CIRCOLARE PRO-MEMORIA PROT. 33/2006. CONVERSIONE IN LEGGE (N. 286 del 24/11/2006) DEL DECRETO N. 262/2006 COLLEGATO ALLA LEGGE FINANZIARIA 2007

|

|

|

- Renzo Randazzo

- 8 anni fa

- Visualizzazioni

Transcript

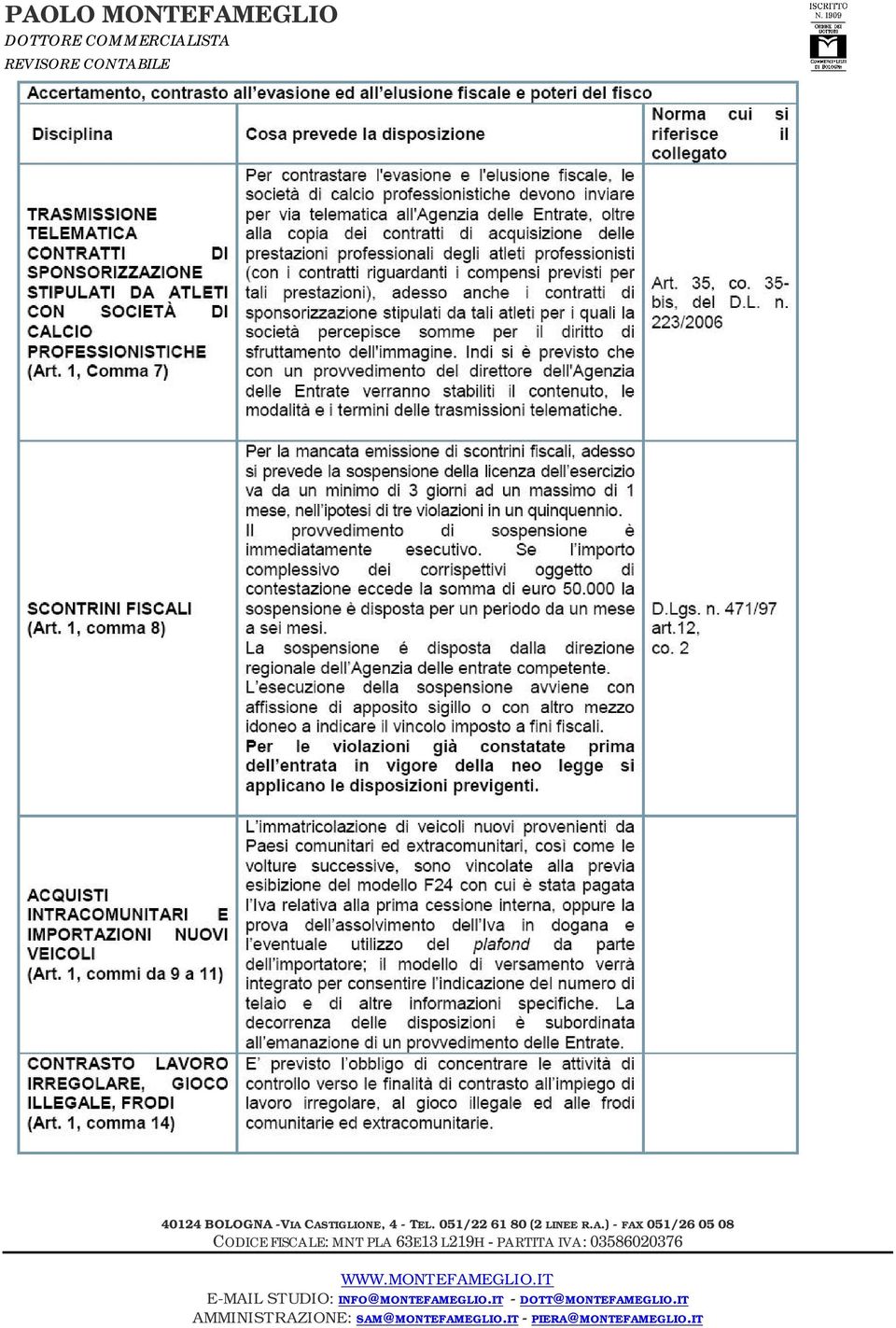

1 A TUTTI I CLIENTI LORO SEDI Bologna, 29 novembre CIRCOLARE PRO-MEMORIA PROT. 33/2006 CONVERSIONE IN LEGGE (N. 286 del 24/11/2006) DEL DECRETO N. 262/2006 COLLEGATO ALLA LEGGE FINANZIARIA 2007 In data 24 novembre 2006 è stato convertito in legge con modifiche, il decreto legge n. 262/2006 collegato alla Finanziaria 2007, pubblicato in gazzetta ufficiale n. 277 del 28/11/2006 e, quindi, in vigore definitivamente dal 29/11/2006. Nonostante il contenuto del decreto legge citato sia stato già trattato dallo Studio con precedenti circolari, si reputa opportuno riepilogare le novità in esso contenute nonchè le modifiche apportate in sede di conversione. L originario decreto legge n. 262 del , pubblicato nella G.U. n. 230 del , era composto da 48 articoli su lotta all evasione, prelievo sulle successioni, categorie catastali, sviluppo. In seguito la Camera dei deputati ha approvato tale testo abrogando gli articoli da 3 a 47 ed ha inserito un neo art. 2 composto da oltre 180 commi, successivamente approvato dal Senato. In relazione ai provvedimenti prettamente fiscali, si segnalano: - la reintroduzione delle imposte sulle successioni mortis causa e sulle donazioni; è prevista la franchigia di un milione di euro nel caso i trasferimenti avvengano a beneficio del coniuge e dei parenti in linea retta (cui si applica l aliquota del 4%). Tali disposizioni decorrono dal 3 ottobre (data di entrata in vigore del D.L.) per le successioni e dal 29/11/2006, data di entrata in vigore della legge di conversione per le donazioni. - aumento del bollo per i motoveicoli Euro 0: disposto il versamento di 26 euro fino a 11 Kw e, oltre tale soglia, 1,70 euro per ogni Kw. - no-tax area ai non residenti: correggendo quanto previsto con il DL Bersani viene riconosciuto, per tutto il periodo d imposta 2006, il diritto alla no-tax area anche ai soggetti non residenti. - autovetture ad uso promiscuo: viene elevata al 50% la percentuale, prevista dalla lettera a), comma 4, articolo 51 del TUIR, utile ai fini della determinazione del fringe benefits per dipendenti e collaboratori. - stock option: viene rimodificato, dopo il DL n. 223/2006, il comma 2-bis dell articolo 51 del TUIR in materia di piani di azionariato offerti ai dipendenti.

2 IN DETTAGLIO LE NOVITÀ FISCALI SALIENTI:

3

4

5

6

7

8

9

10

11

12

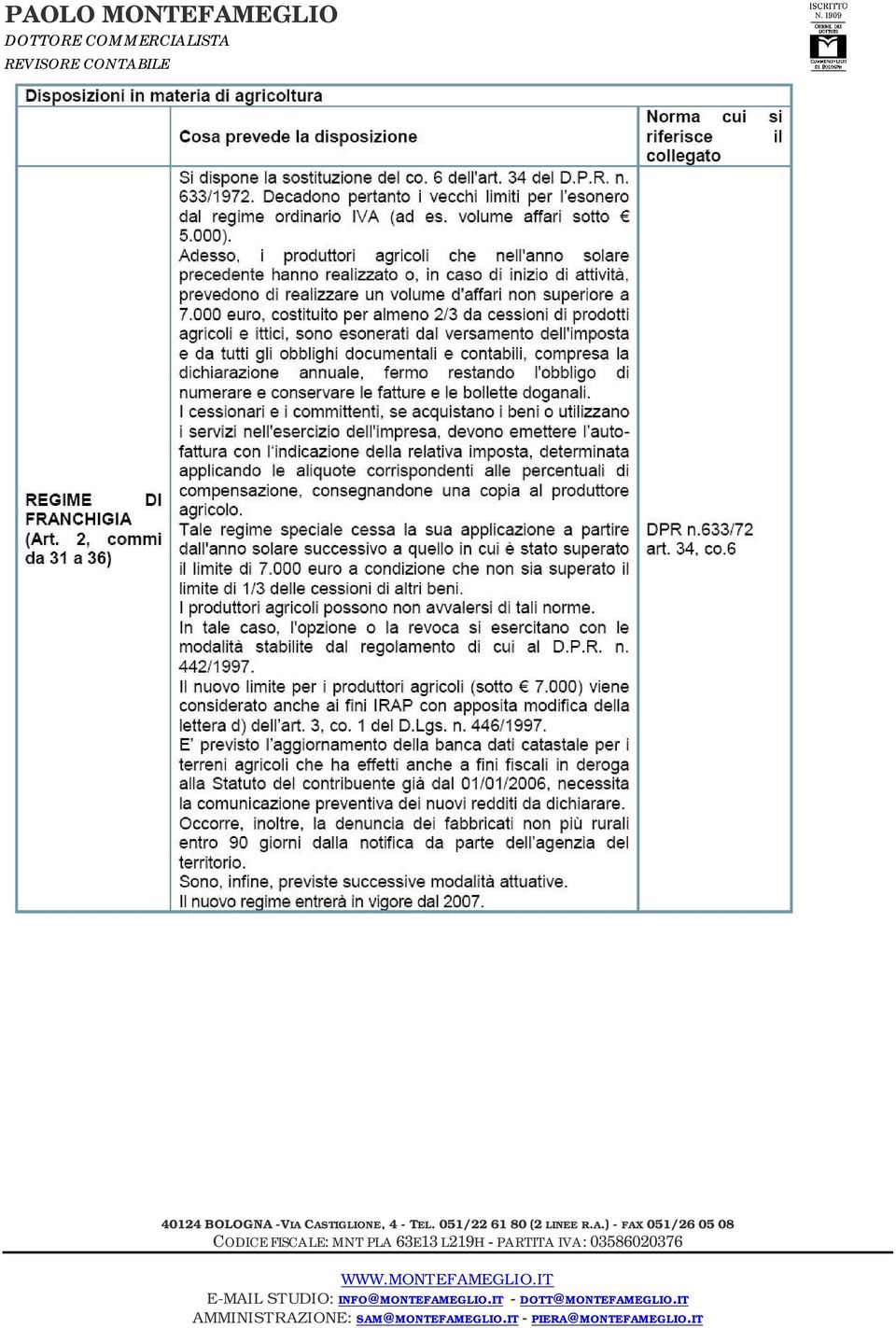

13 L'esenzione dal pagamento dei tributi speciali di cui alla presente tabella viene applicata nei soli casi in cui essa è prevista da specifiche disposizioni di legge. Per unità immobiliare è da intendersi, sia la particella dei terreni, sia l'unità immobiliare urbana. RIMODULAZIONE DELL IMPOSTA SULLE SUCCESSIONI E DONAZIONI (Art. 2, commi da 47 a 53 del D.L. N. 262/2006) Viene di nuovo istituita l'imposta sulle successioni e donazioni sui trasferimenti di beni e diritti per causa di morte, per donazione o a titolo gratuito e sulla costituzione di vincoli di destinazione, in base al D.Lgs , n. 346, nel testo vigente al , tranne quanto di seguito ora indicato. I TRASFERIMENTI DI BENI E DIRITTI PER CAUSA DI MORTE SONO SOGGETTI ALL IMPOSTA SULLE SUCCESSIONI CON LE SEGUENTI ALIQUOTE SUL VALORE COMPLESSIVO NETTO DEI BENI: IMPOSTA SULLE DONAZIONI DI ATTI DI TRASFERIMENTO A TITOLO GRATUITO DI BENI E DIRITTI Per le donazioni e gli atti di trasferimento a titolo gratuito di beni e diritti e la costituzione di vincoli di destinazione di beni l'imposta sulle donazioni viene determinata dall'applicazione delle seguenti aliquote al valore globale dei beni e dei diritti al netto degli oneri da cui è gravato il beneficiario diversi da quelli indicati dall'art. 58, co. 1, del D.Lgs. n. 346/1990, o, se la donazione è fatta congiuntamente a favore di più soggetti o se in uno stesso atto sono compresi più atti di disposizione a favore di soggetti diversi, al valore delle quote dei beni o diritti attribuiti. Le nuove disposizioni hanno effetto per gli atti pubblici formati, per gli atti a titolo gratuito fatti, per le scritture private autenticate e per le scritture private non autenticate presentate per la registrazione dalla data di entrata in vigore della legge di conversione del D.L., (29/11/2006) nonché per le successioni che si sono aperte dal Le medesime decorrenze valgono per le imposte ipotecaria e catastale concernenti gli atti e le dichiarazioni relativi alle successioni di cui al periodo precedente.

14 ESENZIONE PER 5 ANNI DELLA TASSA AUTOMOBILISTICA PER I VEICOLI A GPL (Art. 2, comma 61 del D.L. 262/2006) Le regioni potranno esentare dal pagamento della tassa automobilistica regionale per cinque annualità successive i veicoli immatricolati prima della data di entrata in vigore del D.L., conformi alla direttiva 1994/12/CE appartenenti alle categorie internazionali M1 ed N1 su cui viene installato un sistema di alimentazione a GPL o a metano, collaudato in data successiva a tale D.L.. Articolo 2, comma 63 nuova tassa per i motocicli dal 2007 Viene previsto che dai pagamenti effettuati dopo il 01/01/2007, la tassa di possesso sui motocicli è rideterminata nelle misure riportate nella tabella 1 allegata al decreto. Tabella 1 (prevista dall'art. 2, comma 63) IL NUOVO REGIME AUTO PREVISTO DAL D.L. 262/2006 (art. 2, commi 71 e 72) Il D.L. n. 262/2006 del 3 ottobre 2006, collegato al disegno di legge della Finanziaria 2007, ha introdotto delle modifiche alla disciplina relativa al trattamento fiscale dei costi relativi alle auto aziendali, limitandone, in gran parte, la deducibilità rispetto al passato.

Le regioni potranno esentare dal pagamento della tassa automobilistica regionale per cinque annualità successive i veicoli immatricolati prima della data di entrata in vigore del D.")

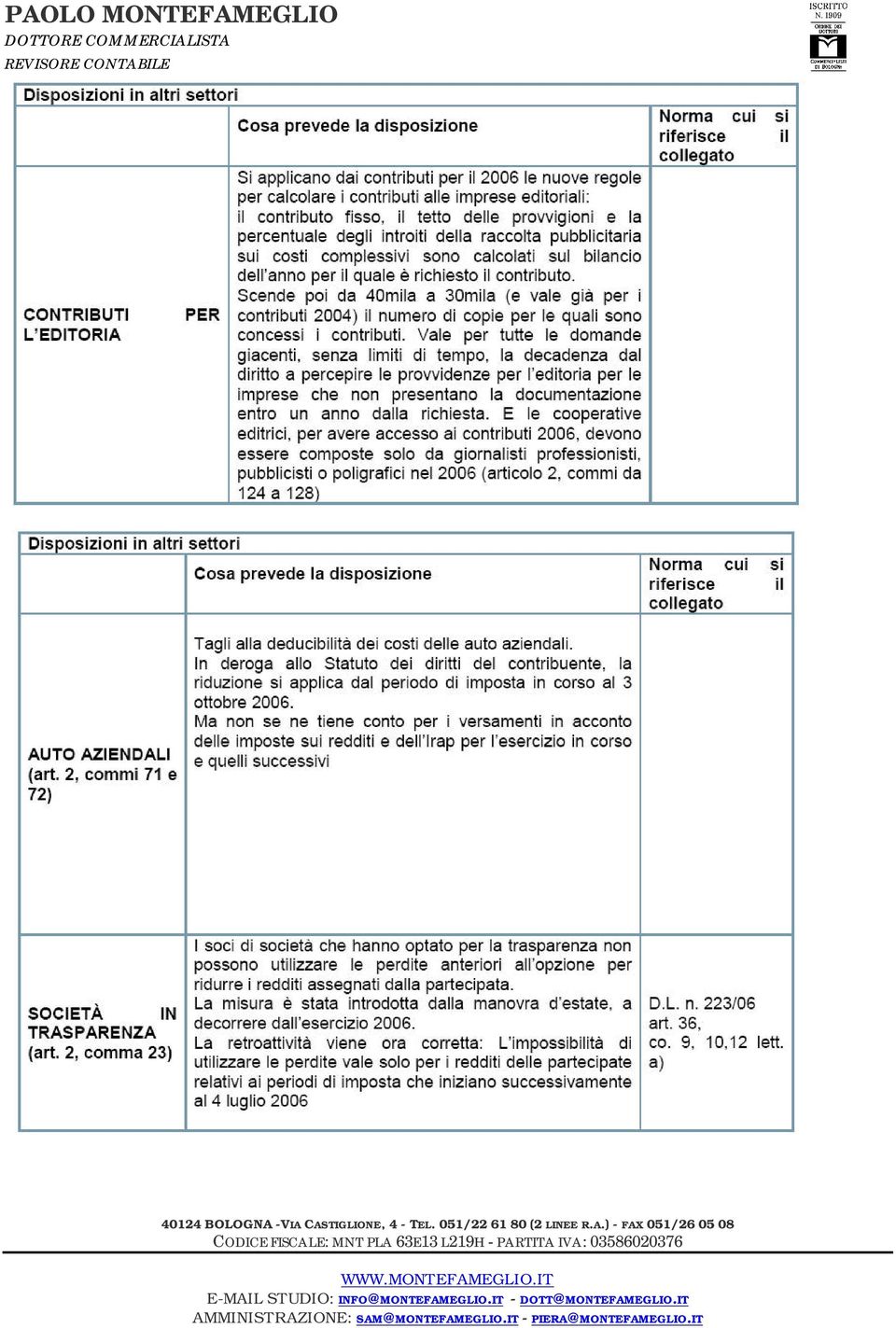

15 Il D.L. n. 262/2006, ha efficacia già dal 3 ottobre All interno di questo decreto legge vi sono state norme che hanno modificato la precedente disciplina sulla deducibilità dei costi inerenti i veicoli aziendali, prevista dagli art. 51 e 164 del T.U.I.R., riducendone nella maggior parte dei casi tali possibilità. Ciò con lo scopo di recuperare il maggiore costo generato per l Erario dalla detraibilità IVA di tali costi affermata con la sentenza della Corte di Giustizia UE del 14 settembre La totale indeducibilità per le imprese Il D.L. 262/2006 ha modificato il comma 1 dell art. 164 del T.U.I.R., prevedendo la possibilità di dedurre, ai fini delle imposte sui redditi, le spese e gli altri componenti negativi relativi ai mezzi di trasporto a motore identificati nello stesso art. 164, solo se tali mezzi sono: - utilizzati esclusivamente come beni strumentali nell attività propria d impresa, ovvero adibiti ad uso pubblico: In tal caso, deducibili al 100% (ad esempio, veicoli immatricolati come autocarri, motocarri, autobus); - utilizzati parzialmente per l attività propria d impresa: In tal caso, deducibili parzialmente secondo le nuove percentuali indicate nello stesso comma 1, lett. b), dell art. 164, del T.U.I.R.. Ne deriva che non sono più deducibili, neanche al 50%, le spese relative ai veicoli utilizzati che non siano adibiti ad uso pubblico o che non siano strumentali all attività propria d impresa. La deducibilità per i veicoli dati in uso promiscuo L attribuzione, al dipendente, di un veicolo da utilizzare per uso promiscuo (quindi sia per svolgere l attività lavorativa che per il proprio tempo libero) rappresenta la maggioranza dei casi dei veicoli concessi ai dipendenti e, con le novità apportate dal D.L. 262/2006, merita un attenzione particolare. La disciplina previgente (vecchio art. 164, comma 1, lett. a), n. 2), del T.U.I.R.) prevedeva la deducibilità totale dei costi relativi a tali veicoli, a condizione però che: - i veicoli venissero dati in uso promiscuo per la maggior parte del periodo d imposta; - l utilizzo fosse provato da parte del dipendente stesso sulla base di idonea documentazione. Al contrario, nel caso in cui il mezzo fosse concesso in uso promiscuo per un lasso di tempo inferiore alla maggior parte del periodo d imposta, i costi relativi allo stesso erano deducibili: - totalmente, fino a concorrenza del c.d. fringe benefit, valore corrispondente al 30% dell importo corrispondente ad una percorrenza convenzionale di Km calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali dell ACI; - al 50%, per l eventuale eccedenza, tenendo conto dei limiti massimi disposti dall art. 164, comma 1, lett. b), T.U.I.R., ragguagliati al periodo diverso da quello di utilizzo promiscuo da parte del dipendente. Il fringe benefit, al netto degli ammontari eventualmente già corrisposti dal dipendente (mediante versamento o ritenuta) per la possibilità di utilizzare il veicolo in modo promiscuo, concorre a formare il reddito di lavoro dipendente. Ora, invece, è stato modificato quanto previsto nell art. 51, comma 4, lett. a), del T.U.I.R.. Infatti, viene previsto un fringe benefit pari non più al 30%, bensì al 50% dell importo corrispondente alla percorrenza convenzionale di Km calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali dell ACI. Inoltre viene inserita la nuova lett. b-bis) all art. 164, comma 1, del T.U.I.R., nella quale disposizione viene previsto che, per i veicoli dati in uso promiscuo al dipendente, l impresa può dedurre in ogni caso solo l importo costituente reddito di lavoro dipendente, ovvero il fringe benefit, a prescindere dalla durata del periodo per il quale viene assegnato il veicolo al dipendente. Ciò, ovviamente, comporta per l impresa una limitazione della possibilità di deduzione dei costi, nonostante essa possa ora godere di un fringe benefit più elevato.

16 Inoltre, un fringe benefit più elevato comporta, in capo al dipendente, una maggiore tassazione ai fini delle imposte sui redditi. Da evidenziare che non è stata modificata la deduzione dei costi relativi ai veicoli degli agenti o rappresentanti di commercio, la cui percentuale di deducibilità resta ferma all 80% fino a concorrenza di un tetto massimo di spesa di ,84. Di seguito un riepilogo a seguito delle disposizioni del D.L. citato: La riduzione della deducibilità per i PROFESSIONISTI Infine, per i professionisti il D.L. 262/2006 stabilisce che, nel caso di soggetti esercenti arti e professioni in forma individuale, la deducibilità è ammessa nella misura del 25% (non più del 50%) limitatamente ad un solo veicolo e fino a concorrenza di un tetto massimo di spesa d acquisto rimasto pari a: ,99 per le autovetture e gli autocaravan; ,66 per i motocicli; ,83 per i ciclomotori. Restando a disposizione per qualsiasi ulteriore delucidazione in merito, si porgono i più distinti saluti. Dott. Paolo Montefameglio

Riassumiamo qui di seguito in ordine cronologico, gli interventi normativi che hanno colpito tale categoria di beni:

N. 10 2007 TRATTAMENTO FISCALE AUTOMEZZI Il legislatore negli ultimi mesi ha puntato molto l attenzione sugli autoveicoli aziendali, stravolgendo completamento lo scenario del loro trattamento fiscale.

N. 10 2007 TRATTAMENTO FISCALE AUTOMEZZI Il legislatore negli ultimi mesi ha puntato molto l attenzione sugli autoveicoli aziendali, stravolgendo completamento lo scenario del loro trattamento fiscale.

LE NUOVE NORME IN TEMA DI AUTO AZIENDALI

LE NUOVE NORME IN TEMA DI AUTO AZIENDALI di Danilo Sciuto Pubblicato il 12 ottobre 2006 Il cosiddetto collegato fiscale di accompagnamento alla Finanziaria 2007, ossia il D.L. n. 262/06, ha sostanzialmente

LE NUOVE NORME IN TEMA DI AUTO AZIENDALI di Danilo Sciuto Pubblicato il 12 ottobre 2006 Il cosiddetto collegato fiscale di accompagnamento alla Finanziaria 2007, ossia il D.L. n. 262/06, ha sostanzialmente

Riforma della deducibilità fiscale degli autoveicoli

Riforma della deducibilità fiscale degli autoveicoli di Vincenzo D'Andò Pubblicato il 23 gennaio 2007 L art. 2, co. 71 e 72, del D.L. n. 262/2006 (collegato alla finanziaria 2007) ha modificato la disciplina

Riforma della deducibilità fiscale degli autoveicoli di Vincenzo D'Andò Pubblicato il 23 gennaio 2007 L art. 2, co. 71 e 72, del D.L. n. 262/2006 (collegato alla finanziaria 2007) ha modificato la disciplina

Aziende e professionisti: il trattamento fiscale delle autovetture a seguito dei nuovi recenti provvedimenti del mese di agosto 2007

Aziende e professionisti: il trattamento fiscale delle autovetture a seguito dei nuovi recenti provvedimenti del mese di agosto 2007 di Vincenzo D'Andò Pubblicato il 28 agosto 2007 Premessa Come è noto

Aziende e professionisti: il trattamento fiscale delle autovetture a seguito dei nuovi recenti provvedimenti del mese di agosto 2007 di Vincenzo D'Andò Pubblicato il 28 agosto 2007 Premessa Come è noto

11 dicembre 2006 prot. n UFFICIO STUDI TRIBUTARI

11 dicembre 2006 prot. n. 101.23 UFFICIO STUDI TRIBUTARI CIRCOLARE N. 9 Oggetto : D.L. n. 262/2006 recante disposizioni urgenti in materia tributaria e finanziaria Legge di conversione n. 286 del 24 novembre

11 dicembre 2006 prot. n. 101.23 UFFICIO STUDI TRIBUTARI CIRCOLARE N. 9 Oggetto : D.L. n. 262/2006 recante disposizioni urgenti in materia tributaria e finanziaria Legge di conversione n. 286 del 24 novembre

Autoveicoli aziendali

Autoveicoli aziendali Normativa 1) art. 164 TUIR 2) art. 35, comma 11 D.L. 4 luglio 2006, n. 223; 3) art. 36, comma 5 D.L. 4 luglio 2006, n. 223; 4) art. 36, comma 6-bis D.L. 4 luglio 2006, n. 223; 5)

Autoveicoli aziendali Normativa 1) art. 164 TUIR 2) art. 35, comma 11 D.L. 4 luglio 2006, n. 223; 3) art. 36, comma 5 D.L. 4 luglio 2006, n. 223; 4) art. 36, comma 6-bis D.L. 4 luglio 2006, n. 223; 5)

AUTO: IL PUNTO SULLE ULTIME NOVITÀ

AUTO: IL PUNTO SULLE ULTIME NOVITÀ - a cura Dott. Antonio Gigliotti - sullo stesso argomento: Ti consigliamo l utilissimo e-book predisposto dallo stesso autore, Dott. Sandro Cerato CLICCA QUI PER VEDERE

AUTO: IL PUNTO SULLE ULTIME NOVITÀ - a cura Dott. Antonio Gigliotti - sullo stesso argomento: Ti consigliamo l utilissimo e-book predisposto dallo stesso autore, Dott. Sandro Cerato CLICCA QUI PER VEDERE

Auto in uso promiscuo all amministratore

Fiscal News La circolare di aggiornamento professionale N. 276 08.10.2014 Auto in uso promiscuo all amministratore Categoria: Auto Sottocategoria: Imposte dirette È frequente l ipotesi che le società concedano

Fiscal News La circolare di aggiornamento professionale N. 276 08.10.2014 Auto in uso promiscuo all amministratore Categoria: Auto Sottocategoria: Imposte dirette È frequente l ipotesi che le società concedano

1) AUTOVETTURE: FRINGE BENEFIT DEDUCIBILI ENTRO IL LIMITE DEL 90% I CHIARIMENTI SULLA FISCALITA DELLE AUTOVETTURE NEL 2007

AUTOVETTURE: FRINGE BENEFIT DEDUCIBILI ENTRO IL LIMITE DEL 90% I CHIARIMENTI SULLA FISCALITA DELLE AUTOVETTURE NEL 2007") Novità fiscali del 14 settembre 2007. In evidenza: autovetture: fringe benefit deducibili entro il limite del 90%; amministrazione finanziaria: gli atti del garante del contribuente hanno natura di semplice

Novità fiscali del 14 settembre 2007. In evidenza: autovetture: fringe benefit deducibili entro il limite del 90%; amministrazione finanziaria: gli atti del garante del contribuente hanno natura di semplice

CIRCOLARE PRO-MEMORIA PROT. 34/2006

A TUTTI I CLIENTI LORO SEDI Bologna, 18 dicembre 2006. CIRCOLARE PRO-MEMORIA PROT. 34/2006 FALSI AUTOCARRI PROVVEDIMENTO DELL AGENZIA DELLE ENTRATE PER L INDIVIDUAZIONE DI AUTOVEICOLI CHE SEPPUR IMMATRICOLATI

A TUTTI I CLIENTI LORO SEDI Bologna, 18 dicembre 2006. CIRCOLARE PRO-MEMORIA PROT. 34/2006 FALSI AUTOCARRI PROVVEDIMENTO DELL AGENZIA DELLE ENTRATE PER L INDIVIDUAZIONE DI AUTOVEICOLI CHE SEPPUR IMMATRICOLATI

La nuova imposta sulle successioni e donazioni (2)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità La nuova imposta sulle successioni e donazioni (2) 7 Marzo 2007 Franchigia più elevata nell ipotesi in cui il beneficiario del trasferimento

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità La nuova imposta sulle successioni e donazioni (2) 7 Marzo 2007 Franchigia più elevata nell ipotesi in cui il beneficiario del trasferimento

Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata

Ai gentili clienti Loro sedi Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente, con la presente desideriamo informarla, che la legge di stabilità per l anno 2013,

Ai gentili clienti Loro sedi Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente, con la presente desideriamo informarla, che la legge di stabilità per l anno 2013,

Nuovo costo per le auto

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

REDDITI DI LAVORO AUTONOMO: NOVITÀ

REDDITI DI LAVORO AUTONOMO: NOVITÀ a cura di Vincenzo D Andò Il legislatore fiscale è intervenuto più volte, a partire da agosto 2006, con una serie di modifiche concernenti i redditi di lavoro autonomo.

REDDITI DI LAVORO AUTONOMO: NOVITÀ a cura di Vincenzo D Andò Il legislatore fiscale è intervenuto più volte, a partire da agosto 2006, con una serie di modifiche concernenti i redditi di lavoro autonomo.

ASPETTI. FISCALI Flotte aziendali e noleggio a lungo termine

ASPETTI FISCALI Flotte aziendali e noleggio a lungo termine 1 2 Sommario L anticipo Il deposito cauzionale Deducibilità totale dei costi di noleggio Veicoli strumentali Deducibilità parziale dei costi

ASPETTI FISCALI Flotte aziendali e noleggio a lungo termine 1 2 Sommario L anticipo Il deposito cauzionale Deducibilità totale dei costi di noleggio Veicoli strumentali Deducibilità parziale dei costi

INDICE. Introduzione... pag. 9 L EVOLUZIONE NORMATIVA DAL 2006 AD OGGI CAPITOLO PRIMO CLASSIFICAZIONE DEI VEICOLI

INDICE Introduzione... pag. 9 L EVOLUZIONE NORMATIVA DAL 2006 AD OGGI 1. Novità in tema di imposta sul valore aggiunto... pag. 13 1.1 Incompatibilità della legislazione nazionale con il diritto comunitario:

INDICE Introduzione... pag. 9 L EVOLUZIONE NORMATIVA DAL 2006 AD OGGI 1. Novità in tema di imposta sul valore aggiunto... pag. 13 1.1 Incompatibilità della legislazione nazionale con il diritto comunitario:

Deducibilità auto aziendali dal 2013, i chiarimenti delle Entrate

Numero 104/2013 Pagina 1 di 9 Deducibilità auto aziendali dal 2013, i chiarimenti delle Entrate Numero : 104/2013 Gruppo : Oggetto : Norme e prassi : IMPOSTE DIRETTE DEDUCIBILITÀ AUTO AZIENDALI ART. 164,

Numero 104/2013 Pagina 1 di 9 Deducibilità auto aziendali dal 2013, i chiarimenti delle Entrate Numero : 104/2013 Gruppo : Oggetto : Norme e prassi : IMPOSTE DIRETTE DEDUCIBILITÀ AUTO AZIENDALI ART. 164,

Acconti tra vecchie e nuove regole (1)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Acconti tra vecchie e nuove regole (1) 8 Giugno 2007 18 giugno, prima scadenza utile per le società con esercizio coincidente con l'anno

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Acconti tra vecchie e nuove regole (1) 8 Giugno 2007 18 giugno, prima scadenza utile per le società con esercizio coincidente con l'anno

Ulteriori approfondimenti, costantemente aggiornati, sul FORUM del commercialista telematico. CLICCA QUI

La Camera ha approvato la conversione in legge del decreto legge fiscale (D.L. 262/2006) collegato alla Legge Finanziaria 2007, ora si aspetta l esame del Senato... di Vincenzo D'Andò Pubblicato il 31

La Camera ha approvato la conversione in legge del decreto legge fiscale (D.L. 262/2006) collegato alla Legge Finanziaria 2007, ora si aspetta l esame del Senato... di Vincenzo D'Andò Pubblicato il 31

LA FISCALITÀ DEGLI AUTOVEICOLI

LA FISCALITÀ DEGLI AUTOVEICOLI Settore: Commercialisti Circolare n. 4/17 05 aprile 2017 INDICE Introduzione Classificazione dei veicoli Deducibilità costi e detraibilità iva Limiti deducibilità del costo

LA FISCALITÀ DEGLI AUTOVEICOLI Settore: Commercialisti Circolare n. 4/17 05 aprile 2017 INDICE Introduzione Classificazione dei veicoli Deducibilità costi e detraibilità iva Limiti deducibilità del costo

Fiscal News. N. 362 Del 16/11/2017

A cura della Redazione Noleggio autovetture full service da parte di imprese e professionisti Il trattamento fiscale del noleggio di autovetture full service da parte di imprese e professionisti Categoria:

A cura della Redazione Noleggio autovetture full service da parte di imprese e professionisti Il trattamento fiscale del noleggio di autovetture full service da parte di imprese e professionisti Categoria:

Deducibilita` dei costi degli autoveicoli in UNICO 2010

Deducibilita` dei costi degli autoveicoli in UNICO 2010 di Paolo Parisi (*) L ADEMPIMENTO " UNICO PF, SP, SC: Quadri RF, RG e RE Nella compilazione del modello UNICO e, in particolare, in sede di determinazione

Deducibilita` dei costi degli autoveicoli in UNICO 2010 di Paolo Parisi (*) L ADEMPIMENTO " UNICO PF, SP, SC: Quadri RF, RG e RE Nella compilazione del modello UNICO e, in particolare, in sede di determinazione

I NUOVI LIMITI ALLA DEDUCIBILITÀ DEI VEICOLI A MOTORE DAL REDDITO DI IMPRESA E DI LAVORO AUTONOMO

I NUOVI LIMITI ALLA DEDUCIBILITÀ DEI VEICOLI A MOTORE DAL REDDITO DI IMPRESA E DI LAVORO AUTONOMO 1 PREMESSA Le novità, in materia di deducibilità dal reddito di impresa e di lavoro autonomo delle spese

I NUOVI LIMITI ALLA DEDUCIBILITÀ DEI VEICOLI A MOTORE DAL REDDITO DI IMPRESA E DI LAVORO AUTONOMO 1 PREMESSA Le novità, in materia di deducibilità dal reddito di impresa e di lavoro autonomo delle spese

FISCALITÀ DEI MEZZI DI TRASPORTO

FISCALITÀ DEI MEZZI DI TRASPORTO PERCENTUALI Utilizzo dei mezzi Veicoli stradali a motore (2) Deduzione costi Detraz. Iva Costi di manutenzione, riparazione, carburanti, custodia, bollo, assicurazione,

FISCALITÀ DEI MEZZI DI TRASPORTO PERCENTUALI Utilizzo dei mezzi Veicoli stradali a motore (2) Deduzione costi Detraz. Iva Costi di manutenzione, riparazione, carburanti, custodia, bollo, assicurazione,

FISCAL REPORT 01/2018

FISCAL REPORT 01/2018 a cura di Raffaele Adriano Tosto LA DEDUCIBILITA DEI COSTI AUTO AI FINI DELLE IMPOSTE DIRETTE I.R.P.E.F. I.R.E.S. I.R.A.P. *** Limiti di deduzione delle spese e degli altri componenti

FISCAL REPORT 01/2018 a cura di Raffaele Adriano Tosto LA DEDUCIBILITA DEI COSTI AUTO AI FINI DELLE IMPOSTE DIRETTE I.R.P.E.F. I.R.E.S. I.R.A.P. *** Limiti di deduzione delle spese e degli altri componenti

Auto assegnata al dipendente, profili fiscali

Auto assegnata al dipendente, profili fiscali 2 ottobre 2019 Associazione Industriale Bresciana Via Cefalonia, 62 - Brescia Dott.ssa Giuseppina Lapenna Area Fiscale e Societario Regime di imponibilità

Auto assegnata al dipendente, profili fiscali 2 ottobre 2019 Associazione Industriale Bresciana Via Cefalonia, 62 - Brescia Dott.ssa Giuseppina Lapenna Area Fiscale e Societario Regime di imponibilità

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 13 Del 9 FEBBRAIO 2018 SUPER AMMORTAMENTO 2018: CONFERMATA L AGEVOLAZIONE PER GLI AUTOCARRI Gentile cliente, con la presente desideriamo informarla che la legge 205/2017 (Legge

CIRCOLARE INFORMATIVA N. 13 Del 9 FEBBRAIO 2018 SUPER AMMORTAMENTO 2018: CONFERMATA L AGEVOLAZIONE PER GLI AUTOCARRI Gentile cliente, con la presente desideriamo informarla che la legge 205/2017 (Legge

Circolare n. 3 del 13 marzo Irap/Costi-Autovetture/Agricoltura

Circolare n. 3 del 13 marzo 2013 Irap/Costi-Autovetture/Agricoltura Premessa Con la presente Circolare, intendiamo fornire una prima informazione sulle novità di maggior interesse e, soprattutto, più urgenti

Circolare n. 3 del 13 marzo 2013 Irap/Costi-Autovetture/Agricoltura Premessa Con la presente Circolare, intendiamo fornire una prima informazione sulle novità di maggior interesse e, soprattutto, più urgenti

Alcuni limiti alla deducibilità dei costi

Alcuni limiti alla deducibilità dei costi L art. 17, della Legge 449 del 27.12.1997 art. 121 bis ha con effetto dal 1 gennaio 1997 ha introdotto dei limiti alla deducibilità delle spese e degli altri componenti

Alcuni limiti alla deducibilità dei costi L art. 17, della Legge 449 del 27.12.1997 art. 121 bis ha con effetto dal 1 gennaio 1997 ha introdotto dei limiti alla deducibilità delle spese e degli altri componenti

LA DISCIPLINA FISCALE PER LE AUTOVETTURE NON STRETTAMENTE STRUMENTALI PER L ATTIVITA D IMPRESA O DEL PROFESSIONISTA NEL 2007. di Vincenzo D Andò

LA DISCIPLINA FISCALE PER LE AUTOVETTURE NON STRETTAMENTE STRUMENTALI PER L ATTIVITA D IMPRESA O DEL PROFESSIONISTA NEL 2007 di Vincenzo D Andò Il 27.6.2007 è stata pubblicata sulla G.U. dell Unione Europea

LA DISCIPLINA FISCALE PER LE AUTOVETTURE NON STRETTAMENTE STRUMENTALI PER L ATTIVITA D IMPRESA O DEL PROFESSIONISTA NEL 2007 di Vincenzo D Andò Il 27.6.2007 è stata pubblicata sulla G.U. dell Unione Europea

- AUTOVEICOLI STRUMENTALI NELL ATTIVITÀ DI IMPRESA

INDICE Premessa... pag. 13 Classificazione dei veicoli nel Codice della Strada... pag. 15 Codice della Strada: nozione e classificazione dei veicoli...» 15 Normativa europea e autoveicoli...» 18 Carta

INDICE Premessa... pag. 13 Classificazione dei veicoli nel Codice della Strada... pag. 15 Codice della Strada: nozione e classificazione dei veicoli...» 15 Normativa europea e autoveicoli...» 18 Carta

AUTO AZIENDALI DEDUCIBILITÁ RIDOTTA DAL Dott. Paolo Zanatta 1

AUTO AZIENDALI DEDUCIBILITÁ RIDOTTA DAL 2013 pzanatta@uive.it Dott. Paolo Zanatta 1 Oggetto Si farà di seguito riferimento esclusivamente alle autovetture aziendali, escludendo la disciplina di motoveicoli

AUTO AZIENDALI DEDUCIBILITÁ RIDOTTA DAL 2013 pzanatta@uive.it Dott. Paolo Zanatta 1 Oggetto Si farà di seguito riferimento esclusivamente alle autovetture aziendali, escludendo la disciplina di motoveicoli

Componenti negativi di reddito - 2

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Componenti negativi di reddito - 2 11 Aprile 2005 Spese per prestazioni di lavoro: veicoli aziendali dati in uso ai dipendenti 5.1.3 Veicoli

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Attualità Componenti negativi di reddito - 2 11 Aprile 2005 Spese per prestazioni di lavoro: veicoli aziendali dati in uso ai dipendenti 5.1.3 Veicoli

Il versamento dell'irap (4)

") Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Il versamento dell'irap (4) 17 Luglio 2007 L'impatto ultime disposizioni normative sul calcolo della prima rata di acconto Ai fini

Articolo pubblicato su FiscoOggi (http://fiscooggi.it) Analisi e commenti Il versamento dell'irap (4) 17 Luglio 2007 L'impatto ultime disposizioni normative sul calcolo della prima rata di acconto Ai fini

SPECIALE - BENI D IMPRESA CONCESSI IN GODIMENTO A SOCI O FAMILIARI

SPECIALE - BENI D IMPRESA CONCESSI IN GODIMENTO A SOCI O FAMILIARI I N D I C E Premessa... 2 Soggetti interessati... 2 Soggetti che concedono in godimento i beni... 2 Utilizzatori dei beni... 3 Beni concessi

SPECIALE - BENI D IMPRESA CONCESSI IN GODIMENTO A SOCI O FAMILIARI I N D I C E Premessa... 2 Soggetti interessati... 2 Soggetti che concedono in godimento i beni... 2 Utilizzatori dei beni... 3 Beni concessi

RISOLUZIONE N. 231/E.. Roma, 22 agosto 2007

RISOLUZIONE N. 231/E. Roma, 22 agosto 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello - ALFA S.r.l. - Deducibilità dei costi relativi alle autovetture utilizzate nell esercizio

RISOLUZIONE N. 231/E. Roma, 22 agosto 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello - ALFA S.r.l. - Deducibilità dei costi relativi alle autovetture utilizzate nell esercizio

Iva: detrazione per le auto

Fiscal News La circolare di aggiornamento professionale N. 342 21.11.2014 Iva: detrazione per le auto Categoria: Auto Sottocategoria: Iva Ai fini IVA, con la Legge n. 244/2007 è stato regolamentato il

Fiscal News La circolare di aggiornamento professionale N. 342 21.11.2014 Iva: detrazione per le auto Categoria: Auto Sottocategoria: Iva Ai fini IVA, con la Legge n. 244/2007 è stato regolamentato il

I VEICOLI IN USO AI DIPENDENTI E LA DETERMINAZIONE DEL FRINGE BENEFIT

Area: TAX & LAW Periodico plurisettimanale TA n. 06 28 gennaio 2014 I VEICOLI IN USO AI DIPENDENTI E LA DETERMINAZIONE DEL FRINGE BENEFIT ABSTRACT Nel SO n. 86 della GU n. 300/2013, sono state pubblicate

Area: TAX & LAW Periodico plurisettimanale TA n. 06 28 gennaio 2014 I VEICOLI IN USO AI DIPENDENTI E LA DETERMINAZIONE DEL FRINGE BENEFIT ABSTRACT Nel SO n. 86 della GU n. 300/2013, sono state pubblicate

Fisco e Tributi. Newsletter febbraio Nuova deducibilità delle Autovetture

Fisco e Tributi Nuova deducibilità delle Autovetture Nuova deducibilità delle autovetture L art. 164 del Testo Unico delle Imposte sul Reddito disciplina fiscalmente le limitazioni dei veicoli che l impresa

Fisco e Tributi Nuova deducibilità delle Autovetture Nuova deducibilità delle autovetture L art. 164 del Testo Unico delle Imposte sul Reddito disciplina fiscalmente le limitazioni dei veicoli che l impresa

Beni concessi in godimento ai soci o familiari

Beni concessi in godimento ai soci o familiari 28 Marzo 2013 Dott.ssa Ilaria Redaelli Il DL 13.8.2011 n. 138, convertito nella L. 14.9.2011 n. 148, ha introdotto un nuovo adempimento fiscale che, nelle

Beni concessi in godimento ai soci o familiari 28 Marzo 2013 Dott.ssa Ilaria Redaelli Il DL 13.8.2011 n. 138, convertito nella L. 14.9.2011 n. 148, ha introdotto un nuovo adempimento fiscale che, nelle

OGGETTO: Beni aziendali in uso a soci/familiari: aspetti contabili e fiscali

Informativa per la clientela di studio N. 159 del 27.11.2013 Ai gentili Clienti Loro sedi OGGETTO: Beni aziendali in uso a soci/familiari: aspetti contabili e fiscali Gentile Cliente, con la stesura del

Informativa per la clientela di studio N. 159 del 27.11.2013 Ai gentili Clienti Loro sedi OGGETTO: Beni aziendali in uso a soci/familiari: aspetti contabili e fiscali Gentile Cliente, con la stesura del

Le modifiche alla disciplina fiscale delle auto

Dott. Luca Bilancini Le modifiche alla disciplina fiscale delle auto 1 Nozione fiscale La nozione fiscale di autoveicoli La nozione fiscale di autoveicolo trascende dalla mera classificazione codicistica,

Dott. Luca Bilancini Le modifiche alla disciplina fiscale delle auto 1 Nozione fiscale La nozione fiscale di autoveicoli La nozione fiscale di autoveicolo trascende dalla mera classificazione codicistica,

I fringe benefits : analisi del trattamento fiscale dei compensi in natura corrisposti a dipendenti e collaboratori.

I fringe benefits : analisi del trattamento fiscale dei compensi in natura corrisposti a dipendenti e collaboratori. di Danilo Sciuto Pubblicato il 8 dicembre 2005 a cura di Maria Antonietta Chiavaro Dottore

I fringe benefits : analisi del trattamento fiscale dei compensi in natura corrisposti a dipendenti e collaboratori. di Danilo Sciuto Pubblicato il 8 dicembre 2005 a cura di Maria Antonietta Chiavaro Dottore

Fringe benefits e nuovo welfare aziendale

Videolavoro del 13 aprile Fringe benefits e nuovo welfare aziendale A cura di Massimo Brisciani 1 ARGOMENTI Fringe benefits 3 Il nuovo welfare aziendale: regolamenti e accordi 7 La convertibilità dei premi

Videolavoro del 13 aprile Fringe benefits e nuovo welfare aziendale A cura di Massimo Brisciani 1 ARGOMENTI Fringe benefits 3 Il nuovo welfare aziendale: regolamenti e accordi 7 La convertibilità dei premi

GLI AUTOVEICOLI NEL REDDITO D'IMPRESA E DI LAVORO AUTONOMO. CARLO CAPPELLUTI dottore commercialista

GLI AUTOVEICOLI NEL REDDITO D'IMPRESA E DI LAVORO AUTONOMO CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.it L'ANTEFATTO La Corte di Giustizia UE Con sentenza 14 settembre 2006 (causa

GLI AUTOVEICOLI NEL REDDITO D'IMPRESA E DI LAVORO AUTONOMO CARLO CAPPELLUTI dottore commercialista carlo.cappelluti@odc.pescara.it L'ANTEFATTO La Corte di Giustizia UE Con sentenza 14 settembre 2006 (causa

Bilancio 2011: adempimenti e principali novità

Bilancio 2011: adempimenti e principali novità Beni aziendali utilizzati dai soci Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Marco Ciavattini D.L. n. 138/2011, art. 2, commi da 36-terdecies

Bilancio 2011: adempimenti e principali novità Beni aziendali utilizzati dai soci Ancona Sede Confindustria, giovedì 15 marzo 2012 Relatore: Dott. Marco Ciavattini D.L. n. 138/2011, art. 2, commi da 36-terdecies

Silvano Nieri Commercialista, Ragioniere, Revisore Contabile, Curatore Fallimentare

Circolare n 7 2014 Poggio a Caiano, marzo 2014 A tutti i Clienti Loro Sedi DETRAIBILITA e DEDUCIBILITA AUTOVEICOLI Sono stati emanati numerosi provvedimenti normativi che hanno interessato le auto aziendali

Circolare n 7 2014 Poggio a Caiano, marzo 2014 A tutti i Clienti Loro Sedi DETRAIBILITA e DEDUCIBILITA AUTOVEICOLI Sono stati emanati numerosi provvedimenti normativi che hanno interessato le auto aziendali

NOVITÀ FISCALI DEL BILANCIO 2013

NOVITÀ FISCALI DEL BILANCIO 2013 RIEPILOGO 1. Deducibilità dei costi dei mezzi di trasporto a motore 2. Perdite su crediti 3. Deduzione IMU 4. Rivalutazione dei beni d impresa 5. Riallineamento dei valori

NOVITÀ FISCALI DEL BILANCIO 2013 RIEPILOGO 1. Deducibilità dei costi dei mezzi di trasporto a motore 2. Perdite su crediti 3. Deduzione IMU 4. Rivalutazione dei beni d impresa 5. Riallineamento dei valori

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 85 02.03.2017 Detrazione IVA delle abitazioni: proroga al 2017 Il decreto Milleproroghe A cura di: Andrea Amantea Categoria: Agevolazioni Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 85 02.03.2017 Detrazione IVA delle abitazioni: proroga al 2017 Il decreto Milleproroghe A cura di: Andrea Amantea Categoria: Agevolazioni Sottocategoria:

NOVITA FISCALI E FOCUS FINALE SU UNICO 2012

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

LA FISCALITÀ INDIRETTA E DIRETTA DEL TRUST

LA FISCALITÀ INDIRETTA E DIRETTA DEL TRUST a cura di Sergio Pellegrino Dottore commercialista 1 modulo Introduzione FISCALITÀ INDIRETTA TRUST FISCALITÀ DIRETTA TRUST 2 modulo La fiscalità indiretta del

LA FISCALITÀ INDIRETTA E DIRETTA DEL TRUST a cura di Sergio Pellegrino Dottore commercialista 1 modulo Introduzione FISCALITÀ INDIRETTA TRUST FISCALITÀ DIRETTA TRUST 2 modulo La fiscalità indiretta del

La fiscalità dell auto assegnata al dipendente

La fiscalità dell auto assegnata al dipendente Regime fiscale del fringe benefit e dei costi auto Carmen Giugno - Area Politiche fiscali 12.09.2019 Reddito di lavoro dipendente - Onnicomprensività Il regime

La fiscalità dell auto assegnata al dipendente Regime fiscale del fringe benefit e dei costi auto Carmen Giugno - Area Politiche fiscali 12.09.2019 Reddito di lavoro dipendente - Onnicomprensività Il regime

#$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze

%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze") !" #$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze *#+ %#()%%$ AMBITO DELLE NOVITÀ AMMORTAMENTO ANTICIPATO REDDITO DI IMPRESA DURATA CONTRATTI

!" #$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze *#+ %#()%%$ AMBITO DELLE NOVITÀ AMMORTAMENTO ANTICIPATO REDDITO DI IMPRESA DURATA CONTRATTI

Trust: imposizione indiretta

Fiscal News La circolare di aggiornamento professionale N. 178 01.07.2014 Trust: imposizione indiretta Categoria: Imposte indirette Sottocategoria: Varie La disposizione dei beni in Trust, sia al momento

Fiscal News La circolare di aggiornamento professionale N. 178 01.07.2014 Trust: imposizione indiretta Categoria: Imposte indirette Sottocategoria: Varie La disposizione dei beni in Trust, sia al momento

Fiscal Approfondimento La circolare di aggiornamento professionale

Fiscal Approfondimento La circolare di aggiornamento professionale N. 42 17.11.2015 Legge di Stabilità 2016: maxi ammortamento auto aziendali A cura di Pasquale Pirone Categoria: Auto Sottocategoria: Imposte

Fiscal Approfondimento La circolare di aggiornamento professionale N. 42 17.11.2015 Legge di Stabilità 2016: maxi ammortamento auto aziendali A cura di Pasquale Pirone Categoria: Auto Sottocategoria: Imposte

C I R C O L A R E D I S T U D I O N. 8/2007 AUTOVETTURE DI IMPRESE E PROFESSIONISTI LE NUOVE REGOLE FISCALI

C I R C O L A R E D I S T U D I O N. 8/2007 A: Da: V e z z a n i & A s s o c i a t i C/a: Pagine: 8 Fax: Data: 31 Agosto 2007 AUTOVETTURE DI IMPRESE E PROFESSIONISTI LE NUOVE REGOLE FISCALI (post L. 127/2007

C I R C O L A R E D I S T U D I O N. 8/2007 A: Da: V e z z a n i & A s s o c i a t i C/a: Pagine: 8 Fax: Data: 31 Agosto 2007 AUTOVETTURE DI IMPRESE E PROFESSIONISTI LE NUOVE REGOLE FISCALI (post L. 127/2007

RISOLUZIONE N. 193/E

Direzione Centrale Servizi ai Contribuenti RISOLUZIONE N. 193/E Roma, 27 luglio 2009 OGGETTO: Istituzione dei codici tributo per il versamento di somme dovute a seguito delle comunicazioni inviate ai sensi

Direzione Centrale Servizi ai Contribuenti RISOLUZIONE N. 193/E Roma, 27 luglio 2009 OGGETTO: Istituzione dei codici tributo per il versamento di somme dovute a seguito delle comunicazioni inviate ai sensi

Vezzani&Associati. Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 16/2006

Vezzani&Associati Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 16/2006 A: Da: Vezzani&Associati C/a: Pagine: 5 Fax: Data: 18 Dicembre 2006 Egregi Signori, - Decreto collegato alla

Vezzani&Associati Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 16/2006 A: Da: Vezzani&Associati C/a: Pagine: 5 Fax: Data: 18 Dicembre 2006 Egregi Signori, - Decreto collegato alla

Veicoli aziendali e noleggio a lungo termine: Aspetti fiscali

Veicoli aziendali e noleggio a lungo termine: Aspetti fiscali DOTT COMMERCIALISTA RICCARDO SCARDOVELLI STUDIO ASSOCIATO SRS INFO@STUDIOSRSIT WWWSTUDIOSRSIT RIPRODUZIONE RISERVATA TIPOLOGIE FISCALI DEI

Veicoli aziendali e noleggio a lungo termine: Aspetti fiscali DOTT COMMERCIALISTA RICCARDO SCARDOVELLI STUDIO ASSOCIATO SRS INFO@STUDIOSRSIT WWWSTUDIOSRSIT RIPRODUZIONE RISERVATA TIPOLOGIE FISCALI DEI

Redditi di lavoro autonomo e IVA: riepilogo delle novità dopo il D.L. n. 112/2008

Redditi di lavoro autonomo e IVA: riepilogo delle novità dopo il D.L. n. 112/2008 di Vincenzo D'Andò Pubblicato il 18 agosto 2008 REDDITI DI LAVORO AUTONOMO E IVA: RIEPILOGO DELLE NOVITÀ DOPO IL D.L. n.

Redditi di lavoro autonomo e IVA: riepilogo delle novità dopo il D.L. n. 112/2008 di Vincenzo D'Andò Pubblicato il 18 agosto 2008 REDDITI DI LAVORO AUTONOMO E IVA: RIEPILOGO DELLE NOVITÀ DOPO IL D.L. n.

- Comunicazione annuale - Beni concessi in godimento ai soci e finanziamenti

Treviso, lì 13.10.2016 Ai Signori Clienti Loro Sedi CIRCOLARE N. 13/2016 - Comunicazione annuale - Beni concessi in godimento ai soci e finanziamenti Scade il prossimo 31.10.2016 1 l obbligo di inviare

Treviso, lì 13.10.2016 Ai Signori Clienti Loro Sedi CIRCOLARE N. 13/2016 - Comunicazione annuale - Beni concessi in godimento ai soci e finanziamenti Scade il prossimo 31.10.2016 1 l obbligo di inviare

LA GESTIONE DELLE FLOTTE DEI VEICOLI AZIENDALI: SOLUZIONI PER L EFFICIENZA E LA PRODUTTIVITA

ISO 9001 : 2000 Certificato n. 97039 Area Monitoraggio del Territorio e Infrastrutture, Organizzazione Zonale LA GESTIONE DELLE FLOTTE DEI VEICOLI AZIENDALI: SOLUZIONI PER L EFFICIENZA E LA PRODUTTIVITA

ISO 9001 : 2000 Certificato n. 97039 Area Monitoraggio del Territorio e Infrastrutture, Organizzazione Zonale LA GESTIONE DELLE FLOTTE DEI VEICOLI AZIENDALI: SOLUZIONI PER L EFFICIENZA E LA PRODUTTIVITA

Direzione Centrale Normativa

Direzione Centrale Normativa OGGETTO: Audizione presso la Commissione Lavoro del Senato del 30 marzo 2015 - disegni di legge nn. 2232 e 292 in materia di assistenza in favore delle persone affette da disabilità

Direzione Centrale Normativa OGGETTO: Audizione presso la Commissione Lavoro del Senato del 30 marzo 2015 - disegni di legge nn. 2232 e 292 in materia di assistenza in favore delle persone affette da disabilità

Prontuario sulle auto parte II

Prontuario sulle auto parte II DETRAZIONE IVA AUTO La Legge Finanziaria 2008 (Legge 24 dicembre 2007, n. 244), con effetto dal 28 giugno 2007, ha riformulato la lettera c) dell articolo 19-bis1 del DPR

Prontuario sulle auto parte II DETRAZIONE IVA AUTO La Legge Finanziaria 2008 (Legge 24 dicembre 2007, n. 244), con effetto dal 28 giugno 2007, ha riformulato la lettera c) dell articolo 19-bis1 del DPR

Agenzia delle Entrate. CIRCOLARE n. 30/E dell 11 agosto 2015

Agenzia delle Entrate CIRCOLARE n. 30/E dell 11 agosto 2015 OGGETTO: Legge 15 dicembre 2014, n. 186, concernente Disposizioni in materia di emersione e rientro di capitali detenuti all estero nonché per

Agenzia delle Entrate CIRCOLARE n. 30/E dell 11 agosto 2015 OGGETTO: Legge 15 dicembre 2014, n. 186, concernente Disposizioni in materia di emersione e rientro di capitali detenuti all estero nonché per

VEICOLI A DEDUCIBILITÀ TOTALE

AUTOVEICOLI Le modifiche alle norme sulla deducibilità dei costi relativi agli automezzi innescate dalla condanna UE. sulla detraibilità IVA hanno in poco tempo subito continue variazioni creando una situazione

AUTOVEICOLI Le modifiche alle norme sulla deducibilità dei costi relativi agli automezzi innescate dalla condanna UE. sulla detraibilità IVA hanno in poco tempo subito continue variazioni creando una situazione

Le problematiche afferenti la donazione indiretta di immobili

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Le problematiche afferenti la donazione indiretta di immobili 1 Aliquote imposta sulle donazioni (art. 2, co. 49, L. 262/2006)

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Le problematiche afferenti la donazione indiretta di immobili 1 Aliquote imposta sulle donazioni (art. 2, co. 49, L. 262/2006)

La tassazione immobiliare alla luce della Finanziaria 2007

La tassazione immobiliare alla luce della Finanziaria 2007 La tassazione indiretta degli atti di cessione immobiliare per i privati: imposte di registro, ipotecarie e catastali Adolfo RAMPONE 1 2 3 4 QUADRO

La tassazione immobiliare alla luce della Finanziaria 2007 La tassazione indiretta degli atti di cessione immobiliare per i privati: imposte di registro, ipotecarie e catastali Adolfo RAMPONE 1 2 3 4 QUADRO

Legge 27.12.2006, n. 296. Finanziaria 2007. Prime istruzioni operative in materia PRA e Tasse Automobilistiche.

Legge 27.12.2006, n. 296. Finanziaria 2007. Prime istruzioni operative in materia PRA e Tasse Automobilistiche. Nella Gazzetta Ufficiale n. 299, supplemento ordinario n. 244, del 27.12.2006 è stato pubblicata

Legge 27.12.2006, n. 296. Finanziaria 2007. Prime istruzioni operative in materia PRA e Tasse Automobilistiche. Nella Gazzetta Ufficiale n. 299, supplemento ordinario n. 244, del 27.12.2006 è stato pubblicata

Roma, 22 Gennaio Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI. Circolare n. 03/2013. Oggetto: Legge di Stabilità 2013: principali novità

Roma, 22 Gennaio 2013 Prot. n. 56/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 03/2013 Oggetto: Legge di Stabilità 2013: principali novità Come a Voi noto, il Parlamento ha

Roma, 22 Gennaio 2013 Prot. n. 56/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 03/2013 Oggetto: Legge di Stabilità 2013: principali novità Come a Voi noto, il Parlamento ha

Vezzani&Associati. Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 5/2007

Vezzani&Associati Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 5/2007 A: Da: C/a: Pagine: 5 Fax: Data: 28 Febbraio 2007 N O V I T À I N M A T E R I A D I T A S S A Z I O N E D I

Vezzani&Associati Studio Tributario e Societario C I R C O L A R E D I S T U D I O N. 5/2007 A: Da: C/a: Pagine: 5 Fax: Data: 28 Febbraio 2007 N O V I T À I N M A T E R I A D I T A S S A Z I O N E D I

CIRCOLARE CLIENTI: N. 17 del 13/10/2010. La disciplina degli autoveicoli

CIRCOLARE CLIENTI: N. 17 del 13/10/2010 La disciplina degli autoveicoli La disciplina fiscale degli autoveicoli è stata oggetto, negli ultimi anni, di incisive e ripetute modifiche sia ai fini Iva, che

CIRCOLARE CLIENTI: N. 17 del 13/10/2010 La disciplina degli autoveicoli La disciplina fiscale degli autoveicoli è stata oggetto, negli ultimi anni, di incisive e ripetute modifiche sia ai fini Iva, che

Agosto 2009. Confronto tra Noleggio a Lungo Termine, Proprietà e Leasing ALD Automotive

Agosto 2009 Confronto tra Noleggio a Lungo Termine, Proprietà e Leasing ALD Automotive Imprese: Uso strumentale all'attività d Impresa o adibito ad uso pubblico Proprietà e Leasing Finanziario Noleggio

Agosto 2009 Confronto tra Noleggio a Lungo Termine, Proprietà e Leasing ALD Automotive Imprese: Uso strumentale all'attività d Impresa o adibito ad uso pubblico Proprietà e Leasing Finanziario Noleggio

Art. 2, commi da 36-terdecies a 36-duodevicies, DL n. 138/2011 Provvedimenti Agenzia Entrate , n e , n.

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Luca Lombardo Dott. Michele Petrin Dott. Antonio Meneghetti Padova,

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Luca Lombardo Dott. Michele Petrin Dott. Antonio Meneghetti Padova,

Studio DUCCI Dott. Iuri Pesaro Via Agostini n. 3 Tel fax Mail :

Studio DUCCI Dott. Iuri 61121 Pesaro Via Agostini n. 3 Tel. 0721-21210 - fax 0721-393861 Mail : studio.ducci@virgilio.it LOCAZIONE DI IMMOBILI Con riferimento agli immobili abitativi, viene introdotta

Studio DUCCI Dott. Iuri 61121 Pesaro Via Agostini n. 3 Tel. 0721-21210 - fax 0721-393861 Mail : studio.ducci@virgilio.it LOCAZIONE DI IMMOBILI Con riferimento agli immobili abitativi, viene introdotta

Il CUD 2008 per i redditi 2007 rispecchia le novità della tassazione Irpef in vigore dall , la riforma della previdenza complementare

Carlo Cecchi Dottore Commercialista Revisore Contabile Filippo Rosi Dottore Commercialista Revisore Contabile Gianpaolo Chiesi Avvocato Ferruccio Leandro Chiesi Avvocato Prato, 11 gennaio 2008 Ai Signori

Carlo Cecchi Dottore Commercialista Revisore Contabile Filippo Rosi Dottore Commercialista Revisore Contabile Gianpaolo Chiesi Avvocato Ferruccio Leandro Chiesi Avvocato Prato, 11 gennaio 2008 Ai Signori

LE NOVITÀ RELATIVE AI REDDITI DI LAVORO AUTONOMO

LE NOVITÀ RELATIVE AI REDDITI DI LAVORO AUTONOMO Dott. Pasquale SAGGESE Lavoro autonomo, impresa e altre criticità delle dichiarazioni dei redditi NOVITÀ 2007 NOVITÀ RELATIVE ALLA DETERMINAZIONE DEL REDDITO

LE NOVITÀ RELATIVE AI REDDITI DI LAVORO AUTONOMO Dott. Pasquale SAGGESE Lavoro autonomo, impresa e altre criticità delle dichiarazioni dei redditi NOVITÀ 2007 NOVITÀ RELATIVE ALLA DETERMINAZIONE DEL REDDITO

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

N. protocollo n. 2011/180987 Modalità di attuazione delle disposizioni contenute nei commi 3-bis, 4, 4-bis e 5 dell articolo 32 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla

N. protocollo n. 2011/180987 Modalità di attuazione delle disposizioni contenute nei commi 3-bis, 4, 4-bis e 5 dell articolo 32 del decreto legge 31 maggio 2010, n. 78, convertito, con modificazioni, dalla

Pagamenti Pagamenti Autovetture e Autoveicoli uso promiscuo - annuali frazionati (*) autocarri art. 1, c. 240, l.n. 296/2006 Kw Cv Kw Cv

autocarri art. 1, c. 240, l.n. 296/2006 Kw Cv Kw Cv") Autovetture - Autoveicoli Uso Promiscuo - Autobus - Autoveicoli Speciali Motocicli - Rimorchi - Ciclomotori - Quadricicli Leggeri (Minicar) Pagamenti Pagamenti Autovetture e Autoveicoli uso promiscuo -

Autovetture - Autoveicoli Uso Promiscuo - Autobus - Autoveicoli Speciali Motocicli - Rimorchi - Ciclomotori - Quadricicli Leggeri (Minicar) Pagamenti Pagamenti Autovetture e Autoveicoli uso promiscuo -

TRATTAMENTO FISCALE DEGLI ATTI IMMOBILIARI

TRATTAMENTO FISCALE DEGLI ATTI IMMOBILIARI (aggiornato al 1 gennaio 2017) Operazioni non soggette ad o esenti da i. registro i. i. compravendita abitazioni PRIMA CASA (solo escluse le abitazioni accatastate

TRATTAMENTO FISCALE DEGLI ATTI IMMOBILIARI (aggiornato al 1 gennaio 2017) Operazioni non soggette ad o esenti da i. registro i. i. compravendita abitazioni PRIMA CASA (solo escluse le abitazioni accatastate

Beni concessi in godimento a soci o familiari: ulteriori precisazioni delle Entrate con la circolare n.36 del 24 settembre

Focus di pratica professionale di Sandro Cerato e Michele Bana Beni concessi in godimento a soci o familiari: ulteriori precisazioni delle Entrate con la circolare n.36 del 24 settembre Premessa Con la

Focus di pratica professionale di Sandro Cerato e Michele Bana Beni concessi in godimento a soci o familiari: ulteriori precisazioni delle Entrate con la circolare n.36 del 24 settembre Premessa Con la

Circolare n 45/2015 Bolzano, 15 ottobre 2015

A tutti i clienti Circolare n 45/2015 Bolzano, 15 ottobre 2015 Oggetto: comunicazione dell uso privato di beni aziendali e dei finanziamenti effettuati dai soci nei confronti dell impresa nel 2014 entro

A tutti i clienti Circolare n 45/2015 Bolzano, 15 ottobre 2015 Oggetto: comunicazione dell uso privato di beni aziendali e dei finanziamenti effettuati dai soci nei confronti dell impresa nel 2014 entro

Le novità del modello Unico ENC

Variazioni in aumento L articolo 3, comma 16-quater del D.L. 16/2012, ha modificato l articolo 102, comma 6, del TUIR eliminando la disposizione in base alla quale per i beni ceduti, nonché per quelli

Variazioni in aumento L articolo 3, comma 16-quater del D.L. 16/2012, ha modificato l articolo 102, comma 6, del TUIR eliminando la disposizione in base alla quale per i beni ceduti, nonché per quelli

D.D.L. FINANZIARIA 2007: MAXI EMENDAMENTO approvato DAL SENATO

D.D.L. FINANZIARIA 2007: MAXI EMENDAMENTO approvato DAL SENATO di Vincenzo D'Andò Pubblicato il 21 dicembre 2006 Concludo, con il presente intervento, la prima analisi, sintetica, delle novità fiscali,

D.D.L. FINANZIARIA 2007: MAXI EMENDAMENTO approvato DAL SENATO di Vincenzo D'Andò Pubblicato il 21 dicembre 2006 Concludo, con il presente intervento, la prima analisi, sintetica, delle novità fiscali,

postaprevidenza valore

postaprevidenza valore Fondo Pensione Piano individuale pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale (aggiornato alla data del 21 dicembre 2012) postaprevidenza valore Per informazioni:

postaprevidenza valore Fondo Pensione Piano individuale pensionistico di tipo assicurativo (PIP) Documento sul Regime Fiscale (aggiornato alla data del 21 dicembre 2012) postaprevidenza valore Per informazioni:

Alle ditte Clienti Loro sedi. Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Collecchio, 4 maggio 2012 Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: Imposta

Alle ditte Clienti Loro sedi Collecchio, 4 maggio 2012 Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: Imposta

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE 2017 PREMESSA Le informazioni fornite nel presente documento costituiscono una sintesi della normativa fiscale applicabile alla previdenza complementare. Il sistema che il

DOCUMENTO SUL REGIME FISCALE 2017 PREMESSA Le informazioni fornite nel presente documento costituiscono una sintesi della normativa fiscale applicabile alla previdenza complementare. Il sistema che il

SPESE ALBERGHIERE E DI SOMMINISTRAZIONE DI ALIMENTI E BEVANDE. Verona, 26 febbraio 2009

SPESE ALBERGHIERE E DI SOMMINISTRAZIONE DI ALIMENTI E BEVANDE Verona, 26 febbraio 2009 NOVITA IVA IMPOSTE DIRETTE RIFERIMENTI NORMATIVI: Art. 83, commi da 28-bis a 28 quinquies, D.L. 25/06/2008, n. 112

SPESE ALBERGHIERE E DI SOMMINISTRAZIONE DI ALIMENTI E BEVANDE Verona, 26 febbraio 2009 NOVITA IVA IMPOSTE DIRETTE RIFERIMENTI NORMATIVI: Art. 83, commi da 28-bis a 28 quinquies, D.L. 25/06/2008, n. 112

Imposta Unica Comunale IUC principali novità IMU 2014-2015

IMU IMPOSTA MUNICIPALE PROPRIA IMU confermata ed eliminata la disposizione che prevedeva l imu sperimentale e l entrata in vigore a regime nel 2015 IMU SU ABITAZIONE PRINCIPALE E PERTINENZE Eliminata dal

IMU IMPOSTA MUNICIPALE PROPRIA IMU confermata ed eliminata la disposizione che prevedeva l imu sperimentale e l entrata in vigore a regime nel 2015 IMU SU ABITAZIONE PRINCIPALE E PERTINENZE Eliminata dal

Servizio di documentazione tributaria

Agenzia delle Entrate DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI Risoluzione del 10/02/2010 n. 5 Oggetto: Istituzione dei codici tributo per il versamento di somme dovute a seguito delle comunicazioni

Agenzia delle Entrate DIREZIONE CENTRALE SERVIZI AI CONTRIBUENTI Risoluzione del 10/02/2010 n. 5 Oggetto: Istituzione dei codici tributo per il versamento di somme dovute a seguito delle comunicazioni

Domande Frequenti (F.A.Q.) Le liberalità indirette

Le liberalità indirette") CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Domande Frequenti (F.A.Q.) Le liberalità indirette Marcello Maiorino Funzionario Tributario, Direzione Centrale Normativa e Contenzioso Agenzia

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Domande Frequenti (F.A.Q.) Le liberalità indirette Marcello Maiorino Funzionario Tributario, Direzione Centrale Normativa e Contenzioso Agenzia

LA COMUNICAZIONE DEI BENI D IMPRESA CONCESSI AI SOCI NEL 2013 E LA SCADENZA DEL 30 OTTOBRE

Area: ADEMPIMENTI Periodico plurisettimanale TA n. 69 7 ottobre 2014 LA COMUNICAZIONE DEI BENI D IMPRESA CONCESSI AI SOCI NEL 2013 E LA SCADENZA DEL 30 OTTOBRE ABSTRACT Con il Provvedimento n. 54581/2014

Area: ADEMPIMENTI Periodico plurisettimanale TA n. 69 7 ottobre 2014 LA COMUNICAZIONE DEI BENI D IMPRESA CONCESSI AI SOCI NEL 2013 E LA SCADENZA DEL 30 OTTOBRE ABSTRACT Con il Provvedimento n. 54581/2014

SOGGETTI OBBLIGATI AD EFFETTUARE LE COMUNICAZIONI

Circolare n. 08 del 27 ottobre 2016 Comunicazione dei beni d impresa concessi in godimento ai soci o familiari dell imprenditore - Comunicazione dei finanziamenti o delle capitalizzazioni dei soci o familiari

Circolare n. 08 del 27 ottobre 2016 Comunicazione dei beni d impresa concessi in godimento ai soci o familiari dell imprenditore - Comunicazione dei finanziamenti o delle capitalizzazioni dei soci o familiari

DAMIANO ADRIANI. Dottore Commercialista DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

La tassazione del reddito di lavoro dipendente

La tassazione del reddito di lavoro dipendente II incontro - I criteri di valorizzazione dei compensi in natura Angelo Ventimiglia Assolombarda 4 aprile 2019 VEICOLI AZIENDALI E frequente che l impresa

La tassazione del reddito di lavoro dipendente II incontro - I criteri di valorizzazione dei compensi in natura Angelo Ventimiglia Assolombarda 4 aprile 2019 VEICOLI AZIENDALI E frequente che l impresa

SOMMARIO. imposte e tasse IMPOSTE INDIRETTE

SOMMARIO ESEMPI SCHEMA DI SINTESI APPROFONDIMENTI INDIVIDUAZIONE DEI VEICOLI TRATTAMENTO AI FINI IVA VEICOLI DATI IN USO A DIPENDEN- TI E AMMINISTRATORI FISCALITÀ IVA VEICOLI AGENTI E RAPPRESENTANTI Artt.

SOMMARIO ESEMPI SCHEMA DI SINTESI APPROFONDIMENTI INDIVIDUAZIONE DEI VEICOLI TRATTAMENTO AI FINI IVA VEICOLI DATI IN USO A DIPENDEN- TI E AMMINISTRATORI FISCALITÀ IVA VEICOLI AGENTI E RAPPRESENTANTI Artt.