Un corso non accademico di investimenti e di autodifesa finanziaria per trattare con banche, assicurazioni e promotori finanziari

|

|

|

- Berta Corso

- 8 anni fa

- Visualizzazioni

Transcript

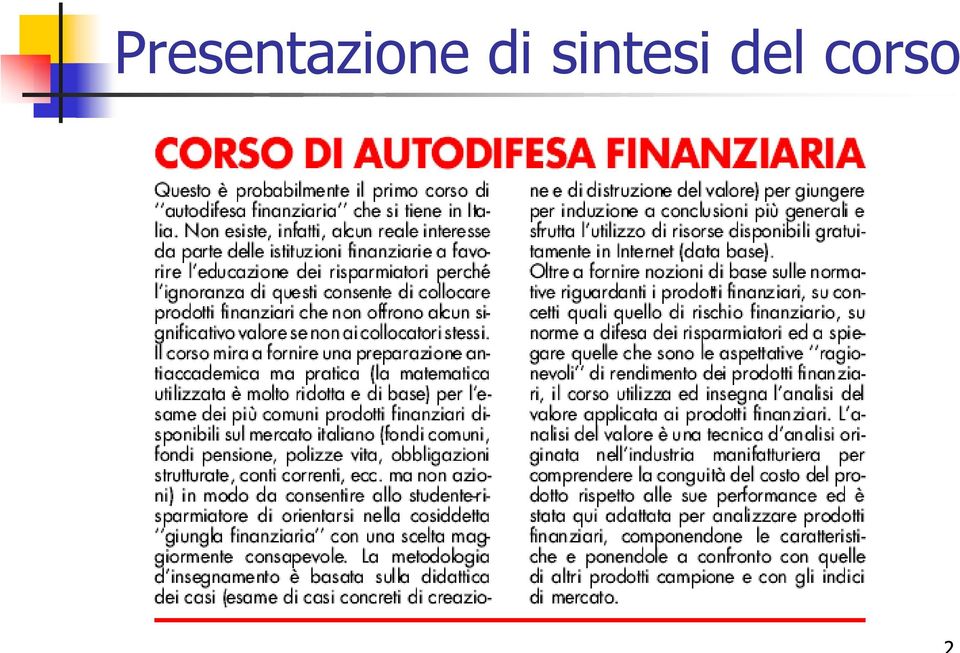

1 Judo finanziario per non esperti Un corso non accademico di investimenti e di autodifesa finanziaria per trattare con banche, assicurazioni e promotori finanziari Lezioni di Paolo Sassetti. Tutti i diritti riservati. Solo per uso interno 1

2 Presentazione di sintesi del corso

3 Dichiarazione d intenti

4 Dove si tiene la prima edizione Circolo Arci La Locomotiva di Vimercate Dal 5 Ottobre 2004 Comune di Legnano Dal 14 Ottobre 2004 Comune di Busto Arsizio Dal 12 Novembre 2004

5 L obiettivo del corso: disporre di alcuni strumenti d analisi per diventare investitori più consapevoli Comprereste una Fiat Punto ad un prezzo superiore a quello di una BMW serie 5? Paghereste un hamburgher di MCDonald più di una cena al Savini? Paghereste le patate più del caviale? Eppure, questo succede comunemente nell ambito dei prodotti finanziari solo perché le loro caratteristiche sono un po meno riconoscibili al primo colpo di quelle delle patate e del caviale. Apprendere alcuni rudimenti di finanza serve per non farci cadere troppo facilmente in errore. Pertanto, applicheremo ai prodotti finanziari un adattamento finanziario dell analisi del valore, una tecnica ampiamente diffusa nel mondo industriale per giudicarne l adeguatezza dei costi di produzione dei prodotti rispetto alla loro qualità.

6 La filosofia del corso: perché cercare i prodotti finanziari anziché esserne cercati Non è insolito essere bombardati di pubblicità di fondi d investimento che hanno (fino a quell istante) battuto altri fondi di una certa percentuale su un certo periodo. Ma chi mai potrebbe fare pubblicità se non avesse battuto il mercato? C è un alta probabilità che un investimento vi entri in casa se il suo successo dipende interamente dal caso. Questo fenomeno è quello che gli economisti e gli assicuratori chiamano selezione avversa. Giudicare un investimento di cui vi giunge notizia richiede criteri più rigidi rispetto ad un investimento che voi state cercando, a causa di tale distorsione da selezione. Per esempio, esaminando un insieme di diecimila gestori ho due possibilità su cento di incontrare un sopravvissuto spurio. Rimanendo a casa e rispondendo al campanello, la possibilità che il venditore sia un sopravvissuto spurio è più vicina al 100 per cento. Nassim Nicholas Taleb, Giocati dal caso, il Saggiatore, 2003 Cercare i prodotti finanziari - anziché esserne cercati - eleva la soglia di attenzione nei confronti delle loro caratteristiche essenziali.

7 La metodologia del corso Metodologia d insegnamento antiaccademica basata sulla didattica dei casi: l apprendimento avviene per induzione della regola generale dall esame di casi particolari di creazione o di distruzione del valore; metodologia basata sull analisi del valore dei prodotti finanziari identificabile attraverso il loro confronto con altri prodotti ed i benchmark; quasi completa eliminazione di ogni formulazione matematica; supporto multimediale (apprendimento guidato attraverso la grafica) per migliorare il livello di attenzione su una materia potenzialmente noiosa; principio dell utilizzo della rete Internet per attingervi informazioni gratuite utili per ridurre le asimmetrie informative; possibilità di esercitazioni su data base on line.

8 Le ragioni per il corso: il mondo del risparmio gestito è pieno di trappole La pubblicità dei prodotti finanziari è spesso suadente ma ingannevole e di parte I promotori finanziari per legge sono venditori monomandatari (di fatto agenti di commercio) che, per definizione, non possono proporre i prodotti migliori ma solo quelli della loro casa L informazione finanziaria è spesso incompetente e/o condizionata dagli inserzionisti (banche, assicurazioni, ecc.) In altri termini, il mondo dell intermediazione finanziaria è un mondo di squali nel quale bisogna tenere gli occhi bene aperti. Il corso vi guida nella giungla finanziaria. Pochi accorgimenti bastano per risparmiare molto denaro.

In altri termini, il mondo dell intermediazione finanziaria è un mondo di squali nel quale bisogna tenere gli occhi bene aperti.")

9 Sapete. che alcuni conti correnti offrono rendimenti superiori ai Bot e paragonabili a quelli dei Cct? che sono disponibili sul mercato titoli di Stato indicizzati all inflazione che difendono la perdita del potere d acquisto della moneta? che le polizze vita sono tra gli investimenti meno interessanti tra quelli disponibili? che un fondo azionario collocato in Italia è salito negli anni 2001 e 2002 mentre la maggior parte crollava? Conoscete la ragione di questo anomalo comportamento? che in 10 anni è possibile risparmiare almeno il 10-15% di commissioni sul patrimonio investendo negli Etf piuttosto che nei fondi comuni tradizionali? quando è opportuno acquistare i fondi immobiliari? che i prodotti a capitale garantito sono una presa in giro dei risparmiatori?

10 Esempi d informazione ingannevole I certificati di deposito della nostra banca garantiscono dall inflazione. Falso. La nostra polizza vita assicura un reddito senza rischi. Falso. I Cct sono titoli che hanno il vantaggio di essere agganciati all inflazione. Falso. La nostra polizza si rivaluterà mantenendo nel tempo il potere d acquisto. Falso. In altri termini, il mondo dell intermediazione finanziaria abbonda di informazione spazzatura.

11 Ma ci sono le eccezioni Tuttavia sul mercato italiano, per quanto assolutamente minoritari, esistono alcuni prodotti finanziari che, pur non eliminando il rischio d investimento, presentano delle interessanti proprietà di: - rapporto rischio/rendimento - capacità di contenere le perdite Normalmente questi prodotti fanno parte di società di gestione dimensionalmente minori che, non potendo competere con le grandi banche sotto il profilo distributivo, cercano di concentrarsi sulla qualità della gestione e dei prodotti offerti. Nostro obiettivo è imparare alcune metodologia per identificarli perché restano sempre delle eccezioni nel complesso dei prodotti cari o che distruggono ricchezza. La rete Internet oggi offre molti strumenti per fare questo lavoro di selezione in piena autonomia.

12 Alcuni problemi tipici che il piccolo e medio risparmiatore deve fronteggiare Riduzione dei rendimenti sui titoli di stato; incertezza crescente sugli andamenti borsistici ed atteggiamento agnostico degli esperti ( La decisione dipende dalla sua propensione al rischio ); scarsa trasparenza e difficile comparabilità tra diversi prodotti e servizi offerti; difficoltà ad identificare i prodotti ed i servizi finanziari che meritano attenzione; aggressione commissionale palese ed occulta; aggressività commerciale delle reti di vendita e ricorso a raffinate psicologie di vendita e manipolazione delle informazioni.

13 Di cosa tratteremo nel corso Le forme più tradizionali d investimento che riguardano la famiglia media italiana. Programma di massima (30 ore circa): 1. selezione di fondi comuni di investimento, Sicav, Etf, ecc., ma non azioni; 2. conti correnti bancari ed investimenti di liquidità a basso rischio (titoli di Stato), obbligazioni aziendali ( corporate ), obbligazioni estere, obbligazioni strutturate; 3. fondi di fondi e gestioni patrimoniali in fondi; 4. polizze assicurative vita, index linked, unit linked, fondi pensione integrativi, piani integrativi pensionistici; 5. metodologie teoriche e pratiche di asset allocation; 6. normative a difesa dei risparmiatori; 7. finanza etica.

14 con l obiettivo di: Imparare non ad investire direttamente ma comprendere le caratteristiche essenziali dei diversi prodotti finanziari disponibili, i loro rischi, i loro costi, la loro convenienza ridurre i costi ed aumentare i rendimenti netti delle diverse tipologie d investimento capire quale tipologia d investimento sia più adatta ai nostri obiettivi finanzia ed al nostro orizzonte temporale capire se/quando il fai da te sia preferibile alla gestione professionale del risparmio e viceversa imparare ad identificare i prodotti ed i servizi migliori utilizzando informazion liberamente disponibili sul mercato; capire se sia possibile fare un timing accettabile sugli investimenti azionari con strumenti di analisi molto semplici; in breve, non di vendervi il pesce ma di insegnarvi ad usare la canna da pesca con cui pescarlo sempre fresco

15 La policy del corso Durante il corso verranno presentati a scopo didattico numerosi esempi di analisi di prodotti finanziari; tra questi, alcuni prodotti saranno a rischio nullo (conti corrente, obbligazioni di Stato, ecc.); tuttavia, nel caso dei prodotti più complessi e rischiosi, la politica del corso sarà quella di fare esplicito riferimento ai nomi ed ai marchi dei prodotti solo se giudicati negativamente ma non ai nomi ed ai marchi degli prodotti evidenziati come migliori in quanto gli allievi dovranno applicare la metodologia insegnata per giungere autonomamente alla selezione giudicata ottimale; - canna da pesca, sì - indicazioni per evitare il pesce marcio, sì - pesce fresco, no: andate personalmente a pescarlo

16 Alcuni presupposti del corso (1) Alcuni gestori ed esperti di finanza vi vorranno far credere che sono in grado di prevedere l andamento dei mercati e, quindi, di massimizzare per voi le opportunità offerte dalle borse finanziarie. Questo è non è vero nella grande maggioranza dei casi, soprattutto nel breve termine, in quanto i mercati rispondono a leggi probabilistiche ma non rigidamente matematiche. In realtà, la maggior parte dei gestori non è in grado di prevedere nulla di sostanziale anche se i migliori di essi sono in grado di comprendere approssimativamente quando si verificano talune situazioni di eccesso. Questa impostazione è stata strumentalizzata dal marketing delle società di gestione per giustificare la necessità di affidare il proprio denaro sempre e comunque ad esperti. In ogni caso, è necessario capire le reali qualità dei gestori oltre la superficie della propaganda.

17 Alcuni presupposti del corso (2) Al contrario, una seconda scuola di pensiero piuttosto accreditata sostiene che l andamento dei mercati finanziari non possa essere assolutamente previsto e che, pertanto, le decisioni d investimento debbano essere tarate non su tali fallaci previsioni bensì solo sui loro flussi finanziari degli investitori (reddito, consumo, risparmio), sul loro orizzonte temporale e sulla loro propensione al rischio. Questa scuola di pensiero è stata strumentalizzata dal marketing delle società di gestione per giustificare la necessità di essere sempre investiti sul mercato azionario, prescindendo dalla sua evoluzione. In ogni caso, anche chi volesse restare sempre investito dovrebbe decidere con quale prodotto. Noi, comunque, non aderiamo neanche a questa seconda scuola di pensiero: è vero che questa incapacità di contrastare il rischio di mercato è piuttosto generalizzata nel mondo della gestione ma è anche vero che esistono delle eccezioni che non è impossibile identificare: c è chi sbaglia di meno!

18 Alcuni presupposti del corso (3) In ogni caso, pur essendo impossibile prevedere con precisione gli andamenti dei mercati (e quindi anticiparli), è possibile adottare semplici strategie di investimento per adattarsi ai cambiamenti dei mercati stessi. In breve, anche se è impossibile anticipare i mercati con successo in maniera regolare, è comunque possibile seguirli ed assecondarli in quanto i movimenti dei mercati si sviluppano secondo trend durevoli. Attenzione: questa è una tesi minoritaria e controversa, siete liberi di credervi o no ma cercheremo di dimostrarla durante il corso.

19 Alcuni presupposti del corso (4) Sia per quanto riguarda gli investimenti azionari, sia (ed oggi specialmente) per quel che riguarda gli investimenti monetari ed obbligazionari, il costo sopportato per farsi gestire è centrale ai fini del rendimento finale, specie se la scelta dei prodotti è fatta in maniera casuale. Tenere sotto controllo tale costo è una delle strade possibili per migliorare i rendimenti finali; la pianificazione dei propri obiettivi finanziari è essenziale per attribuire ai propri investimenti coerenza con tali obiettivi; è importante comprendere chiaramente le caratteristiche dei diversi prodotti finanziari e la natura dei rischi che si assumono sottoscrivendoli. Mai sottoscrivere ciò che non si capisce veramente solo per un atto di fiducia in una banca od in un promotore finanziario.

20 Cosa mi aspetto che facciate al termine di questo corso Non dovrete mai essere precipitosi nelle scelte. Spesso i promotori tendono a mettere fretta per non dare modo ai clienti di fare le necessarie riflessioni e verifiche sui prodotti proposti. Ricordate che nulla scappa, prendete tutto il tempo necessario per una riflessione oculata; non dovrete fidarvi di quanto vi viene detto a voce ma sempre verificare la documentazione di ciascun prodotto. Se non vi viene fornita in maniera completa, tagliate ogni rapporto futuro con chi vi ha proposto l investimento; dovrete definire i vostri obiettivi finanziari ed in particolare stabilire quale parte dei vostri risparmi dovrà rimanere liquida per far fonte a spese già pianificate o possibili. Ad esempio, se dovete comprare una casa a breve termine è necessario limitare la componente azionaria del portafoglio; non dovrete investire in singole azioni se non eccezionalmente e per importi limitati. E meglio utilizzare il tempo per studiare quali siano i migliori prodotti disponibili sul mercato.

21 E ricordate che

22 L autore del corso Paolo Sassetti, analista finanziario (socio dell Associazione Italiana degli Analisti Finanziari dal 1989), investitore privato, trader Già membro del Comitato Scientifico della Rivista Aiaf (la rivista degli analisti finanziari italiani) Esperienze industriali: Fiat, IBM Italia, SGS Esperienze finanziarie: già capo dell equity research di una commissionaria di borsa, capo gestore, amministratore di un fondo comune d investimento e di una fiduciaria, esperienze di venture capital internazionale Autore di tre libri di finanza: Guida pratica al venture capital, FrancoAngeli, 2000 Investire controcorrente, FrancoAngeli, 2002 Perché liberalizzare la gestione del risparmio, BorsaExpert, 2003, liberamente scaricabile all indirizzo web:

23 Libri dell autore: Investire controcorrente

24 Libri dell autore: Guida pratica al venture capital Perché liberalizzare la gestione del risparmio

25 Altri scritti dell autore sull etica in finanza

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Fondo Pensione dei Dipendenti del Gruppo Reale Mutua Documento sulla politica di investimento Sommario PREMESSA... OBIETTIVI DELLA POLITICA D INVESTIMENTO... Caratteristiche dei potenziali aderenti...

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio.

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Informazione Multifocus Quando il marketing diventa intelligence

Informazione Multifocus Quando il marketing diventa intelligence Relatore: d.ssa Francesca Negri - f.negri@lince.it Macerata 7 Novembre 2003 2003 Lince SpA - Tutti i diritti riservati PREMESSA In un mercato

Informazione Multifocus Quando il marketing diventa intelligence Relatore: d.ssa Francesca Negri - f.negri@lince.it Macerata 7 Novembre 2003 2003 Lince SpA - Tutti i diritti riservati PREMESSA In un mercato

Verso il multicomparto

Verso il multicomparto Guida alla scelta della linea di investimento più adatta Il Fondo Pensione per il personale della Deutsche Bank Spa è prossimo al passaggio al multicomparto. I risparmi saranno immessi

Verso il multicomparto Guida alla scelta della linea di investimento più adatta Il Fondo Pensione per il personale della Deutsche Bank Spa è prossimo al passaggio al multicomparto. I risparmi saranno immessi

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI 3 MESI. REGOLARMENTE.

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

Il razionamento del credito

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

SERVIZI DI GESTIONE PATRIMONIALE

SERVIZI DI GESTIONE PATRIMONIALE Annuncio Pubblicitario CONOSCERE I NOSTRI CLIENTI I bisogni, le aspettative ed il modo di interpretare gli investimenti sono differenti per ogni Cliente. Siamo certi che

SERVIZI DI GESTIONE PATRIMONIALE Annuncio Pubblicitario CONOSCERE I NOSTRI CLIENTI I bisogni, le aspettative ed il modo di interpretare gli investimenti sono differenti per ogni Cliente. Siamo certi che

Indipendenza, Innovazione e Trasparenza a servizio dei nostri clienti. E-mail: info@finanza-indipendente.com Sito: www.finanza-indipendente.

Studio Consulting Indipendenza, Innovazione e Trasparenza a servizio dei nostri clienti. E-mail: info@finanza-indipendente.com Sito: www.finanza-indipendente.com Obiettivi Studio di L obiettivo: Lo studio

Studio Consulting Indipendenza, Innovazione e Trasparenza a servizio dei nostri clienti. E-mail: info@finanza-indipendente.com Sito: www.finanza-indipendente.com Obiettivi Studio di L obiettivo: Lo studio

Realizzate i vostri sogni: assicurazione risparmio vincolata a fondi d investimento con garanzia.

Realizzate i vostri sogni: assicurazione risparmio vincolata a fondi d investimento con garanzia. Ognuno di noi ha i propri sogni: una vita a due, dei bambini, una casa propria, un pensionamento senza

Realizzate i vostri sogni: assicurazione risparmio vincolata a fondi d investimento con garanzia. Ognuno di noi ha i propri sogni: una vita a due, dei bambini, una casa propria, un pensionamento senza

LA REVISIONE LEGALE DEI CONTI La comprensione

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

Il razionamento del credito

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il razionamento del credito Giovanni Di Bartolomeo gdibartolomeo@unite.it Razionamento del credito Razionamento

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

La consulenza finanziaria nel private banking

La consulenza finanziaria nel private banking Paolo Magnani Vice Direttore Generale Milano, 10.2.2011 Premessa 2 Il mondo è cambiato ma ancora noi non vogliamo accorgercene... Perchè il private banker

La consulenza finanziaria nel private banking Paolo Magnani Vice Direttore Generale Milano, 10.2.2011 Premessa 2 Il mondo è cambiato ma ancora noi non vogliamo accorgercene... Perchè il private banker

Personal Financial Services Fondi di investimento

Personal Financial Services Fondi di investimento Una forma di investimento a rischio controllato che schiude interessanti prospettive di guadagno. Questo dépliant spiega come funziona. 2 Ottenete di più

Personal Financial Services Fondi di investimento Una forma di investimento a rischio controllato che schiude interessanti prospettive di guadagno. Questo dépliant spiega come funziona. 2 Ottenete di più

Cedolarmente. Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente.

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO?

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

IL RISCHIO DI INVESTIRE IN AZIONI DIMINUISCE CON IL PASSARE DEL TEMPO? Versione preliminare: 1 Agosto 28 Nicola Zanella E-mail: n.zanella@yahoo.it ABSTRACT I seguenti grafici riguardano il rischio di investire

Previdenza professionale sicura e a misura

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

Previdenza professionale sicura e a misura Nella previdenza professionale la sicurezza delle prestazioni che garantiamo nel futuro è il bene più prezioso per Lei e per noi. Di conseguenza agiamo coscienti

TEMPO E RISCHIO. Il valore del denaro è funzione del tempo in cui è disponibile

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

liste di liste di controllo per il manager liste di controllo per il manager liste di controllo per i

liste di controllo per il manager r il manager liste di controllo per il manager di contr liste di liste di controllo per il manager i controllo trollo per il man liste di il man liste di controllo per

liste di controllo per il manager r il manager liste di controllo per il manager di contr liste di liste di controllo per il manager i controllo trollo per il man liste di il man liste di controllo per

SERVIZI DI WEALTH MANAGEMENT

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

INTRODUZIONE AI CICLI

www.previsioniborsa.net INTRODUZIONE AI CICLI _COSA SONO E A COSA SERVONO I CICLI DI BORSA. Partiamo dalla definizione di ciclo economico visto l argomento che andremo a trattare. Che cos è un ciclo economico?

www.previsioniborsa.net INTRODUZIONE AI CICLI _COSA SONO E A COSA SERVONO I CICLI DI BORSA. Partiamo dalla definizione di ciclo economico visto l argomento che andremo a trattare. Che cos è un ciclo economico?

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Scegliete i fondi d investimento più adatti

Scegliete i fondi d investimento più adatti Un investimento intelligente soddisfa sempre le vostre esigenze i vostri obiettivi. Affidatevi ai nostri fondi d investimento per la previdenza libera e vincolata.

Scegliete i fondi d investimento più adatti Un investimento intelligente soddisfa sempre le vostre esigenze i vostri obiettivi. Affidatevi ai nostri fondi d investimento per la previdenza libera e vincolata.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Il SENTIMENT E LA PSICOLOGIA

CAPITOLO 2 Il SENTIMENT E LA PSICOLOGIA 2.1.Cosa muove i mercati? Il primo passo operativo da fare nel trading è l analisi del sentiment dei mercati. Con questa espressione faccio riferimento al livello

CAPITOLO 2 Il SENTIMENT E LA PSICOLOGIA 2.1.Cosa muove i mercati? Il primo passo operativo da fare nel trading è l analisi del sentiment dei mercati. Con questa espressione faccio riferimento al livello

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

INVESTMENT ADVISORY. Consulenza personalizzata per Investitori Privati

INVESTMENT ADVISORY Consulenza personalizzata per Investitori Privati Novembre 2015 ADB Analisi Dati Borsa SpA ADB - Analisi Dati Borsa SpA è una società di Consulenza in materia di Investimenti, fondata

INVESTMENT ADVISORY Consulenza personalizzata per Investitori Privati Novembre 2015 ADB Analisi Dati Borsa SpA ADB - Analisi Dati Borsa SpA è una società di Consulenza in materia di Investimenti, fondata

TNT IV. Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video)

") TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

TNT IV Il Diavolo è meno brutto di come ce lo dipingono!!! (Guarda il video) Al fine di aiutare la comprensione delle principali tecniche di Joe, soprattutto quelle spiegate nelle appendici del libro che

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

ATTENTATI DI LONDRA: Impatto sui mercati

08 Luglio 2005 ATTENTATI DI LONDRA: Impatto sui mercati La natura delle esplosioni di Londra è quasi certamente di natura terroristica. La scelta del timing è da collegarsi alla riunione del G8. Pur nella

08 Luglio 2005 ATTENTATI DI LONDRA: Impatto sui mercati La natura delle esplosioni di Londra è quasi certamente di natura terroristica. La scelta del timing è da collegarsi alla riunione del G8. Pur nella

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Insurance Report. Dicembre 2013 a cura di Andrew Lawford

Insurance Report Dicembre 2013 a cura di Andrew Lawford Lo studio è frutto di una ricerca indipendente, gli emittenti di strumenti di investimento e le aziende menzionate nell analisi non corrispondono,

Insurance Report Dicembre 2013 a cura di Andrew Lawford Lo studio è frutto di una ricerca indipendente, gli emittenti di strumenti di investimento e le aziende menzionate nell analisi non corrispondono,

Massimizzazione del profitto

Massimizzazione del profitto Diversi tipi di impresa Obiettivo dell impresa: massimo profitto Profitto Economico e Profitto Contabile Costo Economico (Costo Opportunità) Profitto Normale e Extra-Profitto

Massimizzazione del profitto Diversi tipi di impresa Obiettivo dell impresa: massimo profitto Profitto Economico e Profitto Contabile Costo Economico (Costo Opportunità) Profitto Normale e Extra-Profitto

SPUNTI IN MATERIA DI PIANIFICAZIONE SUCCESSORIA WEALTH MANAGEMENT E PROTEZIONE DEL PATRIMONIO

SPUNTI IN MATERIA DI PIANIFICAZIONE SUCCESSORIA WEALTH MANAGEMENT E PROTEZIONE DEL PATRIMONIO LA SUCCESSIONE Fatti queste semplici domande: - Sono consapevole di come si articolerà la mia successione?

SPUNTI IN MATERIA DI PIANIFICAZIONE SUCCESSORIA WEALTH MANAGEMENT E PROTEZIONE DEL PATRIMONIO LA SUCCESSIONE Fatti queste semplici domande: - Sono consapevole di come si articolerà la mia successione?

Rendimento certificato 2012 Rialto Previdenza 5,56%

Product pack BG Previdenza Attiva per costruire il tuo futuro in tutta tranquillità Rendimento certificato 2012 Rialto Previdenza 5,56% La pensione oggi La classifica delle pensioni dalla Relazione Annuale

Product pack BG Previdenza Attiva per costruire il tuo futuro in tutta tranquillità Rendimento certificato 2012 Rialto Previdenza 5,56% La pensione oggi La classifica delle pensioni dalla Relazione Annuale

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

LA FINANZA SOSTENIBILE

www.abi.it News LA FINANZA SOSTENIBILE Nell'ambito del Forum per la finanza sostenibile - associazione multistakeholder la cui mission è quella di promuovere la cultura della responsabilità sociale nella

www.abi.it News LA FINANZA SOSTENIBILE Nell'ambito del Forum per la finanza sostenibile - associazione multistakeholder la cui mission è quella di promuovere la cultura della responsabilità sociale nella

Class CNBC Intervista al Group CEO, Mario Greco

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

I fondi. Conoscerli di più per investire meglio. Ottobre 2008. Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L.

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

LE SETTE REGOLE D ORO DELL INVESTIMENTO

LE SETTE REGOLE D ORO DELL INVESTIMENTO Investire sul lungo termine Un investitore che accantona risparmi sul lungo termine in previsione di eventuali periodi di difficoltà economiche ha più probabilità

LE SETTE REGOLE D ORO DELL INVESTIMENTO Investire sul lungo termine Un investitore che accantona risparmi sul lungo termine in previsione di eventuali periodi di difficoltà economiche ha più probabilità

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Modula. Perchè ogni impresa è diversa

Modula Perchè ogni impresa è diversa Troveremo la risposta giusta alle vostre esigenze Indipendentemente dalla natura e dalle dimensioni della vostra attività, sicuramente c è una cosa su cui sarete d

Modula Perchè ogni impresa è diversa Troveremo la risposta giusta alle vostre esigenze Indipendentemente dalla natura e dalle dimensioni della vostra attività, sicuramente c è una cosa su cui sarete d

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale.

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale. La Sua Assicurazione svizzera. Ecco come funziona le garanzie. Costruire

Entusiasmo? «Ho voce in capitolo sul mio denaro.» Helvetia Piano di garanzia. Ottimizzare garanzia e rendimento in modo individuale. La Sua Assicurazione svizzera. Ecco come funziona le garanzie. Costruire

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Cash flow stream ( Successione di Flussi di Cassa)

") Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

ASSOCIAZIONE BANCARIA ITALIANA BTP DAY 28 NOVEMBRE e 12 DICEMBRE DOMANDE E RISPOSTE DOMANDE GENERALI Che cos è il Btp day? Il BTP-day è una iniziativa che ha l obiettivo di agevolare temporaneamente i

Pensione Concreta Private Edition ed ed 09/10 per far fruttare al al meglio il il risparmio previdenziale. Product pack

Pensione Concreta Private Edition ed ed 09/10 per far fruttare al al meglio il il risparmio previdenziale Product pack Key features Caratteristiche principali Caratteristiche tecniche Opzioni finanziarie

Pensione Concreta Private Edition ed ed 09/10 per far fruttare al al meglio il il risparmio previdenziale Product pack Key features Caratteristiche principali Caratteristiche tecniche Opzioni finanziarie

Il Servizio di Consulenza Private del Gruppo Banca Sella

Il Servizio di Consulenza Private del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella è una struttura integrata nella rete territoriale delle banche

Il Servizio di Consulenza Private del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella è una struttura integrata nella rete territoriale delle banche

Gli strumenti di base della Finanza

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

27 Gli strumenti di base della Finanza ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio VALORE ATTUALE Con il termine

Panoramica sulla trasparenza Assicurazione vita collettiva 2005

Panoramica sulla trasparenza Assicurazione vita collettiva 2005 Dati salienti Assicurazione vita collettiva 2 Dati salienti Assicurazione vita collettiva Conto d esercizio ramo vita collettiva Svizzera

Panoramica sulla trasparenza Assicurazione vita collettiva 2005 Dati salienti Assicurazione vita collettiva 2 Dati salienti Assicurazione vita collettiva Conto d esercizio ramo vita collettiva Svizzera

Rendimento potenzialmente più elevato grazie all innovativa filosofia d investimento Vantaggi fiscali connessi al domicilio della fondazione Svitto 1

2 I vostri vantaggi Rendimento potenzialmente più elevato grazie all innovativa filosofia d investimento Vantaggi fiscali connessi al domicilio della fondazione Svitto 1 Coinvolgimento personale tramite

2 I vostri vantaggi Rendimento potenzialmente più elevato grazie all innovativa filosofia d investimento Vantaggi fiscali connessi al domicilio della fondazione Svitto 1 Coinvolgimento personale tramite

PARTE 1 ISTITUTO: liceo scienze applicate liceo classico X Ite I.Enogastronomia/ospitalità. Scuola media annessa. Liceo artistico

PIANO DI LAVORO ANNUALE ISTITUTO: liceo scienze applicate liceo classico X Ite I.Enogastronomia/ospitalità Liceo artistico Scuola media annessa INSEGNANTE: DAL FARRA EDI MATERIA DI INSEGNAMENTO: ECONOMIA

PIANO DI LAVORO ANNUALE ISTITUTO: liceo scienze applicate liceo classico X Ite I.Enogastronomia/ospitalità Liceo artistico Scuola media annessa INSEGNANTE: DAL FARRA EDI MATERIA DI INSEGNAMENTO: ECONOMIA

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

18 novembre 2014. La costruzione di un portafoglio Fulvio Martina

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

Bonus Certificate. La stabilità premia.

Bonus Certificate. La stabilità premia. Banca IMI è una banca del gruppo Banca IMI offre una gamma completa di servizi alle banche, alle imprese, agli investitori istituzionali, ai governi e alle pubbliche

Bonus Certificate. La stabilità premia. Banca IMI è una banca del gruppo Banca IMI offre una gamma completa di servizi alle banche, alle imprese, agli investitori istituzionali, ai governi e alle pubbliche

L investimento su misura

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

BIL Harmony Un approccio innovativo alla gestione discrezionale

_ IT PRIVATE BANKING BIL Harmony Un approccio innovativo alla gestione discrezionale Abbiamo gli stessi interessi. I vostri. Private Banking BIL Harmony BIL Harmony è destinato agli investitori che preferiscono

_ IT PRIVATE BANKING BIL Harmony Un approccio innovativo alla gestione discrezionale Abbiamo gli stessi interessi. I vostri. Private Banking BIL Harmony BIL Harmony è destinato agli investitori che preferiscono

UBS Gold Key Per trarre vantaggio dalle oscillazioni dell oro.

UBS Gold Key Per trarre vantaggio dalle oscillazioni dell oro. Protezione del capitale Ottimizzazione del rendimento Certificati Prodotti con effetto leva Puntate dritti all oro. Con UBS Gold Key gestite

UBS Gold Key Per trarre vantaggio dalle oscillazioni dell oro. Protezione del capitale Ottimizzazione del rendimento Certificati Prodotti con effetto leva Puntate dritti all oro. Con UBS Gold Key gestite

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis.

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

MULTICOMPARTO QUESTIONS & ANSWERS

MULTICOMPARTO QUESTIONS & ANSWERS 1 D1: Che cos è il multicomparto? Il multicomparto è la nuova offerta del fondo basata su più profili di gestione (comparti), che offre agli associati l opportunità di

MULTICOMPARTO QUESTIONS & ANSWERS 1 D1: Che cos è il multicomparto? Il multicomparto è la nuova offerta del fondo basata su più profili di gestione (comparti), che offre agli associati l opportunità di

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

NOVITA SULLA PREVIDENZA COMPLEMENTARE Presentazione RIUNIONE DEL 9 NOVEMBRE 2006 SALA BRUNO BUOZZI NOVITA APPORTATE DALLA FINANZIARIA 2007: -ANTICIPO RIFORMA DELLA PREVIDENZA COMPLEMENTARE AL 1 GENNAIO

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Prof. Carlo Salvatori 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA. Una visione d insieme. UniversitàdegliStudidiParma

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA 1. Una visione d insieme 2. I settori istituzionali 3. I saldi finanziari 4. Le Famiglie 5.

UniversitàdegliStudidiParma Banca e Finanza in Europa Prof. 1 4. LA NECESSITÀ DELL INTERMEDIAZIONE FINANZIARIA 1. Una visione d insieme 2. I settori istituzionali 3. I saldi finanziari 4. Le Famiglie 5.

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Buongiorno vi ringrazio nuovamente per avermi invitato sono molto lieto di assistervi nella vendita della vostra casa

A ACQUISIZIONE INCARICO PRESENTAZIONE DA 1 MINUTO Buongiorno vi ringrazio nuovamente per avermi invitato sono molto lieto di assistervi nella vendita della vostra casa Posso dare un occhiata veloce alla

A ACQUISIZIONE INCARICO PRESENTAZIONE DA 1 MINUTO Buongiorno vi ringrazio nuovamente per avermi invitato sono molto lieto di assistervi nella vendita della vostra casa Posso dare un occhiata veloce alla

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

La Mission di UBI Pramerica

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

La strategia finanziaria adottata in relazione al profilo di rischio/rendimento. Il sistema di controllo e valutazione della gestione finanziaria

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

La dispersione dei prezzi al consumo. I risultati di un indagine empirica sui prodotti alimentari.

La dispersione dei prezzi al consumo. I risultati di un indagine empirica sui prodotti alimentari. Giovanni Anania e Rosanna Nisticò EMAA 14/15 X / 1 Il problema Un ottimo uso del vostro tempo! questa

La dispersione dei prezzi al consumo. I risultati di un indagine empirica sui prodotti alimentari. Giovanni Anania e Rosanna Nisticò EMAA 14/15 X / 1 Il problema Un ottimo uso del vostro tempo! questa

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Richiami di teoria della domanda di moneta

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM 2 OBIETTIVO: Il modello IS-LM Fornire uno schema concettuale per analizzare la determinazione congiunta della produzione e del tasso

Capitolo V. I mercati dei beni e i mercati finanziari: il modello IS-LM 2 OBIETTIVO: Il modello IS-LM Fornire uno schema concettuale per analizzare la determinazione congiunta della produzione e del tasso

Borsa PERFORMANCE MAX è il Single banca virtuale, dove si può avere il denaro, o possono aver investito in azioni, una buona opzione per le

Lieto di riferire in merito alle azioni del MAX Exchange. Azioni della toilette società che consentono agli investitori e ai clienti di beneficiare di guadagni globali, l'accesso al giusto investimento

Lieto di riferire in merito alle azioni del MAX Exchange. Azioni della toilette società che consentono agli investitori e ai clienti di beneficiare di guadagni globali, l'accesso al giusto investimento

Il mercato primario Le offerte di azioni

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti

Il mercato primario Le offerte di azioni Tecnicamente le offerte di azioni sono di due tipi: OFFERTE PUBBLICHE DI SOTTOSCRIZIONE (OPS), quando oggetto di offerta sono azioni di nuova emissione provenienti