Gli strumenti di base della Finanza

|

|

|

- Evelina Pesce

- 8 anni fa

- Visualizzazioni

Transcript

1 27 Gli strumenti di base della Finanza

2 ECONOMIA FINANZIARIA L Economia Finanziaria studia le decisioni degli individui sulla allocazione delle risorse e la gestione del rischio

3 VALORE ATTUALE Con il termine Valore Attuale ci riferiamo al valore del denaro che oggi sarebbe necessario per produrre, ai correnti tassi di interesse di mercato, un determinato valore futuro.

4 VALORE ATTUALE La nozione di valore attuale è importante nelle decisioni economiche e finanziarie. Serve per confrontare valori ottenuti in diversi periodi temporali, al loro valore attuale Un impresa deciderà di fare un investimento se il valore attuale dei benefici del progetto è maggiore del valore attuale dei suoi costi.

5 VALORE ATTUALE Dato un tasso di interesse r, il valore attuale di un ammontare VF ricevuto in T anni è uguale a VA= VF/(1 + r) T

6 VALORE FUTURO Valore futuro La quantità di denaro che in futuro una certa quantità di denaro attuale produce, dati i tassi di interesse di mercato, è detta valore futuro. VF= VA (1 + r) T

7 Valori attuali e futuri Valore r Anni Fattore di sconto Valore Attuale Valore Futuro (1+r)^ (1+r)^ (1+r)^ (1+r)^ (1+r)^ (1+r)^ (1+r)^ (1+r)^ (1+r)^ (1+r)^ (1+r)^

^8 1.477455 67.6839362 147.74554 9 (1+r)^9 1.551328 64.46089162 155.13282 10 (1+r)^10 1.628895 61.")

8 GESTIONE DEL RISCHIO Un individuo si definisce avverso al rischio se preferisce risultati certi piuttosto che incerti. L avversione al rischio è collegata alla utilità marginale decrescente del denaro. Quando aumenta la quantità di denaro, un ulteriore incremento produce un aumento di benessere sempre più piccolo Una perdita produce una diminuzione di benessere superiore all aumento di benessere prodotto da una vincita

9

10 GESTIONE DEL RISCHIO Gli individui possono ridurre il rischio con diversi strumenti: Si assicurano Diversificano il portafoglio Accettano rendimenti inferiori dei loro investimenti

11 I Mercati delle Assicurazioni Un modo per ridurre il rischio consiste nell assicurarsi. In genere, le polizze di assicurazione prevedono che il contraente paghi un premio alla compagnia di assicurazione, che a sua volta accetta di assumersi il rischio, in tutto o in parte. Problemi nei mercati delle assicurazioni: Selezione Avversa, Rischio Etico.

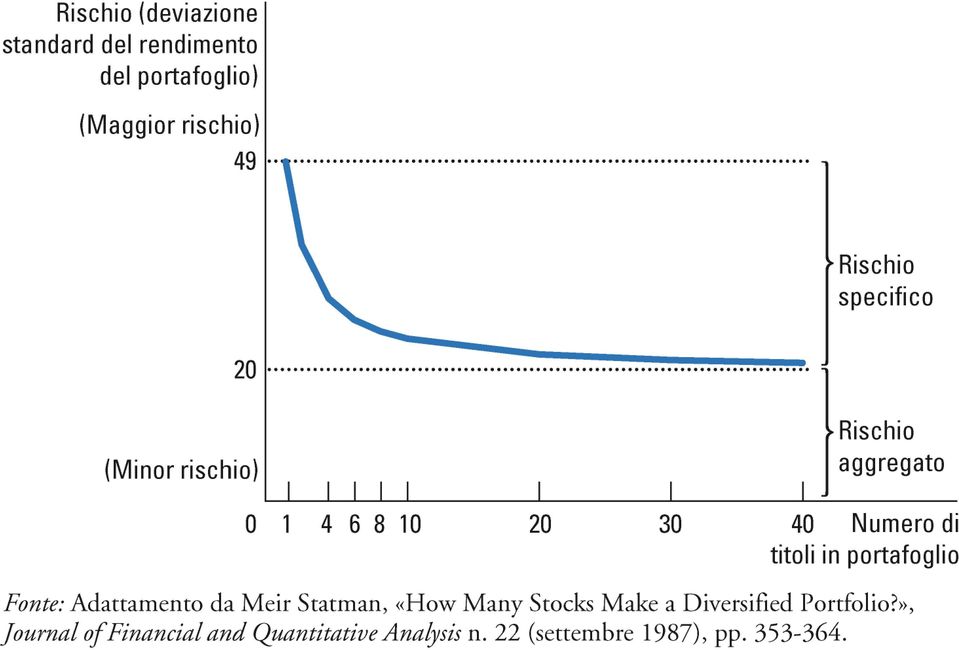

12 Diversificazione del Rischio Idiosincratico Il termine diversificazione si riferisce alla riduzione del rischio che si ottiene sostituendo un unico rischio di grande rilevanza con un numero elevato di piccoli rischi non correlati tra loro.

13 Diversificazione del Rischio Idiosincratico Distinguiamo tra rischio idiosincratico e rischio aggregato Il primo riguarda un singolo individuo o impresa Il secondo si riferisce al rischio che può influire sull intera economia La diversificazione riduce il primo, ma non il secondo

14

15

16 VALUTAZIONE DEL PORTAFOGLIO L analisi dei fondamentali di un economia o di un impresa consiste nello studio del bilancio corrente e delle prospettive future, al fine di determinarne il valore.

17 VALUTAZIONE DEL PORTAFOGLIO Gli agenti economici possono utilizzare l analisi dei fondamentali per determinare se un capitale azionario è sottovalutato, sopravalutato, o valutato equamente. In genere, l obiettivo è di comprare azioni sottovalutate.

18 Teoria dei Mercati Efficienti La Teoria dei Mercati Efficienti sostiene che i prezzi delle azioni danno tutta l informazione disponibile al pubblico circa il valore di un titolo.

19 Teoria dei Mercati Efficienti Un mercato è efficiente dal punto di vista informativo se riflette tutta la informazione disponibile in modo razionale. Se i mercati sono efficienti, anche le azioni sono valutate in modo equo e nessun titolo ha una maggior probabilità di salire di prezzo più di altri. I titoli azionari seguono un random walk. Se i mercati sono efficienti, l unico modo che gli investitori hanno per ridurre il rischio è la diversificazione del portafoglio.

20 Teoria dei Mercati Efficienti L ipotesi di mercati efficienti è stata la base della regolamentazione dei mercati finanziari nella maggior parte dei paesi OCSE

21 Teoria dei Mercati Efficienti La crisi economica innescata dai mercati finanziari ha tolto credibilità alla teoria dei mercati efficienti.

22 Teoria dei Mercati Finanziari Irrazionali Un ipotesi alternativa è quella dei mercati finanziari irrazionali Secondo questa teoria, mentre i mercati dei prodotti tendono all equilibrio, i mercati finanziari sono tendenzialmente instabili e possono portare ad allocazioni sub-ottimali e a bolle speculative determinate dalle aspettative circa la domanda dei titoli.

23 Teoria dei Mercati Finanziari Irrazionali Secondo molti critici del sistema finanziario globale, gli andamenti del mercato azionario e obbligazionario sono spesso condizionati da grandi «players»: oltre che le Banche Centrali, le grandi banche d affari, e le agenzie di rating.

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Modelli finanziari quantitativi

Modelli finanziari quantitativi 17 giugno 2010 Premessa La contrapposizione tradizionale tra analisi fondamentale (sulle variabili caratteristiche di un fenomeno economico-finanziario) e analisi tecnica

Modelli finanziari quantitativi 17 giugno 2010 Premessa La contrapposizione tradizionale tra analisi fondamentale (sulle variabili caratteristiche di un fenomeno economico-finanziario) e analisi tecnica

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

TEMPO E RISCHIO. Il valore del denaro è funzione del tempo in cui è disponibile

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Lezione 1 Introduzione

Lezione 1 Introduzione Argomenti Cosa è l Economia politica I principi fondamentali dell Economia politica Cosa studia l Economia politica Perché studiare l Economia politica 1.1 COSA È L ECONOMIA POLITICA

Lezione 1 Introduzione Argomenti Cosa è l Economia politica I principi fondamentali dell Economia politica Cosa studia l Economia politica Perché studiare l Economia politica 1.1 COSA È L ECONOMIA POLITICA

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj

24.04.2013 Dr. Rezart Hoxhaj") Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj Esercizi: Utilità attesa (Cap.6) Problema 11 (pagina 203, libro) Supponete di avere 10 000 euro da investire in Junk Bonds oppure titoli

Esercitazione Microeconomia (CLEC L-Z) 24.04.2013 Dr. Rezart Hoxhaj Esercizi: Utilità attesa (Cap.6) Problema 11 (pagina 203, libro) Supponete di avere 10 000 euro da investire in Junk Bonds oppure titoli

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Rischio, assicurazione e asimmetrie informative

Rischio, assicurazione e asimmetrie informative RISCHIO Nei mercati reali non c è perfetta certezza e informazione La presenza di rischio modifica le condizioni di scelta degli individui Si crea una divergenza

Rischio, assicurazione e asimmetrie informative RISCHIO Nei mercati reali non c è perfetta certezza e informazione La presenza di rischio modifica le condizioni di scelta degli individui Si crea una divergenza

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Progetto PI.20060128, passo A.1 versione del 14 febbraio 2007

Università degli Studi di Roma La Sapienza Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale Corso di Progettazione del Software Proff. Toni Mancini e Monica Scannapieco Progetto PI.20060128,

Università degli Studi di Roma La Sapienza Facoltà di Ingegneria Corso di Laurea in Ingegneria Gestionale Corso di Progettazione del Software Proff. Toni Mancini e Monica Scannapieco Progetto PI.20060128,

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Il mercato del lavoro

Il mercato del lavoro Dati mercato del lavoro: Un confronto (2012) Italia Francia Germania OECD Tasso disoccupazione 10.7 10.3 5.5 8.0 Tasso occupazione (*) 57.6 63.9 72.8 65.1 Femminile 47.8 60 68 57.2

Il mercato del lavoro Dati mercato del lavoro: Un confronto (2012) Italia Francia Germania OECD Tasso disoccupazione 10.7 10.3 5.5 8.0 Tasso occupazione (*) 57.6 63.9 72.8 65.1 Femminile 47.8 60 68 57.2

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria Esercizio 1 Ci sono 2000 individui ciascuno con funzione di utilità Von Neumann-Morgestern

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria Esercizio 1 Ci sono 2000 individui ciascuno con funzione di utilità Von Neumann-Morgestern

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

PROTEZIONE E OPPORTUNITà IN UN UNICA SOLUZIONE

PROTEZIONE E OPPORTUNITà IN UN UNICA SOLUZIONE PIù SICUREZZA AL TUO FUTURO CORE Multiramo di Fineco è la nuova soluzione assicurativa che unisce le tutele di una polizza alle opportunità dell investimento

PROTEZIONE E OPPORTUNITà IN UN UNICA SOLUZIONE PIù SICUREZZA AL TUO FUTURO CORE Multiramo di Fineco è la nuova soluzione assicurativa che unisce le tutele di una polizza alle opportunità dell investimento

Scelte in condizioni di rischio e incertezza

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

La disputa teologica. I mercati sono efficienti

La disputa teologica I mercati sono efficienti Preludio Connotazione dei concetti di efficienza e stabilità Definizione di indicatori capaci di misurarne il livello Nessi logico-concettuali che intercorrono

La disputa teologica I mercati sono efficienti Preludio Connotazione dei concetti di efficienza e stabilità Definizione di indicatori capaci di misurarne il livello Nessi logico-concettuali che intercorrono

Gestione finanziaria dei beni conferiti al Trust

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

LA COMBINAZIONE DEI FATTORI PRODUTTIVI CAP. 5

LA COMBINAZIONE DEI FATTORI PRODUTTIVI CAP. 5 Appunti di estimo Il fine economico dell imprenditore Le motivazioni che spingono un imprenditore ad avviare attività di impresa sono: Produrre beni e servizi,

LA COMBINAZIONE DEI FATTORI PRODUTTIVI CAP. 5 Appunti di estimo Il fine economico dell imprenditore Le motivazioni che spingono un imprenditore ad avviare attività di impresa sono: Produrre beni e servizi,

Valore attuale, obiettivi dell impresa e corporate governance. dott. Matteo Rossi

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

La valutazione implicita dei titoli azionari

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio. Milano, 12 aprile 2008

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

Giampaolo Ferradini Autore Il Sole 24 ORE L uso dei derivati nella gestione del Portafoglio Milano, 12 aprile 2008 Sono contratti finanziari in cui si definisce un accordo di remunerazione. La remunerazione

I ricavi ed i costi di produzione

I ricavi ed i costi di produzione Supponiamo che le imprese cerchino di operare secondo comportamenti efficienti, cioè comportamenti che raggiungono i fini desiderati con mezzi minimi (o, che è la stessa

I ricavi ed i costi di produzione Supponiamo che le imprese cerchino di operare secondo comportamenti efficienti, cioè comportamenti che raggiungono i fini desiderati con mezzi minimi (o, che è la stessa

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Richiami di teoria della domanda di moneta

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Capitolo 17. I mercati con informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Capitolo 17 I mercati con informazione asimmetrica Introduzione L incertezza sulla qualità e il mercato dei bidoni I segnali di mercato Il rischio morale Il problema agente-principale L informazione asimmetrica

Cash flow stream ( Successione di Flussi di Cassa)

") Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

1. Introduzione. 2. I metodi di valutazione

1. Introduzione La Riserva Sinistri è l accantonamento che l impresa autorizzata all esercizio dei rami danni deve effettuare a fine esercizio in previsione dei costi che essa dovrà sostenere in futuro

1. Introduzione La Riserva Sinistri è l accantonamento che l impresa autorizzata all esercizio dei rami danni deve effettuare a fine esercizio in previsione dei costi che essa dovrà sostenere in futuro

La condivisione del rischio e la sua ripartizione su ampia scala

La condivisione del rischio e la sua ripartizione su ampia scala 1 ARGOMENTI DI QUESTA LEZIONE Questa lezione propone esplora due problemi fondamentali: Se esiste un rischio in una transazione chi lo deve

La condivisione del rischio e la sua ripartizione su ampia scala 1 ARGOMENTI DI QUESTA LEZIONE Questa lezione propone esplora due problemi fondamentali: Se esiste un rischio in una transazione chi lo deve

Il mercato di monopolio

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

Il monopolio Il mercato di monopolio Il monopolio è una struttura di mercato caratterizzata da 1. Un unico venditore di un prodotto non sostituibile. Non ci sono altre imprese che possano competere con

MONOPOLIO, MONOPOLISTA

Barbara Martini OBIETTIVI IL SIGNIFICATO DI MONOPOLIO, IN CUI UN SINGOLO MONOPOLISTA È L UNICO PRODUTTORE DI UN BENE COME UN MONOPOLISTA DETERMINA L OUTPUT ED IL PREZZO CHE MASSIMIZZANO IL PROFITTO LA

Barbara Martini OBIETTIVI IL SIGNIFICATO DI MONOPOLIO, IN CUI UN SINGOLO MONOPOLISTA È L UNICO PRODUTTORE DI UN BENE COME UN MONOPOLISTA DETERMINA L OUTPUT ED IL PREZZO CHE MASSIMIZZANO IL PROFITTO LA

CAPITOLO 10 I SINDACATI

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

CAPITOLO 10 I SINDACATI 10-1. Fate l ipotesi che la curva di domanda di lavoro di una impresa sia data da: 20 0,01 E, dove è il salario orario e E il livello di occupazione. Ipotizzate inoltre che la funzione

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

La scelta in condizioni di incertezza

La scelta in condizioni di incertezza 1 Stati di natura e utilità attesa. L approccio delle preferenza per gli stati Il problema posto dall incertezza riformulato (state-preference approach). L individuo

La scelta in condizioni di incertezza 1 Stati di natura e utilità attesa. L approccio delle preferenza per gli stati Il problema posto dall incertezza riformulato (state-preference approach). L individuo

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Capitolo sette. Investimenti diretti esteri. Investimenti diretti esteri nell economia mondiale

EDITORE ULRICO HOEPLI MILANO Capitolo sette Investimenti diretti esteri Investimenti diretti esteri nell economia mondiale 7-3 Il flusso di IDE è l ammontare di investimenti esteri realizzati in un dato

EDITORE ULRICO HOEPLI MILANO Capitolo sette Investimenti diretti esteri Investimenti diretti esteri nell economia mondiale 7-3 Il flusso di IDE è l ammontare di investimenti esteri realizzati in un dato

5 Risparmio e investimento nel lungo periodo

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

5 Risparmio e investimento nel lungo periodo 5.1 Il ruolo del mercato finanziario Il ruolo macroeconomico del sistema finanziario è quello di far affluire i fondi risparmiati ai soggetti che li spendono.

La teoria dell offerta

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

Capitolo 3. Tassi di cambio e mercati valutari: un approccio di portafoglio. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

I tassi di interesse nella realtà di Eurolandia

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

I tassi di interesse nella realtà di Eurolandia Nel nostro modello semplificato dei mercati finanziari abbiamo visto come gli interventi della Banca Centrale influiscono sull unico tasso di interesse previsto

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

ECONOMIA E DIREZIONE DELLE IMPRESE 1

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin Dott. M. Pironti Parte VII La valutazione degli investimenti Riferimenti bibliografici:

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

L INFORMAZIONE ASIMMETRICA

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2011/2012 L INFORMAZIONE ASIMMETRICA Fabio CLEMENTI E-mail: fabio.clementi@unimc.it Web: http://docenti.unimc.it/docenti/fabio-clementi

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2011/2012 L INFORMAZIONE ASIMMETRICA Fabio CLEMENTI E-mail: fabio.clementi@unimc.it Web: http://docenti.unimc.it/docenti/fabio-clementi

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

La nuova formula dell evoluzione finanziaria.

FINANZA RAS MULTIPARTNER FONDO DI FONDI AMERICAN EXPRESS BNP PARIBAS Asset Management LCF ROTHSCHILD FUND FRANKLIN TEMPLETON JPMORGAN FLEMING A.M. MORGAN STANLEY MERRILL LYNCH I.M. ALLIANZ A.M. GROUP CREDIT

FINANZA RAS MULTIPARTNER FONDO DI FONDI AMERICAN EXPRESS BNP PARIBAS Asset Management LCF ROTHSCHILD FUND FRANKLIN TEMPLETON JPMORGAN FLEMING A.M. MORGAN STANLEY MERRILL LYNCH I.M. ALLIANZ A.M. GROUP CREDIT

Arca Cash Plus. Stile di gestione. 1 anno +1,3% +1,0% 3 anni +9,9% +5,7% Andamento di ARCA CASH PLUS

Arca Cash Plus Stile di gestione Arca Cash Plus adotta uno stile di gestione a rischio controllato che si caratterizza per l adozione formale di un budget di rischio assoluto e costante per unità temporale

Arca Cash Plus Stile di gestione Arca Cash Plus adotta uno stile di gestione a rischio controllato che si caratterizza per l adozione formale di un budget di rischio assoluto e costante per unità temporale

Indice. 1 La disoccupazione ---------------------------------------------------------------------------------------- 3. 2 di 6

INEGNAMENO DI EONOMIA OLIIA LEZIONE VIII IL EORE DELL OUAZIONE ROF. ALDO VAOLA Economia olitica Indice 1 La disoccupazione ----------------------------------------------------------------------------------------

INEGNAMENO DI EONOMIA OLIIA LEZIONE VIII IL EORE DELL OUAZIONE ROF. ALDO VAOLA Economia olitica Indice 1 La disoccupazione ----------------------------------------------------------------------------------------

IL VALORE DELLA PERSONALIZZAZIONE

IL VALORE DELLA PERSONALIZZAZIONE LA NUOVA FORMA DELL ECCELLENZA. CORE unit LA PIANIFICAZIONE SU MISURA. CORE Unit è una polizza unit linked distribuita in esclusiva da Fineco che ti propone una selezione

IL VALORE DELLA PERSONALIZZAZIONE LA NUOVA FORMA DELL ECCELLENZA. CORE unit LA PIANIFICAZIONE SU MISURA. CORE Unit è una polizza unit linked distribuita in esclusiva da Fineco che ti propone una selezione

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

Teoria del Prospetto: avversione alle perdita, framing e status quo

- DPSS - Università degli Studi di Padova http://decision.psy.unipd.it/ Teoria del Prospetto: avversione alle perdita, framing e status quo Corso di Psicologia del Rischio e della Decisione Facoltà di

- DPSS - Università degli Studi di Padova http://decision.psy.unipd.it/ Teoria del Prospetto: avversione alle perdita, framing e status quo Corso di Psicologia del Rischio e della Decisione Facoltà di

Esame di Microeconomia: Soluzioni. VERSIONE A Esercizio 1

Esame di Microeconomia: Soluzioni Università di Bari - Corso di laurea in Economia e Commercio prof. Coco e dott. Brunori 30-01-2012 VERSIONE A Esercizio 1 Carmen e Tosca sono due sorelle hanno una funzione

Esame di Microeconomia: Soluzioni Università di Bari - Corso di laurea in Economia e Commercio prof. Coco e dott. Brunori 30-01-2012 VERSIONE A Esercizio 1 Carmen e Tosca sono due sorelle hanno una funzione

studi e analisi finanziarie La Duration

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

La Duration Cerchiamo di capire perchè le obbligazioni a tasso fisso possono oscillare di prezzo e, quindi, anche il valore di un fondo di investimento obbligazionario possa diminuire. Spesso si crede

Economia Politica. Il monopolio. Cap 15. Appunti delle lezioni Fabiano Schivardi

Economia Politica Appunti delle lezioni Fabiano Schivardi testo di riferimento: Mankiw, Principi di economia, 3 ed., 2004, Zanichelli Cap 15 Il monopolio Inquadramento generale In questa sezione prenderemo

Economia Politica Appunti delle lezioni Fabiano Schivardi testo di riferimento: Mankiw, Principi di economia, 3 ed., 2004, Zanichelli Cap 15 Il monopolio Inquadramento generale In questa sezione prenderemo

Capitolo 7. Efficienza e scambio. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 7 Efficienza e scambio Pareto-efficienza L efficienza in senso economico ha una definizione ristretta che prende il nome da un economista italiano (Vilfredo Pareto) una allocazione è efficiente

Capitolo 7 Efficienza e scambio Pareto-efficienza L efficienza in senso economico ha una definizione ristretta che prende il nome da un economista italiano (Vilfredo Pareto) una allocazione è efficiente

Effetti delle imposte nel mercato internazionale dei capitali. Economia dei tributi_polin 1

Effetti delle imposte nel mercato internazionale dei capitali Economia dei tributi_polin 1 Allocazione internazionale del capitale Si possono definire due principi di neutralità della tassazione del capitale

Effetti delle imposte nel mercato internazionale dei capitali Economia dei tributi_polin 1 Allocazione internazionale del capitale Si possono definire due principi di neutralità della tassazione del capitale

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio I modesti rendimenti delle obbligazioni in euro Il rendimento a scadenza di alcuni titoli di Stato

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio I modesti rendimenti delle obbligazioni in euro Il rendimento a scadenza di alcuni titoli di Stato

Decisioni di investimento e variabili finanziarie. Appunti per il corso di Economia finanziaria (prof. G.Garofalo)

") Decisioni di investimento e variabili finanziarie Appunti per il corso di Economia finanziaria (prof. G.Garofalo) Testo di riferimento G.Garofalo, Economia politica. Corso intermedio con esercitazioni,

Decisioni di investimento e variabili finanziarie Appunti per il corso di Economia finanziaria (prof. G.Garofalo) Testo di riferimento G.Garofalo, Economia politica. Corso intermedio con esercitazioni,

Equivalenza economica

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Disoccupazione e salario reale

Disoccupazione e salario reale Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 28 La disoccupazione Come si misura la disoccupazione? Come si interpretano i

Disoccupazione e salario reale Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 28 La disoccupazione Come si misura la disoccupazione? Come si interpretano i

Previndai - Giornata della Previdenza

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

Previndai - Giornata della Previdenza Milano, 17 maggio 2013 Lucidi a supporto dell intervento di Giuseppe Corvino Rendimenti GS dal 1993 ad oggi Rendimenti GS dal 2000 ad oggi Rendimento della gestione

L ANALISI PER INDICI

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

L ANALISI PER INDICI 1. Gli indici di bilancio Dopo aver riclassificato il bilancio d esercizio è possibile calcolare partendo dai dati dello Stato Patrimoniale e del Conto economico alcuni indicatori,

"GLI INVESTIMENTI" 30 LUGLIO 2014

TAB. 1.1 Se le parlassero di diversificazione del portafoglio, saprebbe di cosa si tratta? Si 68 55 72 75 No 32 45 28 25 TAB. 1.2 Se le parlassero di diversificazione del portafoglio, saprebbe di cosa

TAB. 1.1 Se le parlassero di diversificazione del portafoglio, saprebbe di cosa si tratta? Si 68 55 72 75 No 32 45 28 25 TAB. 1.2 Se le parlassero di diversificazione del portafoglio, saprebbe di cosa

Massimizzazione del profitto

Massimizzazione del profitto Diversi tipi di impresa Obiettivo dell impresa: massimo profitto Profitto Economico e Profitto Contabile Costo Economico (Costo Opportunità) Profitto Normale e Extra-Profitto

Massimizzazione del profitto Diversi tipi di impresa Obiettivo dell impresa: massimo profitto Profitto Economico e Profitto Contabile Costo Economico (Costo Opportunità) Profitto Normale e Extra-Profitto

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Esercitazione. Capp. 1-5

Esercitazione Capp. 1-5 Esercizio 1 Elencate e spiegate sinteticamente: 1. I principi che regolano le scelte individuali 2. I principi che regolano l interazione tra gli individui Risposta: 1. Quattro

Esercitazione Capp. 1-5 Esercizio 1 Elencate e spiegate sinteticamente: 1. I principi che regolano le scelte individuali 2. I principi che regolano l interazione tra gli individui Risposta: 1. Quattro

Le scelte del consumatore in condizione di incertezza (cap.5)

") Le scelte del consumatore in condizione di incertezza (cap.5) Che cos è il rischio? Come possiamo indicare le preferenze del consumatore riguardo al rischio? C è chi acquista assicurazione (non ama il

Le scelte del consumatore in condizione di incertezza (cap.5) Che cos è il rischio? Come possiamo indicare le preferenze del consumatore riguardo al rischio? C è chi acquista assicurazione (non ama il

Edited by Foxit PDF Editor Copyright (c) by Foxit Software Company, 2004 For Evaluation Only.

by Foxit Software Company, 2004 For Evaluation Only.") In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

In un mercato del lavoro competitivo esistono due tipi di lavoratori, quelli con alta produttività L A, che producono per 30 $ l'ora, e quelli con bassa produttività, L B, che producono per 5 $ l'ora.

US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000.

Recensione US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000. Si tratta di un rapporto sui fondi statunitensi riferito al periodo

Recensione US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000. Si tratta di un rapporto sui fondi statunitensi riferito al periodo

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

STRATEGIA DI TRADING. Turning Points

STRATEGIA DI TRADING Turning Points ANALISI E OBIETTIVI DA RAGGIUNGERE Studiare l andamento dei prezzi dei mercati finanziari con una certa previsione su tendenze future Analisi Tecnica: studio dell andamento

STRATEGIA DI TRADING Turning Points ANALISI E OBIETTIVI DA RAGGIUNGERE Studiare l andamento dei prezzi dei mercati finanziari con una certa previsione su tendenze future Analisi Tecnica: studio dell andamento

Economia Internazionale e Politiche Commerciali (a.a. 12/13)

") Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

La gestione dei propri risparmi Introduzione Concetti fondamentali. Imola, 22 marzo 2016 Luciano Messori

La gestione dei propri risparmi Introduzione Concetti fondamentali Imola, 22 marzo 2016 Luciano Messori Di cosa ci occupiamo Concetti fondamentali che ogni investitore dovrebbe conoscere: premio di rischio,

La gestione dei propri risparmi Introduzione Concetti fondamentali Imola, 22 marzo 2016 Luciano Messori Di cosa ci occupiamo Concetti fondamentali che ogni investitore dovrebbe conoscere: premio di rischio,

Determinare l ammontare x da versare per centrare l obiettivo di costituzione.

Esercizi di matematica finanziaria 1 VAN - DCF - TIR Esercizio 1.1. Un investitore desidera disporre tra 3 anni d un capitale M = 10000 euro. Investe subito la somma c 0 pari a 1/4 di M. Farà poi un ulteriore

Esercizi di matematica finanziaria 1 VAN - DCF - TIR Esercizio 1.1. Un investitore desidera disporre tra 3 anni d un capitale M = 10000 euro. Investe subito la somma c 0 pari a 1/4 di M. Farà poi un ulteriore

Tassi di Cambio, Prezzi e Tassi di Interesse. Giuseppe De Arcangelis 2015 Economia Internazionale

Tassi di Cambio, Prezzi e Tassi di Interesse Giuseppe De Arcangelis 2015 Economia Internazionale 1 Premessa La relazione tra l andamento del livello generale dei prezzi e i tassi di cambio: la Parità dei

Tassi di Cambio, Prezzi e Tassi di Interesse Giuseppe De Arcangelis 2015 Economia Internazionale 1 Premessa La relazione tra l andamento del livello generale dei prezzi e i tassi di cambio: la Parità dei

Economia Pubblica Giochi con informazione incompleta e Selezione Avversa

Economia Pubblica Giochi con informazione incompleta e Selezione Avversa Giuseppe De Feo Università degli Studi di Pavia email: giuseppe.defeo@unipv.it Secondo Semestre 2014-15 Outline Un semplice mercato

Economia Pubblica Giochi con informazione incompleta e Selezione Avversa Giuseppe De Feo Università degli Studi di Pavia email: giuseppe.defeo@unipv.it Secondo Semestre 2014-15 Outline Un semplice mercato

Moody s Investors Service

IL RATING DELLE OPERAZIONI DI CARTOLARIZZAZIONE ED IL FABBISOGNO DI DATI PER L ANALISI DELLA QUALITÀ CREDITIZIA DEGLI ASSETS Alain Debuysscher Team Leader - Structured Finance Italy +39.02.86.337.645 alain.debuysscher@moodys.com

IL RATING DELLE OPERAZIONI DI CARTOLARIZZAZIONE ED IL FABBISOGNO DI DATI PER L ANALISI DELLA QUALITÀ CREDITIZIA DEGLI ASSETS Alain Debuysscher Team Leader - Structured Finance Italy +39.02.86.337.645 alain.debuysscher@moodys.com

Il mercato del credito

Il mercato del credito Il mercato del credito Se io possiedo una somma A la deposito in banca per un anno, quando riceverò alla fine dell anno? SF= A + A*r =A (1+r) dove r è il tasso d interesse Se A =

Il mercato del credito Il mercato del credito Se io possiedo una somma A la deposito in banca per un anno, quando riceverò alla fine dell anno? SF= A + A*r =A (1+r) dove r è il tasso d interesse Se A =

Tassi di cambio e mercati valutari: un approccio di portafoglio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio adattamento italiano di Novella Bottini 1 (c) Pearson Italia S.p.A. - Krurman, Obstfeld, Melitz - Economia internazionale 2 Anteprima

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio adattamento italiano di Novella Bottini 1 (c) Pearson Italia S.p.A. - Krurman, Obstfeld, Melitz - Economia internazionale 2 Anteprima