ANALISI E GESTIONE DEI COSTI

|

|

|

- Giuliano Garofalo

- 7 anni fa

- Visualizzazioni

Transcript

1 ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici ACTIVITY-BASED MANAGEMENT (ABM) E BUSINESS PROCESS REENGINEERING (BPR) 3 DICEMBRE 2010

2 Gli scopi conoscitivi dell Activity-Based Management SCOPI TRADIZIONALI SCOPI EMERGENTI Giudizi di efficienza e produttività; Giudizi di redditività; Formazione dei prezzi di vendita; Decisioni di convenienza economica comparata (mix produttivo, make or buy); Valutazioni di bilancio Analisi dei costi di lungo periodo per le decisioni strategiche; Analisi della flessibilità e dell automazione dei processi produttivi Controllo dei costi della qualità e della varietà; Monitoraggio delle spese generali

3 Dall ABC all ABM RISORSE Resource driver COST MISURA DELLA ACTIVITY BASED DRIVER ATTIVITA PERFORMANCE MANAGEMENT Activity driver OGGETTI DI COSTO ACTIVITY BASED COSTING L ABC è utile non solo per determinare un costo di prodotto più attendibile, ma anche e soprattutto per gestire il costo delle attività, ottenedo maggiore efficienza ed efficacia dei processi

4 Dall ABC all ABM Attività Activity driver Costo totale Gestione fornitori Emissione ordini Numero di driver Costo per driver n. fornitori , ,00 n. ordini , ,00 L ABM consente di stimare l effetto potenziale di uno dei seguenti interventi di miglioramento: riduzione del numero dei fornitori; riduzione del numero di ordini; riduzione del costo per gestire un fornitore; riduzione del costo per gestire un ordine. ACTIVITY BASED MANAGEMENT

5 Dall ABC all ABM Attività Activity driver Costo totale Gestione fornitori Emissione ordini Numero di driver Costo per driver n. fornitori , ,00 n. ordini , ,00 Nel caso di una riduzione del volume di attività, l impatto potenziale sui costi è pari a: Variazione del numero di driver * costo per driver Per esempio, una politica che riduce del 10% il numero dei fornitori dovrebbe consentire una contrazione dei costi pari a: 32 * ,00 = ,00 ACTIVITY BASED MANAGEMENT

6 Dall ABC all ABM Attività Activity driver Costo totale Gestione fornitori Emissione ordini Numero di driver Costo per driver n. fornitori , ,00 n. ordini , ,00 Nel caso di interventi volti a diminuire il costo per driver, l impatto potenziale sui costi è pari a: Variazione del costo per driver * numero di driver Per esempio, l introduzione di un sistema informatizzato di emissione ordini che riduce a ,00 il costo di un ordine dovrebbe tradursi in un risparmio pari a: * ,00 = ,00 ACTIVITY BASED MANAGEMENT

7 Cost driver I resourcedriver e gli activitydriver impiegati nell ABC non sempre sono adatti a capire le cause che richiedono lo svolgimento di una certa attività e il sostenimento del relativo costo. Per questo l ABM richiede di identificare dei precisi cost driver. ESEMPIO: ATTIVITA DI MOVIMENTAZIONE MATERIALI ActivityDriver: per imputare il costo della movimentazione dei materiali ai prodotti: n. di movimentazioni, tempo della movimentazione Cost Driver: per capire quali sono le variabili che condizionano il consumo dei fattori produttivi nello svolgimento dell attività e sulle quali occorre intervenire: layout degli impianti, standardizzazione dei componenti, scarti di magazzino

8 Dall ABC all ABM L ABC è un sistema di calcolo dei costi L ABM è un sistema di controllo direzionale ATTIVITA L attività è strumentale alla determinazione delle risorse consumate (costi) L attività è l oggetto da gestire, su cui intervenire per migliorare l efficienza (ridurre i costi) e l efficacia dei processi

e l efficacia dei")

9 Dall ABC all ABM Tra i due metodi è diverso il livello di dettaglio nella definizione delle attività, il tipo e l uso dei driver identificati. ABC ABM - sintesi di attività - disaggregazione analitica delle attività - identifico pochi resource e activity driver - identifico molti cost driver SPEDIZIONE PRODOTTO Attività: spedizione prodotto Driver: n. di consegne SPEDIZIONE PRODOTTO Attività: Ricevimento ordine Raccolta prodotto Imballaggio Etichettatura Preparazione vettore Caricamento Verifica finale consegna Driver: i possibili fattori che determinano cambiamenti nell ammontare dei costi

10 Le attività Caratteristiche L attività può essere definita come un aggregazione di operazioni elementari, nello svolgimento della quale si combinano persone, materiali, tecnologie, attrezzature, strutture, metodologie, che, rispondendo ad un know-how specifico, trasformano input fisici e/o informativi per ottenere output fisici e/o informativi. Attività è tutto quanto fanno gli operatori aziendali, è tutto quanto esprimibile attraverso un verbo: emettere un ordine, attrezzare una macchina, registrare una fattura, predisporre il bilancio, ecc Le attività non coincidono con le unità organizzative (reparti, uffici, ecc) previste nell organigramma. Si collocano in un area funzionale insieme con altre attività ivi raggruppate secondo una specializzazione funzionale. Le attività non coincidono neanche con i centri di costo. Ciò è vero in un duplice senso: nel senso che le attività derivano dalla scomposizione in aggregati più piccoli dell operato dei centri di costo; nel senso che talune attività sono svolte con il concorso di più centri.

previste nell organigramma.")

11 L analisi delle attività Per individuare le attività svolte all interno dell impresa, un riferimento basilare è la catena del valore di Porter Gestione delle risorse umane Sviluppo della tecnologia Approviggionamento Gestione del marketing Pubblicità Logistica in uscita Marketing e vendite Servizi

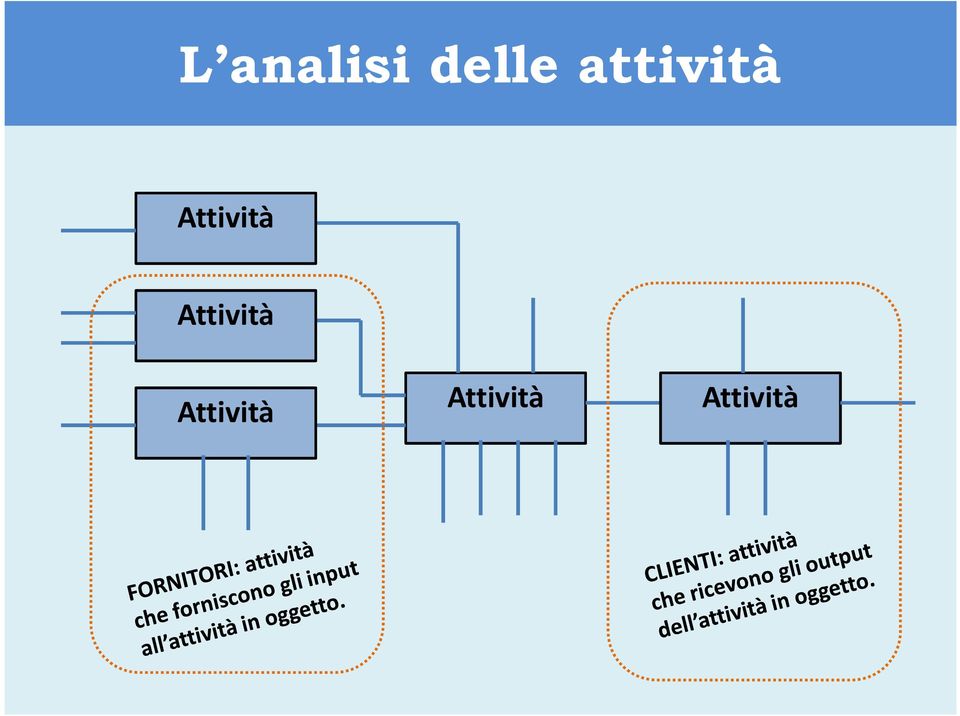

12 L analisi delle attività Attività

13 L analisi delle attività Attività Attività Attività Attività Attività

14 Il processo L identificazione dei legami logico-causali tra le diverse attività guida l identificazione dei processi Attività Attività Attività Attività Attività

15 Il processo Caratteristiche Il processo può essere definito come un sistema di attività logicamente correlate e finalizzate all ottenimento di un risultato globale comune, rivolto a soddisfare uno specifico cliente, interno o esterno all azienda. Il processo attraversa i confini organizzativi, nel senso che il suo svolgimento può richiedere la partecipazione e l operato: sia di diverse unità organizzative appartenenti alla medesima impresa (PROCESSI TRANSFUNZIONALI), sia di organizzazioni aziendali esterne (PROCESSI INTER-ORGANIZZATIVI), sia di un ristretto gruppo di uffici all interno della stessa funzione aziendale (PROCESSI INTERPERSONALI). Il suo fluire è indipendente dalla struttura gerarchica formale. Esso attraversa orizzontalmente la struttura verticale delle funzioni, ponendo enfasi sul modo in cui il lavoro viene svolto e sui collegamenti tra le funzioni stesse, in logica cliente-fornitori interni.

, sia di organizzazioni aziendali esterne (PROCESSI INTER-ORGANIZZATIVI), sia di un ristretto gruppo di uffici all interno della stessa funzione aziendale (PROCESSI")

16 Il processo Caratteristiche Direzione Generale Pianificazione e Controllo Scelta del fornitore Emissione ordine acquisto Ricevimen to materie Registrazi one fattura Acquisti Produzione Vendite

17 Il processo ACQUISTI ACQUISTI MAGAZZINO PIANIFICAZIONE E CONTROLLO Funzioni Scelta del fornitore Emissione ordine di acquisto Ricevimento materiali Registrazione fattura Attività IL PROCESSO DI APPROVVIGIONAMENTO

18 L analisi dei processi Dall analisi delle attività e dei processi emergono importanti indicazioni circa: la presenza di input o output ridondanti e illogici, o, addirittura, l inesistenza del cliente finale di un attività o di tutto il processo. Ciò segnala l esistenza di attività inutili. la presenza delle stesse attività svolte in diverse unità organizzative. Ciò segnala l opportunità di rivedere l organizzazione del flusso di lavoro e le relative responsabilità. la mancanza di risorse adeguate allo svolgimento delle attività critiche o lo scarso coinvolgimento di alcune unità organizzative.

19 L analisi del valore dei processi ATTIVITA SI E NECESSARIA PER L OUTPUT? NO CONTRIBUISCE ALLE RICHIESTE DEL CLIENTE ESTERNO? SI NO SI CONTRIBUISCE ALLE RICHIESTE DEI CLIENTI INTERNI? NO VALORE AGGIUNTO ESTERNO VALORE AGGIUNTO INTERNO SENZA VALORE AGGIUNTO ATTIVITA CHE DEVONO ESSERE SVOLTE PER SODDISFARE LE RICHIESTE DEL CLIENTE ATTIVITA NECESSARIE AL FUNZIONAMENTO DEL PROCESSO ED ALLA SUA INTEGRAZIONE CON ALTRI PROCESSI AZIENDALI ATTIVITA CHE NON CONTRIBUISCONO A SODDISFARE I BISOGNI DEL CLIENTE O AL FUNZIONAMENTO DEL PROCESSO. QUESTE ATTIVITA POTREBBERO ESSERE ELIMINATE SENZA DETERIORARE LA FUNZIONALITA DEL PRODOTTO/SERVIZIO

20 I limiti dell ABM Aver analizzato le attività e mappato i processi non significa aver eliminato i problemi esistenti. Significa disporre di un efficace griglia di lettura della realtà aziendale e delle sue determinanti. Il passo successivo deve essere necessariamente quello di intraprendere il Miglioramento, con il ridisegno e la semplificazione dei processi. L ABM non risolve i problemi. Aiuta ad identificarli, a misurarne la reale portata, a comprenderne le vere cause e a valutare la fattibilità delle diverse alternative di intervento

21 L analisi del processo 40 min. per studente 10 min. per convenzione Individuazione responsabile Disponibilità ente/impresa Esistenza convenzione Stesura convenzione PC Segretaria 20 min. per 2 min. per studente studente 5 min. per studente 10 min. per studente 5 min. per 15 min. per studente studente Richiesta tirocinio da parte studenti Ricevimento studente e ricerca offerte di tirocinio Stesura progetto formativo Trasmissione convenzione e progetto formativo all ente ospitante Ritiro convenzione e progetto formativo firmati e trasmissione al Rettore, Preside e Tutor interno per sottoscrizione Stesura, protocollo e trasmissione lettera di accompagnamento all ente ospitante e all Ufficio Provinciale del Lavoro Monitoraggio soddisfazione studente Consegna e ritiro documenti di fine tirocinio Stesura, protocollo e archiviazione lettera di fine tirocinio. Trasmissione alla Segreteria Studenti Registrazione CFU nella carriera dello studente Aggiornamento carriera studenti Cancelleria Segretaria PC Segretaria Servizio postale Segretaria Segretaria PC Cancelleria Segretaria Segretaria PC Cancelleria Segretaria PC Cancelleria Segretaria PC Segreteria Studenti 5 min. per studente

22 STUDENTE SEGRETERIA DI PRESIDENZA ENTE OSPITANTE RETTORE PRESIDE TUTOR INTERNO UFFICIO PROVINCIALE DEL LAVORO SEGRETERIA STUDENTI RICHIESTA TIROCINIO Ricevimento studente e ricerca offerte di tirocinio Manifestazione informale di interesse SI Esiste la convenzione? NO Stesura convenzione e relativa trasmissione all ente ospitante Firma convenzione Acquisizione convenzione firmata e relativa trasmissione al Rettore Il Rettore firma la convenzione Ritiro e archiviazione convenzione. Inviocopia definitiva all ente Acquisizione convenzione CONVENZIONE DI TIROCINIO Stesura progetto formativo e invio all ente ospitante Acquisizione progetto formativo firmato e trasmissione al Preside e al Tutor interno Firma progetto formativo Il Preside e il Tutor firmano il progetto formativo PROGETTO FORMATIVO 22

23 STUDENTE SEGRETERIA DI PRESIDENZA ENTE OSPITANTE RETTORE PRESIDE TUTOR INTERNO UFFICIO PROVINCIALE DEL LAVORO SEGRETERIA STUDENTI Ritiro progetto formativo. Stesura, invio e protocollo lettera di accompagnamento all ente ospitante e all Ufficio Provinciale del Lavoro LETTERA DI ACCOMPAGNAMENTO LETTERA DI ACCOMPAGNAMENTO Monitoraggio soddisfazione dello studente Stesura relazione di tirocinio Consegna documenti di fine tirocinio L ente firma i documenti Il Tutor interno firma i documenti Ritiro documenti. Stesura, protocollo e archiviazione lettera di fine tirocinio. Trasmissione alla Segreteria Studenti DOCUMENTI DI FINE TIROCINIO LETTERA DI FINE TIROCINIO Registrazione CFU nella carriera dello studente 23

24 Il Business Process Reengineering Criticità del processo max min Riprogettazione profonda Processi ad alto impatto sul business con prestazioni scadenti Riprogettazione moderata Processi con modesto impatto sul business e con prestazioni scadenti Miglioramento continuo Processi ad alto impatto sul business con prestazioni soddisfacenti Monitoraggio delle performance attuali Processi con modesto impatto sul business e prestazioni soddisfacenti Gap di prestazione

25 Riprogettazione profonda Studenti Facoltà, Dipartimenti Docenti Segreterie studenti Sistema informativo Iscrizione esame Lista Preparazione verbali Data base esami di laurea Acquisizione lista Acquisizione verbali Sostenimento prova di esame Esame Valutazione Firma verbale Preparazione verbale e firma Trasferimento verbale Acquisizione verbale Trasferimento verbale Acquisizione verbali Controllo formale e sostanziale Inserimento dati Aggiornamento data base carriere studenti

26 Riprogettazione profonda Studenti Iscrizione esame tramite internet Facoltà, Dipartimenti Docenti Segreterie studenti Sistema informativo Data-base esami di laurea e controllo in linea Sostenimento prova di esame Firma verbale Stampa lista Esame Valutazione Firma Trasferimento verbale Acquisizione verbali Inserimento dati Aggiornamento database carriere studenti

27 Riprogettazione profonda Studenti Facoltà, Dipartimenti Docenti Segreterie studenti Sistema informativo Iscrizione esame tramite internet Data-base esami di laurea e controllo in linea Sostenimento prova di esame PC palmare Esame Valutazione Firma digitale Firma digitale Aggiornamento database carriere studenti

28 Formulazionedella proposta scritta Trasmissione agliuffici abilitati Compilazione manuale del buono d ordine Firma del responsabile Trasmissione dell ordine alla ragioneria Firmaper la registrazione dell impegno Trasmissione al Direttore o ai suoi delegati Firma dell ordine del Direttore o dei suoi delegati Riprogettazione profonda Uffici della struttura centrale Uffici abilitati ad emettere gli ordini Ragioneria Direttore amm.vo e suoi delegati Cassiere Trasmissione agli uffici che hanno emesso l ordine Invio dell ordine al fornitore Controllo di regolarità della merce pervenuta

29 Riprogettazione profonda Uffici della struttura centrale Uffici abilitati ad emettere gli ordini Ragioneria Direttore amm.vo e suoi delegati Cassiere Ricezione della fattura dal fornitore Firma di conformità sulla fattura Trasmissione della fattura vistata alla ragioneria Registrazione della fattura Firma del responsabilesul mandato di pagamento Trasmissione al Direttore amministrativo Firma del Direttore amministrativo Trasmissione alla ragioneria Trasmissione al cassiere per il pagamento Firma del cassiere e pagamento della fattura

30 Riprogettazione profonda Uffici della struttura centrale Uffici abilitati ad emettere gli ordini Ragioneria Direttore amm.vo e suoi delegati Cassiere Formulazionedella proposta scritta Trasmissione agliuffici abilitati Inserimento al computer del buono d ordine Registrazionedell impegno al computer Eventuale visto al computer del direttore o dei delegati Firmadel responsabile sull ordine stampato Invio dell ordine al fornitore Ricezione della fattura dal fornitore Registrazione della fattura Visto al computer di regolarità della merce Firma del responsabilesul mandato di pagamento

31 Riprogettazione profonda Uffici della struttura centrale Uffici abilitati ad emettere gli ordini Ragioneria Direttore amm.vo e suoi delegati Cassiere Trasmissione al Direttore amministrativo Firma del Direttore amministrativo Invio al cassiere peril pagamento Firma del cassiere e pagamento della fattura

Corso di Analisi e Contabilità dei Costi

Corso di Analisi e Contabilità dei Costi Paola Demartini Activity Based Management Il passaggio dall ABC all ABM L ABC è un sistema di calcolo dei costi L ABM è un sistema di controllo direzionale ATTIVITA

Corso di Analisi e Contabilità dei Costi Paola Demartini Activity Based Management Il passaggio dall ABC all ABM L ABC è un sistema di calcolo dei costi L ABM è un sistema di controllo direzionale ATTIVITA

Evoluzione della contabilità analitica

Evoluzione della contabilità analitica differenziazione inteso come vantaggio competitivo decentramento (esternalizzazione) di attività e di processi fattori che hanno modificato la contabilità analitica

Evoluzione della contabilità analitica differenziazione inteso come vantaggio competitivo decentramento (esternalizzazione) di attività e di processi fattori che hanno modificato la contabilità analitica

Evoluzione della contabilità analitica

Evoluzione della contabilità analitica differenziazione inteso come vantaggio competitivo decentramento (esternalizzazione) di attività e di processi fattori che hanno modificato la contabilità analitica

Evoluzione della contabilità analitica differenziazione inteso come vantaggio competitivo decentramento (esternalizzazione) di attività e di processi fattori che hanno modificato la contabilità analitica

ANALISI E GESTIONE DEI COSTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici IL REPORTING: L analisi degli scostamenti 17-20 DICEMBRE 2010 Gli scopi conoscitivi dell analisi degli scostamenti SCOPI TRADIZIONALI SCOPI EMERGENTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici IL REPORTING: L analisi degli scostamenti 17-20 DICEMBRE 2010 Gli scopi conoscitivi dell analisi degli scostamenti SCOPI TRADIZIONALI SCOPI EMERGENTI

Emanuele Porazzi 22 aprile 2015

Activity based budgeting - Teoria Emanuele Porazzi 22 aprile 2015 ActivitybasedManagement (ABM) -1 Sistema di controllo direzionale che individua nelle attività e nei processi aziendali i nuclei su cui

Activity based budgeting - Teoria Emanuele Porazzi 22 aprile 2015 ActivitybasedManagement (ABM) -1 Sistema di controllo direzionale che individua nelle attività e nei processi aziendali i nuclei su cui

L activity based costing

L activity based costing La catena del valore Attività infrastrutturali Gestione delle risorse umane MARGINE Sviluppo della tecnologia Approvvigionamento Logistica in entrata Attività operative Logistica

L activity based costing La catena del valore Attività infrastrutturali Gestione delle risorse umane MARGINE Sviluppo della tecnologia Approvvigionamento Logistica in entrata Attività operative Logistica

Contabilità industriale: modelli vecchi e nuovi

Contabilità industriale: modelli vecchi e nuovi sul piano applicativo: i modelli vecchi sono: generalizzabili stabili nel tempo + semplici onerosi + precisi (ampio riferim. a valori effettivi) + attendibili

Contabilità industriale: modelli vecchi e nuovi sul piano applicativo: i modelli vecchi sono: generalizzabili stabili nel tempo + semplici onerosi + precisi (ampio riferim. a valori effettivi) + attendibili

Organizzazione aziendale Lezione 21 Ingegneria dei processi. Ing. Marco Greco Tel Stanza 1S-28

Organizzazione aziendale Lezione 21 Ingegneria dei processi Ing. Marco Greco m.greco@unicas.it Tel.0776.299.3641 Stanza 1S-28 Orientamento ai processi e ai gruppi Orientamento al prodotto ed alle funzioni

Organizzazione aziendale Lezione 21 Ingegneria dei processi Ing. Marco Greco m.greco@unicas.it Tel.0776.299.3641 Stanza 1S-28 Orientamento ai processi e ai gruppi Orientamento al prodotto ed alle funzioni

Organizzazione aziendale Lezione 9 L organizzazione dell impresa Cap. 6. Ing. Marco Greco Tel

Organizzazione aziendale Lezione 9 L organizzazione dell impresa Cap. 6 Ing. m.greco@unicas.it Tel.0776.299.3641 Stanza 1S-28 La produzione La produzione è la fase dove, dato un input I, una funzione di

Organizzazione aziendale Lezione 9 L organizzazione dell impresa Cap. 6 Ing. m.greco@unicas.it Tel.0776.299.3641 Stanza 1S-28 La produzione La produzione è la fase dove, dato un input I, una funzione di

Comunicazione economico-finanziaria

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

Economia Aziendale. Approccio per funzioni e per processi

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze della Formazione, Psicologia, Comunicazione Economia Aziendale Approccio per funzioni e per processi Lezione n. 8 Michele Di Marcantonio

Università degli Studi di Bari Aldo Moro Dipartimento di Scienze della Formazione, Psicologia, Comunicazione Economia Aziendale Approccio per funzioni e per processi Lezione n. 8 Michele Di Marcantonio

Corso di Analisi e Contabilità dei Costi

Corso di Analisi e Contabilità dei Costi Paola Demartini I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Corso di Analisi e Contabilità dei Costi Paola Demartini I costi e il sistema di controllo Perché analizzare i costi aziendali? La CONOSCENZA DEI COSTI (formazione, composizione, comportamento) utile EFFETTUARE

Organizzazione aziendale Lezione 18 Ingegneria dei processi. Ing. Marco Greco Tel

Organizzazione aziendale Lezione 18 Ingegneria dei processi Ing. Marco Greco m.greco@unicas.it Tel.0776.299.3641 UMC Congratulazioni ad Andrea Amicizia, Gianmarco Pantano e Simone Corsi (SAG) per la vittoria

Organizzazione aziendale Lezione 18 Ingegneria dei processi Ing. Marco Greco m.greco@unicas.it Tel.0776.299.3641 UMC Congratulazioni ad Andrea Amicizia, Gianmarco Pantano e Simone Corsi (SAG) per la vittoria

Indice. Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Lezione 15. Activity based costing

Lezione 15 Activity based costing La logica di fondo SISTEMI TRADIZIONALI Prodotti generano SISTEMI ACTIVITY BASED Prodotti richiedono Attività Il cui svolgimento consuma Legame fra prodotti e q.tà di

Lezione 15 Activity based costing La logica di fondo SISTEMI TRADIZIONALI Prodotti generano SISTEMI ACTIVITY BASED Prodotti richiedono Attività Il cui svolgimento consuma Legame fra prodotti e q.tà di

Le caratteristiche dell impresa. Fabrizio Bava Dipartimento di Economia Aziendale Università degli Studi di Torino 1

Le caratteristiche dell impresa Fabrizio Bava Dipartimento di Economia Aziendale Università degli Studi di Torino 1 Il sistema - impresa : insieme di elementi coordinati unitarietà sistema economico e

Le caratteristiche dell impresa Fabrizio Bava Dipartimento di Economia Aziendale Università degli Studi di Torino 1 Il sistema - impresa : insieme di elementi coordinati unitarietà sistema economico e

Kit Documentale Qualità UNI EN ISO 9001:2015. Templates modificabili di Manuale, Procedure e Modulistica. Nuova versione 3.

Premessa Il sistema di gestione per la qualità conforme alla norma internazionale UNI EN ISO 9001:2015 dovrebbe essere implementato nell ordine di seguito indicato, che riporta le clausole della norma

Premessa Il sistema di gestione per la qualità conforme alla norma internazionale UNI EN ISO 9001:2015 dovrebbe essere implementato nell ordine di seguito indicato, che riporta le clausole della norma

MANUALE SISTEMA DI GESTIONE INTEGRATO QUALITA E AMBIENTE

Rev. N Pag. 1 a 25 MANUALE SISTEMA DI GESTIONE INTEGRATO QUALITA E AMBIENTE STATO APPROVAZIONE Rev. N Pag. 2 a 25 Realizzato da: Riesaminato da: Approvato da: Nome e cognome Firma Ruolo REVISIONI N pagine

Rev. N Pag. 1 a 25 MANUALE SISTEMA DI GESTIONE INTEGRATO QUALITA E AMBIENTE STATO APPROVAZIONE Rev. N Pag. 2 a 25 Realizzato da: Riesaminato da: Approvato da: Nome e cognome Firma Ruolo REVISIONI N pagine

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

I sistemi di Pianificazione e Controllo. Emilio Botrugno

1 I sistemi di Pianificazione e Controllo 1 2 3 4 3 L azienda come generatrice di VALORE Fornitori Clienti INPUT ATTIVITÀ 1 ATTIVITÀ 2 ATTIVITÀ n OUTPUT RISORSE utilizzate: - materiali - persone - servizi

1 I sistemi di Pianificazione e Controllo 1 2 3 4 3 L azienda come generatrice di VALORE Fornitori Clienti INPUT ATTIVITÀ 1 ATTIVITÀ 2 ATTIVITÀ n OUTPUT RISORSE utilizzate: - materiali - persone - servizi

CONTROLLO DI GESTIONE - AVANZATO Affinare il sistema di controllo di gestione e apprendere le migliori tecniche di reporting

CONTROLLO DI GESTIONE - AVANZATO Affinare il sistema di controllo di gestione e apprendere le migliori tecniche di reporting Durata: 3 giorni Tipologia: Full immersion Face to face Per chi: Responsabili

CONTROLLO DI GESTIONE - AVANZATO Affinare il sistema di controllo di gestione e apprendere le migliori tecniche di reporting Durata: 3 giorni Tipologia: Full immersion Face to face Per chi: Responsabili

Facoltà di Ingegneria. prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti ACTIVITY BASED COSTING ACTIVITY BASED MANAGEMENT SCG-L08 Pagina 0 di 22 A) OBIETTIVO DELLA LEZIONE B) BIBLIOGRAFIA

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti ACTIVITY BASED COSTING ACTIVITY BASED MANAGEMENT SCG-L08 Pagina 0 di 22 A) OBIETTIVO DELLA LEZIONE B) BIBLIOGRAFIA

DELLA FUNZIONE AZIENDALE

CLASSIFICAZIONE SULLA BASE DELLA FUNZIONE AZIENDALE Direttore generale Direttore Produzione Direttore Vendite Direttore Amministrazione...... Responsabile Acquisti Responsabile Stabilimento Linea A Linea

CLASSIFICAZIONE SULLA BASE DELLA FUNZIONE AZIENDALE Direttore generale Direttore Produzione Direttore Vendite Direttore Amministrazione...... Responsabile Acquisti Responsabile Stabilimento Linea A Linea

Produzione e sistemi Logistici

Produzione e sistemi Logistici Dipartimento di Management Università Sapienza Prof. Bernardino Quattrociocchi I 2 I 3 https://youtu.be/qvqwnud6wl8 https://www.youtube.com/watch?v=qvqwnud6 WL8 I 4 Capitolo

Produzione e sistemi Logistici Dipartimento di Management Università Sapienza Prof. Bernardino Quattrociocchi I 2 I 3 https://youtu.be/qvqwnud6wl8 https://www.youtube.com/watch?v=qvqwnud6 WL8 I 4 Capitolo

BPR Business Process Reengineering

BPR Business Process Reengineering Paolo A. Catti Politecnico di Milano BPR - Riproduzione riservata Agenda BPR Richiami teorici e framework metodologico Mappatura dei processi aziendali Analisi delle

BPR Business Process Reengineering Paolo A. Catti Politecnico di Milano BPR - Riproduzione riservata Agenda BPR Richiami teorici e framework metodologico Mappatura dei processi aziendali Analisi delle

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Gestione del processo produttivo, qualità, funzioni tecniche e logistica interna

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Gestione del processo produttivo, qualità, funzioni tecniche e logistica interna

Esperienza del Sistema di Gestione per la Qualità della Facoltà di Scienze Agrarie e Alimentari. Roberto Rovelli Alberto Tamburini

Esperienza del Sistema di Gestione per la Qualità della Facoltà di Scienze Agrarie e Alimentari Roberto Rovelli Alberto Tamburini Scopo e campo di applicazione SGQ Il Sistema di Gestione per la Qualità

Esperienza del Sistema di Gestione per la Qualità della Facoltà di Scienze Agrarie e Alimentari Roberto Rovelli Alberto Tamburini Scopo e campo di applicazione SGQ Il Sistema di Gestione per la Qualità

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA QUALIFICAZIONE PROFESSIONALE Denominazione qualificazione Tecnico della logistica industriale 4 Settore Economico Professionale Area

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA QUALIFICAZIONE PROFESSIONALE Denominazione qualificazione Tecnico della logistica industriale 4 Settore Economico Professionale Area

Corso di Programmazione e Controllo. Activity-Based Costing - ESERCITAZIONE

Corso di Programmazione e Controllo Activity-Based Costing COSTI INDIRETTI Centri di costo La principale distorsione della contabilità analitica tradizionale Basi di imputazione volumetriche Prodotti ad

Corso di Programmazione e Controllo Activity-Based Costing COSTI INDIRETTI Centri di costo La principale distorsione della contabilità analitica tradizionale Basi di imputazione volumetriche Prodotti ad

Corso di Impianti meccanici. Traccia per lo svolgimento del caso studio

Corso di Impianti meccanici Traccia per lo svolgimento del caso studio Regole generali Gruppo max: 3 persone Presentazione nelle date definite dal docente anche separatamente Max 15 minuti di presentazione,

Corso di Impianti meccanici Traccia per lo svolgimento del caso studio Regole generali Gruppo max: 3 persone Presentazione nelle date definite dal docente anche separatamente Max 15 minuti di presentazione,

Operatore dei sistemi e dei servizi logistici. Standard della Figura nazionale

Operatore dei sistemi e dei servizi logistici Standard della Figura nazionale Denominazione della figura professionale OPERATORE DEI SISTEMI E DEI SERVIZI LOGISTICI Referenziazioni della figura Professioni

Operatore dei sistemi e dei servizi logistici Standard della Figura nazionale Denominazione della figura professionale OPERATORE DEI SISTEMI E DEI SERVIZI LOGISTICI Referenziazioni della figura Professioni

Credit management: organizzare al meglio il processo di recupero crediti

Interventi formativi per applicare concretamente, in linea con la normativa vigente, le tecniche e gli strumenti acquisiti in tema di amministrazione del personale, aspetti legali e contrattuali, organizzazione

Interventi formativi per applicare concretamente, in linea con la normativa vigente, le tecniche e gli strumenti acquisiti in tema di amministrazione del personale, aspetti legali e contrattuali, organizzazione

23/05/ :56:05 Pagina 1 di 8

Denominazione Figura / Profilo / Obiettivo OPERATORE DEI SISTEMI E DEI SERVIZI LOGISTICI Edizione 2016 Professioni NUP/ISTAT correlate 4.1 - Impiegati di ufficio 4.1.3.1 - Personale addetto alla gestione

Denominazione Figura / Profilo / Obiettivo OPERATORE DEI SISTEMI E DEI SERVIZI LOGISTICI Edizione 2016 Professioni NUP/ISTAT correlate 4.1 - Impiegati di ufficio 4.1.3.1 - Personale addetto alla gestione

LA MAPPATURA DEI PROCESSI

LA MAPPATURA DEI PROCESSI ESEMPI ed APPLICAZIONI prof. ing. Domenico Falcone ing. Gianpaolo Di Bona COSA DOBBIAMO MAPPARE? Mappatura dei Progetti Risultato unico ed irripetibile Processi Istituzionale

LA MAPPATURA DEI PROCESSI ESEMPI ed APPLICAZIONI prof. ing. Domenico Falcone ing. Gianpaolo Di Bona COSA DOBBIAMO MAPPARE? Mappatura dei Progetti Risultato unico ed irripetibile Processi Istituzionale

I REQUISITI INNOVATIVI DELLA ISO Alessandra Peverini Perugia 23 ottobre 2015

I REQUISITI INNOVATIVI DELLA ISO 9001 Alessandra Peverini Perugia 23 ottobre 2015 Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative delle parti

I REQUISITI INNOVATIVI DELLA ISO 9001 Alessandra Peverini Perugia 23 ottobre 2015 Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative delle parti

ISTITUTO DI ISTRUZIONE SUPERIORE NICOLA MORESCHI PROGRAMMAZIONE DIDATTICA ANNUALE

ISTITUTO DI ISTRUZIONE SUPERIORE NICOLA MORESCHI PROGRAMMAZIONE DIDATTICA ANNUALE Materia: Economia aziendale classi: quinte Relazioni internazionali A.S. 2017/2018 Risultati di apprendimento ( linee guida

ISTITUTO DI ISTRUZIONE SUPERIORE NICOLA MORESCHI PROGRAMMAZIONE DIDATTICA ANNUALE Materia: Economia aziendale classi: quinte Relazioni internazionali A.S. 2017/2018 Risultati di apprendimento ( linee guida

L innovazione può riguardare:

Innovazione L innovazione può riguardare: I prodotti Sviluppo di nuovi prodotti Miglioramento dei prodotti esistenti I processi Successioni strutturata di attività che trasformano input in output capaci

Innovazione L innovazione può riguardare: I prodotti Sviluppo di nuovi prodotti Miglioramento dei prodotti esistenti I processi Successioni strutturata di attività che trasformano input in output capaci

Il Controllo di Gestione e la struttura organizzativa. Davide Vierzi

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

EQDL Start. Approccio per processi. Temi: Pianificazione, controllo e miglioramento dei processi. Syllabus da a

EQDL Start Approccio per processi Temi: Pianificazione, controllo e miglioramento dei processi Syllabus da 3.1.4.1 a 3.1.4.4 La patente europea della Qualità - EQDL START European Quality Driving Licence

EQDL Start Approccio per processi Temi: Pianificazione, controllo e miglioramento dei processi Syllabus da 3.1.4.1 a 3.1.4.4 La patente europea della Qualità - EQDL START European Quality Driving Licence

MANUALE DI GESTIONE PER LA QUALITA

Copia N 00 Assegnata a: Indice del manuale DESCRIZIONE DELL'AZIENDA... 3 MISSION (politica per la qualità)... 3 ORGANIGRAMMA... 4 PROCESSI AZIENDALI E LORO INTERAZIONE... 5 Procedure e correlazione con

Copia N 00 Assegnata a: Indice del manuale DESCRIZIONE DELL'AZIENDA... 3 MISSION (politica per la qualità)... 3 ORGANIGRAMMA... 4 PROCESSI AZIENDALI E LORO INTERAZIONE... 5 Procedure e correlazione con

I. COMPETITIVITÀ AZIENDALE, CAMBIAMENTO DEI MODELLI DI BUSINESS E STRUMENTI DI COST MANAGEMENT

V INDICE INTRODUZIONE XIII I. COMPETITIVITÀ AZIENDALE, CAMBIAMENTO DEI MODELLI DI BUSINESS E STRUMENTI DI COST MANAGEMENT 1 di Lino Cinquini, Riccardo Giannetti, Alessandro Marelli e Andrea Tenucci I.1.

V INDICE INTRODUZIONE XIII I. COMPETITIVITÀ AZIENDALE, CAMBIAMENTO DEI MODELLI DI BUSINESS E STRUMENTI DI COST MANAGEMENT 1 di Lino Cinquini, Riccardo Giannetti, Alessandro Marelli e Andrea Tenucci I.1.

Università degli Studi di Messina ORGANIGRAMMA DELLE STRUTTURE AMMINISTRATIVE DELL ATENEO /03/2016

Università degli Studi di Messina ORGANIGRAMMA DELLE STRUTTURE AMMINISTRATIVE DELL ATENEO 2016 01/03/2016 1 Legenda dei colori Rettorato Direzione Generale Dipartimento amministrativo Dipartimento -----------

Università degli Studi di Messina ORGANIGRAMMA DELLE STRUTTURE AMMINISTRATIVE DELL ATENEO 2016 01/03/2016 1 Legenda dei colori Rettorato Direzione Generale Dipartimento amministrativo Dipartimento -----------

PROGRAMMA SVOLTO. DOCENTE PIERA CASTELLI N. 232 ore svolte al 15/5 sul totale delle ore previste 256

PROGRAMMA SVOLTO A.S. 2014/2015 CLASSE V E AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE PIERA CASTELLI N. 232 ore svolte al 15/5 sul totale delle ore previste 256 MODULO E/O UNITA DIDATTICA MODULO Comunicazione

PROGRAMMA SVOLTO A.S. 2014/2015 CLASSE V E AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE PIERA CASTELLI N. 232 ore svolte al 15/5 sul totale delle ore previste 256 MODULO E/O UNITA DIDATTICA MODULO Comunicazione

GESTIONE NON CONFORMITA

Gestione Non GESTIONE NON CONFORMITA Indice INDICE... 1 DEFINIZIONE DI PROCESSO... 1 INTERAZIONI CON GLI ALTRI PROCESSI... 3 ACRONIMI... 3 MODULI INTRODOTTI E MODALITÀ DI ARCHIVIAZIONE... 5 DATI DI EMISSIONE...

Gestione Non GESTIONE NON CONFORMITA Indice INDICE... 1 DEFINIZIONE DI PROCESSO... 1 INTERAZIONI CON GLI ALTRI PROCESSI... 3 ACRONIMI... 3 MODULI INTRODOTTI E MODALITÀ DI ARCHIVIAZIONE... 5 DATI DI EMISSIONE...

Efficienza e redditività nella gestione dello studio: come migliorare per crescere.

Efficienza e redditività nella gestione dello studio: come migliorare per crescere. Nola, 23 Aprile 2009 NONO MEETING NAZIONALE Evoluzione dei servizi professionali della consulenza. Bologna, 24 Settembre

Efficienza e redditività nella gestione dello studio: come migliorare per crescere. Nola, 23 Aprile 2009 NONO MEETING NAZIONALE Evoluzione dei servizi professionali della consulenza. Bologna, 24 Settembre

Consulenza e Software, insieme per la certificazione ISO : presentazione di un caso reale

Consulenza e Software, insieme per la certificazione ISO 9001-2015: presentazione di un caso reale Workshop Pier Alberto Guidotti QualiWare Alberto Mari NCG Francesco Bassi Soluzioni Bologna, 6 settembre

Consulenza e Software, insieme per la certificazione ISO 9001-2015: presentazione di un caso reale Workshop Pier Alberto Guidotti QualiWare Alberto Mari NCG Francesco Bassi Soluzioni Bologna, 6 settembre

Operations Management Team

Operations Management Team www.omteam.it OPERATIONS MANAGEMENT TEAM: un approccio scientifico per soluzioni pratiche OpEx in Pharma www.omteam.it 2 Le Nuove Sfide del Settore Farmaceutico L'industria farmaceutica

Operations Management Team www.omteam.it OPERATIONS MANAGEMENT TEAM: un approccio scientifico per soluzioni pratiche OpEx in Pharma www.omteam.it 2 Le Nuove Sfide del Settore Farmaceutico L'industria farmaceutica

Dove nasce il termine logistica?

LOGISTICA Dove nasce il termine logistica? Cosa si intende per logistica? La logistica può essere definita come l attività di organizzazione, pianificazione e controllo del flusso fisico dei materiali,

LOGISTICA Dove nasce il termine logistica? Cosa si intende per logistica? La logistica può essere definita come l attività di organizzazione, pianificazione e controllo del flusso fisico dei materiali,

SFIDA 4.0 DIGITAL INNOVATION HUB

SFIDA 4.0 DIGITAL INNOVATION HUB SEI Consulting Chi siamo? FINANCIAL ADVISOR PERFORMANCE MANAGEMENT MARKETING & STRATEGY 2004-2017 Da oltre 10 anni al Vostro fianco LEAN MANAGEMENT INFORMATION TECHNOLOGY

SFIDA 4.0 DIGITAL INNOVATION HUB SEI Consulting Chi siamo? FINANCIAL ADVISOR PERFORMANCE MANAGEMENT MARKETING & STRATEGY 2004-2017 Da oltre 10 anni al Vostro fianco LEAN MANAGEMENT INFORMATION TECHNOLOGY

L Azienda e il Sistema Informativo

L Azienda e il Sistema Informativo Omogeneità Univocità Integrazione Sistemi Informativi Integrati e Processi Aziendali L Azienda come Sistema Ambiente esterno Azienda Acquisti Produzione Magazzino Vendite

L Azienda e il Sistema Informativo Omogeneità Univocità Integrazione Sistemi Informativi Integrati e Processi Aziendali L Azienda come Sistema Ambiente esterno Azienda Acquisti Produzione Magazzino Vendite

Estratto dell'agenda dell'innovazione e del Trade Bari Speciale: I casi. Introduzione dell'area tematica IL CASO GEATECNO

Estratto dell'agenda dell'innovazione e del Trade Bari 2011 Speciale: I casi Introduzione dell'area tematica IL CASO GEATECNO Innovare e competere con le ICT: casi di successo - PARTE Cap.4 Gestire efficacemente

Estratto dell'agenda dell'innovazione e del Trade Bari 2011 Speciale: I casi Introduzione dell'area tematica IL CASO GEATECNO Innovare e competere con le ICT: casi di successo - PARTE Cap.4 Gestire efficacemente

La dematerializzazione del flusso documentale del Ministero della Salute. Progetto, opportunità, punti di attenzione, soluzioni e passi successivi

La dematerializzazione del flusso documentale del Ministero della Salute Progetto, opportunità, punti di attenzione, soluzioni e passi successivi Agenda Il contesto normativo Le opportunità Il Progetto

La dematerializzazione del flusso documentale del Ministero della Salute Progetto, opportunità, punti di attenzione, soluzioni e passi successivi Agenda Il contesto normativo Le opportunità Il Progetto

IL SISTEMA LOGISTICO INTEGRATO

IL SISTEMA LOGISTICO INTEGRATO Che cos è la logistica? Il concetto di logistica è spesso poco chiaro Per logistica, spesso, s intendono soltanto le attività di distribuzione fisica dei prodotti (trasporto

IL SISTEMA LOGISTICO INTEGRATO Che cos è la logistica? Il concetto di logistica è spesso poco chiaro Per logistica, spesso, s intendono soltanto le attività di distribuzione fisica dei prodotti (trasporto

F O R M A T O E U R O P E O

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome TRAVAGLIA LUCIANO, nato a Cavedine (TN) il 28 febbraio 1954; Laureato in ingegneria Elettrotecnica all'università

F O R M A T O E U R O P E O P E R I L C U R R I C U L U M V I T A E INFORMAZIONI PERSONALI Nome TRAVAGLIA LUCIANO, nato a Cavedine (TN) il 28 febbraio 1954; Laureato in ingegneria Elettrotecnica all'università

PROGRAMMA SVOLTO DISCIPLINA ECONOMIA AZIENDALE. DOCENTE: LAURA REDAELLI - N. 234 ore svolte al 15/5 sul totale delle ore previste 256

PROGRAMMA SVOLTO DISCIPLINA ECONOMIA AZIENDALE A.S. 2015/2016 CLASSE V F AFM DOCENTE: LAURA REDAELLI - N. 234 ore svolte al 15/5 sul totale delle ore previste 256 E/O UNITA DIDATTICA Comunicazione economico-finanziaria

PROGRAMMA SVOLTO DISCIPLINA ECONOMIA AZIENDALE A.S. 2015/2016 CLASSE V F AFM DOCENTE: LAURA REDAELLI - N. 234 ore svolte al 15/5 sul totale delle ore previste 256 E/O UNITA DIDATTICA Comunicazione economico-finanziaria

SISTEMI DI REFERENZIAZIONE. [ ] Responsabili di magazzino e della distribuzione interna

![SISTEMI DI REFERENZIAZIONE. [ ] Responsabili di magazzino e della distribuzione interna](/thumbs/95/125535855.jpg "SISTEMI DI REFERENZIAZIONE. [ ] Responsabili di magazzino e della distribuzione interna") [M1.2] TECNICO DELLA LOGISTICA INDUSTRIALE Settore economico professionale: Area comune Descrizione sintetica: Il Tecnico della logistica industriale è in grado di formulare il budget previsionale della

[M1.2] TECNICO DELLA LOGISTICA INDUSTRIALE Settore economico professionale: Area comune Descrizione sintetica: Il Tecnico della logistica industriale è in grado di formulare il budget previsionale della

CAPO REPARTO DI IPERMERCATO

CAPO REPARTO DI IPERMERCATO identificativo scheda: 14-001 stato scheda: Validata sintetica Figura professionale con caratteristiche manageriali che opera in strutture commerciali di grandi dimensioni come

CAPO REPARTO DI IPERMERCATO identificativo scheda: 14-001 stato scheda: Validata sintetica Figura professionale con caratteristiche manageriali che opera in strutture commerciali di grandi dimensioni come

Controllo di gestione e Cost management

Controllo di gestione e Cost management Angelo Paletta Professore DI CONTROLLO DI GESTIONE PRORETTORE BILANCIO, PIANIFICAZIONE E SOSTENIBILITA ALMA MATER STUDIORUM UNIVERSITA DI BOLOGNA Evoluzione della

Controllo di gestione e Cost management Angelo Paletta Professore DI CONTROLLO DI GESTIONE PRORETTORE BILANCIO, PIANIFICAZIONE E SOSTENIBILITA ALMA MATER STUDIORUM UNIVERSITA DI BOLOGNA Evoluzione della

Capitolo 1 IL SISTEMA MANAGERIALE DI PIANIFICAZIONE E CONTROLLO DEL- LA GESTIONE 3 di Rosella Ferraris Franceschi

V INDICE Avvertenza XI Parte I STRUTTURA E LOGICHE DI FUNZIONAMENTO Capitolo 1 IL SISTEMA MANAGERIALE DI PIANIFICAZIONE E CONTROLLO DEL- LA GESTIONE 3 di Rosella Ferraris Franceschi 1.1. La natura e le

V INDICE Avvertenza XI Parte I STRUTTURA E LOGICHE DI FUNZIONAMENTO Capitolo 1 IL SISTEMA MANAGERIALE DI PIANIFICAZIONE E CONTROLLO DEL- LA GESTIONE 3 di Rosella Ferraris Franceschi 1.1. La natura e le

Insegnamento 01ETE Politecnico di Torino Maurizio Da Bove

Economia aziendale e tecnica aziendale Insegnamento 01ETE Politecnico di Torino Maurizio Da Bove Contenuti Bilancio Stato patrimoniale e conto economico Analisi ed indicatori di prestazione Analisi flussi

Economia aziendale e tecnica aziendale Insegnamento 01ETE Politecnico di Torino Maurizio Da Bove Contenuti Bilancio Stato patrimoniale e conto economico Analisi ed indicatori di prestazione Analisi flussi

Alessandra Peverini Milano 19 ottobre 2015 LA NUOVA NORMA ISO 9001:2015 E I RISCHI GESTIONALI

Alessandra Peverini Milano 19 ottobre 2015 LA NUOVA NORMA ISO 9001:2015 E I RISCHI GESTIONALI Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative

Alessandra Peverini Milano 19 ottobre 2015 LA NUOVA NORMA ISO 9001:2015 E I RISCHI GESTIONALI Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative

Budgeting, calcolo dei costi e decisioni aziendali Costing and Budgeting. Prof. Umberto Rubello

Budgeting, calcolo dei costi e decisioni aziendali Costing and Budgeting Prof. Umberto Rubello Argomenti trattati 1. Gli strumenti per la Pianificazione e il Controllo 2. L attività di direzione (vedi

Budgeting, calcolo dei costi e decisioni aziendali Costing and Budgeting Prof. Umberto Rubello Argomenti trattati 1. Gli strumenti per la Pianificazione e il Controllo 2. L attività di direzione (vedi

Il controllo economico e il ruolo del budget: aspetti organizzativi

Capitolo 11 Il controllo economico e il ruolo del budget: aspetti organizzativi di Laura Zoni Il controllo economico e il ruolo del budget: aspetti organizzativi (Cap. 11) OBIETTIVI DI APPRENDIMENTO Comprendere

Capitolo 11 Il controllo economico e il ruolo del budget: aspetti organizzativi di Laura Zoni Il controllo economico e il ruolo del budget: aspetti organizzativi (Cap. 11) OBIETTIVI DI APPRENDIMENTO Comprendere

La gestione per processi nella Pubblica Amministrazione locale: il caso delle Unioni territoriali intercomunali

UNIVERSITÀ DEGLI STUDI DI UDINE Dipartimento Politecnico di Ingegneria e Architettura Corso di Laurea Magistrale in Ingegneria Gestionale Tesi di Laurea Magistrale La gestione per processi nella Pubblica

UNIVERSITÀ DEGLI STUDI DI UDINE Dipartimento Politecnico di Ingegneria e Architettura Corso di Laurea Magistrale in Ingegneria Gestionale Tesi di Laurea Magistrale La gestione per processi nella Pubblica

Dalla catena alle reti del valore

Dalla catena alle reti del valore Strategia e valore Lo studio delle strategie d impresa consente di individuare i fattori alla base dei differenziali di performance delle imprese L analisi dei diversi

Dalla catena alle reti del valore Strategia e valore Lo studio delle strategie d impresa consente di individuare i fattori alla base dei differenziali di performance delle imprese L analisi dei diversi

Sommario. Prefazione...xi. Capitolo 1 Introduzione...1. Capitolo 2 Basi concettuali... 19

Prefazione...xi Capitolo 1 Introduzione...1 1.1 Il ruolo dell informazione...1 1.1.1 Gestire informazione...2 1.2 Il sistema informativo...3 1.3 Il ruolo del sistema informativo nell organizzazione...10

Prefazione...xi Capitolo 1 Introduzione...1 1.1 Il ruolo dell informazione...1 1.1.1 Gestire informazione...2 1.2 Il sistema informativo...3 1.3 Il ruolo del sistema informativo nell organizzazione...10

Università di Bergamo Facoltà di Ingegneria Applicazioni Internet B Paolo Salvaneschi A5_1 V1.3 Applicazioni B2B

Università di Bergamo Facoltà di Ingegneria Applicazioni Internet B Paolo Salvaneschi A5_1 V1.3 Applicazioni B2B Il contenuto del documento è liberamente utilizzabile dagli studenti, per studio personale

Università di Bergamo Facoltà di Ingegneria Applicazioni Internet B Paolo Salvaneschi A5_1 V1.3 Applicazioni B2B Il contenuto del documento è liberamente utilizzabile dagli studenti, per studio personale

ISO 9001:2015 LA STRUTTURA DELLA NORMA

ISO 9001:2015 LA STRUTTURA DELLA NORMA ISO 9001:2015 LA STRUTTURA DELLA NORMA 1 Scopo e campo di applicazione 2 Riferimenti normativi 3 Termini e definizioni 4 Contesto dell organizzazione 5 Leadership

ISO 9001:2015 LA STRUTTURA DELLA NORMA ISO 9001:2015 LA STRUTTURA DELLA NORMA 1 Scopo e campo di applicazione 2 Riferimenti normativi 3 Termini e definizioni 4 Contesto dell organizzazione 5 Leadership

PROGRAMMA SVOLTO A.S. 2015/2016 CLASSE V C AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE CARLO SMERIGLIO TIPOLOGIE DI VERIFICA

PROGRAMMA SVOLTO A.S. 2015/2016 CLASSE V C AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE CARLO SMERIGLIO E/O UNITA DIDATTICA Comunicazione economico-finanziaria CONTENUTI Contabilità generale Le immobilizzazioni

PROGRAMMA SVOLTO A.S. 2015/2016 CLASSE V C AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE CARLO SMERIGLIO E/O UNITA DIDATTICA Comunicazione economico-finanziaria CONTENUTI Contabilità generale Le immobilizzazioni

Qualità nelle strutture turistiche

M Obiettivi Fornire i principi base di un sistema di gestione qualità in accordo alla UNI EN ISO 9001:2008 Realizzare attraverso il percorso formativo un iter di apprendimento che permetta ai partecipanti

M Obiettivi Fornire i principi base di un sistema di gestione qualità in accordo alla UNI EN ISO 9001:2008 Realizzare attraverso il percorso formativo un iter di apprendimento che permetta ai partecipanti

REFERENZIALE FORMATIVO TECNICO DEI TRATTAMENTI ESTETICI. Maggio 2011

REFERENZIALE FORMATIVO TECNICO DEI TRATTAMENTI ESTETICI Maggio 2011 1 TECNICO DEI TRATTAMENTI ESTETICI SERVIZI E TECNICHE ESTETICHE 4. Identificare situazioni di rischio potenziale per la sicurezza, la

REFERENZIALE FORMATIVO TECNICO DEI TRATTAMENTI ESTETICI Maggio 2011 1 TECNICO DEI TRATTAMENTI ESTETICI SERVIZI E TECNICHE ESTETICHE 4. Identificare situazioni di rischio potenziale per la sicurezza, la

PIANO DI ADEGUAMENTO DEL SISTEMA QUALITA ALLA NUOVA UNI 9001:2015

PIANO DI ADEGUAMENTO DEL SISTEMA QUALITA ALLA NUOVA UNI 9001:2015 Sistema Note ARGOMENTO Topics DOCUMENTI TIMING RESPONSABILITA (2) - Riferimenti Normativi (4.2) Parti Interessate (5.2) - Politica *Le

PIANO DI ADEGUAMENTO DEL SISTEMA QUALITA ALLA NUOVA UNI 9001:2015 Sistema Note ARGOMENTO Topics DOCUMENTI TIMING RESPONSABILITA (2) - Riferimenti Normativi (4.2) Parti Interessate (5.2) - Politica *Le

La rilevanza delle informazioni nel processo decisionale d impresa. Elisa Bonollo

La rilevanza delle informazioni nel processo decisionale d impresa Elisa Bonollo Genova, 19 febbraio 2013 Variabilità del contesto esterno Volatilità nei mercati delle materie prime Maggiore velocità di

La rilevanza delle informazioni nel processo decisionale d impresa Elisa Bonollo Genova, 19 febbraio 2013 Variabilità del contesto esterno Volatilità nei mercati delle materie prime Maggiore velocità di

SISTEMA SPERIMENTALE DI DOTE PER L EROGAZIONE DI INTERVENTI DI FORMAZIONE E CERTIFICAZIONE NEL SETTORE LOGISTICO. 28 giugno 2010

SISTEMA SPERIMENTALE DI DOTE PER L EROGAZIONE DI INTERVENTI DI FORMAZIONE E CERTIFICAZIONE NEL SETTORE LOGISTICO 28 giugno 2010 1 Assistenza tecnica per la DG Artigianato e Servizi Misura d'incentivazione

SISTEMA SPERIMENTALE DI DOTE PER L EROGAZIONE DI INTERVENTI DI FORMAZIONE E CERTIFICAZIONE NEL SETTORE LOGISTICO 28 giugno 2010 1 Assistenza tecnica per la DG Artigianato e Servizi Misura d'incentivazione

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 4 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple richiede la localizzazione dei costi fissi

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 4 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple richiede la localizzazione dei costi fissi

Responsabile di produzione

Responsabile di produzione La figura è stata rilevata nei seguenti gruppi di attività economica della classificazione Ateco 2007: C26 - Fabbricazione di computer e prodotti di elettronica e ottica; apparecchi

Responsabile di produzione La figura è stata rilevata nei seguenti gruppi di attività economica della classificazione Ateco 2007: C26 - Fabbricazione di computer e prodotti di elettronica e ottica; apparecchi

Servizio approvvigionamenti 1/2

Servizio approvvigionamenti 1/2 Richiedente: docenti, ricercatori, tecnici etc... Richiesta di acquisto online sul sito del laboratorio NEST completa di indagine di mercato/preventivi e motivazione sulla

Servizio approvvigionamenti 1/2 Richiedente: docenti, ricercatori, tecnici etc... Richiesta di acquisto online sul sito del laboratorio NEST completa di indagine di mercato/preventivi e motivazione sulla

Organizzare per Crescere

Life cycle continuous improvement Il contesto La rapida evoluzione dei mercati, il progredire delle tecnologie, la concorrenza rafforzata dal periodo di crisi e la crescita delle esigenze dei clienti creano

Life cycle continuous improvement Il contesto La rapida evoluzione dei mercati, il progredire delle tecnologie, la concorrenza rafforzata dal periodo di crisi e la crescita delle esigenze dei clienti creano

mettere a sistema criteri omogenei Condivisione unico Semplificazione Automatismi scritture contabili Standardizzazione Trasparenza messe a sistema

Leg@utonomie ha stipulato con la Provincia di Roma un protocollo d intesa finalizzato al confronto dinamico tra le amministrazioni locali. L Amministrazione Provinciale di Roma ha realizzato soluzioni

Leg@utonomie ha stipulato con la Provincia di Roma un protocollo d intesa finalizzato al confronto dinamico tra le amministrazioni locali. L Amministrazione Provinciale di Roma ha realizzato soluzioni

Sistemi Informativi e Commercio Elettronico

Università di Bergamo Facoltà di Ingegneria Applicazioni Internet B Paolo Salvaneschi A2_1 V1.3 Sistemi Informativi e Commercio Elettronico Sistemi Informativi Il contenuto del documento è liberamente

Università di Bergamo Facoltà di Ingegneria Applicazioni Internet B Paolo Salvaneschi A2_1 V1.3 Sistemi Informativi e Commercio Elettronico Sistemi Informativi Il contenuto del documento è liberamente

ABC: determinazione dei costi in base alle attività

ABC: determinazione dei costi in base alle attività L ABCèunmodello,nonunsistema contabile Particolarmente adatto in situazioni produttive caratterizzate: da un alta incidenza dei costi generali di produzione

ABC: determinazione dei costi in base alle attività L ABCèunmodello,nonunsistema contabile Particolarmente adatto in situazioni produttive caratterizzate: da un alta incidenza dei costi generali di produzione

Nomenclatura delle Unità Professioni (NUP/ISTAT): 4. Impiegati Personale di segreteria Aiuto contabili e assimilati

: 4. Impiegati Personale di segreteria Aiuto contabili e assimilati") Denominazione del PROFILO Referenziazioni della Figura nazionale di riferimento OPERATORE AMMINISTRATIVO-SEGRETARIALE INFORMATICA GESTIONALE Nomenclatura delle Unità Professioni (NUP/ISTAT): 4. Impiegati

Denominazione del PROFILO Referenziazioni della Figura nazionale di riferimento OPERATORE AMMINISTRATIVO-SEGRETARIALE INFORMATICA GESTIONALE Nomenclatura delle Unità Professioni (NUP/ISTAT): 4. Impiegati

Evoluzione in chiave strategica del controllo di gestione: la balanced scorecard

Evoluzione in chiave strategica del controllo di gestione: la balanced scorecard "Dal Controllo dei Costi al Controllo Strategico" Dott. Micaela Porceddu Componente Commissione Pianificazione e Controllo

Evoluzione in chiave strategica del controllo di gestione: la balanced scorecard "Dal Controllo dei Costi al Controllo Strategico" Dott. Micaela Porceddu Componente Commissione Pianificazione e Controllo

MANSIONARIO AZIENDALE

ALLEGATO 2 MANSIONARIO AZIENDALE REVISIONI DATA REDATTO APPROVATO 0 02/01/2014 Emissione Rev. 0 del 02/01/2014 SARAPPALTI S.p.A. 1/11 SOMMARIO 1.1 SCOPO E CAMPO DI APPLICAZIONE... 3 1.2 GENERALITA... 3

ALLEGATO 2 MANSIONARIO AZIENDALE REVISIONI DATA REDATTO APPROVATO 0 02/01/2014 Emissione Rev. 0 del 02/01/2014 SARAPPALTI S.p.A. 1/11 SOMMARIO 1.1 SCOPO E CAMPO DI APPLICAZIONE... 3 1.2 GENERALITA... 3

ECONOMIA E GESTIONE DELLE IMPRESE LA FUNZIONE ORGANIZZATIVA PROF.SSA MIRELLA MIGLIACCIO

ECONOMIA E GESTIONE DELLE IMPRESE LA FUNZIONE ORGANIZZATIVA PROF.SSA MIRELLA MIGLIACCIO Struttura della lezione - l organizzazione: una definizione -il processo di organizzazione: specializzazione e coordinamento

ECONOMIA E GESTIONE DELLE IMPRESE LA FUNZIONE ORGANIZZATIVA PROF.SSA MIRELLA MIGLIACCIO Struttura della lezione - l organizzazione: una definizione -il processo di organizzazione: specializzazione e coordinamento

Università degli Studi di Enna Kore Facoltà di Scienze Economiche e Giuridiche Anno Accademico

Università degli Studi di Enna Kore Facoltà di Scienze Economiche e Giuridiche Anno Accademico 2016 2017 A.A. Settore Scientifico Disciplinare CFU Insegnamento Ore di aula Mutuazione 2016/17 SECS-P/07

Università degli Studi di Enna Kore Facoltà di Scienze Economiche e Giuridiche Anno Accademico 2016 2017 A.A. Settore Scientifico Disciplinare CFU Insegnamento Ore di aula Mutuazione 2016/17 SECS-P/07

LA DETERMINAZIONE DEL COSTO DI PRODOTTO

LA DETERMINAZIONE DEL COSTO DI PRODOTTO DIRECT COSTING = SI CONSIDERANO SOLO I COSTI VARIABILI FULL COSTING = SI CONSIDERANO SIA I COSTI VARIABILI CHE QUELLI FISSI T R A D I Z I O N A L I A BASE UNICA

LA DETERMINAZIONE DEL COSTO DI PRODOTTO DIRECT COSTING = SI CONSIDERANO SOLO I COSTI VARIABILI FULL COSTING = SI CONSIDERANO SIA I COSTI VARIABILI CHE QUELLI FISSI T R A D I Z I O N A L I A BASE UNICA

ORIENTAMENTO ALTERNANZA SCUOLA LAVORO LE PERSONE, E LA LORO CAPACITÀ PRODUTTIVA, SONO LA RICCHEZZA DELLE NAZIONI ( A. SMITH)

") ORIENTAMENTO ALTERNANZA SCUOLA LAVORO LE PERSONE, E LA LORO CAPACITÀ PRODUTTIVA, SONO LA RICCHEZZA DELLE NAZIONI ( A. SMITH) L alternanza scuola-lavoro intende fornire ai giovani, oltre alle conoscenze

ORIENTAMENTO ALTERNANZA SCUOLA LAVORO LE PERSONE, E LA LORO CAPACITÀ PRODUTTIVA, SONO LA RICCHEZZA DELLE NAZIONI ( A. SMITH) L alternanza scuola-lavoro intende fornire ai giovani, oltre alle conoscenze

gestione delle imprese Prof. Arturo Capasso

Economia e gestione delle imprese Prof. Arturo Capasso 1 Argomenti Il ciclo direzionale La funzione organizzativa Struttura organizzativa Scelte di organizzazione Progettazione dell organizzazione Modelli

Economia e gestione delle imprese Prof. Arturo Capasso 1 Argomenti Il ciclo direzionale La funzione organizzativa Struttura organizzativa Scelte di organizzazione Progettazione dell organizzazione Modelli

ORGANIZZAZIONE Un modello organizzativo per l efficacia e l efficienza dello Studio

ORGANIZZAZIONE Un modello organizzativo per l efficacia e l efficienza dello Studio Alessandra Damiani Managing Partner Barbieri & Associati Dottori Commercialisti Consulente per l Organizzazione degli

ORGANIZZAZIONE Un modello organizzativo per l efficacia e l efficienza dello Studio Alessandra Damiani Managing Partner Barbieri & Associati Dottori Commercialisti Consulente per l Organizzazione degli

La valutazione delle performance aziendali

La valutazione delle performance aziendali Gli indicatori: Critical Success Factors (CSF), Key Peformance Indicators (KPI), Management Accounting Richiamo alla Balanced Scorecard 27 ottobre 2016 Ordine

La valutazione delle performance aziendali Gli indicatori: Critical Success Factors (CSF), Key Peformance Indicators (KPI), Management Accounting Richiamo alla Balanced Scorecard 27 ottobre 2016 Ordine

CONCETTI GENERALI ANALISI E CONTABILITA DEI COSTI. Analisi dei costi COST ACCOUNTING COST MANAGEMENT

ANALISI E CONTABILITA DEI COSTI I e I + II Analisi dei costi ANALISI E CONTABILITA DEI COSTI CONCETTI GENERALI TRADIZIONALE SI CONCENTRA SULLE ATTIVITA PRODUTTIVE IN SENSO STRETTO SI BASA SU PARAMETRI

ANALISI E CONTABILITA DEI COSTI I e I + II Analisi dei costi ANALISI E CONTABILITA DEI COSTI CONCETTI GENERALI TRADIZIONALE SI CONCENTRA SULLE ATTIVITA PRODUTTIVE IN SENSO STRETTO SI BASA SU PARAMETRI

PROGRAMMA SVOLTO A.S. 2017/2018 CLASSE 5C AFM DISCIPLINA ECONOMIA AZIENDALE

PROGRAMMA SVOLTO A.S. 2017/2018 CLASSE 5C AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE: PIERA CASTELLI N. 237 ore svolte al 15/5 sul totale delle ore previste 264 MODULO E/O UNITA DIDATTICA MODULO Comunicazione

PROGRAMMA SVOLTO A.S. 2017/2018 CLASSE 5C AFM DISCIPLINA ECONOMIA AZIENDALE DOCENTE: PIERA CASTELLI N. 237 ore svolte al 15/5 sul totale delle ore previste 264 MODULO E/O UNITA DIDATTICA MODULO Comunicazione

Management e Certificazione della Qualità

Management e Certificazione della Qualità Prof. Alessandro Ruggieri A.A. 2012-2013 Oggetto della lezione Gestione per processi Cosa è un processo? Classificazione dei processi Organizzazione e processi

Management e Certificazione della Qualità Prof. Alessandro Ruggieri A.A. 2012-2013 Oggetto della lezione Gestione per processi Cosa è un processo? Classificazione dei processi Organizzazione e processi

FORMAZIONE AZIENDALE. Focus area AFC - Amministrazione, Finanza e Controllo

FORMAZIONE AZIENDALE Focus area AFC - Amministrazione, Finanza e Controllo Gli strumenti di pianificazione e controllo di gestione a servizio dell impresa www.rwc.it PREMESSA LOGICHE DI PROGETTAZIONE E

FORMAZIONE AZIENDALE Focus area AFC - Amministrazione, Finanza e Controllo Gli strumenti di pianificazione e controllo di gestione a servizio dell impresa www.rwc.it PREMESSA LOGICHE DI PROGETTAZIONE E

servizi digestione La nostra esperienza per la vostra crescita I nostri servizi per il miglioramento della gestione e delle performance aziendali

servizi digestione La nostra esperienza per la vostra crescita I nostri servizi per il miglioramento della gestione e delle performance aziendali servizi digestione Sestante Consulenza opera tramite uno

servizi digestione La nostra esperienza per la vostra crescita I nostri servizi per il miglioramento della gestione e delle performance aziendali servizi digestione Sestante Consulenza opera tramite uno

TOMO 2 MODULO 1 Contabilità gestionale

1 di 7 TOMO 2 MODULO 1 Contabilità Unità Competenze professionali Conoscenze Abilità Strumenti 1. Metodi di calcolo dei costi Il sistema informativo direzionale e la contabilità L oggetto di misurazione

1 di 7 TOMO 2 MODULO 1 Contabilità Unità Competenze professionali Conoscenze Abilità Strumenti 1. Metodi di calcolo dei costi Il sistema informativo direzionale e la contabilità L oggetto di misurazione

L informazione in azienda Problema o fattore di successo?

L informazione in azienda Problema o fattore di successo? Giorgio Merli Management Consulting Leader IBM Italia Il contesto di riferimento le aziende/organizzazioni devono far fronte ad un forte aumento

L informazione in azienda Problema o fattore di successo? Giorgio Merli Management Consulting Leader IBM Italia Il contesto di riferimento le aziende/organizzazioni devono far fronte ad un forte aumento

MIL-FAA /AB. Gli Acquisti

MIL-FAA072-02122009-50239/AB Gli Acquisti Porto Lotti, 9 Maggio 2016 POLITICHE DI ACQUISTO Dopo 5 anni di intenso sviluppo e cambiamento è emersa la necessità di sintetizzare i principi fondamentali che

MIL-FAA072-02122009-50239/AB Gli Acquisti Porto Lotti, 9 Maggio 2016 POLITICHE DI ACQUISTO Dopo 5 anni di intenso sviluppo e cambiamento è emersa la necessità di sintetizzare i principi fondamentali che