Comunicazione Black list: casi pratici. Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano

|

|

|

- Adriano Spada

- 7 anni fa

- Visualizzazioni

Transcript

1 Comunicazione Black list: casi pratici Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano

2 Comunicazione Black list Modello di comunicazione delle operazioni con soggetti aventi sede, residenza o domicilio in paesi a fiscalità privilegiata: Sezione prima: Frontespizio; Sezione seconda: Quadro A; occorre compilare un modulo, denominato quadro A, per ogni operatore economico black list con il quale il soggetto passivo italiano ha realizzato una o più delle seguenti operazioni: - cessioni di beni (comprese le esportazioni); - prestazioni di servizi rese; - acquisti di beni (comprese le importazioni); - prestazioni di servizi ricevute.

3 Comunicazione Black list: Frontespizio

4 Comunicazione Black list: Quadro A

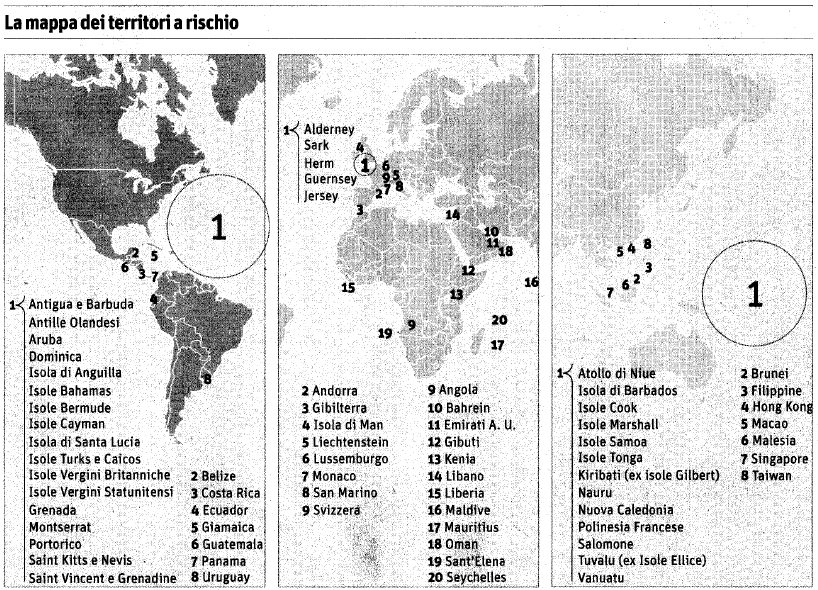

5 Paesi Black list (paesi a fiscalità privilegiata)

6 Caso pratico 1 Oggetto: Compilazione comunicazione Black list con cambio di periodicità Un impresa italiana effettua prestazioni di servizi nei confronti di un operatore economico con sede in Svizzera. Nel 2010 ha presentato la comunicazione black list con periodicità trimestrale. Nel mese di febbraio 2011 le prestazioni rese a tale operatore sono pari a ,00 euro e superano la soglia trimestrale dei ,00 euro. Riferimenti: Circolare Agenzia delle Entrate n. 53/E (n. 3)

7 Caso pratico 1 Soluzione: Presentazione di due comunicazioni black list entro il 31 marzo 2011 relative rispettivamente ai mesi di gennaio e febbraio. Indicare la variazione di periodicità.

8 Caso pratico 2 Oggetto: Cessione di beni nei confronti di un operatore economico con sede nel Principato di Monaco Un impresa italiana esegue una cessione di beni nei confronti di un operatore economico con sede nel Principato di Monaco. La cessione di beni è un operazione intracomunitaria in quanto il territorio del Principato di Monaco rientra nell ambito fiscale della Comunità europea. Tale cessione risulta non imponibile Iva ai sensi dell art. 41 D.L. 331 /1993. Dati: Corrispettivo della cessione: ,00euro; Periodicità comunicazione black list: mensile, in quanto l impresa ha superato la soglia trimestrale di ,00 euro negli ultimi quattro trimestri precedenti; L impresa nel mese di febbraio non esegue altre operazioni;

9 Caso pratico 2 Soluzione: Presentazione comunicazione black list entro il 31 marzo Presentazione modello Intra 1-bis (entro 25 marzo se mensile oppure entro 25 aprile se trimestrale).

10 Caso pratico 2 Quadro A : Nella parte denominata dati anagrafici occorre indicare i dati identificativi dell operatore economico avente sede in un paese black list. Persone fisiche: Indicare il cognome, il nome, la data e lo stato di nascita, tralasciando lo spazio relativo alla provincia. Soggetti diversi dalle persone fisiche: Indicare la ragione sociale tralasciando tutti gli altri campi.

11 Caso pratico 2 Quadro A: Nella parte denominata domicilio fiscale o sede legale occorre indicare i dati identificativi dell operatore economico avente sede in un paese black list. Persone fisiche: Indicare il codice Stato estero, lo stato federato, provincia o contea, la località o la città di residenza e l indirizzo estero. Soggetti diversi dalle persone fisiche: Indicare il codice Stato estero, lo stato federato, provincia o contea, la località o la città di residenza e l indirizzo estero.

12 Caso pratico 2 Codice stato estero: Attenzione: l appendice allegata alle istruzioni riporta anche paesi non black list.

13 Caso pratico 2 Quadro A: Nella parte denominata identificativi fiscali occorre indicare il codice IVA ed il codice fiscale dell operatore economico black list. Qualora non sia possibile reperire il codice fiscale estero, sarebbe opportuno indicare un altro dato allo stesso similare, ad esempio il numero d iscrizione alla camera di commercio, sempre che tale dato renda immediata ed univoca l identificazione dell operatore economico black list. Riferimenti: Circolare Agenzia delle Entrate n.2/e (n. 4.4)

14 Caso pratico 2 Nel caso in cui il soggetto passivo italiano non abbia la possibilità di ottenere un qualunque codice identificativo del soggetto black list spetterà agli organi accertatori la valutazione circa l applicazione di sanzioni per l errata compilazione del modello. Riferimenti: Circolare Agenzia delle Entrate n. 2/E (n. 4.4). Si consiglia, in merito, di ottenere dal soggetto black list una dichiarazione nella quale attesti di essere un operatore economico sprovvisto di codice Iva, codice fiscale o altro codice identificativo. In subordine, conservare le pezze giustificative (raccomandate, mail, ecc.) con le quali è possibile documentare la bontà del comportamento tenuto dal contribuente al fine di reperire tali informazioni.

15 Caso pratico 3 Oggetto: Emissione fattura d acconto Un impresa italiana conclude con un operatore economico svizzero un accordo consistente nella fornitura di prodotti alimentari (esportazione) previa corresponsione di un acconto sul prezzo. Dati: Corrispettivo della cessione : ,00 euro. Corrispettivo dell acconto: 5.000,00 euro. Data pagamento acconto: 23 marzo Periodicità comunicazione black list : mensile.

16 Caso pratico 3 Al momento del pagamento dell acconto l impresa italiana deve emettere e successivamente registrare la relativa fattura, ai sensi dell art. 21, commi 4 e 6, D.P.R. 633/1972, con l indicazione che si tratta di operazione non imponibile a norma dell art. 8 D.P.R. 633/1972.

17 Caso pratico 3 Soluzione: Presentazione comunicazione black list entro il 30 aprile 2011 relativa al mese di marzo 2011.

18 Caso pratico 3 Soluzione: Presentazione comunicazione black list entro il 30 aprile 2011 relativa al mese di marzo Riferimenti: Circolare Agenzia delle Entrate n. 2/E (n. 2.3).

19 Caso pratico 4 Oggetto: Operazione nei confronti di un rappresentante fiscale di un operatore economico avente sede in un paese Black list. Un impresa italiana esegue un acquisto di beni (cancelleria) nei confronti di un rappresentante fiscale tedesco di un operatore economico avente sede in Lussemburgo (Paese black list). I beni partono dalla Germania ed arrivano in Italia. L impresa italiana riceve la fattura emessa dal rappresentante fiscale tedesco. Dati: Corrispettivo dell operazione: ,00 euro; Data di consegna della merce : 23 marzo 2011; Periodicità Comunicazione black list: trimestrale.

20 Caso pratico 4 Ai sensi degli art. 46 e 47 del D.L. 331/1993, l impresa italiana deve integrare e registrare la fattura del rappresentante fiscale tedesco oppure, in alternativa, emettere autofattura, ai sensi dell art. 17, comma 2, D.P.R. 633/1972. In entrambi i casi occorre indicare la base imponibile, l ammontare dell imposta o l indicazione del titolo di non imponibilità o esenzione.

21 Caso pratico 4 Soluzione: Integrazione fattura ai sensi art. 46 e 47, D.L. 331/1993. Annotazione sul registro delle fatture emesse e sul registro acquisti. Esempio: LUSSEMBURGO DEUTCHLAND GMBH (rappresentante fiscale) Strabe Green n. 345 Berlin (Deutschland) n. DE LUSSEMBURGO WORK S.A.R.L. (casa madre) Boulevard Royal n.22 Vianden (Lussemburgo) n. LU Handelsrenchnung n Berlin, 23 marzo 2011 Cliente: SEVOB Srl via Santuario n Boves (CN) P.Iva / C.F Prodotti di cancelleria Totale da corrispondere ,00 euro ,00 euro Integrazione ai sensi art. 46 D.L. 331/1993: Numerazione: Imponibile ,00 euro Registro fatture emesse n. IVA 20% 3.000,00 euro Registro acquisti n Totale ,00 euro

22 Caso pratico 4 Soluzione: Presentazione comunicazione black list entro il 30 aprile Riferimenti: Circolare Agenzia delle Entrate n. 53/E (n. 2.1).

.")

23 Caso pratico 4 Soluzione: Presentazione comunicazione black list entro il 30 aprile Presentazione modello Intra 2-bis entro 25 aprile 2011 (sia se mensile che trimestrale). Riferimenti: Circolare Agenzia delle Entrate n. 53/E (n. 2.1).

24 Caso pratico 4 Sono allo stesso modo soggette all obbligo di comunicazione black list le operazioni che il soggetto passivo Iva, stabilito in Italia, realizza con la stabile organizzazione, con sede in un paese non black list (Italia, Francia, Germania, ecc.), di un operatore economico con sede in un paese black list (San Marino, Lussemburgo, Hong Kong, ecc.). Riferimenti: Circolare Agenzia delle Entrate n. 53/E (n. 2.1).

25 Caso pratico 5 Oggetto: Importazione da paese black list con registrazione in contabilità generale del debito verso il fornitore precedente all annotazione della bolla doganale nei registri Iva. Un impresa italiana acquista dei motori elettrici da un operatore economico di Hong Kong. L operazione si configura come un importazione di beni ai sensi dell art. 67 del D.P.R. 633/72. L imposta è dovuta in Dogana all atto dell introduzione dei beni nel territorio italiano da colui che presenta la dichiarazione doganale o del soggetto per conto del quale viene eseguita l importazione.

26 Caso pratico 5 Oggetto: Importazione da paese Black list con registrazione in contabilità generale del debito verso il fornitore precedente all annotazione della bolla doganale nei registri Iva. L impresa italiana, al fine di concludere l acquisto dei beni, paga anticipatamente l intero corrispettivo pattuito. Contestualmente al pagamento l operatore di Hong Kong emette la fattura: Data fattura: ; Corrispettivo dell operazione: 530,00 Usd. Altri dati: Cambio alla data del pagamento: 1 euro = 1,66 Usd Periodicità comunicazione black list: mensile.

27 Caso pratico 5 Fattura dell operatore economico di Hong Kong Sulla fattura non sono riportati il numero di partita Iva, il codice fiscale o altro codice identificativo. L operatore economico di Hong Kong rilascia all impresa italiana una dichiarazione nella quale attesta di essere un operatore economico sprovvisto di tali dati.

28 Caso pratico 5 L impresa italiana provvede a registrare la fattura dell operatore economico nel libro giornale (contabilità generale) in data Acquisti extra CEE a Fornitore Hong Kong 319,28 Importo operazione: 530 Usd / 1,66 (cambio) = 319,28 euro

29 Caso pratico 5 Soluzione: Presentazione comunicazione black list entro il 31 maggio Riferimenti: Circolare Agenzia delle Entrate n. 2/E (n. 1.1).

30 Caso pratico 5 Oggetto: Importazione da paese Black list con registrazione in contabilità generale del debito verso il fornitore precedente all annotazione della bolla doganale nei registri Iva. La consegna dei beni avviene nel mese di maggio 2011 con la relativa bolla doganale. Dati della bolla doganale: Data: ; Corrispettivo dell operazione: 530,00 Usd; Cambio alla data del : 1 euro = 1,3364 Usd; Dazi doganali: 10,71 euro; Iva corrisposta in dogana: 81,46.

31 Caso pratico 5 Bolla doganale Iva e dazi doganali

32 Caso pratico 5 L impresa italiana provvede a registrare, in data , la bolla doganale nel registro Iva degli acquisti di cui all art. 25 D.P.R. 633/1972 Diversi a Dogana 488,76 Iva su acquisti 81,46 Importazioni 407,30 Importo operazione: 530 Usd / 1,3364 (cambio) = 396,59 euro Dazi doganali: 396,59 x 2,7% = 10,71 euro Le voci importazioni e dogana dovranno essere stornate ai fini della quadratura della contabilità generale.

33 Caso pratico 5 Soluzione: Presentazione comunicazione black list entro il 30 giugno Riportare i dati della bolla doganale non indicati nella precedente comunicazione. Riferimenti: Circolare Agenzia delle Entrate n. 2/E (n. 1.1).

OGGETTO: Versamento IVA I trimestre

Informativa per la clientela di studio N. 84 del 04.05.2016 Ai gentili Clienti Loro sedi OGGETTO: Versamento IVA I trimestre Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 84 del 04.05.2016 Ai gentili Clienti Loro sedi OGGETTO: Versamento IVA I trimestre Gentile Cliente, con la stesura del presente documento informativo intendiamo

Versamento IVA I trimestre

Periodico informativo n. 77/2016 Versamento IVA I trimestre Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che in data 16 maggio 2016 scade il termine

Periodico informativo n. 77/2016 Versamento IVA I trimestre Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che in data 16 maggio 2016 scade il termine

REGOLE DI RIFERIMENTO

Saluzzo, lì 28 gennaio 2016 Egr. CLIENTE Prot. n. 06/16/FISC REGISTRAZIONE DEGLI ACQUISTI INTRACOMUNITARI REGOLE DI RIFERIMENTO Ambito oggettivo La Legge finanziaria 2013 (Legge n. 228/2012), nel recepire

Saluzzo, lì 28 gennaio 2016 Egr. CLIENTE Prot. n. 06/16/FISC REGISTRAZIONE DEGLI ACQUISTI INTRACOMUNITARI REGOLE DI RIFERIMENTO Ambito oggettivo La Legge finanziaria 2013 (Legge n. 228/2012), nel recepire

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 0 Ottobre 03 SPESOMETRO - CHIARIMENTI E MODALITA OPERATIVE Con provvedimento nr. 03/9908, del agosto 03, l Agenzia delle Entrate ha definito le modalità

STUDIO CASTELLI PROFESSIONISTI ASSOCIATI Varese, 0 Ottobre 03 SPESOMETRO - CHIARIMENTI E MODALITA OPERATIVE Con provvedimento nr. 03/9908, del agosto 03, l Agenzia delle Entrate ha definito le modalità

Esterometro e ultimo Spesometro - presentazione entro il 30 aprile Inserire intestazione dello Studio. Studio Ferrari & Genoni

Inserire intestazione dello Studio Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Esterometro e ultimo Spesometro - presentazione

Inserire intestazione dello Studio Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Esterometro e ultimo Spesometro - presentazione

Allargamento della UE a dieci nuovi paesi: principali effetti ai fini IVA

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15/2004 Allargamento della UE a dieci nuovi paesi: principali effetti ai fini IVA Copyright

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15/2004 Allargamento della UE a dieci nuovi paesi: principali effetti ai fini IVA Copyright

Riferimenti: Provv del CM 1/E del RM 87/E del ***** COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE

Circolare numero: 09 2017 Oggetto: Comunicazione dati fattura Data: 25 luglio 2017 Parole Chiave: Comunicazione Riferimenti: Provv. 58793 del 27.03.2017 - CM 1/E del 07.02.201 RM 87/E del 05.07.2017 *****

Circolare numero: 09 2017 Oggetto: Comunicazione dati fattura Data: 25 luglio 2017 Parole Chiave: Comunicazione Riferimenti: Provv. 58793 del 27.03.2017 - CM 1/E del 07.02.201 RM 87/E del 05.07.2017 *****

STUDIO CONSULENTI ASSOCIATI Dottori Commercialisti Revisori Legali Via G. Bovini, Ravenna (RA)

") Dottori Commercialisti Revisori Legali Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. +39 0544 501881 Dott. Paolo Mazza Fax +39 0544 461503 Dott. Gianluca

Dottori Commercialisti Revisori Legali Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. +39 0544 501881 Dott. Paolo Mazza Fax +39 0544 461503 Dott. Gianluca

Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle operazioni documentate da ricevuta o scontrino fiscale

A tutti i clienti Circolare Bolzano, 10 giugno 2011 n. 25/2011 Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle documentate da ricevuta o scontrino fiscale Per combattere

A tutti i clienti Circolare Bolzano, 10 giugno 2011 n. 25/2011 Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle documentate da ricevuta o scontrino fiscale Per combattere

ESTEROMETRO CORSO DI FORMAZIONE L IVA NEGLI SCAMBI INTRACOMUNITARI. Relatore: Simone Del Nevo Studio Del Nevo

CORSO DI FORMAZIONE L IVA NEGLI SCAMBI INTRACOMUNITARI ESTEROMETRO Mercoledì 8 Maggio 2019 Giovedì 16 Maggio 2019 Relatore: Simone Del Nevo Studio Del Nevo TRASMISSIONE TELEMATICA DEI DATI DELLE OPERAZIONI

CORSO DI FORMAZIONE L IVA NEGLI SCAMBI INTRACOMUNITARI ESTEROMETRO Mercoledì 8 Maggio 2019 Giovedì 16 Maggio 2019 Relatore: Simone Del Nevo Studio Del Nevo TRASMISSIONE TELEMATICA DEI DATI DELLE OPERAZIONI

Quadro principale i di riferimento

Elenchi riepilogativi il idelle operazioni iintraue Quadro principale i di riferimento i - Art. 50, comma 6, D.L. n. 331/93 (obbligo fiscale) - Art. 11, D.L. n. 322/89 e art. 34, D.L. n. 41/95 (sanzioni

Elenchi riepilogativi il idelle operazioni iintraue Quadro principale i di riferimento i - Art. 50, comma 6, D.L. n. 331/93 (obbligo fiscale) - Art. 11, D.L. n. 322/89 e art. 34, D.L. n. 41/95 (sanzioni

Perdite sistemiche Il comportamento antieconomico secondo la Cassazione

LE PERDITE SISTEMICHE Dott. Paolo MENEGHETTI Dottore Commercialista - Pubblicista Diretta 15 novembre 2010 Perdite sistemiche Il comportamento antieconomico secondo la Cassazione Sent. 24436/08 Perdite

LE PERDITE SISTEMICHE Dott. Paolo MENEGHETTI Dottore Commercialista - Pubblicista Diretta 15 novembre 2010 Perdite sistemiche Il comportamento antieconomico secondo la Cassazione Sent. 24436/08 Perdite

CIRCOLARE n.3/2011: Richiesta dati per la compilazione della dichiarazione IVA e della comunicazione dati IVA relative all anno 2010.

Spettabili Clienti Loro Sedi Crema, 25 gennaio 2011. CIRCOLARE n.3/2011: Richiesta dati per la compilazione della dichiarazione IVA e della comunicazione dati IVA relative all anno 2010. Spettabili Clienti,

Spettabili Clienti Loro Sedi Crema, 25 gennaio 2011. CIRCOLARE n.3/2011: Richiesta dati per la compilazione della dichiarazione IVA e della comunicazione dati IVA relative all anno 2010. Spettabili Clienti,

Circolare n. 07/201. Spett. li CLIENTI LORO SEDI

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

La comunicazione delle operazioni IVA di importo pari o superiore a euro

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 4 31 GENNAIO 2011 La comunicazione delle operazioni IVA di importo pari o superiore a 3.000

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 4 31 GENNAIO 2011 La comunicazione delle operazioni IVA di importo pari o superiore a 3.000

SPECIALE SPESOMETRO NORMATIVA Normativa transitoria... 2 LA COMUNICAZIONE... 3

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

Pro-memoria dei dati e documenti per la redazione della: Comunicazione annuale dati IVA

Pro-memoria dei dati e documenti per la redazione della: Comunicazione annuale dati IVA (da presentare entro il 29 febbraio 2012) Dichiarazione IVA per l anno 2011 Qualora dalla dichiarazione IVA per il

Pro-memoria dei dati e documenti per la redazione della: Comunicazione annuale dati IVA (da presentare entro il 29 febbraio 2012) Dichiarazione IVA per l anno 2011 Qualora dalla dichiarazione IVA per il

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

Lettera per il Cliente 7 febbraio 2019 ESTEROMETRO 2019 OGGETTO: Esterometro 2019 Scade il 28 febbraio 2019 il termine per l invio (trasmissione esclusivamente telematica) della prima comunicazione delle

DEL FIUME & ASSOCIATI

Circolare n. 8/13 Roma, ottobre 2013 Premessa A un mese dalla prima scadenza di presentazione del modello, l Agenzia delle Entrate rende disponibile un nuovo modello di comunicazione polivalente, che sostituisce

Circolare n. 8/13 Roma, ottobre 2013 Premessa A un mese dalla prima scadenza di presentazione del modello, l Agenzia delle Entrate rende disponibile un nuovo modello di comunicazione polivalente, che sostituisce

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

Comunicazione delle operazioni con Paesi black list

55 Comunicazione delle operazioni con Paesi black list Art. 1, commi 1, 2 e 3 del D.L. 25 marzo 2010, n. 40 (convertito dalla legge 22 maggio 2010, n. 73) Riferimenti normativi ed interpretativi 56 D.L.

55 Comunicazione delle operazioni con Paesi black list Art. 1, commi 1, 2 e 3 del D.L. 25 marzo 2010, n. 40 (convertito dalla legge 22 maggio 2010, n. 73) Riferimenti normativi ed interpretativi 56 D.L.

C I R C O L A R E D I S T U D I O N. 06 / V E Z Z A N I & A S S O C I A T I

C I R C O L A R E D I S T U D I O N. 06 / 2 0 1 1 A: Da: V E Z Z A N I & A S S O C I A T I C/a: Pagine: 05 Fax: Data: 17 FEBBRAIO 2011 C O M U N I C A Z I O N I B L A C K L I S T C H I A R I M E N T I

C I R C O L A R E D I S T U D I O N. 06 / 2 0 1 1 A: Da: V E Z Z A N I & A S S O C I A T I C/a: Pagine: 05 Fax: Data: 17 FEBBRAIO 2011 C O M U N I C A Z I O N I B L A C K L I S T C H I A R I M E N T I

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Nuovo modello polivalente

Nuovo modello polivalente") OGGETTO: Circolare 21.2013 Seregno, 28 ottobre 2013 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Nuovo modello polivalente Sono state stabilite nuove modalità tecniche e nuovi termini per la comunicazione

OGGETTO: Circolare 21.2013 Seregno, 28 ottobre 2013 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Nuovo modello polivalente Sono state stabilite nuove modalità tecniche e nuovi termini per la comunicazione

1 MODULO: NOVITÀ IVA DI PERIODO E TUTTO CASISTICHE SERVIZI INTERNAZIONALI

Adempimenti IVA Giovedì 06 Aprile 2017 1 MODULO: NOVITÀ IVA DI PERIODO E TUTTO CASISTICHE SERVIZI INTERNAZIONALI 09:30 Apertura dei Lavori Adempimenti e novità di periodo Le ultime sullo spesometro old

Adempimenti IVA Giovedì 06 Aprile 2017 1 MODULO: NOVITÀ IVA DI PERIODO E TUTTO CASISTICHE SERVIZI INTERNAZIONALI 09:30 Apertura dei Lavori Adempimenti e novità di periodo Le ultime sullo spesometro old

ELENCO CLIENTI E FORNITORI ANNO 2010

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO Approfondiamo, passo passo, la Modalità di compilazione del modello di comunicazione delle operazioni con soggette aventi sede, residenza o domicilio

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO Approfondiamo, passo passo, la Modalità di compilazione del modello di comunicazione delle operazioni con soggette aventi sede, residenza o domicilio

Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI

ANNO 2012 E ULTERIORI UTILIZZI") INFORMATIVA N. 26 / 2013 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI Riferimenti Legislativi: Art. 21, D.L. n. 78/2010;

INFORMATIVA N. 26 / 2013 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI Riferimenti Legislativi: Art. 21, D.L. n. 78/2010;

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Rag. RICCARDO VANNUCCI commercialista revisore dei conti

Il Decreto legge 40 del 25/03/2010 ha introdotto l'obbligo di comunicare, da parte dei soggetti passivi di imposta ed esclusivamente in via telematica, le cessioni di beni, le prestazioni di servizi, gli

Il Decreto legge 40 del 25/03/2010 ha introdotto l'obbligo di comunicare, da parte dei soggetti passivi di imposta ed esclusivamente in via telematica, le cessioni di beni, le prestazioni di servizi, gli

Comunicazione Modello Polivalente 2013 (ex spesometro)

") PLAN INFORMATICA S.R.L. Via A.Manna 98 F S. Andrea delle Fratte 06132 Perugia (PG) Tel. 075.5279893 - Fax 075.5286595 C.F. e P.Iva: 02286940545 Comunicazione Modello Polivalente 2013 (ex spesometro) INTRODUZIONE

PLAN INFORMATICA S.R.L. Via A.Manna 98 F S. Andrea delle Fratte 06132 Perugia (PG) Tel. 075.5279893 - Fax 075.5286595 C.F. e P.Iva: 02286940545 Comunicazione Modello Polivalente 2013 (ex spesometro) INTRODUZIONE

Comunicazione black list 2017

Vigevano, 21 marzo 2017 Comunicazione black list 2017 La Comunicazione black list dal 2017 da trasmettere tramite il modello polivalente annuale, è lo strumento che i contribuenti Soggetti passivi IVA

Vigevano, 21 marzo 2017 Comunicazione black list 2017 La Comunicazione black list dal 2017 da trasmettere tramite il modello polivalente annuale, è lo strumento che i contribuenti Soggetti passivi IVA

IVA Estero. Giovedì 06 Aprile MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI. 08:45 Registrazione dei Partecipanti. 09:15 Apertura dei Lavori

IVA Estero Giovedì 06 Aprile 2017 1 MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI 08:45 Registrazione dei Partecipanti 09:15 Apertura dei Lavori 09:30 Inquadramento generale Rilevanza del presupposto,

IVA Estero Giovedì 06 Aprile 2017 1 MODULO: TUTTO CASISTICHE SERVIZI INTERNAZIONALI 08:45 Registrazione dei Partecipanti 09:15 Apertura dei Lavori 09:30 Inquadramento generale Rilevanza del presupposto,

RISOLUZIONE N. 87 /E. Direzione Centrale Accertamento

RISOLUZIONE N. 87 /E Direzione Centrale Accertamento OGGETTO: Articolo 1, comma 3, del decreto legislativo del 5 agosto 2015 n. 127 e articolo 21 del decreto-legge 31 maggio 2010, n. 78 Trasmissione telematica

RISOLUZIONE N. 87 /E Direzione Centrale Accertamento OGGETTO: Articolo 1, comma 3, del decreto legislativo del 5 agosto 2015 n. 127 e articolo 21 del decreto-legge 31 maggio 2010, n. 78 Trasmissione telematica

Spesometro - La comunicazione clienti-fornitori per il 2015

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

LE OPERAZIONI CON L ESTERO NEL REGIME FISCALE DI VANTAGGIO E NEL REGIME FORFETARIO

LE OPERAZIONI CON L ESTERO NEL REGIME FISCALE DI VANTAGGIO E NEL REGIME FORFETARIO APPUNTAMENTO MENSILE INTERNAZIONALE GRUPPO DI LAVORO OPERAZIONI DOGANALI E INTRACOMUNITARIE ODCEC -TORINO A Regime fiscale

LE OPERAZIONI CON L ESTERO NEL REGIME FISCALE DI VANTAGGIO E NEL REGIME FORFETARIO APPUNTAMENTO MENSILE INTERNAZIONALE GRUPPO DI LAVORO OPERAZIONI DOGANALI E INTRACOMUNITARIE ODCEC -TORINO A Regime fiscale

Modello INTRASTAT: modalità di compilazione e casistiche operative

Modello INTRASTAT: modalità di compilazione e casistiche operative a cura di Marco Politano Torino Martedì, 08 novembre 2011 Modelli Intrastat Elenco riepilogativo delle cessioni intracomunitarie di beni

Modello INTRASTAT: modalità di compilazione e casistiche operative a cura di Marco Politano Torino Martedì, 08 novembre 2011 Modelli Intrastat Elenco riepilogativo delle cessioni intracomunitarie di beni

GUIDAELENCHIBLACKLIST. AggiornataconlaCircolare ,n.2/Eela CircolareAssonimen.5del25febbraio2011. Acuradel ComitatoScienti co Lalentesul sco

GUIDAELENCHIBLACKLIST AggiornataconlaCircolare28.1.2011,n.2/Eela CircolareAssonimen.5del25febbraio2011 Acuradel ComitatoScienti co Lalentesul sco Indice Premessa quadro normativo Elenchi black list ELENCHI

GUIDAELENCHIBLACKLIST AggiornataconlaCircolare28.1.2011,n.2/Eela CircolareAssonimen.5del25febbraio2011 Acuradel ComitatoScienti co Lalentesul sco Indice Premessa quadro normativo Elenchi black list ELENCHI

ELENCHI INTRASTAT 2010: NUOVI CHIARIMENTI DALL AGENZIA DELLE ENTRATE PARTE PRIMA

Circolare N. 50 Area: TAX & LAW Periodico plurisettimanale 29 giugno 2010 ELENCHI INTRASTAT 2010: NUOVI CHIARIMENTI DALL AGENZIA DELLE ENTRATE PARTE PRIMA Con Circolare n. 36/E/2010, l Agenzia delle Entrate

Circolare N. 50 Area: TAX & LAW Periodico plurisettimanale 29 giugno 2010 ELENCHI INTRASTAT 2010: NUOVI CHIARIMENTI DALL AGENZIA DELLE ENTRATE PARTE PRIMA Con Circolare n. 36/E/2010, l Agenzia delle Entrate

OGGETTO: nuove comunicazioni periodiche dal 2017

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

SPESOMETRO 2016 OPERAZIONI INCLUSE

SPESOMETRO 2016 I soggetti passivi IVA: - entro il 10 aprile 2016 (soggetti con liquidazione IVA mensile) ovvero - entro il 20 aprile 2016 per i soggetti con liquidazione IVA trimestrale sono chiamati

SPESOMETRO 2016 I soggetti passivi IVA: - entro il 10 aprile 2016 (soggetti con liquidazione IVA mensile) ovvero - entro il 20 aprile 2016 per i soggetti con liquidazione IVA trimestrale sono chiamati

La gestione degli acquisti intracomunitari

Fiscal News La circolare di aggiornamento professionale N. 267 02.10.2014 La gestione degli acquisti intracomunitari Categoria: IVA Sottocategoria: Operazioni intracomunitarie In caso di acquisto intracomunitario,

Fiscal News La circolare di aggiornamento professionale N. 267 02.10.2014 La gestione degli acquisti intracomunitari Categoria: IVA Sottocategoria: Operazioni intracomunitarie In caso di acquisto intracomunitario,

MODELLI INTRASTAT: ESEMPI PRATICI

MODELLI INTRASTAT: ESEMPI PRATICI di Sandro Cerato Di seguito, si propongono alcuni esempi pratici, relative a talune prestazioni di servizi, in cui si illustra la regola per individuare il luogo di tassazione,

MODELLI INTRASTAT: ESEMPI PRATICI di Sandro Cerato Di seguito, si propongono alcuni esempi pratici, relative a talune prestazioni di servizi, in cui si illustra la regola per individuare il luogo di tassazione,

Circolare 2015 n.5 Giovedì 16 Luglio :45 - Ultimo aggiornamento Giovedì 16 Luglio :04

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti ai fini dell Iva, assolto con la trasmissione,

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti ai fini dell Iva, assolto con la trasmissione,

Comunicazione Operazioni IVA ART. 21 D.L. 78/2010

Autore: Gianpaolo Franchi - 25/10/2013 Comunicazione Operazioni IVA ART. 21 D.L. 78/2010 INTRODUZIONE Il nuovo Modello di Comunicazione Polivalente dovrà essere utilizzato, con periodicità annuale, per

Autore: Gianpaolo Franchi - 25/10/2013 Comunicazione Operazioni IVA ART. 21 D.L. 78/2010 INTRODUZIONE Il nuovo Modello di Comunicazione Polivalente dovrà essere utilizzato, con periodicità annuale, per

STUDIO VIANO DOTTORI COMMERCIALISTI ASSOCIATI 1. SPESOMETRO Comunicazione operazioni BLACK LIST e SAN MARINO CONTRIBUZIONE INPS...

STUDIO VIANO DOTTORI COMMERCIALISTI ASSOCIATI QUALITÀ E SOLUZIONI Soci: Dott. PAOLO VIANO Dott. ROMINA BELLELLI Dott. ALESSANDRO BELTRAMI Partners: Dott. CARLOTTA CORRADINI Dott. CORRADO BATTINI Dott.

STUDIO VIANO DOTTORI COMMERCIALISTI ASSOCIATI QUALITÀ E SOLUZIONI Soci: Dott. PAOLO VIANO Dott. ROMINA BELLELLI Dott. ALESSANDRO BELTRAMI Partners: Dott. CARLOTTA CORRADINI Dott. CORRADO BATTINI Dott.

Le Operazioni ad effetti differiti

Le Operazioni ad effetti differiti Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina 1 CASO: fornitore IT - cliente UE Invio dei beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da

Le Operazioni ad effetti differiti Bologna, 2 Ottobre 2014 D.ssa Nadia Gentina 1 CASO: fornitore IT - cliente UE Invio dei beni in altro Paese UE: non costituisce cessione intracomunitaria assimilata da

News per i Clienti dello studio

News per i Clienti dello studio N. 15 Del 5 novembre 2013 Ai gentili clienti Loro sedi Gentili Clienti, nella presente circolare ci occuperemo: Operazioni rilevanti ai fini Iva, c.d. Spesometro Lo Studio

News per i Clienti dello studio N. 15 Del 5 novembre 2013 Ai gentili clienti Loro sedi Gentili Clienti, nella presente circolare ci occuperemo: Operazioni rilevanti ai fini Iva, c.d. Spesometro Lo Studio

Spesometro - La comunicazione clienti-fornitori per il 2016

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

NOVITA IVA Diapositive a cura di: Maurizio Roberto Barone

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 PROGRAMMA Novità IVA 2015 D.lgs. 175/2014 Dichiarazioni d intento Black list Modelli Intrastat Sanzioni statistiche 2 NOVITA IVA 2015-DICHIARAZIONI

NOVITA IVA 2015 Diapositive a cura di: Maurizio Roberto Barone 1 PROGRAMMA Novità IVA 2015 D.lgs. 175/2014 Dichiarazioni d intento Black list Modelli Intrastat Sanzioni statistiche 2 NOVITA IVA 2015-DICHIARAZIONI

- il software di trasmissione è stato opportunamente modificato consentendo l invio di operazioni di importo inferiore alla soglia stabilita.

COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2011 (SPESOMETRO) Come noto, entro il prossimo 30/04/2012 devono essere comunicate in via telematica all Agenzia delle Entrate le cessioni/acquisti di beni

COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2011 (SPESOMETRO) Come noto, entro il prossimo 30/04/2012 devono essere comunicate in via telematica all Agenzia delle Entrate le cessioni/acquisti di beni

STUDIO INTRA S.R.L. LE SEMPLIFICAZIONI DEI MODELLI INTRASTAT PER L ANNO 2018

Consulenza ed Assistenza Iva Comunitaria Intrastat Ai clienti in indirizzo Circolare n. 1 del 29/01/2018 LE SEMPLIFICAZIONI DEI MODELLI PER L ANNO 2018 L Agenzia delle Entrate, di concerto con l Agenzia

Consulenza ed Assistenza Iva Comunitaria Intrastat Ai clienti in indirizzo Circolare n. 1 del 29/01/2018 LE SEMPLIFICAZIONI DEI MODELLI PER L ANNO 2018 L Agenzia delle Entrate, di concerto con l Agenzia

Bologna, 18 marzo Circolare n. 03/2016. Oggetto: Modello di comunicazione Polivalente 2016

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

CONSULTA Professionisti Associati SPESOMETRO. Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton

CONSULTA Professionisti Associati SPESOMETRO Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton SPESOMETRO COMUNICAZIONE TELEMATICA ALL ANAGRAFE TRIBUTARIA DELLE OPERAZIONI RILEVANTI AI FINI IVA 28/11/2011

CONSULTA Professionisti Associati SPESOMETRO Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton SPESOMETRO COMUNICAZIONE TELEMATICA ALL ANAGRAFE TRIBUTARIA DELLE OPERAZIONI RILEVANTI AI FINI IVA 28/11/2011

Scritto da Administrator Martedì 20 Dicembre :56 - Ultimo aggiornamento Martedì 20 Dicembre :34

Nuovo obbligo di comunicazione delle operazioni rilevanti ai fini IVA su clienti e fornitori. L articolo 21 del decreto legge 31 maggio 2010, n. 78, convertito dalla legge 30 luglio 2010, n. 122 ha introdotto

Nuovo obbligo di comunicazione delle operazioni rilevanti ai fini IVA su clienti e fornitori. L articolo 21 del decreto legge 31 maggio 2010, n. 78, convertito dalla legge 30 luglio 2010, n. 122 ha introdotto

Chiarimenti sull invio telematico delle fatture

Chiarimenti sull invio telematico delle fatture 1 Chiarimenti sull invio telematico delle fatture Con la circolare n. 87/E del 5 luglio 2017 l Agenzia delle Entrate ha fornito ulteriori chiarimenti riguardanti

Chiarimenti sull invio telematico delle fatture 1 Chiarimenti sull invio telematico delle fatture Con la circolare n. 87/E del 5 luglio 2017 l Agenzia delle Entrate ha fornito ulteriori chiarimenti riguardanti

Spesometro. Criteri di estrazione:

Spesometro Criteri di estrazione: 1. Le registrazioni contabili ACQUISTI o CESSIONI o CORRISPETTIVI CON SCORPORO 2. La data di registrazione compresa nell'anno di analisi. 3. La tipologia di documenti

Spesometro Criteri di estrazione: 1. Le registrazioni contabili ACQUISTI o CESSIONI o CORRISPETTIVI CON SCORPORO 2. La data di registrazione compresa nell'anno di analisi. 3. La tipologia di documenti

NOVITA IVA a cura di Maurizio Barone

NOVITA IVA 2015 a cura di Maurizio Barone ART. 20 DICHIARAZIONI D INTENTO Il D.Lgs. 21 novembre 2014, n. 175, c.d. Decreto Semplificazioni, ha previsto una serie di semplificazioni fiscali. La prima novità

NOVITA IVA 2015 a cura di Maurizio Barone ART. 20 DICHIARAZIONI D INTENTO Il D.Lgs. 21 novembre 2014, n. 175, c.d. Decreto Semplificazioni, ha previsto una serie di semplificazioni fiscali. La prima novità

IL PLAFOND IVA. Diapositive a cura di: Maurizio Roberto Barone

IL PLAFOND IVA Diapositive a cura di: Maurizio Roberto Barone 1 PLAFOND ASPETTI ESAMINATI Concetti generali. Lo status di esportatore abituale; Le operazioni che creano plafond; Le operazioni che non formano

IL PLAFOND IVA Diapositive a cura di: Maurizio Roberto Barone 1 PLAFOND ASPETTI ESAMINATI Concetti generali. Lo status di esportatore abituale; Le operazioni che creano plafond; Le operazioni che non formano

AI GENTILI CLIENTI LORO SEDI. Brugnera, 9 marzo Circolare Informativa n. 24/2016

AI GENTILI CLIENTI LORO SEDI Brugnera, 9 marzo 2016 Circolare Informativa n. 24/2016 Oggetto: LA COMUNICAZIONE CLIENTI-FORNITORI - IL NUOVO SPESOMETRO. L art. 21 del D.L. n. 78/2010, ha introdotto l obbligo

AI GENTILI CLIENTI LORO SEDI Brugnera, 9 marzo 2016 Circolare Informativa n. 24/2016 Oggetto: LA COMUNICAZIONE CLIENTI-FORNITORI - IL NUOVO SPESOMETRO. L art. 21 del D.L. n. 78/2010, ha introdotto l obbligo

OGGETTO: Lo spesometro: dati 2012 da inviare entro il 12/21 novembre 2013

Informativa per la clientela di studio N. 138 del 16.10.2013 Ai gentili Clienti Loro sedi OGGETTO: Lo spesometro: dati 2012 da inviare entro il 12/21 novembre 2013 Il prossimo 12/21 novembre 2013 va inviata

Informativa per la clientela di studio N. 138 del 16.10.2013 Ai gentili Clienti Loro sedi OGGETTO: Lo spesometro: dati 2012 da inviare entro il 12/21 novembre 2013 Il prossimo 12/21 novembre 2013 va inviata

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

IL NUOVO SPESOMETRO Operazioni soggette all obbligo di fatturazione di importo (al netto dell IVA)

") Periodico quindicinale TP n. 17 12 settembre 2013 ABSTRACT IL NUOVO SPESOMETRO Con il Provvedimento 2.8.2013, l Agenzia delle Entrate ha definito le modalità tecniche ed i termini per la comunicazione

Periodico quindicinale TP n. 17 12 settembre 2013 ABSTRACT IL NUOVO SPESOMETRO Con il Provvedimento 2.8.2013, l Agenzia delle Entrate ha definito le modalità tecniche ed i termini per la comunicazione

LA COMUNICAZIONE BLACK LIST 2014

INFORMATIVA N. 02 19 FEBBRAIO 2014 STUDIO PIETROSTEFANI CONSULENZA AZIENDALE, FISCALE E FINANZIARIA 00135 Roma Via della Camilluccia 535 20121 Milano Via Turati 32 65123 Pescara - Via E. Brandimarte 63

INFORMATIVA N. 02 19 FEBBRAIO 2014 STUDIO PIETROSTEFANI CONSULENZA AZIENDALE, FISCALE E FINANZIARIA 00135 Roma Via della Camilluccia 535 20121 Milano Via Turati 32 65123 Pescara - Via E. Brandimarte 63

PRINCIPALI ADEMPIMENTI MESE DI NOVEMBRE 2011

Circolare n. 28 del 07 Novembre 2011 La presente circolare si propone di dare evidenza ai signori clienti dei PRINCIPALI ADEMPIMENTI MESE DI NOVEMBRE 2011 GIOVEDI 10 NOVEMBRE 2011 Modello 730 termine per

Circolare n. 28 del 07 Novembre 2011 La presente circolare si propone di dare evidenza ai signori clienti dei PRINCIPALI ADEMPIMENTI MESE DI NOVEMBRE 2011 GIOVEDI 10 NOVEMBRE 2011 Modello 730 termine per

Circolare n. 10 Verona, 21 marzo 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE POLIVALENTE 2017 OPERAZIONI ANNO 2016

Circolare n. 10 Verona, 21 marzo 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE POLIVALENTE 2017 OPERAZIONI ANNO 2016 I soggetti passivi IVA sono tenuti entro il prossimo 10 aprile (soggetti con liquidazione

Circolare n. 10 Verona, 21 marzo 2017 Ai Signori Clienti Loro Sedi COMUNICAZIONE POLIVALENTE 2017 OPERAZIONI ANNO 2016 I soggetti passivi IVA sono tenuti entro il prossimo 10 aprile (soggetti con liquidazione

NORMATIVA IVA E RIFLESSI INTRASTAT

NORMATIVA IVA E RIFLESSI INTRASTAT Dr. Simone del Nevo Monza, 3 marzo In collaborazione con CESSIONI MERCI Il momento di effettuazione dell operazione coincide con l inizio del trasporto o spedizione nel

NORMATIVA IVA E RIFLESSI INTRASTAT Dr. Simone del Nevo Monza, 3 marzo In collaborazione con CESSIONI MERCI Il momento di effettuazione dell operazione coincide con l inizio del trasporto o spedizione nel

Alberto Marengo (Dottore Commercialista in Torino) INTRASTAT - Raccordo con la dichiarazione e novità 2018

INTRASTAT - Raccordo con la dichiarazione e novità 2018") Alberto Marengo (Dottore Commercialista in Torino) - Raccordo con la dichiarazione e novità 2018 1 Fonti normative e di prassi: Art. 50, co. 6, D.L. 331/93; D.L. 193/2016, art. 4, co. 4, lett. b; D.L.

Alberto Marengo (Dottore Commercialista in Torino) - Raccordo con la dichiarazione e novità 2018 1 Fonti normative e di prassi: Art. 50, co. 6, D.L. 331/93; D.L. 193/2016, art. 4, co. 4, lett. b; D.L.

D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019 FAQ Agenzia delle Entrate

DPCM 27/02/2019 FAQ Agenzia delle Entrate") CIRCOLARE 21 DEL 11 MARZO 2019 COMUNICAZIONE DATI OPERAZIONI TRANSFRONTALIERE Rif. normativi e di prassi: D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019

CIRCOLARE 21 DEL 11 MARZO 2019 COMUNICAZIONE DATI OPERAZIONI TRANSFRONTALIERE Rif. normativi e di prassi: D.lgs. 5 agosto 2015, n. 127 L. 27 dicembre 2017, n. 205 (Legge di bilancio 2018) DPCM 27/02/2019

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 28 del 7 ottobre 2010 Novità in materia di

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 28 del 7 ottobre 2010 Novità in materia di

OGGETTO: Il nuovo elenco clienti

OGGETTO: Il nuovo elenco clienti Soggetti obbligati Vi informiamo che è stato introdotto un nuovo adempimento per effetto del D.L. 78/2010, che si applica a tutti i soggetti passivi dell IVA che effettuano

OGGETTO: Il nuovo elenco clienti Soggetti obbligati Vi informiamo che è stato introdotto un nuovo adempimento per effetto del D.L. 78/2010, che si applica a tutti i soggetti passivi dell IVA che effettuano

NOVITA IVA Legge 7 agosto 2012 n.134 Circolare dell Agenzia delle Entrate n.44 del 26 novembre 2012 Iva per cassa

NOVITA IVA 2013 Legge 24 dicembre 2012 n. 228 Circolare dell Agenzia delle Entrate n.12/e del 3 maggio 2013 Momento di effettuazione delle operazioni internazionali e nazionali Autofatturazione e integrazione

NOVITA IVA 2013 Legge 24 dicembre 2012 n. 228 Circolare dell Agenzia delle Entrate n.12/e del 3 maggio 2013 Momento di effettuazione delle operazioni internazionali e nazionali Autofatturazione e integrazione

Spesometro a cura di Luca Signorini

Spesometro 2013 a cura di Luca Signorini Reggio Emilia, 22 ottobre 2013 OGGETTO DELLA COMUNICAZIONE i corrispettivi relativi a cessione di beni e prestazione di servizi rese e ricevute per le quali sussiste

Spesometro 2013 a cura di Luca Signorini Reggio Emilia, 22 ottobre 2013 OGGETTO DELLA COMUNICAZIONE i corrispettivi relativi a cessione di beni e prestazione di servizi rese e ricevute per le quali sussiste

IL TRATTAMENTO CONTABILE E FISCALE DELLE OPERAZIONI EFFETTUATE CON SAN MARINO

IL TRATTAMENTO CONTABILE E FISCALE DELLE OPERAZIONI EFFETTUATE CON SAN MARINO a cura di Celeste Vivenzi Premessa generale Ai fini IVA, i rapporti di scambio tra la Repubblica italiana e la Repubblica di

IL TRATTAMENTO CONTABILE E FISCALE DELLE OPERAZIONI EFFETTUATE CON SAN MARINO a cura di Celeste Vivenzi Premessa generale Ai fini IVA, i rapporti di scambio tra la Repubblica italiana e la Repubblica di

Spesometro. Comunicazione operazioni IVA. Metodo Evolus

Spesometro Comunicazione operazioni IVA Metodo Evolus Riferimenti normativi - DL N. 78 del 31/05/2010 Art.21. - DL N. 16 del 02/03/2012 (semplificazioni). - Provvedimento N.94908 del 02/08/2013. - Nuovo

Spesometro Comunicazione operazioni IVA Metodo Evolus Riferimenti normativi - DL N. 78 del 31/05/2010 Art.21. - DL N. 16 del 02/03/2012 (semplificazioni). - Provvedimento N.94908 del 02/08/2013. - Nuovo

CIRCOLARE SOMMARIO: A) REGOLA GENERALE DEI SERVIZI UE E INTERNAZIONALI B) CASI PARTICOLARI ED ECCEZIONI C) NUOVI OBBLIGHI E ADEMPIMENTI

REGOLA GENERALE DEI SERVIZI UE E INTERNAZIONALI B) CASI PARTICOLARI ED ECCEZIONI C) NUOVI OBBLIGHI E ADEMPIMENTI") 1 CIRCOLARE Padova, 7 gennaio 2011 SPETT.LI CLIENTI LORO SEDI OGGETTO: Servizi internazionali e Cee modifiche normative e nuovi obblighi in materia IVA. Per effetto del decreto legislativo di prossima

1 CIRCOLARE Padova, 7 gennaio 2011 SPETT.LI CLIENTI LORO SEDI OGGETTO: Servizi internazionali e Cee modifiche normative e nuovi obblighi in materia IVA. Per effetto del decreto legislativo di prossima

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 3 26.01.2015 Comunicazione annuale dati IVA: II parte La compilazione Categoria: IVA Sottocategoria: Comunicazione

Circolare 4/2011. Nuovi elenchi clienti fornitori. Rovereto, 11 aprile Spett. Clienti Loro Sedi NUOVI ELENCHI CLIENTI E FORNITORI

Circolare 4/2011 Nuovi elenchi clienti fornitori Rovereto, 11 aprile 2011 Spett. Clienti Loro Sedi NUOVI ELENCHI CLIENTI E FORNITORI Il legislatore ha di fatto reintrodotto l adempimento che in passato

Circolare 4/2011 Nuovi elenchi clienti fornitori Rovereto, 11 aprile 2011 Spett. Clienti Loro Sedi NUOVI ELENCHI CLIENTI E FORNITORI Il legislatore ha di fatto reintrodotto l adempimento che in passato

RIPRODUZIONE VIETATA

Spa 38121 TRENTO Via Solteri, 74 SERVIZIO ASSISTENZA CONTABILE INFORMATIVA N. 01 Prot. 194 DATA 14.01.2015 OGGETTO: Operazioni passive tramite rappresentante fiscale I soggetti non residenti, in merito

Spa 38121 TRENTO Via Solteri, 74 SERVIZIO ASSISTENZA CONTABILE INFORMATIVA N. 01 Prot. 194 DATA 14.01.2015 OGGETTO: Operazioni passive tramite rappresentante fiscale I soggetti non residenti, in merito

AI CLIENTI LORO SEDI

AI CLIENTI LORO SEDI Modena, lì 13/10/2010 Circolare n 4/2010 Oggetto: OBBLIGO DI COMUNICAZIONE PER LE OPERAZIONI CON PAESI BLACK LIST Con il Decreto del 30 marzo 2010, il Ministero dell Economia e delle

AI CLIENTI LORO SEDI Modena, lì 13/10/2010 Circolare n 4/2010 Oggetto: OBBLIGO DI COMUNICAZIONE PER LE OPERAZIONI CON PAESI BLACK LIST Con il Decreto del 30 marzo 2010, il Ministero dell Economia e delle

Ai gentili Clienti dello Studio

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

INFORMATIVA N. 11 / 2018 Ai gentili Clienti dello Studio Oggetto: MODALITA DI COMPILAZIONE DEL MODELLO COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Riferimenti Legislativi: Provv. Agenzia delle Entrate n.

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

COMUNICAZIONE LIQUIDAZIONE PERIODICA IVA Gestione delle comunicazioni delle liquidazioni periodiche IVA ex art. 4 comma 2 Decreto legislativo 193 / 2016 Prerequisito per l installazione Sistema Operativo

TELEMATICO PAESI BLACK LIST

TELEMATICO PAESI BLACK LIST E il nuovo modulo di equilibra, che permette di creare il file telematico relativo alle operazioni eseguite con i cosiddetti paesi a fiscalità privilegiata. Le operazioni interessate

TELEMATICO PAESI BLACK LIST E il nuovo modulo di equilibra, che permette di creare il file telematico relativo alle operazioni eseguite con i cosiddetti paesi a fiscalità privilegiata. Le operazioni interessate

COMUNICAZIONE DATI FATTURE Risposte dell Agenzia delle Entrate ai quesiti di Confindustria

COMUNICAZIONE DATI FATTURE Risposte dell Agenzia delle Entrate ai quesiti di Confindustria 25 settembre 2017 COMUNICAZIONE DATI FATTURE - Risposte dell Agenzia delle Entrate ai quesiti di Confindustria

COMUNICAZIONE DATI FATTURE Risposte dell Agenzia delle Entrate ai quesiti di Confindustria 25 settembre 2017 COMUNICAZIONE DATI FATTURE - Risposte dell Agenzia delle Entrate ai quesiti di Confindustria

IVA trasmissione telematica dei dati delle operazioni transfrontaliere

IVA trasmissione telematica dei dati delle operazioni transfrontaliere 1 Decreto legislativo 5 agosto 2015, n. 127 Articolo 1 - Fatturazione elettronica e trasmissione telematica delle fatture o dei relativi

IVA trasmissione telematica dei dati delle operazioni transfrontaliere 1 Decreto legislativo 5 agosto 2015, n. 127 Articolo 1 - Fatturazione elettronica e trasmissione telematica delle fatture o dei relativi

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA I TRIMESTRE 2019: SCADENZA 31 MAGGIO 2019 Come noto, dal 2017 in base all art. 21-bis, DL n. 78/2010 è previsto l invio trimestrale dei dati delle liquidazioni

CIRCOLARE n. 5 del 27/02/2014 SAN MARINO FUORI DALLE BLACK LIST - IL MODELLO POLIVALENTE PER LE OPERAZIONI BLACK LIST

CIRCOLARE n. 5 del 27/02/2014 SAN MARINO FUORI DALLE BLACK LIST - IL MODELLO POLIVALENTE PER LE OPERAZIONI BLACK LIST INDICE 1. PREMESSA 2. MODELLO POLIVALENTE PER OPERAZIONI BLACK LIST 2.1 SEMPLIFICAZIONI

CIRCOLARE n. 5 del 27/02/2014 SAN MARINO FUORI DALLE BLACK LIST - IL MODELLO POLIVALENTE PER LE OPERAZIONI BLACK LIST INDICE 1. PREMESSA 2. MODELLO POLIVALENTE PER OPERAZIONI BLACK LIST 2.1 SEMPLIFICAZIONI

Oggetto: Nuovo Spesometro

Bologna, 02 ottobre 2013 Circolare n. 11/2013 Oggetto: Nuovo Spesometro Con provvedimento 2013/94908 del 2 agosto 2013 è stato approvato il nuovo modello dal utilizzare per la comunicazione delle operazioni

Bologna, 02 ottobre 2013 Circolare n. 11/2013 Oggetto: Nuovo Spesometro Con provvedimento 2013/94908 del 2 agosto 2013 è stato approvato il nuovo modello dal utilizzare per la comunicazione delle operazioni

Comunicazione Black list 2016 (anno 2015)

") Comunicazione Black list 2016 (anno 2015) Gentile cliente, di seguito le indicazioni relative alla comunicazione black list. Soggetti obbligati L adempimento grava sui soggetti passivi IVA (titolari di

Comunicazione Black list 2016 (anno 2015) Gentile cliente, di seguito le indicazioni relative alla comunicazione black list. Soggetti obbligati L adempimento grava sui soggetti passivi IVA (titolari di

Studio Zanin - Contabilità online - Consulenza del Lavoro online - Rieti

A partire dal 1 gennaio 2015, per le persone fisic he che fruiranno del nuovo regime forfettario,è previsto un regime IVA analogo a quello applicabile ai contribuenti minimi. Quindi, pur mantenendo la

A partire dal 1 gennaio 2015, per le persone fisic he che fruiranno del nuovo regime forfettario,è previsto un regime IVA analogo a quello applicabile ai contribuenti minimi. Quindi, pur mantenendo la

INFORMATIVA N. 3/2011. Comunicazione telematica delle operazioni rilevanti ai fini IVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 22.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 3/2011 Comunicazione

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 22.6.2011 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 3/2011 Comunicazione

ELENCHI INTRASTAT: NOVITA 2010

Circolare N. 19 Area: TAX & LAW Periodico plurisettimanale 12 marzo 2010 ELENCHI INTRASTAT: NOVITA 2010 Dal 1 gennaio 2010 la normativa nazionale in materia di IVA ha subito significative modifiche ad

Circolare N. 19 Area: TAX & LAW Periodico plurisettimanale 12 marzo 2010 ELENCHI INTRASTAT: NOVITA 2010 Dal 1 gennaio 2010 la normativa nazionale in materia di IVA ha subito significative modifiche ad

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Novità del decreto legislativo sulle semplificazioni fiscali

Fiscalità 2015: Novità del decreto legislativo sulle semplificazioni fiscali Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Novità del decreto legislativo sulle semplificazioni fiscali

CAMBI ESTERI SISTEMI DI QUOTAZIONE

CAMBI ESTERI TASSO DI CAMBIO rapporto tra due valute (corso del cambio). SISTEMI DI QUOTAZIONE - incerto per certo (price quotation system) p quantità variabile in moneta nazionale ---- = --------------------------------------------------------

CAMBI ESTERI TASSO DI CAMBIO rapporto tra due valute (corso del cambio). SISTEMI DI QUOTAZIONE - incerto per certo (price quotation system) p quantità variabile in moneta nazionale ---- = --------------------------------------------------------

PMI e Dogane: Nuove normative

Milano Via G. Donizetti n. 30 Roma Via Aniene n. 19 Bologna Via San Vitale n. 15 PMI e Dogane: Nuove normative NUOVE COMUNICAZIONI OBBLIGATORIE PER OPERAZIONI CON PAESI BLACK LIST 9 giugno 2010 CONFAPI

Milano Via G. Donizetti n. 30 Roma Via Aniene n. 19 Bologna Via San Vitale n. 15 PMI e Dogane: Nuove normative NUOVE COMUNICAZIONI OBBLIGATORIE PER OPERAZIONI CON PAESI BLACK LIST 9 giugno 2010 CONFAPI

Oggetto: la comunicazione elenco clienti-fornitori (spesometro)

") PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 5 Oggetto: la comunicazione elenco clienti-fornitori (spesometro) Come noto, l art. 21, DL n. 78/2010, ha introdotto l

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 5 Oggetto: la comunicazione elenco clienti-fornitori (spesometro) Come noto, l art. 21, DL n. 78/2010, ha introdotto l

La fattura nel regime

Via Umberto I n 101 Tel. 049/8740099 Fax 049/8749812 35020 Casalserugo (PD) E-mail: studio@studiosace.com C.F./ P.iva 02154610287 Sito Web www.studiosace.weebly.com La fattura nel regime forfettario Dal

Via Umberto I n 101 Tel. 049/8740099 Fax 049/8749812 35020 Casalserugo (PD) E-mail: studio@studiosace.com C.F./ P.iva 02154610287 Sito Web www.studiosace.weebly.com La fattura nel regime forfettario Dal