CORSO ABILITANTE ALLA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE AVVIAMENTO E GESTIONE: PARTE FISCALE

|

|

|

- Romano Genovese

- 7 anni fa

- Visualizzazioni

Transcript

1 CORSO ABILITANTE ALLA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE AVVIAMENTO E GESTIONE: PARTE FISCALE 1

2 Forme giuridiche d impresa: - Impresa individuale - Società (di persone e di capitali) 2

3 Forme giuridiche d impresa: - Modalità di costituzione dell impresa individuale Apertura partita IVA, iscrizione al Registro Imprese, denuncia di inizio attività - Modalità di costituzione della società Atto notarile, apertura partita IVA, iscrizione al Registro Imprese, denuncia di inizio attività 3

4 Forme giuridiche d impresa: - Il rilievo dell indirizzo di posta elettronica certificata - Obblighi previdenziali e assicurativi 4

5 Regimi contabili: - Contabilità semplificata - Contabilità ordinaria 5

6 CONTABILITA ORDINARIA Si basa sulla rilevazione delle operazioni di gestione sotto un duplice aspetto: - Quello finanziario (entrate e uscite di denaro sorgere estinguersi di debiti e crediti) - Quello economico (costo o ricavo) 6

7 CONTABILITA ORDINARIA Obbligatoria per le aziende con volumi d affari superiori a - Euro per le aziende che svolgono attività di prestazione di servizi - Euro per le altre imprese 7

8 CONTABILITA ORDINARIA - Registri contabili obbligatori: registro iva acquisti, registro iva vendite, registro dei corrispettivi (se dettagliante), libro cespiti ammortizzabili, libro giornale, libro degli inventari 8

9 CONTABILITA SEMPLIFICATA - Richiede minori adempimenti per la tenuta. - Si rileva solamente l aspetto economico delle operazioni di gestione, evidenziando quindi solo i costi e i ricavi. 9

10 CONTABILITA SEMPLIFICATA - Registri contabili obbligatori: registro iva acquisti, registro iva vendite, registro dei corrispettivi (se dettagliante), libro cespiti ammortizzabili. 10

11 FINALITA DI ENTRAMBE LE CONTABILITA determinare il REDDITO DELL ESERCIZIO - che è dato dalla differenza tra tutti i ricavi e tutti i costi. 11

12 Preparazione dei documenti per la tenuta della contabilità - Importanza della raccolta a la preparazione di tutta la documentazione nel caso di tenuta della contabilità da parte di un consulente: 12

13 - Fatture emesse - Fatture ricevute - Copia ad uso interno del registro dei corrispettivi - Documenti che formalmente non sono fatture ma che rilevano come costi, vale a dire 13

14 la ricevuta o la contabile bancaria dell affitto, il prospetto trimestrale della liquidazione degli interessi e delle spese delle banche, la scheda carburante per l acquisto benzina/gasolio/gas per l eventuale autovettura o furgone, 14

15 la ricevuta del pagamento della tassa rifiuti 15

16 16

17 Dati da riportare sul registro dei corrispettivi: - importi dello scontrino di chiusura - somma delle eventuali ricevute fiscali rilasciate nella giornata 17

18 Reddito d esercizio Reddito da contabilità Reddito rilevante ai fini fiscali 18

19 Costi parzialmente deducibili: - Autovetture (tutti i costi, acquisto, manutenzione, carburante, leasing, bollo, assicurazione) - Spese telefoniche - Multe e sanzioni - Alberghi e ristoranti - Spese di rappresentanza e omaggi 19

20 Reddito d esercizio Costi pluriennali: gli ammortamenti 20

21 LEGISLAZIONE FISCALE 21

22 DIFFERENZA FRA IMPOSTE E TASSE Imposte Pagate da tutta la collettività per usufruire di servizi pubblici (costruzione scuole, trasporti, ospedali, viabilità energia) 22

23 DIFFERENZA FRA IMPOSTE E TASSE Tasse Somme pagate da coloro che richiedono un servizio specifico (tasse scolastiche, tasse automobilistiche) 23

24 CARATTERISTICHE COMUNI AD OGNI FORMA DI IMPOSTA E TASSA a) Soggetti passivi Coloro che sono obbligati al pagamento dell imposta o della tassa 24

25 CARATTERISTICHE COMUNI AD OGNI FORMA DI IMPOSTA E TASSA b) Base imponibile Somma sulla quale viene calcolata l imposta o la tassa 25

26 TIPOLOGIA DI IMPOSTE - Imposte dirette - Imposte indirette 26

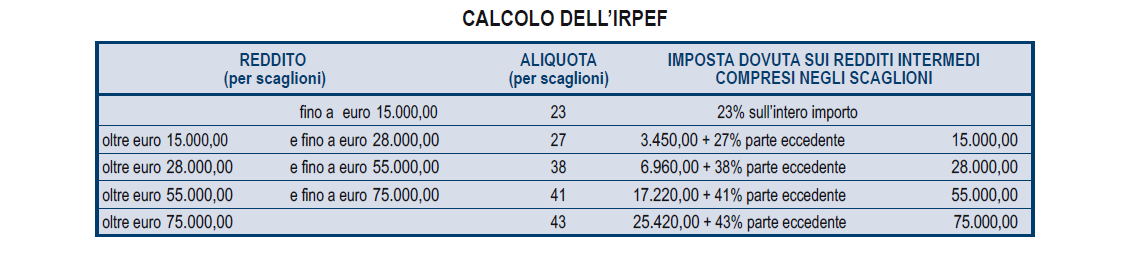

27 PRINICIPALI IMPOSTE DIRETTE Irpef Imposta sul reddito delle persone fisiche Ires Imposta sul reddito delle società 27

28 Irpef Imposta ad aliquota progressiva Ires Imposta ad aliquota unica (27%) 28

29 29

30 PRINCIPALI IMPOSTE INDIRETTE IVA Imposta di Registro Imposta sulle successioni Imu Tasi 30

31 IVA IMPOSTA SUL VALORE AGGIUNTO Soggetti destinatari I consumatori finali 31

32 PRESUPPOSTI PER L APPLICAZIONE DELL IVA Presupposto soggettivo Essere titolare di una partita IVA (come impresa individuale, società, professionista) 32

33 PRESUPPOSTI PER L APPLICAZIONE DELL IVA Presupposto oggettivo Effettuare cessioni di beni o prestazioni di servizi 33

34 PRESUPPOSTI PER L APPLICAZIONE DELL IVA a) Cessioni di beni Atti a titolo oneroso che comportano il trasferimento della proprietà ovvero la costituzione o il trasferimento di diritti reali di godimento sui beni di ogni genere 34

35 PRESUPPOSTI PER L APPLICAZIONE DELL IVA b) Prestazioni di servizi Prestazioni verso corrispettivo dipendenti da contratti d opera, appalto, trasporto, mandato, spedizione, agenzia, mediazione, deposito e in genere da obbligazioni di fare, di non fare e di permettere 35

36 PRESUPPOSTI PER L APPLICAZIONE DELL IVA Presupposto Necessità che le territoriale operazioni indicate nei punti precedenti siano effettuate sul territorio dello Stato 36

37 PRESUPPOSTI PER L APPLICAZIONE DELL IVA Cessione di beni che rispetta il presupposto di territorialità I beni devono essere esistenti sul territorio nazionale 37

38 PRESUPPOSTI PER L APPLICAZIONE DELL IVA Prestazione di servizi che rispetta il presupposto di territorialità Il cliente è italiano o, se residente nell Unione Europea, un consumatore finale 38

39 FUNZIONAMENTO DELL IVA Rivalsa Addebito dell imposta al cessionario o al committente da parte del soggetto che ha fatto la cessione di beni o prestazione di servizi 39

40 FUNZIONAMENTO DELL IVA Detrazione Possibilità di ridurre l Iva da versare all Erario con quella corrisposta ai propri fornitori che a loro volta hanno esercitato la rivalsa ne nostri confronti 40

41 CALCOLO DELL IVA DA VERSARE (liquidazione) Iva su cessioni di beni e pretaz. di servizi Meno Iva detraibile relativa agli acquisti fatti 41

42 LIQUIDAZIONE PERIODICA DELL IVA - Mensile - Modalità ordinaria - Obbligatoria per chi supera i (prestaz.servizi) o (altre attività) di volume d affari 42

43 LIQUIDAZIONE PERIODICA DELL IVA - Trimestrale - Opzionale per non supera i (prestaz.servizi) o (altre attività) di volume d affari 43

44 VERSAMENTI PERIODICI DELL IVA Liquidazioni mensili Il giorno 16 del mese successivo alla liquidazione Liquidazioni Il giorno 16 del trimestrali secondo mese successivo al trimestre 44

45 VERSAMENTI PERIODICI DELL IVA Liquidazioni trimestrali Date dei versamenti: I trimestre: 16 maggio II trimestre: 20 agosto (posticipo della scadenza) III trimestre: 16 novembre IV trimestre: 16 marzo anno successivo (eccezione) 45

46 NEUTRALITA DELL IVA - Non è né un costo né un ricavo - Il soggetto IVA che effettua la liquidazione è una sorta di esattore dell imposta 46

47 NEUTRALITA DELL IVA - Situazione particolare nel caso in cui si opera con consumatori finali - Lo scorporo dell IVA dai corrispettivi 47

48 LIMITI ALLA DETRAZIONE DELL IVA - La legge che disciplina l IVA definisce, per talune fattispecie di costi, un limite alla detraibilità dell IVA 48

49 LIMITI ALLA DETRAZIONE DELL IVA - Casistiche di Iva indetraibile: autovettura spese telefoniche spese per omaggi e di rappresentanza costi non inerenti 49

50 LE ALIQUOTE IVA IN VIGORE Aliquota ordinaria del 22% Aliquota ridotta del 10% Aliquota ridotta del 4% 50

51 LE ALIQUOTE IVA IN VIGORE Aliquote ridotte Applicabili solamente a fattispecie tassativamente previste dal legislatore 51

52 IL COMMERCIO AL MINUTO Casistiche Cessioni di beni effettuate da commercianti al minuto Prestazioni alberghiere e le somministrazioni di alimenti e bevande effettuate dai pubblici esercizi 52

53 IL COMMERCIO AL MINUTO Documenti fiscale da rilasciare in luogo della fattura: Scontrino fiscale Ricevuta fiscale 53

54 IL COMMERCIO AL MINUTO Non è obbligatoria l emissione della fattura se non è richiesta dal cliente non oltre il momento di effettuazione dell operazione 54

55 IL COMMERCIO AL MINUTO Operazioni non soggette a certificazione Cessioni di tabacchi e altri generi di monopolio Cessioni di carburanti e lubrificanti per autotrazione Cessioni di giornali, quotidiani e periodici Cessioni di libri Vendita con apparecchi automatici a gettone o a moneta Vendite per corrispondenza Cessioni di beni iscritti a pubblici registri 55

56 IL COMMERCIO AL MINUTO Necessita di rilevare i corrispettivi da asporto per le attività di somministrazione L individuazione delle entrate al netto dell IVA 56

57 IL COMMERCIO AL MINUTO Obbligo di esporre l ammontare delle entrate al lordo dell IVA sul Registro dei corrispettivi 57

58 IL COMMERCIO AL MINUTO Determinazione dei corrispettivi al netto dell IVA Scorporo dell IVA dagli importi annotati 58

59 IL COMMERCIO AL MINUTO Divisione dei corrispettivi lordi per i seguenti valori: 1,22 Con aliquota Iva al 22% 1,10 Con aliquota Iva al 10% 1,04 Con aliquota Iva al 4% 59

60 IL COMMERCIO AL MINUTO Il valore così ottenuto rappresenta l imponibile IVA Individuazione dell IVA Corrispettivo lordo Meno Imponibile 60

61 IL COMMERCIO AL MINUTO Regime sanzionatorio per l omesso rilascio dello scontrino o della ricevuta fiscale 100% dell IVA omessa con un minimo di Euro 516 Sospensione dell attività da 3 giorni a un mese se sono contestate quattro violazioni (contestate in giorni diversi) in un quinquennio Possibilità di corrispondere 1/3 della sanzione se la stessa vien pagata entro 60 giorni dalla notifica del provvedimento 61

62 PRINCIPALI TIPOLOGIE DI ACCERTAMENTO FISCALE 62

63 PRINCIPALI TIPOLOGIE DI ACCERTAMENTO FISCALE Ispezione presso l esercizio commerciale Controllo formale delle dichiarazioni fiscali (per omessi o tardivi versamenti) Controllo formale delle dichiarazioni fiscali (validità dei documenti utilizzati per la compilazione) Accertamento analitico 63

64 Accertamento in base agli studi di settore 1. Ispezione presso l esercizio commerciale Viene normalmente effettuato da funzionari dell Agenzia delle Entrate Può riguardare fattispecie ampie di verifiche Verifiche fatte di sovente: - Emissione scontrino fiscale - Compilazione corretta del Registro dei corrispettivi - Presenza del Registro sostitutivo del registratore di Cassa 64

65 2. Controllo formale delle dichiarazioni fiscali (per omessi o tardivi versamenti) Norme di riferimento Art. 36 bis DPR 600/73 Obbiettivo Verificare le liquidazioni delle imposte e dei rimborsi dovuti in base alle dichiarazioni presentate Tempi di azione Anno successivo alla presentazione dell accertatore delle dichiarazione 65

66 - Controllo formale delle dichiarazioni fiscali(per omessi o tardivi versamenti) Modalità di attuazione Termine di pagamento dell imposta omessa Notifica a mezzo raccomandata di una comunicazione con la liquidazione della dichiarazione dei redditi accertata e il modello di pagamento per gli importi omessi Entro 30 giorni dal ricevimento dell avviso Possibilità di chiedere la rateazione 66

67 3. Controllo formale delle dichiarazioni fiscali (validità dei documenti utilizzati per la compilazione Norme di riferimento Art. 36 ter DPR 600/73 Obbiettivo Verificare che tutti i redditi coneguiti siano stati ricompresi nella dichiarazione dei redditi e che gli oneri dedotti o detratti siano corretti 67

68 - Controllo formale delle dichiarazioni fiscali (validità dei documenti utilizzati per la compilazione Si concretizza in due fasi: Richiesta di copia dei documenti utilizzati per ottenere deduzioni/detrazioni nella dichiarazione dei redditi Emissione dell avviso di rettifica della dichiarazione e liquidazione dell importo dovuto 68

69 Controllo formale delle dichiarazioni fiscali (validità dei documenti utilizzati per la compilazione) Termine dell accertamento 31 dicembre del secondo anno successivo a quello di presentazione della dichiarazione Principali casistiche in cui si verifica Redditi non dichiarati nella dichiarazione dei redditi Indicazione in dichiarazione dei redditi di detrazioni errate Indicazione nella dichiarazione dei redditi di oneri deducibili o detraibili non conformi alla normativa fiscale 69

70 Controllo formale delle dichiarazioni fiscali (validità dei documenti utilizzati per la compilazione) Modalità di attuazione Notifica a mezzo raccomandata di una comunicazione con la rettifica della dichiarazione dei redditi accertata e il modello di pagamento per gli importi omessi Termine di Entro 30 giorni dl ricevimento dell avviso pagamento degli importi accertati 70

71 1. Accertamento analitico Viene effettuato analizzando tutti i documenti e i registri contabili dell anno accertato Modalità di attuazione Comunicazione con richiesta di consegna dei documenti contabili all Agenzia delle Entrate entro un termine perentorio 71

72 - Accertamento analitico Conseguenze Emissione di un avviso di accertamento a seguito delle rettifiche contabili fatte dal verificatore Possibilità di proporre un ricorso alla commissione tributaria per opporsi alle pretese dell Agenzia delle Entrate 72

73 2. Accertamento in base agli studi di settore Causa Modalità di attuazione Mancato rispetto della congruità dei ricavi definita dagli studi di settore Ricevimento per raccomandata di un invito a comparire all Agenzia delle Entrate per giustificare il mancato raggiungimento dei ricavi congrui 73

74 - Accertamento in base agli studi di settore Fase successive Portare al funzionario dell Agenzia delle Entrate prove che giustifichino i minori ricavi ottenuti rispetto a quelli considerati congrui Conclusione del contraddittorio - Archiviazione dell accertamento - Definizione di un accordo concordato dalle parti - Nessun accordo raggiunto e presentazione del ricorso alla Commissione tributaria 74

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva 29 Aprile 2014 I.V.A Imposta sul valore aggiunto (D.P.R. n.633/26.10.1972) L I.V.A. è

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Palermo Formazione Tirocinanti La Dichiarazione Iva 29 Aprile 2014 I.V.A Imposta sul valore aggiunto (D.P.R. n.633/26.10.1972) L I.V.A. è

LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE IVA

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 23 ottobre 2012 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 23 ottobre 2012 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE IVA

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 04 dicembre 2013 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 04 dicembre 2013 Web: www.fidanzastudio.it Principale riferimento normativo: D.P.R.

L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali)

") L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali) Università Carlo Cattaneo - LIUC anno accademico 2017/2018 corso di diritto tributario 1 oggetto della lezione l effettuazione

L imposta sul valore aggiunto (obbligazione d imposta e obblighi strumentali) Università Carlo Cattaneo - LIUC anno accademico 2017/2018 corso di diritto tributario 1 oggetto della lezione l effettuazione

LIQUIDAZIONI PERIODICHE E REDAZIONE DICHIARAZIONE IVA

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 10 dicembre 2014 Web: www.fidanzastudio.it Argomento dell incontro: IVA Dott. Andrea

UNIVERSITA' DEGLI STUDI G. D'ANNUNZIO Facoltà di Economia Relatore: Dott. Andrea Fidanza Mail: andrea@fidanzastudio.it 10 dicembre 2014 Web: www.fidanzastudio.it Argomento dell incontro: IVA Dott. Andrea

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Avv. Giampaolo Foresi Direzione Servizi Tributari LE REGOLE FISCALI SUI COSTI AZIENDALI

FAI LA MOSSA GIUSTA PER DIVENTARE IMPRENDITORE CONFCOMMERCIO MILANO PER GLI ASPIRANTI IMPRENDITORI E LE NEO IMPRESE Avv. Giampaolo Foresi Direzione Servizi Tributari LE REGOLE FISCALI SUI COSTI AZIENDALI

INDICE. Sezione Prima - Aspetti generali. Sezione Seconda - Regime IVA per le agenzie di viaggio

INDICE Sezione Prima - Aspetti generali Aspetti generali... pag. 13 1 Premessa...» 13 2 Legislazione del settore turistico - Cenni...» 14 3 Attori dell attività turistica...» 14 3.1 Tour operator...» 14

INDICE Sezione Prima - Aspetti generali Aspetti generali... pag. 13 1 Premessa...» 13 2 Legislazione del settore turistico - Cenni...» 14 3 Attori dell attività turistica...» 14 3.1 Tour operator...» 14

Aggiornamento e stampa dei registri contabili entro fine anno

Aggiornamento e stampa dei registri contabili entro fine anno di Celeste Vivenzi Pubblicato il 19 dicembre 2011 Entro il 31 Dicembre 2011 i contribuenti che tengono la contabilità con sistemi meccanografici

Aggiornamento e stampa dei registri contabili entro fine anno di Celeste Vivenzi Pubblicato il 19 dicembre 2011 Entro il 31 Dicembre 2011 i contribuenti che tengono la contabilità con sistemi meccanografici

SCADENZE DAL 1 AL 15 FEBBRAIO 2016

Treviso, lì 28 gennaio 2016 Spett.li Società Loro Sedi Circolare N. 03/B / Scadenze / Febbraio / 2016 SCADENZE DAL 1 AL 15 FEBBRAIO 2016 - APPROFONDIMENTO: Le scadenze del 2016 La periodicità della liquidazioni

Treviso, lì 28 gennaio 2016 Spett.li Società Loro Sedi Circolare N. 03/B / Scadenze / Febbraio / 2016 SCADENZE DAL 1 AL 15 FEBBRAIO 2016 - APPROFONDIMENTO: Le scadenze del 2016 La periodicità della liquidazioni

INDICE. Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI

INDICE Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI 1.1. L Iva nel lavoro autonomo... 1 1.2. I presupposti dell imposta sul valore aggiunto... 2 1.3. La territorialità nelle prestazioni

INDICE Capitolo 1 L IMPOSTA SUL VALORE AGGIUNTO NELLE ATTIVITAv PROFESSIONALI 1.1. L Iva nel lavoro autonomo... 1 1.2. I presupposti dell imposta sul valore aggiunto... 2 1.3. La territorialità nelle prestazioni

FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE. Dott. Michele Bolognesi

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

1 FATTURAZIONE ELETTRONICA CENNI NORMATIVI E REGOLE Dott. Michele Bolognesi 2 QUADRO NORMATIVO Art. 1, comma 909 e 915-927 Legge 205/2017 (Legge di Bilancio 2018) Decreto Legge 119/2018 Provvedimento Direttore

NUOVO CALENDARIO DELLA PRINCIPALI SCADENZE FISCALI

NUOVO CALENDARIO DELLA PRINCIPALI SCADENZE FISCALI aggiornato con le novità del DL 193/2016, della Legge 232/2016 e della Legge 19/ Le nuove scadenze sono evidenziate in giallo 16 gennaio 25 gennaio dicembre

NUOVO CALENDARIO DELLA PRINCIPALI SCADENZE FISCALI aggiornato con le novità del DL 193/2016, della Legge 232/2016 e della Legge 19/ Le nuove scadenze sono evidenziate in giallo 16 gennaio 25 gennaio dicembre

E-COMMERCE DEFINIZIONE 3. SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5

Sommario E-COMMERCE 1. Servizi digitali DEFINIZIONE 3 SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5 SERVIZI DI TELERADIODIFFUSIONE 6 1. Servizi inclusi 7 2. Servizi esclusi 7

Sommario E-COMMERCE 1. Servizi digitali DEFINIZIONE 3 SERVIZI DI TELECOMUNICAZIONE 4 1. Servizi inclusi 5 2. Servizi esclusi 5 SERVIZI DI TELERADIODIFFUSIONE 6 1. Servizi inclusi 7 2. Servizi esclusi 7

L IMPOSTA SUL VALORE AGGIUNTO

L IMPOSTA SUL VALORE AGGIUNTO E un imposta generale sui consumi che si applica in modo proporzionale con aliquote differenziate sulle cessione di beni e sulle prestazioni di servizi. caratteri operazioni

L IMPOSTA SUL VALORE AGGIUNTO E un imposta generale sui consumi che si applica in modo proporzionale con aliquote differenziate sulle cessione di beni e sulle prestazioni di servizi. caratteri operazioni

DETRAZIONE RIVALSA RETTIFICA ALLA DETRAZIONE

1 DETRAZIONE RIVALSA RETTIFICA ALLA DETRAZIONE 2 RIFERIMENTI NORMATIVI IL DIRITTO ALLA DETRAZIONE E DISCIPLINATO DAL D.P.R. 633 del 26.10.1972 Art. 19; Art. 19-bis; Art. 19-bis 1; Art. 19-bis 2; Art. 19-ter

1 DETRAZIONE RIVALSA RETTIFICA ALLA DETRAZIONE 2 RIFERIMENTI NORMATIVI IL DIRITTO ALLA DETRAZIONE E DISCIPLINATO DAL D.P.R. 633 del 26.10.1972 Art. 19; Art. 19-bis; Art. 19-bis 1; Art. 19-bis 2; Art. 19-ter

Ai gentili Clienti dello Studio

INFORMATIVA N. 6 / 2019 Ai gentili Clienti dello Studio OGGETTO: DICHIARAZIONE ANNUALE IVA - Scadenza 30.04.2019 Invio telematico della dichiarazione IVA esclusivamente in forma autonoma. Sul sito dell

INFORMATIVA N. 6 / 2019 Ai gentili Clienti dello Studio OGGETTO: DICHIARAZIONE ANNUALE IVA - Scadenza 30.04.2019 Invio telematico della dichiarazione IVA esclusivamente in forma autonoma. Sul sito dell

INDICE. Sezione Prima - IL REGIME IVA ORDINARIO PER LE AGENZIE DI VIAGGIO. Interventi del Legislatore in ambito IVA...» 10

INDICE Sezione Prima - IL REGIME IVA ORDINARIO PER LE AGENZIE DI VIAGGIO Premessa... pag. 10 Interventi del Legislatore in ambito IVA...» 10 Presupposti per l applicazione dell IVA... pag. 12 Presupposto

INDICE Sezione Prima - IL REGIME IVA ORDINARIO PER LE AGENZIE DI VIAGGIO Premessa... pag. 10 Interventi del Legislatore in ambito IVA...» 10 Presupposti per l applicazione dell IVA... pag. 12 Presupposto

Lo scadenziario di Settembre 2017

Lo scadenziario di Settembre 2017 Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali adempimenti e termini di pagamento previsti per il mese di settembre 2017 in modo

Lo scadenziario di Settembre 2017 Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali adempimenti e termini di pagamento previsti per il mese di settembre 2017 in modo

Cessione ed estromissione agevolata dei beni ai soci

Cessione ed estromissione agevolata dei beni ai soci Data Articolo: 24 Marzo 2017 Autore Articolo: Elena Fantin Come vengono disciplinate la cessione e l estromissione agevolata dei beni ai soci? Qual

Cessione ed estromissione agevolata dei beni ai soci Data Articolo: 24 Marzo 2017 Autore Articolo: Elena Fantin Come vengono disciplinate la cessione e l estromissione agevolata dei beni ai soci? Qual

LA TENUTA DELLE SCRITTURE CONTABILI

LA TENUTA DELLE SCRITTURE CONTABILI a cura di Sandro Cerato e Roberto Zanchin per acquistare questo e-book clicca QUI, poi su E-BOOK e quindi più sotto su prosegui il prezzo è di 30 euro IVA compresa Il

LA TENUTA DELLE SCRITTURE CONTABILI a cura di Sandro Cerato e Roberto Zanchin per acquistare questo e-book clicca QUI, poi su E-BOOK e quindi più sotto su prosegui il prezzo è di 30 euro IVA compresa Il

ASSOCIAZIONI PRO LOCO PRO LOCO

ASSOCIAZIONI PRO LOCO VADEMECUM TRIBUTARIO per PRO LOCO ed Enti non commerciali Anno 2010 Riferimenti legislativi: 2 Norme del Codice Civile: Art. 36 e segg. Imposta sul Valore Aggiunto: Art. 4 e segg.

ASSOCIAZIONI PRO LOCO VADEMECUM TRIBUTARIO per PRO LOCO ed Enti non commerciali Anno 2010 Riferimenti legislativi: 2 Norme del Codice Civile: Art. 36 e segg. Imposta sul Valore Aggiunto: Art. 4 e segg.

INDICE. Sezione Prima - ASPETTI GENERALI. Premessa... pag. 11 Principali violazioni e codici tributo da utilizzare...» 12

INDICE Premessa... pag. 11 Principali violazioni e codici tributo da utilizzare...» 12 Sezione Prima - ASPETTI GENERALI Contenuti e caratteristiche... pag. 16 Presupposti necessari...» 16 Modalità di calcolo

INDICE Premessa... pag. 11 Principali violazioni e codici tributo da utilizzare...» 12 Sezione Prima - ASPETTI GENERALI Contenuti e caratteristiche... pag. 16 Presupposti necessari...» 16 Modalità di calcolo

Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle operazioni documentate da ricevuta o scontrino fiscale

A tutti i clienti Circolare Bolzano, 10 giugno 2011 n. 25/2011 Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle documentate da ricevuta o scontrino fiscale Per combattere

A tutti i clienti Circolare Bolzano, 10 giugno 2011 n. 25/2011 Oggetto: elenchi clienti e fornitori dal 1 luglio 2011 obbligo di comunicazione delle documentate da ricevuta o scontrino fiscale Per combattere

S C A D E N Z A R I O O T T O B R E

n. 9 28.09.07 EC/46 S C A D E N Z A R I O O T T O B R E 2 0 0 7 01.10.07 IMPOSTE E TASSE Adempimenti con scadenza domenica 30 settembre 2007 Proroga al 1 ottobre 2007: si rammenta che il termine di scadenza

n. 9 28.09.07 EC/46 S C A D E N Z A R I O O T T O B R E 2 0 0 7 01.10.07 IMPOSTE E TASSE Adempimenti con scadenza domenica 30 settembre 2007 Proroga al 1 ottobre 2007: si rammenta che il termine di scadenza

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE ESERCITAZIONE PRATICA ESTRATTO DA BILANCIO DI VERIFICA DI ALFA S.P.A. AL

PRESTAZIONI DI SERVIZI 3.000.000,00 RICAVI DI VENDITA 3.000.000,00 PLUSVALENZE ALIENAZIONE IMPIANTI 1.500,00 UTILIZZO FONDO RISCHI A COPERTURA DI COSTI PER 2.000,00 SERVIZI DEDUCIBILI PROVENTI DIVERSI

PRESTAZIONI DI SERVIZI 3.000.000,00 RICAVI DI VENDITA 3.000.000,00 PLUSVALENZE ALIENAZIONE IMPIANTI 1.500,00 UTILIZZO FONDO RISCHI A COPERTURA DI COSTI PER 2.000,00 SERVIZI DEDUCIBILI PROVENTI DIVERSI

- ASPETTI GENERALI DELLA DICHIARAZIONE IVA

INDICE Novità dei modelli IVA 2016... pag. 9 Avviso telematico all intermediario...» 9 Nuove ipotesi di reverse charge...» 10 Operazioni con split payment...» 11 Regimi fiscali agevolati...» 11 Dichiarazioni

INDICE Novità dei modelli IVA 2016... pag. 9 Avviso telematico all intermediario...» 9 Nuove ipotesi di reverse charge...» 10 Operazioni con split payment...» 11 Regimi fiscali agevolati...» 11 Dichiarazioni

Acquisti e ciclo dei debiti

Acquisti e ciclo dei debiti Rebecca Levy Orelli Acquisti e ciclo dei debiti Riguarda l approvvigionamento sui mercati nazionali ed esteri di beni e servizi per il corretto e funzionale svolgimento del

Acquisti e ciclo dei debiti Rebecca Levy Orelli Acquisti e ciclo dei debiti Riguarda l approvvigionamento sui mercati nazionali ed esteri di beni e servizi per il corretto e funzionale svolgimento del

Liquidazione dell'iva secondo la contabilità di cassa

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

ART. 32-BIS 1. per le cessioni di beni e per le prestazioni di servizi effettuate da soggetti passivi con volume d'affari non superiore a 2 milioni di euro, nei confronti di cessionari o di committenti

circoscrizione del Tribunale di Catania A cura del Dott. Concetto Raccuglia

A cura del Dott. Concetto Raccuglia INQUADRAMENTO NORMATIVO Art. 55 D.P.R 917/86 A i i à d i i l i Attività d impresa e non agricola se si superano determinati limiti REDDITI D IMPRESA COME SOPRA INDIVIDUATI

A cura del Dott. Concetto Raccuglia INQUADRAMENTO NORMATIVO Art. 55 D.P.R 917/86 A i i à d i i l i Attività d impresa e non agricola se si superano determinati limiti REDDITI D IMPRESA COME SOPRA INDIVIDUATI

S C A D E N Z A R I O O T T O B R E

S C A D E N Z A R I O O T T O B R E 2 0 1 6 01.10.16 IMPOSTA DI REGISTRO - CONTRATTI DI LOCAZIONE ED AFFITTO DI BENI IMMOBILI - VERSAMENTO IMPOSTA (2%-1%): termine ultimo per il versamento dell'imposta

S C A D E N Z A R I O O T T O B R E 2 0 1 6 01.10.16 IMPOSTA DI REGISTRO - CONTRATTI DI LOCAZIONE ED AFFITTO DI BENI IMMOBILI - VERSAMENTO IMPOSTA (2%-1%): termine ultimo per il versamento dell'imposta

Scadenze dal 16 al 31 dicembre 2016

Treviso, lì 7 dicembre 2016 Ai Signori Clienti Loro Sedi Circolare N. 23/B / Scadenze / Dicembre / 2016 Scadenze dal 16 al 31 dicembre 2016 Dicembre 2016 l m m g v s d 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Treviso, lì 7 dicembre 2016 Ai Signori Clienti Loro Sedi Circolare N. 23/B / Scadenze / Dicembre / 2016 Scadenze dal 16 al 31 dicembre 2016 Dicembre 2016 l m m g v s d 1 2 3 4 5 6 7 8 9 10 11 12 13 14

Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

Circolare ai Signori Clienti -Loro Sedi - Noale, 06 maggio 2017 Circolare Nr. 09/ 2017 COMUNICAZIONI PERIODICHE LIQUIDAZIONI IVA A decorrere dal 1 gennaio 2017, come già anticipato nella nostra precedente

CHECK LIST VISTO DI CONFORMITA COMPENSAZIONE CREDITI TRIBUTARI DA DICHIARAZIONI PF E SP

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO CHECK LIST VISTO DI CONFORMITA COMPENSAZIONE CREDITI TRIBUTARI DA DICHIARAZIONI PF E SP Renzo Radicioni Milano, 23 settembre 2014 S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO CHECK LIST VISTO DI CONFORMITA COMPENSAZIONE CREDITI TRIBUTARI DA DICHIARAZIONI PF E SP Renzo Radicioni Milano, 23 settembre 2014 S.A.F. SCUOLA DI ALTA FORMAZIONE

LE NOVITÀ DELLA MANOVRA DI FINE ANNO DL 201 /2011

LE NOVITÀ DELLA MANOVRA DI FINE ANNO DL 201 /2011 Articolo 1: ACE Prevista una deduzione nella determinazione del reddito di impresa data dal rendimento nozionale degli incrementi di capitale proprio.

LE NOVITÀ DELLA MANOVRA DI FINE ANNO DL 201 /2011 Articolo 1: ACE Prevista una deduzione nella determinazione del reddito di impresa data dal rendimento nozionale degli incrementi di capitale proprio.

ACCERTAMENTO CON ADESIONE

DIRITTO TRIBUTARIO Dr. Maurizio Tambascia ACCERTAMENTO CON ADESIONE 2016 Definizione. L accertamento con adesione (detto anche concordato ) è una procedura di accertamento effettuato in contraddittorio

DIRITTO TRIBUTARIO Dr. Maurizio Tambascia ACCERTAMENTO CON ADESIONE 2016 Definizione. L accertamento con adesione (detto anche concordato ) è una procedura di accertamento effettuato in contraddittorio

REGIME FORFETTARIO ASSOCIAZIONI SPORTIVE DILETTANTATISTICHE

REGIME FORFETTARIO ASSOCIAZIONI SPORTIVE DILETTANTATISTICHE Una sintesi dei principali benefici previsti dal regime forfetario riservato alle Associazioni sportive dilettantistiche: requisiti, condizioni

REGIME FORFETTARIO ASSOCIAZIONI SPORTIVE DILETTANTATISTICHE Una sintesi dei principali benefici previsti dal regime forfetario riservato alle Associazioni sportive dilettantistiche: requisiti, condizioni

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE ESERCITAZIONE PRATICA ESTRATTO DA BILANCIO DI VERIFICA DI ALFA S.P.A. AL

PRESTAZIONI DI SERVIZI 2.414.000,00 RICAVI DI VENDITA 2.414.000,00 AFFITTI ATTIVI 61.653,00 IMPIANTI 1.500,00 PROVENTI DIVERSI 3.000,64 ARROTONDAMENTI ATTIVI 7,61 affitto di un immobile non strumentale

PRESTAZIONI DI SERVIZI 2.414.000,00 RICAVI DI VENDITA 2.414.000,00 AFFITTI ATTIVI 61.653,00 IMPIANTI 1.500,00 PROVENTI DIVERSI 3.000,64 ARROTONDAMENTI ATTIVI 7,61 affitto di un immobile non strumentale

DL n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA

- Novità in materia di IVA") DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA Circolare n. 13 1 1 PREMESSA Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018 n. 247, è stato emanato il c.d.

DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA Circolare n. 13 1 1 PREMESSA Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018 n. 247, è stato emanato il c.d.

Studio Dott. Begni & Associati NEWS 18/2015

Brescia, lì 0.06.2015 SPETT.LE CLIENTE Oggetto: OMAGGI 1 DI BENI RIGUARDANTI LA PROPRIA ATTIVITA Beni ceduti gratuitamente a titolo di omaggio La cessione gratuita a terzi di beni dell attività, ai fini

Brescia, lì 0.06.2015 SPETT.LE CLIENTE Oggetto: OMAGGI 1 DI BENI RIGUARDANTI LA PROPRIA ATTIVITA Beni ceduti gratuitamente a titolo di omaggio La cessione gratuita a terzi di beni dell attività, ai fini

APPROFONDIMENTI PER LA CLIENTELA

APPROFONDIMENTI PER LA CLIENTELA N. 26/2018 DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA 1 1 PREMESSA Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018

APPROFONDIMENTI PER LA CLIENTELA N. 26/2018 DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) - Novità in materia di IVA 1 1 PREMESSA Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018

Indice 467. Capitolo Primo FONTI DEL DIRITTO DOTTRINA E GIURISPRUDENZA NELLA MATERIA TRIBUTARIA

Indice 467 Presentazione... p. 7 Capitolo Primo FONTI DEL DIRITTO DOTTRINA E GIURISPRUDENZA NELLA MATERIA TRIBUTARIA 1. Le fonti del diritto e la scala gerarchica...» 9 2. L efficacia temporale delle norme

Indice 467 Presentazione... p. 7 Capitolo Primo FONTI DEL DIRITTO DOTTRINA E GIURISPRUDENZA NELLA MATERIA TRIBUTARIA 1. Le fonti del diritto e la scala gerarchica...» 9 2. L efficacia temporale delle norme

INDICE INTRODUZIONE. Capitolo Primo LA NOZIONE DI TRIBUTO. Capitolo Secondo LE FONTI NORMATIVE DEL SISTEMA TRIBUTARIO. Parte Prima

INTRODUZIONE Capitolo Primo LA NOZIONE DI TRIBUTO 1. L ampio genus delle prestazioni imposte 3 2. La nozione di tributo 4 Capitolo Secondo LE FONTI NORMATIVE DEL SISTEMA TRIBUTARIO 1. Premessa 9 2. Il

INTRODUZIONE Capitolo Primo LA NOZIONE DI TRIBUTO 1. L ampio genus delle prestazioni imposte 3 2. La nozione di tributo 4 Capitolo Secondo LE FONTI NORMATIVE DEL SISTEMA TRIBUTARIO 1. Premessa 9 2. Il

Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Imposta sostitutiva per ricavi e compensi fino a euro

Imposta sostitutiva per ricavi e compensi fino a euro") Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Imposta sostitutiva per ricavi e compensi fino a 100.000 euro 1 Nuova «flat tax» La L. 145/2018 (legge di bilancio 2019) introduce un sistema di tassazione

Paola Rivetti (Avvocato - Gruppo di studio EUTEKNE) Imposta sostitutiva per ricavi e compensi fino a 100.000 euro 1 Nuova «flat tax» La L. 145/2018 (legge di bilancio 2019) introduce un sistema di tassazione

LA REGOLARIZZAZIONE DELLO SPLAFONAMENTO

Periodico quindicinale FE n. 05 12 marzo 2014 LA REGOLARIZZAZIONE DELLO SPLAFONAMENTO ABSTRACT L utilizzo del plafond IVA oltre il limite disponibile, c.d. splafonamento, è punito con la gravosa sanzione

Periodico quindicinale FE n. 05 12 marzo 2014 LA REGOLARIZZAZIONE DELLO SPLAFONAMENTO ABSTRACT L utilizzo del plafond IVA oltre il limite disponibile, c.d. splafonamento, è punito con la gravosa sanzione

Con il DL n. 119, pubblicato sulla G.U n. 247, è stato emanato il c.d. decreto fiscale collegato alla legge di bilancio 2019.

CIRCOLARE 68 DEL 12 NOVEMBRE 2018 DECRETO FISCALE COLLEGATO NOVITÀ IN MATERIA DI IVA Rif. normativi e di prassi: DL 23.10.2018 n. 119 In sintesi Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018

CIRCOLARE 68 DEL 12 NOVEMBRE 2018 DECRETO FISCALE COLLEGATO NOVITÀ IN MATERIA DI IVA Rif. normativi e di prassi: DL 23.10.2018 n. 119 In sintesi Con il DL 23.10.2018 n. 119, pubblicato sulla G.U. 23.10.2018

Ai gentili Clienti dello Studio

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

I chiarimenti dell Agenzia sull aumento dell aliquota IVA ordinaria al 22%

Fiscal Flash La notizia in breve N. 279 06.11.2013 I chiarimenti dell Agenzia sull aumento dell aliquota IVA ordinaria al 22% L Agenzia con Circolare n.32/e del 5 novembre 2013 fornisce dei chiarimenti

Fiscal Flash La notizia in breve N. 279 06.11.2013 I chiarimenti dell Agenzia sull aumento dell aliquota IVA ordinaria al 22% L Agenzia con Circolare n.32/e del 5 novembre 2013 fornisce dei chiarimenti

- ASPETTI GENERALI DELLA DICHIARAZIONE IVA

INDICE Novità dei Modelli IVA 2012... pag. 9 Novità nella dichiarazione IVA annuale...» 9 Mod. IVA BASE 2012... pag. 12 Il Modello IVA BASE...» 12 Soggetti interessati...» 12 Soggetti esclusi...» 13 Caratteristiche

INDICE Novità dei Modelli IVA 2012... pag. 9 Novità nella dichiarazione IVA annuale...» 9 Mod. IVA BASE 2012... pag. 12 Il Modello IVA BASE...» 12 Soggetti interessati...» 12 Soggetti esclusi...» 13 Caratteristiche

DIRITTO TRIBUTARIO QUIZ per Sezioni B e D (in vigore dal )

") DIRITTO TRIBUTARIO QUIZ per Sezioni B e D (in vigore dal 24.05.2017) 1) Da quanti caratteri è formato il codice fiscale? A [ ] Da diciotto caratteri alfanumerici. B [ ] Da quindici caratteri numerici C

DIRITTO TRIBUTARIO QUIZ per Sezioni B e D (in vigore dal 24.05.2017) 1) Da quanti caratteri è formato il codice fiscale? A [ ] Da diciotto caratteri alfanumerici. B [ ] Da quindici caratteri numerici C

Le scadenze di ottobre 2017

Le scadenze di ottobre 2017 di Commercialista telematico Pubblicato il 2 ottobre 2017 Segnaliamo alcune delle principali scadenze fiscali del mese Gli adempimenti fiscali e previdenziali scadenti di sabato

Le scadenze di ottobre 2017 di Commercialista telematico Pubblicato il 2 ottobre 2017 Segnaliamo alcune delle principali scadenze fiscali del mese Gli adempimenti fiscali e previdenziali scadenti di sabato

Circolare n. 4/2002. Copyright 2002 Acerbi & Associati

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE Circolare n. 4/2002 Le semplificazioni di cui al D.P.R. 7 dicembre 2001 n. 435: soppressione della dichiarazione

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE Circolare n. 4/2002 Le semplificazioni di cui al D.P.R. 7 dicembre 2001 n. 435: soppressione della dichiarazione

SEZIONE DESCRIZIONE ASSENZA E.C. VENDITA EXTRA AGRICOLA

PDC Professionisti CODICE SEZIONE DESCRIZIONE ASSENZA E.C. VENDITA EXTRA AGRICOLA 00088 R MOVIMENTO PROFORMA SI 18010 R COMPENSI DERIVANTI DALL@ATTIVITA@ PROFESSIONALE O ARTISTICA 18011 R CORRISPETTIVI

PDC Professionisti CODICE SEZIONE DESCRIZIONE ASSENZA E.C. VENDITA EXTRA AGRICOLA 00088 R MOVIMENTO PROFORMA SI 18010 R COMPENSI DERIVANTI DALL@ATTIVITA@ PROFESSIONALE O ARTISTICA 18011 R CORRISPETTIVI

Estensione dell ambito applicativo dello split payment - Novità del DL n. 50 conv. L n. 96 e del DM

Circolare informativa n. 31 Estensione dell ambito applicativo dello split payment - Novità del DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 e del DM 27.6.2017 1 PREMESSA L art. 1 del DL 24.4.2017 n. 50,

Circolare informativa n. 31 Estensione dell ambito applicativo dello split payment - Novità del DL 24.4.2017 n. 50 conv. L. 21.6.2017 n. 96 e del DM 27.6.2017 1 PREMESSA L art. 1 del DL 24.4.2017 n. 50,

INDICE SOMMARIO PARTE GENERALE

PARTE GENERALE 1. Disposizioni fondamentali... 3 1.1. Costituzione della Repubblica italiana... 3 1.2. Trattato che istituisce la Comunità europea (Artt. 1-14, 23-27, 39, 43, 49-50, 56, 58, 87-95, 226-228,

PARTE GENERALE 1. Disposizioni fondamentali... 3 1.1. Costituzione della Repubblica italiana... 3 1.2. Trattato che istituisce la Comunità europea (Artt. 1-14, 23-27, 39, 43, 49-50, 56, 58, 87-95, 226-228,

INDICE GENERALE *** TITOLO I Disposizioni generali

INDICE GENERALE *** Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 - Istituzione e disciplina dell'imposta sul valore aggiunto. (Gazzetta ufficiale 11 novembre 1972, n. 292, suppl. ord.

INDICE GENERALE *** Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 - Istituzione e disciplina dell'imposta sul valore aggiunto. (Gazzetta ufficiale 11 novembre 1972, n. 292, suppl. ord.

COME AVVIARE UNA ATTIVITÀ

COME AVVIARE UNA ATTIVITÀ 1. Come avviare la professione 2. Aprire la partita IVA: scelta del regime fiscale 3. Costo della gestione 4. Adempimenti e scadenze 5. I contributi previdenziali INPGI 6. Dal

COME AVVIARE UNA ATTIVITÀ 1. Come avviare la professione 2. Aprire la partita IVA: scelta del regime fiscale 3. Costo della gestione 4. Adempimenti e scadenze 5. I contributi previdenziali INPGI 6. Dal

Circolare n. 1-bis. del 10 gennaio Il regime fiscale dei contribuenti minimi e marginali - Principali novità INDICE

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1-bis del 10 gennaio 2008 Il regime fiscale dei contribuenti

L IMPOSTA SUL VALORE AGGIUNTO

L IMPOSTA SUL VALORE AGGIUNTO LE IMPOSTE SONO LA PRINCIPALE FONTE DI ENTRATE CON CUI LO STATO FINANZIA I SERVIZI CHE FORNISCE ALLA COLLETTIVITA. ESSE SI DISTINGUONO IN IMPOSTE DIRETTE E IMPOSTE INDIRETTE.

L IMPOSTA SUL VALORE AGGIUNTO LE IMPOSTE SONO LA PRINCIPALE FONTE DI ENTRATE CON CUI LO STATO FINANZIA I SERVIZI CHE FORNISCE ALLA COLLETTIVITA. ESSE SI DISTINGUONO IN IMPOSTE DIRETTE E IMPOSTE INDIRETTE.

2. COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA

INFORMATIVA N. 8 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL SECONDO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. RIPRISTINO DEGLI ELENCHI INTRASTAT Attraverso comunicato

INFORMATIVA N. 8 / 2017 Ai gentili Clienti dello Studio Oggetto: PRINCIPALI SCADENZE DEL SECONDO TRIMESTRE 2017 Si ricordano le seguenti novità : 1. RIPRISTINO DEGLI ELENCHI INTRASTAT Attraverso comunicato

' ( ' ))* + * ' ( ), )- + '. # + $ $ $

)* + * ' ( ), )- + '. # + $ $ $") !!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

!!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

STUDIO LEGALE TRIBUTARIO LEO P.zza L. Ariosto, n LECCE Tel./fax:

STUDIO LEGALE TRIBUTARIO LEO P.zza L. Ariosto, n. 30-73100 LECCE Tel./fax: 0832 455433 www.studiotributarioleo.it e-mail: info@studiotributarioleo.it QUADRO SINOTTICO CONCERNENTE LE MODIFICHE AL REGIME

STUDIO LEGALE TRIBUTARIO LEO P.zza L. Ariosto, n. 30-73100 LECCE Tel./fax: 0832 455433 www.studiotributarioleo.it e-mail: info@studiotributarioleo.it QUADRO SINOTTICO CONCERNENTE LE MODIFICHE AL REGIME

DECRETO LEGGE COLLEGATO ALLA FINANZIARIA 2017

Circolare n. 5 del 27.10.2016 DECRETO LEGGE COLLEGATO ALLA FINANZIARIA 2017 E stato recentemente pubblicato sulla G.U. della Repubblica Italiana il Decreto Legge n. 193 del 22.10.2016 che contiene disposizioni

Circolare n. 5 del 27.10.2016 DECRETO LEGGE COLLEGATO ALLA FINANZIARIA 2017 E stato recentemente pubblicato sulla G.U. della Repubblica Italiana il Decreto Legge n. 193 del 22.10.2016 che contiene disposizioni

OGGETTO: Novità in materia di IVA - DL n. 119 (c.d. decreto fiscale collegato )

") Genova, 6 novembre 2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 11/2018 OGGETTO: Novità in materia di IVA - DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) Con il DL 23.10.2018 n. 119, pubblicato

Genova, 6 novembre 2018 Ai Signori Clienti Loro Sedi CIRCOLARE N. 11/2018 OGGETTO: Novità in materia di IVA - DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) Con il DL 23.10.2018 n. 119, pubblicato

IL METODO DELLA PARTITA DOPPIA OBIETTIVI, STRUMENTI, METODI

IL METODO DELLA PARTITA DOPPIA OBIETTIVI, STRUMENTI, METODI CONTABILITÀ OBIETTIVI STRUMENTI METODO FORMA 2 CONTABILITÀ : : obiettivi RACCOLTA INFORMAZIONI NECESSARIE PER: GESTIRE COMUNICARE: ALL INTERNO

IL METODO DELLA PARTITA DOPPIA OBIETTIVI, STRUMENTI, METODI CONTABILITÀ OBIETTIVI STRUMENTI METODO FORMA 2 CONTABILITÀ : : obiettivi RACCOLTA INFORMAZIONI NECESSARIE PER: GESTIRE COMUNICARE: ALL INTERNO

MANUALE DI CONTABILITÀ AZIENDALE

MANUALE DI CONTABILITÀ AZIENDALE di Paolo Montinari IMPORTANTE Il volume è disponibile anche in versione pdf Le istruzioni per scaricare il file sono a pag. 477 Indice sistematico Capitolo 1 - La contabilità

MANUALE DI CONTABILITÀ AZIENDALE di Paolo Montinari IMPORTANTE Il volume è disponibile anche in versione pdf Le istruzioni per scaricare il file sono a pag. 477 Indice sistematico Capitolo 1 - La contabilità

S T U D I O G O R I N I

Como, 9.11.2018 INFORMATIVA N. 24/2018 DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) Novità in materia di IVA INDICE 1. Premessa... pag. 2 2. Novità in materia di IVA... pag. 2 Informativa n.

Como, 9.11.2018 INFORMATIVA N. 24/2018 DL 23.10.2018 n. 119 (c.d. decreto fiscale collegato ) Novità in materia di IVA INDICE 1. Premessa... pag. 2 2. Novità in materia di IVA... pag. 2 Informativa n.

PROGRAMMA MASTER AGGIORNAMENTO TRIBUTARIO 2019 IN VIDEOCONFERENZA 1 GIORNATA. Martedì 2 aprile 2019 orario

PROGRAMMA MASTER AGGIORNAMENTO TRIBUTARIO 2019 IN VIDEOCONFERENZA 1 GIORNATA Martedì 2 aprile 2019 orario 14.30 18.30 Ordine di Roma Elementi di diritto tributario CODICE MATERIA D7.2 introduzione al diritto

PROGRAMMA MASTER AGGIORNAMENTO TRIBUTARIO 2019 IN VIDEOCONFERENZA 1 GIORNATA Martedì 2 aprile 2019 orario 14.30 18.30 Ordine di Roma Elementi di diritto tributario CODICE MATERIA D7.2 introduzione al diritto

OTTOBRE OTTOBRE

OTTOBRE 2011 Le principali scadenze contabili fiscali ed amministrative del mese Gli adempimenti previdenziali e fiscali che scadono di sabato o di giorno festivo sono da considerare tempestivi se eseguiti

OTTOBRE 2011 Le principali scadenze contabili fiscali ed amministrative del mese Gli adempimenti previdenziali e fiscali che scadono di sabato o di giorno festivo sono da considerare tempestivi se eseguiti

L Imposta sul valore aggiunto (I.V.A.): caratteri del tributo

: caratteri del tributo") L Imposta sul valore aggiunto (I.V.A.): caratteri del tributo L IVA è una imposta di origine comunitaria, che sostituisce la precedente, eterogenea, tassazione degli Stati Comunitari e che, per l Italia

L Imposta sul valore aggiunto (I.V.A.): caratteri del tributo L IVA è una imposta di origine comunitaria, che sostituisce la precedente, eterogenea, tassazione degli Stati Comunitari e che, per l Italia

PRINCIPALI SCADENZE DAL 16 DICEMBRE 2014 AL 15 GENNAIO 2015

PRINCIPALI SCADENZE DAL 16 DICEMBRE 2014 AL 15 GENNAIO 2015 Di seguito evidenziamo i principali adempimenti dal 16 Dicembre al 15 Gennaio 2015, con il commento dei principali termini di prossima scadenza.

PRINCIPALI SCADENZE DAL 16 DICEMBRE 2014 AL 15 GENNAIO 2015 Di seguito evidenziamo i principali adempimenti dal 16 Dicembre al 15 Gennaio 2015, con il commento dei principali termini di prossima scadenza.

STUDIO MODENA ESTENSE SRL CIRCOLARE SPECIALE ACCONTO IVA Pagine da 1 a 5

STUDIO MODENA ESTENSE SRL CIRCOLARE SPECIALE ACCONTO IVA 2008 Pagine da 1 a 5 1 Acconto IVA 2008 Il 29 dicembre 2008 (primo giorno lavorativo non festivo successivo al 27 dicembre) 1 scade il termine per

STUDIO MODENA ESTENSE SRL CIRCOLARE SPECIALE ACCONTO IVA 2008 Pagine da 1 a 5 1 Acconto IVA 2008 Il 29 dicembre 2008 (primo giorno lavorativo non festivo successivo al 27 dicembre) 1 scade il termine per

Situazione contabile finale, assestamenti e chiusura dei conti

164 Scuola Duemila Esercitazioni per il 2007 Situazione operativa n. 3 Situazione contabile finale, assestamenti e chiusura dei conti Obiettivi Saper fare: redigere le scritture di assestamento ed effettuare

164 Scuola Duemila Esercitazioni per il 2007 Situazione operativa n. 3 Situazione contabile finale, assestamenti e chiusura dei conti Obiettivi Saper fare: redigere le scritture di assestamento ed effettuare

Per inquadrare il trattamento fiscale degli omaggi natalizi è necessario distinguere tra le seguenti variabili:

Omaggi natalizi 2009-12-11 17:42:31 Per inquadrare il trattamento fiscale degli omaggi natalizi è necessario distinguere tra le seguenti variabili: - I beni-omaggio sono o meno oggetto dell attività esercitata

Omaggi natalizi 2009-12-11 17:42:31 Per inquadrare il trattamento fiscale degli omaggi natalizi è necessario distinguere tra le seguenti variabili: - I beni-omaggio sono o meno oggetto dell attività esercitata

Riferimenti: Provv del CM 1/E del RM 87/E del ***** COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE

Circolare numero: 09 2017 Oggetto: Comunicazione dati fattura Data: 25 luglio 2017 Parole Chiave: Comunicazione Riferimenti: Provv. 58793 del 27.03.2017 - CM 1/E del 07.02.201 RM 87/E del 05.07.2017 *****

Circolare numero: 09 2017 Oggetto: Comunicazione dati fattura Data: 25 luglio 2017 Parole Chiave: Comunicazione Riferimenti: Provv. 58793 del 27.03.2017 - CM 1/E del 07.02.201 RM 87/E del 05.07.2017 *****

NOVITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE

Circolare informativa per la clientela n. 4/2011 del 3 febbraio 2011 VITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE In questa Circolare 1. Modello Iva 2011

Circolare informativa per la clientela n. 4/2011 del 3 febbraio 2011 VITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE In questa Circolare 1. Modello Iva 2011

Le principali scadenze fiscali di Agosto 2018

Le principali scadenze fiscali di Agosto 2018 di Commercialista telematico Pubblicato il 1 agosto 2018 Ecco un elenco delle principali scadenze fiscali del mese di Agosto 2018 1 AGOSTO CONTENZIOSO TRIBUTARIO

Le principali scadenze fiscali di Agosto 2018 di Commercialista telematico Pubblicato il 1 agosto 2018 Ecco un elenco delle principali scadenze fiscali del mese di Agosto 2018 1 AGOSTO CONTENZIOSO TRIBUTARIO

Circolare N. 149 del 28 Settembre 2016

Circolare N. 149 del 28 Settembre 2016 Collegato manovra: le novità del DL n. 193/2016 (DL n. 193 del 22.10.2016) Gentile cliente, con la presente desideriamo informarla che con il DL n. 193 del 22.10.2016

Circolare N. 149 del 28 Settembre 2016 Collegato manovra: le novità del DL n. 193/2016 (DL n. 193 del 22.10.2016) Gentile cliente, con la presente desideriamo informarla che con il DL n. 193 del 22.10.2016

In particolare l attività dell ufficio è

L'errato codice tributo di Antonino Pernice Pubblicato il 14 ottobre 2010 1. FATTO Nel caso concreto l Ufficio ha provveduto a notificare al contribuente la cartella di pagamento, a seguito di iscrizione

L'errato codice tributo di Antonino Pernice Pubblicato il 14 ottobre 2010 1. FATTO Nel caso concreto l Ufficio ha provveduto a notificare al contribuente la cartella di pagamento, a seguito di iscrizione

INDICE. Parte Prima - DICHIARAZIONE ANNUALE IVA. Sezione Prima - ASPETTI GENERALI DELLA DICHIARAZIONE IVA

INDICE Parte Prima - DICHIARAZIONE ANNUALE IVA Premessa... pag. 12 Dichiarazione annuale IVA...» 12 Comunicazione dati delle liquidazioni periodiche IVA...» 12 Spesometro...» 12 Esterometro...» 13 Sezione

INDICE Parte Prima - DICHIARAZIONE ANNUALE IVA Premessa... pag. 12 Dichiarazione annuale IVA...» 12 Comunicazione dati delle liquidazioni periodiche IVA...» 12 Spesometro...» 12 Esterometro...» 13 Sezione