Principi contabili italiani Doc. n. 15

|

|

|

- Claudio Angelini

- 6 anni fa

- Visualizzazioni

Transcript

1 OIC 15 CREDITI 1

2 Con riguardo ai temi di dettaglio, rispetto al precedente OIC 15 (nella versione rivista del 13 luglio 2005) si è provveduto a: fornire alcuni chiarimenti in ordine allo scorporo/attualizzazione dei crediti; precisare che nel caso di vendita a rate con riserva della proprietà si iscrive in sede di consegna del bene il ricavo della vendita dal momento che il mantenimento della proprietà assolve solo ad una funzione di garanzia, mentre i rischi e i benefici connessi alla proprietà sono immediatamente trasferiti; chiarire alcuni aspetti del procedimento di valutazione collettiva dei crediti (concetto di classi omogenee), nonché alcuni aspetti specifici delle svalutazioni dei crediti (crediti assistiti da garanzie o assicurati). La nuova versione del principio prevede, inoltre, una sezione dedicata al tema della cancellazione dei crediti nella quale si propone un modello contabile basato sul trasferimento dei rischi! il nuovo principio permette tale cancellazione solo nel caso di operazioni che trasferiscono sostanzialmente tutti i rischi inerenti al credito oggetto di smobilizzo. 2

3 FINALITA Il principio contabile OIC 15 ha lo scopo di disciplinare i criteri per la rilevazione, classificazione e valutazione dei crediti, nonché le informazioni da presentare nella nota integrativa. AMBITO DI APPLICAZIONE Il presente principio contabile è destinato alle società che redigono i bilanci d esercizio in base alle disposizioni del codice civile. Il principio non affronta la trattazione degli aspetti connessi ai: - crediti derivanti da operazioni di compravendita con obbligo di retrocessione (OIC 12 Composizione e schemi del bilancio d esercizio ); - crediti derivanti da operazioni di cash pooling (OIC 14 Disponibilità liquide ); - crediti rappresentati da titoli di debito (OIC 20 Titoli di debito ); - crediti tributari e imposte anticipate (OIC 25 Imposte sul reddito ); - crediti verso soci per versamenti ancora dovuti (OIC 28 Patrimonio netto ). 3

4 DEFINIZIONE I crediti rappresentano diritti ad esigere, ad una scadenza individuata o individuabile, determinati ammontari di disponibilità liquide da clienti o da altri soggetti. " le cambiali attive rappresentano titoli di credito che contengono un ordine o una promessa incondizionata di pagamento verso il portatore del titolo, che pertanto ha il diritto tutelato dalla legge di esigere il pagamento. Le indicazioni fornite nel presente principio sono applicabili anche alle cambiali attive. " le ricevute bancarie (o RIBA) sono strumenti che contengono un ordine di incasso disposto dal creditore ad un istituto finanziario (banca assuntrice) per la riscossione di crediti verso propri clienti derivanti da operazioni commerciali comprovate da fatture. Esse non costituiscono titoli di credito, bensì strumenti per l'incasso dei crediti. 4

5 CLASSIFICAZIONE E CONTENUTO DELLE VOCI L art c.c. prevede che i crediti siano esposti nell attivo patrimoniale nella voce BIII2 relativa ai crediti iscritti nelle immobilizzazioni finanziarie e nella voce CII relativa ai crediti facenti parte dell attivo circolante, a seconda della loro natura e destinazione: B III 2 crediti: a. b. verso imprese controllate; verso imprese collegate; c. d. verso controllanti; verso altri; C II Crediti: 1. verso clienti; 2. verso imprese controllate; 3. verso imprese collegate; 4. verso controllanti; 4-bis) crediti tributari; 4-ter) imposte anticipate; 5. verso altri. Ciascuna delle voci dei crediti iscritti fra le immobilizzazioni e l'attivo circolante è suddivisa in base alla scadenza tra crediti esigibili entro/oltre l esercizio successivo. 5

degli stessi rispetto all'attività ordinaria.")

6 La classificazione dei crediti tra l attivo circolante e le immobilizzazioni finanziarie è effettuata sulla base del ruolo svolto dalle diverse attività nell'ambito dell'ordinaria gestione aziendale! la classificazione dei valori patrimoniali attivi si fonda sul criterio della destinazione (o dell origine) degli stessi rispetto all'attività ordinaria. In particolare, il legislatore richiede la separata indicazione: dei crediti considerati tra le immobilizzazioni finanziarie (cioè di origine finanziaria) i cui importi sono esigibili entro l'esercizio successivo (si veda voce BIII2 dell'attivo); dei crediti ricompresi nell'attivo circolante (tendenzialmente di origine commerciale) i cui importi sono esigibili oltre l'esercizio successivo (si veda voce CII dell'attivo). L art. 2424, comma 2, c.c. prevede che se un elemento dell'attivo o del passivo ricade sotto più voci dello schema, nella nota integrativa deve annotarsi, qualora ciò sia necessario ai fini della comprensione del bilancio, la sua appartenenza anche a voci diverse da quella nella quale è iscritto. L art. 2427, numero 5 6, c.c. richiede in nota integrativa, distintamente per ciascuna voce, l'ammontare dei crediti e dei debiti di durata residua superiore a cinque anni. I crediti verso imprese controllate, collegate o controllanti, come definite ai sensi dell'art c.c., sono rilevati nelle apposite voci BIII2 (crediti finanziari) o CII4 (crediti commerciali). 6

7 Nella voce B10d) del conto economico svalutazioni dei crediti compresi nell attivo circolante e delle disponibilità liquide, si classificano gli accantonamenti e le svalutazioni dei crediti commerciali e diversi iscritti nell attivo circolante. Nella voce D19b) svalutazioni di immobilizzazioni finanziarie che non costituiscono partecipazioni, si classificano gli accantonamenti e le svalutazioni di crediti finanziari iscritti nelle immobilizzazioni finanziarie. Le perdite realizzate su crediti non derivanti da valutazioni, si classificano nella voce B14 oneri diversi di gestione del conto economico, previo l utilizzo dell eventuale fondo svalutazione crediti. L art bis c.c., che disciplina il bilancio in forma abbreviata, prevede che lo stato patrimoniale comprende solo le voci contrassegnate nell art con lettere maiuscole e con numeri romani. Nella voce CII possono essere ricomprese le voci A Crediti verso soci per versamenti ancora dovuti e D Ratei e risconti. In ogni caso nella voce CII, devono essere separatamente indicati i crediti esigibili entro e oltre l esercizio successivo. 7

8 RILEVAZIONE INIZIALE I crediti da iscriversi in bilancio devono rappresentare validi diritti ad esigere ammontari di disponibilità liquide da clienti o da altri terzi. I crediti originati da ricavi per operazioni di vendita di beni o prestazione di servizi sono rilevati in base al principio della competenza quando si verificano entrambe le seguenti condizioni: il processo produttivo dei beni o dei servizi è stato completato; lo scambio è già avvenuto, si è cioè verificato il passaggio sostanziale e non formale del titolo di proprietà.! In caso di vendita di beni tale momento è convenzionalmente rappresentato dalla spedizione o consegna dei beni mobili,! per i beni per i quali è richiesto l atto pubblico (immobili e beni mobili) dalla data della stipulazione del contratto di compravendita.! in caso di prestazioni di servizi lo scambio si considera avvenuto quanto il servizio è reso, cioè la prestazione è effettuata. I crediti che si originano per ragioni differenti dallo scambio di beni e servizi (ad esempio per operazioni di finanziamento) sono iscrivibili in bilancio se sussiste titolo al credito, e cioè se essi rappresentano effettivamente obbligazione di terzi verso l'impresa 8

9 SCORPORO DI INTERESSI ATTIVI IMPLICITI Scorporo interessi attivi impliciti inclusi nel ricavo di vendita di beni o prestazione di servizi Se i termini di pagamento sono lunghi, il mantenimento di condizioni finanziarie fisiologiche comporta la necessità di ottenere un corrispettivo, ossia un interesse, per il periodo di indisponibilità del numerario. Tale interesse può essere chiaramente esplicitato ovvero deve ritenersi implicito nel ricavo e quindi nel credito! se rilevante, si rende necessario scorporare dal prezzo un interesse appropriato, cioè il corrispettivo finanziario. I crediti commerciali con scadenza oltre i 12 mesi dal momento della rilevazione iniziale, senza corresponsione di interessi, o con interessi irragionevolmente bassi, si rilevano inizialmente al valore nominale e cioè in base all effettivo diritto di credito che essi rappresentano. In contropartita la componente reddituale è rilevata distintamente tra: il ricavo relativo alla vendita del bene a pronti o alla prestazione di servizi! è rappresentato dal corrispettivo a pronti del bene/servizio; gli interessi attivi impliciti relativi alla dilazione di pagamento! si determinano per differenza tra il valore nominale del credito e l ammontare del corrispettivo a pronti e si rileva inizialmente tra i risconti passivi. 9

10 Lo scorporo degli interessi attivi dal ricavo di vendita di beni o servizi non si applica in questi casi: - agli acconti ed in generale agli ammontari che non richiedono restituzione in futuro; ai crediti che hanno un tasso d interesse basso per effetto di specifiche norme di legge; agli ammontari che intendono rappresentare garanzie o cauzioni date all'altra parte di un contratto. Il tasso d'interesse è quello della data dell'operazione, cioè del tempo in cui sorge il credito e l'impresa concede la dilazione di pagamento! tale tasso ed il valore nominale del credito non sono quindi modificati durante la durata del credito, fatta eccezione per le svalutazioni relative ad inesigibilità. 10

11 Crediti finanziari a medio - lungo termine senza interessi o con interessi sensibilmente bassi I crediti finanziari a media/lunga scadenza concessi a debitori senza la corresponsione di interessi o con interessi irragionevolmente bassi sono rilevati al loro valore nominale. Tali crediti, non derivando da operazioni di scambio di beni e servizi, non richiedono al momento della rilevazione iniziale la scissione tra il valore del bene/ servizio e la componente finanziaria! quest ultima determinata come differenza tra il valore nominale del credito e il valore attuale dei flussi finanziari derivanti dal credito, è indicata nella nota integrativa. 11

12 VALUTAZIONI E RILEVAZIONI SUCCESSIVE L art. 2426, numero 8, c.c. dispone che i crediti devono essere iscritti secondo il valore presumibile di realizzazione. Il valore nominale dei crediti è pertanto rettificato per tenere conto di: perdite previste per inesigibilità, rettifiche di fatturazione, sconti ed abbuoni, altre cause di minor realizzo. RETTIFICHE PER INADEMPIMENTO Il valore nominale dei crediti è rettificato tramite un fondo di svalutazione per tenere conto della possibilità che il debitore non adempia integralmente ai propri impegni contrattuali. Il fondo svalutazione crediti rettifica i crediti iscritti nell attivo. 12

13 Tecnicamente, lo stanziamento al fondo svalutazione crediti può avvenire tramite: analisi dei singoli crediti e determinazione delle perdite presunte per ciascuna situazione di anomalia già manifestatasi o ragionevolmente prevedibile; stima, in base all'esperienza e ad ogni altro elemento utile, delle ulteriori perdite che si presume si dovranno subire sui crediti in essere alla data di bilancio. L accantonamento al fondo svalutazione dei crediti assistiti da garanzie (ad esempio pegno, ipoteca, fidejussione) tiene conto degli effetti relativi all escussione delle garanzie. Il fondo svalutazione crediti accantonato alla fine dell esercizio è utilizzato negli esercizi successivi a copertura di perdite realizzate sui crediti. 13

14 RETTIFICHE DI CREDITI " Rettifiche di fatturazione! è frequente che successivamente alla data di bilancio vi siano resi di merci o prodotti da parte dei clienti o comunque si debba procedere a rettifiche di fatturazione (relativi a ricavi già iscritti al conto economico) Le rettifiche delle vendite rappresentano componenti negativi di reddito corrispondenti ad una diminuzione dei ricavi di vendita già rilevati. Le note di credito, già emesse o da emettere, di competenza dell esercizio rettificano i crediti ed i corrispondenti ricavi. " Sconti e abbuoni! di natura finanziaria (per esempio per pagamento a pronta cassa) sono rilevati al momento dell'incasso. INTERESSI SU CREDITI E CAMBIALI ATTIVE Gli interessi attivi su crediti e cambiali attive sono riconosciuti per competenza, proporzionalmente al credito in essere. L'interesse attivo su crediti e cambiali attive, e l'interesse passivo sul finanziamento sono riconosciuti per competenza separatamente: gli interessi attivi proporzionalmente al credito ed alla durata residua; gli interessi passivi proporzionalmente al debito per lo sconto od il finanziamento ed alla durata residua. 14

15 Casi particolari " Crediti incassabili con un attività diversa dai fondi liquidi! sono valutati al valore corrente realizzabile di mercato di tali attività. - se il debitore ha l'opzione di pagare con disponibilità liquide o altra attività, il credito, per il principio della prudenza, è esposto al minore tra il valore incassabile per contanti ed il valore corrente delle attività. - se l'opzione è del creditore, è esposto in base all ammontare relativo alla scelta che si prevede verrà effettuata. " Crediti dati a garanzia di prestiti! sono mantenuti nello stato patrimoniale. " Crediti indicizzati! il valore del credito è adeguato in funzione della variazione del parametro di indicizzazione. " Interessi soggetti a condizione! alcuni contratti prevedono il pagamento di interessi attivi al verificarsi di determinati condizioni o eventi. Tali interessi sono riconosciuti solo al momento in cui l'incasso è certo, che solitamente coincide con l'incasso stesso. 15

16 CANCELLAZIONE DEI CREDITI La società cancella il credito dal bilancio quando: a) i diritti contrattuali sui flussi finanziari derivanti dal credito si estinguono; b) la titolarità dei diritti contrattuali sui flussi finanziari derivanti dal credito è trasferita e con essa sono trasferiti sostanzialmente tutti i rischi inerenti il credito. Quando il credito è cancellato dal bilancio a seguito di un operazione di cessione che comporta il trasferimento sostanziale di tutti i rischi, la differenza tra corrispettivo e valore di rilevazione del credito al momento della cessione è rilevata come perdita da cessione da iscriversi alla voce B14 del conto economico. Quando la cessione del credito non comporta la sua cancellazione dal bilancio perché la società non ha trasferito sostanzialmente tutti i rischi, il credito che rimane iscritto in bilancio è assoggettato alle regole generali di valutazione previste da questo principio. Qualora a seguito della cessione siano stati trasferiti sostanzialmente tutti i rischi inerenti il credito ma rimangano in capo al cedente taluni rischi minimali, potrebbe essere necessario, se ricorrono le condizioni previste dall OIC 31 Fondi per rischi e oneri e Trattamento di Fine Rapporto, effettuare un apposito accantonamento. 16

i criteri applicati nelle valutazioni, nelle rettifiche di valore e nella conversione dei valori non espressi")

17 Nota Integrativa L art c.c. comma 1, richiede di indicare le seguenti informazioni nella nota integrativa: 1) i criteri applicati nelle valutazioni, nelle rettifiche di valore e nella conversione dei valori non espressi all'origine in euro; 2) le svalutazioni effettuate nell esercizio per quanto riguarda i crediti classificati tra le immobilizzazioni finanziarie; 4) le variazioni intervenute nella consistenza delle voci delle altre voci dell attivo e del passivo; 6) distintamente per ciascuna voce, l ammontare dei crediti e dei debiti di durata residua superiore a cinque anni, e dei debiti assistiti da garanzie reali su beni sociali, con specifica indicazione della natura delle garanzie e con specifica ripartizione secondo le aree geografiche;. La nota integrativa fornisce evidenza dei crediti finanziari senza corresponsione di interessi o con interessi irragionevolmente bassi e della componente finanziaria che sarebbe stata rilevata qualora fossero stati applicati i criteri indicati al paragrafo. Si indica, altresì, anche l ammontare complessivo degli interessi attivi scorporati dal ricavo derivante dalla vendita di beni o la prestazione di servizi. 17

18 Nota Integrativa Ove rilevante, la nota integrativa indica inoltre: per i crediti incassabili oltre l'anno, se di ammontare particolarmente rilevante, il tasso d'interesse e le scadenze; l ammontare dei crediti per i quali sono state modificate le condizioni di pagamento ed il relativo effetto sul conto economico; l ammontare dei crediti dati in garanzia di propri debiti o impegni; l ammontare degli interessi di mora compresi nei crediti scaduti, distinguendo tra quelli ritenuti recuperabili e quelli ritenuti irrecuperabili; la natura e l ammontare di crediti verso debitori che hanno peculiari caratteristiche di cui è importante che il lettore del bilancio abbia conoscenza; la natura dei creditori e la composizione della voce BIII2d) e CII5 crediti verso altri Nella nota integrativa del bilancio in forma abbreviata sono omesse le informazioni richieste dai numeri 2 e 10 dell articolo 2427 c.c., c. 1! svalutazione dei crediti iscritti nelle immobilizzazioni e ripartizione geografica dei ricavi. 18

19 19

20 20

1 Bilancio d esercizio- Debiti

1 Bilancio d esercizio- Debiti 1 obbligazioni D DEBITI (art. 2424 c.c.) 2 obbligazioni convertibili 3 verso soci per finanziamenti 4 verso banche 5 verso altri finanziatori 6 acconti da clienti 7 verso

1 Bilancio d esercizio- Debiti 1 obbligazioni D DEBITI (art. 2424 c.c.) 2 obbligazioni convertibili 3 verso soci per finanziamenti 4 verso banche 5 verso altri finanziatori 6 acconti da clienti 7 verso

Il nuovo regime di deducibilità delle perdite su crediti

Alain Devalle (Università di Torino - Ordine di Torino) Il nuovo regime di deducibilità delle perdite su crediti 1 I crediti Valore di Iscrizione Valore nominale Fondo svalutazione crediti Valore di presumibile

Alain Devalle (Università di Torino - Ordine di Torino) Il nuovo regime di deducibilità delle perdite su crediti 1 I crediti Valore di Iscrizione Valore nominale Fondo svalutazione crediti Valore di presumibile

AZIENDA ENERGETICA S.P.A.-ETSCHWERKE AG

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

Sede in I - 39100 - BOLZANO Codice Fiscale 00101180214 - Numero Rea BZ - 4465 P.I.: 00101180214 Capitale Sociale Euro 442.263.000 i.v. Forma giuridica: società per azioni Settore di attività prevalente

PERDITE SU CREDITI: ANALISI DEL NUOVO PRINCIPIO CONTABILE OIC 15 E DELLA NORMATIVA FISCALE

PERDITE SU CREDITI: ANALISI DEL NUOVO PRINCIPIO CONTABILE OIC 15 E DELLA NORMATIVA FISCALE In giugno 2014, è stata pubblicata la versione definitiva del nuovo Principio Contabile OIC 15, applicabile ai

PERDITE SU CREDITI: ANALISI DEL NUOVO PRINCIPIO CONTABILE OIC 15 E DELLA NORMATIVA FISCALE In giugno 2014, è stata pubblicata la versione definitiva del nuovo Principio Contabile OIC 15, applicabile ai

EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE. Bilancio al 31/12/2014

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

Reg. Imp. 05984370154 Rea 1054640 EUROTRANCIATURA SPA - SOCIETA' UNIPERSONALE Società soggetta a direzione e coordinamento di EURO GROUP S.P.A. Società unipersonale Sede in VIA STELLA ROSA,48/50-20021

E.R.P. MASSA CARRARA SPA. Bilancio al 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

Reg. Imp. 01095200455 Rea MS-112653 E.R.P. MASSA CARRARA SPA Sede in VIA ROMA, 30-54033 CARRARA (MS) Capitale sociale Euro 3.000.000,00 i.v. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014

LO STATO PATRIMONIALE

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

LO STATO PATRIMONIALE ATTIVO A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI I. Immateriali 1) Costi di impianto ed ampliamento 2) Costi di ricerca e sviluppo e pubblicità 3) Diritti

UDINE E GORIZIA FIERE SPA. Bilancio al 31/12/2014

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

Reg. Imp. 01185490305 Rea 209228 UDINE E GORIZIA FIERE SPA Sede in VIA COTONIFICIO, 96 - FRAZ.TORREANO - 33035 MARTIGNACCO (UD) Capitale sociale Euro 6.090.208,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale

FAIRTRADE ITALIA SOCIETA' COOPERATIVA. Bilancio al 31/12/2014

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Sede in PADOVA - via PASSAGGIO ALCIDE DE GASPERI, 3 Capitale Sociale versato Euro 205.000,00 Iscritto alla C.C.I.A.A. di PADOVA Codice Fiscale e N. iscrizione Registro Imprese 93074710232 Partita IVA:

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO Valutazione titoli immobilizzati, crediti e debiti a medio-lungo

CO.SER.CO SOC. COOP. SOCIALE. Bilancio al 31/12/2011

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

CO.SER.CO SOC. COOP. SOCIALE Sede in VIA POLLERI 3 1 PIANO - 16125 GENOVA (GE) Capitale sociale Euro 95.418,43 di cui Euro 92.621,72 versati Numero Albo Cooperative A136896 sezione a cooperative a mutualità

per la classe 5 a Istituti tecnici e Istituti professionali www.pianetascuola.it/risorseweb/scheda/pianoconti5

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Piano dei conti di un impresa industriale in forma di società per azioni Stato patrimoniale Conto economico Stato patrimoniale delle banche Conto economico delle banche per la classe 5 a Istituti tecnici

Camera di Commercio Industria Artigianato Agricoltura di LATINA

Copertina pag. 1 Camera di Commercio Industria Artigianato Agricoltura di LATINA Dati di identificazione della richiesta Utente : CLT0121 Annotazione : TERME DI SUIO S.R.L. Data richiesta : 19/09/2013

Copertina pag. 1 Camera di Commercio Industria Artigianato Agricoltura di LATINA Dati di identificazione della richiesta Utente : CLT0121 Annotazione : TERME DI SUIO S.R.L. Data richiesta : 19/09/2013

LE TRE PROVINCE SOCIETA' COOPERATIVA EDILIZIA. Sede in CATANZARO - Via Armando Fares, 86. Capitale Sociale versato 5.318,48

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

Sede in CATANZARO - Via Armando Fares, 86 Capitale Sociale versato 5.318,48 Registro delle Imprese di CATANZARO Numero di iscrizione 00377230792 REA di Catanzaro 109518 Partita Iva e Codice Fiscale: 00377230792

PSR 2007/2013 Regione Sardegna Asse IV Attuazione dell approccio LEADER CUP E49E10005460009. Nota Integrativa

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

GAL DISTRETTO RURALE BMGS Sede in: VIA BULGARIA - 08038 - SORGONO (NU) Codice fiscale: 93036320914 Codice Fiscale: 93036320914 Capitale sociale: Euro 221.200,00 Capitale versato: Euro 202.100,00 Sito internet:

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

UNITA DIDATTICA: IL BILANCIO D ESERCIZIO PREREQUISITI: CONOSCENZA ASPETTO ECONOMICO E FINANZIARIO DELLE OPERAZIONI AZIENDALI CONOSCENZA FINALITA DELLE SCRITTURE DI ASSESTAMENTO CONOSCENZA MODALITA DI CHIUSURA

GOLEM SOCIETA CONSORTILE A R.L.

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

GOLEM SOCIETA CONSORTILE A R.L. VIAROMA 41 25057 SALE MARASINO BS Registro Imprese di N. di iscrizione e Cod. Fiscale: 03157650981 Bilancio al 31/12/2013 1 / 2013 S T A T O A) Crediti verso soci: per versamenti

DOCUMENTI NECESSARI PER LA REDAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 6 settembre 2007 Circolare n. 20/2007 OGGETTO: Bilanci società di capitali

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

BILANCIO CONSUNTIVO 2010 FONDAZIONE TEATRO COMUNALE DI FERRARA RELAZIONE AL BILANCIO CONSUNTIVO 2010 Il Bilancio Consuntivo ha lo scopo di evidenziare la formazione del risultato d esercizio e la struttura

CITYBILITY SRL. Bilancio al 31-12-2014 Gli importi presenti sono espressi in Euro

Sede in 20128 MILANO (MI) VIA PRIVATA STEFANARDO DA VIMERCATE 28 Codice Fiscale 08661120967 - Numero Rea MI 2040976 P.I.: 08661120967 Capitale Sociale Euro 83.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA'

Sede in 20128 MILANO (MI) VIA PRIVATA STEFANARDO DA VIMERCATE 28 Codice Fiscale 08661120967 - Numero Rea MI 2040976 P.I.: 08661120967 Capitale Sociale Euro 83.000 i.v. Forma giuridica: SOCIETA' A RESPONSABILITA'

15.10. La valutazione dei crediti: aspetti civilistici ed economici

15.10. La valutazione dei crediti: aspetti civilistici ed economici Le norme del codice civile L art. 2426, n. 8, dispone che i crediti devono essere iscritti in bilancio secondo il criterio del costo

15.10. La valutazione dei crediti: aspetti civilistici ed economici Le norme del codice civile L art. 2426, n. 8, dispone che i crediti devono essere iscritti in bilancio secondo il criterio del costo

Il criterio del costo ammortizzato

Paola Costa Il criterio del costo ammortizzato Abstract: A partire dal bilancio 2016 debutta il nuovo criterio del costo ammortizzato per la valutazione dei debiti, dei crediti e dei titoli immobilizzati.

Paola Costa Il criterio del costo ammortizzato Abstract: A partire dal bilancio 2016 debutta il nuovo criterio del costo ammortizzato per la valutazione dei debiti, dei crediti e dei titoli immobilizzati.

STATO PATRIMONIALE. STATO PATRIMONIALE - GESTIONE DANNI ATTIVO Valori dell'esercizio. Valori dell'esercizio precedente

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

STATO PATRIMONIALE - GESTIONE DANNI ATTIVO B. ATTIVI IMMATERIALI 3. Costi di impianto e di ampliamento 7 5. Altri costi pluriennali 9 10 C. INVESTIMENTI I - Terreni e fabbricati 1. Immobili destinati all'esercizio

INDICE »»» Prefazione pag. 15. Parte prima Fondamenti storico-dottrinali degli studi di ragioneria

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

INDICE Prefazione pag. 15 Parte prima Fondamenti storico-dottrinali degli studi di ragioneria 1»»» 21 22 23 Lezione 1 - La ragioneria nel sistema delle discipline economico-aziendali 1.1. Le questioni

FONDAZIONE CAFFEINA ONLUS. Nota integrativa al bilancio consuntivo chiuso il 31/12/2014

FONDAZIONE CAFFEINA ONLUS Codice fiscale 90107350564 Partita iva 02109050563 VIA ROMA 24-01100 VITERBO VT Nota integrativa al bilancio consuntivo chiuso il 31/12/2014 Gli importi presenti sono espressi

FONDAZIONE CAFFEINA ONLUS Codice fiscale 90107350564 Partita iva 02109050563 VIA ROMA 24-01100 VITERBO VT Nota integrativa al bilancio consuntivo chiuso il 31/12/2014 Gli importi presenti sono espressi

Bilancio al 31/12/2014

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

Informazioni generali sull impresa Denominazione: Dati anagrafici Sede: Capitale sociale: 0,00 Capitale sociale interamente versato: Codice CCIAA: FONDAZIONE AQUILEIA VIA PATRIARCA POPONE, 7 AQUILEIA UD

PAGAMENTI RITARDATI NELLE TRANSAZIONI COMMERCIALI. INTERESSI MORATORI. ASPETTI CONTABILI E FISCALI

Attenzione: la Guida che state stampando è aggiornata al 27/11/2012. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

Attenzione: la Guida che state stampando è aggiornata al 27/11/2012. I file allegati con estensione.doc,.xls,.pdf,.rtf, etc. non verranno stampati automaticamente; per averne copia cartacea è necessario

NET-SPRING S.R.L. Nota Integrativa al bilancio chiuso al 31/12/2008 redatta in forma abbreviata ai sensi dell'art. 2435-bis Codice Civile

NET-SPRING S.R.L. Società soggetta ad attività di direzione e coordinamento da parte della Provincia di Grosseto Sede: Grosseto (GR) Via Ambra, 28/B Capitale sociale Euro 110.400,00 i. v. Iscritta al Registro

NET-SPRING S.R.L. Società soggetta ad attività di direzione e coordinamento da parte della Provincia di Grosseto Sede: Grosseto (GR) Via Ambra, 28/B Capitale sociale Euro 110.400,00 i. v. Iscritta al Registro

Società unipersonale del Comune di Grosseto Numero REA: 112540

Società unipersonale del Comune di Grosseto Numero REA: 112540 NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31.12.2010 Il Presidente del Consiglio di Amministrazione della Grosseto Parcheggi srl, in ottemperanza

Società unipersonale del Comune di Grosseto Numero REA: 112540 NOTA INTEGRATIVA AL BILANCIO CHIUSO AL 31.12.2010 Il Presidente del Consiglio di Amministrazione della Grosseto Parcheggi srl, in ottemperanza

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

Dalla situazione contabile finale al bilancio d esercizio e riapertura dei conti di Lidia Sorrentino Destinatari: studenti della classe 3ª ITC e IPSC Obiettivi Conoscenza Natura dei conti del sistema del

www.libriprofessionali.it per i tuoi acquisti di libri, banche dati, riviste e software specializzati

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Capitolo 1: L azienda 1. L attività economica 2. Concetto di azienda 3. La struttura dell azienda 4. Classificazione delle aziende 5. Imprenditore, impresa e azienda secondo il codice civile 6. Il soggetto

Nota Integrativa e ristrutturazione del debito. Riccardo Patimo

Nota Integrativa e ristrutturazione del debito Riccardo Patimo Il Principio contabile OIC 6 è dedicato ai riflessi contabili e all'informativa di bilancio conseguenti ad operazioni di ristrutturazione

Nota Integrativa e ristrutturazione del debito Riccardo Patimo Il Principio contabile OIC 6 è dedicato ai riflessi contabili e all'informativa di bilancio conseguenti ad operazioni di ristrutturazione

CONTO ECONOMICO. Esercizio 2013

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

CONTO ECONOMICO Esercizio 2013 Comune di Pontecagnano Faiano (SA) Data 11/04/2014 Pagina 1 CONTO ECONOMICO IMPORTI PARZIALI TOTALI COMPLESSIVI A) PROVENTI DELLA GESTIONE 1) Proventi tributari 2) Proventi

NOTA OPERATIVA N. 9/2014. OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo.

NOTA OPERATIVA N. 9/2014 OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo. - Introduzione Per le imprese si profilano importanti novità relativamente ai crediti divenuti

NOTA OPERATIVA N. 9/2014 OGGETTO: Aspetti fiscali e contabili delle perdite su crediti di modesto importo. - Introduzione Per le imprese si profilano importanti novità relativamente ai crediti divenuti

Totale 14.865.200 Totale 14.865.200

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

APPLICAZIONE N. 2 Nota Attività t-1 Nota Passività t-1 a Crediti v. soci per versamenti dovuti 875.000 Capitale sociale 3.500.000 Avviamento 1.540.000 Riserva legale 700.000 Concessioni 665.000 Riserva

Piazza dei Cavalieri, 7 56126 Pisa-Italy tel: +39 050 509111 fax: +39 050 563513 protocollo@pec.sns.it

RELAZIONE SUI RISULTATI CONSEGUITI IN MATERIA DI RAZIONALIZZAZIONE DELLE PARTECIPAZIONI SOCIETARIE (ex art. 1 c. 612 L. 23 dicembre 2014 n. 190) Premessa. In adempimento di quanto previsto dall art 1 c.

RELAZIONE SUI RISULTATI CONSEGUITI IN MATERIA DI RAZIONALIZZAZIONE DELLE PARTECIPAZIONI SOCIETARIE (ex art. 1 c. 612 L. 23 dicembre 2014 n. 190) Premessa. In adempimento di quanto previsto dall art 1 c.

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA

- VIA LESIGNANA,130 LESIGNANA") 4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

4 MADONNE CASEIFICIO DELL'EMILIA SOC.COOP.AGR. con sede in MODENA (MO) - VIA LESIGNANA,130 LESIGNANA Codice Fiscale e nr. di iscr. al registro Imprese: 00182350363 BILANCIO AL 30/09/2015 STATO PATRIMONIALE

UNIVERSITÀ DEGLI STUDI DI FOGGIA

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

Circolare 6 agosto 2015, n. 59282

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

BONUS AI CLIENTI: casi pratici di note di credito

BONUS AI CLIENTI: casi pratici di note di credito I bonus sono incentivi alle vendite che vengono accordati, dal fornitore, alla propria clientela. Essi posso essere di tre tipi: quantitativi, qualitativi

BONUS AI CLIENTI: casi pratici di note di credito I bonus sono incentivi alle vendite che vengono accordati, dal fornitore, alla propria clientela. Essi posso essere di tre tipi: quantitativi, qualitativi

STATO PATRIMONIALE 2009 2008 2007

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

STATO PATRIMONIALE 2009 2008 2007 ATTIVO A) Crediti verso enti pubblici di riferimento I) Immobilizzazioni Immateriali 1) Immobilizzazioni Immateriali 2.411.206,00 2.378.572,00 2.227.763,00 - Fondo ammortamento

=.=.=.=.= BILANCIO AL 31 DICEMBRE 2008 (in forma abbreviata ex art.2435-bis del Codice Civile) STATO PATRIMONIALE

STATO PATRIMONIALE") Capris S.r.l. società con unico socio Sede in Torino (TO) - Via Santa Maria n. 1 Capitale sociale 10.000,00 interamente versato Codice fiscale 08635330015 Registro delle Imprese di Torino n. 08635330015

Capris S.r.l. società con unico socio Sede in Torino (TO) - Via Santa Maria n. 1 Capitale sociale 10.000,00 interamente versato Codice fiscale 08635330015 Registro delle Imprese di Torino n. 08635330015

712 - BILANCIO ABBREVIATO D'ESERCIZIO. Data chiusura esercizio 31/12/2009 SERVIZI ENERGIA AMBIENTE RETI S.R.L. IN BREVE SEARETI S.R.L.

712 - BILANCIO ABBREVIATO D'ESERCIZIO Data chiusura esercizio 31/12/2009 SERVIZI ENERGIA AMBIENTE RETI S.R.L. IN BREVE SEARETI S.R.L. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Sede legale: VIAREGGIO

712 - BILANCIO ABBREVIATO D'ESERCIZIO Data chiusura esercizio 31/12/2009 SERVIZI ENERGIA AMBIENTE RETI S.R.L. IN BREVE SEARETI S.R.L. Forma giuridica: SOCIETA' A RESPONSABILITA' LIMITATA Sede legale: VIAREGGIO

Gruppo di studio: Myriam Amato, Franco Grasso, Fabio Mischi, Luisa Polignano, Barbara Premoli, Anna Maria Sanchirico, Tiziano Sesana (coordinatore),

,") DOCUMENTO A CURA DELLA COMMISSIONE PRINCIPI CONTABILI dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Milano (Presidente Riccardo Bauer) Gruppo di studio: Myriam Amato, Franco Grasso, Fabio

DOCUMENTO A CURA DELLA COMMISSIONE PRINCIPI CONTABILI dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Milano (Presidente Riccardo Bauer) Gruppo di studio: Myriam Amato, Franco Grasso, Fabio

LA CONTABILITÀ FINANZIARIA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

FONDAZIONE MEMORIALE DELLA SHOAH di MILANO ONLUS. Nota integrativa al bilancio al 31/12/2012

FONDAZIONE MEMORIALE DELLA SHOAH di MILANO ONLUS Nota integrativa al bilancio al 31/12/2012 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito la Fondazione) è un

FONDAZIONE MEMORIALE DELLA SHOAH di MILANO ONLUS Nota integrativa al bilancio al 31/12/2012 Finalità della Fondazione La Fondazione memoriale della Shoah di Milano Onlus (nel seguito la Fondazione) è un

Corso teorico - pratico di contabilità generale e di bilancio

Premessa Corso teorico - pratico di contabilità generale e di bilancio a cura di: Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera 6. Le operazioni di smobilizzo dei crediti commerciali.

Premessa Corso teorico - pratico di contabilità generale e di bilancio a cura di: Enrico Larocca Dottore Commercialista e Revisore Contabile in Matera 6. Le operazioni di smobilizzo dei crediti commerciali.

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

FONDAZIONE A VOCE D E CREATURE ONLUS Via Piazzola al Trivio, 15 80141Napoli NA Codice Fiscale 95097930630 BILANCIO DI ESERCIZIO AL 31/12/2010 Gli importi presenti sono espressi in unità di euro STATO PATRIMONIALE

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

Bilancio e dichiarazione dei redditi 2015 D'Alessio Raffaele - Antonelli Valerio. Maggioli Editore. 2015 isbn: 9788891610089 A.1) Ricavi delle vendite e delle prestazioni A.1.1 Abbuoni, resi e sconti su

COMUNICATO STAMPA. UTILE NETTO STABILE (+0,8% su base annua, nonostante il minor apporto dell utile della gestione non ricorrente)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

Costo: comma 1-3. Circolante. Minore tra costo e mercato: comma 9. Definizioni Azioni partecipazioni

norme civilistiche, fiscali,principi contabili nazionali e IAS Classificazione Valutazione: art. 2426 Immobilizzazioni finanziarie Costo: comma 1-3 Circolante Minore tra costo e mercato: comma 9 Università

norme civilistiche, fiscali,principi contabili nazionali e IAS Classificazione Valutazione: art. 2426 Immobilizzazioni finanziarie Costo: comma 1-3 Circolante Minore tra costo e mercato: comma 9 Università

LA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO

BILANCIO 2015 LA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO di Celeste Vivenzi La visione civilistica I crediti vanno esposti in bilancio al valore di presunto realizzo (art.2426 c.c.) e, al fine

BILANCIO 2015 LA RILEVAZIONE DEI CREDITI NEL BILANCIO D'ESERCIZIO di Celeste Vivenzi La visione civilistica I crediti vanno esposti in bilancio al valore di presunto realizzo (art.2426 c.c.) e, al fine

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE ANALISI E REVISIONE DELLE PROCEDURE DI SPESA AI SENSI DELL ARTICOLO 9 DEL DECRETO LEGGE N. 78/2009 CONVERTITO IN LEGGE N. 102/2009 IN MATERIA

COMUNE DI POTENZA UNITA DI DIREZIONE BILANCIO E FINANZE RELAZIONE ANALISI E REVISIONE DELLE PROCEDURE DI SPESA AI SENSI DELL ARTICOLO 9 DEL DECRETO LEGGE N. 78/2009 CONVERTITO IN LEGGE N. 102/2009 IN MATERIA

ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17)

Quinta settimana (punti sub 11-17)") ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17) Lo studente rilevi, con la metodologia della P.D., le seguenti operazioni di gestione e calcoli il capitale

ESERCITAZIONE RIEPILOGATIVA 1 Seconda settimana (punti sub 1-10) Quinta settimana (punti sub 11-17) Lo studente rilevi, con la metodologia della P.D., le seguenti operazioni di gestione e calcoli il capitale

Il TRATTAMENTO CONTABILE DELLE IMPOSTE SUL REDDITO

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Il TRATTAMENTO CONTABILE DELLE IMPOSTE SUL REDDITO BOZZA PER LA CONSULTAZIONE Si prega di inviare eventuali osservazioni preferibilmente entro il

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Il TRATTAMENTO CONTABILE DELLE IMPOSTE SUL REDDITO BOZZA PER LA CONSULTAZIONE Si prega di inviare eventuali osservazioni preferibilmente entro il

Le perdite su crediti

Il bilancio 2013 : novità e criticità Le perdite su crediti dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano Milano 28 febbraio 2014 sede corso Europa 11 0. Introduzione Sintesi argomenti

Il bilancio 2013 : novità e criticità Le perdite su crediti dott. Paolo Farinella Commissione Principi Contabili ODCEC Milano Milano 28 febbraio 2014 sede corso Europa 11 0. Introduzione Sintesi argomenti

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

Immobilizzazioni Problemi particolari

Immobilizzazioni Problemi particolari Alcuni elementi facenti parte delle immobilizzazioni presentano particolarità che necessitano di essere trattate separatamente rispetto a quanto visto nelle precedenti

Immobilizzazioni Problemi particolari Alcuni elementi facenti parte delle immobilizzazioni presentano particolarità che necessitano di essere trattate separatamente rispetto a quanto visto nelle precedenti

BILANCIO E CONTABILITÀ PUBBLICA

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

BILANCIO E CONTABILITÀ PUBBLICA 1 Dott.ssa Teresa Fiorita Mail: teresa.fiorita@unisalento.it GLI SCOPI DELLE RILEVAZIONI D AZIENDA 1. Fornire informazioni per indirizzare la gestione; 2. Osservare i valori

Lezione n. 1 Introduzione alle scritture di assestamento Le scritture di completamento

Lezione n. 1 Introduzione alle scritture di assestamento Le scritture di completamento LA CONTABILITA GENERALE E IL SISTEMA ORGANICO DEI PROCESSI DI RILEVAZIONE CONTABILE ATTUATI ALLO SCOPO DI REDIGERE

Lezione n. 1 Introduzione alle scritture di assestamento Le scritture di completamento LA CONTABILITA GENERALE E IL SISTEMA ORGANICO DEI PROCESSI DI RILEVAZIONE CONTABILE ATTUATI ALLO SCOPO DI REDIGERE

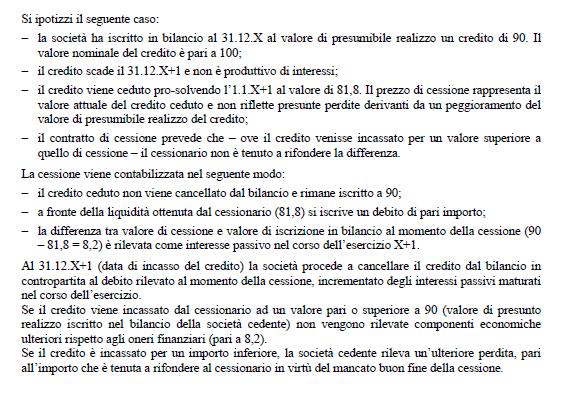

Università degli Studi di Parma. Esempi. I crediti, i debiti e i fondi per rischi e oneri. I crediti - Esempio di cessione di crediti

Università degli Studi di Parma Esempi I crediti, i debiti e i fondi per rischi e oneri I crediti - Esempio di cessione di crediti L azienda cede crediti per Euro 250.000 e la società di factor accredita

Università degli Studi di Parma Esempi I crediti, i debiti e i fondi per rischi e oneri I crediti - Esempio di cessione di crediti L azienda cede crediti per Euro 250.000 e la società di factor accredita

Comunicato stampa/press release

Comunicato stampa/press release Accordo Riscadenzamento debito bancario del Gruppo Meridiana fly Air Italy Informativa mensile ex art. 114, 5 comma del D. Lgs n 58/98 Olbia, 31 luglio 2012. Facendo seguito

Comunicato stampa/press release Accordo Riscadenzamento debito bancario del Gruppo Meridiana fly Air Italy Informativa mensile ex art. 114, 5 comma del D. Lgs n 58/98 Olbia, 31 luglio 2012. Facendo seguito

OIC 15 I Crediti - Sintesi dei principali interventi

OIC 15 I Crediti - Sintesi dei principali interventi Dalla bozza di principio contabile messo in consultazione è stata stralciata la parte sulla cessione dei crediti in quanto oggetto di uno specifico

OIC 15 I Crediti - Sintesi dei principali interventi Dalla bozza di principio contabile messo in consultazione è stata stralciata la parte sulla cessione dei crediti in quanto oggetto di uno specifico

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

OIC 15: novità sulla valutazione dei crediti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I nuovi principi contabili nazionali OIC 15: novità sulla valutazione dei crediti CLAUDIA MEZZABOTTA 1 dicembre 2014 Sala Conferenze Biblioteca Comunale Cernusco

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I nuovi principi contabili nazionali OIC 15: novità sulla valutazione dei crediti CLAUDIA MEZZABOTTA 1 dicembre 2014 Sala Conferenze Biblioteca Comunale Cernusco

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI. Crediti. Giugno 2014. Copyright OIC

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Crediti Giugno 2014 Copyright OIC PRESENTAZIONE L Organismo Italiano di Contabilità (OIC) si è costituito, nella veste giuridica di fondazione,

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Crediti Giugno 2014 Copyright OIC PRESENTAZIONE L Organismo Italiano di Contabilità (OIC) si è costituito, nella veste giuridica di fondazione,

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI. Crediti. Giugno 2014. Copyright OIC

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Crediti Giugno 2014 Copyright OIC PRESENTAZIONE L Organismo Italiano di Contabilità (OIC) si è costituito, nella veste giuridica di fondazione,

OIC ORGANISMO ITALIANO DI CONTABILITÀ PRINCIPI CONTABILI Crediti Giugno 2014 Copyright OIC PRESENTAZIONE L Organismo Italiano di Contabilità (OIC) si è costituito, nella veste giuridica di fondazione,

Rilevazioni in Co.Ge. di operazioni di compravendita

Esercitazioni svolte 2006 Scuola Duemila 73 Esercitazione n. 12 Rilevazioni in Co.Ge. di operazioni di compravendita Obiettivi, conoscenze e competenze Sapere: classificare e distinguere i conti in base

Esercitazioni svolte 2006 Scuola Duemila 73 Esercitazione n. 12 Rilevazioni in Co.Ge. di operazioni di compravendita Obiettivi, conoscenze e competenze Sapere: classificare e distinguere i conti in base

ADEMPIMENTI CONTABILI DI FINE ANNO SCRITTURE DI RETTIFICA E INTEGRAZIONE

CIRCOLARE INFORMATIVA PER LA CLIENTELA 34/2014 DEL 04 DICEMBRE 2014 ADEMPIMENTI CONTABILI DI FINE ANNO SCRITTURE DI RETTIFICA E INTEGRAZIONE In questa Circolare 1. Contabilità 2. Scritture di completamento

CIRCOLARE INFORMATIVA PER LA CLIENTELA 34/2014 DEL 04 DICEMBRE 2014 ADEMPIMENTI CONTABILI DI FINE ANNO SCRITTURE DI RETTIFICA E INTEGRAZIONE In questa Circolare 1. Contabilità 2. Scritture di completamento

L anticipo su fatture

L anticipo su fatture E S E R C I T A Z I O N E 2 T E C N I C A B A N C A R I A 2 0 1 5 / 2 0 1 6 D O T T. S T E F A N O P A L A Smobilizzo di crediti commerciali (breve termine) Prevede un anticipo da

L anticipo su fatture E S E R C I T A Z I O N E 2 T E C N I C A B A N C A R I A 2 0 1 5 / 2 0 1 6 D O T T. S T E F A N O P A L A Smobilizzo di crediti commerciali (breve termine) Prevede un anticipo da

FOGLIO INFORMATIVO FINANZIAMENTI DESTINATI ALLE PMI ASSISTITI DAL FONDO TRANCHED COVER

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

FOGLIO INFORMATIVO INFORMAZIONI SULLA BANCA Banca Popolare di Puglia e Basilicata S.c.p.a. Via Ottavio Serena, n. 13-70022 - Altamura (BA) Tel.: 080/8710268 -Fax: 080/8710745 [trasparenza@bppb.it / www.bppb.it]

COMUNICATO STAMPA. L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

COMUNICATO STAMPA L anno è stato caratterizzato dalla cessione del Settore Cleaning e dall acquisizione di Hammelmann in Germania RISULTATI PRELIMINARI DELL ESERCIZIO 2005 UTILE NETTO CONSOLIDATO TOTALE

ECONOMIA AZIENDALE MODELLI, MISURE, CASI. Francesco Favotto, Saverio Bozzolan, Antonio Parbonetti. g l i e s e r c i z i a r i d i

g l i e s e r c i z i a r i d i McGraw-Hill ECONOMIA AZIENDALE MODELLI, MISURE, CASI Francesco Favotto, Saverio Bozzolan, Antonio Parbonetti Eserciziario di Economia Aziendale A cura di Claudia Imperatore

g l i e s e r c i z i a r i d i McGraw-Hill ECONOMIA AZIENDALE MODELLI, MISURE, CASI Francesco Favotto, Saverio Bozzolan, Antonio Parbonetti Eserciziario di Economia Aziendale A cura di Claudia Imperatore

IVA Le nuove regole per le operazioni intracomunitarie in vigore dal 2013

Ai Gentili Clienti IVA Le nuove regole per le operazioni intracomunitarie in vigore dal 2013 Riferimenti Art. 1, commi da 325 a 330, Legge n. 228/2012 Artt. 39, 46 e 47, DL n. 331/93 In sintesi Con la

Ai Gentili Clienti IVA Le nuove regole per le operazioni intracomunitarie in vigore dal 2013 Riferimenti Art. 1, commi da 325 a 330, Legge n. 228/2012 Artt. 39, 46 e 47, DL n. 331/93 In sintesi Con la

Rischio di mercato Quantitativa No. Rischio di cambio Quantitativa No. Rischio di concentrazione Qualitativa Sì

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

COLLEGIO DEI PERITI INDUSTRIALI DELLA PROVINCIA

COLLEGIO DEI PERITI INDUSTRIALI DELLA PROVINCIA DI BOLOGNA Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in VIA DELLA BEVERARA 123 40131 BOLOGNA BO Codice Fiscale 80064010376 Numero Rea P.I.

COLLEGIO DEI PERITI INDUSTRIALI DELLA PROVINCIA DI BOLOGNA Bilancio di esercizio al 31-12-2015 Dati anagrafici Sede in VIA DELLA BEVERARA 123 40131 BOLOGNA BO Codice Fiscale 80064010376 Numero Rea P.I.

Servizio di documentazione tributaria art. 8 Imposta sostitutiva sul risultato di gestione degli organismi di investimento collettivo del risparmio.

Servizio di documentazione tributaria art. 8 Imposta sostitutiva sul risultato di gestione degli organismi di investimento collettivo del risparmio. Testo: in vigore dal 22/08/2000 1. L'articolo 9 della

Servizio di documentazione tributaria art. 8 Imposta sostitutiva sul risultato di gestione degli organismi di investimento collettivo del risparmio. Testo: in vigore dal 22/08/2000 1. L'articolo 9 della

CONSIGLIO DI AMMINISTRAZIONE. Seduta del 15 maggio 2015. Il Presidente prof. Leonildo Bettio constata la presenza dei Consiglieri

CONSIGLIO DI AMMINISTRAZIONE Seduta del 15 maggio 2015 Il Presidente prof. Leonildo Bettio constata la presenza dei Consiglieri di Amministrazione nelle persone dei Signori: Belloni prof. Lucio, Silvestri

CONSIGLIO DI AMMINISTRAZIONE Seduta del 15 maggio 2015 Il Presidente prof. Leonildo Bettio constata la presenza dei Consiglieri di Amministrazione nelle persone dei Signori: Belloni prof. Lucio, Silvestri

Le perdite su crediti commerciali: aspetti civilistici e fiscali dopo il D.L. n. 83/2012

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 37 20 DICEMBRE 2012 Le perdite su crediti commerciali: aspetti civilistici e fiscali dopo

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 37 20 DICEMBRE 2012 Le perdite su crediti commerciali: aspetti civilistici e fiscali dopo

MOVIBUS S. R. L. Sede in PIAZZA CASTELLO 1-20121 MILANO (MI) Capitale sociale Euro 780.000 i. v. Nota integrativa al bilancio al 31/12/2015

Capitale sociale Euro 780.000 i. v. Nota integrativa al bilancio al 31/12/2015") g. Imp. 06206140961 Rea 1876757 MOVIBUS S. R. L. Sede in PIAZZA CASTELLO 1-20121 MILANO (MI) Capitale sociale Euro 780.000 i. v. Premessa Il presente bilancio, sottoposto al Vostro esame e alla Vostra

g. Imp. 06206140961 Rea 1876757 MOVIBUS S. R. L. Sede in PIAZZA CASTELLO 1-20121 MILANO (MI) Capitale sociale Euro 780.000 i. v. Premessa Il presente bilancio, sottoposto al Vostro esame e alla Vostra

C.O.C.I.S. COORDINAMENTO O.N.G. PER LA COOPERAZIONE INTERNAZIONALE E LO SVILUPPO Sede Legale Via Merulana, 272 cap: 00185 ROMA (RM) C.F.

C.F.") C.O.C.I.S. COORDINAMENTO O.N.G. PER LA COOPERAZIONE INTERNAZIONALE E LO SVILUPPO Sede Legale Via Merulana, 272 cap: 00185 ROMA (RM) C.F. 97046340580 Nota integrativa al Bilancio d esercizio al 31/12/2013

C.O.C.I.S. COORDINAMENTO O.N.G. PER LA COOPERAZIONE INTERNAZIONALE E LO SVILUPPO Sede Legale Via Merulana, 272 cap: 00185 ROMA (RM) C.F. 97046340580 Nota integrativa al Bilancio d esercizio al 31/12/2013

Perdite su crediti Il prospetto di UNICO 2014

Dott. Lelio Cacciapaglia (Pubblicista) Perdite su crediti Il prospetto di UNICO 2014 1 Nuove fattispecie deducibili (decorrenza 2012) TUIR - News comma 5, art. 101 La perdita su crediti si deduce se: Il

Dott. Lelio Cacciapaglia (Pubblicista) Perdite su crediti Il prospetto di UNICO 2014 1 Nuove fattispecie deducibili (decorrenza 2012) TUIR - News comma 5, art. 101 La perdita su crediti si deduce se: Il

ACCADEMIA DELLA CRUSCA Nota integrativa al bilancio al 31/12/2012

- 145 - XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI - DOC. XV, N. 193 ACCADEMIA DELLA CRUSCA Nota integrativa al bilancio al 31/12/2012 Premessa Il presente bilancio sottoposto al V ostro

- 145 - XVII LEGISLATURA - DISEGNI DI LEGGE E RELAZIONI - DOCUMENTI - DOC. XV, N. 193 ACCADEMIA DELLA CRUSCA Nota integrativa al bilancio al 31/12/2012 Premessa Il presente bilancio sottoposto al V ostro

LA PROCEDURA IN PILLOLE

LA PROCEDURA IN PILLOLE Le procedure di composizione delle crisi da sovraindebitamento LA LEGGE Legge n. 3 del 27 gennaio 2012, Capo II - Sezione I, come integrata e modificata con Legge n. 221 del 17

LA PROCEDURA IN PILLOLE Le procedure di composizione delle crisi da sovraindebitamento LA LEGGE Legge n. 3 del 27 gennaio 2012, Capo II - Sezione I, come integrata e modificata con Legge n. 221 del 17

Perdite su crediti prescritti: profili civilistici e fiscali

Focus di pratica professionale di Sandro Cerato e Michele Bana Perdite su crediti prescritti: profili civilistici e fiscali Il Decreto Crescita ha modificato sostanzialmente la disciplina di deducibilità,

Focus di pratica professionale di Sandro Cerato e Michele Bana Perdite su crediti prescritti: profili civilistici e fiscali Il Decreto Crescita ha modificato sostanzialmente la disciplina di deducibilità,

MODULO INFORMAZIONI PUBBLICITARIE. Sistema Energia Famiglie New FONTI RINNOVABILI tasso variabile

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

IAS 37 Accantonamenti, passività e attività potenziali

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 37 Accantonamenti, passività e attività potenziali Materiale didattico n Normativa: ü art. 2424 c.c. bis

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 37 Accantonamenti, passività e attività potenziali Materiale didattico n Normativa: ü art. 2424 c.c. bis

Analisi dei Principi Contabili e loro applicazione nelle piccole e medie imprese

Analisi dei Principi Contabili e loro applicazione nelle piccole e medie imprese Corso Tirocinanti Palermo 15.02.2016 1 CHE COS È L O.I.C. L Organismo Italiano di Contabilità (O.I.C.) nasce dall esigenza

Analisi dei Principi Contabili e loro applicazione nelle piccole e medie imprese Corso Tirocinanti Palermo 15.02.2016 1 CHE COS È L O.I.C. L Organismo Italiano di Contabilità (O.I.C.) nasce dall esigenza

CHECK LIST BILANCIO. Guida Operativa alla redazione del Bilancio dell esercizio 2014. A cura di Federica Furlani Sergio Pellegrino

CHECK LIST BILANCIO Guida Operativa alla redazione del Bilancio dell esercizio 2014 A cura di Federica Furlani Sergio Pellegrino In collaborazione con CHECK LIST BILANCIO Guida Operativa alla redazione

CHECK LIST BILANCIO Guida Operativa alla redazione del Bilancio dell esercizio 2014 A cura di Federica Furlani Sergio Pellegrino In collaborazione con CHECK LIST BILANCIO Guida Operativa alla redazione

CORSO DI CONTABILITA E BILANCIO II

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO II Le immobilizzazioni immateriali e materiali Definizione e riferimenti Definizione: Le immobilizzazioni sono gli elementi patrimoniali

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO II Le immobilizzazioni immateriali e materiali Definizione e riferimenti Definizione: Le immobilizzazioni sono gli elementi patrimoniali

LEGGI ED ALTRI ATTI NORMATIVI

LEGGI ED ALTRI ATTI NORMATIVI DECRETO LEGISLATIVO 18 agosto 2015, n. 136. Attuazione della direttiva 2013/34/UE relativa ai bilanci d esercizio, ai bilanci consolidati e alle relative relazioni di talune

LEGGI ED ALTRI ATTI NORMATIVI DECRETO LEGISLATIVO 18 agosto 2015, n. 136. Attuazione della direttiva 2013/34/UE relativa ai bilanci d esercizio, ai bilanci consolidati e alle relative relazioni di talune

4 Relazione della Società di Revisione. 7 Progetto di Bilancio al 31 Dicembre 2015. 25 Nota Integrativa. 93 Relazione sulla Gestione 2015

4 Relazione della Società di Revisione 7 Progetto di Bilancio al 31 Dicembre 25 Nota Integrativa 93 Relazione sulla Gestione 125 Allegato 1. 137 Allegato 2. 145 Relazione del Collegio Sindacale 3 6 Progetto

4 Relazione della Società di Revisione 7 Progetto di Bilancio al 31 Dicembre 25 Nota Integrativa 93 Relazione sulla Gestione 125 Allegato 1. 137 Allegato 2. 145 Relazione del Collegio Sindacale 3 6 Progetto

MODELLO INTEGRATO DELLE ANALISI DI BILANCIO

MODELLO INTEGRATO DELLE ANALISI DI BILANCIO SUDDIVISIONE DELLA GESTIONE AZIENDALE Rielaborazioni C/E e S/P 1 livello composizioni percentuali; (analisi di efficienza e di elasticità) variazioni temporali;

MODELLO INTEGRATO DELLE ANALISI DI BILANCIO SUDDIVISIONE DELLA GESTIONE AZIENDALE Rielaborazioni C/E e S/P 1 livello composizioni percentuali; (analisi di efficienza e di elasticità) variazioni temporali;

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Il processo di consolidamento. Il caso Gamma

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

ACOSET S.P.A. Bilancio al 31/12/2014

Reg. Imp. 00132380874 Rea 247547 ACOSET S.P.A. Sede in VIALE MARIO RAPISARDI 164-95123 CATANIA (CT) Capitale sociale Euro 3.477.521,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013

Reg. Imp. 00132380874 Rea 247547 ACOSET S.P.A. Sede in VIALE MARIO RAPISARDI 164-95123 CATANIA (CT) Capitale sociale Euro 3.477.521,00 I.V. Bilancio al 31/12/2014 Stato patrimoniale attivo 31/12/2014 31/12/2013

FAPA ROMA S.R.L. estratto il 15/08/2015 alle ore 18:05:09

FAPA ROMA S.R.L. estratto il 15/08/2015 alle ore 18:05:09 Documento Richiesto Documenti ed Informazioni relative al Bilancio di esercizio al 31/12/2014 Denominazione: FAPA ROMA S.R.L. Indirizzo: GRANDE

FAPA ROMA S.R.L. estratto il 15/08/2015 alle ore 18:05:09 Documento Richiesto Documenti ed Informazioni relative al Bilancio di esercizio al 31/12/2014 Denominazione: FAPA ROMA S.R.L. Indirizzo: GRANDE

Esempi scritture contabili Costituzione Spa

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione