La destinazione del gettito fiscale

|

|

|

- Andrea Rossetti

- 8 anni fa

- Visualizzazioni

Transcript

1

2 La destinazione del gettito fiscale La destinazione del gettito fiscale proveniente dal settore dei trasporti dovrebbe, istituzionalmente, assicurare la copertura dei costi direttamente generati dalla circolazione dei veicoli. Costi esterni connessi :! all inquinamento atmosferico! all inquinamento acustico! alla manutenzione delle reti stradali ed autostradali! al servizio sanitario nazionale per i ricoveri ospedalieri in conseguenza degli incidenti d auto Costi di congestione! connessi all incremento di consumo di carburante per effetto della congestione del traffico! all aumento del rischio di incidenti 2

3 La destinazione del gettito fiscale Mercato Auto Fonte UNRAE , A2007 A2008 A2009 A2010 A2011 A2012 A2013 A2014 3

4 La destinazione del gettito fiscale Negli ultimi anni la evoluzione delle componenti dei costi esterni ha subito il benefico effetto di una serie di concause:! la riduzione dell inquinamento dovuto al miglioramento qualitativo della tecnica costruttiva! la riduzione dei consumi generata dai progressi realizzati nella tecnica costruttiva! la accresciuta sicurezza attiva e passiva che caratterizza i veicoli di nuova generazione! la riduzione dei consumi prodotta dalla crescita costante dei prezzi dei carburanti! la introduzione della patente a punti che, sia pure in misura inferiore alle aspettative ha prodotto una riduzione del numero degli incidenti stradali. 4

5 La destinazione del gettito fiscale Gettito fiscale dal settore auto Fonte ACI ,66 Importi in miliardi di euro Importi in miliardi di euro 062 A2007 A2008 A2009 A2010 A2011 A2012 A2013 A2014 5

6 La destinazione del gettito fiscale Riduzione mercato auto/riduzione gettito fiscale 17 16,8 16, ,8 16,6 16,5 16,4 16,3 16,3 16, ,8 15,6 15,4 A2008 A2009 A2010 A2011 A2012 A2013 A2014 Nel 2008 il gettito fiscale proveniente dal comparto dei trasporti ha rappresentato il 16,3% del totale delle entrate tributarie dello Stato Italiano, nel 2014 rappresenta il 16,8%. 6

7 La provenienza del gettito fiscale premi assicuraz.; 4,23 altro; 5,4 tassa possesso; 6,1 IPT; 1,37 pedaggi; 1,86 carburanti; 37 iva man/ripar; 9,27 iva acquisto auto ; 5,46 lubrificanti; 0,91 7

8 Il sistema fiscale in Europa Immatricolazioni auto aziendali nei principali Paesi UE austria belgio germania olanda svezia gb spagna italia portogallo danimarca 8

9 Il sistema fiscale in Europa * * 9

10 Il prelievo fiscale dall auto : da tassa ad imposta LEGGE 28 giugno 2012, n. 92 Disposizioni in materia di riforma del mercato del lavoro in una prospettiva di crescita. Art. 4 Ulteriori disposizioni in materia di mercato del lavoro 72. All'articolo 164, comma 1, del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, sono apportate le seguenti modificazioni: a) alla lettera b), le parole: «nella misura del 40 per cento» e le parole: «nella suddetta misura del 40 per cento» sono sostituite dalle seguenti: «nella misura del 27,5 per cento (20% Legge di stabilità n.d.r.)»; b) alla lettera b-bis),le parole: «nella misura del 90 per cen_ to» sono sostituite dalle seguenti:«nella misura del 70 per cento». 10

alla lettera b), le parole: «nella misura del 40 per cento» e le parole: «nella suddetta misura del 40 per cento» sono sostituite dalle")

11 L effetto sulla deducibilità dei costi dell auto 11

12 Il prelievo fiscale dall auto : da tassa ad imposta L importo deducibile si è ridotto, a partire dal dal 90% al 70% del costo di acquisto del bene senza limite massimo di spesa 12

13 L evoluzione della normativa fiscale La stratificazione degli interventi legislativi hanno introdotto una serie di condizioni che riguardano :! i tributi interessati! i tipi di soggetti destinatari della normativa,! la categorizzazione dei veicoli coinvolti,! le modalità del loro utilizzo,! le modalità attraverso le quali conseguire la proprietà o la disponibilità del bene. 13

14 L evoluzione dellanormativa fiscale 14

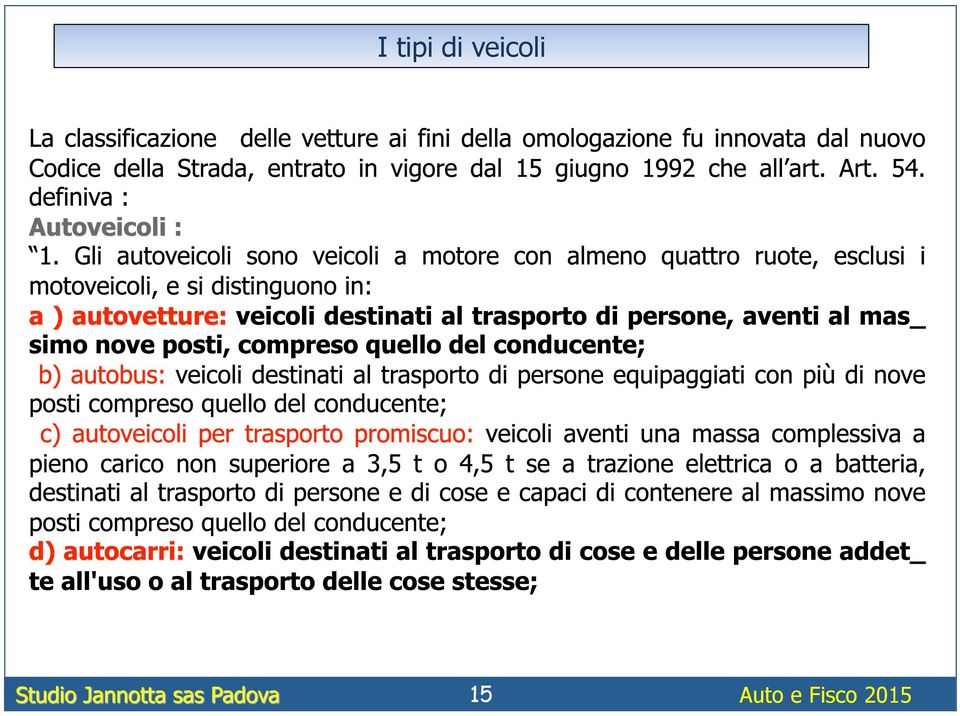

15 I tipi di veicoli 15

16 I tipi di veicoli 16

17 I tipi di veicoli Vetture immatricolabili come autocarri : veicoli aventi massa complessiva a pieno carico non superiore a 3,5 t. Possono essere immatricolate come vetture ed autocarri.se presentano due dei tre requisiti sono assimilati fiscalmente alle vetture Autocarri : veicoli con massa complessiva a pieno carico non superiore a 3,5 t. I benefici fiscali spettano se utilizzati esclusivamente per motivi lavorativi. Sono assimilati alle vetture se usati per lavoro e per scopi personali Autocarri : veicoli con massa complessiva a pieno carico superiore a 3,5 t. I benefici fiscali spettano in quanto il veicolo è utilizzato esclusivamente per motivi lavorativi. 17

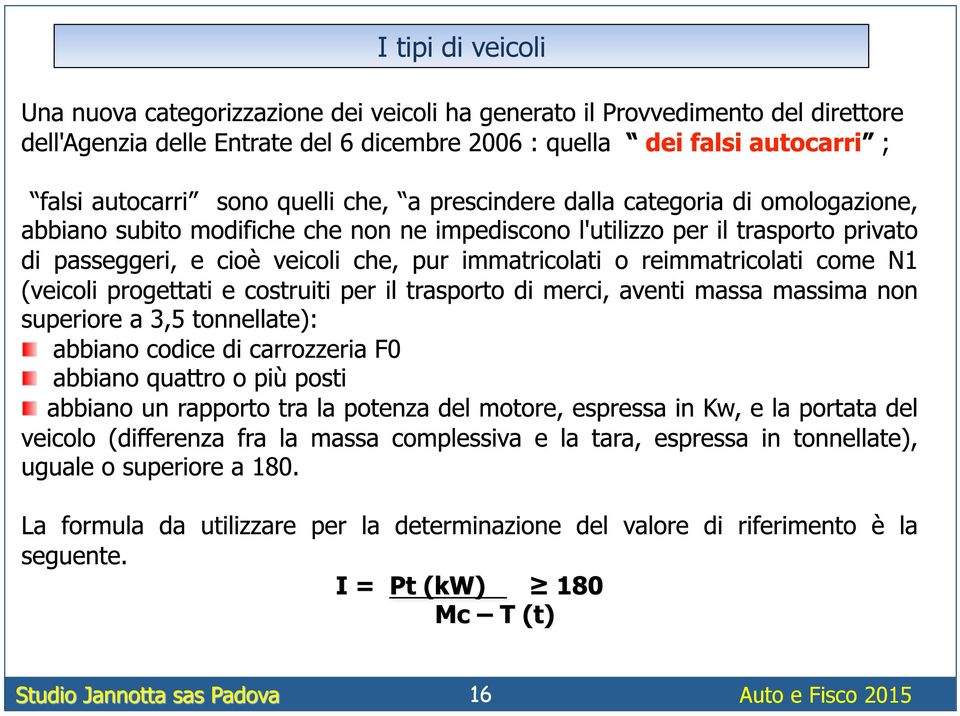

18 I tipi di veicoli Tipo di veicolo Norma di riferimento Descrizione Inquadramento fiscale Autovetture Autocarri Veicoli con omologazione autocarro ma che presentino i tre parametri Codice della Strada art.54 lettera a) Codice della Strada art.54 lettera d) Codice della Strada art.54 lettera d) e Legge 248/2006 Veicoli destinati al trasporto di persone aventi al massimo nove posti compreso quello del conducente Veicoli destinati al trasporto di cose e delle persone addette all'uso o al trasporto delle cose stesse Veicoli destinati al trasporto di cose e delle persone addette all'uso o al trasporto delle cose stesse che presentino i tre parametri : carrozzeria FO; 4 o più posti ; rapporto peso/portata uguale o superiore a 180 Autovettura Autocarri Autovettura 18

19 I tipi di utenti 19

20 I tipi di utenti 20

21 I tipi di utenti 21

22 La detrazione dell Iva 22

23 Autoveicoli ed autocarri - utilizzo solo strumentale attività dell impresa Detrazione La detrazione dell Iva Autoveicoli ed autocarri - utilizzo promiscuo (aziendale e personale) Autocarri assimilati vetture, 100% su spese di acquisto manutenzione riparazione ed impiego! Agenti e rappresentanti! Taxisti e scuola guida! Noleggiatori 40% su spese di acquisto manutenzione riparazione ed impiego Su spese di acquisto manutenzione riparazione ed impiego: stesse regole delle vetture senza limiti 23

24 La detrazione dell Iva Iva detraibile sul 10% dell imponibile Iva detraibile sul 15% dell imponibile Iva detraibile secondo l uso oggettivo Iva detraibile sul 40% dell imponibile 24

25 La detrazione dell Iva La successione delle registrazioni contabili Il Concessionario emette fattura per la vendita della vettura nuova L acquirente registra la fattura detraendo l Iva limitatamente al 40% Gianni Airoldi s.r.l. sede legale Via Marcona 27 Capitale Sociale I Magenta MI R.E.A Partita Iva Reg.Imprese MI Spett.le Idraulica Rossi Via Nona Strada LIMENA Padova 20 settembre 2014 Veicolo XYZ nuovo di fabbrica targato CE411TT Colore Grigio Metallizzato Importo imponibile Iva 22% TOTALE Idraulica Rossi Via Nona Strada LIMENA Registro Iva Acquisti 20/09/2014 veicolo XY targato CE411TT Idraulica Rossi Via Nona Strada LIMENA Registro Beni Ammortizzabili 20/09/2010 veicolo XY targato CE411TT Imponibile iva non detraib su 60% imponibile 25

26 La detrazione dell Iva La successione delle registrazioni contabili Il Concessionario permuta il veicolo usato valutato euro ( iva). Può ricevere fattura con Iva sul 40% dell imponibile (4.000 ) o secondo Circolare n.7 del sul 40% del corrispettivo ( ). In questo secondo caso si tasserebbe un valore aggiunto inesistente. Ditta Idraulica Rossi Nona Strada LIMENA Spett.le Gianni Airoldi srl Via Marcona Magenta Padova 12 novembre 2014 Cessione di veicolo usato XY targato CE411TT Colore Grigio Metallizzato Importo non imponibile Importo imponibile Iva 22% 880 TOTALE Imponibile iva non detratta su 60% imponibile Ditta Idraulica Rossi Nona Strada LIMENA Spett.le Gianni Airoldi srl Via Marcona Magenta Padova 12 novembre 2014 Cessione di veicolo usato XY targato CE411TT Colore Grigio Metallizzato Importo non imponibile Importo imponibile Iva 22% TOTALE

27 Circolare n.7 del La detrazione dell Iva La successione delle registrazioni contabili 9.2 Cessione dei veicoli per i quali è stato detratto il 10 per cento dell Iva corrisposta al momento de1l'acquisto D: Quali siano le corrette modalita' di fatturazione in caso di rivendita di veicoli per i quali è stato detratto il 10 per cento dell imposta addebitata all'atto dell'acguisto? R: Le nuove disposizioni dell'articolo 30, comma 5, della legge finanziaria dispongono che per le cessioni di veicoli per i quali l imposta sia stata parzialmente detratta in base alle nuove regole sulla indetraibilita', 1'IVA deve essere applicata su1 10% (o sul 50% per i veicoli con propulsorj non a combustione interna per i quali la indetraibilita e' fissata in tale misura) della base imponibile della cessione medesima. Pertanto occorre calcolare il 10 per cento del corrispettivo pattuito dalle parti e su tale ammontare applicare l imposta con 1'aliquota ordinaria del 20 per cento. A titolo esemplificativo, se si concorda un prezzo di vendita di lire , la base imponibile sara'pari a lire e l imposta dovuta sara' di lire

28 La detrazione dell Iva La successione delle registrazioni contabili Il Concessionario ha permutato l usato e ricevuto fattura con Iva sul 40% dell imponibile Il Concessionario rivende il veicolo ed emette fattura con Iva sul 100% dell imponibile Ditta Idraulica Rossi Nona Strada LIMENA Spett.le Gianni Airoldi srl Via Marcona Magenta Limena 12 novembre 2014 Cessione di veicolo usato XY targato CE411TT Colore Grigio Metallizzato Importo non imponibile Importo imponibile Iva 22% 880 TOTALE Gianni Airoldi s.r.l. sede legale Via Marcona 27 Capitale Sociale I Magenta MI R.E.A Partita Iva Reg.Imprese MI Egr.Sig. Giovanni Rossi Via dei Caduti Milano Padova 20 dicembre 2014 Cessione di veicolo usato XY targato CE411TT Colore Grigio Metallizzato Imponibile Iva 22% TOTALE

29 La detrazione dell Iva Gianni Airoldi s.r.l. sede legale Via Marcona 27 Capitale Sociale I Magenta MI R.E.A Partita Iva Reg.Imprese MI Gianni Airoldi s.r.l. sede legale Via Marcona 27 Capitale Sociale I Magenta MI R.E.A Partita Iva Reg.Imprese MI LIBRO GIORNALE Liquidazione IVA Iva acquisti 880 Iva vendite Iva debito Acquisto Auto XY targato CE411TT Cessione Auto XY targato CE411TT Risultato

30 La detrazione dell Iva Gianni Airoldi s.r.l. sede legale Via Marcona 27 Capitale Sociale I Magenta MI R.E.A Partita Iva Reg.Imprese MI LIBRO GIORNALE Acquisto Auto XY targato CE411TT Cessione Auto XY targato CE411TT Risultato

31 La detrazione dell Iva 31

32 La detrazione dell Iva 32

33 La deduzione dei costi : l ammortamento I coefficienti stabiliti dal Ministero dell'economia attualmente in vigore sono :! autovetture: 25 %! autoveicoli da trasporto: 20 % In relazione alle diverse modalità di effettuazione dell'ammortamento la tabella sotto riportata esemplifica i diversi piani adottabili dalla azienda. 33

34 La deduzione dei costi : l ammortamento e i costi d esercizio 34

35 La deduzione dei costi : l ammortamento 35

36 La deduzione dei costi : plusvalenza e minusvalenza 36

37 La deduzione dei costi : plusvalenza e minusvalenza 37

38 Sintesi delle regole di deduzione di ammortamenti e costi d esercizio 38

39 La deduzione dei canoni leasing prima della legge n.44/

40 Le regole di deduzione dei canoni leasing La legge 26 aprile 2012, n. 44, ha apportato modifiche alla disciplina di deduzione dei canoni di leasing ai fini delle imposte dirette di cui all articolo 102 del T.U.I.R. E stata eliminata la condizione della durata minima contrattuale, prima prevista ai fini della deducibilità dei canoni di locazione. La deduzione dei canoni è stata resa autonoma, quindi, rispetto alla durata del contratto ed è stata agganciata al periodo di ammortamento del bene cui si riferisce. La formulazione dell articolo di legge è Per l impresa utilizzatrice. i canoni di locazione finanziaria, a prescindere dalla durata contrattuale prevista,. Per i beni di cui all articolo 164, comma 1, lettera b), (tra cui le autovetture n.d.r.) la deducibilità dei canoni di locazione finanziaria è ammessa per un periodo non inferiore al periodo di ammortamento corrispondente al coefficiente stabilito a norma del comma 2. 40

41 Le regole di deduzione dei canoni leasing Ipotesi n.1 : La durata del contratto coincide con il periodo di ammortamento del veicolo: in questo caso l importo dei canoni è deducibile nello stesso periodo in cui è deducibile l ammortamento 41

42 Le regole di deduzione dei canoni leasing Ipotesi n.2 : La durata del contratto è inferiore al periodo di am_ mortamento del veicolo: Per semplificare il confronto gli interessi passivi compresi in ciascun canone sono stati dedotti interamente in ciascun anno mentre, in effetti, dovrà essere rispettato il criterio contenuto nell art. 96 del T.U.I.R che limita la deduzione degli interessi. 42

43 Le regole di deduzione dei canoni leasing Ipotesi n.2 : La durata del contratto è inferiore al periodo di am_ mortamento del veicolo: Per semplificare il confronto gli interessi passivi compresi in ciascun canone sono stati dedotti interamente in ciascun anno mentre, in effetti, dovrà essere rispettato il criterio contenuto nell art. 96 del T.U.I.R che limita la deduzione degli interessi. 43

44 Le regole di deduzione dei canoni leasing Ipotesi n.3 : La durata del contratto è superiore al periodo di am mortamento del veicolo: Per semplificare il confronto gli interessi passivi compresi in ciascun canone sono stati dedotti interamente in ciascun anno mentre, in effetti, dovrà essere rispettato il criterio contenuto nell art. 96 del T.U.I.R che limita la deduzione degli interessi. 44

45 Le regole di deduzione dei canoni leasing La norma fissa l importo dei canoni leasing fiscalmente deducibile nell am_ montare dei canoni proporzionalmente corrispondenti al costo del veicolo che non ecceda i euro ( euro per gli agenti di commercio). Ipotizziamo che ci si riferisca ad una vettura del prezzo indicativo al netto dell Iva detraibile di

46 Le regole di deduzione dei canoni leasing La norma stabilisce i limiti suddetti vanno ragguagliati ad anno ovvero che, nel caso di un veicolo locato nel corso del periodo d imposta, il valore dei canoni dovrà essere rapportato al periodo effettivo di utilizzo del veicolo nell esercizio. Degli importi dei canoni innanzi indicati è fiscalmente deducibile il 20%. 46

47 Le regole di deduzione dei canoni leasing La cessione del contratto di leasing La circolare 8/E dell Agenzia delle Entrate del 13 marzo 2009 ha chiarito che i soggetti che hanno goduto della detrazione dell Iva limitatamente al 40% quando fatturano il corrispettivo per la cessione del contratto di leasing anche se non stanno cedendo un bene ma stanno effettuando una prestazione di servizio, devono assoggettare ad Iva solo il 40% del corrispettivo. 47

48 Le regole di deduzione dei canoni leasing Il legislatore è nuovamente intervenuto sulle regole di deduzione dei canoni leasing in sede di approvazione della legge n.147 del (Legge di stabilità). Ha ridotto al 50% del periodo di ammortamento il tempo di deduzione dei canoni qualora il veicolo in leasing venga utilizzato esclusivamente come strumentale nell esercizio della attività propria dell impresa. A partire dal 1 gennaio 2014 la deduzione dei canoni può avvenire nella metà del periodo di ammortamento cioè in 24 mesi se il veicolo è utilizzato esclusivamente a fini lavorativi e la attività dalla azienda non potrebbe essere svolta senza l impiego dell auto. 48

49 Le regole di deduzione dei canoni leasing+ Dubbia era la questione del trattamento spettante ai contratti di leasing di vettura in uso promiscuo al dipendente cioè assegnata contrat_ tualmente perché la utilizzasse per scopi lavorativi e anche personali. Nel Telefisco del 1 febbraio 2014 è stato chiarito che anche per questi veicoli gli ammortamenti così come i canoni leasing possono essere dedotti nella metà del periodo di ammortamento cioè in 24 mesi. 49

50 Le regole di deduzione dei canoni leasing 50

51 Le regole di deduzione dei canoni di noleggio Articolo 164 comma 1 Testo Unico Imposte sui redditi Le spese e gli altri componenti negativi relativi ai mezzi di trasporto a motore indicati nel presente articolo utilizzati nell'esercizio di impresa arte o professione sono deducibili solo se rientranti in una delle fatti specie previste nelle successive lettere a) b) e b-bis). b) nella misura del 20% relativamente alle vetture ed auto caravan.. non si tiene conto della parte.. dell ammontare dei costi di locazione e di noleggio che eccede lire 7 milioni (euro 3.615). 51

52 Le regole di deduzione dei canoni di noleggio La circolare n.48 del 1998, precisò : Per i contratti di noleggio full service il limite di (3.615,20 euro) va rapportato al noleggio puro, non comprensivo delle spese e dei servizi accessori che, pertanto, saranno deducibili nella misura del 20% senza limiti purché separatamente indicati in contratto. Per evitare comportamenti elusivi, ai fini della ripartizione tra i costi relativi al noleggio e quelli relativi alle spese accessorie, un criterio idoneo viene individuato in riferimento ai listini che riportano le tariffe di noleggio mediamente praticate per veicoli similari relativamente ai contratti di noleggio che non prevedono prestazioni accessorie. 52

53 Le regole di deduzione dei canoni di noleggio Ipotizziamo:! Durata del contratto : 36 mesi! Importo canone mensile : 1.487! Quota finanzia canone : 817! Quota servizi del canone : 669 Deduzione fiscale dei canoni 53

54 Le regole di deduzione dei canoni di noleggio 54

55 Le regole di deduzione dei canoni di noleggio Per la deduzione dei canoni di noleggio l importo di riferimento su cui cal_ colare la deduzione del 20% (80% per gli agenti) sarà pari a 3.615,20 euro annui per vetture ed autocarri assimilati agli autocarri Esempio con differenza rispetto al noleggio: 55

56 Confronto delle regole di deduzione 56

57 Le diverse filosofie di gestione dell auto Acquisto per contanti Finanziamento rateale Leasing finanziario Noleggio Leasing con riscatto alto Finanziamento con maxi rata finale 57

58 Le diverse filosofie di gestione dell auto le due filosofie che si contrappongono: non possono che rispondere a diverse modalità di gestione aziendale e proprio per questo non possono essere comparate tra di loro. 58

59 Le diverse filosofie di gestione dell auto Un corretto confronto tra i costi del noleggio e le altre modalità per ottenere la disponibilità del veicolo deve essere fatta in maniera professionale confrontando, tra di loro, situazioni comparabili e non solo il costo mensile del noleggio. Spesso l utente:! non ha la visione esatta dei costi di gestione della vettura;! non mette in conto determinati costi perchè non ritiene opportuno pianificarli preferendo affrontare l evento se e quando si verificherà (es. costi di riparazione per guasti piuttosto che un programma di manutenzione );! non valuta che dei costi pianificati, cioè inseriti nel canone, hanno un costo finanziario in quanto anzichè pagarli anticipatamente vengono finanziati in quanto inclusi nel canone (es. tassa di possesso, assicurazione ecc.) 59

60 Le diverse destinazioni del veicolo Le diverse destinazioni del veicolo strumentale per l impresa o il professionista 60

61 Le destinazioni del veicolo : utilizzo esclusivo nell attività propria dell impresa ai fini dell imposta sul reddito 61

62 Le destinazioni del veicolo : utilizzo esclusivo nell attività propria dell impresa ai fini dell imposta sul reddito Agenzia delle Entrate Risoluzione n. 59/E del

63 Le destinazioni del veicolo : utilizzo esclusivamente strumentale ai fini IVA 63

64 Le destinazioni del veicolo strumentale :concessione in uso a terzi L azienda può concedere in uso a terzi il veicolo immatricolato a proprio nome. La casistica riscontrabile può essere sintetizzata come di seguito: 64

65 Le destinazioni del veicolo strumentale :uso promiscuo 65

66 Veicolo in uso promiscuo al dipendente Fino al 1997 era invalso l uso di concedere in uso al dipendente una vettura aziendale. Era una forma di retribuzione in natura sottratta a tassazione. Se un lavoratore dipendente - avesse ricevuto una retribuzione mensile di 2000 euro lordi avrebbe pagato i contributi ed avrebbe subito delle ritenute fiscali sullo stesso emolumento. - avesse ricevuto una retribuzione lorda di euro e l uso di una vet_ tura che fosse rimasta in suo possesso anche per uso personale il potere di acquisto dei due emolumenti sarebbe stato equivalente ma il dipendente avrebbe subito un minor onere contributivo ed un minor prelievo fiscale. Contemporaneamente l azienda avrebbe goduto dello stesso beneficio. Avrebbe versato i contributi su una retribuzione di nel primo caso, su una retribuzione di nel secondo. In più l azienda avrebbe goduto della integrale deduzione dei costi di acqui_ sto (ammortamenti) e di esercizio (assicurazione, bollo, carburante ecc.). 66

67 Veicolo in uso promiscuo al dipendente Con la Finanziaria 1998 fu modificata la deducibilità dei costi dell auto. Fu ridotta, infatti, la deducibilità dei costi al 50% ma fu concessa la deduci_ bilità integrale per veicoli dati in uso promiscuo ai dipendenti per la maggior parte del periodo d imposta a condizione che il datore di lavoro avesse inserito nella sua busta paga il valore figurativo del costo chilometrico per km su base annua, secondo le tabelle ACI, del veicolo dato in uso. Il calcolo di km fu costruito ipotizzando che il dipendente tenesse la vettura per uso personale il sabato e la domenica (2/7 giorni) cioè per il 30% del tempo disponibile. Siccome mediamente un veicolo percorre km il 30% di km è pari a Attraverso questa norma gli interessi di dipendente ed azienda diventarono contrapposti. Dichiarando l uso personale del veicolo da parte del dipendente, il datore di lavoro avrebbe versato i contributi a suo carico, operato le ritenute fiscali ma conseguito la piena deducibilità dei costi del veicolo. 67

68 Veicolo in uso promiscuo al dipendente 68

69 Veicolo in uso promiscuo al dipendente 69

70 Rimborso percorrenze con vettura del dipendente Dalla proprietà del veicolo che, per motivi di lavoro, poteva essere concesso al dipendente perché ne facesse anche un uso personale All uso da parte del dipendente, per motivi di lavoro, del suo veicolo personale con addebito alla azienda del rimborso chilometrico L azienda decide di non immobilizzare capitali per l acquisto di beni strumentali e chiedere alla amministratore o al dipendente di utilizzare un veicolo di sua proprietà impegnandosi a rimborsare le percorrenze chilometriche effettuate al di fuori della sede per eseguire incarichi di lavoro connessi alla funzione ricoperta. 70

71 Rimborso percorrenze con vettura del dipendente 71

72 Rimborso percorrenze con vettura del dipendente Circolare del Ministero delle Finanze n. 326/E del 23 dicembre ) Il rimborso analitico: i rimborsi analitici delle spese di vitto e alloggio, a quelli delle spese di viaggio, anche sotto forma di indennità chilometrica e di trasporto non concorrono a formare il reddito.. Relativamente all'indennità chilometrica per le trasferte fuori del comune dove il dipendente ha sede di lavoro, si precisa che, al fine di consentire l'esclusione dalla formazione del reddito di lavoro dipendente dell'indennità chilometrica, non è necessario che il datore di lavoro provveda al rilascio di una espressa autorizzazione scritta che contenga tutti i dati relativi alla percorrenza e al tipo di autovettura ammessa per il viaggio. È invece necessario che, in sede di liquidazione, l'ammontare dell'indennità sia determinato avuto riguardo alla percorrenza, al tipo di automezzo usato dal dipendente e al costo chilometrico ricostruito secondo il tipo di autovettura. Detti elementi dovranno risultare dalla documentazione interna conservata dal datore di lavoro. 72

73 Rimborso percorrenze con vettura del dipendente 73

74 Rimborso percorrenze con vettura del dipendente 74

75 IVA IMPOSTE SUL REDDITO Tipo e destinazione del bene % di detraibilità % di deducibilità limiti alla deducibilità Vetture/Autocarri assimilati :! beni destinati ad essere utilizzati 100% 100% nessuno esclusivamente come beni strumentali nell attività propria dell impresa!adibiti ad uso pubblico Vetture/Autocarri assimilati: dati in uso promiscuo al dipendente per la 40% 70% nessuno maggior parte del tempo Vetture/Autocarri assimilati!beni strumentali ordinari 40% 20% euro Autocarri 100% 100% nessuno Altre spese e componenti negative di reddito Secondo le stesse Secondo le stesse Senza limiti percentuali percentuali 75

76 IVA IMPOSTE SUL REDDITO Tipo e destinazione del bene % di detraibilità % di deducibilità limiti alla deducibilità La deduzione dei canoni 100% 100% dell importo dei deve avvenire in un canoni periodo non inferiore alla metà del periodo di ammortamento Vetture/Autocarri assimilati:! beni destinati ad essere utilizzati esclusivamente come beni strumentali nell attività propria dell impresa!adibiti ad uso pubblico Vetture/Autocarri assimilati: dati in uso promiscuo al dipendente per la maggior parte del tempo Vetture/Autocarri assimilati!beni strumentali ordinari 40% 70% dell importo dei canoni 40% 20% dell importo dei canoni Autocarri 100% 100% dell importo dei canoni Altre spese e componenti negative di reddito Secondo le stesse percentuali 76 Secondo le stesse percentuali La deduzione dei canoni deve avvenire in un periodo non inferiore alla metà del periodo di ammortamento Ammontare canoni proporzionalmente corrispondente al costo del veicolo di euro a condizione che la deduzione dei canoni avvenga in un periodo non inferiore al periodo di ammortamento La deduzione dei canoni deve avvenire in un periodo non inferiore alla metà del periodo di ammortamento Senza limiti

77 IVA IMPOSTE SUL REDDITO Tipo e destinazione del bene % di detraibilità % di deducibilità limiti alla deducibilità Vetture/Autocarri assimilati:! beni destinati ad essere utilizzati esclusivamente come beni strumentali nell attività propria dell impresa!adibiti ad uso pubblico Vetture/Autocarri assimilati: dati in uso promiscuo al dipendente per la maggior parte del tempo Vetture/Autocarri assimilati!beni strumentali ordinari 100% 100% dell importo dei canoni di noleggio 40% 70% dell importo dei canoni di noleggio 40% 27,5% dell importo dei canoni di noleggio nessuno nessuno ammontare della componente finanziaria dei canoni di locazione pari a 3.615,20 euro Autocarri 100% 100% dell importo dei canoni di noleggio Spese:!altre spese e componenti negative di reddito!quota servizi nei contratti full service Secondo le stesse percentuali Secondo le stesse percentuali nessuno Senza limiti 77

78 IVA IMPOSTE SUL REDDITO Tipo e destinazione del bene % di detraibilità % di deducibilità limiti alla deducibilità Vetture/Autocarri assimilati: dati in uso promiscuo al dipendente per la maggior parte del tempo Vetture/Autocarri assimilati!beni strumentali ordinari 40% 70% nessuno 40% 20% euro - un solo veicolo in caso di attività professionale svolta in forma individuale - un veicolo per ciascun socio o associato nel caso di attività professionale svolta in forma associata Autocarri 100% 100% nessuno Altre spese e componenti negative di reddito Secondo le stesse Secondo le stesse Senza limiti percentuali percentuali 78

79 IVA IMPOSTE SUL REDDITO Tipo e destinazione del bene % di detraibilità % di deducibilità limiti alla deducibilità Vetture/Autocarri assimilati: dati in uso promiscuo al dipendente per la maggior parte del tempo Vetture/Autocarri assimilati!beni strumentali ordinari 40% 70% dell importo dei canoni 40% 20% dell importo dei canoni Autocarri 100% 100% dell importo dei canoni Altre spese e componenti negative di reddito Secondo le stesse percentuali Secondo le stesse percentuali La deduzione dei canoni deve avvenire in un periodo non inferiore alla metà del periodo di ammortamento Ammontare canoni proporzionalmente corrispondente al costo del veicolo di euro a condizione che la deduzione dei canoni avvenga in un periodo non inferiore al periodo di ammortamento La deduzione dei canoni deve avvenire in un periodo non inferiore alla metà del periodo di ammortamento Senza limiti 79

80 IVA IMPOSTE SUL REDDITO Tipo e destinazione del bene % di detraibilità % di deducibilità limiti alla deducibilità Vetture/Autocarri assimilati: dati in uso promiscuo al dipendente per la maggior parte del tempo Vetture/Autocarri assimilati!beni strumentali ordinari 40% 70% dell importo dei canoni di noleggio 40% 20%dell importo dei canoni di noleggio Autocarri 100% 100% dell importo dei canoni di noleggio Spese:!altre spese e componenti negative di reddito!quota servizi nei contratti full service Secondo le stesse percentuali Secondo le stesse percentuali nessuno - ammontare della componente finanziaria dei canoni di locazione pari a 3.615,20 euro annui - un solo veicolo in caso di attività professionale svolta in forma individuale - un veicolo per ciascun socio o associato nel caso di attività professionale svolta in forma associata nessuno Senza limiti 80

81 IVA IMPOSTE SUL REDDITO Tipo e destinazione del bene % di detraibilità % di deducibilità limiti alla deducibilità Vetture/Autocarri assimilati:! beni destinati ad essere utilizzati esclusivamente come beni strumentali nell attività propria dell impresa (*) 100% 100% Nessuno Vetture/Autocarri assimilati: dati in uso promiscuo al dipendente per la 100% 70% nessuno maggior parte del tempo Vetture/Autocarri assimilati!beni strumentali ordinari 100% 80% ,84 euro 100% 100% nessuno Secondo le stesse Senza limiti 100% percentuali 81

82 IVA IMPOSTE SUL REDDITO Tipo e destinazione del bene % di detraibilità % di deducibilità limiti alla deducibilità Vetture/Autocarri assimilati:! beni destinati ad essere utilizzati esclusivamente come beni strumentali nell attività propria dell impresa (*) Vetture/Autocarri assimilati: dati in uso promiscuo al dipendente per la maggior parte del tempo Vetture/Autocarri assimilati!beni strumentali ordinari 100% 100% dell importo dei canoni 100% 70% dell importo dei canoni 100% 80% dell importo dei canoni Autocarri 100% 100% dell importo dei canoni Altre spese e componenti negative di reddito % Secondo le stesse percentuali La deduzione dei canoni deve avvenire in un periodo non inferiore alla metà del periodo di ammortamento La deduzione dei canoni deve avvenire in un periodo non inferiore alla metà del periodo di ammortamento Ammontare canoni proporzionalmente corrispondente al costo del veicolo di euro a condizione che la deduzione dei canoni avvenga in un periodo non inferiore al periodo di ammortamento La deduzione dei canoni deve avvenire in un periodo non inferiore alla metà del periodo di ammortamento Senza limiti

83 IVA IMPOSTE SUL REDDITO Tipo e destinazione del bene % di detraibilità % di deducibilità limiti alla deducibilità Vetture/Autocarri assimilati:! beni destinati ad essere utilizzati esclusivamente come beni strumentali nell attività propria dell impresa (*) Vetture/Autocarri assimilati: dati in uso promiscuo al dipendente per la maggior parte del tempo Vetture/Autocarri assimilati!beni strumentali ordinari 100% 100% dell importo dei canoni di noleggio 100% 70% dell importo dei canoni di noleggio 100% 80% dell importo dei canoni di noleggio nessuno nessuno - ammontare della componente finanziaria dei canoni di locazione pari a: 3.615,20 euro annui Autocarri 100% 100% dell importo dei canoni di noleggio Spese:!altre spese e componenti negative di reddito!quota servizi nei contratti full service 100% Secondo le stesse percentuali nessuno Senza limiti 83

Studio 25/09/2013. Dott. Massimiliano Teruggi. Studio Coda Zabetta, Mongiardini & Partners - Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

MODIFICHE ALLA DEDUCIBILITA DEI COSTI DELLE AUTOVETTURE DAL 01/01/2013 EX LEGGE 92/2012 - LEGGE 228/2012 (STABILITA 2013) : EFFETTI SUGLI ACQUISTI E SULLE VENDITE 1 Deducibilità costi autovetture art.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 3 08.01.2015 Tariffe Aci per il 2015 Categoria: Auto Sottocategoria: Imposte dirette Con il consueto comunicato di fine anno sono state pubblicate

Fiscal News La circolare di aggiornamento professionale N. 3 08.01.2015 Tariffe Aci per il 2015 Categoria: Auto Sottocategoria: Imposte dirette Con il consueto comunicato di fine anno sono state pubblicate

Studio Sarragioto Dottori commercialisti * Revisori contabili Ordine dei Dottori commercialisti e degli Esperti contabili di Padova

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

SPAZIANI & LONGO ASSOCIATI

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Circolare n. 11 del 28 marzo 2008 Spese auto IVA (art. 19 bis 1 DPR 633/72) Il regime di detraibilità dell Iva afferente le autovetture è stato modificato dalla Legge n. 244/2007 (Finanziaria 2008), alla

Tariffe Aci per il 2014

Fiscal News La circolare di aggiornamento professionale N. 08 10.01.2014 Tariffe Aci per il 2014 Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma 1 del D.Lgs.

Fiscal News La circolare di aggiornamento professionale N. 08 10.01.2014 Tariffe Aci per il 2014 Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma 1 del D.Lgs.

Guida alla fiscalità dell'auto

Guida alla fiscalità dell'auto AGGIORNAMENTO 01/2013 LE IMPOSTE SULL'AUTO: DIRETTE E INDIRETTE COSA CAMBIA CON LA LEGGE DI STABILITÀ TABELLA RIASSUNTIVA SULLA FISCALITÀ DELL'AUTO Il presente documento

Guida alla fiscalità dell'auto AGGIORNAMENTO 01/2013 LE IMPOSTE SULL'AUTO: DIRETTE E INDIRETTE COSA CAMBIA CON LA LEGGE DI STABILITÀ TABELLA RIASSUNTIVA SULLA FISCALITÀ DELL'AUTO Il presente documento

prot. n. 31.23 Spett.le LORO SEDI

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

Roma 4 settembre 2007 prot. n. 31.23 Spett.le LEGA NAZIONALE PROFESSIONISTI LEGA PROFESSIONISTI DI SERIE C LEGA NAZIONALE DILETTANTI UFFICIO AMMINISTRAZIONE F.I.G.C. LORO SEDI Si trasmette, in allegato,

DAMIANO ADRIANI. Dottore Commercialista DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

1/5 OGGETTO DISCIPLINA FISCALE DEGLI AUTOVEICOLI AI FINI DELLE IMPOSTE DIRETTE E DELLE IMPOSTE INDIRETTE CLASSIFICAZIONE DT ART. 164 TUIR RIFERIMENTI NORMATIVI ART. 19 BIS1, COMMA 1, D.P.R. 26 OTTOBRE

GLI APPROFONDAMENTI WE DRIVE: FISCALITA 2013 PER LE AUTO IMPOSTE DIRETTE (IRPEF IRES IRAP)

") GLI APPROFONDAMENTI WE DRIVE: FISCALITA 2013 PER LE AUTO LA NORMATIVA DÌ BASE Le principali IMPOSTE che gravano sulle auto, sono: (IRPEF, IRES, IRAP) disciplinate dall art. 164 del TUIR (DPR 917/86, così

GLI APPROFONDAMENTI WE DRIVE: FISCALITA 2013 PER LE AUTO LA NORMATIVA DÌ BASE Le principali IMPOSTE che gravano sulle auto, sono: (IRPEF, IRES, IRAP) disciplinate dall art. 164 del TUIR (DPR 917/86, così

professionisti X. Autovetture e professionisti

professionisti X. Autovetture e professionisti Spese detraibili - Limiti alla detrazione IVA - Limiti alla deduzione del lla detrazione IVA - Limiti alla deduzione del costo di acquisto - Confronto fra

professionisti X. Autovetture e professionisti Spese detraibili - Limiti alla detrazione IVA - Limiti alla deduzione del lla detrazione IVA - Limiti alla deduzione del costo di acquisto - Confronto fra

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

Circolare 02/06 Regime di detraibilità Iva e deducibilità dei costi relativi alle auto aziendali A. Detraibilità Iva La normativa sulla detraibilità dell Iva pagata al momento dell acquisto di veicoli

Introduzione. veicoli concessi in uso promiscuo ai dipendenti, ai collaboratori e agli amministratori;

Introduzione In questa rubrica di aggiornamento si prosegue con la trattazione della disciplina relativa agli autoveicoli, affrontando, in particolare, le seguenti questioni e problematiche: - veicoli

Introduzione In questa rubrica di aggiornamento si prosegue con la trattazione della disciplina relativa agli autoveicoli, affrontando, in particolare, le seguenti questioni e problematiche: - veicoli

AUTO AZIENDALI E DETERMINAZIONE DEL REDDITO

AUTO AZIENDALI E DETERMINAZIONE DEL REDDITO Come è noto, l articolo 4, commi 72 e 73, della Legge 28-6-2012 n. 92, in vigore dal 12 agosto 2012, ha abbassato la soglia di deducibilità delle spese e degli

AUTO AZIENDALI E DETERMINAZIONE DEL REDDITO Come è noto, l articolo 4, commi 72 e 73, della Legge 28-6-2012 n. 92, in vigore dal 12 agosto 2012, ha abbassato la soglia di deducibilità delle spese e degli

Circolare N.147 del 23 Ottobre 2012. Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Circolare N.147 del 23 Ottobre 2012 Legge di stabilità. Stretta sui veicoli aziendali, deducibilità dimezzata Legge di stabilità: stretta sui veicoli aziendali, deducibilità dimezzata Gentile cliente,

Le novità fiscali 2013 sulle auto: deducibilità e detraibilità IVA

Le novità fiscali 2013 sulle auto: deducibilità e detraibilità IVA Il rapporto fra il fisco italiano e le auto non è certo dei più semplici e tranquilli. Le modifiche normative alla deducibilità dei costi

Le novità fiscali 2013 sulle auto: deducibilità e detraibilità IVA Il rapporto fra il fisco italiano e le auto non è certo dei più semplici e tranquilli. Le modifiche normative alla deducibilità dei costi

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 24 25.06.2014 Rimborsi spese a dipendenti e collaboratori Categoria: Bilancio e contabilità Sottocategoria: Varie Le spese sostenute dai dipendenti dell

Fisco & Contabilità La guida pratica contabile N. 24 25.06.2014 Rimborsi spese a dipendenti e collaboratori Categoria: Bilancio e contabilità Sottocategoria: Varie Le spese sostenute dai dipendenti dell

ART. 164 DEL T.U.I.R.

API NOTIZIE N. 16 DEL 07/09/2012 OGGETTO: LA NUOVA DEDUCIBILITÁ DEI COSTI DELLE AUTO AZIENDALI DAL 2013 Riferimenti: Legge 92/2012 Riforma del Lavoro (Legge Fornero) art. 4 commi 72 e 73. La Riforma del

API NOTIZIE N. 16 DEL 07/09/2012 OGGETTO: LA NUOVA DEDUCIBILITÁ DEI COSTI DELLE AUTO AZIENDALI DAL 2013 Riferimenti: Legge 92/2012 Riforma del Lavoro (Legge Fornero) art. 4 commi 72 e 73. La Riforma del

CENTRO ASSISTENZA SOCIETARIA di Cappellini Lia & C. s.n.c.

CIRCOLARE N 4/2013 Tivoli, 16/01/2013 Oggetto: NOVITA DEDUCIBILITA AUTO. Spett.le Clientela, con la presente circolare siamo a comunicare che con la Riforma del mercato del lavoro, L. 28/06/2012 n. 92,

CIRCOLARE N 4/2013 Tivoli, 16/01/2013 Oggetto: NOVITA DEDUCIBILITA AUTO. Spett.le Clientela, con la presente circolare siamo a comunicare che con la Riforma del mercato del lavoro, L. 28/06/2012 n. 92,

Fiscal News N. 32. Amministratori: uso promiscuo dell auto. La circolare di aggiornamento professionale 29.01.2014. Uso. Amministratori collaboratori

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Fiscal News La circolare di aggiornamento professionale N. 32 29.01.2014 Amministratori: uso promiscuo dell auto Categoria: Auto Sottocategoria: Imposte dirette In base a quanto disposto dall art. 3, comma

Circolare Informativa n. 2/2013

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 2/2013 Olivarella, 14.01.2013 Ai

Auto in uso ai dipendenti

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

Fiscal News La circolare di aggiornamento professionale N. 23 23.01.2014 Auto in uso ai dipendenti Categoria: Auto Sottocategoria: Imposte dirette La tematica dell'utilizzo di auto aziendali da parte dei

La deduzione delle spese relative alle autovetture

PERIODICO INFORMATIVO N. 27/2010 La deduzione delle spese relative alle autovetture Una serie di interventi normativi ha profondamente modificato il trattamento fiscale delle auto aziendali ai fini delle

PERIODICO INFORMATIVO N. 27/2010 La deduzione delle spese relative alle autovetture Una serie di interventi normativi ha profondamente modificato il trattamento fiscale delle auto aziendali ai fini delle

SCROVEGNI PARTNERS S.R.L.

Pagina1 CIRCOLARE Padova, 15 gennaio 2013 Spettabili CLIENTI LORO SEDI OGGETTO: Fiscalità degli autoveicoli a motore a decorrere dal 2013. Con la Legge di Stabilità si stabilisce che le autovetture aziendali,

Pagina1 CIRCOLARE Padova, 15 gennaio 2013 Spettabili CLIENTI LORO SEDI OGGETTO: Fiscalità degli autoveicoli a motore a decorrere dal 2013. Con la Legge di Stabilità si stabilisce che le autovetture aziendali,

FISCALITÀ DEI MEZZI DI TRASPORTO

FISCALITÀ DEI MEZZI DI TRASPORTO SCHEMA DI SINTESI - DISCIPLINA DAL 2007 TRATTAMENTO FISCALE LIMITI DI IMPORTO VEICOLI A MOTORE ALTRI VEICOLI AMMORTAMENTO PARTICOLARITÀ PER AGENTI DI COMMERCIO DISCIPLINA

FISCALITÀ DEI MEZZI DI TRASPORTO SCHEMA DI SINTESI - DISCIPLINA DAL 2007 TRATTAMENTO FISCALE LIMITI DI IMPORTO VEICOLI A MOTORE ALTRI VEICOLI AMMORTAMENTO PARTICOLARITÀ PER AGENTI DI COMMERCIO DISCIPLINA

LA SCHEDA FISCALE di Roberto Gabrielli

LA SCHEDA FISCALE di Roberto Acquisto e vendita di autovetture ad uso promiscuo (Aggiornata al 10.05.2009) Riferimenti normativi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo

LA SCHEDA FISCALE di Roberto Acquisto e vendita di autovetture ad uso promiscuo (Aggiornata al 10.05.2009) Riferimenti normativi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo

Auto aziendali e Fisco. Alexandre Martinelli 23 Ottobre 2013 1

Auto aziendali e Fisco 2013 1 La deducibilità dei costi 2 autovetture Mezzi di trasporto presi in considerazione dall art. 164, DPR 917/1986 ciclomotori Il veicolo non rientra in una delle categorie individuate

Auto aziendali e Fisco 2013 1 La deducibilità dei costi 2 autovetture Mezzi di trasporto presi in considerazione dall art. 164, DPR 917/1986 ciclomotori Il veicolo non rientra in una delle categorie individuate

La tematica dell'utilizzo di auto aziendali da parte dei dipendenti o degli amministratori si articola in diverse questioni e temi.

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 01 FISCAL NEWS La circolare di aggiornamento professionale 02.01.2012 Tariffe Aci per il 2012 Categoria Sottocategoria Auto Imposte

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 01 FISCAL NEWS La circolare di aggiornamento professionale 02.01.2012 Tariffe Aci per il 2012 Categoria Sottocategoria Auto Imposte

LA DISCIPLINA FISCALE PER LE AUTOVETTURE NON STRETTAMENTE STRUMENTALI PER L ATTIVITA D IMPRESA O DEL PROFESSIONISTA NEL 2007. di Vincenzo D Andò

LA DISCIPLINA FISCALE PER LE AUTOVETTURE NON STRETTAMENTE STRUMENTALI PER L ATTIVITA D IMPRESA O DEL PROFESSIONISTA NEL 2007 di Vincenzo D Andò Il 27.6.2007 è stata pubblicata sulla G.U. dell Unione Europea

LA DISCIPLINA FISCALE PER LE AUTOVETTURE NON STRETTAMENTE STRUMENTALI PER L ATTIVITA D IMPRESA O DEL PROFESSIONISTA NEL 2007 di Vincenzo D Andò Il 27.6.2007 è stata pubblicata sulla G.U. dell Unione Europea

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

CIRCOLARE N. 05 DEL 02/02/2016 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: MAXI-AMMORTAMENTI PER I BENI STRUMENTALI NUOVI ACQUISTATI NEL PERIODO 15.10.2015-31.12.2016 PAG. 2 IN SINTESI:

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA a cura del Dott. Vito e in Bitonto (BA) 1. Premessa Nel corso del 2012, il Legislatore è intervenuto sulla deducibilità

AUTO: NOVITA APPLICABILI DAL 2013 IN MATERIA DI DEDUZIONE COSTI E DETRAZIONE IVA a cura del Dott. Vito e in Bitonto (BA) 1. Premessa Nel corso del 2012, il Legislatore è intervenuto sulla deducibilità

N. 269. La circolare di aggiornamento professionale. 19.07.2012 La nuova deducibilità delle auto aziendali

La circolare di aggiornamento professionale N. 269 19.07.2012 La nuova deducibilità delle auto aziendali Categoria: Auto Sottocategoria: Imposte dirette Con la modifica dell art. 164, comma 1, TUIR da

La circolare di aggiornamento professionale N. 269 19.07.2012 La nuova deducibilità delle auto aziendali Categoria: Auto Sottocategoria: Imposte dirette Con la modifica dell art. 164, comma 1, TUIR da

Deducibilità auto aziendali dimezzata dal 2013

Numero 43/2013 Pagina 1 di 10 Deducibilità auto aziendali dimezzata dal 2013 Numero : 43/2013 Gruppo : Oggetto : Norme e prassi : IMPOSTE DIRETTE DEDUCIBILITÀ AUTO AZIENDALI ART. 164, COMMA 1, LETT. B),

Numero 43/2013 Pagina 1 di 10 Deducibilità auto aziendali dimezzata dal 2013 Numero : 43/2013 Gruppo : Oggetto : Norme e prassi : IMPOSTE DIRETTE DEDUCIBILITÀ AUTO AZIENDALI ART. 164, COMMA 1, LETT. B),

Deducibilità dei canoni di leasing

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

Circolare Monografica 11 giugno 2014 n. 1989 DICHIARAZIONI Deducibilità dei canoni di leasing Modifiche normative e gestione in UNICO 2014 di Marianna Annicchiarico, Giuseppe Mercurio La Legge 27 dicembre

I L T R A T T A M E N T O F I S C A L E D E G L I A U T O V E I C O L I A Z I E N D A L I

I L T R A T T A M E N T O F I S C A L E D E G L I A U T O V E I C O L I A Z I E N D A L I MONOGRAFIA IL TRATTAMENTO FISCALE DEGLI AUTOVEICOLI AZIENDALI INDICE 1.1 PREMESSE 3 1.2 VEICOLI CON COSTI INTEGRALMENTE

I L T R A T T A M E N T O F I S C A L E D E G L I A U T O V E I C O L I A Z I E N D A L I MONOGRAFIA IL TRATTAMENTO FISCALE DEGLI AUTOVEICOLI AZIENDALI INDICE 1.1 PREMESSE 3 1.2 VEICOLI CON COSTI INTEGRALMENTE

Fiscal News N. 38. Veicolo strumentale solo ai fini Iva. La circolare di aggiornamento professionale 03.02.2014

Fiscal News La circolare di aggiornamento professionale N. 38 03.02.2014 Veicolo strumentale solo ai fini Iva Categoria: Auto Sottocategoria: Iva Ai fini Iva, con la L. n. 244/2007 è stato regolamentato

Fiscal News La circolare di aggiornamento professionale N. 38 03.02.2014 Veicolo strumentale solo ai fini Iva Categoria: Auto Sottocategoria: Iva Ai fini Iva, con la L. n. 244/2007 è stato regolamentato

STUDIO GAMBINO Studio Legale ed Economico Aziendale

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

STUDIO GAMBI OGGETTO: Beni aziendali in uso a soci / familiari : aspetti contabili e fiscali Diverse tipologie di utilizzo dei beni d impresa L assegnazione in godimento di beni ai soci è fattispecie che

?SOMMARIO SOMMARIO FISCO IN PRATICA VII

?SOMMARIO SOMMARIO Capitolo 1 REDDITO DI IMPRESA: AUTOVEICOLI DEDUCIBILI AL 100% - IMPOSTE DIRETTE 1.1 Premessa... 3 1.2 L acquisto di veicoli deducibili al 100%... 3 1.2.1 Beni strumentali... 5 1.2.2

?SOMMARIO SOMMARIO Capitolo 1 REDDITO DI IMPRESA: AUTOVEICOLI DEDUCIBILI AL 100% - IMPOSTE DIRETTE 1.1 Premessa... 3 1.2 L acquisto di veicoli deducibili al 100%... 3 1.2.1 Beni strumentali... 5 1.2.2

TRATTAMENTO FISCALE DELLE SPESE DEGLI AGENTI E RAPPRESENTANTI DI COMMERCIO

TRATTAMENTO FISCALE DELLE SPESE DEGLI AGENTI E RAPPRESENTANTI DI COMMERCIO TIPOLOGIA COSTO Acquisto autovetture DEDUCIBILITA PER DETERMINARE IL REDDITO D IMPRESA Ammortizzabile 80% su max. 25.822,84 DETRAIBILITÀ

TRATTAMENTO FISCALE DELLE SPESE DEGLI AGENTI E RAPPRESENTANTI DI COMMERCIO TIPOLOGIA COSTO Acquisto autovetture DEDUCIBILITA PER DETERMINARE IL REDDITO D IMPRESA Ammortizzabile 80% su max. 25.822,84 DETRAIBILITÀ

Circolare informativa per i clienti dello studio. Ammortamento auto strumentali

informativa per i clienti dello studio Ammortamento auto strumentali Ai gentili Clienti Loro sedi Premessa Una delle misure di maggior interesse contenute nel disegno di Legge di Stabilità 2016 è relativa

informativa per i clienti dello studio Ammortamento auto strumentali Ai gentili Clienti Loro sedi Premessa Una delle misure di maggior interesse contenute nel disegno di Legge di Stabilità 2016 è relativa

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

Il Nuovo Trattamento Fiscale delle Autovetture Aziendali

Moro & Partners Il Nuovo Trattamento Fiscale delle Autovetture Aziendali Quadro di sintesi utile per potersi orientare all interno delle recenti modifiche normative in tema di autoveicoli aziendali. Moro

Moro & Partners Il Nuovo Trattamento Fiscale delle Autovetture Aziendali Quadro di sintesi utile per potersi orientare all interno delle recenti modifiche normative in tema di autoveicoli aziendali. Moro

Periodico informativo n. 5/2013

Periodico informativo n. 5/2013 Tabelle ACI 2013 aggiornate e auto in uso promiscuo ai soci e dipendenti Gentile Cliente, Le inviamo la presente per comunicarle che l ACI ha pubblicato, come ogni anno,

Periodico informativo n. 5/2013 Tabelle ACI 2013 aggiornate e auto in uso promiscuo ai soci e dipendenti Gentile Cliente, Le inviamo la presente per comunicarle che l ACI ha pubblicato, come ogni anno,

La gestione di beni strumentali

La gestione di beni strumentali Obiettivi Conoscenza - Saper classificare le immobilizzazioni - Conoscere le problematiche relative all acquisizione, gestione e dismissione dei beni strumentali sotto il

La gestione di beni strumentali Obiettivi Conoscenza - Saper classificare le immobilizzazioni - Conoscere le problematiche relative all acquisizione, gestione e dismissione dei beni strumentali sotto il

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

SEZIONE PRIMA - AUTOVEICOLI STRUMENTALI NELL ATTIVITÀ DI IMPRESA

INDICE PREMESSA...pag. 11 CLASSIFICAZIONE DEI VEICOLI NEL CODICE DELLA STRADA...pag. 13 Codice della strada: nozione e classificazione dei veicoli...» 13 Normativa europea e autoveicoli...» 17 Carta di

INDICE PREMESSA...pag. 11 CLASSIFICAZIONE DEI VEICOLI NEL CODICE DELLA STRADA...pag. 13 Codice della strada: nozione e classificazione dei veicoli...» 13 Normativa europea e autoveicoli...» 17 Carta di

Oggetto di cosa si tratta. Ambito Soggettivo soggetti beneficiari. Beni Agevolabili ambito oggettivo

Agevolazioni fiscali 2016 Oggetto di cosa si tratta Un importante beneficio fiscale è stato introdotto dalla legge di Stabilità 2016 per gli acquisti di beni strumentali NUOVI effettuati nel periodo compreso

Agevolazioni fiscali 2016 Oggetto di cosa si tratta Un importante beneficio fiscale è stato introdotto dalla legge di Stabilità 2016 per gli acquisti di beni strumentali NUOVI effettuati nel periodo compreso

La fiscalità della sanità integrativa

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

La fiscalità della sanità integrativa 1 Il trattamento tributario dei contributi Fonti normative Art. 10, comma 1, lettera e-ter del tuir 917/86(oneri deducibili) Art. 51, comma 2, lettera a) del tuir

UTILMECCANICA COMMERCIALE SOCIETA FINANZIARIA. comprensiva dei servizi accessori gestiti dalla stessa (manutenzione, assistenza, formazione ecc.

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

L offerta di NOLEGGIO si differenzia rispetto ad altre formule come ad esempio il Leasing perché è in grado di offrire al Cliente, una serie di benefici concreti e tangibili. B fornitura del bene con servizi

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

Procedure del personale. Disciplina fiscale delle auto assegnate. ai dipendenti; Svolgimento del rapporto. Stefano Liali - Consulente del lavoro

Disciplina fiscale delle auto assegnate ai dipendenti Stefano Liali - Consulente del lavoro In quale misura è prevista la deducibilità dei costi auto per i veicoli concessi in uso promiscuo ai dipendenti?

Disciplina fiscale delle auto assegnate ai dipendenti Stefano Liali - Consulente del lavoro In quale misura è prevista la deducibilità dei costi auto per i veicoli concessi in uso promiscuo ai dipendenti?

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 14/2013 GENNAIO/14/2013 (*)

") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 14/2013 GENNAIO/14/2013 (*) 31 Gennaio 2013 LA RIDUZIONE DELLA DEDUCIBILITÀ

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 14/2013 GENNAIO/14/2013 (*) 31 Gennaio 2013 LA RIDUZIONE DELLA DEDUCIBILITÀ

Guida alla fiscalità dell auto.

Guida alla fiscalità dell auto. Indice 1. Introduzione 2. 3. Imposte indirette 4. Tabelle fiscali di sintesi 4.1. Tabella fiscale Noleggio auto a Lungo Termine 4.2. Tabella fiscale acquisto 4.3. Tabella

Guida alla fiscalità dell auto. Indice 1. Introduzione 2. 3. Imposte indirette 4. Tabelle fiscali di sintesi 4.1. Tabella fiscale Noleggio auto a Lungo Termine 4.2. Tabella fiscale acquisto 4.3. Tabella

Il Provvedimento del Direttore dell Agenzia entrate del 6 dicembre 2006: il problema dei cd. falsi autocarri

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 23 17 DICEMBRE 2007 Il Provvedimento del Direttore dell Agenzia entrate del 6 dicembre 2006:

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 23 17 DICEMBRE 2007 Il Provvedimento del Direttore dell Agenzia entrate del 6 dicembre 2006:

1 DEDUZIONI FORFETARIE PER GLI AUTOTRASPORTATORI PER IL 2010

Pesaro, lì 24 giugno 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 10/2011 1 Deduzioni forfetarie per gli autotrasportatori per il 2010; 2 Autotrasportatori ed il credito contributivo al SSN versato

Pesaro, lì 24 giugno 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 10/2011 1 Deduzioni forfetarie per gli autotrasportatori per il 2010; 2 Autotrasportatori ed il credito contributivo al SSN versato

IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir -

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

PLANNING E CONSULENZA FISCALE E SOCIETARIA a.a.2013-2014 IRPEF: redditi da lavoro autonomo e redditi d impresa - D.P.R. 917/86 Tuir - 1 IRPEF IRPEF: redditi da lavoro autonomo L IRPEF è un imposta personale

Le novità fiscali sul Leasing Legge di stabilità

sul Leasing Legge di stabilità 1 Fonte: Sole 24 ore - 31 dicembre 2013 2 Riduzione della durata fiscale per imprese e professionisti/lavoratori autonomi Reintrodotta la possibilità, per il professionista,

sul Leasing Legge di stabilità 1 Fonte: Sole 24 ore - 31 dicembre 2013 2 Riduzione della durata fiscale per imprese e professionisti/lavoratori autonomi Reintrodotta la possibilità, per il professionista,

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

L ACQUISTO AUTONOMO DELL AREA NEL LEASING IMMOBILIARE - a cura dello studio Tributario Gigliotti & Associati - Se il terreno viene acquistato autonomamente, e successivamente la società di leasing procede

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

ASPETTI TRIBUTARI DEL IL BILANCIO D ESERCIZIO 2012 Dott. Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara I beni aziendali in uso ai soci Beni ai soci e spesometro

Circolare N.47 del 29 Marzo 2012. Riconfermati i bonus a favore degli autotrasportatori

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Circolare N.47 del 29 Marzo 2012 Riconfermati i bonus a favore degli autotrasportatori Riconfermati i bonus a favore degli autotrasportatori Gentile cliente, con la presente desideriamo informarla che

Indice. Il noleggio a lungo termine. I benefici per il cliente. La fiscalità. I prodotti. Contatti

Il noleggio a lungo termine di vetture e veicoli commerciali 1 RISERVATO Rev. 25/11/2009 Indice Il noleggio a lungo termine I benefici per il cliente La fiscalità I prodotti Contatti 2 Il noleggio a lungo

Il noleggio a lungo termine di vetture e veicoli commerciali 1 RISERVATO Rev. 25/11/2009 Indice Il noleggio a lungo termine I benefici per il cliente La fiscalità I prodotti Contatti 2 Il noleggio a lungo

PROVA DI ECONOMIA AZIENDALE

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

GARA NAZIONALE PROGETTO MERCURIO - ANNO 2013 - PROVA DI ECONOMIA AZIENDALE La prova consiste nello svolgimento di due parti, la parte A e la parte B PARTE A - obbligatoria - ( punti 20 ) Operazioni relative

NOVITA LEGGE FINANZIARIA 2007

NOVITA LEGGE FINANZIARIA 2007 CONTRIBUTI PER LA ROTTAMAZIONE DI VEICOLI INQUINANTI SENZA ACQUISTO DI UN VEICOLO NUOVO. Rottamazione di un autoveicolo per trasporto promiscuo, immatricolato come euro 0

NOVITA LEGGE FINANZIARIA 2007 CONTRIBUTI PER LA ROTTAMAZIONE DI VEICOLI INQUINANTI SENZA ACQUISTO DI UN VEICOLO NUOVO. Rottamazione di un autoveicolo per trasporto promiscuo, immatricolato come euro 0

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE MANOVRA D ESTATE 2008: LA DEDUCIBILITA AI FINI IVA E PER LE IMPOSTE SUI REDDITI Il D.L. n. 112/2008, ha adeguato la normativa nazionale

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE MANOVRA D ESTATE 2008: LA DEDUCIBILITA AI FINI IVA E PER LE IMPOSTE SUI REDDITI Il D.L. n. 112/2008, ha adeguato la normativa nazionale

CIRCOLARE N. 8/E. Roma, 20 febbraio 2004

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

Costi auto: regole di deducibilità.

Costi auto: regole di deducibilità. Per cercare di esemplificare e semplificare le regole di detraibilità e di deducibilità vigenti nel nostro sistema fiscale per quanto concerne i veicoli da trasporto

Costi auto: regole di deducibilità. Per cercare di esemplificare e semplificare le regole di detraibilità e di deducibilità vigenti nel nostro sistema fiscale per quanto concerne i veicoli da trasporto

IL CONTRATTO DI LEASING MOBILIARE STRUMENTALE

IL CONTRATTO DI LEASING MOBILIARE STRUMENTALE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre parti ognuna con un diverso interesse economico,

IL CONTRATTO DI LEASING MOBILIARE STRUMENTALE 1. Introduzione Il contratto di leasing costituisce un negozio a titolo oneroso concluso con la presenza di tre parti ognuna con un diverso interesse economico,

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

IMPONIBILE PREVIDENZIALE E FISCALE ESEMPI A cura di Alessandra Gerbaldi 1 LA BUSTA PAGA NEL CASO DI LAVORO STRAORDINARIO Di seguito si ipotizza il caso di un lavoratore, dipendente di azienda che applica

LE SOLUZIONI PER L AUTO AZIENDALE

LE SOLUZIONI PER L AUTO AZIENDALE Ermanno Molinari Bologna, martedì 13 novembre 2012 iziativa LE SOLUZIONI PER L AUTO AZIENDALE L ascesa delle auto aziendali coincide con l avvento della motorizzazione

LE SOLUZIONI PER L AUTO AZIENDALE Ermanno Molinari Bologna, martedì 13 novembre 2012 iziativa LE SOLUZIONI PER L AUTO AZIENDALE L ascesa delle auto aziendali coincide con l avvento della motorizzazione

studio associato zaniboni

N protocollo 03/07 Titolo Approfondimenti sui rimborsi chilometrici Data 5 febbraio 2007 Approfondimento sui rimborsi spese chilometrici e sull uso di autovetture da parte degli amministratori di società

N protocollo 03/07 Titolo Approfondimenti sui rimborsi chilometrici Data 5 febbraio 2007 Approfondimento sui rimborsi spese chilometrici e sull uso di autovetture da parte degli amministratori di società

LA DEDUCIBILITÀ DELLE AUTO DATE AI DIPENDENTI La risposta dell Agenzia delle Entrate

LA DEDUCIBILITÀ DELLE AUTO DATE AI DIPENDENTI La risposta dell Agenzia delle Entrate a cura di Antonio Gigliotti Nel corso dell esercizio 2007 si sono succeduti numerosi interventi normativi che hanno

LA DEDUCIBILITÀ DELLE AUTO DATE AI DIPENDENTI La risposta dell Agenzia delle Entrate a cura di Antonio Gigliotti Nel corso dell esercizio 2007 si sono succeduti numerosi interventi normativi che hanno

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

Dott. Enrico Maria Vidali CONVEGNO ASSOCIAZIONI SPORTIVE L ATTIVITA DI ACCERTAMENTO E LA COMPLIANCE FISCALE 1 PRESUPPOSTO IMPOSITIVO Ai sensi dell art. 2 del D.Lgs. 446/97 il presupposto dell'irap e' costituito

8.1. Trasferte dei dipendenti

8.1. Trasferte dei dipendenti Capitolo 8 TRASFERTE La disciplina normativa delle indennità e dei rimborsi spese che il datore di lavoro corrisponde al dipendente quando quest ultimo svolge la propria prestazione

8.1. Trasferte dei dipendenti Capitolo 8 TRASFERTE La disciplina normativa delle indennità e dei rimborsi spese che il datore di lavoro corrisponde al dipendente quando quest ultimo svolge la propria prestazione

Fiscal Approfondimento

Fiscal Approfondimento Il Focus di qualità N. 07 11.02.2014 Il leasing per le auto A cura di Devis Nucibella Categoria: Auto Sottocategoria: Imposte dirette La disposizione di riferimento per l individuazione

Fiscal Approfondimento Il Focus di qualità N. 07 11.02.2014 Il leasing per le auto A cura di Devis Nucibella Categoria: Auto Sottocategoria: Imposte dirette La disposizione di riferimento per l individuazione

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 283 03.11.2015 Finanziaria 2016: super ammortamento anche per le auto Categoria: Auto Sottocategoria: Imposte dirette Il disegno di Legge di Stabilità

Fiscal News La circolare di aggiornamento professionale N. 283 03.11.2015 Finanziaria 2016: super ammortamento anche per le auto Categoria: Auto Sottocategoria: Imposte dirette Il disegno di Legge di Stabilità

INTERESSI PASSIVI. 1) Primo elemento di valutazione: Individuazione interessi passivi e oneri assimilati

Primo elemento di valutazione: Individuazione interessi passivi e oneri assimilati") L art. 96 del TUIR prevede, per i soggetti IRES (diversi da banche e assicurazioni), che: 1. gli interessi passivi sono integralmente deducibili fino a concorrenza degli interessi attivi; 2. l eccedenza

L art. 96 del TUIR prevede, per i soggetti IRES (diversi da banche e assicurazioni), che: 1. gli interessi passivi sono integralmente deducibili fino a concorrenza degli interessi attivi; 2. l eccedenza

LA RILEVAZIONE DELLE SPESE TELEFONICHE ALLA LUCE DELLE NOVITÀ INTRODOTTE DALLA FINANZIARIA

Spett.le DITTA/ SOCIETÀ CIRCOLARE n. CF 13/2007 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

Spett.le DITTA/ SOCIETÀ CIRCOLARE n. CF 13/2007 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

RIDUZIONE DEL CAPITALE PER PERDITE

RIDUZIONE DEL CAPITALE PER PERDITE Tesi della dottrina Nozione di perdita e modalità di calcolo Teorie: aziendalista, nominalistica, maggioritaria Giurisprudenza Corte di Cassazione RIDUZIONE DEL CAPITALE

RIDUZIONE DEL CAPITALE PER PERDITE Tesi della dottrina Nozione di perdita e modalità di calcolo Teorie: aziendalista, nominalistica, maggioritaria Giurisprudenza Corte di Cassazione RIDUZIONE DEL CAPITALE

Cessione veicoli, trattamento IVA

Cessione veicoli, trattamento IVA Al fine di individuare il corretto trattamento IVA della cessione di un veicolo usato, è necessario individuare il regime di detraibilità applicato all atto di acquisto

Cessione veicoli, trattamento IVA Al fine di individuare il corretto trattamento IVA della cessione di un veicolo usato, è necessario individuare il regime di detraibilità applicato all atto di acquisto

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

Risoluzione n. 114/E

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Risoluzione n. 114/E Direzione Centrale Normativa e Contenzioso Roma, 23 maggio 2003 Oggetto: Istanza d interpello Articolo 11, legge 27 luglio 2000, n. 212. Fondo integrativo Sanitario Dirigenti delle

Calcolo del Reddito Imponibile di una Spa ai fini IRES e IRAP

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

Calcolo del Reddito Imponibile di una Spa ai In base alle risultanze del Conto Economico, e tenendo conto delle le informazioni che seguono, si determini: L imponibile IRES L IRES liquidata (l aliquota

#$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze

%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze") !" #$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze *#+ %#()%%$ AMBITO DELLE NOVITÀ AMMORTAMENTO ANTICIPATO REDDITO DI IMPRESA DURATA CONTRATTI

!" #$%& '%()%#$%%) Prof. Gianfranco FERRANTI Capo dipartimento Scienze Tributarie Scuola Superiore Economia e Finanze *#+ %#()%%$ AMBITO DELLE NOVITÀ AMMORTAMENTO ANTICIPATO REDDITO DI IMPRESA DURATA CONTRATTI

Circolare N. 9/2006 LE NOVITA FISCALI IN MATERIA DI VEICOLI AZIENDALI

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

CIRCOLARE INFORMATIVA PER LA CLIENTELA. Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori

CIRCOLARE INFORMATIVA PER LA CLIENTELA Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori Trattamento fiscale delle spese di trasferta, vitto e alloggio per dipendenti e

CIRCOLARE INFORMATIVA PER LA CLIENTELA Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori Trattamento fiscale delle spese di trasferta, vitto e alloggio per dipendenti e

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

NOTA OPERATIVA N. 8/2012. OGGETTO: spese di telefonia e internet criteri di deducibilità e registrazione contabile.

NOTA OPERATIVA N. 8/2012 OGGETTO: spese di telefonia e internet criteri di deducibilità e registrazione contabile. - Introduzione L ormai sempre più rapido progresso tecnologico può rendere difficoltosa,

NOTA OPERATIVA N. 8/2012 OGGETTO: spese di telefonia e internet criteri di deducibilità e registrazione contabile. - Introduzione L ormai sempre più rapido progresso tecnologico può rendere difficoltosa,

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Legge finanziaria per il 2005: novità fiscali in materia di IRPEF

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

di Pietro Ghigini docente di Economia aziendale Legge finanziaria per il 2005: novità fiscali in materia di IRPEF Premessa Approvata sul filo di lana, evitando per un soffio che i lavori parlamentari scivolassero

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Novità per imprese e professionisti

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 07 10.01.2014 Deducibilità canoni di leasing dopo la Legge di Stabilità Novità per imprese e professionisti Categoria: Finanziaria Sottocategoria:

La disciplina della detrazione IVA su autovetture, dopo la Decisione del Consiglio europeo del 18 giugno 2007

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 22 17 DICEMBRE 2007 La disciplina della detrazione IVA su autovetture, dopo la Decisione

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 22 17 DICEMBRE 2007 La disciplina della detrazione IVA su autovetture, dopo la Decisione

OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

CIRCOLARE N. 50/E Direzione Centrale Normativa Roma, 10 novembre 2011 OGGETTO: Eventi sismici del 6 aprile 2009 Ulteriori chiarimenti La presente circolare intende fornire alcuni chiarimenti in ordine

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF