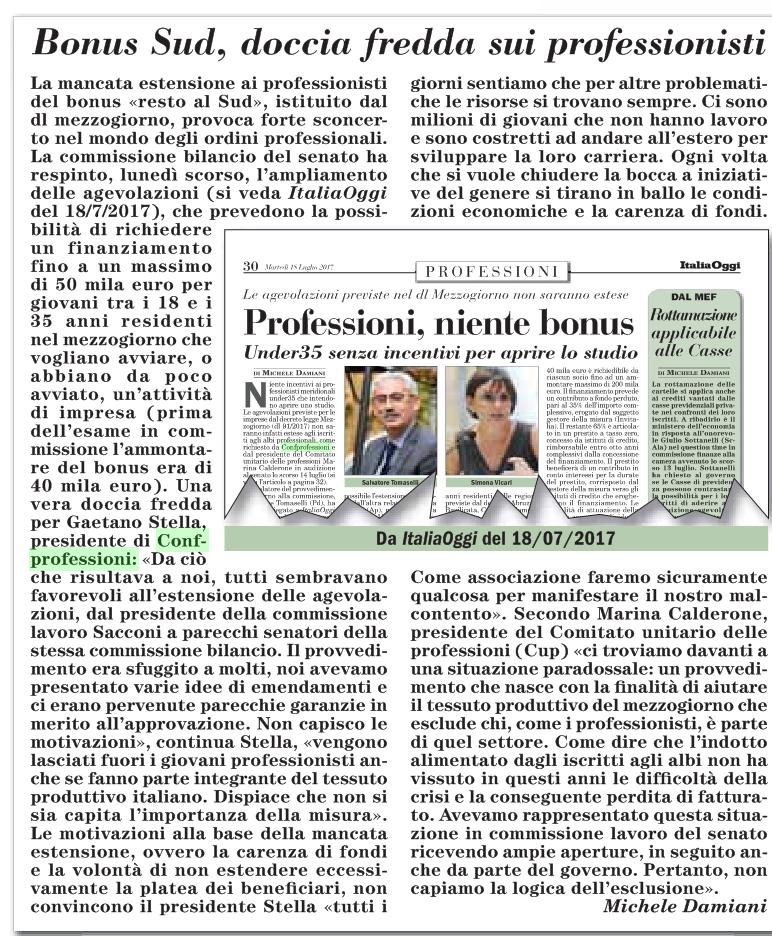

PROFESSIONISTI Bonus sud, doccia fredda sui professionisti Italia Oggi pag. 29 del 19/07/2017

|

|

|

- Pietro Pisano

- 6 anni fa

- Visualizzazioni

Transcript

1 19 luglio 2017 PROFESSIONISTI Bonus sud, doccia fredda sui professionisti Italia Oggi pag. 29 del 19/07/2017 SCUOLA/LAVORO Alternanza, 26 milioni per i tutor Il Sole 24 Ore pag. 7 del 19/07/2017 SUPERAMMORTAMENTO Beni strumentali, ultimi mesi per utilizzare lo sconto del 40% Il Sole 24 Ore -Dossier -pag. 6 del 19/07/2017 CONTENZIOSO TRIBUTARIO Tra Fisco e contribuenti tregua d agosto del 19/07/2017 Più tempo anche per l accertamento con adesione Il Sole 24 Ore pag. 26 del 19/07/2017 PREVIDENZA Cumulo solo per il diritto Italia Oggi pag. 29 del 19/07/2017

2 Pag. 29

3 Pag. 7

4 Pag. 6 Il Sole 24 Ore Dossier

5 Pag. 6 Il Sole 24 Ore Dossier

6 19/7/2017 Il Sole 24 Ore NORME E TRIBUTI Il Sole 24 Ore 19 LUGLIO 2017 Contenzioso tributario. Sospesi i termini tra il 1 e il 31 agosto - La regola vale per notifiche a controparti e depositi di atti e memorie Tra Fisco e contribuenti tregua d agosto La pausa feriale vale anche per i ricorsi contro le cartelle e il preavviso di fermo Martedì 1 agosto scatterà la sospensione dei termini processuali che, oltre a riguardare le giurisdizioni ordinarie ed amministrative, ha valenza anche per il processo tributario. Tuttavia, in tale contesto, la norma deve coordinarsi con le regole procedurali che caratterizzano i diversi atti impositivi. La norma di riferimento L articolo 1 della legge 742/1969, come modificato dall articolo 16, comma 1, Dl 132/2014, prevede che il decorso dei termini processuali è sospeso di diritto dal 1º al 31 agosto di ciascun anno, con la conseguenza che nel calcolo di un termine non vanno considerati i giorni compresi in questo arco temporale. La sospensione, in tema di contenzioso tributario, ha valenza sia per la notifica dell atto alla controparte (come ad esempio il ricorso e l appello), sia per il deposito presso le segreterie delle commissioni tributarie (costituzione in giudizio, deposito di memorie, documenti). È tuttavia necessario un distinguo, poiché la norma in alcune ipotesi fa riferimento ad un calcolo a giorni, per altre, invece, a mesi. Il calcolo a giorni Il termine per impugnare un atto impositivo o una sentenza notificata è di 60 giorni decorrenti dalla data di notifica. Se in tale termine è compreso il mese di agosto, la scadenza per la proposizione del ricorso slitta di 31 giorni. La sospensione vale per l impugnazione di tutti gli atti tributari, quindi gli avvisi di accertamento, gli avvisi di liquidazione ai fini dell Iva o dell imposta di registro, gli atti di recupero del credito di imposta e le cartelle di pagamento. A quest ultimo proposito la Corte di cassazione ha chiarito che il ricorso contro la cartella di pagamento tributaria (sentenza 23049/2015) e anche contro il preavviso di fermo (sentenza 6349/2016) è soggetto alla generale sospensione feriale dei termini processuali. Per gli atti soggetti a reclamo-mediazione va considerata la sospensione e pertanto dopo la notifica del ricorso all ente impositore, ai 90 giorni previsti dalla norma, vanno aggiunti i 31 giorni di sospensione. Anche per la costituzione in giudizio, per la quale sono previsti 30 giorni, va considerata la sospensione feriale. Il calcolo a mesi Nel processo tributario, per l impugnazione delle sentenze non notificate è previsto il termine di sei mesi dal deposito (cosiddetto termine lungo). Secondo l articolo 2963 del Codice civile occorre considerare il mese a prescindere dal numero di giorni che lo compongono (si veda la sentenza della Corte di cassazione 2876/2016) e nell ipotesi in cui in tale periodo sia compreso il mese di agosto, la scadenza va posticipata di 31 giorni. È il caso di una sentenza depositata il 15 marzo 2017 il cui termine di impugnazione scade il 16 ottobre 2017 (ossia 6 mesi quindi 15 settembre + 31 giorni). Per completezza, va segnalato che nell ipotesi in cui il giorno della decorrenza iniziale fosse il 31 del mese, per i mesi di 30 giorni (o di 28), il termine si compie comunque nell ultimo giorno dello stesso mese (quindi ad esempio sentenza depositata il 31 ottobre, il termine è 30 aprile) Il calcolo a ritroso Il periodo di sospensione vale anche per i termini a ritroso, ossia quando la scadenza va calcolata in un determinato numero di giorni prima di un evento. Il caso più frequente riguarda il deposito di memorie e/o documenti per i quali la scadenza va calcolata dalla data dell udienza. Le liti definibili La norma sulla definizione delle liti pendenti prevede che i termini di impugnazione anche incidentale, delle pronunce giurisdizionali e di riassunzione che scadono tra il 24 aprile 2017 e il 30 settembre 2017, per tutte le controversie definibili (a prescindere dalla concreta adesione all istituto) sono sospesi di sei mesi. La medesima norma non fa alcuno specifico riferimento all eventuale cumulo con la sospensione feriale. Vi è da ritenere che non si possa cumulare tale periodo di sospensione con quello feriale dei 31 giorni. Resterebbe il dubbio per i casi in cui il termine originario di impugnazione scada proprio nel periodo compreso tra il 1 e il 31 agosto ma, prudenzialmente e in assenza di chiarimenti al CAUSE IN CORSO Per le liti pendenti il periodo di fermo non si somma ai sei mesi di sospensione già previsti dalla legge 1/2

7 19/7/2017 Il Sole 24 Ore riguardo, conviene comunque prudenzialmente non considerare l opportunità. RIPRODUZIONE RISERVATA Antonio Iorio 2/2

8 Pag. 26

9 Pag. 29

Anno 2012 N.RF162 PERIODO FERIALE - SOSPENSIONE DEI TERMINI PROCESSUALI

Anno 2012 N.RF162 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO PERIODO FERIALE - SOSPENSIONE DEI TERMINI PROCESSUALI RIFERIMENTI D.LGS. 31.12.1992 N. 546 CIRCOLARE

Anno 2012 N.RF162 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO PERIODO FERIALE - SOSPENSIONE DEI TERMINI PROCESSUALI RIFERIMENTI D.LGS. 31.12.1992 N. 546 CIRCOLARE

LA SOSPENSIONE FERIALE DEI TERMINI PROCESSUALI

INFORMATIVA N. 205 30 LUGLIO 2014 CONTENZIOSO LA SOSPENSIONE FERIALE DEI TERMINI PROCESSUALI Legge n. 742/69 D.Lgs. n. 546/92 e n. 90/2000 CC.MM. 17.6.99, n. 133/E e 5.7.2000, n. 138/E Circolari Agenzia

INFORMATIVA N. 205 30 LUGLIO 2014 CONTENZIOSO LA SOSPENSIONE FERIALE DEI TERMINI PROCESSUALI Legge n. 742/69 D.Lgs. n. 546/92 e n. 90/2000 CC.MM. 17.6.99, n. 133/E e 5.7.2000, n. 138/E Circolari Agenzia

La sospensione estiva per i termini processuali

Le schede di pratica professionale di Alessia Zoppi e Marina Leogrande Centro Studi Tributari Euroconference La sospensione estiva per i termini processuali Le regole La sospensione dei termini processuali

Le schede di pratica professionale di Alessia Zoppi e Marina Leogrande Centro Studi Tributari Euroconference La sospensione estiva per i termini processuali Le regole La sospensione dei termini processuali

Comune di San Giovanni in Persiceto. Provincia di Bologna REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

Comune di San Giovanni in Persiceto Provincia di Bologna REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera del Consiglio Comunale n. 53 del 26/07/2017

Comune di San Giovanni in Persiceto Provincia di Bologna REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera del Consiglio Comunale n. 53 del 26/07/2017

COMUNE DI CAGLIARI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

COMUNE DI CAGLIARI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI 0 INDICE Articolo 1 - Oggetto del Regolamento...2 Articolo 2 Oggetto della definizione agevolata...2 Articolo

COMUNE DI CAGLIARI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI 0 INDICE Articolo 1 - Oggetto del Regolamento...2 Articolo 2 Oggetto della definizione agevolata...2 Articolo

Gli aspetti essenziali e le novità nel processo tributario. Quarrata 23 ottobre 2013

Gli aspetti essenziali e le novità nel processo tributario Quarrata 23 ottobre 2013 Il processo tributario: aspetti generali e ultime novità legislative Il processo tributario Aspetti generali del processo

Gli aspetti essenziali e le novità nel processo tributario Quarrata 23 ottobre 2013 Il processo tributario: aspetti generali e ultime novità legislative Il processo tributario Aspetti generali del processo

COMUNE DI CAMPOBASSO

COMUNE DI CAMPOBASSO ************* REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera del Consiglio Comunale n. del 1 Articolo 1 - Oggetto del Regolamento...

COMUNE DI CAMPOBASSO ************* REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera del Consiglio Comunale n. del 1 Articolo 1 - Oggetto del Regolamento...

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

Allegato alla deliberazione del Consiglio comunale n. 65 del 10.8.2017 COMUNE DI SASSARI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Testo coordinato della deliberazione

Allegato alla deliberazione del Consiglio comunale n. 65 del 10.8.2017 COMUNE DI SASSARI REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Testo coordinato della deliberazione

COMUNE DI MIRANDOLA (Provincia di Modena) REGOLAMENTO PER LA DEFINZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

REGOLAMENTO PER LA DEFINZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI") COMUNE DI MIRANDOLA (Provincia di Modena) REGOLAMENTO PER LA DEFINZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera di C.C. n. 90 del 31/07/2017 1 Articolo 1 - Oggetto del Regolamento...

COMUNE DI MIRANDOLA (Provincia di Modena) REGOLAMENTO PER LA DEFINZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera di C.C. n. 90 del 31/07/2017 1 Articolo 1 - Oggetto del Regolamento...

La lente sul fisco. La nuova procedura del reclamo e mediazione nel contenzioso tributario. Guida Operativa. L Aggiornamento Professionale on-line

La lente sul fisco L Aggiornamento Professionale on-line Guida Operativa La nuova procedura del reclamo e mediazione nel contenzioso tributario A cura della Redazione La Lente sul Fisco Coordinamento scientifico

La lente sul fisco L Aggiornamento Professionale on-line Guida Operativa La nuova procedura del reclamo e mediazione nel contenzioso tributario A cura della Redazione La Lente sul Fisco Coordinamento scientifico

ACCERTAMENTO, RISCOSSIONE, SANZIONI E CONTENZIOSO 3 MODULO - IL CONTENZIOSO TRIBUTARIO

ACCERTAMENTO, RISCOSSIONE, SANZIONI E CONTENZIOSO 3 MODULO - IL CONTENZIOSO TRIBUTARIO SEDE UNIVERSITÀ DEGLI STUDI ROMA 3, VIA SILVIO D'AMICO 77, 00145 ROMA, Venerdì: 14.00-19.00 Sabato: 9.00 14.00 1 1

ACCERTAMENTO, RISCOSSIONE, SANZIONI E CONTENZIOSO 3 MODULO - IL CONTENZIOSO TRIBUTARIO SEDE UNIVERSITÀ DEGLI STUDI ROMA 3, VIA SILVIO D'AMICO 77, 00145 ROMA, Venerdì: 14.00-19.00 Sabato: 9.00 14.00 1 1

REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI (Approvato con deliberazione di Consiglio Comunale n 38 del 31/07/2017) 1 SOMMARIO Art. 1 Oggetto del Regolamento

REGOLAMENTO COMUNALE PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI (Approvato con deliberazione di Consiglio Comunale n 38 del 31/07/2017) 1 SOMMARIO Art. 1 Oggetto del Regolamento

OdG n.: 288 PG n.: /2017 Data seduta: 24/07/2017 Data inizio vigore: 05/08/2017

OdG n.: 288 PG n.: 245153/2017 Data seduta: 24/07/2017 Data inizio vigore: 05/08/2017 Regolamento per la definizione agevolata delle controversie tributarie pendenti, ai sensi dell'art.11 D.L.50/17 così

OdG n.: 288 PG n.: 245153/2017 Data seduta: 24/07/2017 Data inizio vigore: 05/08/2017 Regolamento per la definizione agevolata delle controversie tributarie pendenti, ai sensi dell'art.11 D.L.50/17 così

Anno 2013 N. RF173. La Nuova Redazione Fiscale PERIODO FERIALE LA SOSPENSIONE DEI TERMINI PROCESSUALI

Anno 2013 N. RF173 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO PERIODO FERIALE LA SOSPENSIONE DEI TERMINI PROCESSUALI RIFERIMENTI D.LGS. N. 546/92; ART. 1, L. 742/69

Anno 2013 N. RF173 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO PERIODO FERIALE LA SOSPENSIONE DEI TERMINI PROCESSUALI RIFERIMENTI D.LGS. N. 546/92; ART. 1, L. 742/69

Comune di San Giorgio Piacentino PROVINCIA DI PIACENZA. Servizio Unico Tributi e Catasto Unione Valnure e Valchero. Regolamento

Allegato Comune di San Giorgio Piacentino PROVINCIA DI PIACENZA Servizio Unico Tributi e Catasto Unione Valnure e Valchero Regolamento per la definizione agevolata delle controversie tributarie pendenti

Allegato Comune di San Giorgio Piacentino PROVINCIA DI PIACENZA Servizio Unico Tributi e Catasto Unione Valnure e Valchero Regolamento per la definizione agevolata delle controversie tributarie pendenti

COMUNE DI VIGODARZERE Provincia di Padova

COMUNE DI VIGODARZERE Provincia di Padova REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera di Consiglio Comunale n. 43 del 31.08.2017 Articolo 1 -

COMUNE DI VIGODARZERE Provincia di Padova REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con delibera di Consiglio Comunale n. 43 del 31.08.2017 Articolo 1 -

Circolare N. 100 del 7 Luglio 2017

Circolare N. 100 del 7 Luglio 2017 Liti pendenti: ammessi alla definizione i ricorsi presentati fino alla data del 24 aprile 2017 Gentile cliente, con la presente desideriamo informarla che, in occasione

Circolare N. 100 del 7 Luglio 2017 Liti pendenti: ammessi alla definizione i ricorsi presentati fino alla data del 24 aprile 2017 Gentile cliente, con la presente desideriamo informarla che, in occasione

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con atto di Consiglio Comunale n. 68 del 31/7/2017 SOMMARIO Articolo 1 - Oggetto del Regolamento... Articolo 2

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con atto di Consiglio Comunale n. 68 del 31/7/2017 SOMMARIO Articolo 1 - Oggetto del Regolamento... Articolo 2

C I T T À D I L U C E R A PROVINCIA DI FOGGIA

C I T T À D I L U C E R A PROVINCIA DI FOGGIA REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con: deliberazione consiliare n. 82 del 24 agosto 2017 Articolo 1

C I T T À D I L U C E R A PROVINCIA DI FOGGIA REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Approvato con: deliberazione consiliare n. 82 del 24 agosto 2017 Articolo 1

COMUNE DI CEFALÙ CITTA' METROPOLITANA DI PALERMO C.so Ruggiero Indirizzo internet:

COMUNE DI CEFALÙ CITTA' METROPOLITANA DI PALERMO C.so Ruggiero 139 90015 Indirizzo internet: http://www.comune.cefalu.pa.it REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

COMUNE DI CEFALÙ CITTA' METROPOLITANA DI PALERMO C.so Ruggiero 139 90015 Indirizzo internet: http://www.comune.cefalu.pa.it REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI

COMUNE DI LEGNANO Città Metropolitana di Milano REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI In vigore dal 27 luglio 2017 Approvato con Delibera di Consiglio Comunale

COMUNE DI LEGNANO Città Metropolitana di Milano REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI In vigore dal 27 luglio 2017 Approvato con Delibera di Consiglio Comunale

Comune di Ruvo di Puglia

Allegato alla Delibera di Consiglio Comunale n 74 del 30.8.2017 Comune di Ruvo di Puglia Città Metropolitana di Bari REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Articolo

Allegato alla Delibera di Consiglio Comunale n 74 del 30.8.2017 Comune di Ruvo di Puglia Città Metropolitana di Bari REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI Articolo

Circolare n. 130 del 27 Settembre 2017

Circolare n. 130 del 27 Settembre 2017 Definizione delle liti fiscali pendenti: adesione entro il 2 ottobre 2017 Gentile cliente, con la presente desideriamo informarla che l art. 11 del DL 24.4.2017 n.

Circolare n. 130 del 27 Settembre 2017 Definizione delle liti fiscali pendenti: adesione entro il 2 ottobre 2017 Gentile cliente, con la presente desideriamo informarla che l art. 11 del DL 24.4.2017 n.

COMUNE DI PALERMO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE

COMUNE DI PALERMO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE (AI SENSI DELL ART. 11 COMMA 1 BIS DEL D.L. N. 50 DEL 24/04/2017 CONVERITO CON LEGGE 96/2017). Approvato dal Consiglio

COMUNE DI PALERMO REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE (AI SENSI DELL ART. 11 COMMA 1 BIS DEL D.L. N. 50 DEL 24/04/2017 CONVERITO CON LEGGE 96/2017). Approvato dal Consiglio

CIRCOLARE N. 56/E. Roma, 24 ottobre 2007

CIRCOLARE N. 56/E 56/E Direzione Centrale Normativa e Contenzioso Roma, 24 ottobre 2007 OGGETTO: Articolo 155, quinto comma, del codice di procedura civile Computo dei termini Applicabilità al processo

CIRCOLARE N. 56/E 56/E Direzione Centrale Normativa e Contenzioso Roma, 24 ottobre 2007 OGGETTO: Articolo 155, quinto comma, del codice di procedura civile Computo dei termini Applicabilità al processo

SOMMARIO INTRODUZIONE... 1

INTRODUZIONE... 1 CAPITOLO I L I.C.I.... 7 1. Il quadro introduttivo dell imposta... 7 1.1 I soggetti passivi dell I.C.I....7 1.2 Come si determina il valore dell immobile la base imponibile...7 1.3 La

INTRODUZIONE... 1 CAPITOLO I L I.C.I.... 7 1. Il quadro introduttivo dell imposta... 7 1.1 I soggetti passivi dell I.C.I....7 1.2 Come si determina il valore dell immobile la base imponibile...7 1.3 La

Circolare Area fiscale 27 giugno 2017

Circolare Area fiscale 27 giugno 2017 1 Indice Definizione delle liti pendenti pag. 3 Split payment: novità pag. 4 Compensazione crediti versamento F24 pag. 5 Cedolare secca e ritenuta sugli affitti brevi

Circolare Area fiscale 27 giugno 2017 1 Indice Definizione delle liti pendenti pag. 3 Split payment: novità pag. 4 Compensazione crediti versamento F24 pag. 5 Cedolare secca e ritenuta sugli affitti brevi

* * * * * * * * Le altre novità in tema di contenzioso (Dott. Antonio Sollena)

") * * * * * * * * Le altre novità in tema di contenzioso (Dott. Antonio Sollena) Il nuovo accertamento esecutivo L'art.29 del DL 78/2010 introduce l'avviso di accertamento esecutivo (o impoesattivo ). Dal

* * * * * * * * Le altre novità in tema di contenzioso (Dott. Antonio Sollena) Il nuovo accertamento esecutivo L'art.29 del DL 78/2010 introduce l'avviso di accertamento esecutivo (o impoesattivo ). Dal

INDICE SOMMARIO. Presentazione... pag. 7 Annotazioni...» 9 Avvertenza...» 13

INDICE SOMMARIO Presentazione..................................................... pag. 7 Annotazioni...» 9 Avvertenza........................................................» 13 Atti processuali 1. Ricorso

INDICE SOMMARIO Presentazione..................................................... pag. 7 Annotazioni...» 9 Avvertenza........................................................» 13 Atti processuali 1. Ricorso

Anno 2014 N. RF212. La Nuova Redazione Fiscale PERIODO FERIALE LA SOSPENSIONE DEI TERMINI PROCESSUALI

Anno 2014 N. RF212 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO PERIODO FERIALE LA SOSPENSIONE DEI TERMINI PROCESSUALI RIFERIMENTI D.LGS. N. 546/92; ART. 1, L. 742/69;

Anno 2014 N. RF212 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 8 OGGETTO PERIODO FERIALE LA SOSPENSIONE DEI TERMINI PROCESSUALI RIFERIMENTI D.LGS. N. 546/92; ART. 1, L. 742/69;

Indice generale. Capitolo I LE DISPOSIZIONI GENERALI Sezione I La giurisdizione e la competenze delle Commissioni tributarie

MANUALE DEL PROCESSO TRIBUTARIO AGGIORNATO AL D.M.26 APRILE 2012 Indice generale Capitolo I LE DISPOSIZIONI GENERALI Sezione I La giurisdizione e la competenze delle Commissioni tributarie 1. Gli organi

MANUALE DEL PROCESSO TRIBUTARIO AGGIORNATO AL D.M.26 APRILE 2012 Indice generale Capitolo I LE DISPOSIZIONI GENERALI Sezione I La giurisdizione e la competenze delle Commissioni tributarie 1. Gli organi

Gli strumenti deflattivi del contenzioso tributario

Gli strumenti deflattivi del contenzioso tributario Domenico Bitonti Agenzia delle Entrate Direzione Regionale Lombardia 1 Argomenti - Il ravvedimento operoso - L adesione al PVC ed agli inviti al contraddittorio

Gli strumenti deflattivi del contenzioso tributario Domenico Bitonti Agenzia delle Entrate Direzione Regionale Lombardia 1 Argomenti - Il ravvedimento operoso - L adesione al PVC ed agli inviti al contraddittorio

Circolare n. 25. del 1 agosto 2011

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 25 DL 6.7.2011 n. 98 convertito nella L. 15.7.2011

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 25 DL 6.7.2011 n. 98 convertito nella L. 15.7.2011

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI. Dott. Sebastiano BARUSCO

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI Dott. Sebastiano BARUSCO Diretta 10 novembre 2008 LA DEFINIZIONE AGEVOLATA DELLE SANZIONI RIFERIMENTI NORMATIVI Art. 16, terzo comma, D.L.vo 18 dicembre 1997, n.

LA DEFINIZIONE AGEVOLATA DELLE SANZIONI Dott. Sebastiano BARUSCO Diretta 10 novembre 2008 LA DEFINIZIONE AGEVOLATA DELLE SANZIONI RIFERIMENTI NORMATIVI Art. 16, terzo comma, D.L.vo 18 dicembre 1997, n.

La definizione agevolata delle controversie tributarie

La definizione agevolata delle controversie tributarie La procedura di accesso all istituto, i rapporti con la riscossione e gli effetti sulle pendenze processuali Art. 11, d.l.n. 50/2017, commi 6-11 Padova,

La definizione agevolata delle controversie tributarie La procedura di accesso all istituto, i rapporti con la riscossione e gli effetti sulle pendenze processuali Art. 11, d.l.n. 50/2017, commi 6-11 Padova,

Il contenzioso tributario. deflazione. Vicenza 11 ottobre 2017 Ennio Dina

Il contenzioso tributario e gli deflazione Vicenza 11 ottobre 2017 Ennio Dina strumenti di Indice Il contenziosotributarioe la sua gestione La gestione deirapporti con il contribuente sia prima che dopo

Il contenzioso tributario e gli deflazione Vicenza 11 ottobre 2017 Ennio Dina strumenti di Indice Il contenziosotributarioe la sua gestione La gestione deirapporti con il contribuente sia prima che dopo

INDICE SOMMARIO PREMESSA. ... Pag. 1

INDICE SOMMARIO PREMESSA... Pag. 1 Parte Generale LA TUTELA GIUDIZIARIA AVVERSO IL PROVVEDIMENTO DI FERMO AMMINISTRATIVO DI CUI ALL ART. 86, D.P.R. 602/1973 1. Introduzione... Pag. 9 Capitolo I LA NATURA

INDICE SOMMARIO PREMESSA... Pag. 1 Parte Generale LA TUTELA GIUDIZIARIA AVVERSO IL PROVVEDIMENTO DI FERMO AMMINISTRATIVO DI CUI ALL ART. 86, D.P.R. 602/1973 1. Introduzione... Pag. 9 Capitolo I LA NATURA

b) tramite posta elettronica certificata

tramite posta elettronica certificata") MOD DALP AMA01 Spettabile AMA S.p.A. DICHIARAZIONE DI ADESIONE ALLA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI (in attuazione della Delibera A.C. 45 del 31 agosto 2017 adottato nell'ambito

MOD DALP AMA01 Spettabile AMA S.p.A. DICHIARAZIONE DI ADESIONE ALLA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE PENDENTI (in attuazione della Delibera A.C. 45 del 31 agosto 2017 adottato nell'ambito

Città di Lecce REGOLAMENTO SULLA DEFINIZIONE AGEVOLATA DELLE LITI FISCALI PENDENTI RELATIVE AI TRIBUTI COMUNALI

Città di Lecce REGOLAMENTO SULLA DEFINIZIONE AGEVOLATA DELLE LITI FISCALI PENDENTI RELATIVE AI TRIBUTI COMUNALI Approvato con deliberazione di Consiglio Comunale n. 55 del 30 agosto 2017 REGOLAMENTO SULLA

Città di Lecce REGOLAMENTO SULLA DEFINIZIONE AGEVOLATA DELLE LITI FISCALI PENDENTI RELATIVE AI TRIBUTI COMUNALI Approvato con deliberazione di Consiglio Comunale n. 55 del 30 agosto 2017 REGOLAMENTO SULLA

FOCUS MENSILE FISCALITA

1 FOCUS MENSILE FISCALITA Il punto sul reclamo/mediazione tributaria: approfondimento pratico dei due istituti alla luce dell importanza che essi rivestono nell approccio al contenzioso tributario Torino,

1 FOCUS MENSILE FISCALITA Il punto sul reclamo/mediazione tributaria: approfondimento pratico dei due istituti alla luce dell importanza che essi rivestono nell approccio al contenzioso tributario Torino,

NOVITA IN MATERIA DI CONTENZIOSO TRIBUTARIO. dott. Giancarlo Grossi

NOVITA IN MATERIA DI CONTENZIOSO TRIBUTARIO dott. Giancarlo Grossi 1 D.L. 06/07/2011, n. 98, conv. in L. 15/07/2011, n. 111 ARTICOLO 39 Disposizioni in materia di riordino della giustizia tributaria Modifica

NOVITA IN MATERIA DI CONTENZIOSO TRIBUTARIO dott. Giancarlo Grossi 1 D.L. 06/07/2011, n. 98, conv. in L. 15/07/2011, n. 111 ARTICOLO 39 Disposizioni in materia di riordino della giustizia tributaria Modifica

OGGETTO: Sospensione feriale: si riparte il 17 settembre

Informativa per la clientela di studio N. 131 del 05.09.2012 Ai gentili Clienti Loro sedi OGGETTO: Sospensione feriale: si riparte il 17 settembre Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 131 del 05.09.2012 Ai gentili Clienti Loro sedi OGGETTO: Sospensione feriale: si riparte il 17 settembre Gentile Cliente, con la stesura del presente documento

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: La sospensione feriale dei termini processuali Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, come ogni anno, anche questa estate la giustizia

OGGETTO: La sospensione feriale dei termini processuali Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che, come ogni anno, anche questa estate la giustizia

Sesto San Giovanni, 9 maggio 2017 CIRCOLARE INFORMATIVA N. 8/2017 LE NOVITA DELLA MANOVRA CORRETTIVA

DAAV ACCOUNTING SRLS Studio Commerciale Aziendale e Societario P.IVA 08702250963 C.F: 08702250963 Phone: +39.346.9695610 Sesto San Giovanni, 9 maggio 2017 CIRCOLARE INFORMATIVA N. 8/2017 LE NOVITA DELLA

DAAV ACCOUNTING SRLS Studio Commerciale Aziendale e Societario P.IVA 08702250963 C.F: 08702250963 Phone: +39.346.9695610 Sesto San Giovanni, 9 maggio 2017 CIRCOLARE INFORMATIVA N. 8/2017 LE NOVITA DELLA

IL RAVVEDIMENTO OPEROSO le nuove modalità applicative. IL RECLAMO E LA MEDIAZIONE il potenziamento degli istituti dal 2016

IL RAVVEDIMENTO OPEROSO le nuove modalità applicative IL RECLAMO E LA MEDIAZIONE il potenziamento degli istituti dal 2016 Relatore Guido BERARDO, Commercialista Coordina i lavori Salvatore REGALBUTO, Commercialista

IL RAVVEDIMENTO OPEROSO le nuove modalità applicative IL RECLAMO E LA MEDIAZIONE il potenziamento degli istituti dal 2016 Relatore Guido BERARDO, Commercialista Coordina i lavori Salvatore REGALBUTO, Commercialista

TRATTATO DEL NUOVO CONTENZIOSO TRIBUTARIO

TRATTATO DEL NUOVO CONTENZIOSO TRIBUTARIO Tomo III Formulario A cura di Nunzio Santi Di Paola Indice F001. Regolamento di giurisdizione (artt. 3 d.lgs. 31 dicembre 1992, n. 546 e 41 c.p.c.)... Pag. 15

TRATTATO DEL NUOVO CONTENZIOSO TRIBUTARIO Tomo III Formulario A cura di Nunzio Santi Di Paola Indice F001. Regolamento di giurisdizione (artt. 3 d.lgs. 31 dicembre 1992, n. 546 e 41 c.p.c.)... Pag. 15

Rottamazione delle liti fiscali pendenti: i chiarimenti sul nuovo condono

Rottamazione delle liti fiscali pendenti: i chiarimenti sul nuovo condono Autore: Damiano Occhipinti In: Diritto tributario Proseguono i nuovi condoni : non più percentuali forfettarie per la regolarizzazione

Rottamazione delle liti fiscali pendenti: i chiarimenti sul nuovo condono Autore: Damiano Occhipinti In: Diritto tributario Proseguono i nuovi condoni : non più percentuali forfettarie per la regolarizzazione

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento. Dott. Sebastiano Barusco

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento Dott. Sebastiano Barusco NORME DI RIFERIMENTO D.L. 31 maggio 2010, n. 78 (conv. in L. 30 luglio 2010,

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento Dott. Sebastiano Barusco NORME DI RIFERIMENTO D.L. 31 maggio 2010, n. 78 (conv. in L. 30 luglio 2010,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 384 15.12.2016 La nuova sospensione estiva dei termini A cura di Pirone Pasquale Categoria: Contribuenti Sottocategoria: Adempimenti Dal 2017

Fiscal News La circolare di aggiornamento professionale N. 384 15.12.2016 La nuova sospensione estiva dei termini A cura di Pirone Pasquale Categoria: Contribuenti Sottocategoria: Adempimenti Dal 2017

D.L n. 50 (c.d. manovra correttiva ) - Novità in materia di agevolazioni, riscossione, contenzioso, lavoro e previdenza

- Novità in materia di agevolazioni, riscossione, contenzioso, lavoro e previdenza") Circolare 11 del 12 maggio 2017 D.L. 24.04.2017 n. 50 (c.d. manovra correttiva ) - Novità in materia di agevolazioni, riscossione, contenzioso, lavoro e previdenza 1 Premessa... 2 2 Principali novità in

Circolare 11 del 12 maggio 2017 D.L. 24.04.2017 n. 50 (c.d. manovra correttiva ) - Novità in materia di agevolazioni, riscossione, contenzioso, lavoro e previdenza 1 Premessa... 2 2 Principali novità in

DIREZIONE POLITICHE DELLE ENTRATE E TRIBUTI Proposta di Deliberazione N DL-274 del 27/07/2017

127 0 0 - DIREZIONE POLITICHE DELLE ENTRATE E TRIBUTI Proposta di Deliberazione N. 2017-DL-274 del 27/07/2017 APPROVAZIONE REGOLAMENTO RELATIVO ALLA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE,

127 0 0 - DIREZIONE POLITICHE DELLE ENTRATE E TRIBUTI Proposta di Deliberazione N. 2017-DL-274 del 27/07/2017 APPROVAZIONE REGOLAMENTO RELATIVO ALLA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE,

LA MEDIAZIONE TRIBUTARIA

AGENZIA DELLE ENTRATE Direzione Regionale del Piemonte LA MEDIAZIONE TRIBUTARIA Alessandria, 16 maggio 2012 1 LA NORMA La mediazione ( Il reclamo e la mediazione ) è stata inserita nel corpus delle norme

AGENZIA DELLE ENTRATE Direzione Regionale del Piemonte LA MEDIAZIONE TRIBUTARIA Alessandria, 16 maggio 2012 1 LA NORMA La mediazione ( Il reclamo e la mediazione ) è stata inserita nel corpus delle norme

IL PROCESSO TRIBUTARIO

IL PROCESSO TRIBUTARIO Dott. Saverio Marasco Dott.ssa Renata Carrieri Cosenza 10 maggio 2012 NORMATIVA La disciplina del contenzioso tributario è contenuta nel Decreto Legislativo 31 dicembre 1992, n 546

IL PROCESSO TRIBUTARIO Dott. Saverio Marasco Dott.ssa Renata Carrieri Cosenza 10 maggio 2012 NORMATIVA La disciplina del contenzioso tributario è contenuta nel Decreto Legislativo 31 dicembre 1992, n 546

SCUOLA FORENSE DI CATANIA FONDAZIONE VINCENZO GERACI

A VV. G I A C O M O C A S A L E S T U D I O P O G L I E S E Consulenza Amministrativo - Tributaria e Societaria g.casale@studiopogliese.it SCUOLA FORENSE DI CATANIA FONDAZIONE VINCENZO GERACI CONTRIBUTO

A VV. G I A C O M O C A S A L E S T U D I O P O G L I E S E Consulenza Amministrativo - Tributaria e Societaria g.casale@studiopogliese.it SCUOLA FORENSE DI CATANIA FONDAZIONE VINCENZO GERACI CONTRIBUTO

Bollettino Ufficiale della Regione Puglia - n. 98 del

47494 DELIBERAZIONE DELLA GIUNTA REGIONALE 02 agosto 2017, n. 1322 Definizione agevolata delle controversie tributarie. Modalità di applicazione dell articolo 11 del decreto legge n. 50 del 2017 convertito

47494 DELIBERAZIONE DELLA GIUNTA REGIONALE 02 agosto 2017, n. 1322 Definizione agevolata delle controversie tributarie. Modalità di applicazione dell articolo 11 del decreto legge n. 50 del 2017 convertito

UNIVERSITÀ DEGLI STUDI DI PALERMO

UNIVERSITÀ DEGLI STUDI DI PALERMO FACOLTÀ DI GIURISPRUDENZA CORSO DI LAUREA MAGISTRALE IN GIURISPRUDENZA SEDE DI PALERMO Anno Accademico 2016/2017 DIRITTO TRIBUTARIO (Sei crediti) (Insegnamento fondamentale)

UNIVERSITÀ DEGLI STUDI DI PALERMO FACOLTÀ DI GIURISPRUDENZA CORSO DI LAUREA MAGISTRALE IN GIURISPRUDENZA SEDE DI PALERMO Anno Accademico 2016/2017 DIRITTO TRIBUTARIO (Sei crediti) (Insegnamento fondamentale)

26 luglio 2017, ore 14:30-18:30 ODCEC di Padova

La definizione agevolata delle controversie tributarie. I presupposti oggetti e soggettivi, l'onere da definizione 26 luglio 2017, ore 14:30-18:30 ODCEC di Padova Enrico Menegoli info@studio-pradolini.it

La definizione agevolata delle controversie tributarie. I presupposti oggetti e soggettivi, l'onere da definizione 26 luglio 2017, ore 14:30-18:30 ODCEC di Padova Enrico Menegoli info@studio-pradolini.it

A cura di Simona Bagnoli, Simona Checconi, Enrico Guarducci, Matteo Manfriani, Guglielmo Peruzzi e Federico Pianigiani

Libretto Viola Prima edizione Dicembre 2011 Dall avviso di accertamento al ricorso passando per il reclamo e la mediazione 1 La concentrazione della riscossione nell accertamento RIFERIMENTI NORMATIVI

Libretto Viola Prima edizione Dicembre 2011 Dall avviso di accertamento al ricorso passando per il reclamo e la mediazione 1 La concentrazione della riscossione nell accertamento RIFERIMENTI NORMATIVI

Indice-sommario INDICE-SOMMARIO. pag. Premessa alla seconda edizione...

VII INDICE-SOMMARIO pag. Premessa alla seconda edizione... V D.LGS. 31 DICEMBRE 1992, N. 546 Disposizioni sul processo tributario in attuazione della delega al Governo contenuta nell art. 30 della legge

VII INDICE-SOMMARIO pag. Premessa alla seconda edizione... V D.LGS. 31 DICEMBRE 1992, N. 546 Disposizioni sul processo tributario in attuazione della delega al Governo contenuta nell art. 30 della legge

DEFINIZIONE AGEVOLATA DELLE LITI FISCALI PENDENTI a cura del Dott. Vito SARACINO Dottore Commercialista e Revisore Contabile in Bitonto (BA)

") DEFINIZIONE AGEVOLATA DELLE LITI FISCALI PENDENTI a cura del Dott. Vito SARACINO e in Bitonto (BA) L art. 11 del D.L. n. 50 del 24 aprile 2017, pubblicato nella Gazzetta Ufficiale Serie Generale n.95 del

DEFINIZIONE AGEVOLATA DELLE LITI FISCALI PENDENTI a cura del Dott. Vito SARACINO e in Bitonto (BA) L art. 11 del D.L. n. 50 del 24 aprile 2017, pubblicato nella Gazzetta Ufficiale Serie Generale n.95 del

Fiscal News N. 206. Sospensione feriale dei termini processuali. La circolare di aggiornamento professionale 23.07.2013. Premessa

Fiscal News La circolare di aggiornamento professionale N. 206 23.07.2013 Sospensione feriale dei termini processuali Categoria: Contenzioso Sottocategoria: Processo tributario Anche quest anno, come di

Fiscal News La circolare di aggiornamento professionale N. 206 23.07.2013 Sospensione feriale dei termini processuali Categoria: Contenzioso Sottocategoria: Processo tributario Anche quest anno, come di

SOMMARIO. Parte Prima PRINCIPI DI DIRITTO TRIBUTARIO. Capitolo 1 LE FONTI DEL DIRITTO TRIBUTARIO

SOMMARIO Prefazione.............................................. VII Parte Prima PRINCIPI DI DIRITTO TRIBUTARIO Capitolo 1 LE FONTI DEL DIRITTO TRIBUTARIO 1.1 Principi costituzionali fondanti il diritto

SOMMARIO Prefazione.............................................. VII Parte Prima PRINCIPI DI DIRITTO TRIBUTARIO Capitolo 1 LE FONTI DEL DIRITTO TRIBUTARIO 1.1 Principi costituzionali fondanti il diritto

PROCESSO TRIBUTARIO: CAMBIATI I TEMPI PER LA COSTITUZIONE DEL RICORRENTE

PROCESSO TRIBUTARIO: CAMBIATI I TEMPI PER LA COSTITUZIONE DEL RICORRENTE a cura di Antonio Gigliotti Nel processo tributario, il termine dei trenta giorni per il deposito del ricorso in Commissione tributaria

PROCESSO TRIBUTARIO: CAMBIATI I TEMPI PER LA COSTITUZIONE DEL RICORRENTE a cura di Antonio Gigliotti Nel processo tributario, il termine dei trenta giorni per il deposito del ricorso in Commissione tributaria

La sospensione feriale dei termini nel processo tributario

Focus di pratica professionale di Valerio Cirimbilla La sospensione feriale dei termini nel processo tributario Premessa Come ormai è noto a tutti gli operatori del settore, durante il periodo estivo anche

Focus di pratica professionale di Valerio Cirimbilla La sospensione feriale dei termini nel processo tributario Premessa Come ormai è noto a tutti gli operatori del settore, durante il periodo estivo anche

Sommario. Premessa alla quarta edizione. pag. 1. INTRODUZIONE

Sommario Premessa alla quarta edizione XV 1. INTRODUZIONE 1. Cenno storico 1 1.1. Il giudice tributario nella giurisprudenza costituzionale 4 1.2. Il disegno costituzionale 7 1.3. L indipendenza dei giudici

Sommario Premessa alla quarta edizione XV 1. INTRODUZIONE 1. Cenno storico 1 1.1. Il giudice tributario nella giurisprudenza costituzionale 4 1.2. Il disegno costituzionale 7 1.3. L indipendenza dei giudici

UNIVERSITÀ DEGLI STUDI DI PALERMO

UNIVERSITÀ DEGLI STUDI DI PALERMO FACOLTÀ DI GIURISPRUDENZA CORSO DI LAUREA MAGISTRALE IN GIURISPRUDENZA SEDE DI PALERMO Anno Accademico 2013/2014 DIRITTO TRIBUTARIO (Sei crediti) (Insegnamento fondamentale)

UNIVERSITÀ DEGLI STUDI DI PALERMO FACOLTÀ DI GIURISPRUDENZA CORSO DI LAUREA MAGISTRALE IN GIURISPRUDENZA SEDE DI PALERMO Anno Accademico 2013/2014 DIRITTO TRIBUTARIO (Sei crediti) (Insegnamento fondamentale)

Il processo tributario. Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe.

Il processo tributario Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 gli organi del processo tributario sono organi del processo tributario:

Il processo tributario Università Carlo Cattaneo - Liuc anno accademico 2014/2015 corso di diritto tributario prof. Giuseppe. Zizzo 1 gli organi del processo tributario sono organi del processo tributario:

termini processuali che richiamano espressamente le norme del codice di procedura civile;

CONTENZIOSO TRIBUTARIO: I NUOVI TERMINI DEL PROCESSO TRIBUTARIO DOPO LA LEGGE DI RIFO A cura dell' Avv. Giuseppe Durante La riforma del Processo civile intervenuta a seguito della entrata in vigore della

CONTENZIOSO TRIBUTARIO: I NUOVI TERMINI DEL PROCESSO TRIBUTARIO DOPO LA LEGGE DI RIFO A cura dell' Avv. Giuseppe Durante La riforma del Processo civile intervenuta a seguito della entrata in vigore della

LA MEDIAZIONE TRIBUTARIA

LA MEDIAZIONE TRIBUTARIA Nuovo istituto deflattivo del contenzioso 1 NORMATIVA Art. 39 comma 9 del D.L. 98/2011. Circolare Agenzia Entrate n. 9/E del 19/03/2012. 2 .NORMATIVA E INSERITO DEL D.LGS 546/92

LA MEDIAZIONE TRIBUTARIA Nuovo istituto deflattivo del contenzioso 1 NORMATIVA Art. 39 comma 9 del D.L. 98/2011. Circolare Agenzia Entrate n. 9/E del 19/03/2012. 2 .NORMATIVA E INSERITO DEL D.LGS 546/92

contenzioso tributario

contenzioso tributario Se un e ritiene infondato o illegittimo un atto inviato nei suoi confronti (ad esempio: avviso di liquidazione o di accertamento, cartella di pagamento), può rivolgersi alla Commissione

contenzioso tributario Se un e ritiene infondato o illegittimo un atto inviato nei suoi confronti (ad esempio: avviso di liquidazione o di accertamento, cartella di pagamento), può rivolgersi alla Commissione

Indice. Presentazione di Augusto Fantozzi XIII. Introduzione di Lucia Montecamozzo

Indice Presentazione di Augusto Fantozzi Introduzione di Lucia Montecamozzo XI XIII 1 L adesione ai processi verbali di constatazione 1 1.1 Premessa 2 1.2 Inquadramento normativo e lineamenti generali

Indice Presentazione di Augusto Fantozzi Introduzione di Lucia Montecamozzo XI XIII 1 L adesione ai processi verbali di constatazione 1 1.1 Premessa 2 1.2 Inquadramento normativo e lineamenti generali

COMUNE DI VICENZA VADEMECUM DEL CONTRIBUENTE. Settore Tributi P.tta San Biagio n.1 Palazzo ex ACI. tel: 0444/222350 0444/222354

COMUNE DI VICENZA VADEMECUM DEL CONTRIBUENTE Settore Tributi P.tta San Biagio n.1 Palazzo ex ACI. tel: 0444/222350 0444/222354 Premessa Il presente opuscolo vuole fornire un supporto operativo ai cittadini

COMUNE DI VICENZA VADEMECUM DEL CONTRIBUENTE Settore Tributi P.tta San Biagio n.1 Palazzo ex ACI. tel: 0444/222350 0444/222354 Premessa Il presente opuscolo vuole fornire un supporto operativo ai cittadini

PROCESSO TRIBUTARIO E APPLICABILITÀ DELLE NORME DEL C.P.C.

1 PROCESSO TRIBUTARIO E APPLICABILITÀ DELLE NORME DEL C.P.C. DLgs. 546/92 1 Giurisprudenza Corte Cost. 19.3.96 n. 82; Corte Cost. 12.3.98 n. 53; Cass. 2.4.2007 n. 8129 1 PREMESSA Gli atti emanati dall

1 PROCESSO TRIBUTARIO E APPLICABILITÀ DELLE NORME DEL C.P.C. DLgs. 546/92 1 Giurisprudenza Corte Cost. 19.3.96 n. 82; Corte Cost. 12.3.98 n. 53; Cass. 2.4.2007 n. 8129 1 PREMESSA Gli atti emanati dall

Quali sono gli atti che possono essere oggetto di mediazione?

Direzione Regionale dell Abruzzo La Mediazione Tributaria A cosa serve? E uno strumento deflativo del contenzioso per prevenire ed evitare le controversie che possono essere risolte senza ricorrere al

Direzione Regionale dell Abruzzo La Mediazione Tributaria A cosa serve? E uno strumento deflativo del contenzioso per prevenire ed evitare le controversie che possono essere risolte senza ricorrere al

RIFORMA 2009 AL CODICE DI PROCEDURA CIVILE Precisazioni

RIFORMA 2009 AL CODICE DI PROCEDURA CIVILE Precisazioni Il giorno 4 luglio 2009 è entrata in vigore la Legge 18 giugno 2009 n. 69 contenente anche alcune modifiche in materia di processo civile(pubblicata

RIFORMA 2009 AL CODICE DI PROCEDURA CIVILE Precisazioni Il giorno 4 luglio 2009 è entrata in vigore la Legge 18 giugno 2009 n. 69 contenente anche alcune modifiche in materia di processo civile(pubblicata

Fiscal News N. 05. Riscossione sospesa col reclamo. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 05 08.01.2014 Riscossione sospesa col reclamo Legge di stabilità 2014. Le novità in materia di reclamo obbligatorio Categoria: Contenzioso Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 05 08.01.2014 Riscossione sospesa col reclamo Legge di stabilità 2014. Le novità in materia di reclamo obbligatorio Categoria: Contenzioso Sottocategoria:

Diniego di autotutela sugli atti di valore fino a 20mila euro

Diniego di autotutela sugli atti di valore fino a 20mila euro Autore: Graziotto Fulvio In: Diritto tributario, Giurisprudenza tributaria Sul diniego di autotutela per gli atti di valore fino a 20mila euro,

Diniego di autotutela sugli atti di valore fino a 20mila euro Autore: Graziotto Fulvio In: Diritto tributario, Giurisprudenza tributaria Sul diniego di autotutela per gli atti di valore fino a 20mila euro,

CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO dalla L.

Circolare informativa per la clientela n. 31/2011 del 6 ottobre 2011 CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO

Circolare informativa per la clientela n. 31/2011 del 6 ottobre 2011 CONTRIBUTO UNIFICATO nel PROCESSO TRIBUTARIO NOVITÀ del D.L. 98/2011, CONVERTITO dalla L. 111/2011, e del D.L. 138/2011, CONVERTITO

Regolamento comunale sulla disciplina del diritto di interpello e di mediazione in ambito tributario

Regolamento comunale sulla disciplina del diritto di interpello e di mediazione in ambito tributario Art. 1 Ambito di applicazione e finalità del regolamento Le norme del presente regolamento hanno lo

Regolamento comunale sulla disciplina del diritto di interpello e di mediazione in ambito tributario Art. 1 Ambito di applicazione e finalità del regolamento Le norme del presente regolamento hanno lo

COMPETENZA DEL GIUDICE. Avv. Alfio Cissello

COMPETENZA DEL GIUDICE Avv. Alfio Cissello COMPETENZA DEL GIUDICE RADICAMENTO DELLA COMPETENZA La competenza si radica in base alla sede dell ente che ha emanato l atto impugnato. Non ha rilevanza l eventuale

COMPETENZA DEL GIUDICE Avv. Alfio Cissello COMPETENZA DEL GIUDICE RADICAMENTO DELLA COMPETENZA La competenza si radica in base alla sede dell ente che ha emanato l atto impugnato. Non ha rilevanza l eventuale

DEFINIZIONE AGEVOLATA DELLE LITI PENDENTI CHIARIMENTI DELLE ENTRATE

DEFINIZIONE AGEVOLATA DELLE LITI PENDENTI CHIARIMENTI DELLE ENTRATE 1. Definizione agevolata delle liti pendenti: chiarimenti dell Agenzia delle Entrate 2. Individuazione delle liti definibili 3. Tipologia

DEFINIZIONE AGEVOLATA DELLE LITI PENDENTI CHIARIMENTI DELLE ENTRATE 1. Definizione agevolata delle liti pendenti: chiarimenti dell Agenzia delle Entrate 2. Individuazione delle liti definibili 3. Tipologia

Appello tributario. Decorrenza termine lungo

Giustizia & Sentenze Il commento alle principali sentenze N. 77 28.11.2013 Appello tributario. Decorrenza termine lungo Non può essere rimessa in termini la parte che, pur non avendo avuto notizia della

Giustizia & Sentenze Il commento alle principali sentenze N. 77 28.11.2013 Appello tributario. Decorrenza termine lungo Non può essere rimessa in termini la parte che, pur non avendo avuto notizia della

SOMMARIO. Capitolo 1 - Rapporti tra il Codice di procedura civile e il processo tributario

SOMMARIO Prefazione... IV Capitolo 1 - Rapporti tra il Codice di procedura civile e il processo tributario 1. L integrazione del diritto processuale tributario... 1 2. Le norme del codice di procedura

SOMMARIO Prefazione... IV Capitolo 1 - Rapporti tra il Codice di procedura civile e il processo tributario 1. L integrazione del diritto processuale tributario... 1 2. Le norme del codice di procedura

INDICE SOMMARIO. D.Lgs. 31 dicembre 1992, n. 546 DISPOSIZIONI GENERALI DEL GIUDICE TRIBUTARIO E SUOI AUSILIARI

INDICE SOMMARIO D.Lgs. 31 dicembre 1992, n. 546 Titolo I DISPOSIZIONI GENERALI CAPO I DEL GIUDICE TRIBUTARIO E SUOI AUSILIARI Le commissioni tributarie (art. 1, D.Lgs. 31.12.1992, n. 546)... p. 5 La giurisdizione

INDICE SOMMARIO D.Lgs. 31 dicembre 1992, n. 546 Titolo I DISPOSIZIONI GENERALI CAPO I DEL GIUDICE TRIBUTARIO E SUOI AUSILIARI Le commissioni tributarie (art. 1, D.Lgs. 31.12.1992, n. 546)... p. 5 La giurisdizione

2. Competenza, tentativo obbligatorio di conciliazione, arbitrato Questioni di rito... 33

INDICE SOMMARIO Premessa................................................................... pag. 5 Presentazione................................................................... 7 Introduzione...................................................................

INDICE SOMMARIO Premessa................................................................... pag. 5 Presentazione................................................................... 7 Introduzione...................................................................

IL CONTENZIOSO TRIBUTARIO

Ordine dei Dottori Commercialisti e degli esperti contabili di Palermo Circoscrizione dei Tribunali di Palermo e Termini Imerese Ente Pubblico non economico Incontro formativo tirocinanti del 16.03.2016

Ordine dei Dottori Commercialisti e degli esperti contabili di Palermo Circoscrizione dei Tribunali di Palermo e Termini Imerese Ente Pubblico non economico Incontro formativo tirocinanti del 16.03.2016

Il nuovo accertamento esecutivo. Domenico Miscioscia

Il nuovo accertamento esecutivo 1 Accertamenti esecutivi: premessa Il DL 78/2010 ha riformato il sistema di riscossione degli importi richiesti mediante avviso di accertamento. A grandi linee, il nuovo

Il nuovo accertamento esecutivo 1 Accertamenti esecutivi: premessa Il DL 78/2010 ha riformato il sistema di riscossione degli importi richiesti mediante avviso di accertamento. A grandi linee, il nuovo

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 23 del 16 settembre 2010 La manovra correttiva

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 23 del 16 settembre 2010 La manovra correttiva

CONTRIBUTO UNIFICATO ANCHE PER IL GIUDIZIO TRIBUTARIO

CONTRIBUTO UNIFICATO ANCHE PER IL GIUDIZIO TRIBUTARIO SOMMARIO: 1) Applicazione del contributo unificato al processo tributario. 2) Quantificazione del contributo unificato. 3)Omesso versamento. 4)Prenotazione

CONTRIBUTO UNIFICATO ANCHE PER IL GIUDIZIO TRIBUTARIO SOMMARIO: 1) Applicazione del contributo unificato al processo tributario. 2) Quantificazione del contributo unificato. 3)Omesso versamento. 4)Prenotazione

PRINCIPALI QUESTIONI TRIBUTARIE ANALISI DELLE SENTENZE DELLA CORTE DI CASSAZIONE - SEZIONE TRIBUTARIA

PRINCIPALI QUESTIONI TRIBUTARIE ANALISI DELLE SENTENZE DELLA CORTE DI CASSAZIONE - SEZIONE TRIBUTARIA ESAME APPROFONDITO DI BEN 77 CASI FISCALI VEDI PIU SOTTO L INDICE 226 PAGINE!!! (AGGIORNATO A NOVEMBRE

PRINCIPALI QUESTIONI TRIBUTARIE ANALISI DELLE SENTENZE DELLA CORTE DI CASSAZIONE - SEZIONE TRIBUTARIA ESAME APPROFONDITO DI BEN 77 CASI FISCALI VEDI PIU SOTTO L INDICE 226 PAGINE!!! (AGGIORNATO A NOVEMBRE

CONDONO LITI FISCALI PENDENTI NUOVA PROPOSTA DI MODIFICA LEGISLATIVA

CONDONO LITI FISCALI PENDENTI NUOVA PROPOSTA DI MODIFICA LEGISLATIVA L art. 11 del D.L. del 24/04/2017 n. 50 (in G.U. S.O. n. 20/L del 24/04/2017), convertito dalla Legge n. 96 del 21 giugno 2017 (in G.U.

CONDONO LITI FISCALI PENDENTI NUOVA PROPOSTA DI MODIFICA LEGISLATIVA L art. 11 del D.L. del 24/04/2017 n. 50 (in G.U. S.O. n. 20/L del 24/04/2017), convertito dalla Legge n. 96 del 21 giugno 2017 (in G.U.

LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE ex D.L. 50/2017

LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE ex D.L. 50/2017 COMMISSIONE CONTENZIOSO TRIBUTARIO ORDINE DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI DI BRESCIA a cura dello Studio dr. Marco Valenti

LA DEFINIZIONE AGEVOLATA DELLE CONTROVERSIE TRIBUTARIE ex D.L. 50/2017 COMMISSIONE CONTENZIOSO TRIBUTARIO ORDINE DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI DI BRESCIA a cura dello Studio dr. Marco Valenti

Dott. Antonio Sollena. L'introduzione del contributo unificato e l'informatizzazione del processo tributario

Dott. Antonio Sollena L'introduzione del contributo unificato e l'informatizzazione del processo tributario Introduzione del contributo unificato D.L. 6 luglio 2011, n.98, art.37 comma 6) lett.t (ritocchi:

Dott. Antonio Sollena L'introduzione del contributo unificato e l'informatizzazione del processo tributario Introduzione del contributo unificato D.L. 6 luglio 2011, n.98, art.37 comma 6) lett.t (ritocchi:

Segnalazioni Novità Normative LA MANOVRA ECONOMICA PROFILI FISCALI

Segnalazioni Novità Normative LA MANOVRA ECONOMICA 2011. PROFILI FISCALI E un abitudine oramai consolidata quella di varare la manovra economica in prossimità della consueta pausa estiva del Parlamento

Segnalazioni Novità Normative LA MANOVRA ECONOMICA 2011. PROFILI FISCALI E un abitudine oramai consolidata quella di varare la manovra economica in prossimità della consueta pausa estiva del Parlamento

GUIDA ALLA CARTELLA DI PAGAMENTO Aggiornato con la rottamazione delle cartelle di pagamento

CATERINA DELL ERBA GUIDA ALLA CARTELLA DI PAGAMENTO Aggiornato con la rottamazione delle cartelle di pagamento (Decreto Fiscale - D.L. 22 ottobre 2016, n. 193, convertito in L. 1 dicembre 2016, n. 225)

CATERINA DELL ERBA GUIDA ALLA CARTELLA DI PAGAMENTO Aggiornato con la rottamazione delle cartelle di pagamento (Decreto Fiscale - D.L. 22 ottobre 2016, n. 193, convertito in L. 1 dicembre 2016, n. 225)

STRUTTURA DEL CORSO. 1. Martedì 1 aprile, ore

STRUTTURA DEL CORSO 1. Martedì 1 aprile, ore 15.00 18.00 La giurisdizione, la competenza e le parti nel processo tributario La legittimazione processuale La rappresentanza e l assistenza in giudizio Il

STRUTTURA DEL CORSO 1. Martedì 1 aprile, ore 15.00 18.00 La giurisdizione, la competenza e le parti nel processo tributario La legittimazione processuale La rappresentanza e l assistenza in giudizio Il

Destinatari Dottori Commercialisti ed Esperti Contabili Avvocati Consulenti del lavoro

Seminario di studi tributari Il ricorso nel processo tributario Tipologia di avvisi di accertamento e di atti della riscossione Motivi di impugnazione Brindisi, dall 14 al 26 novembre 2013 Obiettivi Il

Seminario di studi tributari Il ricorso nel processo tributario Tipologia di avvisi di accertamento e di atti della riscossione Motivi di impugnazione Brindisi, dall 14 al 26 novembre 2013 Obiettivi Il

DEFINIZIONE DELLE LITI FISCALI PENDENTI

Liti che possono essere definite Art. 39, c. 12, D.L. 6.7.2011, n. 98 quelle in cui è parte l'agenzia delle entrate (sono escluse le controversie in materia di tributi locali e di contribuzioni previdenziali);

Liti che possono essere definite Art. 39, c. 12, D.L. 6.7.2011, n. 98 quelle in cui è parte l'agenzia delle entrate (sono escluse le controversie in materia di tributi locali e di contribuzioni previdenziali);

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 48 12.02.2015 Il nuovo ravvedimento I chiarimenti di Telefisco 2015 Categoria: Finanziaria Sottocategoria: 2015 Categoria: Versamenti Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 48 12.02.2015 Il nuovo ravvedimento I chiarimenti di Telefisco 2015 Categoria: Finanziaria Sottocategoria: 2015 Categoria: Versamenti Sottocategoria: