Fisco e Tributi. Newsletter maggio Il versamento delle Imposte nel processo di trasformazione

|

|

|

- Miranda Testa

- 8 anni fa

- Visualizzazioni

Transcript

1 Fisco e Tributi Il versamento delle Imposte nel processo di trasformazione

2 Il versamento delle Imposte nel processo di trasformazione La trasformazione di una società può essere definita: progressiva, quando una società di persone viene trasformata in una società di capitali regressiva, quando una società di capitali viene trasformata in una società di persone. La determinazione dell ammontare e il termine di versamento delle imposte che gravano sulle società interessate dall operazione (Ires e Irpef) va effettuata tenendo conto che: l anno solare sarà distinto in due periodi d imposta. La data del deposito presso il registro imprese dell atto di trasformazione è la data che distingue i due periodi; il termine dei versamenti degli acconti seguirà le regole generali in materia di liquidazione delle imposte. L Irap, continua ad essere dovuta sia nel periodo ante - trasformazione che nel periodo post trasformazione. Il primo acconto di un periodo d imposta (anche se infrannuale) va versato entro il termine del saldo del periodo precedente. A differenza del primo acconto per il secondo le carenti indicazioni a riguardo fanno orientare la prassi ad effettuare il versamento entro il 30 novembre per la società di persone ed entro l undicesimo mese per le società di capitali. E consentito il pagamento delle imposte dovute in ritardo nei 30 giorni successivi, maggiorato dello 0,40%. Premessa Nel caso di trasformazione societaria progressiva, cioè da società di persone a società di capitali o viceversa regressiva cioè da società di capitali a società di persone, la determinazione e il termine di versamento delle imposte va effettuata tenendo conto che:

3 - l anno solare è distinto in due periodi d imposta. La data del deposito dell atto di trasformazione presso il registro imprese è la data che distingue i due periodi; - vanno applicati i principi generali in materia di versamento degli acconti alla componente patrimoniale. L acconto, nel caso in cui sia dovuto in due rate in quanto ha superato i limiti che consentono il versamento in un unica rata, deve essere versato: - la prima, entro il termine per il versamento del saldo dovuto in base alla dichiarazione relativa al periodo d imposta precedente; - la seconda, entro il 30 novembre (fine 11 mese esercizio per le società di capitali con periodo d imposta a cavallo).

4 TRASFORMAZIONE da società di persone a società di capitali da S.n.c. a S.r.l. (CIRCOLARE n. 96/E/77, Parte 3) TRASFORMAZIONE da società di capitali a società di persone da S.r.l. a S.n.c. Il periodo post - trasformazione è il primo periodo d imposta in cui la società è soggetta all IRES e quindi per tale periodo l acconto non è dovuto in quanto nel periodo ante trasformazione il nuovo soggetto (società di capitali) non esisteva. Per il periodo post - trasformazione l acconto non è dovuto in quanto la qualità di soggetto d'imposta deve sussistere tanto nel periodo di competenza quanto in quello precedente. TRASFORMAZIONE E ACCONTO IRAP (CIRCOLARE n. 263/E/98, Parte 2.15) Altra cosa per ciò che riguarda l Irap dovuto alla differente fisionomia dell imposta. Infatti, l imposta è dovuta sia per il periodo ante - trasformazione che per il periodo post - trasformazione. Nella Circolare n. 263/E/98 viene chiarito che in caso di trasformazione di una società di capitali in una società di persone, con effetto dal 1 ottobre 1998, la società trasformata è tenuta: a presentare la dichiarazione per il periodo autonomo 1 gennaio - 30 settembre 1998 al versamento del saldo dell imposta dovuta per lo stesso periodo. Inoltre, la stessa società, stante la continuità agli effetti della soggettività passiva Irap, dovrà, entro il termine di presentazione della dichiarazione per il periodo 1 gennaio - 30 settembre 1998, effettuare il versamento della prima rata di acconto Irap per il primo periodo post - trasformazione assumendo, quale valore su cui calcolare l importo di detto acconto, l imposta risultante dalla dichiarazione del periodo 1 gennaio - 30 settembre Pertanto, il primo acconto di un periodo d imposta (anche se infrannuale) va versato entro il termine del saldo del periodo precedente.

5 Nell eventualità in cui la data, di versamento degli acconti, cada quando il periodo d imposta risulti già chiuso, la carenza di istruzioni riguardo il secondo acconto fa seguire la prassi che prevede che questo sia versato entro il 30 novembre per le società di persone ed entro l undicesimo mese per le società di capitali. Va tenuto presente che sia il saldo, che il primo acconto possono essere sempre versati entro i 30 giorni successivi, maggiorando le somme dello 0,40%. TRASFORMAZIONE PROGRESSIVA DA SOCIETÀ DI PERSONE A SOCIETÀ DI CAPITALI (S.a.s. -> S.r.l.) TRASFORMAZIONE REGRESSIVA DA SOCIETÀ DI CAPITALI A SOCIETÀ DI PERSONE da S.r.l. a S.n.c.

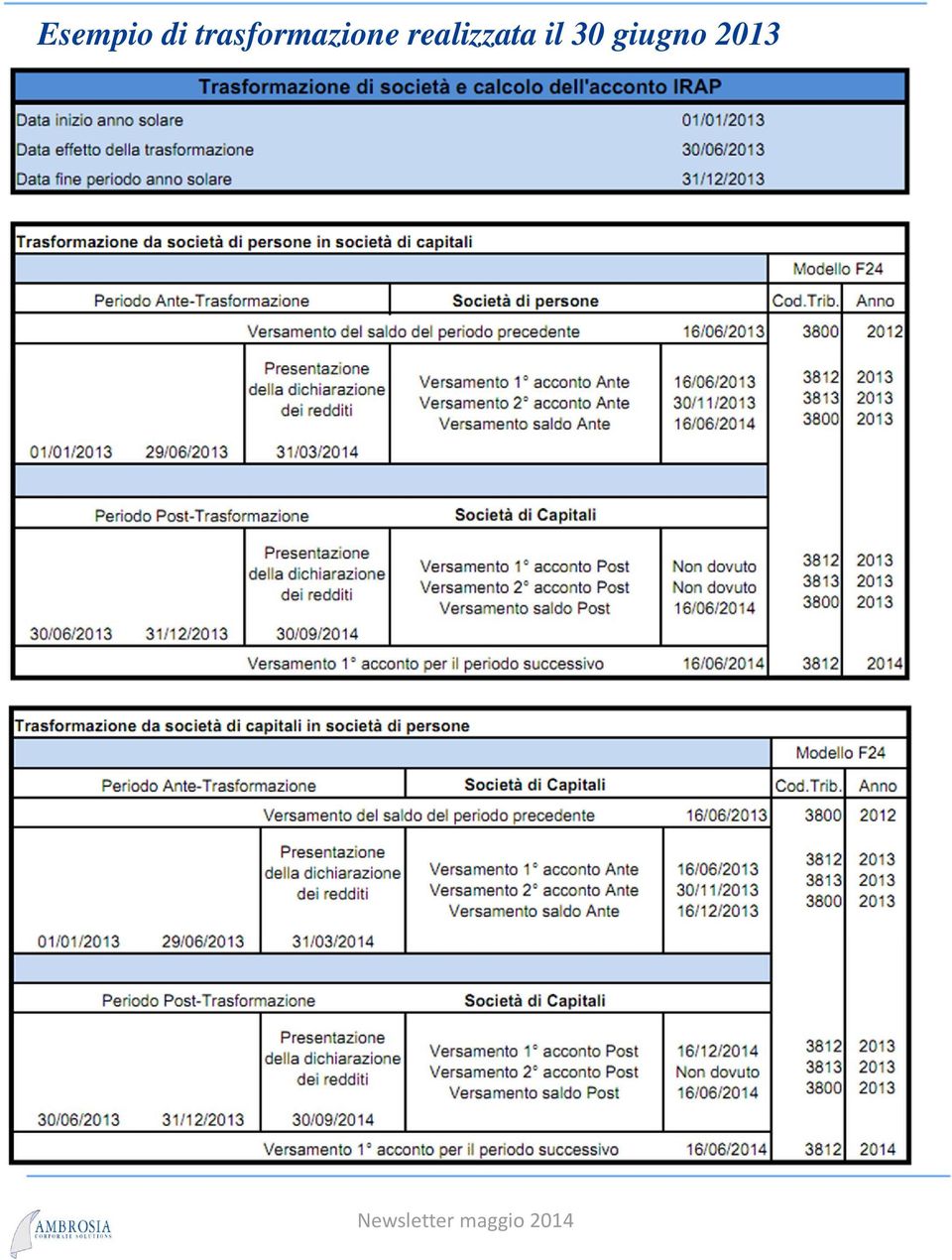

6 Esempio di trasformazione realizzata il 30 giugno 2013

7 Esempio di trasformazione realizzata il 30 settembre 2013 Anno

8 AMBROSIA CORPORATE SOLUTIONS Via Lima, Roma Tel Fax Dubai U.A.E. - P.O.Box La presente newsletter non costituisce parere professionale ed il relativo contenuto ha esclusivamente carattere informativo. Gli articoli contenuti nella presente newsletter non possono essere riprodotti senza la preventiva espressa autorizzazione di Ambrosia Corporate Solutions Srl. This newsletter is not intended as a professional advice and its content is for information purposes only. The articles contained in this newsletter cannot be reproduced without prior written approval of Ambrosia Corporate Solutions S.r.l.

Fisco e Tributi. Newsletter settembre 2013 parte 1. Incremento al 22% dell aliquota IVA ordinaria dal 1 ottobre 2013

Fisco e Tributi parte 1 Incremento al 22% dell aliquota IVA ordinaria dal 1 ottobre 2013 Dal 1 ottobre 2013 l aliquota dell IVA ordinaria è passata dal 21% al 22%, mentre le due aliquote ridotte, 4% e

Fisco e Tributi parte 1 Incremento al 22% dell aliquota IVA ordinaria dal 1 ottobre 2013 Dal 1 ottobre 2013 l aliquota dell IVA ordinaria è passata dal 21% al 22%, mentre le due aliquote ridotte, 4% e

I RIMBORSI IVA : CHIARIMENTI DELL AGENZIA DELLE ENTRATE FISCO E TRIBUTI

Ambrosia Corporate Solutions Newsletter I RIMBORSI IVA : CHIARIMENTI DELL AGENZIA DELLE ENTRATE FISCO E TRIBUTI Gennaio 2015 L Amministrazione Finanziaria ha fornito, con la Circolare n. 32/E del 30 dicembre

Ambrosia Corporate Solutions Newsletter I RIMBORSI IVA : CHIARIMENTI DELL AGENZIA DELLE ENTRATE FISCO E TRIBUTI Gennaio 2015 L Amministrazione Finanziaria ha fornito, con la Circolare n. 32/E del 30 dicembre

Fisco e Tributi Newsletter agosto 2013

Fisco e Tributi «Disposizioni urgenti in materia di IMU, di altra fiscalità immobiliare, di sostegno alle politiche abitative, di finanza locale, nonché di CIG e di trattamenti pensionistici.» D.Lgs. 102/2013

Fisco e Tributi «Disposizioni urgenti in materia di IMU, di altra fiscalità immobiliare, di sostegno alle politiche abitative, di finanza locale, nonché di CIG e di trattamenti pensionistici.» D.Lgs. 102/2013

I CREDITI VANTATI VERSO LA PUBBLICA AMMINISTRAZIONE FISCO E TRIBUTI

Ambrosia Corporate Solutions Newsletter I CREDITI VANTATI VERSO LA PUBBLICA AMMINISTRAZIONE FISCO E TRIBUTI Ottobre 2014 Il Ministero dell Economia e delle Finanze ha pubblicato il Decreto Legge 24 aprile

Ambrosia Corporate Solutions Newsletter I CREDITI VANTATI VERSO LA PUBBLICA AMMINISTRAZIONE FISCO E TRIBUTI Ottobre 2014 Il Ministero dell Economia e delle Finanze ha pubblicato il Decreto Legge 24 aprile

Fisco e Tributi. Newsletter agosto 2014. Chiarimenti sulla rivalutazione del valore dei terreni e delle quote di partecipazione

Fisco e Tributi Chiarimenti sulla rivalutazione del valore dei terreni e delle quote di partecipazione Con la Legge di Stabilità 2014 sono stati riaperti i termini per la rivalutazione del valore dei terreni

Fisco e Tributi Chiarimenti sulla rivalutazione del valore dei terreni e delle quote di partecipazione Con la Legge di Stabilità 2014 sono stati riaperti i termini per la rivalutazione del valore dei terreni

DECRETO SEMPLIFICAZIONI

Ambrosia Corporate Solutions Newsletter DECRETO SEMPLIFICAZIONI DECRETO LEGISLATIVO 21 NOVEMBRE 2014, N.175 SEMPLIFICAZIONE FISCALE (14G00190) G.U. Serie Generale n. 277 del 28/11/2014 Entrata in vigore

Ambrosia Corporate Solutions Newsletter DECRETO SEMPLIFICAZIONI DECRETO LEGISLATIVO 21 NOVEMBRE 2014, N.175 SEMPLIFICAZIONE FISCALE (14G00190) G.U. Serie Generale n. 277 del 28/11/2014 Entrata in vigore

TRASFERIMENTI DI RESIDENZA NEI PAESI CONSIDERATI «PARADISI FISCALI» FISCO E TRIBUTI

Ambrosia Corporate Solutions Newsletter TRASFERIMENTI DI RESIDENZA NEI PAESI CONSIDERATI «PARADISI FISCALI» FISCO E TRIBUTI Marzo 2015 I Paradisi Fiscali hanno rappresentato da sempre la garanzia di prelievi

Ambrosia Corporate Solutions Newsletter TRASFERIMENTI DI RESIDENZA NEI PAESI CONSIDERATI «PARADISI FISCALI» FISCO E TRIBUTI Marzo 2015 I Paradisi Fiscali hanno rappresentato da sempre la garanzia di prelievi

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 16 15.05.2014 Unico in caso di trasformazione Categoria: Dichiarazione Sottocategoria: Scadenze Ai sensi dell art. 5-bis, comma 1, del D.P.R.

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 16 15.05.2014 Unico in caso di trasformazione Categoria: Dichiarazione Sottocategoria: Scadenze Ai sensi dell art. 5-bis, comma 1, del D.P.R.

730, Unico 2013 e Studi di settore Pillole di aggiornamento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 30 05.07.2013 Liquidazione di srl e presentazione di Unico Categoria: Sottocategoria: Scadenze Nelle società di capitali la fase di è un procedimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 30 05.07.2013 Liquidazione di srl e presentazione di Unico Categoria: Sottocategoria: Scadenze Nelle società di capitali la fase di è un procedimento

Fisco e Tributi. Newsletter aprile 2014. L Accesso al «Fondo di Garanzia» PMI

Fisco e Tributi L Accesso al «Fondo di Garanzia» PMI Premessa Il Ministero dello Sviluppo Economico con il Decreto 26 aprile 2013 e successivamente con la pubblicazione della Guida all accesso al Fondo

Fisco e Tributi L Accesso al «Fondo di Garanzia» PMI Premessa Il Ministero dello Sviluppo Economico con il Decreto 26 aprile 2013 e successivamente con la pubblicazione della Guida all accesso al Fondo

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Fisco e Tributi. Newsletter luglio 2014. Aumento della tassazione delle rendite finanziarie

Fisco e Tributi Aumento della tassazione delle rendite finanziarie Aumento della tassazione delle rendite finanziarie Dal 1 luglio è stata modificata l aliquota di tassazione dei redditi di natura finanziaria.

Fisco e Tributi Aumento della tassazione delle rendite finanziarie Aumento della tassazione delle rendite finanziarie Dal 1 luglio è stata modificata l aliquota di tassazione dei redditi di natura finanziaria.

OGGETTO: UTILIZZO DEL CREDITO IVA 2013

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Circolare N. 27 del 19 Febbraio 2015

Circolare N. 27 del 19 Febbraio 2015 Definiti i contributi IVS 2015 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ. 4.2.2015 n. 26, l'inps ha comunicato

Circolare N. 27 del 19 Febbraio 2015 Definiti i contributi IVS 2015 di artigiani e commercianti Gentile cliente, con la presente desideriamo informarla che con la circ. 4.2.2015 n. 26, l'inps ha comunicato

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ.

Circ.") Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

Deducibilità forfetaria IRAP ai fini reddituali art. 6 D.L. n. 185 del 29/11/2008 convertito con Legge n. 2 del 28/01/2009 (Decreto anti crisi) Circ. Min. n. 16/E del 14/04/2009 Deduzione a regime (periodo

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 07 22.04.2014 Liquidazione Srl e Unico Categoria: Sottocategoria: Scadenze La messa in è una vicenda societaria piuttosto frequente in questo

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 07 22.04.2014 Liquidazione Srl e Unico Categoria: Sottocategoria: Scadenze La messa in è una vicenda societaria piuttosto frequente in questo

Fisco e Tributi. Deducibilità dell Irap relativa al costo del lavoro. Istanze di rimborso per gli anni dal 2007 al Newsletter febbraio 2013

Fisco e Tributi Deducibilità dell Irap relativa al costo del lavoro e Istanze di rimborso per gli anni dal 2007 al 2012 Indice 1. Deduzione analitica dell Irap 2. Soggetti interessati 3. Spese del personale

Fisco e Tributi Deducibilità dell Irap relativa al costo del lavoro e Istanze di rimborso per gli anni dal 2007 al 2012 Indice 1. Deduzione analitica dell Irap 2. Soggetti interessati 3. Spese del personale

Nuovi obblighi di presentazione telematica. dall 1.10.2014. Circolare n. 18. del 19 settembre 2014 INDICE

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

INDICE. ai versamenti; alle compensazioni effettuate.

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

SERVIZI TRIBUTARI ANNO 2014 pag. 330. Soggetti esonerati dal versamento

SERVIZI TRIBUTARI ANNO 2014 pag. 329 26 novembre 2014 121 /GD/FS/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca Acconti 2014 Sintesi Si illustrano le modalità di determinazione e versamento

SERVIZI TRIBUTARI ANNO 2014 pag. 329 26 novembre 2014 121 /GD/FS/om Imposte dirette - IR- PEF - IRES - IRAP - Cedolare secca Acconti 2014 Sintesi Si illustrano le modalità di determinazione e versamento

1. MISURA DEI CONTRIBUTI DOVUTI PER L ANNO 2005. 1.1 - Contribuzione I.V.S. sul minimale di reddito

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione Centrale delle Entrate Contributive Roma, 25 Febbraio 2005 Circolare n. 36 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Fisco e Tributi. Rivalutazione del 2008 degli immobili d impresa. Effetti fiscali dal Newsletter aprile 2013

Fisco e Tributi Rivalutazione del 2008 degli immobili d impresa. Effetti fiscali dal 2013. 1. La rivalutazione degli immobili dell impresa del 2008. Il patrimonio dell impresa è costituito da tutti i beni,

Fisco e Tributi Rivalutazione del 2008 degli immobili d impresa. Effetti fiscali dal 2013. 1. La rivalutazione degli immobili dell impresa del 2008. Il patrimonio dell impresa è costituito da tutti i beni,

Circolare N.25 del 18 Febbraio 2014

Circolare N.25 del 18 Febbraio 2014 Gestione separata, artigiani e commercianti. Le aliquote da applicare per il 2014 Gentile cliente, con la presente desideriamo informarla che con la pubblicazione delle

Circolare N.25 del 18 Febbraio 2014 Gestione separata, artigiani e commercianti. Le aliquote da applicare per il 2014 Gentile cliente, con la presente desideriamo informarla che con la pubblicazione delle

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

Carmela Di Rosa - Copyright Wolters Kluwer Italia s.r.l.

Termini e modalità di presentazione di in caso di liquidazione e operazioni straordinarie Emiliano Ribacchi - Dottore commercialista in Roma - ACP Studio - Alonzo Committeri & Partners ADEMPIMENTO " NOVITÀ

Termini e modalità di presentazione di in caso di liquidazione e operazioni straordinarie Emiliano Ribacchi - Dottore commercialista in Roma - ACP Studio - Alonzo Committeri & Partners ADEMPIMENTO " NOVITÀ

Circolare N. 2 del 8 Gennaio 2015

Circolare N. 2 del 8 Gennaio 2015 Credito annuale IVA 2014 al via la compensazione fino ad 5.000,00 Gentile cliente, con la presente desideriamo informarla che dal 1 gennaio 2015, è possibile procedere

Circolare N. 2 del 8 Gennaio 2015 Credito annuale IVA 2014 al via la compensazione fino ad 5.000,00 Gentile cliente, con la presente desideriamo informarla che dal 1 gennaio 2015, è possibile procedere

Circolare N.30 del 27 Febbraio 2014

Circolare N.30 del 27 Febbraio 2014 Saldo IVA 2013. Per chi presenta la dichiarazione IVA in forma autonoma l appuntamento è al 17.03.2014 Gentile cliente, con la presente desideriamo informarla che, entro

Circolare N.30 del 27 Febbraio 2014 Saldo IVA 2013. Per chi presenta la dichiarazione IVA in forma autonoma l appuntamento è al 17.03.2014 Gentile cliente, con la presente desideriamo informarla che, entro

La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010)

") CONTABILITA La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010) Quadro di sintesi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L utile

CONTABILITA La rilevazione delle imposte sul reddito (Aggiornata al 10/10/2010) Quadro di sintesi Relativamente alle imposte dirette, l art. 15-bis del D.L. 81/2007 intervenendo sull art. 164 del L utile

RISOLUZIONE N. 84/E QUESITO

RISOLUZIONE N. 84/E Direzione Centrale Normativa e Contenzioso Roma, 11 marzo 2008 OGGETTO: Istanza di interpello Gamma - Imposta sulle assicurazionipagamento dell acconto previsto dall articolo 9, comma

RISOLUZIONE N. 84/E Direzione Centrale Normativa e Contenzioso Roma, 11 marzo 2008 OGGETTO: Istanza di interpello Gamma - Imposta sulle assicurazionipagamento dell acconto previsto dall articolo 9, comma

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

Unico 2012. di Giorgio Gavelli. Studio Sirri-Gavelli-Zavatta & Associati

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

Unico 2012 di Giorgio Gavelli Studio Sirri-Gavelli-Zavatta & Associati Le novità del modello Unico 2012 Il frontespizio Dichiarazione integrativa Inserita casella «Dichiarazione integrativa (art. 2, comma

LA SCHEDA CONTABILE di Roberto Gabrielli

LA SCHEDA CONTABILE di Roberto La rilevazione delle imposte sul reddito (Aggiornata al 23.05.2009) Scopo della scheda La scheda si propone di illustrare in modo semplice e sintetico alcune delle più comuni

LA SCHEDA CONTABILE di Roberto La rilevazione delle imposte sul reddito (Aggiornata al 23.05.2009) Scopo della scheda La scheda si propone di illustrare in modo semplice e sintetico alcune delle più comuni

La denuncia è sollevata dal segretario della CGIA, Giuseppe Bortolussi:

IN ARRIVO L INGORGO FISCALE DI FINE ANNO Tra novembre e dicembre le imprese dovranno onorare ben 28 scadenze fiscali e contributive che costeranno almeno 76 miliardi di euro. =====================================================================

IN ARRIVO L INGORGO FISCALE DI FINE ANNO Tra novembre e dicembre le imprese dovranno onorare ben 28 scadenze fiscali e contributive che costeranno almeno 76 miliardi di euro. =====================================================================

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

STUDIO ASSOCIATO IBERATI

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

Nuovi obblighi di presentazione telematica dei modelli F24 dal 1.10.2014 1. PREMESSA... 2 2. DECORRENZA... 2 3. AMBITO SOGGETTIVO...

19.2014 Settembre Sommario Nuovi obblighi di presentazione telematica dei modelli F24 dal 1.10.2014 1. PREMESSA... 2 2. DECORRENZA... 2 3. AMBITO SOGGETTIVO... 2 4. PRESENTAZIONE DEI MODELLI F24 A SALDO

19.2014 Settembre Sommario Nuovi obblighi di presentazione telematica dei modelli F24 dal 1.10.2014 1. PREMESSA... 2 2. DECORRENZA... 2 3. AMBITO SOGGETTIVO... 2 4. PRESENTAZIONE DEI MODELLI F24 A SALDO

Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro

CIRCOLARE A.F. N. 18 del 5 Febbraio 2014 Ai gentili clienti Loro sedi Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro Gentile cliente, con la presente

CIRCOLARE A.F. N. 18 del 5 Febbraio 2014 Ai gentili clienti Loro sedi Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro Gentile cliente, con la presente

Esempi di calcolo del contributo Enasarco sul fondo PREVIDENZA

Esempi di calcolo del contributo Enasarco sul fondo PREVIDENZA Sono stati utilizzati i criteri di calcolo validi dal 1 gennaio 2012 al 31 dicembre 2012, e quindi: Monomandatario Plurimandatario Aliquota

Esempi di calcolo del contributo Enasarco sul fondo PREVIDENZA Sono stati utilizzati i criteri di calcolo validi dal 1 gennaio 2012 al 31 dicembre 2012, e quindi: Monomandatario Plurimandatario Aliquota

I contributi IVS 2013 di artigiani e commercianti

Numero 35/2013 Pagina 1 di 9 I contributi IVS 2013 di artigiani e commercianti Numero : 35/2013 Gruppo : PREVIDENZA Oggetto : CONTRIBUTI 2013 ARTIGIANI E COMMERCIANTI Norme e prassi : CIRCOLARE INPS N.

Numero 35/2013 Pagina 1 di 9 I contributi IVS 2013 di artigiani e commercianti Numero : 35/2013 Gruppo : PREVIDENZA Oggetto : CONTRIBUTI 2013 ARTIGIANI E COMMERCIANTI Norme e prassi : CIRCOLARE INPS N.

Disposizioni generali dei termini di Unico 2010

N. 124 A.L Servizi s.r.l. Via Bergamo n. 25 24035 Curno (Bg) P.Iva e C.F. 03252150168 Maggio 03.05.2010 Tel. 035.43.76.262 - Fax 035.62.22.226 E-mail:info@alservizi.it Reg.Imprese di Bergamo n. REA 362371

N. 124 A.L Servizi s.r.l. Via Bergamo n. 25 24035 Curno (Bg) P.Iva e C.F. 03252150168 Maggio 03.05.2010 Tel. 035.43.76.262 - Fax 035.62.22.226 E-mail:info@alservizi.it Reg.Imprese di Bergamo n. REA 362371

Fiscal News N. 17. Credito Iva 2013. La circolare di aggiornamento professionale 20.01.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

NOTA OPERATIVA N. 11/2014

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

RISOLUZIONE N. 328/E. Roma, 30 luglio 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 30 luglio 2008 OGGETTO: Istanza di interpello -Credito su acconti per ritenute su interessi bancari Richiesta di utilizzo in compensazione

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 30 luglio 2008 OGGETTO: Istanza di interpello -Credito su acconti per ritenute su interessi bancari Richiesta di utilizzo in compensazione

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

Termini di dichiarazione e versamento per le operazioni straordinarie

Termini di dichiarazione e versamento per le operazioni straordinarie PREMESSA 1 In caso di operazioni straordinarie, la disciplina della presentazione delle dichiarazioni fiscali ai fini delle imposte

Termini di dichiarazione e versamento per le operazioni straordinarie PREMESSA 1 In caso di operazioni straordinarie, la disciplina della presentazione delle dichiarazioni fiscali ai fini delle imposte

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Ballarè Sponghini e Associati

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

Ballarè Sponghini e Associati STUDIO COMMERCIALISTI E CONSULENTI TRIBUTARI Dott. Andrea Ballarè Dott. Fabio Sponghini Dott.ssa Emanuela Tarulli Rag. Enzo Manfredi Dott.ssa Claudia Balestra Dott. Andrea

Direzione Centrale Entrate. Roma, 04/02/2015

Direzione Centrale Entrate Roma, 04/02/2015 Circolare n. 26 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 04/02/2015 Circolare n. 26 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 27 FEBBRAIO 2008 Informativa n. 21 ADDIZIONALI ALL'IRPEF:

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 27 FEBBRAIO 2008 Informativa n. 21 ADDIZIONALI ALL'IRPEF:

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Circolare Informativa n 14/2014. Gestione separata INPS Le nuove aliquote contributive

Circolare Informativa n 14/2014 Gestione separata INPS Le nuove aliquote contributive Pagina 1 di 5 INDICE Premessa pag. 3 1) Gestione separata: aliquote, minimali e massimali pag. 3 2) Gestione artigiani

Circolare Informativa n 14/2014 Gestione separata INPS Le nuove aliquote contributive Pagina 1 di 5 INDICE Premessa pag. 3 1) Gestione separata: aliquote, minimali e massimali pag. 3 2) Gestione artigiani

Fiscal News N. 13. Conversione del credito in Unico entro il 28.01. La circolare di aggiornamento professionale 15.01.2014.

Fiscal News La circolare di aggiornamento professionale N. 13 15.01.2014 Conversione del credito in Unico entro il 28.01 Categoria: Unico Sottocategoria: Dichiarazione I contribuenti che hanno presentato

Fiscal News La circolare di aggiornamento professionale N. 13 15.01.2014 Conversione del credito in Unico entro il 28.01 Categoria: Unico Sottocategoria: Dichiarazione I contribuenti che hanno presentato

Informativa per la clientela

Informativa per la clientela Informativa n. 19 del 10 marzo 2012 DL sulle semplificazioni fiscali (DL 2.3.2012 n. 16) - Nuovi limiti alla compensazione dei crediti IVA INDICE 1 Premessa... 2 2 Ambito di

Informativa per la clientela Informativa n. 19 del 10 marzo 2012 DL sulle semplificazioni fiscali (DL 2.3.2012 n. 16) - Nuovi limiti alla compensazione dei crediti IVA INDICE 1 Premessa... 2 2 Ambito di

GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA)

") WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

WWW.SARDEGNAIMPRESA.EU GUIDA DI APPROFONDIMENTO L IMPOSTA SUL VALORE AGGIUNTO (IVA) A CURA DEL BIC SARDEGNA SPA 1 SOMMARIO INTRODUZIONE... 3 I REQUISITI... 3 I SOGGETTI PASSIVI.....4 LA CLASSIFICAZIONE

CIRCOLARE SETTIMANALE

PRO.GE.A. PROGETTO GESTIONE AZIENDA Sede Legale: Via XXV Aprile, 206 21042 Caronno Pertusella (Va) Sede Operativa: Via IV Novembre, 455 21042 Caronno Pertusella (Va) Tel. 02.96515611 Fax 02.96515655 Uffici

PRO.GE.A. PROGETTO GESTIONE AZIENDA Sede Legale: Via XXV Aprile, 206 21042 Caronno Pertusella (Va) Sede Operativa: Via IV Novembre, 455 21042 Caronno Pertusella (Va) Tel. 02.96515611 Fax 02.96515655 Uffici

RISOLUZIONE N. 90/E. Con l'interpello specificato in oggetto, concernente l'interpretazione del DPR n. 446 del 1997, è stato esposto il seguente

RISOLUZIONE N. 90/E Direzione Centrale Normativa e Contenzioso Roma, 01 aprile 2009 OGGETTO: Istanza di interpello Articolo 11, legge 27 luglio 2000, n. 212 IRAP Soggettività passiva Trasformazione di

RISOLUZIONE N. 90/E Direzione Centrale Normativa e Contenzioso Roma, 01 aprile 2009 OGGETTO: Istanza di interpello Articolo 11, legge 27 luglio 2000, n. 212 IRAP Soggettività passiva Trasformazione di

Direzione Centrale Entrate. Roma, 03/02/2012

Direzione Centrale Entrate Roma, 03/02/2012 Circolare n. 14 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 03/02/2012 Circolare n. 14 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

OGGETTO:Stampa registri contabili entro il 30.12.2015

Informativa per la clientela di studio del 16.12.2015 Ai gentili Clienti Loro sedi OGGETTO:Stampa registri contabili entro il 30.12.2015 Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio del 16.12.2015 Ai gentili Clienti Loro sedi OGGETTO:Stampa registri contabili entro il 30.12.2015 Gentile Cliente, con la stesura del presente documento informativo

CIRCOLARE N. 18/E. Roma, 07 marzo 2008. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 18/E Direzione Centrale Normativa e Contenzioso Roma, 07 marzo 2008 OGGETTO: Decreto legislativo 21 novembre 2007, n. 231 articolo 49, comma 10 Imposta di bollo su assegni bancari o postali

CIRCOLARE N. 18/E Direzione Centrale Normativa e Contenzioso Roma, 07 marzo 2008 OGGETTO: Decreto legislativo 21 novembre 2007, n. 231 articolo 49, comma 10 Imposta di bollo su assegni bancari o postali

OGGETTO: Stampa registri contabili entro il 30.12.2015

Ai gentili Associati Loro sedi OGGETTO: Stampa registri contabili entro il 30.12.2015 Premessa Entro il 30 dicembre 2015 sarà necessario procedere alla stampa dei registri contabili. ENTRO QUANDO CHI LE

Ai gentili Associati Loro sedi OGGETTO: Stampa registri contabili entro il 30.12.2015 Premessa Entro il 30 dicembre 2015 sarà necessario procedere alla stampa dei registri contabili. ENTRO QUANDO CHI LE

DIRITTO ANNUALE CAMERE DI COMMERCIO PER IL 2014

Via Battuti Rossi, 6/A 47121 Forlì Via dell Arrigoni, 308 47522 Cesena DIRITTO ANNUALE CAMERE DI COMMERCIO PER IL 2014 Il Ministero dello Sviluppo Economico ha confermato anche per l anno 2014 le misure

Via Battuti Rossi, 6/A 47121 Forlì Via dell Arrigoni, 308 47522 Cesena DIRITTO ANNUALE CAMERE DI COMMERCIO PER IL 2014 Il Ministero dello Sviluppo Economico ha confermato anche per l anno 2014 le misure

Circolare N. 3/2008 MODIFICHE PER IL MODELLO F24 E DELL INTERESSE LEGALE

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

Dal 1 aprile reverse charge su cellulari e pc

Periodico informativo n. 38/2011 Dal 1 aprile reverse charge su cellulari e pc Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire dal 1 aprile

Periodico informativo n. 38/2011 Dal 1 aprile reverse charge su cellulari e pc Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire dal 1 aprile

Studio. Commercialisti Revisori Legali. Merati - Valla A TUTTI I CLIENTI DELLO STUDIO

Studio Merati - Valla Commercialisti Revisori Legali Milano, 19 Settembre 2014 Rag. Walter Merati Dott. Massimo Valla Dott. Cinzia Morselli of counsel Dott. Camillo Cibelli A TUTTI I CLIENTI DELLO STUDIO

Studio Merati - Valla Commercialisti Revisori Legali Milano, 19 Settembre 2014 Rag. Walter Merati Dott. Massimo Valla Dott. Cinzia Morselli of counsel Dott. Camillo Cibelli A TUTTI I CLIENTI DELLO STUDIO

AUMENTATE LE SANZIONI RIDOTTE E IL TASSO D INTERESSE PER IL RAVVEDIMENTO

Circolare informativa n. 6 del 12 Gennaio 2011 AUMENTATE LE SANZIONI RIDOTTE E IL TASSO D INTERESSE PER IL RAVVEDIMENTO L art. 1, comma 20, Finanziaria 2011, c.d. Legge di stabilità 2011, ha modificato,

Circolare informativa n. 6 del 12 Gennaio 2011 AUMENTATE LE SANZIONI RIDOTTE E IL TASSO D INTERESSE PER IL RAVVEDIMENTO L art. 1, comma 20, Finanziaria 2011, c.d. Legge di stabilità 2011, ha modificato,

PRINCIPALI SCADENZE FISCALI DAL 1 SETTEMBRE 2013 AL 30 SETTEMBRE 2013

PRINCIPALI SCADENZE FISCALI DAL 1 SETTEMBRE 2013 AL 30 SETTEMBRE 2013 I versamenti di ritenute, imposte, contributi, ecc., contemplati dall art. 17, D.Lgs. 241/1997 e gli adempimenti fiscali che cadono

PRINCIPALI SCADENZE FISCALI DAL 1 SETTEMBRE 2013 AL 30 SETTEMBRE 2013 I versamenti di ritenute, imposte, contributi, ecc., contemplati dall art. 17, D.Lgs. 241/1997 e gli adempimenti fiscali che cadono

OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO

Numero circolare 3 Data 16/03/2011 Abstract: OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO Entrano a regime le modalità per la compensazione delle somme iscritte a ruolo per debiti erariali,

Numero circolare 3 Data 16/03/2011 Abstract: OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO Entrano a regime le modalità per la compensazione delle somme iscritte a ruolo per debiti erariali,

Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Parma, 21 febbraio 2014 Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione; Contrasto indebiti rimborsi modello 730 Deducibilità

Alle ditte Clienti Loro sedi Parma, 21 febbraio 2014 Oggetto: Informativa n. 4 novità legislative e tributarie di immediato interesse ed applicazione; Contrasto indebiti rimborsi modello 730 Deducibilità

Redazione a cura della Commissione Comunicazione del CPO di Napoli. Gennaio/7/2014 (*) Napoli 17 Gennaio 2014

Napoli 17 Gennaio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli Gennaio/7/2014 (*) Napoli 17 Gennaio 2014 Dal 1 gennaio 2014 gli interessi legali sono stati ridotti dal 2,5% annuo all'1 per cento. La

Redazione a cura della Commissione Comunicazione del CPO di Napoli Gennaio/7/2014 (*) Napoli 17 Gennaio 2014 Dal 1 gennaio 2014 gli interessi legali sono stati ridotti dal 2,5% annuo all'1 per cento. La

Note Operative martedì 11 dicembre 2007

Note Operative martedì 11 dicembre 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Flusso operativo Acconto Iva Acconto iva Il giorno 27 Dicembre scade il termine per il versamento dell acconto dell

Note Operative martedì 11 dicembre 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Flusso operativo Acconto Iva Acconto iva Il giorno 27 Dicembre scade il termine per il versamento dell acconto dell

LAURA BIAGIONI Dottore commercialista Revisore contabile

Piazza Cavour n.29, 60100 Ancona (AN) Tel.: 071-202538 071-204315 Fax: 071-57360 Posta elettronica: laura.biagioni@consulenti-associati.com LAURA BIAGIONI Dottore commercialista Revisore contabile Ancona,

Piazza Cavour n.29, 60100 Ancona (AN) Tel.: 071-202538 071-204315 Fax: 071-57360 Posta elettronica: laura.biagioni@consulenti-associati.com LAURA BIAGIONI Dottore commercialista Revisore contabile Ancona,

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO Tra i diversi interventi recati dalla Legge di Stabilità 2016 sulla materia dei tributi locali, si segnala la riduzione al 50% della

RIDUZIONE IMU E TASI - COMODATI IN CORSO DA REGISTRARE ENTRO IL 1 MARZO Tra i diversi interventi recati dalla Legge di Stabilità 2016 sulla materia dei tributi locali, si segnala la riduzione al 50% della

- il pagamento dell IMU relativo all'anno 2012 deve essere effettuato tenendo conto dei requisiti stabiliti nel D.M. n.

IMU 2012: ULTIMI CHIARIMENTI, SANZIONI APPLICABILI E RAVVEDIMENTO OPEROSO A pochi giorni dalla scadenza del 17 Dicembre 2012 il Dipartimento delle Finanze, con la risoluzione n. 1/DF/2012 del 03 dicembre

IMU 2012: ULTIMI CHIARIMENTI, SANZIONI APPLICABILI E RAVVEDIMENTO OPEROSO A pochi giorni dalla scadenza del 17 Dicembre 2012 il Dipartimento delle Finanze, con la risoluzione n. 1/DF/2012 del 03 dicembre

L agenda dei pagamenti di Unico 2013, Irap 2013, Iva 2013 e della prima rata Imu

L agenda di Unico, Imu e degli altri pagamenti del Pag. n. 1 L agenda dei pagamenti di Unico, Irap, Iva e della prima rata Imu a cura di Salvina Morina E Tonino Morina Persone fisiche, società di persone,

L agenda di Unico, Imu e degli altri pagamenti del Pag. n. 1 L agenda dei pagamenti di Unico, Irap, Iva e della prima rata Imu a cura di Salvina Morina E Tonino Morina Persone fisiche, società di persone,

Roma, 8 novembre 2011

CIRCOLARE N. 49/E Direzione Centrale Normativa Direzione Centrale Normativa Settore Imposte Indirette Ufficio Registro e altri tributi indiretti Roma, 8 novembre 2011 OGGETTO: Tasse automobilistiche Addizionale

CIRCOLARE N. 49/E Direzione Centrale Normativa Direzione Centrale Normativa Settore Imposte Indirette Ufficio Registro e altri tributi indiretti Roma, 8 novembre 2011 OGGETTO: Tasse automobilistiche Addizionale

Circolare N.94 del 21 Giugno 2012

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Circolare N.94 del 21 Giugno 2012 Cedolare secca: per i contratti già in corso al 07.04.2011 la comunicazione agli inquilini è possibile fino al 01.10.2012 Cedolare secca: per i contratti già in corso

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 16 MAGGIO 2008 Informativa n. 42 DICHIARAZIONE DEI

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 16 MAGGIO 2008 Informativa n. 42 DICHIARAZIONE DEI

Abolita la Comunicazione annuale dati IVA

Fiscal News La circolare di aggiornamento professionale N. 307 29.10.2014 D.D.L. di Stabilità 2015: Dichiarazione IVA entro Febbraio Abolita la Comunicazione annuale dati IVA Categoria: IVA Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 307 29.10.2014 D.D.L. di Stabilità 2015: Dichiarazione IVA entro Febbraio Abolita la Comunicazione annuale dati IVA Categoria: IVA Sottocategoria:

imposte sui redditi e irap

Imposte sui redditi e Irap ACCONTI d IMPOSTA di NOVEMBRE DOVUTI per l ANNO 2012 di Mario Jannaccone QUADRO NORMATIVO L art. 1, L. 23.3.1977, n. 97 [CFF ➋ 7316], ha introdotto nel nostro sistema tributario

Imposte sui redditi e Irap ACCONTI d IMPOSTA di NOVEMBRE DOVUTI per l ANNO 2012 di Mario Jannaccone QUADRO NORMATIVO L art. 1, L. 23.3.1977, n. 97 [CFF ➋ 7316], ha introdotto nel nostro sistema tributario

OPERAZIONI SOCIETARIE STRAORDINARIE (paragrafo 4.2 delle istruzioni 770 Semplificato 2015 dell Agenzia delle Entrate)

") OPERAZIONI SOCIETARIE STRAORDINARIE (paragrafo 4.2 delle istruzioni 770 Semplificato 2015 dell Agenzia delle Entrate) 770/2015 Sono previste particolari modalità di compilazione del modello 770 Semplificato,

OPERAZIONI SOCIETARIE STRAORDINARIE (paragrafo 4.2 delle istruzioni 770 Semplificato 2015 dell Agenzia delle Entrate) 770/2015 Sono previste particolari modalità di compilazione del modello 770 Semplificato,

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

CIRCOLARE n. 27 del 18/12/2014 IL VERSAMENTO DELL ACCONTO IVA 2014 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

CIRCOLARE N.24/E. Roma,30 aprile 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

CIRCOLARE N.24/E Direzione Centrale Normativa e Contenzioso Roma,30 aprile 2003 OGGETTO: Legge 27 dicembre 2002, n. 289 - Sanatorie fiscali Associazioni sportive dilettantistiche, associazioni senza fini

Diritto Camerale Anno 2015

Milano, 3 giugno 2015 CIRCOLARE N. 17/2015 Diritto Camerale Anno 2015 Soggetti obbligati ed esonerati Sono tenuti al versamento del diritto camerale 2015 i soggetti già iscritti nel Registro delle imprese

Milano, 3 giugno 2015 CIRCOLARE N. 17/2015 Diritto Camerale Anno 2015 Soggetti obbligati ed esonerati Sono tenuti al versamento del diritto camerale 2015 i soggetti già iscritti nel Registro delle imprese

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

Direzione Centrale Entrate. Roma, 29/01/2016

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

Direzione Centrale Entrate Roma, 29/01/2016 Circolare n. 15 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami professionali Al Coordinatore

DIRITTO ANNUALE CAMERA DI COMMERCIO

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

DIRITTO ANNUALE CAMERA DI COMMERCIO Il Diritto annuale è dovuto da tutte le imprese iscritte o annotate nel Registro delle imprese della Camera di commercio. PER L ANNO 2012 Il D. Lgs. n. 23/2010 ha introdotto

Termine di versamento delle imposte di presentazione delle varie dichiarazioni

n 24 del 15 giugno 2012 circolare n 416 del 14 giugno 2012 referente BERENZI/mr Termine di versamento delle imposte di presentazione delle varie dichiarazioni Con il DPCM in corso di pubblicazione in Gazzetta

n 24 del 15 giugno 2012 circolare n 416 del 14 giugno 2012 referente BERENZI/mr Termine di versamento delle imposte di presentazione delle varie dichiarazioni Con il DPCM in corso di pubblicazione in Gazzetta

Oggetto: Nuove modalità di versamento dell imposta di bollo su documenti informatici

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Reggio Emilia, lì 9/1/2015

Dott. Sandro Guarnieri Dott. Marco Guarnieri Dott. Corrado Baldini A tutti i sigg.ri Clienti Loro sedi Dott. Cristian Ficarelli Dott.ssa Elisabetta Macchioni Dott.ssa Sara Saccani Reggio Emilia, lì 9/1/2015

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014

2012 e l IMU-TASI 2014") Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014 Dal 1 gennaio 2014 è in vigore l Imposta unica comunale (IUC) costituita dall Imposta municipale propria

Il Prelievo sugli immobili: confronto tra l Imposta Municipale Unica (IMU) 2012 e l IMU-TASI 2014 Dal 1 gennaio 2014 è in vigore l Imposta unica comunale (IUC) costituita dall Imposta municipale propria

1 Gli aspetti fiscali

Gli aspetti fiscali 1 2 1. Profili fiscali: il quadro normativo di riferimento Articolo 170 Tuir: trasformazione omogenea Neutralità fiscale Determinazione del reddito Trattamento fiscale delle riserve

Gli aspetti fiscali 1 2 1. Profili fiscali: il quadro normativo di riferimento Articolo 170 Tuir: trasformazione omogenea Neutralità fiscale Determinazione del reddito Trattamento fiscale delle riserve

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Scadenzario fiscale. Luglio 2015. In evidenza questo mese. Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni

Scadenzario fiscale Luglio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Scadenzario fiscale Luglio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Policy di gestione delle operazioni con soggetti collegati. Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...