Valutazione d Azienda Lezione 5

|

|

|

- Anna Maria Buono

- 8 anni fa

- Visualizzazioni

Transcript

1 Valutazione d Azienda Lezione 5 1

2 Le prospettive di valutazione [P.I.V. I.7] Generico operatore partecipante al mercato Specifico soggetto 2

![7] Generico operatore](/docs-images/45/10444571/images/page_2.jpg "partecipante al mercato")

3 I partecipanti al mercato Si tratta della generalità dei potenziali acquirenti/venditori di un attività in grado di garantirne il massimo e migliore uso possibile. S individuano principali domande utili ai fini dell individuazione dei partecipanti al mercato: Quali sono i mercati potenziali e quale tra questi è il principale/più vantaggioso? Chi sono i partecipanti ai mercati potenziali e quali sono le loro caratteristiche? Qual è il miglior uso possibile dell attività? Quali sono le diverse caratteristiche dei partecipanti al mercato rispetto a quelle della specifica entità che detiene il controllo dell attività? 3

4 Lo specifico soggetto Si tiene conto di tutti quei fattori che accrescono o riducono il valore dell attività e che non sono estendibili ai generici partecipanti al mercato. = VALORE SPECIALE Sinergie Benefici fiscali Capacità di sfruttamento Diritti legali + - Dissinergie (utilizzo che non corrisponde al massimo/migliore uso Capacità manageriali inadeguate Gravami fiscali Restrizioni legali. 4

5 La data di riferimento della valutazione [P.I.V. I.8] Definisce il momento temporale a cui è riferita la stima, da cui discendono i fatti e le circostanze presi in considerazione nonché la base informativa e i dati presi a riferimento. Data di riferimento Data della relazione Informazioni successive, il cui utilizzo ai fini valutativi dipende da 4 elementi: 1. configurazione di valore; 2. finalità della stima; 3. esigenza di ricomporre l asimmetria tra informazione pubblica e privata; 4. specifici fatti e circostanze. 5

6 Il costo del capitale Secondo la teoria della creazione del valore, un investimento in una qualsiasi attività genera ricchezza se i flussi di cassa prospettici da essa prodotti garantiscono una redditività maggiore rispetto al costo delle risorse necessarie per effettuare l investimento stesso. Vi è dunqe la necessità di attualizzare i flussi ad un tasso espressivo della rischiosità dell azienda oggetto di valutazione; tale tasso rappresenta la redditività minima che deve essere garantita ai soggetti che hanno effettuato il finanziamento. 6

7 Si distinguono due approcci: Il costo del capitale Valore del capitale operativo dell impresa (asset) = valore dell impresa in funzione dello svolgimento della sua attività operativa (Enterprise Value) Asset side (entity approach) Equity side (equity approach) Valore del capitale economico dell impresa = patrimonio netto. 7

Valore del capitale economico dell impresa = patrimonio")

8 Flussi di cassa ASSET SIDE Flussi di cassa opertivi (free cash flow from operation FCFO). EQUITY SIDE Flussi di cassa disponibili per gli azionisti (free cash flow to equity FCF). Caratteristiche dei flussi Tasso di attualizzazione Caratteristiche del tasso Non sono influenzati dalle scelte inerenti la struttura finanziaria. Costo medio ponderato del capitale (Weighted Average Cost of Capital WACC). Media ponderata del costo delle risorse finanziarie provenienti sia dai terzi sia dai soci, dove i pesi sono dati dai mezzi propri e dai debiti finanziari complessivi. Rappresenta il flusso residuo, dopo che sono stati soddisfatti tutti gli altri stakeholder. Ke Redditività minima che deve essere garantita agli azionisti per convincerli ad investire le proprie risorse in azienda piuttosto che in investimenti alternativi con il medesimo rischio. 8

9 In formula: ASSET SIDE & WACC 9

10 In formula: EQUITY SIDE & Ke Il costo dell equity rappresenta la componente più complessa da calcolare: rappresenta infatti un costo-opportunità, legato quindi alla possibilità di investimenti alternativi, sulla base di una serie di ipotesi. «Ai fini della determinazione del costo dei mezzi propri, è normalmente utilizzato il Capital Asset Pricing Model (CAPM), il quale è basato su ipotesi la cui plausibilità nel caso oggetto di esame deve essere vagliata dall esperto. L utilizzo di eventuali correttivi al CAPM, oppure di altri modelli, deve essere segnalato. Ai fini della sua determinazione uno dei metodi utilizzati è dunque il C.A.P.M. P.I.V. III.1.44» 10

11 Ke & CAPM Il CAPM definisce una misura di rischio sistematico (rischio non eliminabile per diversificazione) e stabilisce che, in un mercato in equilibrio, i premi per il rischio (in termini di tasso di rendimento atteso) sono proporzionali al rischio sistematico. Questa regola di proporzionalità realizza nel modo più semplice un fondamentale principio di efficienza del mercato, per cui i prezzi si aggiustano in modo tale che solamente il rischio non eliminabile per diversificazione viene remunerato (principio del rischio sistematico) [ ] Commento al P.I.V. I

[ ]")

12 Ke & CAPM Rendimento atteso Componente di rischio sistematico 12

13 Ke & CAPM In sede di applicazione del CAPM, l esperto deve prestare grande attenzione alle tre principali variabili fondamentali: il tasso esente da rischio (il cosiddetto risk free rate), il premio per il rischio di mercato, il coefficiente beta appropriato (come indicatore del rischio sistematico) all azienda o ramo di azienda da valutare. L individuazione di queste grandezze deve essere coerente con il contesto, con il mercato, e con le particolari caratteristiche dell entità oggetto di stima. P.I.V. III

14 Il tasso privo di rischio (risk-free) è il rendimento riconosciuto in un mercato in equilibrio per prestiti considerati esenti da incertezza. Ne consegue che un flusso di cassa non rischioso va scontato al tasso privo di rischio (relativo al periodo di differimento). Il Commento al PIV in esame delinea dei possibili parametri di riferimento: P.I.V. I.21.1 Prezzi e obbligazioni triple A Tassi zero coupon 14

.")

15 CAPM & ERP Il premio al rischio espresso dal mercato è dunque pari alla differenza tra i rendimenti medi offerti dal portafoglio di mercato e rendimenti medi offerti dall attività risk free. Tale grandezza dovrebbe fornire un indicazione di quanto gli investitori domandano in media, in aggiunta al tasso risk free, per accettare di investire nel portafoglio di mercato. Il rendimento del mercato azionario, a sua volta, è composto da due elementi: la variazione percentuale annua dell indice di mercato e lo dividend yeld, inteso come il rapporto tra i dividendi percepiti e il livello dei prezzi delle azioni dell intero listino. L indice di mercato dovrebbe dunque fare riferimento al portafoglio di titoli azionari scambiati presso il mercato dei capitali afferente l area geografica oggetto di analisi; normalmente si fa ricorso ad un sottoinsieme dei titoli di mercato, rappresentato da indici sintetici, caratterizzati da un elevata correlazione con il mercato in Italia FTSE MIB (Finalcial Time Stock Exchange Milano Indice di Borsa). 15

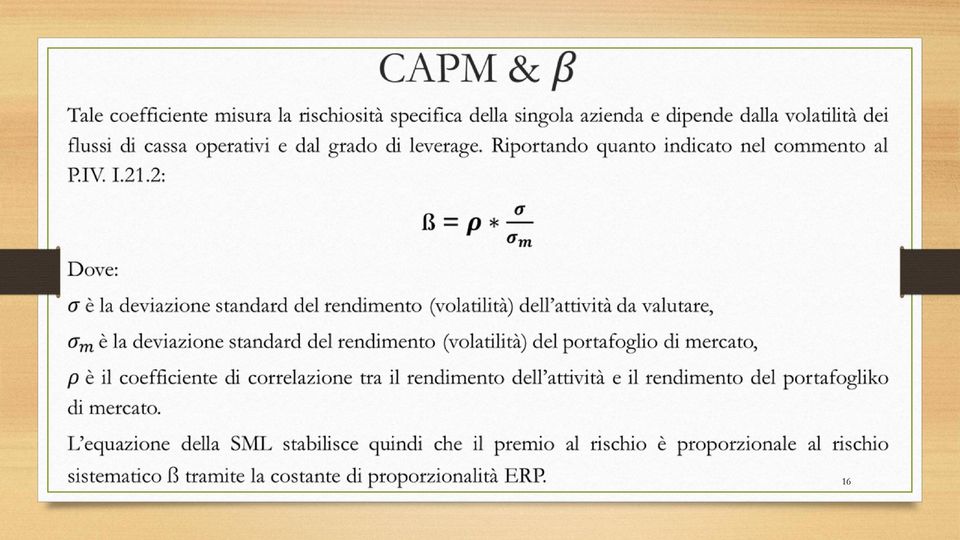

16 16

17 Valore di ß >1 ANDAMENTO RISPETTO AL MERCATO Il titolo si muove nella STESSA DIREZIONE ma con oscillazioni maggiori. Compreso tra 0 e 1 Il titolo si muove nella STESSA DIREZIONE ma con oscillazioni minori. Compreso tra 0 e - 1 Il titolo si muove in DIREZIONE OPPOSTA anche se in modo molto contenuto. < -1 Il titolo si muove in DIREZIONE OPPOSTA e con oscillazioni più marcate. 17

18 AGGIUSTAMENTI AL CAPM Il commento al P.I.V. III.1.45 prevede che, qualora necessario, il costo dei mezzi propri possa essere maggiorato di un coefficiente «alfa» che considera il rischio specifico. Gli elementi che possono influenzare tale rischio si suddividono in 3 classi: 1. Rischi competitivi; 2. Rischi di business; 3. Rischi tecnici. 18

19 AGGIUSTAMENTI AL CAPM Rischi competitivi Livello di competizione in aumento; Basse barriere all entrata; Possibili guerre di prezzi; Recente entrata di nuovi concorrenti; Possibile modifiche di contesto regolamentare; Possibile lancio di prodotti sostitutivi. Rischi del business Quote di mercato in diminuzione; Pronunciata volatilità dei risultati storici; Trend dei flussi futuri non in linea con l andamento di quelli storici; Rilevanti progetti di crescita legali al lancio di nuovi prodotti, entrata in nuovi business o aree geografiche; Sostenibilità di strategia di pricing o di riduzione dei costi; Base di clientela concentrata; Dipendenza da fornitori chiave; Ridotte dimensioni rispetto al leader di mercato; Rischi tecnici Qualità del processo di planning; Scostamenti tra dati consuntivi e prospettici; Proiezione di tassi positivi di crescita del fatturato durante l interno periodo di previsione di cui non vi è un riscontro nel recente passato o nelle attese di fonti indipendenti; Proiezione di marginalità in crescita durante l intero periodo di previsione; Utilizzo di saggi di crescita nel valore terminale (g) elevati; Mancanza di dati su concorrenti e società comparabili. 19

20 STEADY STATE Le imprese in condizioni di steady state mantengono costanti nel tempo i risultati economico-finanziari, fino a quando non venga attuata una modifica delle condizioni finanziarie. In tale ipotesi il valore dell azienda - nell ottica Asset Side o Equity Side - si ottiene attualizzando una rendita perpetua economica o finanziaria. ASSET SIDE: EV = FCFO/WACC Dove: EV= Enterprise Value FCFO = Free Cash Flow From Operations EQUTY SIDE: EqV = FCFE/Ke Dove: EqV= Equity Value FCFE = Free Cash Flow to Equity Ke = costo del capitale proprio. 20

21 STEADY STATE Lo scenario steady state è caratterizzato da: assenza di crescita, uguaglianza degli investimenti annui alle quote di ammortamento assenza di variazioni del capitale circolante netto operativo (diretta conseguenza dell assenza di crescita). 21

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

Finanza Aziendale. Rischio e Valutazione degli

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

I metodi di valutazione di azienda

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

I metodi di valutazione di azienda 2 parte A cura del prof. Michele Rutigliano 1 I metodi finanziari: logica sottostante I metodi finanziari sono generalmente ritenuti i più razionali ai fini della valutazione

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Indice della lezione. Per fare scelte coerenti in termini di Finanza Aziendale. La finanza aziendale. La stima del costo del capitale

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Valutazione d Azienda. Lezione 9 IL METODO FINANZIARIO

Valutazione d Azienda Lezione 9 IL METODO FINANZIARIO 1 Il modello finanziario Il modello finanziario è stato molto dibattuto in dottrina a partire dalla prima metà degli anni novanta. Impostazioni metodologiche:

Valutazione d Azienda Lezione 9 IL METODO FINANZIARIO 1 Il modello finanziario Il modello finanziario è stato molto dibattuto in dottrina a partire dalla prima metà degli anni novanta. Impostazioni metodologiche:

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale (6 cfu)

") Finanza Aziendale (6 cfu) Docente: Prof. Giuseppe Frisella (profrisella@gmail.com) Ricevimento: Lunedì ore 10:00 Dipartimento SEAF-Economia 4 Piano Anno Accademico 2012/2013 Il corso ha l obiettivo di

Finanza Aziendale (6 cfu) Docente: Prof. Giuseppe Frisella (profrisella@gmail.com) Ricevimento: Lunedì ore 10:00 Dipartimento SEAF-Economia 4 Piano Anno Accademico 2012/2013 Il corso ha l obiettivo di

Indice della lezione. La finanza aziendale UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking a.a. 2010-2011 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del capitale (=

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking a.a. 2010-2011 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del capitale (=

Applicazione: Pianificazione di un impianto con il valore attuale netto

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

Applicazione: Pianificazione di un impianto con il valore attuale netto Un azienda intende produrre un farmaco che sarà venduto in modo esclusivo per 20 anni, dopo di che il brevetto diverrà pubblico.

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

Esame preliminare delle decisioni di finanziamento

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Lezione n. 20 Obiettivi della lezione Le domande a cui vogliamo rispondere: Analisi di bilancio - II La formulazione delle assumption. La previsione della gestione finanziaria attiva e la chiusura del

Prefazione. Parte prima - La funzione finanziaria nel management delle imprese 1

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Impairment test: la valutazione di una partecipazione

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

dimostrabilità: tutti i dati utilizzati nel calcolo devono poter trovare un riscontro e una coerenza con le ipotesi a fondamento delle previsioni

utile alla determinazione del valore economico di un complesso aziendale o di specifiche categorie di beni Premessa La dottrina e la pratica offrono diverse possibilità nelle metodologie di calcolo del

utile alla determinazione del valore economico di un complesso aziendale o di specifiche categorie di beni Premessa La dottrina e la pratica offrono diverse possibilità nelle metodologie di calcolo del

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries

A cura di Ciro D Aries") LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

LA VALUTAZIONE D AZIENDA (E DELLE QUOTE/AZIONI DI MAGGIORANZA/MINORANZA) A cura di Ciro D Aries I METODI DI VALUTAZIONE DELLE AZIENDE 2 I Criteri di Valutazione Si devono adottare i criteri di valutazione

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

Capitolo 1. Profilo finanziario degli investimenti 1

Indice Prefazione Introduzione XIII XV Capitolo 1. Profilo finanziario degli investimenti 1 1.1 Definizione e tipologie di investimento 1 1.1.1 Caratteristiche degli investimenti produttivi 3 1.1.2 Caratteristiche

Indice Prefazione Introduzione XIII XV Capitolo 1. Profilo finanziario degli investimenti 1 1.1 Definizione e tipologie di investimento 1 1.1.1 Caratteristiche degli investimenti produttivi 3 1.1.2 Caratteristiche

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

Indice generale. Parte prima Valore 1. Nota dell editore

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

Qual è il fine dell azienda?

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

CORSO DI FINANZA AZIENDALE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) - McGraw-Hill - 2001 Cap. 9 1 Qual è il fine dell azienda? Massimizzare

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

La valutazione implicita dei titoli azionari

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

La valutazione implicita dei titoli azionari Ma quanto vale un azione??? La domanda per chi si occupa di mercati finanziari è un interrogativo consueto, a cui cercano di rispondere i vari reports degli

2. DAI PROSPETTI CONTABILI AI PROSPETTI GESTIONALI - FINANZIARI 3. ANALISI DELLA PERFORMANCE FINANZIARIA PASSATA

SOMMARIO 1. I PROSPETTI CONTABILI 1.1. Introduzione... 3 1.2. Prospetto della situazione patrimoniale - finanziaria... 3 1.3. Conto economico... 6 1.4. Rendiconto finanziario... 7 1.5. Prospetto delle

SOMMARIO 1. I PROSPETTI CONTABILI 1.1. Introduzione... 3 1.2. Prospetto della situazione patrimoniale - finanziaria... 3 1.3. Conto economico... 6 1.4. Rendiconto finanziario... 7 1.5. Prospetto delle

Valutazione d Azienda. Lezione 11 I METODI RELATIVI

Valutazione d Azienda Lezione 11 I METODI RELATIVI 1 I metodi relativi Le valutazioni comparative di mercato «Le valutazioni comparative comportano l applicazione, a grandezze aziendali rilevanti, di moltiplicatori

Valutazione d Azienda Lezione 11 I METODI RELATIVI 1 I metodi relativi Le valutazioni comparative di mercato «Le valutazioni comparative comportano l applicazione, a grandezze aziendali rilevanti, di moltiplicatori

Teoria della Finanza Aziendale La v a v lutazione dei titoli titoli rischiosi : le azioni 4

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

Cosa vi ricordate di quello che abbiamo visto la volta scorsa? LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO.

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

LESS IS MORE MODELLO PER LA COMPILAZIONE DEL BUSINESS PLAN PROGETTO D IMPRESA LESS IS MORE INDICE DEL BUSINESS PLAN 1. SINTESI DEL PROGETTO IMPRENDITORIALE 2. LA COMPAGINE IMPRENDITORIALE 3. LA BUSINESS

Analisi degli Investimenti Capitolo 10

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Parte prima - Il costo del capitale per la determinazione del rendimento finanziario obiettivo

Indice Presentazione, di Gilberto Gabrielli Introduzione Significato dei simboli e degli acronimi XI XII XXI Parte prima - Il costo del capitale per la determinazione del rendimento finanziario obiettivo

Indice Presentazione, di Gilberto Gabrielli Introduzione Significato dei simboli e degli acronimi XI XII XXI Parte prima - Il costo del capitale per la determinazione del rendimento finanziario obiettivo

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Obiettivi della lezione #4

Obiettivi della lezione #4 La lezione oggi affronta i seguenti temi: modelli DCF: valore attuale netto e rendimento (saggio di rendimento interno) di un progetto il ruolo delle modalità di finanziamento

Obiettivi della lezione #4 La lezione oggi affronta i seguenti temi: modelli DCF: valore attuale netto e rendimento (saggio di rendimento interno) di un progetto il ruolo delle modalità di finanziamento

Corso di Corporate e Investment Banking

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Rischio e rendimento degli strumenti finanziari

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Rischio e rendimento degli strumenti finanziari Capitolo 15 Indice degli argomenti 1. Analisi dei rendimenti delle principali attività

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

Analisi dei finanziamenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei finanziamenti Capitolo 9 Indice degli argomenti 1. Analisi dei finanziamenti: l approccio dinamico 2. Analisi dei finanziamenti:

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

Alternativa Investimento iniziale euro Flusso di cassa anno1 euro

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

MARGHINE LA FRONTIERA VERDE

MARGHINE Piano d Azione per l Energia Sostenibile della Comunità Pioniera del Marghine ALLEGATO A.2 ANALISI ECONOMICO-FINANZIARIA DELLE AZIONI CHIAVE DICEMBRE 2012 PAES Piano d Azione per l Energia Sostenibile

MARGHINE Piano d Azione per l Energia Sostenibile della Comunità Pioniera del Marghine ALLEGATO A.2 ANALISI ECONOMICO-FINANZIARIA DELLE AZIONI CHIAVE DICEMBRE 2012 PAES Piano d Azione per l Energia Sostenibile

Obiettivi, Valori e Risultati

Corso di Analisi Strategiche Obiettivi, Valori e Risultati Prof. V.Maggioni Facoltà di Economia S.U.N. L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si

Corso di Analisi Strategiche Obiettivi, Valori e Risultati Prof. V.Maggioni Facoltà di Economia S.U.N. L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si

Teoria del valore dell impresa. Casi aziendali sui metodi finanziari e reddituali

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale (7,5 CFU) Allievi Meccanici. Prof. Michele Meoli

Allievi Meccanici. Prof. Michele Meoli") UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

Logiche e strumenti per la valutazione degli investimenti

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Logiche e strumenti per la valutazione degli investimenti Capitolo 13 Indice degli argomenti 1. Definizioni e modalità di classificazione

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento. Economia dei tributi_polin 1

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali può risultare non neutrale

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali può risultare non neutrale

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

La gestione degli Investimenti in Beni Patrimoniali. Mario Morolli

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

L ANALISI QUALITATIVA

L ANALISI QUALITATIVA SUPPORTARE LE AZIENDE NELLA COSTRUZIONE DEL LORO PASSAPORTO INFORMATIVO Venerdì 23 marzo 2012 INDICE Posizionamento competitivo e definizione della strategia Le aree strategiche di

L ANALISI QUALITATIVA SUPPORTARE LE AZIENDE NELLA COSTRUZIONE DEL LORO PASSAPORTO INFORMATIVO Venerdì 23 marzo 2012 INDICE Posizionamento competitivo e definizione della strategia Le aree strategiche di

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

L AUMENTO DI CAPITALE SAREBBE CONVENIENTE SOLTANTO SE IL NUOVO INVESTIMENTO RENDESSE ALMENO IL 20 % IL PROGETTO E CONVENIENTE?

entriamo in tema attraverso la soluzione di un problema PROGETTO DI INVESTIMENTO : - IMPORTO 3.000.000 - REDDITIVITA 15% COPERTURA FINANZIARIA : -AUMENTO DI CAPITALE N AZIONI 1.000.000 PAY OUT RATIO 100

entriamo in tema attraverso la soluzione di un problema PROGETTO DI INVESTIMENTO : - IMPORTO 3.000.000 - REDDITIVITA 15% COPERTURA FINANZIARIA : -AUMENTO DI CAPITALE N AZIONI 1.000.000 PAY OUT RATIO 100

Lezione 9 Analisi fondamentale dell investimento in capitale di rischio I metodi di valutazione. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 9 Analisi fondamentale dell investimento in capitale di rischio I metodi di valutazione Analisi degli Investimenti 2014/15 Lorenzo Salieri La valutazione La valutazione rappresenta il processo

Lezione 9 Analisi fondamentale dell investimento in capitale di rischio I metodi di valutazione Analisi degli Investimenti 2014/15 Lorenzo Salieri La valutazione La valutazione rappresenta il processo

Calcolo e commento dei principali indici di bilancio

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

Esercitazioni svolte 2014 Scuola Duemila 1 Esercitazione n. 10 Calcolo e commento dei principali indici di bilancio Antonia Mente COMPETENZE ABILITÀ CONOSCENZE Interpretare i sistemi aziendali nei loro

La valutazione d azienda i metodi finanziari e dei multipli. Carlo Savazzi

La valutazione d azienda i metodi finanziari e dei multipli Agenda Metodi di valutazione in generale Il metodo dei multipli Il DCF (Discounted Cash Flow) Un esempio concreto Gli elementi extra-contabili

La valutazione d azienda i metodi finanziari e dei multipli Agenda Metodi di valutazione in generale Il metodo dei multipli Il DCF (Discounted Cash Flow) Un esempio concreto Gli elementi extra-contabili

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

OIV - Best Practices - 22 settembre 2014

OIV - Best Practices - 22 settembre 2014 Mario Massari Università L. Bocconi - Milano Il saggio privo di rischio ed il rischio paese 1 Cosa è il Risk Free Rate (RFR)? Il RFR può essere usato per differenti

OIV - Best Practices - 22 settembre 2014 Mario Massari Università L. Bocconi - Milano Il saggio privo di rischio ed il rischio paese 1 Cosa è il Risk Free Rate (RFR)? Il RFR può essere usato per differenti

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Valutazione delle obbligazioni e delle. dott. Matteo Rossi

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

I SISTEMI DI PERFORMANCE MANAGEMENT

http://www.sinedi.com ARTICOLO 8 GENNAIO 2007 I SISTEMI DI PERFORMANCE MANAGEMENT In uno scenario caratterizzato da una crescente competitività internazionale si avverte sempre di più la necessità di una

http://www.sinedi.com ARTICOLO 8 GENNAIO 2007 I SISTEMI DI PERFORMANCE MANAGEMENT In uno scenario caratterizzato da una crescente competitività internazionale si avverte sempre di più la necessità di una

L impostazione dell analisi: 5 possibili approcci. L approccio del valore. Quale risultato sarebbe soddisfacente? Cos è la creazione di valore?

L impostazione dell analisi: 5 possibili approcci L approccio del valore l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio

L impostazione dell analisi: 5 possibili approcci L approccio del valore l approccio dello schema di raccordo degli indici l approccio dei flussi di cassa l approccio dello sviluppo sostenibile l approccio

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

i criteri di valutazione

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

La fattibilità economica dei progetti: i criteri di valutazione 14.XII.2011 I criteri di fattibilità del progetto La convenienza di un investimento t immobiliare per il promotore può avvenire attraverso

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

FINANZA AZIENDALE. - secondo modulo - anno accademico 2008/2009

FINANZA AZIENDALE - secondo modulo - anno accademico 2008/2009 LEZIONE Rischio e rendimento Alcuni concetti introduttivi 2 Alcuni concetti introduttivi () Nella prima parte del corso l attenzione è venuta

FINANZA AZIENDALE - secondo modulo - anno accademico 2008/2009 LEZIONE Rischio e rendimento Alcuni concetti introduttivi 2 Alcuni concetti introduttivi () Nella prima parte del corso l attenzione è venuta

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

ANALISI DEI FINANZIAMENTI. Docente: Prof. Massimo Mariani

ANALISI DEI FINANZIAMENTI Docente: Prof. Massimo Mariani 1 SOMMARIO Il Debt Service Coverage Ratio (DSCR) Equilibrio finanziario Equilibrio finanziario: il quoziente di indebitamento Equilibrio finanziario:

ANALISI DEI FINANZIAMENTI Docente: Prof. Massimo Mariani 1 SOMMARIO Il Debt Service Coverage Ratio (DSCR) Equilibrio finanziario Equilibrio finanziario: il quoziente di indebitamento Equilibrio finanziario:

Corso di Corporate e Investment Banking

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 6 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 6 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Risk Management

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Dott. Luca Anzola A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Sommario CARATTERISTICHE DEI FONDI IMMOBILIARI IL MERCATO ITALIANO I DRIVER

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Dott. Luca Anzola A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Sommario CARATTERISTICHE DEI FONDI IMMOBILIARI IL MERCATO ITALIANO I DRIVER

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Analisi sensitività. Strumenti per il supporto alle decisioni nel processo di Valutazione d azienda Premessa Con l analisi di sensitività il perito valutatore elabora un range di valori invece di un dato

Costituzione dell azienda

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

Metodo DCF (Discounted cash flow): i flussi di cassa prospettici levered e unlevered

: i flussi di cassa prospettici levered e unlevered") Metodo DCF (Discounted cash flow): i flussi di cassa prospettici levered e unlevered Premessa Il metodo DCF Come noto il metodo DCF (Discounted cash flow) si è affermato da tempo, soprattutto nella prassi

Metodo DCF (Discounted cash flow): i flussi di cassa prospettici levered e unlevered Premessa Il metodo DCF Come noto il metodo DCF (Discounted cash flow) si è affermato da tempo, soprattutto nella prassi

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

CORPORATE & INVESTMENT BANKING PROF. MARCO GIORGINO E PROF. GIANCARLO GIUDICI

CORPORATE & INVESTMENT BANKING PROF. MARCO GIORGINO E PROF. GIANCARLO GIUDICI 4 appello del 1 Ottobre 2014 Tempo max: 2h N O T E Si ricorda che durante la prova scritta non sono consultabili appunti o

CORPORATE & INVESTMENT BANKING PROF. MARCO GIORGINO E PROF. GIANCARLO GIUDICI 4 appello del 1 Ottobre 2014 Tempo max: 2h N O T E Si ricorda che durante la prova scritta non sono consultabili appunti o

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI. Docente: Prof. Massimo Mariani

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

RISCHIO E RENDIMENTO DEGLI STRUMENTI FINANZIARI Docente: Prof. Massimo Mariani 1 SOMMARIO Il rendimento di un attività finanziaria: i parametri rilevanti Rendimento totale, periodale e medio Il market

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

FINANCE, TAX & LEGAL. » Influenza dell imposizione fiscale sulle strategie di investimento e i flussi finanziari. Lecco, 03 marzo 2011

FINANCE, TAX & LEGAL» Influenza dell imposizione fiscale sulle strategie di investimento e i flussi finanziari Lecco, 3 marzo 211 Dott. DOMENICO BOFFELLI Boffelli, Capoluongo & Associati Studio Commercialisti

FINANCE, TAX & LEGAL» Influenza dell imposizione fiscale sulle strategie di investimento e i flussi finanziari Lecco, 3 marzo 211 Dott. DOMENICO BOFFELLI Boffelli, Capoluongo & Associati Studio Commercialisti

CRITERI DI VALUTAZIONE DI UN ALBERGO

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE