Analisi della redditività netta

|

|

|

- Annibale Tonelli

- 5 anni fa

- Visualizzazioni

Transcript

1 Analisi della redditività netta

2 Roe tree (schema DUPONT) R.O.E. REDDITIVITA CAPITALE PROPRIO R.O.I. REDDITIVITA CAP. INVESTITO TASSO INDEBITAMENTO TASSO INCIDENZA GEST.EXTRACARAT.. TASSO ROTAZIONE CAP.INV. R.O.S. REDDITIVITA VENDITE INDICI DI DURATA TASSO DI ROTAZIONE MAGAZZINO S.P. % C.E. % -INDICI DI LIQ. -INDICI DI DISP. 2

3 Indici per l analisi della redditività netta Lo scopo di questo primo filone di analisi è quello di studiare le cause che hanno inciso sul livello di redditività netta dell impresa. Il gruppo di indici è caratterizzato: - da un impianto di tipo gerarchico, basato su un indice guida di sintesi, che viene analizzato attraverso la sua scomposizione in indici di secondo livello; - dalla costruzione di indicatori che correlano grandezze flusso tratte dal conto economico con grandezze ottenute dalla media dei valori fondo degli stati patrimoniali iniziale e finale.

4 LA RELAZIONE TRA ROE E ROI ROI ROE Tf Q a La redditività netta dell azienda dipende in prima analisi dalla redditività operativa ed extra operativa. Nell ipotesi che la gestione straordinaria sia assente il reddito netto divergerà da quello operativo per effetto degli oneri finanziari e tributari

5 Redditività netta La struttura finanziaria influenza la redditività netta Produce oneri che riducono il valore del reddito operativo e che dipendono da Costo indebitamento Rapporto debiti /mezzi propri L effetto prodotto dall AUMENTO DELL INDEBITAMENTO sulla redditività operativa ed extra- operativa di un azienda è detto EFFETTO LEVA

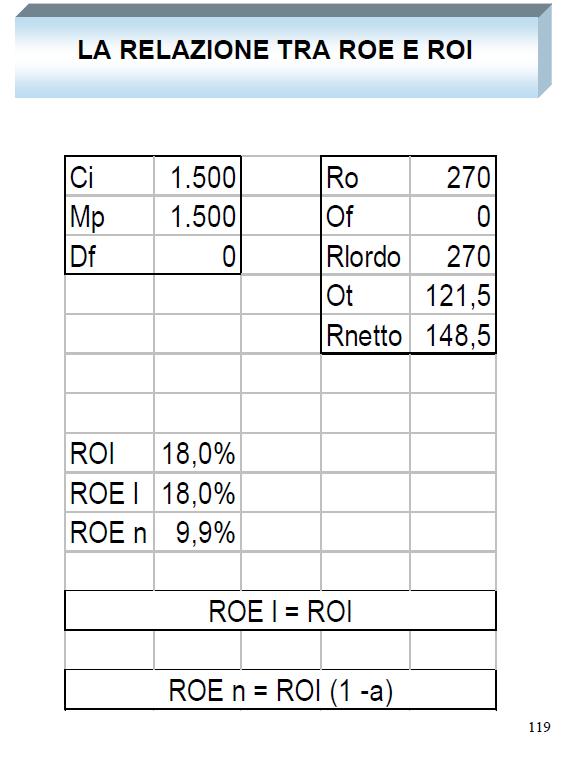

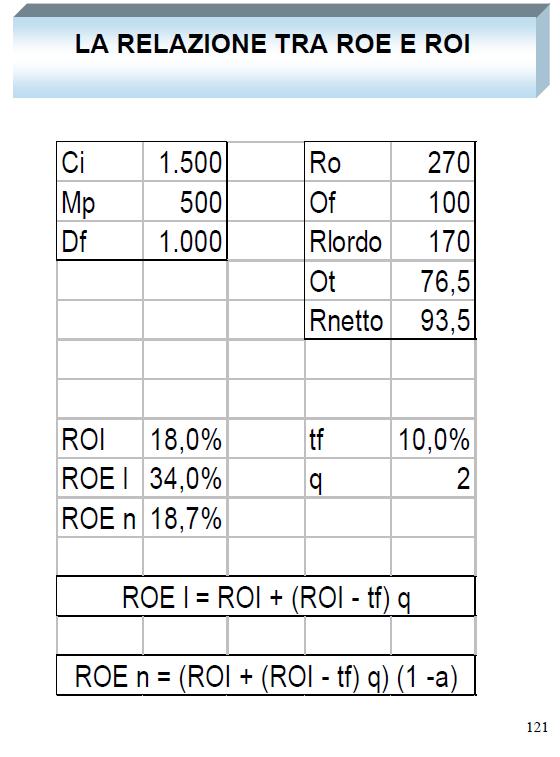

6 LA RELAZIONE FRA ROE E ROI Roe = Rn/MP = (Ro Of)/MP =Ro/MP - Of/MP Roe = Roi x CI- tf x Df MP Roe = Roi x (MP+ DF)- tf x Df MP Roe = Roi + Roi x DF - tf x Df MP MP Roe = Roi + (Roi tf) x Df Mp Roe = Roi + (Roi tf) x q Roen = Roi + (Roi tf) x q ( 1-a)

7

8

9

10

11 LA RELAZIONE TRA ROE E ROI Ci Mp Df Ro 450 Of 180 Rlordo 270 Ot 121,5 Rnetto 148,5 ROI 15,0% ROE l 22,5% ROE n 12,4% tf q a 10,0% 1,5 0,45

12 L EFFETTO DI LEVA FINANZIARIA

13 STRUTTURA FINANZIARIA (ROI i) È il fattore che rappresenta la LEVA FINANZIARIA Positiva (moltiplicatore del ROE) (ROI - i) > 0 - il costo dell indebitamento è inferiore alla redditività dell investimento - conviene finanziare lo sviluppo tramite i debiti finanziari Negativa (riduttore del ROE) (ROI - i) < 0 - il costo dell indebitamento è superiore alla redditività dell investimento - conviene finanziare lo sviluppo tramite i mezzi propri

14 STRUTTURA FINANZIARIA Si consideri il seguente esempio: Assenza dell area straordinaria ROE dipende da: - gestione operativa - gestione extra-operativa - struttura finanziaria e costo dell indebitamento 1) Ipotesi di finanziamento con Mezzi propri Investimenti = 1000 ROI = 15% ROE lordo = 150 = 15% ROE = ROI 2) Ipotesi di sviluppo e finanziamento con Debiti finanziari Investimenti = 2000 ROI = 15% Finanziamento sviluppo con Debiti finanziari (1000) i = 10% ROE lordo = = 20% ROE = ROI + 5pti % 1.000

15 STRUTTURA FINANZIARIA 3) Ipotesi di ulteriore sviluppo e finanziamento con Debiti finanziari Investimenti = 3000 ROI = 15% Finanziamento dello sviluppo con Debiti finanziari (2000) i = 10% DF/MP = 2 (2000/1000) ROE lordo = = 25% ROE = ROI + 10 p.ti % 1000 Schematizzando la formula: ROE lordo = ROI + (ROI - i)q Q = DF (quoziente di indebitamento finanziario) MP ROE netto = [ ROI + (ROI - i)q] (1 - α) α = aliquota d imposta sul reddito

16 STRUTTURA FINANZIARIA A parità di altre condizioni: Se Se ROI i ROE ROE Se DF/PN ROE ROE se (ROI - i) > 0 se (ROI - i) < 0 In caso di leva finanziaria negativa (ROI - i < 0), il rendimento degli investimenti è inferiore al costo dell indebitamento non conviene indebitarsi per finanziare lo sviluppo In caso di leva finanziaria positiva (ROI - i > 0), il rendimento degli investimenti è maggiore del costo dell indebitamento conviene indebitarsi per finanziare lo sviluppo, considerando però i rischi che l indebitamento comporta per la solidità aziendale

17 STRUTTURA FINANZIARIA LEVA FINANZIARIA L effetto di leva finanziaria incide sia sulla redditività che sulla solidità La leva finanziaria positiva, (ROI - i) > 0, produce un effetto positivo sulla redditività ma può creare problemi di solidità se si ricorre in modo eccessivo ai debiti finanziari L effetto leva va sfruttato ma senza superare i limiti di soglia della solidità si deve avere una forte capacità previsionale in quanto il fattore (ROI - i) va riferito al futuro

18 STRUTTURA FINANZIARIA INDICATORE DI RISCHIO DELLA STRUTTURA = FINANZIARIA Oneri Finanziari Vendite Misura il peso % degli oneri finanziari sul fatturato Da analisi empiriche risulta che: fino a 5% basso rischio di insolvenza 5% - 10% medio rischio di insolvenza 10% - 15% elevato rischio di insolvenza oltre 15% pericolo di insolvenza (a causa della struttura finanziaria)

19 La leva finanziaria Supponiamo di avere due imprese: ALFA - ha un ROI del 15% - ha investimenti complessivi per 200 milioni di Euro - non ha debiti od altre passività BETA - ha un ROI del 15% - ha investimenti complessivi per 200 milioni di Euro - gli investimenti sono coperti per il 50% dai finanziamenti propri e per il restante 50% da un mutuo bancario - i è pari al 8%

20 Supponiamo di accogliere le seguenti ipotesi semplificatrici: Non sono presenti componenti economici di natura straordinaria Esiste un unica imposta sul reddito con aliquota al 50% L imposta si calcola sul R lordo, senza che vi siano variazioni fiscali Gli indici di bilancio si calcolano sui valori puntuali e non sui valori medi

21 Stati patrimoniali ALFA BETA T = 100 K = 200 N = 200 K = 200 N = 100

22 Conti economici e indici ALFA BETA Risultato Operativo Oneri Finanziari Risultato Ante Imposte Imposte Risultato Netto 0 30 (15) 15 (8) 22 (11) 11 ROI 30/200 = 15% 30/200 = 15% ROE 15/200 = 7,5% 11/100 = 11%

23 Supponiamo ora che beta: 1) ottenga un nuovo mutuo da 100 milioni di euro all 8% 2) Effettui nuovi investimenti capaci di lasciare invariato il ROI globale (15%).

24 Stati patrimoniali BETA 1 BETA 2 T = 100 K = 200 T = 200 N = 100 K = 300 N = 100

25 Conti economici e indici BETA 1 BETA 2 Risultato Operativo Globale Oneri Finanziari Risultato Ante Imposte Imposte Risultato Netto (8) 22 (11) 11 (16) 29 (14,5) 14,5 ROI 30/200 = 15% 45/300 = 15% ROE 11/100 = 11% 14,5/100 = 14,5%

26 In sostanza, all aumentare dell indebitamento di BETA aumenta il saggio di redditività netta per i suoi azionisti. Perché? Perché per ogni 100 euro acquisiti dalla Banca, Beta: - genera un ROG di 15 euro - sostiene OF solo per 8 euro Beta quindi lucra sul valore differenziale (positivo) Esistente fra ROI e i, pari al 7,5 %

27 Quanto è accaduto può essere espresso attraverso la seguente relazione: ROE ROI + ROI i X T ---- N X 1 - t ROE ( 0,15 + ( 0,15 0,08 ) x 200/100 ) x ( 1 0,5) ROE ( 0,15 + 0,07 x 2) x 0,5 ROE ( 0,15 + 0,14 ) x 0,5 ROE 0,29 x 0,5 = 14,5 %

28 LA RELAZIONE FRA ROE E ROI Dalla scomposizione della redditività netta aziendale si evince che la politica finanziaria può svolgere un effetto positivo o negativo sulla redditività del capitale investito. Tale effetto sin qui è stato misurato attraverso la Leva finanziaria additiva Roe = Roi + (Roi tf) x q Roen = Roi + (Roi tf) x q ( 1-a)

29 La relazione fra ROE e ROI può essere analizzata anche attraverso la leva moltiplicativa effetto riduttivo Roe = Rn = Ro X CI X Rn MP Ci MP Ro Tasso di onerosità della gestione Extraoperativa. Minore di 1 effetto amplificativo Tasso di indebitamento:rileva come è stato finanziato il capitale investito. Maggiore di 1, cresce al crescere dell indebitamento

30 Scomposizione del ROE: leva moltiplicativa A parità di ROE due aziende possono avere una performance economica del tutto differente in relazione al diverso valore assunto da: redditività del capitale investito, rapporto di indebitamento tasso di onerosità della gestione extraoperativa (Roe)12,60% = (Roi) 11,56% x (Cin/Mp)1,64 x (Rn/Ro) 84,80%

31 Scomposizione del ROE: leva moltiplicativa T uttavia questa scomposizione presenta alcuni limiti: 1. nel rapporto RN/RO non è consentito effettuare alcuna distinzione tra gestione finanziaria, straordinaria e fiscale 2. c è un rapporto di reciproca influenza tra CI/CN e RN/RO, per via dell incidenza degli Oneri Finanziari, per cui non è possibile analizzare isolatamente l effetto delle scelte finanziarie 3. La formula, non evidenziando la differenza tra redditività degli impieghi e costo delle risorse finanziarie, non specifica se l impatto della leva finanziaria sulla redditività complessiva sia POSITIVO o NEGATIVO 31

32 Analisi dell effetto leva: va osservato in due aspetti ASPETTO ECONOMICO: La struttura finanziaria prescelta dall impresa opera da moltiplicatore del ROI sul saggio del reddito (ROE); da qui la definizione di LEVA (leverage) finanziaria in quanto, in determinate condizioni si può far leva sull indebitamento per migliorare la redditività complessiva ASPETTO FINANZIARIO: l aumento dell indebitamento determina un MAGGIORE rischio finanziario derivante dal > peso assunto dal capitale di terzi rispetto al capitale proprio. Inoltre il > indebitamento fa lievitare gli OF richiesti dai finanziatori a titolo di > remunerazione legata al >rischio; tale incremento degli OF incide direttamente sul ROE

33 Anche se la leva finanziaria può avere degli effetti positivi sulla redditività del capitale proprio, la scelta del livello di indebitamento, ancorchè conveniente,espone l impresa al cosiddetto rischio finanziario, cioè all eventualità di non riuscire a rimborsare il danaro preso a prestito e a remunerare i relativi costi. Questa circostanza può essere stimata attraverso il GRADO DI LEVA FINANZIARIA GLF= RO/RN Per valori via via maggiori di 1 tale indice rileva la presenza di reddito netto dipendente dagli oneri finanziari

34 Infatti: 1) all aumentare dell indebitamento la struttura finanziaria diviene via via meno solida; 2) Il ROI e i si possono modificare nel tempo in modo del tutto scoordinato; 3) una flessione del ROI che scendesse al di sotto di i produrrebbe effetti devastanti sul ROE.

35 La leva finanziaria non dovrebbe quindi essere sfruttata oltre il limite dal quale l impresa diviene poco solida e troppo rischiosa. La crescita dell indebitamento è tanto meno sostenibile quanto più : - Le condizioni competitive generano un alto rischio operativo (aleatorietà ROI); - I tassi di interesse sono già elevati; - L indebitamento è già elevato. Per questi motivi le imprese dei settori più rischiosi ( ad esempio alta tecnologia) dovrebbero essere finanziate prevalentemente con capitale proprio, mentre i settori con minore rischio operativo (ad esempio immobiliare) possono raggiungere maggiori livelli di indebitamento.

Analisi della redditività netta

Analisi della redditività netta Indici per l analisi della redditività netta Lo scopo di questo primo filone di analisi è quello di studiare le cause che hanno inciso sul livello di redditività netta dell

Analisi della redditività netta Indici per l analisi della redditività netta Lo scopo di questo primo filone di analisi è quello di studiare le cause che hanno inciso sul livello di redditività netta dell

Analisi della redditività netta

Analisi della redditività netta LA RELAZIONE TRA ROE E ROI ROI ROE Tf Q a La redditività netta dell azienda dipende in prima analisi dalla redditività operativa ed extra operativa. Nell ipotesi che la

Analisi della redditività netta LA RELAZIONE TRA ROE E ROI ROI ROE Tf Q a La redditività netta dell azienda dipende in prima analisi dalla redditività operativa ed extra operativa. Nell ipotesi che la

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Cosa sono? Relazioni fra grandezze che presentano una connessione. Si distinguono in: Logica Funzionale (flusso generato da uno stock)

") Analisi per indici Cosa sono? Relazioni fra grandezze che presentano una connessione Logica Funzionale (flusso generato da uno stock) Si distinguono in: Margini (differenze) Indicatori o ratios (quozienti)

Analisi per indici Cosa sono? Relazioni fra grandezze che presentano una connessione Logica Funzionale (flusso generato da uno stock) Si distinguono in: Margini (differenze) Indicatori o ratios (quozienti)

L ANALISI DELLA REDDITIVITÀ L ANALISI DELLA REDDITIVITÀ

L ANALISI DELLA REDDITIVITÀ L ANALISI DELLA REDDITIVITÀ LA REDDITIVITA AZIENDALE PUÒ ESSERE STUDIATA: in relazione alla gestione nel suo complesso, attraverso il calcolo del R.O.E. indica la redditività

L ANALISI DELLA REDDITIVITÀ L ANALISI DELLA REDDITIVITÀ LA REDDITIVITA AZIENDALE PUÒ ESSERE STUDIATA: in relazione alla gestione nel suo complesso, attraverso il calcolo del R.O.E. indica la redditività

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

STRUMENTI PER IL MONITORAGGIO DELLA GESTIONE FINANZIARIA DELL IMPRESA Valter Cantino Professore Ordinario di Economia Aziendale Dottore Commercialista 1 IMPRESA E PERFORMANCE P E R F O PATRIMONIALE INDIPENDENZA

Così è la leva finanziaria? Fino a quando conviene sfruttare l effetto leva finanziaria? Approfondimento sull esempio proposto in classe.

Così è la leva finanziaria? Fino a quando conviene sfruttare l effetto leva finanziaria? Approfondimento sull esempio proposto in classe. ROE = RN/PN= RO/CI * CI/PN*RN/RO Per comprendere la logica dell

Così è la leva finanziaria? Fino a quando conviene sfruttare l effetto leva finanziaria? Approfondimento sull esempio proposto in classe. ROE = RN/PN= RO/CI * CI/PN*RN/RO Per comprendere la logica dell

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

INDICI DI BILANCIO E INDICATORI DI EFFICIENZA DELLE SOCIETA PUBBLICHE

INDICI DI BILANCIO E INDICATORI DI EFFICIENZA DELLE SOCIETA PUBBLICHE Roma, 1 Luglio 2016 OBIETTIVI DELL ANALISI Lo schema di decreto legislativo recante il Testo Unico in materia di società a partecipazione

INDICI DI BILANCIO E INDICATORI DI EFFICIENZA DELLE SOCIETA PUBBLICHE Roma, 1 Luglio 2016 OBIETTIVI DELL ANALISI Lo schema di decreto legislativo recante il Testo Unico in materia di società a partecipazione

L analisi di Bilancio per indici U.D. 3.C

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

INDICI DI LIQUIDITA E DI CAPITALE CIRCOLANTE

INDICI DI LIQUIDITA E DI CAPITALE CIRCOLANTE Crediti commerciali Giorni di credito ai clienti = Fatturato / 360 Magazzino Giorni di scorta media = Acquisti / 360 Debiti commerciali Giorni di credito dai

INDICI DI LIQUIDITA E DI CAPITALE CIRCOLANTE Crediti commerciali Giorni di credito ai clienti = Fatturato / 360 Magazzino Giorni di scorta media = Acquisti / 360 Debiti commerciali Giorni di credito dai

La redditività netta e il trading on equity

Università degli Studi di L Aquila Facoltà di Economia Corso di Metodologie e determinazioni quantitative d azienda A.A. 2005-2006 Prof. Michele Pisani La redditività netta e il trading on equity Gli strumenti

Università degli Studi di L Aquila Facoltà di Economia Corso di Metodologie e determinazioni quantitative d azienda A.A. 2005-2006 Prof. Michele Pisani La redditività netta e il trading on equity Gli strumenti

schemi di lettura sistematica

GLI INDICI DI BILANCIO schemi di lettura sistematica LA LETTURA SISTEMATICA DEGLI INDICI APPROCCIO MOLTIPLICATIVO ROE = ROA x Leverage x Incid.za gest. extracaratt. ROE = RO/TA x TA/CN x RN/RO Evidenzia

GLI INDICI DI BILANCIO schemi di lettura sistematica LA LETTURA SISTEMATICA DEGLI INDICI APPROCCIO MOLTIPLICATIVO ROE = ROA x Leverage x Incid.za gest. extracaratt. ROE = RO/TA x TA/CN x RN/RO Evidenzia

L equilibrio finanziario

L equilibrio finanziario La lettura sistematica degli indici Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it LA LETTURA SISTEMATICA DEGLI INDICI Per meglio

L equilibrio finanziario La lettura sistematica degli indici Analisi Economico-Finanziaria delle P.M.I. Prof. Andrea Calabrò E-mail: andrea.calabro@uniroma2.it LA LETTURA SISTEMATICA DEGLI INDICI Per meglio

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

L analisi di bilancio

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

ANALISI PER INDICI ANALISI DELLA LIQUIDITA ANALISI DELLA SOLIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

L ANALISI DELLA REDDITIVITA

L ANALISI DELLA REDDITIVITA ANALISI DELLA REDDITIVITA Redditività: E l analisi dell equilibrio economico nel M/L periodo, cioè dell equilibrio tra costi e ricavi Si sviluppa attraverso una tecnica ad albero,

L ANALISI DELLA REDDITIVITA ANALISI DELLA REDDITIVITA Redditività: E l analisi dell equilibrio economico nel M/L periodo, cioè dell equilibrio tra costi e ricavi Si sviluppa attraverso una tecnica ad albero,

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO Corso di Analisi di Bilancio 06/07 Danilo Scarponi d.scarponi@univpm.it 1 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA Corso

4 fase: DETERMINAZIONE INDICI E SISTEMA COORDINATO Corso di Analisi di Bilancio 06/07 Danilo Scarponi d.scarponi@univpm.it 1 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA Corso

ANALISI COSTI BENEFICI

ANALISI COSTI BENEFICI Il VAN si esprime matematicamente come: La convenienza economica sociale del progetto è verificata se Il VPN si esprime matematicamente come: La convenienza economica sociale del

ANALISI COSTI BENEFICI Il VAN si esprime matematicamente come: La convenienza economica sociale del progetto è verificata se Il VPN si esprime matematicamente come: La convenienza economica sociale del

Corso di Finanza aziendale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Ragioneria Generale e Applicata. Gli indici di bilancio

Gli indici di bilancio 1 INDICI e MARGINI per l ANALISI della SITUAZIONE di LIQUIDITÀ (desunti dallo SP riclassificato in base al criterio finanziario) Misura del Capitale Circolante Netto C.C.N. = Att.

Gli indici di bilancio 1 INDICI e MARGINI per l ANALISI della SITUAZIONE di LIQUIDITÀ (desunti dallo SP riclassificato in base al criterio finanziario) Misura del Capitale Circolante Netto C.C.N. = Att.

4. Indici di Bilancio

4. Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Monza, marzo 2013 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati in un sistema organico di indicatori che

4. Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Monza, marzo 2013 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati in un sistema organico di indicatori che

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

Studio di Consulenza dottor Alessandro Tullio. Indici di Bilancio

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

Studio di Consulenza dottor Alessandro Tullio Indici di Bilancio Relatore: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail: studiotullio@virgilio.it

Management Sistemico Vitale. I Mario Calabrese

Management Sistemico Vitale I Mario Calabrese mario.calabrese@uniroma1.it La Gestione deve conseguire tre obiettivi Rapporto tra ciclo economico e finanziario Distinzione tra capitale fisso e capitale

Management Sistemico Vitale I Mario Calabrese mario.calabrese@uniroma1.it La Gestione deve conseguire tre obiettivi Rapporto tra ciclo economico e finanziario Distinzione tra capitale fisso e capitale

Il controllo delle performance finanziarie aziendali

Il controllo delle performance finanziarie aziendali Modena, 19 maggio 2011 in collaborazione con: 1 2 IL SIGNIFICATO CORRETTO DEGLI INDICI DI BILANCIO 1. identificano la condizione di rischio che caratterizza

Il controllo delle performance finanziarie aziendali Modena, 19 maggio 2011 in collaborazione con: 1 2 IL SIGNIFICATO CORRETTO DEGLI INDICI DI BILANCIO 1. identificano la condizione di rischio che caratterizza

Il calcolo degli indici di Bilancio

Il calcolo degli indici di Bilancio Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi agli esercizi

Il calcolo degli indici di Bilancio Di seguito si presentano i prospetti riclassificati di Stato patrimoniale e di Conto economico desunti dal Bilancio della società Alfa S.p.A. relativi agli esercizi

Corso di Ragioneria. Analisi di bilancio Caso pratico. Roma, 18 maggio Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Management a.a. 2016/2017

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

Company Identity File dell'impresa 01 Sicilia (Campione 1500 Imprese)

") Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

Caso Semifreddi s.r.l.

Caso Semifreddi s.r.l. Il dott. Tinti, responsabile amministrativo della Semifreddi s.r.l., azienda impegnata nella produzione di gelati e di torte semifredde, riceve dall amministratore delegato, l Ing.

Caso Semifreddi s.r.l. Il dott. Tinti, responsabile amministrativo della Semifreddi s.r.l., azienda impegnata nella produzione di gelati e di torte semifredde, riceve dall amministratore delegato, l Ing.

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

Analisi di bilancio per una concessione di fido

di Luisa Menabeni docente di Economia aziendale INDIRIZZI Igea Classe 5 a Analisi di bilancio per una concessione di fido La Premier s.r.l. di Firenze, che svolge attività industriale, ha in programma

di Luisa Menabeni docente di Economia aziendale INDIRIZZI Igea Classe 5 a Analisi di bilancio per una concessione di fido La Premier s.r.l. di Firenze, che svolge attività industriale, ha in programma

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

Soluzioni Modulo 1 Verifica immediata unità 3

1 di 6 Soluzioni Modulo 1 Verifica immediata unità 3 1. Indica la risposta corretta a) 2, 4 b) 1, 4 c) 3 d) 1, 3 e) 1 f) 2 g) 2 h) 1,5 i) Stato patrimoniale 2; Conto economico 1,3 2. Dopo aver completato

1 di 6 Soluzioni Modulo 1 Verifica immediata unità 3 1. Indica la risposta corretta a) 2, 4 b) 1, 4 c) 3 d) 1, 3 e) 1 f) 2 g) 2 h) 1,5 i) Stato patrimoniale 2; Conto economico 1,3 2. Dopo aver completato

IMMOBILIZZAZIONI FINANZIARIE Crediti v\ clienti CAPITALE INVESTITO TOTALE FONTI

Simona Zuddas VA AFM RIELABORAZIONE DEL BILANCIO STATO PATRIMONIALE ATTIVO CIRCOLANTE Liquidità Immediate PASSIVITA Passività correnti o a breve Depositi bancari 42 000 Debiti v\ fornitori 208 000 Denaro

Simona Zuddas VA AFM RIELABORAZIONE DEL BILANCIO STATO PATRIMONIALE ATTIVO CIRCOLANTE Liquidità Immediate PASSIVITA Passività correnti o a breve Depositi bancari 42 000 Debiti v\ fornitori 208 000 Denaro

L analisi della produttività economica

L analisi della produttività economica L analisi della produttività economica stima la capacità dell impresa di adempiere alla sua missione fondamentale, ossia: a) Produrre ricchezza: b) Distribuirla in

L analisi della produttività economica L analisi della produttività economica stima la capacità dell impresa di adempiere alla sua missione fondamentale, ossia: a) Produrre ricchezza: b) Distribuirla in

Gestione del credito commerciale. dinamiche di performance aziendali e merito di credito

E A DIPARTIMENTO Gestione del credito commerciale. dinamiche di performance aziendali e merito di credito Prof. Roberto Schiesari roberto.schiesari@unito.it L incertezza sulle prospettive economiche condiziona

E A DIPARTIMENTO Gestione del credito commerciale. dinamiche di performance aziendali e merito di credito Prof. Roberto Schiesari roberto.schiesari@unito.it L incertezza sulle prospettive economiche condiziona

Il rendiconto finanziario

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

LA RELAZIONE SULLA GESTIONE: GLI INDICATORI DI RISULTATO FINANZIARI E LA DESCRIZIONE DEI RISCHI. Roma, 26 marzo 2012 Prof. Fabrizio Di Lazzaro

LA RELAZIONE SULLA GESTIONE: GLI INDICATORI DI RISULTATO FINANZIARI E LA DESCRIZIONE DEI RISCHI Roma, 26 marzo 2012 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali

LA RELAZIONE SULLA GESTIONE: GLI INDICATORI DI RISULTATO FINANZIARI E LA DESCRIZIONE DEI RISCHI Roma, 26 marzo 2012 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Le leve del valore economico e modelli di stima

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

GLI INDICI DI BILANCIO. Classi di indici: redditività produttività liquidità e capitale circolante struttura finanziaria sviluppo

GLI INDICI DI BILANCIO Classi di indici: redditività produttività liquidità e capitale circolante struttura finanziaria sviluppo 1 INDICI DI REDDITIVITA Illustrano n il livello complessivo di redditività

GLI INDICI DI BILANCIO Classi di indici: redditività produttività liquidità e capitale circolante struttura finanziaria sviluppo 1 INDICI DI REDDITIVITA Illustrano n il livello complessivo di redditività

Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES)

") Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES) Lezione 17 Analisi di bilancio: indici di bilancio DOTT. GIUSEPPE VALENZA Assegnista

Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES) Lezione 17 Analisi di bilancio: indici di bilancio DOTT. GIUSEPPE VALENZA Assegnista

La concessionaria. Il posizionamento e la sostenibilità del business

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

Traccia per la discussione

Semifreddi S.r.l. * La Semifreddi S.r.l. è un azienda che produce e commercializza gelati e prodotti semifreddi. Ha realizzato nel 2000 un fatturato di poco inferiore a 5 milioni di euro avvalendosi di

Semifreddi S.r.l. * La Semifreddi S.r.l. è un azienda che produce e commercializza gelati e prodotti semifreddi. Ha realizzato nel 2000 un fatturato di poco inferiore a 5 milioni di euro avvalendosi di

PRIMA PARTE OBBLIGATORIA PER TUTTI

PROPOSTA DI SOLUZIONE PER LA SECONDA PROVA DI MATURITÀ 2018 TRACCIA: Economia aziendale ARGOMENTO: Economia aziendale PRIMA PARTE OBBLIGATORIA PER TUTTI Serve studiare bene le informazioni concesse: Prodotti

PROPOSTA DI SOLUZIONE PER LA SECONDA PROVA DI MATURITÀ 2018 TRACCIA: Economia aziendale ARGOMENTO: Economia aziendale PRIMA PARTE OBBLIGATORIA PER TUTTI Serve studiare bene le informazioni concesse: Prodotti

Analisi di Bilancio - AVANZATA (5 anni)

") Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

Gli indici di bilancio per le analisi finanziarie

Gli indici di bilancio per le analisi finanziarie Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) Mc Graw-Hill 2001, cap. 5 (Dott. L. Poletti) 1 GLI INDICI DI BILANCIO Gli indici sono

Gli indici di bilancio per le analisi finanziarie Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) Mc Graw-Hill 2001, cap. 5 (Dott. L. Poletti) 1 GLI INDICI DI BILANCIO Gli indici sono

Gli indici di Bilancio. Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1

Gli indici di Bilancio Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 L analisi ad indici Obiettivo: Gli indici forniscono un ausilio e una guida per analizzare le informazioni contenute

Gli indici di Bilancio Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 L analisi ad indici Obiettivo: Gli indici forniscono un ausilio e una guida per analizzare le informazioni contenute

La valenza informativa e gestionale del bilancio. Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. L analisi di bilancio

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

Collegio dei Costruttori Edili di Brescia e Provincia Camera di Commercio di Brescia

Collegio dei Costruttori Edili di Brescia e Provincia Camera di Commercio di Brescia Presentazione del Rapporto ANALISI ECONOMICO FINANZIARIA DELLE IMPRESE EDILI BRESCIANE 2001 2005 Renato Camodeca Università

Collegio dei Costruttori Edili di Brescia e Provincia Camera di Commercio di Brescia Presentazione del Rapporto ANALISI ECONOMICO FINANZIARIA DELLE IMPRESE EDILI BRESCIANE 2001 2005 Renato Camodeca Università

La Leva complessiva di Gruppo. Relazione tra Interessenza e Controllo nei Gruppi Piramidali

LA STRUTTURA FINANZIARIA NEI GRUPPI PIRAMIDALI La Leva Azionaria La Leva complessiva di Gruppo Relazione tra Interessenza e Controllo nei Gruppi Piramidali Interessi di maggioranza e di minoranza nei

LA STRUTTURA FINANZIARIA NEI GRUPPI PIRAMIDALI La Leva Azionaria La Leva complessiva di Gruppo Relazione tra Interessenza e Controllo nei Gruppi Piramidali Interessi di maggioranza e di minoranza nei

La riclassificazione del bilancio, il rendiconto finanziario e gli indici

DISPENSA 6 Economia ed Organizzazione Aziendale La riclassificazione del bilancio, il rendiconto finanziario e gli indici Indice 1. Rendiconto finanziario I componente: Gestione caratteristica II componente:

DISPENSA 6 Economia ed Organizzazione Aziendale La riclassificazione del bilancio, il rendiconto finanziario e gli indici Indice 1. Rendiconto finanziario I componente: Gestione caratteristica II componente:

ITALIA NAVIGANDO S.P.A.

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

3.4.2 Note all analisi Economico Patrimoniale 1

3.4.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Gamma SpA sui quali non è stata effettuata alcuna verifica né attività di auditing;

3.4.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Gamma SpA sui quali non è stata effettuata alcuna verifica né attività di auditing;

Economia Aziendale. Modelli e misure: il bilancio. Lezione 16. L analisi di bilancio attraverso gli indici economici-finanziari

Economia Aziendale Modelli e misure: il bilancio Lezione 16 Il sistema degli indici di bilancio Prof. Paolo Di Marco L analisi di bilancio attraverso gli indici economici-finanziari Calcolare un indice

Economia Aziendale Modelli e misure: il bilancio Lezione 16 Il sistema degli indici di bilancio Prof. Paolo Di Marco L analisi di bilancio attraverso gli indici economici-finanziari Calcolare un indice

Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. Tipologie di analisi: Finalità dell analisi di bilancio:

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

M O D U L O 3 C A P I T O L O 3 L ANALISI PER INDICI IL SISTEMA INFORMATIVO DI BILANCIO BILANCIO. ITC Vitale Giordano Prof.

M O D U L O 3 IL SISTEMA INFORMATIVO DI BILANCIO BILANCIO BILANCIO D ESERCIZIO BILANCI STRAORDINARI CESSIONE ANALISI PER INDICI FUSIONE SCISSIONE ANALISI PER FLUSSI TRASFORMAZIONE LIQUIDAZIONE L ANALISI

M O D U L O 3 IL SISTEMA INFORMATIVO DI BILANCIO BILANCIO BILANCIO D ESERCIZIO BILANCI STRAORDINARI CESSIONE ANALISI PER INDICI FUSIONE SCISSIONE ANALISI PER FLUSSI TRASFORMAZIONE LIQUIDAZIONE L ANALISI

Le analisi di Bilancio per Indici

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

Ruolo delle analisi di bilancio per indici Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2018 Silvia Macchia Dipartimento di Scienze

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

Le imprese familiari in Veneto: caratteristiche e performance

v Cattedra AldAF EY di Strategia delle Aziende in memoria di Alberto Falck Le imprese familiari in Veneto: caratteristiche e performance 16 dicembre 2016 1 La popolazione di riferimento Assetto proprietario

v Cattedra AldAF EY di Strategia delle Aziende in memoria di Alberto Falck Le imprese familiari in Veneto: caratteristiche e performance 16 dicembre 2016 1 La popolazione di riferimento Assetto proprietario

FONTI DI FINANZIAMENTO E ANALISI DEI FLUSSI NELLE IMPRESE INDUSTRIALI

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

Prova semistrutturata ONTI DI INANZIAMENTO E ANALISI DEI LUSSI NELLE IMPRESE INDUSTRIALI di Emanuele Perucci Conoscenze individuare i flussi finanziari generati dalle operazioni di gestione distinguere

Le analisi di Bilancio per Indici

Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze

Le analisi di Bilancio per Indici Corso di preparazione all Esame di Stato per Dottori Commercialisti Cagliari 18 Maggio 2019 Silvia Macchia Dipartimento di Scienze Economiche e Aziendali Facoltà di Scienze

3.1.2 Note all analisi Economico Patrimoniale 1

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari La nascita dei bisogni di finanziamento nella finanza di progetto L analisi di bilancio L analisi di bilancio non si compone solo di verifiche a consuntivo

Corso di Economia degli Intermediari Finanziari La nascita dei bisogni di finanziamento nella finanza di progetto L analisi di bilancio L analisi di bilancio non si compone solo di verifiche a consuntivo

Studio Aziendale. Via Dei Pontefici, ROMA Via Cortonese, PERUGIA Via Scalise, CATANZARO.

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

DENOMINAZIONE ppp SRL SEDE LEGALE (COMUNE) PERUGIA VIA TAL DEI TALI P.IVA/CF 01494440793 FATTURATO < 500.000 >500.000 ATECO SETTORE INDUSTRIA COMMERCIO SERVIZI IMMOBILIARE EDILIZIA MODULO ECONOMICO FINANZIARIO

ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE

![ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE](/thumbs/70/62675887.jpg "ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE") ALLEGATO ALLA RELAZIONE SULLA GESTIONE POSIZIONE FINANZIARIA NETTA [importi in ] 31.12.14 31.12.15 a) DISPONIBILITA' LIQUIDE 160.134 65.491 crediti finanziari E12 0 0 titoli a breve 0 0 crediti finanziari

ALLEGATO ALLA RELAZIONE SULLA GESTIONE POSIZIONE FINANZIARIA NETTA [importi in ] 31.12.14 31.12.15 a) DISPONIBILITA' LIQUIDE 160.134 65.491 crediti finanziari E12 0 0 titoli a breve 0 0 crediti finanziari

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

RICLASSIFICAZIONE DELLO STATO PATRIMONIALE 3 1. Attività liquide 2. Rimanenze 8. Pass.tà correnti 10 7 4. Imm. immat. e finanz. 9. Pass.tà consolidate 12 6 5. Imm. tecniche nette 11. Mezzi propri 1 1)

Analisi della redditività, effetto leva e creazione di valore

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi della redditività, effetto leva e creazione di valore Capitolo 10 Indice degli argomenti 1. Analisi della redditività 2. Effetto

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi della redditività, effetto leva e creazione di valore Capitolo 10 Indice degli argomenti 1. Analisi della redditività 2. Effetto

ANALISI PRELIMINARE VASSALLO SRL. analisi dei Bilanci. rating DFKA MCC. fondo di garanzia. anagrafica soci partecipazioni

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

Esercitazioni Finanza Aziendale

Esercitazioni Finanza Aziendale Lara Maini 25 Marzo 2010 Una lettura sistematica degli indici APPROCCIO MOLTIPLICATIVO ROE = ROA x LEVERAGE x INC. GEST. EXTRA-CAR. RN/CP RO/TA TA/CN RN/R O RO/V X V/TA

Esercitazioni Finanza Aziendale Lara Maini 25 Marzo 2010 Una lettura sistematica degli indici APPROCCIO MOLTIPLICATIVO ROE = ROA x LEVERAGE x INC. GEST. EXTRA-CAR. RN/CP RO/TA TA/CN RN/R O RO/V X V/TA

Capitolo 9 IL RUOLO DELLA FINANZA NELLO SVILUPPO DEL SISTEMA IMPRESA: POSSIBILITÀ E LIMITI DEL RICORSO ALL INDEBITAMENTO

Capitolo 9 IL RUOLO DELLA FINANZA NELLO SVILUPPO DEL SISTEMA IMPRESA: POSSIBILITÀ E LIMITI DEL RICORSO ALL INDEBITAMENTO Sommario 9.1. Considerazioni introduttive 9.2. Compatibilità finanziaria di un progetto

Capitolo 9 IL RUOLO DELLA FINANZA NELLO SVILUPPO DEL SISTEMA IMPRESA: POSSIBILITÀ E LIMITI DEL RICORSO ALL INDEBITAMENTO Sommario 9.1. Considerazioni introduttive 9.2. Compatibilità finanziaria di un progetto

12 risultati economici delle imprese. Introduzione

12 risultati economici delle imprese Introduzione L osservatorio sulle condizioni economico-finanziarie delle società di capitali toscane viene realizzato da Unioncamere Toscana con la collaborazione e

12 risultati economici delle imprese Introduzione L osservatorio sulle condizioni economico-finanziarie delle società di capitali toscane viene realizzato da Unioncamere Toscana con la collaborazione e

L analisi di bilancio per indici: esame di due casi

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Redazione e rielaborazione del bilancio

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale INDIRIZZI Professionali Redazione e rielaborazione del bilancio La situazione dei conti redatta dalla ditta Mauro Tirreno

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale INDIRIZZI Professionali Redazione e rielaborazione del bilancio La situazione dei conti redatta dalla ditta Mauro Tirreno

ANALISI DELLA SOLIDITA

ANALISI DELLA SOLIDITA ANALISI DELLA SOLIDITA Solidità: capacità di resistere agli eventi sfavorevoli E l analisi dell equilibrio finanziario nel M/L periodo dipende da Finanziamento delle immobilizzazioni

ANALISI DELLA SOLIDITA ANALISI DELLA SOLIDITA Solidità: capacità di resistere agli eventi sfavorevoli E l analisi dell equilibrio finanziario nel M/L periodo dipende da Finanziamento delle immobilizzazioni

Analisi di Bilancio Esercitazione

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Stato Patrimoniale riclassificato (criterio finanziario) ATTIVO Anno 2008 Anno 2007

ATTIVO Anno 2008 Anno 2007") Stato Patrimoniale riclassificato (criterio finanziario) ATTIVO Anno 2008 Anno 2007 CIV] Disponibilità liquide 1. depositi bancari e postali; 354.372 432.510 CIV] Disponibilità liquide 3. danaro e valori

Stato Patrimoniale riclassificato (criterio finanziario) ATTIVO Anno 2008 Anno 2007 CIV] Disponibilità liquide 1. depositi bancari e postali; 354.372 432.510 CIV] Disponibilità liquide 3. danaro e valori

Analisi dei bilanci Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese

Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese A cura del Centro Studi CTN Analisi dei bilanci 2004-2014 1 - Metodologia della

Analisi dei bilanci 2004-2014 Le società di capitali manifatturiere di Lucca, Pistoia, Prato e focus sul Distretto pratese A cura del Centro Studi CTN Analisi dei bilanci 2004-2014 1 - Metodologia della

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 14, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 14, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Corso di Analisi Finanziaria. Prof. Francesco RANALLI AA.AA. 2017/ Lo stato patrimoniale

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2018/2019 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2018/2019 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2"

dell'azienda DITTA ESEMPIO PER REPORT BASILEA 2") Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

Esercizi su riclassificazione bilancio

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Imm. Mat 5.500 CS 3000 MP 4400 Imm. Fin. 3000 Riserve 1200 MT 12200

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Imm. Mat 5.500 CS 3000 MP 4400 Imm. Fin. 3000 Riserve 1200 MT 12200

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 20/03/2013 Executive Summary: Leanus Evaluation Equilibrio Economico Crescita Ricavi Marginalità Operativa (EBITDA) Marginalità anteimposte (EBIT)

Company Identity File dell'impresa ultima elaborazione: 20/03/2013 Executive Summary: Leanus Evaluation Equilibrio Economico Crescita Ricavi Marginalità Operativa (EBITDA) Marginalità anteimposte (EBIT)

Commento ed analisi degli indicatori di risultato

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente:

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

2.2 - Gli indicatori della gestione aziendale

2.2 - Gli indicatori della gestione aziendale Gli strumenti di controllo che abbiamo visto fino ad ora, per quanto utilissimi, rischiano di risultare complicati per i «non addetti ai lavori», cioè di dare

2.2 - Gli indicatori della gestione aziendale Gli strumenti di controllo che abbiamo visto fino ad ora, per quanto utilissimi, rischiano di risultare complicati per i «non addetti ai lavori», cioè di dare

AMBIENTE SPA. Relazione sulla Gestione al 31/12/2012

Sede in SORA - CORSO VOLSCI, 111 Capitale Sociale versato Euro 135.000,00 Iscritta alla C.C.I.A.A. di FROSINONE Codice Fiscale e N. iscrizione Registro Imprese 02013850603 Partita IVA: 02013850603 - N.

Sede in SORA - CORSO VOLSCI, 111 Capitale Sociale versato Euro 135.000,00 Iscritta alla C.C.I.A.A. di FROSINONE Codice Fiscale e N. iscrizione Registro Imprese 02013850603 Partita IVA: 02013850603 - N.

EGI prova di fine corso Esercizi sui processi finanziari Svolgere a scelta uno soltanto dei tre quesiti. Conto economico 2017

La società Egi presenta i seguenti prospetti di Conto economico e Stato patrimoniale. L IVA è pari al 22%, l impresa accorda 60 giorni di dilazione ai clienti e riceve 30 giorni di dilazione dai fornitori.

La società Egi presenta i seguenti prospetti di Conto economico e Stato patrimoniale. L IVA è pari al 22%, l impresa accorda 60 giorni di dilazione ai clienti e riceve 30 giorni di dilazione dai fornitori.

Capitolo 28. Analisi e pianificazione finanziaria. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 28 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Analisi e pianificazione finanziaria Copyright 2003 - The McGraw-Hill Companies, srl 28-2 Argomenti

Principi di finanza aziendale Capitolo 28 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Analisi e pianificazione finanziaria Copyright 2003 - The McGraw-Hill Companies, srl 28-2 Argomenti

Analisi della situazione reddituale

Analisi della situazione reddituale Qui di seguito viene effettuata un analisi degli indicatori finanziari di risultato, pur rimarcando che appare alquanto difficile l applicabilità di tali indici nei

Analisi della situazione reddituale Qui di seguito viene effettuata un analisi degli indicatori finanziari di risultato, pur rimarcando che appare alquanto difficile l applicabilità di tali indici nei

Gruppo AUTOGRILL Bilancio consolidato dell'esercizio

Gruppo AUTOGRILL Bilancio consolidato dell'esercizio 01.01.2006-31.12.2006 STATO PATRIMONIALE CONSOLIDATO 31.12.2006 31.12.2005 I Cassa ed altre disponibilità liquide 216.810 144.162 II Altre attività

Gruppo AUTOGRILL Bilancio consolidato dell'esercizio 01.01.2006-31.12.2006 STATO PATRIMONIALE CONSOLIDATO 31.12.2006 31.12.2005 I Cassa ed altre disponibilità liquide 216.810 144.162 II Altre attività