Il mercato azionario. Prof. Luigi Vena 17 Marzo 2017

|

|

|

- Fabiano Monaco

- 5 anni fa

- Visualizzazioni

Transcript

1 Il mercato azionario Prof. Luigi Vena 17 Marzo 2017

2 Introduzione Titoli rappresentativi della partecipazione al capitale di una società Maggiori rischi delle obbligazioni: Interessi subordinato a quello di tutti gli altri stakeholders Incertezza sui flussi di cassa Prezzo variabile Potenziali guadagni illimitati: Nessun limite superiore al prezzo Nessun limite superiore al dividendo

3 Tipologie di azioni Azioni ordinarie Titoli rappresentativi della proprietà che conferiscono diritti di voto (voting rights) e diritti patrimoniali (cash flow rights) Azioni di risparmio Gli azionisti di risparmio, a fronte di una limitazione del diritto di voto, godono di maggiori diritti patrimoniali: dividendo fisso e maggiore di quello delle azioni ordinarie Azioni privilegiate A fronte di una limitazione del diritto di voto (minore di quella degli azionisti di risparmio) viene offerto un dividendo maggiore di quello delle azioni ordinarie

4 Approccio all azionario Macro asset allocation scelta della percentuale di azionario in portafoglio può essere strategica (LP), tattica (BP) o protettiva Equity asset allocation scelta dei pesi assegnati a gruppi omogenei di titoli sector rotation, momentum, equity style, mkt cap Stock picking selezione dei singoli titoli analisi fondamentale (valutazione titoli) analisi tecnica e «event driven»

5 Il collocamento dei titoli Mercato primario Titoli di nuova emissione Raccolta di nuovi fondi Offerta pubblica di sottoscrizione (OPS) Mercato secondario Titoli precedentemente emessi Scambio di risorse finanziarie tra investitori Offerta pubblica di vendita (OPV)

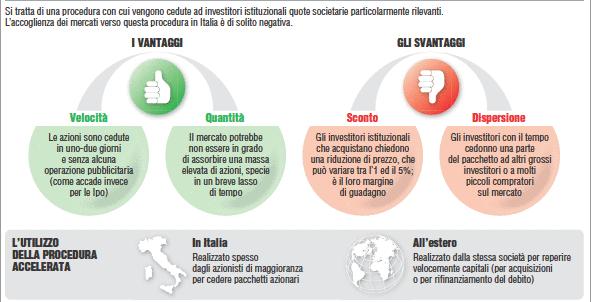

6 Accelerated bookbuilding

7 Share Price (EUR) Prysmian - Accelerated Bookbuilding Transaction Summary Selling Shareholder Offer Price (0.56)% Volume (000 Shares) Nov 06-Nov 07-Nov 08-Nov

8 Valutazione delle azioni Di cosa bisogna tener conto nella valutazione delle azioni? Il valore attuale della somma del dividendo e del prezzo dell azione al periodo successivo? o Il valore attuale di tutti i flussi di cassa futuri generati dall azione (valore attuale di tutti i dividendi)?

9 Dividend Discount Model Il valore dell azione dipende da il valore attuale della somma dei flussi di cassa futuri (tutti i dividendi futuri)? o il valore attuale della del dividendo atteso a un anno e il prezzo delle azioni atteso tra un anno?

10 Dividend Discount Model P 0 = i=1 E 0 (d i ) 1 + r f + pr i Prezzo dell azione è funzione di: Redditività futura (flusso atteso di dividendi «E 0 (d i )» Rendimento richiesto su investimento in capitale di rischio «r f + pr» che a sua volta dipende da: Tasso privo di rischio - r f Premio per il rischio - pr

11 Flusso futuro di dividendi Dividend Discount Model a uno stadio Crescita dei dividendi costante Dividend Discount Model a due stadi Crescita dei dividendi stimata ad hoc nel breve Spesso crescita storica nel lungo periodo Dividend Discount Model a tre stadi L introduzione di un periodo di transizione tra l orizzonte di breve e quello di lungo periodo Bilanciare «realismo» con «trattabilità»

12 DDM a uno stadio P 0 = E 0 d 1 r f + pr g g = tasso medio periodale di crescita dei dividendi a lungo termine Valido solo se «k e = r f + pr > f» Quali scommesse sono implicite nella scelta di investimento?

13 Come usare il DDM Valorizzazione del titolo Date le stime di redditività e tasso di sconto, si calcola il valore intrinseco del titolo Crescita implicita nel prezzo Dati il prezzo di mercato e la stima del tasso di sconto, si deriva la crescita dei dividendi Premio al rischio implicito Dato il prezzo di mercato e la crescita attesa dei dividendi, si può ricavare il premio al rischio implicito

14 Come usare il DDM - esempio Valorizzazione del titolo E 0 D = 0,031 P = 1,284 g = 5%; k e = r f + pr = 4% + 5,1% = 9,1% V = 0,031 9,1% 5% = 0,756 < P Crescita implicita dei dividendi V = P k e = 9,10% 1,284 = 0,031 9,1% g g = 6,69% Premio al rischio implicito V = P k e = 9,10% 1,284 = 0,031 s 5% s = 7,41%

15 Stima dei dividendi Stima prossimo dividendo Stima statica Stima su bilancio previsionale Calcolo del free equity cash flow Stima del payout ratio (dividendo/utile) Stima della crescita sostenibile (g) Analisi dell economia Analisi del settore Analisi delle società Scorciatoia: % autofinanziamento * ROE

16 Fonte: Goldman Sachs

17 Stima del tasso di sconto Tasso risk-free Rendimento di mercato monetario senza rischio di credito (BoT, Euribor, T-bill) Rendimenti su titoli di stato a lungo termine BTP o Bund? Premio al rischio Per un mercato Equity risk premium Per il singolo titolo

18 Risk free rate: 16/03/2016 Italia Germania

19 Risk Premium Prezzo del rischio: equity risk premium E(R m r f ) Stima storica del gap tra market return e tasso risk-free Variabile tra 3% e 7% se rispetto a T-bill Variabile tra 2% e 5% se rispetto a T-bond Stima prospettica: ricavata da dati di mercato o modelli teorici Misura del rischio Standard Deviation - misura di volatilità dei risultati VAR - misura di «perdita massima possibile» Shortfall Probability - misura la probabilità di mancare il target Beta - misura di sensibilità del titolo al mercato (difensivi<1; aggressivi>1) Premio al rischio di un titolo (i): pr i = β i E(R m R f )

20 Stima del Beta

1.3 I collegamenti tra lo Stato Patrminiale e il Conto Economico

Presentazione Capitolo 1 La determinazione dei flussi di cassa 1.1 La riclassifica dello Stato Patrimoniale 1.1.1 L importanza della riclassifica 1.1.2 Il Capitale Circolante Commerciale 1.1.3 Il Capitale

Presentazione Capitolo 1 La determinazione dei flussi di cassa 1.1 La riclassifica dello Stato Patrimoniale 1.1.1 L importanza della riclassifica 1.1.2 Il Capitale Circolante Commerciale 1.1.3 Il Capitale

01 Test (Quinta giornata)

") 01 Test (Quinta giornata) 1) Nel Dividend Discount Model nella sua versione di base si ipotizza che: a) L investitore detenga il titolo in portafoglio per sempre b) Se l investitore non detiene il titolo

01 Test (Quinta giornata) 1) Nel Dividend Discount Model nella sua versione di base si ipotizza che: a) L investitore detenga il titolo in portafoglio per sempre b) Se l investitore non detiene il titolo

Titoli azionari. Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara

Titoli azionari Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it Titoli azionari Strumenti finanziari rappresentativi

Titoli azionari Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it Titoli azionari Strumenti finanziari rappresentativi

Indice. Presentazione, di Pier Luigi Fabrizi

Presentazione, di Pier Luigi Fabrizi pag. XIII 1 L economia del mercato mobiliare, di Pier Luigi Fabrizi» 1 1.1 Premessa» 1 1.2 L esercizio semantico» 1 1.3 La collocazione della disciplina» 4 Bibliografia»

Presentazione, di Pier Luigi Fabrizi pag. XIII 1 L economia del mercato mobiliare, di Pier Luigi Fabrizi» 1 1.1 Premessa» 1 1.2 L esercizio semantico» 1 1.3 La collocazione della disciplina» 4 Bibliografia»

Gli strumenti di partecipazione

Gli strumenti di partecipazione Ricevimento: giovedì 14:30 16:30 previa email (da vostro indirizzo istituzionale) marika.carboni@uniroma3.it 1 Agenda Gli strumenti di partecipazione: un quadro d insieme

Gli strumenti di partecipazione Ricevimento: giovedì 14:30 16:30 previa email (da vostro indirizzo istituzionale) marika.carboni@uniroma3.it 1 Agenda Gli strumenti di partecipazione: un quadro d insieme

Impairment test CGU (40%)

") Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Esame finale per Consulente finanziario/a diplomato/a IAF. Raccolta di formule. Autore: Iwan Brot

Esame finale per Consulente finanziario/a diplomato/a IAF Raccolta di formule Autore: Iwan Brot Questa raccolta di formule é a disposizione online e sarà data ai candidati durante gli esami orali, se necessario.

Esame finale per Consulente finanziario/a diplomato/a IAF Raccolta di formule Autore: Iwan Brot Questa raccolta di formule é a disposizione online e sarà data ai candidati durante gli esami orali, se necessario.

01 Test (Nona giornata)

") 01 Test (Nona giornata) 1) A parità di altre condizioni, la riduzione della volatilità dei rendimenti di un fondo produce: a) Un miglioramento dello Sharpe Ratio b) Un aumento dell indice di Treynor c)

01 Test (Nona giornata) 1) A parità di altre condizioni, la riduzione della volatilità dei rendimenti di un fondo produce: a) Un miglioramento dello Sharpe Ratio b) Un aumento dell indice di Treynor c)

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA. Corso di pianificazione finanziaria

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2005/2006 Evoluzione della teoria del rischio finanziario 1 Indice Evoluzione della teoria del rischio finanziario La Capital

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2005/2006 Evoluzione della teoria del rischio finanziario 1 Indice Evoluzione della teoria del rischio finanziario La Capital

Spunti di riflessione

Spunti di riflessione andalusia 4 ottobre 2011 Paolo Onofri E possibile un connubio tra le esigenze degli investitori istituzionali e le proposte del mercato? dal rischio di cambio al rischio di credito

Spunti di riflessione andalusia 4 ottobre 2011 Paolo Onofri E possibile un connubio tra le esigenze degli investitori istituzionali e le proposte del mercato? dal rischio di cambio al rischio di credito

TEMA 5: Introduzione al costo del capitale

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) 1 Argomenti trattati La regola di capital budgeting Il costo del capitale aziendale Il costo

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) 1 Argomenti trattati La regola di capital budgeting Il costo del capitale aziendale Il costo

I tassi di attualizzazione, crescita e inflazione nei Principi Italiani di Valutazione

I tassi di attualizzazione, crescita e inflazione nei Principi Italiani di Valutazione Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze Centro Studi

I tassi di attualizzazione, crescita e inflazione nei Principi Italiani di Valutazione Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze Centro Studi

02 Test (Ottava giornata)

") 02 Test (Ottava giornata) 1) Si considerino i seguenti dati: rendimento atteso del titolo Alpha 16,6%; rendimento atteso del mercato 15%; tasso risk free 7%. In base alla formulazione standard del Capital

02 Test (Ottava giornata) 1) Si considerino i seguenti dati: rendimento atteso del titolo Alpha 16,6%; rendimento atteso del mercato 15%; tasso risk free 7%. In base alla formulazione standard del Capital

P = E 0[ D 1 ] r g, P = 2

![P = E 0[ D 1 ] r g, P = 2](/thumbs/70/62761475.jpg "P = E 0[ D 1 ] r g, P = 2") Corso di Laurea: Numero di Matricola: Esame del 13 dicembre 2012 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2011-12 UDA, Facoltà d Economia Domanda 1 [6 punti]. 1. Il plowback

Corso di Laurea: Numero di Matricola: Esame del 13 dicembre 2012 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2011-12 UDA, Facoltà d Economia Domanda 1 [6 punti]. 1. Il plowback

IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow)

") IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow) Introduzione Il metodo finanziario tende a determinare il valore di un azienda attraverso la somma dei flussi di cassa prospettici della stessa, attualizzati

IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow) Introduzione Il metodo finanziario tende a determinare il valore di un azienda attraverso la somma dei flussi di cassa prospettici della stessa, attualizzati

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti -

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti - Responsabile Investimenti Azionari Moderatore: Massimiliano Lattanzi-

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti - Responsabile Investimenti Azionari Moderatore: Massimiliano Lattanzi-

Commento ai dati di bilancio

Evaluation.it reports on demand Indicazione d'acquisto BUY Target Price Azioni ordinarie EVA: 9,51 Azioni ordinarie DCF: 9,51 Informazioni sul titolo Ultimo Prezzo: 8,15 Euro Titoli in circolazione: 212,96

Evaluation.it reports on demand Indicazione d'acquisto BUY Target Price Azioni ordinarie EVA: 9,51 Azioni ordinarie DCF: 9,51 Informazioni sul titolo Ultimo Prezzo: 8,15 Euro Titoli in circolazione: 212,96

Indice. Presentazione

Indice Presentazione di Pier Luigi Fabrizi pag. XIII 1 L economia del mercato mobiliare di Pier Luigi Fabrizi» 1 1.1 Premessa» 1 1.2 L esercizio semantico» 1 1.3 La collocazione della disciplina» 4 Bibliografa»

Indice Presentazione di Pier Luigi Fabrizi pag. XIII 1 L economia del mercato mobiliare di Pier Luigi Fabrizi» 1 1.1 Premessa» 1 1.2 L esercizio semantico» 1 1.3 La collocazione della disciplina» 4 Bibliografa»

VALUTAZIONE DEGLI STRUMENTI DERIVATI

CONFINDUSTRIA- Genova VALUTAZIONE DEGLI STRUMENTI DERIVATI Simone Ligato Genova, 15 Febbraio 2017 1 COSA SONO I DERIVATI Strumenti finanziari il cui valore dipende interamente dall asset sottostante; IFRS

CONFINDUSTRIA- Genova VALUTAZIONE DEGLI STRUMENTI DERIVATI Simone Ligato Genova, 15 Febbraio 2017 1 COSA SONO I DERIVATI Strumenti finanziari il cui valore dipende interamente dall asset sottostante; IFRS

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita Giampaolo Crenca Ordine degli Attuari Giornata Nazionale della Previdenza Napoli - 12 Maggio 2016 La

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita Giampaolo Crenca Ordine degli Attuari Giornata Nazionale della Previdenza Napoli - 12 Maggio 2016 La

Scuola praticanti dottori commercialisti Il valore economico e gli approcci per la sua determinazione 2 parte

Scuola praticanti dottori commercialisti 2014-2015 Il valore economico e gli approcci per la sua determinazione 2 parte di Elena Fornara 4 marzo 2015 E vietata la riproduzione totale o parziale Il critero

Scuola praticanti dottori commercialisti 2014-2015 Il valore economico e gli approcci per la sua determinazione 2 parte di Elena Fornara 4 marzo 2015 E vietata la riproduzione totale o parziale Il critero

REPORT DI VALUTAZIONE - ESTRATTO

Allegato 3 Selezione del Partner industriale di ATCM S.p.A. REPORT DI VALUTAZIONE - ESTRATTO Ottobre 2008 Confidenziale 1 PREMESSA Agenzia per la Mobilità e il trasporto Pubblico di Modena Società per

Allegato 3 Selezione del Partner industriale di ATCM S.p.A. REPORT DI VALUTAZIONE - ESTRATTO Ottobre 2008 Confidenziale 1 PREMESSA Agenzia per la Mobilità e il trasporto Pubblico di Modena Società per

Asset class: Fondi Cedola Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo

Asset class: Fondi Cedola Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Cedola 18 NOVEMBRE

Asset class: Fondi Cedola Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Cedola 18 NOVEMBRE

A. È necessario conoscere il valore del rendimento obiettivo B. 0 C. 5 D. 2

TEST IX GIORNATA 1. Un investitore ha sottoscritto a gennaio 2015 delle quote di un fondo comune di investimento aperto per un valore di 100.000 euro. Successivamente ha comprato altre quote per ulteriori

TEST IX GIORNATA 1. Un investitore ha sottoscritto a gennaio 2015 delle quote di un fondo comune di investimento aperto per un valore di 100.000 euro. Successivamente ha comprato altre quote per ulteriori

VIII Indice Riclassificazione del conto economico della società Grafica Dalla visione economica a quella finanziaria 54 Il flusso monetario rif

Indice Prefazione Parte prima - Strumenti logici e problemi di metodo 1 Capitolo 1 Concetti introduttivi 3 1.1 Dove e perché si valutano business e imprese 3 1.2 Una panoramica dei metodi di valutazione

Indice Prefazione Parte prima - Strumenti logici e problemi di metodo 1 Capitolo 1 Concetti introduttivi 3 1.1 Dove e perché si valutano business e imprese 3 1.2 Una panoramica dei metodi di valutazione

IL METODO DISCOUNTED CASH FLOW

1 IL METODO DISCOUNTED CASH FLOW Federico Lozzi 2 Il valore di un impresa è determinato dalla capacità della stessa di generare flussi di cassa nel lungo periodo. 3 PROBLEMATICHE grado di prevedibilità

1 IL METODO DISCOUNTED CASH FLOW Federico Lozzi 2 Il valore di un impresa è determinato dalla capacità della stessa di generare flussi di cassa nel lungo periodo. 3 PROBLEMATICHE grado di prevedibilità

La Finanza. il fabbisogno finanziario. all efficace impiego del. necessari a soddisfare. considerazione al valore che essa è capace di creare per gli

La Finanza Garantisce il reperimento delle risorse finanziarie necessarie a coprire gli investimenti FINANZA SUBORDINATA Reperimento dei mezzi necessari a soddisfare il fabbisogno finanziario FINANZA INTEGRATA

La Finanza Garantisce il reperimento delle risorse finanziarie necessarie a coprire gli investimenti FINANZA SUBORDINATA Reperimento dei mezzi necessari a soddisfare il fabbisogno finanziario FINANZA INTEGRATA

LA VALUTAZIONE D AZIENDA.

LA VALUTAZIONE D AZIENDA. Lezione 11 Castellanza, 6 Dicembre 2006 2 I metodi di valutazione Metodo PATRIMONIALE Metodo REDDITUALE Metodo MISTO patrimoniale reddituale Metodi FINANZIARI Metodi di MERCATO

LA VALUTAZIONE D AZIENDA. Lezione 11 Castellanza, 6 Dicembre 2006 2 I metodi di valutazione Metodo PATRIMONIALE Metodo REDDITUALE Metodo MISTO patrimoniale reddituale Metodi FINANZIARI Metodi di MERCATO

01 Test (settima giornata)

") 01 Test (settima giornata) 1) Due titoli A e B presentano rispettivamente deviazioni standard di 0,6 e di 0,5; se la covarianza tra essi è pari a 0,15: a) la correlazione sarà pari a 0,5 b) la correlazione

01 Test (settima giornata) 1) Due titoli A e B presentano rispettivamente deviazioni standard di 0,6 e di 0,5; se la covarianza tra essi è pari a 0,15: a) la correlazione sarà pari a 0,5 b) la correlazione

01 Test (ottava giornata)

") 01 Test (ottava giornata) 1) Il coefficiente di correlazione tra il titolo X e il suo benchmark di riferimento è 0,8. Sapendo che la standard deviation del titolo X è 2%, e che la standard deviation del

01 Test (ottava giornata) 1) Il coefficiente di correlazione tra il titolo X e il suo benchmark di riferimento è 0,8. Sapendo che la standard deviation del titolo X è 2%, e che la standard deviation del

INDICE SOMMARIO. Capitolo I IL MERCATO IMMOBILIARE: PROFILI GENERALI

INDICE SOMMARIO Premessa.... pag. XI Capitolo I IL MERCATO IMMOBILIARE: PROFILI GENERALI 1. Il Real Estate come asset class.... Pag. 1 2. Verso una nuova industria immobiliare....» 5 3. Caratteristiche

INDICE SOMMARIO Premessa.... pag. XI Capitolo I IL MERCATO IMMOBILIARE: PROFILI GENERALI 1. Il Real Estate come asset class.... Pag. 1 2. Verso una nuova industria immobiliare....» 5 3. Caratteristiche

I metodi basati sui flussi

Alcune indicazioni dei PIV sui metodi basati sui flussi Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze Centro Studi Email: I metodi basati sui flussi

Alcune indicazioni dei PIV sui metodi basati sui flussi Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze Centro Studi Email: I metodi basati sui flussi

IL BILANCIO D ESERCIZIO E GLI ISTITUTI DI CREDITO

IL BILANCIO D ESERCIZIO D E GLI ISTITUTI DI CREDITO Confindustria Genova 9 febbraio 2012 Banca Carige Spa Finanza Area delle analisi di profilo dei rapporti e C.R. CASSA E INDEBITAMENTO EQUILIBRI FINANZIARI

IL BILANCIO D ESERCIZIO D E GLI ISTITUTI DI CREDITO Confindustria Genova 9 febbraio 2012 Banca Carige Spa Finanza Area delle analisi di profilo dei rapporti e C.R. CASSA E INDEBITAMENTO EQUILIBRI FINANZIARI

Banca Fideuram: Specializzazione ed innovazione

Banca Fideuram: Specializzazione ed innovazione Alessandro Brusa Direttore Marketing e Private Banking Milano, 8 marzo 2005 Le aree di intervento High Net Worth Affluent Prodotti Specializzazione dell

Banca Fideuram: Specializzazione ed innovazione Alessandro Brusa Direttore Marketing e Private Banking Milano, 8 marzo 2005 Le aree di intervento High Net Worth Affluent Prodotti Specializzazione dell

LE PERIZIE DI STIMA NELLA VALUTAZIONE: I PUNTI CRITICI. Prof. Michele PIZZO

LE PERIZIE DI STIMA NELLA VALUTAZIONE: I PUNTI CRITICI Prof. Michele PIZZO Diretta 21 giugno 2010 LA VALUTAZIONE D AZIENDA: : I PUNTI CRITICI Struttura dell intervento Scelta del metodo Coerenza: variabili

LE PERIZIE DI STIMA NELLA VALUTAZIONE: I PUNTI CRITICI Prof. Michele PIZZO Diretta 21 giugno 2010 LA VALUTAZIONE D AZIENDA: : I PUNTI CRITICI Struttura dell intervento Scelta del metodo Coerenza: variabili

Piano Economico Finanziario

Corso di valutazione economica del proge7o Clamarch a.a. 2013/14 Piano DocenA prof. Stefano Stanghellini stefano.stanghellini@iuav.it prof. Sergio Copiello copiello@iuav.it Collaboratori arch. Valeria

Corso di valutazione economica del proge7o Clamarch a.a. 2013/14 Piano DocenA prof. Stefano Stanghellini stefano.stanghellini@iuav.it prof. Sergio Copiello copiello@iuav.it Collaboratori arch. Valeria

Le soluzioni di Arca Portafogli in strumenti Finanziari PIR

Le soluzioni di Arca Portafogli in strumenti Finanziari PIR Valorizzazione INVESTIMENTO Politica di investimento La soluzione proposta nasce per investire in ottica di lungo periodo (almeno 57 anni) in

Le soluzioni di Arca Portafogli in strumenti Finanziari PIR Valorizzazione INVESTIMENTO Politica di investimento La soluzione proposta nasce per investire in ottica di lungo periodo (almeno 57 anni) in

Università di Bologna. Facoltà di Economia. Corso di Laurea in Economia Aziendale. Finanza Aziendale (12 CFU) Anno Accademico 2011/12

Anno Accademico 2011/12") Università di Bologna Facoltà di conomia Corso di Laurea in conomia ziendale Finanza ziendale (12 CFU) nno ccademico 2011/12 Prova d esame del 18.07.2012 Soluzione Cognome e Nome: Matricola: Firma: Norme

Università di Bologna Facoltà di conomia Corso di Laurea in conomia ziendale Finanza ziendale (12 CFU) nno ccademico 2011/12 Prova d esame del 18.07.2012 Soluzione Cognome e Nome: Matricola: Firma: Norme

ALM & Innovazione Finanziaria: Just Play Simple!

ALM & Innovazione Finanziaria: Just Play Simple! Arnaud Ganet Amministratore Delegato Alberico Potenza Direttore Generale Groupama Asset Management Sgr Indice Groupama Asset Management Gli eccessi dell

ALM & Innovazione Finanziaria: Just Play Simple! Arnaud Ganet Amministratore Delegato Alberico Potenza Direttore Generale Groupama Asset Management Sgr Indice Groupama Asset Management Gli eccessi dell

Welfare integrato: Gestione finanziaria tra tradizione e innovazione

Welfare integrato: Gestione finanziaria tra tradizione e innovazione Alessandro Franzin Abano Terme, 6-8 novembre 2014 Gruppo Eurizon Capital Abbiamo la chiara visione che la crescita del nostro business

Welfare integrato: Gestione finanziaria tra tradizione e innovazione Alessandro Franzin Abano Terme, 6-8 novembre 2014 Gruppo Eurizon Capital Abbiamo la chiara visione che la crescita del nostro business

Convegno OIV. TASSO RISK FREE E COUNTRY RISK PREMIUM Aspetti pratici valutativi. Fabrizio Cigliese Partner Valuation & Economics.

Deals TASSO RISK FREE E COUNTRY RISK PREMIUM Aspetti pratici valutativi 22 Settembre 2014 Fabrizio Cigliese Partner Valuation & Economics Rf e CRP: due importanti elementi del CAPM Costo del capitale proprio

Deals TASSO RISK FREE E COUNTRY RISK PREMIUM Aspetti pratici valutativi 22 Settembre 2014 Fabrizio Cigliese Partner Valuation & Economics Rf e CRP: due importanti elementi del CAPM Costo del capitale proprio

La rappresentazione dei rischi dei prodotti finanziari. Finanziamenti assistiti da derivati e collocamento di finanza strutturata e subordinata.

La rappresentazione dei rischi dei prodotti finanziari. Finanziamenti assistiti da derivati e collocamento di finanza strutturata e subordinata. Marcello Minenna Prof. Marcello Minenna, London Graduate

La rappresentazione dei rischi dei prodotti finanziari. Finanziamenti assistiti da derivati e collocamento di finanza strutturata e subordinata. Marcello Minenna Prof. Marcello Minenna, London Graduate

La concessionaria. Il posizionamento e la sostenibilità del business

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

Indici. Conto annuale Banca Coop SA secondo il principio del true and fair view. Evoluzione su cinque anni dell azione al portatore

Indici Conto annuale Banca Coop SA secondo il principio del true and fair view Struttura del capitale 2012 2011 2010 Numero di azioni 16 875 000 16 875 000 16 875 000 Valore nominale per azione in CHF

Indici Conto annuale Banca Coop SA secondo il principio del true and fair view Struttura del capitale 2012 2011 2010 Numero di azioni 16 875 000 16 875 000 16 875 000 Valore nominale per azione in CHF

Piano economico finanziario

economica del progetto AA 2016/17 Piano economico finanziario Docenti Collaboratore prof. Stefano Stanghellini stefano.stanghellini@iuav.it prof. Sergio Copiello copiello@iuav.it arch. Pietro Bonifaci

economica del progetto AA 2016/17 Piano economico finanziario Docenti Collaboratore prof. Stefano Stanghellini stefano.stanghellini@iuav.it prof. Sergio Copiello copiello@iuav.it arch. Pietro Bonifaci

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA. Rag. Francesco M. RENNE

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA Rag. Francesco M. RENNE Diretta 21 giugno 2010 LE PECULIARITÀ DEI PROCESSI DI QUOTAZIONE le valutazione per la Borsa valutazione con metodi finanziari....principalmente

LA VALUTAZIONE NEI PROCESSI DI QUOTAZIONE IN BORSA Rag. Francesco M. RENNE Diretta 21 giugno 2010 LE PECULIARITÀ DEI PROCESSI DI QUOTAZIONE le valutazione per la Borsa valutazione con metodi finanziari....principalmente

Le leve del valore economico e modelli di stima

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

Indici. Conto annuale Banca Coop SA secondo il principio del true and fair view. Evoluzione del corso dell azione al portatore Banca Coop SA 2014

Indici Conto annuale Banca Coop SA secondo il principio del true and fair view Struttura del capitale 2014 2013 2012 Numero di azioni 16 875 000 16 875 000 16 875 000 Valore nominale per azione in CHF

Indici Conto annuale Banca Coop SA secondo il principio del true and fair view Struttura del capitale 2014 2013 2012 Numero di azioni 16 875 000 16 875 000 16 875 000 Valore nominale per azione in CHF

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA. Corso di pianificazione finanziaria A.a. 2003/2004. La stima del costo del capitale proprio

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 Parma, 21 ottobre 2003 La stima del costo del capitale proprio Il Weighted average cost of capital (Wacc) WACC

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 Parma, 21 ottobre 2003 La stima del costo del capitale proprio Il Weighted average cost of capital (Wacc) WACC

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CAPM 1 Le curve di

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CAPM 1 Le curve di

La valutazione delle aziende. 2 parte

La valutazione delle aziende 2 parte 36 APPROCCIO BASATO SUI FLUSSI DI RISULTATO (di regola, sull orizzonte della stima analitica) 37 (aumento) 38 DETERMINAZIONE DEL FCFO MOL 15.114 +/- variazione del

La valutazione delle aziende 2 parte 36 APPROCCIO BASATO SUI FLUSSI DI RISULTATO (di regola, sull orizzonte della stima analitica) 37 (aumento) 38 DETERMINAZIONE DEL FCFO MOL 15.114 +/- variazione del

Teoria del Valore economico a.a. 2008/2009 Università degli Studi di Verona. Esercitazione METODO FINANZIARIO

Esercitazione METODO FINANZIARIO Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa all 1/1/08 operante nel settore delle vernici industriali

Esercitazione METODO FINANZIARIO Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa all 1/1/08 operante nel settore delle vernici industriali

ALM e rischio di interesse: Il repricing gap. Prof. Ugo Pomante Università di Roma Tor Vergata

ALM e rischio di interesse: Il repricing gap Prof. Ugo Pomante Università di Roma Tor Vergata Agenda Il rischio di interesse Il modello del repricing gap Gap marginali e cumulati Maturity adusted gap Gap

ALM e rischio di interesse: Il repricing gap Prof. Ugo Pomante Università di Roma Tor Vergata Agenda Il rischio di interesse Il modello del repricing gap Gap marginali e cumulati Maturity adusted gap Gap

RACCOLTA BANCARIA RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO 04/05/2017. Capitale proprio

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste RACCOLTA BANCARIA Risorse finanziarie Capitale proprio Strumenti

RACCOLTA, RISPARMIO GESTITO E SERVIZI DI INVESTIMENTO A.A. 2016/2017 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste RACCOLTA BANCARIA Risorse finanziarie Capitale proprio Strumenti

Le soluzioni di Arca Portafogli in strumenti Finanziari PIR

Le soluzioni di Arca Portafogli in strumenti Finanziari PIR Apprezzamento INVESTIMENTO Politica di investimento La soluzione proposta nasce per investire in ottica di lungo periodo (almeno 610 anni) in

Le soluzioni di Arca Portafogli in strumenti Finanziari PIR Apprezzamento INVESTIMENTO Politica di investimento La soluzione proposta nasce per investire in ottica di lungo periodo (almeno 610 anni) in

ALLEGATO B2 ALLA DELIBERA N. 465/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 465/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1. La metodologia di calcolo del costo medio ponderato del capitale (WACC, Weighted

ALLEGATO B2 ALLA DELIBERA N. 465/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1. La metodologia di calcolo del costo medio ponderato del capitale (WACC, Weighted

Report gestionale al 31 dicembre 2018

Report gestionale al 31 dicembre 2018 1 Mercati finanziari al 31 dicembre 2018 Asset Class Area Index Value as of Principali eventi del mese 31-dic-18 Da inizio anno 1 month Cash Euro Area Euribor 3 mesi

Report gestionale al 31 dicembre 2018 1 Mercati finanziari al 31 dicembre 2018 Asset Class Area Index Value as of Principali eventi del mese 31-dic-18 Da inizio anno 1 month Cash Euro Area Euribor 3 mesi

1. ASSETTI PROPRIETARI 2. FUSIONI E ACQUISIZIONI 3. FUSIONI 4. CASO BPU-BL

1. ASSETTI PROPRIETARI 2. FUSIONI E ACQUISIZIONI 3. FUSIONI 4. CASO BPU-BL 1. ASSETTI PROPRIETARI 1. ASSETTI PROPRIETARI 1. ASSETTI PROPRIETARI 1. ASSETTI PROPRIETARI 1. ASSETTI PROPRIETARI 1. ASSETTI

1. ASSETTI PROPRIETARI 2. FUSIONI E ACQUISIZIONI 3. FUSIONI 4. CASO BPU-BL 1. ASSETTI PROPRIETARI 1. ASSETTI PROPRIETARI 1. ASSETTI PROPRIETARI 1. ASSETTI PROPRIETARI 1. ASSETTI PROPRIETARI 1. ASSETTI

Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze Centro Studi

Cessione, conferimento e scissione dello Studio Professionale: valutazione, aspetti fiscali e contabili Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Cessione, conferimento e scissione dello Studio Professionale: valutazione, aspetti fiscali e contabili Commissione di Studio della Fondazione dei Dottori Commercialisti e degli Esperti Contabili di Firenze

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti -

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti - Responsabile Investimenti Azionari Moderatore: Marco Parmiggiani

Asset class: Fondi Cedola & Reddito Multivalore Speaker: Giovanni Radicella - Responsabile Investimenti Obbligazionari Riccardo Ceretti - Responsabile Investimenti Azionari Moderatore: Marco Parmiggiani

02 Test (Decima giornata)

") 02 Test (Decima giornata) 1) Un portafoglio obbligazionario ha una duration modificata pari a 6 anni. Se i tassi di mercato salgono circa dello 0,20%, quale sarà approssimativamente la variazione subita

02 Test (Decima giornata) 1) Un portafoglio obbligazionario ha una duration modificata pari a 6 anni. Se i tassi di mercato salgono circa dello 0,20%, quale sarà approssimativamente la variazione subita

risposta errata -0,33 punti; risposta omessa 0 punti; numero minimo di risposte corrette = 12.

02 Test 12 giornata Memorandum: Domande di knowledge = Domande di analisys = risposta corretta 1 punto; risposta errata -0,33 punti; risposta omessa 0 punti; numero minimo di risposte corrette = 12. risposta

02 Test 12 giornata Memorandum: Domande di knowledge = Domande di analisys = risposta corretta 1 punto; risposta errata -0,33 punti; risposta omessa 0 punti; numero minimo di risposte corrette = 12. risposta

Capitolo 9. Rischio e capital budgeting. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 9 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Rischio e capital budgeting Copyright 2003 - The McGraw-Hill Companies, srl 9-2 Argomenti trattati

Principi di finanza aziendale Capitolo 9 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Rischio e capital budgeting Copyright 2003 - The McGraw-Hill Companies, srl 9-2 Argomenti trattati

SCIENZA DELLE FINANZE

SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ludovico Carrino Attività finanziarie: impiego del

SCIENZA DELLE FINANZE TASSAZIONE ATTIVITÀ FINANZIARIE (cap. 6 Bosi-Guerra, cap. 4 Artoni) Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ludovico Carrino Attività finanziarie: impiego del

Indice della lezione. L analisi finanziaria: UNIVERSITA DI PARMA FACOLTA DI ECONOMIA. Corso di pianificazione finanziaria A.a.

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2004/2005 Parma, 12 ottobre 2004 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2004/2005 Parma, 12 ottobre 2004 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

Indice. Indice. Prefazione. Capitolo Primo. Le operazioni finanziarie: investimento, finanziamento e rischio. Capitolo Secondo

Indice V Indice Prefazione XI Capitolo Primo Le operazioni finanziarie: investimento, finanziamento e rischio 1. Le operazioni finanziarie 1 1.1. Il profilo tecnico-giuridico 2 1.2. Il profilo economico-tecnico

Indice V Indice Prefazione XI Capitolo Primo Le operazioni finanziarie: investimento, finanziamento e rischio 1. Le operazioni finanziarie 1 1.1. Il profilo tecnico-giuridico 2 1.2. Il profilo economico-tecnico

TEMA 1: Analisi e Pianificazione Finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

TEMA 1: Analisi e Pianificazione Finanziaria Redditività e Rendiconto Finanziario (Brealey, Meyers, Allen, Sandri: cap. 2) Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

Disposizioni in materia di calcolo del tasso di remunerazione del capitale impiegato

ALLEGATO C ALLA DELIBERA N. 30/05/CONS Disposizioni in materia di calcolo del tasso di remunerazione del capitale impiegato 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L

ALLEGATO C ALLA DELIBERA N. 30/05/CONS Disposizioni in materia di calcolo del tasso di remunerazione del capitale impiegato 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L

La diversificazione dei portafogli nel nuovo scenario

La diversificazione dei portafogli nel nuovo scenario Lea Zicchino Specialist Prometeia spa Correlazioni e diversificazione di portafoglio indici total return (31/7/07=100) andamento del portafoglio (31/7/07-31/5/10

La diversificazione dei portafogli nel nuovo scenario Lea Zicchino Specialist Prometeia spa Correlazioni e diversificazione di portafoglio indici total return (31/7/07=100) andamento del portafoglio (31/7/07-31/5/10

CDE Consulting di Carmen Debora Esposito Traduzione del Banchese

CDE Consulting di Carmen Debora Esposito Traduzione del Banchese www.cdeconsulting.it Traduzione del Banchese Alla Pari: un titolo viene definito quotato alla pari quando il prezzo di mercato è equivalente

CDE Consulting di Carmen Debora Esposito Traduzione del Banchese www.cdeconsulting.it Traduzione del Banchese Alla Pari: un titolo viene definito quotato alla pari quando il prezzo di mercato è equivalente

La stima del costo del capitale

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2005/2006 Parma, 5 ottobre 2005 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2005/2006 Parma, 5 ottobre 2005 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

Stima del costo delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Stima del costo delle altre forme di finanziamento Capitolo 12 Indice degli argomenti 1. Rischio operativo e finanziario e costo del capitale

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Stima del costo delle altre forme di finanziamento Capitolo 12 Indice degli argomenti 1. Rischio operativo e finanziario e costo del capitale

Capitolo 12. La stima del costo del capitale. V. Cerasi (modifica Pearson) 12-1

12-1") Capitolo 12 La stima del costo del capitale 12-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Capitolo 12 La stima del costo del capitale 12-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Indice della lezione

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking and Finance a.a. 2012-2013 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking and Finance a.a. 2012-2013 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del

La gestione dei propri risparmi - I mercati azionari. Imola, 12 aprile 2016 Luciano Messori

La gestione dei propri risparmi - I mercati azionari Imola, 12 aprile 2016 Luciano Messori Fondo interbancario di tutela dei depositi Art 96-bis del Testo Unico Bancario: «Sono ammessi al rimborso i crediti

La gestione dei propri risparmi - I mercati azionari Imola, 12 aprile 2016 Luciano Messori Fondo interbancario di tutela dei depositi Art 96-bis del Testo Unico Bancario: «Sono ammessi al rimborso i crediti

L ANALISI DELLO SVILUPPO SOSTENIBILE. L obiettivo di sviluppo dell impresa è condizionato da: Crescita dell impresa e fabbisogno finanziario

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani ) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

CORSO DI FINANZA AZIENDALE L ANALISI DELLO SVILUPPO SOSTENIBILE Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani ) McGraw-Hill 2001 Cap. 7 1 L obiettivo di sviluppo dell impresa è condizionato

Valutazione d Azienda LEZIONE 15 RIEPILOGO

Valutazione d Azienda 1 LEZIONE 15 RIEPILOGO Aspetti introduttivi la valutazione in generale 2 Il processo di valutazione è finalizzato ad esprimere un giudizio sul valore di un attività (azienda, partecipazione,

Valutazione d Azienda 1 LEZIONE 15 RIEPILOGO Aspetti introduttivi la valutazione in generale 2 Il processo di valutazione è finalizzato ad esprimere un giudizio sul valore di un attività (azienda, partecipazione,

PRIMA PARTE: Domande con risposta multipla

PRIMA PARTE: Domande con risposta multipla (64 punti) Di seguito troverete 16 domande con risposta multipla. Segnate con una crocetta la risposta che ritenete corretta tra le risposte possibili. Una sola

PRIMA PARTE: Domande con risposta multipla (64 punti) Di seguito troverete 16 domande con risposta multipla. Segnate con una crocetta la risposta che ritenete corretta tra le risposte possibili. Una sola

01 Test (Decima giornata)

") 01 Test (Decima giornata) 1) Un fondo comune di investimento immobiliare: a) Non può assumere prestiti b) Può assumere prestiti ma solo per rimborsare le quote c) Non può investire in società immobiliari

01 Test (Decima giornata) 1) Un fondo comune di investimento immobiliare: a) Non può assumere prestiti b) Può assumere prestiti ma solo per rimborsare le quote c) Non può investire in società immobiliari

Hedge Funds Strategies: un investimento alternativo o una alternativa di investimento?

Hedge Funds Strategies: un investimento alternativo o una alternativa di investimento? Salvatore Cordaro, CFA Alpha Strategies - Head of Institutional Mandates Credit Suisse Santander 2008 Contents Il

Hedge Funds Strategies: un investimento alternativo o una alternativa di investimento? Salvatore Cordaro, CFA Alpha Strategies - Head of Institutional Mandates Credit Suisse Santander 2008 Contents Il

Asset class: Equity Italia Speaker: Settimio Stigliano - Responsabile Azionario Italia Moderatore: Massimiliano Lattanzi Responsabile Pianificazione

Asset class: Equity Italia Speaker: Settimio Stigliano - Responsabile Azionario Italia Moderatore: Massimiliano Lattanzi Responsabile Pianificazione Commerciale e Sviluppo Rete Arca Fund Manager Webinar

Asset class: Equity Italia Speaker: Settimio Stigliano - Responsabile Azionario Italia Moderatore: Massimiliano Lattanzi Responsabile Pianificazione Commerciale e Sviluppo Rete Arca Fund Manager Webinar

Il mercato italiano degli Oicr aperti non armonizzati nel 2007

Il mercato italiano degli Oicr aperti non armonizzati nel 2007 Michela Frigo Responsabile Ufficio Studi, MondoHedge Milano, 13 novembre 2007 Oicr aperti non armonizzati: le caratteristiche normative Categoria

Il mercato italiano degli Oicr aperti non armonizzati nel 2007 Michela Frigo Responsabile Ufficio Studi, MondoHedge Milano, 13 novembre 2007 Oicr aperti non armonizzati: le caratteristiche normative Categoria

GUIDA AI PORTAFOGLI MODELLO

GUIDA AI PORTAFOGLI MODELLO Maggio 2016 PORTAFOGLI MODELLO E la soluzione guidata che riporta Portafogli Modello diversificati, ovvero ripartiti su diverse macro asset class (azionario, obbligazionario

GUIDA AI PORTAFOGLI MODELLO Maggio 2016 PORTAFOGLI MODELLO E la soluzione guidata che riporta Portafogli Modello diversificati, ovvero ripartiti su diverse macro asset class (azionario, obbligazionario

Grant, L'analisi strategica per le decisioni aziendali, Il Mulino, 2011 Capitolo II. Obiettivi, valori e risultati OBIETTIVI, VALORI E RISULTATI

OBIETTIVI, VALORI E RISULTATI 1 Strategia e creazione di valore L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si crea attraverso: produzione scambio Valore

OBIETTIVI, VALORI E RISULTATI 1 Strategia e creazione di valore L obiettivo primario dell impresa è la massimizzazione del profitto nel lungo termine. Il valore si crea attraverso: produzione scambio Valore

Advantage Presentazione SICAV. 02 Dicembre 2015

Advantage Presentazione SICAV 02 Dicembre 2015 Advantage SICAV Advantage è una Società d Investimento a Capitale Variabile Multicomparto, costituita in Lussemburgo. Normativa Sponsor Gestore per gli investimenti

Advantage Presentazione SICAV 02 Dicembre 2015 Advantage SICAV Advantage è una Società d Investimento a Capitale Variabile Multicomparto, costituita in Lussemburgo. Normativa Sponsor Gestore per gli investimenti

La gestione del rischio nel regno delle banche centrali

spazio rendimento-rischio: una rivisitazione modernista barcellona 11-14 giugno 2015 La gestione del rischio nel regno delle banche centrali Paolo Moia Responsabile Area Asset Management La gestione del

spazio rendimento-rischio: una rivisitazione modernista barcellona 11-14 giugno 2015 La gestione del rischio nel regno delle banche centrali Paolo Moia Responsabile Area Asset Management La gestione del

Lezione Le misure del rendimento e del rischio dei titoli azionari

Lezione Le misure del rendimento e del rischio dei titoli azionari Obiettivi Analizzare i modelli di misurazione rendimento e del rischio dei titoli azionari Il rendimento ed il rischio dei titoli azionari

Lezione Le misure del rendimento e del rischio dei titoli azionari Obiettivi Analizzare i modelli di misurazione rendimento e del rischio dei titoli azionari Il rendimento ed il rischio dei titoli azionari

TESORERIA TESORERIA SITUAZIONE PROSPETTICA INFORMAZIONI AGGIUNTIVE. Controllo degli investimenti. Rotazione CASH FLOW PREVISIONALE GESTIONE CORRENTE

TESORERIA TESORERIA SITUAZIONE PROSPETTICA INFORMAZIONI AGGIUNTIVE Controllo degli investimenti tazione MARGINI DI SITUAZIONE FINANZIARIA CASH FLOW PREVISIONALE GESTIONE CORRENTE Controllo del ciclo monetario

TESORERIA TESORERIA SITUAZIONE PROSPETTICA INFORMAZIONI AGGIUNTIVE Controllo degli investimenti tazione MARGINI DI SITUAZIONE FINANZIARIA CASH FLOW PREVISIONALE GESTIONE CORRENTE Controllo del ciclo monetario

WARRANT: come raccogliere ulteriori fondi dopo un IPO

WARRANT: come raccogliere ulteriori fondi dopo un Il Warrant è uno strumento derivato che è tornato ad essere ampiamente utilizzato negli ultimi anni, principalmente accoppiato all emissione di nell ambito

WARRANT: come raccogliere ulteriori fondi dopo un Il Warrant è uno strumento derivato che è tornato ad essere ampiamente utilizzato negli ultimi anni, principalmente accoppiato all emissione di nell ambito

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSIT DEGLI STUDI DI PRM FCOLT DI ECONOMI Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CPM 1 Le curve di indifferenza

UNIVERSIT DEGLI STUDI DI PRM FCOLT DI ECONOMI Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CPM 1 Le curve di indifferenza

Teoria della Finanza Aziendale La v a v lutazione dei titoli titoli rischiosi : le azioni 4

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

Lezione Gli strumenti di debito, i Titoli di Stato

Lezione Gli strumenti di debito, i Titoli di Stato Obiettivi Classificare i titoli di debito e analizzare le loro caratteristiche Strumenti di debito Il titoli di debito sono strumenti rappresentativi

Lezione Gli strumenti di debito, i Titoli di Stato Obiettivi Classificare i titoli di debito e analizzare le loro caratteristiche Strumenti di debito Il titoli di debito sono strumenti rappresentativi

Asset class: Equity Italia Speaker: Settimio Stigliano - Responsabile Azionario Italia Moderatore: Marco Parmiggiani Responsabile Pianificazione

Asset class: Equity Italia Speaker: Settimio Stigliano - Responsabile Azionario Italia Moderatore: Marco Parmiggiani Responsabile Pianificazione Commerciale e Sviluppo Rete PERFORMANCE INDICI PERFORMANCE

Asset class: Equity Italia Speaker: Settimio Stigliano - Responsabile Azionario Italia Moderatore: Marco Parmiggiani Responsabile Pianificazione Commerciale e Sviluppo Rete PERFORMANCE INDICI PERFORMANCE

Pagella Redditività : Solidità : Crescita : Rischio : Rating :

Analisi Mediolanum Introduzione Nonostante quoti a sconto rispetto ai principali comparables Mediolanum sembra in linea con il fair value, il titolo è più che triplicato negli ultimi tre anni e sconta

Analisi Mediolanum Introduzione Nonostante quoti a sconto rispetto ai principali comparables Mediolanum sembra in linea con il fair value, il titolo è più che triplicato negli ultimi tre anni e sconta

Rischio e rendimento. dott. Matteo Rossi

Rischio e rendimento dott. Matteo Rossi Argomenti trattati Teoria di portafoglio di Markowitz Relazione rischio-rendimento Validità e ruolo del CAPM Alternative al Capital Asset Pricing Model Teoria di

Rischio e rendimento dott. Matteo Rossi Argomenti trattati Teoria di portafoglio di Markowitz Relazione rischio-rendimento Validità e ruolo del CAPM Alternative al Capital Asset Pricing Model Teoria di

Università Aperta - Imola. Saperne di più sui mercati azionari Luciano Messori 4 aprile 2017

Università Aperta - Imola Saperne di più sui mercati azionari Luciano Messori Le azioni Un azione è l unità minima di partecipazione di un socio al capitale di una società; Le azioni sono un investimento

Università Aperta - Imola Saperne di più sui mercati azionari Luciano Messori Le azioni Un azione è l unità minima di partecipazione di un socio al capitale di una società; Le azioni sono un investimento

La possibile reazione ad uno scenario tassi prossimi a zero in termini di evoluzione del Wealth Management e Wealth Planning

La possibile reazione ad uno scenario tassi prossimi a zero in termini di evoluzione del Wealth Management e Wealth Planning Relatore: Lucia Silvestrini EFPA EFPA Italia Italia Meeting Meeting 2016 2016

La possibile reazione ad uno scenario tassi prossimi a zero in termini di evoluzione del Wealth Management e Wealth Planning Relatore: Lucia Silvestrini EFPA EFPA Italia Italia Meeting Meeting 2016 2016

QQQQQ Azionari Internazionali Large Cap Value LU ,53 USD 24,33

Generale Nordea1 Global Value Fund E EUR Nordea1 Global Stable Equity Fund Unhedged E EUR Goldman Sachs Global CORE Equity Portfolio IO Close Acc Rating Morningstar Categoria Morningstar Data di Partenza

Generale Nordea1 Global Value Fund E EUR Nordea1 Global Stable Equity Fund Unhedged E EUR Goldman Sachs Global CORE Equity Portfolio IO Close Acc Rating Morningstar Categoria Morningstar Data di Partenza

Finanza aziendale. Finanza ordinaria

Prefazione XI 1. Obiettivi aziendali e compiti della finanza 1 1.1. Creazione di valore come idea-guida 1 1.2. L impresa come un insieme di contratti 4 1.3. La funzione finanziaria nei principali sistemi

Prefazione XI 1. Obiettivi aziendali e compiti della finanza 1 1.1. Creazione di valore come idea-guida 1 1.2. L impresa come un insieme di contratti 4 1.3. La funzione finanziaria nei principali sistemi