Capitolo 12. La stima del costo del capitale. V. Cerasi (modifica Pearson) 12-1

|

|

|

- Eva Casagrande

- 5 anni fa

- Visualizzazioni

Transcript

1 Capitolo 12 La stima del costo del capitale 12-1

2 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni e azioni C6. Obbligazioni C9. Azioni Valutazione dei progetti C7. Decisioni di investimento C2. Analisi di bilancio (introd.) C8. Capital budgeting III. RISCHIO & COSTO DEL CAPITALE Effetto del rischio C10. Prezzo del rischio C12. Stima del costo del capitale Effetto del finanziamento C14. Struttura del capitale Extra: Informazione e Incentivi IV. PER CHIUDERE L16. Un esempio di business plan

3 12.1 Il costo del capitale proprio Il Capital Asset Pricing Model (CAPM) è un pratico metodo di stima. Il costo del capitale di un opportunità di investimento è uguale al rendimento atteso di investimenti disponibili con lo stesso beta. La stima è fornita dall equazione: r = r+ b ( E [ R ]-r) i f i Mkt f premio per il rischio del titolo i 12-3

4 Esempio 12.1 del libro 12-4

5 12-5

6 Esempio alternativo 12.1 Supponete di stimare che l azione Wal-Mart abbia una volatilità del 16,1% e un beta di 0,20. Per Johnson &Johnson avete stimato una volatilità del 13,7% e un beta di 0,54. Qual è l azione che ha il rischio totale maggiore? Se il tasso di interesse privo di rischio è il 4% e stimate che il rendimento atteso del mercato sia il 12%, calcolate il costo del capitale proprio di Wal- Mart e Johnson & Johnson. Quale delle due società ha un costo del capitale proprio più alto? 12-6

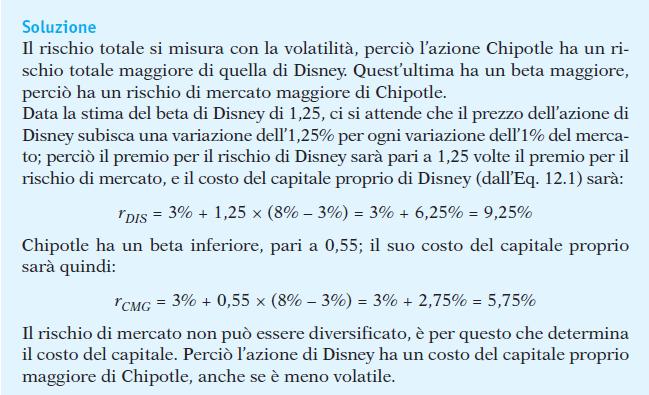

7 Soluzione Il rischio totale si misura con la volatilità, perciò l azione Wal-Mart ha un rischio totale maggiore di quella di Johnson & Johnson. Il rischio sistematico si misura con il beta. Johnson & Johnson ha un beta più elevato, perciò ha un rischio maggiore di Wal-Mart. Data la stima di 0,54 per il beta di Johnson & Johnson, ci aspettiamo che il prezzo dell azione Johnson & Johnson vari dello 0,54% per ogni variazione dell 1% del mercato. Perciò il premio per il rischio di Johnson & Johnson sarà pari a 0,54 volte il premio per il rischio di mercato, e il costo del capitale proprio di Johnson & Johnson (dall Eq. 12.1) sarà: r J&J = 4% + 0,54 (12% 4%) = 4% + 4,32% = 8,32% 12-7

8 Wal-Mart ha un beta inferiore, pari a 0,20. Il costo del capitale proprio di Wal-Mart è r WMT = 4% + 0,20 (12% 4%) = 4% + 1,6% = 5,6% Il rischio di mercato non può essere diversificato, è per questo che determina il costo del capitale. Perciò l azione di Johnson & Johnson ha un costo del capitale proprio maggiore di Wal- Mart, anche se è meno volatile. 12-8

9 12.2 Il portafoglio di mercato Portafoglio di mercato value-weighted è un portafoglio composto da titoli in uguale numero ma il cui peso è dato dalla capitalizzazione di mercato (il valore totale di mercato delle azioni in circolazione di un impresa MV), cioè il peso del titolo è: x i valore di mercato di i = valore totale di mercato di tutti i titoli nel portafoglio MVi = å MV j j 12-9

10 Esempi: S&P 500 Indici di mercato Portafoglio value-weighted dei 500 maggiori titoli azionari statunitensi Wilshire 5000 Portafoglio value-weighted di tutti i titoli USA presenti nei listini delle principali borse valori Dow Jones Industrial Average (DJIA) Portafoglio price weighted di 30 azioni di grandi società 12-10

11 Investire in un indice di mercato Index fund fondi che investono nello S&P 500, nel Wilshire 5000 o in altri indici. Exchange-traded fund (ETF) titoli che si scambiano direttamente in borsa ma rappresentano quote di portafogli di azioni. Esempio: gli SPDR (Standard and Poor s Depository Receipts) rappresentano investimenti nello S&P 500 La maggior parte dei professionisti usa lo S&P 500 come proxy di mercato, anche se non è realmente il portafoglio di mercato

12 Il premio per il rischio di mercato Determinazione del tasso privo di rischio Rendimento dei titoli del Tesoro USA Indagini survey indicano che la maggior parte dei professionisti usa titoli del Tesoro da 10 a 30 anni Andamento storico del premio per il rischio Si stima il premio per il rischio (E [R Mkt ] r f ) utilizzando la media storica del rendimento in eccesso del mercato rispetto al tasso di interesse privo di rischio 12-12

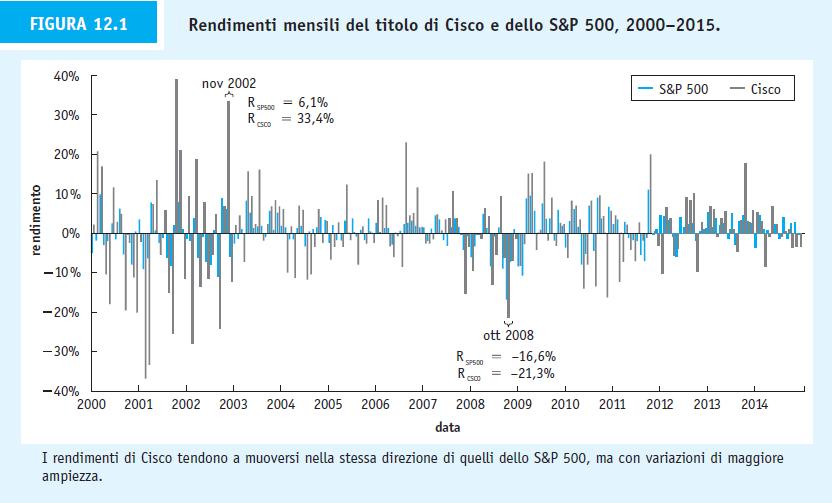

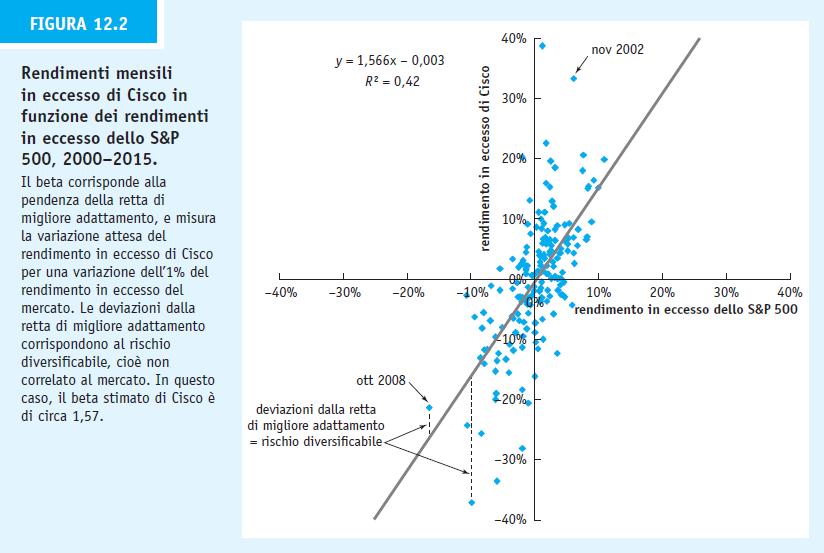

13 12.3 Stima del beta Stima del beta a partire dai rendimenti storici Ricordiamo che il beta è la variazione percentuale attesa del rendimento in eccesso del titolo per una variazione percentuale dell 1% del rendimento in eccesso del portafoglio di mercato. Consideriamo l azione Cisco Systems e come varia con il portafoglio di mercato

14 12-14

15 12-15

16 Come evidenzia il grafico a dispersione della diapositiva precedente, Cisco tende a salire quando il mercato sale e vice versa. Si vede che una variazione del 10% del rendimento del mercato corrisponde a una variazione di circa il 16% del rendimento di Cisco. Quindi il rendimento di Cisco varia con un rapporto di circa 1,6 a uno rispetto al mercato complessivo, perciò il beta di Cisco è circa 1,

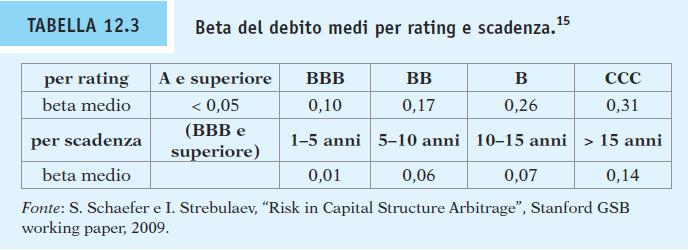

17 Avendo i dati di r f, R i e R Mkt, i pacchetti statistici di regressione lineare possono stimare beta. Una regressione calcolata per Cisco utilizzando i rendimenti mensili per il periodo indica che il beta stimato è 1,60. La stima dell alfa di Cisco dalla regressione è -0,22%. ( R - r ) = a + b ( R - r ) + e i f i i Mkt f i 12-17

18 Aspetti pratici nella stima del beta Dati anomali Le stime del beta che si ottengono dalla regressione lineare possono essere molto sensibili ai dati anomali (outliers), rendimenti di dimensioni eccezionalmente ampie

19 Figura 12A.2 Stima del beta di Genentech con e senza dati anomali, utilizzando rendimenti mensili del periodo

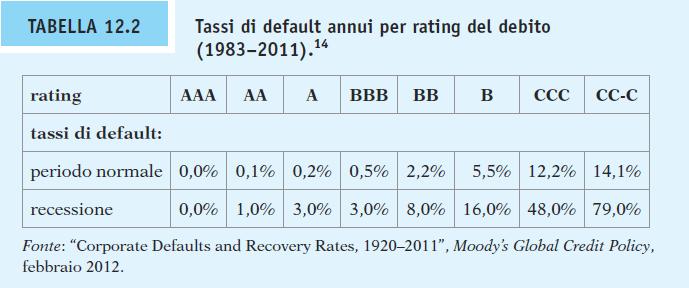

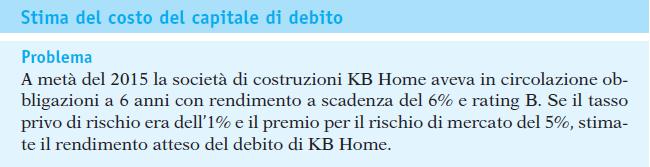

20 12.4 Il costo del capitale di debito Rendimento del debito Il rendimento a scadenza è il TIR che un investitore ottiene detenendo il titolo fino alla scadenza e ricevendo i pagamenti promessi. Se il rischio di default è basso, il rendimento a scadenza è una stima ragionevole del tasso di rendimento atteso dagli investitori. Se il rischio di default è significativo, il rendimento a scadenza sovrastima il rendimento atteso dagli investitori

21 Considerate un obbligazione a un anno con rendimento a scadenza y. Per ogni $1 investito nell obbligazione oggi, il titolo promette di rimborsare $(1+y) tra un anno. Supponete che la probabilità di default sia p, e che in caso di default i detentori del titolo riceveranno soltanto $(1+y L), dove L è la perdita attesa per $1 di debito in caso di default. Allora il rendimento atteso dell obbligazione è: r d = (1 p)y + p(y L) = y pl = rendimento a scadenza prob(default) tasso di perdita atteso La rilevanza dell aggiustamento dipende dalla rischiosità dell obbligazione

22 12-22

23 Il tasso di perdita medio del debito non garantito è il 60%. Secondo la Tabella 12.2, nei periodi normali il tasso di default annuo per obbligazioni con rating B è del 5,5%. Quindi il rendimento atteso di obbligazioni con rating B per i detentori del debito è, in periodi normali, del 0,055 0,60=3,3% inferiore al rendimento promesso del titolo

24 Beta del debito In alternativa, si può stimare il costo del capitale di debito utilizzando il CAPM. I beta del debito sono difficili da stimare perché le obbligazioni societarie sono scambiate con frequenza ridotta. Un approssimazione è quella di utilizzare le stime dei beta degli indici obbligazionari per categoria di rating

25 12-25

26 12-26

27 Esempio alternativo 12.3 All inizio del 2013, il rivenditore di ricambi per auto Autozone aveva in circolazione obbligazioni a 10 anni con rendimento a scadenza del 3% e rating BBB. Se il corrispondente tasso privo di rischio era del 1,5%, e il premio per il rischio del mercato dell 8%, stimate il rendimento atteso del debito di Autozone

28 Soluzione Usando le stime della Tabella 12.2 e un tasso di perdita atteso del 60%, dall Eq abbiamo: r d = 3% 0,5%(0,60) = 2,7% In alternativa possiamo stimare il rendimento atteso dell obbligazione usando il CAPM e un beta stimato di 0,10 dalla Tabella In quel caso, r d = 1,5% + 0,10(8%) = 2,3% Entrambe le stime sono approssimazioni non troppo accurate e suggeriscono che il rendimento atteso del debito di Autozone è inferiore al rendimento a scadenza del 3%

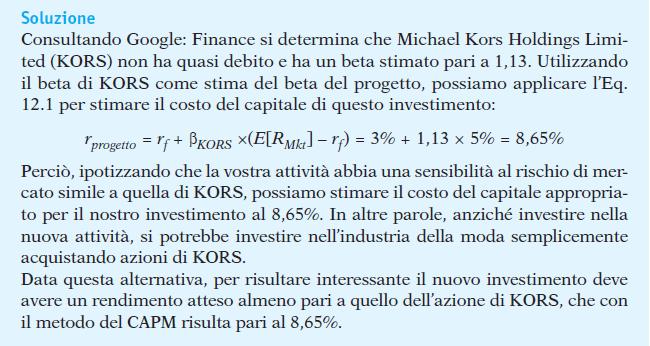

29 12.5 Costo del capitale di un progetto Imprese comparabili all-equity Trovare un impresa all-equity in una singola linea di attività comparabile con il progetto. Utilizzare come stime il beta e il costo del capitale proprio dell impresa comparabile Imprese comparabili indebitate 12-29

30 Come utilizzare un impresa indebitata come comparabile per il rischio di un progetto 12-30

31 Esempio 12.4 del libro 12-31

32 12-32

E D r= r+ r E+D E+D U E D E D β = β + β")

33 Costo del capitale delle attività (unlevered) Rendimento atteso richiesto dagli investitori per detenere le attività sottostanti dell impresa. Media ponderata del costo del capitale proprio e del costo del capitale di debito dell impresa Beta attività (unlevered) E D r= r+ r E+D E+D U E D E D β = β + β E+D E+D U E D 12-33

34 Esempio 12.5 del libro 12-34

35 12-35

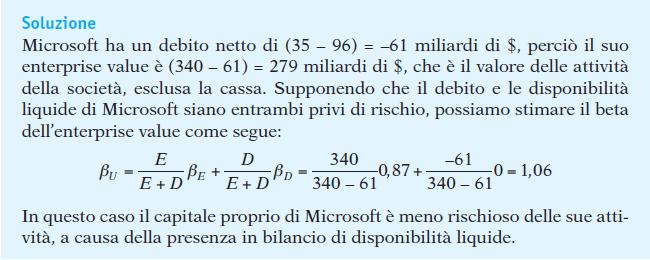

36 Rischio dell entreprisevalue Alcune imprese mantengono saldi di cassa elevati La cassa (=C) è un attività priva di rischio che riduce il rischio medio delle attività dell impresa Poiché si è interessati al rischio dell enterprise value (V=E+D-C), l indebitamento dovrebbe essere misurato in termini di debito netto (= D-C = V-E)! " = $ %! & + % $ %! )*& + " = $ % + & + % $ % + )*& 12-36

37 Esempio 12.6 del libro 12-37

38 12-38

39 Beta attività di settore Possiamo combinare le stime dei beta attività per più imprese dello stesso settore In questo modo ridurremo l errore di stima del beta del progetto

40 Figura 12.4 Beta attività di settore (2012). Fonte: calcoli degli autori sulla base di dati tratti da Capital IQ

41 12.6 Rischio del progetto e suo finanziamento Differenze nel rischio del progetto I beta attività delle imprese riflettono il rischio di mercato del progetto medio. I singoli progetti possono essere più o meno sensibili al rischio di mercato

42 Per esempio, 3M ha una divisione per i prodotti per la salute e una divisione per gli schermi e la grafica per computer Il beta attività di 3M rappresenta una media dei rischi di queste e altre divisioni di 3M Nelle imprese con più divisioni i direttori finanziari dovrebbero valutare i progetti in base ai beta attività di imprese che operano in linee di attività similari 12-42

43 Costo medio ponderato del capitale (WACC) Come cambia il costo del capitale del progetto se l impresa ricorre all indebitamento per finanziarlo? Mercati dei capitali perfetti In mercati dei capitali perfetti, la scelta di ricorrere al finanziamento non influisce sul costo del capitale o sul VAN del progetto Le imposte una grande imperfezione Quando i pagamenti degli interessi sul debito sono deducibili dalle imposte, il costo netto per l impresa è dato da: tasso di interesse effettivo al netto delle imposte = r(1 t C ) 12-43

44 Costo medio ponderato del capitale (WACC) E E r = r + r ( 1- τ ) wacc E D C E+D E+D Da cui: D r =r - τ r E+D wacc U C D 12-44

45 Confrontiamo r wacc con r U Il costo del capitale unlevered (o WACC prima delle imposte) è: Il rendimento atteso che gli investitori otterranno detenendo le attività dell impresa In assenza di imposte, può essere utilizzato per valutare un progetto all-equity con lo stesso rischio dell impresa. In presenza di imposte, il WACC è inferiore al rendimento atteso delle attività dell impresa. In presenza di imposte, il WACC può essere utilizzato per valutare un progetto con lo stesso rischio e lo stesso finanziamento dell impresa

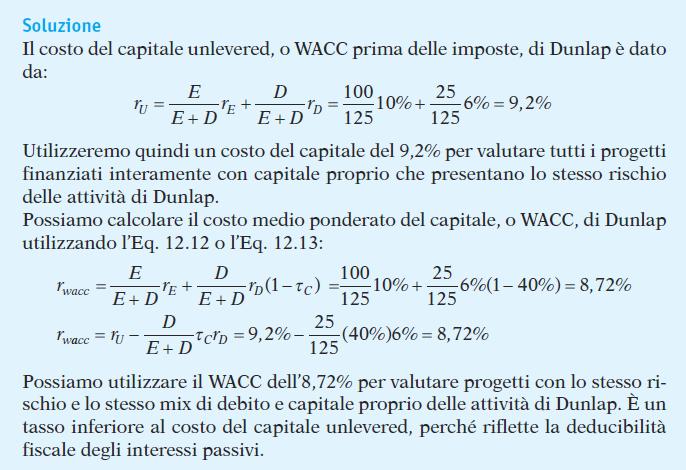

46 Esempio 12.9 del libro 12-46

47 12-47

Finanza Aziendale. Interazioni fra struttura finanziaria e valutazione degli investimenti. BMAS Capitolo 19

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Impairment test CGU (40%)

") Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Capitolo 18. Interazioni fra le decisioni d investimento e di finanziamento

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

ALLEGATO B.2 ALLA DELIBERA N. 692/07/CONS

ALLEGATO B.2 ALLA DELIBERA N. 692/07/CONS VALUTAZIONE AI SENSI DELLA DELIBERA N. 417/06/CONS ART. 40, COMMA 4, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI TERMINAZIONE DELLE CHIAMATE VOCALI IN POSTAZIONE

ALLEGATO B.2 ALLA DELIBERA N. 692/07/CONS VALUTAZIONE AI SENSI DELLA DELIBERA N. 417/06/CONS ART. 40, COMMA 4, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI TERMINAZIONE DELLE CHIAMATE VOCALI IN POSTAZIONE

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Risk Management

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Non mettere tutte le uova nello stesso paniere pag 2 di portafoglio

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Non mettere tutte le uova nello stesso paniere pag 2 di portafoglio

ESAME 13 Gennaio 2011

ESAME 13 Gennaio 2011 Esercizio 1. Si consideri un operazione finanziaria che ha valore x 0 = 120 in t 0 = 0 e restituisce x 1 = 135 all istante t. Supponendo che l operazione in esame sia soggetta ad

ESAME 13 Gennaio 2011 Esercizio 1. Si consideri un operazione finanziaria che ha valore x 0 = 120 in t 0 = 0 e restituisce x 1 = 135 all istante t. Supponendo che l operazione in esame sia soggetta ad

Analisi della redditività, effetto leva e creazione di valore

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi della redditività, effetto leva e creazione di valore Capitolo 10 Indice degli argomenti 1. Analisi della redditività 2. Effetto

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi della redditività, effetto leva e creazione di valore Capitolo 10 Indice degli argomenti 1. Analisi della redditività 2. Effetto

Test ingresso lauree magistrali_fin

Test ingresso lauree magistrali_fin 1. Determinare quale punto appartiene alla curva di equazione a. (4, 0) (2, 2) (1, 3) nessuna delle precedenti risposte è corretta 2. Il profitto economico: a. è dato

Test ingresso lauree magistrali_fin 1. Determinare quale punto appartiene alla curva di equazione a. (4, 0) (2, 2) (1, 3) nessuna delle precedenti risposte è corretta 2. Il profitto economico: a. è dato

Misura e Valutazione del A. Rischio

- 7 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza

- 7 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza

Offerta al pubblico di TRIPLO ASSIMOCO. Prodotto finanziario assicurativo di tipo Unit Linked REGOLAMENTO DEI FONDI INTERNI.

Offerta al pubblico di TRIPLO ASSIMOCO Prodotto finanziario assicurativo di tipo Unit Linked REGOLAMENTO DEI FONDI INTERNI Fondo Dinamico Pagina 1 di 6 REGOLAMENTO DEL FONDO INTERNO ASSICURATIVO FONDO

Offerta al pubblico di TRIPLO ASSIMOCO Prodotto finanziario assicurativo di tipo Unit Linked REGOLAMENTO DEI FONDI INTERNI Fondo Dinamico Pagina 1 di 6 REGOLAMENTO DEL FONDO INTERNO ASSICURATIVO FONDO

quando l obiettivo è la stabilità del rendimento: il caso delle compagnie di assicurazione

milano 16 aprile 2008 tra volatilità ed emotività: la bussola per investire in hedge fund quando l obiettivo è la stabilità del rendimento: il caso delle compagnie di assicurazione andrea nanni agenda

milano 16 aprile 2008 tra volatilità ed emotività: la bussola per investire in hedge fund quando l obiettivo è la stabilità del rendimento: il caso delle compagnie di assicurazione andrea nanni agenda

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento-investimento. investimento. Economia dei tributi_polin 1

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento-investimento investimento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento-investimento investimento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali

Pioneer Fondi Italia. Valido a decorrere dal 10 febbraio 2016

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 10 febbraio 2016 . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 10 febbraio 2016 . A)

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

differiticerti.notebook November 25, 2010 nov 6 17.29 nov 6 17.36 nov 6 18.55 Problemi con effetti differiti

Problemi con effetti differiti sono quelli per i quali tra il momento di sostentamento dei costi ed il momento di realizzo dei ricavi intercorre un certo lasso di tempo. Nei casi in cui il vantaggio è

Problemi con effetti differiti sono quelli per i quali tra il momento di sostentamento dei costi ed il momento di realizzo dei ricavi intercorre un certo lasso di tempo. Nei casi in cui il vantaggio è

I PRINCIPALI STRUMENTI DI INVESTIMENTO E FINANZIAMENTO. Classe 4^G ITC Pertini Varazze A.S. 2015/2016

I PRINCIPALI STRUMENTI DI INVESTIMENTO E FINANZIAMENTO Classe 4^G ITC Pertini Varazze A.S. 205/206 Tutti prima o poi, dovranno assumere scelte di investimento e/o di finanziamento. E quindi opportuno conoscere

I PRINCIPALI STRUMENTI DI INVESTIMENTO E FINANZIAMENTO Classe 4^G ITC Pertini Varazze A.S. 205/206 Tutti prima o poi, dovranno assumere scelte di investimento e/o di finanziamento. E quindi opportuno conoscere

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA 27 ottobre 2015 Gli attori della finanza Andrea Rotti UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Argomenti Attori

UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA 27 ottobre 2015 Gli attori della finanza Andrea Rotti UNIVERSITÀ DEGLI STUDI DI TORINO SCUOLA DI MANAGEMENT ED ECONOMIA Argomenti Attori

3.1.2 Note all analisi Economico Patrimoniale 1

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

10.3 Gli indicatori di redditività del capitale

L'analisi del bilancio 193 Un parere pienamente positivo è denominato parere senza riserva (unqualified opinion) o pulito (lean opinion). Quando invece la situazione riscontrata dalla società di certificazione

L'analisi del bilancio 193 Un parere pienamente positivo è denominato parere senza riserva (unqualified opinion) o pulito (lean opinion). Quando invece la situazione riscontrata dalla società di certificazione

COMUNICATO STAMPA APPROVATI DAL CDA DI PIRELLI RE SGR I RENDICONTI DI GESTIONE AL 31 DICEMBRE 2007 DEI 6 FONDI ORDINARI RISERVATI:

COMUNICATO STAMPA APPROVATI DAL CDA DI PIRELLI RE SGR I RENDICONTI DI GESTIONE AL 31 DICEMBRE 2007 DEI 6 FONDI ORDINARI RISERVATI: DELIBERATA PER TUTTI I FONDI LA DISTRIBUZIONE DI DIVIDENDI, CON UN DIVIDEND

COMUNICATO STAMPA APPROVATI DAL CDA DI PIRELLI RE SGR I RENDICONTI DI GESTIONE AL 31 DICEMBRE 2007 DEI 6 FONDI ORDINARI RISERVATI: DELIBERATA PER TUTTI I FONDI LA DISTRIBUZIONE DI DIVIDENDI, CON UN DIVIDEND

www.itinerariprevidenziali.it LE ATTIVITA 2015

www.itinerariprevidenziali.it LE ATTIVITA 2015 Il secondo RAPPORTO sul bilancio previdenziale in Italia IL PUNTO la rivista on line aperta ai vostri contributi Il nuovo Report sugli Investitori istituzionali

www.itinerariprevidenziali.it LE ATTIVITA 2015 Il secondo RAPPORTO sul bilancio previdenziale in Italia IL PUNTO la rivista on line aperta ai vostri contributi Il nuovo Report sugli Investitori istituzionali

Indice della lezione. Per fare scelte coerenti in termini di Finanza Aziendale. La finanza aziendale. La stima del costo del capitale

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria Il costo del capitale è un tasso di attualizzazione Quale tasso di attualizzazione? Il Wacc La stima del costo del

La valutazione d impresa in situazioni di mercati turbolenti

078708CFC1008_817a822.qxd 19-09-2008 9:41 Pagina 817 La valutazione d impresa in situazioni di mercati turbolenti Determinazione dei parametri Matteo Mancaruso Dottore commercialista, Partner Kon Spa La

078708CFC1008_817a822.qxd 19-09-2008 9:41 Pagina 817 La valutazione d impresa in situazioni di mercati turbolenti Determinazione dei parametri Matteo Mancaruso Dottore commercialista, Partner Kon Spa La

INFORMAZIONI CHIAVE PER GLI INVESTITORI

INFORMAZIONI CHIAVE PER GLI INVESTITORI Il presente documento contiene le informazioni chiave per gli investitori di questo Comparto. Non si tratta di un documento promozionale. Le informazioni contenute

INFORMAZIONI CHIAVE PER GLI INVESTITORI Il presente documento contiene le informazioni chiave per gli investitori di questo Comparto. Non si tratta di un documento promozionale. Le informazioni contenute

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

ARCA Strategia Globale Strategie di investimento per un mondo che cambia

...Le risposte devono essere strategiche Arca SGR gestisce una gamma di fondi con strategie specializzate nel costante controllo del rischio, con un approccio di investimento multi-asset e globale, capace

...Le risposte devono essere strategiche Arca SGR gestisce una gamma di fondi con strategie specializzate nel costante controllo del rischio, con un approccio di investimento multi-asset e globale, capace

Allegato C alla Delibera N. 121/10/CONS. 1. Il calcolo del costo medio ponderato del capitale (WACC) 1.1. Introduzione

1.1. Introduzione") Allegato C alla Delibera N. 121/10/CONS 1. Il calcolo del costo medio ponderato del capitale (WACC) 1.1. Introduzione 1. In base all art. 50 del Codice delle Comunicazioni, l Autorità, nel determinare

Allegato C alla Delibera N. 121/10/CONS 1. Il calcolo del costo medio ponderato del capitale (WACC) 1.1. Introduzione 1. In base all art. 50 del Codice delle Comunicazioni, l Autorità, nel determinare

European Investment Consulting

European Investment Consulting Fondo Eurofer Gestione finanziaria Andamento e view Milano, 5 ottobre 2015 Economia mondiale: situazione e prospettive I mercati finanziari nel 2015 L andamento delle gestioni

European Investment Consulting Fondo Eurofer Gestione finanziaria Andamento e view Milano, 5 ottobre 2015 Economia mondiale: situazione e prospettive I mercati finanziari nel 2015 L andamento delle gestioni

FULL OPTION Ed. 2009

Offerta al pubblico di FULL OPTION Ed. 2009 Prodotto finanziario assicurativo di tipo Unit Linked SCHEDA SINTETICA INFORMAZIONI SPECIFICHE Euroquota Aggressiva a premio unico (Mod. VM2SSISEA137-0311 ed.

Offerta al pubblico di FULL OPTION Ed. 2009 Prodotto finanziario assicurativo di tipo Unit Linked SCHEDA SINTETICA INFORMAZIONI SPECIFICHE Euroquota Aggressiva a premio unico (Mod. VM2SSISEA137-0311 ed.

Corso di Intermediari Finanziari e Microcredito

Elementi distintivi delle attività finanziarie Corso di Intermediari Finanziari e Microcredito Alcuni strumenti finanziari Il trasferimento di risorse può avvenire tramite canali di intermediazione Diretta

Elementi distintivi delle attività finanziarie Corso di Intermediari Finanziari e Microcredito Alcuni strumenti finanziari Il trasferimento di risorse può avvenire tramite canali di intermediazione Diretta

Indice della lezione. La finanza aziendale UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking a.a. 2010-2011 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del capitale (=

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking a.a. 2010-2011 (Professor Eugenio Pavarani) La stima del costo del capitale 1 Indice della lezione Il costo del capitale (=

Serie zero *FOGLI DI SOLUZIONE* L'esame è composto da cinque compiti che possono essere risolti indipendentemente

Serie zero *FOGLI DI SOLUZIONE* Materia: Durata: 3 ore L'esame è composto da cinque compiti che possono essere risolti indipendentemente l'uno dall'altro. 1. Verifichi di aver ricevuto tutti i documenti

Serie zero *FOGLI DI SOLUZIONE* Materia: Durata: 3 ore L'esame è composto da cinque compiti che possono essere risolti indipendentemente l'uno dall'altro. 1. Verifichi di aver ricevuto tutti i documenti

Circolare 6 agosto 2015, n. 59282

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Informazioni sull andamento della gestione (aggiornate al 31 dicembre 2011)

") Informazioni sull andamento della gestione (aggiornate al 31 dicembre 2011) Linea 1 Gestione assicurativa garantita Data di avvio dell operatività del comparto: 28 novembre 1989 Patrimonio netto al 31.12.2011

Informazioni sull andamento della gestione (aggiornate al 31 dicembre 2011) Linea 1 Gestione assicurativa garantita Data di avvio dell operatività del comparto: 28 novembre 1989 Patrimonio netto al 31.12.2011

Valutazione d Azienda Lezione 5

Valutazione d Azienda Lezione 5 1 Le prospettive di valutazione [P.I.V. I.7] Generico operatore partecipante al mercato Specifico soggetto 2 I partecipanti al mercato Si tratta della generalità dei potenziali

Valutazione d Azienda Lezione 5 1 Le prospettive di valutazione [P.I.V. I.7] Generico operatore partecipante al mercato Specifico soggetto 2 I partecipanti al mercato Si tratta della generalità dei potenziali

Il criterio del costo ammortizzato

Paola Costa Il criterio del costo ammortizzato Abstract: A partire dal bilancio 2016 debutta il nuovo criterio del costo ammortizzato per la valutazione dei debiti, dei crediti e dei titoli immobilizzati.

Paola Costa Il criterio del costo ammortizzato Abstract: A partire dal bilancio 2016 debutta il nuovo criterio del costo ammortizzato per la valutazione dei debiti, dei crediti e dei titoli immobilizzati.

DOMANDE FREQUENTI. Dati Morningstar. Perché non riesco a trovare un fondo all interno dei tool?

DOMANDE FREQUENTI Dati Morningstar Posso richiedere consigli d'investimento a Morningstar? Perché non riesco a trovare un fondo all interno dei tool? Come posso richiedere l'aggiornamento di informazioni

DOMANDE FREQUENTI Dati Morningstar Posso richiedere consigli d'investimento a Morningstar? Perché non riesco a trovare un fondo all interno dei tool? Come posso richiedere l'aggiornamento di informazioni

Procedura di pricing degli strumenti finanziari negoziati in conto proprio

Procedura di pricing degli strumenti finanziari negoziati in conto proprio Delibera del Consiglio di Amministrazione del 30/10/2007, modificata da Cda del 16/12/2009 e del 28/12/2010 Aggiornata con modifiche

Procedura di pricing degli strumenti finanziari negoziati in conto proprio Delibera del Consiglio di Amministrazione del 30/10/2007, modificata da Cda del 16/12/2009 e del 28/12/2010 Aggiornata con modifiche

Capitolo 1. Profilo finanziario degli investimenti 1

Indice Prefazione Introduzione XIII XV Capitolo 1. Profilo finanziario degli investimenti 1 1.1 Definizione e tipologie di investimento 1 1.1.1 Caratteristiche degli investimenti produttivi 3 1.1.2 Caratteristiche

Indice Prefazione Introduzione XIII XV Capitolo 1. Profilo finanziario degli investimenti 1 1.1 Definizione e tipologie di investimento 1 1.1.1 Caratteristiche degli investimenti produttivi 3 1.1.2 Caratteristiche

VALUTAZIONED AZIENDA

VALUTAZIONED AZIENDA Prof. A. Mechelli Dott. R. Cimini Anno Accademico 2014/2015 Alcune definizioni preliminari 2 Capitale Economico: valore del complesso di tutte le condizioni di produzione stimato da

VALUTAZIONED AZIENDA Prof. A. Mechelli Dott. R. Cimini Anno Accademico 2014/2015 Alcune definizioni preliminari 2 Capitale Economico: valore del complesso di tutte le condizioni di produzione stimato da

Come funziona il Bail-in Dott. Fabio Busuoli. Confartigianato Imprese di Bologna e Imola Bologna 28 gennaio 2016

Come funziona il Bail-in Dott. Fabio Busuoli Confartigianato Imprese di Bologna e Imola Bologna 28 gennaio 2016 Direttiva 2014/59/UE«BRRD» D.lgsl. 16 novembre 2015 n 180 (attuazione della Direttiva) D.lgsl.

Come funziona il Bail-in Dott. Fabio Busuoli Confartigianato Imprese di Bologna e Imola Bologna 28 gennaio 2016 Direttiva 2014/59/UE«BRRD» D.lgsl. 16 novembre 2015 n 180 (attuazione della Direttiva) D.lgsl.

Il calcolo del costo medio ponderato del capitale (WACC)

") Il calcolo del costo medio ponderato del capitale (WACC) 1. Introduzione 1. In base all art. 50 del Codice delle comunicazioni elettroniche, l Autorità, nel determinare i prezzi per le imprese che detengono

Il calcolo del costo medio ponderato del capitale (WACC) 1. Introduzione 1. In base all art. 50 del Codice delle comunicazioni elettroniche, l Autorità, nel determinare i prezzi per le imprese che detengono

Capital budgeting. Luca Deidda. Uniss, CRENoS, DiSEA. Luca Deidda (Uniss, CRENoS, DiSEA) Lecture 19 1 / 1

Lecture 19 1 / 1") Capital budgeting Luca Deidda Uniss, CRENoS, DiSEA Luca Deidda (Uniss, CRENoS, DiSEA) Lecture 19 1 / 1 Introduzione Scaletta Introduzione Incertezza e costo del capitale Costo del capitale di rischio (equity

Capital budgeting Luca Deidda Uniss, CRENoS, DiSEA Luca Deidda (Uniss, CRENoS, DiSEA) Lecture 19 1 / 1 Introduzione Scaletta Introduzione Incertezza e costo del capitale Costo del capitale di rischio (equity

Investi nell economia reale Il tuo nuovo strumento di gestione del risparmio. Copyright 2013-15 BorsadelCredito.it 1

Investi nell economia reale Il tuo nuovo strumento di gestione del risparmio Copyright 2013-15 BorsadelCredito.it 1 Indice Benvenuto in BorsadelCredito.it, il tuo nuovo strumento di gestione del Risparmio

Investi nell economia reale Il tuo nuovo strumento di gestione del risparmio Copyright 2013-15 BorsadelCredito.it 1 Indice Benvenuto in BorsadelCredito.it, il tuo nuovo strumento di gestione del Risparmio

Tutorato 5. UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Economia Corso di Bilanci secondo i principi contabili internazionali

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Economia Corso di Bilanci secondo i principi contabili internazionali cod. 90001 cod. 91070 Tutorato 5 Relatore - Daniela Forlani Anno accademico: 2013-2014

UNIVERSITÀ DEGLI STUDI DI BERGAMO Facoltà di Economia Corso di Bilanci secondo i principi contabili internazionali cod. 90001 cod. 91070 Tutorato 5 Relatore - Daniela Forlani Anno accademico: 2013-2014

Indice Introduzione all economia del mercato mobiliare Il lessico dei mercati mobiliari

Indice Pag. 1. Introduzione all economia del mercato mobiliare 1 Antonio Fasano 1.1 Il sistema finanziario e il mercato mobiliare 1 1.1.1 Gli strumenti finanziari 2 1.1.2 Gli intermediari finanziari 4

Indice Pag. 1. Introduzione all economia del mercato mobiliare 1 Antonio Fasano 1.1 Il sistema finanziario e il mercato mobiliare 1 1.1.1 Gli strumenti finanziari 2 1.1.2 Gli intermediari finanziari 4

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

LIUC Anno Accademico 2011/2012 - THE SOLUZIONI Economia e Tecnica dei Mercati Finanziari Dott. Marco Fumagalli / Dott.

LIUC Anno Accademico 2011/2012 - THE SOLUZIONI Economia e Tecnica dei Mercati Finanziari Dott. Marco Fumagalli / Dott. Antonio Taverna 1 In un mercato telematico order diven ad asta a chiamata il book

LIUC Anno Accademico 2011/2012 - THE SOLUZIONI Economia e Tecnica dei Mercati Finanziari Dott. Marco Fumagalli / Dott. Antonio Taverna 1 In un mercato telematico order diven ad asta a chiamata il book

Fondi & Portafogli a Cedola Franklin Templeton

Fondi & Portafogli a Cedola Franklin Templeton Aggiornamento di performance e idee per investire Giugno 2016 Materiale ad uso esclusivo di investitori professionali. Non destinato al pubblico Indice Investire

Fondi & Portafogli a Cedola Franklin Templeton Aggiornamento di performance e idee per investire Giugno 2016 Materiale ad uso esclusivo di investitori professionali. Non destinato al pubblico Indice Investire

Regolamento dei Fondi Interni

Regolamento dei Fondi Interni Art. 1 Istituzione e denominazione dei Fondi Interni Intesa Sanpaolo Vita S.p.A., di seguito denominata Compagnia, ha istituito e gestisce, secondo le modalità previste dal

Regolamento dei Fondi Interni Art. 1 Istituzione e denominazione dei Fondi Interni Intesa Sanpaolo Vita S.p.A., di seguito denominata Compagnia, ha istituito e gestisce, secondo le modalità previste dal

APPENDICE GLOSSARIO DEI TERMINI TECNICI UTILIZZATI NEL PROSPETTO D OFFERTA

APPENDICE GLOSSARIO DEI TERMINI TECNICI UTILIZZATI NEL PROSPETTO D OFFERTA Banca depositaria: Soggetto preposto alla custodia del patrimonio di un fondo/comparto e al controllo della gestione al fine di

APPENDICE GLOSSARIO DEI TERMINI TECNICI UTILIZZATI NEL PROSPETTO D OFFERTA Banca depositaria: Soggetto preposto alla custodia del patrimonio di un fondo/comparto e al controllo della gestione al fine di

La valutazione delle aziende. 4a parte

La valutazione delle aziende 4a parte 95 Il WACC Il WACC non è né un costo, né un rendimento minimo: è la media ponderata di un costo e di un rendimento minimo. Considerare il WACC un costo può essere

La valutazione delle aziende 4a parte 95 Il WACC Il WACC non è né un costo, né un rendimento minimo: è la media ponderata di un costo e di un rendimento minimo. Considerare il WACC un costo può essere

Appunti di Educazione Finanziaria. Investire i Risparmi

Appunti di Educazione Finanziaria Investire i Risparmi 1 Premessa 2 Particolare attenzione viene rivolta in questo momento all alfabetizzazione ed all educazione finanziaria dei cittadini da parte delle

Appunti di Educazione Finanziaria Investire i Risparmi 1 Premessa 2 Particolare attenzione viene rivolta in questo momento all alfabetizzazione ed all educazione finanziaria dei cittadini da parte delle

Supplemento di aggiornamento al Prospetto Informativo

BNP Paribas Asset Management SGR S.p.A. appartenente al Gruppo BNP Paribas e soggetta all attività di direzione e di coordinamento di BNP Paribas SA Parigi. Offerta pubblica di quote dei fondi comuni d

BNP Paribas Asset Management SGR S.p.A. appartenente al Gruppo BNP Paribas e soggetta all attività di direzione e di coordinamento di BNP Paribas SA Parigi. Offerta pubblica di quote dei fondi comuni d

Lezione 4. Gestione Finanziaria delle Imprese

GESTIONE FINANZIARIA DELLE IMPRESE 1 LE EMISSIONI OBBLIGAZIONARIE E IL RATING Riprendiamo gli strumenti finanziari a disposizione di un impresa 2 Apertura di credito Sconto di effetti C ontratti bancari

GESTIONE FINANZIARIA DELLE IMPRESE 1 LE EMISSIONI OBBLIGAZIONARIE E IL RATING Riprendiamo gli strumenti finanziari a disposizione di un impresa 2 Apertura di credito Sconto di effetti C ontratti bancari

Stefano Miani Professore ordinario di Economia degli intermediari finanziari Università degli studi di Udine

Veneto Banca scpa Parere sulla procedura per la determinazione del valore delle azioni Illustre Presidente Dott. Flavio Trinca Veneto Banca Holding S.c.p.a. Centro direzionale Via Feltrina Sud, 250 31044

Veneto Banca scpa Parere sulla procedura per la determinazione del valore delle azioni Illustre Presidente Dott. Flavio Trinca Veneto Banca Holding S.c.p.a. Centro direzionale Via Feltrina Sud, 250 31044

Rischio di mercato Quantitativa No. Rischio di cambio Quantitativa No. Rischio di concentrazione Qualitativa Sì

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Regolamento del Fondo Interno Assicurativo

Regolamento del Fondo Interno Assicurativo Art. 1 - Istituzione e denominazione del Fondo Interno Assicurativo Poste Vita S.p.A. (la Compagnia ) ha istituito, secondo le modalità indicate nel presente

Regolamento del Fondo Interno Assicurativo Art. 1 - Istituzione e denominazione del Fondo Interno Assicurativo Poste Vita S.p.A. (la Compagnia ) ha istituito, secondo le modalità indicate nel presente

Informazioni e ipotesi utilizzate per la stima PREVALENTEMENTE OBBLIGAZIONARIO/PROTEZIONE 3,40% BILANCIATO/EQUILIBRIO 2,80%

Fondaereo - Fondo Pensione Fondo pensione negoziale iscritto all Albo COVIP al n. 2167 Stima della Pensione Complementare (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo

Fondaereo - Fondo Pensione Fondo pensione negoziale iscritto all Albo COVIP al n. 2167 Stima della Pensione Complementare (Progetto Esemplificativo Standardizzato) Il presente progetto esemplificativo

Amundi Real Estate Italia SGR

Amundi Real Estate Italia SGR Amundi RE Europa FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO Resoconto intermedio di gestione al 31 marzo 2014 Dati del fondo Tipologia Fondo comune di investimento

Amundi Real Estate Italia SGR Amundi RE Europa FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO Resoconto intermedio di gestione al 31 marzo 2014 Dati del fondo Tipologia Fondo comune di investimento

L analisi di bilancio per indici: esame di due casi

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Barometro Minibond. Evoluzione del mercato dei Minibond in Italia. Principali indicatori al 31 dicembre 2014

Barometro Minibond Evoluzione del mercato dei Minibond in Italia Principali indicatori al 31 dicembre 2014 Fonte: Elaborazioni Business Support Spa su dati Osservatorio Minibond, Politecnico di Milano

Barometro Minibond Evoluzione del mercato dei Minibond in Italia Principali indicatori al 31 dicembre 2014 Fonte: Elaborazioni Business Support Spa su dati Osservatorio Minibond, Politecnico di Milano

I PROCESSI FINANZIARI DELLE IMPRESE. Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania - Corso di Economia e Gestione delle Imprese 16 dicembre 2013 Posti dinanzi a obiettivi sempre più impegnativi e decisivi

Apple e Tesla, ovvero la creatività predittiva dei mercati

Apple e Tesla, ovvero la creatività predittiva dei mercati Apple vale 467 USD e continua ad essere un azienda valutata dal mercato in termini di capitalizzazione come il PIL di una nazione di medie dimensioni.

Apple e Tesla, ovvero la creatività predittiva dei mercati Apple vale 467 USD e continua ad essere un azienda valutata dal mercato in termini di capitalizzazione come il PIL di una nazione di medie dimensioni.

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO VARIABILE BANCA DI CESENA 25/02/2008 25/02/2011

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO VARIABILE BANCA DI CESENA 25/02/2008 25/02/2011

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Metodi matematici 2 9 giugno 2011

Metodi matematici giugno 0 TEST 6CFU Cognome Nome Matricola Si indichi la soluzione senza procedimento. Nel caso si intenda annullare una risposta crocettare la risposta ritenuta errata. Risultati corretti

Metodi matematici giugno 0 TEST 6CFU Cognome Nome Matricola Si indichi la soluzione senza procedimento. Nel caso si intenda annullare una risposta crocettare la risposta ritenuta errata. Risultati corretti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE CORSO DI SPECIALIZAZZIONE 2^ EDIZIONE IL RUOLO DEL PROFESSIONISTA NELLA GESTIONE DEL RAPPORTO CON LE BANCHE Per i professionisti che

È tempo di una vera politica a favore della finanza alternativa. Innocenzo Cipolletta, Presidente AIFI

È tempo di una vera politica a favore della finanza alternativa Innocenzo Cipolletta, Presidente AIFI La struttura finanziaria delle imprese: un confronto europeo Azioni Obbligazioni Prestiti Debiti commerciali

È tempo di una vera politica a favore della finanza alternativa Innocenzo Cipolletta, Presidente AIFI La struttura finanziaria delle imprese: un confronto europeo Azioni Obbligazioni Prestiti Debiti commerciali

ALLEGATO N. 3 CONDIZIONI E MODALITÀ DI EROGAZIONE DELLE RENDITE

ALLEGATO N. 3 CONDIZIONI E MODALITÀ DI EROGAZIONE DELLE RENDITE Art. 1. Prestazione in forma di rendita 1. Ai sensi dell Art. 12 del Regolamento, la compagnia garantisce all aderente la corresponsione

ALLEGATO N. 3 CONDIZIONI E MODALITÀ DI EROGAZIONE DELLE RENDITE Art. 1. Prestazione in forma di rendita 1. Ai sensi dell Art. 12 del Regolamento, la compagnia garantisce all aderente la corresponsione

Francesca Pierri Dipartimento di Economia Finanza e Statistica Università degli Studi di Perugia

Francesca Pierri Dipartimento di Economia Finanza e Statistica Università degli Studi di Perugia Introduzione La ricerca accademica ha spesso evidenziato l esigenza di costruire indicatori delle performance

Francesca Pierri Dipartimento di Economia Finanza e Statistica Università degli Studi di Perugia Introduzione La ricerca accademica ha spesso evidenziato l esigenza di costruire indicatori delle performance

S M E INA N RI R O SU S L U L L E

SEMINARIO SULLE POLITICHE DI RIDUZIONE DEL DEBITO PUBBLICO LA COMPONENTE IMMOBILIARE Roma 25 ottobre 2012 I FATTORI ABILITANTI 2 RUOLO DEGLI EETT 1. Gli EETT hanno le chiavi del governo del territorio

SEMINARIO SULLE POLITICHE DI RIDUZIONE DEL DEBITO PUBBLICO LA COMPONENTE IMMOBILIARE Roma 25 ottobre 2012 I FATTORI ABILITANTI 2 RUOLO DEGLI EETT 1. Gli EETT hanno le chiavi del governo del territorio

Distribuzione delle Quote di Ammortamento in Conto Capitale

6.3 La politica finanziaria e di gestione del debito 6.3.1 Lo scenario di base Anche se il piano di investimenti in essere ammonta a quasi 5 miliardi, il ricorso a risorse esterne e alle alienazioni immobiliari

6.3 La politica finanziaria e di gestione del debito 6.3.1 Lo scenario di base Anche se il piano di investimenti in essere ammonta a quasi 5 miliardi, il ricorso a risorse esterne e alle alienazioni immobiliari

La Previdenza Complementare. SecondaPensione, il fondo pensione aperto di AMUNDI

La Previdenza Complementare SecondaPensione, il fondo pensione aperto di AMUNDI IL PROPRIO FUTURO NON È PIÙ UNA SCELTA OGGI PIÙ CHE MAI È NECESSARIO RIFLETTERE SULLA PROPRIA SITUAZIONE FINANZIARIA FUTURA

La Previdenza Complementare SecondaPensione, il fondo pensione aperto di AMUNDI IL PROPRIO FUTURO NON È PIÙ UNA SCELTA OGGI PIÙ CHE MAI È NECESSARIO RIFLETTERE SULLA PROPRIA SITUAZIONE FINANZIARIA FUTURA

Minibond: potenzialità attuali e future

Strumenti per la crescita delle imprese: l approccio ottimale alle Istituzioni Finanziarie ------------------------- Minibond: Potenzialità attuali e future 1 Indice dell intervento Cenni legislativi Situazione

Strumenti per la crescita delle imprese: l approccio ottimale alle Istituzioni Finanziarie ------------------------- Minibond: Potenzialità attuali e future 1 Indice dell intervento Cenni legislativi Situazione

Finanza Aziendale. Lezione 12. Analisi del rischio

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

PIANO ECONOMICO DI RIFERIMENTO

ISO 9001 : 2000 CONCESSIONE PER LA COSTRUZIONE E GESTIONE AMPLIAMENTO ED ADEGUAMENTO PARCHEGGIO DELL OSPEDALE BOLOGNINI DI SERIATE PIANO ECONOMICO DI RIFERIMENTO 1 U.O.C. Risorse Tecniche Edilizia e Manutenzione

ISO 9001 : 2000 CONCESSIONE PER LA COSTRUZIONE E GESTIONE AMPLIAMENTO ED ADEGUAMENTO PARCHEGGIO DELL OSPEDALE BOLOGNINI DI SERIATE PIANO ECONOMICO DI RIFERIMENTO 1 U.O.C. Risorse Tecniche Edilizia e Manutenzione

CONDIZIONI DEFINITIVE relative al PROSPETTO DI BASE SUL PROGRAMMA

Società per Azioni Sede Legale in Aprilia (LT), Piazza Roma, snc Iscrizione al Registro delle Imprese di Latina e Codice Fiscale/Partita Iva n.00089400592 Capitale sociale al 31 dicembre 2009 Euro 6.671.440

Società per Azioni Sede Legale in Aprilia (LT), Piazza Roma, snc Iscrizione al Registro delle Imprese di Latina e Codice Fiscale/Partita Iva n.00089400592 Capitale sociale al 31 dicembre 2009 Euro 6.671.440

Nextam partners. NEXTAM PARTNERS SGR SpA Il Presidente del Consiglio di Amministrazione Prof. Avv. Gustavo Visentini

Nextam partners Milano, 26 Settembre 2006 Fondi Comuni di Investimento gestiti da Nextam Partners SGR S.p.A.: informazioni relative alla modifica del Regolamento Unico di Gestione e del Prospetto Informativo

Nextam partners Milano, 26 Settembre 2006 Fondi Comuni di Investimento gestiti da Nextam Partners SGR S.p.A.: informazioni relative alla modifica del Regolamento Unico di Gestione e del Prospetto Informativo

LO SVILUPPO DEI SERVIZI DI INVESTIMENTO IN UN MOMENTO DI CRISI FINANZIARIA

LO SVILUPPO DEI SERVIZI DI INVESTIMENTO IN UN MOMENTO DI CRISI FINANZIARIA Marco Passafiume Resp. Segmento Individuals BNL CETIF, 5 Marzo 2009 Nei prossimi 30 minuti parliamo di il il contesto di di mercato

LO SVILUPPO DEI SERVIZI DI INVESTIMENTO IN UN MOMENTO DI CRISI FINANZIARIA Marco Passafiume Resp. Segmento Individuals BNL CETIF, 5 Marzo 2009 Nei prossimi 30 minuti parliamo di il il contesto di di mercato

CORSO DI RAGIONERIA A.A. 2013/2014

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 7 LE SCRITTURE CONTABILI I Finanziamenti Le obbligazioni Sono una fonte di finanziamento a medio e lungo termine a cui tipicamente ricorrono le S.p.A.

CORSO DI RAGIONERIA A.A. 2013/2014 MODULO A LEZIONE N. 7 LE SCRITTURE CONTABILI I Finanziamenti Le obbligazioni Sono una fonte di finanziamento a medio e lungo termine a cui tipicamente ricorrono le S.p.A.

CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA

MODELLO DELLE CONDIZIONI DEFINITIVE CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA CASSA RURALE ED ARTIGIANA DI BINASCO CREDITO COOPERATIVO STEP UP/STEP DOWN CASSA RURALE ED ARTIGIANA DI BINASCO

MODELLO DELLE CONDIZIONI DEFINITIVE CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA CASSA RURALE ED ARTIGIANA DI BINASCO CREDITO COOPERATIVO STEP UP/STEP DOWN CASSA RURALE ED ARTIGIANA DI BINASCO

SCHEDA TECNICA SULL ATTUAZIONE DELL ART. 41 DELLA LEGGE 448/2001 e dell art. 45 del D.L. n. 66 del 24/04/2014

INDICE PREMESSA... 2 1 - CONSIDERAZIONI SUL CALCOLO DELLA CONVENIENZA AI SENSI DELL ART.41 DELLA LEGGE 448/2001... 3 1.1 Considerazioni generali... 3 1.2 Definizioni... 3 1.3 Verifica ai sensi dell art.

INDICE PREMESSA... 2 1 - CONSIDERAZIONI SUL CALCOLO DELLA CONVENIENZA AI SENSI DELL ART.41 DELLA LEGGE 448/2001... 3 1.1 Considerazioni generali... 3 1.2 Definizioni... 3 1.3 Verifica ai sensi dell art.

Finanza Aziendale. Rischio e Valutazione degli

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Convegno di presentazione dei prezzi degli immobili di Milano e provincia

Convegno di presentazione dei prezzi degli immobili di Milano e provincia 9 febbraio 2016 Palazzo Turati - Milano Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 Fattori POSITIVI CRITICITA CLIMA

Convegno di presentazione dei prezzi degli immobili di Milano e provincia 9 febbraio 2016 Palazzo Turati - Milano Giancarlo Vinacci, Amministratore Delegato MedioFimaa 2 Fattori POSITIVI CRITICITA CLIMA

Rendimenti obiettivo e volatilità: l esempio di successo del mercato immobiliare tedesco

VIII ITINERARIO PREVIDENZIALE Marocco, 27 settembre - 03 ottobre 2014 Rendimenti obiettivo e volatilità: l esempio di successo del mercato immobiliare tedesco Dott. Enrico Imbraguglio Managing Director

VIII ITINERARIO PREVIDENZIALE Marocco, 27 settembre - 03 ottobre 2014 Rendimenti obiettivo e volatilità: l esempio di successo del mercato immobiliare tedesco Dott. Enrico Imbraguglio Managing Director

CREARE UNA NUOVA IMPRESA

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

Seminario nell ambito del corso di Analisi degli Investimenti INVESTIMENTI IN SOCIETA IN STATO DI CRISI. Criteri e modalità di valutazione

Seminario nell ambito del corso di Analisi degli Investimenti INVESTIMENTI IN SOCIETA IN STATO DI CRISI Criteri e modalità di valutazione 13 novembre 2014 Giovanni Bandera Insolvenza e fallimento in un

Seminario nell ambito del corso di Analisi degli Investimenti INVESTIMENTI IN SOCIETA IN STATO DI CRISI Criteri e modalità di valutazione 13 novembre 2014 Giovanni Bandera Insolvenza e fallimento in un

CORSO DI STATISTICA (parte 1) - ESERCITAZIONE 5

- ESERCITAZIONE 5") CORSO DI STATISTICA (parte 1) - ESERCITAZIONE 5 Dott.ssa Antonella Costanzo a.costanzo@unicas.it Esercizio 1. Misura dell associazione tra due caratteri Uno store manager è interessato a studiare la relazione

CORSO DI STATISTICA (parte 1) - ESERCITAZIONE 5 Dott.ssa Antonella Costanzo a.costanzo@unicas.it Esercizio 1. Misura dell associazione tra due caratteri Uno store manager è interessato a studiare la relazione

Fondi ABN AMRO Master e ABN AMRO Expert

Fondi ABN AMRO Master e ABN AMRO Expert Comunicazione ai Partecipanti ai Fondi ABN AMRO Master e ABN AMRO Expert. Gentile Cliente, Le comunichiamo che, in connessione con l operazione di fusione per incorporazione

Fondi ABN AMRO Master e ABN AMRO Expert Comunicazione ai Partecipanti ai Fondi ABN AMRO Master e ABN AMRO Expert. Gentile Cliente, Le comunichiamo che, in connessione con l operazione di fusione per incorporazione

ANALISI PER INDICI ANALISI DELLA LIQUIDITA ANALISI DELLA SOLIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci Incontro per il monitoraggio della manovra anticrisi Trento, 12 giugno 2009 Luca Erzegovesi Dipartimento

Come rafforzare il patrimonio e la liquidità delle imprese trentine: giusti incentivi e strumenti efficaci Incontro per il monitoraggio della manovra anticrisi Trento, 12 giugno 2009 Luca Erzegovesi Dipartimento

Elementi di matematica finanziaria

Elementi di matematica finanziaria 1. Percentuale Si dice percentuale di una somma di denaro o di un altra grandezza, una parte di questa, calcolata in base ad un tanto per cento, che si chiama tasso percentuale.

Elementi di matematica finanziaria 1. Percentuale Si dice percentuale di una somma di denaro o di un altra grandezza, una parte di questa, calcolata in base ad un tanto per cento, che si chiama tasso percentuale.

GP Obiettivo Private 40. GP Obiettivo Private. GP Obiettivo Private Obbligazionario. Governativo Italia. GP Obiettivo Private

Eurizon Eurizon è il Servizio di Gestione di Portafogli di Eurizon Capital SGR che permette di intervenire nella costruzione del portafoglio, pur nel rispetto dei limiti e criteri indicati nel Contratto.

Eurizon Eurizon è il Servizio di Gestione di Portafogli di Eurizon Capital SGR che permette di intervenire nella costruzione del portafoglio, pur nel rispetto dei limiti e criteri indicati nel Contratto.

PRODUCT NEWS NUOVI CW DI SOCIETE GENERALE IN VISTA DEL REFERENDUM SU BREXIT

PRODUCT NEWS Milano, 16 maggio 2016 NUOVI CW DI SOCIETE GENERALE IN VISTA DEL REFERENDUM SU BREXIT All interno di una maxiemissione di 241 strumenti, SG propone Covered Warrant su due nuovi sottostanti:

PRODUCT NEWS Milano, 16 maggio 2016 NUOVI CW DI SOCIETE GENERALE IN VISTA DEL REFERENDUM SU BREXIT All interno di una maxiemissione di 241 strumenti, SG propone Covered Warrant su due nuovi sottostanti:

Esercizi di Matematica Finanziaria

Università degli Studi di Siena Facoltà di Economia Esercizi di Matematica Finanziaria relativi ai capitoli V-X del testo Claudio Pacati a.a. 1998 99 c Claudio Pacati tutti i diritti riservati. Il presente

Università degli Studi di Siena Facoltà di Economia Esercizi di Matematica Finanziaria relativi ai capitoli V-X del testo Claudio Pacati a.a. 1998 99 c Claudio Pacati tutti i diritti riservati. Il presente

Offerta al pubblico di. ING ClearFuture. prodotto finanziario assicurativo di tipo unit linked

Offerta al pubblico di ING ClearFuture prodotto finanziario assicurativo di tipo unit linked Parte II Illustrazione dei dati periodici di rischio rendimento e costi dell investimento finanziario La Parte

Offerta al pubblico di ING ClearFuture prodotto finanziario assicurativo di tipo unit linked Parte II Illustrazione dei dati periodici di rischio rendimento e costi dell investimento finanziario La Parte

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario