Contabilità industriale: modelli vecchi e nuovi

|

|

|

- Sergio Spina

- 9 anni fa

- Просмотров:

Транскрипт

1 Contabilità industriale: modelli vecchi e nuovi sul piano applicativo: i modelli vecchi sono: generalizzabili stabili nel tempo + semplici onerosi + precisi (ampio riferim. a valori effettivi) + attendibili secondo il contesto i modelli nuovi sono: costruiti ad hoc evoluti nel tempo - semplici + onerosi - precisi (ampio riferim. a stime) + attendibili in contesti innovativi

2 Contabilità industriale: modelli vecchi e nuovi in termini di utilizzo: i modelli vecchi sono: + focalizzati sul breve termine utili per le decisioni operative utili per il controllo operativo i modelli nuovi sono: + focalizzati sul medio-lungo termine utili per le decisioni strategiche utili per il controllo strategico

3 Activity Based Management L ABM è un sistema di controllo direzionale, che individua nelle attività e nei processi aziendali: l oggetto di monitoraggio degli andamenti aziendali l oggetto d intervento dell azione manageriale volta al miglioramento dell efficacia e dell efficienza. ABC Individuazione (sintetica) delle Attività per una più corretta attribuzione dei costi ai prodotti ABM Individuazione (analitica) delle Attività per poter intervenire sui costi aziendali Dalla definizione delle attività alla gestione delle attività

4 La valenza strategica dei modelli nuovi di contabilità industriale Il riferimento ad attività rilevanti (piuttosto che ad unità organizzative o contabili) consente il raccordo tra: Analisi dei costi Fattori critici di successo Vantaggi competitivi prezzo qualità servizio Leadership di costo Leadership di differenziazione

5 La catena del valore Il modello della catena del valore: Consente di individuare le attività attraverso cui si crea valore aggiunto per il cliente Consente quindi di focalizzare l attenzione sulle attività rilevanti per il vantaggio competitivo aziendale Consente altresì di individuare le attività che non aggiungono valore al fine di: eliminare o ridurre al minimio le NVA activities potenziare le VA activities riallocare le risorse dalle NVA alle VA activities

6 ATTIVITÀ SI È NECESSARIA PER L OUTPUT? NO Contribuisce alle richieste del cliente? NO SI Contribuisce alle richieste Interne? SI NO Valore aggiunto ESTERNO Valore aggiunto INTERNO Senza Valore aggiunto fornire documenti richiesti consegnare al cliente aggiornare i dati del personale preparare un report finanziario approvare o rivedere rilavorare Attività che devono essere svolte e possibilmente potenziate per soddisfare i clienti Attività necessarie al funzionamento del processo ed alla sua integrazione con altri processi aziendali Attività che non contribuiscono alla soddisfazione del cliente Possono essere eliminate

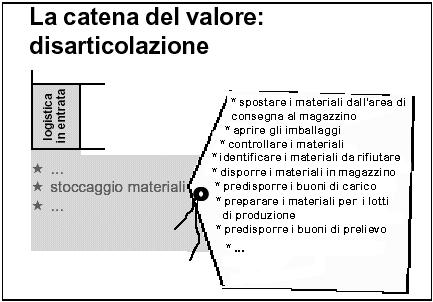

7 La catena del valore Le attività che creano valore si distinguono in: Attività principali (rivolte all esterno): logistica in entrata approvvigionamenti (mp) attività operative logistica in uscita marketing e vendite servizi ai clienti Attività secondarie (rivolte all interno): attività infrastrutturali gestione del personale sviluppo tecnologico approvvigionamenti ( mp) Le attività principali e secondarie costituiscono insiemi di attività o processi variamente articolati a seconda: del settore in cui opera l azienda delle specifiche scelte operative aziendali

8

9

10

11 Esempio di Process Value Analysis Nel processo di produzione dl prodotto X possono essere identificate le seguenti attività e le relative durate (in giorni), classificate in NVA e VA: Ricevim ento mp Immagazzin amento mp Attes a Operaz di trasf 1 Moviment e attesa Operaz di trasf 2 Immagazz prodotti finiti Spedi zione NVA NVA NVA VA NVA VA NVA VA Tempo di ciclo totali VA = 3 NVA = 17 Totale = 20 Dalla PVA risulta un alta incidenza del tempo assorbito dalle attività NVA. Il passo successivo consiste nel cercare di quantificare le risorse impiegate in attività Va e NVA

12 Full costing ABC Totale VA NVA Materiali 15,00 15,00 10,50 4,50 MOD 1,50 1,50 0,50 1,00 Immagazzinamento 4,00 0 4,00 Movimentaz. Interna 0,50 0 0,50 Servizi 1,25 0,50 0,75 Programmazione pdz 0,25 0 0,25 Macchinari 2,00 1,00 1,00 Altri costi 0,50 0,25 0,25 Totale costi generali pdz 4,50 8,50 1,75 6,75 Enginereeng 1,00 0,50 0,50 Contabilità 0,75 0,25 0,50 Amministrazione pdz 1,25 1,00 0,25 Gestione del personale 1,00 0,25 0,75 Marketing 3,00 2,00 1,00 Vendite 1,25 0,50 0,75 Totale costi di vendita, generali ed amministrativi 5,00 8,25 4,50 3,75 COSTO UNITARIO 26,00 33,25 17,25 16,00

13 La valutazione delle performance aziendali Molti aspetti della gestione, rilevanti per la valutazione delle performance aziendali, non sono misurabili con il metro monetario. Si fa riferimento in particolare a: qualità (% difetti, % prodotti finiti che non necessita di rilavorazione); scorte (dimensione lotto medio di pdz, lead time); produttività, (ore di lavoro, materiali utilizzati, energia consumata); flessibilità (tempi di attraversamento, di setup, di consegna) capacità del fattore lavoro (livello culturale, addestramento, assenteismo) innovazione (qualità, puntuale consegna) I parametri di performance delle attività sono misure quantitative atte a rappresentarne i risultati in termini di: Efficienza calcolo del rendimento delle risorse come rapporto output/input (es. n.ro fatture emesse/ore lavoro impiegate per la fatturazione) Tempo la durata delle attività costituisce una misura indiretta dei costi, della qualità e della capacità di servizio alla clientela Qualità Volume di output di un attività

14 Esempio di indicatori di performance dell attività: acquisizione e gestione dell ordine del cliente Indicatori di output Indicatori di efficienza Indicatori di qualità Indicatori di tempo N. Ordini spediti in ritardo N. Ordini evasi/ ore uomo attività ricevere ordini % errori di codifica ordini Tempo medio di evasione dell ordine e di fatturazione N. Righe ordine oggetto di reso N. Fatture emesse/ ore uomo attività fatturazione % errori nella fatturazione Tempo medio pratiche incasso N. Righe d ordine spedite N. Resi da clienti/ ore uomo attività gestione resi % errori di spedizione Tempo medio trattamento pratiche insolute

Indice. Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

Comunicazione economico-finanziaria

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione. Corso di Economia Aziendale Prof.

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

26. Le aree funzionali

26. Le aree funzionali Le funzioni aziendali sono composte da gruppi di operazioni omogenee attraverso le quali il sistema-azienda attua il proprio oggetto e persegue specifici obiettivi. Le aree funzionali

26. Le aree funzionali Le funzioni aziendali sono composte da gruppi di operazioni omogenee attraverso le quali il sistema-azienda attua il proprio oggetto e persegue specifici obiettivi. Le aree funzionali

ALLEGATO N. 16 ESEMPIO DI PROCEDURA DI MONITORAGGIO DEI PROCESSI E PRODOTTI MEDIANTE INDICATORI DI PERFORMANCE

ALLEGATO N. 16 ESEMPIO DI PROCEDURA DI MONITORAGGIO DEI PROCESSI E PRODOTTI MEDIANTE INDICATORI DI PERFORMANCE PROCEDURA DI MONITORAGGIO DEI PROCESSI E PRODOTTI MEDIANTE INDICATORI DI PERFORMANCE Indice

ALLEGATO N. 16 ESEMPIO DI PROCEDURA DI MONITORAGGIO DEI PROCESSI E PRODOTTI MEDIANTE INDICATORI DI PERFORMANCE PROCEDURA DI MONITORAGGIO DEI PROCESSI E PRODOTTI MEDIANTE INDICATORI DI PERFORMANCE Indice

Il Controllo di Gestione e la struttura organizzativa. Davide Vierzi

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

LE METODOLOGIE PER LA DETERMINAZIONE DEI COSTI

LE METODOLOGIE PER LA DETERMINAZIONE DEI COSTI METODO DIRETTO PER CENTRI DI COSTO PER ATTIVITA O ACTIVITY BASED COSTING (ABC) IL PRESUPPOSTO DI BASE DELLA CONTABILITA SEMPLIFICATA O DIRETTA E Sono i prodotti

LE METODOLOGIE PER LA DETERMINAZIONE DEI COSTI METODO DIRETTO PER CENTRI DI COSTO PER ATTIVITA O ACTIVITY BASED COSTING (ABC) IL PRESUPPOSTO DI BASE DELLA CONTABILITA SEMPLIFICATA O DIRETTA E Sono i prodotti

TECNICHE DI PRODUZIONE

TECNICHE DI PRODUZIONE Confindustria Servizi Srl Ente di formazione accreditato dalla Regione Marche legale: Corso Mazzini 151, Ascoli Piceno operativa: C.da S. Giovanni Scafa, San Benedetto del Tronto

TECNICHE DI PRODUZIONE Confindustria Servizi Srl Ente di formazione accreditato dalla Regione Marche legale: Corso Mazzini 151, Ascoli Piceno operativa: C.da S. Giovanni Scafa, San Benedetto del Tronto

Università degli Studi della Tuscia Viterbo -!!Corso di Economia aziendale!!!!!a.a !

Agenda Inquadramento dell analisi negli strumenti di controllo direzionale Per partire (nozioni, classificazione dei costi per le decisioni, ) Finalità conoscitive e nozioni Modalità di classificazione

Agenda Inquadramento dell analisi negli strumenti di controllo direzionale Per partire (nozioni, classificazione dei costi per le decisioni, ) Finalità conoscitive e nozioni Modalità di classificazione

Insegnamento 01ETE Politecnico di Torino Maurizio Da Bove

Economia aziendale e tecnica aziendale Insegnamento 01ETE Politecnico di Torino Maurizio Da Bove Contenuti Bilancio Stato patrimoniale e conto economico Analisi ed indicatori di prestazione Analisi flussi

Economia aziendale e tecnica aziendale Insegnamento 01ETE Politecnico di Torino Maurizio Da Bove Contenuti Bilancio Stato patrimoniale e conto economico Analisi ed indicatori di prestazione Analisi flussi

IL COSTO DI PRODOTTO E IL COSTO MONETARIO INERENTE UNA DATA QUANTITA DI PRODOTTO

IL COSTO DI PRODOTTO E IL COSTO MONETARIO INERENTE UNA DATA QUANTITA DI PRODOTTO PER POTER ATTRIBUIRE I COSTI A SINGOLE UNITA DI PRODOTTO E NECESSARIO STABILIRE RELAZIONI TRA I FATTORI E I PRODOTTI STESSI

IL COSTO DI PRODOTTO E IL COSTO MONETARIO INERENTE UNA DATA QUANTITA DI PRODOTTO PER POTER ATTRIBUIRE I COSTI A SINGOLE UNITA DI PRODOTTO E NECESSARIO STABILIRE RELAZIONI TRA I FATTORI E I PRODOTTI STESSI

Nuovo Domani in azienda 3 Tomo 2

RiViSTA PIANO DI LAVORO Eugenio Astolfi, Lucia Barale & Giovanna Ricci Nuovo Domani in azienda 3 Tomo 2 Tramontana Di seguito presentiamo il Piano di lavoro tratto dai materiali digitali per il docente

RiViSTA PIANO DI LAVORO Eugenio Astolfi, Lucia Barale & Giovanna Ricci Nuovo Domani in azienda 3 Tomo 2 Tramontana Di seguito presentiamo il Piano di lavoro tratto dai materiali digitali per il docente

PROGRAMMAZIONE E CONTROLLO DI GESTIONE

PROGRAMMAZIONE E CONTROLLO DI GESTIONE MODULO II Dott.ssa Maria Pia Maraghini A.A. 2013/2014 28 maggio 2014 COGNOME NOME MATRICOLA Tempo di esecuzione: 60 minuti 1. Cosa si intende per modalità di gestione

PROGRAMMAZIONE E CONTROLLO DI GESTIONE MODULO II Dott.ssa Maria Pia Maraghini A.A. 2013/2014 28 maggio 2014 COGNOME NOME MATRICOLA Tempo di esecuzione: 60 minuti 1. Cosa si intende per modalità di gestione

L organizzazione delle imprese. Il piano di marketing

Materia: ECONOMIA AZIENDALE Classe: V Sezione: C Indirizzo di studi: AMMINISTRAZIONE FINANZA E MARKETING Docente: PEZZELLA PIO PROGRAMMA SVOLTO Lineamenti della moderna impresa industriale Che cosa s intende

Materia: ECONOMIA AZIENDALE Classe: V Sezione: C Indirizzo di studi: AMMINISTRAZIONE FINANZA E MARKETING Docente: PEZZELLA PIO PROGRAMMA SVOLTO Lineamenti della moderna impresa industriale Che cosa s intende

Corso di Economia aziendale

Corso di Economia aziendale Lezioni 35,36 e 38 La combinazione dei fattori produttivi 1 La combinazione dei fattori Insieme delle operazioni che riguardano: o la gestione MA ANCHE o la programmazione o

Corso di Economia aziendale Lezioni 35,36 e 38 La combinazione dei fattori produttivi 1 La combinazione dei fattori Insieme delle operazioni che riguardano: o la gestione MA ANCHE o la programmazione o

Cosa determina la performance?

Cosa determina la performance? Tre prospettive di analisi strategica: 1) Paradigma Struttura-Condotta- Performance 2) Porter (evoluzione del paradigma SCP) 3) Analisi delle risorse e delle competenze Paradigma

Cosa determina la performance? Tre prospettive di analisi strategica: 1) Paradigma Struttura-Condotta- Performance 2) Porter (evoluzione del paradigma SCP) 3) Analisi delle risorse e delle competenze Paradigma

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Gestione del processo produttivo, qualità, funzioni tecniche e logistica interna

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Gestione del processo produttivo, qualità, funzioni tecniche e logistica interna

MATERIALE DIDATTICO DOCENTE. Christian Corsi ARGOMENTO VANTAGGIO COMPETITIVO E DIFFERENZIAZIONE

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO VANTAGGIO COMPETITIVO E DIFFERENZIAZIONE info: [email protected]

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO VANTAGGIO COMPETITIVO E DIFFERENZIAZIONE info: [email protected]

TOTALE PORTA BIRO ASTUCCI PER OCCHIALI RICAVI DI VENDITA % % MATERIE PRIME DIRETTE % 20.

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 18-01-11 Parla degli strumenti in utilizzo nel modello di Beyond Budgeting, dando maggior enfasi allo strumento della Balanced

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 18-01-11 Parla degli strumenti in utilizzo nel modello di Beyond Budgeting, dando maggior enfasi allo strumento della Balanced

CAPITOLO 2 IL PROCESSO DI PROGRAMMAZIONE E CONTROLLO PER LO STUDIO COMMERCIALE di Andrea Stefani 15

ANALISI Parte prima Organizzazione e programmazione nello studio professionale CAPITOLO 1 RIORGANIZZARE LO STUDIO COMMERCIALE SECONDO IL MODELLO VISION 2000 di Michele D Agnolo 11 CAPITOLO 2 IL PROCESSO

ANALISI Parte prima Organizzazione e programmazione nello studio professionale CAPITOLO 1 RIORGANIZZARE LO STUDIO COMMERCIALE SECONDO IL MODELLO VISION 2000 di Michele D Agnolo 11 CAPITOLO 2 IL PROCESSO

DELLA FUNZIONE AZIENDALE

CLASSIFICAZIONE SULLA BASE DELLA FUNZIONE AZIENDALE Direttore generale Direttore Produzione Direttore Vendite Direttore Amministrazione...... Responsabile Acquisti Responsabile Stabilimento Linea A Linea

CLASSIFICAZIONE SULLA BASE DELLA FUNZIONE AZIENDALE Direttore generale Direttore Produzione Direttore Vendite Direttore Amministrazione...... Responsabile Acquisti Responsabile Stabilimento Linea A Linea

MODALITA D IMPUTAZIONE DEI COSTI DIRETTI

MODALITA D IMPUTAZIONE DEI COSTI DIRETTI Si attribuiscono mediante la seguente formula: QUANTITA DI RISORSA X PREZZO UNITARIO Ad es. costo del personale sarà dato da: Costo orario x n ore prestate MODALITA

MODALITA D IMPUTAZIONE DEI COSTI DIRETTI Si attribuiscono mediante la seguente formula: QUANTITA DI RISORSA X PREZZO UNITARIO Ad es. costo del personale sarà dato da: Costo orario x n ore prestate MODALITA

Il Controllo di Gestione e la struttura organizzativa. Davide Vierzi

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

Ripetizione delle rilevazioni in p.d. della contabilità generale svolta anche negli anni precedenti

ISTITUTO SALESIANO SACRO CUORE Via Scarlatti 29 Napoli PROGRAMMA DI ECONOMIA AZIENDALE ANNO 2016/17 PROF.SSA MORVILLO ISABELLA CLASSE V IT CONTABILITA GENERALE Ripetizione delle rilevazioni in p.d. della

ISTITUTO SALESIANO SACRO CUORE Via Scarlatti 29 Napoli PROGRAMMA DI ECONOMIA AZIENDALE ANNO 2016/17 PROF.SSA MORVILLO ISABELLA CLASSE V IT CONTABILITA GENERALE Ripetizione delle rilevazioni in p.d. della

Organizzazione aziendale Lezione 9 L organizzazione dell impresa Cap. 6. Ing. Marco Greco Tel

Organizzazione aziendale Lezione 9 L organizzazione dell impresa Cap. 6 Ing. [email protected] Tel.0776.299.3641 Stanza 1S-28 La produzione La produzione è la fase dove, dato un input I, una funzione di

Organizzazione aziendale Lezione 9 L organizzazione dell impresa Cap. 6 Ing. [email protected] Tel.0776.299.3641 Stanza 1S-28 La produzione La produzione è la fase dove, dato un input I, una funzione di

Programmazione e controllo e analisi dei costi II Parte. Cap. 3 Costo di prodotto e contabilità per centri di costo

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano [email protected] Riferimenti Bibliografici: Cinquini

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano [email protected] Riferimenti Bibliografici: Cinquini

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale I sistemi di controllo direzionale: progettazione, strumenti, organizzazione, ruoli Prof. Cattaneo Cristiana Bergamo, 7 Ottobre

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale I sistemi di controllo direzionale: progettazione, strumenti, organizzazione, ruoli Prof. Cattaneo Cristiana Bergamo, 7 Ottobre

Fondamenti di Impianti e Logistica: Generalità

Fondamenti di Impianti e Logistica: Generalità Università degli Studi di Modena e Reggio Emilia Generalità di fondamenti di impianti e logistica 1 IL CONTESTO PRODUTTIVO IL PRODOTTO Standardizzazione dei

Fondamenti di Impianti e Logistica: Generalità Università degli Studi di Modena e Reggio Emilia Generalità di fondamenti di impianti e logistica 1 IL CONTESTO PRODUTTIVO IL PRODOTTO Standardizzazione dei

Progetto di Implementazione del Sistema di Controllo di Gestione. Gianandrea Gori

Progetto di Implementazione del Sistema di Controllo di Gestione Gianandrea Gori Orientamento dell impresa al valore Quali sono gli scopi assegnabili ad un impresa? Soddisfacimento dei bisogni umani Massimizzazione

Progetto di Implementazione del Sistema di Controllo di Gestione Gianandrea Gori Orientamento dell impresa al valore Quali sono gli scopi assegnabili ad un impresa? Soddisfacimento dei bisogni umani Massimizzazione

CEFLA Amministrazione. L Azienda Il progetto

CEFLA Amministrazione L Azienda Il progetto 1 L Azienda 1932 Cefla nasce ad Imola come Società Cooperativa, specializzata in impianti elettrici e termoidraulici. 1950-70 Viene intrapreso un processo di

CEFLA Amministrazione L Azienda Il progetto 1 L Azienda 1932 Cefla nasce ad Imola come Società Cooperativa, specializzata in impianti elettrici e termoidraulici. 1950-70 Viene intrapreso un processo di

6.5. Sistemi a costi variabili e sistemi a costi pieni: costi di prodotto e costi di periodo

6.5. Sistemi a costi variabili e sistemi a costi pieni: costi di prodotto e costi di periodo Sistema a costi variabili Sistema a costi pieni Costi di prodotto Costi variabili diretti di fabbricazione Costi

6.5. Sistemi a costi variabili e sistemi a costi pieni: costi di prodotto e costi di periodo Sistema a costi variabili Sistema a costi pieni Costi di prodotto Costi variabili diretti di fabbricazione Costi

INDICE GENERALE. Prefazione... Pag. VII Indice generale...» XIII Indice delle tabelle...» XXI Indice delle figure...» XXIII

INDICE GENERALE Prefazione.... Pag. VII Indice generale....» XIII Indice delle tabelle...» XXI Indice delle figure...» XXIII PARTE PRIMA ELEMENTI DI ECONOMIA DELL IMPRESA Capitolo Primo L IMPRESA E IL

INDICE GENERALE Prefazione.... Pag. VII Indice generale....» XIII Indice delle tabelle...» XXI Indice delle figure...» XXIII PARTE PRIMA ELEMENTI DI ECONOMIA DELL IMPRESA Capitolo Primo L IMPRESA E IL

5. L'Activity Based Costing. Corso di Economia ed Organizzazione Aziendale II - a.a

5. L'Activity Based Costing Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo [email protected] www.docenti.unina.it/lorella.cannavacciuolo I

5. L'Activity Based Costing Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo [email protected] www.docenti.unina.it/lorella.cannavacciuolo I

ANALISI E GESTIONE DEI COSTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici IL REPORTING: L analisi degli scostamenti 17-20 DICEMBRE 2010 Gli scopi conoscitivi dell analisi degli scostamenti SCOPI TRADIZIONALI SCOPI EMERGENTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici IL REPORTING: L analisi degli scostamenti 17-20 DICEMBRE 2010 Gli scopi conoscitivi dell analisi degli scostamenti SCOPI TRADIZIONALI SCOPI EMERGENTI

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO AREE FUNZIONALI AREE CARATTERISTICHE (AREE DI ATTIVITA'

AREE FUNZIONALI PIANIFICAZIONE MARKETING PRODUZIONE E LOGISTICA RICERCA E SVILUPPO FINANZA ORGANIZZAZIONE E PERSONALE AMMINISTRAZIONE E CONTROLLO AREE FUNZIONALI AREE CARATTERISTICHE (AREE DI ATTIVITA'

CONTABILITA DEI COSTI

CONTABILITA DEI COSTI IL SISTEMA DI PIANIFICAZIONE E CONTROLLO Pianificazione strategica Definizione degli obiettivi e delle linee guida aziendali Controllo direzionale Definizione e perseguimento delle

CONTABILITA DEI COSTI IL SISTEMA DI PIANIFICAZIONE E CONTROLLO Pianificazione strategica Definizione degli obiettivi e delle linee guida aziendali Controllo direzionale Definizione e perseguimento delle

INDICATORI ECONOMICI PREGI: CAPACITA DI SINTESI DIFFUSIONE DI UN APPROCCIO ECONOMICO AI PROBLEMI SI FONDANO SU METODI DI MISURAZIONE CONSOLIDATI

INDICATORI ECONOMICI PREGI: CAPACITA DI SINTESI DIFFUSIONE DI UN APPROCCIO ECONOMICO AI PROBLEMI SI FONDANO SU METODI DI MISURAZIONE CONSOLIDATI LIMITI: INCAPACITA DI COGLIERE ALCUNI ASPETTI (QUALITA,

INDICATORI ECONOMICI PREGI: CAPACITA DI SINTESI DIFFUSIONE DI UN APPROCCIO ECONOMICO AI PROBLEMI SI FONDANO SU METODI DI MISURAZIONE CONSOLIDATI LIMITI: INCAPACITA DI COGLIERE ALCUNI ASPETTI (QUALITA,

Economia e Gestione delle Imprese Parte IV Il processo di produzione e l impianto

Economia e Gestione delle Imprese Parte IV Il processo di produzione e l impianto A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Una definizione La funzione di

Economia e Gestione delle Imprese Parte IV Il processo di produzione e l impianto A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Una definizione La funzione di

Economia e gestione delle imprese

Prof. Antonio Renzi Economia e gestione delle imprese L impresa sistema vitale 1 Argomenti 1. Definizione di struttura 2. La matrice concettuale - Dall idea imprenditoriale alla struttura specifica 3.

Prof. Antonio Renzi Economia e gestione delle imprese L impresa sistema vitale 1 Argomenti 1. Definizione di struttura 2. La matrice concettuale - Dall idea imprenditoriale alla struttura specifica 3.

Facoltà di Ingegneria. prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti L ATTRIBUZIONE DI RESPONSABILITÀ ECONOMICHE SCG-L07 Pagina 0 di 16 A) OBIETTIVI DELLA LEZIONE B) BIBLIOGRAFIA

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti L ATTRIBUZIONE DI RESPONSABILITÀ ECONOMICHE SCG-L07 Pagina 0 di 16 A) OBIETTIVI DELLA LEZIONE B) BIBLIOGRAFIA

Introduzione La natura e lo scopo dei sistemi contabili 1

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XIX XXI XXIII Introduzione La natura e lo scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative 3 Le informazioni

Indice Prefazione Ringraziamenti dell Editore Guida alla lettura XIX XXI XXIII Introduzione La natura e lo scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative 3 Le informazioni

MANUALE DI GESTIONE PER LA QUALITA

Copia N 00 Assegnata a: Indice del manuale DESCRIZIONE DELL'AZIENDA... 3 MISSION (politica per la qualità)... 3 ORGANIGRAMMA... 4 PROCESSI AZIENDALI E LORO INTERAZIONE... 5 Procedure e correlazione con

Copia N 00 Assegnata a: Indice del manuale DESCRIZIONE DELL'AZIENDA... 3 MISSION (politica per la qualità)... 3 ORGANIGRAMMA... 4 PROCESSI AZIENDALI E LORO INTERAZIONE... 5 Procedure e correlazione con

BPR Business Process Reengineering

BPR Business Process Reengineering Paolo A. Catti Politecnico di Milano BPR - Riproduzione riservata Agenda BPR Richiami teorici e framework metodologico Mappatura dei processi aziendali Analisi delle

BPR Business Process Reengineering Paolo A. Catti Politecnico di Milano BPR - Riproduzione riservata Agenda BPR Richiami teorici e framework metodologico Mappatura dei processi aziendali Analisi delle

Generalità dei Sistemi Logistici - contenuti di base -

dei Sistemi Logistici - contenuti di base - Prof. Riccardo Melloni [email protected] Università di Modena and Reggio Emilia Dipartimento di Ingegneria Enzo Ferrari via Vignolese 905, 41100, Modena

dei Sistemi Logistici - contenuti di base - Prof. Riccardo Melloni [email protected] Università di Modena and Reggio Emilia Dipartimento di Ingegneria Enzo Ferrari via Vignolese 905, 41100, Modena

Il margine di contribuzione di primo livello rapportato alla quantità venduta è il seguente:

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

LA BALANCED SCORECARD. TRADURRE LA STRATEGIA IN AZIONE IL CASO MINI

LA BALANCED SCORECARD. TRADURRE LA STRATEGIA IN AZIONE IL CASO MINI The Italian Job (2003) Cristiana Cattaneo 1 LA BALANCED SCORECARD. TRADURRE LA STRATEGIA IN AZIONE IL CASO MINI Il settore automobilistico

LA BALANCED SCORECARD. TRADURRE LA STRATEGIA IN AZIONE IL CASO MINI The Italian Job (2003) Cristiana Cattaneo 1 LA BALANCED SCORECARD. TRADURRE LA STRATEGIA IN AZIONE IL CASO MINI Il settore automobilistico

LA DETERMINAZIONE DEL COSTO DI PRODOTTO

LA DETERMINAZIONE DEL COSTO DI PRODOTTO DIRECT COSTING = SI CONSIDERANO SOLO I COSTI VARIABILI FULL COSTING = SI CONSIDERANO SIA I COSTI VARIABILI CHE QUELLI FISSI T R A D I Z I O N A L I A BASE UNICA

LA DETERMINAZIONE DEL COSTO DI PRODOTTO DIRECT COSTING = SI CONSIDERANO SOLO I COSTI VARIABILI FULL COSTING = SI CONSIDERANO SIA I COSTI VARIABILI CHE QUELLI FISSI T R A D I Z I O N A L I A BASE UNICA

ECONOMIA E GESTIONE DELLE IMPRESE LA FUNZIONE ORGANIZZATIVA PROF.SSA MIRELLA MIGLIACCIO

ECONOMIA E GESTIONE DELLE IMPRESE LA FUNZIONE ORGANIZZATIVA PROF.SSA MIRELLA MIGLIACCIO Struttura della lezione - l organizzazione: una definizione -il processo di organizzazione: specializzazione e coordinamento

ECONOMIA E GESTIONE DELLE IMPRESE LA FUNZIONE ORGANIZZATIVA PROF.SSA MIRELLA MIGLIACCIO Struttura della lezione - l organizzazione: una definizione -il processo di organizzazione: specializzazione e coordinamento

ANALISI E GESTIONE DEI COSTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici ACTIVITY-BASED MANAGEMENT (ABM) E BUSINESS PROCESS REENGINEERING (BPR) 3 DICEMBRE 2010 Gli scopi conoscitivi dell Activity-Based Management SCOPI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici ACTIVITY-BASED MANAGEMENT (ABM) E BUSINESS PROCESS REENGINEERING (BPR) 3 DICEMBRE 2010 Gli scopi conoscitivi dell Activity-Based Management SCOPI

Corso di Programmazione e Controllo LA BALANCED SCORECARD

Corso di Programmazione e Controllo LA BALANCED SCORECARD LE PROSPETTIVE DELLA BSC PROSPETTIVA ECONOMICO-FINANZIARIA DESTINATA A SINTETIZZARE LE DINAMICHE REDDITUALI E FINANZIARIE CLIENTI DESTINATA A EVIDENZIARE

Corso di Programmazione e Controllo LA BALANCED SCORECARD LE PROSPETTIVE DELLA BSC PROSPETTIVA ECONOMICO-FINANZIARIA DESTINATA A SINTETIZZARE LE DINAMICHE REDDITUALI E FINANZIARIE CLIENTI DESTINATA A EVIDENZIARE

I sistemi di Pianificazione e Controllo. Emilio Botrugno

1 I sistemi di Pianificazione e Controllo 1 2 3 4 3 L azienda come generatrice di VALORE Fornitori Clienti INPUT ATTIVITÀ 1 ATTIVITÀ 2 ATTIVITÀ n OUTPUT RISORSE utilizzate: - materiali - persone - servizi

1 I sistemi di Pianificazione e Controllo 1 2 3 4 3 L azienda come generatrice di VALORE Fornitori Clienti INPUT ATTIVITÀ 1 ATTIVITÀ 2 ATTIVITÀ n OUTPUT RISORSE utilizzate: - materiali - persone - servizi

Percorso formativo SICOGE SISTEMA INTEGRATO DI CONTABILITA FINANZIARIA E ECONOMICO- PATRIMONIALE ANALITICA SCUOLA NAZIONALE DELL AMMINISTRAZIONE

ALL. A Presidenza del Consiglio dei Ministri SCUOLA NAZIONALE DELL AMMINISTRAZIONE Percorso formativo SICOGE SISTEMA INTEGRATO DI CONTABILITA FINANZIARIA E ECONOMICO- PATRIMONIALE ANALITICA 2016 INDICE

ALL. A Presidenza del Consiglio dei Ministri SCUOLA NAZIONALE DELL AMMINISTRAZIONE Percorso formativo SICOGE SISTEMA INTEGRATO DI CONTABILITA FINANZIARIA E ECONOMICO- PATRIMONIALE ANALITICA 2016 INDICE

Controllo di Gestione. la Gestione della tua Azienda sempre sotto Controllo!

Controllo di Gestione la Gestione della tua Azienda sempre sotto Controllo! Il controllo per decidere Ogni azienda ha bisogno di un sistema pratico di controllo di gestione e di supporto alle decisioni.

Controllo di Gestione la Gestione della tua Azienda sempre sotto Controllo! Il controllo per decidere Ogni azienda ha bisogno di un sistema pratico di controllo di gestione e di supporto alle decisioni.

UN SISTEMA DI PROGRAMMAZIONE E CONTROLLO

INTRODURRE IN AZIENDA UN SISTEMA DI PROGRAMMAZIONE E CONTROLLO Idee e metodologie per la direzione d impresa A COSA SERVE UN SISTEMA DI CONTROLLO DI GESTIONE? IL CONTROLLO DI GESTIONE si propone di svolgere

INTRODURRE IN AZIENDA UN SISTEMA DI PROGRAMMAZIONE E CONTROLLO Idee e metodologie per la direzione d impresa A COSA SERVE UN SISTEMA DI CONTROLLO DI GESTIONE? IL CONTROLLO DI GESTIONE si propone di svolgere

PROCESSO PRODUTTIVO. Corso di TECNOLOGIA, INNOVAZIONE, QUALITÀ. Prof. Alessandro Ruggieri Prof. Enrico Mosconi A.A Oggetto della lezione

PRODUTTIVO Corso di TECNOLOGIA, INNOVAZIONE, QUALITÀ Prof. Alessandro Ruggieri Prof. Enrico Mosconi A.A. 2012-2013 Oggetto della lezione Definizione di processo produttivo Produttività Tipologie di processi

PRODUTTIVO Corso di TECNOLOGIA, INNOVAZIONE, QUALITÀ Prof. Alessandro Ruggieri Prof. Enrico Mosconi A.A. 2012-2013 Oggetto della lezione Definizione di processo produttivo Produttività Tipologie di processi

gestione delle imprese Prof. Arturo Capasso

Economia e gestione delle imprese Prof. Arturo Capasso 1 Argomenti Il ciclo direzionale La funzione organizzativa Struttura organizzativa Scelte di organizzazione Progettazione dell organizzazione Modelli

Economia e gestione delle imprese Prof. Arturo Capasso 1 Argomenti Il ciclo direzionale La funzione organizzativa Struttura organizzativa Scelte di organizzazione Progettazione dell organizzazione Modelli

Lezione 15. Activity based costing

Lezione 15 Activity based costing La logica di fondo SISTEMI TRADIZIONALI Prodotti generano SISTEMI ACTIVITY BASED Prodotti richiedono Attività Il cui svolgimento consuma Legame fra prodotti e q.tà di

Lezione 15 Activity based costing La logica di fondo SISTEMI TRADIZIONALI Prodotti generano SISTEMI ACTIVITY BASED Prodotti richiedono Attività Il cui svolgimento consuma Legame fra prodotti e q.tà di

Dal Capital Budgeting. all Expenditure

Dal Capital Budgeting all Expenditure Budgeting Silvio Rubbia Convegno ABI COSTI & BUSINESS 2005 1 Roma, 22 Settembre 2005 Contenuti 1. Perché il Capital Budgeting come metodologia 3 decisionale è poco

Dal Capital Budgeting all Expenditure Budgeting Silvio Rubbia Convegno ABI COSTI & BUSINESS 2005 1 Roma, 22 Settembre 2005 Contenuti 1. Perché il Capital Budgeting come metodologia 3 decisionale è poco

Università degli Studi di Roma Tor Vergata Facoltà di Lettere

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 9 I costi: concetti e classificazione Dott. Fabio Monteduro I costi: concetti e classificazione OBIETTIVI

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 9 I costi: concetti e classificazione Dott. Fabio Monteduro I costi: concetti e classificazione OBIETTIVI

102 L Activity Based Costing in pratica. 2.9 Azienda LIGHT

102 L Activity Based Costing in pratica 2.9 Azienda LIGHT L azienda Light è una società che produce tre tipi di lampade: lampade Soft, lampade Normal e lampade Design. Il ciclo produttivo si articola in

102 L Activity Based Costing in pratica 2.9 Azienda LIGHT L azienda Light è una società che produce tre tipi di lampade: lampade Soft, lampade Normal e lampade Design. Il ciclo produttivo si articola in

Dal costo del prodotto al prezzo di vendita.

Newsletter Phedro settembre 2006 Dal costo del prodotto al prezzo di vendita. La logica tradizionale di calcolo del costo di prodotto. Il calcolo del costo del prodotto è nella prassi operativa uno dei

Newsletter Phedro settembre 2006 Dal costo del prodotto al prezzo di vendita. La logica tradizionale di calcolo del costo di prodotto. Il calcolo del costo del prodotto è nella prassi operativa uno dei

L impresa. Sistemi di governo valutazione e controllo. Costi - 6

Costi - 6 La WiD S.p.A. è una piccola impresa operante nel settore dell automazione che realizza tre diversi tipi di meccanismi di automazione per cancelli allocando i costi con un sistema del tipo Activity

Costi - 6 La WiD S.p.A. è una piccola impresa operante nel settore dell automazione che realizza tre diversi tipi di meccanismi di automazione per cancelli allocando i costi con un sistema del tipo Activity

POLIBA Ilaria Giannoccaro

POLIBA Ilaria Giannoccaro Logistica di magazzino e Supply Chain Management Prof. Ilaria Giannoccaro Dip. Meccanica, Matematica e Management Politecnico di Bari Confindustria Bari e BAT Bari, 26 gennaio

POLIBA Ilaria Giannoccaro Logistica di magazzino e Supply Chain Management Prof. Ilaria Giannoccaro Dip. Meccanica, Matematica e Management Politecnico di Bari Confindustria Bari e BAT Bari, 26 gennaio

CATALOGO CORSI INTERAZIENDALI GRATUITI ASSOSERVIZI

CATALOGO CORSI INTERAZIENDALI GRATUITI ASSOSERVIZI Promosso da Per maggiori informazioni contattare Elisa Cattaneo, tel. 02-58370665 Greta Morlacchi, tel. 02-58370605 1 Amministrazione, Finanza e Controllo

CATALOGO CORSI INTERAZIENDALI GRATUITI ASSOSERVIZI Promosso da Per maggiori informazioni contattare Elisa Cattaneo, tel. 02-58370665 Greta Morlacchi, tel. 02-58370605 1 Amministrazione, Finanza e Controllo

Performance organizzativa e attività procedimentale Roma 22 marzo Dott. Vincenzo Tedesco Direttore Amministrativo IMT Scuola Alti Studi

Performance organizzativa e attività procedimentale Roma 22 marzo 2016 Dott. Vincenzo Tedesco Direttore Amministrativo IMT Scuola Alti Studi PERFORMANCE Contributo (risultato e modalità di raggiungimento)

Performance organizzativa e attività procedimentale Roma 22 marzo 2016 Dott. Vincenzo Tedesco Direttore Amministrativo IMT Scuola Alti Studi PERFORMANCE Contributo (risultato e modalità di raggiungimento)

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI SOMMARIO schema di sintesi fasi del metodo full costing metodo direct costing Problema: nelle diverse realtà aziendali il management

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI SOMMARIO schema di sintesi fasi del metodo full costing metodo direct costing Problema: nelle diverse realtà aziendali il management

RISULTATI ATTESI 2012 Allegato Relazione illustrativa accordo 2012

Allegato Relazione illustrativa accordo 2012 DEFINIZIONE DEGLI OBIETTIVI DEL 2012 ALBERO DELLA PERFORMANCE Linee Programmatiche di Mandato Consiglio Comunale n. 53 del 26/6/2009 Piano Generale di Sviluppo

Allegato Relazione illustrativa accordo 2012 DEFINIZIONE DEGLI OBIETTIVI DEL 2012 ALBERO DELLA PERFORMANCE Linee Programmatiche di Mandato Consiglio Comunale n. 53 del 26/6/2009 Piano Generale di Sviluppo

Economia e Gestione delle Imprese Parte IV Il processo logistico

Economia e Gestione delle Imprese Parte IV Il processo logistico A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Una definizione La logistica è il sistema di connessione

Economia e Gestione delle Imprese Parte IV Il processo logistico A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Una definizione La logistica è il sistema di connessione

Imprese industriali, concetti introduttivi

Appunti Economia Imprese industriali, concetti introduttivi Impresa industriale: attività che tende a ottenere beni o servizi idonei a soddisfare i bisogni umani. Produzione diretta: - in senso stretto

Appunti Economia Imprese industriali, concetti introduttivi Impresa industriale: attività che tende a ottenere beni o servizi idonei a soddisfare i bisogni umani. Produzione diretta: - in senso stretto

Indice. Problemi presenti sul sito

18-12-2007 19:27 Pagina V Problemi presenti sul sito Prefazione XI XIII Introduzione Natura e scopo dei sistemi contabili 1 La necessità di informazioni 2 Le informazioni operative 3 Le informazioni di

18-12-2007 19:27 Pagina V Problemi presenti sul sito Prefazione XI XIII Introduzione Natura e scopo dei sistemi contabili 1 La necessità di informazioni 2 Le informazioni operative 3 Le informazioni di

Facoltà di Ingegneria. prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti METODOLOGIE DI CALCOLO DEI : IL FULL NG SCG-L06 Pagina 0 di 22 A) OBIETTIVI DELLA LEZIONE B) BIBLIOGRAFIA DI

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti METODOLOGIE DI CALCOLO DEI : IL FULL NG SCG-L06 Pagina 0 di 22 A) OBIETTIVI DELLA LEZIONE B) BIBLIOGRAFIA DI

Un sistema a rete come soluzione per il recupero dei RAEE

La logistica di ritorno: opportunità o problema? Un sistema a rete come soluzione per il recupero dei RAEE Ministero dell Università e della Ricerca 1 Politecnico di Torino 26 febbraio 2008 RELOADER è

La logistica di ritorno: opportunità o problema? Un sistema a rete come soluzione per il recupero dei RAEE Ministero dell Università e della Ricerca 1 Politecnico di Torino 26 febbraio 2008 RELOADER è

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing. 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

La gestione del magazzino per l e-commerce

La gestione del magazzino per l e-commerce 1 PRESENTAZIONE 2 IL GRUPPO FRANCESCHELLI GROUP S.P.A. 3 IDENTITA Due Torri è un azienda italiana fondata nel 1974 e che da più 40 anni opera nel business della

La gestione del magazzino per l e-commerce 1 PRESENTAZIONE 2 IL GRUPPO FRANCESCHELLI GROUP S.P.A. 3 IDENTITA Due Torri è un azienda italiana fondata nel 1974 e che da più 40 anni opera nel business della

La balanced scorecard

La balanced scorecard Prof. Domenico Nicolò [email protected] 1) TRADURRE LA VISION E LA STRATEGIA 2) COMUNICARE E COLLEGARE DEFINIRE GLI OBIETTIVI BALANCED SCORE-CARD 4) FEEDBACK E APPRENDIMENTO

La balanced scorecard Prof. Domenico Nicolò [email protected] 1) TRADURRE LA VISION E LA STRATEGIA 2) COMUNICARE E COLLEGARE DEFINIRE GLI OBIETTIVI BALANCED SCORE-CARD 4) FEEDBACK E APPRENDIMENTO

Economia e Organizzazione aziendale. L analisi funzionale delle attività interne all impresa. Funzioni gestionali

Economia e Organizzazione aziendale L analisi funzionale delle attività interne all impresa Funzioni gestionali 1 Attività in gruppi omogenei DIREZIONALI: attuate dai componenti della direzione dell impresa.

Economia e Organizzazione aziendale L analisi funzionale delle attività interne all impresa Funzioni gestionali 1 Attività in gruppi omogenei DIREZIONALI: attuate dai componenti della direzione dell impresa.

Casaro. La figura è stata rilevata nei seguenti gruppi di attività economica della classificazione Ateco 91:

Casaro La figura è stata rilevata nei seguenti gruppi di attività economica della classificazione Ateco 91: DA 15.5 Industria lattiero-casearia Figure professionali contigue: Contesto produttivo: Imprenditoriale/Commerciale/Marketing

Casaro La figura è stata rilevata nei seguenti gruppi di attività economica della classificazione Ateco 91: DA 15.5 Industria lattiero-casearia Figure professionali contigue: Contesto produttivo: Imprenditoriale/Commerciale/Marketing

I REQUISITI INNOVATIVI DELLA ISO Alessandra Peverini Perugia 23 ottobre 2015

I REQUISITI INNOVATIVI DELLA ISO 9001 Alessandra Peverini Perugia 23 ottobre 2015 Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative delle parti

I REQUISITI INNOVATIVI DELLA ISO 9001 Alessandra Peverini Perugia 23 ottobre 2015 Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative delle parti

«Fatti non foste a viver come bruti, ma per seguir virtute e canoscenza»

«Fatti non foste a viver come bruti, ma per seguir virtute e canoscenza» About us Studio Eidos è una società che opera da oltre dieci anni nella consulenza direzionale, finanziaria e organizzativa. IL

«Fatti non foste a viver come bruti, ma per seguir virtute e canoscenza» About us Studio Eidos è una società che opera da oltre dieci anni nella consulenza direzionale, finanziaria e organizzativa. IL

CURRICULUM VITAE. Informazioni personali

CURRICULUM VITAE Informazioni personali Nome e Cognome Maria Vittoria Mussi Data di nascita 08/05/1960 Qualifica Collaboratore Amministrativo Professionale Esperto (cat. DS) Amministrazione Azienda Ospedaliera

CURRICULUM VITAE Informazioni personali Nome e Cognome Maria Vittoria Mussi Data di nascita 08/05/1960 Qualifica Collaboratore Amministrativo Professionale Esperto (cat. DS) Amministrazione Azienda Ospedaliera

Direzione Generale SISTEMA DI MISURAZIONE E DI VALUTAZIONE DELLE PERFORMANCE

Direzione Generale SISTEMA DI MISURAZIONE E DI VALUTAZIONE DELLE PERFORMANCE VALUTAZIONE DEI RISULTATI DELLE POSIZIONI DIRIGENZIALI ANNO 2011 LINEE GUIDA DEL SISTEMA DI VALUTAZIONE DEI RISULTATI CONSEGUITI

Direzione Generale SISTEMA DI MISURAZIONE E DI VALUTAZIONE DELLE PERFORMANCE VALUTAZIONE DEI RISULTATI DELLE POSIZIONI DIRIGENZIALI ANNO 2011 LINEE GUIDA DEL SISTEMA DI VALUTAZIONE DEI RISULTATI CONSEGUITI

Metodologia per la programmazione, il monitoraggio e la valutazione della formazione nelle PPAA

Metodologia per la programmazione, il monitoraggio e la valutazione della formazione nelle PPAA Prof. Guido CAPALDO Roma, 21 maggio 2013 Sala Polifunzionale PCM Come è stata costruita la metodologia Messa

Metodologia per la programmazione, il monitoraggio e la valutazione della formazione nelle PPAA Prof. Guido CAPALDO Roma, 21 maggio 2013 Sala Polifunzionale PCM Come è stata costruita la metodologia Messa

La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente

Il caso Tilco s.p.a. 1 Il calcolo dei costi con la logica ABC La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente realizza. Le informazioni disponibili sui prodotti

Il caso Tilco s.p.a. 1 Il calcolo dei costi con la logica ABC La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente realizza. Le informazioni disponibili sui prodotti

Analisi di bilancio - I

Lezione n.16 La mappa del Corso Analisi di bilancio - I raccolta dati e verifica qualità riclassificazione rendiconto finanziario indicatori La redditività operativa e le sue determinanti La redditività

Lezione n.16 La mappa del Corso Analisi di bilancio - I raccolta dati e verifica qualità riclassificazione rendiconto finanziario indicatori La redditività operativa e le sue determinanti La redditività