Capitolo 7 I criteri di scelta degli investimenti

|

|

|

- Linda Rosa

- 5 anni fa

- Visualizzazioni

Transcript

1 Capitolo 7 I criteri di scelta degli investimenti 6-1

2 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni e azioni C6. Obbligazioni C9. Azioni Valutazione deiprogetti C7. Decisioni di investimento C2. Analisi di bilancio (introd.) C8. Capital budgeting?? III. RISCHIO & COSTO DEL CAPITALE Effetto del rischio C10. Prezzo del rischio C12. Stima del costo del capitale Effetto del finanziamento C14. Struttura del capitale Extra: Informazione e Incentivi IV. PER CHIUDERE L16. Un esempio di business plan 2

3 Obiettividi apprendimento Definire il criterio del VAN, il periodo di recupero, il TIR, l indice di redditività e il TIR del progetto differenza. Descrivere le regole decisionali di ogni strumento sopra citato, sia per progetti indipendenti che per progetti alternativi. Determinare il VAN, il periodo di recupero, il TIR e l indice di redditività di un dato progetto, e il TIR del progetto differenza di due progetti. Confrontare gli strumenti di capital budgeting precedentemente elencati, e spiegare perchè il criterio del VAN fornisce sempre la decisione corretta. 6-3

4 Il criterio del VAN Va realizzato qualsiasi investimento il cui VAN sia positivo; rifiutare se il VAN è negativo. 6-4

5 Consideriamo una decisione di investimento del tipo prendere o lasciare che riguarda un singolo progetto indipendente per Fredrick Feed and Farm (FFF). Il progetto ha un costo di 250 milioni di $ e si stima che generi flussi di cassa di 35 milioni di $ l anno, a partire dalla fine del primo anno e per sempre. Il VAN del progetto FFF è: VAN = r Dove se il tasso di sconto r cresce, diminuisce il VAN 6-5

6 Se per es. il costo del capitale di FFF è il 10%, il VAN è di 100 milioni di $ e l impresa dovrebbe effettuare l investimento. 6-6

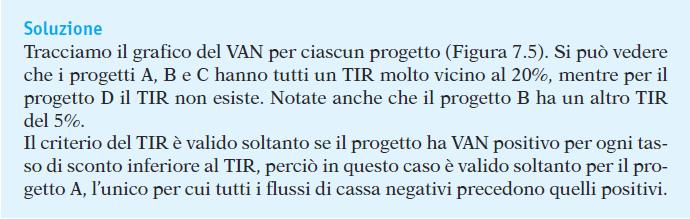

7 Criteri alternativi al VAN Talvolta si usano criteri di investimento diversi. Questi criteri potrebberofornire risposte differenti: In caso di conflitto, si dovrebbe seguire il criterio del VAN. 6-7

8 Il criterio del tasso interno di rendimento (TIR) Va realizzato qualsiasi investimento in cui il TIR superi il costo del capitale; rifiutare se il TIR è inferiore al costo del capitale. Nella Figura 7.1, quando il costo del capitale è inferiore al TIR (14%) il progetto ha VAN positivo e l opportunità di investimento va realizzata. 6-8

9 In molti casi il criterio del TIR e quello del VAN sono allineati. In altri casi, il criterio del TIR e quello del VAN danno risposte diverse; in questi casi è bene usare il VAN: Investimenti ritardati TIR inesistente TIR multipli 6-9

10 Investimenti ritardati Supponete di esservi appena dimesso da amministratore delegato di una società di successo. Un importante editore vi ha offerto 1 milione di $ anticipati per scrivere un libro sulle vostre esperienze. Stimate che vi serviranno tre anni per scrivere il libro. Il tempo speso nella scrittura vi farà perdere redditi per conferenze e convegni per un totale di $ l anno. Stimate che il costo del capitale di questa opportunità sia pari al 10%. Dovreste accettare la proposta? 6-10

11 Calcolate il TIR. Il TIR è maggiore del costo del capitale, perciò il criterio del TIR indica che la proposta andrebbe accettata. 6-11

12 Però il VAN è negativo: VAN = = - $ ,1 1,1 1,1 dunque dovreste rifiutare la proposta! 6-12

13 Quando i benefici di un investimento si presentano prima dei costi, il VAN è una funzione crescente del tasso di sconto. 6-13

14 TIR multipli Ora supponete che Star abbia informato l editore che dovrà migliorare la sua proposta perchè egli sia disposto ad accettarla. L editore offre di corrispondere un anticipo di $ e $ tra quattro anni, dopo la pubblicazione e la vendita del libro. Dovete accettare o rifiutare la nuovaofferta? 6-14

15 I flussi di cassa sono: Il VAN si calcola come: NPV = r (1 + r) (1 + r) (1 + r) Ponendo il VAN uguale a zero e risolvendo per r si trova il TIR. In questo caso vi sono due TIR: 7,164% e 33,673%. Poiché vi è più di un TIR, non si può usare il criterio del TIR. 6-15

16 Se il costo opportunità del capitale è inferiore al 7,164% o superiore al 33,673%, si dovrebbe effettuare l investimento. Tra il 7,164% e il 33,673%, l investimento ha un VAN negativo. Poiché il costo opportunità del capitale è del 10%, l investimento non va realizzato. 6-16

17 TIR inesistente Dopo prolungate trattative, Star riesce a convincere l editore ad aumentare il pagamento anticipato iniziale portandolo a $ , oltre a 1 milione di $ di royalty quando il libro sarà pubblicato tra quattro anni. Con questi flussi di cassa non esiste il TIR, ovvero non vi è alcun tasso di sconto che renda il VAN uguale a zero. 6-17

18 Non esiste alcun TIR, perché il VAN è positivo per tutti i valori del tasso di sconto. Non è quindi possibile usare il criterio del TIR. 6-18

19 Perchè usare il criterio del TIR? Benché il criterio del TIR abbia degli svantaggi nelle decisioni di investimento, il TIR in sé rimane un indicatore utile: misura il rendimento medio dell investimento e la sensibilità del VAN all errore di stima del costo del capitale. 6-19

20 Esempio 7.1 del libro 6-20

21 6-21

22 22

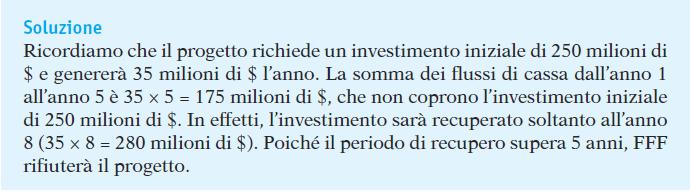

23 7.3 Il criterio del periodo di recupero Il periodo di recupero (ammortamento) è il tempo necessario per recuperare l investimento iniziale: se il periodo di recupero è inferiore a un periodo di tempo fissato a priori, si accetta il progetto, altrimenti lo si respinge. Il criterio del periodo di recupero è utilizzato da molte imprese per la sua semplicità. 6-23

24 Esempio 7.2 del libro 6-24

25 6-25

26 Esempio alternativo 7.2 I progetti A, B e C hanno ciascuno una vita attesa di 5 anni. Date le informazioni seguenti sul costo iniziale e il flusso di cassa annuo, qual è il periodo di recupero di ciascun progetto? A B C Costo $80 $120 $150 Flusso di cassa $25 $30 $

27 Soluzione Progetto A $80 $25 = 3,2 anni Progetto B $120 $30 = 4,0 anni Progetto C $150 $35 = 4,29 anni 6-27

28 Limiti: Ignora il costo del capitale del progetto e il valore temporale del denaro. Ignora i flussi di cassa successivi al periodo di recupero. Si basa su un criterio decisionale ad hoc. 6-28

29 7.4 Scelta tra progetti di investimento Investimenti alternativi Quando occorre scegliere un solo progetto di investimento tra più alternative, la scelta è mutuamente esclusiva. Criterio del VAN Scegliere il progetto con il VAN più elevato. Criterio del TIR Scegliere il progetto con il TIR più elevato può condurre a errori. 6-29

30 Esempio 7.3 del libro 6-30

31 6-31

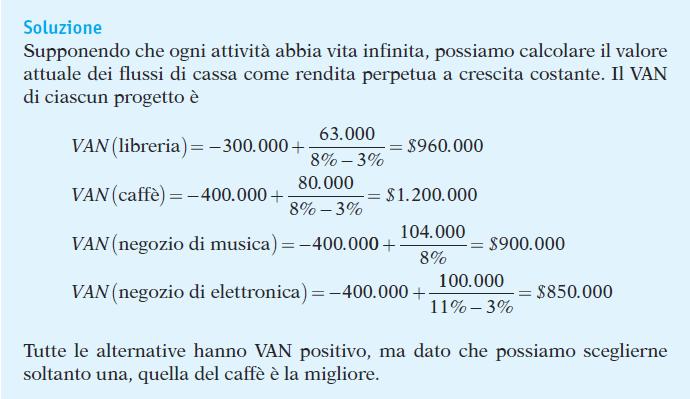

32 Esempio alternativo 7.3 Vicino alla vostra università è in vendita un piccolo immobile commerciale. Data la posizione, pensate che un attività commerciale rivolta agli studenti avrebbe successo. Avete esaminato diverse possibilità e siete arrivati a elaborare le seguenti stime di flussi di cassa (incluso il costo di acquisto dell immobile). Quale investimento dovreste scegliere? progetto investimento iniziale flusso di cassa al primo anno tasso di crescita costo del capitale Libreria dell usato $ $ % 7% Paninoteca $ $ % 8% Parrucchiere $ $ % 8% Negozio di abbigliamento $ $ % 12% 6-32

33 Soluzione Supponendo che ciascuna attività continui all infinito, possiamo calcolare il valore attuale dei flussi di cassa di ciascuna come rendita perpetua a crescita costante. Il VAN di ciascun progettoè: $ VAN (libri usati) = $ = $ % - 4% $ VAN (paninoteca) = $ = $ % - 4% $ VAN (parrucchiere) = $ = $ % - 5% $ VAN (negozio abbigliamento) = $ $ % -8% = Quindi tutte le alternative hanno VAN positivo. Ma poiché possiamo sceglierne solo una, la migliore è quella del parrucchiere Pearson Italia Milano, Torino 6-33

34 Il criterio del TIR con differenze di scala Se la dimensione di un progetto raddoppia, raddoppia anche il suo VAN. Questo non avviene per il TIR, perciò non si può usare il TIR per confrontare progetti di scala diversa. 6-34

35 Consideriamo due progetti dall Esempio 7.3: libreria caffè Investimento iniziale $ $ Flusso di cassa Anno 1 $ $ Tasso di crescita annua 3% 3% Costo del capitale 8% 8% TIR 24% 23% VAN $ $

36 Il criterio del TIR con differenze di distribuzione temporale Un altro difetto del TIR è che può essere alterato cambiando la distribuzione temporale dei flussi di cassa, anche quando questo cambiamento non influisce sul VAN. Il TIR è un rendimento, ma il valore monetario di guadagnare un dato rendimento dipende dal periodo temporale in cui tale rendimento viene percepito. Considerate ancora l investimento nel caffè e nel negozio di musica (Esempio 7.3). Entrambi hanno la stessa scala iniziale e lo stesso orizzonte temporale. Il caffè ha un TIR inferiore, ma un VAN più alto a causa del maggiore tasso di crescita. 6-36

37 Il criterio del TIR con differenze di rischio Un TIR attraente per un progetto non rischioso può non esserlo per un progetto rischioso. Considerate l investimento nel negozio di elettronica dell Esempio 7.3. Il TIR è superiore a quelli delle altre opportunità di investimento, tuttavia, il VAN è il più basso. L elevato costo del capitale del progetto richiede un più elevato TIR per rendere il progetto attrattivo. 6-37

38 Il criterio del TIR del progetto differenza Applichiamo il criterio del TIR alla differenza tra i flussi di cassa di due alternative di investimento (cioè all incremento dei flussi di cassa di un investimento rispetto all altro). 6-38

39 Esempio 7.4 del libro 6-39

40 6-40

41 6-41

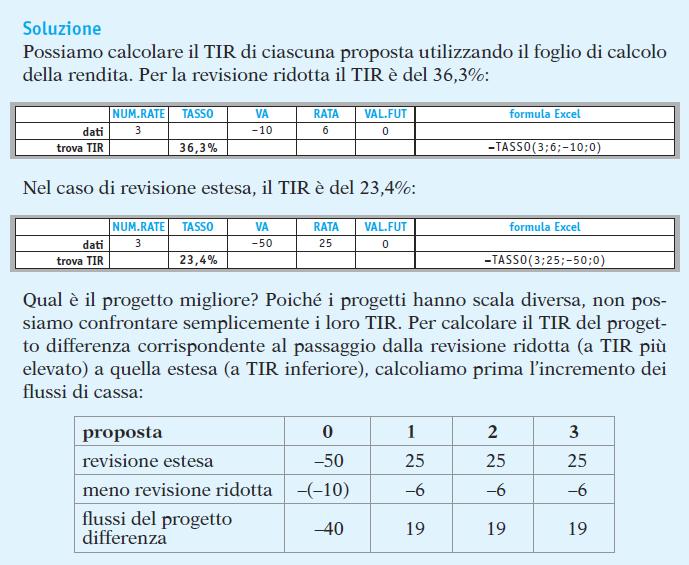

42 Esempio alternativo 7.4 Supponete che la vostra impresa stia valutando due diversi progetti di investimento, il primo della durata di quattro anni e il secondo della durata di un anno. I flussi di cassa dei due progetti sono: Qual è il TIR di ogni investimento? Qual è il TIR del progetto differenza? Se il costo del capitale dell impresa è pari al 10%, quale alternativa scegliereste? 6-42

43 Soluzione Potete determinare il TIR dei due progetti utilizzando il foglio elettronico: Progetto L NUM. RATE TASSO VA RATA VAL.FUT Formula Excel Dati Risolvere per il tasso Progetto S NUM. RATE 18,92% =TASSO(4,0,-100,200) TASSO VA RATA VAL.FUT Formula Excel Dati Risolvere per il tasso 25% =TASSO(1,0,-100,125) 6-43

44 È possibile calcolare il TIR del progetto differenza in questo modo: Progetto L S Differenza NUM. RATE TASSO VA RATA VAL.FUT Formula Excel Dati Risolvere per il tasso 16,96% =TASSO(3,0,-125,200) 6-44

45 Dato che il TIR del progetto differenza, 16,96% è maggiore del costo del capitale, 10%, il progetto a lungo termine è migliore del progetto a un anno, sebbene quest ultimo presenti un TIR più elevato. 6-45

46 Svantaggi del criterio del TIR del progetto differenza Il TIR del progetto differenza non sempre esiste. Possono esistere più TIR del progetto differenza. Il fatto che il TIR superi il costo del capitale per entrambi i progetti non implica che questi ultimi abbiano entrambi VAN positivo. Quando i singoli progetti hanno costi del capitale diversi, non è ovvio con quale costo del capitale vada confrontato il TIR del progetto differenza. 6-46

47 7.5 Scelta di progetti con vincoli sulle risorse Consideriamo tre possibili progetti ognuno dei quali richiede un certo spazio in magazzino. 6-47

48 Indice di redditività L indice di redditività può essere usato per individuare la combinazione ottimale di progetti da realizzare. indice di redditività valore creato = = risorse consumate VAN risorse consumate Dalla Tabella 7.1 si vede che è meglio scegliere i progetti II e III insieme, trascurando il progettoi. 6-48

49 Esempio 7.5 del libro 6-49

50 6-50

51 Esempio alternativo 7.5 Supponete che la vostra impresa possa scegliere tra i seguenti investimenti a VAN positivo. Tuttavia, nel vostro impianto non vi è spazio sufficiente per poterli realizzare tutti. Utilizzate l indice di redditività per scegliere tra i diversi progetti, considerando che avete solo metri quadri di spazio inutilizzato. Progetto VAN Metri quadri Progetto Progetto Progetto Progetto Progetto Totale

52 Soluzione Determinate l indice di redditività di ogni progetto: Progetto VAN Metri quadri Indice di redditività (VAN/mq) Progetto Progetto ,33 Progetto ,05 Progetto ,83 Progetto Totale

53 Ordinando i diversi progetti in base all indice di redditività è possibile capire quali e quanti progetti realizzare: Progetto VAN Metri quadri Indice di redditività (VAN/mq) Spazio totale cumulato Progetto Progetto , Progetto Progetto ,05 Progetto ,

54 Svantaggi dell indice di redditività In alcune situazioni l indice di redditività non fornisce una indicazione accurata. Supponiamo che nel caso dell Esempio 7.5 NetIt abbia un altro piccolo progetto con VAN di soli $ che richieda 3 tecnici. L indice di redditività in questo caso è 0,12 / 3 = 0,04, perciò questo progetto apparirebbe in fondo alla classifica. Tuttavia, 3 dei 190 impiegati non sono usati, dopo l assegnazione delle risorse ai primi quattro progetti. Di conseguenza, sarebbe logico realizzare questo progetto anche se viene classificato all ultimo posto per indice di redditività. Con più vincoli sulle risorse, l indice di redditività può rivelarsi del tutto inaffidabile. 6-54

Capitolo 4 Il valore temporale del denaro

Capitolo 4 Il valore temporale del denaro 4-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Capitolo 4 Il valore temporale del denaro 4-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Corporate finance 2e. Capitolo 6 VALORE ATTUALE NETTO E CRITERI ALTERNATIVI DI SCELTA DEGLI INVESTIMENTI

Corporate finance 2e Capitolo 6 VALORE ATTUALE NETTO E CRITERI ALTERNATIVI DI SCELTA DEGLI INVESTIMENTI Panoramica del capitolo 1. Il valore attuale netto 2. Il tempo di recupero 3. Il tempo di recupero

Corporate finance 2e Capitolo 6 VALORE ATTUALE NETTO E CRITERI ALTERNATIVI DI SCELTA DEGLI INVESTIMENTI Panoramica del capitolo 1. Il valore attuale netto 2. Il tempo di recupero 3. Il tempo di recupero

Analisi economico-finanziaria degli investimenti

Analisi economico-finanziaria degli investimenti Lezione 2 I flussi di cassa e I principali criteri decisionali per l analisi finanziaria Economia Applicata all ingegneria a.a. 2015-16 Prof.ssa Carmela

Analisi economico-finanziaria degli investimenti Lezione 2 I flussi di cassa e I principali criteri decisionali per l analisi finanziaria Economia Applicata all ingegneria a.a. 2015-16 Prof.ssa Carmela

Come calcolare il valore attuale

CAPITOLO 5 Come calcolare il valore attuale Semplici PROBLEMI 1. a. FA 6 = 1/(1.12) 6 = 0.507; b. 125/139 = 0.899; c. 100 000 3 (1.06) 8 = 159 385; d. 37 400/(1.09) 9 = 17 220 1 e. VA = C r 1 r(1 r) t

CAPITOLO 5 Come calcolare il valore attuale Semplici PROBLEMI 1. a. FA 6 = 1/(1.12) 6 = 0.507; b. 125/139 = 0.899; c. 100 000 3 (1.06) 8 = 159 385; d. 37 400/(1.09) 9 = 17 220 1 e. VA = C r 1 r(1 r) t

TEMA 4: I criteri alternativi di valutazione degli investimenti aziendali

TEMA 4: I criteri alternativi di valutazione degli investimenti aziendali (Brealey, Meyers, Allen, Sandri: cap. 7) 1 Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

TEMA 4: I criteri alternativi di valutazione degli investimenti aziendali (Brealey, Meyers, Allen, Sandri: cap. 7) 1 Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

Corso di Laurea in Economia e Gestione Aziendale: Canale e-learning. Finanza Aziendale. prof. Luca Piras. Lezione 9: la valutazione dei progetti

Finanza Aziendale prof. Luca Piras Lezione 9: la valutazione dei progetti Contenuti Il valore a@uale ne@o Il tasso interno di rendimento Il rendimento medio contabile L indice di reddi@ività Razionalità

Finanza Aziendale prof. Luca Piras Lezione 9: la valutazione dei progetti Contenuti Il valore a@uale ne@o Il tasso interno di rendimento Il rendimento medio contabile L indice di reddi@ività Razionalità

I criteri di valutazione:

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

differiticerti.notebook November 25, 2010 nov 6 17.29 nov 6 17.36 nov 6 18.55 Problemi con effetti differiti

Problemi con effetti differiti sono quelli per i quali tra il momento di sostentamento dei costi ed il momento di realizzo dei ricavi intercorre un certo lasso di tempo. Nei casi in cui il vantaggio è

Problemi con effetti differiti sono quelli per i quali tra il momento di sostentamento dei costi ed il momento di realizzo dei ricavi intercorre un certo lasso di tempo. Nei casi in cui il vantaggio è

Metodi Matematici 2 A 10 novembre 2009

Metodi Matematici 2 A 10 novembre 2009 1 a Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si

Metodi Matematici 2 A 10 novembre 2009 1 a Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si

La Finanza. il fabbisogno finanziario. all efficace impiego del. necessari a soddisfare. considerazione al valore che essa è capace di creare per gli

La Finanza Garantisce il reperimento delle risorse finanziarie necessarie a coprire gli investimenti FINANZA SUBORDINATA Reperimento dei mezzi necessari a soddisfare il fabbisogno finanziario FINANZA INTEGRATA

La Finanza Garantisce il reperimento delle risorse finanziarie necessarie a coprire gli investimenti FINANZA SUBORDINATA Reperimento dei mezzi necessari a soddisfare il fabbisogno finanziario FINANZA INTEGRATA

Aziendale. tecniche di valutazione

Teori della Finanza Aziendale Il valore finanziario del tempo: tecniche di valutazione 3 1-2 Argomenti La valutazione delle attività a lungo termine Tecniche per il calcolo del valore attuale Rate costanti,

Teori della Finanza Aziendale Il valore finanziario del tempo: tecniche di valutazione 3 1-2 Argomenti La valutazione delle attività a lungo termine Tecniche per il calcolo del valore attuale Rate costanti,

Calcolare il tasso interno di rendimento i del contratto finanziario:

May 4, 2018 Esercizi Esercizio 1 Calcolare il tasso interno di rendimento i del contratto finanziario: x/t = { 45, 40, 100 } / { 0, 1, 2 } essendo il tempo espresso in anni. Determinare, inoltre, importo

May 4, 2018 Esercizi Esercizio 1 Calcolare il tasso interno di rendimento i del contratto finanziario: x/t = { 45, 40, 100 } / { 0, 1, 2 } essendo il tempo espresso in anni. Determinare, inoltre, importo

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE Il tasso di interesse I tassi di interesse sono tra le variabili più monitorate dell economia, perché il loro andamento influisce sulle decisioni economiche

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE Il tasso di interesse I tassi di interesse sono tra le variabili più monitorate dell economia, perché il loro andamento influisce sulle decisioni economiche

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari La valutazione degli investimenti Indice Introduzione I criteri tradizionali di valutazione degli investimenti I criteri finanziari di valutazione degli

Corso di Economia degli Intermediari Finanziari La valutazione degli investimenti Indice Introduzione I criteri tradizionali di valutazione degli investimenti I criteri finanziari di valutazione degli

Perché il valore attuale netto è il miglior criterio di. dott. Matteo Rossi

Perché il valore attuale netto è il miglior criterio di scelta degli investimenti dott. Matteo Rossi Argomenti trattati Il VAN e i suoi concorrenti Il tasso di rendimento contabile Il tempo di recupero

Perché il valore attuale netto è il miglior criterio di scelta degli investimenti dott. Matteo Rossi Argomenti trattati Il VAN e i suoi concorrenti Il tasso di rendimento contabile Il tempo di recupero

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione Venezia, 26 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com

Saggio di attualizzazione, tasso di rendimento interno e saggio di capitalizzazione Venezia, 26 novembre 2013 Prof. Antonella Faggiani Arch. Valeria Ruaro, collaboratrice alla didattica estimo.b.acc2013@gmail.com

Corso di «Ingegneria d Impresa» Sessione #7.2 «Progetto e Legami con la Gestione dell Impresa»

Università del SALENTO - Facoltà di INGEGNERIA - Corso di Laurea in Ingegneria Civile (2017/2018) Corso di «Ingegneria d Impresa» Sessione #7.2 «Progetto e Legami con la Gestione dell Impresa» Alessandro

Università del SALENTO - Facoltà di INGEGNERIA - Corso di Laurea in Ingegneria Civile (2017/2018) Corso di «Ingegneria d Impresa» Sessione #7.2 «Progetto e Legami con la Gestione dell Impresa» Alessandro

Capitolo 10 I mercati dei capitali e il pricing del rischio (in versione molto riveduta)

") Capitolo 10 I mercati dei capitali e il pricing del rischio (in versione molto riveduta) 10-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di

Capitolo 10 I mercati dei capitali e il pricing del rischio (in versione molto riveduta) 10-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di

Capitolo 14 Decisioni di pianificazione degli investimenti

Capitolo 14 Decisioni di pianificazione degli investimenti Esercizio 14.1 (15 minuti) del 16% Progetto A: Investimento richiesto... Adesso $(15.000) 1,000 $(15.000) Entrate di cassa annue... 1-10 4.000

Capitolo 14 Decisioni di pianificazione degli investimenti Esercizio 14.1 (15 minuti) del 16% Progetto A: Investimento richiesto... Adesso $(15.000) 1,000 $(15.000) Entrate di cassa annue... 1-10 4.000

LA VERIFICA DI FATTIBILITÀ DEI TERMINALI INTERMODALI: Analisi Finanziaria

Corso di Trasporti e Ambiente DOCENTE prof. Antonio Comi LA VERIFICA DI FATTIBILITÀ DEI TERMINALI INTERMODALI: Analisi Finanziaria 1 Analisi Finanziaria Consiste nel determinare, attraverso l analisi dei

Corso di Trasporti e Ambiente DOCENTE prof. Antonio Comi LA VERIFICA DI FATTIBILITÀ DEI TERMINALI INTERMODALI: Analisi Finanziaria 1 Analisi Finanziaria Consiste nel determinare, attraverso l analisi dei

ESAME 13 Gennaio 2011

ESAME 13 Gennaio 2011 Esercizio 1. Si consideri un operazione finanziaria che ha valore x 0 = 120 in t 0 = 0 e restituisce x 1 = 135 all istante t. Supponendo che l operazione in esame sia soggetta ad

ESAME 13 Gennaio 2011 Esercizio 1. Si consideri un operazione finanziaria che ha valore x 0 = 120 in t 0 = 0 e restituisce x 1 = 135 all istante t. Supponendo che l operazione in esame sia soggetta ad

Capitolo 12. La stima del costo del capitale. V. Cerasi (modifica Pearson) 12-1

12-1") Capitolo 12 La stima del costo del capitale 12-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Capitolo 12 La stima del costo del capitale 12-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Capitolo 5 Variabili aleatorie discrete notevoli Insegnamento: Statistica Applicata Corso di Laurea in "Scienze e Tecnologie Alimentari"

Levine, Krehbiel, Berenson Statistica Capitolo 5 Variabili aleatorie discrete notevoli Insegnamento: Statistica Applicata Corso di Laurea in "Scienze e Tecnologie Alimentari" Unità Integrata Organizzativa

Levine, Krehbiel, Berenson Statistica Capitolo 5 Variabili aleatorie discrete notevoli Insegnamento: Statistica Applicata Corso di Laurea in "Scienze e Tecnologie Alimentari" Unità Integrata Organizzativa

Capitolo 3 Decisioni finanziarie e legge del prezzo unico

Capitolo 3 Decisioni finanziarie e legge del prezzo unico 3-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione

Capitolo 3 Decisioni finanziarie e legge del prezzo unico 3-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione

Criteri e modalità di scelta degli investimenti

Nome e cognome. Classe Data Criteri e modalità di scelta degli investimenti di Teresa Tardia Esercitazione di economia aziendale per la quarta ITE, indirizzo AFM 1. Calcolo del tasso di rendimento medio

Nome e cognome. Classe Data Criteri e modalità di scelta degli investimenti di Teresa Tardia Esercitazione di economia aziendale per la quarta ITE, indirizzo AFM 1. Calcolo del tasso di rendimento medio

Capitolo 5. Perché il valore attuale netto è il miglior criterio di scelta degli investimenti. Principi di Finanza aziendale 5/ed

Capitolo 5 Principi di Finanza aziendale 5/ed Richard A. Brealey, Stewart C. Myers, Franklin Allen, Sandro Sandri Perché il valore attuale netto è il miglior criterio di scelta degli investimenti Lucidi

Capitolo 5 Principi di Finanza aziendale 5/ed Richard A. Brealey, Stewart C. Myers, Franklin Allen, Sandro Sandri Perché il valore attuale netto è il miglior criterio di scelta degli investimenti Lucidi

LA VALUTAZIONE D AZIENDA.

LA VALUTAZIONE D AZIENDA. Lezione 11 Castellanza, 6 Dicembre 2006 2 I metodi di valutazione Metodo PATRIMONIALE Metodo REDDITUALE Metodo MISTO patrimoniale reddituale Metodi FINANZIARI Metodi di MERCATO

LA VALUTAZIONE D AZIENDA. Lezione 11 Castellanza, 6 Dicembre 2006 2 I metodi di valutazione Metodo PATRIMONIALE Metodo REDDITUALE Metodo MISTO patrimoniale reddituale Metodi FINANZIARI Metodi di MERCATO

Gli strumenti di partecipazione

Gli strumenti di partecipazione Ricevimento: giovedì 14:30 16:30 previa email (da vostro indirizzo istituzionale) marika.carboni@uniroma3.it 1 Agenda Gli strumenti di partecipazione: un quadro d insieme

Gli strumenti di partecipazione Ricevimento: giovedì 14:30 16:30 previa email (da vostro indirizzo istituzionale) marika.carboni@uniroma3.it 1 Agenda Gli strumenti di partecipazione: un quadro d insieme

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 2010-2011 Microeconomia - Cap. 15-1 Argomenti Stock e flussi (par. 15.1) Il valore attuale scontato (par. 15.2) Il valore di un obbligazione

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 2010-2011 Microeconomia - Cap. 15-1 Argomenti Stock e flussi (par. 15.1) Il valore attuale scontato (par. 15.2) Il valore di un obbligazione

TEMA 3: Il criterio del VAN per la valutazione degli investimenti

TEMA 3: Il criterio del VAN per la valutazione degli investimenti Valore attuale, obiettivi dell impresa e corporate governance (Brealey, Meyers, Allen, Sandri: cap. 4) 1 Temi del corso 1. Analisi e pianificazione

TEMA 3: Il criterio del VAN per la valutazione degli investimenti Valore attuale, obiettivi dell impresa e corporate governance (Brealey, Meyers, Allen, Sandri: cap. 4) 1 Temi del corso 1. Analisi e pianificazione

Programmazione a lungo termine. Capital budgeting

Programmazione a lungo termine Capital budgeting Argomenti della lezione Capital budgeting Valutazione della convenienza dei progetti d investimento Valutazione di progetti d investimentod Previsione dei

Programmazione a lungo termine Capital budgeting Argomenti della lezione Capital budgeting Valutazione della convenienza dei progetti d investimento Valutazione di progetti d investimentod Previsione dei

Corso di Laurea in Economia e Finanza. Finanza Aziendale. prof. Luca Piras. Lezione 6 introduzione al capital budgeting

Finanza Aziendale prof. Luca Piras Lezione 6 introduzione al capital budgeting Valore finanziario del tempo Il valore a>uale ne>o Il valore a)uale ne)o (VAN) di un proge+o è la differenza tra il valore

Finanza Aziendale prof. Luca Piras Lezione 6 introduzione al capital budgeting Valore finanziario del tempo Il valore a>uale ne>o Il valore a)uale ne)o (VAN) di un proge+o è la differenza tra il valore

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 004-005 Microeconomia - Cap. 15 1 Questo file per Power Point (visibile anche con OpenOffice ) siti e file può

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 004-005 Microeconomia - Cap. 15 1 Questo file per Power Point (visibile anche con OpenOffice ) siti e file può

Capitolo 18. Interazioni fra le decisioni d investimento e di finanziamento

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

Le decisioni di investimento: VAN, TIR E METODI ALTERNATIVI. Proff. Sergio Barile e Giuseppe Sancetta

Le decisioni di investimento: VAN, TIR E METODI ALTERNATIVI Proff. Sergio Barile e Giuseppe Sancetta Un investimento: Richiede nel caso più generale notevoli impieghi iniziali di denaro (rilevanza monetaria)

Le decisioni di investimento: VAN, TIR E METODI ALTERNATIVI Proff. Sergio Barile e Giuseppe Sancetta Un investimento: Richiede nel caso più generale notevoli impieghi iniziali di denaro (rilevanza monetaria)

TEMA 3: Il criterio del VAN per la valutazione degli investimenti

TEMA 3: Il criterio del VAN per la valutazione degli investimenti Decisioni di investimento con il metodo del Valore (Brealey, Meyers, Allen, Sandri: cap. 8) Temi del corso 1. Analisi e pianificazione

TEMA 3: Il criterio del VAN per la valutazione degli investimenti Decisioni di investimento con il metodo del Valore (Brealey, Meyers, Allen, Sandri: cap. 8) Temi del corso 1. Analisi e pianificazione

Esercizio 2 Nel breve periodo i costi di un impresa presentano la seguente funzione: CT = 122 q q Si determinino le seguenti espressioni

Esercitazione 4 Esercizio 1 Le funzioni seguenti sono caratterizzate da rendimenti di scala crescenti, costanti o decrescenti? Che cosa accade al prodotto marginale di ciascun fattore quando la quantità

Esercitazione 4 Esercizio 1 Le funzioni seguenti sono caratterizzate da rendimenti di scala crescenti, costanti o decrescenti? Che cosa accade al prodotto marginale di ciascun fattore quando la quantità

1a. [2] secondo la legge degli interessi semplici. 1b. [2] secondo la legge degli interessi composti.

![1a. [2] secondo la legge degli interessi semplici. 1b. [2] secondo la legge degli interessi composti.](/thumbs/75/72588004.jpg "1a. [2] secondo la legge degli interessi semplici. 1b. [2] secondo la legge degli interessi composti.") MATEMATICA FINANZIARIA - 6 cfu Prova del 17 GIUGNO 2014 Cognome Nome e matr.................................................................................. Anno di Corso..........................................

MATEMATICA FINANZIARIA - 6 cfu Prova del 17 GIUGNO 2014 Cognome Nome e matr.................................................................................. Anno di Corso..........................................

Finanza aziendale. Finanza ordinaria

Prefazione XI 1. Obiettivi aziendali e compiti della finanza 1 1.1. Creazione di valore come idea-guida 1 1.2. L impresa come un insieme di contratti 4 1.3. La funzione finanziaria nei principali sistemi

Prefazione XI 1. Obiettivi aziendali e compiti della finanza 1 1.1. Creazione di valore come idea-guida 1 1.2. L impresa come un insieme di contratti 4 1.3. La funzione finanziaria nei principali sistemi

Capitolo 6. La produzione. A.A Microeconomia - Cap. 6-1

Capitolo 6 La produzione A.A. 2010-2011 Microeconomia - Cap. 6-1 Il comportamento dell'impresa Tre fasi distinte di analisi nello studio del comportamento dell'impresa: 1. Tecnologia di produzione 2. I

Capitolo 6 La produzione A.A. 2010-2011 Microeconomia - Cap. 6-1 Il comportamento dell'impresa Tre fasi distinte di analisi nello studio del comportamento dell'impresa: 1. Tecnologia di produzione 2. I

Analisi economico-energetica per la determinazione del livello ottimale in funzione dei costi

Ancona, 18 aprile 2012 Auditorium G. Mantovani Ex Ente Fieristico Regionale Analisi economico-energetica per la determinazione del livello ottimale in funzione dei costi Ing. Roberto Fioretti Dipartimento

Ancona, 18 aprile 2012 Auditorium G. Mantovani Ex Ente Fieristico Regionale Analisi economico-energetica per la determinazione del livello ottimale in funzione dei costi Ing. Roberto Fioretti Dipartimento

percorso 4 Estensione on line lezione 2 I fattori della produzione e le forme di mercato La produttività La produzione

Estensione on line percorso 4 I fattori della produzione e le forme di mercato lezione 2 a produzione a produttività Una volta reperiti i fattori produttivi necessari l imprenditore dovrà decidere come

Estensione on line percorso 4 I fattori della produzione e le forme di mercato lezione 2 a produzione a produttività Una volta reperiti i fattori produttivi necessari l imprenditore dovrà decidere come

1 Esercizio di Riepilogo

1 Esercizio di Riepilogo 1. Un individuo riceve al tempo t = 0 un finanziamento di 50000 euro da restituire con due rate R 1 = 11000 euro al tempo t = 1 e R 2 = 45000 euro al tempo t = 2. Inoltre egli

1 Esercizio di Riepilogo 1. Un individuo riceve al tempo t = 0 un finanziamento di 50000 euro da restituire con due rate R 1 = 11000 euro al tempo t = 1 e R 2 = 45000 euro al tempo t = 2. Inoltre egli

Distribuzione temporale dei flussi e valore finanziario del tempo

inanza Aziendale Analisi e valutazioni per le decisioni aziendali Distribuzione temporale dei flussi e valore finanziario del tempo Capitolo 7 Indice degli argomenti 1. Il concetto di valore finanziario

inanza Aziendale Analisi e valutazioni per le decisioni aziendali Distribuzione temporale dei flussi e valore finanziario del tempo Capitolo 7 Indice degli argomenti 1. Il concetto di valore finanziario

Dipartimento di Ingegneria Meccanica Chimica e dei IMPIANTI MECCANICI. Esercitazione DEGLI INVESTIMENTI. Prof. Ing. Maria Teresa Pilloni

Dipartimento di Ingegneria Meccanica Chimica e dei Materiali IMPIANTI MECCANICI Esercitazione ANALISI DEGLI INVESTIMENTI Prof. Ing. Maria Teresa Pilloni Anno Accademico 2017-2018 1 ------------------------------------

Dipartimento di Ingegneria Meccanica Chimica e dei Materiali IMPIANTI MECCANICI Esercitazione ANALISI DEGLI INVESTIMENTI Prof. Ing. Maria Teresa Pilloni Anno Accademico 2017-2018 1 ------------------------------------

Capitolo 5 Consumatori e incentivi

Capitolo 5 Consumatori e incentivi 1 (c) Pearson Italia S.p.A. - Anita Woolfolk, Psicologia dell'educazione Il problema del consumatore In che modo si decide che cosa acquistare?. Il problema si riferisce

Capitolo 5 Consumatori e incentivi 1 (c) Pearson Italia S.p.A. - Anita Woolfolk, Psicologia dell'educazione Il problema del consumatore In che modo si decide che cosa acquistare?. Il problema si riferisce

Corso di Laurea in Economia e Finanza. Finanza Aziendale. prof. Luca Piras. Lezione 4 arbitraggio e legge del prezzo unico

Finanza Aziendale prof. Luca Piras Lezione 4 arbitraggio e legge del prezzo unico Contenuti Valutazione delle decisioni L arbitraggio e la legge del prezzo unico Il prezzo dei titoli in assenza di arbitraggio

Finanza Aziendale prof. Luca Piras Lezione 4 arbitraggio e legge del prezzo unico Contenuti Valutazione delle decisioni L arbitraggio e la legge del prezzo unico Il prezzo dei titoli in assenza di arbitraggio

ANALISI COSTI - BENEFICI. Valutazione delle Politiche Pubbliche Anno Accademico

ANALISI COSTI - BENEFICI Valutazione delle Politiche Pubbliche Anno Accademico 2017-18 ANALISI COSTI BENEFICI Fondamento dell ANALISI COSTI BENEFICI è l idea che un progetto o una politica possono essere

ANALISI COSTI - BENEFICI Valutazione delle Politiche Pubbliche Anno Accademico 2017-18 ANALISI COSTI BENEFICI Fondamento dell ANALISI COSTI BENEFICI è l idea che un progetto o una politica possono essere

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 008-009 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 008-009 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

INTRODUZIONE. La base di partenza di questo lavoro è il risparmio, ovvero. consumi.

INTRODUZIONE La base di partenza di questo lavoro è il risparmio, ovvero la quota del reddito prodotto che non viene destinata ai consumi. Questa quota di reddito può essere accantonata senza destinazione

INTRODUZIONE La base di partenza di questo lavoro è il risparmio, ovvero la quota del reddito prodotto che non viene destinata ai consumi. Questa quota di reddito può essere accantonata senza destinazione

Laboratorio Tecniche di valutazione dei progetti di trasporto. 2 lezione: Cos è un investimento? Prof. Ing. Gianfranco Fancello A.

Laboratorio Tecniche di valutazione dei progetti di trasporto 2 lezione: Cos è un investimento? Prof. Ing. Gianfranco Fancello A.A: 2016-2017 Cos è un investimento? Un investimento è: - un esborso di capitale

Laboratorio Tecniche di valutazione dei progetti di trasporto 2 lezione: Cos è un investimento? Prof. Ing. Gianfranco Fancello A.A: 2016-2017 Cos è un investimento? Un investimento è: - un esborso di capitale

BUDGET E ANALISI DEGLI SCOSTAMENTI

BUDGET E ANALISI DEGLI SCOSTAMENTI DOTT. SSA FRANCESCA COCCIA DOTT. RICCARDO PATIMO 1 DAL BUSINESS PLAN AL BUDGET IL BUSINESS PLAN IL BUDGET DEFINISCE LE RELAZIONI TRA TRADUCE LE INDICAZIONI DEL B.PLAN

BUDGET E ANALISI DEGLI SCOSTAMENTI DOTT. SSA FRANCESCA COCCIA DOTT. RICCARDO PATIMO 1 DAL BUSINESS PLAN AL BUDGET IL BUSINESS PLAN IL BUDGET DEFINISCE LE RELAZIONI TRA TRADUCE LE INDICAZIONI DEL B.PLAN

IL VALORE ATTUALE E IL VALORE FINANZIARIO DEL TEMPO. LE METODOLOGIE DI VALUTAZIONE DEGLI INVESTIMENTI.

IL VALORE ATTUALE E IL VALORE FINANZIARIO DEL TEMPO. LE METODOLOGIE DI VALUTAZIONE DEGLI INVESTIMENTI. Lezione 7-8 Castellanza, 31 Ottobre e 7 Novembre 2007 2 Summary Il concetto di investimento ed il

IL VALORE ATTUALE E IL VALORE FINANZIARIO DEL TEMPO. LE METODOLOGIE DI VALUTAZIONE DEGLI INVESTIMENTI. Lezione 7-8 Castellanza, 31 Ottobre e 7 Novembre 2007 2 Summary Il concetto di investimento ed il

REGIMI DI CAPITALIZZAZIONE E SCONTO (Esercizi)

") REGIMI DI CAPITALIZZAZIONE E SCONTO (Esercizi) Elena Coffetti Copyright SDA Bocconi INDICE INDICE... REGIMI DI CAPITALIZZAZIONE E SCONTO...1 INFLAZIONE...4 TASSI EQUIVALENTI...5 Avvertenza: nonostante

REGIMI DI CAPITALIZZAZIONE E SCONTO (Esercizi) Elena Coffetti Copyright SDA Bocconi INDICE INDICE... REGIMI DI CAPITALIZZAZIONE E SCONTO...1 INFLAZIONE...4 TASSI EQUIVALENTI...5 Avvertenza: nonostante

VALUTAZIONE DEGLI INVESTIMENTI AZIENDALI. Docente: Prof. Massimo Mariani

VALUTAZIONE DEGLI INVESTIMENTI AZIENDALI Docente: Prof. Massimo Mariani 1 SOMMARIO Definizione di investimento classificazione degli investimenti valutazione finanziaria dell investimento i criteri per

VALUTAZIONE DEGLI INVESTIMENTI AZIENDALI Docente: Prof. Massimo Mariani 1 SOMMARIO Definizione di investimento classificazione degli investimenti valutazione finanziaria dell investimento i criteri per

Analisi Costi/Benefici per

Analisi Costi/Benefici per Stima effettuata mediante Shark Investment Software 2001-2016 Shark Finesse Ltd Questa relazione ha lo scopo di rendicontare alla Luigicars il ritorno di investimento (ROI) derivante

Analisi Costi/Benefici per Stima effettuata mediante Shark Investment Software 2001-2016 Shark Finesse Ltd Questa relazione ha lo scopo di rendicontare alla Luigicars il ritorno di investimento (ROI) derivante

Metodi matematici II 9 dicembre 2003

Metodi matematici II 9 dicembre 2003 TEST - PREAPPELLO Cognome Nome Matricola Crocettare la casella che si ritiene corretta nel caso di risposta multipla (una sola risposta è corretta). Si indichi la risposta,

Metodi matematici II 9 dicembre 2003 TEST - PREAPPELLO Cognome Nome Matricola Crocettare la casella che si ritiene corretta nel caso di risposta multipla (una sola risposta è corretta). Si indichi la risposta,

Così è la leva finanziaria? Fino a quando conviene sfruttare l effetto leva finanziaria? Approfondimento sull esempio proposto in classe.

Così è la leva finanziaria? Fino a quando conviene sfruttare l effetto leva finanziaria? Approfondimento sull esempio proposto in classe. ROE = RN/PN= RO/CI * CI/PN*RN/RO Per comprendere la logica dell

Così è la leva finanziaria? Fino a quando conviene sfruttare l effetto leva finanziaria? Approfondimento sull esempio proposto in classe. ROE = RN/PN= RO/CI * CI/PN*RN/RO Per comprendere la logica dell

Esercizi di Matematica Finanziaria

Università degli Studi di Siena Facoltà di Economia Esercizi di Matematica Finanziaria relativi ai capitoli V-X del testo Claudio Pacati a.a. 1998 99 c Claudio Pacati tutti i diritti riservati. Il presente

Università degli Studi di Siena Facoltà di Economia Esercizi di Matematica Finanziaria relativi ai capitoli V-X del testo Claudio Pacati a.a. 1998 99 c Claudio Pacati tutti i diritti riservati. Il presente

La teoria dell offerta

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

La teoria dell offerta Tecnologia e costi di produzione In questa lezione approfondiamo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta. In particolare: è possibile individuare

Analisi Costi e Benefici. Emanuela Randon. LEZIONE 5

62 Analisi Costi e Benefici Emanuela Randon emanuela.randon@unibo.it LEZIONE 5 Valore in $ del consumo di beni il prossimo anno 63 he Inter temporal Effects of International Trade Valore in $ del consumo

62 Analisi Costi e Benefici Emanuela Randon emanuela.randon@unibo.it LEZIONE 5 Valore in $ del consumo di beni il prossimo anno 63 he Inter temporal Effects of International Trade Valore in $ del consumo

La Break Even Analysis e le decisioni di investimento. Proff. Sergio Barile e Giuseppe Sancetta

La Break Even Analysis e le decisioni di investimento Proff. Sergio Barile e Giuseppe Sancetta Break Even Analysis La Break Even Analysis rappresenta un utile modello a supporto delle decisioni aziendali,

La Break Even Analysis e le decisioni di investimento Proff. Sergio Barile e Giuseppe Sancetta Break Even Analysis La Break Even Analysis rappresenta un utile modello a supporto delle decisioni aziendali,

IL PREZZO DI UN BOND

IL PREZZO DI UN BOND in pratica, il titolo con cedole viene scomposto in tanti zero coupon bond quanti sono i flussi di cassa: il suo prezzo è pari alla somma dei prezzi di tali zero coupon bond P = P

IL PREZZO DI UN BOND in pratica, il titolo con cedole viene scomposto in tanti zero coupon bond quanti sono i flussi di cassa: il suo prezzo è pari alla somma dei prezzi di tali zero coupon bond P = P

Un progetto non è una scatola nera

QUIZ CAPITOLO 10 Un progetto non è una scatola nera 1. a. Analisi del modo in cui la redditività e il VAN di un progetto variano se vengono fatte ipotesi diverse su vendite, costi e altre variabili fondamentali.

QUIZ CAPITOLO 10 Un progetto non è una scatola nera 1. a. Analisi del modo in cui la redditività e il VAN di un progetto variano se vengono fatte ipotesi diverse su vendite, costi e altre variabili fondamentali.

Capitolo 6 La valutazione delle obbligazioni

Capitolo 6 La valutazione delle obbligazioni V.Cerasi (modifica di 2018 Pearson) 8-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse

Capitolo 6 La valutazione delle obbligazioni V.Cerasi (modifica di 2018 Pearson) 8-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse

CAPITOLO 1 LA FUNZIONE DI PRODUZIONE E LA CRESCITA ECONOMICA

CAPITOLO 1 LA FUZIOE DI PRODUZIOE E LA CRESCITA ECOOMICA 11 La funzione di produzione Data una funzione di produzione in cui la quantità prodotta () dipende dalla quantità di capitale () e di lavoro ()

CAPITOLO 1 LA FUZIOE DI PRODUZIOE E LA CRESCITA ECOOMICA 11 La funzione di produzione Data una funzione di produzione in cui la quantità prodotta () dipende dalla quantità di capitale () e di lavoro ()

Titoli azionari. Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara

Titoli azionari Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it Titoli azionari Strumenti finanziari rappresentativi

Titoli azionari Prof. Eliana Angelini Dipartimento di Economia Università degli Studi G. D Annunzio di Pescara www.dec.unich.it e.angelini@unich.it Titoli azionari Strumenti finanziari rappresentativi

Se consideriamo la tassazione bisogna osservare che vengono tassati sia le cedole sia il capitale. Si ha

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 6/7 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 6//7 ESERCIZIO. Si consideri un obbligazione con le seguenti caratteristiche:

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 6/7 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 6//7 ESERCIZIO. Si consideri un obbligazione con le seguenti caratteristiche:

Programmazione e controllo

Programmazione e controllo Capitolo 9 Le decisioni di investimento e il capital budgeting a cura di Andrea Uselli Obiettivi di apprendimento conoscere i principi basilari che spiegano il valore finanziario

Programmazione e controllo Capitolo 9 Le decisioni di investimento e il capital budgeting a cura di Andrea Uselli Obiettivi di apprendimento conoscere i principi basilari che spiegano il valore finanziario

DIREZIONE LAVORI PUBBLICI E PATRIMONIO

CITTÀ DI VIGNOLA DIREZIONE LAVORI PUBBLICI E PATRIMONIO PROCEDURA APERTA PER L AFFIDAMENTO IN CONCESSIONE, TRAMITE FINANZA DI PROGETTO, DELLA PROGETTAZIONE E REALIZZAZIONE DI INTERVENTI DI RIQUALIFICAZIONE

CITTÀ DI VIGNOLA DIREZIONE LAVORI PUBBLICI E PATRIMONIO PROCEDURA APERTA PER L AFFIDAMENTO IN CONCESSIONE, TRAMITE FINANZA DI PROGETTO, DELLA PROGETTAZIONE E REALIZZAZIONE DI INTERVENTI DI RIQUALIFICAZIONE

Microeconomia - Problem set 4 - soluzione

Microeconomia - Problem set 4 - soluzione (Prof Paolo Giordani - TA: Pierluigi Murro) 2 Maggio 2015 Esercizio 1 Calcolare i prodotti marginali di ciascun fattore produttivo (P M 1, P M 2 ) e il saggio

Microeconomia - Problem set 4 - soluzione (Prof Paolo Giordani - TA: Pierluigi Murro) 2 Maggio 2015 Esercizio 1 Calcolare i prodotti marginali di ciascun fattore produttivo (P M 1, P M 2 ) e il saggio

L ANALISI BENEFICI-COSTI LA CONVENIENZA NEI PROGETTI PUBBLICI

capitolo10-1 L ANALISI BENEFICI-COSTI LA CONVENIENZA NEI PROGETTI PUBBLICI PRIMA DI PROCEDERE ALL EFFETTIVA OFFERTA DI UN BENE O SERVIZIO PUBBLICO OCCORRE UN ATTIVITA DI PROGETTAZIONE. L ANALISI COSTI

capitolo10-1 L ANALISI BENEFICI-COSTI LA CONVENIENZA NEI PROGETTI PUBBLICI PRIMA DI PROCEDERE ALL EFFETTIVA OFFERTA DI UN BENE O SERVIZIO PUBBLICO OCCORRE UN ATTIVITA DI PROGETTAZIONE. L ANALISI COSTI

Università di Bologna. Facoltà di Economia. Corso di Laurea in Economia Aziendale. Finanza Aziendale (12 CFU) Anno Accademico 2011/12

Anno Accademico 2011/12") Università di Bologna Facoltà di conomia Corso di Laurea in conomia ziendale Finanza ziendale (12 CFU) nno ccademico 2011/12 Prova d esame del 18.07.2012 Soluzione Cognome e Nome: Matricola: Firma: Norme

Università di Bologna Facoltà di conomia Corso di Laurea in conomia ziendale Finanza ziendale (12 CFU) nno ccademico 2011/12 Prova d esame del 18.07.2012 Soluzione Cognome e Nome: Matricola: Firma: Norme

EGI prova di fine corso Esercizi sui processi finanziari Svolgere a scelta uno soltanto dei tre quesiti. Conto economico 2017

La società Egi presenta i seguenti prospetti di Conto economico e Stato patrimoniale. L IVA è pari al 22%, l impresa accorda 60 giorni di dilazione ai clienti e riceve 30 giorni di dilazione dai fornitori.

La società Egi presenta i seguenti prospetti di Conto economico e Stato patrimoniale. L IVA è pari al 22%, l impresa accorda 60 giorni di dilazione ai clienti e riceve 30 giorni di dilazione dai fornitori.

SCIENZA DELLE FINANZE A.A. 2012/2013 Esercitazione Sistema Pensionistico TESTO e SOLUZIONI

SCIENZA DELLE FINANZE A.A. 2012/2013 Esercitazione Sistema Pensionistico TESTO e SOLUZIONI Esercizio 1 a) Qual è la differenza tra sistema pensionistico a ripartizione con metodo contributivo e sistema

SCIENZA DELLE FINANZE A.A. 2012/2013 Esercitazione Sistema Pensionistico TESTO e SOLUZIONI Esercizio 1 a) Qual è la differenza tra sistema pensionistico a ripartizione con metodo contributivo e sistema

Variazioni dei tassi di interesse

Variazioni dei tassi di interesse Determinanti della domanda di attività Un attività è un bene che incorpora un valore. Posto di fronte alla questione se comprare e conservare un attività, o se acquistare

Variazioni dei tassi di interesse Determinanti della domanda di attività Un attività è un bene che incorpora un valore. Posto di fronte alla questione se comprare e conservare un attività, o se acquistare

Finanza Aziendale. Interazioni fra struttura finanziaria e valutazione degli investimenti. BMAS Capitolo 19

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

OIC 9 LE SVALUTAZIONI PER PERDITE DUREVOLI DI VALORE

OIC 9 LE SVALUTAZIONI PER PERDITE DUREVOLI DI VALORE 1 NUOVO OIC PER SVALUTAZIONI DUREVOLI PRINCIPIO DI NUOVA EMANAZIONE NELLA PRECEDENTE NORMATIVA VI ERA UNO SCARSO APPROFONDIMENTO AL TEMA IL NUOVO OIC

OIC 9 LE SVALUTAZIONI PER PERDITE DUREVOLI DI VALORE 1 NUOVO OIC PER SVALUTAZIONI DUREVOLI PRINCIPIO DI NUOVA EMANAZIONE NELLA PRECEDENTE NORMATIVA VI ERA UNO SCARSO APPROFONDIMENTO AL TEMA IL NUOVO OIC

lezione 10 AA Paolo Brunori

AA 2016-2017 Paolo Brunori Redditi svedesi - il dataset contiene i dati di reddito di 838 individui - il dataset contiene le variabili: sex = sesso age = età edu = anni di istruzione y_gross = reddito

AA 2016-2017 Paolo Brunori Redditi svedesi - il dataset contiene i dati di reddito di 838 individui - il dataset contiene le variabili: sex = sesso age = età edu = anni di istruzione y_gross = reddito

M = C(1 + it) = 1000 (1 + 0, ) = 1070

= 1000 (1 + 0, ) = 1070") 1. Data l operazione finanziaria di investimento scadenze (mesi) 0 7 ------------------------------------------ importi -1000 M determinare il montante M utilizzando: (a) il tasso annuo d interesse i =

1. Data l operazione finanziaria di investimento scadenze (mesi) 0 7 ------------------------------------------ importi -1000 M determinare il montante M utilizzando: (a) il tasso annuo d interesse i =

CLET Mercati A.A. 2010/2011

COGNOME : NOME : N. DI MATRICOLA : FIRMA DELLO STUDENTE:... CLET Mercati A.A. / Prof. M.L. Guerra MATEMATICA GENERALE Esercitazione 6.. LASCIARE VUOTE LE CASELLE QUI SOTTO: Es. Es. Es. Voto finale - E

COGNOME : NOME : N. DI MATRICOLA : FIRMA DELLO STUDENTE:... CLET Mercati A.A. / Prof. M.L. Guerra MATEMATICA GENERALE Esercitazione 6.. LASCIARE VUOTE LE CASELLE QUI SOTTO: Es. Es. Es. Voto finale - E

In un ora rispondere alle dieci domande a risposta multipla, alla domanda a risposta aperta, e risolvere l esercizio.

In un ora rispondere alle dieci domande a risposta multipla, alla domanda a risposta aperta, e risolvere l esercizio. Domande a risposta multipla (ogni risposta esatta riceve una valutazione di due; non

In un ora rispondere alle dieci domande a risposta multipla, alla domanda a risposta aperta, e risolvere l esercizio. Domande a risposta multipla (ogni risposta esatta riceve una valutazione di due; non

STATISTICA 1 ESERCITAZIONE 6

STATISTICA 1 ESERCITAZIONE 6 Dott. Giuseppe Pandolfo 5 Novembre 013 CONCENTRAZIONE Osservando l ammontare di un carattere quantitativo trasferibile su un collettivo statistico può essere interessante sapere

STATISTICA 1 ESERCITAZIONE 6 Dott. Giuseppe Pandolfo 5 Novembre 013 CONCENTRAZIONE Osservando l ammontare di un carattere quantitativo trasferibile su un collettivo statistico può essere interessante sapere

IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow)

") IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow) Introduzione Il metodo finanziario tende a determinare il valore di un azienda attraverso la somma dei flussi di cassa prospettici della stessa, attualizzati

IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow) Introduzione Il metodo finanziario tende a determinare il valore di un azienda attraverso la somma dei flussi di cassa prospettici della stessa, attualizzati

mesi rate ,00247

1. Rappresentare il flusso di cassa e calcolare il montante di una rendita posticipata di 11 rate mensili costanti di 110 euro a un anno e sei mesi dalla decorrenza, vigendo nei primi 11 mesi dell operazione

1. Rappresentare il flusso di cassa e calcolare il montante di una rendita posticipata di 11 rate mensili costanti di 110 euro a un anno e sei mesi dalla decorrenza, vigendo nei primi 11 mesi dell operazione

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita Giampaolo Crenca Ordine degli Attuari Giornata Nazionale della Previdenza Napoli - 12 Maggio 2016 La

Gestione dei Fondi Pensione a contribuzione definita attraverso un approccio a prestazione definita Giampaolo Crenca Ordine degli Attuari Giornata Nazionale della Previdenza Napoli - 12 Maggio 2016 La

Dalla microeconomia alla macroeconomia

Dalla microeconomia alla macroeconomia MICROECONOMIA: studio dei comportamenti individuali Economia politica MACROECONOMIA: studio dei comportamenti collettivi Lo studio dei comportamenti collettivi deve

Dalla microeconomia alla macroeconomia MICROECONOMIA: studio dei comportamenti individuali Economia politica MACROECONOMIA: studio dei comportamenti collettivi Lo studio dei comportamenti collettivi deve

Release : 2014_2 Settore : Commercio Natura giuridica s.r.l. Caso: Ristrutturazione Debito

Release : 2014_2 Settore : Commercio Natura giuridica s.r.l. Caso: Ristrutturazione Debito Guida all Utilizzo del Modello Excel Premessa Il Modello permette di creare un Piano Economico Finanziario in

Release : 2014_2 Settore : Commercio Natura giuridica s.r.l. Caso: Ristrutturazione Debito Guida all Utilizzo del Modello Excel Premessa Il Modello permette di creare un Piano Economico Finanziario in

RESTITUIRE IL DENARO AGLI AZIONISTI

FINANZA AZIENDALE MASSIMIZZAZIONE DEL VALORE DELL IMPRESA DECISIONI DI INVESTIMENTI DECISIONI DI FINANZIAMENTI PRINCIPIO DEI DIVIDENDI INVESTIRE IN PROGETTI CON UN RENDIMENTO ATTESO SUPERIORE AD UNA SOGLIA

FINANZA AZIENDALE MASSIMIZZAZIONE DEL VALORE DELL IMPRESA DECISIONI DI INVESTIMENTI DECISIONI DI FINANZIAMENTI PRINCIPIO DEI DIVIDENDI INVESTIRE IN PROGETTI CON UN RENDIMENTO ATTESO SUPERIORE AD UNA SOGLIA

01 Test (settima giornata)

") 01 Test (settima giornata) 1) Due titoli A e B presentano rispettivamente deviazioni standard di 0,6 e di 0,5; se la covarianza tra essi è pari a 0,15: a) la correlazione sarà pari a 0,5 b) la correlazione

01 Test (settima giornata) 1) Due titoli A e B presentano rispettivamente deviazioni standard di 0,6 e di 0,5; se la covarianza tra essi è pari a 0,15: a) la correlazione sarà pari a 0,5 b) la correlazione

Tecniche di valutazione finanziaria dei beni

Tecniche di valutazione finanziaria dei beni Tema 1 - Lezione di impianto teorico e approfondimento Corso di: Politiche Finanziarie e Strategie di Investimento I temi della seconda parte La finanza degli

Tecniche di valutazione finanziaria dei beni Tema 1 - Lezione di impianto teorico e approfondimento Corso di: Politiche Finanziarie e Strategie di Investimento I temi della seconda parte La finanza degli

Indice della lezione. Incertezza e rischio: sinonimi? Le Ipotesi della Capital Market Theory UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA

UNIVERSIT DEGLI STUDI DI PRM FCOLT DI ECONOMI Indice della lezione Corso di Pianificazione Finanziaria Introduzione al rischio Rischio e rendimento per titoli singoli La Teoria di Portafoglio di Markowitz

UNIVERSIT DEGLI STUDI DI PRM FCOLT DI ECONOMI Indice della lezione Corso di Pianificazione Finanziaria Introduzione al rischio Rischio e rendimento per titoli singoli La Teoria di Portafoglio di Markowitz

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par Solo da leggere 6.3

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par. 6.1.5 - Solo da leggere 6.3 Le imprese Le funzioni dell impresa: organizzare la produzione in serie reperire le risorse gestire il processo produttivo

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par. 6.1.5 - Solo da leggere 6.3 Le imprese Le funzioni dell impresa: organizzare la produzione in serie reperire le risorse gestire il processo produttivo