In principio fu chiamata

|

|

|

- Ladislao Rosso

- 8 anni fa

- Visualizzazioni

Transcript

1 In principio fu chiamata la crisi dei mutui luglio 2007 crisi finanziaria ottobre 2008 La Crisi economica 2009

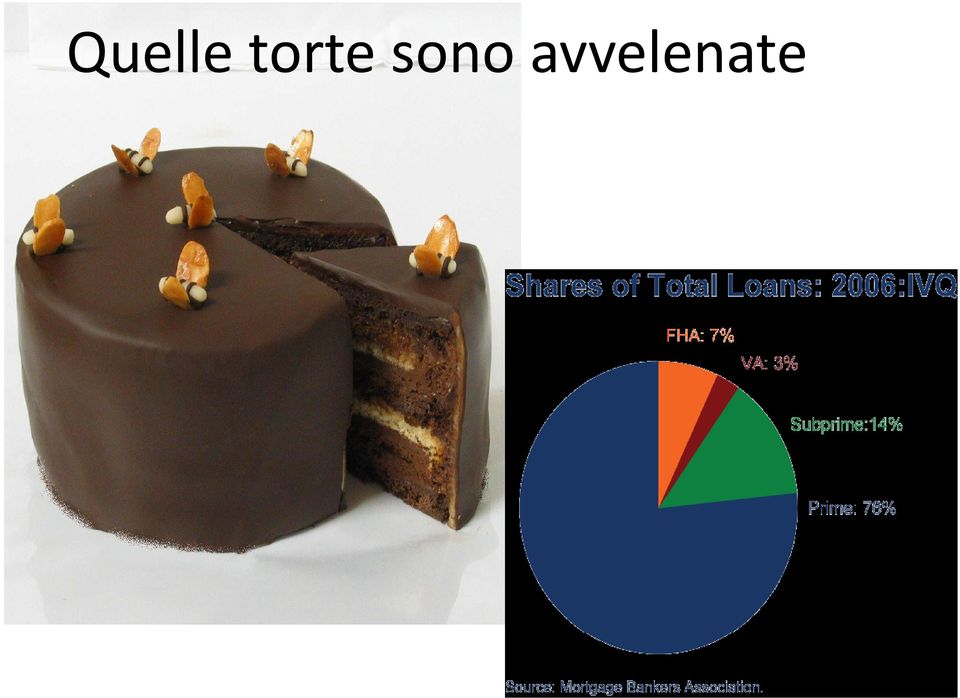

2 2007 Crisi dei mutui subprime MUTUI SUBPRIME: mutuiconcessi a soggetti con basse credenziali di liquidità CARTOLARIZZAZIONE DEI MUTUI: procedimento adottato dalle banche per rifinanziarsi tornando in possesso del capitale, guadagnare e trasferire ad altri il rischio dei mutui (il 70% dei mutui risultava cartolarizzato) AGENZIE DI RATING:i mutui subprime furono trasformati in obbligazioni AAA AGENZIE DI VIGILANZA: carenze nei controlli

3 Quelle torte sono avvelenate

4 Bear Stearns is fine! Don t be silly! 2008 Ciifi Crisi finanziariai i

5 House prices

6 Tassi di interesse nominali (breve periodo) e crescita del credito (settore privato)

7 ? 2009 Crisi economica

8 Crescita PIL reale economie i emergenti, in via di sviluppo e altamente t industrializzate

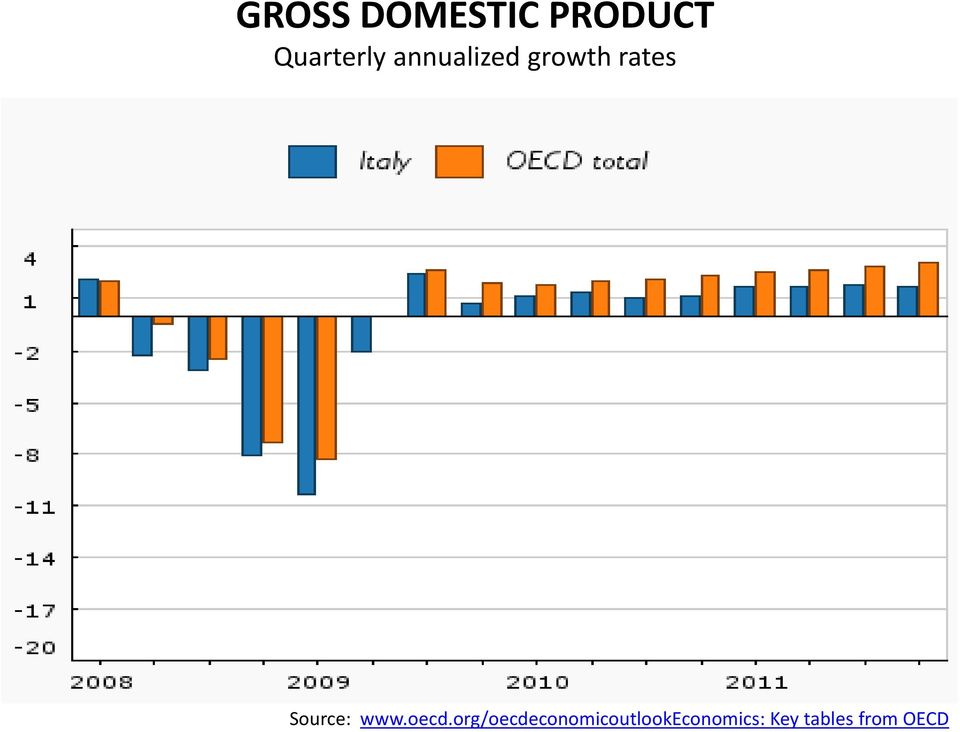

9 GROSS DOMESTIC PRODUCT Quarterly annualized growth rates Source: Key tables from OECD

10 UNEMPLOYMENT In percentage of lb labour force Source: Key tables from OECD

11 November 2009 Euro area unemployment rate up to 10.0% EU27 up to 9.5% source: EUROSTAT In November 2009, the youth unemployment rate (under 25s) was 21.0% in the euroareaand 21.4% in the EU27. The euro area (EA16) consists of Belgium, Germany, Ireland, Greece, Spain, France, Italy, Cyprus, Luxembourg, Malta, the Netherlands, Austria, Portugal, Slovenia, Slovakia and Finland. The EU27 includes also Bulgaria, the Czech Republic, Denmark, Estonia, Latvia, Lithuania, Hungary, Poland, Romania, Sweden and the United Kingdom.

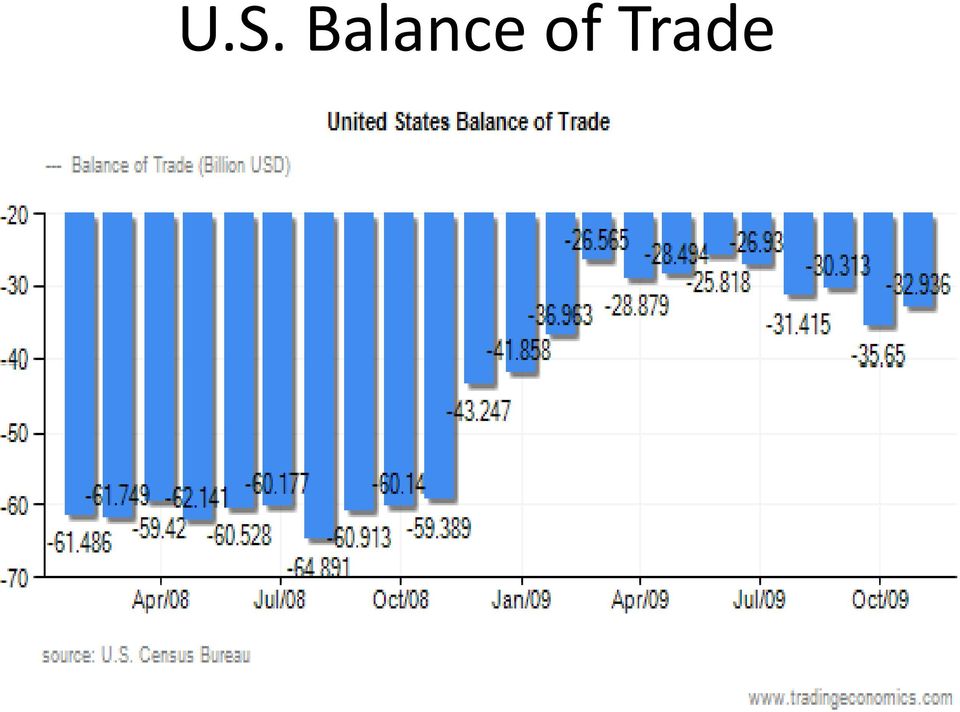

12 US U.S. Balance of Trade

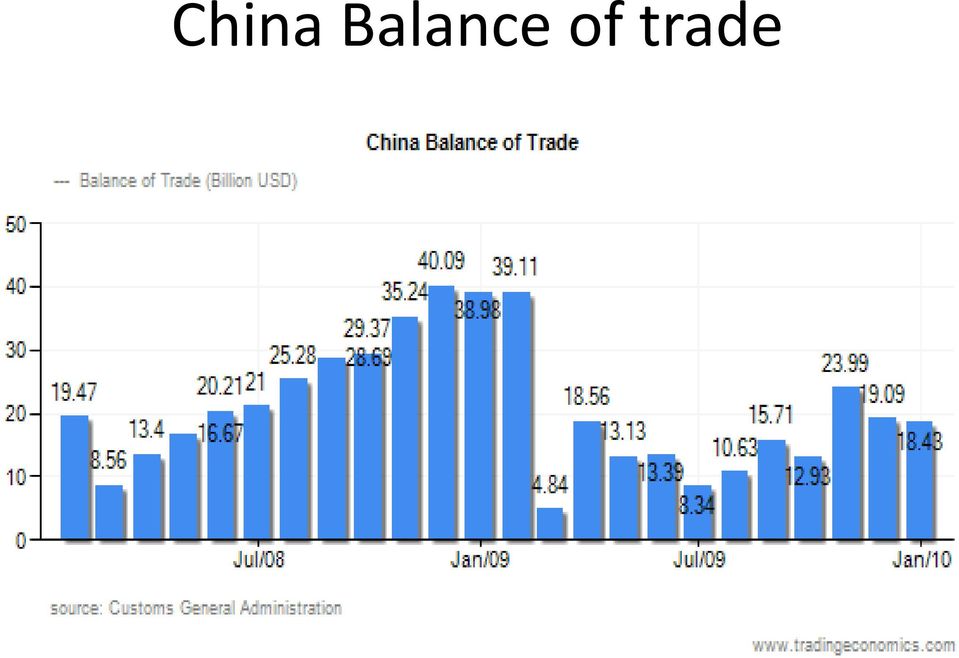

13 China Balance of trade

14

15 Lezione

16 Il ruolo centrale delle banche Nel mercato monetario avvengono le negoziazioni che hanno per oggetto l intermediazione del credito a breve termine. Nel mercato finanziario (o virtuale) avviene sulla compravendita di titoli a medio lungo termine. In tale mercato finanziario avvengono gli scambi dei titoli di debito (come le obbligazioni) e dicredito d (come leazionidi società eititoli basati su prestiti ipotecari). Nel mercato reale (dal latino, res, cosa) avviene lo scambio di beni materiali (per esempio, materie prime). Le banche svolgono un ruolo principale in tutti i mercati. Nel mercato monetario esse svolgono la tradizionale funzione di intermediazione del credito. Nel mercato finanziario primario esse acquistano titoli di prima emissione e nel mercato finanziario secondario non solo esse possono vendere e acquistare personalmente titoli di varia natura, ma sono i principali soggetti autorizzati dalla legge alla loro intermediazione (in Italia, Decreto Draghi, 1998). Data la evidente interconnessione di questi mercati, è facile intuire che se uno solo di questi mercati entra in crisi, tale crisi si diffonderà rapidamente coinvolgendo anche gli altri mercati.

avviene lo scambio di beni materiali (per esempio, materie prime). Le banche svolgono un ruolo principale in tutti i mercati.")

17 In principio era la vecchia finanza Le Banche: intermediari del credito. Operano sul mercato monetario e finanziario iario (concessione di mutui, apertura di credito, compravendita titoli). Il guadagno g delle banche: si fanno prestare a 1% (TASSI PASSIVI) e prestano a famiglie e imprese a 5% (TASSI ATTIVI) Il tasso di interesse: perché si applica e cosa determina compenso per chi si priva della disponibilità di una somma di denaro (i naturale) serve a proteggere il prestatore dallo svilimento della moneta (dipende dal tasso di inflazione) es. sei naturale è 3% e il i dell inflazione attesa è 2%, il tasso di interesse richiesto dal prestatore sarà 5% compenso per il rischio che l i non sia pagato e/o il K non sia restituito

serve a proteggere il prestatore dallo svilimento della moneta (dipende dal tasso di inflazione) es.")

18 Alcuni strumenti del mercato finanziario (1) Un obbligazione èuntitolo a reddito fisso euntitolo di debito. Essa rappresenta la promessa assunta da chi riceve un prestito, di restituire i al prestatore, a una certa data prefissata, la somma ricevuta e, inoltre, di pagarli pg un interesse prefissato, su base annuale. Può essere emessa da società private o pubbliche, banche commerciali, Stato (es. BOT). Il grado di rischiosità dell obbligazione ha conseguenze importanti sul tasso di interesse che ad essa viene associato. L acquisizione di credibilità e prestigio sui mercati finanziari è molto importante per i soggetti che emettono obbligazioni: essa permette di acquisire la fiducia degli investitori, facilità l ottenimento dei prestiti eil collocamento delle obbligazioni sul mercato e mantiene bassi i tassi di interesse che la caratterizzano, limitando per l emittente il costo dell indebitamento.

19 Alcuni strumenti del mercato finanziario (2) Un azione è un titolo a reddito variabile. Essa è un titolo di credito e rappresenta un diritto su una quota dei profitti di un impresa, la quale giuridicamente si configura come spa. Chi ne è titolare acquista lo status di socio e ha diritto a percepire una percentuale dei profitti societari, proporzionale al peso che le azioni che egli detiene rivestono sul tot. del K sociale.

20 I fondi comuni di investimento Il fondo comune di investimento è un ulteriore tipologia di investimento collettivo, con una società di gestione (SICAV: Società di Investimento a Capitale Variabile) che raccoglie il denaro di molti risparmiatori e lo investe in un portafoglio titoli quotati in borsa. L accesso a un fondo comune di investimento avviene attraverso l acquisto (sottoscrizione) di quote di partecipazione, che rappresentano diritti di proprietà su una frazione corrispondente dei titoli contenuti in portafoglio. Il sottoscrittore di un fondo comune di investimento affida i propri risparmi alla società di gestione che investe i capitali, conferiti al fondo comune, in azioni, obbligazioni e altri valori mobiliari per conto e nell'interesse di tutti i partecipanti.

21 Il leverage ratio è una misura del rischio che la banca si assume. È dato dal rapporto tra debito totale e capitale della banca. La leva finanziaria consente agli investitori di avere accesso ad un bacino più ampio di operazioni sfruttando un K minore. Le banche commerciali ili hanno l obbligo di tenere una riserva obbligatoria pari all 8% (le società di investimento no). Es. ogni 8 (capitale o capital ratio) posso g ( p p ) p investire 100 (attivo). Leva = (100:8)=12,5 La leva finanziaria

22 Un esempio Si pensi a un cliente che accende un mutuo a scadenza ventennale del valore $ presso una banca A. La banca A vuole trasformare tale asset immobiliare in denaro liquido da reinvestire immediatamente in altre attività; a tal fine la banca A vende l asset alla banca B, chiedendo a garanzia un semplice deposito di $. Ciò significa che la banca A ha utilizzato una leva pari a più di 70 volte il proprio capitale ( : 3.500)= 71,4. Questo tipo di operazioni viene anche detto allo scoperto in quanto, all atto della stipula del contratto di vendita, la banca A non è ancora in possesso della somma pari all intero valore dell asset ( $), né è necessario che la banca B versi alla banca A l intero ammontare della somma pattuita. La banca A ha ottenuto ciò che voleva, ovvero la pronta liquidità di $; per ottenere anch essa pronta liquidità e acquistare altri titoli, la banca B, a sua volta, venderà a terzi il titolo in suo possesso impiegando lo stesso meccanismo di leverage, e così via.

23 Banche commerciali e banche di investimento Le banche commerciali non intermediano nelle zone ad alto rischio (funzione di protezionedel risparmio; vedi anche, art. 47 Cost. It.). Le banche di investimento (es. Bear Sterns, Lehman Bros.) non hanno tali vincoli. Esse non hanno sportelli (e quindi non raccolgono denaro dal pubblico). Fanno da intermediari nei progetti di investimento: mettono assieme pacchetti di finanziamenti per questi progetti, raccogliendo soldi da più banche commerciali e/o mettendoci soldi in proprio, tramite l emissione di obbligazioni.

24 Gli strumenti e i soggetti della nuova finanza Per aggirare l ostacolo sono state create le SIV (Structured Investment Vhil) Vehicle), appunto società ità finanziarie i i (una tipologia i di banche di investimento), che non hanno gli stessi vincoli delle banche commerciali. Le SIV, essenzialmente, servono alla banca per portare fuori dal bilancio dei propri impegni creditizi, riducendo quindi il fabbisogno di mezzi propri (patrimonio netto) richiesto dalle regolamentazioni vigenti. Facciamo un esempio: una banca fa prestiti (al consumo, alle aziende, etc.) per 100 milioni. Incassa gli interessi e ricche commissioni. Ma se il suo patrimonio è di 8 milioni, non ne può fare più fino a che questi 100 non iniziano a rientrare (a causa della riserva obbligatoria dell 8%). Se, invece, la banca può trasferire una parte di questi 100 milioni (di credito) ad un veicolo esterno(cioè una SIV), automaticamentepuò fare altri prestiti, e quindi guadagnare di più.

25 Le SIV Una SIV è composta da tre diversi portatori di rischio: capitale sociale, quasi sempre intorno all 1% del totale; obbligazioni emesse dalla medesima e vendute al pubblico, che non superano mai il 7%; il restante 92% del rischio chi se lo accollano coloro che fanno finanziamenti alla SIV, principalmente sotto forma di commercial paper, cioècambialibrevi(conscadenzamassimaa270giorni)sucuilasivpaga un interesse un po' superiore al mercato interbancario e che per questo sono considerate appetibili, anche perché a breve scadenza: ma ad ogni scadenza vengono rinnovate, così di fatto gli investitori in commercial paper è come se fossero i veri azionisti della società. Per qualche decimo di punto in più sugli interessi si accollano il rischio di fallimento della SIV.

26 Il procedimento di cartolarizzazione e le SIV Le cartolarizzazioni dei mutui: procedimento attraverso il quale i mutui vengono accorpati in veri e propri titoli obbligazionari (Abs: assetbacked securities o Mbs: mortgage backed securities) e successivamente suddivisi i i e frazionati iin distintii i portafogli titoli. Le banche trasferiscono alle SIV i mutui cartolarizzati e trasformati in Abs. Il flusso di i (e di restituzione del K) dei mutui originari che arriva dai mutuatari serve a pagare gli i sulle obbligazioni emesse dalle SIV e a rimborsare gli obbligazionisti alla scadenza dei titoli. La banca 1. ritornainpossesso dlk del k originariamente datoaimutuatari 2. ha lucrato senza impiegare alcun K

27 Un altro esempio Faccio un prestito ad un amico che ha bisogno di comprare casa ma gli mancano i soldi. Ha bisogno di euro e ci mettiamo d accordo per un tasso di interesse del 4,8% per 10 anni. Conviene a lui perché il tasso che io gli propongo è meno elevato di quello che gli proporrebbe la banca. Conviene a me perché è più di quel che potrei ottenere comprando titoli pubblici. Dopoaverglidatoisoldimiaccorgochelihobisognoanch io.cosa faccio? Trovo tra amici e conoscenti 25 persone che sono disposte a farmi un prestito di euro ciascuna, versando per ciascuna di loro un interesse del 4,8% (più di quanto otterrebbero mettendo i soldi in banca). Interesse che pagherò loro con gli interessi annuali che ogni anno, si spera, mi verserà il caro amico. Il capitale lo verserò anch io tra 10 anni, con i soldi che mi restituirà l amico. lamico.

28 Ninja loans No Income No Job or Assets Se non che, le banche hanno incominciato a concedere i mutui anche a soggetti di dubbia solvibilità (cc.dd. mutui subprime)

29 Galimberti 2009

30 Galimberti 2009

31 the American dream il ruolo centrale della fiducia Tra i sogni degli emigranti (e nonsolo), al primo posto c è la casa. Il governo USA mise in atto una politica volta a garantire la possibilità e i mezzi per comprare una casa l accesso alla proprietà della casa. Furono uo o create ceae delle e agenzie e parapubbliche apubb (chiamate a Gse: Government oe e Sponsored Enterprises), tra le quali la Freddie Mac (Federal National Mortgage Association) e la Fannie Mae (Federal Home Loan Mortgage Corporation) con il mandato statutario di favorire l accesso laccesso alla proprietà della casa. A tal fine, compravano i mutui dalle banche e li cartolarizzavano, trasformandole in obbligazioni coperte da mutui (Mbs). Le Gse vendevano le Mbs sul mk e gli investitori le acquistavano di buon grado 1. in quanto le Gse fungevano da garanzia di solvibilità; 2. il rischio 0 rendeva i tassi di interesse contenuti e quindi anche i mutui sempre più accessibili.

32 Composizione dei titoli cartolarizzati sulla base de mutui I titoli vennero divisi in 3 tranche: Senior tranche (AAA): priorità nella distribuzione dei proventi dei mutui. Proposti e acquistati dai soggetti meno propensi al rischio (di solitoproprio i i più deboli ); Junior tranche (AA, A, BBB): il maggior rischio veniva giustificato da tassi di interesse più elevati; Equity tranche (titoli fuori classifica).

33 Altre cartolarizzazioni sulla base degli attivi delle banche Cartolarizzazioni di secondo grado : le cartolarizzazioni dei mutui (Abs) sono state ri cartolarizzate nelle strutture CDO (collateralized debt obligations), che consistono a loro volta in emissioni di obbligazioni in tranche con rating dalla AAA alla B. Debiti dei clienti per le carte di credito Debiti per la vendita a rate delle auto Cartolarizzazioni ad hoc: es. la banca fa un prestito alla società A che vuole acquisire la società B, e poi cartolarizza questo prestito ecosì via.

34 Il peso reale del mercato virtuale Alla fine degli anni 90 il debito del settore finanziario iario aveva superato quello di famiglie e imprese. Alla fine del 2006 lo stock di Mbs era di miliardi di dollari. La sola Bear Sterns aveva in portafoglio derivati (contratti che derivano o sono basati su altri titoli) per un valore di 13,40 trilioni (migliaia di miliardi) di dollari. Il reddito prodotto in un anno negli USA è di circa 14 trilioni. Nel 2008 questo debito aveva raggiunto il 120% del Pil USA.

35 Lezione Che cosa è andato storto Le misure adottate dalle banche centrali Confronto con la crisi del 29 Cenni idi bh behavioral lfinance Prospettive per il

36 Che cosa è andato storto? Nel sistema finanziario e nelle tasche dei risparmiatori erano sparsi migliaia di miliardi di dollari di cartolarizzazioni basate su prestiti immobiliari. A partire dalla seconda metà del 2007, dopo anni di crescita, i prezzi incominciarono a diminuire (e quindi i mutuatari si trovarono a pagare rate per una casa che all accensione del mutuo valeva molto di più del suo valore attuale). I mutui subprime sono stati trasformati in obbligazioni AAA (massimo dell affidabilità). Già alla fine del 2005 i tassi di sofferenza per i mutui avevano incominciato ad aumentare, in parte perché i prezzi delle case avevano incominciatoi i ascendere, ma soprattutto perché la maggior parte di dei mutuatari era risultata insolvente. Le ragioni ultimedella crisi finanziaria vannoricondotte all uso sfrenato e irresponsabile di nuovi strumenti finanziari, non testati e non regolati

37 2 circostanze 2 PREMESSE La facilità di accesso al credito per l acquisto della casa portò a una forte domanda e questa ad un aumento del prezzo delle case Affinché il meccanismo Mbs funzioni correttamente occorre la compresenza di due circostanze: 1. che il pacchetto degli asset posseduto sia abbastanza diversificato, inmodotaleda evitarediconcederemutuiafamiglie con caratteristiche molto simili. Ciò, infatti, potrebbe portare tutte le famiglie a divenire contemporaneamente insolventi; 2. che esista una certa fiducia sul valore degli asset, ovvero che il valore delle case per le quali le famiglie hanno acceso il mutuo sia crescente nel tempo. CAUSE PROSSIME E RAGIONI ULTIME 1. Quando la bolla immobiliare che ha portato a gonfiare in modo abnorme e ingiustificato il valore degli asset è scoppiata, e i prezzi degli immobili hanno cominciato a scendere, il secondo presupposto (la fiducia nel valore degli asset) è venuto a cadere, trascinando con sé anche il primo presupposto, ovvero la diversificazione del rischio delle famiglie; ciò ha comportato il blocco del mercato degli asset e reso poco appetibile il valore dei suoi titoli. 2. Le agenzie di rating hanno certificato titoli di scarso valore; 3. Le agenzie di vigilanza non hanno prestato la dovuta attenzione.

38 leva finanziaria Società finanziarie Mercato finanziario leva finanziaria Cartolarizzazione (in USA il 70% dei mutui; in Europa il 20%) Banche commerciali Mercato reale Mutui subprime

39 I rimedi adottati delle banche centrali per salvare gli istituti di credito Le strategie adottate dalle banche centrali (Fed, BCE, Bank of England) per salvare gli itit istitutidi credito: concedere prestiti.così la Fed ha salvato l Aig, una società di assicurazioni; nazionalizzare (passaggio dell attività dal settore privato al settore pubblico attraverso provvedimenti di carattere legislativo).il prestito concesso dalla Fed alla stessa Aig ha a garanzia un warrant, ovvero un diritto a comprare azioni, per il 79,9% del suo capitale;.la Northern Rock (quinto istituto di credito Ingh.) che era entrata nel mercato dei subprime attraverso un accordo con le Lehman Bros. è stata nazionalizzata dalla Bank of England (aumentando in un solo colpo il debito pubblico di 90 miliardi di sterline (circa 120 miliardi di euro);.analogamente sonostate nazionalizzate la Fannie Maee la Freddie Mac; ricapitalizzare (tramite confrimenti in denaro o emissione di azioni).la Bear Sterns era troppo connessa per fallire (aveva un enorme ammontare di contratti tti con le altre banche). Per salvare la Bear Sterns (banca di investimento), t la Fed convinse la J.P. Morgan (banca commerciale) ad assorbire la Bear Sterns dando delle garanzie e facendole un prestito.

40 Le misure adottate dalle banche centrali e periferiche e dallostato per far fronte allacrisi economica IntervenireI t i sui tassi di interesse in modo tl tale che i prenditori i di fondi 8famiglie e imprese) siano invogliati a prendere soldi a prestito e quindi a far ripartire l economia(a soli 45 gg dall inizio della crisi, la Fed ha dato l avvio ad una progressiva riduzione dei tassi, portandoli dal 5,25% a quasi a 0 nel giro di 15 mesi). Stampare moneta ( > inflazione?); Aumentare il capitale ricorrendo al mercato, cioè chiedendolo agli azionisti o ad altri investitori privati; e/o ridurre l attivo (cioè i prestiti concessi): non fare nuovi prestiti e far rientrare quelli vecchi (scelta grave per l economia); Suscitare la domanda tramite la spesa pubblica (politiche keynesiane); Aumentare la pressione fiscale ( > lo scontento generale); Emettere titoli pubblici (ènecessario chequalcunolicompri);

41 Un altro 29? Il peso del settore pubblico era molto tenue negli anni 30. Nelle economie moderne il baluardo è molto più robusto. Le misure adottate in un primo momento furono quelle di aumentare le imposte e ridurre le spese. Fu proprio l esperienza della Grande Depressione ad indurre Keynes a denunciare i rimedi adottati e proporne di altri (in seguito espressi nella Teoria Generale dell occupazione, dell interesse e della moneta 1936). Solo nel 1933 il presidente Roosvelt lanciò politiche a sostegno della domanda. Da candidato (1932) Roosvelt propose una riduzione i del 25% della spesa pubblica fd federale. Il suo impegno principale era il pareggio di bilancio. FDR 1932: «considero la riduzione federale uno dei punti più importanti del mio programma» In politica estera si adottò la strategia del protezionismo (Smoot Hawley Tariff Act 1930). La Fed, dal canto suo, lasciò fallire migliaia di banche e lasciò che la quantità di moneta nel sistema economico si contraesse di 1/3 frail1929ei1933causandola deflazione (sminuisce la voglia di spesa e rende i debiti più gravosi).

42 Il paradosso del risparmio Keynes es utilizza il paradosso adosso delrisparmio per dimostrare ecome un aumento del risparmio porti ad un riduzione e non ad un aumento del reddito nazionale. Se, infatti, le famiglie decidono di destinare una quota maggiore del loro reddito al risparmio, questo sarà sottratto all acquisto di beni e servizi. A fronte di una riduzione nel livello dei consumi, le imprese diminuiscono la loro produzione, determinando una prima riduzione del PIL. l ff d dl h Gli effetti negativi di un aumento del risparmio si ripercuoteranno anche sugli investimenti. Le imprese, infatti, in presenza di una riduzione dei consumi, diminuiscono il ritmo dei loro investimenti futuri, generando, mediante gli effetti del moltiplicatore un ulteriore riduzione del livello di equilibrio del reddito nazionale.

43

44 Homo œconomicus? Homo bulla est! Nell essere umano la ragione coesiste con il farsi trasportare da pulsioni emotive innate e profonde. Gli esperimenti condotti nel campo della finanza comportamentale hanno distrutto uno dei capisaldi dell economia economia, ovvero il presupposto della razionalità nelle scelte economiche. Teoria del prospetto > avversione per le perdite (Kahneman&Tversky) Gioco dell ultimatum > avversione per l iniquità (Camerer) Reciprocità negativa > avversione per i comportamenti opportunistici (Fehr&Gatcher)

45 Avversione alle perdite (Loss Aversion) La funzione del valore mostra che gli individui trattano le perdite più seriamente dei guadagni. Il valore di una perdita di 500 viene percepito come maggiore rispetto al valore di un guadagno di 500. Ovvero, l intensità del dispiacere per la perdita di 500 è maggiore dell intensità del piacere per la vincita di 500. Questa asimmetria viene denominata avversione alle perdite.

46 Il dilemma della malattia asiatica Gli Gli StatiUniti Unitisi si stanno stanno preparandoper per affrontare l epidemia l epidemia suina chesi si prevede provocherà la la morte di di 600persone persone. Per Per fronteggiare questo evento vengono propostidue due programmi di di intervento alternativi: PianoA: C: personesaranno sicuramente sicuramente moriranno salvate Piano B: D: saranno nessunosalvate morirà 600 con 1/3 persone di probabilità con 1/3 di e 600 probabilità persone bilità emoriranno nessuno sicon salverà 2/3 di con probabilità 2/3 di probabilità

47 Le preferenze sono dipendenti dal punto di riferimento Nelle due condizioni i soggetti incorniciano le alternative in modi differenti poiché cambia il punto di riferimento: Nel primo caso il punto di riferimento è la morte di 600 persone se non si fa nulla. In questa versione del problema la grande maggioranza degli intervistati sceglie il piano A, indicando avversione al rischio. Nel secondo caso il punto di riferimento è la situazione attuale in cui nessuno è morto. In questa versione del problema la grande maggioranza degli intervistati sceglie il piano D (=B), l opzione che indica propensione al rischio, che apparentemente consente di evitare le perdite.! La certezza di salvare vite umane è attraente in misura sproporzionata, mentre la certezza delle morti è aborrita in misura sproporzionata

48 Il gioco dell ultimatum Vi viene offerta la possibilità di dividere 100 Euro con un altra persona. Sta a voi fare l offerta lofferta, se l altro accetta, bene, se non accetta i 100 euro vengono persi Quanto date all altra allaltra persona?

49 L albero Lalbero del gioco Giocatore I Giocatore II 5,5 0,0 8,2 0,0 L offerta che si verifica con maggiore probabilità (70%) è la divisione 50/50 e le offerte che prevedono per il rispondente (i (giocatore II) meno dl20% del dll della dotazione vengono quasi sempre respinte. Gli esperimenti di laboratorio dimostrano che i soggetti non si comportano in modo strettamente egoistico ma tengono conto dell utilità di altri individui. Ciò si conforma al pr. di equità e contraddice le assunzioni della scelta razionale.

50 Prospettive per il Risparmi, Consumi, Investimenti Debito pubblico Disoccupazione Crescita economica

51

52

53

54

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

La crisi del sistema. Dicembre 2008 www.quattrogatti.info

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

La crisi del sistema Dicembre 2008 www.quattrogatti.info Credevo avessimo solo comprato una casa! Stiamo vivendo la più grande crisi finanziaria dopo quella degli anni 30 La crisi finanziaria si sta trasformando

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

I MERCATI FINANZIARI

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 Tutti i soggetti economici quando si trovano a risparmiare si trovano di fronte a due opzioni : TESOREGGIAMENTO Processo attraverso il quale

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese. Prof.ssa A. Malinconico 1

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 1 Rendimento, tassi di interesse, commissioni Istituto Statale Istruzione Secondaria Superiore Piedimonte Matese 25 febbraio 2016 Prof.ssa

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Rinegoziazione dei Mutui presso la Cassa Depositi e Prestiti Approvata dal Consiglio Comunale di Cassina de Pecchi il 16 Novembre 2015

Rinegoziazione dei Mutui presso la Cassa Depositi e Prestiti Approvata dal Consiglio Comunale di Cassina de Pecchi il 16 Novembre 2015 Descrizione dell operazione a cura di Marcello Novelli, Assessore

Rinegoziazione dei Mutui presso la Cassa Depositi e Prestiti Approvata dal Consiglio Comunale di Cassina de Pecchi il 16 Novembre 2015 Descrizione dell operazione a cura di Marcello Novelli, Assessore

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

PAS 2014 Mishkin Eakins Forestieri, Istituzioni e mercati finanziari, Pearson, 2010. Il mercato obbligazionario 1 Anteprima In questo capitolo analizzeremo i titoli di debito a lungo termine, cioè le obbligazioni.

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

TEMPO E RISCHIO. Il valore del denaro è funzione del tempo in cui è disponibile

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

ECONOMIA Sanna-Randaccio (Lez 5)

") ECONOMIA Sanna-Randaccio (Lez 5) Scelta intertemporale n periodi di tempo Flusso e Stock Calcolo del valore attuale e del valore futuro (2 periodi) Vincolo di bilancio intertemporale Scelta intertemporale

ECONOMIA Sanna-Randaccio (Lez 5) Scelta intertemporale n periodi di tempo Flusso e Stock Calcolo del valore attuale e del valore futuro (2 periodi) Vincolo di bilancio intertemporale Scelta intertemporale

Avviso di Fusione del Comparto

Avviso di Fusione del Comparto Sintesi Questa sezione evidenzia le informazioni essenziali concernenti la fusione che La riguarda in qualità di azionista. Ulteriori informazioni sono contenute nella Scheda

Avviso di Fusione del Comparto Sintesi Questa sezione evidenzia le informazioni essenziali concernenti la fusione che La riguarda in qualità di azionista. Ulteriori informazioni sono contenute nella Scheda

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

IL FINANZIAMENTO DEGLI ENTI PUBBLICI

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

ANALISI QUANTITATIVA E QUALITATIVA DEL CAPITALE IN SEDE DI COSTITUZIONE DI AZIENDA IL CAPITALE LORDO IN SEDE DI ISTITUZIONE FASI DELL ISTITUZIONE: PROGETTO: PROGRAMMAZIONE ATTIVITÀ, LOCALIZZAZIONE, CAPITALI

Moody s Investors Service

IL RATING DELLE OPERAZIONI DI CARTOLARIZZAZIONE ED IL FABBISOGNO DI DATI PER L ANALISI DELLA QUALITÀ CREDITIZIA DEGLI ASSETS Alain Debuysscher Team Leader - Structured Finance Italy +39.02.86.337.645 alain.debuysscher@moodys.com

IL RATING DELLE OPERAZIONI DI CARTOLARIZZAZIONE ED IL FABBISOGNO DI DATI PER L ANALISI DELLA QUALITÀ CREDITIZIA DEGLI ASSETS Alain Debuysscher Team Leader - Structured Finance Italy +39.02.86.337.645 alain.debuysscher@moodys.com

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Aumenti di capitale a pagamento

Aumenti di capitale a pagamento Durante la vita di una spa il capitale sociale, per diversi motivi e previa modifica dell atto costitutivo, può subire variazioni sia in aumento che in diminuzione. Gli

Aumenti di capitale a pagamento Durante la vita di una spa il capitale sociale, per diversi motivi e previa modifica dell atto costitutivo, può subire variazioni sia in aumento che in diminuzione. Gli

BANCHE ARGOMENTI. Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura del sistema bancario

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo 3. Tassi di cambio e mercati valutari: un approccio di portafoglio. preparato da Thomas Bishop (adattamento italiano di Elisa Borghi)

") Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

Capitolo 3 Tassi di cambio e mercati valutari: un approccio di portafoglio preparato da Thomas Bishop (adattamento italiano di Elisa Borghi) Anteprima Principi di base sui tassi di cambio Tassi di cambio

L assicurazione del credito per le PMI Fabio Fritelli. Roma Novembre 2005

L assicurazione del credito per le PMI Fabio Fritelli Roma Novembre 2005 Indice Le PMI: l asse portante dell economia italiana Vincoli finanziari per le PMI Il Mercato Europeo dei CDO Il ruolo del settore

L assicurazione del credito per le PMI Fabio Fritelli Roma Novembre 2005 Indice Le PMI: l asse portante dell economia italiana Vincoli finanziari per le PMI Il Mercato Europeo dei CDO Il ruolo del settore

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

La crisi finanziaria del 2007-2010

La crisi finanziaria del 2007-2010 1 La cronologia Agosto 2007-Agosto 2008: il preludio alla crisi 31 luglio 2007: Bearn Sterns liquida due hedge funds (fondi speculativi) che investono in attività finanziarie

La crisi finanziaria del 2007-2010 1 La cronologia Agosto 2007-Agosto 2008: il preludio alla crisi 31 luglio 2007: Bearn Sterns liquida due hedge funds (fondi speculativi) che investono in attività finanziarie

Facoltà di Scienze Politiche Corso di Economia Politica. Macroeconomia sui capitoli 21, 22 e 23. Dott.ssa Rossella Greco

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E.

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

RICLASSIFICAZIONE ECONOMICA DELLO S.P. E DEL C.E. La riclassificazione economica dello SP: La gestione dell impresa viene idealmente scomposta in aree omogenee di attività Le attività e le passività, i

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Prodotti finanziari a medio - lungo termine CTZ: Certificati del Tesoro zero coupon ORGANISMO BILATERALE

AREA FINANZA DISPENSE FINANZA Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Prodotti finanziari a medio - lungo termine CTZ: Certificati del Tesoro zero coupon ORGANISMO BILATERALE

Esame preliminare delle decisioni di finanziamento

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

I conti della Regione

I conti della Regione Il fallimento di questi 4 anni lascia una pesante eredità al futuro Il «buon governo» del centro destra Il presidente Cota esordì con promesse di buon Governo e riordino dei conti.

I conti della Regione Il fallimento di questi 4 anni lascia una pesante eredità al futuro Il «buon governo» del centro destra Il presidente Cota esordì con promesse di buon Governo e riordino dei conti.

La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale. Bologna 31 marzo 2015

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

1 La quotazione delle PMI su AIM Italia e gli investitori istituzionali nel capitale Bologna 1 marzo 2015 2 L'AIM Italia (Alternative Investment Market) è il mercato di Borsa Italiana dedicato alle piccole

Cedolarmente. Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente.

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Macroeconomia. Laura Vici. laura.vici@unibo.it. www.lauravici.com/macroeconomia LEZIONE 6. Rimini, 6 ottobre 2015. La ripresa dell Italia

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

CREDITO, LEASING, ASSICURAZIONI, BORSE VALORI

TITOLO VI CREDITO, LEASING, ASSICURAZIONI, BORSE VALORI CAPITOLO I USI BANCARI 894. Operazioni di credito documentario (artt. 1527, 1530 C.C.). Le Banche, nelle operazioni di credito documentario, si attengono,

TITOLO VI CREDITO, LEASING, ASSICURAZIONI, BORSE VALORI CAPITOLO I USI BANCARI 894. Operazioni di credito documentario (artt. 1527, 1530 C.C.). Le Banche, nelle operazioni di credito documentario, si attengono,

BG MultiEvolution Per investire sui mercati azionari con la protezione assicurativa

BG MultiEvolution Per investire sui mercati azionari con la protezione assicurativa Product Pack Key features Caratteristiche principali Caratteristiche tecniche I fondi interni Le opzioni finanziarie

BG MultiEvolution Per investire sui mercati azionari con la protezione assicurativa Product Pack Key features Caratteristiche principali Caratteristiche tecniche I fondi interni Le opzioni finanziarie

Capitale di credito PRESENTAZIONE DI EFFETTI SALVO BUON FINE

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

Ufficio Stampa. Close to Media (Francesca Valagussa) Tel. 02 70006237

Tel. 02 70006237") Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

CONDIZIONI COMPLEMENTARI PER L ASSICURAZIONE SULLA VITA VINCOLATA A PARTECIPAZIONI PAX-DIAMONDLIFE FINANZIATA CON PREMI PERIODICI

Edizione 2014 CONDIZIONI COMPLEMENTARI PER L ASSICURAZIONE SULLA VITA VINCOLATA A PARTECIPAZIONI PAX-DIAMONDLIFE FINANZIATA CON PREMI PERIODICI INDICE 1. Definizioni 2 1.1 Emittente 2 1.2 Prodotto strutturato

Edizione 2014 CONDIZIONI COMPLEMENTARI PER L ASSICURAZIONE SULLA VITA VINCOLATA A PARTECIPAZIONI PAX-DIAMONDLIFE FINANZIATA CON PREMI PERIODICI INDICE 1. Definizioni 2 1.1 Emittente 2 1.2 Prodotto strutturato

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 luglio 2010

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

TUTTI I MUTUI DI CHEBANCA! valide al 1 luglio 2010 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1. Mutui

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

TITOLO VI Credito, assicurazioni, borse valori

TITOLO VI Credito, assicurazioni, borse valori CAPITOLO 1 USI BANCARI ITER DELL ACCERTAMENTO Primo accertamento: a) Raccolta provinciale degli usi e consuetudini 1965 b) Approvazione della Giunta: deliberazione

TITOLO VI Credito, assicurazioni, borse valori CAPITOLO 1 USI BANCARI ITER DELL ACCERTAMENTO Primo accertamento: a) Raccolta provinciale degli usi e consuetudini 1965 b) Approvazione della Giunta: deliberazione

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

TUTTI I MUTUI DI CHEBANCA! Condizioni valide al 1 gennaio 2011

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

TUTTI I MUTUI DI CHEBANCA! valide al 1 gennaio 2011 Questo documento, predisposto ai sensi delle disposizioni di trasparenza di Banca d Italia, elenca tutti i prodotti di mutuo offerti da CheBanca! 1.

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Il sistema monetario. Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29

Il sistema monetario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29 La moneta Il ruolo della moneta nell economia Effetti sulle variabili macroeconomiche

Il sistema monetario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 29 La moneta Il ruolo della moneta nell economia Effetti sulle variabili macroeconomiche

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO SCHEDA PRODOTTO Prestito obbligazionario Banca Finnat Euramerica S.p.A. T.V. OTT. 2014 NOV. 2017

EMISSIONE OBBLIGAZIONE BANCA FINNAT EURAMERICA S.P.A. T.V. OTTOBRE 2014 - NOVEMBRE 2017 SCHEDA PRODOTTO SCHEDA PRODOTTO Prestito obbligazionario Banca Finnat Euramerica S.p.A. T.V. OTT. 2014 NOV. 2017

INTRODUZIONE ALL ECONOMIA POLITICA (prof. C. Gnesutta) PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.

PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.") Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

LE VARIABILI NOMINALI: LA MONETA, I PREZZI E L INFLAZIONE

LE VARIABILI NOMINALI: LA MONETA, I PREZZI E L INFLAZIONE 0 COSA IMPAREREMO La teoria classica dell inflazione cause effetti Costi sociali In che senso classica? Assumiamo che i prezzi siano flessibili

LE VARIABILI NOMINALI: LA MONETA, I PREZZI E L INFLAZIONE 0 COSA IMPAREREMO La teoria classica dell inflazione cause effetti Costi sociali In che senso classica? Assumiamo che i prezzi siano flessibili

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Prestito vitalizio ipotecario

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Periodico informativo n. 65/2015 Prestito vitalizio ipotecario Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che la Legge n. 44/2015 ha introdotto

Il sistema delle operazioni tipiche di gestione

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Capitale & Ricchezza

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

1 Capitale & Ricchezza Problema di fondo Valutazione del capitale come elemento del patrimonio o come fattore della produzione Conto o Stato Patrimoniale ATTIVO PASSIVO Attività Reali A Passività Finanziarie

I TITOLI DI STATO. Modalità di collocamento

I TITOLI DI STATO I Titoli di Stato sono strumenti di debito utilizzati dallo Stato Italiano per finanziare le proprie esigenze finanziarie. Il Ministero dell Economia e delle Finanze ha previsto di effettuare

I TITOLI DI STATO I Titoli di Stato sono strumenti di debito utilizzati dallo Stato Italiano per finanziare le proprie esigenze finanziarie. Il Ministero dell Economia e delle Finanze ha previsto di effettuare

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 26 Il sistema finanziario Il sistema finanziario fa in modo che

Risparmio, investimenti e sistema finanziario Testo di studio raccomandato: Mankiw, Principi di Economia, 3 ed., 2004, Zanichelli Capitolo 26 Il sistema finanziario Il sistema finanziario fa in modo che

I processi di finanziamento

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

I processi di finanziamento 1. pianificazione finanziaria: fabbisogno e fonti di finanziamento 2. acquisizione del finanziamento tutte quelle attività volte a reperire, gestire e rimborsare i finanziamenti

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA. Luca Dossena

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA Luca Dossena Sommario SOCIETA ANONIMA... 3 Teoria di base... 3 Iscrizione a RC (registro di commercio):... 3 Capitale azionario...

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA Luca Dossena Sommario SOCIETA ANONIMA... 3 Teoria di base... 3 Iscrizione a RC (registro di commercio):... 3 Capitale azionario...

Richiami di teoria della domanda di moneta

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Richiami di teoria della domanda di moneta Parte seconda La teoria della preferenza della liquidità di Keynes Keynes distingue tre moventi principali per cui si detiene moneta. Transattivo Precauzionale

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L.

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Lezione 03/03/03 SOCIETA A RESPONSABILITA LIMITATA S.R.L. Forma giuridica per piccole imprese il capitale sociale deve essere minimo 10000. La proprietà è suddivisa in quote, ogni socio è detentore di

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Il Sistema dei Finanziamenti

Il Sistema dei Finanziamenti Dott.ssa Patrizia Ruffini - Contabilità e bilancio delle Pubbliche Amministrazionioni Pubbliche 1 FINANZIAMENTO DELLA GESTIONE Insieme di processi (operazioni di gestione esterna)

Il Sistema dei Finanziamenti Dott.ssa Patrizia Ruffini - Contabilità e bilancio delle Pubbliche Amministrazionioni Pubbliche 1 FINANZIAMENTO DELLA GESTIONE Insieme di processi (operazioni di gestione esterna)

Seconda Emissione - Scheda informativa

BTP Italia Seconda Emissione - Scheda informativa Emittente Rating Emittente Annuncio dell emissione Tasso cedolare (reale) annuo minimo garantito Modalità di collocamento sul MOT Quotazione Taglio minimo

BTP Italia Seconda Emissione - Scheda informativa Emittente Rating Emittente Annuncio dell emissione Tasso cedolare (reale) annuo minimo garantito Modalità di collocamento sul MOT Quotazione Taglio minimo