Storia breve dell economia italiana dal secondo dopoguerra a oggi

|

|

|

- Italo Belli

- 8 anni fa

- Visualizzazioni

Transcript

1 Storia breve dell economia italiana dal secondo dopoguerra a oggi Prof. Carluccio Bianchi Università di Pavia La crisi dei debiti sovrani e le prospettive dell'italia

2 Il processo di crescita italiano:

3 Il processo di crescita italiano: Ricostru zione Miracolo Lotte operaie Crisi petrolifere cambi flessibili SME e disinflazione Convergenza all'uem Declino

4 Lo sviluppo italiano: convergenza e divergenza 90 Italia: reddito pro capite in % degli USA

5 Lo sviluppo italiano: la distribuzione del reddito 70 Quota del reddito da lavoro dipendente corretta per le variazioni nella composizione dell'occupazione Valori annuali Medie mobili a 3 termini

6 Lo sviluppo italiano: la distribuzione del reddito 160 Rendimento del capitale netto: Italia Rendimento netto; Indice 2010=100 Proxy tasso di profitto aggiustato per remunerazione autonomi

7 I problemi dell Italia Punti di debolezza (1): Bassa crescita da 20 anni ca. (la più bassa tra i paesi industrializzati: 1 punto percentuale in meno della media UME e due punti in meno degli USA). Bassissima crescita della produttività (recentemente negativa); incapacità di adozione nuove tecnologie Deficit strutturale di bilancia dei pagamenti (3% ca. del PIL), con conseguente crescita debito estero (20% circa del PIL); l attivo attuale è di natura congiunturale dopo anni di recessione Perdita progressiva di competitività, in termini sia di costi relativi sia di sistema, dal basso verso i NIC s e dall alto verso i Paesi avanzati Elevato debito pubblico sia in assoluto (3 al mondo dopo Giappone e Usa) sia in rapporto al PIL (3 al mondo dopo Giappone e Grecia), di cui il 35% in mano a residenti esteri

sia in rapporto al PIL (3 al mondo dopo")

8 I problemi dell Italia Punti di debolezza (2) : Scarsa capacità di attrarre investimenti esteri (eccessiva regolamentazione dei mercati dei beni e del lavoro; eccesso di tassazione e burocrazia; sistema giudiziario lento) Scarsa innovazione imprese, troppo piccole, a controllo familiare, con difficile accesso al credito Inefficienza PA e classe politica Scarso capitale umano e sociale Scarsa dinamica demografica e poca flessibilità mercato lavoro

9 I problemi dell Italia Punti di debolezza (3) : Inserimento nell UEM, che inibisce politiche monetarie, valutarie e fiscali autonome Scarsa dinamica dei consumi per via disuguaglianze nella distribuzione del reddito e precarietà dell occupazione Scarsa dinamica investimenti privati per carenze sistema imprenditoriale e del credito Riduzione degli investimenti pubblici, in R&S, in capitale umano, in infrastrutture Inadeguatezza del modello di specializzazione industriale rispetto alle tendenze del mercato globale (bassa dinamica esportazioni ed elevata propensione a importare)

10 I problemi dell Italia 6 Tassi di variazione del PIL Italia USA UEM

11 I problemi dell Italia 6 Produttività totale dei fattori MM3 anni Italia vs USA PTF USA MM3 PTF Italia MM3

12 5 4,5 4 3,5 3 2,5 2 1,5 1 0,5 0 I problemi dell Italia Crescita del PIL pro capite: Estonia Korea Slovakia Taiwan Province of China Poland Singapore Ireland Serbia Hong Kong SAR Montenegro Netherlands Bulgaria Malta Turkey Croatia Romania Lithuania Hungary Australia Latvia Luxembourg Israel Slovenia Norway Czech Republic New Zealand Iceland United Kingdom Sweden Austria United States Mexico Canada Spain Finland Germany Belgium Portugal European Union (15 countries) Euro area (18 countries) Denmark Cyprus France Switzerland Japan Macedonia FYR Greece Italy

Euro area (18 countries) Denmark Cyprus France Switzerland Japan Macedonia FYR Greece")

13 I problemi dell Italia Dinamica della produttività in Italia: Pil per occupato PTF Pil per ora lavorata

14 I problemi dell Italia 2013

15 I problemi dell Italia

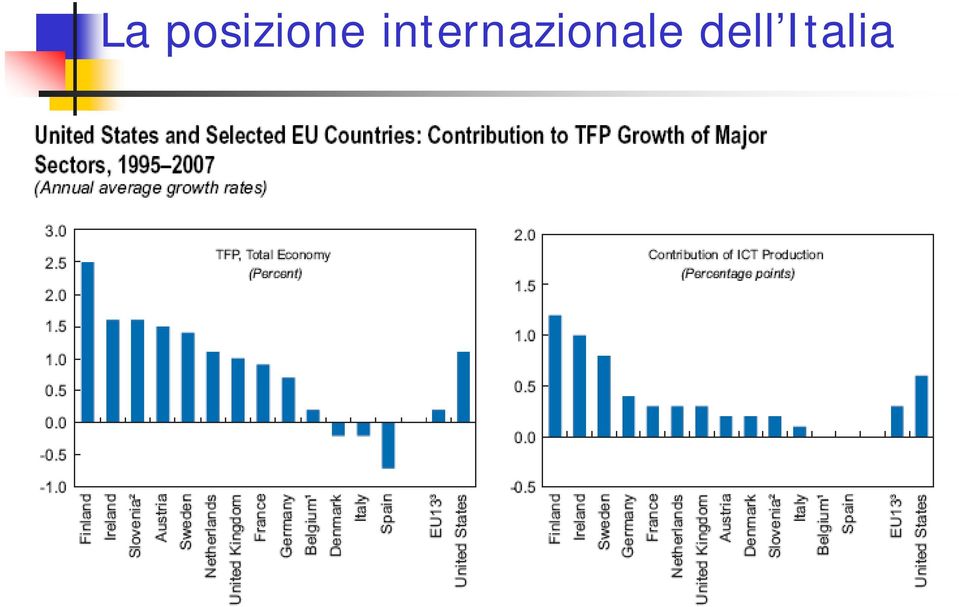

16 La posizione internazionale dell Italia Quota del commercio mondiale dell'italia 5,5 5 4,5 4 3,5 3 2,5

17 La posizione internazionale dell Italia

18 La posizione internazionale dell Italia

19 La posizione internazionale dell Italia

20 Il problema del debito pubblico italiano Perché il debito pubblico italiano costituisce un problema, mentre ciò non accade per Giappone e USA? 1) In Giappone e USA netta differenza tra debito lordo e netto (J da 245% a 138%; USA da 106% a 81%); in Italia poca differenza (da 132% a 111%); 2) In Giappone il debito pubblico è pressoché tutto interno (90%); negli USA il 45% circa è interno, ma il debito estero è pressoché tutto in mano a BC o fondi sovrani (Cina e J 20%); in Italia 65% ca. del debito è interno ora (55% un anno fa) 3) In Giappone la propensione al risparmio è molto elevata e la bilancia corrente in forte surplus; negli USA ciò non accade, ma il paese è un safe haven 4) Il costo del debito è molto basso in J e USA (0,3% e 2%); in Italia 3,7%; sostenibilità alta per J e USA (g>r) 4) USA e Giappone hanno piena sovranità su politica monetaria, fiscale e valutaria; in Italia adesione all UEM, Patto di Stabilità e Fiscal Compact impediscono di adottare qualsiasi politica nazionale autonoma

3) In Giappone la propensione al risparmio è molto elevata e la bilancia corrente in forte surplus; negli USA ciò non accade, ma il paese è un safe haven 4)")

21 Il risanamento fiscale italiano Per evitare il default i Governi SB e MM hanno dovuto adottare severe misure di risanamento fiscale Il totale delle misure ammonta a regime, nel 2014, a circa 80 miliardi di euro, pari al 5% del PIL (solo la manovra Amato del 1992 era relativamente più intensa come impatto) Tali misure, benché necessarie, hanno avuto effetti inevitabilmente restrittivi, determinando nel 2012, nel 2013 e anche nel 2014 cadute del PIL del 2,4%, dell 1,9% e dello 0,4% Il rapporto debito pubblico/pil è salito dal 103% del 2007 al 132% del 2014 e potrebbe cominciare a scendere nel 2016 Il rapporto deficit/pil è al limite di Maastricht (3%) e dovrebbe scendere solo lievemente nel 2015, nonostante gli obiettivi di azzeramento nel 2016.

22 14,0 12,0 10,0 8,0 6,0 4,0 2,0 0,0 Il risanamento fiscale italiano Lo spread tra i rendimenti a 10 anni di Italia e Germania Periodo pre-uem "Luna di miele" UEM Crisi globale post Lehman Crisi debiti sovrani 1980M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M M01

23 Il risanamento fiscale italiano Spread Italia-Spagna 1,50 1,00 0,50 0,00-0,50-1,00

24 A chi va il merito del calo dello spread? Le misure di austerità adottate in Italia hanno certamente avuto l effetto di risolvere il problema della sostenibilità delle finanze pubbliche La dinamica dello spread con la Spagna mostra però che, a parte i momenti più acuti della crisi (estate 2011-primavera 2012), ci sono altri fattori che hanno determinato una riduzione generalizzata degli spread dei PIIGS Questi vanno ricondotti alle misure adottate dall UE e soprattutto dalla BCE per gestire la crisi dei debiti sovrani e garantire la sopravvivenza dell UEM

25 Interventi della BCE nel 2012 In un famoso discorso nel luglio del 2012 alla GIC di Londra Draghi annuncia il lancio del Piano antispread o Piano salva-euro. Faremo tutto quanto sarà necessario per salvaguardare la sopravvivenza dell euro. E, credetemi, ciò sarà sufficiente Il Consiglio direttivo della BCE a settembre annuncia l attuazione del Piano tramite l utilizzo delle OMT (outright monetary transactions). Esse consistono nell acquisto diretto e in principio illimitato da parte della BCE di titoli di Stato a breve termine emessi da Paesi in difficoltà macroeconomica grave e conclamata dietro un requisito di condizionalità (il Paese deve avere avviato un programma di aiuto finanziario o un programma precauzionale con il Fondo Salva-Stati (EFSF o ESM).

26 Interventi della BCE nel Rinnovo ed estensione dei finanziamenti alle banche (LTRO) anche fino a 3 anni Annuncio di acquisto di ABS e covered bonds Tassi di interesse negativi sui depositi dei riserve delle banche presso la BCE Annuncio di acquisto, da marzo 2015, di titoli governativi per 60 miliardi al mese e per 18 mesi (sino a settembre 2016): quantitative easing

27 Austerità vs. crescita La situazione dell UEM è peraltro ancora condizionata dall ortodossia europea nel campo della politica economica, per cui la politica monetaria deve solo mirare alla stabilità dei prezzi e la politica fiscale all azzeramento dei deficit Le misure di austerità adottate hanno avuto un forte impatto negativo sulla crescita; inoltre l aumento della disoccupazione e la recessione hanno fatto aumentare la spesa pubblica, diminuire la tassazione e crescere i rapporti deficit/pil e debito/pil; l austerità ha generato così politiche fiscali pro-cicliche, che hanno prodotto nuova austerità e riduzioni della crescita La riduzione simultanea dei deficit di tutti i Paesi avanzati ha avuto effetti amplificati su tutte le economie e l obiettivo di abbassare i rapporti debito/pil non è stato raggiunto

28 L avvitamento della crisi

29 Le contraddizioni dell austerità

30 Le contraddizioni dell austerità

31 Un Europa a due velocità Si è determinata peraltro una netta divergenza tra l evoluzione della Germania e quella dei paesi periferici. In Germania si verificano entrate di capitali alla ricerca di un porto sicuro, per cui i tassi di interesse si riducono (Bund allo 0,3%), gli investimenti aumentano e così le esportazioni, grazie all euro, debole per il centro Altrove i tassi sono più alti e gli investimenti ridotti; la forza delle esportazioni tedesche non indebolisce l euro a sufficienza; inoltre la ridotta domanda interna tedesca implica basse esportazioni e bassa crescita nella periferia dell UEM Vi sono poi effetti sulla crescita potenziale: il reddito sale in Germania e stimola il progresso tecnico; ciò aumenta il reddito potenziale; altrove succede il contrario.

32 6 Un Europa a due velocità Tassi di crescita in Germania e nella media dei PIIGS: Germania PIIGS 6

33 Cosa dovrebbe fare l Europa? In questa situazione l architettura istituzionale europea si è dimostrata clamorosamente inadeguata. L UEM non è un area valutaria ottimale; tuttavia i Paesi aderenti non hanno più sovranità né sul tasso di cambio, né sulla politica monetaria, né, in prospettiva (Fiscal compact), su quella fiscale. In tale contesto sarebbero necessarie una politica fiscale federale (budget comunitario consistente con possibilità di emettere eurobond), una Banca centrale meno vincolata all inflazione (come la Fed o la BoJ), una mutualizzazione dei debiti pubblici sino al limite di Maastricht e un piano di investimenti pubblici europeo (via BEI).

34 Cosa dovrebbe fare l Europa? La Germania si oppone tuttavia a tali innovazioni e ritiene che gli aiuti debbano essere subordinati a misure di risanamento fiscale in ogni paese Lo stesso Fondo Salva-Stati è del tutto insufficiente rispetto agli eventuali bisogni dei paesi mediograndi Debito totale Italia + Spagna Fondo per l Euro Debiti Grecia + Portogallo + Irlanda

35 Una situazione rischiosa e incerta La situazione attuale è molto rischiosa, per cui la prosecuzione del (debole) processo di crescita in atto in Europa non è garantita, nonostante lo stimolo derivante dalla buona performance di crescita dei paesi emergenti. Il nodo della crisi è costituito dal trade-off tra austerità e crescita, laddove a causa dei problemi di solvibilità dei paesi periferici si continua a richiedere loro misure di rigore di bilancio, le quali però sono contraddittorie, in quanto peggiorano le prospettive di crescita e dilatano i disavanzi di bilancio, a causa dell operare degli stabilizzatori automatici. In tale contesto cresce il risentimento nei confronti dell Europa, soprattutto da parte dei gruppi o partiti più populisti, i quali invocano l uscita dall Eurozona.

36 Abbandonare l euro? L adesione dell Italia all UEM ha comportato innegabili benefici per il nostro Paese, i più importanti dei quali sono stati costituiti dallo scudo contro l instabilità finanziaria (si pensi alle possibile conseguenze del default argentino in assenza dell euro) e soprattutto dalla consistente riduzione dei tassi di interesse per imprese e PA. Il tasso di interesse a lungo termine è passato dal 9,6% (5,6% reale) del 1996 al 3% del 2014 (2,8% reale, con uno spread arrivato a poco più di 100 pb); il costo medio del debito pubblico è passato dal 9% del 1996 al 3,8% del Sommando gli scostamenti di ogni anno rispetto al valore del 1996, e depurando per gli effetti della riduzione strutturale dei tassi tedeschi, si ottiene un risparmio medio annuo pari a circa il 3% del PIL, corrispondenti ai valori correnti a circa 50 miliardi di euro l anno. Il punto è che i tali risparmi sono stati dilapidati dalla classe politica: anziché utilizzarli per investimenti in infrastrutture o R&S o capitale umano o per ridurre la tassazione sul costo del lavoro, sono stati destinati alla spesa improduttiva: gli anni successivi alla decisione di partecipare all UEM ( ) si possono quindi considerare un decennio perduto.

37 Abbandonare l euro? Costo medio del debito pubblico e rispamio di costo per l'italia dall'adesione all'ume Germania Italia Risparmio di costo

38 Abbandonare l euro? Naturalmente l adozione dell euro ha comportato anche dei costi, quali la perdita della sovranità monetaria (peraltro già avvenuta in regime di cambi fissi), la disciplina fiscale imposta dai Trattati europei (UE, PSC, FC), ma soprattutto l impossibilità di svalutare la moneta. Questo è in realtà il vero costo dell euro e la svalutazione è in realtà l obiettivo specifico perseguito da tutti coloro i quali propongono l abbandono dell UEM. Ma, al di là dei problemi legali connessi all uscita volontaria dall Eurozona (formalmente non prevista dai Trattati europei, per cui tale atto implicherebbe inevitabilmente anche l uscita dall UE, con tutti i costi conseguenti), e dei problemi tecnici (creazione nuove banconote, fughe di capitali, ecc.) quali sarebbero gli effetti sull economia italiana di una tale decisione?

39 Le conseguenze dell abbandono dell euro Il primo effetto dell exit sarebbe la svalutazione della nuova moneta nazionale. Di quanto? La perdita di competitività cumulata nei confronti della Germania è del 30%, e quindi questa sarebbe la soglia minima. Come mostra l esperienza del 1992, tuttavia, sono i movimenti valutari e non i desideri delle autorità a determinare la dinamica del cambio, che dovrebbe pure tenere conto delle attese sull inflazione futura, per cui è ragionevole ipotizzare una svalutazione minima del 50-60% L impatto immediato sull inflazione sarebbe di circa ¼ di tale cifra, ovvero del 15% circa. Ma a tal punto si innescherebbe una rincorsa salari-prezzicambio già sperimentata nella seconda metà degli anni 70, con un tasso di inflazione a doppia cifra, dell ordine del 20% l anno. La reintroduzione della scala mobile sembrerebbe inevitabile per evitare una perdita salariale insopportabile. Con una svalutazione del 50% il valore del debito pubblico in mano ai residenti esteri (35% del totale) salirebbe pro tanto. Ne conseguirebbero fughe di capitali all estero e il default dello Stato italiano, incapace di far fronte alle richieste di rimborso in riserve dei titoli (circa 700 miliardi di euro, il cui valore in nuove lire sarebbe salito del 50%).

40 Le conseguenze dell abbandono dell euro Per quanto riguarda il debito interno ridenominato in nuove lire, il suo valore reale scenderebbe in misura proporzionale al tasso di inflazione, essendo la sua scadenza media dell ordine di 7 anni. In 5 anni, con un raddoppio dei prezzi, il valore reale del debito sarebbe dimezzato: per le famiglie che possiedono titoli ciò implicherebbe una perdita di 110 miliardi di euro, pari all 11% del loro reddito disponibile. Per le banche e le IF, che possiedono il 50% circa del debito, le conseguenze sui bilanci sarebbero tragiche, soprattutto per quelle che hanno passività in valuta il cui valore aumenterebbe in proporzione alla svalutazione. Di conseguenza, oltre a necessità di ricapitalizzazione da parte dello Stato, sarebbe probabilmente necessario blindare i loro bilanci ed impedire una probabile corsa agli sportelli dei depositanti, timorosi di perdere i loro risparmi. Più probabile rinazionalizzare le banche. Sarebbero pure necessarie misure di limitazione alla detenzione di valuta estera e di prelievo sui depositi bancari (come in Argentina con il cosiddetto corralito), nonché di controllo sui movimenti di capitale.

41 Le conseguenze dell abbandono dell euro I tassi di interesse salirebbero alle stelle, sia per l incremento nell inflazione, sia per la crisi valutaria e bancaria, sia per il default statale. Aumenterebbero i debiti delle imprese espressi in valuta estera e si verificherebbe una crisi di liquidità ed una restrizione del credito delle banche, già vista nella crisi recente. Molte imprese sarebbero costrette a fallire. Mentre le imprese esportatrici farebbero affari, quelle che producono sul mercato interno subirebbero gli effetti della contrazione di consumi e investimenti, legate alle perdite sperimentate da famiglie e imprese, nonché della crisi bancaria. Peraltro non è affatto detto che le esportazioni potrebbero beneficiare grandemente dalla svalutazione: una volta fuori dall UE, di fronte a svalutazioni competitive, i Paesi rimasti all interno dell UEM e dell UE potrebbero adottare una politica doganale comune di innalzamento delle barriere nei confronti dei Paesi competitori.

42 Le conseguenze dell abbandono dell euro In presenza di una svalutazione iniziale del 50% e di una conseguente inflazione media annua del 20%, occorrerebbe verificarne le conseguenze sui salari reali. Solo in presenza di un adeguamento completo delle retribuzioni ai prezzi il potere d acquisto delle retribuzioni sarebbe garantito, pur con il ritardo inevitabile connesso all operare della nuova scala mobile. Con un ritardo istituzionale di circa 5-6 mesi (3 di verifica dei dati e 3 di corresponsione dei salari), la perdita media annua di reddito sarebbe del 10%, che andrebbe ad aggiungersi a quella sulla ricchezza mobiliare determinata dalla tassa da inflazione sui titoli di Stato (oltre l eventuale default) Come sempre accade con un inflazione elevata, poi, si acuirebbero le disuguaglianze nella distribuzione del reddito e della ricchezza tra lavoratori dipendenti e autonomi e tra creditori e debitori.

43 Le conseguenze dell abbandono dell euro Secondo uno studio recente di UBS, in caso di uscita dall euro, come conseguenza di tutti gli elementi precedentemente illustrati, la caduta del PIL dell Italia sarebbe pari al 40% circa nel primo anno e al 15% negli anni successivi per almeno un triennio, prima di ritornare ad un trend di crescita sostenibile. Si tratta di costi enormi, certamente insopportabili, e che genererebbero sicuramente disordini civili e rivolte popolari, come ampiamente dimostrato dalle esperienze vissute dall Argentina e dalla Grecia. Gli effetti di tali disordini andrebbero a sommarsi a quelli di natura economica, portando il Paese al collasso. L uscita dall euro, dunque, non è un opzione proponibile: sarebbe un rimedio peggiore del male. L UEM è come l hotel California: sarebbe stato meglio non entrare, ma una volta dentro uscire è impossibile o esiziale (vedi caso Grecia).

44 Esistono alternative all exit? Secondo alcuni economisti dell FMI, si potrebbero replicare i benefici di una svalutazione della moneta nazionale, pur rimanendo all interno dell UME, attraverso una svalutazione fiscale. Si tratterebbe in particolare di ridurre il cosiddetto cuneo fiscale ed in particolare i contributi sociali e l IRAP aumentando pro tanto le imposte sulla proprietà e l IVA. Il costo del lavoro si ridurrebbe e le esportazioni ne sarebbero favorite, mentre l aumento dell IVA non influirebbe sulle vendite all estero, dato che viene rimborsata agli esportatori. Secondo alcune simulazioni, una riduzione del costo del lavoro del 2,5%, compensata da un analogo incremento dell aliquota IVA, determinerebbe un incremento del PIL dell 1% circa l anno. È dubbio tuttavia che tale proposta sia praticabile politicamente, dato che implicherebbe un aumento dell inflazione e una caduta dei consumi, a favore delle esportazioni. Gli effetti sull inflazione potrebbero essere ridotti sostituendo all IVA un imposta patrimoniale, ma tale misura sarebbe ancora più impopolare dal punto di vista politico.

45 Conclusioni

46 Le prospettive dell Italia L attuale situazione di crisi europea continua a persistere perché, nonostante la politica accomodante della BCE, l ortodossia finanziaria tedesca (e degli altri Paesi falchi) continua a ritenere che una situazione di finanze pubbliche ordinate sia il presupposto necessario per la crescita economica, soprattutto nel lungo periodo. Si continua quindi a richiedere misure di rigore fiscale, con effetti negativi sulla crescita soprattutto dei Paesi periferici. Occorre modificare l architettura istituzionale europea, procedendo verso un maggiore coordinamento fiscale ma soprattutto l attivazione di una politica fiscale comunitaria, basata su un bilancio federale di dimensioni adeguate e strumenti di politica fiscale (trasferimenti) e finanziaria (Eurobond) in grado di supplementare le politiche fiscali nazionali. Il 60% del debito andrebbe mutualizzato.

47 Le prospettive dell Italia L abbandono dell euro non costituisce in realtà un alternativa per i Paesi periferici dell UEM, perché essa comporterebbe costi più elevati di quelli connessi alla permanenza nell Unione. Una svalutazione fiscale può essere un sostituto della svalutazione interna, ma richiede tempi lunghi di realizzazione e un consenso politico assai difficile da ottenere. La cosiddetta svalutazione interna, ossia una continua riduzione del costo del lavoro, tramite precarizzazione e ampliamento dell economia sommersa, non può essere neanch essa la soluzione ai problemi del Paese. Non risolve il gap di remunerazione e produttività nell attuale divisione internazionale del lavoro, e peggiora il sostegno della domanda interna.

48 Le prospettive dell Italia Il problema dell Italia è quello di una scarsa o nulla crescita della produttività del lavoro e di un modello di specializzazione obsoleto. Occorrono una nuova politica industriale e riforme indispensabili (liberalizzazioni vere, dismissioni, riforme strutturali della giustizia e della PA, ammortizzatori sociali, infrastrutture, spese in R&S) per rilanciare la crescita ed evitare il depauperamento del capitale fisico, umano e sociale È comunque necessario insistere per modificare l architettura istituzionale europea, perché anch essa sia posta al servizio della crescita dell UEM e non solo delle paure dell elettorato tedesco.

Storia breve dell economia italiana dal secondo dopoguerra a oggi

Storia breve dell economia italiana dal secondo dopoguerra a oggi Prof. Carluccio Bianchi Università di Pavia La crisi dei debiti sovrani e le prospettive dell'italia Il processo di crescita italiano:

Storia breve dell economia italiana dal secondo dopoguerra a oggi Prof. Carluccio Bianchi Università di Pavia La crisi dei debiti sovrani e le prospettive dell'italia Il processo di crescita italiano:

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

CORSO DI MACROECONOMIA

CORSO DI MACROECONOMIA Prof. Giuseppe Travaglini Dott.ssa Elisa Lenti Anno accademico 2014-20152015 TEMI DI RIFLESSIONE MACROECONOMICA L Offerta: Il Pil, la Spesa Aggregata, la struttura produttiva delle

CORSO DI MACROECONOMIA Prof. Giuseppe Travaglini Dott.ssa Elisa Lenti Anno accademico 2014-20152015 TEMI DI RIFLESSIONE MACROECONOMICA L Offerta: Il Pil, la Spesa Aggregata, la struttura produttiva delle

La crisi dei debiti sovrani in Europa

La crisi dei debiti sovrani in Europa Prof. Carluccio Bianchi Università di Pavia Una crisi che viene da lontano La crisi attuale è la conseguenza diretta dei provvedimenti di politica economica presi

La crisi dei debiti sovrani in Europa Prof. Carluccio Bianchi Università di Pavia Una crisi che viene da lontano La crisi attuale è la conseguenza diretta dei provvedimenti di politica economica presi

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

Gli sviluppi della crisi e la posizione internazionale dell Italia

Gli sviluppi della crisi e la posizione internazionale dell Italia Prof. Carluccio Bianchi Università di Pavia Lezioni Lincee di Economia Milano -15 febbraio 2012 1/49 I prodromi della crisi attuale: il

Gli sviluppi della crisi e la posizione internazionale dell Italia Prof. Carluccio Bianchi Università di Pavia Lezioni Lincee di Economia Milano -15 febbraio 2012 1/49 I prodromi della crisi attuale: il

Grande Depressione e Grande Recessione: una prospettiva storica. Lezione 16_2 Mauro Rota mauro.rota@uniroma1.it

Grande Depressione e Grande Recessione: una prospettiva storica Lezione 16_2 Mauro Rota mauro.rota@uniroma1.it Il Quadro attuale Anche prima della crisi le economie europee avevano bassi tassi di crescita

Grande Depressione e Grande Recessione: una prospettiva storica Lezione 16_2 Mauro Rota mauro.rota@uniroma1.it Il Quadro attuale Anche prima della crisi le economie europee avevano bassi tassi di crescita

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Lo stato della finanza pubblica in Italia

di Angelo Giubileo. Lo stato della finanza pubblica in Italia Crisi produttiva e aumento del debito pubblico In ambito europeo, la situazione di crisi internazionale ha avuto forti ripercussioni sul rapporto

di Angelo Giubileo. Lo stato della finanza pubblica in Italia Crisi produttiva e aumento del debito pubblico In ambito europeo, la situazione di crisi internazionale ha avuto forti ripercussioni sul rapporto

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

LA SPESA DELLE AMMINISTRAZIONI PUBBLICHE

DIREZIONE AFFARI ECONOMICI E CENTRO STUDI LA SPESA DELLE AMMINISTRAZIONI PUBBLICHE PER INVESTIMENTI FISSI: CONFRONTO EUROPEO ESTRATTO DALL OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI GIUGNO

DIREZIONE AFFARI ECONOMICI E CENTRO STUDI LA SPESA DELLE AMMINISTRAZIONI PUBBLICHE PER INVESTIMENTI FISSI: CONFRONTO EUROPEO ESTRATTO DALL OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI GIUGNO

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Le risorse pubbliche e il modello per tornare a crescere

Il bilancio delle risorse in Piemonte: recuperare il federalismo fiscale per tornare a crescere Non consiste tanto la prudenza della economia nel sapersi guardare dalle spese, perché sono molte volte necessarie,

Il bilancio delle risorse in Piemonte: recuperare il federalismo fiscale per tornare a crescere Non consiste tanto la prudenza della economia nel sapersi guardare dalle spese, perché sono molte volte necessarie,

Corso di Macroeconomia. La contabilità nazionale

Corso di Macroeconomia La contabilità nazionale 1 La produzione TremetodidicalcolodelPIL 1. Il metodo della spesa 1. Il consumo, la spesa per beni di consumo effettuata dalle famiglie, sia per beni non

Corso di Macroeconomia La contabilità nazionale 1 La produzione TremetodidicalcolodelPIL 1. Il metodo della spesa 1. Il consumo, la spesa per beni di consumo effettuata dalle famiglie, sia per beni non

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Liberalizzazione del mercato dei capitali

Liberalizzazione del mercato dei capitali euros euros Curve del prodotto marginale del capitale K Capital flow Esportazione di capitale r o r MPK* A MPK r r* o K o K*o * K o +K* o 1 Effetti di benessere

Liberalizzazione del mercato dei capitali euros euros Curve del prodotto marginale del capitale K Capital flow Esportazione di capitale r o r MPK* A MPK r r* o K o K*o * K o +K* o 1 Effetti di benessere

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

Prima verifica del sistema europeo di emission trading (EU-ETS)

") Prima verifica del sistema europeo di emission trading (EU-ETS) Milano, 01-06-06 Per approfondimenti: Sara Faglia, faglia@avanzi.org Tel. 02-36518110 Davide Zanoni, zanoni@avanzi.org Tel. 02-36518113 Cell

Prima verifica del sistema europeo di emission trading (EU-ETS) Milano, 01-06-06 Per approfondimenti: Sara Faglia, faglia@avanzi.org Tel. 02-36518110 Davide Zanoni, zanoni@avanzi.org Tel. 02-36518113 Cell

Politica Economica Europea

Politica Economica Europea 1 Tassi di cambio e instabilità finanziarie Le attese di svalutazione che si generano in presenza di un accordo sui cambi, producono tensioni tra i paesi aderenti all accordo.

Politica Economica Europea 1 Tassi di cambio e instabilità finanziarie Le attese di svalutazione che si generano in presenza di un accordo sui cambi, producono tensioni tra i paesi aderenti all accordo.

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 16/06/2005 Corso unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO), matricola e corso

ESONERO 2 DI ECONOMIA INTERNAZIONALE Università di Bari - Facoltà di Economia 16/06/2005 Corso unico VERSIONE 11 ISTRUZIONI Riempire i campi relativi a nome, cognome (IN STAMPATELLO), matricola e corso

ALTRO CHE SALVA ITALIA!

79 i dossier www.freefoundation.com ALTRO CHE SALVA ITALIA! Panorama, 18 ottobre 2012 18 ottobre 2012 a cura di Renato Brunetta 2 All inizio del disastro è stato l anticipo del pareggio di bilancio al

79 i dossier www.freefoundation.com ALTRO CHE SALVA ITALIA! Panorama, 18 ottobre 2012 18 ottobre 2012 a cura di Renato Brunetta 2 All inizio del disastro è stato l anticipo del pareggio di bilancio al

La diffusione della crisi e il credit crunch in Italia. Francesco Daveri

La diffusione della crisi e il credit crunch in Italia Francesco Daveri 1 Le componenti del Pil nel 2008-09 (primo tempo della crisi).. (1) G ha svolto funzione anticiclica; (2) C diminuiti meno del Pil;

La diffusione della crisi e il credit crunch in Italia Francesco Daveri 1 Le componenti del Pil nel 2008-09 (primo tempo della crisi).. (1) G ha svolto funzione anticiclica; (2) C diminuiti meno del Pil;

Lezione 9 Macroeconomia: Le

Corso di Economia Politica prof. S. Papa Lezione 9 Macroeconomia: Le regolarità empiriche Facoltà di Economia Università di Roma La Sapienza Alcune domande Da che dipende la disoccupazione? Da che dipende

Corso di Economia Politica prof. S. Papa Lezione 9 Macroeconomia: Le regolarità empiriche Facoltà di Economia Università di Roma La Sapienza Alcune domande Da che dipende la disoccupazione? Da che dipende

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

ATTIVITÀ FINANZIARIE

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

ADESSO VI SPIEGHIAMO COME IL CICLO ECONOMICO NEGATIVO TRAVOLGERÀ RENZI (prima puntata)

") 994 ADESSO VI SPIEGHIAMO COME IL CICLO ECONOMICO NEGATIVO TRAVOLGERÀ RENZI (prima puntata) 11 gennaio 2016 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia Il Popolo della Libertà

994 ADESSO VI SPIEGHIAMO COME IL CICLO ECONOMICO NEGATIVO TRAVOLGERÀ RENZI (prima puntata) 11 gennaio 2016 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia Il Popolo della Libertà

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Famiglia, reddito familiare, risparmio

Famiglia, reddito familiare, risparmio Luigi Campiglio Università Cattolica del S. Cuore Catania 14 dicembre 2012 Il reddito disponibile e il risparmio delle famiglie è diminuito nel corso degli ultimi

Famiglia, reddito familiare, risparmio Luigi Campiglio Università Cattolica del S. Cuore Catania 14 dicembre 2012 Il reddito disponibile e il risparmio delle famiglie è diminuito nel corso degli ultimi

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Education at a glance 2011 (Uno sguardo sull Istruzione) Nota paese Italia

Nota paese Italia") Education at a Glance 2011 OECD Indicators DOI: http://dx.doi.org/10.1787/eag-2011-en OECD 2011 Sotto embargo fino al 13 settembre alle 11:00, orario di Parigi Education at a glance 2011 (Uno sguardo sull

Education at a Glance 2011 OECD Indicators DOI: http://dx.doi.org/10.1787/eag-2011-en OECD 2011 Sotto embargo fino al 13 settembre alle 11:00, orario di Parigi Education at a glance 2011 (Uno sguardo sull

POLITICHE PER LA BILANCIA DEI PAGAMENTI

capitolo 15-1 POLITICHE PER LA BILANCIA DEI PAGAMENTI OBIETTIVO: EQUILIBRIO (ANCHE SE NEL LUNGO PERIODO) DISAVANZI: IMPLICANO PERDITE DI RISERVE VALUTARIE AVANZI: DANNEGGIANO ALTRI PAESI E CONDUCONO A

capitolo 15-1 POLITICHE PER LA BILANCIA DEI PAGAMENTI OBIETTIVO: EQUILIBRIO (ANCHE SE NEL LUNGO PERIODO) DISAVANZI: IMPLICANO PERDITE DI RISERVE VALUTARIE AVANZI: DANNEGGIANO ALTRI PAESI E CONDUCONO A

A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it)

") Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Fondo Monetario Internazionale e Italia

Fondo Monetario Internazionale e Italia (analisi della Public Information Notice del 13/11/2003) Antonio Forte Tutti i diritti sono riservati INTRODUZIONE Nell ambito della funzione di sorveglianza svolta

Fondo Monetario Internazionale e Italia (analisi della Public Information Notice del 13/11/2003) Antonio Forte Tutti i diritti sono riservati INTRODUZIONE Nell ambito della funzione di sorveglianza svolta

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

è la manovra del bilancio dello Stato che ha per obiettivo una variazione del reddito e dell occupazione nel breve periodo

Politica fiscale Politica fiscale è la manovra del bilancio dello Stato che ha per obiettivo una variazione del reddito e dell occupazione nel breve periodo polit fiscale 2 Saldo complessivo B s Entrate

Politica fiscale Politica fiscale è la manovra del bilancio dello Stato che ha per obiettivo una variazione del reddito e dell occupazione nel breve periodo polit fiscale 2 Saldo complessivo B s Entrate

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA

Direzione Affari Economici e Centro Studi LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA Il ritardo infrastrutturale italiano è il frutto di scelte di politica economica che da anni continuano

Direzione Affari Economici e Centro Studi LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA Il ritardo infrastrutturale italiano è il frutto di scelte di politica economica che da anni continuano

I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE

730 www.freenewsonline.it i dossier www.freefoundation.com I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE OCSE Economic Outlook 21 novembre 2013 a cura di Renato Brunetta EXECUTIVE SUMMARY 2

730 www.freenewsonline.it i dossier www.freefoundation.com I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE OCSE Economic Outlook 21 novembre 2013 a cura di Renato Brunetta EXECUTIVE SUMMARY 2

Capitolo 8. Struttura della presentazione. Tipi di dazio. Gli strumenti della politica commerciale

Capitolo 8 Gli strumenti della politica commerciale preparato da Thomas Bishop (adattamento italiano di Rosario Crinò) 1 Struttura della presentazione Analisi dei dazi in equilibrio parziale: offerta,

Capitolo 8 Gli strumenti della politica commerciale preparato da Thomas Bishop (adattamento italiano di Rosario Crinò) 1 Struttura della presentazione Analisi dei dazi in equilibrio parziale: offerta,

La tassazione del lavoro: l Italia nel contesto europeo

Econpubblica - Centre for Research on the Public Sector La tassazione del lavoro: l Italia nel contesto europeo Giampaolo Arachi Università del Salento e Econpubblica Alberto Zanardi, Università di Bologna

Econpubblica - Centre for Research on the Public Sector La tassazione del lavoro: l Italia nel contesto europeo Giampaolo Arachi Università del Salento e Econpubblica Alberto Zanardi, Università di Bologna

Crescita della moneta e inflazione

Crescita della moneta e inflazione Alcune osservazioni e definizioni L aumento del livello generale dei prezzi è detto inflazione. Ultimi 60 anni: variazione media del 5% annuale. Effetto: i prezzi sono

Crescita della moneta e inflazione Alcune osservazioni e definizioni L aumento del livello generale dei prezzi è detto inflazione. Ultimi 60 anni: variazione media del 5% annuale. Effetto: i prezzi sono

La crisi iniziata nel 2007

La crisi iniziata nel 2007 In questa lezione: Analizziamo lo scoppio della crisi finanziaria. Studiamo l effetto della crisi finanziaria sull economia reale. 300 L origine della Crisi Nell autunno del

La crisi iniziata nel 2007 In questa lezione: Analizziamo lo scoppio della crisi finanziaria. Studiamo l effetto della crisi finanziaria sull economia reale. 300 L origine della Crisi Nell autunno del

ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE?

476 www.freenewsonline.it i dossier www.freefoundation.com ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE? 21 giugno 2013 a cura di Renato Brunetta INDICE 2 I temi in agenda La ricapitalizzazione

476 www.freenewsonline.it i dossier www.freefoundation.com ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE? 21 giugno 2013 a cura di Renato Brunetta INDICE 2 I temi in agenda La ricapitalizzazione

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

SCHEDA DATI STATISTICO-ECONOMICI NOVEMBRE 2013. La crisi economica colpisce soprattutto i lavoratori.

SCHEDA DATI STATISTICO-ECONOMICI NOVEMBRE 2013 1 La crisi economica colpisce soprattutto i lavoratori. A luglio 2013 gli occupati sono il 55,9% ossia 22 milioni 509 mila, mentre i disoccupati sono 3 milioni

SCHEDA DATI STATISTICO-ECONOMICI NOVEMBRE 2013 1 La crisi economica colpisce soprattutto i lavoratori. A luglio 2013 gli occupati sono il 55,9% ossia 22 milioni 509 mila, mentre i disoccupati sono 3 milioni

L ATTENDIBILITÀ DEL QUADRO PROGRAMMATICO DELLA LEGGE DI STABILITÀ SULLA RIDUZIONE DEL DEBITO

L ATTENDIBILITÀ DEL QUADRO PROGRAMMATICO DELLA LEGGE DI STABILITÀ SULLA RIDUZIONE DEL DEBITO Giuseppe Maria Pignataro * Nei programmi del governo (Legge di Stabilità e DEF), per fare scendere il debito

L ATTENDIBILITÀ DEL QUADRO PROGRAMMATICO DELLA LEGGE DI STABILITÀ SULLA RIDUZIONE DEL DEBITO Giuseppe Maria Pignataro * Nei programmi del governo (Legge di Stabilità e DEF), per fare scendere il debito

LA SFIDA DELLA RIDUZIONE DEL DEFICIT DELLE PARTITE CORRENTI DEGLI STATI UNITI

LA SFIDA DELLA RIDUZIONE DEL DEFICIT DELLE PARTITE CORRENTI DEGLI STATI UNITI INTRODUZIONE La problematica esposta nella sezione dell Economic Outlook dell OECD, The challanges of narrowing the US current

LA SFIDA DELLA RIDUZIONE DEL DEFICIT DELLE PARTITE CORRENTI DEGLI STATI UNITI INTRODUZIONE La problematica esposta nella sezione dell Economic Outlook dell OECD, The challanges of narrowing the US current

UNO STRUMENTO CHE PER FUNZIONARE HA BISOGNO DI FINANZIAMENTI ADEGUATI E DEL GOVERNO DELLA DINAMICA DEI CANONI.

UNO STRUMENTO CHE PER FUNZIONARE HA BISOGNO DI FINANZIAMENTI ADEGUATI E DEL GOVERNO DELLA DINAMICA DEI CANONI. Il Fondo Sociale è un aiuto economico per pagare l affitto, indirizzato alle famiglie con

UNO STRUMENTO CHE PER FUNZIONARE HA BISOGNO DI FINANZIAMENTI ADEGUATI E DEL GOVERNO DELLA DINAMICA DEI CANONI. Il Fondo Sociale è un aiuto economico per pagare l affitto, indirizzato alle famiglie con

SCENDE IL PESO DEL FISCO SUL LAVORO IN ITALIA

SCENDE IL PESO DEL FISCO SUL LAVORO IN ITALIA Sulle retribuzioni più basse meno tasse fino a 1.700 euro all anno ================================================= Il cuneo fiscale in Italia è in discesa.

SCENDE IL PESO DEL FISCO SUL LAVORO IN ITALIA Sulle retribuzioni più basse meno tasse fino a 1.700 euro all anno ================================================= Il cuneo fiscale in Italia è in discesa.

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

Istituzioni di Economia Laurea Triennale in Ingegneria Gestionale. Lezione 26 I mercati finanziari

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 26 I mercati finanziari Prof. Gianmaria Martini Moneta e titoli Nei paesi industrializzati esistono varie tipologie di

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 26 I mercati finanziari Prof. Gianmaria Martini Moneta e titoli Nei paesi industrializzati esistono varie tipologie di

La politica monetaria I meccanismi di trasmissione. Giuseppe G. Santorsola 1

La politica monetaria I meccanismi di trasmissione Giuseppe G. Santorsola 1 L equilibrio nella politica economica Politica bilancio Tutte e tre le componenti sono importanti Politica economica Vanno dosate

La politica monetaria I meccanismi di trasmissione Giuseppe G. Santorsola 1 L equilibrio nella politica economica Politica bilancio Tutte e tre le componenti sono importanti Politica economica Vanno dosate

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE NOTA A CURA DELLA DIVISIONE SALUTE, ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO (OCSE), A SEGUITO DI RICHIESTA

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE NOTA A CURA DELLA DIVISIONE SALUTE, ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO (OCSE), A SEGUITO DI RICHIESTA

Ernesto Screpanti LA GRANDE CRISI E LA GLOBALIZZAZIONE

Ernesto Screpanti LA GRANDE CRISI E LA GLOBALIZZAZIONE Una crisi da deflazione del debito la cui gravità è determinata dall enorme accumulo di debito negli USA: privato, pubblico, estero Il debito si è

Ernesto Screpanti LA GRANDE CRISI E LA GLOBALIZZAZIONE Una crisi da deflazione del debito la cui gravità è determinata dall enorme accumulo di debito negli USA: privato, pubblico, estero Il debito si è

UNA BOLLA SPECULATIVA SUI TITOLI DI STATO?

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

PRESSIONE FISCALE ED ECONOMIA SOMMERSA

PRESSIONE FISCALE ED ECONOMIA SOMMERSA di Tommaso Di Nardo Sommario: 1. La pressione fiscale in Italia dal 1980 al 2014. 2. Pressione tributaria diretta e indiretta. 3. La pressione fiscale in Europa.

PRESSIONE FISCALE ED ECONOMIA SOMMERSA di Tommaso Di Nardo Sommario: 1. La pressione fiscale in Italia dal 1980 al 2014. 2. Pressione tributaria diretta e indiretta. 3. La pressione fiscale in Europa.

IV. ANALISI DI SENSITIVITÀ

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Macroeconomia. Laura Vici. laura.vici@unibo.it. www.lauravici.com/macroeconomia LEZIONE 6. Rimini, 6 ottobre 2015. La ripresa dell Italia

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

Macroeconomia Laura Vici laura.vici@unibo.it www.lauravici.com/macroeconomia LEZIONE 6 Rimini, 6 ottobre 2015 Macroeconomia 140 La ripresa dell Italia Il Fondo Monetario internazionale ha alzato le stime

L economia italiana 169

L economia italiana 169 3.8 Debito pubblico: perché no?! il rapporto tra il disavanzo pubblico e il prodotto interno lordo non deve essere superiore al 3%;! il rapporto tra il debito pubblico e il prodotto

L economia italiana 169 3.8 Debito pubblico: perché no?! il rapporto tra il disavanzo pubblico e il prodotto interno lordo non deve essere superiore al 3%;! il rapporto tra il debito pubblico e il prodotto

DEBITI SOVRANI E POLITICA EUROPEA Dott. Marcello Minenna

DOPO LA GRANDE CRISI. PER UNA NUOVA ECONOMIA DEBITI SOVRANI E POLITICA EUROPEA Dott. Marcello Minenna Responsabile dell Ufficio Analisi Quantitativa e Innovazione Finanziaria della CONSOB * Le opinioni

DOPO LA GRANDE CRISI. PER UNA NUOVA ECONOMIA DEBITI SOVRANI E POLITICA EUROPEA Dott. Marcello Minenna Responsabile dell Ufficio Analisi Quantitativa e Innovazione Finanziaria della CONSOB * Le opinioni

Erasmus + ASPETTI FINANZIARI

Erasmus + ASPETTI FINANZIARI KA1 per l Istruzione Superiore Mobilità per Studio (ex SMS) Mobilità per Traineeship (ex SMP) Staff Mobility (ex STA IN/OUT STT) Organisational Support (ex OM) KA1 - Mobilità

Erasmus + ASPETTI FINANZIARI KA1 per l Istruzione Superiore Mobilità per Studio (ex SMS) Mobilità per Traineeship (ex SMP) Staff Mobility (ex STA IN/OUT STT) Organisational Support (ex OM) KA1 - Mobilità

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

I DIECI PRINCIPI DELL ECONOMIA

Corso di Laurea in Servizio Sociale Istituzioni di Economia Introduzione allo studio dell Economia I DIECI PRINCIPI DELL ECONOMIA (Capitolo 1) Il termine economia... Deriva da una parola greca che significa

Corso di Laurea in Servizio Sociale Istituzioni di Economia Introduzione allo studio dell Economia I DIECI PRINCIPI DELL ECONOMIA (Capitolo 1) Il termine economia... Deriva da una parola greca che significa

Facoltà di Scienze Politiche Corso di Economia Politica. Macroeconomia sui capitoli 21, 22 e 23. Dott.ssa Rossella Greco

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Elaborazione flash. Ufficio Studi Confartigianato Vicenza 06/05/2015

Elaborazione flash Ufficio Studi Confartigianato Vicenza 06/05/2015 Le esportazioni di Vicenza e la dinamica del cambio nei mercati del made in Vicenza Tra i primi 20 mercati di destinazione dei prodotti

Elaborazione flash Ufficio Studi Confartigianato Vicenza 06/05/2015 Le esportazioni di Vicenza e la dinamica del cambio nei mercati del made in Vicenza Tra i primi 20 mercati di destinazione dei prodotti

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

I MERCATI FINANZIARI

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

I MERCATI FINANZIARI 1 SCOPRIREMO cosa determina il tasso di interesse come la Banca centrale influenza i tassi di interesse 2 LE ATTIVITÀ FINANZIARIE Due attività: Moneta non frutta interessi serve per

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

Le ipotesi del modello

Modello IS-LM Le ipotesi del modello I prezzi sono dati gli aggiustamenti passano attraverso variazioni delle quantità prodotte e del tasso di interesse L investimento non è più esogeno (come nel modello

Modello IS-LM Le ipotesi del modello I prezzi sono dati gli aggiustamenti passano attraverso variazioni delle quantità prodotte e del tasso di interesse L investimento non è più esogeno (come nel modello

La crisi dei debiti sovrani in Europa

La crisi dei debiti sovrani in Europa Prof. Andrea Fumagalli Università di Pavia utilizzando i dati elaborati dal Prof. Carluccio Bianchi, Università di Pavia Una crisi che viene da lontano La crisi attuale

La crisi dei debiti sovrani in Europa Prof. Andrea Fumagalli Università di Pavia utilizzando i dati elaborati dal Prof. Carluccio Bianchi, Università di Pavia Una crisi che viene da lontano La crisi attuale

Modulo 2. Domanda aggregata e livello di produzione

Modulo 2 Domanda aggregata e livello di produzione Esercizio. In un sistema economico privo di settore pubblico, la funzione di consumo è: C = 200 + 0.8Y; gli investimenti sono I= 50. a) Qual è il livello

Modulo 2 Domanda aggregata e livello di produzione Esercizio. In un sistema economico privo di settore pubblico, la funzione di consumo è: C = 200 + 0.8Y; gli investimenti sono I= 50. a) Qual è il livello

Macroeconomia, Esercitazione 2. 1 Esercizi. 1.1 Moneta/1. 1.2 Moneta/2. 1.3 Moneta/3. A cura di Giuseppe Gori (giuseppe.gori@unibo.

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

Finanziaria 2008. www.governo.it. Consiglio dei Ministri del 28.09.2007 FISCO. Ministero dell Economia e delle Finanze.

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

Investimenti lordi = 2.000 Investimenti netti = 800

Macroeconomia, Esercitazione 1. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 PIL/1 Si consideri un sistema economico che produce solo pane. Questo è costituito da tre imprese: una agricola,

Macroeconomia, Esercitazione 1. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 PIL/1 Si consideri un sistema economico che produce solo pane. Questo è costituito da tre imprese: una agricola,

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Informazioni chiave per gli investitori

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il contesto attuale e le prospettive dei mercati

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg