Focus sulle principali recenti evoluzioni nel corpo dei principi contabili nazionali e internazionali

|

|

|

- Jacopo Massari

- 8 anni fa

- Visualizzazioni

Transcript

1 Focus sulle principali recenti evoluzioni nel corpo dei principi contabili nazionali e internazionali Giovanni Ferraioli Roma 2 dicembre 2009 PwC

2 Agenda IFRS 8 Segment Reporting Cenni su IFRIC 13 e IFRIC 14 PricewaterhouseCoopers Page 2

3 Background Sostituisce lo IAS 14 Rientra nel progetto di convergenza IFRS US GAAP (SFAS 131) Obiettivi: Informazioni più significative per gli utilizzatori del bilancio Coerenza con i report prodotti dal management Riduzione dei tempi e dei costi per l ottenimento delle informazioni PricewaterhouseCoopers Page 3

4 Principi base Comprensione del business: Con l informativa di bilancio, occorre fornire ai lettori informazioni utili a consentire loro di valutare la natura e gli effetti sul bilancio stesso delle attività imprenditoriali poste in essere dal management e i contesti economici nei quali l entità opera. Management approach: settori operativi visti attraverso gli occhi del management possono mutare nel tempo maggiore differenziazione tra entità simili a fini di bilancio, utilizzo delle informazioni utilizzate internamente riconciliazione tra management accounts e bilancio semplificazione nella predisposizione dell informativa PricewaterhouseCoopers Page 4

5 Ambito di applicazione e decorrenza L IFRS 8 si applica alle entità: i cui titoli di debito o strumenti rappresentativi di capitale sono negoziati in un mercato pubblico (una borsa valori nazionale o estera o un mercato OTC, compresi i mercati locali e regionali) che depositano il bilancio, o sono in procinto di farlo, presso una commissione per la borsa o altro organismo di regolamentazione, al fine di emettere una qualsiasi categoria di strumenti finanziari in un mercato pubblico. L IFRS 8 si applica: a partire dal bilancio d esercizio che inizia successivamente al 1 gennaio 2009 PricewaterhouseCoopers Page 5

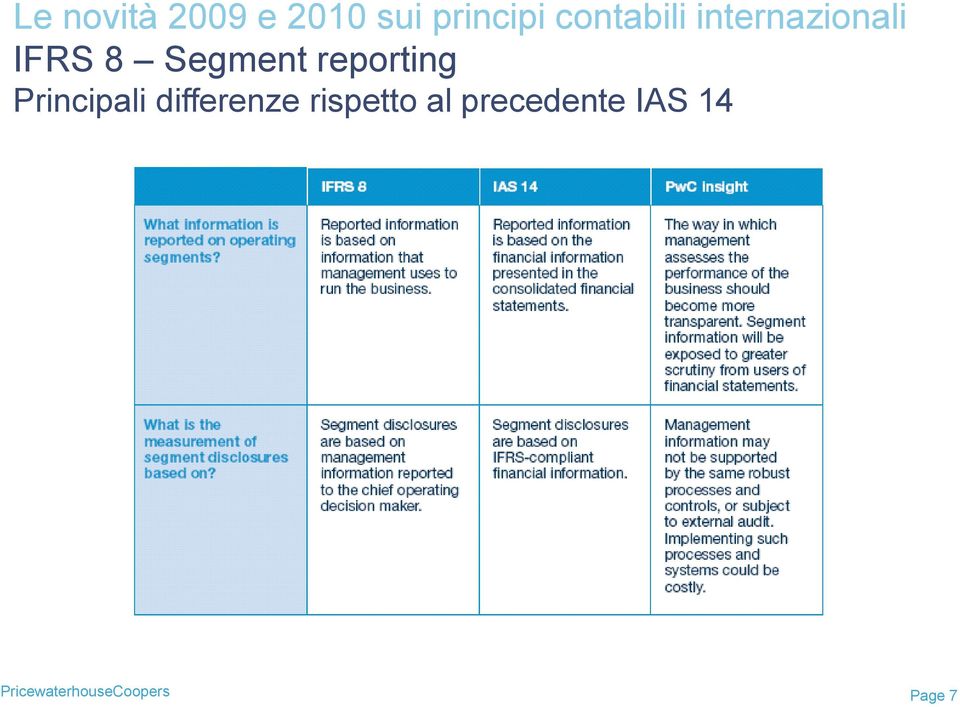

6 Principali differenze rispetto al precedente IAS 14 PricewaterhouseCoopers Page 6

7 Principali differenze rispetto al precedente IAS 14 PricewaterhouseCoopers Page 7

8 L applicazione del principio in quattro step 1 Identificazione del chief operating decision maker (CODM) 2 Identificazione dei settori operativi 3 Determinazione dei settori oggetto di informativa 4 Presentazione delle informazioni richieste (con riconciliazioni ai dati e info di bilancio) PricewaterhouseCoopers Page 8

")

9 L applicazione del principio in quattro step Step 1 Identificazione del chief operating decision maker E una funzione, non necessariamente una persona, che: decide sull allocazione delle risorse ai settori valuta le performance dei singoli settori in sintesi: è responsabile delle decisioni strategiche sui settori operativi in cui opera l azienda Esempi: CEO, Consiglio di Amministrazione, Direzione Generale, Comitato Esecutivo PricewaterhouseCoopers Page 9

10 L applicazione del principio in quattro step Step 2 Identificazione dei settori operativi E un settore aziendale: che pone in essere attività dalle quali l entità può ottenere dei ricavi o sostenere dei costi; i cui risultati operativi sono rivisti periodicamente dal CODM al fine di definire quali risorse allocare allo specifico business e valutarne le performance per il quale sia possibile ottenere informazioni finanziarie specifiche e identificabili Generalmente un settore operativo ha un manager che risponde direttamente al CODM, con cui mantiene costanti contatti per discutere le attività, i risultati, le previsioni o i piani futuri. PricewaterhouseCoopers Page 10

11 L applicazione del principio in quattro step Step 3 Determinazione dei settori oggetto di informativa Identificare ogni settore operativo che ecceda le soglie del 10% dei benchmark indicati al 13 Optional Aggregare quei settori operativi che rispondono ai criteri di aggregazione indicati al 12 Si possono aggregare informazioni relative a settori operativi che non soddisfano le soglie quantitative, in modo da ottenere un settore oggetto di informativa solo se i settori hanno caratteristiche economiche similari e condividono la maggior parte dei criteri di aggregazione. Optional Se il totale dei ricavi esterni dei settori operativi identificati è inferiore al 75% dei ricavi totali, occorre identificare ulteriori settori operativi per i quali fornire l informativa, anche se al di sotto dei limiti previsti dal 13 PricewaterhouseCoopers Page 11

12 L applicazione del principio in quattro step Step 4 Presentazioni delle informazioni richieste Focus sulle informazioni che il management ritiene importanti per gestire il proprio business Informazioni di carattere generale: Fattori utilizzati per identificare i settori oggetto di informativa Tipi di prodotti/servizi da cui i settori ottengono i ricavi Informazioni relative al settore oggetto di informativa: Utile/perdita e totale attività Informativa specifica basata sull informativa portata al CODM Descrizione su come sono stati determinati i dati forniti Criteri di contabilizzazione delle operazioni intra-settoriali Natura delle differenze tra i dati presentati ai fini dell informativa di settore e le analoghe grandezze esposte in bilancio PricewaterhouseCoopers Page 12

13 L applicazione del principio in quattro step Step 4 Presentazioni delle informazioni richieste Riconciliazioni: Tra ricavi totali di settore, utile/perdita di settore, attività e passività di settore e qualsiasi altra grandezza rilevante presentata nell informativa con le corrispondenti voci di bilancio Informazioni relative all entità nel suo complesso: Ricavi da clientela per ogni classe di prodotto o servizio Ricavi da clientela prodotti nel paese di residenza e all estero Ricavi da clientela prodotti in un singolo paese estero, se rilevanti Attività non correnti presenti nel paese di residenza e all estero (escluse alcune tipologie di attivi) Attività non correnti presenti in un singolo paese estero, se rilevanti PricewaterhouseCoopers Page 13

Attività non correnti presenti in un singolo paese estero, se rilevanti PricewaterhouseCoopers")

14 Principali impatti Non è più possibile applicare le regole precedentemente previste dallo IAS 14 Potrebbero essere individuati all interno dell entità più settori operativi rispetto al passato La variazione introdotta può impattare sull allocazione del goodwill e sulla determinazione dell impairment L utilizzatore potrebbe trovare difficoltà nella lettura dell informativa settoriale fornita, non essendo di diretta derivazione dal bilancio I settori operativi potranno essere differenti tra comparable e, quindi, potrebbe venir meno la (presunta) omogeneità tra operatori PricewaterhouseCoopers Page 14

omogeneità tra operatori PricewaterhouseCoopers Page")

15 Agenda IFRS 8 Segment Reporting Cenni su IFRIC 13 e IFRIC 14 PricewaterhouseCoopers Page 15

16 IFRIC 13 Accounting for customer loyalty programmes L esigenza di dare indicazione su come contabilizzare i programmi di fedeltà nasce dal fatto che le pratiche contabili in materia erano differenti e i programmi fedeltà sono sempre più utilizzati Pubblicato nel giugno Omologato UE nel Dicembre 2008 Chiarisce che questi programmi devono essere considerati e contabilizzati come multiple elements arrangements il corrispettivo ricevuto per la vendita del bene o servizio (dal quale si acquisiscono i crediti ) deve essere contabilizzato: per una parte al bene/servizio venduto per una parte al fair value del credito futuro acquisito, come ricavo differito PricewaterhouseCoopers Page 16

17 IFRIC 14 IAS 19: The limit on a Defined Benefit Asset, Minimum Funding Requirements and their interactions Applicabile alle attività al servizio dei piani a benefici definiti previsti dallo IAS19, per le quali si erano presentate difficoltà interpretative circa la loro disponibilità per i partecipanti al piano, con ricadute sulla loro presentazione in bilancio Pubblicato nel giugno Omologato UE nel Dicembre 2008 Fornisce indicazioni in merito a: quando i rimborsi o le riduzioni di contributi futuri dovrebbero essere considerati disponibili in base a quanto previsto dallo IAS19 58 in che modo una previsione di contribuzione minima prevista dal piano potrebbe influire sulla disponibilità delle riduzioni di contributi futuri quando una previsione di contribuzione minima prevista dal piano potrebbe dare luogo a una passività PricewaterhouseCoopers Page 17

18 2004 PricewaterhouseCoopers. All rights reserved. PricewaterhouseCoopers refers to the network of member firms of PricewaterhouseCoopers International Limited, each of which is a separate and independent legal entity. *connectedthinking is a trademark of PricewaterhouseCoopers. PwC

Il presente regolamento è obbligatorio in tutti i suoi elementi e direttamente applicabile in ciascuno degli Stati membri.

L 77/42 Gazzetta ufficiale dell Unione europea 24.3.2010 REGOLAMENTO (UE) N. 244/2010 DELLA COMMISSIONE del 23 marzo 2010 che modifica il regolamento (CE) n. 1126/2008 della Commissione che adotta taluni

L 77/42 Gazzetta ufficiale dell Unione europea 24.3.2010 REGOLAMENTO (UE) N. 244/2010 DELLA COMMISSIONE del 23 marzo 2010 che modifica il regolamento (CE) n. 1126/2008 della Commissione che adotta taluni

Una modalità operativa per la Quality Assurance

p w c Una modalità operativa per la Quality Assurance Milano, 28 Novembre 2006 *connectedthinking Massimiliano Pizzardi CIA - CCSA Indice Definizione del concetto di Quality Assurance dell attività di

p w c Una modalità operativa per la Quality Assurance Milano, 28 Novembre 2006 *connectedthinking Massimiliano Pizzardi CIA - CCSA Indice Definizione del concetto di Quality Assurance dell attività di

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

11) il Regolamento (CE) n. 1864/2005 del 15 novembre 2005 ha adottato lo IAS 39 rivisto e ha recepito le modifiche apportate all IFRS 1 e allo IAS

il Regolamento (CE) n. 1864/2005 del 15 novembre 2005 ha adottato lo IAS 39 rivisto e ha recepito le modifiche apportate all IFRS 1 e allo IAS") Allegato 1 1) Il Regolamento (CE) n. 1606/2002 del 19 luglio 2002 che ha regolato l adozione e l utilizzo dei principi contabili internazionali; 2) il Regolamento (CE) n. 1725/2003 del 29 settembre 2003

Allegato 1 1) Il Regolamento (CE) n. 1606/2002 del 19 luglio 2002 che ha regolato l adozione e l utilizzo dei principi contabili internazionali; 2) il Regolamento (CE) n. 1725/2003 del 29 settembre 2003

Approfondimenti. Gli investimenti immobiliari secondo lo IAS 40. di Paolo Moretti

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

IAS 18: Ricavi. Determinazione dei ricavi

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

La struttura del bilancio negli IAS IFRS: cenni. Principi contabili e informativa finanziaria a.a. 2010-2011

La struttura del bilancio negli IAS IFRS: cenni Principi contabili e informativa finanziaria a.a. 2010-2011 1 IAS 1 (versione rivista il 6 settembre 2007 omologato con Reg. 1274/08) Si applica per la presentazione

La struttura del bilancio negli IAS IFRS: cenni Principi contabili e informativa finanziaria a.a. 2010-2011 1 IAS 1 (versione rivista il 6 settembre 2007 omologato con Reg. 1274/08) Si applica per la presentazione

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

Disciplinare del Controllo di gestione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

Disciplinare del Controllo di gestione INDICE CAPO I - PRINCIPI E FINALITA ART. 1 Oggetto del Disciplinare pag. 3 ART. 2 Il controllo di gestione pag. 3 CAPO II - CONTABILITA ANALITICA ART. 3- Organizzazione

(G.U.U.E n. L 282 del 26 ottobre 2005)

") REGOLAMENTO (CE) N. 1751/2005 DELLA COMMISSIONE del 25 ottobre 2005 che modifica il regolamento (CE) n. 1725/2003 della Commissione che adotta taluni principi contabili internazionali conformemente al

REGOLAMENTO (CE) N. 1751/2005 DELLA COMMISSIONE del 25 ottobre 2005 che modifica il regolamento (CE) n. 1725/2003 della Commissione che adotta taluni principi contabili internazionali conformemente al

Le business combination (IFRS 3)

") Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Le business combination (IFRS 3) di 1 Le business combinations Un aggregazione

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Le business combination (IFRS 3) di 1 Le business combinations Un aggregazione

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Lez. 2. I principi contabili

Lez. 2 I principi contabili Il riconoscimento al bilancio del ruolo di strumento informativo a 360 impone al redattore del bilancio l obbligo di tenere un comportamento corretto......ma i redattori avvertivano

Lez. 2 I principi contabili Il riconoscimento al bilancio del ruolo di strumento informativo a 360 impone al redattore del bilancio l obbligo di tenere un comportamento corretto......ma i redattori avvertivano

L allegato al regolamento (CE) n. 1725/2003 è modificato come segue:

n. 1725/2003 è modificato come segue:") 26.10.2005 Gazzetta ufficiale dell Unione europea L 282/3 REGOLAMENTO (CE) N. 1751/2005 DELLA COMMISSIONE del 25 ottobre 2005 che modifica il regolamento (CE) n. 1725/2003 della Commissione che adotta

26.10.2005 Gazzetta ufficiale dell Unione europea L 282/3 REGOLAMENTO (CE) N. 1751/2005 DELLA COMMISSIONE del 25 ottobre 2005 che modifica il regolamento (CE) n. 1725/2003 della Commissione che adotta

PRINCIPIO CONTABILE INTERNAZIONALE N. 28. Partecipazioni in società collegate

PRINCIPIO CONTABILE INTERNAZIONALE N. 28 Partecipazioni in società collegate SOMMARIO Paragrafi Ambito di applicazione 1 Definizioni 2-12 Influenza notevole 6-10 Metodo del patrimonio netto 11-12 Applicazione

PRINCIPIO CONTABILE INTERNAZIONALE N. 28 Partecipazioni in società collegate SOMMARIO Paragrafi Ambito di applicazione 1 Definizioni 2-12 Influenza notevole 6-10 Metodo del patrimonio netto 11-12 Applicazione

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

COMUNICATO STAMPA. Le considerazioni che hanno portato a ritenere esaurita la fase di turnaround di Be sono principalmente le seguenti:

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

Nuovi IFRS nelle compagnie assicurative:

ATTIVITA DI RICERCA 2016 Nuovi IFRS nelle compagnie assicurative: impatti di accounting, governance e processo PROPOSTA DI ADESIONE 1 TEMI E MOTIVAZIONI IFRS 9 entrerà in vigore il 1 gennaio 2018 sostituendo

ATTIVITA DI RICERCA 2016 Nuovi IFRS nelle compagnie assicurative: impatti di accounting, governance e processo PROPOSTA DI ADESIONE 1 TEMI E MOTIVAZIONI IFRS 9 entrerà in vigore il 1 gennaio 2018 sostituendo

IFRS 13 Valutazione al Fair Value Cenni sull applicazione alle imprese industriali e commerciali

IFRS 13 Valutazione al Fair Value Cenni sull applicazione alle imprese industriali e commerciali Bergamo AA 2013 2014 Orazio Vagnozzi KPMG IFRS Group Background Perché Cosa Quando Consolidare la nozione

IFRS 13 Valutazione al Fair Value Cenni sull applicazione alle imprese industriali e commerciali Bergamo AA 2013 2014 Orazio Vagnozzi KPMG IFRS Group Background Perché Cosa Quando Consolidare la nozione

IL PUNTO DI VISTA DELLA DOTTRINA AZIENDALE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGGREGAZIONI AZIENDALI SOTTO COMUNE CONTROLLO: TEORIA E PRASSI IL PUNTO DI VISTA DELLA DOTTRINA AZIENDALE PROF. ANDREA AMADUZZI Università degli Studi di

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGGREGAZIONI AZIENDALI SOTTO COMUNE CONTROLLO: TEORIA E PRASSI IL PUNTO DI VISTA DELLA DOTTRINA AZIENDALE PROF. ANDREA AMADUZZI Università degli Studi di

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs)

") Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

Indicazioni generali sulla struttura e sul contenuto degli schemi di Bilancio secondo i p.c. internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio (Ias 1, 68 e

I DEBITI NORMATIVA CIVILISTICA. 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.

Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione.") I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

I DEBITI I DEBITI NORMATIVA CIVILISTICA 2426 (Criteri di valutazione) Nelle valutazioni devono essere osservati i seguenti criteri: Nessuna disposizione. Principio contabile nazionale Doc. n. 19 Definizione

La contabilizzazione del leasing: disciplina attuale e prospettive future

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

IAS 36 Riduzione di valore di CGU con avviamento

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 36 Riduzione di valore di CGU con avviamento by Marco Papa L impairment test (1) o La perdita di valore

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 36 Riduzione di valore di CGU con avviamento by Marco Papa L impairment test (1) o La perdita di valore

TEMI SPECIALI DI BILANCIO MODULO II

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

Introduzione. Capitolo 1

Capitolo 1 Introduzione 1.1 Contesto generale 1.2 Sviluppo di un principio internazionale 1.2.1 Lo IAS 22 e relative Interpretazioni SIC 1.2.2 Il progetto dello IASB 1.2.3 L IFRS 3 A Motivazioni del progetto

Capitolo 1 Introduzione 1.1 Contesto generale 1.2 Sviluppo di un principio internazionale 1.2.1 Lo IAS 22 e relative Interpretazioni SIC 1.2.2 Il progetto dello IASB 1.2.3 L IFRS 3 A Motivazioni del progetto

ALLEGATO. Ciclo annuale di miglioramenti agli IFRS 2011 2013 1

IT ALLEGATO Ciclo annuale di miglioramenti agli IFRS 2011 2013 1 1 Riproduzione consentita nell ambito dello Spazio economico europeo (SEE). Tutti i diritti riservati al di fuori del SEE, ad eccezione

IT ALLEGATO Ciclo annuale di miglioramenti agli IFRS 2011 2013 1 1 Riproduzione consentita nell ambito dello Spazio economico europeo (SEE). Tutti i diritti riservati al di fuori del SEE, ad eccezione

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 21 Foreign currency

IAS 21 Foreign currency Definizioni La valuta funzionale è la valuta dell ambiente economico prevalente in cui l entità opera. La moneta di presentazione è la valuta in cui il bilancio viene presentato.

IAS 21 Foreign currency Definizioni La valuta funzionale è la valuta dell ambiente economico prevalente in cui l entità opera. La moneta di presentazione è la valuta in cui il bilancio viene presentato.

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI Marco Carbone Tavola rotonda TopLegal 23/ 09/ 2010 ARGOMENTI TRATTATI

RISTRUTTURAZIONE DELL IMPRESA E OPERAZIONI DI FINANZA STRAORDINARIA IL PROBLEMA DELLA CORRETTA CONTABILIZZAZIONE DEI CONTRATTI DERIVATI Marco Carbone Tavola rotonda TopLegal 23/ 09/ 2010 ARGOMENTI TRATTATI

Nuove funzioni e responsabilità del Risk Management. Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide

Nuove funzioni e responsabilità del Risk Management Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide 9 Aprile 2015 Agenda 1. Premessa: Il ruolo della Corporate Governance

Nuove funzioni e responsabilità del Risk Management Presentazione alla Conferenza Il governo dei rischi in banca: nuove tendenze e sfide 9 Aprile 2015 Agenda 1. Premessa: Il ruolo della Corporate Governance

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

13.10.2003 IT Gazzetta ufficiale dell Unione europea

L 261/31 35. Informazioni sui valori contabili contenuti in differenti classificazioni di rimanenze e l ammontare delle variazioni in queste voci di attività è utile per gli utilizzatori del bilancio.

L 261/31 35. Informazioni sui valori contabili contenuti in differenti classificazioni di rimanenze e l ammontare delle variazioni in queste voci di attività è utile per gli utilizzatori del bilancio.

IAS 36 - IMPAIRMENT OF ASSETS

, 26 Febbraio 2009 IAS 36 - IMPAIRMENT OF ASSETS RIDUZIONE DI VALORE DELLE ATTIVITÀ Paolo Pietro Biancone , 26 Febbraio 2009 AGENDA Finalità e ambito di applicazione Principali definizioni Identificazione

, 26 Febbraio 2009 IAS 36 - IMPAIRMENT OF ASSETS RIDUZIONE DI VALORE DELLE ATTIVITÀ Paolo Pietro Biancone , 26 Febbraio 2009 AGENDA Finalità e ambito di applicazione Principali definizioni Identificazione

Principio contabile internazionale n. 26 (rivisto nella sostanza nei 1994) Fondi di previdenza

Fondi di previdenza") Principio contabile internazionale n. 26 (rivisto nella sostanza nei 1994) Fondi di previdenza Ambito di applicazione 1. Il presente Principio deve essere applicato per la presentazione delle informazionifinanziarie

Principio contabile internazionale n. 26 (rivisto nella sostanza nei 1994) Fondi di previdenza Ambito di applicazione 1. Il presente Principio deve essere applicato per la presentazione delle informazionifinanziarie

PRIMA APPLICAZIONE DEGLI IFRS

PRIMA APPLICAZIONE DEGLI PRIMA APPLICAZIONE DEGLI Nella presente nota vengono riportate le informazioni richieste dall 1 e, in particolare, la descrizione degli impatti che la transizione agli ha determinato

PRIMA APPLICAZIONE DEGLI PRIMA APPLICAZIONE DEGLI Nella presente nota vengono riportate le informazioni richieste dall 1 e, in particolare, la descrizione degli impatti che la transizione agli ha determinato

Credex LA PIATTAFORMA PER LA GESTIONE DELLA CATENA ESTESA DEL VALORE DEL RECUPERO CREDITI. ABI Consumer Credit 2003. Roma, 27 marzo 2003

LA PIATTAFORMA PER LA GESTIONE DELLA CATENA ESTESA DEL VALORE DEL RECUPERO CREDITI ABI Consumer Credit 2003 Roma, 27 marzo 2003 Questo documento è servito da supporto ad una presentazione orale ed i relativi

LA PIATTAFORMA PER LA GESTIONE DELLA CATENA ESTESA DEL VALORE DEL RECUPERO CREDITI ABI Consumer Credit 2003 Roma, 27 marzo 2003 Questo documento è servito da supporto ad una presentazione orale ed i relativi

SOSTENIAMO IL TUO PIANO DI VOLO

INVESTMENT ADVISORY SOSTENIAMO IL TUO PIANO DI VOLO L Investment Advisory è un servizio specialistico di consulenza in materia di investimenti finanziari. Con un approccio globale ed integrato, il servizio

INVESTMENT ADVISORY SOSTENIAMO IL TUO PIANO DI VOLO L Investment Advisory è un servizio specialistico di consulenza in materia di investimenti finanziari. Con un approccio globale ed integrato, il servizio

L impatto in bilancio delle operazioni di ristrutturazione

L impatto in bilancio delle operazioni di ristrutturazione Alberto Tron Presidente Comitato Financial Reporting Standards ANDAF Crisi di impresa e informazione finanziaria: scenario di riferimento In questi

L impatto in bilancio delle operazioni di ristrutturazione Alberto Tron Presidente Comitato Financial Reporting Standards ANDAF Crisi di impresa e informazione finanziaria: scenario di riferimento In questi

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

PROPOSTA FORMATIVA FQR

PROPOSTA FORMATIVA FQR 1. Modulo: Contabilità Generale COGE 1: La contabilità generale COGE 2: Analisi di bilancio COGE 3: I principi contabili internazionali CONSO 1: Il bilancio consolidato (corso base)

PROPOSTA FORMATIVA FQR 1. Modulo: Contabilità Generale COGE 1: La contabilità generale COGE 2: Analisi di bilancio COGE 3: I principi contabili internazionali CONSO 1: Il bilancio consolidato (corso base)

13.10.2003 IT Gazzetta ufficiale dell Unione europea

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

Nota interpretativa. La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

LA REVISIONE LEGALE DEI CONTI La comprensione

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

Il nuovo bilancio consolidato IFRS

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il nuovo bilancio consolidato IFRS La nuova informativa secondo IFRS 12 e le modifiche allo IAS 27 (Bilancio separato) e IAS 28 (Valutazione delle partecipazioni

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Il nuovo bilancio consolidato IFRS La nuova informativa secondo IFRS 12 e le modifiche allo IAS 27 (Bilancio separato) e IAS 28 (Valutazione delle partecipazioni

Bilancio delle assicurazioni Struttura e contenuto

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

Bureau Veritas. 23 gennaio 2003. Maurizio Giangreco (Team Leader Qualità) For the benefit of business and people

For the benefit of business and people") For the benefit of business and people Bureau Veritas 23 gennaio 2003 Maurizio Giangreco (Team Leader Qualità) SOMMARIO La valutazione della soddisfazione dei clienti nelle amministrazioni comunali attraverso

For the benefit of business and people Bureau Veritas 23 gennaio 2003 Maurizio Giangreco (Team Leader Qualità) SOMMARIO La valutazione della soddisfazione dei clienti nelle amministrazioni comunali attraverso

IL PATRIMONIO INTANGIBILE. Idee e metodologie per la direzione d impresa. Marzo 2004

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Le caratteristiche di un progetto

Le caratteristiche di un progetto Insieme di attività correlate tra loro, che prevede: Obiettivi specifici dichiarati Inizio e fine Organizzazione del progetto Definizione dei fabbisogni Reperimento delle

Le caratteristiche di un progetto Insieme di attività correlate tra loro, che prevede: Obiettivi specifici dichiarati Inizio e fine Organizzazione del progetto Definizione dei fabbisogni Reperimento delle

Aletti Per Due Certificate. Raddoppia le tue possibilità.

Aletti Per Due Certificate. Raddoppia le tue possibilità. Aletti Certificate. Ti porteremo dove da solo non riusciresti ad arrivare. Lo strumento finanziario che consente di realizzare una strategia d

Aletti Per Due Certificate. Raddoppia le tue possibilità. Aletti Certificate. Ti porteremo dove da solo non riusciresti ad arrivare. Lo strumento finanziario che consente di realizzare una strategia d

Modello e Teoria del Bilancio di Esercizio. L Impairment Test (Ias 36)

") 1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

PRINCIPIO CONTABILE INTERNAZIONALE N. 24. Informativa di bilancio sulle operazioni con parti correlate

PRINCIPIO CONTABILE INTERNAZIONALE N. 24 Informativa di bilancio sulle operazioni con parti correlate SOMMARIO Paragrafi Finalità 1 Ambito di applicazione 2-4 Scopo dell informativa di bilancio sulle operazioni

PRINCIPIO CONTABILE INTERNAZIONALE N. 24 Informativa di bilancio sulle operazioni con parti correlate SOMMARIO Paragrafi Finalità 1 Ambito di applicazione 2-4 Scopo dell informativa di bilancio sulle operazioni

della manutenzione, includa i requisiti relativi ai sottosistemi strutturali all interno del loro contesto operativo.

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Commissione per la Sostenibilità Logistica

Commissione per la Sostenibilità Logistica Relazione su incontro 23.2.15 Sono stati presentati, da parte di Alessandro Trojan, Partner di KPMG, i risultati del questionario (vedi allegato) consegnato durante

Commissione per la Sostenibilità Logistica Relazione su incontro 23.2.15 Sono stati presentati, da parte di Alessandro Trojan, Partner di KPMG, i risultati del questionario (vedi allegato) consegnato durante

OIC. Appendice alla Guida operativa n. 1 per la transizione ai principi contabili internazionali (Ias/Ifrs)

") OIC Appendice alla Guida operativa n. 1 per la transizione ai principi contabili internazionali (Ias/Ifrs) APPROVATO DAL COMITATO ESECUTIVO IN DATA 26/09/07 IAS 19: Trattamento di fine rapporto (Riferimento:

OIC Appendice alla Guida operativa n. 1 per la transizione ai principi contabili internazionali (Ias/Ifrs) APPROVATO DAL COMITATO ESECUTIVO IN DATA 26/09/07 IAS 19: Trattamento di fine rapporto (Riferimento:

Svalutazione delle immobilizzazioni materiali per perdite di valore

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Bilancio consolidato e principi contabili internazionali A.A. 2012/2013 ESERCITAZIONE

Bilancio consolidato e principi contabili internazionali A.A. 2012/2013 ESERCITAZIONE In data 01/01/2012 la Società Alfa acquista una partecipazione del 90% nella Società Beta al prezzo di Euro 115.000.

Bilancio consolidato e principi contabili internazionali A.A. 2012/2013 ESERCITAZIONE In data 01/01/2012 la Società Alfa acquista una partecipazione del 90% nella Società Beta al prezzo di Euro 115.000.

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Operazioni su partecipazioni in società controllate nella prospettiva del bilancio consolidato IAS/IFRS Marco Ghitti Perugia, 5 dicembre 2011

Università degli studi di Perugia Operazioni su partecipazioni in società controllate nella prospettiva del bilancio consolidato IAS/IFRS Marco Ghitti Perugia, 5 dicembre 2011 1 Indice 1) Operazioni su

Università degli studi di Perugia Operazioni su partecipazioni in società controllate nella prospettiva del bilancio consolidato IAS/IFRS Marco Ghitti Perugia, 5 dicembre 2011 1 Indice 1) Operazioni su

REGOLAMENTO (UE) N. 301/2013 DELLA COMMISSIONE

N. 301/2013 DELLA COMMISSIONE") L 90/78 Gazzetta ufficiale dell Unione europea 28.3.2013 REGOLAMENTO (UE) N. 301/2013 DELLA COMMISSIONE del 27 marzo 2013 che modifica il regolamento (CE) n. 1126/2008 della Commissione che adotta taluni

L 90/78 Gazzetta ufficiale dell Unione europea 28.3.2013 REGOLAMENTO (UE) N. 301/2013 DELLA COMMISSIONE del 27 marzo 2013 che modifica il regolamento (CE) n. 1126/2008 della Commissione che adotta taluni

Camozzi & Bonissoni. L applicazione dei principi contabili internazionali agli immobili. Francesco Assegnati. Camozzi & Bonissoni

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

IFRS 15 Ricavi: un nuovo modello di rilevazione Un approccio integrato per la gestione della first adoption

IFRS 15 Ricavi: un nuovo modello di rilevazione Un approccio integrato per la gestione della first adoption aspetti rilevanti Valore Aggiunto - Proposto Riconoscimento dei ricavi: un nuovo modello Nel

IFRS 15 Ricavi: un nuovo modello di rilevazione Un approccio integrato per la gestione della first adoption aspetti rilevanti Valore Aggiunto - Proposto Riconoscimento dei ricavi: un nuovo modello Nel

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006. Marcolin S.p.A.

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006 Marcolin S.p.A. Transizione ai Principi Contabili Internazionali (IAS/IFRS) Premessa In ottemperanza al Regolamento Europeo n. 1606 del 19

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006 Marcolin S.p.A. Transizione ai Principi Contabili Internazionali (IAS/IFRS) Premessa In ottemperanza al Regolamento Europeo n. 1606 del 19

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

LE IMMOBILIZZAZIONI IMMATERIALI

LE IMMOBILIZZAZIONI IMMATERIALI 1 IMMOBILIZZAZIONI IMMATERIALI IAS 38 Caratteristiche delle attività immateriali: una risorsa controllata dall entità in in conseguenza di di eventi passati e dalla quale

LE IMMOBILIZZAZIONI IMMATERIALI 1 IMMOBILIZZAZIONI IMMATERIALI IAS 38 Caratteristiche delle attività immateriali: una risorsa controllata dall entità in in conseguenza di di eventi passati e dalla quale

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

7.4 w Il conto economico a margine di contribuzione di singole combinazioni produttive parziali: la segment analysis I risultati economici globali di un impresa possono essere riorganizzati anche al fine

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

Riccardo Galardi. Empoli, 1 aprile 2014

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

QUESTIONARIO 3: MATURITA ORGANIZZATIVA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Controllo di Gestione

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

Pianificazione e controllo del business aziendale Controllo di Gestione In un contesto altamente complesso e competitivo quale quello moderno, il controllo di gestione ricopre un ruolo quanto mai strategico:

La formalizzazione della rete: le diverse forme di collaborazione Milano, 16 febbraio 2015

La formalizzazione della rete: le diverse forme di collaborazione Milano, 16 febbraio 2015 Dalla rete all internazionalizzazione delle PMI Milano, 16 marzo 2015 L operatività di una rete di imprese all

La formalizzazione della rete: le diverse forme di collaborazione Milano, 16 febbraio 2015 Dalla rete all internazionalizzazione delle PMI Milano, 16 marzo 2015 L operatività di una rete di imprese all

Gli Elementi fondamentali della Gestione Aziendale

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

Gli Elementi fondamentali della Gestione Aziendale n La Pianificazione n L Organizzazione n Il Coinvolgimento del Personale n Il Controllo Componenti del Sistema di Pianificazione n Valutazioni interne

PROFILO FORMATIVO Profilo professionale e percorso formativo

Agenzia del Lavoro Provincia Autonoma di Trento DESCRIZIONE PROFILO PROFESSIONALE PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - IMPIEGATO SERVIZI COMMERCIALI

Agenzia del Lavoro Provincia Autonoma di Trento DESCRIZIONE PROFILO PROFESSIONALE PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - IMPIEGATO SERVIZI COMMERCIALI

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

LA REVISIONE LEGALE DEI CONTI La continuità

LA REVISIONE LEGALE DEI CONTI La continuità aziendale Novembre 2013 Indice 1. Introduzione 2. La responsabilità della Direzione 3. La responsabilità del revisore 4. Gli indicatori per valutare la continuità

LA REVISIONE LEGALE DEI CONTI La continuità aziendale Novembre 2013 Indice 1. Introduzione 2. La responsabilità della Direzione 3. La responsabilità del revisore 4. Gli indicatori per valutare la continuità

Elementi di progettazione europea La valutazione dei progetti da parte della Commissione europea, la negoziazione e il contratto

Elementi di progettazione europea La valutazione dei progetti da parte della Commissione europea, la negoziazione e il contratto Giuseppe Caruso Project Manager Progetto Europa - Europe Direct - Comune

Elementi di progettazione europea La valutazione dei progetti da parte della Commissione europea, la negoziazione e il contratto Giuseppe Caruso Project Manager Progetto Europa - Europe Direct - Comune

PROFILO FORMATIVO Profilo professionale e percorso formativo

Agenzia del Lavoro Provincia Autonoma di Trento PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - IMPIEGATO SERVIZI MARKETING E COMUNICAZIONE - DESCRIZIONE

Agenzia del Lavoro Provincia Autonoma di Trento PROFILO FORMATIVO Profilo professionale e percorso formativo DENOMINAZIONE FIGURA PROFESSIONALE - IMPIEGATO SERVIZI MARKETING E COMUNICAZIONE - DESCRIZIONE

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

L 261/184 IT Gazzetta ufficiale dell Unione europea

L 261/184 IT Gazzetta ufficiale dell Unione europea 13.10.2003 PRINCIPIO CONTABILE INTERNAZIONALE (RIVISTO NELLA SOSTANZA NEL 1993) Effetti delle variazioni dei cambi delle valute estere Il presente Principio

L 261/184 IT Gazzetta ufficiale dell Unione europea 13.10.2003 PRINCIPIO CONTABILE INTERNAZIONALE (RIVISTO NELLA SOSTANZA NEL 1993) Effetti delle variazioni dei cambi delle valute estere Il presente Principio

Financial Services Asset Management. Fondo Master Feeder. novembre 2013. www.pwc.com/it

Financial Services Asset Management Fondo Master Feeder novembre 2013 www.pwc.com/it 2 Fondo Master Feeder Cosa è un fondo Master Feeder? Ai sensi delle direttive comunitarie in materia di OICVM, il fondo

Financial Services Asset Management Fondo Master Feeder novembre 2013 www.pwc.com/it 2 Fondo Master Feeder Cosa è un fondo Master Feeder? Ai sensi delle direttive comunitarie in materia di OICVM, il fondo

PCN 24 IAS 38 attività immateriali

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

PRINCIPI CONTABILI INTERNAZIONALI

PRINCIPI CONTABILI INTERNAZIONALI MODULO I Unità didattica 5: Framework IASC 5.4. Considerazioni di sintesi e critiche In sintesi. Secondo il framework IASC l informativa di bilancio: - è finalizzata a

PRINCIPI CONTABILI INTERNAZIONALI MODULO I Unità didattica 5: Framework IASC 5.4. Considerazioni di sintesi e critiche In sintesi. Secondo il framework IASC l informativa di bilancio: - è finalizzata a

OPERAZIONI M&A NEL SETTORE DEL REAL ESTATE: QUALI SOLUZIONI?

OPERAZIONI M&A NEL SETTORE DEL REAL ESTATE: QUALI SOLUZIONI? Operazioni M&A nel settore del Real Estate: quali soluzioni? 1 Ogni negoziazione può essere compromessa da un potenziale deal breaker. Per questo

OPERAZIONI M&A NEL SETTORE DEL REAL ESTATE: QUALI SOLUZIONI? Operazioni M&A nel settore del Real Estate: quali soluzioni? 1 Ogni negoziazione può essere compromessa da un potenziale deal breaker. Per questo

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

CORSO IFRS International Financial Reporting Standards. IAS 23 Oneri finanziari

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

PREMESSA. 1 CAPITOLO 1 IFRS 2 PAGAMENTI BASATI SU AZIONI... 1. AMBITO DI APPLICAZIONE... 2. DEFINIZIONI. 3. RILEVAZIONE..

INDICE PREMESSA. 1 CAPITOLO 1 IFRS 2 PAGAMENTI BASATI SU AZIONI... 1. AMBITO DI APPLICAZIONE... 2. DEFINIZIONI. 3. RILEVAZIONE.. 4. VALUTAZIONE. 5. ALTRI ASPETTI. 6. OPERAZIONI CON AZIONI PROPRIE ALL INTERNO

INDICE PREMESSA. 1 CAPITOLO 1 IFRS 2 PAGAMENTI BASATI SU AZIONI... 1. AMBITO DI APPLICAZIONE... 2. DEFINIZIONI. 3. RILEVAZIONE.. 4. VALUTAZIONE. 5. ALTRI ASPETTI. 6. OPERAZIONI CON AZIONI PROPRIE ALL INTERNO