IL PIANO STRATEGICO DELLA BANCA

|

|

|

- Benvenuto Salvatore

- 8 anni fa

- Visualizzazioni

Transcript

1 IL PIANO STRATEGICO DELLA BANCA 1 IL PIANO INDUSTRIALE STRUMENTO DI GOVERNO DELLA STRATEGIA AZIENDALE ORIZZONTE PLURIENNALE OBIETTIVI STRUTTURA E CONTENUTI MODALITA DI COSTRUZIONE E DI LETTURA 2 1

2 PIANO INDUSTRIALE DELLA BANCA: DEFINIZIONE DOCUMENTO CHE OPERA DA RIFERIMENTO COSTANTE PER LA VERIFICA DI COERENZA DELLE AZIONI STRATEGICHE E DEI RISULTATI ELEVATA FORMALIZZAZIONE E CON CONTENUTI NORMATIVI TABLEAU DE BORD PER IL MANAGEMENT STRUMENTO DI COMUNICAZIONE NEI CONFRONTI DEI DIVERSI STAKEHOLDER E VERSO LA COMUNITA FINANZIARIA Ci interessa analizzare la struttura e i contenuti del piano industriale utilizzando come riferimento dove possibile casi concreti a) per una lettura ragionata dei passaggi chiave che definiscono le relazioni Strategia-Azioni- Risultati b) per arrivare ad una buona comprensione di documenti analoghi Lettura: Borsa Italiana, Guida al Piano Industriale, Listing Guides, Luglio 2003 (download da pagina corso ) 3 PIANO INDUSTRIALE DELLA BANCA: FINALITA UNA PRIMA FINALITA : FORNIRE UNA GUIDA SULLE SCELTE OPERATIVE RILEVANTI UNA SECONDA FINALITA : OBBLIGARE IL MANAGEMENT A FOCALIZZARSI SULLA CREAZIONE DI VALORE NEL MEDIO TERMINE UNA TERZA FINALITA : VERIFICARE LA COERENZA DELLA STRATEGIA RISPETTO AL PROFILO DI RISCHIO DEL BUSINESS E AL POSSIBILE EMERGERE DI RISCHI STRATEGICI UNA QUARTA FINALITA : FORMALIZZARE IL CONFRONTO CON IL MERCATO UNA QUINTA FINALITA : DEFINIRE IL SISTEMA DI INCENTIVAZIONE RISPETTO ALLE PERFORMANCES RAGGIUNTE 4 2

3 PIANO INDUSTRIALE DELLA BANCA: FINALITA")

3 PIANO INDUSTRIALE DELLA BANCA: CONTENUTI DOCUMENTO PREVISIONALE DI MEDIO PERIODO CHE DEFINISCE A PARTIRE DALLE STRATEGIE CORRENTI A LIVELLO CORPORATE E DI BUSINESS UNIT (AREE STRATEGICHE D AFFARI O ASA) OBIETTIVI STRATEGICI INTENZIONI STRATEGICHE DEL MANAGEMENT AZIONI RICHIESTE E RELATIVE TEMPISTICHE EVOLUZIONE DEGLI ELEMENTI CRUCIALI (KEY VALUE DRIVERS) IN GRADO DI INFLUENZARE IL VALORE DELLA BANCA (SHAREHOLDER VALUE) RISULTATI ATTESI 5 LE COMPONENTI DEL PIANO INDUSTRIALE AD OGGI IN PROSPETTIVA STRATEGIA REALIZZATA POSIZIONE ATTUALE Impostazione strategica attuale Performance realizzate per ASA (BU) Fabbisogni e opportunità di rinnovamento strategico PRESUPPOSTI 6 3

Fabbisogni e opportunità di rinnovamento strategico")

4 LE COMPONENTI DEL PIANO INDUSTRIALE AD OGGI STRATEGIA REALIZZATA POSIZIONE ATTUALE Impostazione strategica attuale Performance realizzate per ASA (BU) Fabbisogni e opportunità di rinnovamento strategico IN PROSPETTIVA INTENZIONI STRATEGICHE SCELTE DEL MANAGEMENT Ruolo vs. competitors Value proposition Creazione di vantaggio competitivo COME CREARE VALORE PRESUPPOSTI MISURE DI VALORE (EVA) 7 LE COMPONENTI DEL PIANO INDUSTRIALE AD OGGI IN PROSPETTIVA STRATEGIA REALIZZATA POSIZIONE ATTUALE Impostazione strategica attuale Performance realizzate per ASA (BU) Fabbisogni e opportunità di rinnovamento strategico PRESUPPOSTI INTENZIONI STRATEGICHE SCELTE DEL MANAGEMENT Ruolo vs. competitors Value proposition Creazione di vantaggio competitivo COME CREARE VALORE MISURE DI VALORE (EVA) ACTION PLAN LEGAME TRA STRATEGIE PASSATE E INTENZIONI Investimenti richiesti Tempistica Impatto economico e finanziario Impatto delle azioni su organizzazione Azioni su portafoglio prodotti Azioni su vecchi/nuovi target di clientela Responsabilità del management Condizioni e vincoli 8 4

Fabbisogni e opportunità di rinnovamento strategico PRESUPPOSTI INTENZIONI STRATEGICHE SCELTE DEL")

5 LE COMPONENTI DEL PIANO INDUSTRIALE AD OGGI IN PROSPETTIVA STRATEGIA REALIZZATA INTENZIONI STRATEGICHE ACTION PLAN IPOTESI POSIZIONE ATTUALE Impostazione strategica attuale Performance realizzate per ASA (BU) Fabbisogni e opportunità di rinnovamento strategico PRESUPPOSTI SCELTE DEL MANAGEMENT Ruolo vs. competitors Value proposition Creazione di vantaggio competitivo COME CREARE VALORE MISURE DI VALORE (EVA) LEGAME TRA STRATEGIE PASSATE E INTENZIONI Investimenti richiesti Tempistica Impatto economico e finanziario Impatto delle azioni su organizzazione Azioni su portafoglio prodotti Azioni su vecchi/nuovi targets di clientela Responsabilità del management Condizioni e vincoli SU KVD E SU DATI PROSPETIICI Grandezze macro Sviluppo volumi Sviluppo ricavi Dinamica costi Struttura finanziaria 9 LE COMPONENTI DEL PIANO INDUSTRIALE AD OGGI IN PROSPETTIVA STRATEGIA REALIZZATA INTENZIONI STRATEGICHE ACTION PLAN IPOTESI DATI FINANZIARI PROSPETTICI POSIZIONE ATTUALE Impostazione strategica attuale Performance realizzate per ASA (BU) Fabbisogni e opportunità di rinnovamento strategico PRESUPPOSTI SCELTE DEL MANAGEMENT Ruolo vs. competitors Value proposition Creazione di vantaggio competitivo COME CREARE VALORE MISURE DI VALORE (EVA) LEGAME TRA STRATEGIE PASSATE E INTENZIONI Investimenti richiesti Tempistica Impatto economico e finanziario Impatto delle azioni su organizzazione Azioni su portafoglio prodotti Azioni su vecchi/nuovi targets di clientela Responsabilità del management Condizioni e vincoli SU KVD E SU DATI PROSPETIICI Grandezze macro Sviluppo volumi Sviluppo ricavi Dinamica costi Struttura finanziaria DATI COERENTI CON STRATEGIE E ACTION PLAN Riferiti a BU/ASA Su aree geografiche Su tipologie di clienti/prodotti 10 5

6 DESTINATARI DEL PIANO PROPRIETA DI COMANDO Top Management Middle Management I destinatari del piano industriale come strumento di comunicazione AZIONISTI DI MINORANZA INVESTITORI ISTITUZIONALI CONTROPARTI DI MERCATO FINANZIATORI CLIENTI/FORNITORI ORGANISMI DI VIGILANZA ORGANISMI DI CONTROLLO ALTRI SOGGETTI 11 STRUTTURA E CONTENUTO AMBIENTE COMPETITIVO E SITUAZIONE DEL SETTORE SITUAZIONE ATTUALE POSIZIONAMENTO COMPETITIVO DELLA BANCA IN TERMINI DI PRODOTTI E SERVIZI OFFERTI, SISTEMA DEI PREZZI REVISIONE DELLA STRATEGIA? EVOLUZIONE E NUOVI OBIETTIVI STRATEGICI CAMBIAMENTI DA REALIZZARE EFFETTIIN TERMINI DI VALORE ESPRESSI COME INDICATORI DI SINTESI? 12 6

7 STRUTTURA E CONTENUTO REVISIONE DELLA STRATEGIA EVOLUZIONE E NUOVI OBIETTIVI STRATEGICI CAMBIAMENTI DA REALIZZARE COMPOSIZIONE E STRUTTURA DEL GRUPPO STRUTTURA ORGANIZZATIVA E COMPOSIZIONE DEL MANAGEMENT FILOSOFIA GESTIONALE COMPOSIZIONE DEL PORTAFOGLIO DI BUSINESS (E RISCHI CONNESSI) RELAZIONI DI CLIENTELA EFFETTI IN TERMINI DI VALORE ESPRESSI COME INDICATORI DI SINTESI FABBISOGNI FINANZIARI E MODALITA DI COPERTURA CREAZIONE E ARTICOLAZIONE DEL VALORE GENERATO DISAGGREGAZIONE IN VALORI ECONOMICI, FINANZIARI E PATRIMONIALI SISTEMA DI INDICATORI PROSPETTI ECONOMICI PROSPETTI FLUSSI FINANZIARI 13 ALCUNE DEFINIZIONI INTENZIONI STRATEGICHE VALUE PROPOSITION KEY VALUE DRIVERS 14 7

8 ALCUNE DEFINIZIONI INTENZIONI STRATEGICHE Scelte dichiarate dal management in ordine alle aree di attività vocazionali della banca e al suo posizionamento rispetto alla concorrenza con l obiettivo di creare valore; riguardano: La strategia corporate Le scelte in termini di ASA (Area Strategica di Affari) Le strategie delle singole BU rispetto alle ASA ai fini della creazione di valore VALUE PROPOSITION KEY VALUE DRIVERS 15 ALCUNE DEFINIZIONI INTENZIONI STRATEGICHE Scelte dichiarate dal management in ordine alle aree di attività vocazionali della banca e al suo posizionamento rispetto alla concorrenza con l obiettivo di creare valore; riguardano: La strategia corporate Le scelte in termini di ASA (Area Strategica di Affari) Le strategie delle singole BU rispetto alle ASA ai fini della creazione di valore VALUE PROPOSITION L insieme dei benefici proposti alla clientela potenziale e idonei a differenziare l impresa dalla concorrenza in termini di prodotti/servizi offerti e di prezzi corrisposti, o di altri valori intangibili (inclusi reputazione, competenze.) Motivazioni che portano i clienti a scegliere i prodotti servizi della banca (rapporto prezzo/beneficio) Evidenza di vantaggi competitivi rispetto ai competitors KEY VALUE DRIVERS 16 8

9 ALCUNE DEFINIZIONI INTENZIONI STRATEGICHE Scelte dichiarate dal management in ordine alle aree di attività vocazionali della banca e al suo posizionamento rispetto alla concorrenza con l obiettivo di creare valore; riguardano: La strategia corporate Le scelte in termini di ASA (Area Strategica di Affari) Le strategie delle singole BU rispetto alle ASA ai fini della creazione di valore VALUE PROPOSITION L insieme dei benefici proposti alla clientela potenziale e idonei a differenziare l impresa dalla concorrenza in termini di prodotti/servizi offerti e di prezzi corrisposti, o di altri valori intangibili (inclusi reputazione, competenze.) Motivazioni che portano i clienti a scegliere i prodotti servizi della banca (rapporto prezzo/beneficio) Evidenza di vantaggi competitivi rispetto ai competitors KEY VALUE DRIVERS 17 ALCUNE DEFINIZIONI INTENZIONI STRATEGICHE Scelte dichiarate dal management in ordine alle aree di attività vocazionali della banca e al suo posizionamento rispetto alla concorrenza con l obiettivo di creare valore; riguardano: La strategia corporate Le scelte in termini di ASA (Area Strategica di Affari) Le strategie delle singole BU rispetto alle ASA ai fini della creazione di valore VALUE PROPOSITION L insieme dei benefici proposti alla clientela potenziale e idonei a differenziare l impresa dalla concorrenza in termini di prodotti/servizi offerti e di prezzi corrisposti, o di altri valori intangibili (inclusi reputazione, competenze.) Motivazioni che portano i clienti a scegliere i prodotti servizi della banca (rapporto prezzo/beneficio) Evidenza di vantaggi competitivi rispetto ai competitors KEY VALUE DRIVERS Fattori che nel medio periodo consentono di generare valore politiche di localizzazione/crescita efficienza operativa struttura finanziaria. 18 9

10 STRUTTURA DEL PIANO INDUSTRIALE EXECUTIVE SUMMARY 1 RISULTATI RAGGIUNTI E POSIZIONAMENTO ATTUALE OBIETTIVI DEL PIANO E IMPATTO SULLA CREAZIONE DI VALORE ASSUNZIONI MACROECONOMICHE ALLA BASE DEL PIANO AZIONI SULLE SINGOLE ASA SERVIZI AL DETTAGLIO ASSET MANAGEMENT E WEALTH MANAGEMENT CORPORATE E INVESTMENT BANKING 2 INTERVENTI/IMPATTO SULLE RISORSE E SULLA STRUTTURA ORGANIZZATIVA PROIEZIONE DEI RISULTATI ATTESI (A LIVELLO CORPORATE ED A LIVELLO BUSINESS UNITS) 19 IL CASO DEL GRUPPO BPM BANCA TERRITORIALE A VOCAZIONE REGIONALE FOCALIZZATA SUI MERCATI AL DETTAGLIO SERVIZI AI PRIVATI AL DETTAGLIO (COMMERCIAL BANKING) ASSET MANAGEMENT E WEALTH MANAGEMENT PRIVATE BANKING PRESENTE NEI MERCATI DELLA MEDIA IMPRESA OFFERTA DI SERVIZI DI CORPORATE E INVESTMENT BANKING 20 10

ASSET MANAGEMENT E WEALTH MANAGEMENT PRIVATE BANKING PRESENTE NEI MERCATI DELLA MEDIA IMPRESA OFFERTA DI SERVIZI DI CORPORATE E INVESTMENT")

11 STRUTTURA DEL GRUPPO BPM (2014) credito al Consumo investment banking banca rete retail banking e corporate banking online banking asset asset management management & & wealth wealth management management investment banking 21 IL CASO DEL GRUPPO BANCA ETRURIA GRUPPO BANCARIO A VOCAZIONE REGIONALE FOCALIZZATO SUL BUSINESS DI BANCASSURANCE RAMO DANNI RAMO VITA E PREVIDENZA CON UNA SPECIALIZZAZIONE NELL ATTIVITA DI INTERMEDIAZIONE E FINANZIAMENTO DEL SETTORE ORAFO (DISTRETTO) 22 11

12 STRUTTURA DEL GRUPPO BANCA ETRURIA (2014) Fabbriche prodotto (assicurazioni) banca rete retail banking e corporate banking asset asset management management & & wealth wealth management management investment banking 23 STRUTTURA DEL PIANO INDUSTRIALE EXECUTIVE SUMMARY RISULTATI STORICI POSIZIONAMENTO OBIETTIVI DEL PIANO CREAZIONE DI VALORE ASSUNZIONI MACRO ACTION PLAN 24 12

13 EXECUTIVE SUMMARY (PIANO BPM) E UNA OVERVIEW DEI CONTENUTI PRINCIPALI DEL PIANO DELINEA LE LINEE DI AZIONE GENERALI SINTETIZZA I PRINCIPALI KEY VALUE DRIVERS ESPONE LE AZIONI PROPOSTE ANTICIPA I RISULTATI ATTESI (DATI FINANZIARI) KVD ASA dal piano strategico BPM EXECUTIVE SUMMARY (PIANO BPM) PRINCIPALI KEY VALUE DRIVERS BASE DI CLIENTELA (CRESCITA PER LINEE INTERNE) EFFICIENZA OPERATIVA AZIONI PROPOSTE SVILUPPO DELLA BASE DI CLIENTELA ESISTENTE NELLE ASA COMMERCIAL/WEALTH MANAGEMENT INCREMENTI DI PERFOMANCE (PRODUTTIVITA E REDDITIVITA AGGIUSTATA PER IL RISCHIO) NELLE ASA CORPORATE & INVESTMENT BANKING RECUPERI DI EFFICIENZA OPERATIVA (VERSANTE COSTI) RISULTATI ATTESI (DATI FINANZIARI) INCREMENTO DI VALORE PER GLI AZIONISTI (ROE/EVA/PAYOUT) INCREMENTI REDDITIVITA (COMPOUNDED AVERAGE GROWTH RATE DELL UTILE NETTO) 26 13

RISULTATI ATTESI (DATI FINANZIARI) INCREMENTO DI VALORE PER GLI AZIONISTI (ROE/EVA/PAYOUT) INCREMENTI REDDITIVITA")

14 STRUTTURA DEL PIANO INDUSTRIALE EXECUTIVE SUMMARY RISULTATI STORICI POSIZIONAMENTO OBIETTIVI DEL PIANO CREAZIONE DI VALORE ASSUNZIONI MACRO ACTION PLAN 27 RISULTATI E POSIZIONAMENTO DELINEANO I DATI FINANZIARI STORICI A CONSUNTIVO (SE POSSIBILE PER SINGOLA BUSINESS UNIT) EVIDENZIANO LA STRATEGIA REALIZZATA A LIVELLO CORPORATE (SE POSSIBILE PER SINGOLA BUSINESS UNIT) DIFFERENTI INDICATORI DI PERFORMANCE REDDITUALE E CONFRONTO CON OBIETTIVI PROGRAMMATI INDICATORI DI EFFICIENZA INDICATORI DI REDDITIVITA INDICATORI DI VOLUME 28 14

15 RISULTATI E POSIZIONAMENTO RISULTATI A CONSUNTIVO dal piano strategico BPM /18 29 RISULTATI E POSIZIONAMENTO RISULTATI A CONSUNTIVO dal piano strategico Banca Etruria

EVIDENZIANO LA STRATEGIA REALIZZATA A LIVELLO CORPORATE (SE POSSIBILE PER SINGOLA BUSINESS UNIT) SINTESI DELLE AZIONI REALIZZATE CON RIGUARDO A: POLITICHE COMMERCIALI POLITICHE DEL")

16 RISULTATI E POSIZIONAMENTO RISULTATI A CONSUNTIVO dal piano strategico Banca Etruria RISULTATI E POSIZIONAMENTO DELINEANO I DATI FINANZIARI STORICI A CONSUNTIVO (SE POSSIBILE PER SINGOLA BUSINESS UNIT) EVIDENZIANO LA STRATEGIA REALIZZATA A LIVELLO CORPORATE (SE POSSIBILE PER SINGOLA BUSINESS UNIT) SINTESI DELLE AZIONI REALIZZATE CON RIGUARDO A: POLITICHE COMMERCIALI POLITICHE DEL RISCHIO INTERVENTI ORGANIZZATIVI POLITICHE DI «EFFICIENTAMENTO» INTERVENTI DI RAZIONALIZZAZIONE ORGANIZZATIVA SULLA STRUTTURA 32 16

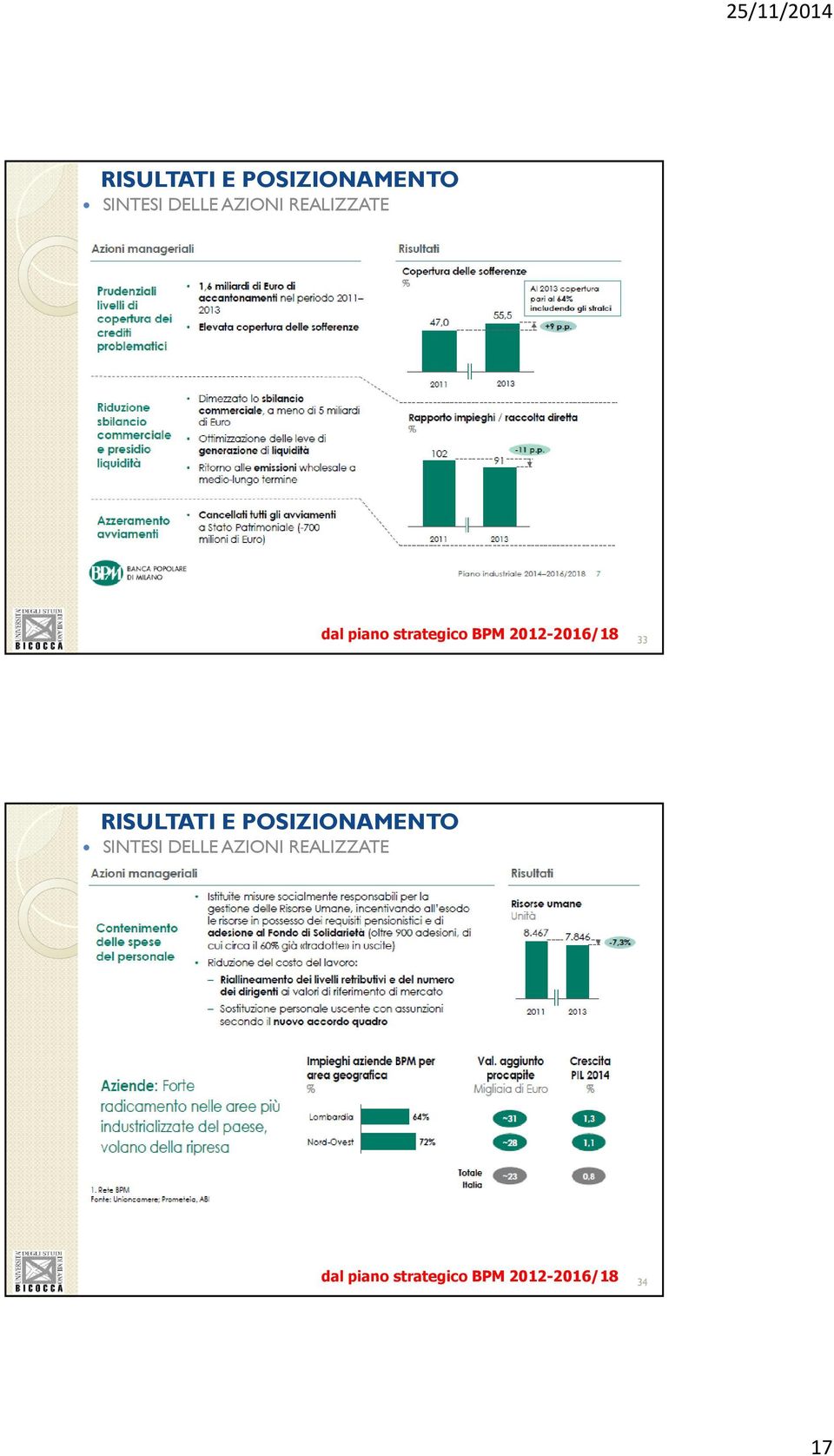

17 RISULTATI E POSIZIONAMENTO SINTESI DELLE AZIONI REALIZZATE dal piano strategico BPM /18 33 RISULTATI E POSIZIONAMENTO SINTESI DELLE AZIONI REALIZZATE dal piano strategico BPM /

EVIDENZIANO LA STRATEGIA REALIZZATA A LIVELLO CORPORATE (SE POSSIBILE PER SINGOLA BUSINESS UNIT) POSIZIONAMENTO GEOGRAFICO E SVILUPPO DELLA RETE TERRITORIALE IMPATTO SULLE QUOTE DI")

18 RISULTATI E POSIZIONAMENTO SINTESI DELLE AZIONI REALIZZATE dal piano strategico BPM /18 35 RISULTATI E POSIZIONAMENTO DELINEANO I DATI FINANZIARI STORICI A CONSUNTIVO (SE POSSIBILE PER SINGOLE BU) EVIDENZIANO LA STRATEGIA REALIZZATA A LIVELLO CORPORATE (SE POSSIBILE PER SINGOLA BUSINESS UNIT) POSIZIONAMENTO GEOGRAFICO E SVILUPPO DELLA RETE TERRITORIALE IMPATTO SULLE QUOTE DI MERCATO SULL AREA DI RIFERIMENTO (PER BANCHE-RETE DEL GRUPPO) 36 18

dal piano strategico MPS")

19 RISULTATI E POSIZIONAMENTO POSIZIONAMENTO GEOGRAFICO E SVILUPPO DELLA RETE TERRITORIALE dal piano strategico MPS RISULTATI E POSIZIONAMENTO QUOTE DI MERCATO SULL AREA DI RIFERIMENTO (PER BANCHE- RETE DEL GRUPPO) dal piano strategico MPS

dal piano strategico MPS")

20 STRUTTURA DEL PIANO INDUSTRIALE EXECUTIVE SUMMARY RISULTATI STORICI POSIZIONAMENTO OBIETTIVI DEL PIANO CREAZIONE DI VALORE ASSUNZIONI MACRO ACTION PLAN 39 OBIETTIVI DEL PIANO E IMPATTO SULLA CREAZIONE DI VALORE EVIDENZIA GI EFFETTI ATTESI SUI VOLUMI E LE DIVERSE CONFIGURAZIONI DI PERFORMANCE ATTESA FOCALIZZAZIONE SULL EVOLUZIONE DEI VOLUMI 40 20

21 OBIETTIVI DEL PIANO INDUSTRIALE EVOLUZIONE DEGLI IMPIEGHI dal piano strategico Banca Etruria OBIETTIVI DEL PIANO INDUSTRIALE EVOLUZIONE DELLA RACCOLTA dal piano strategico Banca Etruria

EARNING PER SHARE (EPS) = UTILE")

22 OBIETTIVI DEL PIANO E IMPATTO SULLA CREAZIONE DI VALORE DEFINISCE IN DETTAGLIO GLI OBIETTIVI DI VALORE PER GLI AZIONISTI MARGINE DI INTERESSE E MARGINE DI INTERMEDIAZIONE RICAVI DA COMMISSIONI ROE ADJUSTED = RISULTATO NETTO A LIVELLO CORPORATE RISK ADJUSTED/EQUITY EVA = UTILI OPERATIVI NETTO IMPOSTE COSTO DEL CAPITALE (CAPITALE DI DEBITO + CAPITALE DI RISCHIO) EARNING PER SHARE (EPS) = UTILE GENERATO IN RAPPORTO AL NUMERO DI AZIONI IN CIRCOLAZIONE PAYOUT RATIO = RAPPORTO TRA DIVIDENDI DISTRIBUITI E UTILE NETTO (QUOTA UTILE DISTRIBUITO) 43 OBIETTIVI DEL PIANO INDUSTRIALE ANDAMENTO DELLA REDDITIVITA dal piano strategico Banca Etruria

23 STRUTTURA DEL PIANO INDUSTRIALE EXECUTIVE SUMMARY RISULTATI STORICI POSIZIONAMENTO OBIETTIVI DEL PIANO CREAZIONE DI VALORE ASSUNZIONI MACRO ACTION PLAN 45 LE ASSUNZIONI MACROECONOMICHE DI BASE LA DEFINIZIONE DEGLI OBIETTIVI REDDITUALI E DI SVILUPPO DEL PIANO SI FONDA SU ALCUNI PRESUPPOSTI LE PROSPETTIVE ECONOMICHE GENERALI E L EVOLUZIONE DELLE PRINCIPALI VARIABILI REALI LA PROBABILE EVOLUZIONE DEGLI AGGREGATI MONETARI E CREDITIZI E LE TENDENZE DEI MERCATI BANCARI IL QUADRO MACROECONOMICO PREVISIONALE PRESENTA ALCUNE ASSUNZIONI DI BASE ENTRO CUI SI INTENDE REALIZZARE LA STRATEGIA AZIENDALE LE ASSUNZIONI PRINCIPALI RIGUARDANO LE IPOTESI DI CRESCITA DEL PIL (DOMESTICO E AREA UE) L ANDAMENTO ATTESO DEL TASSO DI INFLAZIONE (DOMESTICO E AREA UE) INDICATORI DI ATTIVITA PRODUTTIVA (INVESTIMENTI E PRODUZIONE INDUSTRIALE) LE TENDENZE ATTESE DELLA POLITICA MONETARIA (TASSI UFFICIALI BCE E TASSI DI MERCATO MONETARIO) CON RIFERIMENTO AI MERCATI BANCARI (INTERNI) LE PREVISIONI RIGUARDANO EVOLUZIONE DEGLI AGGREGATI E DELLE MASSE AMMINISTRATE (IMPIEGHI, DEPOSITI E VOLUMI DI RISPARMIO GESTITO) L EVOLUZIONE ATTESA DEI MARGINI DI CONTO ECONOMICO E DEL RISULTATO DI GESTIONE PER IL TOTALE SISTEMA BANCARIO ANDAMENTO ATTESO DEI TASSI SU IMPIEGHI E PROVVISTA 46 23

24 ASSUNZIONI MACRO dal piano strategico BPM /18 47 ASSUNZIONI MACRO dal piano strategico BPM /

25 STRUTTURA DEL PIANO INDUSTRIALE EXECUTIVE SUMMARY RISULTATI STORICI POSIZIONAMENTO OBIETTIVI DEL PIANO CREAZIONE DI VALORE ASSUNZIONI MACRO ACTION PLAN 49 I CONTENUTI DEL PIANO: ACTION PLAN ESPRIME LE DIRETTRICI SECONDO CUI SI REALIZZA IL PIANO STRATEGICO INSIEME DI AZIONI RELATIVE A: AMMONTARE, TIPOLOGIA, TEMPISTICA DEGLI INVESTIMENTI ED EFFETTI SULLE GRANDEZZE PATRIMONIALI IMPATTO ORGANIZZATIVO SUL DISEGNO DEL GRUPPO SUL MODELLO DI BUSINESS SULLA STRUTTURA DEL MANAGEMENT SU FABBISOGNI E DISTRIBUZIONE DEL PERSONALE SUL SISTEMA DI RESPONSABILITA DEL MANAGEMENT SU PORTAFOGLI DI PRODOTTI/SERVIZI E SU TARGET DI CLIENTELA SUI CANALI DISTRIBUTIVI E SU POLITICHE/STRUTTURA COMMERCIALI IMPATTO IN TERMINI ECONOMICO-FINANZIARI TEMPISTICA STIMATA PER LA REALIZZAZIONE 50 25

INDIVIDUAZIONE DI SEGMENTI ATTRATTIVI SPECIFICHE AZIONI STIME DI CRESCITA INERZIALE E/O CONSEGUENTI ALLE AZIONI DI SVILUPPO AMPLIAMENTO DELLA GAMMA")

26 I CONTENUTI DEL PIANO: ACTION PLAN AZIONI PREVISTE SULL ASA COMMERCIAL BANKING AZIONI DI SVILUPPO COMMERCIALE CRITERI E LINEE DI INTERVENTO DEL CUSTOMER RELATIONSHIP MANAGEMENT INTERVENTI SU CLIENTI ESISTENTI E NUOVA CLIENTELA POTENZIALE (PROSPECT) INDIVIDUAZIONE DI SEGMENTI ATTRATTIVI SPECIFICHE AZIONI STIME DI CRESCITA INERZIALE E/O CONSEGUENTI ALLE AZIONI DI SVILUPPO AMPLIAMENTO DELLA GAMMA PRODOTTI E INDICAZIONI OBIETTIVI DI CRESCITA OBIETTIVI ATTESI VOLUMI DI INTERMEDIAZIONE RISULTATI REDDITUALI 51 LINEE DI SVILUPPO: AREA CREDITI dal piano strategico BPM /

27 LINEE DI SVILUPPO: AREA CREDITI dal piano strategico BPM /

Il Piano Industriale

LE CARATTERISTICHE DEL PIANO INDUSTRIALE 1.1. Definizione e obiettivi del piano industriale 1.2. Requisiti del piano industriale 1.3. I contenuti del piano industriale 1.3.1. La strategia realizzata e

LE CARATTERISTICHE DEL PIANO INDUSTRIALE 1.1. Definizione e obiettivi del piano industriale 1.2. Requisiti del piano industriale 1.3. I contenuti del piano industriale 1.3.1. La strategia realizzata e

Piano Industriale. Logiche di costruzione e strutturazione dei contenuti. Guida Operativa

Piano Industriale Logiche di costruzione e strutturazione dei contenuti Guida Operativa Indice 1. Premessa 2. Le componenti del Piano Industriale 3. La strategia realizzata 4. Le intenzioni strategiche

Piano Industriale Logiche di costruzione e strutturazione dei contenuti Guida Operativa Indice 1. Premessa 2. Le componenti del Piano Industriale 3. La strategia realizzata 4. Le intenzioni strategiche

Il Master Plan: programmazione, controllo strategico e operativo. Paolo Corvini

Il Master Plan: programmazione, controllo strategico e operativo Paolo Corvini i Definizione e obiettivi del Master Plan Definizione e obiettivi del Master Plan STRATEGIA REALIZZATA INTENZIONI STRATEGICHE

Il Master Plan: programmazione, controllo strategico e operativo Paolo Corvini i Definizione e obiettivi del Master Plan Definizione e obiettivi del Master Plan STRATEGIA REALIZZATA INTENZIONI STRATEGICHE

*(67,21(,03$77,25*$1,==$7,9,(

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

3,1,),=,21((21752//2, *(67,21(,0377,25*1,==7,9,( 68//(5,6256(801( 7HVWLPRQLDQ]DGHO*UXSSR%DQFD/RPEDUGD *=DQRQL 0LODQRJLXJQR Struttura del Gruppo Banca Lombarda 6WUXWWXUDGHO*UXSSR%DQFD/RPEDUGDH3LHPRQWHVH

LA REDAZIONE DEL PIANO INDUSTRIALE

LA REDAZIONE DEL PIANO INDUSTRIALE Bibliografia: Capitolo 6 di Pianificazione Finanziaria Guida al Piano Industriale di Borsa Italiana S.p.a. Piano finanziario e Piano industriale Cap. 4 Obiettivi Piano

LA REDAZIONE DEL PIANO INDUSTRIALE Bibliografia: Capitolo 6 di Pianificazione Finanziaria Guida al Piano Industriale di Borsa Italiana S.p.a. Piano finanziario e Piano industriale Cap. 4 Obiettivi Piano

L ORGANIZZAZIONE DELLA BANCA: MODELLI E STRUTTURE ORGANIZZATIVE

L ORGANIZZAZIONE DELLA BANCA: MODELLI E STRUTTURE ORGANIZZATIVE 1 MODELLI ISTITUZIONALI-ORGANIZZATIVI: SI FA RIFERIMENTO A MODELLI DI INTERMEDIAZIONE BANCA UNIVERSALE GRUPPO POLIFUNZIONALE BANCA SPECIALIZZATA

L ORGANIZZAZIONE DELLA BANCA: MODELLI E STRUTTURE ORGANIZZATIVE 1 MODELLI ISTITUZIONALI-ORGANIZZATIVI: SI FA RIFERIMENTO A MODELLI DI INTERMEDIAZIONE BANCA UNIVERSALE GRUPPO POLIFUNZIONALE BANCA SPECIALIZZATA

La valutazione dell efficienza aziendale ECONOMIA E GESTIONE DELLE IMPRESE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

La valutazione dell efficienza aziendale EFFICIENZA E LA CAPACITA DI RENDIMENTO O L ATTITUDINE A SVOLGERE UNA DETERMINATA FUNZIONE. E MISURATA DAL RAPPORTO TRA I RISULTATI CONSEGUITI E LE RISORSE IMPIEGATE

1. STRUTTURA, CLASSIFICAZIONI E CONFIGURAZIONI DEI COSTI

INTRODUZIONE 1. La visione d impresa e il ruolo del management...17 2. Il management imprenditoriale e l imprenditore manager...19 3. Il management: gestione delle risorse, leadership e stile di direzione...21

INTRODUZIONE 1. La visione d impresa e il ruolo del management...17 2. Il management imprenditoriale e l imprenditore manager...19 3. Il management: gestione delle risorse, leadership e stile di direzione...21

Gli indirizzi strategici del PS 2005-2007

Gli indirizzi strategici del PS 2005-2007 Miglioramento efficienza operativa e Incremento redditività Crescita dimensionale attraverso incremento della produttività Incremento della redditività delle singole

Gli indirizzi strategici del PS 2005-2007 Miglioramento efficienza operativa e Incremento redditività Crescita dimensionale attraverso incremento della produttività Incremento della redditività delle singole

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Prefazione. Parte prima - La funzione finanziaria nel management delle imprese 1

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

L'importanza del Business Plan. Maurizio Longo

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

L'importanza del Business Plan Elementi tecnici ed economici Maurizio Longo A cosa serve un Business Plan A richiedere un finanziamento in Banca E poi??? Il BP è uno strumento dinamico che serve per capire

LE POLITICHE DI RACCOLTA DELLA BANCA

LE POLITICHE DI RACCOLTA DELLA BANCA STRUTTURA DELLA LEZIONE DEFINIZIONE E DIFFERENZE ECONOMICHE TRA RACCOLTA DIRETTA E RACCOLTA INDIRETTA FORME TECNICHE, FUNZIONI E ASSICURAZIONE DEI DEPOSITI NELLA RACCOLTA

LE POLITICHE DI RACCOLTA DELLA BANCA STRUTTURA DELLA LEZIONE DEFINIZIONE E DIFFERENZE ECONOMICHE TRA RACCOLTA DIRETTA E RACCOLTA INDIRETTA FORME TECNICHE, FUNZIONI E ASSICURAZIONE DEI DEPOSITI NELLA RACCOLTA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

Capitolo 1 Il sistema finanziario e il sistema reale 3. Capitolo 2 I saldi finanziari settoriali e l intermediazione finanziaria 29

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

Tuscia al Lavoro Rimbocchiamoci le maniche

Allegato 2 Provincia di Viterbo Assessorato Formazione Professionale e Politiche per il lavoro Tuscia al Lavoro Rimbocchiamoci le maniche BUSINESS PLAN Denominazione Impresa: Data 1 Indice 1 La società

Allegato 2 Provincia di Viterbo Assessorato Formazione Professionale e Politiche per il lavoro Tuscia al Lavoro Rimbocchiamoci le maniche BUSINESS PLAN Denominazione Impresa: Data 1 Indice 1 La società

Piano di marketing internazionale

UNIVERSITÀ DEGLI STUDI DI BERGAMO CORSO DI MARKETING INTERNAZIONALE anno accademico 2004/2005 ISSUE 6: Piano di marketing internazionale Prof. Mauro Cavallone Dott.ssa Chiara Zappella Materiale didattico

UNIVERSITÀ DEGLI STUDI DI BERGAMO CORSO DI MARKETING INTERNAZIONALE anno accademico 2004/2005 ISSUE 6: Piano di marketing internazionale Prof. Mauro Cavallone Dott.ssa Chiara Zappella Materiale didattico

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO. CLaSEP - Simulazioni e Business Plan

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Dall'idea all'impresa. Dott.ssa Zifaro Maria 1

Dall'idea all'impresa BUSINESS PLAN Dott.ssa Zifaro Maria 1 Glossario dei principali termini economici e finanziari Ammortamento Saldo Attività Passività Bilancio d'esercizio Break-even point Profitto

Dall'idea all'impresa BUSINESS PLAN Dott.ssa Zifaro Maria 1 Glossario dei principali termini economici e finanziari Ammortamento Saldo Attività Passività Bilancio d'esercizio Break-even point Profitto

Fac-simile di SCHEDA TECNICA DI PROGRAMMA E PIANO FINANZIARIO

ALLEGATO B Fac-simile di SCHEDA TECNICA DI PROGRAMMA E PIANO FINANZIARIO 1- Dati identificativi del Programma di investimento Titolo del Programma Acronimo Denominazione Beneficiario (in caso di aggregazione

ALLEGATO B Fac-simile di SCHEDA TECNICA DI PROGRAMMA E PIANO FINANZIARIO 1- Dati identificativi del Programma di investimento Titolo del Programma Acronimo Denominazione Beneficiario (in caso di aggregazione

PIANO DI LAVORO DEL PROFESSORE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE IRIS VERSARI - Cesano Maderno (MB) PIANO DI LAVORO DEL PROFESSORE Indirizzo: LICEO SCIENTIFICO LICEO SCIENTIFICO Scienze Applicate LICEO TECNICO ISTITUTO TECNICO

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE IRIS VERSARI - Cesano Maderno (MB) PIANO DI LAVORO DEL PROFESSORE Indirizzo: LICEO SCIENTIFICO LICEO SCIENTIFICO Scienze Applicate LICEO TECNICO ISTITUTO TECNICO

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Organizzazione e pianificazione delle attività di marketing

Organizzazione e pianificazione delle attività di marketing Il continuum delle strutture tra efficienza ed efficacia Struttura funzionale Struttura divisionale Struttura a matrice Struttura orizzontale

Organizzazione e pianificazione delle attività di marketing Il continuum delle strutture tra efficienza ed efficacia Struttura funzionale Struttura divisionale Struttura a matrice Struttura orizzontale

Gestione Bancaria-A. a. 2013-2014 DEFINIZIONE E DIFFERENZE ECONOMICHE RACCOLTA DIRETTA E RACCOLTA INDIRETTA

1 DEFINIZIONE E DIFFERENZE ECONOMICHE RACCOLTA DIRETTA E RACCOLTA INDIRETTA TRA FORME TECNICHE E FUNZIONI DELLA RACCOLTA DAL PUBBLICO OBIETTIVI, CONDIZIONAMENTI DI CONTESTO E LEVE DELLA GESTIONE DELLA

1 DEFINIZIONE E DIFFERENZE ECONOMICHE RACCOLTA DIRETTA E RACCOLTA INDIRETTA TRA FORME TECNICHE E FUNZIONI DELLA RACCOLTA DAL PUBBLICO OBIETTIVI, CONDIZIONAMENTI DI CONTESTO E LEVE DELLA GESTIONE DELLA

Gli strumenti della comunicazione finanziaria applicabili alle PMI

Gli strumenti della comunicazione finanziaria applicabili alle PMI Fiorenzo Tagliabue SEC Relazioni Pubbliche e Istituzionali Bari, 16 novembre 2001 Perché occuparsi di comunicazione? Perché la comunicazione

Gli strumenti della comunicazione finanziaria applicabili alle PMI Fiorenzo Tagliabue SEC Relazioni Pubbliche e Istituzionali Bari, 16 novembre 2001 Perché occuparsi di comunicazione? Perché la comunicazione

Innovazione e asset allocation comportamentale: la segmentazione del cliente private

Innovazione e asset allocation comportamentale: la segmentazione del cliente private L incrocio tra clusterizzazione e approccio di finanza comportamentale Il delegatore impegnato Informato di finanza

Innovazione e asset allocation comportamentale: la segmentazione del cliente private L incrocio tra clusterizzazione e approccio di finanza comportamentale Il delegatore impegnato Informato di finanza

LA MISURAZIONE DELLE PERFORMANCE COMMERCIALI NEL MODELLO ABI-SDA BOCCONI

Workshop ABI Metriche di misurazione delle performance commerciali LA MISURAZIONE DELLE PERFORMANCE COMMERCIALI NEL MODELLO ABI-SDA BOCCONI Associazione Bancaria Italiana Funzione Ricerche e Analisi Daniela

Workshop ABI Metriche di misurazione delle performance commerciali LA MISURAZIONE DELLE PERFORMANCE COMMERCIALI NEL MODELLO ABI-SDA BOCCONI Associazione Bancaria Italiana Funzione Ricerche e Analisi Daniela

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 SETTORE: AREA COMUNE (INCLUSIVA DEI SERVIZI ALLE IMPRESE) Processo Sequenza di processo Area di Attività

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 SETTORE: AREA COMUNE (INCLUSIVA DEI SERVIZI ALLE IMPRESE) Processo Sequenza di processo Area di Attività

ROAD SHOW 2008 Company Results

ROAD SHOW 2008 Company Results Milano, 24 marzo 2009 1 Relatori Luca Bronchi Direttore Generale Ugo Borgheresi Investor Relator 2 Agenda Company Highlights 31 Dicembre 2008 Linee Guida Piano Industriale

ROAD SHOW 2008 Company Results Milano, 24 marzo 2009 1 Relatori Luca Bronchi Direttore Generale Ugo Borgheresi Investor Relator 2 Agenda Company Highlights 31 Dicembre 2008 Linee Guida Piano Industriale

INFORMATIVA AL PUBBLICO STATO PER STATO. al 31 dicembre 2013. Gruppo Bancario Deutsche Bank

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO STATO PER STATO al 31 dicembre 2013 Gruppo Bancario Deutsche Bank Premessa Al fine di accrescere la fiducia dei cittadini dell Unione Europea nel settore finanziario,

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO STATO PER STATO al 31 dicembre 2013 Gruppo Bancario Deutsche Bank Premessa Al fine di accrescere la fiducia dei cittadini dell Unione Europea nel settore finanziario,

2. DAI PROSPETTI CONTABILI AI PROSPETTI GESTIONALI - FINANZIARI 3. ANALISI DELLA PERFORMANCE FINANZIARIA PASSATA

SOMMARIO 1. I PROSPETTI CONTABILI 1.1. Introduzione... 3 1.2. Prospetto della situazione patrimoniale - finanziaria... 3 1.3. Conto economico... 6 1.4. Rendiconto finanziario... 7 1.5. Prospetto delle

SOMMARIO 1. I PROSPETTI CONTABILI 1.1. Introduzione... 3 1.2. Prospetto della situazione patrimoniale - finanziaria... 3 1.3. Conto economico... 6 1.4. Rendiconto finanziario... 7 1.5. Prospetto delle

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Il Piano di Marketing

Marketing Alessandro De Nisco Università del Sannio Corso Strategico OBIETTIVI DI APPRENDIMENTO DELLA LEZIONE ANALIZZARE IL CONTENUTO E LE FASI PER LA REDAZIONE DI UN PIANO DI MARKETING ACQUISIRE LE INFORMAZIONI

Marketing Alessandro De Nisco Università del Sannio Corso Strategico OBIETTIVI DI APPRENDIMENTO DELLA LEZIONE ANALIZZARE IL CONTENUTO E LE FASI PER LA REDAZIONE DI UN PIANO DI MARKETING ACQUISIRE LE INFORMAZIONI

BNP Paribas. Investor Day. Conclusioni. Baudouin Prot Chief Executive Officer. Roma, 1 Dicembre 2006

BNP Paribas Investor Day Baudouin Prot Chief Executive Officer Roma, 1 Dicembre 2006 BNP Paribas Un Business Mix ben Equilibrato Aree di attività 3T06 - Distribuzione ricavi Distribuzione geografica 3T06

BNP Paribas Investor Day Baudouin Prot Chief Executive Officer Roma, 1 Dicembre 2006 BNP Paribas Un Business Mix ben Equilibrato Aree di attività 3T06 - Distribuzione ricavi Distribuzione geografica 3T06

Indice. Presentazione, di Paolo Mottura e Sergio Paci

Indice Presentazione, di Paolo Mottura e Sergio Paci Evoluzione dei modelli della banca e dell assicurazione, di Paolo Mottura e Sergio Paci I modelli dell intermediazione bancaria. Premessa.2 Il modello

Indice Presentazione, di Paolo Mottura e Sergio Paci Evoluzione dei modelli della banca e dell assicurazione, di Paolo Mottura e Sergio Paci I modelli dell intermediazione bancaria. Premessa.2 Il modello

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it Roma, 26 Febbraio 2002 Sommario Strategia Gruppo MPS Situazione antecedente la costituzione di Consum.it Perché nasce

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it Roma, 26 Febbraio 2002 Sommario Strategia Gruppo MPS Situazione antecedente la costituzione di Consum.it Perché nasce

THE ART OF BUSINESS PLANNING

THE ART OF BUSINESS PLANNING La presentazione dei dati: realizzazione e presentazione di un Business Plan Francesca Perrone - Head of Territorial & Sectorial Development Plans Giusy Stanziola - Territorial

THE ART OF BUSINESS PLANNING La presentazione dei dati: realizzazione e presentazione di un Business Plan Francesca Perrone - Head of Territorial & Sectorial Development Plans Giusy Stanziola - Territorial

Benvenuti in Banca di San Marino. Welcome to Banca di San Marino

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

RATING INTERNI E CONTROLLO DEL RISCHIO DI CREDITO. Gianpaolo Sevà Divisione Risk Management Banca Popolare di Lodi - Gruppo Bipielle

RATING INTERNI E CONTROLLO DEL RISCHIO DI CREDITO BANCA POPOLARE DI LODI Gianpaolo Sevà Divisione Risk Management Banca Popolare di Lodi - Gruppo Bipielle BANCA POPOLARE DI LODI RETI BANCARIE H. SPA BIPIELLE

RATING INTERNI E CONTROLLO DEL RISCHIO DI CREDITO BANCA POPOLARE DI LODI Gianpaolo Sevà Divisione Risk Management Banca Popolare di Lodi - Gruppo Bipielle BANCA POPOLARE DI LODI RETI BANCARIE H. SPA BIPIELLE

Le strategie delle banche retail nel mercato del credito al consumo. STEFANO COSMA Università di Modena e Reggio Emilia - CEFIN

Le strategie delle banche retail nel mercato del credito al consumo STEFANO COSMA Università di Modena e Reggio Emilia - CEFIN Agenda 1. Introduzione 2. Il credito al consumo: alcune riflessioni sull evoluzione

Le strategie delle banche retail nel mercato del credito al consumo STEFANO COSMA Università di Modena e Reggio Emilia - CEFIN Agenda 1. Introduzione 2. Il credito al consumo: alcune riflessioni sull evoluzione

Le banche LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO LA STRUTTURA DEL SISTEMA FINANZIARIO

LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO Banche Intermediari creditizi non bancari Intermediari della securities industry Assicurazioni LA STRUTTURA DEL SISTEMA FINANZIARIO Fonte Banca d Italia, Relazione

LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO Banche Intermediari creditizi non bancari Intermediari della securities industry Assicurazioni LA STRUTTURA DEL SISTEMA FINANZIARIO Fonte Banca d Italia, Relazione

BANCA ETRURIA. Cartella Stampa

BANCA ETRURIA Cartella Stampa Chi siamo La storia I nostri Valori Il Gruppo Banca Etruria nasce ad Arezzo e successivamente si consolida attraverso numerose fusioni e incorporazioni fra Banche Popolari

BANCA ETRURIA Cartella Stampa Chi siamo La storia I nostri Valori Il Gruppo Banca Etruria nasce ad Arezzo e successivamente si consolida attraverso numerose fusioni e incorporazioni fra Banche Popolari

BUSINESS PLAN, UNO STRUMENTO

BUSINESS PLAN, UNO STRUMENTO IMPRESCINDIBILE PER FARE IMPRESA MATTEO PELLEGRINI AREA ECONOMICO FINANZIARIA LEGACOOP REGGIO EMILIA Giovedì 11 dicembre 2014 Il Business Plan è uno strumento operativo finalizzato

BUSINESS PLAN, UNO STRUMENTO IMPRESCINDIBILE PER FARE IMPRESA MATTEO PELLEGRINI AREA ECONOMICO FINANZIARIA LEGACOOP REGGIO EMILIA Giovedì 11 dicembre 2014 Il Business Plan è uno strumento operativo finalizzato

Business plan. (schema di riferimento ) DENOMINAZIONE IMPRESA:

DENOMINAZIONE IMPRESA:") Business plan (schema di riferimento ) DENOMINAZIONE IMPRESA: 1 Dati progettuali di sintesi Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero soci Capitale sociale Attività

Business plan (schema di riferimento ) DENOMINAZIONE IMPRESA: 1 Dati progettuali di sintesi Nome impresa Indirizzo (sede legale) Forma giuridica Data di costituzione Numero soci Capitale sociale Attività

Materiali EIF. La struttura finanziaria dell economia. economia. di Daniele Previati. Università degli Studi Roma Tre

La struttura finanziaria dell economia economia di Daniele Previati Ricordiamo le relazioni tra sviluppo economia reale e sistema finanziario Economia di baratto..moneta...economia monetaria. separazione

La struttura finanziaria dell economia economia di Daniele Previati Ricordiamo le relazioni tra sviluppo economia reale e sistema finanziario Economia di baratto..moneta...economia monetaria. separazione

I piani strategici delle banche in periodi di crisi. Tommaso Gozzetti Salvatore Granata

I piani strategici delle banche in periodi di crisi Tommaso Gozzetti Salvatore Granata La definizione degli obiettivi strategici e di sviluppo di un azienda è da sempre un esigenza connaturata a ogni realtà

I piani strategici delle banche in periodi di crisi Tommaso Gozzetti Salvatore Granata La definizione degli obiettivi strategici e di sviluppo di un azienda è da sempre un esigenza connaturata a ogni realtà

business plan fotovoltaici

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

Le best practice AIAF nella redazione di business plan fotovoltaici Associazione Italiana degli Analisti Finanziari AIAF Milano, 26 novembre 2009 Cos é l AIAF L AIAF, Associazione Italiana degli Analisti

I modulo - Bilancio ed indicatori -

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

I modulo - Bilancio ed indicatori - sommario INTRODUZIONE INTRODUZIONE Basics Basicssul sul bilancio bilancio Il Il bilancio bilancio XYZ XYZ e le le riclassificazioni riclassificazionidegli degli schemi

La redazione del Piano Industriale. Indice e contenuti

La redazione del Piano Industriale Indice e contenuti Ai lavori hanno partecipato (Marzo 2013): Borsa Italiana S.p.A. - Nunzio Visciano (Head Equity Market Listing) - Andrea Scremin (Manager Equity Market

La redazione del Piano Industriale Indice e contenuti Ai lavori hanno partecipato (Marzo 2013): Borsa Italiana S.p.A. - Nunzio Visciano (Head Equity Market Listing) - Andrea Scremin (Manager Equity Market

GRUPPO BANCO DESIO. al 30 settembre 2006 RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

Politiche di liquidità e redditività: il caso IBL Banca

Politiche di liquidità e redditività: il caso IBL Banca I nuovi equilibri gestionali delle Banche Regionali: patrimonializzazione, liquidità, redditività. e 3 Ottobre 0 Palazzo Carignano Museo del Risorgimento

Politiche di liquidità e redditività: il caso IBL Banca I nuovi equilibri gestionali delle Banche Regionali: patrimonializzazione, liquidità, redditività. e 3 Ottobre 0 Palazzo Carignano Museo del Risorgimento

Quale servizio e quale consulente per il cliente private di domani

Quale servizio e quale consulente per il cliente private di domani Simona Maggi Direzione Scientifica AIPB Milano, 10 aprile 2014 Il contributo di AIPB alla sfida della diffusione del servizio di consulenza

Quale servizio e quale consulente per il cliente private di domani Simona Maggi Direzione Scientifica AIPB Milano, 10 aprile 2014 Il contributo di AIPB alla sfida della diffusione del servizio di consulenza

La Business Intelligence a supporto dello sviluppo del business Private Federico Del Prete Responsabile Pianificazione & Controllo

La Business Intelligence a supporto dello sviluppo del business Private Federico Del Prete Responsabile Pianificazione & Controllo La presentazione è stata realizzata da Intesa SanPaolo Private Banking

La Business Intelligence a supporto dello sviluppo del business Private Federico Del Prete Responsabile Pianificazione & Controllo La presentazione è stata realizzata da Intesa SanPaolo Private Banking

Dalle Relazioni, il Valore

Calcolo e ripartizione del Valore Aggiunto 80 Schemi e prospetti 82 Le strategie e il Valore 86 Il Valore delle relazioni 88 Indici di Sostenibilità 89 78 79 Calcolo e ripartizione del Valore Aggiunto

Calcolo e ripartizione del Valore Aggiunto 80 Schemi e prospetti 82 Le strategie e il Valore 86 Il Valore delle relazioni 88 Indici di Sostenibilità 89 78 79 Calcolo e ripartizione del Valore Aggiunto

Evoluzione dei modelli della banca e dell assicurazione. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Bilancio delle assicurazioni Struttura e contenuto

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

MERCATO BUSINESS E PUBBLICA AMMINISTRAZIONE

MERCATO BUSINESS E PUBBLICA AMMINISTRAZIONE L attuale contesto economico e di mercato richiede l implementazione di un nuovo modello di presidio della clientela business e pubblica amministrazione finalizzato

MERCATO BUSINESS E PUBBLICA AMMINISTRAZIONE L attuale contesto economico e di mercato richiede l implementazione di un nuovo modello di presidio della clientela business e pubblica amministrazione finalizzato

ESSERE O APPARIRE. Le assicurazioni nell immaginario giovanile

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

Parte I LA PREVENZIONE E LA DIAGNOSI

INTRODUZIONE 1. IL BINOMIO CRISI E RISANAMENTO D IMPRESA 1.1. Il binomio crisi e risanamento pag. 5 1.2. Cause della crisi e ruolo del management pag. 7 1.3. Indicatori di performance e previsione della

INTRODUZIONE 1. IL BINOMIO CRISI E RISANAMENTO D IMPRESA 1.1. Il binomio crisi e risanamento pag. 5 1.2. Cause della crisi e ruolo del management pag. 7 1.3. Indicatori di performance e previsione della

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Il sistema della comunicazione economico-finanziaria

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Il sistema della comunicazione economico-finanziaria Anno Accademico 2009-2010 1 Rapporto

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Il sistema della comunicazione economico-finanziaria Anno Accademico 2009-2010 1 Rapporto

Il valore della comunicazione d impresa. Renato Fiocca Incontri AISM - settembre 2001

Il valore della comunicazione d impresa Renato Fiocca Incontri AISM - settembre 2001 Il ruolo della comunicazione aziendale L azienda nel suo normale operare entra in relazione con moltissimi pubblici

Il valore della comunicazione d impresa Renato Fiocca Incontri AISM - settembre 2001 Il ruolo della comunicazione aziendale L azienda nel suo normale operare entra in relazione con moltissimi pubblici

PIANIFICAZIONE E CONTROLLO Assistenza continuativa: Informativa economica finanziaria Informativa statistico gestionale

Mario Fochi e Associati S.a.s. PIANIFICAZIONE E CONTROLLO Assistenza continuativa: Informativa economica finanziaria Informativa statistico gestionale Presentazione del servizio Sede: TORINO Via Pietro

Mario Fochi e Associati S.a.s. PIANIFICAZIONE E CONTROLLO Assistenza continuativa: Informativa economica finanziaria Informativa statistico gestionale Presentazione del servizio Sede: TORINO Via Pietro

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN RICHIEDENTE Azienda, ragione sociale Indirizzo Persona di contatto Numero di telefono E-mail Luogo e data Firma e qualifica della persona autorizzata Business

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN RICHIEDENTE Azienda, ragione sociale Indirizzo Persona di contatto Numero di telefono E-mail Luogo e data Firma e qualifica della persona autorizzata Business

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela Intervento di Antonio De Martini Milano, 16 maggio 2006 Il vantaggio competitivo Principali elementi di soddisfazione: o Velocità e sicurezza

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela Intervento di Antonio De Martini Milano, 16 maggio 2006 Il vantaggio competitivo Principali elementi di soddisfazione: o Velocità e sicurezza

Relazione Annuale. Presentata all'assemblea Ordinaria dei Partecipanti Roma, 31 maggio 2012. anno 2011 centodiciottesimo esercizio.

anno centodiciottesimo esercizio Presentata all'assemblea Ordinaria dei Partecipanti Roma, 31 maggio 2012 esercizio CXVIII Presentata all Assemblea Ordinaria dei Partecipanti anno - centodiciottesimo esercizio

anno centodiciottesimo esercizio Presentata all'assemblea Ordinaria dei Partecipanti Roma, 31 maggio 2012 esercizio CXVIII Presentata all Assemblea Ordinaria dei Partecipanti anno - centodiciottesimo esercizio

Schema per la redazione di un business plan high tech

Schema per la redazione di un business plan high tech 1. Sintesi dell idea 2. Assessment dei fattori di rischio dell iniziativa 3. Strategia competitiva 3.1 Fonti del vantaggio competitivo 3.2 Posizionamento

Schema per la redazione di un business plan high tech 1. Sintesi dell idea 2. Assessment dei fattori di rischio dell iniziativa 3. Strategia competitiva 3.1 Fonti del vantaggio competitivo 3.2 Posizionamento

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

Progetto Multicanalità Integrata. Contact Unit. Milano, 17 luglio 2014

Progetto Multicanalità Integrata Contact Unit Milano, 17 luglio 2014 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della

Progetto Multicanalità Integrata Contact Unit Milano, 17 luglio 2014 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della

CATTOLICA ASSICURAZIONI

CATTOLICA ASSICURAZIONI Gruppo Cattolica Risultati 2009 CATTOLICA ASSICURAZIONI Una sana e significativa crescita DANNI e VITA 4,343 Mld VITA 2,812 Mld DANNI 1,531 Mld +20,3% +33,7% +1,7% (*) Premi lavoro

CATTOLICA ASSICURAZIONI Gruppo Cattolica Risultati 2009 CATTOLICA ASSICURAZIONI Una sana e significativa crescita DANNI e VITA 4,343 Mld VITA 2,812 Mld DANNI 1,531 Mld +20,3% +33,7% +1,7% (*) Premi lavoro

PMI BASILEA. autodiagnosi aziendale e corso di formazione

PMI BASILEA autodiagnosi aziendale e corso di formazione L attuale contesto di mercato Situazione di scarsa liquidità per le banche commerciali italiane Obbligo per le banche di monitoraggio e di misurazione

PMI BASILEA autodiagnosi aziendale e corso di formazione L attuale contesto di mercato Situazione di scarsa liquidità per le banche commerciali italiane Obbligo per le banche di monitoraggio e di misurazione

Business Plan 14-16 - Indirizzi strategici e target di Gruppo. Sezione 1.4

Business Plan 14-16 - Indirizzi strategici e target di Gruppo Sezione 1.4 Linee guida Piano Strategico 2014-16 1 Semplificare il modello di business, ridurre l esposizione al comparto azionario 2 Confermare

Business Plan 14-16 - Indirizzi strategici e target di Gruppo Sezione 1.4 Linee guida Piano Strategico 2014-16 1 Semplificare il modello di business, ridurre l esposizione al comparto azionario 2 Confermare

Pricing dei servizi bancari

SEMINARIO Pricing dei servizi bancari Nuovi pacchetti di offerta: simulazioni, previsioni, uso degli standard. Piani commerciali e processi formativi 3 ottobre 2013 09.30 Hotel Galileo Milano Corso Europa

SEMINARIO Pricing dei servizi bancari Nuovi pacchetti di offerta: simulazioni, previsioni, uso degli standard. Piani commerciali e processi formativi 3 ottobre 2013 09.30 Hotel Galileo Milano Corso Europa

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A.

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

Relazione Annuale - Appendice. Roma, 31 maggio 2007. anno 2006 CENTOTREDICESIMO ESERCIZIO. esercizio CXIII

Relazione Annuale - Roma, 31 maggio 2007 anno 2006 CENTOTREDICESIMO ESERCIZIO esercizio CXIII Relazione Annuale - Presentata all Assemblea Ordinaria dei Partecipanti anno 2006 - centotredicesimo esercizio

Relazione Annuale - Roma, 31 maggio 2007 anno 2006 CENTOTREDICESIMO ESERCIZIO esercizio CXIII Relazione Annuale - Presentata all Assemblea Ordinaria dei Partecipanti anno 2006 - centotredicesimo esercizio

Gli equilibri gestionali degli intermediari finanziari

Gli equilibri gestionali degli intermediari finanziari I tre equilibri gestionali Equilibrio reddituale capacità di generare performance positive nel tempo Dipende dalla struttura dei costi e dei ricavi

Gli equilibri gestionali degli intermediari finanziari I tre equilibri gestionali Equilibrio reddituale capacità di generare performance positive nel tempo Dipende dalla struttura dei costi e dei ricavi

1.4 Le autorità di vigilanza 11 2. 13 2.3 Costi di transazione e liquidità 19 3. 2.5 La redistribuzione dei rischi 28

Indice Introduzione 1 3 2 1.4 Le autorità di vigilanza 11 2 13 2.3 Costi di transazione e liquidità 19 3 2.5 La redistribuzione dei rischi 28 33 3.1 Le origini della regolamentazione 34 3.3 La disciplina

Indice Introduzione 1 3 2 1.4 Le autorità di vigilanza 11 2 13 2.3 Costi di transazione e liquidità 19 3 2.5 La redistribuzione dei rischi 28 33 3.1 Le origini della regolamentazione 34 3.3 La disciplina

PROGRAMMA DI ECONOMIA AZIENDALE Anno scolastico 2011/12 Classe 5^BM

PROGRAMMA DI ECONOMIA AZIENDALE Anno scolastico 2011/12 Classe 5^BM TOMO 1 MODULO 1: LA GESTIONE DELLE IMPRESE INDUSTRIALI CAPITOLO 1: Le caratteristiche delle imprese industriali 1. Il sistema produttivo

PROGRAMMA DI ECONOMIA AZIENDALE Anno scolastico 2011/12 Classe 5^BM TOMO 1 MODULO 1: LA GESTIONE DELLE IMPRESE INDUSTRIALI CAPITOLO 1: Le caratteristiche delle imprese industriali 1. Il sistema produttivo

Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità sul merito creditizio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto Le problematiche operative e le soluzioni possibili Roma 28 ottobre 2005 SORGENTE Società di Gestione del Risparmio S.p.A.

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto Le problematiche operative e le soluzioni possibili Roma 28 ottobre 2005 SORGENTE Società di Gestione del Risparmio S.p.A.

Lo studio professionale quale microimpresa?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11 MEETING NAZIONALE EVOLUZIONE DEI SERVIZI PROFESSIONALI DELLA CONSULENZA ORGANIZZARE L IMPRESA STUDIO Lo studio professionale quale microimpresa? Giulio

MODELLO DI COMUNICAZIONE FINANZIARIA

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

Star Conference 2011 Incontro con la Comunità Finanziaria. Milano, 23.03.2011

Star Conference 2011 Incontro con la Comunità Finanziaria Milano, 23.03.2011 Presentazione Banca Finnat Dinamica operativa Principali grandezze economiche 2010 Scenario, opportunità e sfide da affrontare

Star Conference 2011 Incontro con la Comunità Finanziaria Milano, 23.03.2011 Presentazione Banca Finnat Dinamica operativa Principali grandezze economiche 2010 Scenario, opportunità e sfide da affrontare

Funzionigramma delle Direzioni Regionali della Divisione Banca dei Territori

gramma delle Direzioni Regionali della Divisione Banca dei Territori Luglio 2010 INDICE ORGANIGRAMMA...3 FUNZIONIGRAMMA...5 DIRETTORE REGIONALE...6 COORDINAMENTO MARKETING E STRATEGIE TERRITORIALI...6

gramma delle Direzioni Regionali della Divisione Banca dei Territori Luglio 2010 INDICE ORGANIGRAMMA...3 FUNZIONIGRAMMA...5 DIRETTORE REGIONALE...6 COORDINAMENTO MARKETING E STRATEGIE TERRITORIALI...6

Direzione Marketing Small Business Missione

Direzione Marketing Small Business Missione Soddisfare i bisogni della clientela Small Business 1, compresi gli Enti, attraverso un presidio integrato di segmento, prodotto e canale Definire un modello

Direzione Marketing Small Business Missione Soddisfare i bisogni della clientela Small Business 1, compresi gli Enti, attraverso un presidio integrato di segmento, prodotto e canale Definire un modello

Indici di Bilancio. Prof. Fabio Corno Dott. Stefano Colombo. Milano-Bicocca University All rights reserved

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Milano-Bicocca University All rights reserved Milano, marzo 2012 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

INTRODUZIONE PARTE I LA PREVENZIONE E LA DIAGNOSI

INTRODUZIONE 1. CRISI D IMPRESA 1.1. Crisi e risanamento pag. 5 1.2. Le cause della crisi pag. 7 1.3. Gli indicatori della crisi pag. 12 1.4. Gli eventi scatenanti pag. 18 1.5. I modelli di intervento

INTRODUZIONE 1. CRISI D IMPRESA 1.1. Crisi e risanamento pag. 5 1.2. Le cause della crisi pag. 7 1.3. Gli indicatori della crisi pag. 12 1.4. Gli eventi scatenanti pag. 18 1.5. I modelli di intervento

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

Regole, reputazione e mercato Cagliari, 4 febbraio 2011

Regole, reputazione e mercato Cagliari, 4 febbraio 2011 Gli intermediari finanziari: quadro competitivo e fabbisogni di regolamentazione Alessandro Carretta Università di Roma Tor Vergata Associazione

Regole, reputazione e mercato Cagliari, 4 febbraio 2011 Gli intermediari finanziari: quadro competitivo e fabbisogni di regolamentazione Alessandro Carretta Università di Roma Tor Vergata Associazione

I piani economico-finanziari per il risanamento aziendale. Andrea Lionzo Professore Associato Economia aziendale Università degli Studi di Verona

I piani economico-finanziari per il risanamento aziendale Andrea Lionzo Professore Associato Economia aziendale Università degli Studi di Verona 1. 2. 3. 4. 5. La logica e i contenuti del Piano Le assumptions

I piani economico-finanziari per il risanamento aziendale Andrea Lionzo Professore Associato Economia aziendale Università degli Studi di Verona 1. 2. 3. 4. 5. La logica e i contenuti del Piano Le assumptions

Futuro e impresa per il secondo biennio

Lucia Barale, Stefano Rascioni, Giovanna Ricci Futuro e impresa per il secondo biennio Tramontana Di seguito presentiamo il Piano di lavoro tratto dai materiali digitali per il docente del volume Futuro

Lucia Barale, Stefano Rascioni, Giovanna Ricci Futuro e impresa per il secondo biennio Tramontana Di seguito presentiamo il Piano di lavoro tratto dai materiali digitali per il docente del volume Futuro

IL CONTROLLO DI GESTIONE

IL CONTROLLO DI GESTIONE CORSO BASE Milano, 20 e 21 maggio 2014 A cura di dottor Alessandro Tullio Studio di Consulenza dottor Alessandro Tullio Il controllo di gestione ed Il ruolo del Controller Docente:

IL CONTROLLO DI GESTIONE CORSO BASE Milano, 20 e 21 maggio 2014 A cura di dottor Alessandro Tullio Studio di Consulenza dottor Alessandro Tullio Il controllo di gestione ed Il ruolo del Controller Docente:

I PROCESSI FINANZIARI DELLE IMPRESE

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese IL RUOLO DEL MANAGER FINANZIARIO Ruolo del manager finanziario quale intermediario

I PROCESSI FINANZIARI DELLE IMPRESE Alessandro Russo Università degli studi di Catania Corso di Economia e Gestione delle Imprese IL RUOLO DEL MANAGER FINANZIARIO Ruolo del manager finanziario quale intermediario