INDICE 2 PROFILO DI GRUPPO 4 CARICHE SOCIALI 6 CONVOCAZIONE DI ASSEMBLEA 7 GLOSSARIO 8

|

|

|

- Jacopo Papa

- 8 anni fa

- Visualizzazioni

Transcript

1

2

3 BILANCIO 2009 società cooperativa per azioni Iscritta al registro delle Imprese di Treviso al n Patrimonio sociale al 31/12/2009 Euro ,48 Aderente al Fondo Interbancario di Tutela dei Depositi

4 INDICE 2 PROFILO DI GRUPPO 4 CARICHE SOCIALI 6 CONVOCAZIONE DI ASSEMBLEA 7 GLOSSARIO 8 RELAZIONE SULLA GESTIONE DATI DI SINTESI E INDICI DEL GRUPPO VENETO BANCA IL QUADRO MACROECONOMICO La congiuntura internazionale La congiuntura italiana L Est Europa Il mercato bancario LA PROGETTUALITÀ STRATEGICA E L ATTIVITÀ DI INDIRIZZO E GOVERNO Completamento del processo di razionalizzazione dell assetto societario del Gruppo Altre iniziative strategiche LA STRUTTURA OPERATIVA E L ATTIVITÀ COMMERCIALE E DI SUPPORTO La struttura distributiva Il personale Le iniziative commerciali nei principali settori di attività L attività di comunicazione pubblicitaria ed istituzionale I servizi tecnologici ed operativi L ATTIVITÀ DI CONTROLLO E LA GESTIONE DEI RISCHI 35 Premessa Il profilo di rischio del Gruppo Obiettivi e politiche nella gestione e controllo dei rischi La misurazione dei rischi Il sistema dei controlli interni Il Dirigente preposto alla redazione dei documenti contabili societari LE ALTRE INFORMAZIONI E LA RESPONSABILITÀ SOCIALE Il conseguimento dello scopo mutualistico I soci I rapporti con le parti correlate L attività culturale e sociale L ANDAMENTO DELLLA GESTIONE CONSOLIDATA Il patrimonio clienti ed i segmenti commerciali Gli aggregati patrimoniali Le attività gestite per conto della clientela La gestione del credito Le attività finanziarie e la posizione interbancaria Il patrimonio netto e l adeguatezza patrimoniale I risultati economici dell esercizio L ANDAMENTO DELLE SOCIETÀ L andamento della Capogruppo Veneto Banca Holding L andamento delle società partecipate FATTI DI RILIEVO AVVENUTI DOPO LA CHIUSURA DELL ESERCIZIO L EVOLUZIONE PREVEDIBILE DELLA GESTIONE PROPOSTA DI DISTRIBUZIONE DELL UTILE 94

5 INDICE 3 BILANCIO AL 31 DICEMBRE STATO PATRIMONIALE 96 CONTO ECONOMICO 97 PROSPETTO DELLA REDDITIVITÀ COMPLESSIVA 98 PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO 99 RENDICONTO FINANZIARIO 101 NOTA INTEGRATIVA 103 PARTE A POLITICHE CONTABILI 104 PARTE B INFORMAZIONI SULLO STATO PATRIMONIALE 126 PARTE C INFORMAZIONI SUL CONTO ECONOMICO 156 PARTE D REDDITIVITÀ COMPLESSIVA 167 PARTE E INFORMAZIONI SUI RISCHI E SULLE RELATIVE POLITICHE DI COPERTURA 168 PARTE F INFORMAZIONI SUL PATRIMONIO 207 PARTE G OPERAZIONI DI AGGREGAZIONE RIGUARDANTI IMPRESE O RAMI D AZIENDA 212 PARTE H OPERAZIONI CON PARTI CORRELATE 216 PARTE I ACCORDI DI PAGAMENTO BASATI SU PROPRI STRUMENTI PATRIMONIALI 219 PARTE L INFORMATIVA DI SETTORE 220 ALLEGATI ALLEGATO A INCARICHI A SOCIETÀ DI REVISIONE 221 ALLEGATO B PROSPETTO DEI BENI IMMOBILI ANCORA IN PATRIMONIO 222 ATTESTAZIONE DELL AMMINISTRATORE DELEGATO E DEL DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI 223 RELAZIONE DEL COLLEGIO SINDACALE 225 RELAZIONE DELLA SOCIETA DI REVISIONE 229 BILANCIO CONSOLIDATO AL 31 DICEMBRE STATO PATRIMONIALE CONSOLIDATO 234 CONTO ECONOMICO CONSOLIDATO 235 PROSPETTO DELLA REDDITIVITÀ CONSOLIDATA COMPLESSIVA 236 PROSPETTO DELLE VARIAZIONI DEL PATRIMONIO CONSOLIDATO 237 RENDICONTO FINANZIARIO CONSOLIDATO 239 NOTA INTEGRATIVA CONSOLIDATA 241 PARTE A POLITICHE CONTABILI 242 PARTE B INFORMAZIONI SULLO STATO PATRIMONIALE 266 PARTE C INFORMAZIONI SUL CONTO ECONOMICO 298 PARTE D REDDITIVITÀ CONSOLIDATA COMPLESSIVA 310 PARTE E INFORMAZIONI SUI RISCHI E SULLE RELATIVE POLITICHE DI COPERTURA 311 PARTE F INFORMAZIONI SUL PATRIMONIO 366 PARTE G OPERAZIONI DI AGGREGAZIONE RIGUARDANTI IMPRESE O RAMI D AZIENDA 371 PARTE H OPERAZIONI CON PARTI CORRELATE 376 PARTE I ACCORDI DI PAGAMENTO BASATI SU PROPRI STRUMENTI PATRIMONIALI 378 PARTE L INFORMATIVA DI SETTORE 379 ALLEGATI ALLEGATO A INCARICHI A SOCIETÀ DI REVISIONE 381 ALLEGATO B COMUNICATO CONGIUNTO DEL 6 APRILE ATTESTAZIONE DELL AMMINISTRATORE DELEGATO E DEL DIRIGENTE PREPOSTO ALLA REDAZIONE DEI DOCUMENTI CONTABILI SOCIETARI 385 RELAZIONE DEL COLLEGIO SINDACALE AL BILANCIO CONSOLIDATO 387 RELAZIONE DELLA SOCIETA DI REVISIONE AL BILANCIO CONSOLIDATO 389

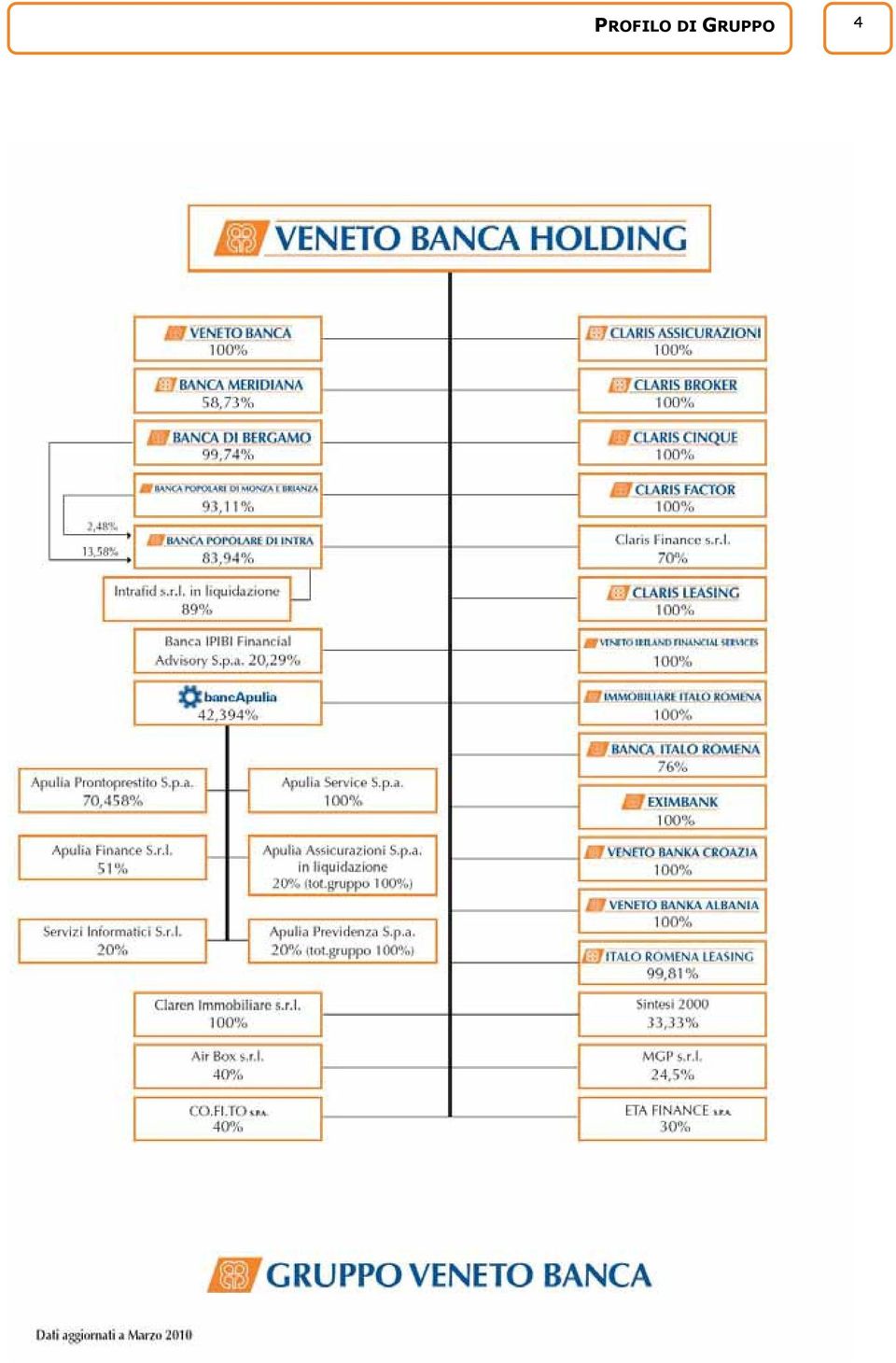

6 PROFILO DI GRUPPO 4

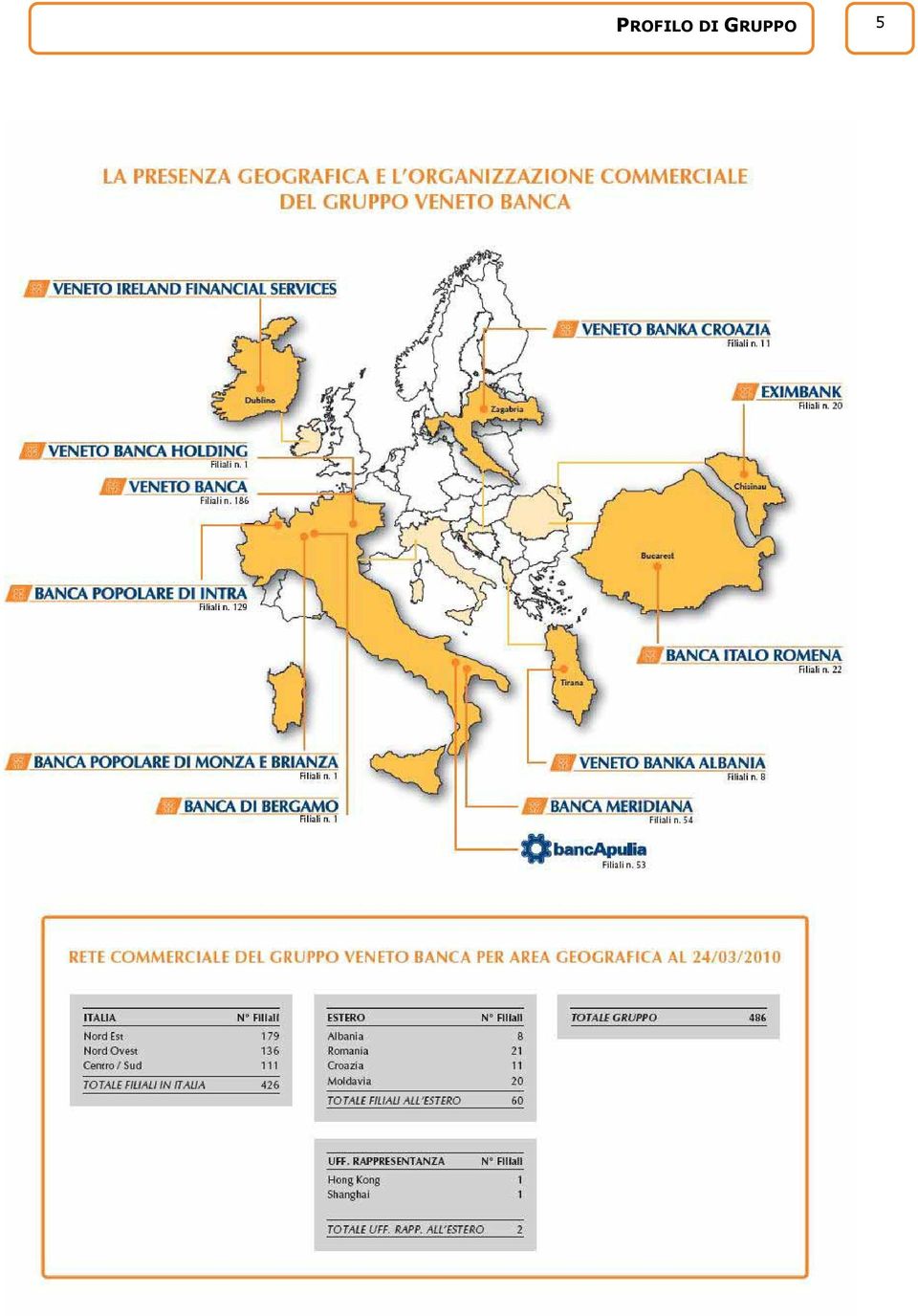

7 PROFILO DI GRUPPO 5

8 CARICHE SOCIALI 6 CARICHE SOCIALI PER L ANNO 2009 CONSIGLIO DI AMMINISTRAZIONE PRESIDENTE VICE PRESIDENTE AMMINISTRATORE DELEGATO CONSIGLIERI Trinca Flavio Antiga Franco Consoli Vincenzo Biasia Francesco Bruni Raffaele Carlesso Attilio Dalla Rovere Ambrogio Filippin Walter Gallina Alessandro Munari Leone Perissinotto Gian Quinto Rossi Chauvenet Paolo Zoppas Gianfranco COLLEGIO SINDACALE PRESIDENTE SINDACI EFFETTIVI SINDACI SUPPLENTI Fanti Fanio Stiz Michele Xausa Diego Facchinello Remo Mazzocato Martino COLLEGIO DEI PROBIVIRI PRESIDENTE PROBIVIRI EFFETTIVI PROBIVIRI SUPPLENTI Chiaventone Adolfo Schileo Giuseppe Barillà Francesco Pizzolotto Renato DIREZIONE GENERALE VICE DIRETTORI GENERALI Bressan Armando Gallea Mauro SOCIETÀ DI REVISIONE PricewaterhouseCoopers spa

9 ASSEMBLEA ORDINARIA DEGLI AZIONISTI 7 CONVOCAZIONE DI ASSEMBLEA ORDINARIA (Avviso pubblicato a norma dell art. 21 dello Statuto sociale, nella Gazzetta Ufficiale n. 38 del 30 marzo I Signori Azionisti sono convocati in Assemblea Ordinaria in prima convocazione il giorno di venerdì 23 aprile 2010 alle ore 8.00 ed in seconda convocazione il successivo giorno di SABATO 24 APRILE 2010 alle ore 9.00 presso i locali di Villa Spineda Gasparini-Loredan, siti in Venegazzù di Volpago del Montello (TV) - Via Jacopo Gasparini n. 71, per la trattazione del seguente ORDINE DEL GIORNO Oggetto 1 ) - Proposta di determinazione del numero dei Consiglieri di Amministrazione in 13 membri, di cui 5 con rinnovo per il primo esercizio ( primo rinnovo ); 4 per il secondo esercizio ( secondo rinnovo ) e 4 per il terzo esercizio ( terzo rinnovo ); Oggetto 2 ) - Nomina degli Amministratori ( primo rinnovo ); Oggetto 3 ) - Nomina di un Proboviro Effettivo; Oggetto 4 ) - Relazioni del Consiglio di Amministrazione, del Collegio Sindacale e della Società di Revisione, presentazione ed approvazione del Bilancio al 31 dicembre 2009, riparto dell utile e distribuzione di dividendo, delibere inerenti e conseguenti; Oggetto 5 ) - Determinazione del sovrapprezzo delle azioni ai sensi dell art. 2528, secondo comma, del Codice Civile e dell art. 6, primo comma, dello Statuto sociale; Oggetto 6 ) - Relazione sulle politiche di remunerazione; Oggetto 7 ) - Determinazione dei gettoni di presenza da corrispondere ai Consiglieri di Amministrazione per l esercizio 2010.

- Via Jacopo Gasparini n.")

10 GLOSSARIO 8 GLOSSARIO DI ALCUNI TERMINI USATI NEL MONDO FINANZIARIO E PRESENTI NELLA RELAZIONE DI BILANCIO ABS Asset Backed Securities Acquisition finance Additional return Advisor ALM Asset & Liability Management Strumenti finanziari il cui rendimento e rimborso sono garantiti da attività dell emittente, destinate in via esclusiva al soddisfacimento dei diritti incorporati negli strumenti finanziari stessi. Finanziamenti al servizio di operazioni di acquisizioni aziendali. Forma di remunerazione dei titoli junior rivenienti da operazioni di cartolarizzazione. Tali titoli, in aggiunta ad una cedola fissa, maturano proventi periodici (trimestrali, semestrali, ecc.) il cui importo è funzione del margine economico prodotto dall operazione (riflettente a sua volta la performance delle attività cartolarizzate). Intermediario finanziario che assiste l Autorità Governativa o le società coinvolte in privatizzazioni o altre operazioni di corporate finance, i cui compiti vanno dalla predisposizione di perizie valutative, alla stesura di documenti e consulenza generale in relazione alla specifica operazione. Gestione integrata dell attivo e del passivo finalizzata ad allocare le risorse in un ottica di ottimizzazione del rapporto rischio-rendimento. Alternative investment Gli investimenti alternativi comprendono una vasta gamma di forme di investimento tra cui anche investimenti di private equity (vedi) e investimenti in hedge funds (vedi). Altre parti correlate stretti familiari Arrangement (commissione di) Arranger Asset allocation Asset management Audit Back office Backtesting Banking book Basis swap Best practice Bid-ask spread Budget Capital Asset Pricing Model Captive Cash flow hedge Cash management Categorie di strumenti finanziari previste dallo IAS 39 Si devono intendere per stretti familiari di un soggetto quei familiari che ci si attende possano influenzare, o essere influenzati dal soggetto interessato nei loro rapporti con l entità. Essi includono il convivente (incluso il coniuge non legalmente separato) ed i figli del soggetto, i figli del convivente e le persone a carico del soggetto o del convivente. Commissione avente carattere di compenso per il lavoro di consulenza ed assistenza nella fase di strutturazione ed organizzazione di un finanziamento. Nel settore della finanza strutturata è la figura che pur sotto varie forme e con diverse configurazioni di incarico (mandated lead arranger, joint lead arranger, sole arranger ecc.) opera come coordinatore degli aspetti organizzativi dell operazione. Decisioni di investimento in mercati, aree geografiche, settori, prodotti. Attività rivolta alla gestione e amministrazione, sotto varie forme di risorse patrimoniali affidate dalla clientela. Nelle società quotate è l insieme dei momenti di controllo sull attività e sulla contabilità societaria che viene svolto sia da strutture interne (internal audit) sia da società di revisione indipendenti (external audit). La struttura di una società bancaria o finanziaria che si occupa della trattazione di tutte le operazioni che vengono effettuate dalle unità operative (front office). Analisi retrospettive volte a verificare l affidabilità delle misurazioni delle fonti di rischio associate alle posizioni dei portafogli di attività. Solitamente riferito a titoli o comunque a strumentifinanziari in genere, identifica la parte di tale portafoglio destinato all attività proprietaria. Contratto che prevede lo scambio, tra due controparti, di pagamenti legati a tassi variabili basati su un diverso indice. In genere identifica un comportamento commisurato al miglior livello raggiunto dalle conoscenze riferite ad un certo ambito tecnico/professionale. E la differenza rilevabile tra i prezzi denaro e lettera su un determinato strumento finanziario o gruppo di strumenti finanziari. Stato previsionale dell andamento dei costi e dei ricavi futuri di un azienda. Modello che consente di determinare il costo opportunità, ovvero l ammontare del reddito di esercizio necessario a remunerare il costo del capitale. Termine genericamente riferito a reti o società che operano nell esclusivo interesse dell azienda o del gruppo di appartenenza. E la copertura dell esposizione alla variabilità dei flussi di cassa riconducibili ad un particolare rischio. Servizio bancario che, oltre a porre a disposizione delle imprese un insieme di informazioni sullo stato dei rapporti intrattenuti con la banca, costituisce uno strumento operativo che consente alle imprese l esecuzione di trasferimenti di fondi e, quindi, una più efficiente gestione della tesoreria Attività di negoziazione, nel cui ambito confluiscono sia le attività acquistate per essere vendute nel breve termine, oppure facenti parte di portafogli di strumenti gestiti unitariamente allo scopo di realizzare utili nel breve termine, sia le attività che l entità decide comunque di contabilizzare al fair value con variazione di valore contabilizzata a conto economico; attività detenute sino a scadenza,attività non derivate con scadenza fissa e pagamenti fissi o determinabili per le quali esista l effettiva intenzione e capacità di possederle quali esista l effettiva intenzione e capacità di possederle sino alla scadenza; crediti e finanziamenti, attività non derivate con pagamenti fissi o determinabili, non quotate in un mercato attivo; attività disponibili per la vendita, designate specificamente come tali o comunque, in via residuale, quelle non rientranti nelle precedenti tipologie.

11 GLOSSARIO 9 CDO Collateralised Debt Obligation Commercial paper Core Business Core tier 1 ratio Corporate Cost income ratio Costo ammortizzato Covered bond CR01 Credit default swap/option Credit derivatives Credit enhancement Credit spread option Credit/emerging markets (Fondi) Credit-linked notes Credito scaduto CreditVaR Cross selling Default Delta-Gamma-Vega (DGV VaR) Desk Dinamica della provvista Directional (Fondi) Domestic Currency Titoli emessi nell ambito di operazioni di cartolarizzazione, garantiti da un sottostante rappresentato da crediti, titoli od altre attività finanziarie. Titoli a breve termine emessi per raccogliere fondi di terzi sottoscrittori in alternativa ad altre forme di indebitamento. Attività principale verso la quale sono orientate le scelte strategiche e le politiche aziendali. E il rapporto tra il patrimonio di base (tier 1), al netto delle preference shares, ed il totale delle attività a rischio ponderate. Le preference shares sono strumenti innovativi di capitale emessi, di norma, da controllate estere, ed inseriti ne patrimonio di base se aventi caratteristiche che garantiscono la stabilità patrimoniale delle banche. Il tier1 ratio è il medesimo rapporto che, al numeratore, include le preference shares. Fascia di clientela corrispondente alle imprese di medie e grandi dimensioni (mid-corporate, large corporate). Indice economico rappresentato dal rapporto tra gli oneri operativi ed i proventi operativi netti. Differisce dal costo in quanto prevede l ammortamento progressivo del differenziale tra il valore di iscrizione ed il valore nominale di un attività o una passività sulla base del tasso effettivo di rendimento. Speciale obbligazione bancaria che, oltre alla garanzia della banca emittente può usufruire anche della garanzia di una portafoglio di mutui ipotecari od altri prestiti di alta qualità ceduti, per tale scopo, ad un apposita società veicolo. Riferito ad un portafoglio creditizio, sta ad indicare la variazione di valore che subirebbe in conseguenza dell aumento di un punto base degli spread creditizi. Contratto col quale un soggetto, dietro pagamento di un premio, trasferisce ad un altro soggetto il rischio creditizio insito in un prestito o in un titolo, al verificarsi di un determinato evento legato al deterioramento del grado di solvibilità del debitore (nel caso della option occorre anche l esercizio del diritto da parte dell acquirente dell opzione). Contratti derivati che hanno l effetto di trasferire risch i creditizi. Sono prodotti che permettono agli investitori di effettuare arbitraggi e/o coperture sul mercato dei crediti con ricorso prevalentemente a strumenti diversi dalla liquidità, di assumere esposizioni creditizie diversificate per durata e intensità, di modificare il profilo di rischio di un portafoglio, di separare i rischi di credito dagli altri rischi di mercato. Tecniche e strumenti utilizzati dagli emittenti per migliorare il rating delle loro emissioni (costituzione di depositi a garanzia, concessione di linee di liquidità, ecc.). Contratto col quale l acquirente di protezione si riserva il diritto, dietro il pagamento di un premio, di riscuotere dal venditore di protezione una somma dipendente dalla differenza positiva, tra lo spread di mercato e quello fissato nel contratto, applicata al valore nozionale dell obbligazione. Fondi che investono in titoli esposti al rischio di credito in quanto emessi da emittenti finanziari, corporate ovvero residenti in paesi emergenti. Assimilabili a titoli obbligazionari emessi dall acquirente di protezione o da una società veicolo i cui detentori (venditori di protezione) in cambio di un rendimento pari alla somma del rendimento di un titolo di pari durata e del premio ricevuto per la copertura del rischio di credito assumono il rischio di perdere (totalmente o parzialmente) il capitale a scadenza ed il connesso flusso di interessi al verificarsi di un determinato evento. Le esposizioni scadute corrispondono alle esposizioni scadute e/o sconfinanti in via continuativa da oltre 180 giorni, secondo la definizione prevista nelle vigenti segnalazioni di vigilanza. Valore che indica per un portafoglio crediti la perdita inattesa in un intervallo di confidenza e in un determinato orizzonte di tempo. Il CreditVaR viene stimato mediante la distribuzione dei valori delle perdite e rappresenta la differenza fra il valor medio della distribuzione e il valore in corrispondenza di un determinato percentuale (solitamente il 99,9%) il quale è una funzione del grado di propensione al rischio della Banca. Attività finalizzata alla fidelizzazione della clientela tramite la vendita di prodotti e servizi tra loro integrati Identifica la condizione di dichiarata impossibilità ad onorare i propri debiti e/o il pagamento dei relativi interessi. Modello parametrico per il calcolo del VaR, in grado di stimare non solo le componenti di rischio aventi un andamento lineare ma anche quelle con andamento non lineare. Generalmente identifica una unità operativa presso la quale è accentrata una particolare attività. Somma di depositi in conto corrente (c/c liberi ed assegni circolari), depositi rimborsabili con preavviso (depositi a risparmio liberi), depositi con durata prestabilita (c/c e depositi a risparmio vincolati, certificati di deposito), pronti contro termine ed obbligazioni (inclusi i prestiti subordinati). Ogni forma tecnica, ad eccezione delle obbligazioni, è rilevata su clientela residente in Italia, esclusa l Amministrazione centrale, in Euro e valuta. Le obbligazioni si riferiscono al valore complessivo dei titoli di debito, indipendentemente dalla residenza e dal settore di appartenenza del detentore. Fondi che investono in strumenti finanziari traendo profitto da movimenti di mercato di tipo direzionale talvolta legati ad analisi di tipo macroeconomico. Contratto regolato in Euro il cui effetto economico è uguale a quello di un acquisto o di una

12 GLOSSARIO 10 Swap Duration EAD Exposure At Default EDF Expected Default Frequency Equity hedge / longshort (Fondi) Equity origination Esotici (derivati) Event driven (Fondi) EVT Extreme Value Theory Facility (commissione di) Factoring Fair value Fair value hedge Fairness/Legal opinion Forward Rate Agreement Forwards Front office Funding Futures Global custody Goodwill Governance Greca Hedge accounting Hedge fund IAS/IFRS Impairment vendita a termine di una divisa in cambio di valuta nazionale. Alla data di scadenza viene regolato in Euro il differenziale fra il cambio a termine implicito nel contratto ed il cambio corrente a pronti. Costituisce un indicatore del rischio di tasso d interesse a cui è sottoposto un titolo o un portafoglio obbligazionario. Nella sua configurazione più frequente è calcolato come media ponderata delle scadenze dei pagamenti per interessi e capitale associati ad un titolo obbligazionario. Relativa alle posizioni in o fuori bilancio, è definita come la stima del valore futuro di un esposizione al momento del default del debitore. Sono legittimate a stimare l EAD solo le banche che soddisfano i requisiti per l adozione dell approccio IRB Advanced. Per le altre è necessario fare riferimento alle stime regolamentari. Frequenza di default, normalmente rilevata su un campione interno o esterno alla banca, che rappresenta il livello di rischio medio associabile a una controparte. Fondi che investono prevalentemente in titoli azionari con la possibilità di creare strategie di copertura tramite short sales dei titoli stessi ovvero strategie in contratti derivati su titoli o su indici di mercato. Incremento del capitale di rischio di una società effettuato mediante l organizzazione di un operazione di emissione di nuovi titoli azionari. Strumenti non standard, non quotati sui mercati regolamentati, il cui prezzo è funzione di modelli matematici. Fondi che investono in opportunità determinate da eventi significativi riguardanti la sfera societaria quali, tra gli altri, fusioni e acquisizioni, default e riorganizzazioni. Metodologie statistiche che trattano delle deviazioni estreme ipotizzabili rispetto alla distribuzione probabile media di determinati eventi. Commissione calcolata con riferimento all ammontare degli utilizzi di un finanziamento. Contratto di cessione di crediti commerciali attivato da società specializzate, ai fini di gestione e d incasso, al quale, di norma, può associarsi un finanziamento a favore del cedente. E il corrispettivo al quale un attività potrebbe essere scambiata o una passività estinta, in una libera transazione tra parti consapevoli ed indipendenti. E la copertura dell esposizione alla variazione del fair value di una posta di bilancio attribuibile ad un particolare rischio. Parere rilasciato, su richiesta, da esperti di riconosciuta professionalità e competenza, in merito alla congruità delle condizioni economiche e/o alla legittimità e/o sugli aspetti tecnici di una determinata operazione. Vedi forwards. Contratti a termine su tassi di interesse, cambi o indici azionari, generalmente trattati su mercati over-the-counter, nei quali le condizioni vengono fissate al momento della stipula, ma la cui esecuzione avverrà ad una data futura predeterminata, mediante la ricezione od il pagamento di differenziali calcolati con riferimento a parametri diversi a seconda dell oggetto del contratto. Il complesso delle strutture operative destinate ad operare direttamente con la clientela. Approvvigionamento, sotto varie forme, dei fondi necessari al finanziamento dell attività aziendale o di particolari operazioni finanziarie. Contratti a termine standardizzati, con cui le parti si impegnano a scambiarsi, a un prezzo predefinito e a una data futura, valori mobiliari o merci. Tali contratti di norma sono negoziati su mercati organizzati, dove viene garantita la loro esecuzione. Nella pratica, i futures su valori mobiliari spesso non implicano lo scambio fisico del sottostante valore. Complesso integrato di servizi comprendente, oltre alla custodia dei titoli, lo svolgimento delle attività di carattere amministrativo relative al regolamento titoli, incassi e pagamenti, banca depositaria, gestione della liquidità non investita, nonché varie forme di reporting sulla performance del portafoglio. Identifica l avviamento pagato per l acquisizione di una interessenza partecipativa. Identifica l insieme degli strumenti e delle norme che regolano la vita societaria con particolare riferimento alla trasparenza dei documenti e degli atti sociali ed alla completezza dell informativa al mercato. Identifica la situazione di maggiore o minore sensibilità con la quale un contratto derivato, tipicamente un opzione, reagisce a variazioni di valore del sottostante o di altri parametri di riferimento (tipicamente le volatilità implicite, i tassi di interesse, i prezzi azionari, i dividendi, le correlazioni). Regole relative alla contabilizzazione delle operazioni di copertura. Fondo comune di investimento che impiega strumenti di copertura allo scopo di raggiungere un risultato migliore in termini di rapporto tra rischio e rendimento. I principi IAS (International Accounting Standards) sono emanati dall International Accounting Standards Board (IASB). I principi emanati successivamente al luglio 2002 sono denominati IFRS (International Financial Reporting Standards). Con riferimento ad un attività finanziaria, si individua una situazione di impairment quando

13 GLOSSARIO 11 Index linked Internal dealing Intraday Investimenti immobiliari Investment grade IRB (Internal Rating Based) Advanced IRS Interest Rate Swap Joint venture Junior LDA - Loss Distribution Approach Lending risk-based Leveraged & acquisition finance Loss Given Default (LGD) Lower Tier 2 Margine di contribuzione della raccolta a vista Mark to market Market making Market neutral Mark-up Merchant banking Mezzanine M Maturity Multistrategy / funds of funds (Fondi) Non performing Option Outsourcing il valore di bilancio di tale attività è superiore alla stima dell ammontare recuperabile della stessa. Polizze la cui prestazione a scadenza dipende dall andamento di un parametro di riferimento che può essere un indice azionario, un paniere di titoli o un altro indicatore. Operazioni poste in essere tra distinte unità operative della stessa azienda. Il relativo materiale documentale assume rilevanza contabile e contribuisce a determinare la posizione (di negoziazione - trading - o di protezione - hedging) delle singole unità che l hanno concluso. Si dice di operazione di investimento/disinvestimento effettuata nel corso della stessa giornata di contrattazione di un titolo. Il termine è anche impiegato con riferimento a prezzi quotati durante la giornata. Si intendono gli immobili posseduti per ricavarne reddito e/o beneficiare dell incremento di valore. Termine utilizzato con riferimento a titoli obbligazionari di alta qualità che hanno ricevuto un rating medio-alto (ad esempio non inferiore a BBB nella scala di Standard & Poor s). Approccio dei rating interni nell ambito del Nuovo Accordo di Basilea, che si distingue nei metodi base e avanzato. Il metodo avanzato è utilizzabile solo dagli istituti che soddisfino requisiti minimi più stringenti rispetto all approccio base. In questo caso tutte le stime degli input (PD, LGD, EAD, Maturity) per la valutazione del rischio di credito avvengono internamente. Nel metodo base solo la PD è invece stimata dalla Banca. Contratto che prevede lo scambio di flussi tra le controparti su un determinato nozionale con tasso fisso/variabile o variabile/variabile. Accordo tra due o più imprese per lo svolgimento di una determinata attività economica attraverso, solitamente, la costituzione di una società per azioni. In una operazione di cartolarizzazione è la tranche più subordinata dei titoli emessi, che sopporta per prima le perdite che si possono verificare nel corso del recupero delle attività sottostanti. Modello utilizzato per la valutazione dell esposizione al rischio operativo. Consente di stimare, per ogni combinazione di evento-perdita e di business line, l ammontare della perdita attesa e di quella inattesa. Metodologia che consente, nell ambito di un portafoglio creditizio, di individuare le condizioni di pricing più adatte tenendo conto della configurazione di rischio di ogni singolo credito. Vedi Acquisition finance Rappresenta il tasso di perdita stimato in caso di default del debitore. Identifica le passività subordinate aventi le caratteristiche per la loro inclusione nell ambito del patrimonio supplementare o tier 2. Differenza tra euribor a 1 mese ed il tasso sui conti correnti di famiglie ed imprese. Processo di valutazione di un portafoglio di titoli o altri strumenti finanziari sulla base dei prezzi espressi dal mercato. Attività finanziaria svolta da intermedi specializzati il cui compito è quello di garantire liquidità e spessore al mercato, sia attraverso la loro presenza continuativa sia mediante la loro funzione di guida competitiva nella determinazione dei prezzi. Strategie di operatività in titoli finalizzate ad immunizzare i relativi portafogli dal rischio connesso alle variazioni di mercato. Differenza tra tasso applicato al complesso di famiglie ed imprese sui finanziamenti con durata inferiore ad un anno e l euribor a 1 mese. Sotto questa accezione sono ricomprese le attività di sottoscrizione di titoli - azionari o di debito della clientela corporate per il successivo collocamento sul mercato, l'assunzione di partecipazioni azionarie a carattere più permanente ma sempre con l'obiettivo di una successiva cessione, l'attività di consulenza aziendale ai fini di fusioni e acquisizioni o di ristrutturazioni. In una operazione di cartolarizzazione, è la tranche con grado di subordinazione intermedio tra quello della tranche junior e quello della tranche senior. Vita residua di un esposizione, calcolata secondo regole prudenziali. Per le banche autorizzate all uso di rating interni viene considerata esplicitamente se si adotta il metodo avanzato, mentre viene fissata a 2,5 anni in caso di utilizzo dell approccio di base. Fondi che non investono in un unica strategia ma in un portafoglio di strategie diverse ovvero in un portafoglio di fondi di investimento gestiti da soggetti terzi. Termine riferito generalmente ai crediti ad andamento non regolare. Rappresenta il diritto, ma non l impegno, acquisito col pagamento di un premio, di acquistare (call option) o di vendere (put option) uno strumento finanziario ad un prezzo determinato (strike price) entro (American option) oppure ad una data futura determinata (European option). Ricorso ad attività di supporto operativo effettuate da società esterne.

14 GLOSSARIO 12 Over-The-Counter (OTC) Performing Plain vanilla (derivati) Pool (operazioni) Definizione relativa ad operazioni concluse direttamente tra le parti, senza utilizzare un mercato organizzato. Termine riferito generalmente ai crediti ad andamento regolare. Prodotti il cui prezzo dipende da quello dello strumento sottostante, che è quotato sui mercati regolamentati. Vedi Syndacated lending Preference shares Vedi Core tier 1 Pricing Private banking Private equity Probability of Default (PD) Project finance PV01 Raccolta indiretta bancaria Rating Real estate (finance) Relative value / arbitarge (Fondi) Retail Risk Management Scoring Senior/super senior Sensitivity Servicer SPE/SPV Speculative grade Spread SpreadVar Stakeholders Stock option Stress test Structured export In senso lato, si riferisce generalmente alle modalità di determinazione dei rendimenti e/o dei costi dei prodotti e servizi offerti dalla Banca. Attività diretta a fornire alla clientela primaria gestione di patrimoni, consulenza e servizi personalizzati. Attività mirata all acquisizione di interessenze partecipative ed alla loro successiva cessione a controparti specifiche, senza collocamento pubblico. Rappresenta la probabilità che, su un orizzonte temporale di un anno, il debitore vada in default. Tecnica con la quale si finanziano progetti industriali sulla base di una previsione dei flussi di cassa generati dagli stessi. L esame si fonda su una serie di valutazioni che si discostano da quelle generalmente poste in essere per l analisi dei rischi creditizi ordinari. Dette valutazioni includono, oltre all analisi dei flussi di cassa, l esame tecnico del progetto, l idoneità degli sponsors che si impegnano a realizzarlo, i mercati del collocamento del prodotto. Misura la variazione del valore di un attività finanziaria a seguito del cambiamento di un punto base nelle curve dei tassi di interesse. Titoli ed altri valori di terzi in deposito non emessi dalla banca al valore nominale, esclusi certificati di deposito ed obbligazioni bancarie. Valutazione della qualità di una società o delle sue emissioni di titoli di debito sulla base della solidità finanziaria della società stessa e delle sue prospettive. Tale valutazione viene eseguita da agenzie specializzate. Operazioni di finanza strutturata nel settore degli immobili. Fondi che investono in strategie di tipo market neutral che traggono profitto dal disallineamento di prezzo di particolari titoli o contratti finanziari neutralizzando il rischio di mercato sottostante. Fascia di clientela che comprende principalmente i privati, i professionisti, gli esercenti e gli artigiani. Attività di acquisizione, misurazione, valutazione e gestione globale delle varie tipologie di rischio e delle relative coperture. Sistema di analisi della clientela aziendale che si concretizza in un indicatore ottenuto sia dall esame dei dati di bilancio sia dalla valutazione delle previsioni di andamento settoriale, analizzati sulla base di metodologie di carattere statistico. In un operazione di cartolarizzazione è la tranche con il maggiore grado di privilegio in termini di priorità di remunerazione e rimborso. Identifica la situazione di maggiore o minore sensibilità con la quale determinate attività o passività reagiscono a variazioni dei tassi o di altri parametri di riferimento. Nelle operazioni di cartolarizzazione è il soggetto che sulla base di un apposito contratto di servicing continua a gestire i crediti o le attività cartolarizzate dopo che sono state cedute alla società veicolo incaricata dell emissione dei titoli. Le Special Purpose Entities o Special Purpose Vehicles sono società appositamente costituite da uno o più soggetti per lo svolgimento di una specifica operazione. Le SPE/SPV, generalmente, non hanno strutture operative e gestionali proprie ma si avvalgono di quelle dei diversi attori coinvolti nell operazione. Termine col quale si identificano gli emittenti con rating basso (per esempio, inferiore a BBB nella scala di Standard & Poor s). Con questo termine di norma si indicano la differenza tra due tassi di interesse, lo scarto tra le quotazioni denaro e lettera nelle contrattazioni in titoli o la maggiorazione che l'emittente di valori mobiliari riconosce in aggiunta ad un tasso di riferimento. Valore che indica la massima perdita possibile su un portafoglio di negoziazione per effetto dell andamento di mercato degli spread creditizi dei credit default swap ovvero degli spread delle obbligazioni, con una certa probabilità e ipotizzando che le posizioni richiedano un determinato periodo di tempo per il relativo smobilizzo. Soggetti che, a vario titolo, interagiscono con l attività dell impresa, partecipando ai risultati, influenzandone le prestazioni, valutandone l impatto economico, sociale e ambientale. Termine utilizzato per indicare le opzioni offerte a manager di una società, che consentono di acquistare azioni della società stessa sulla base di un prezzo di esercizio predeterminato (strike price). Procedura di simulazione utilizzata al fine di misurare l impatto di scenari di mercato estremi sull esposizione complessiva al rischio della Banca. Operazioni di finanza strutturata nel settore dell esportazione di beni e servizi.

Relative value / arbitarge (Fondi) Retail Risk Management Scoring Senior/super senior Sensitivity Servicer SPE/SPV Speculative grade Spread SpreadVar Stakeholders Stock option Stress test")

15 GLOSSARIO 13 finance Strumenti finanziari quotati in un mercato attivo Swaps Syndicated lending Tier 1 Tier 2 Time value Total capital ratio Total return swap Trading book Underwriting (commissione di) Upper Tier 2 Valutazione collettiva dei crediti in bonis VaR - Value at Risk Vega01 Warrant Wealth management What-if Wholesale banking Uno strumento finanziario è considerato come quotato su un mercato attivo se le quotazioni, che riflettono normali operazioni di mercato, sono prontamente e regolarmente disponibili tramite Borse, Mediatori, Intermediari, Società del settore, servizi di quotazione o enti autorizzati, e tali prezzi rappresentano effettive e regolari operazioni di mercato verificatesi sulla base di un normale periodo di riferimento. Operazioni consistenti, di norma, nello scambio di flussi finanziari tra operatori secondo diverse modalità contrattuali. Nel caso di uno swap di tassi d'interesse, le controparti si scambiano flussi di pagamento indicizzati o meno a tassi d'interesse, calcolati su un capitale nozionale di riferimento (ad esempio: una controparte corrisponde un flusso sulla base di un tasso fisso, l'altra sulla base di un tasso variabile). Nel caso di uno swap di valute, le controparti si scambiano specifici ammontari di due diverse valute, restituendoli nel tempo secondo modalità predefinite che possono riguardare sia il capitale nozionale sia i flussi indicizzati dei tassi d'interesse. Prestiti organizzati e garantiti da un consorzio di banche ed altre istituzioni finanziarie. Il patrimonio di base (tier 1) comprende il capitale versato, il sovrapprezzo di emissione, le riserve di utili (inclusa la riserva di prima applicazione IAS/IFRS diversa da quelle che sono rilevate tra le riserve da valutazione), al netto delle azioni proprie in portafoglio e delle attività immateriali. Il tier 1 consolidato, inoltre, include anche il patrimonio di pertinenza di terzi. Il patrimonio supplementare (tier 2) include le riserve di valutazione, gli strumenti ibridi di patrimonializzazione, le passività subordinate, al netto dei dubbi esiti su rischio paese fronteggiati dal patrimonio e di altri eventuali elementi negativi. Variazione del valore finanziario di uno strumento in relazione al diverso orizzonte temporale in corrispondenza del quale saranno disponibili od esigibili determinati flussi monetari. Indice di patrimonializzazione riferito al complesso degli elementi costituenti il capitale regolamentare (tier 1 e tier 2). Contratto che prevede l impegno di una parte, di solito proprietaria del titolo o credito di riferimento, a pagare periodicamente ad un investitore (venditore di protezione) i flussi generati, per capitale ed interessi, dall attività stessa. Per contro, l investitore si obbliga a corrispondere un tasso variabile nonché l eventuale deprezzamento dell attività rispetto alla data di stipula del contratto. Solitamente riferito a titoli o comunque a strumenti finanziari in genere, identifica la parte di tale portafoglio destinato all attività di negoziazione. Commissione percepita dalla banca in via anticipata sulla base dell assunzione del rischio di sottoscrizione a fronte di un finanziamento. Identifica gli strumenti ibridi di patrimonializzazione (ad esempio i prestiti perpetui) che rappresentano la parte di qualità più elevata nell ambito del Tier 2. Con riferimento ad un gruppo omogeneo di attività finanziarie ad andamento regolare, la valutazione collettiva definisce la misura del rischio di credito potenzialmente insito nelle stesse, pur non essendo ancora possibile la sua riconduzione ad una specifica posizione. Valore che indica la massima perdita possibile su un portafoglio per effetto dell andamento del mercato, con una certa probabilità ed ipotizzando che le posizioni richiedano un determinato periodo di tempo per il relativo smobilizzo. Riferito ad un portafoglio, sta ad indicare la variazione di valore che subirebbe in conseguenza dell aumento di un punto percentuale della volatilità degli strumenti finanziari sottostanti. Strumento negoziabile che conferisce al detentore il diritto di acquistare dall emittente o di vendere a quest ultimo titoli a reddito fisso o azioni secondo precise modalità. Vedi Asset management. Forma di analisi in cui si cerca di definire quale possa essere la reazione di determinate grandezze al variare di parametri di base. Attività orientata prevalentemente verso operazioni di rilevante importanza concluse con primarie controparti.

16

17 BILANCIO 2009 RELAZIONE SULLA GESTIONE

18 RELAZIONE SULLA GESTIONE DATI DI SINTESI E INDICI DEL GRUPPO VENETO BANCA VALORI ECONOMICI, PATRIMONIALI E PRINCIPALI INDICATORI GESTIONALI 1 VALORI ECONOMICI (Euro/000) dic-09 dic-08 var. ass. var. % Margine di interesse lordo ,9% Margine di intermediazione ,8% Costi di gestione ( ) ( ) (33.928) 7,8% Risultato della gestione operativa ,2% Utile netto ,9% Redditività consolidata complessiva ,9% VALORI PATRIMONIALI ED OPERATIVI (in milioni) dic-09 dic-08 var. ass. var. % Prodotto bancario lordo ,5% Raccolta totale ,4% Raccolta diretta ,1% Raccolta indiretta ,9% di cui risparmio gestito ,4% di cui risparmio amministrato (52) -0,8% Crediti verso clientela ,5% Attivo fruttifero ,4% Totale attivo ,0% Patrimonio netto ,0% INDICI DI STRUTTURA (%) dic-09 dic-08 var. ass. var. % Raccolta diretta/totale attivo 77,9% 75,1% 2,9% 3,8% Crediti verso clientela/totale attivo 77,9% 76,8% 1,1% 1,4% Crediti verso clientela/raccolta diretta 100,0% 102,4% -2,4% -2,4% INDICI DI QUALITA' DEL CREDITO (%) dic-09 dic-08 var. ass. var. % Sofferenze nette/crediti verso clientela 1,72% 2,02% -0,3% -14,9% Incagli netti/crediti verso clientela 3,18% 1,39% 1,8% 128,6% Sofferenze nette/patrimonio netto 11,35% 13,89% -2,5% -18,3% INDICI DI REDDITIVITA' (%) dic-09 dic-08 var. ass. var. % R.O.E. 2 5,05% 6,02% -1,0% -16,1% Redditività complessiva/patrimonio medio 5,77% 4,33% 1,4% 33,2% R.O.A. 3 1,29% 1,10% 0,2% 17,7% Margine di interesse /Attivo fruttifero 2,40% 2,45% -0,1% -2,4% Margine di intermediazione/attivo fruttifero 3,58% 3,38% 0,2% 6,0% Utile netto/attivo fruttifero 0,59% 0,61% 0,0% -3,2% Redditività complessiva/attivo fruttifero 0,67% 0,44% 0,2% 53,6% Margine di interesse/margine di intermediaz. 66,94% 72,67% -5,7% -7,9% Cost/Income ratio 4 63,68% 67,23% -3,6% -5,3% COEFFICIENTI PATRIMONIALI (%) dic-09 dic-08 var. ass. var. % Tier 1 8,55% 7,76% 0,8% 10,2% Coefficiente di solvibilità 12,04% 11,52% 0,5% 4,5% INDICI DI STRUTTURA E PRODUTTIVITA' dic-09 dic-08 var. ass. var. % Dipendenti medi ,0% Numero sportelli bancari ,6% Crediti verso clientela per dipendente (in migliaia) ,5% Raccolta totale per dipendente (in migliaia) ,4% Prodotto bancario lordo per dipendente (in migliaia) ,4% Margine di intermediazione per dipendente (in migliaia) ,4% 1 Si avverte che i saldi economici qui rappresentati sono stati determinati a partire da una riclassificazione del Conto Economico secondo un criterio di pertinenza gestionale. Per una disamina delle principali differenze tra la rappresentazione contabile e quella proposta in questa sede, si rinvia alla premessa del Capitolo 7.7 I risultati economici dell esercizio. 2 Tale indicatore è determinato come rapporto tra l utile netto e il patrimonio medio di periodo (al netto dell'utile di esercizio e del patrimonio di pertinenza di terzi). 3 L indicatore "Return on Assets" rappresenta il rapporto tra Risultato Lordo di Gestione e Totale Attivo Netto. 4 Determinato come rapporto tra i costi operativi (spese amministrative, costo del personale e rettifiche su attività materiali e immateriali) e il margine di intermediazione gestionale.

dic-09 dic-08 var. ass. var. % Prodotto bancario lordo 45.652 42.089 3.562 8,5% Raccolta totale 27.853 25.690 2.163 8,4% Raccolta diretta 17.")

19 RELAZIONE SULLA GESTIONE IL QUADRO MACROECONOMICO Nel primo semestre 2009 si è assistito al rallentamento della crescita economica mondiale determinata dall estendersi al settore reale degli effetti della crisi dei mercati finanziari. Solo nella seconda parte dell anno si è manifestata una timida ripresa che si è andata via via consolidando, facendo registrare su scala mondiale una crescita seppure contenuta - del prodotto interno lordo. L inflazione, proseguendo lungo il trend avviato nel secondo semestre del 2008, si è ulteriormente ridotta andando a toccare nel terzo trimestre, i minimi storici degli ultimi 20 anni. Nell ultima parte dell anno è tuttavia tornata ad avere segno positivo a seguito dell aumento della produzione industriale, conseguente alla ripresa economica. I tassi di disoccupazione sono andati progressivamente aumentando nel corso dell esercizio, raggiungendo negli Stati Uniti e nei Paesi dell Area Euro valori prossimi al 10% LA CONGIUNTURA INTERNAZIONALE Tra i Paesi sviluppati, gli Stati Uniti hanno registrato una forte contrazione del prodotto interno lordo, arrivando a toccare nel terzo trimestre del 2009 un calo del 3,80% su base annua. Nel corso dell ultimo quadrimestre, si è tuttavia avviata un inversione di tendenza che ha permesso all economia di riportarsi su valori leggermente positivi. La medesima dinamica ha interessato anche la spesa privata che è andata progressivamente diminuendo nel corso del primo semestre 2009, per poi risalire a partire dal terzo trimestre dell anno. In tale ambito anche la spesa per investimenti del settore privato ha subito una forte flessione. Nel corso dell anno si è osservata una contrazione delle importazioni di beni e servizi maggiore di quella registrata dalle esportazioni, variabile che ha beneficiato della debolezza del dollaro USA contribuendo così a un saldo positivo della bilancia commerciale. Nell Area Euro il PIL ha registrato una contrazione ancora più pronunciata che ha toccato il -5% alla fine del primo trimestre, recuperando nel periodo successivo fino a segnare alla fine dell anno il -2,1%. Su tale valore, trainato verso il basso dal calo dei consumi interni e ancor più dalla pesante riduzione della spesa per investimenti e delle esportazioni, ha viceversa contribuito positivamente la spesa pubblica, cresciuta del 2,5% su base annua, a conferma dell impegno dei governi Europei nel dare supporto al sistema finanziario e reale della comune area valutaria. Tutti i Paesi legati alla valuta Europea hanno riportato tassi di variazione della ricchezza negativi, rispecchiando a livello locale i medesimi problemi segnalati a livello aggregato. La Francia è il Paese dell Area Euro che ha presentato la migliore tenuta dell economia (-0,2%), soprattutto nei confronti della Germania (-2,4%) e dell Italia (-2,8%), risultato altresì confermato anche sotto il profilo dell andamento della produzione industriale. Nel Regno Unito si è assistito nel quarto trimestre 2009 ad una caduta della ricchezza aggregata altrettanto drastica, pari al 5,8% su base annua. Anche in questo caso, le principali determinanti del rallentamento vanno ricercate nella flessione degli investimenti fissi, che hanno continuato a soffrire a causa della caduta del mercato delle costruzioni e nella contrazione dei consumi domestici, pesantemente condizionati dall incremento del tasso di disoccupazione, passato dal 7,1% del primo trimestre al 7,8% di fine anno. Il Giappone ha registrato il peggiore andamento economico tra i Paesi sviluppati, arrivando a segnare nel primo trimestre 2009 una contrazione su base annua del prodotto interno lordo pari all 8,4%, in seguito quasi interamente recuperata fino a segnare, a fine esercizio, una contrazione in ragione d anno pari allo 0,90%. Le determinanti, ancora una volta, sono correlate alla sensibile riduzione dei consumi, degli investimenti privati di natura residenziale e delle esportazioni nette. Per quanto riguarda le economie dei Paesi emergenti, la Cina ha contribuito ad alleggerire il quadro dello sviluppo mondiale, con una crescita che, pur in rallentamento rispetto al biennio precedente, si è mantenuta su livelli considerevoli sia nel primo semestre, con un tasso del 7,9% annuo, che nel secondo, caratterizzato da uno incremento del 10,7%. In tale ambito si segnala altresì la performance dell India che ha registrato uno sviluppo della ricchezza aggregata pari al 7,9% (dati al terzo trimestre 2009). Per contro, altri importanti Paesi hanno fatto osservare tassi negativi, allineandosi al trend dei Paesi sviluppati; tra questi si distinguono il Brasile (-1,22% su base annua), la Russia (-8,9% su base annua), la Turchia (-3,3% su base annua) e il Sud Africa (-2,1% su base annua). Guardando al sistema internazionale dei prezzi, nel corso del primo semestre 2009 si è osservata una progressiva comparsa della deflazione in molte aree economiche del mondo sviluppato e non, che peraltro si è mantenuta per tutto il resto dell anno solo per il Giappone. Stati Uniti e Area Euro hanno

20 RELAZIONE SULLA GESTIONE 18 invece presentato valori positivi nell ultimo trimestre del 2009, sulla scorta della ripresa della domanda aggregata e di un rinnovato interesse da parte degli speculatori per l investimento in materie prime energetiche. Negli Stati Uniti l inflazione al consumo è passata dal -0,1% di fine 2008 al -2,1% del mese di luglio 2009, per la prima volta negativa dal Nello stesso periodo nell Area Euro ha raggiunto il livello di -0,7%. Più nel dettaglio, in Germania l inflazione armonizzata si è collocata a -0,7%, in Francia a -0,8%, in Spagna a -1,40%, mentre in Italia si è attestata su un valore meno negativo e pari a -0,1%. Per tutti questi Paesi, peraltro, si è assistito a partire dal bimestre agosto/settembre 2009 ad un incremento dei prezzi che ne ha riportato la dinamica in territorio positivo a partire dall autunno. Nel Regno Unito i prezzi al dettaglio hanno registrato un tasso di variazione annuo del -1,60% alla fime del primo semestre, risalito nella seconda parte dell anno fino al 2,4%. Il Giappone è tornato a fare i conti con la deflazione (-2,5% all inizio del quarto trimestre), che ne aveva minato la crescita economica nel decennio , chiudendo l anno con un decremento dell 1,7% su base annua. In molte economie emergenti i prezzi hanno seguito i medesimi andamenti dei Paesi evoluti, con tassi d inflazione annui in pronunciata discesa nel primo semestre rispetto ai valori raggiunti nei precedenti periodi, salvo poi registrare un accelerazione nel corso dell ultimo trimestre dell anno. Con riferimento all andamento del mercato del lavoro, nel corso del 2009 nei principali Paesi è proseguito il trend di progressivo incremento del tasso di disoccupazione. In particolare, negli Stati Uniti e nei Paesi dell Area Euro l indicatore si è attestato al 10%, mentre nel Regno Unito e in Giappone ha toccato l 8% e il 5,1% rispettivamente LA CONGIUNTURA ITALIANA Per tutto il 2009 il prodotto interno lordo italiano è diminuito, registrando a dicembre una variazione negativa su base annua del -2,8%. Sulla scia della negativa performance realizzata dall Area Euro e dai principali partner politico-commerciali, il PIL italiano è andato infatti progressivamente diminuendo per tutto il primo semestre (-6% a marzo 2009 su base annua e -5,9% a giugno) e solo nel corso della rimanente parte dell anno la dinamica è gradatamente migliorata pur rimanendo sempre negativa e continuando a scontare un gap di crescita rispetto agli altri Paesi Europei. Il peggioramento del contesto ciclico, innescato dall estensione delle turbolenze dei mercati finanziari al settore reale, ha penalizzato soprattutto la domanda interna, con i consumi privati ancora in decelerazione (-2% in media d anno) e gli investimenti in ulteriore sensibile contrazione (-13% in media d anno). A ciò si è aggiunta la preoccupante situazione delle esportazioni (-19,5% in media d anno), sfavorite dall apprezzamento dell Euro e dal grave contesto del commercio internazionale. Anche la produzione industriale è scesa per tutto il 2009, raggiungendo alla fine del primo trimestre la variazione negativa massima del 24,9%. Solo a partire dal secondo trimestre ha segnato un miglioramento, peraltro non sufficiente a portarla ai livelli di Francia e Germania. Analogamente a quanto accaduto per gli altri Paesi sviluppati, l inflazione ha mostrato una sensibile tendenza alla diminuzione portandosi a luglio 2009 ai minimi dell ultimo decennio, ovvero al -0,1%. Successivamente, ha evidenziato un inversione di tendenza, iniziando a risalire fino a chiudere l esercizio su un livello pari all 1,1%. Guardando ai dati di dettaglio, tale aumento sembra dovuto principalmente ai prezzi dei beni di consumo, al costo dei servizi e ai prezzi dei beni utilizzati nel settore sanitario. Per quanto riguarda il mercato del lavoro, il tasso di disoccupazione è ulteriormente aumentato in corso d anno, passando dal 7% di fine 2008 all 8,5% nel quarto trimestre del Rimane tuttavia inferiore rispetto a quanto riportato dalla media dei Paesi dell Area Euro nel loro complesso L EST EUROPA Di seguito si riporta in sintesi l andamento nell ultimo anno delle principali variabili macroeconomiche degli Stati nei quali il Gruppo Veneto Banca è presente Romania L economia romena nella prima parte del 2009 ha registrato una contrazione su base annua del prodotto interno lordo pari al 6,20%, che in corso d anno è peggiorata fino a toccare il minimo del -8,70% nel secondo trimestre per poi risalire al -6,60% a fine anno.

Glossario di alcuni termini della relazione di bilancio

Glossario Glossario di alcuni termini della relazione di bilancio (nell accezione accolta nella Relazione e con esclusione dei termini entrati nel lessico comune italiano oppure inseriti in un contesto

Glossario Glossario di alcuni termini della relazione di bilancio (nell accezione accolta nella Relazione e con esclusione dei termini entrati nel lessico comune italiano oppure inseriti in un contesto

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

Note informative integrative 3

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

L incremento della voce Immobili è dovuto alla acquisizione del Premafin per euro 493 milioni, nonché all attività delle due società immobiliari del, Midi per euro 1,6 milioni ed Unifimm per euro 36 milioni

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

BANCA D ITALIA AMMINISTRAZIONE CENTRALE. Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE

BANCA D ITALIA AMMINISTRAZIONE CENTRALE Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine giugno 2005 La Banca d Italia comunica

BANCA D ITALIA AMMINISTRAZIONE CENTRALE Comunicato Stampa DIFFUSO A CURA DEL SERVIZIO SEGRETERIA PARTICOLARE Rilevazione sui prodotti derivati over-the-counter a fine giugno 2005 La Banca d Italia comunica

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione.

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

21/07/2005 - Approvazione relazione trimestrale 01.04.2005-30.06.2005 Approvazione della Relazione Trimestrale al 30.06.2005 da parte del Consiglio di Amministrazione. Sommario: Nei primi nove mesi dell

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 30 GIUGNO 2009 DATI CONSOLIDATI AL 30 GIUGNO

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DEL BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO LA RELAZIONE FINANZIARIA SEMESTRALE CONSOLIDATA AL 30 GIUGNO 2009 DATI CONSOLIDATI AL 30 GIUGNO

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Utile netto a 5,0 milioni di euro (2,5 milioni di euro al 30 giugno 2006, +100%) Margine

COMUNICATO STAMPA CONSIGLIO DI AMMINISTRAZIONE DI IW BANK S.P.A.: APPROVATA LA RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Utile netto a 5,0 milioni di euro (2,5 milioni di euro al 30 giugno 2006, +100%) Margine

Scheda prodotto. 100% dell importo nominale sottoscritto. 1 obbligazione per un valore nominale di Euro 1.000

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

ISA SpA III Pilastro Informativa al pubblico - Anno 2012

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c.

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 dicembre 2014 GRUPPO COFIDE: NEL 2014 RIDUCE PERDITA A 14,5 MLN ( 130,4 MLN NEL 2013) Il risultato è influenzato dagli oneri

IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008:

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008: RISULTATO NETTO CONSOLIDATO: -42 MLN DI EURO (+9,1 MLN DI EURO NEL PRIMO SEMESTRE 2007). IL DATO RISENTE DEL

CAMFIN s.p.a. COMUNICATO STAMPA IL CDA DI CAMFIN SPA APPROVA I RISULTATI AL 30 GIUGNO 2008: RISULTATO NETTO CONSOLIDATO: -42 MLN DI EURO (+9,1 MLN DI EURO NEL PRIMO SEMESTRE 2007). IL DATO RISENTE DEL

RIORGANIZZAZIONE SOCIETARIA DI UNICREDIT BANCA MEDIOCREDITO S.P.A. E DELLE ATTIVITÀ DI SECURITIES SERVICES DEL GRUPPO UNICREDIT

Comunicato stampa RIORGANIZZAZIONE SOCIETARIA DI UNICREDIT BANCA MEDIOCREDITO S.P.A. E DELLE ATTIVITÀ DI SECURITIES SERVICES DEL GRUPPO UNICREDIT APPROVAZIONE DEI DATI ECONOMICI E PATRIMONIALI DI UNICREDIT

Comunicato stampa RIORGANIZZAZIONE SOCIETARIA DI UNICREDIT BANCA MEDIOCREDITO S.P.A. E DELLE ATTIVITÀ DI SECURITIES SERVICES DEL GRUPPO UNICREDIT APPROVAZIONE DEI DATI ECONOMICI E PATRIMONIALI DI UNICREDIT

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III 31/12/2013

S.p.A. Informativa al pubblico Pillar III 31/12/2013") ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

APPROVATA LA RELAZIONE TRIMESTRALE AL 31 MARZO 2006 Il Consiglio di Amministrazione di Banca CR Firenze Spa, presieduto da Aureliano Benedetti, ha oggi deliberato la nomina del Vice Presidente e dei componenti

SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI - OPZIONE ACQUISTO DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi opzione acquisto divisa struttura

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO. Isin IT0004233943

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

BANCA DI CESENA CREDITO COOPERATIVO DI CESENA E RONTA SOCIETA COOPERATIVA CONDIZIONI DEFINITIVE della NOTA INFORMATIVA BANCA DI CESENA OBBLIGAZIONI A TASSO FISSO BANCA DI CESENA 01/06/07-01/06/10 - TF

GRUPPO BANCO DESIO. al 30 settembre 2006 RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 30 SETTEMBRE 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La

Classificazione degli strumenti finanziari. Giuseppe G. Santorsola 1

Classificazione degli strumenti finanziari Giuseppe G. Santorsola 1 Gli strumenti finanziari Esigenze dello scambio di risorse e di finanziamenti Movimentazione di risorse monetarie Trasferimento di risorse

Classificazione degli strumenti finanziari Giuseppe G. Santorsola 1 Gli strumenti finanziari Esigenze dello scambio di risorse e di finanziamenti Movimentazione di risorse monetarie Trasferimento di risorse

IL FINANZIAMENTO DEGLI ENTI PUBBLICI

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

IL FINANZIAMENTO DEGLI ENTI PUBBLICI A cura di Gian Nereo Mazzocco Verona, 11 febbraio 2006 Le anticipazioni di tesoreria (art. 222 Tuel) Controparte: istituto tesoriere Limiti: 3/12 delle entrate correnti

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

COMUNICATO STAMPA. Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale 1. Modalità di rilevazione delle quote di OICR Q. In merito al trattamento delle quote di OICR sono fornite indicazioni

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale 1. Modalità di rilevazione delle quote di OICR Q. In merito al trattamento delle quote di OICR sono fornite indicazioni

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

CONDIZIONI DEFINITIVE NOTA INFORMATIVA SUL PROGRAMMA

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

CONDIZIONI DEFINITIVE alla NOTA INFORMATIVA SUL PROGRAMMA "B.C.C. DI FORNACETTE OBBLIGAZIONI A TASSO VARIABILE" Emissione n. 182 B.C.C. FORNACETTE 2007/2010 Euribor 6 mesi + 25 p.b. ISIN IT0004218829 Le

REGOLAMENTO FONDI INTERNI APTUS

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di