L evoluzione della Fattura Elettronica, per PA e privati, verso il modello semantico europeo. Daniele Tumietto esperto Uninfo, partner Menocarta

|

|

|

- Fulvio Alessi

- 6 anni fa

- Visualizzazioni

Transcript

1 L evoluzione della Fattura Elettronica, per PA e privati, verso il modello semantico europeo Daniele Tumietto esperto Uninfo, partner Menocarta

2 Chi sono Daniele Tumietto Componente della Task Force del CEN/TC434 per lo sviluppo dello standard europeo per la Core Invoice. Componente del CEN/TC440 per lo sviluppo dello standard europeo per la eprocurement. Componente dell Advisory Group del CEF per lo realizzazione del einvoicing Readiness Checker per le PA ed i privati Componente commissioni UNINFO: e-invoicing, e-procurement, e-business e servizi finanziari, Profili professionali su sicurezza informatica e privacy, Partner di Menocarta Componente del Forum Italiano sulla Fattura elettronica presso l'agenzia delle Entrate e del Forum Italiano eprocurement Iscritto all'ordine dei Dottori Commercialisti di Milano tumietto@economisti.it

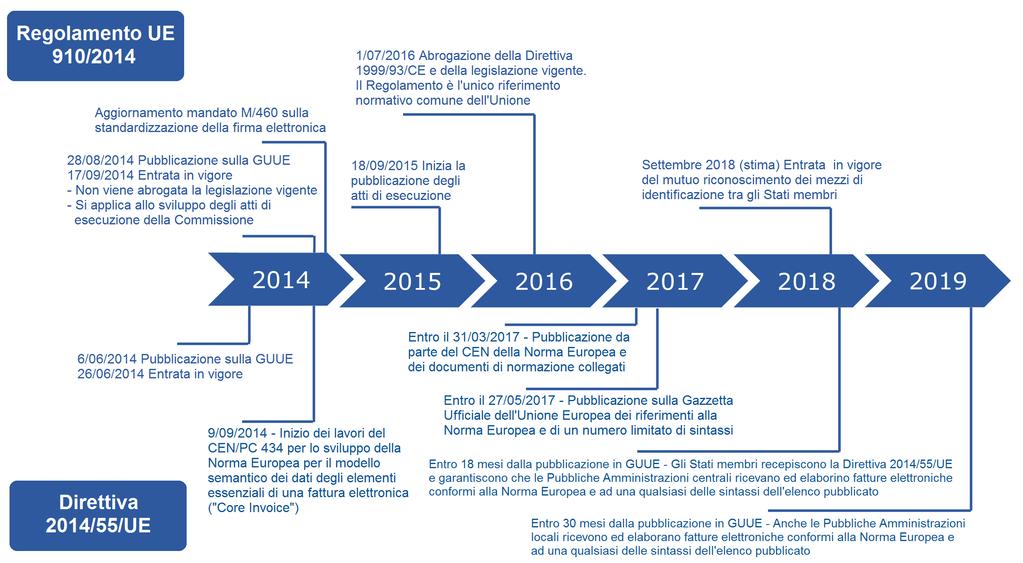

3 Entro il 31/07/2017

4 Piena diffusione entro il 2020, con risparmi per 240 miliardi di euro per imprese e PA. Priorità fondamentali: 1. Garantire alla fatturazione elettronica un quadro giuridico coerente; 2. ottenere adozione massiva con le PMI; 3. promuovere la più ampia diffusione tra partner commerciali che emettono FE; 4. promuovere uno standard comune di fatturazione - interoperabilità semantica tra i formati esistenti. Diversa la situazione sul fronte delle imprese dove la Ue ha chiesto agli Stati membri di varare un forum locale sull argomento che fa parte del Multistakeholder forum on e-invoicing.

5 Quadro strategico della UE per gli orientamenti strategici per la società dell'informazione (com.229 del 01/06/05) Legge Finanziaria 244/2007 Automazione flussi informativi Fornitori P.A.

6 Elementi fondanti della Direttiva 55/2014 (*) Capacità di interoperare su tre livelli distinti: in termini di contenuto della fattura (semantica); formato o lingua usati (sintassi); metodo di trasmissione. Interoperabilità semantica. Interoperabilità sintattica. * Considerando 8

7 Agenda digitale europea Si apre quindi un mercato digitale europeo molto importante, un mercato aperto e integrato dove le soluzioni interoperabili per la digitalizzazione degli appalti pubblici, che accompagnerà la digitalizzazione dei fornitori.

8 Normativa e-procurement e-invoicing Comunicazione sull eprocurement «endto end» (2013) Direttive sui contratti pubblici e concessioni: 2014/23/EU 2014/24/EU 2014/25/EU Direttiva fatturazione elettronica negli appalti pubblici: 2014/55/EU Strategia per la riforma dei contratti pubblici (Accordo di Partneriato ) Dlgs 50/2016 «Codice dei contratti pubblici» Decreti attuativi Regole tecniche interoperabilità delle piattaforme di e-procurement Recepimento direttiva sulla fatturazione elettronica (in corso) (Fonte: Agenzia per l Italia Digitale)

9 Impatti attesi Risparmi La Spesa Pubblica è il 19% del EU GDP La Banca Mondiale stima che grazie all eprocurement si avrà di avere risparmi compresi tra il 6 e il 13% sul totale della Spesa Pubblica Dal 1 gennaio 2016 una quota di spesa pubblica pari a 87 miliardi di euro (67%) la passerà attraverso i soggetti aggregatori Tra 6 e 13,5 miliardi di euro l anno (Fonte: Agenzia per l Italia Digitale)

10 Interoperabilità semantica delle fatture elettroniche Gli standard esistenti sono costruiti su sintassi/formati specifici, non sono neutrali. Si mira a supportare standard gli esistenti, senza creare una nuova sintassi o formati. Ci si concentra sul contenuto e la struttura della fattura. Ci si concentra sulla conformità legale. Semplificare al massimo le traduzioni delle fatture (se conformi) tra formati differenti. Sezione degli elementi settoriali Sezione degli elementi comuni Sezione degli elementi legali Sezione degli elementi specifici nazionali

11 (Fonte: Agenzia per l Italia Digitale)

12 Fattura elettronica europea (Fonte: Agenzia per l Italia Digitale)

13 Electronic public procurement europeo (Fonte: Agenzia per l Italia Digitale)

14 Electronic public procurement europeo (Fonte: Agenzia per l Italia Digitale)

15 Fattura elettronica europea Cambia il modo di lavorare per PA imprese Concetto di interoperabilità semantica

16 Sistema di interscambio AGENZIA DELLE ENTRATE SOGEI Gestore del sistema di interscambio Gestore aspetti tecnico/organizzativi

17 Caratteristiche FIRMA DIGITALE Autenticità Integrità Non ripudiabilità Firma elettronica Riferimento temporale Marca temporale

18 Vantaggi della FE Errori di fatturazione. Inserimento manuale dei dati. Riconciliazione dati fattura con il pagamento. Carta. Cancelleria e buste. Costo stampante. Francobolli/Raccomandate. Accumulo di documenti. Tempi di spedizione/trasporto. Tempi di attesa. Gestione archivio. Protocollazione. Disguidi. Ritardi.

19 OBBLIGO GIURIDICO DIVIETO DI PAGAMENTO DA PARTE DELLA PA

20 La fattura elettronica IMMODIFICABILITÀ AUTENTICITÀ LEGGIBILITÀ INTEGRITÀ

21 La fattura elettronica PA Formato Elaborabile.Xml Firma elettronica digitale e riferimento temporale Obbligo di accettazione da parte del destinatario

22 Contenuto della fattura elettronica verso P.A. ART bis DPR 633/1972 Allegato A D.M. 55/2013 Codici CIG - CUP

23 Fattura elettronica tra privati L art.9 l.11/3/14 n.23 delega al governo recante disposizioni per un sistema fiscale più equo, trasparente e orientato alla crescita indica principi e criteri da perseguire nell introduzione di norme volte al rafforzamento dei controlli fiscali. Fatturazione elettronica e trasmissione telematica delle fatture o dei relativi dati (dal 1 luglio 2016 facoltativamente e dal 1 gennaio 2017 per opzione) Trasmissione telematica dei dati dei corrispettivi (1 gennaio 2017)

24 Fattura elettronica tra privati comparazione delle norme esistenti D.lgs. 127/2015 D.L. 193/2016 Trasferimento telematico elenchi fatture attive e passive, variazioni e ricevute doganali entro l'ultimo giorno del secondo mese successivo ad ogni trimestre. Le fatture elettroniche inviate tramite SDI possono non essere inserite in questi elenchi. Trasferimento telematico elenchi fatture attive e passive, variazioni e ricevute doganali entro l'ultimo giorno del secondo mese successivo ad ogni trimestre. Per il 2017 due comunicazioni semestrali.

25 Fattura elettronica tra privati comparazione delle norme esistenti Articolo 1 comma 2 D.lgs. 127/2015 Possibilità di esercitare trasmissione telematica all'agenzia delle entrate dei dati di tutte le fatture e delle relative variazioni, anche mediante il sistema di interscambio (SDI). D.L. 193/2016 e articoli 4 e 21 D.L. 78/2010 Non prevede alcuna trasmissione di fatture elettroniche tramite il sistema di interscambio (SDI).

26 Fattura elettronica tra privati comparazione delle norme esistenti Articoli 3 e 4 D.lgs. 127/2015 Prevede solo le seguenti semplificazioni fiscali: no intra2 (acquisti), no blacklist. Per imprese di minori dimensioni eliminazione scritture obbligatorie Iva ed incentivi: rimborsi iva prioritari riduzione di 2 anni periodo accertamenti fiscali, con tracciabilità dei pagamenti. Articolo 4 comma 4 D.L. 193/2016 Prevede solo le seguenti semplificazioni fiscali: no intra2 (acquisti), no blacklist. Non sono previsti incentivi.

27 Fattura elettronica tra privati: svantaggi In caso di omessa trasmissione telematica dei dati delle fatture o dei corrispettivi, ovvero in caso di invio di dati incompleti o inesatti, troveranno applicazione le sanzioni previste per le violazioni in materia di imposte dirette e di IVA, per ottenere la riduzione di un anno (da quattro a tre anni) dei termini di accertamento in materia IVA e d imposte dirette è necessario che i contribuenti garantiscano la tracciabilità dei pagamenti

28 Quantificazione risparmi ottenuti dalla FE Risparmio stimato per la PA Risparmio stimato per i fornitori Circa 17,00 per fattura, di cui: Circa 8,00 per fattura, di cui: a) 14,00: riduzione di impiego di manodopera; b) 3,00: riduzione dei consumabili e degli spazi occupati. a) 5,00: riduzione di impiego di manodopera; b) 3,00: riduzione dei consumabili e degli spazi occupati. TOTALE: circa 1 miliardo di euro all anno TOTALE: circa 0,6 miliardi di euro all anno (Fonte Osservatorio del Politecnico «Fattura Elettronica e Conservazione Sostitutiva)

29 Ulteriori risparmi: gestione ciclo dell ordine Insieme con fattura elettronica, l impresa digitalizza l intero ciclo dell ordine, cioè tutti i documenti (contabili, amministrativi, commerciali, bancari, ecc.), riguardanti operazioni attive e passive (contratto, ordine, conferma d ordine, documento di trasporto, stato avanzamento lavori, avviso pagamento ecc.), è possibile ottenere risparmi di efficienza fino a circa 65 euro per ciclo. (Fonte Osservatorio del Politecnico «Fattura Elettronica e Conservazione Sostitutiva)

30 Conservazione fatture elettroniche Inoltre l introduzione della fatturazione elettronica è anche un occasione per implementare i propri sistemi gestionali contabili al fine di: Integrare le informazioni contenute in fattura con il proprio sistema gestionale e di contabilità aziendale (ERP), abbattendo i costi organizzativi ed aumentando l efficienza e la sicurezza dei processi. Rendere immediato, delocalizzato e protetto l accesso alle informazioni (interfaccia WEB). Consentire di relazionare i documenti afferenti la medesima operazione (ordine, conferma d ordine, DDT, pagamento, ecc.). Centralizzare ed uniformare I criteri di accesso, di archiviazione e conservazione delle fatture e altra documentazione contabile. Associare le immagini digitali ottenute dalla fattura alle altre informazioni in essi contenute (metadati).

31 Conservazione sostitutiva D.P.C.M. 3 DICEMBRE 2013 D.M. 27 GIUGNO 2014

32 Controlli e verifiche Vantaggi che si possono ottenere in caso di ispezioni (fiscali e non) ad aziende che adottano processi di conservazione sostitutiva: 1) garanzie sulla legalità del processo: reintroduzione delle dinamiche delle scritture vidimate minore flessibilità; 2) maggiori garanzie sulla reperibilità della documentazione; 3) maggiore credibilità del dato documentale (più semplice la falsificazione del documento cartaceo); 4) possibilità (in futuro) di esibire la documentazione richiesta a distanza ; 5) minore invasività dei controlli; 6) risparmio nella stampa per la documentazione richiesta; 7) riduzione (tendenziale) della permanenza dei verificatori in azienda.

33 Controlli e verifiche I documenti informatici devono essere: 1) resi leggibili; 2) a richiesta, disponibili su supporto cartaceo e informatico presso il luogo di conservazione delle scritture (in caso di verifiche, controlli o ispezioni); 3) potranno essere esibiti anche per via telematica (secondo modalità stabilite con provvedimenti dei direttori delle competenti Agenzie fiscali).

34 Controlli e verifiche Verifica svolta a campione da eseguirsi sull archivio informatico: 1) Verifica dell ordine cronologico dei documenti conservati; 2) verifica dell obbligo di omogeneità di conservazione per tipologia di documenti; 3) verifica della presenza di tutte le funzioni di ricerca logica; 4) verifica delle garanzie richieste in caso di esibizione all amministrazione finanziaria.

35 Controlli e verifiche Impronta di hash Impronta di una sequenza di simboli binari (bit) La sequenza di simboli binari (bit) di lunghezza predefinita generata mediante l applicazione alla prima di una opportuna funzione di hash DANIELE TUMIETTO Funz.hash SHA 256 2e4e67c8b a3522e805760e959 6 Daniele Tumietto Funz.hash SHA a3def9bf68388ee52e4e67cfe8be5dfc2 Daniele Tumietto Funz.hash SHA e80df fff38cb65eef61401 Evidenza informatica Sequenza di simboli binari (bit) che può essere elaborata da una procedura informatica

36 Controlli e verifiche Verifica impronta hash La sequenza alfanumerica che identifica l hash calcolato dal software Hash rilevato nell evidenza informatica che raccoglie le impronte intermedie e finali Verifica della corrispondenza tra le impronte di hash contenute nell evidenza informatica e quella del singolo documento firmato digitalmente calcolata sul momento dal verificatore (verifica off-line).

37 Un vignetta "storica", ma sempre molto efficace, rende bene l'idea. Altre persone sono disposte a cambiare e a lavorare in un altro modo, per ottenere migliori risultati e maggior benessere. Certo, l'innovazione risulta scomoda per chi non vuole uscire dalla zona di comodità. Ma se si sceglie la comodità, il prezzo da pagare sarà alto. Infatti la scelta è tra: continuare a tirare il carretto con le ruote quadrate, oppure sperimentare qualcosa che può dare un giro positivo alla sua vita professionale e personale.

LE ATTIVITA SVOLTE DAL FORUM ITALIANO SULLA FATTURAZIONE ELETTRONICA

LE ATTIVITA SVOLTE DAL FORUM ITALIANO SULLA FATTURAZIONE ELETTRONICA A cura di Mario Carmelo Piancaldini Coordinatore del Forum italiano sulla Fatturazione Elettronica Roma 22 novembre 2013 PERCHE IL FORUM

LE ATTIVITA SVOLTE DAL FORUM ITALIANO SULLA FATTURAZIONE ELETTRONICA A cura di Mario Carmelo Piancaldini Coordinatore del Forum italiano sulla Fatturazione Elettronica Roma 22 novembre 2013 PERCHE IL FORUM

Il quadro normativo (fiscale) di riferimento in tema di fattura elettronica e archiviazione elettronica

di riferimento in tema di fattura elettronica e archiviazione elettronica") Francesco Guelfi Il quadro normativo (fiscale) di riferimento in tema di fattura elettronica e archiviazione elettronica Milano, Studio Legale Tributario a participant in EYLaw 1 Agenda Disposizioni in

Francesco Guelfi Il quadro normativo (fiscale) di riferimento in tema di fattura elettronica e archiviazione elettronica Milano, Studio Legale Tributario a participant in EYLaw 1 Agenda Disposizioni in

DIGITALIZZARE I DOCUMENTI PER ORGANIZZARE, GESTIRE E CONDIVIDERE LE INFORMAZIONI

DIGITALIZZARE I DOCUMENTI PER ORGANIZZARE, GESTIRE E CONDIVIDERE LE INFORMAZIONI Olindo Giamberardini Davide Vierzi Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Partner e Utenti

DIGITALIZZARE I DOCUMENTI PER ORGANIZZARE, GESTIRE E CONDIVIDERE LE INFORMAZIONI Olindo Giamberardini Davide Vierzi Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Partner e Utenti

FATTURAZIONE ELETTRONICA, ISTRUZIONI PER L USO

Digital day - 9 marzo 2015 FATTURAZIONE ELETTRONICA, ISTRUZIONI PER L USO Ernesto Belisario - Vice Presidente Nazionale DIGITAL CHAMPION Caterina Policaro - Michele Cignarale - Ida leone Gaetano Caivano

Digital day - 9 marzo 2015 FATTURAZIONE ELETTRONICA, ISTRUZIONI PER L USO Ernesto Belisario - Vice Presidente Nazionale DIGITAL CHAMPION Caterina Policaro - Michele Cignarale - Ida leone Gaetano Caivano

Legislazione sulla conservazione sostitutiva dei documenti nella gestione dei rifiuti

Legislazione sulla conservazione sostitutiva dei documenti nella gestione dei rifiuti Paolo Pipere Esperto di Diritto dell Ambiente Segretario nazionale Associazione Italiana Esperti Ambientali (Ass.I.E.A.)!

Legislazione sulla conservazione sostitutiva dei documenti nella gestione dei rifiuti Paolo Pipere Esperto di Diritto dell Ambiente Segretario nazionale Associazione Italiana Esperti Ambientali (Ass.I.E.A.)!

Conservazione dei documenti informatici fiscali: quadro normativo di riferimento e prospettive

Conservazione dei documenti informatici fiscali: quadro normativo di riferimento e prospettive A cura di Mario Carmelo Piancaldini (Coordinatore Forum italiano sulla fatturazione elettronica) Agenzia delle

Conservazione dei documenti informatici fiscali: quadro normativo di riferimento e prospettive A cura di Mario Carmelo Piancaldini (Coordinatore Forum italiano sulla fatturazione elettronica) Agenzia delle

Fatturazione Elettronica B2B. Sulle normative di riferimento, i vantaggi e come ottenerli.

Fatturazione Elettronica B2B Sulle normative di riferimento, i vantaggi e come ottenerli www.net4market.com Premessa A partire dal 1 gennaio 2017 tutte le imprese italiane possono avvalersi di strumenti

Fatturazione Elettronica B2B Sulle normative di riferimento, i vantaggi e come ottenerli www.net4market.com Premessa A partire dal 1 gennaio 2017 tutte le imprese italiane possono avvalersi di strumenti

Comunicazione dati iva e fatturazione elettronica

NOVITÀ 2017 Comunicazione dati iva e fatturazione elettronica Presentazione a cura di Marco Andena Product Specialist Conservazione Digitale e Fatturazione Elettronica Registration Authority Officer Tra

NOVITÀ 2017 Comunicazione dati iva e fatturazione elettronica Presentazione a cura di Marco Andena Product Specialist Conservazione Digitale e Fatturazione Elettronica Registration Authority Officer Tra

Appuntamento con l Esperto a cura di Stefano Setti

Appuntamento con l Esperto a cura di Stefano Setti 1 Fattura elettronica 2 Tipologie di fatture Tipologia di fattura Fattura elettronica Fattura cartacea Fatture create elettronicamente Descrizione Documento

Appuntamento con l Esperto a cura di Stefano Setti 1 Fattura elettronica 2 Tipologie di fatture Tipologia di fattura Fattura elettronica Fattura cartacea Fatture create elettronicamente Descrizione Documento

Legge finanziaria 2013 (DIR. 2010/45/UE) DPR 633/72 DM 23 gen 2004

DPR 633/72 DM 23 gen 2004") Legge finanziaria 2013 (DIR. 2010/45/UE) DPR 633/72 DM 23 gen 2004 Cos è la fattura elettronica (art. 21 DRP 633/72) «Per fattura elettronica si intende la fattura che è stata emessa e ricevuta in un qualunque

Legge finanziaria 2013 (DIR. 2010/45/UE) DPR 633/72 DM 23 gen 2004 Cos è la fattura elettronica (art. 21 DRP 633/72) «Per fattura elettronica si intende la fattura che è stata emessa e ricevuta in un qualunque

WHITE PAPER GUIDA ALLA FATTURAZIONE ELETTRONICA B2B COSA CAMBIA, CHI È COINVOLTO E TUTTI I BENEFICI LO SCENARIO

LO SCENARIO Sono più di 5 milioni le imprese italiane e, secondo i dati del Ministero delle Finanze, vi sono circa 5.600.000 Partite IVA attive, pari a circa il 10% di tutta la popolazione italiana. Inoltre,

LO SCENARIO Sono più di 5 milioni le imprese italiane e, secondo i dati del Ministero delle Finanze, vi sono circa 5.600.000 Partite IVA attive, pari a circa il 10% di tutta la popolazione italiana. Inoltre,

Fatturazione elettronica: normativa, incentivi e strumenti

Fatturazione elettronica: normativa, incentivi e strumenti Un focus aggiornato sul meccanismo della Fatturazione elettronica, che dal 1 gennaio 2017 è stata estesa anche ai rapporti tra privati Fatturazione

Fatturazione elettronica: normativa, incentivi e strumenti Un focus aggiornato sul meccanismo della Fatturazione elettronica, che dal 1 gennaio 2017 è stata estesa anche ai rapporti tra privati Fatturazione

NORMATIVA E CONSERVAZIONE

NORMATIVA E CONSERVAZIONE I COMMA per fattura elettronica si intende la fattura che è stata emessa e ricevuta in un qualunque formato elettronico il ricorso alla fattura elettronica è subordinato all accettazione

NORMATIVA E CONSERVAZIONE I COMMA per fattura elettronica si intende la fattura che è stata emessa e ricevuta in un qualunque formato elettronico il ricorso alla fattura elettronica è subordinato all accettazione

FATTURAZIONE ELETTRONICA. Istituto Autonomo Case Popolari TRAPANI

1 Istituto Autonomo Case Popolari TRAPANI REGOLAMENTO INTERNO SULLE MISURE DI RAZIONALIZZAZIONE DEL CICLO PASSIVO E SULLE DISPOSIZIONI ORGANIZZATIVE FINALIZZATE ALL OTTIMIZZAZIONE DELLA GESTIONE DELLA

1 Istituto Autonomo Case Popolari TRAPANI REGOLAMENTO INTERNO SULLE MISURE DI RAZIONALIZZAZIONE DEL CICLO PASSIVO E SULLE DISPOSIZIONI ORGANIZZATIVE FINALIZZATE ALL OTTIMIZZAZIONE DELLA GESTIONE DELLA

Digital day - 9 marzo 2015 FATTURAZIONE ELETTRONICA, ISTRUZIONI PER L USO. Sara Rocutto. In collaborazione con

Digital day - 9 marzo 2015 FATTURAZIONE ELETTRONICA, ISTRUZIONI PER L USO Sara Rocutto SOMMARIO Ø Cos è la fatturazione elettronica? Ø Perché diventa obbligatoria la fatturazione elettronica? Ø Chi è interessato

Digital day - 9 marzo 2015 FATTURAZIONE ELETTRONICA, ISTRUZIONI PER L USO Sara Rocutto SOMMARIO Ø Cos è la fatturazione elettronica? Ø Perché diventa obbligatoria la fatturazione elettronica? Ø Chi è interessato

FATTURAZIONE ELETTRONICA E RIVOLUZIONE DIGITALE NEI PAGAMENTI DELLA PUBBLICA AMMINISTRAZIONE

FATTURAZIONE ELETTRONICA E RIVOLUZIONE DIGITALE NEI PAGAMENTI DELLA PUBBLICA AMMINISTRAZIONE Il ruolo dell'agenzia per l'italia Digitale e l'indice PA per la fatturazione elettronica Maria Pia Giovannini

FATTURAZIONE ELETTRONICA E RIVOLUZIONE DIGITALE NEI PAGAMENTI DELLA PUBBLICA AMMINISTRAZIONE Il ruolo dell'agenzia per l'italia Digitale e l'indice PA per la fatturazione elettronica Maria Pia Giovannini

Fattura Elettronica tra Privati

Fattura Elettronica tra Privati In vigore dal 1 luglio 2016, anche se con periodo transitorio fino al 31 dicembre 2016, in cui il privato può scegliere se inviare una fattura verso le PA o una fattura

Fattura Elettronica tra Privati In vigore dal 1 luglio 2016, anche se con periodo transitorio fino al 31 dicembre 2016, in cui il privato può scegliere se inviare una fattura verso le PA o una fattura

FATTURA ELETTRONICA VERSO PA OBBLIGO DAL 31 MARZO 2015

FATTURA ELETTRONICA VERSO PA OBBLIGO DAL 31 MARZO 2015 Oggetto: OBBLIGO DI EMISSIONE DELLA FATTURA ELETTRONICA VERSO LA PUBBLICA AMMINISTRAZIONE DAL 31 MARZO 2015 Il D.L. n.66/14 ha regolamentato l iter

FATTURA ELETTRONICA VERSO PA OBBLIGO DAL 31 MARZO 2015 Oggetto: OBBLIGO DI EMISSIONE DELLA FATTURA ELETTRONICA VERSO LA PUBBLICA AMMINISTRAZIONE DAL 31 MARZO 2015 Il D.L. n.66/14 ha regolamentato l iter

La tecnologia al servizio della PA nella gestione dei debiti commerciali: la Piattaforma per la Certificazione dei Crediti e la Fattura Elettronica

La tecnologia al servizio della PA nella gestione dei debiti commerciali: la Piattaforma per la Certificazione dei Crediti e la Fattura Elettronica Roma, 22 maggio 2015 Maria Laura Prislei 0 Sistemi di

La tecnologia al servizio della PA nella gestione dei debiti commerciali: la Piattaforma per la Certificazione dei Crediti e la Fattura Elettronica Roma, 22 maggio 2015 Maria Laura Prislei 0 Sistemi di

Le Camere di Commercio a supporto delle PMI

Le Camere di Commercio a supporto delle PMI Marco Bordo Recco, 14 aprile 2015 La struttura tecnologica del sistema camerale 2 1 www.registroimprese.it Anagrafe economica nazionale Strumento di pubblicità

Le Camere di Commercio a supporto delle PMI Marco Bordo Recco, 14 aprile 2015 La struttura tecnologica del sistema camerale 2 1 www.registroimprese.it Anagrafe economica nazionale Strumento di pubblicità

L OBBLIGO PER I NOTAI DI FATTURAZIONE ELETTRONICA VERSO LA P.A.

Consiglio Nazionale L OBBLIGO PER I NOTAI DI FATTURAZIONE ELETTRONICA VERSO LA P.A. Tutti i fornitori che emettono fattura verso la Pubblica Amministrazione (anche sotto forma di nota o parcella) devono:

Consiglio Nazionale L OBBLIGO PER I NOTAI DI FATTURAZIONE ELETTRONICA VERSO LA P.A. Tutti i fornitori che emettono fattura verso la Pubblica Amministrazione (anche sotto forma di nota o parcella) devono:

QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

Enrico Pedemonte 19 Maggio 2014 Club Finanza d Impresa

Enrico Pedemonte Soluzioni gestionali per PMI dal 1995 Nord Ovest 39 % Nord Est 36 % Centro 11 % 8.000 aziende clienti 130 rivenditori 4% Sud e Isole 14 % 29% 35% Industria Commercio 32% Servizi Agricoltura

Enrico Pedemonte Soluzioni gestionali per PMI dal 1995 Nord Ovest 39 % Nord Est 36 % Centro 11 % 8.000 aziende clienti 130 rivenditori 4% Sud e Isole 14 % 29% 35% Industria Commercio 32% Servizi Agricoltura

SCHEDA PRODOTTO per Rivenditore

SCHEDA PRODOTTO per Rivenditore Rev. 29/07/2014 Fatturazione Elettronica alla PA. Dal 6 giugno è un obbligo! COS È Per inviare la Fattura Elettronica alla PA sono necessari 5 requisiti fondamentali: 1.

SCHEDA PRODOTTO per Rivenditore Rev. 29/07/2014 Fatturazione Elettronica alla PA. Dal 6 giugno è un obbligo! COS È Per inviare la Fattura Elettronica alla PA sono necessari 5 requisiti fondamentali: 1.

Conservazione sostitutiva

Cosa è? Conservazione sostitutiva Quando si parla di conservazione sostitutiva, la prima domanda che sorge è che cosa viene ad essere sostituito? La conservazione sostitutiva è una procedura informatica

Cosa è? Conservazione sostitutiva Quando si parla di conservazione sostitutiva, la prima domanda che sorge è che cosa viene ad essere sostituito? La conservazione sostitutiva è una procedura informatica

Telecom Italia Trust Technologies Marco Pitorri, Sales

GRUPPO TELECOM ITALIA LA CONSERVAZIONE DEI DOCUMENTI DIGITALI Università della Calabria Rende, 25 febbraio 2016 Telecom Italia Trust Technologies Marco Pitorri, Sales Sommario Company overview Infrastruttura

GRUPPO TELECOM ITALIA LA CONSERVAZIONE DEI DOCUMENTI DIGITALI Università della Calabria Rende, 25 febbraio 2016 Telecom Italia Trust Technologies Marco Pitorri, Sales Sommario Company overview Infrastruttura

Scheda tecnica. UnaLogica s.r.l. Rev. 17/02/2015

Scheda tecnica Rev. 17/02/2015 Sede legale: Via Conciliazione 90 46100 Mantova (Italy) Sede operativa: Cisa 146/B 46034 Borgo Virgilio (MN) P.Iva / C.Fisc. e Registro Imprese di Mantova 02367690209 REA

Scheda tecnica Rev. 17/02/2015 Sede legale: Via Conciliazione 90 46100 Mantova (Italy) Sede operativa: Cisa 146/B 46034 Borgo Virgilio (MN) P.Iva / C.Fisc. e Registro Imprese di Mantova 02367690209 REA

Conservazione digitale e dichiarazioni fiscali

Conferenza organizzata dall Associazione ICT Dott.Com Conservazione digitale e dichiarazioni fiscali Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Consulenza 1 20 novembre 2015 La

Conferenza organizzata dall Associazione ICT Dott.Com Conservazione digitale e dichiarazioni fiscali Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Consulenza 1 20 novembre 2015 La

Comunicazione dati iva e fatturazione elettronica

NOVITÀ 2017 Comunicazione dati iva e fatturazione elettronica Presentazione a cura di Marco Andena Product Specialist Conservazione Digitale e Fatturazione Elettronica Registration Authority Officer Tra

NOVITÀ 2017 Comunicazione dati iva e fatturazione elettronica Presentazione a cura di Marco Andena Product Specialist Conservazione Digitale e Fatturazione Elettronica Registration Authority Officer Tra

NORMATIVA DI ARCHIV.IO

NORMATIVA DI ARCHIV.IO Sommario Perché Archiv.IO garantisce la conservazione dei tuoi documenti con validità legale?... 3 Ma sono obbligato a conservare la copia cartacea?... 5 Perché Archiv.IO garantisce

NORMATIVA DI ARCHIV.IO Sommario Perché Archiv.IO garantisce la conservazione dei tuoi documenti con validità legale?... 3 Ma sono obbligato a conservare la copia cartacea?... 5 Perché Archiv.IO garantisce

Il processo di attuazione della

Il processo di attuazione della Fatturazione Elettronica Norme, processi, infrastrutture Maria Laura Prislei Ministero Economia e Finanze Ragioneria Generale dello Stato Ispettore Generale Capo I.G.I.C.S.

Il processo di attuazione della Fatturazione Elettronica Norme, processi, infrastrutture Maria Laura Prislei Ministero Economia e Finanze Ragioneria Generale dello Stato Ispettore Generale Capo I.G.I.C.S.

FATTURAZIONE ELETTRONICA: OBBLIGO NORMATIVO O STRUMENTO DI SVILUPPO? Simone Puksic - Digital Champion Udine

Digital day - 9 marzo 2015 FATTURAZIONE ELETTRONICA: OBBLIGO NORMATIVO O STRUMENTO DI SVILUPPO? Simone Puksic - Digital Champion Udine n. AMBASCIATOR (DIGITALE) NON PORTA PENA COSA FA UN DIGITAL CHAMPION?

Digital day - 9 marzo 2015 FATTURAZIONE ELETTRONICA: OBBLIGO NORMATIVO O STRUMENTO DI SVILUPPO? Simone Puksic - Digital Champion Udine n. AMBASCIATOR (DIGITALE) NON PORTA PENA COSA FA UN DIGITAL CHAMPION?

IL FORUM ITALIANO SULLA FATTURAZIONE ELETTRONICA

IL FORUM ITALIANO SULLA FATTURAZIONE ELETTRONICA A cura di Mario Carmelo Piancaldini AGENZIA DELLE ENTRATE Direzione Centrale Accertamento Settore Analisi e Strategie Milano 2 dicembre 2011 1 Sfruttare

IL FORUM ITALIANO SULLA FATTURAZIONE ELETTRONICA A cura di Mario Carmelo Piancaldini AGENZIA DELLE ENTRATE Direzione Centrale Accertamento Settore Analisi e Strategie Milano 2 dicembre 2011 1 Sfruttare

Forum Banche e PA Dematerializzare: non un obbligo ma un opportunità. Servizi bancari e finanziari per la PA e gli investimenti pubblici

Forum Banche e PA 2013 Servizi bancari e finanziari per la PA e gli investimenti pubblici Dematerializzare: non un obbligo ma un opportunità Claudio Mauro Direttore Centrale RA Computer SIA Group SIA Group

Forum Banche e PA 2013 Servizi bancari e finanziari per la PA e gli investimenti pubblici Dematerializzare: non un obbligo ma un opportunità Claudio Mauro Direttore Centrale RA Computer SIA Group SIA Group

Giuseppe Luca Propato

Digital Day Chieti, 9 marzo 2015 FATTURAZIONE ELETTRONICA, ISTRUZIONI PER L USO Giuseppe Luca Propato GIUSEPPE LUCA PROPATO Amministratore Delegato Bloo Srl Responsabile Formazione & Promozione Digital

Digital Day Chieti, 9 marzo 2015 FATTURAZIONE ELETTRONICA, ISTRUZIONI PER L USO Giuseppe Luca Propato GIUSEPPE LUCA PROPATO Amministratore Delegato Bloo Srl Responsabile Formazione & Promozione Digital

I servizi «Fatture e Corrispettivi» Una nuova generazione di servizi digitali per i contribuenti IVA

Agenzia delle Entrate I servizi «Fatture e Corrispettivi» Una nuova generazione di servizi digitali per i contribuenti IVA Giuseppe Buono, Direttore Centrale Tecnologie e Innovazione Roma, 25 maggio 2017

Agenzia delle Entrate I servizi «Fatture e Corrispettivi» Una nuova generazione di servizi digitali per i contribuenti IVA Giuseppe Buono, Direttore Centrale Tecnologie e Innovazione Roma, 25 maggio 2017

ARCHIVIAZIONE CARTACEA E ARCHIVIAZIONE ELETTRONICA L IMPORTANZA DEL DOCUMENTO DIGITALE ALDO LONCIARI. Dottore Commercialista Revisore contabile

ARCHIVIAZIONE CARTACEA E ARCHIVIAZIONE ELETTRONICA L IMPORTANZA DEL DOCUMENTO DIGITALE ALDO LONCIARI Dottore Commercialista Revisore contabile VENEZIA MESTRE - 30172 via Torino, 107 tel. +39.041.2418650

ARCHIVIAZIONE CARTACEA E ARCHIVIAZIONE ELETTRONICA L IMPORTANZA DEL DOCUMENTO DIGITALE ALDO LONCIARI Dottore Commercialista Revisore contabile VENEZIA MESTRE - 30172 via Torino, 107 tel. +39.041.2418650

Fatturazione elettronica e rivoluzione digitale nei pagamenti della Pubblica Amministrazione. 12 maggio2014 Luigi Perissich

Fatturazione elettronica e rivoluzione digitale nei pagamenti della Pubblica Amministrazione Quadro di riferimento Strumenti innovativi per le imprese Esempi applicativi 12 maggio2014 Luigi Perissich L

Fatturazione elettronica e rivoluzione digitale nei pagamenti della Pubblica Amministrazione Quadro di riferimento Strumenti innovativi per le imprese Esempi applicativi 12 maggio2014 Luigi Perissich L

INTRODUZIONE... 3 FREQUENTLY ASKED QUESTIONS... 4

INDICE INTRODUZIONE... 3 FREQUENTLY ASKED QUESTIONS... 4 Chi può usufruire del servizio?... 4 Quali sono i limiti di utilizzo e quali sono i costi del servizio offerto?... 4 Quali sono le modalità di accesso

INDICE INTRODUZIONE... 3 FREQUENTLY ASKED QUESTIONS... 4 Chi può usufruire del servizio?... 4 Quali sono i limiti di utilizzo e quali sono i costi del servizio offerto?... 4 Quali sono le modalità di accesso

Provincia autonoma di Trento Soprintendenza per i Beni culturali Ufficio Beni archivistici, librari e Archivio provinciale

Provincia autonoma di Trento Soprintendenza per i Beni culturali Ufficio Beni archivistici, librari e Archivio provinciale LINEE GUIDA PER LA CONSERVAZIONE DEI DOCUMENTI INFORMATICI PRODOTTI DALLE AMMINISTRAZIONI

Provincia autonoma di Trento Soprintendenza per i Beni culturali Ufficio Beni archivistici, librari e Archivio provinciale LINEE GUIDA PER LA CONSERVAZIONE DEI DOCUMENTI INFORMATICI PRODOTTI DALLE AMMINISTRAZIONI

Gli strumenti SEPA per la P.A. Forum Banche e PA 2009 Roma, 19 febbraio

Gli strumenti SEPA per la P.A. Forum Banche e PA 2009 Roma, 19 febbraio Introduzione degli strumenti SEPA Le banche, nell ambito del progetto SEPA, hanno implementato le soluzioni per consentire l introduzione

Gli strumenti SEPA per la P.A. Forum Banche e PA 2009 Roma, 19 febbraio Introduzione degli strumenti SEPA Le banche, nell ambito del progetto SEPA, hanno implementato le soluzioni per consentire l introduzione

Direttive concernenti le comunicazioni con le pubbliche amministrazioni e lo scambio di documenti per via telematica.

ALLEGATO A) Direttive concernenti le comunicazioni con le pubbliche amministrazioni e lo scambio di documenti per via telematica. 1. Premessa Nell ottica di agevolare i rapporti tra cittadini, imprese,

ALLEGATO A) Direttive concernenti le comunicazioni con le pubbliche amministrazioni e lo scambio di documenti per via telematica. 1. Premessa Nell ottica di agevolare i rapporti tra cittadini, imprese,

FATTURAZIONE ELETTRONICA OBBLIGATORIA E CONSERVAZIONE SOSTITUTIVA DEI DOCUMENTI: la leva normativa e le ultime pronunce dell Agenzia delle Entrate

Forum Internazionale Fattura Elettronica: L ESPERIENZA ITALIANA Palazzo Altieri - Roma, 3 Dicembre 2008 FATTURAZIONE ELETTRONICA OBBLIGATORIA E CONSERVAZIONE SOSTITUTIVA DEI DOCUMENTI: la leva normativa

Forum Internazionale Fattura Elettronica: L ESPERIENZA ITALIANA Palazzo Altieri - Roma, 3 Dicembre 2008 FATTURAZIONE ELETTRONICA OBBLIGATORIA E CONSERVAZIONE SOSTITUTIVA DEI DOCUMENTI: la leva normativa

INTRODUZIONE... 3 FREQUENTLY ASKED QUESTIONS... 4

INDICE INTRODUZIONE... 3 FREQUENTLY ASKED QUESTIONS... 4 Chi può usufruire del servizio?... 4 Quali sono i limiti di utilizzo e quali sono i costi del servizio offerto?... 4 Quali sono le modalità di accesso

INDICE INTRODUZIONE... 3 FREQUENTLY ASKED QUESTIONS... 4 Chi può usufruire del servizio?... 4 Quali sono i limiti di utilizzo e quali sono i costi del servizio offerto?... 4 Quali sono le modalità di accesso

FORUMPA La fatturazione elettronica PA. Agenzia per l Italia Digitale. Maria Pia Giovannini Agenzia per l Italia Digitale

FORUMPA La fatturazione elettronica PA Agenzia per l Italia Digitale Maria Pia Giovannini Agenzia per l Italia Digitale 21/05/2014 Europa 2020 e Agenda Digitale Strategia Europa 2020 per superare l'impatto

FORUMPA La fatturazione elettronica PA Agenzia per l Italia Digitale Maria Pia Giovannini Agenzia per l Italia Digitale 21/05/2014 Europa 2020 e Agenda Digitale Strategia Europa 2020 per superare l'impatto

Dematerializzare i documenti? Prima occorre dematerializzare (bene e a norma) il processo

il processo") Giovanni Michele Bianco Marco Trainotti Università di Verona Direzione Organizzazione del Sistema Informativo Dematerializzare i documenti? Prima occorre dematerializzare (bene e a norma) il processo Nessuno

Giovanni Michele Bianco Marco Trainotti Università di Verona Direzione Organizzazione del Sistema Informativo Dematerializzare i documenti? Prima occorre dematerializzare (bene e a norma) il processo Nessuno

CADI E FATTURAZIONE ELETTRONICA

CADI E FATTURAZIONE ELETTRONICA GUIDA COMPLETA Le recenti normative comunitarie hanno indicato alle amministrazioni nazionali di adottare nuove azioni per poter acquisire ed elaborare in tempo reale i

CADI E FATTURAZIONE ELETTRONICA GUIDA COMPLETA Le recenti normative comunitarie hanno indicato alle amministrazioni nazionali di adottare nuove azioni per poter acquisire ed elaborare in tempo reale i

Le Camere di Commercio a supporto delle PMI. Mauro Biscione

Le Camere di Commercio a supporto delle PMI Mauro Biscione Roma, 16 Aprile 2015 Fattura elettronica PA Obbligo fatturazione verso le PA (Legge 244/2007, D.M. 55/2013) Fattura Elettronica PA significa:

Le Camere di Commercio a supporto delle PMI Mauro Biscione Roma, 16 Aprile 2015 Fattura elettronica PA Obbligo fatturazione verso le PA (Legge 244/2007, D.M. 55/2013) Fattura Elettronica PA significa:

Il processo di trasformazione della Pubblica Amministrazione PER LA PA LOCALE

Il processo di trasformazione della Pubblica Amministrazione UN NUOVO MODELLO ORGANIZZATIVO PER LA PA LOCALE Una premessa DIGITALIZZAZIONE DEI PROCEDIMENTI AMMINISTRATIVI E PRESENTAZIONE DELLE ISTANZE

Il processo di trasformazione della Pubblica Amministrazione UN NUOVO MODELLO ORGANIZZATIVO PER LA PA LOCALE Una premessa DIGITALIZZAZIONE DEI PROCEDIMENTI AMMINISTRATIVI E PRESENTAZIONE DELLE ISTANZE

La conservazione su supporti informatici Aspetti normativi. Daniela Redolfi

La conservazione su supporti informatici Aspetti normativi Daniela Redolfi Decreto legislativo 82/05 Codice dell amministrazione digitale Articolo 20 comma 5 bis Gli obblighi di conservazione e di esibizione

La conservazione su supporti informatici Aspetti normativi Daniela Redolfi Decreto legislativo 82/05 Codice dell amministrazione digitale Articolo 20 comma 5 bis Gli obblighi di conservazione e di esibizione

La dematerializzazione dei documenti in Provincia di Firenze

La dematerializzazione dei documenti in Provincia di Firenze in Provincia di Firenze Sommario Premessa Dematerializzazione dei documenti La scelta strategica Gestione flussi Un caso concreto Diffusione

La dematerializzazione dei documenti in Provincia di Firenze in Provincia di Firenze Sommario Premessa Dematerializzazione dei documenti La scelta strategica Gestione flussi Un caso concreto Diffusione

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 273 09.09.2016 Unico: la conservazione elettronica Categoria: Dichiarazione Sottocategoria: Unico A cura di Devis Nucibella In Unico 2016 i contribuenti

Fiscal News La circolare di aggiornamento professionale N. 273 09.09.2016 Unico: la conservazione elettronica Categoria: Dichiarazione Sottocategoria: Unico A cura di Devis Nucibella In Unico 2016 i contribuenti

Gli impatti della fattura elettronica nei sistemi informativi delle aziende

Gli impatti della fattura elettronica nei sistemi informativi delle aziende Bonfiglio Mariotti presidenza@assosoftware.it ASSOSOFTWARE Convegno CBI 2005 - Roma 14 Ottobre 1 Quadro esistente 0,1% (più di

Gli impatti della fattura elettronica nei sistemi informativi delle aziende Bonfiglio Mariotti presidenza@assosoftware.it ASSOSOFTWARE Convegno CBI 2005 - Roma 14 Ottobre 1 Quadro esistente 0,1% (più di

Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA 1 Fatturazione elettronica e trasmissione telematica

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA 1 Fatturazione elettronica e trasmissione telematica

dichiarazione rilasciata da notaio o altro pubblico ufficiale a ciò autorizzato allegata o asseverata al documento informatico

accesso accreditamento affidabilità aggregazione documentale operazione che consente a chi ne ha diritto di prendere visione ed estrarre copia dei informatici riconoscimento, da parte dell Agenzia per

accesso accreditamento affidabilità aggregazione documentale operazione che consente a chi ne ha diritto di prendere visione ed estrarre copia dei informatici riconoscimento, da parte dell Agenzia per

Agyo la piattaforma di digitalizzazione

Agyo la piattaforma di digitalizzazione SDI Fornitore Cliente Studio Fatturare a tutti con il formato che preferiscono, anche non elettronico mediante il Sistema Di Interscambio (SDI) Fattura elettronica

Agyo la piattaforma di digitalizzazione SDI Fornitore Cliente Studio Fatturare a tutti con il formato che preferiscono, anche non elettronico mediante il Sistema Di Interscambio (SDI) Fattura elettronica

La convenzione è da ritenersi valida esclusivamente per le nuove adesioni ai suddetti servizi.

Milano, 27/07/2017 La società DocuMI Srl, in qualità di socio sostenitore dell associazione Pro Digitale specializzato nell offerta di servizi di fatturazione elettronica e archiviazione digitale, offre

Milano, 27/07/2017 La società DocuMI Srl, in qualità di socio sostenitore dell associazione Pro Digitale specializzato nell offerta di servizi di fatturazione elettronica e archiviazione digitale, offre

Innovare e semplificare il processo di fatturazione passiva con le soluzioni SAP per la ricezione, digitalizzazione e contabilizzazione.

Cassa Nazionale di Previdenza e Assistenza Forense. Utilizzata con concessione dell autore. Innovare e semplificare il processo di fatturazione passiva con le soluzioni SAP per la ricezione, digitalizzazione

Cassa Nazionale di Previdenza e Assistenza Forense. Utilizzata con concessione dell autore. Innovare e semplificare il processo di fatturazione passiva con le soluzioni SAP per la ricezione, digitalizzazione

L OBBLIGO DELLA FATTURAZIONE ELETTRONICA

L OBBLIGO DELLA FATTURAZIONE ELETTRONICA ALLA PA: PROFILI GIURIDICI, FISCALI E APPLICATIVI Caltanissetta, 13 giugno 2014 Lucia Pace - Raffaele Corso Credito e Finanza - Politiche Fiscali Confindustria

L OBBLIGO DELLA FATTURAZIONE ELETTRONICA ALLA PA: PROFILI GIURIDICI, FISCALI E APPLICATIVI Caltanissetta, 13 giugno 2014 Lucia Pace - Raffaele Corso Credito e Finanza - Politiche Fiscali Confindustria

Trasformazione digitale Soluzioni digitali per la semplificazione dei processi

Trasformazione digitale Soluzioni digitali per la semplificazione dei processi Nome location mercoledì 15 febbraio 2017 Able Tech Able Tech è l azienda leader in Italia per la gestione delle Informazioni

Trasformazione digitale Soluzioni digitali per la semplificazione dei processi Nome location mercoledì 15 febbraio 2017 Able Tech Able Tech è l azienda leader in Italia per la gestione delle Informazioni

Fattura Elettronica obbligatoria: il supporto dell industria finanziaria a PA ed imprese

Fattura Elettronica obbligatoria: il supporto dell industria finanziaria a PA ed imprese Marco Esposito Project Manager Consorzio CBI Roma, 1 dicembre 2014 Convegno CBI 2014 Luogo, Data La diffusione della

Fattura Elettronica obbligatoria: il supporto dell industria finanziaria a PA ed imprese Marco Esposito Project Manager Consorzio CBI Roma, 1 dicembre 2014 Convegno CBI 2014 Luogo, Data La diffusione della

Giuseppe Chianese Dottore Commercialista. 19/11/2016, ore Aula Emilio Alessandrini Tribunale di Nocera Inferiore

La fattura elettronica per tutti. Presentazione applicazione gratuita dell Agenzia delle entrate per generare, trasmettere e conservare online le fatture tra privati e con la pubblica amministrazione Giuseppe

La fattura elettronica per tutti. Presentazione applicazione gratuita dell Agenzia delle entrate per generare, trasmettere e conservare online le fatture tra privati e con la pubblica amministrazione Giuseppe

Organizzazione dell'archivio corrente e gestione dei documenti Disciplinare del protocollo e archivio corrente

Organizzazione dell'archivio corrente e gestione dei documenti Disciplinare del protocollo e archivio corrente Archivio corrente Archivio corrente: complesso dei documenti prodotti da un soggetto nello

Organizzazione dell'archivio corrente e gestione dei documenti Disciplinare del protocollo e archivio corrente Archivio corrente Archivio corrente: complesso dei documenti prodotti da un soggetto nello

Aspetti tecnici e di compliance, esperienze e case history, incentivi ed opportunità per aziende, banche e professionisti.

lo snodo e l interoperabilità verso altri ecosistemi. Aspetti tecnici e di compliance, esperienze e case history, incentivi ed opportunità per aziende, banche e professionisti. Roma, 20 gennaio 2016 Con

lo snodo e l interoperabilità verso altri ecosistemi. Aspetti tecnici e di compliance, esperienze e case history, incentivi ed opportunità per aziende, banche e professionisti. Roma, 20 gennaio 2016 Con

FATTURA ELETTRONICA nel SINET. Fattura Elettronica Passiva

FATTURA ELETTRONICA FATTURA ELETTRONICA nel SINET LA FATTURAZIONE ELETTRONICA NEL SINET IL PROGETTO Fattura Elettronica Passiva FATTURA ELETTRONICA PASSIVA nel SINET Il modello P.A.T. INTERMEDIARIO DELL

FATTURA ELETTRONICA FATTURA ELETTRONICA nel SINET LA FATTURAZIONE ELETTRONICA NEL SINET IL PROGETTO Fattura Elettronica Passiva FATTURA ELETTRONICA PASSIVA nel SINET Il modello P.A.T. INTERMEDIARIO DELL

IL CODICE DELL AMMINISTRAZIONE DIGITALE. ART. 43 e 44 ART. 2

IL CODICE DELL AMMINISTRAZIONE DIGITALE ART. 43 e 44 ART. 2 D.P.C.M. 3 DICEMBRE 13 D.M. Finanze 17 GIUGNO 14 D.P.C.M. 21 MARZO 13 Documento informatico: la rappresentazione di atti, fatti o dati giuridicamente

IL CODICE DELL AMMINISTRAZIONE DIGITALE ART. 43 e 44 ART. 2 D.P.C.M. 3 DICEMBRE 13 D.M. Finanze 17 GIUGNO 14 D.P.C.M. 21 MARZO 13 Documento informatico: la rappresentazione di atti, fatti o dati giuridicamente

FatturaPA ONLINE. LA TRASMISSIONE CON IL NOSTRO SISTEMA INTEGRATO

FatturaPA ONLINE. LA TRASMISSIONE CON IL NOSTRO SISTEMA INTEGRATO Prosegue il progetto di rendere possibili tutti gli adempimenti per la fatturazione nei confronti della Pubblica Amministrazione esclusivamente

FatturaPA ONLINE. LA TRASMISSIONE CON IL NOSTRO SISTEMA INTEGRATO Prosegue il progetto di rendere possibili tutti gli adempimenti per la fatturazione nei confronti della Pubblica Amministrazione esclusivamente

lentepubblica.it http://www.lentepubblica.it/mepa-acquisti-delle-pa/ Notizie correlate MEPA: aumentano gli acquisti delle PA, un bilancio AddThis Sharing 00 Condivisioni Facebook Twitter Google+ LinkedIn

lentepubblica.it http://www.lentepubblica.it/mepa-acquisti-delle-pa/ Notizie correlate MEPA: aumentano gli acquisti delle PA, un bilancio AddThis Sharing 00 Condivisioni Facebook Twitter Google+ LinkedIn

Proposte per superare gli aspetti critici della dematerializzazione

Proposte per superare gli aspetti critici della dematerializzazione Prof. ing. Pierluigi Ridolfi Presidente della Commissione per la gestione telematica del flusso documentale e dematerializzazione Convegno

Proposte per superare gli aspetti critici della dematerializzazione Prof. ing. Pierluigi Ridolfi Presidente della Commissione per la gestione telematica del flusso documentale e dematerializzazione Convegno

I documenti Unici sono 4 categorie: - Le schede carburante - Le note spese dipendenti - Gli assegni non ancora incassati - I libri sociali obbligatori Queste 4 tipologie di documenti possono essere dematerializzati

I documenti Unici sono 4 categorie: - Le schede carburante - Le note spese dipendenti - Gli assegni non ancora incassati - I libri sociali obbligatori Queste 4 tipologie di documenti possono essere dematerializzati

DAL NOTARIATO. 1. Nazionale FATTURAZIONE ELETTRONICA PER I CONSIGLI NOTARILI DISTRETTUALI

DAL NOTARIATO 1. Nazionale FATTURAZIONE ELETTRONICA PER I CONSIGLI NOTARILI DISTRETTUALI Il Comitato Unitario Permanente degli Ordini e dei Collegi Professionali (CUP), nella sua ultima riunione, ha esaminato

DAL NOTARIATO 1. Nazionale FATTURAZIONE ELETTRONICA PER I CONSIGLI NOTARILI DISTRETTUALI Il Comitato Unitario Permanente degli Ordini e dei Collegi Professionali (CUP), nella sua ultima riunione, ha esaminato

Fatturazione Elettronica

Evento formativo del 19 novembre 2016 Fatturazione Elettronica La fattura elettronica per tutti. Presentazione applicazione gratuita dell Agenzia delle entrate per generare, trasmettere e conservare online

Evento formativo del 19 novembre 2016 Fatturazione Elettronica La fattura elettronica per tutti. Presentazione applicazione gratuita dell Agenzia delle entrate per generare, trasmettere e conservare online

RASSEGNA STAMPA. Domenica 29 marzo Il Sole 24 Ore. Il Secolo XIX - Ed. Levante

RASSEGNA STAMPA Domenica 29 marzo 2015 Il Sole 24 Ore 1 La Pa accetta solo fatture digitali 2 Codice IPA per il destinatario Il Secolo XIX - Ed. Levante 1 Stop ai manicomi criminali ma sale l allarme sicurezza

RASSEGNA STAMPA Domenica 29 marzo 2015 Il Sole 24 Ore 1 La Pa accetta solo fatture digitali 2 Codice IPA per il destinatario Il Secolo XIX - Ed. Levante 1 Stop ai manicomi criminali ma sale l allarme sicurezza

Progetto Co.Ge. Ordinativo Informatico Locale

Ministero dell Istruzione, dell Università e della Ricerca Dipartimento per la Programmazione Direzione Generale per la Politica Finanziaria e per il Bilancio Progetto Co.Ge. Ordinativo Informatico Locale

Ministero dell Istruzione, dell Università e della Ricerca Dipartimento per la Programmazione Direzione Generale per la Politica Finanziaria e per il Bilancio Progetto Co.Ge. Ordinativo Informatico Locale

FATTURA ELETTRONICA nel SINET

FATTURA ELETTRONICA FATTURA ELETTRONICA nel SINET LA FATTURAZIONE ELETTRONICA NEL SINET IL PROGETTO Fattura Elettronica Passiva Fattura Elettronica Attiva FATTURA ELETTRONICA PASSIVA nel SINET Il modello

FATTURA ELETTRONICA FATTURA ELETTRONICA nel SINET LA FATTURAZIONE ELETTRONICA NEL SINET IL PROGETTO Fattura Elettronica Passiva Fattura Elettronica Attiva FATTURA ELETTRONICA PASSIVA nel SINET Il modello

PON FSE - Competenze per lo sviluppo Asse II Capacità istituzionale - Obiettivo H

PON FSE - Competenze per lo sviluppo Asse II Capacità istituzionale - Obiettivo H Percorso formativo su Semplificazione e nuovo Codice dell Amministrazione Digitale H - 4 - FSE - 2012-1 poco tempo per

PON FSE - Competenze per lo sviluppo Asse II Capacità istituzionale - Obiettivo H Percorso formativo su Semplificazione e nuovo Codice dell Amministrazione Digitale H - 4 - FSE - 2012-1 poco tempo per

Digitalizzazione dei Flussi Documentali. www.icms.it

Digitalizzazione dei Flussi Documentali www.icms.it Lo scenario La rivoluzione digitale è già iniziata e comporterà grandi risparmi per imprese, professionisti e pubbliche amministrazioni. Le recenti evoluzioni

Digitalizzazione dei Flussi Documentali www.icms.it Lo scenario La rivoluzione digitale è già iniziata e comporterà grandi risparmi per imprese, professionisti e pubbliche amministrazioni. Le recenti evoluzioni

FEPA FATTURAZIONE ELETTRONICA PUBBLICA AMMINISTRAZIONE CONTO TERZI

FEPA FATTURAZIONE ELETTRONICA PUBBLICA AMMINISTRAZIONE CONTO TERZI Cos è la Fattura Elettronica PA (FEPA)? FEPA è il software per la gestione della Fattura Elettronica alla Pubblica Amministrazione, regolamentata

FEPA FATTURAZIONE ELETTRONICA PUBBLICA AMMINISTRAZIONE CONTO TERZI Cos è la Fattura Elettronica PA (FEPA)? FEPA è il software per la gestione della Fattura Elettronica alla Pubblica Amministrazione, regolamentata

La Fatturazione elettronica

La Fatturazione elettronica Marzo 2015 1 Quadro normativo Legge n. 244 del 24 dicembre 2007 (Legge Finanziaria 2008): introduce l obbligo di fatturazione elettronica verso la Pubblica Amministrazione e

La Fatturazione elettronica Marzo 2015 1 Quadro normativo Legge n. 244 del 24 dicembre 2007 (Legge Finanziaria 2008): introduce l obbligo di fatturazione elettronica verso la Pubblica Amministrazione e

SCAMBIO DI INFORMAZIONI, ACCORDO CON IL PRINCIPATO DI MONACO

Napoli, 6 Marzo 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2015 SCAMBIO DI INFORMAZIONI, ACCORDO CON IL PRINCIPATO DI MONACO A pochi giorni di distanza dalla sottoscrizione degli accordi

Napoli, 6 Marzo 2015 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 3/2015 SCAMBIO DI INFORMAZIONI, ACCORDO CON IL PRINCIPATO DI MONACO A pochi giorni di distanza dalla sottoscrizione degli accordi

GLOSSARIO/DEFINIZIONI

ALLEGATO 1 GLOSSARIO/DEFINIZIONI Indice 1 2 INTRODUZIONE DEFINIZIONI Allegato alle Regole tecniche in materia di documento informatico e gestione documentale, protocollo informatico e di documenti informatici

ALLEGATO 1 GLOSSARIO/DEFINIZIONI Indice 1 2 INTRODUZIONE DEFINIZIONI Allegato alle Regole tecniche in materia di documento informatico e gestione documentale, protocollo informatico e di documenti informatici

Gestione e organizzazione Software e piattaforme per l'ufficio e il lavoro collaborativo secondo il Codice dell Amministrazione Digitale CAD

Gestione e organizzazione Software e piattaforme per l'ufficio e il lavoro collaborativo secondo il Codice dell Amministrazione Digitale CAD Udine - 7 febbraio 2017 1 Il Codice dell Amministrazione Digitale:

Gestione e organizzazione Software e piattaforme per l'ufficio e il lavoro collaborativo secondo il Codice dell Amministrazione Digitale CAD Udine - 7 febbraio 2017 1 Il Codice dell Amministrazione Digitale:

Fatturazione PA UNINA L architettura di servizio, il flusso procedurale e il piano delle attività

Fatturazione PA UNINA L architettura di servizio, il flusso procedurale e il piano delle attività Appunti per la riunione del 2.2.2015 1 Gli adempimenti e le fonti normative Obbligo avvio Ciclo attivo:

Fatturazione PA UNINA L architettura di servizio, il flusso procedurale e il piano delle attività Appunti per la riunione del 2.2.2015 1 Gli adempimenti e le fonti normative Obbligo avvio Ciclo attivo:

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA 29/05/2017 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa FATTURAZIONE ELETTRONICA B2B - D. MEF 17 giugno 2014 I documenti informatici

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA 29/05/2017 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com Spa FATTURAZIONE ELETTRONICA B2B - D. MEF 17 giugno 2014 I documenti informatici

RISOLUZIONE N. 87 /E. Direzione Centrale Accertamento

RISOLUZIONE N. 87 /E Direzione Centrale Accertamento OGGETTO: Articolo 1, comma 3, del decreto legislativo del 5 agosto 2015 n. 127 e articolo 21 del decreto-legge 31 maggio 2010, n. 78 Trasmissione telematica

RISOLUZIONE N. 87 /E Direzione Centrale Accertamento OGGETTO: Articolo 1, comma 3, del decreto legislativo del 5 agosto 2015 n. 127 e articolo 21 del decreto-legge 31 maggio 2010, n. 78 Trasmissione telematica

Informatica. Posta Elettronica Certificata

Informatica Posta Elettronica Certificata Università degli Studi di Napoli Federico II Prof. Ing. Guglielmo Toscano 1 Cos è la PEC: La PEC: Fonti E un sistema di comunicazione simile alla posta elettronica

Informatica Posta Elettronica Certificata Università degli Studi di Napoli Federico II Prof. Ing. Guglielmo Toscano 1 Cos è la PEC: La PEC: Fonti E un sistema di comunicazione simile alla posta elettronica

Intesa Spa Ottobre 2015

Intesa Spa Ottobre 2015 2015 Retail T-Link RETAIL T-LINK INDICE DEI CONTENUTI 3 INDUSTRY TREND & DYNAMIC 4 ESIGENZE DEI CLIENTI 5 FOCUS SU AREE DI ATTIVITA 6 OVERVIEW DELLA SOLUZIONE 10 BENEFICI DELLA

Intesa Spa Ottobre 2015 2015 Retail T-Link RETAIL T-LINK INDICE DEI CONTENUTI 3 INDUSTRY TREND & DYNAMIC 4 ESIGENZE DEI CLIENTI 5 FOCUS SU AREE DI ATTIVITA 6 OVERVIEW DELLA SOLUZIONE 10 BENEFICI DELLA

Recepimento delle Direttive appalti e concessioni

Recepimento delle Direttive appalti e concessioni Riflessioni e proposte Consip Audizione al Senato della Repubblica VIII Commissione - disegno di legge n.1678 Dott. Domenico Casalino, Amministratore Delegato

Recepimento delle Direttive appalti e concessioni Riflessioni e proposte Consip Audizione al Senato della Repubblica VIII Commissione - disegno di legge n.1678 Dott. Domenico Casalino, Amministratore Delegato

Città di Pomezia. Provincia di Roma

Città di Pomezia Provincia di Roma PROCEDURE FINALIZZATE ALLA GESTIONE DEL CICLO PASSIVO DELLA FATTURA ELETTRONICA (D.M. n. 55 del 3 aprile 2013 _ Art.9 D.L. 1 luglio 2009, n. 78) Allegato A) alla deliberazione

Città di Pomezia Provincia di Roma PROCEDURE FINALIZZATE ALLA GESTIONE DEL CICLO PASSIVO DELLA FATTURA ELETTRONICA (D.M. n. 55 del 3 aprile 2013 _ Art.9 D.L. 1 luglio 2009, n. 78) Allegato A) alla deliberazione

La Conservazione ottica sostitutiva e il protocollo informatico: l'esperienza di InfoCamere. Marco Pellegrini, Direttore Marketing InfoCamere

La Conservazione ottica sostitutiva e il protocollo informatico: l'esperienza di InfoCamere Marco Pellegrini, Direttore Marketing InfoCamere CHI SIAMO IL KNOW HOW Outsourcer della rete e delle applicazioni

La Conservazione ottica sostitutiva e il protocollo informatico: l'esperienza di InfoCamere Marco Pellegrini, Direttore Marketing InfoCamere CHI SIAMO IL KNOW HOW Outsourcer della rete e delle applicazioni

GLI APPALTI PUBBLICI DI LAVORI, BENI E SERVIZI DOPO IL D.L. 66/2014 (convertito nella L. 89/2014) E DOPO IL D.L. DI RIFORMA DELLA P.A.

E DOPO IL D.L. DI RIFORMA DELLA P.A.") GLI APPALTI PUBBLICI DI LAVORI, BENI E SERVIZI DOPO IL D.L. 66/2014 (convertito nella L.89/2014) E DOPO IL D.L. DI RIFORMA DELLA P.A. 90/2014 GLI APPALTI PUBBLICI DI LAVORI, BENI E SERVIZI DOPO IL D.L.

GLI APPALTI PUBBLICI DI LAVORI, BENI E SERVIZI DOPO IL D.L. 66/2014 (convertito nella L.89/2014) E DOPO IL D.L. DI RIFORMA DELLA P.A. 90/2014 GLI APPALTI PUBBLICI DI LAVORI, BENI E SERVIZI DOPO IL D.L.

Fatturazione elettronica in Italia e in Europa: strategie e prospettive

Fatturazione elettronica in Italia e in Europa: strategie e prospettive La Legge 11 marzo 2014, n. 23 Delega al Governo recante disposizioni per un sistema fiscale più equo, trasparente e orientato alla

Fatturazione elettronica in Italia e in Europa: strategie e prospettive La Legge 11 marzo 2014, n. 23 Delega al Governo recante disposizioni per un sistema fiscale più equo, trasparente e orientato alla

SOGEI E L AGENZIA DELLE ENTRATE

SOGEI E L AGENZIA DELLE ENTRATE CHI SIAMO Sogei è la società di ICT, a capitale interamente pubblico, partner tecnologico del Ministero dell Economia e delle Finanze italiano. Progettiamo, realizziamo,

SOGEI E L AGENZIA DELLE ENTRATE CHI SIAMO Sogei è la società di ICT, a capitale interamente pubblico, partner tecnologico del Ministero dell Economia e delle Finanze italiano. Progettiamo, realizziamo,

Lo switch-off al digitale è possibile - Il documento elettronico e la sua conservazione alla luce della recente normativa

Lo switch-off al digitale è possibile - Il documento elettronico e la sua conservazione alla luce della recente normativa Soluzioni tecniche S.A. Ocone Impegno per la dematerializzazione In linea con le

Lo switch-off al digitale è possibile - Il documento elettronico e la sua conservazione alla luce della recente normativa Soluzioni tecniche S.A. Ocone Impegno per la dematerializzazione In linea con le

CORSO DI SPECIALIZZAZIONE IN OPERATORE DI CONTABILITA (livello base)

") CORSO DI SPECIALIZZAZIONE IN OPERATORE DI CONTABILITA (livello base) SETTORE ISFOL CONDUZIONE AMMINISTRATIVA E COMMERCIALE CODICE ADA.25.229.746 - Realizzazione delle scritture e degli adempimenti fiscali

CORSO DI SPECIALIZZAZIONE IN OPERATORE DI CONTABILITA (livello base) SETTORE ISFOL CONDUZIONE AMMINISTRATIVA E COMMERCIALE CODICE ADA.25.229.746 - Realizzazione delle scritture e degli adempimenti fiscali

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA 09.10.2017 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com FATTURAZIONE ELETTRONICA B2B - D.Lgs. N. 127/2015 La fatturazione elettronica

FATTURAZIONE ELETTRONICA E LA CONSERVAZIONE DIGITALE A NORMA 09.10.2017 Relatore: Dott. Fabrizio Scossa Lodovico OPEN Dot Com FATTURAZIONE ELETTRONICA B2B - D.Lgs. N. 127/2015 La fatturazione elettronica

23 - INDICE DELLA MATERIA AMMINISTRAZIONE DIGITALE E GESTIONE INFORMATICA DEI DOCUMENTI

23 - INDICE DELLA MATERIA AMMINISTRAZIONE DIGITALE E GESTIONE INFORMATICA DEI DOCUMENTI M111 Master formazione, gestione e conservazione informatica dei documenti delle P.A...pag. 2 E269 Dall archivio

23 - INDICE DELLA MATERIA AMMINISTRAZIONE DIGITALE E GESTIONE INFORMATICA DEI DOCUMENTI M111 Master formazione, gestione e conservazione informatica dei documenti delle P.A...pag. 2 E269 Dall archivio

IL DIRETTORE. VISTO il Decreto Legislativo 30 luglio 1999 n. 300 e successive modificazioni ed integrazioni;

Prot. n. 63763/RU IL DIRETTORE VISTO il Decreto Legislativo 30 luglio 1999 n. 300 e successive modificazioni ed integrazioni; VISTO il Decreto del 28 dicembre 2000 emanato dal Ministero delle Finanze e

Prot. n. 63763/RU IL DIRETTORE VISTO il Decreto Legislativo 30 luglio 1999 n. 300 e successive modificazioni ed integrazioni; VISTO il Decreto del 28 dicembre 2000 emanato dal Ministero delle Finanze e

L Amministrazione Digitale

L Amministrazione Digitale Il futuro è oggi Francesco Bianco La conservazione digitale e il protocollo informatico alla luce del DPCM del 3 dicembre 2013 Palermo, 19 aprile 2016 Conservazione Digitale

L Amministrazione Digitale Il futuro è oggi Francesco Bianco La conservazione digitale e il protocollo informatico alla luce del DPCM del 3 dicembre 2013 Palermo, 19 aprile 2016 Conservazione Digitale

LE NOVITA DEL DECRETO «COLLEGATO»

IVA 2017 LE NOVITA DEL DECRETO «COLLEGATO» D.L. 22/10/2016, n. 193, in vigore dal 24 ottobre 2016 convertito c.m. dalla Legge 1 dicembre 2016, n. 225, in vigore dal 3 dicembre 2016 Franco Ricca COMUNICAZIONE

IVA 2017 LE NOVITA DEL DECRETO «COLLEGATO» D.L. 22/10/2016, n. 193, in vigore dal 24 ottobre 2016 convertito c.m. dalla Legge 1 dicembre 2016, n. 225, in vigore dal 3 dicembre 2016 Franco Ricca COMUNICAZIONE