Rating Basilea 2: un volano per il credito alle imprese. Relatori: Valerio Vimercati ( ) e Luca Martini ( )

|

|

|

- Tiziano Manca

- 6 anni fa

- Visualizzazioni

Transcript

1 Rating Basilea 2: un volano per il credito alle imprese Relatori: Valerio Vimercati ( ) e Luca Martini ( )

2 Obiettivo dell incontro Chiarire i concetti alla base del rapporto fra imprese e mondo del credito. Illustrare come una cultura finanziaria adeguata possa non solo favorire le relazioni con il mondo del credito, ma anche un sano sviluppo aziendale.

3 Le chiavi del lettura dell incontro Il bilancio in chiave Basilea 2 Il concetto di andamentale (CR Banca d Italia) Le garanzie Come le banche valutano l impresa: il rating Esempi pratici

4

5

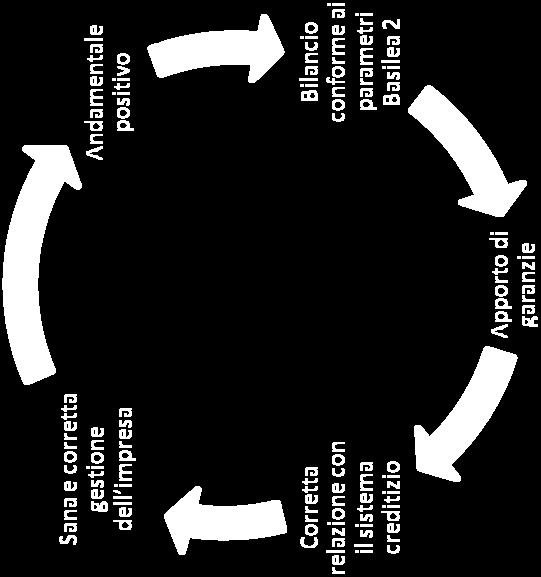

6 Come si èarrivati all attuale situazione che caratterizza il mondo del credito Principi dettati dall accordo Basilea 2 Costante riduzione dei tassi d interesse (Fed BCE) dal 2001 al 2006 e il meccanismo delle cartolarizzazioni Impennata dei tassi d interesse e BLOCCO DEL CREDITO ( ) Uscita dalla crisi del sistema creditizio: costo del denaro pari a zero, accesso difficoltoso al credito, ma lenta ripresa grazie a massicci interventi pubblici. UN NUOVO CONTESTO

7 Un nuovo modo di concedere il credito Un nuovo modo di fare impresa Il bisogno di parlare la stessa lingua delle banche

8

9 Il Bilancio in ottica Basilea 2 L analisi degli indicatori di bilancio non può prescindere da una preliminare valutazione delle voci che compongono lo stesso:

10 Il Bilancio in ottica Basilea 2 In una situazione ottimale: La compensazione di queste tre macro voci dello stato patrimoniale permettono il sostanziale equilibrio finanziario dell azienda. Questi equilibri sono però difficili da riscontrare a causa di: Diffusa sottocapitalizzazione delle aziende italiana Peculiarità dei settori operativi (di seguito esempi)

11 Il Bilancio in ottica Basilea 2 Le imprese edili : strutturalmente sono indebitate a medio lungo termine (mutui edilizi + finanziamento soci) e vantano crediti a breve termine. Va inoltre considerato che i cantieri vengono registrati come rimanenze ( BT )

12 Il Bilancio in ottica Basilea 2 Le imprese commerciali: fisiologicamente sono indebitate a breve termine maggiormente della sommatoria crediti a breve termine + rimanenze.

e dove l equilibrio tra crediti e debiti èspesso inficiato dalla forza contrattuale delle controparti.")

13 Il Bilancio in ottica Basilea 2 Le imprese produttive: dove strutturalmente i mezzi propri non sono in grado di coprire le immobilizzazioni ( i cespiti sono quasi sempre acquisiti tramite indebitamento bancario ) e dove l equilibrio tra crediti e debiti èspesso inficiato dalla forza contrattuale delle controparti.

14 Indici di bilancio Considerato ciò vale la pena focalizzarsi sui principali indicatori di bilancio che incidono sul rating quantitativo di un azienda: INDICE DI ELASTICITA DEGLI IMPIEGHI CAPITALE CIRCOLANTE / CAPITALE INVESTITO (liquidità immediate, crediti commerciali, disponibilità non liquide (=scorte))/somma delle attività dello stato patrimoniale Un alto grado di tale indice denota scarsa tendenza all investimento in immobilizzazioni e scarsa redditività INDICE DI RIGIDITA DEGLI IMPIEGHI ATTIVO FISSO/ CAPITALE INVESTITO (Immobilizz. Imm. Nette + Immobilizz. Mat. Nette + Immobilizz. Finanz. Nette) /somma delle attività dello stato patrimoniale Inversamente correlato al precedente

15 Indici di bilancio COEFFICIENTE DI INDEBITAMENTO CAPITALE DI DEBITO/ CAPITALE ACQUISITO (Debiti a BT più Debiti a ML)/ totale passivo dello stato patrimoniale Indica quanta parte dei finanziamenti dell azienda dovrà prima o poi essere rimborsata. INDICE DI INDIPENDENZA FINANZIARIA PATRIMONIO NETTO / CAPITALE ACQUISITO Indica quanto del monte finanziamenti èstato apportato dai soci. Più è elevato più l azienda è indipendente INDICE DI SOLIDITA PATRIMONIALE PATRIMONIO NETTO/ MEZZI DI TERZI INDICE ROTAZIONE DEL CAPITALE INVESTITO RICAVI DI VENDITA / CAPITALE INVESTITO

16 Indici di bilancio RETURN OF INVESTMENT (ROI) RISULTATO OPERATIVO/ CAPITALE INVESTITO Saldo della gestione caratteristica (senza gestione straordinaria fiscale e finanziaria)/ attivo dello stato patrimoniale In estrema sintesi èla percentuale di rendimento dell attività imprenditoriale rispetto a quando immesso in azienda. RETURN OF EQUITY (ROE) UTILE NETTO/ MEZZI PROPRI È indice della redditività netta degli investitori/soci dell azienda rispetto a quanto in essa investito COSTO DELL INDEBITAMENTO ONERI FINANZIARI/ FINANZIAMENTI DI TERZI LEVERAGE CAPITALE INVESTITO / MEZZI PROPRI

17 Indici di bilancio INDICE DI LIQUIDITA PRIMARIA (QUICK RATIO o ACID TEST) LIQUIDITA IMMEDIATE + LIQUIDITA DIFFERITE) / PASSIVITA CORRENTI Dimostra la capacità dell azienda di coprire i costi di breve con le voci liquide dell attivo MARGINE DI STRUTTURA: Differenza tra il Patrimonio Netto di un azienda e le Immobilizzazioni. Se positivo o tendente a zero indica che i propri capitali sono sufficienti all attività d impresa. Se negativo non sono sufficienti MARGINE DI TESORERIA: Differenza tra Liquidità più Crediti a BT e Debiti Finanziari più Debiti a BT. Se positivo indica una buona situazione finanziaria; se negativo uno squilibrio della situazione finanziaria CCN CAPITALE CIRCOLANTE PASSIVITA CORRENTI (liquidità immediate, crediti commerciali, disponibilità non liquide (=scorte)) passività correnti Se tale valore è estremamente negativo èsintomatico di un precario stato di salute finanziaria

18 La Centrale Rischi di Banca d Italia La Centrale Rischi èun sistema informativo sull indebitamento della clientela di banche e società finanziarie vigilata dalla Banca d Italia. Migliora la qualità degli impieghi e la stabilità del sistema creditizio. E diventata nel tempo un fondamentale strumento di analisi del merito creditizio (il suo peso nelle decisioni di affidamento può arrivare al 50 60%) Non contiene dati aggiornati (ritardo di 2 mesi). Il sistema di consultazione presenta importanti barriere e asimmetrie informative.

19 Interpretazione del ruolo della Centrale Rischi Ruolo passivo La CR è un biglietto da visita dell impresa segnalata (insieme al bilancio, alle garanzie prestate, alla storia aziendale e alla presentazione del progetto che vuole farsi finanziare) importanza della consapevolezza della propria CR. Ruolo attivo La Cr è vista come uno strumento di monitoraggio dell impresa (Report); in tale ottica può operare su due fronti: 1. INTERNO: duration e fabbisogno finanziario medio/stagionale, modalità d impiego dei fidi, valutazioni bilancistiche, ecc 2. ESTERNO: qualità dei crediti commerciali, errate segnalazioni, valutazioni dei partner creditizi, ecc ).

20 Barriere e asimmetrie informative Asimmetrie informative 1.TEMPORALE: solo il soggetto segnalato conosce la propria situazione attuale 2.RISPETTO AI DATI E INFORMAZIONI CONTENUTI: le banche ricevono i dati in forma aggregata; lo stato grezzo delle informazioni definisce quindi un limite nell interpretazione che le stesse banche danno della CR. Solo il soggetto segnalato può accedere ai dati ripartiti per singolo istituto e al suo interno per singola operazione. Barriera informativa il documento Centrale Rischi èper i più incomprensibile, oggettivamente complicato da consultare, contenente un numero elevatissimo di dati e informazioni che ne rendono spesso difficile la corretta interpretazione.

21 Riduzione delle barriere e delle asimmetrie informative Implicazioni Riqualifico il rapporto personale fra banca e affidato in un ottica di reciproca e massima trasparenza La banca riduce al massimo l incertezza e l aleatorietà dei dati che la stessa utilizza per la gestione del rischio; il soggetto segnalato può monitorare (e influenzare) la corretta gestione delle segnalazioni preservando o migliorando il proprio andamentale Minor incertezza e aleatorietà comportano un processo decisionale più efficace ed efficiente che tendenzialmente giova anche al soggetto affidato (maggior probabilità di: affidamento, minori tassi, maggiori importi, riduzione dei tempi) Il solo e semplice impegno alla trasparenza da parte dell affidato costituisce un plus agli occhi della banca.

22 Riduzione delle barriere e delle asimmetrie informative Modalità d intervento TEMPORALE: Ricostruire i dati aggregati degli ultimi 2 mesi testimoniando la propria regolarità (assenza sconfini e/o insoluti). DATI E INFORMAZIONI DETTAGLIATE: Consegnare la CR personale alla propria banca (o a nuovi soggetti interpellati) in sede di rinnovo affidamenti o di nuove richieste. CODIFICA DEI DATI: Ne il soggetto segnalato ne la banca sono in grado in maniera efficiente ed efficace di rielaborare i dati e di ricavarne informazioni integrate alla base di corrette valutazioni. (Cosa offre il mercato).

23 Le 10+1 regole della Centrale Rischi 1. Chiedere a Banca d Italia almeno 2 volte l anno (Febbraio Settembre) la propria Centrale Rischi. 2. Utilizzarla nei rapporti con le proprie banche e con quelle potenziali 3. Mai sconfinare o essere insolventi su rate a scadenza per più di 90 gg oltre questo limite scattano le prime segnalazioni gravi. 4. Fra il pagamento di linee a scadenza con piano di rientro prestabilito e linee a revoca, privilegiare sempre le prime. 5. Nel caso di insoluti continuati da più di un mese su linee a scadenza con piano di rimborso prestabilito, al momento del pagamento di una rata attribuire l importo versato sempre alla rata più vecchia. 6. Cercare di attingere liquidità dalle linee di credito sottoutilizzate (anche movimentando denaro fra diverse banche) per far fronte ai vari impegni in scadenza o per riequilibrare posizione sature o del tutto sconfinate.

24 Le 10+1 regole della Centrale Rischi 7. Cercare di alternare gli inadempimenti periodicamente da banca abanca, magari privilegiandone una o due per mantenere un rapporto forte e di lungo periodo (concetto di andamentale e storico interno). 8. In presenza di sconfini continuativi e tollerati dalla banca cercare di ridiscutere gli affidamenti puntando ad un aumento pari alla media degli sconfini dell ultimo anno. 9. Adeguare sempre la cassa alle linee autoliquidanti in maniera proporzionale all importo affidato e alla qualità media degli effetti scontati. 10. Accendere una posizione a scadenza (meglio se di medio/lungo periodo) che abbia la funzione di cassa anche e soprattutto nei periodi di particolare tensione derivante da rischi autoliquidanti scaduti. + 1 Controllare sempre le segnalazioni nella propria CR (la probabilità di errore èmolto alta, così come quella di creare enormi danni al soggetto erroneamente segnalato). Per approfondimenti:

25 Un esempio di cosa non si deve fare Per approfondimenti:

26 Il ruolo delle garanzie Definizione: strumenti di mitigazione del rischio di perdita effettiva e in parte di probabilità di insolvenza. Importanza: consentono di ridurre il patrimonio di vigilanza ma con delle differenziazioni I fattori per valutare una garanzia Il garante Discriminanti: Solidità Reputation Legame con l obbligato principale La garanzia Discriminanti: Reale/Personale Liquidità garanzia Discriminanti: strumenti della banca/sistema giuridico/mkt

27 Il ruolo delle garanzie. Strumenti della banca: sistemi esperti di valutazione del rischio (IRB approccio avanzato) monitoraggio valore garanzie know how & divisioni dedicate all escussione delle garanzie Potrebbe capitare che a parità di condizioni una garanzia abbia un peso diverso da banca a banca. Operazioni speculari con stesse garanzie potrebbero comportare per esempio accantonamenti doppi per banche che non adottano sistemi esperti; il tutto con evidenti riflessi sui costi e sulla fattibilità dell affidamento richiesto dal cliente. Principi introdotti da Basilea 2: la relatività per le aziende

28 Il Rating Unicità del rating (giudizio) attribuito da ogni banca. Più il sistema di misurazione del rischio è esperto, profondo, e ampio più questo premierà le aziende migliori e penalizzerà le peggiori.

29 I tre metodi di valutazione del rischio di credito: Il Rating Metodo Standard: coefficienti dettati da rating esterni Metodo IRB di base: coefficienti dettati da elementi di valutazione esterni ed interni alla banca Metodo IRB avanzato: coefficiente variabile, frutto di valutazioni esperte interne alla banca I fattori che determinano il rischio di credito: Il concetto di PD (Probability of Default): probabilità di default entro 12 mesi Il concetto di LGD (Lost Given Default): percentuale di perdita stimata al momento del default. Il concetto di EAD (Exposure at Default: esposizione al rischio al momento del default (dipende da forme di rimborso, garanzie, ecc) Il concetto di M (Maturity): scadenza residua esposizioni in essere (crescente dai 12 mesi ai 5 anni)

30 Implicazioni per le imprese Necessario aumentare la capitalizzazione Tendere alla crescita dimensionale Puntare alla trasparenza e all affidabilità dei dati trasmessi alla banca In merito all ultimo punto diventa fondamentale stabilire un FLUSSO INFORMATIVO VERSO IL SISTEMA CREDITIZIO CHE SIA TRASPARENTE CONTINUO COMPLETO e basato sull avere consapevolezza e sul far conoscere: Il proprio business (dati di settore/posizione competitiva, ecc) La propria capacità restitutiva (bilancio basato sul rispetto dei parametri Basilea 2/andamentale interno ed esterno La finalità del ricorso al debito (business plan) Le possibilità e le modalità di ricorso al finanziamento La possibilità e le modalità di ricorrere a garanzie

31 CONTATTI Luca Martini Valerio Vimercati

Ratinglab srl. Sede operativa: Via Solferino, Monza (MB)

") Report CR Ratinglab srl Sede legale:viale Sondrio, 2 20124 Milano (MI) Sede operativa: Via Solferino, 2 20052 Monza (MB) www.ratinglabsrl.it info@ratinglabsrl.it Report CR Ratinglab srl Sede legale:viale

Report CR Ratinglab srl Sede legale:viale Sondrio, 2 20124 Milano (MI) Sede operativa: Via Solferino, 2 20052 Monza (MB) www.ratinglabsrl.it info@ratinglabsrl.it Report CR Ratinglab srl Sede legale:viale

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2"

dell'azienda DITTA ESEMPIO PER REPORT BASILEA 2") Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

L ANALISI DEI MARGINI E DEGLI INDICI DI BILANCIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

Il rendiconto finanziario

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE. relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

Corso di Ragioneria. Analisi di bilancio Caso pratico. Roma, 18 maggio Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

Corso di Ragioneria Analisi di bilancio Caso pratico Dott. Angelo De Marco Manager Advisory & Corporate Finance Banca Finnat Roma, 18 maggio 2017 Agenda I. Introduzione al caso pratico II. Bilancio riclassificato

La gestione della dinamica finanziaria nelle PMI

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

La gestione della dinamica finanziaria nelle PMI cultura e soluzioni per lo sviluppo della tua impresa Elettro spa 1 parte analisi storica Documentazione di supporto Stato Patrimoniale Civilistico (in

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

LE ANALISI DI BILANCIO PER INDICI 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali La riclassificazione del Conto Economico Gli indicatori

La concessionaria. Il posizionamento e la sostenibilità del business

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

RICLASSIFICAZIONE DEL BILANCIO: ESEMPIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Bilancio

ANALISI PRELIMINARE VASSALLO SRL. analisi dei Bilanci. rating DFKA MCC. fondo di garanzia. anagrafica soci partecipazioni

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

ANALISI PRELIMINARE anagrafica soci partecipazioni analisi dei Bilanci bilanci riclassificati rendiconto finanziario indici rating fondo di garanzia DFKA MCC 25/5/216 Ragione sociale : Indirizzo: Comune:

Cosa sono? Relazioni fra grandezze che presentano una connessione. Si distinguono in: Logica Funzionale (flusso generato da uno stock)

") Analisi per indici Cosa sono? Relazioni fra grandezze che presentano una connessione Logica Funzionale (flusso generato da uno stock) Si distinguono in: Margini (differenze) Indicatori o ratios (quozienti)

Analisi per indici Cosa sono? Relazioni fra grandezze che presentano una connessione Logica Funzionale (flusso generato da uno stock) Si distinguono in: Margini (differenze) Indicatori o ratios (quozienti)

Company Identity File dell'impresa 01 Sicilia (Campione 1500 Imprese)

") Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

Company Identity File dell'impresa ultima elaborazione: 29/06/2012 Premessa 2/14 Il Campione di Riferimento 3/14 Leanus Flash 2010 Capitale Investito Netto % Turnover: 1,5% Ricavi % 21.095.232.906 100

ITALIA NAVIGANDO S.P.A.

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

OKEANỎS Stato patrimoniale Valori in migliaia di Euro 2008 2007 2006 2005 Crediti v/soci per versamenti dovuti A 37.304,00 37.304,00 72.304,00 36.152,00 Immobilizzazioni B 16.396,00 17.347,00 24.021,00

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

Company Identity File dell'impresa ultima elaborazione: 28/09/2012 Premesse: La Serie A di calcio Dati di Bilancio aggiornati al 2011 2/19 Premesse: L'elenco delle società oggetto dello studio tutti i

RICLASSIFICAZIONE DEL BILANCIO DI ESERCIZIO (parte II)

") RICLASSIFICAZIONE DEL BILANCIO DI ESERCIZIO (parte II) LE ANALISI PER INDICI: B. INICATORI DI EQUILIBRIO PATRIMONIALE-FINANZIARIO Analisi per margini Analisi finanziaria 1 ANALISI PER MARGINI 1. Margine

RICLASSIFICAZIONE DEL BILANCIO DI ESERCIZIO (parte II) LE ANALISI PER INDICI: B. INICATORI DI EQUILIBRIO PATRIMONIALE-FINANZIARIO Analisi per margini Analisi finanziaria 1 ANALISI PER MARGINI 1. Margine

Corso di Finanza aziendale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

ANALISI FINANZIARIA CENNI. Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

ANALISI FINANZIARIA CENNI Riclassificazione del Conto Economico Riclassificazione dello Stato Patrimoniale Indici di bilancio Principi contabili 1 Premessa La IV direttiva CEE ha ARMONIZZATO (DL 127/91

Analisi di Bilancio. Aspetti Gestionali ed Obblighi Civilistici

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. Tipologie di analisi: Finalità dell analisi di bilancio:

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

Analisi di bilancio a.a. 2006/2007 1 L analisi di bilancio Tipologie di analisi: Riclassificazione dei conti di bilancio (S.P. e C.E.) Analisi per margini (somme algebriche tra due grandezze di bilancio)

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

ANALISI COSTI BENEFICI

ANALISI COSTI BENEFICI Il VAN si esprime matematicamente come: La convenienza economica sociale del progetto è verificata se Il VPN si esprime matematicamente come: La convenienza economica sociale del

ANALISI COSTI BENEFICI Il VAN si esprime matematicamente come: La convenienza economica sociale del progetto è verificata se Il VPN si esprime matematicamente come: La convenienza economica sociale del

Analisi di Bilancio - AVANZATA (5 anni)

") Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

Analisi di Bilancio - AVANZATA (5 anni) data elaborazione: 8/7/215 Premesse: Anagrafica Impresa Denominazione Indirizzo sede VIA MANZONI 22 CAP 2121 Comune Provincia MILANO MI Codice Fiscale 2213. CCIAA

Corso di Finanza aziendale

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione

Corso di Finanza aziendale La riclassificazione del bilancio d esercizio Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

Arezzo Multiservizi s.r.l. (Arezzo) Indicatori di Piano

Indicatori di Piano") Indicatori di Piano 4 2/7 Indicatori di Piano SOMMARIO : 1. Gli indicatori di piano 2. Indicatori economici 3. Indicatori reddituali 4. Indicatori finanziari 5. Indicatori di produttività, efficacia, efficienza,

Indicatori di Piano 4 2/7 Indicatori di Piano SOMMARIO : 1. Gli indicatori di piano 2. Indicatori economici 3. Indicatori reddituali 4. Indicatori finanziari 5. Indicatori di produttività, efficacia, efficienza,

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

Company Identity File dell'impresa ultima elaborazione: 04/02/2013 Premesse: Disclaimer Il presente documento (Company Identity File Light) è stato redatto da Leanus, Lean Finance per i Professionisti

L analisi di bilancio

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

L analisi di bilancio - Introduzione - La riclassificazione del Conto Economico - La riclassificazione dello Stato Patrimoniale - L analisi di bilancio per indici Analisi per indici: finalità I dati desumibili

La gestione dei rischi nelle banche

La gestione dei rischi nelle banche ECONOMIA DEGLI INTERMEDIARI FINANZIARI I RISCHI BANCARI 1. Rischi di controparte Rischio di credito Rischio di regolamento 2. Rischi di mercato Rischio di interesse

La gestione dei rischi nelle banche ECONOMIA DEGLI INTERMEDIARI FINANZIARI I RISCHI BANCARI 1. Rischi di controparte Rischio di credito Rischio di regolamento 2. Rischi di mercato Rischio di interesse

4. Indici di Bilancio

4. Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Monza, marzo 2013 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati in un sistema organico di indicatori che

4. Indici di Bilancio Prof. Fabio Corno Dott. Stefano Colombo Monza, marzo 2013 Gli indici di bilancio I dati desumibili dal bilancio possono essere trasformati in un sistema organico di indicatori che

Corso di Analisi Finanziaria. Prof. Francesco RANALLI AA.AA. 2017/ Lo stato patrimoniale

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Analisi di bilancio per una concessione di fido

di Luisa Menabeni docente di Economia aziendale INDIRIZZI Igea Classe 5 a Analisi di bilancio per una concessione di fido La Premier s.r.l. di Firenze, che svolge attività industriale, ha in programma

di Luisa Menabeni docente di Economia aziendale INDIRIZZI Igea Classe 5 a Analisi di bilancio per una concessione di fido La Premier s.r.l. di Firenze, che svolge attività industriale, ha in programma

Equilibrio finanziario

I BUDGET FINANZIARI Equilibrio finanziario L equilibrio finanziario consiste nella seguente relazione: ENTRATE = USCITE Con riferimento alla variabile temporale distinguiamo due aspetti dell eq. finanziario:

I BUDGET FINANZIARI Equilibrio finanziario L equilibrio finanziario consiste nella seguente relazione: ENTRATE = USCITE Con riferimento alla variabile temporale distinguiamo due aspetti dell eq. finanziario:

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 14, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 14, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del DIRETTORE GENERALE Dr. Oscar BERTETTO

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

Esercizi su riclassificazione bilancio

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Imm. Mat 5.500 CS 3000 MP 4400 Imm. Fin. 3000 Riserve 1200 MT 12200

Esercizi su riclassificazione bilancio ESERCIZIO 1 Economia e Organizzazione Aziendale ESERCIZI SU RICLASSIFICAZIONE E INDICI BILANCIO Imm. Mat 5.500 CS 3000 MP 4400 Imm. Fin. 3000 Riserve 1200 MT 12200

La riclassificazione del bilancio d esercizio. Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap.

, Mc Graw-Hill 2001, cap.") La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00%

BILANCIO INTERPORTO DELLA TOSCANA CENTRALE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00 0,00%

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 (Prof. A. Ferrari). 1 Riclassificazione del bilancio di esercizio

Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente:

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

INDICI DI COMPOSIZIONE Di seguito viene illustrata l incidenza percentuale di alcune voci di bilancio significative, messe a confronto con i dati dell esercizio precedente: VALORI 2014 VALORI 2013 Contributi

Schema metodologico delle analisi di bilancio

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Schema metodologico delle analisi di bilancio GESTIONE sistema contabile principi di valutazione BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema

Redazione e rielaborazione del bilancio

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale INDIRIZZI Professionali Redazione e rielaborazione del bilancio La situazione dei conti redatta dalla ditta Mauro Tirreno

ESERCITAZIONE DI ECONOMIA AZIENDALE di Paola Rubino docente di Economia aziendale INDIRIZZI Professionali Redazione e rielaborazione del bilancio La situazione dei conti redatta dalla ditta Mauro Tirreno

La valenza informativa e gestionale del bilancio. Analisi di bilancio. L analisi di bilancio. L analisi di bilancio. L analisi di bilancio

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

La valenza informativa e gestionale del bilancio Analisi di bilancio Silvia Cantele analisi di bilancio Il bilancio è lo strumento principale della comunicazione economico-finanziaria d impresa Le informazioni

Lo stato patrimoniale

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

Lo stato patrimoniale Criteri di riclassificazione: Finanziario: liquidità ed esigibilità degli elementi del capitale Pertinenza gestionale destinazione e funzione delle attività e delle passività separazione

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00

BILANCIO MPS CAPITAL SERVICES BANCA PER LE IMPRESE S.p.A. Stato Patrimoniale e Conto Economico anni - - - STATO PATRIMONIALE VAR.% VAR.% VAR.% ATTIVO Crediti v/soci per versamenti dovuti 0,00 0,00% 0,00

RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI

ATTIVITÀ DIDATTICHE 1 Prova di verifica RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI di Rossana MANELLI MATERIE: ECONOMIA AZIENDALE (Classe quinta IT Indirizzo AFM-SIA-RIM; Classe

ATTIVITÀ DIDATTICHE 1 Prova di verifica RICLASSIFICAZIONE DEI PROSPETTI DI BILANCIO E CALCOLO DEGLI INDICI di Rossana MANELLI MATERIE: ECONOMIA AZIENDALE (Classe quinta IT Indirizzo AFM-SIA-RIM; Classe

Meccanismi di simulazione economico-finanziaria. Nicola Castellano - Università di Macerata

Meccanismi di simulazione economico-finanziaria Nicola Castellano - Università di Macerata ncaste@unimc.it 1 la simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema

Meccanismi di simulazione economico-finanziaria Nicola Castellano - Università di Macerata ncaste@unimc.it 1 la simulazione metodologia decisionale con cui si analizzano le caratteristiche di un sistema

Management a.a. 2016/2017

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

Management a.a. 2016/2017 Dipartimento di Management Prof. Mario Calabrese Pagina 1 La riclassificazione del Conto Economico è tesa a suddividere le aree in base alla loro pertinenza gestionale Gestione

ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE

![ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE](/thumbs/70/62675887.jpg "ALLEGATO ALLA RELAZIONE SULLA GESTIONE. [importi in ] TOTALE ATTIVITA' FINANZIARIE") ALLEGATO ALLA RELAZIONE SULLA GESTIONE POSIZIONE FINANZIARIA NETTA [importi in ] 31.12.14 31.12.15 a) DISPONIBILITA' LIQUIDE 160.134 65.491 crediti finanziari E12 0 0 titoli a breve 0 0 crediti finanziari

ALLEGATO ALLA RELAZIONE SULLA GESTIONE POSIZIONE FINANZIARIA NETTA [importi in ] 31.12.14 31.12.15 a) DISPONIBILITA' LIQUIDE 160.134 65.491 crediti finanziari E12 0 0 titoli a breve 0 0 crediti finanziari

Company Identity File dell'impresa

Company Identity File dell'impresa ultima elaborazione: 20/03/2013 Executive Summary: Leanus Evaluation Equilibrio Economico Crescita Ricavi Marginalità Operativa (EBITDA) Marginalità anteimposte (EBIT)

Company Identity File dell'impresa ultima elaborazione: 20/03/2013 Executive Summary: Leanus Evaluation Equilibrio Economico Crescita Ricavi Marginalità Operativa (EBITDA) Marginalità anteimposte (EBIT)

Commento ed analisi degli indicatori di risultato

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

ANALISI DI BILANCIO Commento ed analisi degli indicatori di risultato Stato patrimoniale e conto economico riclassificati Di seguito si riporta lo schema di stato patrimoniale e di conto economico riclassificati.

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario 1 VALUTARE LE SCELTE DELL IMPRENDITORE LE SCELTE DELL IMPRENDITORE CHE DOBBIAMO

I PRINCIPI DI ANALISI ECONOMICO FINANZIARIA D IMPRESA - Il governo della dinamica finanziaria - il fabbisogno finanziario 1 VALUTARE LE SCELTE DELL IMPRENDITORE LE SCELTE DELL IMPRENDITORE CHE DOBBIAMO

Basilea 2 e i riflessi sulla relazione banca-impresa

Convegno Unimol Campobasso, 28 novembre 2007 Basilea 2 e i riflessi sulla relazione banca-impresa L importanza della corretta struttura finanziaria delle imprese per migliorare il giudizio di rating Prof.

Convegno Unimol Campobasso, 28 novembre 2007 Basilea 2 e i riflessi sulla relazione banca-impresa L importanza della corretta struttura finanziaria delle imprese per migliorare il giudizio di rating Prof.

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

Il nuovo modo di fare Impresa e Banca

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

pag. Presentazione FINALITÀ, METODOLOGIE E LIMITI DELLE ANALISI DI BILANCIO TRAMITE INDICI (di Giovanni Fiori)

") IX Presentazione... pag. V 1. FINALITÀ, METODOLOGIE E LIMITI DELLE ANALISI DI BILANCIO TRAMITE INDICI (di Giovanni Fiori) 1. L attualità del bilancio di esercizio come strumento di informazione e l importanza

IX Presentazione... pag. V 1. FINALITÀ, METODOLOGIE E LIMITI DELLE ANALISI DI BILANCIO TRAMITE INDICI (di Giovanni Fiori) 1. L attualità del bilancio di esercizio come strumento di informazione e l importanza

Corso di Analisi di Bilancio e Contabilità

L analisi di bilancio consente di valutare lo stato di salute di un azienda, tramite il calcolo e l interpretazione di una serie di quozienti a partire dal bilancio riclassificato. 1 Si parte dal bilancio

L analisi di bilancio consente di valutare lo stato di salute di un azienda, tramite il calcolo e l interpretazione di una serie di quozienti a partire dal bilancio riclassificato. 1 Si parte dal bilancio

LO STATO PATRIMONIALE RICLASSIFICATO: es

LO STATO PATRONIALE RLASSIFATO: es. 31.12.2007 Ritorno in forma liquida OLTRE l anno 31.12.2008 ATTIVO FISSO () MEZZI PROPRI (MP) PASSIVITA CONSOLIDATE (Pml) Estinzione OLTRE l anno 31.12.2008 Ritorno

LO STATO PATRONIALE RLASSIFATO: es. 31.12.2007 Ritorno in forma liquida OLTRE l anno 31.12.2008 ATTIVO FISSO () MEZZI PROPRI (MP) PASSIVITA CONSOLIDATE (Pml) Estinzione OLTRE l anno 31.12.2008 Ritorno

L analisi di bilancio per la redazione del Business Plan Dott.ssa ANGELA SCILLA

Università degli Studi di Torino Scuola di Management ed Economia L analisi di bilancio per la redazione del Business Plan Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le idee

Università degli Studi di Torino Scuola di Management ed Economia L analisi di bilancio per la redazione del Business Plan Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le idee

IN RELAZIONE AL BILANCIO RICLASSIFICATO RIPORTATO NELLE SEGUENTI PAGINE, OFFRIRE UN QUADRO DELLA SITUAZIONE AZIENDALE

Esempi di quesiti: ILLUSTRARE LA STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMO IN FORMA CIVILISTICA COS E IL RISULTATO OPERATIVO CARATTERISTICO? COME SI PASSA DAL RISULTATO OPERATIVO CARATTERISTICO

Esempi di quesiti: ILLUSTRARE LA STRUTTURA DELLO STATO PATRIMONIALE E DEL CONTO ECONOMO IN FORMA CIVILISTICA COS E IL RISULTATO OPERATIVO CARATTERISTICO? COME SI PASSA DAL RISULTATO OPERATIVO CARATTERISTICO

Le direttrici dell analisi. operativa. economicità. netta. liquidità. solvibilità. solidità. Le direttrici dell analisi di economicità.

Elementi di analisi di bilancio: L analisi per indici Lezione per il corso di: Statistica Applicata per la Banca e le Assicurazioni Corso di Laurea Magistrale in Banca, Assicurazioni e Mercati Finanziari

Elementi di analisi di bilancio: L analisi per indici Lezione per il corso di: Statistica Applicata per la Banca e le Assicurazioni Corso di Laurea Magistrale in Banca, Assicurazioni e Mercati Finanziari

Corso di Finanza aziendale

Corso di Finanza aziendale Il rating e l impatto sulle imprese 29/02/2008 PERCHE B2 E SCRITTO PER LE BANCHE MA RIGUARDA LE IMPRESE? RISCHIO CAPITALE COSTI CAP.LE + OP.VI E MARGINE TASSO SUL FINANZIAMENTO

Corso di Finanza aziendale Il rating e l impatto sulle imprese 29/02/2008 PERCHE B2 E SCRITTO PER LE BANCHE MA RIGUARDA LE IMPRESE? RISCHIO CAPITALE COSTI CAP.LE + OP.VI E MARGINE TASSO SUL FINANZIAMENTO

IL P.E.F. DOTT.SSA CATERINA FIORE

IL P.E.F. DOTT.SSA CATERINA FIORE IL P.E.F. STRUMENTO DI VALUTAZIONE ECONOMICA STRUMENTO DI VALUTAZIONE FINANZIARIA ANALISI ECONOMICA diretta a valutare la redditività della gestione caratteristica dell'investimento

IL P.E.F. DOTT.SSA CATERINA FIORE IL P.E.F. STRUMENTO DI VALUTAZIONE ECONOMICA STRUMENTO DI VALUTAZIONE FINANZIARIA ANALISI ECONOMICA diretta a valutare la redditività della gestione caratteristica dell'investimento

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE a cura di Carlo Pagliughi Dottore Commercialista Avvocato : definizioni Finalità dell analisi di bilancio Tecnica di riclassificazione

L ANALISI DI BILANCIO: STRUMENTO di CONOSCENZA dell ANDAMENTO AZIENDALE a cura di Carlo Pagliughi Dottore Commercialista Avvocato : definizioni Finalità dell analisi di bilancio Tecnica di riclassificazione

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

Dott.ssa Caterina Cavicchi CDL Biotecnologie

Dott.ssa Caterina Cavicchi CDL Biotecnologie Capire quanto rende la propria attività per attuare eventuali strategie di miglioramento (anche se bilancio ha scarsa funzione di pianificazione) Capire come

Dott.ssa Caterina Cavicchi CDL Biotecnologie Capire quanto rende la propria attività per attuare eventuali strategie di miglioramento (anche se bilancio ha scarsa funzione di pianificazione) Capire come

Esercitazione Analisi di bilancio. Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici

Esercitazione Analisi di bilancio Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici Stato Patrimoniale (Criterio finanziario) Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali

Esercitazione Analisi di bilancio Esercizi riguardanti riclassificazione di bilancio e calcolo degli indici Stato Patrimoniale (Criterio finanziario) Crescente liquidità IMPIEGHI IMMOBILIZZAZIONI Immateriali

Schema metodologico delle analisi di bilancio

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

GESTIONE Schema metodologico delle analisi di bilancio BILANCIO Lettura e analisi interpretativa riclassificazione determinazione di indici flussi finanziari sistema di coordinamento INFORMAZIONI sintomi

L'analisi della dinamica finanziaria applicata ad una impresa che produce su commessa

IL CASO TECNOIMPIANTI L'analisi della dinamica finanziaria applicata ad una impresa che produce su commessa Diego Bassi TECNOIMPIANTI - STATO PATRIMONIALE: SCHEMA TRADIZIONALE "FINANZIARIO" Attività (

IL CASO TECNOIMPIANTI L'analisi della dinamica finanziaria applicata ad una impresa che produce su commessa Diego Bassi TECNOIMPIANTI - STATO PATRIMONIALE: SCHEMA TRADIZIONALE "FINANZIARIO" Attività (

ANALISI DI BILANCIO R.O.E. INDICI FINANZIARI INDICI DI ROTAZIONE E DURATA SOLIDITA PATRIMONIALE INDICI DI REDDITIVITA ELASTICITA DEGLI INVESTIMENTI

ANALISI DI BILANCIO ANALISI DI BILANCIO INDICI FINANZIARI SITUAZIONE ECONOMICA ANALISI DINAMICA R.O.E. INDICI DI ROTAZIONE E DURATA SITUAZIONE FINANZIARIA SITUAZIONE FINANZIARIA E PATRIMONIALE INDEBITAMENTO

ANALISI DI BILANCIO ANALISI DI BILANCIO INDICI FINANZIARI SITUAZIONE ECONOMICA ANALISI DINAMICA R.O.E. INDICI DI ROTAZIONE E DURATA SITUAZIONE FINANZIARIA SITUAZIONE FINANZIARIA E PATRIMONIALE INDEBITAMENTO

Analisi di Bilancio Esercitazione

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Analisi di Bilancio Esercitazione Università degli Studi di Parma 5 novembre 2012 Agenda 1. Prospetti di bilancio - Stato patrimoniale riclassificato - Conto economico riclassificato - Rendiconto Finanziario

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI

IMPIEGHI") Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

LA RELAZIONE SULLA GESTIONE: GLI INDICATORI DI RISULTATO FINANZIARI E LA DESCRIZIONE DEI RISCHI. Roma, 26 marzo 2012 Prof. Fabrizio Di Lazzaro

LA RELAZIONE SULLA GESTIONE: GLI INDICATORI DI RISULTATO FINANZIARI E LA DESCRIZIONE DEI RISCHI Roma, 26 marzo 2012 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali

LA RELAZIONE SULLA GESTIONE: GLI INDICATORI DI RISULTATO FINANZIARI E LA DESCRIZIONE DEI RISCHI Roma, 26 marzo 2012 Prof. Fabrizio Di Lazzaro Direttiva 2003/51/CE D.Lgs. 32/2007 Le società di capitali

Management Vol.II Funzioni e processi nella gestione d impresa

Management Vol.II Funzioni e processi nella gestione d impresa Decisioni e pianificazioni economicofinanziarie Corso di Management Prof. Sergio Barile Prof. Giuseppe Sancetta 15/11/2016 Lezione numero

Management Vol.II Funzioni e processi nella gestione d impresa Decisioni e pianificazioni economicofinanziarie Corso di Management Prof. Sergio Barile Prof. Giuseppe Sancetta 15/11/2016 Lezione numero

La riclassificazione del bilancio di esercizio

La riclassificazione del bilancio di esercizio Il bilancio Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali

La riclassificazione del bilancio di esercizio Il bilancio Il sistema informativo di bilancio secondo la normativa vigente: stato patrimoniale; conto economico; nota integrativa. Requisiti fondamentali

Commento al tema di Economia aziendale 2005

Commento al tema di Economia aziendale 2005 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali richiede lo sviluppo di un punto vincolante, incentrato sulle strategie

Commento al tema di Economia aziendale 2005 Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici Commerciali richiede lo sviluppo di un punto vincolante, incentrato sulle strategie

Ammortamento. Operazione contabile per la gestione di immobilizzazioni materiali di utilità pluriennale. F.Vassallo 1

Ammortamento Operazione contabile per la gestione di immobilizzazioni materiali di utilità pluriennale F.Vassallo 1 Ratei e Risconti Operazioni contabili per la gestione dei disallineamenti tra esercizio

Ammortamento Operazione contabile per la gestione di immobilizzazioni materiali di utilità pluriennale F.Vassallo 1 Ratei e Risconti Operazioni contabili per la gestione dei disallineamenti tra esercizio

Riunione 18 maggio 2014 ASSEMBLEA SOCI. Valutazione sul risultato di bilancio

Riunione 18 maggio 2014 ASSEMBLEA SOCI Valutazione sul risultato di bilancio Analisi dei Ricavi di gestione (valori espressi Euro /1000) Il fatturato netto 2013 totale registra un incremento del + 3% rispetto

Riunione 18 maggio 2014 ASSEMBLEA SOCI Valutazione sul risultato di bilancio Analisi dei Ricavi di gestione (valori espressi Euro /1000) Il fatturato netto 2013 totale registra un incremento del + 3% rispetto

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

L analisi di bilancio per indici: esame di due casi

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

PARTE OBBLIGATORIA. Esame di Stato 2015

Seconda prova di Economia Aziendale Indirizzi: ITAF, EA05 - AMMINISTRAZIONE, FINANZA E MARKETING ITSI - AMMINISTRAZIONE, FINANZA E MARKETING ARTICOLAZIONE SISTEMI INFORMATIVI AZIENDALI PARTE OBBLIGATORIA

Seconda prova di Economia Aziendale Indirizzi: ITAF, EA05 - AMMINISTRAZIONE, FINANZA E MARKETING ITSI - AMMINISTRAZIONE, FINANZA E MARKETING ARTICOLAZIONE SISTEMI INFORMATIVI AZIENDALI PARTE OBBLIGATORIA

Economia della farmacia. Pillole di consapevolezza gestionale: istruzioni per l uso

Economia della farmacia Pillole di consapevolezza gestionale: istruzioni per l uso Bologna, 16 maggio 2016 Giuseppe Salvato FINANZE AZIENDALI E PERSONALI [due fenomeni davvero letali e spesso sovrapposti]

Economia della farmacia Pillole di consapevolezza gestionale: istruzioni per l uso Bologna, 16 maggio 2016 Giuseppe Salvato FINANZE AZIENDALI E PERSONALI [due fenomeni davvero letali e spesso sovrapposti]

Esercitazioni Finanza Aziendale

Esercitazioni Finanza Aziendale Lara Maini 25 Marzo 2010 Una lettura sistematica degli indici APPROCCIO MOLTIPLICATIVO ROE = ROA x LEVERAGE x INC. GEST. EXTRA-CAR. RN/CP RO/TA TA/CN RN/R O RO/V X V/TA

Esercitazioni Finanza Aziendale Lara Maini 25 Marzo 2010 Una lettura sistematica degli indici APPROCCIO MOLTIPLICATIVO ROE = ROA x LEVERAGE x INC. GEST. EXTRA-CAR. RN/CP RO/TA TA/CN RN/R O RO/V X V/TA

Il processo di consolidamento. Il caso Gamma

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

IL BILANCIO D ESERCIZIO

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

Fabbricazione di calzature

Fabbricazione di calzature Indici di sviluppo del settore Il settore Fabbricazione di calzature, compreso nei dati analizzati per il comparto Sistema moda e che ora viene separatamente esaminato, presenta

Fabbricazione di calzature Indici di sviluppo del settore Il settore Fabbricazione di calzature, compreso nei dati analizzati per il comparto Sistema moda e che ora viene separatamente esaminato, presenta

ANALISI DELLA SOLIDITA

ANALISI DELLA SOLIDITA ANALISI DELLA SOLIDITA Solidità: capacità di resistere agli eventi sfavorevoli E l analisi dell equilibrio finanziario nel M/L periodo dipende da Finanziamento delle immobilizzazioni

ANALISI DELLA SOLIDITA ANALISI DELLA SOLIDITA Solidità: capacità di resistere agli eventi sfavorevoli E l analisi dell equilibrio finanziario nel M/L periodo dipende da Finanziamento delle immobilizzazioni

Vendite dirette consolidate (2.994) (4,7%) Margine di contribuzione sulle vendite nette (2.398) (9,2%)

(4,7%) Margine di contribuzione sulle vendite nette (2.398) (9,2%)") PROSPETTI CONTABILI Principali dati economici del Gruppo BasicNet 30 giugno 2017 30 giugno 2016 Variazioni % Vendite aggregate a Marchi del Gruppo sviluppate dal Network dei licenziatari commerciali e

PROSPETTI CONTABILI Principali dati economici del Gruppo BasicNet 30 giugno 2017 30 giugno 2016 Variazioni % Vendite aggregate a Marchi del Gruppo sviluppate dal Network dei licenziatari commerciali e

La Leva complessiva di Gruppo. Relazione tra Interessenza e Controllo nei Gruppi Piramidali

LA STRUTTURA FINANZIARIA NEI GRUPPI PIRAMIDALI La Leva Azionaria La Leva complessiva di Gruppo Relazione tra Interessenza e Controllo nei Gruppi Piramidali Interessi di maggioranza e di minoranza nei

LA STRUTTURA FINANZIARIA NEI GRUPPI PIRAMIDALI La Leva Azionaria La Leva complessiva di Gruppo Relazione tra Interessenza e Controllo nei Gruppi Piramidali Interessi di maggioranza e di minoranza nei

PRINCIPIO CONTABILE OIC 12 - ESEMPIO

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

ESERCIZIO N. 1 (analisi di bilancio)

") ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

ESERCIZIO N. 1 (analisi di bilancio) La GIM s.p.a. è un impresa operante nel settore tessile, che presenta i seguenti bilanci, relativi agli esercizi T1 e T2. Si proceda alla riclassificazione dei due

Augusto Gilioli - Ragioniere Commercialista - Ordine di Reggio Emilia

IL COMMERCIALISTA COME FATTORE CHIAVE NELL OTTENERE, MANTENERE E RIDURRE I COSTI DEI FINANZIAMENTI ALLE IMPRESE L EVOLUZIONE DELLA PROFESSIONE: NUOVE OPPORTUNITÀ DI BUSINESS Augusto Gilioli - Ragioniere

IL COMMERCIALISTA COME FATTORE CHIAVE NELL OTTENERE, MANTENERE E RIDURRE I COSTI DEI FINANZIAMENTI ALLE IMPRESE L EVOLUZIONE DELLA PROFESSIONE: NUOVE OPPORTUNITÀ DI BUSINESS Augusto Gilioli - Ragioniere

LA LETTURA PROFESSIONALE DEL BILANCIO: LA RICALSSIFICAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO. Dott. Nicola Lucido

LA LETTURA PROFESSIONALE DEL BILANCIO: LA RICALSSIFICAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO Dott. Nicola Lucido LA RICLASSIFICAZIONE DEI BILANCI Cosa vuol dire riclassificare? Ordinare Raggruppare

LA LETTURA PROFESSIONALE DEL BILANCIO: LA RICALSSIFICAZIONE DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO Dott. Nicola Lucido LA RICLASSIFICAZIONE DEI BILANCI Cosa vuol dire riclassificare? Ordinare Raggruppare

RESTITUIRE IL DENARO AGLI AZIONISTI

FINANZA AZIENDALE MASSIMIZZAZIONE DEL VALORE DELL IMPRESA DECISIONI DI INVESTIMENTI DECISIONI DI FINANZIAMENTI PRINCIPIO DEI DIVIDENDI INVESTIRE IN PROGETTI CON UN RENDIMENTO ATTESO SUPERIORE AD UNA SOGLIA

FINANZA AZIENDALE MASSIMIZZAZIONE DEL VALORE DELL IMPRESA DECISIONI DI INVESTIMENTI DECISIONI DI FINANZIAMENTI PRINCIPIO DEI DIVIDENDI INVESTIRE IN PROGETTI CON UN RENDIMENTO ATTESO SUPERIORE AD UNA SOGLIA

Strumenti innovativi per la creazione d impresa

I Seminario: competitività Modulo n. 2: Strumenti innovativi per la creazione d impresa Fondo Perequativo Accordo di Programma MISE Unioncamere 2010 Progetto n. 89 } } La valutazione della redditività

I Seminario: competitività Modulo n. 2: Strumenti innovativi per la creazione d impresa Fondo Perequativo Accordo di Programma MISE Unioncamere 2010 Progetto n. 89 } } La valutazione della redditività

Totale Crediti a Breve ,67% ,99% ,65% di cui: Crediti verso clienti a breve

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

Bilanci Riclassificati Documento creato il 12:06. Copyright 2016 CRIBIS D&B S.r.l Dati identificativi dell'impresa Denominazione: AZIENDA FITTIZIA S..L Codice fiscale: 12345678901 CCIAA-REA: RM----71111

Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO

![Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO](/thumbs/62/47704937.jpg "Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO") Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO Catania, 24/03/2015 Definizione del rating Il rating rappresenta

Il Rating delle Imprese [Small retail] Dott. Giovanni Pluchino Responsabile Servizio Crediti Dir. Territoriale Centro CREDITO SICILIANO Catania, 24/03/2015 Definizione del rating Il rating rappresenta