Valutazione dei rischi e Controllo Interno

|

|

|

- Assunta Corona

- 10 anni fa

- Просмотров:

Транскрипт

1 Valutazione dei richi e Controllo Interno Prof. Univerità di Padova 1 La crecente rilevanza della getione dei Richi 2

2 Evoluzione del concetto di Richio Evento incerto la cui probabilità può eere miurata oggettivamente (Knight, 1933) Evento incerto la cui probabilità può eere timata anche oggettivamente (CIMA, 2000) Evento incerto che può favorevolmente influenzare il coneguimento degli obiettivi dell organizzazione (CoSO, 2004) da fatto tatitico a problema di management 3 Le linee guida nella getione dei richi Information Sytem Audit & Control Foundation, 2001 : Enterprie Governance Aetto + Direzione + Eecuzione + Controllo Enterprie Governance Conformance Performance Accountability Ruolo CEO, Preidente Compoizione Board Comitati Board Remunerazione Board Internal control Rik Management Value Creation Strategic Planning Execution Performance Management Performance Monitoring (BSC) Continuou Improvement 4

Continuou")

3 Il Framework per il diegno dei Sitemi ERM Enterprie Rik Management 5 Governo dei Richi : il proceo logico Scopo : minimizzare il potenziale impatto dei richi aociati all organizzazione ed al modello di buine ugli obiettivi e trategie di creazione e difea del valore degli takeholder Etablih Goal & Objective Rik Limit Rik Tolerance Ae Buine Rik Identify Source Meaure Improve Buine Rik Management Proce Information for Deciion Making Develop Buine Rik Management Strategie Avoid Price Tranfer Accept Monitor Buine Rik Management Proce Performance Deign/Implement Rik Control Procee 6

4 Governo dei Richi : il framework di riferimento Un riferimento internazionale comunemente accettato per la valutazione dei Sitemi di Enterprie Rik Management (ERM) è il CoSO ERM Report (2004). Enterprie rik management i a proce, effected by an entity board of director, management, and other peronnel, applied in trategy etting and acro the enterprie, deigned to identify potential event that may affect the entity, and manage rik to be within it rik appetite, to provide reaonable aurance regarding the achievement of entity objective. 7 Governo dei Richi : il framework di riferimento CoSO ERM (2004) Le dimenioni di valutazione dell efficacia efficacia dello ERM : coneguimento di obiettivi trategici efficienza ed efficacia della getione attendibilità informazioni di bilancio conformità a norme e leggi Fonte : CoSO

Le dimenioni di valutazione dell efficacia efficacia dello ERM : coneguimento di obiettivi trategici efficienza ed efficacia della")

5 I Procei di buine come la fonte dei richi Proceo Getionale Procedure e Controlli Obiettivi del Proceo Input Attività Output Sitemi Procedure e Controlli Gli obiettivi del proceo definicono le funzionalità erogate dal proceo Sono le riore (materiali, immateriali, informative) che vengono impiegate dalle attività all interno del proceo Sono aggregati di compiti (tak) che compongono il proceo Sono il riultato del proceo, funzionalità che generano valore per uno pecifico cliente Organizzativi e Informativi Controlli applicativi e di monitoraggio Sintomi di mal funzionamento del proceo Vanno raccolte ed eaminate le evidenze che egnalano inadeguate performance del proceo Proceo Amm.vo Tranazioni Saldi Stime Sono i dati e le informazioni prodotte nell ambito del proceo e oggetti a controllo KRI 9 Il Framework : il proceo di ERM 1 Identificazione Eventi Identificazione Eventi 2 Rik Aement Rik Aement Quantificaz. Quantificaz. Magnitudine Magnitudine Ae. Ae. Probabilità Probabilità Quantific. Quantific. Impatto Impatto Analii Analii Coti/Benef. Coti/Benef. Priorità/ Priorità/ Rank Rank 3 R R i i k k R R e e p p o o n n e e Si Si Accettare Accettare Richio/Ritorno Accettabile? Evitare Richio Evitare Richio Condividere Condividere No No Tranferire Tranferire No No Mitigabile? Mitigabile? Si Si Ridurre Ridurre 4 Attività di Controllo Attività di Controllo 5 Informazione & Informazione & Communicazione Communicazione 6 Monitoring Monitoring 10

6 Il proceo di Rik Management: celte di fondo e nodi critici 11 La precondizione: : la ownerhip La partecipazione attiva dei reponabili al proceo di aement dei richi è deciiva ia per la qualità dell analii, ia per l efficacia dei ucceivi interventi di miglioramento dei itemi e di getione dei richi, in coerenza con le linee guida e le politiche definite dai vertici aziendali Il governo dei richi e l aicurazione dell efficacia dei itemi di controllo ono reponabilità primarie, non delegabili e non occaionali dei reponabili (il management) eigenza di traferire commitment e metodo come premea per ownerhip 12

eigenza di traferire commitment e metodo come premea per")

7 Il Proceo di Analii e governo dei richi: la logica Dotare i oggetti reponabili di metodologie e tecniche adeguate al governo dei richi di buine Obiettivi Strategici Norme Identificazione Valutazione richi Selezione azioni Identificazione dei richi Analii dei richi (epoizione) Valutazione richio inerente Selezione dei key rik Identificazione e valutazione azioni Approvazione Piani di Azione Valutazione e copertura richi reiduali Rik Mapping Control & Rik (Self) Aement Action Planning Monitoring 13 Il Proceo di Analii e governo dei richi: la logica Le attività Workhop con i reponabili operativi nel quale definire i criteri di valutazione dei richi e nel quale i è condivio il linguaggio comune (ignificato del richio) Con una tecnica di prioritizzazione i richi vengono ordinati per importanza e per i richi più ignificativi i valuta la capacità aziendale di monitorarli Creare le mappe dei richi aziendali 14

Con una tecnica di prioritizzazione i richi vengono ordinati per")

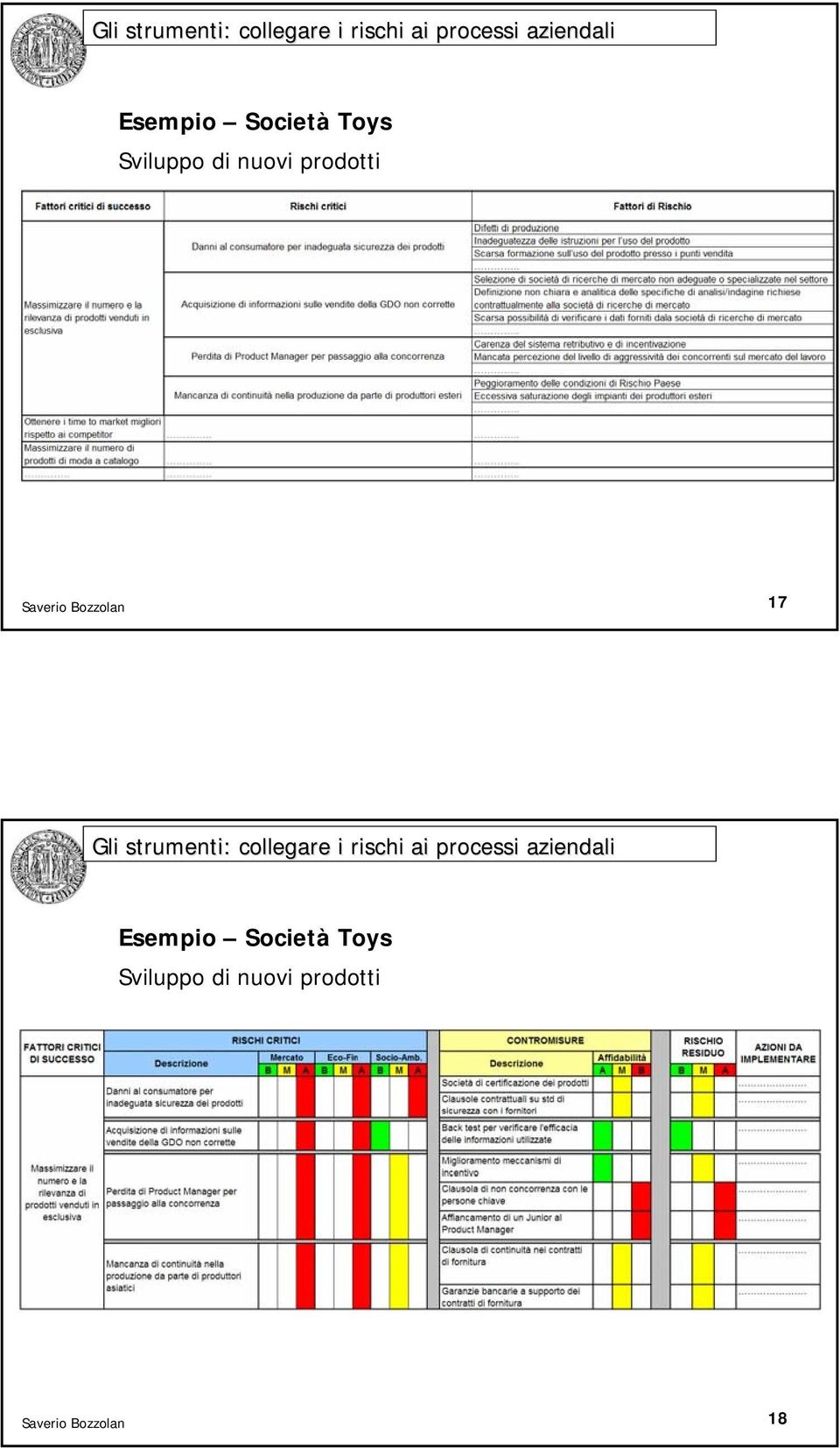

8 Gli trumenti: dare priorità ai richi Linguaggio comune e ignificatività del richio Probabilità di accadimento lorda 1 Improbabile Eitono minime poibilità che il fattore di richio i manifeti 2 3 Probabile È probabile che il fattore di richio i manifeterà 4 5 Certo È certo che il richio i manifeterà Impatto 1 Non ignificativo Scaro impatto ui riultati obiettivo 2 3 Tollerabile Medio impatto ui riultati obiettivo 4 5 Significativo Elevato impatto ui riultati obiettivo Livello di richioità netta 1 Richio reiduo bao Richio ben getito e monitorato 2 3 Richio reiduo medio Richio mediamente getito e monitorato 4 5 Richio reiduo elevato Scara getione e monitoraggio del richio 15 Gli trumenti: collegare i richi ai procei aziendali I Richi netti La valutazione della criticità dei richi netti richiede ai oggetti reponabili di effettuare una prima generale autovalutazione ull efficacia del SCI in eere L autovalutazione ulla affidabilità del SCI, in termini di capacità di getire e monitorare i richi identificati, viene olitamente effettuata per un numero limitato di richi emeri come quelli maggiormente critici A tale autovalutazione deve eguire una valutazione itematica e trutturata del SCI per ogni ingolo proceo 16

9 Gli trumenti: collegare i richi ai procei aziendali Eempio Società Toy Sviluppo di nuovi prodotti 17 Gli trumenti: collegare i richi ai procei aziendali Eempio Società Toy Sviluppo di nuovi prodotti 18

10 Gli trumenti: collegare i richi ai procei aziendali Eempio Società Toy Schede per l individuazione dei fattori di richio 19 Gli trumenti: collegare i richi ai procei aziendali Eempio Società Toy Sintei dell individuazione dei fattori di richio 20

11 Gli trumenti: collegare i richi ai procei aziendali Eempio Società Toy Sintei dell individuazione dei fattori di richio 21 Il riultato: il CRSA Control Rik Self Aement Valutazione di probabilità e impatto dei richi 22

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA GIUSEPPE CERASOLI, CIA RESPONSABILE COMITATO PA

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA Fondato a New York nel 1941 Presente in 160 paesi, conta ora più di 110.000 membri Ha sede negli USA ma la sua Governance è Globale Globali sono pure il

INTERNAL AUDITING ROMA, 12 MAGGIO 2005 FORUM PA Fondato a New York nel 1941 Presente in 160 paesi, conta ora più di 110.000 membri Ha sede negli USA ma la sua Governance è Globale Globali sono pure il

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Il modello ERM come strumento trasversale per la gestione dei rischi e le sue implicazioni operative e gestionali. Roma, 6 giugno 2013 1

Il modello ERM come strumento trasversale per la gestione dei rischi e le sue implicazioni operative e gestionali Roma, 6 giugno 2013 1 Fondata nel 1972 142 soci 50 associati Fatturato complessivo dei

Il modello ERM come strumento trasversale per la gestione dei rischi e le sue implicazioni operative e gestionali Roma, 6 giugno 2013 1 Fondata nel 1972 142 soci 50 associati Fatturato complessivo dei

Il Risk Management Integrato in eni

Il Risk Integrato in eni Maria Clotilde Tondini Vice President Risk Integrato 5 Marzo 015, Milano Indice - Il Modello eni - 1 Il Modello eni Le fasi di sviluppo L avvio e l attuazione del Modello di Risk

Il Risk Integrato in eni Maria Clotilde Tondini Vice President Risk Integrato 5 Marzo 015, Milano Indice - Il Modello eni - 1 Il Modello eni Le fasi di sviluppo L avvio e l attuazione del Modello di Risk

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia 01 Angelo Micocci: fonti e definizioni 1 Obiettivo della lezione Internal Control

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia 01 Angelo Micocci: fonti e definizioni 1 Obiettivo della lezione Internal Control

MANDATO DELLA FUNZIONE AUDIT. (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015)

") MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

CERTIFICAZIONE ISO 14001

CERTIFICAZIONE ISO 14001 Il Comune di Mozzate ha ottenuto la certificazione ambientale ISO 14001 in data 30.04.2003, ha difatti impostato e mantiene attivo un Sistema di Gestione Ambientale in linea con

CERTIFICAZIONE ISO 14001 Il Comune di Mozzate ha ottenuto la certificazione ambientale ISO 14001 in data 30.04.2003, ha difatti impostato e mantiene attivo un Sistema di Gestione Ambientale in linea con

IT Risk-Assessment. Assessment: il ruolo dell Auditor nel processo. Davide SUSA - ACSec AIIA - Consigliere del Chapter di Roma

IT Risk-Assessment Assessment: il ruolo dell Auditor nel processo. AIIA - Consigliere del Chapter di Roma Agenda Overview sul Risk-Management Il processo di Risk-Assessment Internal Auditor e Risk-Management

IT Risk-Assessment Assessment: il ruolo dell Auditor nel processo. AIIA - Consigliere del Chapter di Roma Agenda Overview sul Risk-Management Il processo di Risk-Assessment Internal Auditor e Risk-Management

Project Management Base

Mater in Management e Getione dell'innovazione http://www.rieforum.org/mater/index.php?option=com_content&view=article&id=48&itemid=53&lang=it Management Bae Modulo 1/3 Seconda Parte Sabato 16 Febbraio

Mater in Management e Getione dell'innovazione http://www.rieforum.org/mater/index.php?option=com_content&view=article&id=48&itemid=53&lang=it Management Bae Modulo 1/3 Seconda Parte Sabato 16 Febbraio

Corso di Amministrazione di Sistema Parte I ITIL 1

Corso di Amministrazione di Sistema Parte I ITIL 1 Francesco Clabot Responsabile erogazione servizi tecnici 1 [email protected] Fondamenti di ITIL per la Gestione dei Servizi Informatici ITSM

Corso di Amministrazione di Sistema Parte I ITIL 1 Francesco Clabot Responsabile erogazione servizi tecnici 1 [email protected] Fondamenti di ITIL per la Gestione dei Servizi Informatici ITSM

L attuazione dei sistemi di controllo interno delle Società quotate

Assonime, Borsa Italiana SpA, Emittenti Titoli SpA Il nuovo codice di autodisciplina delle Società quotate L attuazione dei sistemi di controllo interno delle Società quotate Bruno Cova SVP & General Counsel

Assonime, Borsa Italiana SpA, Emittenti Titoli SpA Il nuovo codice di autodisciplina delle Società quotate L attuazione dei sistemi di controllo interno delle Società quotate Bruno Cova SVP & General Counsel

SISTEMA DI CONTROLLO INTERNO per la gestione del rischio amministrativo-contabile

Allegato al Decreto n. 465 del 30/07/2013 Piano 2013-2015 e programma 2013 Piano 2013-2015 e programma 2013 per lo sviluppo del SISTEMA DI CONTROLLO INTERNO per la gestione ***** pagina 1/12 1. Linee guida

Allegato al Decreto n. 465 del 30/07/2013 Piano 2013-2015 e programma 2013 Piano 2013-2015 e programma 2013 per lo sviluppo del SISTEMA DI CONTROLLO INTERNO per la gestione ***** pagina 1/12 1. Linee guida

Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità sul merito creditizio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

Stefano Leofreddi Senior Vice President Risk Management Integrato. 1 Ottobre 2014, Roma

Il Risk Management Integrato in eni Stefano Leofreddi Senior Vice President Risk Management Integrato 1 Ottobre 2014, Roma Indice - Sviluppo del Modello RMI - Governance e Policy - Processo e Strumenti

Il Risk Management Integrato in eni Stefano Leofreddi Senior Vice President Risk Management Integrato 1 Ottobre 2014, Roma Indice - Sviluppo del Modello RMI - Governance e Policy - Processo e Strumenti

Genova 28/11/2012. Avv. Tiziana Rumi

Genova 28/11/2012 Avv. Tiziana Rumi 1 Decreto Balduzzi: D.L. 13/09/12 n. 158 (C.5440 del 13.09.12) ART. 3-bis (Unità di risk management, osservatori per il monitoraggio dei contenziosi e istituzione dell'osservatorio

Genova 28/11/2012 Avv. Tiziana Rumi 1 Decreto Balduzzi: D.L. 13/09/12 n. 158 (C.5440 del 13.09.12) ART. 3-bis (Unità di risk management, osservatori per il monitoraggio dei contenziosi e istituzione dell'osservatorio

Esternalizzazione della Funzione Compliance

Esternalizzazione della Funzione Compliance Supporto professionale agli intermediari oggetto della normativa di Banca d Italia in materia di rischio di non conformità Maggio 2012 Labet S.r.l. Confidenziale

Esternalizzazione della Funzione Compliance Supporto professionale agli intermediari oggetto della normativa di Banca d Italia in materia di rischio di non conformità Maggio 2012 Labet S.r.l. Confidenziale

PIRELLI ENTERPRISE RISK MANAGEMENT turn risk into a choice

PIRELLI ENTERPRISE RISK MANAGEMENT turn risk into a choice OUR PHILOSOPHY PIRELLI ENTERPRISE RISK MANAGEMENT POLICY ERM MISSION manage risks in terms of prevention and mitigation proactively seize the

PIRELLI ENTERPRISE RISK MANAGEMENT turn risk into a choice OUR PHILOSOPHY PIRELLI ENTERPRISE RISK MANAGEMENT POLICY ERM MISSION manage risks in terms of prevention and mitigation proactively seize the

03. Il Modello Gestionale per Processi

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

03. Il Modello Gestionale per Processi Gli aspetti strutturali (vale a dire l organigramma e la descrizione delle funzioni, ruoli e responsabilità) da soli non bastano per gestire la performance; l organigramma

Il ruolo delle procedure nella gestione dello studio professionale. Michele D Agnolo

Il ruolo delle procedure nella gestione dello studio professionale Michele D Agnolo Organizzare lo Studio Coordinamento di PROCESSI, AZIONI E COMPORTAMENTI EFFICACIA EFFICIENZA 2 Da dove partire Stabilire

Il ruolo delle procedure nella gestione dello studio professionale Michele D Agnolo Organizzare lo Studio Coordinamento di PROCESSI, AZIONI E COMPORTAMENTI EFFICACIA EFFICIENZA 2 Da dove partire Stabilire

Modello dei controlli di secondo e terzo livello

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

Modello dei controlli di secondo e terzo livello Vers def 24/4/2012_CLEN INDICE PREMESSA... 2 STRUTTURA DEL DOCUMENTO... 3 DEFINIZIONE DEI LIVELLI DI CONTROLLO... 3 RUOLI E RESPONSABILITA DELLE FUNZIONI

La Certificazione ISO/IEC 27001. Sistema di Gestione della Sicurezza delle Informazioni

Sistema di Gestione della Sicurezza delle Informazioni 2015 Summary Chi siamo Il modello operativo di Quality Solutions Introduzione alla ISO 27001 La metodologia Quality Solutions Focus on: «L analisi

Sistema di Gestione della Sicurezza delle Informazioni 2015 Summary Chi siamo Il modello operativo di Quality Solutions Introduzione alla ISO 27001 La metodologia Quality Solutions Focus on: «L analisi

Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

3 Linee di indirizzo per il Sistema di Controllo Interno e di Gestione dei Rischi 1. Premessa Il Sistema di Controllo Interno e di Gestione dei Rischi di Fiat S.p.A. (la Società ) costituisce elemento

Banca - Impresa verso un linguaggio comune Business planning in azienda. Fabio Tamburini

Banca - Impresa verso un linguaggio comune Business planning in azienda Fabio Tamburini Premessa Il business plan uno strumento a disposizione dell impresa per la pianificazione finanziaria a supporto

Banca - Impresa verso un linguaggio comune Business planning in azienda Fabio Tamburini Premessa Il business plan uno strumento a disposizione dell impresa per la pianificazione finanziaria a supporto

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

REALIZZAZIONE DEL SISTEMA DEI CONTROLLI INTERNI IN AGOS ITAFINCO SPA PREMESSA SISTEMA DEI CONTROLLI INTERNI ORGANI E FUNZIONI DI VALUTAZIONE DEL SISTEMA DEI CONTROLLI IN AGOS AUDITING: OBIETTIVI, MODELLO

INTERNAL AUDIT & COMPLIANCE

GOVERNANCE & COMPLIANCE A.A. 2014-2015 INTERNAL AUDIT & COMPLIANCE Prof. Alberto Nobolo Governance & compliance 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata

GOVERNANCE & COMPLIANCE A.A. 2014-2015 INTERNAL AUDIT & COMPLIANCE Prof. Alberto Nobolo Governance & compliance 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata

Principi e requisiti di base del Risk Management. Obiettivi, standard e framework di riferimento

Innovazione per la Pubblica Amministrazione Principi e requisiti di base del Risk Management. Obiettivi, standard e framework di riferimento Fabio Monteduro CISPA-Università di Roma Tor Vergata [email protected]

Innovazione per la Pubblica Amministrazione Principi e requisiti di base del Risk Management. Obiettivi, standard e framework di riferimento Fabio Monteduro CISPA-Università di Roma Tor Vergata [email protected]

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

Università di Venezia Corso di Laurea in Informatica. Marco Fusaro KPMG S.p.A.

Università di Venezia Corso di Laurea in Informatica Laboratorio di Informatica Applicata Introduzione all IT Governance Lezione 3 Marco Fusaro KPMG S.p.A. 1 IT Governance IT Governance E il processo di

Università di Venezia Corso di Laurea in Informatica Laboratorio di Informatica Applicata Introduzione all IT Governance Lezione 3 Marco Fusaro KPMG S.p.A. 1 IT Governance IT Governance E il processo di

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

REV. 00 pagina 1/4 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ SOMMARIO A Impegno della

REV. 00 pagina 1/4 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ SOMMARIO A Impegno della

Internal audit e compliance

CORSO DI CORPORATE GOVERNANCE A.A.2012-2013 Internal audit e compliance Prof. Alberto Nobolo 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata al miglioramento

CORSO DI CORPORATE GOVERNANCE A.A.2012-2013 Internal audit e compliance Prof. Alberto Nobolo 1 Internal auditing Attività indipendente e obiettiva di assurance e consulenza finalizzata al miglioramento

EVOLUZIONE DELLE INIZIATIVE PER LA QUALITA : L APPROCCIO SIX SIGMA

http://www.sinedi.com ARTICOLO 3 LUGLIO 2006 EVOLUZIONE DELLE INIZIATIVE PER LA QUALITA : L APPROCCIO SIX SIGMA A partire dal 1980 sono state sviluppate diverse metodologie per la gestione della qualità

http://www.sinedi.com ARTICOLO 3 LUGLIO 2006 EVOLUZIONE DELLE INIZIATIVE PER LA QUALITA : L APPROCCIO SIX SIGMA A partire dal 1980 sono state sviluppate diverse metodologie per la gestione della qualità

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

PROGRAMMA DIDATTICO I MODULI DEL PERCORSO MODULO 1

www.abiformazione.it Percorso professionalizzante per la Compliance in banca Compliance / Corsi Professionalizzanti Fin dalle prime indicazioni di Banca d Italia sulla Funzione di Conformità, ABIFormazione

www.abiformazione.it Percorso professionalizzante per la Compliance in banca Compliance / Corsi Professionalizzanti Fin dalle prime indicazioni di Banca d Italia sulla Funzione di Conformità, ABIFormazione

Project Management. Modulo: Introduzione. prof. ing. Guido Guizzi

Project Management Modulo: Introduzione prof. ing. Guido Guizzi Definizione di Project Management Processo unico consistente in un insieme di attività coordinate con scadenze iniziali e finali, intraprese

Project Management Modulo: Introduzione prof. ing. Guido Guizzi Definizione di Project Management Processo unico consistente in un insieme di attività coordinate con scadenze iniziali e finali, intraprese

Fattori critici di successo

CSF e KPI Fattori critici di successo Critical Success Factor (CSF) Definiscono le azioni o gli elementi più importanti per controllare i processi IT Linee guida orientate alla gestione del processo Devono

CSF e KPI Fattori critici di successo Critical Success Factor (CSF) Definiscono le azioni o gli elementi più importanti per controllare i processi IT Linee guida orientate alla gestione del processo Devono

La certificazione CISM

La certificazione CISM Firenze, 19 maggio 2005 Daniele Chieregato Agenda Ruolo del Security Manager Certificati CISM Domini Requisiti Ruolo del Security Manager La gestione della Sicurezza Informatica

La certificazione CISM Firenze, 19 maggio 2005 Daniele Chieregato Agenda Ruolo del Security Manager Certificati CISM Domini Requisiti Ruolo del Security Manager La gestione della Sicurezza Informatica

VALUTAZIONE DEL LIVELLO DI SICUREZZA

La Sicurezza Informatica e delle Telecomunicazioni (ICT Security) VALUTAZIONE DEL LIVELLO DI SICUREZZA Auto Valutazione Allegato 1 gennaio 2002 Allegato 1 Valutazione del livello di Sicurezza - Auto Valutazione

La Sicurezza Informatica e delle Telecomunicazioni (ICT Security) VALUTAZIONE DEL LIVELLO DI SICUREZZA Auto Valutazione Allegato 1 gennaio 2002 Allegato 1 Valutazione del livello di Sicurezza - Auto Valutazione

La rilevanza del risk management nella gestione d impresa. Giorgia Profumo Università degli Studi di Napoli Parthenope

La rilevanza del risk management nella gestione d impresa Giorgia Profumo Università degli Studi di Napoli Parthenope Le nozioni alternative di rischio L approccio tradizionale-assicurativo: il rischio

La rilevanza del risk management nella gestione d impresa Giorgia Profumo Università degli Studi di Napoli Parthenope Le nozioni alternative di rischio L approccio tradizionale-assicurativo: il rischio

I comportamenti illeciti nelle aziende: la prevenzione delle frodi

I comportamenti illeciti nelle aziende: la prevenzione delle frodi Antonio La Mattina Prevenire le frodi a danno dell azienda: il Fraud Risk Assessment Roma, 31 gennaio 2013 Fraud Management: ambiti di

I comportamenti illeciti nelle aziende: la prevenzione delle frodi Antonio La Mattina Prevenire le frodi a danno dell azienda: il Fraud Risk Assessment Roma, 31 gennaio 2013 Fraud Management: ambiti di

Sistemi di misurazione e valutazione delle performance

Sistemi di misurazione e valutazione delle performance 1 SVILUPPO DELL'INTERVENTO Cos è la misurazione e valutazione delle performance e a cosa serve? Efficienza Efficacia Outcome Requisiti minimi Indicatori

Sistemi di misurazione e valutazione delle performance 1 SVILUPPO DELL'INTERVENTO Cos è la misurazione e valutazione delle performance e a cosa serve? Efficienza Efficacia Outcome Requisiti minimi Indicatori

I modelli normativi. I modelli per l eccellenza. I modelli di gestione per la qualità. ! I modelli normativi. ! I modelli per l eccellenza

1 I modelli di gestione per la qualità I modelli normativi I modelli per l eccellenza Entrambi i modelli si basano sull applicazione degli otto principi del TQM 2 I modelli normativi I modelli normativi

1 I modelli di gestione per la qualità I modelli normativi I modelli per l eccellenza Entrambi i modelli si basano sull applicazione degli otto principi del TQM 2 I modelli normativi I modelli normativi

Il Governo Societario nelle Banche di Credito Cooperativo: attualità e prospettive

Il Governo Societario nelle Banche di Credito Cooperativo: attualità e prospettive Il modello di sistema dei controlli interni per il Credito Cooperativo Giuseppe Zaghini, Rischi e Controlli - Ufficio

Il Governo Societario nelle Banche di Credito Cooperativo: attualità e prospettive Il modello di sistema dei controlli interni per il Credito Cooperativo Giuseppe Zaghini, Rischi e Controlli - Ufficio

A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

GUIDA METODOLOGICA PER IL MONITORAGGIO E VALUTAZIONE DEL PIANO DI COMUNICAZIONE E INFORMAZIONE FSE P.O.R. 2007-2013 E DEI RELATIVI PIANI OPERATIVI DI COMUNICAZIONE ANNUALI A cura di Giorgio Mezzasalma

5.1.1 Politica per la sicurezza delle informazioni

Norma di riferimento: ISO/IEC 27001:2014 5.1.1 Politica per la sicurezza delle informazioni pag. 1 di 5 Motivazione Real Comm è una società che opera nel campo dell Information and Communication Technology.

Norma di riferimento: ISO/IEC 27001:2014 5.1.1 Politica per la sicurezza delle informazioni pag. 1 di 5 Motivazione Real Comm è una società che opera nel campo dell Information and Communication Technology.

QUESTIONARIO 3: MATURITA ORGANIZZATIVA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

Gestire il rischio di processo: una possibile leva di rilancio del modello di business

Gestire il rischio di processo: una possibile leva di rilancio del modello di business Gianluca Meloni, Davide Brembati In collaborazione con 1 1 Le premesse del Progetto di ricerca Nella presente congiuntura

Gestire il rischio di processo: una possibile leva di rilancio del modello di business Gianluca Meloni, Davide Brembati In collaborazione con 1 1 Le premesse del Progetto di ricerca Nella presente congiuntura

Obiettivi generali del revisore

Obiettivi generali del revisore Acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali, che

Obiettivi generali del revisore Acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi, dovuti a frodi o a comportamenti o eventi non intenzionali, che

IL GRUPPO ISAGRO THE SMALL GLOBAL PLAYER DEGLI AGROFARMACI. Osservatorio sul Risk Management nelle PMI italiane - seconda edizione

IL GRUPPO ISAGRO THE SMALL GLOBAL PLAYER DEGLI AGROFARMACI Osservatorio sul Risk Management nelle PMI italiane - seconda edizione Politecnico di Milano, 25 marzo 2014 Giorgio Basile - Presidente e C.E.O.

IL GRUPPO ISAGRO THE SMALL GLOBAL PLAYER DEGLI AGROFARMACI Osservatorio sul Risk Management nelle PMI italiane - seconda edizione Politecnico di Milano, 25 marzo 2014 Giorgio Basile - Presidente e C.E.O.

L IT Governance e la gestione del rischio

L IT Governance e la gestione del rischio Silvano Ongetta - AIEA Manno 16 Gennaio 2008 copyrighted 2004 by the IT Governance Institute. Definizioni La Corporate Governance è il sistema attraverso il quale

L IT Governance e la gestione del rischio Silvano Ongetta - AIEA Manno 16 Gennaio 2008 copyrighted 2004 by the IT Governance Institute. Definizioni La Corporate Governance è il sistema attraverso il quale

Ciclo di vita dimensionale

aprile 2012 1 Il ciclo di vita dimensionale Business Dimensional Lifecycle, chiamato anche Kimball Lifecycle descrive il framework complessivo che lega le diverse attività dello sviluppo di un sistema

aprile 2012 1 Il ciclo di vita dimensionale Business Dimensional Lifecycle, chiamato anche Kimball Lifecycle descrive il framework complessivo che lega le diverse attività dello sviluppo di un sistema

Città di Lecce SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA

Città di Lecce SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA INDICE 1. Introduzione... 4 2. Sistema di misurazione e valutazione della performance organizzativa... 4 2.1. L Albero

Città di Lecce SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA INDICE 1. Introduzione... 4 2. Sistema di misurazione e valutazione della performance organizzativa... 4 2.1. L Albero

G.Pietro Trovesi Sistema di gestione per la Sicurezza delle Informazioni

G.Pietro Trovesi Sistema di gestione per la Sicurezza delle Informazioni Ente di normazione per le Tecnologie Informatiche e loro applicazioni Ente federato all UNI studiare ed elaborare norme nazionali,

G.Pietro Trovesi Sistema di gestione per la Sicurezza delle Informazioni Ente di normazione per le Tecnologie Informatiche e loro applicazioni Ente federato all UNI studiare ed elaborare norme nazionali,

attività indipendente obiettiva assurance consulenza miglioramento approccio professionale sistematico valore aggiunto

MASTER AMLP 1 DEFINIZIONE L Internal Auditing è un'attività indipendente ed obiettiva di assurance e consulenza, finalizzata al miglioramento dell'efficacia e dell efficienza dell'organizzazione. Assiste

MASTER AMLP 1 DEFINIZIONE L Internal Auditing è un'attività indipendente ed obiettiva di assurance e consulenza, finalizzata al miglioramento dell'efficacia e dell efficienza dell'organizzazione. Assiste

IS Governance in action: l esperienza di eni

IS Governance in action: l esperienza di eni eni.com Giancarlo Cimmino Resp. ICT Compliance & Risk Management Contenuti L ICT eni: mission e principali grandezze IS Governance: il modello organizzativo

IS Governance in action: l esperienza di eni eni.com Giancarlo Cimmino Resp. ICT Compliance & Risk Management Contenuti L ICT eni: mission e principali grandezze IS Governance: il modello organizzativo

LA VALUTAZIONE DELL ATTIVITA del CONSIGLIO DI AMMINISTRAZIONE

LA VALUTAZIONE DELL ATTIVITA del CONSIGLIO DI AMMINISTRAZIONE Università Bocconi 30 gennaio 2006 Ordine Dottori Commercialisti 1 IL CUORE, LA MENTE, LA TUTELA Se i manager fanno muovere la macchina organizzativa,

LA VALUTAZIONE DELL ATTIVITA del CONSIGLIO DI AMMINISTRAZIONE Università Bocconi 30 gennaio 2006 Ordine Dottori Commercialisti 1 IL CUORE, LA MENTE, LA TUTELA Se i manager fanno muovere la macchina organizzativa,

Comunità di pratica Nedcommunity Risk management, piano strategico e organi di governo: business case

Making the traveller s day better Comunità di pratica Nedcommunity Risk management, piano strategico e organi di governo: business case Milano, 2 Luglio 204 Group Enterprise Risk Management Contenuto del

Making the traveller s day better Comunità di pratica Nedcommunity Risk management, piano strategico e organi di governo: business case Milano, 2 Luglio 204 Group Enterprise Risk Management Contenuto del

Il mestiere del security manager. Giorgio Ledda Senior Director Security Oracle Corporation

Il mestiere del security manager Giorgio Ledda Senior Director Security Oracle Corporation Argomenti della discussione Il mestiere del security manager. Perché la security? Una definizione di security.

Il mestiere del security manager Giorgio Ledda Senior Director Security Oracle Corporation Argomenti della discussione Il mestiere del security manager. Perché la security? Una definizione di security.

Cosa si intende per Sicurezza delle Informazioni? Quali sono gli obiettivi di un processo per la Sicurezza delle Informazioni?

Cosa si può fare? LA SICUREZZA DELLE INFORMAZIONI Cosa si intende per Sicurezza delle Informazioni? La Sicurezza delle Informazioni nell impresa di oggi è il raggiungimento di una condizione dove i rischi

Cosa si può fare? LA SICUREZZA DELLE INFORMAZIONI Cosa si intende per Sicurezza delle Informazioni? La Sicurezza delle Informazioni nell impresa di oggi è il raggiungimento di una condizione dove i rischi

PIANIFICAZIONE STRATEGICA, CONTROLLO DI GESTIONE (O DIREZIONALE), CONTROLLO OPERATIVO

, CONTROLLO OPERATIVO") PIANIFICAZIONE STRATEGICA, CONTROLLO DI GESTIONE (O DIREZIONALE), CONTROLLO OPERATIVO NECESSITA DI DISTINGUERE ALCUNI CONCETTI DELIMITAZIONE DEL CAMPO DI STUDIO INSERIMENTO NEL QUADRO COMPLESSIVO PIANIFICAZIONE

PIANIFICAZIONE STRATEGICA, CONTROLLO DI GESTIONE (O DIREZIONALE), CONTROLLO OPERATIVO NECESSITA DI DISTINGUERE ALCUNI CONCETTI DELIMITAZIONE DEL CAMPO DI STUDIO INSERIMENTO NEL QUADRO COMPLESSIVO PIANIFICAZIONE

Operational Risk Management & Business Continuity Fonti Informative e punti di contatto

Operational Risk Management & Business Continuity Fonti Informative e punti di contatto Roma 16 giugno 2005 Dr. Paolo Cruciani BNL Responsabile Rischi Operativi BNL Direzione Risk Management Agenda 1.

Operational Risk Management & Business Continuity Fonti Informative e punti di contatto Roma 16 giugno 2005 Dr. Paolo Cruciani BNL Responsabile Rischi Operativi BNL Direzione Risk Management Agenda 1.

Norme per l organizzazione - ISO serie 9000

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

Norme per l organizzazione - ISO serie 9000 Le norme cosiddette organizzative definiscono le caratteristiche ed i requisiti che sono stati definiti come necessari e qualificanti per le organizzazioni al

TECNICHE DI VALUTAZIONE DEL RISCHIO

Per conto di AICQ CN 1 - Autore Giovanni Mattana - Consigliere di Giunta AICQ CN Presidente della Commissione UNI per i Sistemi di Qualità La norma è intesa come un supporto per la Iso 31000 e fornisce

Per conto di AICQ CN 1 - Autore Giovanni Mattana - Consigliere di Giunta AICQ CN Presidente della Commissione UNI per i Sistemi di Qualità La norma è intesa come un supporto per la Iso 31000 e fornisce

Valutazione del sistema di controllo interno: un'unica modalità di approccio per i processi di business e di IT Governance

Valutazione del sistema di controllo interno: un'unica modalità di approccio per i processi di business e di IT Governance Livorno 24-25 maggio 2007 Paolo Casati 1 Evoluzione delle attività di Internal

Valutazione del sistema di controllo interno: un'unica modalità di approccio per i processi di business e di IT Governance Livorno 24-25 maggio 2007 Paolo Casati 1 Evoluzione delle attività di Internal

Associazione Italiana Information Systems Auditors

Associazione Italiana Information Systems Auditors Agenda AIEA - ruolo ed obiettivi ISACA - struttura e finalità La certificazione CISA La certificazione CISM 2 A I E A Costituita a Milano nel 1979 Finalità:

Associazione Italiana Information Systems Auditors Agenda AIEA - ruolo ed obiettivi ISACA - struttura e finalità La certificazione CISA La certificazione CISM 2 A I E A Costituita a Milano nel 1979 Finalità:

Direzione Centrale Audit e Sicurezza IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

LA CERTIFICAZIONE AMBIENTALE ISO 14001 RAFFORZA LA CREDIBILITA

LA CERTIFICAZIONE AMBIENTALE ISO 14001 RAFFORZA LA CREDIBILITA Fabrizio FRETI RINA Services S.p.A. Torino, 24 Gennaio 2013 RINA GROUP making the best together CHI SIAMO? PIU DI 150 ANNI DI STORIA Fondata

LA CERTIFICAZIONE AMBIENTALE ISO 14001 RAFFORZA LA CREDIBILITA Fabrizio FRETI RINA Services S.p.A. Torino, 24 Gennaio 2013 RINA GROUP making the best together CHI SIAMO? PIU DI 150 ANNI DI STORIA Fondata

IL SISTEMA DI CONTROLLO INTERNO

INDICE PARTE I IL SISTEMA DI CONTROLLO INTERNO CAPITOLO PRIMO IL SISTEMA DI CONTROLLO INTERNO 1. Gli obiettivi aziendali ed il sistema di controllo interno...3 2. L evoluzione della nozione e degli obiettivi

INDICE PARTE I IL SISTEMA DI CONTROLLO INTERNO CAPITOLO PRIMO IL SISTEMA DI CONTROLLO INTERNO 1. Gli obiettivi aziendali ed il sistema di controllo interno...3 2. L evoluzione della nozione e degli obiettivi

MANUALE DELLA QUALITÀ SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA QUALITÀ

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

MANUALE GESTIONE QUALITÀ SEZ. 5.1 REV. 02 pagina 1/5 MANUALE DELLA QUALITÀ Rif.to: UNI EN ISO 9001:2008 PARTE 5: RESPONSABILITÀ DELLA DIREZIONE SEZIONE 5.1: FUNZIONAMENTO DEL SISTEMA DI GESTIONE PER LA

EA 03 Prospetto economico degli oneri complessivi 1

UNIONE EUROPEA REPUBBLICA ITALIANA Fase 1: Analisi iniziale L analisi iniziale prevede uno studio dello stato attuale della gestione interna dell Ente. Metodo: si prevede l individuazione dei referenti

UNIONE EUROPEA REPUBBLICA ITALIANA Fase 1: Analisi iniziale L analisi iniziale prevede uno studio dello stato attuale della gestione interna dell Ente. Metodo: si prevede l individuazione dei referenti

MANUALE DELLA QUALITÀ SIF CAPITOLO 08 (ED. 01) MISURAZIONI, ANALISI E MIGLIORAMENTO

MISURAZIONI, ANALISI E MIGLIORAMENTO") INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

INDICE 8.1 Generalità 8.2 Monitoraggi e Misurazione 8.2.1 Soddisfazione del cliente 8.2.2 Verifiche Ispettive Interne 8.2.3 Monitoraggio e misurazione dei processi 8.2.4 Monitoraggio e misurazione dei

LA COSTRUZIONE DI UN SISTEMA DI CONTROLLO INTERNO (IL CASO DELLE COMPAGNIE DI ASSICURAZIONE)

") LA COSTRUZIONE DI UN SISTEMA DI CONTROLLO INTERNO (IL CASO DELLE COMPAGNIE DI ASSICURAZIONE) Dott. Werther Montanari Direttore Audit di Gruppo Società Cattolica di Assicurazione Soc. Coop. Verona, 9 dicembre

LA COSTRUZIONE DI UN SISTEMA DI CONTROLLO INTERNO (IL CASO DELLE COMPAGNIE DI ASSICURAZIONE) Dott. Werther Montanari Direttore Audit di Gruppo Società Cattolica di Assicurazione Soc. Coop. Verona, 9 dicembre

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

Panoramica su ITIL V3 ed esempio di implementazione del Service Design

Master Universitario di II livello in Interoperabilità Per la Pubblica Amministrazione e Le Imprese Panoramica su ITIL V3 ed esempio di implementazione del Service Design Lavoro pratico II Periodo didattico

Master Universitario di II livello in Interoperabilità Per la Pubblica Amministrazione e Le Imprese Panoramica su ITIL V3 ed esempio di implementazione del Service Design Lavoro pratico II Periodo didattico

ESSERE O APPARIRE. Le assicurazioni nell immaginario giovanile

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

ESSERE O APPARIRE Le assicurazioni nell immaginario giovanile Agenda_ INTRODUZIONE AL SETTORE ASSICURATIVO La Compagnia di Assicurazioni Il ciclo produttivo Chi gestisce tutto questo Le opportunità di

Configuration Management

Configuration Management Obiettivi Obiettivo del Configuration Management è di fornire un modello logico dell infrastruttura informatica identificando, controllando, mantenendo e verificando le versioni

Configuration Management Obiettivi Obiettivo del Configuration Management è di fornire un modello logico dell infrastruttura informatica identificando, controllando, mantenendo e verificando le versioni

Prevenire la corruzione con gli strumenti di Risk Management. 1 di 52

Prevenire la corruzione con gli strumenti di Risk Management 1 di 52 Concetto di rischio in ambito manageriale la potenziale manifestazione di un determinato evento in grado di influenzare il mancato raggiungimento

Prevenire la corruzione con gli strumenti di Risk Management 1 di 52 Concetto di rischio in ambito manageriale la potenziale manifestazione di un determinato evento in grado di influenzare il mancato raggiungimento

Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

RISK MANAGEMENT & BUSINESS CONTINUITY Il Risk Management a supporto dell O.d.V. Implementare un sistema di analisi e gestione del rischio rende efficace e concreto il modello 231 PER L ORGANISMO DI VIGILANZA

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM. Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12 dicembre 2013, disciplina la composizione e la nomina, le modalità di

REGOLAMENTO DEL COMITATO CONTROLLO E RISCHI DI SNAM Il presente Regolamento, approvato dal Consiglio di Amministrazione in data 12 dicembre 2013, disciplina la composizione e la nomina, le modalità di

PUBLIC INTERNAL FINANCIAL CONTROL GIUSEPPE CERASOLI RAGIONERIA GENERALE DELLO STATO ASSOCIAZIONE ITALIANA INTERNAL AUDITORS

PUBLIC INTERNAL FINANCIAL CONTROL I PILASTRI DEL SISTEMA DI CONTROLLO INTERNO: GOVERNANCE GESTIONE DEI RISCHI PROCESSI DI CONTROLLO DEFINIRE STRATEGIE ED OBIETTIVI MONITORARE LA PERFORMANCES ASSICURARE

PUBLIC INTERNAL FINANCIAL CONTROL I PILASTRI DEL SISTEMA DI CONTROLLO INTERNO: GOVERNANCE GESTIONE DEI RISCHI PROCESSI DI CONTROLLO DEFINIRE STRATEGIE ED OBIETTIVI MONITORARE LA PERFORMANCES ASSICURARE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

PERFORMANCE FRAMEWORK, RESERVE E REVIEW NELLA PROGRAMMAZIONE 2014-2020. ROMA, 25 FEBBRAIO 2014 (update 14 APRILE 2014)

") PERFORMANCE FRAMEWORK, RESERVE E REVIEW NELLA PROGRAMMAZIONE 2014-2020 ROMA, 25 FEBBRAIO 2014 (update 14 APRILE 2014) OBIETTIVI E STRUMENTI Il quadro di riferimento dell attuazione (performance framework)

PERFORMANCE FRAMEWORK, RESERVE E REVIEW NELLA PROGRAMMAZIONE 2014-2020 ROMA, 25 FEBBRAIO 2014 (update 14 APRILE 2014) OBIETTIVI E STRUMENTI Il quadro di riferimento dell attuazione (performance framework)

Qualità è il grado in cui un insieme di caratteristiche intrinseche soddisfa i requisiti (UNI EN ISO 9000:2005)

") La Qualità secondo ISO Qualità è l insieme delle proprietà e delle caratteristiche di un prodotto o di un servizio che conferiscono ad esso la capacità di soddisfare esigenze espresse o implicite (UNI

La Qualità secondo ISO Qualità è l insieme delle proprietà e delle caratteristiche di un prodotto o di un servizio che conferiscono ad esso la capacità di soddisfare esigenze espresse o implicite (UNI

TorreBar S.p.A. Svolgimento

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

ANALISI E MAPPATURA DEI PROCESSI AZIENDALI

ANALISI E MAPPATURA DEI PROCESSI AZIENDALI Cos è un processo aziendale Processo come trasformazione (dal verbo procedere ) Processo aziendale: insieme di attività interdipendenti finalizzate a un obiettivo

ANALISI E MAPPATURA DEI PROCESSI AZIENDALI Cos è un processo aziendale Processo come trasformazione (dal verbo procedere ) Processo aziendale: insieme di attività interdipendenti finalizzate a un obiettivo

Lezione 11. Equilibrio dei mercati del credito e della moneta bancaria. domanda di credito delle imprese = offerta delle banche;

Lezione 11. Equilibrio dei mercati del credito e della moneta bancaria L E d = L domanda di credito delle impree = offerta delle banche; M d H = M M domanda di moneta (legale e bancaria) delle famiglie

Lezione 11. Equilibrio dei mercati del credito e della moneta bancaria L E d = L domanda di credito delle impree = offerta delle banche; M d H = M M domanda di moneta (legale e bancaria) delle famiglie

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP)

") SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP) PREMESSA Il Sistema di Misurazione e Valutazione della Performance, per il seguito anche SMIVAP, è improntato all applicazione delle disposizioni

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE (SMIVAP) PREMESSA Il Sistema di Misurazione e Valutazione della Performance, per il seguito anche SMIVAP, è improntato all applicazione delle disposizioni

Approfondimento. Controllo Interno

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Consegnato OO.SS. 20 maggio 2013 Approfondimento Controllo Interno Maggio 2013 Assetto Organizzativo Controllo Interno CONTROLLO INTERNO ASSICURAZIONE QUALITA DI AUDIT E SISTEMI ETICA DEL GOVERNO AZIENDALE

Dall evidenza all azione. Politiche di governance per una scuola sana

Dall evidenza all azione Politiche di governance per una scuola sana Un mandato impegnativo Risulta ormai evidente che per conciliare e soddisfare i bisogni di salute nel contesto scolastico, gli orientamenti

Dall evidenza all azione Politiche di governance per una scuola sana Un mandato impegnativo Risulta ormai evidente che per conciliare e soddisfare i bisogni di salute nel contesto scolastico, gli orientamenti

DELIBERAZIONE N. 33/32. Istituzione della rete di cure palliative della d

32 Oggetto: Istituzione della rete di cure palliative della d Regione Sardegna. L Assessore dell'igiene e Sanità e dell'assistenza Sociale ricorda che la legge 15 marzo 2010, n. 38, tutela il diritto del

32 Oggetto: Istituzione della rete di cure palliative della d Regione Sardegna. L Assessore dell'igiene e Sanità e dell'assistenza Sociale ricorda che la legge 15 marzo 2010, n. 38, tutela il diritto del

Legge 231: le ricadute organizzative e il risk management

Legge 231: le ricadute organizzative e il risk management a cura di: Francesco M. Renne docente CUOA Finance, coordinatore Osservatorio Legislazione & Mercati Bruno Borgia docente CUOA Finance, membro

Legge 231: le ricadute organizzative e il risk management a cura di: Francesco M. Renne docente CUOA Finance, coordinatore Osservatorio Legislazione & Mercati Bruno Borgia docente CUOA Finance, membro

Compliance in Banks 2011

Compliance 2010 La sfida di integrazione dei controlli interni Compliance in Banks 2011 Stato dell arte e prospettive di evoluzione Il ruolo della Compliance nella definizione strategica delle relazioni

Compliance 2010 La sfida di integrazione dei controlli interni Compliance in Banks 2011 Stato dell arte e prospettive di evoluzione Il ruolo della Compliance nella definizione strategica delle relazioni

CERTIQUALITY. La Gestione della Business Continuity : gli standard ISO 31000 ed ISO 22301. P e r u n a m i g l i o r e q u a l i t à d e l l a v i t a

P e r u n a m i g l i o r e q u a l i t à d e l l a v i t a CERTIQUALITY La Gestione della Business Continuity : gli standard ISO 31000 ed ISO 22301 Dott. Nicola Gatta Direzione Marketing & Industry Management

P e r u n a m i g l i o r e q u a l i t à d e l l a v i t a CERTIQUALITY La Gestione della Business Continuity : gli standard ISO 31000 ed ISO 22301 Dott. Nicola Gatta Direzione Marketing & Industry Management

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

La norma UNI CEN EN 16001 e i Sistemi di Gestione dell Energia (SGE) Marco Gentilini

Marco Gentilini") La norma UNI CEN EN 16001 e i Sistemi di Gestione dell Energia (SGE) Marco Gentilini L ambito di riferimento DIRETTIVA 2006/32/CE del 5 aprile 2006 concernente l'efficienza degli usi finali dell'energia

La norma UNI CEN EN 16001 e i Sistemi di Gestione dell Energia (SGE) Marco Gentilini L ambito di riferimento DIRETTIVA 2006/32/CE del 5 aprile 2006 concernente l'efficienza degli usi finali dell'energia

L auto-valutazione dell ICAAP alla prova dei fatti: dalla teoria alla pratica

L auto-valutazione dell ICAAP alla prova dei fatti: dalla teoria alla pratica Fabio Salis Roma, 4 Giugno 2009 Agenda Cosa vi avevamo raccontato... Le funzioni aziendali coinvolte nel processo ICAAP Il

L auto-valutazione dell ICAAP alla prova dei fatti: dalla teoria alla pratica Fabio Salis Roma, 4 Giugno 2009 Agenda Cosa vi avevamo raccontato... Le funzioni aziendali coinvolte nel processo ICAAP Il