5 - Previsioni BASE. 6.- Tre mosse per archiviare la crisi

|

|

|

- Renata Mantovani

- 8 anni fa

- Visualizzazioni

Transcript

1 1

2 2

3 3 INDICE 5 - Previsioni BASE Previsioni dell Economia Italiana dopo Legge di Stabilità e Riforme Strutturali e se il cambio non scendesse e rimanesse all 1,33 del 2014? 6.- Tre mosse per archiviare la crisi Una forte politica di bilancio pubblico indicando dove e quante risorse prendere per poi dire anche dove metterle, anche in termini di quanto e quando Abbattimento del Debito Pubblico attraverso lo strumento del Fondo Immobiliare Italia che sia in grado di anticipare finanziariamente i tempi lunghi della alienazione di quote importanti del patrimonio immobiliare pubblico, nonché il pagamento entro il 2015 dell intero stock di debiti delle PA alle imprese Verificare gli effetti che si potrebbero produrre sull economia italiana qualora il cambio /$ (e di conseguenza il cambio /Y cinese) si riallineasse nei prossimi tre anni verso un rapporto 1 a 1 sul dollaro. Le recente decisioni della Banca Centrale Europea, infatti, mirano a riportare l inflazione almeno al 2%, evitando una pericolosa deflazione, ed a spingere l euro a condizioni di cambio più coerenti con i fondamentali dell economia. 6.4 Gli effetti complessivi e sinergici delle tre mosse

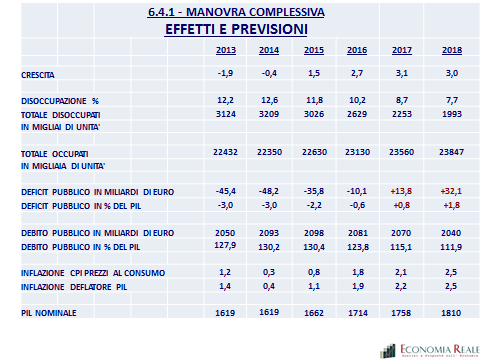

4 4 La Legge di Stabilità per il 2015 è stata annunciata come una manovra da 36 miliardi con 18 miliardi di tagli di tasse e 15 miliardi di tagli di spesa. Questi numeri sono riferiti ai valori virtuali-previsti per il prossimo anno e quindi sono anch essi virtuali. Il vero impatto sull economia dipende invece da quanto i numeri veri del 2015 cambieranno rispetto a quelli veri del Se si fa questa semplice e doverosa quantificazione si scopre che la Legge di Stabilità muove un totale di risorse di 13,3 miliardi (e non 36) che vengono spese in varie forme per un totale di 11,8 miliardi (ed anche qui non 36). La differenza di 1,5 miliardi è quanto il governo aveva destinato a ridurre il deficit pubblico 2015 rispetto a quello di questo anno. Nella Tavola II.4 della Nota di Aggiornamento del DEF, il governo ha scritto che gli effetti di sostegno alla ripresa della sua politica economica (Legge di Stabilità più le quattro riforme strutturali Giustizia, Jobs Act, Pubblica Amministrazione e Competitività) saranno pari al +0,1% nel 2015 ed al +0,2% nel Poi si è avuto il confronto con la Commissione Europea che ha inizialmente proposto una correzione dello 0,5% di deficit. L accordo compromissorio è stata una correzione addizionale pari allo 0,3%.

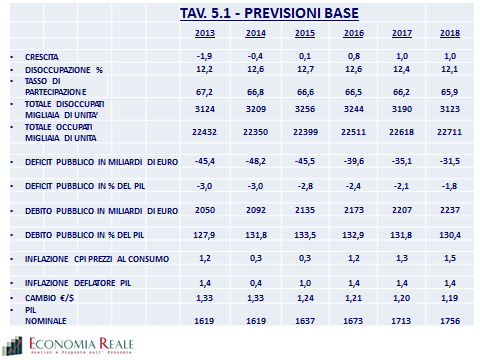

5 Pertanto, 4,5 Miliardi di euro dovranno essere destinati a minore deficit pubblico e non potranno essere utilizzati per sgravi fiscali o aumenti di spesa. Ecco allora che la manovra scende ulteriormente a 8,8 miliardi di risorse e 7,3 miliardi di spese. Ne consegue che quel minuscolo impatto sull economia che il governo aveva stimato in precedenza si azzera del tutto, come indicato anche dallo stesso ISTAT e dall Ufficio Parlamentare di Bilancio. Per di più, l Ocse ha recentemente rese note le sue previsioni per l economia italiana che sono ben più pessimistiche di quelle sulle quali si è basato il governo. Nella Tav. 4.1 della precedente parte I Analisi, abbiamo riportato le più recenti previsioni per l economia italiana rese note da varie istituzioni nazionali ed internazionali. Più analitici elementi sugli andamenti tendenziali, inclusi gli effetti della Legge di Stabilità e delle riforme strutturali, possono essere tratti dalle nostre simulazioni-previsioni effettuate con il modello econometrico della Oxford Economics. Come si vede nella Tav. 5.1, dopo la ulteriore riduzione di PIL del 2014 pari ad un -0,4%, la ripresa dell attività produttiva e della crescita del PIL dovrebbe attestarsi ad un modesto +0,1% nel 2015 che potrebbe portarsi allo 0,8% nel 2016 ed attestarsi all 1% nel biennio 2017/2018. Come si vedrà in seguito, questa modesta prospettiva di ripresa della crescita è d altra parte sostenuta da una ipotesi di un cambio /$ in riduzione dal livello medio di 1,33 nel 2014 verso l 1,20 nel 2018 (1,25 nel 2015, 1,21 nel 2016 e 1,20 nel 2017 e 2018). Sulla base di questo andamento il livello reale del PIL del 2007 verrebbe raggiunto di nuovo soltanto attorno al Il tasso di disoccupazione continuerebbe a crescere anche nel 2015 al 12,7% medio annuo (oltre il 13,2% nella punta mensile) per poi ridursi molto lentamente negli anni successivi, ma sarebbe ancora sopra l 12% nel 2018 e sopra al 10% nel 2025, cioè ancora 3% in più rispetto al livello del 7% registrato nel Il totale dei disoccupati raggiungerebbe un picco di 3 milioni e 256 mila lavoratori nel 2015 per poi scendere lentamente, rimanendo però sopra i 3 milioni e 100 mila unità nel 2018, ben lontano dal 1,5 milioni del

6 Questo profilo di disoccupazione è ancora più allarmante se si considera che nella stessa previsione, fatta con il modello della Oxford Economics, è stata inclusa una ipotesi di riduzione del tasso di partecipazione dal 67,2 del 2013 al 65,9 del Ciò significa che, a quei disoccupati previsti, andrebbero ad aggiungersi altre centinaia di migliaia di persone che smetterebbero anche di cercare lavoro. La finanza pubblica appare in lento riequilibrio sia in termini di Deficit che di Debito. Il Deficit pubblico si attesta attorno al 3% sia nel 2014 che nel 2015 per poi ridursi lentamente negli anni successivi, risultando ancora poco sotto al 2% nel Pertanto, pur mantenendosi al di sotto del 3%, non si raggiungerebbe mai quel deficit zero introdotto come vincolo costituzionale nel 2012 e previsto nel Fiscal Compact. Il Debito pubblico in valore assoluto continuerebbe ad aumentare fino oltre i miliardi di euro nel 2017/2018, anche il suo rapporto con il PIL continuerebbe a crescere oltre il 133% nel 2015 e rimarrebbe attorno a tale livello nel 2016, con una lieve successiva flessione che lo collocherebbe però oltre il 130% anche nel 2018, ben lontano da quanto prescriverebbe il Fiscal Compact europeo. Su tutto questo emergono anche segnali di deflazione, contro i quali sta agendo in modo determinato la BCE del presidente Draghi, che si esprimono in una andamento dei prezzi al consumo da vera deflazione nel biennio 2014/2015 ed un lievissimo aumento dei prezzi che però non andrebbe oltre l 1,4-1,5% fino al 2018, sempre ben al di sotto dell obiettivo europeo del 2%. 6

7 7

8 8 Se il cambio non fosse già sceso nella seconda parte del 2104, avremmo avuto a fine anno una crescita del -0,5%. Se lo stesso cambio rimanesse al livello medio di questo anno anche nei prossimi anni, tutto il profilo di crescita del periodo di previsione si abbasserebbe notevolmente con un -0,6% anche nel 2015 (avremmo cioè un ulteriore quarto anno di recessione), un +0,6% nel Pertanto, all inizio del 2017 avremmo ancora un PIL reale pari a quello della fine di questo anno (vedi TAV.5.2).

9 9 Il tasso di disoccupazione continuerebbe a crescere nel triennio attorno al 13% per poi ridursi al 12,7% nel Il totale dei disoccupati salirebbe ancora e raggiungerebbe un picco di 3 milioni e 360mila lavoratori nel 2016 per poi scendere lentamente, rimanendo però attorno ai 3 milioni e 300 mila unità nel , un livello più che doppio rispetto al 1,5 milioni del Ed anche qui, il profilo di disoccupazione appare ancora più allarmante se si considera che nella stessa previsione è stata sempre inclusa una ipotesi di riduzione del tasso di partecipazione dal 67,2 del 2013 al 65,9 del 2018 Il Deficit pubblico si attesterebbe oltre il 3% fino al 2016, per poi ridursi di poco fino al 2,5% nel Il Debito pubblico in valore assoluto continuerebbe ad aumentare ogni anno fino a sfiorare i miliardi di euro nel 2018.

10 Il rapporto Debito/PIL continuerebbe a crescere fino a sfiorare il 140% nel Infine, emergerebbero segnali di vera deflazione, con un andamento dei prezzi al consumo in riduzione di un -0,4% nel 2015 e tra lo zero ed il -0,1% nel successivo triennio 10

11 11

12 12

13 13

14 14

15 15

16 16 Le troppo asfittiche prospettive tendenziali che emergono anche dopo la approvazione della Legge di Stabilità e delle quattro riforme strutturali non sembrano esprimere un quadro sostenibile sul piano delle condizioni sociali ed economiche del paese. In altri termini, ciò che emerge con chiarezza e dovrebbe essere oggetto di coraggiosa e responsabile riflessione è che le prospettive che si profilano sono assolutamente preoccupanti soprattutto in termini di condizioni sociali ed economiche dei lavoratori e delle imprese, restando per altro all orizzonte una fragilità endemica dei conti pubblici in termini sia di deficit sia di profilo crescente del Debito Pubblico almeno fino al 2017/2018. Queste prospettive, ammesso anche che siano accettate in Europa, non sono accettabili in Italia, soprattutto sul piano della coesione sociale perché aprono un quadro drammatico e pericoloso. Per questa ragione, abbiamo voluto dare un contributo in positivo di proposte aggiuntive che potrebbero essere varate subito nei primi tre mesi del prossimo anno.

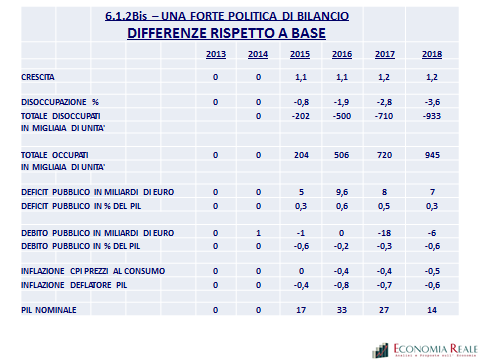

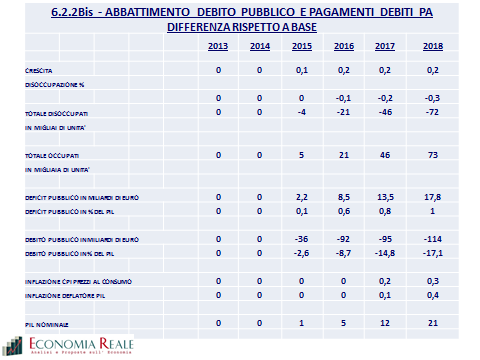

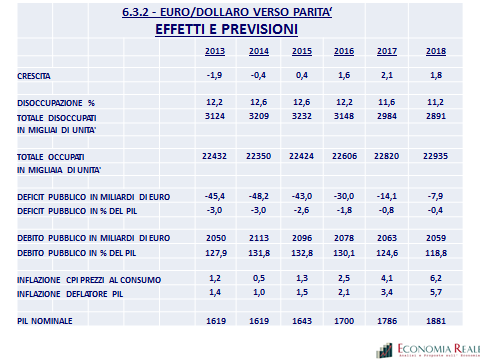

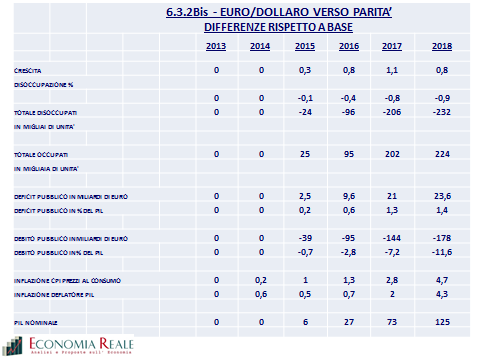

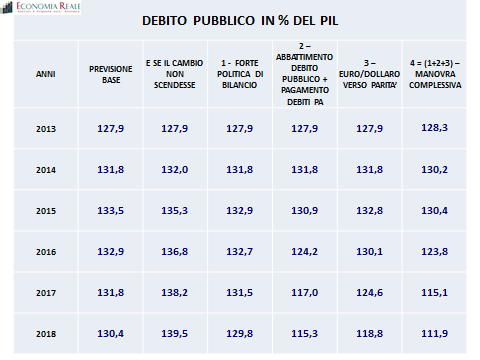

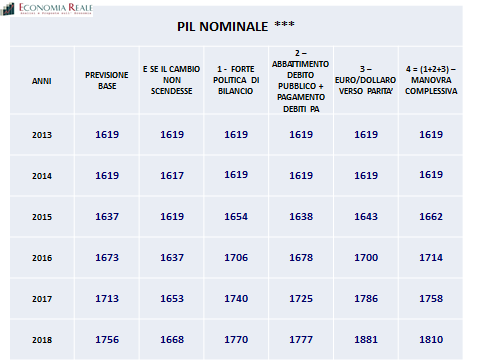

17 17 Queste sono le Tre Mosse per archiviare la crisi e salvare l Italia e l Europa : 1.- Una forte politica di bilancio pubblico che, indicando dove e quante risorse prendere, dica anche dove metterle, in termini di quanto e quando. Cioè tagli veri di sperperi di spesa e ruberie per almeno 40 miliardi di euro misurati rispetto ai dati storici del 2014, 30 miliardi di tagli di tasse per lavoratori famiglie ed imprese, 5 miliardi di investimenti pubblici in più. 2.- Abbattimento del Debito Pubblico attraverso lo strumento del Fondo Immobiliare Italia che sia in grado di anticipare finanziariamente i tempi lunghi della alienazione di quote importanti del patrimonio immobiliare pubblico, nonché il pagamento entro il 2015 dell intero stock di debiti delle Pubbliche Amministrazioni verso le imprese. 3.- Verificare gli effetti che si potrebbero produrre sull economia italiana (ed europea) qualora il cambio euro/dollaro (e di conseguenza il cambio euro/yuan cinese) si riallineasse nei prossimi tre anni verso un rapporto 1 a 1 sul dollaro. Le recente decisioni della Banca Centrale Europea, infatti, mirano a riportare l inflazione almeno al 2%, evitando una pericolosa deflazione, ed a spingere l euro a condizioni di cambio più coerenti con i fondamentali dell economia. A seguito di questa strategia complessiva di politica economica, pur con le necessarie cautele degli esercizi econometrici, si potrebbe ottenere: Una crescita stabile attorno e sopra il 3% all anno e il livello reale del PIL del 2007 potrebbe essere raggiunto verso la fine del 2018 senza aspettare il 2024/25. Il tasso di disoccupazione, dopo il picco del 13% di quest anno, si riporterebbe al livello del 2007 nel 2018, con un aumento di occupazione di oltre un milione di posti di lavoro al Il deficit pubblico andrebbe a zero tra il 2016 ed il 2017 ed il rapporto Debito/PIL si ridurrebbe a poco sopra il 110%. A seguito di una crescita più sostenuta ed ad una inflazione che si riporterebbe al 2% come dagli stessi obiettivi europei e della BCE, sarebbero rispettati i

18 parametri europei in termini di azzeramento del deficit e di riduzione del debito, senza pietire alcuna flessibilità, ma con un percorso virtuoso basato su una forte spinta alla crescita e non correndo dietro ai parametri come un cane che si morde la coda aumentando le tasse e non tagliando la spesa. Nel complesso del periodo dal 2014 al 2018, l economia italiana potrebbe crescere in termini reali di oltre il 7% in più rispetto agli andamenti tendenziali dell ipotesi BASE, riducendo il numero dei disoccupati di oltre 1,1 milioni ed aumentando l occupazione complessiva di un ammontare equivalente. Il deficit pubblico si azzererebbe e si potrebbe produrre un avanzo, con un aggiustamento di quasi 64 miliardi di euro, mentre il rapporto Debito/PIL si ridurrebbe di quasi venti punti percentuali (vedi TAV Bis) Certamente queste tre mosse richiedono forte coraggio e determinazione politica, ma l alternativa di lasciare andare le cose secondo le tendenze asfittiche che si profilano per i prossimi mesi ed anni è assolutamente molto più pericolosa per tutti, classe politica e classe dirigente in testa. Riportiamo qui di seguito tutti i risultati relativi alle tre linee di politica economica proposte ed agli effetti che queste produrrebbero complessivamente ed in sinergia tra di loro. 18

19 19

20 20

21 21

22 22

23 23

24 24

25 Riportiamo qui di seguito tutti i dati delle simulazioni effettuate, riproducendoli su grafici e tavole sintetiche. 25

26 26

27 27

28 28

29 29

30 30

31 31

32 TAVOLE DATI SIMULAZIONI 32

33 33

34 34

35 35

36 36

37 37

VIII RAPPORTO SULL ECONOMIA ITALIANA

1 VIII RAPPORTO SULL ECONOMIA ITALIANA 11 Giugno 2014 - ore 9,30-18,00 Roma, Via delle Coppelle 35 Palazzo Baldassini - Istituto Luigi Sturzo Sala Perin del Vaga II LE PREVISIONI EXECUTIVE SUMMARY 2 EXECUTIVE

1 VIII RAPPORTO SULL ECONOMIA ITALIANA 11 Giugno 2014 - ore 9,30-18,00 Roma, Via delle Coppelle 35 Palazzo Baldassini - Istituto Luigi Sturzo Sala Perin del Vaga II LE PREVISIONI EXECUTIVE SUMMARY 2 EXECUTIVE

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA

Direzione Affari Economici e Centro Studi LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA Il ritardo infrastrutturale italiano è il frutto di scelte di politica economica che da anni continuano

Direzione Affari Economici e Centro Studi LA QUESTIONE INFRASTRUTTURALE E L ANDAMENTO DELLA SPESA PUBBLICA Il ritardo infrastrutturale italiano è il frutto di scelte di politica economica che da anni continuano

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

N.9. EDI.CO.LA.NEWS Edilizia e Costruzioni nel Lazio. Dati&Mercato

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

Nel 2015 minori vantaggi fiscali IRAP per le imprese del Sud, 1.192 euro contro 1.245

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

Roma, 12 maggio 2015 LAVORO, SVIMEZ: NEGLI ANNI 2011-2015 RISPARMI IMPRESE PER NEOASSUNTO 10.954 EURO AL NORD, 10.407 AL SUD Sgravi contributivi per le aziende italiane finanziati con 3,5 miliardi di fondi

I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE

730 www.freenewsonline.it i dossier www.freefoundation.com I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE OCSE Economic Outlook 21 novembre 2013 a cura di Renato Brunetta EXECUTIVE SUMMARY 2

730 www.freenewsonline.it i dossier www.freefoundation.com I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE OCSE Economic Outlook 21 novembre 2013 a cura di Renato Brunetta EXECUTIVE SUMMARY 2

JOBS ACT E LEGGE DI STABILITA : INCROCIO PERICOLOSO TRA LICENZIAMENTO FACILE E GENEROSI SCONTI ALLE IMPRESE

JOBS ACT E LEGGE DI STABILITA : INCROCIO PERICOLOSO TRA LICENZIAMENTO FACILE E GENEROSI SCONTI ALLE IMPRESE RISPETTO ALLE VARIE IPOTESI IN CAMPO LA UIL HA ELABORATO 4 SIMULAZIONI: GLI SGRAVI ALLE AZIENDE

JOBS ACT E LEGGE DI STABILITA : INCROCIO PERICOLOSO TRA LICENZIAMENTO FACILE E GENEROSI SCONTI ALLE IMPRESE RISPETTO ALLE VARIE IPOTESI IN CAMPO LA UIL HA ELABORATO 4 SIMULAZIONI: GLI SGRAVI ALLE AZIENDE

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

9 gennaio 2014 III trimestre 2013 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2013 il reddito disponibile delle famiglie conmatrici in valori correnti è aumentato

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

BILANCIO CONSUNTIVO 2013. Presentazione alla stampa Martedi 4 Marzo 2014

BILANCIO CONSUNTIVO 2013 Presentazione alla stampa Martedi 4 Marzo 2014 A quanto ammonta l avanzo di amministrazione senza il sisma? 8,7 milioni di euro Ad essere proprio precisi, per depurare completamente

BILANCIO CONSUNTIVO 2013 Presentazione alla stampa Martedi 4 Marzo 2014 A quanto ammonta l avanzo di amministrazione senza il sisma? 8,7 milioni di euro Ad essere proprio precisi, per depurare completamente

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

DALL INIZIO DELLA CRISI PERSI 109 MILIARDI DI INVESTIMENTI

DALL INIZIO DELLA CRISI PERSI 109 MILIARDI DI INVESTIMENTI Mezzi di trasporto (-43,4 per cento), opere pubbliche (-38,6 per cento) e casa (-31,6 per cento) sono stati i settori più colpiti. ========================================

DALL INIZIO DELLA CRISI PERSI 109 MILIARDI DI INVESTIMENTI Mezzi di trasporto (-43,4 per cento), opere pubbliche (-38,6 per cento) e casa (-31,6 per cento) sono stati i settori più colpiti. ========================================

ADESSO VI SPIEGHIAMO COME IL CICLO ECONOMICO NEGATIVO TRAVOLGERÀ RENZI (prima puntata)

") 994 ADESSO VI SPIEGHIAMO COME IL CICLO ECONOMICO NEGATIVO TRAVOLGERÀ RENZI (prima puntata) 11 gennaio 2016 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia Il Popolo della Libertà

994 ADESSO VI SPIEGHIAMO COME IL CICLO ECONOMICO NEGATIVO TRAVOLGERÀ RENZI (prima puntata) 11 gennaio 2016 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia Il Popolo della Libertà

ALTRO CHE SALVA ITALIA!

79 i dossier www.freefoundation.com ALTRO CHE SALVA ITALIA! Panorama, 18 ottobre 2012 18 ottobre 2012 a cura di Renato Brunetta 2 All inizio del disastro è stato l anticipo del pareggio di bilancio al

79 i dossier www.freefoundation.com ALTRO CHE SALVA ITALIA! Panorama, 18 ottobre 2012 18 ottobre 2012 a cura di Renato Brunetta 2 All inizio del disastro è stato l anticipo del pareggio di bilancio al

Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010

8 aprile 2011 Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010 Direzione centrale comunicazione ed editoria Tel. +39 06.4673.2243-2244 Centro di informazione statistica Tel.

8 aprile 2011 Reddito e risparmio delle famiglie e profitti delle società IV trimestre 2010 Direzione centrale comunicazione ed editoria Tel. +39 06.4673.2243-2244 Centro di informazione statistica Tel.

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

Come varia la manovra dopo le modifiche parlamentari al Disegno di Legge di Stabilità

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza, Formazione Sindacale Come varia la manovra dopo le modifiche parlamentari al Disegno

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza, Formazione Sindacale Come varia la manovra dopo le modifiche parlamentari al Disegno

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

Macroeconomia, Esercitazione 2. 1 Esercizi. 1.1 Moneta/1. 1.2 Moneta/2. 1.3 Moneta/3. A cura di Giuseppe Gori (giuseppe.gori@unibo.

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

Elaborazione flash. Ufficio Studi Confartigianato Vicenza 25/01/2013

Elaborazione flash Ufficio Studi Confartigianato Vicenza 25/01/2013 Alcuni indicatori economici Focus sull artigianato nella provincia di Vicenza Dati a supporto della mobilitazione nazionale Rete Imprese

Elaborazione flash Ufficio Studi Confartigianato Vicenza 25/01/2013 Alcuni indicatori economici Focus sull artigianato nella provincia di Vicenza Dati a supporto della mobilitazione nazionale Rete Imprese

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

b. Che cosa succede alla frazione di reddito nazionale che viene risparmiata?

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

L art. 28 della Legge 448/98 prevedeva la riduzione del rapporto tra il proprio ammontare di debito e il prodotto interno lordo (P.I.L.).

.") COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

COMUNE DI MALNATE Provincia di Varese PATTO DI STABILITA Il patto di stabilità interno, istituito con l art. 28 della Legge n. 448/98, ha esteso agli Enti Locali, in applicazione del federalismo fiscale,

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 30/0/2009 Pagina 1 Questa nota ha finalità puramente informative

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 30/0/2009 Pagina 1 Questa nota ha finalità puramente informative

IL SETTORE. COSTRUZIONI in provincia di Trento

26 marzo 2013 IL SETTORE DELLE COSTRUZIONI in provincia di Trento il contesto economico Nel 2012 l area dell euro è nuovamente in recessione, con una riduzione del Pil pari allo 0,6%; si stima che permanga

26 marzo 2013 IL SETTORE DELLE COSTRUZIONI in provincia di Trento il contesto economico Nel 2012 l area dell euro è nuovamente in recessione, con una riduzione del Pil pari allo 0,6%; si stima che permanga

VALORI ECONOMICI DELL AGRICOLTURA 1

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi

discussione di Scenari economici n. 20 La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi Alessandra Staderini Servizio Struttura economica, Banca d Italia Roma, 26 giugno 2014 Confindustria,

discussione di Scenari economici n. 20 La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi Alessandra Staderini Servizio Struttura economica, Banca d Italia Roma, 26 giugno 2014 Confindustria,

TURISMO, BRAMBILLA: "400 ML PER I CONTRATTI DI SVILUPPO, PER LA PRIMA VOLTA SOSTEGNO CONCRETO DEL GOVERNO A INVESTIMENTI NEL TURISMO"

TURISMO, BRAMBILLA: "400 ML PER I CONTRATTI DI SVILUPPO, PER LA PRIMA VOLTA SOSTEGNO CONCRETO DEL GOVERNO A INVESTIMENTI NEL TURISMO" "Per la prima volta in Italia, il governo dispone un concreto e significativo

TURISMO, BRAMBILLA: "400 ML PER I CONTRATTI DI SVILUPPO, PER LA PRIMA VOLTA SOSTEGNO CONCRETO DEL GOVERNO A INVESTIMENTI NEL TURISMO" "Per la prima volta in Italia, il governo dispone un concreto e significativo

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

[VENETO: LA CIG DI GIUGNO 2012 E NEL

2012 [VENETO: LA CIG DI GIUGNO 2012 E NEL PRIMO SEMESTRE DI 2009-2010-2011-2012] [Nel mese di giugno la domanda di Cig in Veneto rimane nella media dei mesi di questo primo semestre del 2012. Cresce però,

2012 [VENETO: LA CIG DI GIUGNO 2012 E NEL PRIMO SEMESTRE DI 2009-2010-2011-2012] [Nel mese di giugno la domanda di Cig in Veneto rimane nella media dei mesi di questo primo semestre del 2012. Cresce però,

PRINCIPALI ASPETTI ECONOMICO-FINANZIARI DEI BILANCI CONSUNTIVI RELATIVI ALL ANNO 2003

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

Dote scuola Le policy di Regione Lombardia Anno scolastico 2014-2015. 3 febbraio 2014

Dote scuola Le policy di Regione Lombardia Anno scolastico 2014-2015 3 febbraio 2014 Si aprono le iscrizioni Da oggi al 28 febbraio sono aperte le iscrizioni alle scuole statali, alle scuole paritarie,

Dote scuola Le policy di Regione Lombardia Anno scolastico 2014-2015 3 febbraio 2014 Si aprono le iscrizioni Da oggi al 28 febbraio sono aperte le iscrizioni alle scuole statali, alle scuole paritarie,

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

WEST ONE REAL ESTATE s.r.o. SITUAZIONE ECONOMICA REPUBBLICA CECA MARZO 2009 WEST ONE REAL ESTATE s.r.o. Staropramenna 31,Praga 5,Praga ( CZ) Telefono: 0042 0257213941 Contatti: Stefano Camnasio - s.camnasio@westone.cz

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 29//29 Pagina 1 Questa nota ha finalità puramente informative e

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 29//29 Pagina 1 Questa nota ha finalità puramente informative e

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

RAPPORTO CER Aggiornamenti 10 novembre 2014 Verso quota 0% I più recenti dati sul sistema bancario 1 confermano il lento trend di miglioramento in corso da alcuni mesi: le variazioni annue dello stock

Promuovere gli investimenti per la crescita e l occupazione

Promuovere gli investimenti per la crescita e l occupazione Presentazione del VI rapporto sulla coesione economica, sociale e territoriale in Europa 6 ottobre2014 Massimo Sabatini Politiche regionali e

Promuovere gli investimenti per la crescita e l occupazione Presentazione del VI rapporto sulla coesione economica, sociale e territoriale in Europa 6 ottobre2014 Massimo Sabatini Politiche regionali e

SCHEDA DATI STATISTICO-ECONOMICI NOVEMBRE 2013. La crisi economica colpisce soprattutto i lavoratori.

SCHEDA DATI STATISTICO-ECONOMICI NOVEMBRE 2013 1 La crisi economica colpisce soprattutto i lavoratori. A luglio 2013 gli occupati sono il 55,9% ossia 22 milioni 509 mila, mentre i disoccupati sono 3 milioni

SCHEDA DATI STATISTICO-ECONOMICI NOVEMBRE 2013 1 La crisi economica colpisce soprattutto i lavoratori. A luglio 2013 gli occupati sono il 55,9% ossia 22 milioni 509 mila, mentre i disoccupati sono 3 milioni

Capitolo 26. Stabilizzare l economia: il ruolo della banca centrale. Principi di economia (seconda edizione) Robert H. Frank, Ben S.

Robert H. Frank, Ben S.") Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

Capitolo 26 Stabilizzare l economia: il ruolo della banca centrale In questa lezione Banca centrale Europea (BCE) e tassi di interesse: M D e sue determinanti; M S ed equilibrio del mercato monetario;

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 3// Pagina 1 Questa nota ha finalità puramente informative e riflette

Note e commenti. n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Congiuntura (dati aggiornati al 2 ottobre 2015)

") La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act

CENTRO STUDI Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act Nota CNA N. 10/DICEMBRE 2014 CONFEDERAZIONE NAZIONALE DELL ARTIGIANATO E DELLA PICCOLA E MEDIA IMPRESA

CENTRO STUDI Indagine Cna su 1630 imprendiotri Artigiani e piccole imprese promuovono il Jobs Act Nota CNA N. 10/DICEMBRE 2014 CONFEDERAZIONE NAZIONALE DELL ARTIGIANATO E DELLA PICCOLA E MEDIA IMPRESA

A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it)

") Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

La spesa pubblica italiana: chi costa di più?

Lo stato della finanza provinciale I dati sulla spesa centrale e locale, le manovre economiche e le conseguenze su bilanci e servizi. Giugno 2014 1 La spesa pubblica italiana: chi costa di più? La spesa

Lo stato della finanza provinciale I dati sulla spesa centrale e locale, le manovre economiche e le conseguenze su bilanci e servizi. Giugno 2014 1 La spesa pubblica italiana: chi costa di più? La spesa

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

FONDI PENSIONE: L ESPERIENZA DI ALTROCONSUMO QUALE PREVIDENZA COMPLEMENTARE, QUANDO COME E PERCHÉ 10 dicembre 2013 Sede Altroconsumo Via Valassina 22 03/02 09/02 03/03 09/03 03/04 09/04 03/05 09/05 03/06

Relazione sul mercato immobiliare di Manhattan. Secondo trimestre 2014

Relazione sul mercato immobiliare di Manhattan. Secondo trimestre 2014 Presentiamo la seconda relazione trimestrale delle vendite immobiliari a Manhattan. Lo studio si basa sulle operazioni di vendita

Relazione sul mercato immobiliare di Manhattan. Secondo trimestre 2014 Presentiamo la seconda relazione trimestrale delle vendite immobiliari a Manhattan. Lo studio si basa sulle operazioni di vendita

Quesiti a risposta breve

Quesiti a risposta breve Le domande proposte in questo elenco sono una raccolta dei quesiti a risposta breve contenuti nella domanda 1 degli esami di Istituzioni di Economia Politica II degli ultimi anni.

Quesiti a risposta breve Le domande proposte in questo elenco sono una raccolta dei quesiti a risposta breve contenuti nella domanda 1 degli esami di Istituzioni di Economia Politica II degli ultimi anni.

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

ITALIA - EUROPA SALARI, PREZZI, PRODUTTIVITA E L EFFETTO DIMENSIONE D IMPRESA. di Giuseppe D Aloia

ITALIA - EUROPA SALARI, PREZZI, PRODUTTIVITA E L EFFETTO DIMENSIONE D IMPRESA di Giuseppe D Aloia 1 - Retribuzioni Lorde di fatto Reali- Industria manifatturiera - Valuta Nazionale (deflazionate con il

ITALIA - EUROPA SALARI, PREZZI, PRODUTTIVITA E L EFFETTO DIMENSIONE D IMPRESA di Giuseppe D Aloia 1 - Retribuzioni Lorde di fatto Reali- Industria manifatturiera - Valuta Nazionale (deflazionate con il

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE NOTA A CURA DELLA DIVISIONE SALUTE, ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO (OCSE), A SEGUITO DI RICHIESTA

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE NOTA A CURA DELLA DIVISIONE SALUTE, ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO (OCSE), A SEGUITO DI RICHIESTA

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

Inflazione e Produzione. In questa lezione cercheremo di rispondere a domande come queste:

Inflazione e Produzione In questa lezione cercheremo di rispondere a domande come queste: Da cosa è determinata l Inflazione? Perché le autorità monetarie tendono a combatterla? Attraverso quali canali

Inflazione e Produzione In questa lezione cercheremo di rispondere a domande come queste: Da cosa è determinata l Inflazione? Perché le autorità monetarie tendono a combatterla? Attraverso quali canali

a) Determinare i numeri indice a base fissa del fatturato con base 2007=100 e commentare i risultati ottenuti per gli anni 2008 e 2012

Determinare i numeri indice a base fissa del fatturato con base 2007=100 e commentare i risultati ottenuti per gli anni 2008 e 2012") ESERCIZIO 1 Nella tabella che segue sono riportate le variazioni percentuali, rispetto all anno precedente, del fatturato di un azienda. Sulla base dei dati contenuti in tabella a) Determinare i numeri

ESERCIZIO 1 Nella tabella che segue sono riportate le variazioni percentuali, rispetto all anno precedente, del fatturato di un azienda. Sulla base dei dati contenuti in tabella a) Determinare i numeri

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

Principi di Economia - Macroeconomia Esercitazione 3 Risparmio, Spesa e Fluttuazioni di breve periodo Soluzioni Daria Vigani Maggio 204. In ciascuna delle seguenti situazioni calcolate risparmio nazionale,

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE. Mercoledì 22 gennaio 2014 alle ore 16:30. sotto la sede dell Aler di Milano di viale Romagna,26

Unione Inquilini CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE Mercoledì 22 gennaio 2014 alle ore 16:30 sotto la sede dell Aler di Milano di viale Romagna,26 A seguito della decisione della Presidenza

Unione Inquilini CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE Mercoledì 22 gennaio 2014 alle ore 16:30 sotto la sede dell Aler di Milano di viale Romagna,26 A seguito della decisione della Presidenza

Sempre meno auto private

Sempre meno auto private La struttura del vede ancora un rilevante calo del segmento dei privati: le immatricolazioni in maggio sono scese del 10,7% a 81.121 unità, con una quota che perde altri due punti

Sempre meno auto private La struttura del vede ancora un rilevante calo del segmento dei privati: le immatricolazioni in maggio sono scese del 10,7% a 81.121 unità, con una quota che perde altri due punti

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

Pensione di vecchiaia: ecco i nuovi requisiti di età per ottenerla Maggio 2015 Più si va avanti e più si allontana l accesso alla pensione degli italiani. Col passare degli anni, infatti, aumenta l età

a cura della CGIL e dell IRES CGIL di MESSINA

a cura della CGIL e dell IRES CGIL di MESSINA Presentazione dei dati del 4 Studio sullo stato dell occupazione nella provincia di Messina a cura della CGIL e dell IRES CGIL di MESSINA 1 Nell ormai consueto

a cura della CGIL e dell IRES CGIL di MESSINA Presentazione dei dati del 4 Studio sullo stato dell occupazione nella provincia di Messina a cura della CGIL e dell IRES CGIL di MESSINA 1 Nell ormai consueto

Lo stato della finanza provinciale

Lo stato della finanza provinciale I dati sulla spesa centrale e locale, le manovre economiche e le conseguenze su bilanci e servizi. Ottobre 2014 1 La spesa pubblica italiana: chi costa di più? La spesa

Lo stato della finanza provinciale I dati sulla spesa centrale e locale, le manovre economiche e le conseguenze su bilanci e servizi. Ottobre 2014 1 La spesa pubblica italiana: chi costa di più? La spesa

Rapporto sul debito 2000-2005

L Iniziativa italiana Impegni di Giustizia. Rapporto sul debito 2000-2005 Maggio 2005 L Italia paese Creditore L ITALIA E UNO DEI MAGGIORI CREDITORI MONDIALI, COME GLI ALTRI MEMBRI DEL G7 I CREDITI DELL

L Iniziativa italiana Impegni di Giustizia. Rapporto sul debito 2000-2005 Maggio 2005 L Italia paese Creditore L ITALIA E UNO DEI MAGGIORI CREDITORI MONDIALI, COME GLI ALTRI MEMBRI DEL G7 I CREDITI DELL

Il Bilancio del Comune spiegato in 15 punti

Il Bilancio del Comune spiegato in 15 punti 1. Che cos è il bilancio del Comune? Il bilancio è lo strumento con il quale il Comune programma le attività e i servizi dell ente per l anno successivo. Al

Il Bilancio del Comune spiegato in 15 punti 1. Che cos è il bilancio del Comune? Il bilancio è lo strumento con il quale il Comune programma le attività e i servizi dell ente per l anno successivo. Al

Situazione indebitamento al 31.12.2009

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

Situazione indebitamento al 31.12.2009 Situazione indebitamento al 31.12.2009 A cura del Servizio Credito dell Assessorato della Programmazione, Bilancio, Credito e Assetto del Territorio Cagliari, Dicembre

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

Il trend del mercato residenziale e la performance delle agenzie di intermediazione immobiliare

Il trend del mercato residenziale e la performance delle agenzie di intermediazione immobiliare Dati a cura di Sauro Spignoli Responsabile Osservatorio Economico Confesercenti Il mercato immobiliare, dopo

Il trend del mercato residenziale e la performance delle agenzie di intermediazione immobiliare Dati a cura di Sauro Spignoli Responsabile Osservatorio Economico Confesercenti Il mercato immobiliare, dopo

Consulenza statistico attuariale Osservatorio permanente socioeconomico

Consulenza statistico attuariale Osservatorio permanente socioeconomico Allegato n. 6 alla Circolare n 67/2015 Quadro macroeconomico 2016-2018 variazioni percentuali 2016 2017 2018 PIL 1,3 1,3 1,1 Inflazione

Consulenza statistico attuariale Osservatorio permanente socioeconomico Allegato n. 6 alla Circolare n 67/2015 Quadro macroeconomico 2016-2018 variazioni percentuali 2016 2017 2018 PIL 1,3 1,3 1,1 Inflazione

Guida alla lettura della comunicazione periodica

Guida alla lettura della comunicazione periodica Agenda - Cos è la comunicazione periodica? - Uno sguardo alla comunicazione periodica.4 - La posizione individuale 5 - Cosa è importante controllare?...6

Guida alla lettura della comunicazione periodica Agenda - Cos è la comunicazione periodica? - Uno sguardo alla comunicazione periodica.4 - La posizione individuale 5 - Cosa è importante controllare?...6

Class CNBC Intervista al Group CEO, Mario Greco

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

Macroeconomia. Lezione n. 2 Il Prodotto Interno Lordo (PIL) e le sue componenti. Luca Deidda. UNISS, DiSEA, CRENoS

e le sue componenti. Luca Deidda. UNISS, DiSEA, CRENoS") Macroeconomia Lezione n. 2 Il Prodotto Interno Lordo (PIL) e le sue componenti Luca Deidda UNISS, DiSEA, CRENoS Luca Deidda (UNISS, DiSEA, CRENoS) 1 / 22 Scaletta Scaletta della lezione Definizione di

Macroeconomia Lezione n. 2 Il Prodotto Interno Lordo (PIL) e le sue componenti Luca Deidda UNISS, DiSEA, CRENoS Luca Deidda (UNISS, DiSEA, CRENoS) 1 / 22 Scaletta Scaletta della lezione Definizione di

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

Osservatorio SosTariffe.it Telefonia Mobile

Osservatorio SosTariffe.it Telefonia Mobile TARIFFE IN PORTABILITA DEL NUMERO: ANALISI SUL RISPARMIO CHE SI OTTIENE EFFETTUANDO IL PASSAGGIO DEL NUMERO AD UN ALTRO OPERATORE SIA PER ABBONAMENTI CHE PER

Osservatorio SosTariffe.it Telefonia Mobile TARIFFE IN PORTABILITA DEL NUMERO: ANALISI SUL RISPARMIO CHE SI OTTIENE EFFETTUANDO IL PASSAGGIO DEL NUMERO AD UN ALTRO OPERATORE SIA PER ABBONAMENTI CHE PER

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

Come funziona il Patto di

Come funziona il Patto di Stabilità per i Comuni SOMMARIO 1. Il Patto di Stabilità esterno (Italia Vs Europa) 2. Il Patto di Stabilità interno (Stato Vs Autonomie Locali) 2.1. Come si calcola il saldo

Come funziona il Patto di Stabilità per i Comuni SOMMARIO 1. Il Patto di Stabilità esterno (Italia Vs Europa) 2. Il Patto di Stabilità interno (Stato Vs Autonomie Locali) 2.1. Come si calcola il saldo

IV. ANALISI DI SENSITIVITÀ

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

Diamogli Credito. Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l

Diamogli Credito Protocollo d Intesa tra ABI e Governo per giovani studenti che decidono di investire sulla propria formazione Il Ministero per le Politiche Giovanili e le Attività Sportive (POGAS) e l