Intermediazione Creditizia: Gestione dell Attivo e Raccolta

|

|

|

- Achille Guerra

- 8 anni fa

- Visualizzazioni

Transcript

1 Intermediazione Creditizia: Gestione dell Attivo e Raccolta 01 ottobre 2013 Economia e Gestione degli Intermediari Finanziari Eugenio Namor eugenio.namor@gmail.com

2 I temi della lezione 1. I Prestiti e la Funzione Allocativa I prestiti Il rischio di credito e gli strumenti di analisi Il rating Gli impieghi e la gestione di portafoglio 2. La Gestione della Raccolta 3. Lo scenario attuale per l ALM Riferimenti Bibliografici Economia degli intermediari finanziari, L.Nadotti, C.Porzio, D. Previati, McGraw-Hill Cap VII Default, Transition, and Recovery: 2008 Annual Global Corporate Default Study And Rating Transitions, Standard & Poor s

3 I temi della lezione 1. I Prestiti e la Funzione Allocativa I prestiti Il rischio di credito e gli strumenti di analisi Il rating Gli impieghi e la gestione di portafoglio 2. La Gestione della Raccolta 3. Lo scenario attuale per l ALM

4 Gestione dell attivo e del passivo Gestione attivo Prestiti ALM Tesoreria E liquidità Trading E mercati Oggetto della lezione di oggi Gestione passivo Raccolta

5 I vettori di redditività delle banche

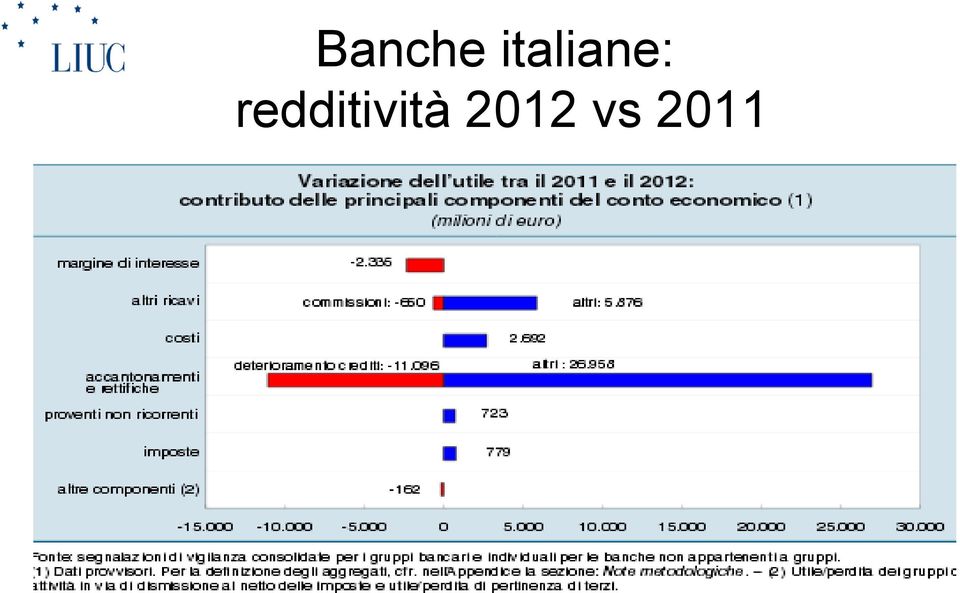

6 Banche italiane: redditività 2012 vs 2011

7 Gestione dell attivo: i Prestiti I prestiti rappresentano storicamente l attività principale della banca in quanto: 1. Principale fonte di finanziamento imprese Mercato dei capitali e securitization lo affiancano ma non lo sostituiscono 2. Strumento per iniziare relazioni con la clientela 3. Uno degli elementi che caratterizza l esistenza degli intermediari Teorie sulle assimetrie informative

8 Aspetti critici e problemi fondamentali dell attività di prestito Due aspetti critici: a) Separazione tra il momento dell erogazione, rimborso del capitale e pagamento interessi b) Utilizzo del prestito per finanziamento a) gestione corrente capitale circolante (breve termine) b) investimenti medio termine Due problemi fondamentali: a) Valutare capacità di rimborso dei singoli debitori b) Realizzare la miglior combinazione rischio rendimento per la banca

Realizzare la miglior combinazione rischio rendimento per la")

9 Italia: prevalenza debito bancario Debiti bancari/indebitamento totale - Società non finanziarie*

10 Valutazione del rischio. Alcuni punti Due fasi qualificanti: a) Screening fase di istruttoria. Vari criteri di analisi. Attribuzione del rating interno b) Monitoring fase di sorveglianza durante la vita del prestito Gestione del portafoglio prestiti decisione sul mantenimento o sul trasferimento (mediante credit derivatives o securitisation) del rischio sul singolo prestito La teoria di portafoglio non e immediatamente applicabile per almeno due ragioni: a) Diversamente dai capital markets la banca e price-maker b) l ipotesi di simmetria dei rendimenti attesi e scarsamente realistica

Diversamente dai capital markets la banca e price-maker b) l ipotesi di simmetria dei")

11 In sintesi le relazioni di clientela: Scambio di informazioni di intensità e completezza crescente. Benefici tra i contraenti tra i quali: 1. Stabilizzazione del costo di finanziamento per l impresa 2. Accesso ad informazioni riservate per la banca....ma inefficienze e assimetrie informative aumentano il rischio di adverse selection in sede di valutazione dell affidamento la possibilità di generazione di comportamenti opportunistici da parte dell affidato (moral hazard) nel corso della vita dell affidamento Customer relationship e accesso alle informazioni riservate per mitigare adverse selection e moral hazard. Funzione di signalling a favore della clientela affidata che rende più agevole l accesso ad altre fonti di finanziamento

nel corso della vita dell affidamento Customer relationship e accesso alle informazioni riservate per mitigare adverse selection e")

12 Assimetrie informative, Adverse Selection e il mercato dei Lemons "The Market for Lemons: Quality Uncertainty and the Market Mechanism, George Akerlof (1970) Il paper discute le assimetrie informative, che si verificano quando il venditore ha più informazioni sul prodotto del venditore. G. Akerlof, M. Spence and J. Stiglitz hanno ricevuto assieme il Premio Nobel per l Economia nel 2001 per la loro ricerca sulle assimetrie informative.

13 I temi della lezione 1. I Prestiti e la Funzione Allocativa I prestiti Il rischio di credito e gli strumenti di analisi Il rating Gli impieghi e la gestione di portafoglio 2. La Gestione della Raccolta 3. Lo scenario attuale per l ALM

14 Rischio di credito e strumenti di analisi Con l attività di prestito le banche si espongono principalmente a Rischio economico - Perdita parziale o totale del capitale prestato in caso di insolvenza del debitore, o Rischio finanziario a. Di liquidità - dovuti a tensioni sulla liquidità nel caso di pagamenti ritardati b. Di tasso legato essenzialmente ai finanziamenti a tasso fisso In pratica si compone di una serie di fasi successive per: a) La selezione (screening) delle iniziative da finanziare (istruttoria e definizione del rating interno) b) La decisione di affidamento e la struttura tecnica del prestito c) La gestione e il monitoraggio (monitoring) dei rapporti in essere

b) La decisione di affidamento e la struttura tecnica del prestito c) La gestione e il monitoraggio (monitoring)")

15 Rischio di credito e strumenti di analisi Analisi del credito: 5 fasi Risk rating Istruttoria di fido: 4 fasi Modelli Per internal rating Risk costing Verifica Informazioni scoring EDF Judgmental Risk pricing Risk monitoring Gestione Di portafoglio Analisi qualitativa Analisi quantitativa Relazione Di Fido

16 Rischio di credito: le cinque fasi della assunzione e gestione del rischio (I) Analisi del credito: 5 fasi Risk rating Risk costing 1. Valutazione del rischio coincide con la istruttoria di fido (a sua volta divisa in quattro fasi). Riscontro veridicità informazioni, raccolta e valutazione informazioni qualitative e quantitative. Esprime giudizio qualitativo e spesso rating che caratterizza rischio percepito dalla banca. E la base per forma tecnica e condizioni praticate Condizioni determinate sulla base del a) rischio sopportato in base al rating; b) redditività attesa sul capitale assorbito (risk costing) (fase 2) e, c) costi finanziari e operativi (risk pricing) (fase 3). 2. Determinazione risk costing in teoria approssimabile da: Tasso di perdita attesa ELR (expected loss rate) = EDF * LGD Dove: EDF (expected default frequency) : probabilità che si verifichi l evento in questione LGD (loss given default): perdita in caso di default Entrambe le componenti dovrebbero essere coperte da congruo premio rispetto a tasso privo di rischio (risk free rate) per la stessa scadenza

rischio sopportato in base al rating; b) redditività attesa sul capitale assorbito (risk costing) (fase 2)")

17 Rischio di credito: le cinque fasi della assunzione e gestione del rischio (II) Analisi del credito: 5 fasi Risk pricing 3. Risk Pricing il tasso praticato deve: a) assicurare copertura perdite possibili b) Tener conto dei costi della provvista, operativi, (amministrazione, gestione, monitoraggio...) c) Condizioni praticate dalla concorrenza (a volte giustifica condizioni non economiche nel breve termine per acquisire clientela nel lungo, anche se rischi di rigetto...) Nella fase di eccesso di liquidità pre-crisi spread troppo contenuti a livello di sistema

c) Condizioni praticate dalla concorrenza (a volte giustifica condizioni non economiche nel breve termine per acquisire clientela nel")

18 Rischio di credito: le cinque fasi della assunzione e gestione del rischio (III) Analisi del credito: 5 fasi Risk monitoring 3. Risk Monitoring verifica del permanere delle condizioni di affidabilità del debitore. Tesa ad individuare scadimento qualità del merito del credito. Due profili principali: a) Modalità di utilizzo dei crediti concessi b) Verificarsi di ritardi nei pagamenti degli interessi e/o capitale Nel caso del cambiamento della affidabilità (abbassamento rating) le condizioni e l importo del credito possono venire aggiornati (per i finanziamenti a revoca) Gestione Di portafoglio 5. Gestione del rischio di credito a livello di portafoglio mediante diversificazione settoriale e geografica, nonche tecniche di ripartizione e frazionamento dei rischi

le condizioni e l importo del credito possono venire aggiornati (per i finanziamenti a revoca) Gestione Di portafoglio 5.")

19 Affidamento e Erogazione Alcune definizioni: Affidamento impegno di mettere una somma di denaro a disposizione del cliente o di assumere o garantire per suo conto un obbligazione Importo massimo di credito che la banca e disponibile a concedere in qualsiasi forma tecnica Implica una valutazione del credito che prudentemente può essere concesso Puo essere utilizzato in modi o tempi diversi E il presupposto del prestito Nella pratica secondo quanto previsto dalla normativa Banca d Italia le banche possono concedere affidamento solo su esplicita richiesta della clientela Erogazione E il momento logico successivo all affidamento

20 Analisi della domanda di fido La banca deve acquisire i bilanci consolidati e tutte le informazioni necessarie la situazione economico patrimoniale e l esposizione finanziaria del gruppo di appartenenza La valutazione della capacità di credito del richiedente consiste nell analisi del rischio economico e finanziario, effettuata con criteri statici e dinamici a seconda dei casi e delle informazioni disponibili Concettualmente l istruttoria di fido consta di quattro fasi Reperimento sia di informazioni interne che esterne (e.g. Centrale Rischi, Centrale dei Bilanci)

21 La Centrale dei Rischi Disciplinata dalla delibera del CICR del 29/3/1994 Partecipano: a) Banche iscritte all albo di cui all art. 13 del TUB b) IF iscritti al albo dei gruppi bancari (e/o nell elenco speciale ex art 64 e 1 7 del TUB Gli intermediari sono tenuti a segnalare mensilmente a Banca d Italia la posizione debitoria di ciascun cliente (singolarmente e in coobbligazione con altri soggetti). La segnalazione comprende anche l erogazione da filiali estere verso residenti italiani Il modello di rappresentazione dei rischi dal 1/1/1997 comprende: a) Una ripartizione per categorie di censimento (rischi autoliquidanti, a scadenza, a revoca,...sofferenze, garanzie, etc. b) Una sezione informativa (operazioni per conto terzi, crediti per operazioni di factoring, crediti passati a perdita) c) Una serie di qualificatori per identificare la rischiosità delle operazioni in essere (e.g. durata originale e residua, deivisa..)

22 Criteri di valutazione dei fidi Obiettivo Statici Dinamici Tutela del rimborso in caso di insolvenza tutela del (solo) rischio di perdita Tutela della puntualità del rimborso tutela (anche) del rischio finanziario Capacità di rimborso legata al profilo patrimoniale del richiedente credito STATO PATRIMONIALE Indicatori: valore delle attività costituibili in garanzia (crediti, scorte, patrimonio netto) Capacità di rimborso legata alla situazione della liquidità aziendale STATO PATRIMONIALE Indicatori: capitale circolante netto, rapporto corrente (attività correnti/passività correnti), prova acida (attività correnti al netto delle scorte/passività correnti), esposizione al rischio di interesse e di cambio Capacità di rimborso legata alla capacità dell impresa di produrre reddito BILANCI PROSPETTICI Indicatori: risultato operativo, flussi di cassa o reddito netto Capacità di rimborso legata alla evoluzione della liquidità aziendale BILANCI PREVENTIVI DI CASSA Indicatori: flusso netto di cassa

23 Le quattro fasi della istruttoria di fido Istruttoria di fido: 4 fasi Verifica Informazioni Analisi qualitativa Analisi quantitativa Relazione Di Fido Quattro fasi con diverse modalità di realizzazione per banca: Fase 1 verifica dell esattezza e della veridicità delle dichiarazioni presentate dal richiedente. Utilizzo di fonti informative interne...: Anagrafe generale della clientela Centrale dei Rischi (flusso di ritorno, flusso statistico, tassi attivi e passivi) Centrale dei Bilanci...e fonti esterne: Archivi CERVED, CRIF, tra cui il bollettino protesti Informazioni fornite da albi professionali, atti preso gli archivi immobiliari Fase 2 analisi qualitativa riguardante: Analisi e prospettive del settore in cui opera l impresa Caratteristiche generali, politiche di gestione e piani futuri dell impresa stessa Fase 3 analisi quantitative su bilanci riclassificati Analisi per indici (analisi di bilancio) Tecnica dei flussi finanziari Fase 4 redazione della vera e propria relazione di fido Suggerimento delle dimensioni del fido massimo Relativa composizione per forme tecniche

24 Istruttoria di fido Le modalità per l istruttoria differiscono: Da banca a banca, sulla base delle dimensioni, propensione al rischio e struttura organizzativa Sulla base delle caratteristiche dell affidato (per clienti di dimensione minore crescente il ricorso a modelli di credit scoring) Rilevante anche la fase successiva di negoziazione. Tra i fattori discriminanti: La disponibilità dell affidato ad offrire garanzie reali Le clausole contrattuali (covenants). Un parte importante della moderna teoria dell intermediazione creditizia dedicata allo studio delle clausole più efficaci per evitare comportamenti opportunistici o fraudolenti

25 I modelli per la valutazione del credito e rating interni Nel passato modelli soggettivi e scarsamente strutturati. Tuttavia in grado di percepire gli elementi fondamentali della rischiosità Basati sul giudizio e conoscenza personale Modelli recenti più sofisticati e con maggior rigore formale, ottenuti grazie allo sviluppo della teoria finanziaria e capacità elaborativa Importante comunque esperienza del valutatore In teoria i nuovi modelli dovrebbero portare a più adeguato pricing dei crediti ed una allocazione del capitale più efficiente. Ma e stato realmente così? L elemento principale di questa evoluzione poggia sul crescente utilizzo dei rating interni: classificazione dei prenditori e dei singoli prestiti in classi con livelli di rischiosità crescenti. A ciascuna classe viene attribuita una differente probabilità di insolvenza (default) che esprime e misura il rischio di credito associato. Importanti anche per ruolo in Basilea 2 e 3

26 L insolvenza Un sistema di rating implica la collocazione della clientela in classi di diversa rischiosità con differente probabilità di insolvenza. Insolvenza (Default): diverse definizioni a seconda delle convenzioni contabili adottate nei vari paesi. Elemento essenziale in comune e il fatto che il default e legato ad un evento che rende la posizione del creditore esposta a rischi di probabili perdite. Puo essere scomposta in due concetti: EDF (expected default frequency) : probabilità che si verifichi l evento in questione LGD (loss given default): perdita in caso di default ELR (expected loss rate) = EDF X LGD tasso di perdita attesa ELR (expected loss rate) = EDF X LGD

27 I temi della lezione 1. I Prestiti e la Funzione Allocativa I prestiti Il rischio di credito e gli strumenti di analisi Il rating Gli impieghi e la gestione di portafoglio 2. La Gestione della Raccolta 3. Lo scenario attuale per l ALM

28 Il rating Modalità di espressione del rischio di credito e quindi dell insolvenza, utilizzando classi omogenee di rischiosità Classificazione basata su utilizzo di informazioni esterne ed interne A ogni classe di rating e associata una probabilità di insovenza Basilea 2 h sancito l uso del rating per il calcolo del Capitale di Regolamento. Due tipi di rating: Rating interno - elaborato dalle singole banche (normalmente non pubblico) Rating ufficiale prodotto dalle rating agencies (pubblico): Moody s, S&P, Fitch, CRIF. (ESMA) Rating interno - elaborato dalle singole banche (normalmente non pubblico)

29 Le classi di rating e le metodologie di classificazione Le singole classi di rating rappresentano posizioni rischiose caratterizzate da medesimo livello di rischiosità. Secondo le indicazioni del Comitato di Basilea devono essere: a) Definite da un numero adeguato di classi che dipenda tra l altro da La dimensione della banca Le informazioni disponibili Il grado di concorrenzialità nel mercato di riferimento b) sufficientemente capienti con distribuzione non distorta e stabili c) fornire segnali univoci d) Tali da non permettere usi distorsivi per diverse finalità aziendali Possono essere oggetto di rating: I debitori (borrower rating) Le singole operazioni (facility rating)

30 Tre principali approcci: Diversi approcci all internal rating Modelli Per internal rating scoring EDF udgmental a) Modelli di valutazione automatica - scoring Usati per prenditori di piccole dimensioni Pros: uso di metodi quantitativi che si sintetizza in un punteggio (score). Tratta in modo oggettivo ampie posizioni Cons: frequenti manutenzioni del modello Spesso dati in outsourcing b) I modelli di stima dell EDF Anch essi basati su procedure statistiche. Rappresentano il rischio sulla base delle ipotesi relative alla distribuzione statistica delle perdite Meno meccanici dei modelli di scoring, ma hanno bisogno di molti dati storici Tipicamente usati per il settore middle e large corporate c) Modelli judgmental Applicati nella valutazione di esposizioni rilevanti tipiche della clientela corporate Difficoltà nel reperimento di serie storiche profonde e per la presenza di campioni con basso numero di insolvenze Preferito a EDF per componente valutativa qualitativa Pur considerando elementi simili ad approccio statistico, l analista considera componenti qualitative ideosincratiche legate al singolo caso Le argomentazioni dell analista sono sintetizzate in un sistema graduato (mapping), per assegnare livello di rischiosità su base di scala omogenea a quele delle agenzie di rating

31 Rating vs. Scoring I sistemi di scoring sono il tipico prodotto dell approccio statistico Non devono essere visti in contrapposizione al rating. Infatti: l attribuzione di un rating (valore di rischiosità ordinato su una scala discreta) può essere effettuata con vari strumenti: scoring, sistemi esperti, valutazioni soggettive, e modelli previsivi del rischio di insolvenza e di perdita L elemento di distinzione rispetto ai sistemi tradizionali riguarda la presenza di un modello di analisi che quantifica le posizioni rischiose e non tanto il livello di meccanicità delle valutazioni intermedie e delle loro aggregazioni

32 Rating. Evoluzione temporale e matrici di migrazione Le valutazioni di rating si modificano al trascorrere del tempo Le matrici di migrazione descrivono come le posizioni con un dato rating evolvono da un anno all altro Gestione dell intero portafoglio crediti risente delle aspettative di migrazione I modelli di diversificazione tengono conto non solo del settore e della rischiosità, ma anche della scadenza delle operazioni

33 Matrice di Migrazione del rating a 1 anno Standard & Poor s. Periodo From/To AAA AA A BBB BB B CCC/C D NR One year AAA (5.21) (4.92) (0.86) (0.18) (0.27) (0.19) (0.38) (0.00) (2.42) AA (0.52) (4.44) (3.72) (0.76) (0.27) (0.26) (0.08) (0.08) (1.83) A (0.14) (1.13) (3.50) (2.12) (0.50) (0.37) (0.07) (0.11) (1.96) BBB (0.07) (0.24) (2.33) (4.54) (1.83) (1.07) (0.25) (0.27) (1.86) BB (0.06) (0.17) (0.40) (2.43) (5.00) (4.82) (0.94) (1.08) (2.94) B (0.00) (0.13) (0.39) (0.34) (2.56) (5.29) (2.53) (3.17) (3.11) CCC/C (0.00) (0.00) (0.75) (1.07) (1.35) (7.93) (12.27) (12.15) (7.72)

34 Matrice di Migrazione del rating a 7 anni Standard & Poor s. Periodo From/To AAA AA A BBB BB B CCC/C D NR AAA (4.42) (5.17) (2.52) (2.20) (0.50) (0.30) (0.32) (0.76) (6.96) AA (1.01) (4.76) (3.80) (1.61) (0.74) (0.61) (0.08) (0.55) (4.94) A (0.14) (2.16) (6.32) (1.93) (1.35) (1.30) (0.25) (0.55) (3.68) BBB (0.18) (0.52) (4.04) (6.30) (0.85) (1.38) (0.55) (1.59) (3.67) BB (0.00) (0.31) (1.40) (4.68) (4.59) (2.83) (1.05) (4.55) (4.25) B (0.24) (0.15) (1.05) (2.11) (2.31) (3.02) (0.98) (6.80) (6.33) CCC/C (0.00) (0.00) (0.98) (4.96) (2.62) (3.49) (4.71) (12.53) (11.05)

35 Rating Interni: alcuni messaggi Consolidano le differenti fonti di rischiosità e diventano ideali per trasmettere a tutta la banca in modo sintetico la dimensione rischio Basilea 3 limita il ruolo dei rating di agenzia rispetto a Basilea 2 (perdita di credibilita Permane importanza dei modelli di scoring per clienti di minori dimensioni

36 La decisione di affidamento La decisione di affidamento segue l istruttoria e l assegnazione del rating Competenze per concessione crediti fissate dallo statuto e variano da istituto a istituto In ogni caso seguono ruolo piramidale di livelli decrescenti di autonomia. Ruolo CdA, Comitato Esecutivo, DG, Servizio Fidi, Filiali Nella direzione centrale dei fidi: settorialisti, analisti specializzati nella valutazione di imprese appartenenti a diversi settori merceologici. Hanno margini di autonomia per decidere su domande di affidamento provenienti dalle filiali Segreteria fidi, con compiti contabili e amministrativi che svolge anche attività di controllo e monitoraggio sui fidi in essere Importanza della scelta della corretta struttura tecnica di affidamento Non solo rapporti di forza contrattuale, ma anche reali esigenze finanziarie Importanza della documentazione e garanzie reali

37 I temi della lezione 1. I Prestiti e la Funzione Allocativa I prestiti Il rischio di credito e gli strumenti di analisi Il rating Gli impieghi e la gestione di portafoglio 2. La Gestione della Raccolta 3. Lo scenario attuale per l ALM

38 Impieghi: definizioni Secondo le definizioni date nelle Istruzioni di Banca d Italia: Impieghi vivi: impieghi sani per i quali non vi e un rischio ben identificato, che renda dubbio il recupero per intero del capitale prestato Partite incagliate (o incagli): esposizione nei confronti di soggetti in temporanea difficoltà, che sia prevedibile possa essere rimossa in un congruo periodo di tempo. Situazione temporanea e reversibile ma segnale di tensione finanziaria

39 Impieghi: definizioni Sofferenza: esposizione nei confronti di soggetti in stato di insolvenza (anche se non accertato giudizialmente), indipendentemente dalle eventuali previsioni di perdita formulate dall azienda. Anomalia più grave rispetto a partite incagliate. Aspettative di perdita di capitale ed interessi. Dubbi esiti: quote di sofferenza per e di impieghi vivi per le quali esistono ragionevoli probabilità di perdita sulla base degli elementi di giudizio acquisito. Può essere assunta come una misura delle dimensioni del rischio di credito che grava sul portafoglio.

40 Qualità del credito in Italia

41 La gestione del rischio a livello di portafoglio Valutazione del rischio di credito nell ambito del portafoglio. Portafoglio prestiti tende ad avere rendimenti meno variabili di quello di ciascun prestito considerato singolarmente Differenti prenditori sono influenzati in modo differente dai medesimi eventi Valutazione nuovi prestiti da concentrarsi sul contributo marginale al rischio complessivo del portafoglio Importanza della diversificazione e frazionamento del rischio a livello di portafoglio per: Classi di importo dei fidi Settori industriali di appartenenza degli affidati Localizzazione geografica Forme tecniche delle operazioni Modelli di valutazione del rischio di credito e stima dei coefficienti di correlazione ancora imperfetti. Implicazioni per loro utilizzo in Basilea 2 e 3

42 I temi della lezione 1. I Prestiti e la Funzione Allocativa I prestiti Il rischio di credito e gli strumenti di analisi Il rating Gli impieghi e la gestione di portafoglio 2. La Gestione della Raccolta 3. Lo scenario attuale per l ALM

43 Obiettivi della raccolta 1. Crescita della Raccolta massimizzazione valore dell impresa. Quota di mercato. Obiettivi di crescita quantitativa e di costo. Ambiente sempre più competitivo 2. Composizione della Raccolta diverse forme (strumenti, scadenza, valuta). Ottenere: a) mix che minimizza costi; b) controllo rischio di tasso (parte di strategia globale di ALM. Stretto contatto tra politica di raccolta e gestione finanziaria). 3. Stabilizzazione ridurre volatilità rispetto ad obiettivi programmati. Parte di gestione del rischio di liquidità 4. Mantenimento della fiducia nella moneta bancaria passività della banche come mezzo di pagamento. Obiettivo meno definito ma vitale a livello di singola azienda e sistema. Ruolo autorità. Depositi a vista categoria più rilevante per implicazioni micro e macro economiche (le passività delle banche sono moneta..). Assicurazione sui depositi 5. Fidelizzazione dei clienti - scelta dei singoli strumenti come leva di marketing e fidelizzazione Ruolo rilevante nella gestione rischi di tasso e liquidità

44 Raccolta all ingrosso (wholesale) e al dettaglio (retail) Ingrosso Responsabilità Tesoreria e Finanza Mercato interbancario Barriere all accesso per dimensione e standing. Rating Forte scrutinio da parte del mercato e trasparenza sul costo della raccolta Non c e assicurazione sui depositi, quindi c e rischio di credito Sensitività della raccolta a movimento tassi, liquidità e cambiamento standing dei prenditori Raccolta NON svolge funzione monetaria. Costi marginali di produzione più bassi ma alta volatilità e trasparenza. Pricing in linea e in evoluzione con condizioni di mercato Dettaglio Responsabilità diverse unità Normalmente costituisce core business. Poche banche la ignorano Parte della più ampia politica di prodotto Assicurazione sui depositi Raccolta svolge funzione monetaria Raccolta frazionata e alti costi di struttura (filiali) e promozione Stabilità della raccolta e minore sensibilità ai cambiamenti di standing dei prenditori Tassi e spread normalmente più bassi di quelli di mercato Costi marginali di produzione più alti, ma maggiore stabilità. Opacità e possibilità di sfruttare pricing vantaggioso

45 Le principali decisioni della raccolta retail La politica di prodotti-servizi, e in particolare le strategie per rendere più netta la distinzione tra depositi-moneta e depositi-tempo La politica di pricing dei prodotti e dei servizi La politica di distribuzione La pubblicità e la politica promozionale

46 Raccolta al dettaglio Le politiche di prodotto Obiettivi Prodotti Prodotti Ibridi Funzione Monetaria e di pagamento Raccolta diretta Raccolta indiretta e consulenza Conti correnti Time dep CD s e Bonds.P/T Risp. Gestito Assicurativi Previdenza Obbligazioni terzi Pacchetti Carta credito e c/c Obbligazioni Strutturate

47 Variabili delle politiche di pricing Modalità di tariffazione che la banca applicare ai diversi prodotti e servizi. A seconda dei prodotti può essere: Esplicita: fa pagare al cliente le singole prestazioni Forfettaria: stabilisce prezzo medio sulla base dei bisogni complessivi stimati ex ante e determinato sull ammontare dei fondi depositati Mista: sulla base di prestazioni effettive e forfettarie Si e passati negli ultimi anni da un regime prevalentemente misto a uno di tariffazione esplicita, anche sulla spinta del prevalere di norme volte a garantire la trasparenza Livello del pricing influenzato da: Costo effettivo del del prodotto o servizio Grado di concorrenza del mercato Politica nei confronti dei concorrenti

48 Misurazione del costo della raccolta Il controllo del costo della raccolta e del rischio di tasso sono due variabili chiave della gestione bancaria Tre metodi principali per la misurazione del costo: a) Costo medio storico - più semplice ed immediato ed usato per calcolare performance passata ed effettuare confronti con concorrenti. Presenta almeno tre limiti: non tiene conto di altri oneri (e.g. Riserva obbligatoria e assicurazione depositi) Si riferisce soltanto a passività onerose Non tiene conto del costo del capitale b) Costo marginale tipicamente usato nei budget. Utile per strategie di acquisizione di fondi diversificate che implicano calcolo accurato dei costi per singola fonte c) Costo medio ponderato prospettico - stima del costo marginale ad una certa data futura. Se la banca si finanzia in modo efficiente il costo marginale = costo medio. Alcune variabili critiche e limiti dei vari metodi Oneri che gravano sulla raccolta (e.g. Riserva obbligatoria) Volatilità Difficoltà stima costi indiretti (e.g. Pubblicità) Diverso trattamento fiscale degli strumenti per il cliente

49 I temi della lezione 1. I Prestiti e la Funzione Allocativa I prestiti Il rischio di credito e gli strumenti di analisi Il rating Gli impieghi e la gestione di portafoglio 2. La Gestione della Raccolta 3. Lo scenario attuale per l ALM

50 Crisi e liquidita. Cause Crisi di liquidità in Eurozona. Aumenta costo della raccolta delle banche dei paesi «deboli» a causa di quattro fattori: 1. Crisi del debito sovrano: banche impattate dal rischio paese Incertezza sulla qualità del balance sheet Downgrading delle banche 2. Regulator Europeo: Stress test e ringfancing 3. Basilea 3 (lezione 4): modifica coefficienti di liquidità penalizzano investimenti in carta bancaria a medio termine 4. Regolamentazione fondi MM USA: vincoli di duration media e rating

51 Implicazioni per ALM bancario Attivita Liquide Attività sull interbancario Titolli con scadenza<6 mesi Titoli di negoziazione Illiquide Riserva Obbligatoria Prestiti Immobilizzazioni Gap di liquidità Raccolta indiretta Risparmio Gestito Prodotti Ass. E Prev. Obbligazioni di terzi Commissioni da intermediazione Commissioni da advisory Passività Variabili Componente instabile dei depositi Depositi interbancari Rifinanziamento presso BC Stabili Componente stabile dei depositi CD con scadenza > 6 mesi Patrimonio

52 Implicazioni per ALM bancario BCE Interventi illimitati a tasso fisso Bce LTRO Ampliamento collaterale (strumenti e rating) Banche Riduzione raccolta e impieghi su interbancario Accesso a liquidità da BC porta ad aumento portafoglio titoli di Stato (e ancora risk-free arbitrage?) Necessità di aumenti di capitale può portare a vendita di assets (partecipazioni non strategiche) Contingentamento impieghi Vendita e/o mobilizzazione di attività illiquide

Vademecum Accordi di Basilea. Basilea 1 (Accordi in vigore dal 1998)

") Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

IL COSTO DEL RISCHIO DI CREDITO: IL PUNTO DD DI VISTA DEL CEO

IL COSTO DEL RISCHIO DI CREDITO: IL PUNTO DD DI VISTA DEL CEO Luca Majocchi Credito Italiano Convegno annuale APB Vicenza, 23 giugno 2000 (1) OBIETTIVO Condividere alcuni spunti di riflessione sulla prospettiva

IL COSTO DEL RISCHIO DI CREDITO: IL PUNTO DD DI VISTA DEL CEO Luca Majocchi Credito Italiano Convegno annuale APB Vicenza, 23 giugno 2000 (1) OBIETTIVO Condividere alcuni spunti di riflessione sulla prospettiva

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente Dott. Antonio Muto Vice Direttore Generale Banca di Roma 23 gennaio 2007 Agenda Basilea II e la

La gestione commerciale del rating Da sentenza a strumento di miglioramento della relazione con il cliente Dott. Antonio Muto Vice Direttore Generale Banca di Roma 23 gennaio 2007 Agenda Basilea II e la

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

in collaborazione con: Promem Sud Est S.p.A. Società per la Promozione dei Mercati Mobiliari Sud Est S.p.A. GLI ELEMENTI ANDAMENTALI DEL RATING AZIENDALE a cura del Dott. Aurelio Valente Amministratore

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Evoluzione dei modelli della banca e dell assicurazione. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Lezione 2. Il rating. Il rating. Sistemi di rating, il rating esterno

Lezione 2 Sistemi di rating, il rating esterno Il rating Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza (LGD) Scadenza

Lezione 2 Sistemi di rating, il rating esterno Il rating Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza (LGD) Scadenza

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

CORSO DI TECNICA BANCARIA A.A. 2012-2013

Università degli Studi di Cagliari Dipartimento di Scienze Economiche ed Aziendali CORSO DI TECNICA BANCARIA A.A. 2012-2013 Dott. Rundeddu Vincenzo Le operazioni di Impiego 2 Bibliografia della corrente

Università degli Studi di Cagliari Dipartimento di Scienze Economiche ed Aziendali CORSO DI TECNICA BANCARIA A.A. 2012-2013 Dott. Rundeddu Vincenzo Le operazioni di Impiego 2 Bibliografia della corrente

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Prof.ssa M. Intonti, Economia degli intermediari finanziari, Economia aziendale, a.a. 2015-2016

Prof.ssa M. Intonti, Economia degli intermediari finanziari, Economia aziendale, a.a. 2015-2016 POLITICA DEI PRESTITI La valutazione dei fidi il controllo dei crediti concessi il recupero dei crediti problematici

Prof.ssa M. Intonti, Economia degli intermediari finanziari, Economia aziendale, a.a. 2015-2016 POLITICA DEI PRESTITI La valutazione dei fidi il controllo dei crediti concessi il recupero dei crediti problematici

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014") L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

L equilibrio finanziario della banca (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Liquidity stress test: gli approcci Liquidity stress test : utilizzato per

Indice. Presentazione, di Paolo Mottura e Sergio Paci

Indice Presentazione, di Paolo Mottura e Sergio Paci Evoluzione dei modelli della banca e dell assicurazione, di Paolo Mottura e Sergio Paci I modelli dell intermediazione bancaria. Premessa.2 Il modello

Indice Presentazione, di Paolo Mottura e Sergio Paci Evoluzione dei modelli della banca e dell assicurazione, di Paolo Mottura e Sergio Paci I modelli dell intermediazione bancaria. Premessa.2 Il modello

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

L attività di intermediazione creditizia: LE OPERAZIONI DI IMPIEGO (Operazioni Attive) Università degli Studi di Teramo - Prof.

Università degli Studi di Teramo - Prof.") L attività di intermediazione creditizia: LE OPERAZIONI DI IMPIEGO (Operazioni Attive) 1 I contratti bancari fanno parte della più ampia categoria dei CONTRATTI FINANZIARI ossia quei contratti che si caratterizzano

L attività di intermediazione creditizia: LE OPERAZIONI DI IMPIEGO (Operazioni Attive) 1 I contratti bancari fanno parte della più ampia categoria dei CONTRATTI FINANZIARI ossia quei contratti che si caratterizzano

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca Redatto da: Responsabile Servizio Finanza e Tesoreria / Responsabile Servizio Controlli Interni Verificato da: Responsabile Compliance

Criteri di pricing per i prestiti obbligazionari emessi dalla Banca Redatto da: Responsabile Servizio Finanza e Tesoreria / Responsabile Servizio Controlli Interni Verificato da: Responsabile Compliance

BASILEA 2. La struttura generale dell accordo LE TAPPE PRINCIPALI

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

Credex LA PIATTAFORMA PER LA GESTIONE DELLA CATENA ESTESA DEL VALORE DEL RECUPERO CREDITI. ABI Consumer Credit 2003. Roma, 27 marzo 2003

LA PIATTAFORMA PER LA GESTIONE DELLA CATENA ESTESA DEL VALORE DEL RECUPERO CREDITI ABI Consumer Credit 2003 Roma, 27 marzo 2003 Questo documento è servito da supporto ad una presentazione orale ed i relativi

LA PIATTAFORMA PER LA GESTIONE DELLA CATENA ESTESA DEL VALORE DEL RECUPERO CREDITI ABI Consumer Credit 2003 Roma, 27 marzo 2003 Questo documento è servito da supporto ad una presentazione orale ed i relativi

Concetto di patrimonio

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

Concetto di patrimonio Il patrimonio o capitale si può definire, in prima approssimazione, come l insieme l dei beni a disposizione del soggetto aziendale in un determinato momento; in un accezione più

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

I prestiti (parte I) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014") I prestiti (parte I) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 L attività creditizia: introduzione I prestiti costituiscono la principale voce dell attivo patrimoniale

I prestiti (parte I) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 L attività creditizia: introduzione I prestiti costituiscono la principale voce dell attivo patrimoniale

Regione Liguria. Vademecum BASILEA 2. In collaborazione con

Regione Liguria Vademecum BASILEA 2 In collaborazione con BASILEA2: RISCHIO O OPPORTUNITÀ IL NUOVO ACCORDO DI BASILEA SUL CAPITALE A GARANZIA DELLA SOLVIBILITÀ DEL SISTEMA BANCARIO INTERNAZIONALE I TRE

Regione Liguria Vademecum BASILEA 2 In collaborazione con BASILEA2: RISCHIO O OPPORTUNITÀ IL NUOVO ACCORDO DI BASILEA SUL CAPITALE A GARANZIA DELLA SOLVIBILITÀ DEL SISTEMA BANCARIO INTERNAZIONALE I TRE

RENDICONTO FINANZIARIO

RENDICONTO FINANZIARIO IN OTTICA BASILEA 2 1 Utilità del Rendiconto finanziario L utilità del rendiconto finanziario trae motivo dal fatto che non si ha, quasi mai, coincidenza fra gli andamenti economici

RENDICONTO FINANZIARIO IN OTTICA BASILEA 2 1 Utilità del Rendiconto finanziario L utilità del rendiconto finanziario trae motivo dal fatto che non si ha, quasi mai, coincidenza fra gli andamenti economici

Corso di Finanza aziendale

Basilea II Corso di Finanza aziendale Elementi del nuovo accordo di Basilea Basilea II? Si tratta della recente revisione del complesso di norme regolamentari che dal 1988 sono imposte alle banche dalla

Basilea II Corso di Finanza aziendale Elementi del nuovo accordo di Basilea Basilea II? Si tratta della recente revisione del complesso di norme regolamentari che dal 1988 sono imposte alle banche dalla

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

Verso Basilea 2 Minacce in vista per le PMI?

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

INTRODUZIONE ALL ECONOMIA POLITICA (prof. C. Gnesutta) PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.

PARTE 5 La composizione degli stock finanziari: Capitolo 19: moneta e capitale.") Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Capitolo 19:. Tra le funzione delle istituzioni finanziarie vi è anche quella di accrescere il grado di liquidità di attività altrimenti illiquide. Tale funzione è svolta efficacemente da quegli intermediari

Capitolo 1 Il sistema finanziario e il sistema reale 3. Capitolo 2 I saldi finanziari settoriali e l intermediazione finanziaria 29

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c.

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

Politica di Valutazione Pricing per le obbligazioni emesse dalla Banca di Credito Cooperativo di Cernusco Sul Naviglio s.c. (Adottata ai sensi delle Linee guida interassociative per l applicazione delle

IL RUOLO DEL DOTTORE COMMERCIALISTA

IL RUOLO DEL DOTTORE COMMERCIALISTA IN OTTICA BASILEA 2 DOTT. GABRIELE TROISE - troise@innofin.net 1 PRINCIPI ISPIRATORI DI BASILEA 2 BASILEA 2 E UNA NORMATIVA DIRETTA ALLE BANCHE. FUNZIONE PRECIPUA DELLA

IL RUOLO DEL DOTTORE COMMERCIALISTA IN OTTICA BASILEA 2 DOTT. GABRIELE TROISE - troise@innofin.net 1 PRINCIPI ISPIRATORI DI BASILEA 2 BASILEA 2 E UNA NORMATIVA DIRETTA ALLE BANCHE. FUNZIONE PRECIPUA DELLA

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO APPROVATO DAL CONSIGLIO GENERALE NELL ADUNANZA DEL 28/06/2013 Fondazione Cassa di Risparmio di Pesaro 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI

Tavola 1 Requisito informativo generale

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

LA GESTIONE PRESTITI

LA GESTIONE PRESTITI LA MANIFESTAZIONE DEL RISCHIO DI CREDITO IL CONTRATTO DI DEBITO (PRESTITO) PREVEDE DUE PRESTAZIONI NON CONTESTUALI E UNA CONDIZIONE DI INCERTEZZA FINO ALLA DATA DEL RIMBORSO NELL IPOTESI

LA GESTIONE PRESTITI LA MANIFESTAZIONE DEL RISCHIO DI CREDITO IL CONTRATTO DI DEBITO (PRESTITO) PREVEDE DUE PRESTAZIONI NON CONTESTUALI E UNA CONDIZIONE DI INCERTEZZA FINO ALLA DATA DEL RIMBORSO NELL IPOTESI

L esperienza del Credito Italiano nelle gestione del rischio con metodi statistici - focus sul portafoglio small business -

L esperienza del Credito Italiano nelle gestione del rischio con metodi statistici - focus sul portafoglio small business - Claudio Queirolo - Responsabile Studi ed Attività Creditizia - Credito Italiano

L esperienza del Credito Italiano nelle gestione del rischio con metodi statistici - focus sul portafoglio small business - Claudio Queirolo - Responsabile Studi ed Attività Creditizia - Credito Italiano

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Seconda Parte Aspetti gestionali: scelte organizzative e distributive, la gestione dei rischi, il bilancio della banca 2 Argomenti

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Seconda Parte Aspetti gestionali: scelte organizzative e distributive, la gestione dei rischi, il bilancio della banca 2 Argomenti

Lezione 3. Ricordiamo i concetti... Esposizione al rischio. Il rating interno e il sistema delle garanzie

Lezione 3 Il rating interno e il sistema delle garanzie Ricordiamo i concetti... Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza

Lezione 3 Il rating interno e il sistema delle garanzie Ricordiamo i concetti... Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

esercitazione EIF n 3 a.a. 2006-2007: CAMBI, TASSI SU MUTUI E PRESTITI, TITOLI DI STATO, OBBLIGAZIONI 1 Cambi 2 Valuta: qualsiasi mezzo di pagamento utilizzabile negli scambi internazionali, es. banconote,

Agenda. Il Gruppo Cariparma Friuladria. Lo scenario economico e bancario. Da Basilea 1 a Basilea 2

Agenda Il Gruppo Cariparma Friuladria Lo scenario economico e bancario Da Basilea 1 a Basilea 2 L esperienza del Gruppo Cariparma FriulAdria: le garanzie Conclusioni 2 Crédit Agricole è una banca leader

Agenda Il Gruppo Cariparma Friuladria Lo scenario economico e bancario Da Basilea 1 a Basilea 2 L esperienza del Gruppo Cariparma FriulAdria: le garanzie Conclusioni 2 Crédit Agricole è una banca leader

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Categorie dei fondi assicurativi polizze unit-linked

Categorie dei fondi assicurativi polizze unit-linked FEBBRAIO 2005 INDICE PREMESSA pag. 3 1. DEFINIZIONE DELLE CATEGORIE pag. 4 1.1 Macro-categorie pag. 4 1.2 Fondi azionari pag. 5 1.3 Fondi bilanciati

Categorie dei fondi assicurativi polizze unit-linked FEBBRAIO 2005 INDICE PREMESSA pag. 3 1. DEFINIZIONE DELLE CATEGORIE pag. 4 1.1 Macro-categorie pag. 4 1.2 Fondi azionari pag. 5 1.3 Fondi bilanciati

Politica di valutazione e pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI 3 MESI. REGOLARMENTE.

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

La gestione del debito dopo gli accordi di Basilea II

La gestione del debito dopo gli accordi di Basilea II Massimo Buongiorno Convegno ARGI Milano, 27 ottobre 2004 Perché Basilea II, esisteva un Basilea I? Nel 1988 il Comitato di Basilea stabilisce una quota

La gestione del debito dopo gli accordi di Basilea II Massimo Buongiorno Convegno ARGI Milano, 27 ottobre 2004 Perché Basilea II, esisteva un Basilea I? Nel 1988 il Comitato di Basilea stabilisce una quota

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A.

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito-

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

Detrazioni fiscali per il risparmio energetico e le Ristrutturazioni Edilizie -aspetti tecnici,giuridico-fiscali e accesso al credito- Guglielmo Bernardi Financial Advisor Chi può accedere al credito?

I prestiti (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012") I prestiti (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012 Problematiche dell attività creditizia OBIETTIVI: Riduzione selezione avversa Riduzione moral hazard

I prestiti (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012 Problematiche dell attività creditizia OBIETTIVI: Riduzione selezione avversa Riduzione moral hazard

SISTEMA DEI CONTROLLI INTERNI

( BY INTERNAL AUDITING FACTORIT SPA ) SISTEMA DEI CONTROLLI INTERNI L azienda Factorit ha da qualche anno costituito una funzione di presidio del monitoraggio dei rischi aziendali strettamente connessi

( BY INTERNAL AUDITING FACTORIT SPA ) SISTEMA DEI CONTROLLI INTERNI L azienda Factorit ha da qualche anno costituito una funzione di presidio del monitoraggio dei rischi aziendali strettamente connessi

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Capitale di credito PRESENTAZIONE DI EFFETTI SALVO BUON FINE

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

PRESENTAZIONE DI EFFETTI SALVO BUON FINE Definizione È una forma di finanziamento basata sulla presentazione all incasso, da parte dell impresa, di crediti in scadenza aventi o meno natura cambiaria e

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

Le regole di Basilea II per il credito immobiliare

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Politica di valutazione e pricing per la negoziazione/emissione dei prestiti obbligazionari emessi dalla

Politica di valutazione e pricing per la negoziazione/emissione dei prestiti obbligazionari emessi dalla Banca di Credito Cooperativo San Giuseppe di Petralia Sottana Adottata con delibera del C.d.A. del

Politica di valutazione e pricing per la negoziazione/emissione dei prestiti obbligazionari emessi dalla Banca di Credito Cooperativo San Giuseppe di Petralia Sottana Adottata con delibera del C.d.A. del

MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche

A cura di: Dott. Antonio Fortarezza MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche Il 3 agosto 2009 il Ministro dell'economia e delle finanze, il Presidente

A cura di: Dott. Antonio Fortarezza MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche Il 3 agosto 2009 il Ministro dell'economia e delle finanze, il Presidente

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Classificazione degli strumenti finanziari. Giuseppe G. Santorsola 1

Classificazione degli strumenti finanziari Giuseppe G. Santorsola 1 Gli strumenti finanziari Esigenze dello scambio di risorse e di finanziamenti Movimentazione di risorse monetarie Trasferimento di risorse

Classificazione degli strumenti finanziari Giuseppe G. Santorsola 1 Gli strumenti finanziari Esigenze dello scambio di risorse e di finanziamenti Movimentazione di risorse monetarie Trasferimento di risorse

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

REGOLE REGOLE. Comunicazione. Economia reale e monetaria. Competenze. Concorrenza. Mercati creditizi e finanziari. Tecnologia BANCA IMPRESA

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

0 Economia reale e monetaria REGOLE REGOLE BANCA Concorrenza IMPRESA Comunicazione Competenze Mercati creditizi e finanziari Tecnologia 1 REGOLE.. IAS/IFRS BASILEA 2 2.. ASPETTI Autonomia Interdipendenza

INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.

Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.") INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.214/2011 L art. 6 Bis del Decreto Legge 6.12.2011 n. 201, convertito

INFORMATIVA RELATIVA ALL ISTITUZIONE DELLA COMMISIONE DI ISTRUTTORIA VELOCE (CD CIV) Ai sensi art.6 bis D.L.6.12.2011 n. 201 conv. L.214/2011 L art. 6 Bis del Decreto Legge 6.12.2011 n. 201, convertito

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Banca di Credito Cooperativo di Triuggio e della Valle del Lambro POLICY DI PRICING E REGOLE INTERNE PER LA NEGOZIAZIONE DEI PRESTITI OBBLIGAZIONARI (emesse in relazione alla Linee Guida Federcasse per

Valutazione del merito creditizio criteri generali

Valutazione del merito creditizio criteri generali Corso: Analisi di bilancio per indici e il rendiconto finanziario 1 1) L impresa L e il suo business La banca vuole comprendere la capacità competitiva

Valutazione del merito creditizio criteri generali Corso: Analisi di bilancio per indici e il rendiconto finanziario 1 1) L impresa L e il suo business La banca vuole comprendere la capacità competitiva

CORSO DI FINANZA AZIENDALE

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

CORSO DI FINANZA AZIENDALE presso UNINDUSTRIA TREVISO SERVIZI & FORMAZIONE, Piazza delle Istituzioni 12-31100 Treviso PERCHÉ PARTECIPARE? L obiettivo principale del percorso è formare professionalità in

Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità sul merito creditizio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Rating Advisory e reporting finanziario del rischio d impresa Il ruolo del Dottore Commercialista nell attività di rating advisory ed il visto di conformità

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO FONDAZIONE CASSA DI RISPARMIO DI FANO 1 INDICE AMBITO DI APPLICAZIONE p. 3 TITOLO I: PRINCIPI GENERALI Art. 1 Finalità del processo di gestione del patrimonio

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Gestione Bancaria-A. a. 2013-2014 DEFINIZIONE E DIFFERENZE ECONOMICHE RACCOLTA DIRETTA E RACCOLTA INDIRETTA

1 DEFINIZIONE E DIFFERENZE ECONOMICHE RACCOLTA DIRETTA E RACCOLTA INDIRETTA TRA FORME TECNICHE E FUNZIONI DELLA RACCOLTA DAL PUBBLICO OBIETTIVI, CONDIZIONAMENTI DI CONTESTO E LEVE DELLA GESTIONE DELLA

1 DEFINIZIONE E DIFFERENZE ECONOMICHE RACCOLTA DIRETTA E RACCOLTA INDIRETTA TRA FORME TECNICHE E FUNZIONI DELLA RACCOLTA DAL PUBBLICO OBIETTIVI, CONDIZIONAMENTI DI CONTESTO E LEVE DELLA GESTIONE DELLA

Il Piano Industriale

Il Piano Industriale Università degli Studi di Palermo Palermo, 9 giugno 2011 Raffaele Mazzeo Consiglio Nazionale Dottori Commercialisti ed esperti contabili Indice FASE n. 1 - Presentazione del progetto

Il Piano Industriale Università degli Studi di Palermo Palermo, 9 giugno 2011 Raffaele Mazzeo Consiglio Nazionale Dottori Commercialisti ed esperti contabili Indice FASE n. 1 - Presentazione del progetto

Meccanismo di trasmissione (Prima parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

Ciclo economico e qualità del credito retail: applicazione e risultati di un modello di Stress Testing

Ciclo economico e qualità del credito retail: applicazione e risultati di un modello di Stress Testing Silvia Ghielmetti CRIF Decision Solutions, Direttore Francesco Diurni CRIF Decision Solutions IX Convention

Ciclo economico e qualità del credito retail: applicazione e risultati di un modello di Stress Testing Silvia Ghielmetti CRIF Decision Solutions, Direttore Francesco Diurni CRIF Decision Solutions IX Convention

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

MODELLO TEORICO DEI REQUISITI DI PROFESSIONALITA DEGLI AMMINISTRATORI Approvato dal Consiglio di Amministrazione nella seduta del 3 marzo 202 OBIETTIVI Ai fini del corretto assolvimento delle funzioni

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

Organizzazione dell azienda farmacia e farmacoeconomia

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Organizzazione dell azienda farmacia e farmacoeconomia Sistema di rilevazione: economicità, bilancio, indici di bilancio Claudio Jommi claudio.jommi@pharm.unipmn.it Agenda delle prossime lezioni Equilibrio

Cash flow stream ( Successione di Flussi di Cassa)

") Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

Cash flow stream ( Successione di Flussi di Cassa) Investimento è definito come un impiego di risorse effettuato allo scopo di ottenere un guadagno più avanti nel tempo. Investimento monetario è l impiego

BOLOGNA TO BUSINESS BENEFICI DELLA ESTERNALIZZAZIONE SUL CONTO ECONOMICO

BOLOGNA TO BUSINESS BENEFICI DELLA ESTERNALIZZAZIONE SUL CONTO ECONOMICO Analisi economica: i prezzi ombra Quello che interessa, nell'analisi costi-benefici, è la redditività dal punto di vista della massimizzazione

BOLOGNA TO BUSINESS BENEFICI DELLA ESTERNALIZZAZIONE SUL CONTO ECONOMICO Analisi economica: i prezzi ombra Quello che interessa, nell'analisi costi-benefici, è la redditività dal punto di vista della massimizzazione

La politica monetaria ha effetti asimmetrici in realtà economiche non omogenee.