5.La dinamica finanziaria

|

|

|

- Aloisio Riva

- 5 anni fa

- Visualizzazioni

Transcript

1 INVESTIMENTI (struttura operatva) Dnamca Economca (process produttv) 5.La dnamca fnanzara DINAMICA DINAMICA MONETARIA FINANZIARIA FONTI (struttura de fnanzament) 1 2 1

2 Prospettve d anals La dnamca fnanzara n un accezone generale La dnamca del captale crcolante netto La dnamca monetara La dnamca fnanzara n un accezone generale 3 4 2

+ ( A Cnc + Aut - D Cnc) A C + D P + D Cnc = D C + A P + A Cnc + Aut CAPITALE NETTO IMPIEGHI DI RISORSE FINANZIARIE FONTI DI RISORSE FINANZIARIE Legenda: D = varazone C = captale nvestto P =")

3 STATO PATRIMONIALE L anals de fluss total d rsorse fnanzare s basa sulla seguente condzone: ATTIVO PASSIVO DC = DP + DCn ìdc = A C - D C ï ídp = AP - DP ï îdcn = A Cnc + Aut - D Cnc ( A C - D C ) = ( AP - DP) + ( A Cnc + Aut - D Cnc) A C + D P + D Cnc = D C + A P + A Cnc + Aut CAPITALE NETTO IMPIEGHI DI RISORSE FINANZIARIE FONTI DI RISORSE FINANZIARIE Legenda: D = varazone C = captale nvestto P = passvo Cn = captale netto A D Cnc Aut = aumento = dmnuzone = captale netto d confermento = rsorse fnanzare d orgne nterna 5 6 3

4 IMPIEGHI FONTI INTERNE Impegh e font nell economa dell mpresa AUMENTO INVESTIMENTI DIMINUZIONE PASSIVO DIMINUZIONE CAPITALE DI CONFERIMENTO ASSEGNAZIONE DI DIVIDENDI FABBISOGNO FINANZIARIO ORIGINARIO - DIMINUZIONI INVESTIMENTI - AUTOFINANZIAMENTO AUTOFINANZIAMENTO Fenomeno fnanzaro che trae orgne dal consegumento de rcav COPERTURA ESTERNA FABBISOGNO FINANZIARIO RESIDUALE AUMENTO PASSIVO AUMENTO CAPITALE DI CONFERIMENTO 7 8 4

5 DEFINIZIONI DI AUTOFINANZIAMENTO CONTO ECONOMICO A Rcav e cost della produzone venduta Cost d competenza Conto economco Rcav d competenza n senso stretto (patrmonale) n senso ampo (fnanzaro) Parte dell utle d eserczo destnato a rserve (rsparmato) Rsorse fnanzare generate dalla gestone corrente Rsorse fnanzare generate dalla gestone corrente capac d produrre un mgloramento del rapporto tra nvestment e fnanzament d orgne esterna 9 Consum ffs. per realzzare la produzone venduta Ammortament. Svalutazon Accantonament Utle R c a v 10 5

6 COMPONENTI DELL AUTOFINANZIAMENTO Conto economco Cost d competenza Rcav d competenza CALCOLO DELL AUTOFINANZIAMENTO A LIVELLO REDDITUALE Metodo dretto Captale rgenerato Captale autogenerato Consum ffs. per realzzare la produzone venduta Ammortament. Svalutazon Accantonament Utle Utle destnato a dvdendo R c a v Autof. durevole Autof. tempor. A = (V - Cffs) Dove: A = autofnanzamento V = rcav nerent alla produzone venduta nel perodo Cffs = costo de fattor a fecondtà semplce per realzzare la produzone venduta Metodo ndretto A = (Rn + Amm + Acc + Sval) Dove: Rn = Reddto netto Amm = Consumo de fattor a fecondtà rpetuta Acc = Accantonament Sval = Svalutazon Utle destnato a rserva

7 Metod d calcolo Autofnanzamento A) METODO DIRETTO Rcav d vendta consum d ffs per realzzare la produzone venduta = FLUSSO DI CCN DELLA GESTIONE OPERATIVA B) METODO INDIRETTO Utle d eserczo + Ammortament + Accantonament + Svalutazon (- Rvalutazon) Composzone del costo de fattor a fecondtà semplce utlzzat per la produzone venduta Acqust d matere + Scorte nzal d matere Scorte fnal d matere = Consum d matere + Cost del lavoro + Cost de servz = Costo de fattor a fecondtà semplce utlzzat nella produzone + Scorte nzal d prodott Scorte fnal d prodott - Cost captalzzat per lavor ntern = Costo de fattor a fecondtà semplce utlzzat per la produzone venduta = FLUSSO DI CCN DELLA GESTIONE OPERATIVA

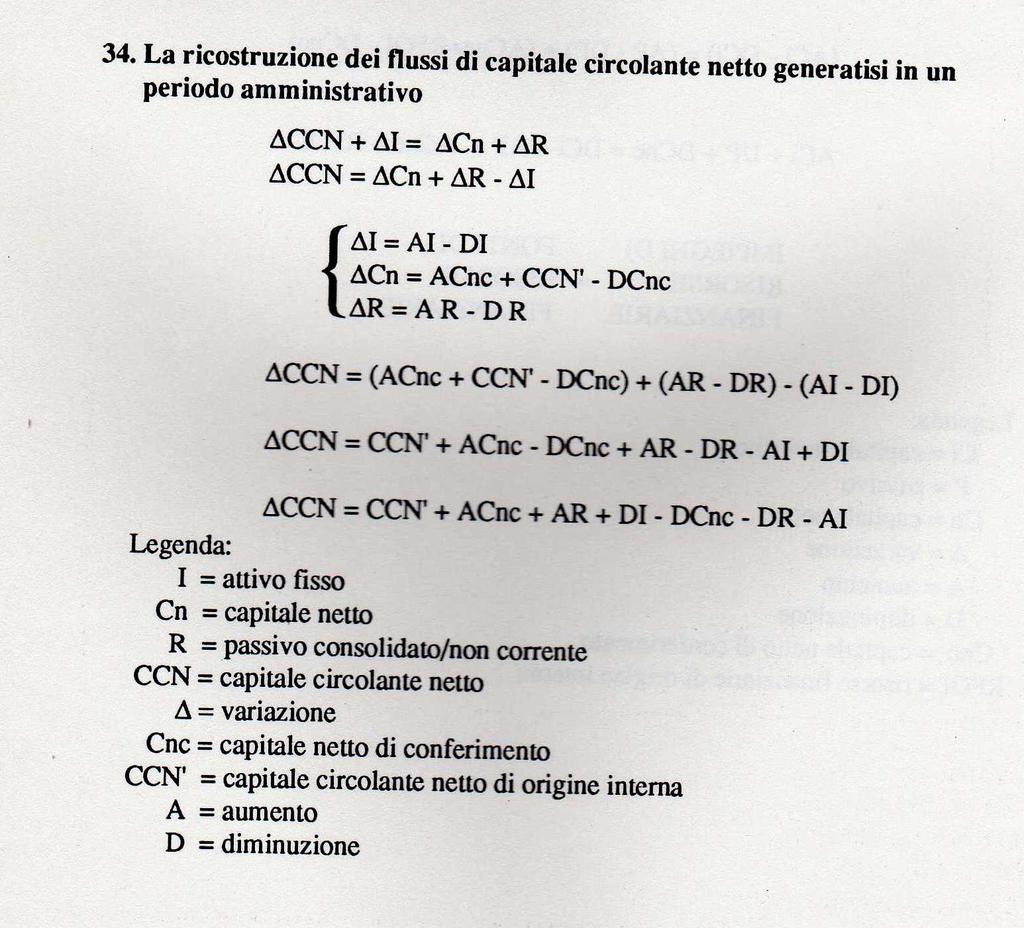

8 Autofnanzamento Conto economco Cost d competenza Rcav d competenza Autofnanzamento Conto economco Cost d competenza Rcav d competenza Consum ffs. per realzzare la produzone venduta Ammortament Svalutazon Accantonament R I C A V CAPITALE RIGENERATO CAPITALE AUTOGENERATO PERDITA Autofnanzamento temporaneo Consum ffs. per realzzare la produzone venduta Ammortament Svalutazon Accantonament R I C A V CAPITALE RIGENERATO PERDITA Autofnanzamento temporaneo captale autogenerato : accantonament > perdta Assenza d captale autogenerato

9 Autofnanzamento Autofnanzamento Reddto del perodo Conto economco Cost d competenza Rcav d competenza Cost d competenza Rcav d competenza Consum ffs. per realzzare la produzone venduta Ammortament Svalutazon Accantonament R I C A V CAPITALE RIGENERATO PERDITA Autofnanzamento temporaneo Consum ffs. per realzzare la produzone venduta Ammortament Svalutazon Accantonament R I C A V CAPITALE RIGENERATO PERDITA Autofnanzamento temporaneo Assenza d captale autogenerato e recupero de cost della struttura operatva Assenza d captale autogenerato e parzale recupero della struttura

10 Autofnanzamento Autofnanzamento Conto economco Conto economco Cost d competenza Rcav d competenza Cost d competenza Rcav d competenza Consum ffs. per realzzare la produzone venduta RICAVI Consum ffs. per realzzare la produzone venduta RICAVI Ammortament Ammortament Svalutazon PERDITA Svalutazon PERDITA Accantonament Accantonament Totale assenza d autofnanzamento Assorbmento d rsorse fnanzare dalla gestone operatva

11 L ammortamento economco come fonte d autofnanzamento S supponga che una azenda, all nzo d un perodo n mo della sua vta abba una stato patrmonale del tpo: Stato Patrmonale n t n-1 S supponga che durante l perodo consderato l azenda: consegua rcav per 1.000; rlev un consumo d ffs per ottenere la produzone venduta (costo del venduto) d 800; rlev una perdta d valore degl mpant par al 20% del loro costo CCN 100 AF CN Pertanto alla fne del perodo avremo: Stato Patrmonale t n Conto economco t n-1 -t n CI CCN 300 AF 800 CN Costo del venduto 800 Rcav CI Ammortam. 200 CCN = Captale Crcolante Netto AF = Attvo Fsso CI = Captale Investto CN = Captale Netto Tot. Cost

12 L ATTIVITA AZIENDALE Gestone Operatva v tpca v servzo al debto Extra operatva: v Investment v fnanzament Dnamca fnanzara e prospetto font-mpegh d CCN del cclo tpco Gestone operatva tpca operazon attnent alla gestone del cclo tpco: acqust ffs trasform. vendta d prodott Investment nzal n captale crcolante netto Process che determnano modfcazon quanttatve e qualtatve del CCN

13 L ATTIVITA AZIENDALE (segue) Il ruolo del rendconto nel sstema d blanco Extra operatva Attene alle operazon che comportano de cambament nella struttura degl nvestment (struttura operatva) e de fnanzament Gestone de process Rendconto Movmentazon nelle grandezze del crcolante: dsponbltà lqude scorte credt operatv debt operatv Attvo fsso Passvo fnanzaro Captale d propretà Gestone della struttura (Investment e fnanzament)

14 Il rlevo del captale crcolante netto della gestone tpca Rappresentando gl nvestment nett d pù rapda movmentazone dvene una varable fondamentale da gestre Rappresentazone grafca d stato patrmonale con valor classfcat n relazone alla funzone svolta nel processo produttvo azendale. Il captale crcolante netto afferente alla gestone tpca Gl element del captale crcolante netto sono nfluenzat esclusvamente dallo svolgmento de process e, qund, dalla gestone operatva (d orgne reddtuale) La gestone non corrente nfluenza l captale crcolante netto sempre attraverso movment d cassa Nel breve perodo la gestone del CCN può essere utlzzata per sopperre a specfche contngenze fnanzare 27 14

15 Component logche del captale classfcate n relazone alla funzone che rvestono nel sstema produttvo d mpresa Component logche del captale classfcate n relazone alla funzone che rvestono nel sstema produttvo d mpresa Investment Font Investment Font captale crcolante lordo CCL dsponbltà lqude mmedate Debt operatv Passvo operatvo PC dsponbltà lqude mmedate debt corrent rcav antcpat credt d funzonamento CCN Scorte d ffs e prodott debt d fnanzamento Passvtà presunte DEBITI Cap. crc. netto credt corrent CCN Scorte d ffs e prodott debt d fnanzamento Passvtà presunte DEBITI captale fsso AF Immoblzz. materal Immoblzz. mmateral Credt d fnanzamento Captale d propretà CAPITALE NETTO captale fsso AF Immoblzz. materal Immobzz. mmateral Credt d fnanzamento Captale d propretà CAPITALE NETTO Partecpazon Partecpazon 30 15

16 DCCN + DAF = DPf + DCn ìdaf = A AF- D AF ï ídcn = A Cnc + CCN'-D Cnc - Dv ï îdpf = A Pf - D Pf DCCN = ( A Cnc + CCN'-D Cnc - Dv) + ( A Pf - D Pf )- ( A AF- D AF) DCCN = CCN' + A Cnc - D Cnc - Dv + A Pf - D Pf - A AF + D AF DCCN = CCN' + A Cnc + A Pf + D AF- D Cnc - Dv - D Pf - A AF DCCN = ( CCN' + A Cnc + A Pf + D AF) - ( D Cnc + Dv + D Pf + A AF) IMPIEGHI Impegh e font d captale crcolante netto AUMENTO INVESTIMENTI ATTIVO FISSO DIMINUZIONE PASSIVO FINANZIARIO DIMINUZIONE CAPITALE DI CONFERIMENTO ASSEGNAZIONE DIVIDENDI FABBISOGNO FINANZIARIO ORIGINARIO FONTI IMPIEGHI FONTI INTERNE - DIMINUZIONI INVESTIMENTI ATTIVO FISSO - AUTOFINANZIAMENTO Legenda: D = varazone A = aumento D = dmnuzone Cn = captale netto Pf = passvo fnanzaro AF = attvo fsso Cnc = captale netto d confermento CCN = captale crcolante netto attvtà operatva CCN = captale crcolante netto Dv = dvdend COPERTURA ESTERNA FABBISOGNO FINANZIARIO RESIDUALE AUMENTO PASSIVO FINANZIARIO AUMENTO CAPITALE DI CONFERIMENTO Varazone del CCN

17 CONTO ECONOMICO a Rcav e cost della produzone venduta Rapport tra operazon d gestone e fluss d captale crcolante netto afferent al cclo tpco Cost d competenza Consum ffs. per realzzare la produzone venduta Ammortament. Svalutazon accantonament Utle Conto economco Rcav d competenza R c a v Acqust ffs Magazzno matere Produzone Ammortament Magazzno prodott (v.f.-) Accantonament e svalutazon V E N D I T E Aumento Dmnuz. (v.f.+) Aumento Dmnuz. (-CCN) (+CCN) (-CCN) (+CCN) (+CCN) (-CCN) DCCN

18 +CCN CONTO ECONOMICO E VARIAZIONI DI CAPITALE CIRCOLANTE NETTO Cost d competenza CONTO ECONOMICO Rcav d competenza METODI DI CALCOLO DEL FLUSSO INTERNO DI CAPITALE CIRCOLANTE AFFERENTE ALLA GESTIONE OPERATIVA A) METODO DIRETTO - CCN D CCN Consum ffs. per realzzare la produzone venduta Ammortament. Svalutazon Accantonament R c a v Rcav d vendta consum d ffs per realzzare la produzone venduta = FLUSSO DI CCN DELLA GESTIONE OPERATIVA B) METODO INDIRETTO Utle d eserczo + Ammortament + Accantonament e svalutazon Utle = FLUSSO DI CCN DELLA GESTIONE OPERATIVA

19 Calcolo del flusso nterno d CCN afferente alla gestone operatva A) METODO DIRETTO Rcav nett - Consum d matere - Cost de servz - Cost del lavoro (compreso benefc a dpendent) + Δ Scorte prodott e semlavorat Flusso d CCN prodotto dalla gestone caratterstca +/- rsultat gestone accessore +/- component straordnare orgnare - Oner fnanzar - Imposte Calcolo del flusso nterno d CCN afferente alla gestone operatva A) MEDOTO INDIRETTO Utle + Ammortament + Accantonament e svalutazon (- rvalutazon) Flusso d CCN prodotto dalla gestone operatva -/+ rsultat gestone accessore -/+ component straordnar orgnar + Oner fnanzar + Imposte Flusso d CCN prodotto dalla gestone caratterstca Flusso d CCN prodotto dalla gestone operatva

20 Schema d rendconto fnanzaro del captale crcolante netto afferente al cclo tpco IMPIEGHI IMPORTI COMP.% FONTI IMPORTI COMP.% Dvdend assegnat Acquszone element attvo fsso Flusso d CCN della gestone operatva Accensone debt d fnanzamento PROSPETTO DELLE VARIAZIONI DELLA COMPOSIZIONE DEL CCN Impegh IMPORTI COMP.% Increm. Scorte matere Increm. Scorte prodott Increm. Lqudtà mm. Increm. Credt operatv Decrem. Debt operatv Decrem. TFR Rmbors debt d fnanzamento TOTALE IMPIEGHI 100 Emssone d nuove azon Entrate vendta element attvo fsso Totale varazon postve Font IMPORTI 100 COMP.% FLUSSO DI CCN TOTALE FONTI 100 Increm. Debt operatv Increm. TFR Decrem. Scorte matere Decrem. Scorte prodott Decrem. Lqudtà mm. Decrem. Credt operatv Totale varazon negatv Increm. CCN Totale a pareggo

21 Dnamca fnanzara e prospetto font-mpegh d CCN del cclo convenzonale

22

23 Schema d rendconto fnanzaro del captale crcolante netto afferente al cclo convenzonale IMPIEGHI IMPORTI COMP.% FONTI IMPORTI COMP.% Dvdend assegnat Acquszone element attvo fsso Flusso d CCN della gestone operatva Accensone debt d fnanzamento Rmbors debt d fnanzamento Emssone d nuove azon TOTALE IMPIEGHI 100 Entrate vendta element attvo fsso FLUSSO DI CCN TOTALE FONTI

La dinamica finanziaria in un accezione generale. La dinamica del capitale circolante netto (della gestione corrente) La dinamica monetaria

La dinamica monetaria") LIVELLI DELL ANALISI FINANZIARIA La dinamica finanziaria in un accezione generale La dinamica del capitale circolante netto (della gestione corrente) La dinamica monetaria INVESTIMENTI (struttura operativa)

LIVELLI DELL ANALISI FINANZIARIA La dinamica finanziaria in un accezione generale La dinamica del capitale circolante netto (della gestione corrente) La dinamica monetaria INVESTIMENTI (struttura operativa)

7. Redditività industriale e redditività dei mezzi propri. RO ROI Redditività industriale K RN MP ROE

Prof. Antono Renz Economa e gestone delle mprese Parte tredcesma Struttura fnanzara e reddtvtà 7. Reddtvtà ndustrale e reddtvtà de mezz propr RN = reddto netto RO = reddto operatvo OF = oner fnanzar OT

Prof. Antono Renz Economa e gestone delle mprese Parte tredcesma Struttura fnanzara e reddtvtà 7. Reddtvtà ndustrale e reddtvtà de mezz propr RN = reddto netto RO = reddto operatvo OF = oner fnanzar OT

DETERMINANTI DEL VALORE ECONOMICO

DETERMINANTI DEL VALORE ECONOMICO rendment operatv nvestment d rsorse fnanzare stratege compettve ambente d busness costo delle font font d fnanzamento poltche fnanzare ambente fnanzaro (mercat de captal)

DETERMINANTI DEL VALORE ECONOMICO rendment operatv nvestment d rsorse fnanzare stratege compettve ambente d busness costo delle font font d fnanzamento poltche fnanzare ambente fnanzaro (mercat de captal)

Esercizio 2012 A) IMMOBILIZZAZIONI IMMOBILIZZAZIONI MATERIALI

IMMOBILIZZAZIONI IMMOBILIZZAZIONI MATERIALI") FNALE A) MMOBLZZAZON MMOBLZZAZON MMATERAL Costi pluriennali capitalizzati (relativo fondo di 1 ammortamento in detrazione) MMOBLZZAZON MATERAL Beni demaniali (relativo fondo di 1 ammortamento in detrazione)

FNALE A) MMOBLZZAZON MMOBLZZAZON MMATERAL Costi pluriennali capitalizzati (relativo fondo di 1 ammortamento in detrazione) MMOBLZZAZON MATERAL Beni demaniali (relativo fondo di 1 ammortamento in detrazione)

I metodi misti. Valutazione d impresa a.a Lezioni 18 e 19 aprile 2011

I metod mst Valutazone d mpresa a.a. 2010-2011 Lezon 18 e 19 aprle 2011 1 Il metodo msto n passato era l tpco metodo europeo per la stma del valore d captale economco consdera sa l elemento patrmonale

I metod mst Valutazone d mpresa a.a. 2010-2011 Lezon 18 e 19 aprle 2011 1 Il metodo msto n passato era l tpco metodo europeo per la stma del valore d captale economco consdera sa l elemento patrmonale

ESERCIZIO N. 1. b) rendimenti reali dell azienda Gesis e del portafoglio di mercato:

rendimenti reali dell azienda Gesis e del portafoglio di mercato:") ESERCIZIO N. 1 Il canddato proceda a calcolare l tasso d congrua remunerazone reale dell azenda Gess al 31.12.2003 applcando l CAPM e l WACC della stessa azenda; dat d cu s dspone sono seguent: a) rendmento

ESERCIZIO N. 1 Il canddato proceda a calcolare l tasso d congrua remunerazone reale dell azenda Gess al 31.12.2003 applcando l CAPM e l WACC della stessa azenda; dat d cu s dspone sono seguent: a) rendmento

SOLUZIONI III PLICO DI ESERCIZI DI RAGIONERIA

SOLUZIONI III PLICO DI ESERCIZI DI RAGIONERIA ESERCIZIO N.1 Calcolo del metodo patrmonale semplce con correzone reddtuale 1. Determnazone del patrmono netto rettfcato Dat blanco stato patrmonale al 31.12.01

SOLUZIONI III PLICO DI ESERCIZI DI RAGIONERIA ESERCIZIO N.1 Calcolo del metodo patrmonale semplce con correzone reddtuale 1. Determnazone del patrmono netto rettfcato Dat blanco stato patrmonale al 31.12.01

SOLUZIONI I PLICO DI ESERCIZI DI RAGIONERIA

SOLUZIONI I PLICO DI ESERCIZI DI RAGIONERIA ESERCIZIO N.1 PREZZO, VALORE STRATEGICO, VALORE ECONOMICO soluzone numerca VALUTAZIONE DEL CAPITALE ECONOMICO, DEL VALORE STRATEGICO CALCOLATO DALL ACQUIRENTE

SOLUZIONI I PLICO DI ESERCIZI DI RAGIONERIA ESERCIZIO N.1 PREZZO, VALORE STRATEGICO, VALORE ECONOMICO soluzone numerca VALUTAZIONE DEL CAPITALE ECONOMICO, DEL VALORE STRATEGICO CALCOLATO DALL ACQUIRENTE

SENATO DELLA REPUBBLICA

SENATO DELLA REPUBBLCA X LEGSLATURA DSEGNO D LEGGE presentato dal Mnstro del Tesoro (GORA) N. 028/7 ANNESSO 0 d concerto col Mnstro del Blanco e della Programmazone Economca (ROMTA) (V. Stampato Camera

SENATO DELLA REPUBBLCA X LEGSLATURA DSEGNO D LEGGE presentato dal Mnstro del Tesoro (GORA) N. 028/7 ANNESSO 0 d concerto col Mnstro del Blanco e della Programmazone Economca (ROMTA) (V. Stampato Camera

MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2016 (IN EURO) ATTIVO

ATTIVO") STUAZONE PATRMONALE AL 31 DCEMBRE 2016 (N EURO) ATTVO 2016 2015 A QUOTE ASSOCATVE ANCORA DA VERSARE (A) B MMOBLZZAZON MMOBLZZAZON MMATERAL diritti di brevetto industriale e diritti 1 utilizzazione opere

STUAZONE PATRMONALE AL 31 DCEMBRE 2016 (N EURO) ATTVO 2016 2015 A QUOTE ASSOCATVE ANCORA DA VERSARE (A) B MMOBLZZAZON MMOBLZZAZON MMATERAL diritti di brevetto industriale e diritti 1 utilizzazione opere

MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2018 ATTIVO

STUAZONE PATRMONALE AL 31 DCEMBRE 2018 ATTVO 2018 2017 A QUOTE ASSOCATVE ANCORA DA VERSARE (A) B MMOBLZZAZON MMOBLZZAZON MMATERAL diritti di brevetto industriale e diritti 1 utilizzazione opere dell'ingegno

STUAZONE PATRMONALE AL 31 DCEMBRE 2018 ATTVO 2018 2017 A QUOTE ASSOCATVE ANCORA DA VERSARE (A) B MMOBLZZAZON MMOBLZZAZON MMATERAL diritti di brevetto industriale e diritti 1 utilizzazione opere dell'ingegno

MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2017 (IN EURO) ATTIVO

ATTIVO") STUAZONE PATRMONALE AL 31 DCEMBRE 2017 (N EURO) ATTVO 2017 2016 A QUOTE ASSOCATVE ANCORA DA VERSARE (A) B MMOBLZZAZON MMOBLZZAZON MMATERAL diritti di brevetto industriale e diritti 1 utilizzazione opere

STUAZONE PATRMONALE AL 31 DCEMBRE 2017 (N EURO) ATTVO 2017 2016 A QUOTE ASSOCATVE ANCORA DA VERSARE (A) B MMOBLZZAZON MMOBLZZAZON MMATERAL diritti di brevetto industriale e diritti 1 utilizzazione opere

MEDICI SENZA FRONTIERE ONLUS SITUAZIONE PATRIMONIALE AL 31 DICEMBRE 2015 (IN EURO) ATTIVO

ATTIVO") STUAZONE PATRMONALE AL 31 DCEMBRE 2015 (N EURO) ATTVO 2015 2014 A QUOTE ASSOCATVE ANCORA DA VERSARE (A) B MMOBLZZAZON MMOBLZZAZON MMATERAL diritti di brevetto industriale e diritti 1 utilizzazione opere

STUAZONE PATRMONALE AL 31 DCEMBRE 2015 (N EURO) ATTVO 2015 2014 A QUOTE ASSOCATVE ANCORA DA VERSARE (A) B MMOBLZZAZON MMOBLZZAZON MMATERAL diritti di brevetto industriale e diritti 1 utilizzazione opere

SOLUZIONI II PLICO DI ESERCIZI DI RAGIONERIA

anno accademco 2002-2003 Pro.ssa Pucc Sabrna SOLUZIONI II PLICO DI ESERCIZI DI RAGIONERIA ESERCIZIO N. Calcolo del Beta medante rendment dell mpresa e del mercato e calcolo d Determnazone d Rendmento nomnale

anno accademco 2002-2003 Pro.ssa Pucc Sabrna SOLUZIONI II PLICO DI ESERCIZI DI RAGIONERIA ESERCIZIO N. Calcolo del Beta medante rendment dell mpresa e del mercato e calcolo d Determnazone d Rendmento nomnale

Aspetti finanziari della gestione: L autofinanziamento

Aspetti finanziari della gestione: L autofinanziamento Le fonti di finanziamento aziendale, che danno luogo agli investimenti, possono essere esterne e interne. Le fonti esterne sono rappresentate da debiti

Aspetti finanziari della gestione: L autofinanziamento Le fonti di finanziamento aziendale, che danno luogo agli investimenti, possono essere esterne e interne. Le fonti esterne sono rappresentate da debiti

La contabilità analitica nelle aziende agrarie

2 La contabltà analtca nelle azende agrare Estmo rurale ed element d contabltà (analtca) S. Menghn Corso d Laurea n Scenze e tecnologe agrare Percorso Economa ed Estmo Contabltà generale e cont. ndustrale

2 La contabltà analtca nelle azende agrare Estmo rurale ed element d contabltà (analtca) S. Menghn Corso d Laurea n Scenze e tecnologe agrare Percorso Economa ed Estmo Contabltà generale e cont. ndustrale

Corrente Extra corrente

L ATTIVITA AZIENDALE Gestione Corrente Extra corrente Corrente operazioni che attengono alla gestione del ciclo acquisti ffs trasformazione vendita di prodotti Investimenti iniziali in capitale circolante

L ATTIVITA AZIENDALE Gestione Corrente Extra corrente Corrente operazioni che attengono alla gestione del ciclo acquisti ffs trasformazione vendita di prodotti Investimenti iniziali in capitale circolante

Preventivo 2011 II Revisione del budget economico annuale 2018 Consiglio Unioncamere Piemonte Torino, 26 novembre 2018

Preventivo 2011 Revisione del budget economico annuale 2018 Consiglio Unioncamere Piemonte Torino, 26 novembre 2018 l Preventivo Economico 2018 Budget economico pluriennale_ revisione UNONCAMERE PEMONTE-BUDGET

Preventivo 2011 Revisione del budget economico annuale 2018 Consiglio Unioncamere Piemonte Torino, 26 novembre 2018 l Preventivo Economico 2018 Budget economico pluriennale_ revisione UNONCAMERE PEMONTE-BUDGET

SENATO DELLA REPUBBLICA

SENATO DELLA REPUBBLCA X LEGSLATURA N. 1849/17 ANNESSO 10 DSEGNO D LEGGE presentato dal Mnstro del Tesoro (CARL) d concerto col Mnstro del Blanco e della Programmazone Economca (CRNO POMCNO) Blanco d prevsone

SENATO DELLA REPUBBLCA X LEGSLATURA N. 1849/17 ANNESSO 10 DSEGNO D LEGGE presentato dal Mnstro del Tesoro (CARL) d concerto col Mnstro del Blanco e della Programmazone Economca (CRNO POMCNO) Blanco d prevsone

Approfondimento Capitolo 4. Definizioni esistono due tipi di grandezze in economia

Poltca Economca E. Marchett 1 Approfondmento Captolo 4 efnzon esstono due tp d grandezze n economa Grandezze Flusso: una quanttà che s forma n un ntervallo d tempo (es.: reddto, rsparmo, nvestmento ) Grandezze

Poltca Economca E. Marchett 1 Approfondmento Captolo 4 efnzon esstono due tp d grandezze n economa Grandezze Flusso: una quanttà che s forma n un ntervallo d tempo (es.: reddto, rsparmo, nvestmento ) Grandezze

TECNICHE DI PROGRAMMAZIONE

TECNICHE DI PROGRAMMAZIONE IPOTESI SOTTOSTANTE: TECNICHE LINEARI (COEFFICIENTI FISSI DI PRODUZIONE) PREVISIONI (vendte, prezz de ben e de fattor) medante tecnche estrapolatve, econometrche e d mercato

TECNICHE DI PROGRAMMAZIONE IPOTESI SOTTOSTANTE: TECNICHE LINEARI (COEFFICIENTI FISSI DI PRODUZIONE) PREVISIONI (vendte, prezz de ben e de fattor) medante tecnche estrapolatve, econometrche e d mercato

Costi e ricavi originari come da conti di memoria

Schema del reddito Reddito del periodo 1/1/2006-31/12/2006 Componenti negativi Componenti positivi Costi provenienti dal passato Ricavi provenienti dal passato FFS Ricavi anticipati 15.000,00 materie 15.000,00

Schema del reddito Reddito del periodo 1/1/2006-31/12/2006 Componenti negativi Componenti positivi Costi provenienti dal passato Ricavi provenienti dal passato FFS Ricavi anticipati 15.000,00 materie 15.000,00

Le attività e le passività sono valutate al prezzo di mercato o di liquidazione CONTABILITA A COSTI STORICI

CONTABILITA A COSTI STORICI Msurazone e gestone del rscho d tasso d nteresse 1) Attvtà e passvtà rlevate per l loro valore d orgne, ndpendentemente dalle varazon d tasso; 2) La CCS recepsce la varazone

CONTABILITA A COSTI STORICI Msurazone e gestone del rscho d tasso d nteresse 1) Attvtà e passvtà rlevate per l loro valore d orgne, ndpendentemente dalle varazon d tasso; 2) La CCS recepsce la varazone

Newsletter "Lean Production" Autore: Dott. Silvio Marzo

Il concetto d "Produzone Snella" (Lean Producton) s sta rapdamente mponendo come uno degl strument pù modern ed effcac per garantre alle azende la flessbltà e la compettvtà che l moderno mercato rchede.

Il concetto d "Produzone Snella" (Lean Producton) s sta rapdamente mponendo come uno degl strument pù modern ed effcac per garantre alle azende la flessbltà e la compettvtà che l moderno mercato rchede.

RENDICONTO FINANZIARIO

RENDCONTO FNANZARO ORDNE DEGL ARCHTETT,PANFCATOR,PAESAGGST E CONSERVATOR DELLA PROVNCA D TERAMO CORSO DE MCHETT 35 64100 TERAMO C.F. 92000630670 CONTO DEL BLANCO RENDCONTO FNANZARO ANNO 2014 TT. CAT. CAP.

RENDCONTO FNANZARO ORDNE DEGL ARCHTETT,PANFCATOR,PAESAGGST E CONSERVATOR DELLA PROVNCA D TERAMO CORSO DE MCHETT 35 64100 TERAMO C.F. 92000630670 CONTO DEL BLANCO RENDCONTO FNANZARO ANNO 2014 TT. CAT. CAP.

Il rendiconto finanziario

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Il rendiconto finanziario L interpretazione della finanza dell impresa Andrea Gabola Dottore Commercialista Federico Lozzi Dottore Commercialista Massimiliano Martino Dottore Commercialista Torino, 20

Soluzione esercizio Mountbatten

Soluzone eserczo Mountbatten I dat fornt nel testo fanno desumere che la Mountbatten utlzz un sstema d Actvty Based Costng. 1. Calcolo del costo peno ndustrale de tre prodott Per calcolare l costo peno

Soluzone eserczo Mountbatten I dat fornt nel testo fanno desumere che la Mountbatten utlzz un sstema d Actvty Based Costng. 1. Calcolo del costo peno ndustrale de tre prodott Per calcolare l costo peno

RENDICONTO FINANZIARIO

TT. CAT. CAP. RENDCONTO FNANZARO ORDNE DEGL ARCHTETT,PANFCATOR,PAESAGGST E CONSERVATOR DELLA PROVNCA D TERAMO CORSO DE MCHETT 35 64100 TERAMO C.F. 92000630670 CONTO DEL BLANCO RENDCONTO FNANZARO ANNO 2017

TT. CAT. CAP. RENDCONTO FNANZARO ORDNE DEGL ARCHTETT,PANFCATOR,PAESAGGST E CONSERVATOR DELLA PROVNCA D TERAMO CORSO DE MCHETT 35 64100 TERAMO C.F. 92000630670 CONTO DEL BLANCO RENDCONTO FNANZARO ANNO 2017

Corso di Economia Pubblica Lezione 4 - Neutralità IRES

(materale gentlmente concesso dalla Prof.ssa Alessandra Casarco) Corso d Economa Pubblca Lezone 4 - Neutraltà IRES Prof. Paolo Buonanno paolo.buonanno@unbg.t Investmento: no mposte P = π( I) δi I L mpresa

(materale gentlmente concesso dalla Prof.ssa Alessandra Casarco) Corso d Economa Pubblca Lezone 4 - Neutraltà IRES Prof. Paolo Buonanno paolo.buonanno@unbg.t Investmento: no mposte P = π( I) δi I L mpresa

Indicatori di rendimento per i titoli obbligazionari

Indcator d rendmento per ttol obblgazonar LA VALUTAZIONE DEGLI INVESTIMENTI A TASSO FISSO Per valutare la convenenza d uno strumento fnanzaro è necessaro precsare: /4 Le specfche esgenze d un nvesttore

Indcator d rendmento per ttol obblgazonar LA VALUTAZIONE DEGLI INVESTIMENTI A TASSO FISSO Per valutare la convenenza d uno strumento fnanzaro è necessaro precsare: /4 Le specfche esgenze d un nvesttore

Il capitale circolante netto Ccn. L oggetto dell analisi per flussi 14/03/2018. Flusso finanziario = variazione di una data risorsa: fondo

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Il rendiconto di capitale circolante netto

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Il rendiconto di capitale circolante netto L oggetto dell analisi per flussi Flusso finanziario = variazione di una data risorsa: fondo Fondi: Risorse totali: poste attive e passive patrimonio Capitale

Modello e Teoria del Bilancio di Esercizio LA REDAZIONE DEL RENDICONTO FINANZIARIO

LA REDAZIONE DEL RENDICONTO FINANZIARIO I valori di Stato patrimoniale e di Conto economico desunti dal Bilancio d esercizio della società Alfa S.p.A. sono i seguenti: Stato patrimoniale Attivo 31/12/n1

LA REDAZIONE DEL RENDICONTO FINANZIARIO I valori di Stato patrimoniale e di Conto economico desunti dal Bilancio d esercizio della società Alfa S.p.A. sono i seguenti: Stato patrimoniale Attivo 31/12/n1

Dai risultati di una ricerca (Bini-Dainelli, 2007)

") Elemen d anals d blanco: l blanco d eserczo e la sua rclassfcazone Lezone per l corso d: Sasca Applcaa per la Banca e le Asscurazon Corso d Laurea Magsrale n Banca, Asscurazon e Merca Fnanzar no d scenze

Elemen d anals d blanco: l blanco d eserczo e la sua rclassfcazone Lezone per l corso d: Sasca Applcaa per la Banca e le Asscurazon Corso d Laurea Magsrale n Banca, Asscurazon e Merca Fnanzar no d scenze

MACROECONOMIA A.A. 2014/2015

MACROECONOMIA A.A. 2014/2015 ESERCITAZIONE 2 MERCATO MONETARIO E MODELLO /LM ESERCIZIO 1 A) Un economa sta attraversando un perodo d profonda crs economca. Le banche decdono d aumentare la quota d depost

MACROECONOMIA A.A. 2014/2015 ESERCITAZIONE 2 MERCATO MONETARIO E MODELLO /LM ESERCIZIO 1 A) Un economa sta attraversando un perodo d profonda crs economca. Le banche decdono d aumentare la quota d depost

LEZIONE 11. Argomenti trattati

LEZIONE LE ECONOMIE PERTE (2) Il modello IS-LM n regme d camb fss e d camb flessbl rgoment trattat S esamnano gl effett delle poltche macroeconomche n economa aperta consderando tre modell Il modello IS-LM

LEZIONE LE ECONOMIE PERTE (2) Il modello IS-LM n regme d camb fss e d camb flessbl rgoment trattat S esamnano gl effett delle poltche macroeconomche n economa aperta consderando tre modell Il modello IS-LM

PRINCIPIO CONTABILE OIC 12 - ESEMPIO

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

PRINCIPIO CONTABILE OIC 12 - ESEMPIO STATO PATRIMONIALE ATTIVITA' n+1 n Δ Cassa e banche 250,00 100,00 150,00 Crediti verso clienti 500,00 400,00 100,00 Rimanenze 700,00 600,00 100,00 Risconti attivi 10,00

COME??? GESTIONE DEL RISCHIO DI TASSO A) RICOMPOSIZIONE DEGLI STRUMENTI NEGOZIATI CON LA CLIENTELA

RICOMPOSIZIONE DEGLI STRUMENTI NEGOZIATI CON LA CLIENTELA") Stratege d gestone del rscho stratege GESTIONE DEL RISCHIO DI TASSO STRATEGIE matchng: neutralzzare le fluttuazon del MI o del VE captale mnmzzazone esposzone al rscho: non sempre possble msmatchng: consegure

Stratege d gestone del rscho stratege GESTIONE DEL RISCHIO DI TASSO STRATEGIE matchng: neutralzzare le fluttuazon del MI o del VE captale mnmzzazone esposzone al rscho: non sempre possble msmatchng: consegure

VARIAZIONE BILANCIO PREVENTIVO PER L ESERCIZIO 2018

VARAZONE BLANCO PREVENTVO PER L ESERCZO 2018 Consiglio Unioncamere EmiliaRomagna 28 Novembre 2018 A) PROVENT GESTONE CORRENTE UNONCAMERE EMLAROMAGNA VARAZONE BLANCO PREVENTVO ECONOMCO ANNO 2018 BLANCO

VARAZONE BLANCO PREVENTVO PER L ESERCZO 2018 Consiglio Unioncamere EmiliaRomagna 28 Novembre 2018 A) PROVENT GESTONE CORRENTE UNONCAMERE EMLAROMAGNA VARAZONE BLANCO PREVENTVO ECONOMCO ANNO 2018 BLANCO

Obiettivi Il concetto di Resilienza applicato ai territori rurali Una proposta p metodologica Un esempio: diversità e sviluppo

Obettv Il concetto d Reslenza applcato a terrtor rural Una proposta p metodologca Un esempo: dverstà e svluppo Concluson Interpretare terrtor rural come sstem soco-ecologc Analzzare le propretà della reslenza

Obettv Il concetto d Reslenza applcato a terrtor rural Una proposta p metodologca Un esempo: dverstà e svluppo Concluson Interpretare terrtor rural come sstem soco-ecologc Analzzare le propretà della reslenza

CAPITOLO 3 EQUAZIONI DI BILANCIO NEL MODELLO INTERMEDIO

CAPITOLO 3 EQUAZIONI DI BILANCIO NEL MODELLO INTERMEDIO Per studare l sstema economco captalsta nel suo complesso assumeremo che cascun soggetto tenga tracca de fenomen tpc del processo produttvo, attraverso

CAPITOLO 3 EQUAZIONI DI BILANCIO NEL MODELLO INTERMEDIO Per studare l sstema economco captalsta nel suo complesso assumeremo che cascun soggetto tenga tracca de fenomen tpc del processo produttvo, attraverso

La Valutazione dell Equilibrio Finanziario (I PARTE)

") La Valutazione dell Equilibrio Finanziario ( PARTE) 1 La valutazione dell equilibrio finanziario nelle imprese 1 caratteri del fabbisogno di finanziamento e le forme di copertura 2 l Capitale Circolante

La Valutazione dell Equilibrio Finanziario ( PARTE) 1 La valutazione dell equilibrio finanziario nelle imprese 1 caratteri del fabbisogno di finanziamento e le forme di copertura 2 l Capitale Circolante

LA VALUTAZIONE D AZIENDA: I METODI ASSOLUTI E I METODI RELATIVI. Dott.ssa Elisa MENICUCCI

LA VALUTAZIONE D AZIENDA: I METODI ASSOLUTI E I METODI RELATIVI Dott.ssa Elsa MENICUCCI Dottore Commercalsta Rcercatrce area Azendale IRDCEC Catana, 22 novembre 2013 INTRODUZIONE ALLA VALUTAZIONE D AZIENDA

LA VALUTAZIONE D AZIENDA: I METODI ASSOLUTI E I METODI RELATIVI Dott.ssa Elsa MENICUCCI Dottore Commercalsta Rcercatrce area Azendale IRDCEC Catana, 22 novembre 2013 INTRODUZIONE ALLA VALUTAZIONE D AZIENDA

ANALISI ECONOMICO-FINANZIARIA DI BILANCIO. Laurea Magistrale in Economia, Mercati e Management. TESTO (Caso 4 CF) Prof. Enrico DEIDDA GAGLIARDO

Prof. Enrico DEIDDA GAGLIARDO") ANALISI ECONOMICO-FINANZIARIA DI BILANCIO Laurea Magistrale in Economia, Mercati e Management TESTO (Caso 4 CF) Prof. Enrico DEIDDA GAGLIARDO Dipartimento di Economia e Management Università degli Studi

ANALISI ECONOMICO-FINANZIARIA DI BILANCIO Laurea Magistrale in Economia, Mercati e Management TESTO (Caso 4 CF) Prof. Enrico DEIDDA GAGLIARDO Dipartimento di Economia e Management Università degli Studi

ALLEGATO 1 PREVENTIVO FINANZIARIO DECISIONALE. Riepilogo delle entrate per titoli. Totale delle entrate finali TOTALE GENERALE.

ALLEGATO 1 PREVENTVO FNANZARO DECSONALE PARTE - ENTRATA ANNO FNANZARO N ANNO FNANZARO N - 1 Residui presunti alla fine dell'anno in corso (iniziali anno N) Competenza Cassa Residui iniziali dell'anno N

ALLEGATO 1 PREVENTVO FNANZARO DECSONALE PARTE - ENTRATA ANNO FNANZARO N ANNO FNANZARO N - 1 Residui presunti alla fine dell'anno in corso (iniziali anno N) Competenza Cassa Residui iniziali dell'anno N

DI BILANCIO. Laurea Magistrale in Economia, Mercati e Management. TESTO (Caso 9 CCN) Prof. Enrico DEIDDA GAGLIARDO

Prof. Enrico DEIDDA GAGLIARDO") Università ANALISI ECONOMICO-FINANZIARIA DI BILANCIO Laurea Magistrale in Economia, Mercati e Management TESTO (Caso 9 CCN) Prof. Enrico DEIDDA GAGLIARDO Dipartimento di Economia e Management Università

Università ANALISI ECONOMICO-FINANZIARIA DI BILANCIO Laurea Magistrale in Economia, Mercati e Management TESTO (Caso 9 CCN) Prof. Enrico DEIDDA GAGLIARDO Dipartimento di Economia e Management Università

ESERCITAZIONI di ECONOMIA POLITICA ISTITUZIONI (A-K)

") ESERCITAZIONI d ECONOIA POLITICA ISTITUZIONI (A-K). Bonacna - Unverstà degl Stud d Pava monca.bonacna@unboccon.t 1 3 a ESERCITAZIONE: ONETA: Soluzon Ogn volta che s parla d domanda d, spuòdrecheèdomandadmoneta

ESERCITAZIONI d ECONOIA POLITICA ISTITUZIONI (A-K). Bonacna - Unverstà degl Stud d Pava monca.bonacna@unboccon.t 1 3 a ESERCITAZIONE: ONETA: Soluzon Ogn volta che s parla d domanda d, spuòdrecheèdomandadmoneta

Scelta dell Ubicazione. di un Impianto Industriale. Corso di Progettazione Impianti Industriali Prof. Sergio Cavalieri

Scelta dell Ubcazone d un Impanto Industrale Corso d Progettazone Impant Industral Prof. Sergo Cavaler I fattor ubcazonal Cost d Caratterstche del Mercato Costruzone Energe Manodopera Trasport Matere Prme

Scelta dell Ubcazone d un Impanto Industrale Corso d Progettazone Impant Industral Prof. Sergo Cavaler I fattor ubcazonal Cost d Caratterstche del Mercato Costruzone Energe Manodopera Trasport Matere Prme

CEFPAS CENTRO PER LA FORMAZIONE PERMANENTE E L AGGIORNAMENTO DEL PERSONALE DEL SERViZIO SANITARIO

L Wvy,ww.JfC/Wfl7 - - D E L AGGORNAMENTO DEL PERSONALE DEL SERVZO SANTARO luglo ALLEGATO AL VERBALE N. 912017 RELAZONE DEL COLLEGO SNDACALE AL BLANCO CHUSO AL 31 DCEMBRE 2016 L anno duemladclassette, l

L Wvy,ww.JfC/Wfl7 - - D E L AGGORNAMENTO DEL PERSONALE DEL SERVZO SANTARO luglo ALLEGATO AL VERBALE N. 912017 RELAZONE DEL COLLEGO SNDACALE AL BLANCO CHUSO AL 31 DCEMBRE 2016 L anno duemladclassette, l

Il dimensionamento dei sistemi di fabbricazione

Il dmensonamento de sstem d fabbrcazone 1 Processo d progettazone d un sstema produttvo Anals della domanda Industralzzazone d prodotto e processo (dstnte e ccl d lavorazone) Scelta delle soluzon produttve

Il dmensonamento de sstem d fabbrcazone 1 Processo d progettazone d un sstema produttvo Anals della domanda Industralzzazone d prodotto e processo (dstnte e ccl d lavorazone) Scelta delle soluzon produttve

RENDICONTI FINANZIARI

RENDICONTI FINANZIARI RENDICONTO FINANZIARIO DEI FLUSSI TOTALI (Prospetto delle fonti e degli impieghi) al 31.12.2009 FONTI 2009 2008 IMPIEGHI 2009 2008 Fonti interne: Investimenti patrimoniali in capitale

RENDICONTI FINANZIARI RENDICONTO FINANZIARIO DEI FLUSSI TOTALI (Prospetto delle fonti e degli impieghi) al 31.12.2009 FONTI 2009 2008 IMPIEGHI 2009 2008 Fonti interne: Investimenti patrimoniali in capitale

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Facoltà di Ingegneria. Corso di Sistemi di Controllo di Gestione SCG-E04

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso d Allocazone de centr d servzo SCG-E04 Le fas del processo d msurazone de cost Fase 1 Rlevazone de cost Fase 2 Assegnazone de cost Cost drett (Drect cost) Attrbuzone

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso d Allocazone de centr d servzo SCG-E04 Le fas del processo d msurazone de cost Fase 1 Rlevazone de cost Fase 2 Assegnazone de cost Cost drett (Drect cost) Attrbuzone

IL MODELLO IS-LM. Ripasso dei concetti principali dal corso base di Economia Politica. Prof. AnnaMaria Variato

IL MODELLO IS-LM Rpasso de concett prncpal dal corso base d Economa Poltca Prof. AnnaMara Varato Strumento grafco-analtco per la rappresentazone e lo studo dell equlbro smultaneo del mercato de ben e della

IL MODELLO IS-LM Rpasso de concett prncpal dal corso base d Economa Poltca Prof. AnnaMara Varato Strumento grafco-analtco per la rappresentazone e lo studo dell equlbro smultaneo del mercato de ben e della

STATO PATRIMONIALE. Esercizio 2011 Esercizio 2010

STATO PATRMONALE ATTVO Esercizio 2011 Esercizio 2010 Differenza 1 MMOBLZZAZON 14.742.524 13.045.471 1.697.053 MMOBLZZAZON MMATERAL 0 0 0 Software 0 0 0 MMOBLZZAZON MATERAL 601.282 946.126-344.844 Mobili

STATO PATRMONALE ATTVO Esercizio 2011 Esercizio 2010 Differenza 1 MMOBLZZAZON 14.742.524 13.045.471 1.697.053 MMOBLZZAZON MMATERAL 0 0 0 Software 0 0 0 MMOBLZZAZON MATERAL 601.282 946.126-344.844 Mobili

Analisi del flusso di liquidità

Analisi del flusso di liquidità Riclassificazione in base alla destinazione all'attività reddituale o extra-reddituale Importi Importi IMPIEGHI 2015 2014 Liquidità immediate Banca 3.937 7.058 Cassa 857

Analisi del flusso di liquidità Riclassificazione in base alla destinazione all'attività reddituale o extra-reddituale Importi Importi IMPIEGHI 2015 2014 Liquidità immediate Banca 3.937 7.058 Cassa 857

ANALISI ECONOMICO-FINANZIARIA DI BILANCIO. Laurea Magistrale in Economia, Mercati e Management. TESTO (Caso 2 CCN) Prof. Enrico DEIDDA GAGLIARDO

Prof. Enrico DEIDDA GAGLIARDO") ANALISI ECONOMICO-FINANZIARIA DI BILANCIO Laurea Magistrale in Economia, Mercati e Management TESTO (Caso 2 CCN) Prof. Enrico DEIDDA GAGLIARDO Dipartimento di Economia e Management Università degli Studi

ANALISI ECONOMICO-FINANZIARIA DI BILANCIO Laurea Magistrale in Economia, Mercati e Management TESTO (Caso 2 CCN) Prof. Enrico DEIDDA GAGLIARDO Dipartimento di Economia e Management Università degli Studi

McGraw-Hill. Tutti i diritti riservati

Vttoro Galleran, Gacomo Zann, Davde Vagg Copyrght 2004 The Companes srl Caso 4 Stma d un vgneto d 2,5 ha ubcato nella collna Forlvese Indce. Confermento dell ncarco e questo d stma 2 2. Rapport economco

Vttoro Galleran, Gacomo Zann, Davde Vagg Copyrght 2004 The Companes srl Caso 4 Stma d un vgneto d 2,5 ha ubcato nella collna Forlvese Indce. Confermento dell ncarco e questo d stma 2 2. Rapport economco

1. Una panoramica sui metodi valutativi

. Una panoramca su metod valutatv La dottrna azendalstca rconosce l esstenza d var metod att a determnare l valore del captale economco d un mpresa. In partcolare, è possble ndvduare tre macro-tpologe

. Una panoramca su metod valutatv La dottrna azendalstca rconosce l esstenza d var metod att a determnare l valore del captale economco d un mpresa. In partcolare, è possble ndvduare tre macro-tpologe

COSTI FISSI E VARIABILI E I problemi di MAKE or BUY e IL BEP (IL PUNTO DI PAREGGIO)

") COSTI FISSI E VARIABILI E I problem d MAKE or BUY e IL BEP (IL PUNTO DI PAREGGIO) CF CV Un concetto d fondo Cost fss e cost varabl CF CV Orzzonte temporale e funzone d produzone Funzone d produzone nel

COSTI FISSI E VARIABILI E I problem d MAKE or BUY e IL BEP (IL PUNTO DI PAREGGIO) CF CV Un concetto d fondo Cost fss e cost varabl CF CV Orzzonte temporale e funzone d produzone Funzone d produzone nel

Ricerca Operativa e Logistica Dott. F.Carrabs e Dott.ssa M.Gentili. Modelli per la Logistica: Single Flow One Level Model Multi Flow Two Level Model

Rcerca Operatva e Logstca Dott. F.Carrabs e Dott.ssa M.Gentl Modell per la Logstca: Sngle Flow One Level Model Mult Flow Two Level Model Modell d localzzazone nel dscreto Modell a Prodotto Sngolo e a Un

Rcerca Operatva e Logstca Dott. F.Carrabs e Dott.ssa M.Gentl Modell per la Logstca: Sngle Flow One Level Model Mult Flow Two Level Model Modell d localzzazone nel dscreto Modell a Prodotto Sngolo e a Un

DI BILANCIO. Laurea Magistrale in Economia, Mercati e Management. TESTO (Caso 8 CCN) Prof. Enrico DEIDDA GAGLIARDO

Prof. Enrico DEIDDA GAGLIARDO") Università ANALISI ECONOMICO-FINANZIARIA DI BILANCIO Laurea Magistrale in Economia, Mercati e Management TESTO (Caso 8 CCN) Prof. Enrico DEIDDA GAGLIARDO Dipartimento di Economia e Management Università

Università ANALISI ECONOMICO-FINANZIARIA DI BILANCIO Laurea Magistrale in Economia, Mercati e Management TESTO (Caso 8 CCN) Prof. Enrico DEIDDA GAGLIARDO Dipartimento di Economia e Management Università

Efficienza energetica nelle PMI esempi di problemi tipici e possibili soluzioni per un risparmio economico ed energetico

Opportuntà per le PMI d rsparmo economco ed energetco : dalla forntura alle buone pratche n azenda Effcenza energetca nelle PMI esemp d problem tpc e possbl soluzon www.europrogett.eu Effcenza energetca

Opportuntà per le PMI d rsparmo economco ed energetco : dalla forntura alle buone pratche n azenda Effcenza energetca nelle PMI esemp d problem tpc e possbl soluzon www.europrogett.eu Effcenza energetca

L ANALISI PER MARGINI

L ANALISI PER MARGINI E ANCHE DEFINITA ANALISI STRUTTURALE PERCHE SI LIMITA ALLA RICERCA DEGLI ASPETTI STATICI DELL AZIENDA SI BASA SUI DATI DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO. E MOLTO SEMPLICE,

L ANALISI PER MARGINI E ANCHE DEFINITA ANALISI STRUTTURALE PERCHE SI LIMITA ALLA RICERCA DEGLI ASPETTI STATICI DELL AZIENDA SI BASA SUI DATI DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO. E MOLTO SEMPLICE,

Corso di Economia Aziendale Prof. Aldo Pavan Dott.ssa Isabella Fadda. Esercitazione sull autofinanziamento

Corso di Economia Aziendale Prof. Aldo Pavan Dott.ssa Isabella Fadda Esercitazione sull autofinanziamento 1 Autofinanziamento Creazione interna attraverso i ricavi di vendita di mezzi monetari liquidità

Corso di Economia Aziendale Prof. Aldo Pavan Dott.ssa Isabella Fadda Esercitazione sull autofinanziamento 1 Autofinanziamento Creazione interna attraverso i ricavi di vendita di mezzi monetari liquidità

Imposte sulle vendite

Imposte sulle vendte e IVA Imposte sulle vendte Le mposte general sulle vendte (IGV) tassano la totaltà delle vendte d ben e servz e sono mposte ad valorem. Esse s artcolano secondo due modaltà: 1) Rfermento

Imposte sulle vendte e IVA Imposte sulle vendte Le mposte general sulle vendte (IGV) tassano la totaltà delle vendte d ben e servz e sono mposte ad valorem. Esse s artcolano secondo due modaltà: 1) Rfermento

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti Desumibili

FCN Onlus Bilancio Esercizio /4 ATTIVO. Esercizio 2013 Esercizio Differenza

STATO PATRMONALE - ATTVO ATTVO 1 MMOBLZZAZON 10.517.719,00 16.535.857,00-6.018.138,00 MMOBLZZAZON MMATERAL 292,00 0,00 292,00 Software 436,00 0,00 436,00 Fondo ammortamento software -144,00 0,00-144,00

STATO PATRMONALE - ATTVO ATTVO 1 MMOBLZZAZON 10.517.719,00 16.535.857,00-6.018.138,00 MMOBLZZAZON MMATERAL 292,00 0,00 292,00 Software 436,00 0,00 436,00 Fondo ammortamento software -144,00 0,00-144,00

Banche, Flussi Finanziari e Rendiconto Finanziario

Banche, Flussi Finanziari e Rendiconto Finanziario Paolo Battaglia Dottore Commercialista in Ragusa ACA Chartered Accountant (ICAEW) in Londra Novembre 2015 1 Debiti finanziari EBITDA Alcuni indici usati

Banche, Flussi Finanziari e Rendiconto Finanziario Paolo Battaglia Dottore Commercialista in Ragusa ACA Chartered Accountant (ICAEW) in Londra Novembre 2015 1 Debiti finanziari EBITDA Alcuni indici usati

L efficacia delle politiche nel modello IS-LM

Corso d Poltca Economca Eserctazone n. 4 6 aprle 2017 L effcaca delle poltche nel modello IS-LM Dott. Walter Paternes Melon walter.paternes@unroma3.t POLITICA FISCALE ESPANSIVA - nel modello IS/LM una

Corso d Poltca Economca Eserctazone n. 4 6 aprle 2017 L effcaca delle poltche nel modello IS-LM Dott. Walter Paternes Melon walter.paternes@unroma3.t POLITICA FISCALE ESPANSIVA - nel modello IS/LM una

Dipartimento di Statistica Università di Bologna. Matematica Finanziaria aa lezione 15: 24 aprile 2012

Dpartmento d Statstca Unverstà d Bologna Matematca Fnanzara aa 2011-2012 lezone 15: 24 aprle 2012 professor Danele Rtell www.unbo.t/docent/danele.rtell 1/18? enal per antcpata estnzone e tr La somma A

Dpartmento d Statstca Unverstà d Bologna Matematca Fnanzara aa 2011-2012 lezone 15: 24 aprle 2012 professor Danele Rtell www.unbo.t/docent/danele.rtell 1/18? enal per antcpata estnzone e tr La somma A

STATO PATRIMONIALE ATTIVO. Esercizio 2012 Esercizio Differenza. Pagina 1 di 7

STATO PATRMONALE 1 MMOBLZZAZON 16.535.857,00 14.742.524,00 1.793.333,00 MMOBLZZAZON MMATERAL 0,00 0,00 0,00 Software 0,00 0,00 0,00 MMOBLZZAZON MATERAL 382.236,00 601.282,00-219.046,00 Mobili e attrezzature

STATO PATRMONALE 1 MMOBLZZAZON 16.535.857,00 14.742.524,00 1.793.333,00 MMOBLZZAZON MMATERAL 0,00 0,00 0,00 Software 0,00 0,00 0,00 MMOBLZZAZON MATERAL 382.236,00 601.282,00-219.046,00 Mobili e attrezzature

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

APPENDICE B ESEMPIO DI REDAZIONE DI RENDICONTO FINANZIARIO Si ipotizza che in un determinato esercizio lo stato patrimoniale comparativo sia il seguente: STATO PATRIMONIALE 200X+1 200X ATTIVITÀ Incrementi/

Macroeconomia. Equilibrio IS - LM. Esercitazione del (a cura della dott.ssa Gessica Vella)

") Dpartmento d Economa, Statstca e Fnanza Corso d Laurea n ECONOMI Macroeconoma Equlbro - Eserctazone del 23.03.2016 (a cura della dott.ssa Gessca Vella) Soluzone 1 Ogn punto della curva corrsponde all equlbro

Dpartmento d Economa, Statstca e Fnanza Corso d Laurea n ECONOMI Macroeconoma Equlbro - Eserctazone del 23.03.2016 (a cura della dott.ssa Gessca Vella) Soluzone 1 Ogn punto della curva corrsponde all equlbro

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI

IMPIEGHI") Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

Stato patrimoniale finanziario: criterio finanziario (in migliaia di euro) IMPIEGHI ATTIVO IMMOBILIZZATO (F) Immobilizzazioni immateriali % % Costi d'ampliamento 6 1 13 2 Totale 6 1 13 2 Immobilizzazioni

L analisi della dinamica finanziaria

CORSO DI FINANZA AZIENDALE L analisi della dinamica finanziaria I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste

CORSO DI FINANZA AZIENDALE L analisi della dinamica finanziaria I RISULTATI ECONOMICI e FINANZIARI tendono a divergere: Risultato economico: somma algebrica costi e ricavi flussi reddituali comprende poste

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 10, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 10, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Il modello di bilancio: struttura e processo di formazione. Carlo Marcon Università Ca Foscari

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

Il modello di bilancio: struttura e processo di formazione Carlo Marcon Università Ca Foscari Finalità e oggetto del bilancio Finalità del bilancio Rappresentare la ricchezza a disposizione dell impresa

Capitolo 7. La «sintesi neoclassica» e il modello IS-LM. 2. La curva IS

Captolo 7 1. Il modello IS-LM La «sntes neoclassca» e l modello IS-LM Defnzone: ndvdua tutte le combnazon d reddto e saggo d nteresse per le qual l mercato de ben (curva IS) e l mercato della moneta (curva

Captolo 7 1. Il modello IS-LM La «sntes neoclassca» e l modello IS-LM Defnzone: ndvdua tutte le combnazon d reddto e saggo d nteresse per le qual l mercato de ben (curva IS) e l mercato della moneta (curva

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dpartmento d Economa Azendale e Stud Gusprvatstc Unverstà degl Stud d Bar Aldo Moro Corso d Macroeconoma 2014 1.Consderate l seguente grafco: LM Partà de tass d nteresse LM B A IS IS Y E E E Immagnate

Dpartmento d Economa Azendale e Stud Gusprvatstc Unverstà degl Stud d Bar Aldo Moro Corso d Macroeconoma 2014 1.Consderate l seguente grafco: LM Partà de tass d nteresse LM B A IS IS Y E E E Immagnate

L analisi della dinamica finanziaria

CORSO DI FINANZA AZIENDALE L analisi della dinamica finanziaria Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 6. 1 RISULTATO ECONOMICO e RISULTATO FINANZIARIO

CORSO DI FINANZA AZIENDALE L analisi della dinamica finanziaria Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 6. 1 RISULTATO ECONOMICO e RISULTATO FINANZIARIO

Insegnamento di Economia aziendale prova del Anno di corso (I, II, III, f.c.)

") DATI DELLO STUDENTE Cognome Matricola Insegnamento di Economia aziendale prova del 12.2.2015 Nome Anno di corso (I, II, III, f.c.) Valutazione prova scritta VALUTAZIONE PROVA ORALE domanda 1 domanda 2

DATI DELLO STUDENTE Cognome Matricola Insegnamento di Economia aziendale prova del 12.2.2015 Nome Anno di corso (I, II, III, f.c.) Valutazione prova scritta VALUTAZIONE PROVA ORALE domanda 1 domanda 2

L analisi della dinamica finanziaria

CORSO DI FINANZA AZIENDALE L analisi della dinamica finanziaria Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 6. 1 RISULTATO ECONOMICO e RISULTATO FINANZIARIO

CORSO DI FINANZA AZIENDALE L analisi della dinamica finanziaria Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 Cap. 6. 1 RISULTATO ECONOMICO e RISULTATO FINANZIARIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

Corso di Analisi Finanziaria. Prof. Francesco RANALLI AA.AA. 2017/ Lo stato patrimoniale

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2017/2018 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Ø composizione degli investimenti e dei finanziamenti Ø correlazione tra investimenti e finanziamenti Ø Andamento di investimenti e finanziamenti

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2018/2019 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Corso di Analisi Finanziaria Prof. Francesco RANALLI AA.AA. 2018/2019 3. Lo stato patrimoniale 1 TIPOLOGIE DI INDICATORI Desumibili dallo SP: Ø composizione degli investimenti e dei finanziamenti Ø correlazione

Bilancio di Esercizio

P: -t' r ':.- -.- Bilancio di Esercizio FPS ::1no Finanziario: 01/01/2015 Descrizione conto Costi BEN STRUM. NFEROR A 516.46 (PER CSL 5.164.57) CANCELLERA MATERAL PER ELAB. E OGG. UFFCO MATERAL SANTAR

P: -t' r ':.- -.- Bilancio di Esercizio FPS ::1no Finanziario: 01/01/2015 Descrizione conto Costi BEN STRUM. NFEROR A 516.46 (PER CSL 5.164.57) CANCELLERA MATERAL PER ELAB. E OGG. UFFCO MATERAL SANTAR

RENDICONTO FINANZIARIO

Con il recepimento della Direttiva 2013/34/UE attraverso il D.Lgs. 139/2015 si colma una lacuna informativa del quadro di bilancio CONOSCENZA IN MERITO AI FLUSSI DELLE RISORSE FINANZIARIE FONTI E IMPIEGHI

Con il recepimento della Direttiva 2013/34/UE attraverso il D.Lgs. 139/2015 si colma una lacuna informativa del quadro di bilancio CONOSCENZA IN MERITO AI FLUSSI DELLE RISORSE FINANZIARIE FONTI E IMPIEGHI

Dipartimento di Statistica Università di Bologna. Matematica finanziaria aa lezione 10: 21 marzo 2013

Dpartmento d Statstca Unverstà d Bologna Matematca fnanzara aa 2012-2013 lezone 10: 21 marzo 2013 professor Danele Rtell www.unbo.t/docent/danele.rtell 1/21? ε m = A δ m = A [ ] 1 α n a n m quota captale

Dpartmento d Statstca Unverstà d Bologna Matematca fnanzara aa 2012-2013 lezone 10: 21 marzo 2013 professor Danele Rtell www.unbo.t/docent/danele.rtell 1/21? ε m = A δ m = A [ ] 1 α n a n m quota captale

Economia del Lavoro. Argomenti del corso

Economa del Lavoro Argoment del corso Studo del funzonamento del mercato del lavoro. In partcolare, l anals economca nerente l comportamento d: a) lavorator, b) mprese, c) sttuzon nel processo d determnazone

Economa del Lavoro Argoment del corso Studo del funzonamento del mercato del lavoro. In partcolare, l anals economca nerente l comportamento d: a) lavorator, b) mprese, c) sttuzon nel processo d determnazone

20/05/2016. La Capacità Informativa del Bilancio. Aldo Pavan. I principi contabili nazionali

Aldo Pavan La Capacità Informativa del Bilancio Ordine dei Dottori Commercialisti di Cagliari Il Bilancio d Esercizio dopo il D.lgs. 139/15 6 maggio 2016 Il bilancio secondo i principi contabili Standard

Aldo Pavan La Capacità Informativa del Bilancio Ordine dei Dottori Commercialisti di Cagliari Il Bilancio d Esercizio dopo il D.lgs. 139/15 6 maggio 2016 Il bilancio secondo i principi contabili Standard

Equilibrio finanziario

I BUDGET FINANZIARI Equilibrio finanziario L equilibrio finanziario consiste nella seguente relazione: ENTRATE = USCITE Con riferimento alla variabile temporale distinguiamo due aspetti dell eq. finanziario:

I BUDGET FINANZIARI Equilibrio finanziario L equilibrio finanziario consiste nella seguente relazione: ENTRATE = USCITE Con riferimento alla variabile temporale distinguiamo due aspetti dell eq. finanziario:

COSTI FISSI E VARIABILI: IL BEP (PUNTO DI PAREGGIO) e i problemi di MAKE or BUY

e i problemi di MAKE or BUY") COSTI FISSI E VARIABILI: IL BEP (PUNTO DI PAREGGIO) e problem d MAKE or BUY CF CV Un concetto d fondo Cost fss e cost varabl CF CV Orzzonte temporale e funzone d produzone Funzone d produzone nel lungo

COSTI FISSI E VARIABILI: IL BEP (PUNTO DI PAREGGIO) e problem d MAKE or BUY CF CV Un concetto d fondo Cost fss e cost varabl CF CV Orzzonte temporale e funzone d produzone Funzone d produzone nel lungo

Le obbligazioni: misure di rendimento e rischio La curva dei rendimenti per scadenze

Le obblgazon: msure d rendmento e rscho La curva de rendment per scadenze Economa del Mercato Moblare A.A. 2017-2018 La curva de rendment (yeld curve) (1) Il rendmento d un ttolo obblgazonaro dpende da

Le obblgazon: msure d rendmento e rscho La curva de rendment per scadenze Economa del Mercato Moblare A.A. 2017-2018 La curva de rendment (yeld curve) (1) Il rendmento d un ttolo obblgazonaro dpende da

I modelli fondati sui flussi finanziari e reddituali

6. I modell fodat su fluss fazar e reddtual Il modello fazaro e le relatve metodologe d determazoe del valore Il modello reddtuale e le relatve metodologe d determazoe del valore ecoomco Gl ambt d applcazoe

6. I modell fodat su fluss fazar e reddtual Il modello fazaro e le relatve metodologe d determazoe del valore Il modello reddtuale e le relatve metodologe d determazoe del valore ecoomco Gl ambt d applcazoe

LA VALUTAZIONE D AZIENDA: I METODI ASSOLUTI E I METODI RELATIVI. Dott.ssa Elisa MENICUCCI

LA VALUTAZIONE D AZIENDA: I METODI ASSOLUTI E I METODI RELATIVI Dott.ssa Elsa MENICUCCI Dottore Commercalsta Rcercatrce area Azendale IRDCEC Modena, 24 aprle 2014 INTRODUZIONE ALLA VALUTAZIONE D AZIENDA

LA VALUTAZIONE D AZIENDA: I METODI ASSOLUTI E I METODI RELATIVI Dott.ssa Elsa MENICUCCI Dottore Commercalsta Rcercatrce area Azendale IRDCEC Modena, 24 aprle 2014 INTRODUZIONE ALLA VALUTAZIONE D AZIENDA

SIT S.p.A. Sede in Padova (PD), Viale dell'lndustria, 31/33. Capitale sociale Euro i.v.

, Viale dell'lndustria, 31/33. Capitale sociale Euro i.v.") Allegato "A" ST S.p.A. Sede n Padova (PD), Vale dell'lndustra, 31/33 Captale socale Euro 73.579.000.v. scrtta al n. 04805520287 Regstro mprese d Padova Codce fscale e Partta VA 04805520287 R.E.A.n. PD

Allegato "A" ST S.p.A. Sede n Padova (PD), Vale dell'lndustra, 31/33 Captale socale Euro 73.579.000.v. scrtta al n. 04805520287 Regstro mprese d Padova Codce fscale e Partta VA 04805520287 R.E.A.n. PD

Risoluzione quesiti I esonero 2011

Rsoluzone quest I esonero 011 1) Compto 1 Q3 Un azenda a a dsposzone due progett d nvestmento tra d loro alternatv. Il prmo prevede l pagamento d un mporto par a 100 all epoca 0 e fluss par a 60 all epoca

Rsoluzone quest I esonero 011 1) Compto 1 Q3 Un azenda a a dsposzone due progett d nvestmento tra d loro alternatv. Il prmo prevede l pagamento d un mporto par a 100 all epoca 0 e fluss par a 60 all epoca