Il credito bancario alle imprese e la crisi: un analisi dei divari territoriali

|

|

|

- Dionisia Vanni

- 8 anni fa

- Visualizzazioni

Transcript

1 Il credito bancario alle imprese e la crisi: un analisi dei divari territoriali Alessio D Ignazio Banca d Italia, Dipartimento di Economia e Statistica Regioni e sistema creditizio, ISSiRFA - CNR Roma, 2 Dicembre 2014

2 Outline Il credito nel periodo La crisi finanziaria e l evoluzione dei divari territoriali hard data indagini campionarie Le determinanti dei divari analisi econometrica

3 Un passo indietro La crisi finanziaria si e avviata nel 2008 dopo un lungo periodo expansivo, caratterizzato da un aumento del credito nelle economie avanzate, cui si e accompagnata in alcuni paesi una bolla immobiliare. In Italia negli anni vi e stata un ampia crescita dei prestiti bancari, favoriti dall introduzione dell euro (calo dei tassi attivi, aumento funding all ingrosso) e dalla riorganizzazione del sistema bancario: Il rapporto tra credito bancario e PIL e passato dal 40% del 2000 al 55% del 2007 (in GER calo di 4 punti, in FRA aumento di 5 punti) Nello stesso periodo il leverage delle imprese (gia alto rispetto alla media degli altri paesi) e aumentato dal 34% al 42%... in controtendenza rispetto agli altri principali paesi EU

Nello stesso")

4 L indebitamento delle imprese italiane Leverage delle imprese, confronto internazionale

5 I prestiti bancari alle imprese Tassi di crescita sui 12 mesi

6 Leverage

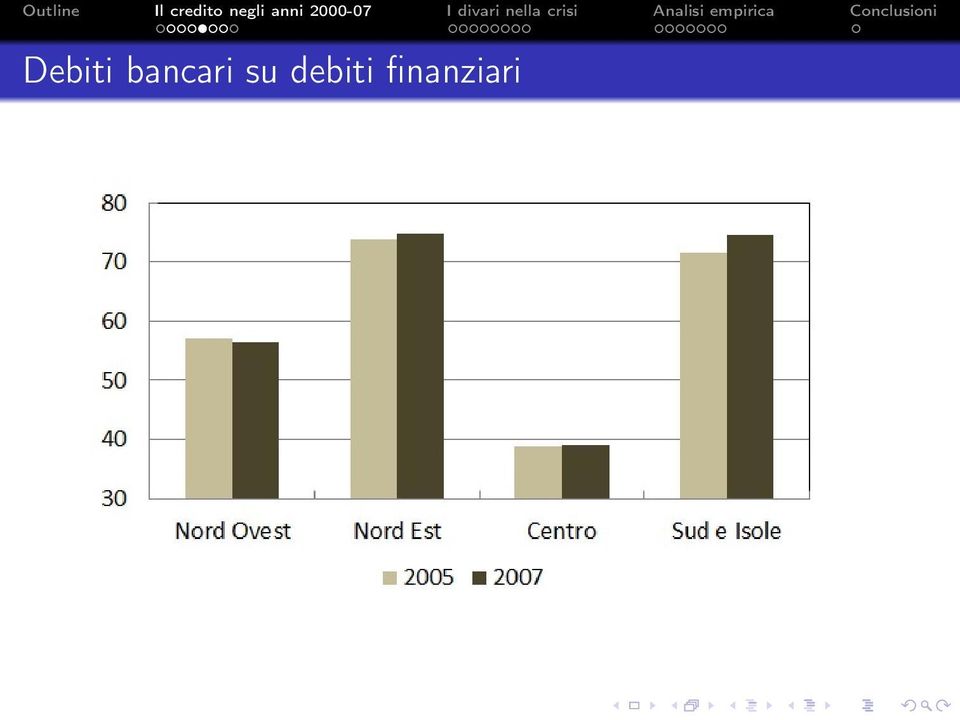

7 Debiti bancari su debiti finanziari

8 Debiti bancari a breve termine su totale debiti bancari

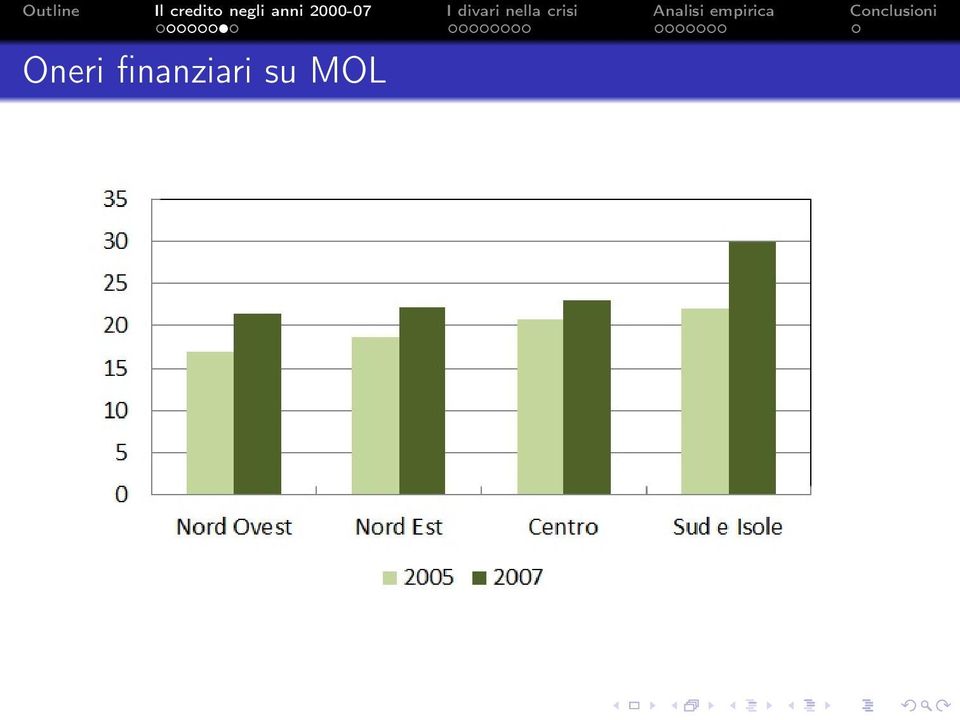

9 Oneri finanziari su MOL

10 L avvio della crisi Nella seconda meta del 2008, con il default di Lehman Brothers, la recessione si trasmette all economia italiana, evidenziando le principali fragilita finanziarie del suo sistema produttivo: basso grado di patrimonializzazione e quindi elevato peso del debito ruolo preminente del credito bancario rispetto alla raccolta sul mercato Tali fragilita sono maggiori nel Mezzogiorno. Teoria: Flight to quality : debolezza attivita economica incentive per le banche a prediligere finanziamenti a basso rischio Financial accelerator : peggioramento dell condizioni finanziarie ed economiche di banche e imprese durante la crisi maggior selettivita da parte delle banche imprese piu opache/rischiose, piu piccole, avranno maggiori difficolta ad ottenere finanziamenti

11 EU-SMEs: l accesso al credito e il problema principale Quota di imprese, fonte survey ECB

12 I prestiti bancari nella crisi Tasso di crescita sui 12 mesi - imprese medio-grandi

13 I prestiti bancari nella crisi (cont.) Tasso di crescita sui 12 mesi - imprese piccole

14 Il costo del credito Tasso di interesse sui finanziamenti a breve termine

15 La qualita del credito Incidenza dei prestiti deteriorati

16 Le indagini campionarie: Regional bank lending survey Irrigidimento delle condizioni creditizie

17 Le indagini campionarie: Indagine sulle imprese industriali Quota di imprese razionate

18 Le indagini campionarie: Indagine BI-Sole24ore Quota di imprese con condizioni di finanziamento peggiorate rispetto al trim. precedente

19 Wrapping up Dati hard e indagini campionarie mostrano che La selettivita delle banche e aumentata durante la crisi in maniera simile tra le due area del Paese Vi e un divario persistente (sfavorevole al Mezzogiorno) nelle condizioni di accesso al credito delle imprese

nelle condizioni di accesso al")

20 Analisi empirica Duplice obiettivo 1 Verificare se la crisi finanziaria ha reso le banche piu selettive verso le imprese meridionali in termini di: accesso al credito costo dei finanziamenti 2 Analizzare il gap tra le condizioni di finanziamento bancario praticate alle imprese del Centro Nord e quelle alle imprese meridionali: studiarne le determinanti analizzare l evoluzione dei divari nella crisi

21 Data Dati provenienti da diverse fonti Banca d Italia, sondaggio sulle imprese Bank (INVIND) Banca d Italia, centrale dei rischi Cerved, dati di bilancio delle imprese

22 Modello stimato Modello baseline: Y itm = α + βsouth i + γyears_crisis t + δsouth i Years_crisis t + X it µ + B m λ + LC m θ + ɛ itm dove Y itm = 1 Accesso al credito (probabilita di razionamento) 2 Costo del credito bancario (tasso di interesse a breve termine) Inoltre, X it e un vettore di caratteristiche di impresa B m e un vettore di caratteristiche del mercato locale del credito, definite a livello provinciale LC m e un vettore di caratteristiche di contesto locale: (1) capitale sociale; (2) inefficienza della giustizia civile; (3) propensione al crimine

23 Modello stimato (cont.)

24 Probabilita di razionamento VARIABLES (a) baseline (b) firm-market (c) civil justice (d) local context Dummy: South 0.171*** 0.092* (0.05) (0.052) (0.056) (0.061) Dummy: years *** *** *** *** (0.063) (0.064) (0.064) (0.064) Dummy: South*years (0.094) (0.096) (0.096) (0.097) Dummy: years *** *** *** *** (0.043) (0.045) (0.045) (0.045) Dummy: South*years (0.069) (0.071) (0.071) (0.071) Dummy: years *** *** *** *** (0.036) (0.038) (0.038) (0.038) Dummy: South*years (-0.06) (0.063) (0.063) (0.063) Firm characteristics (1) no yes yes yes Inefficiency of courts (2) 0.122* (0.063) (0.07) Crime (3) (0.056) Social capital (4) *** (0.07) Observations Random effects probit model. Robust standard errors in brackets. *** coefficient significant at 1 per cent; ** at 5 per cent; * at 10 per cent. - (1) Age, turnover, sector of activity, membership of a corporate group, debt, ROE and leverage. - (2) Length (in days) of ordinary first-level trials. - (3) Number of offenses in a province for which the authorities have opened a judicial procedure scaled by the population. - (4) Social capital endowment is measured by an indicator that takes into account voter turnout for referenda and the level of economic opportunism.

25 Costo del credito VARIABLES (a) Baseline (b) Firm-market (c) Social capital (d) Local context Dummy: South 1.588*** 0.800*** (0.149) (0.169) (0.227) (0.264) Dummy: Years_crisis (2) 0.440*** 0.434*** 0.433*** 0.434*** (0.075) (0.080) (0.080) (0.080) Dummy: South*Years_crisis (0.123) (0.131) (0.131) (0.131) Firm characteristics (3) No Yes Yes Yes Banking system char. (4) No Yes Yes Yes Social capital (5) *** *** (0.403) (0.414) Inefficiency of courts (6) 0.001** (0.000) Crime (7) 0.104* (0.063) No. of observations 5,932 5,196 5,196 5,196 Random effects panel model. Robust standard errors in brackets. *** coefficient significant at 1 per cent; ** at 5 per cent; * at 10 per cent. - (2) Set equal to 1 for the observations recorded in March 2009 and March 2010 (referring to the six months preceding the observation). - (3) Age, turnover, sector of activity, membership of a corporate group, debt, ROE and leverage. - (4) Number of banks with registered office in the province, average number of credit relationships per firm and and a self-containment index. - (5) Social capital endowment is measured by an indicator that takes into account voter turnout for referenda and the level of economic opportunism.- (6) Length (in days) of ordinary first-level trials. - (7) Number of offenses in a province for which the authorities have opened a judicial procedure scaled by the population.

26 Conclusioni L analisi empirica conferma le indicazioni dei dati hard e delle indagini: l intensita dell irrigidimento delle condizioni di offerta durante la crisi e risultata simile nelle due aree del Paese Nel complesso, il divario sfavorevole alle imprese meridionali nelle condizioni di accesso al credito (disponibilita dei finanziamenti e costo degli stessi) e risultato stazionario. In linea con studi precedenti che hanno analizzato le determinanti del divario, le maggiori difficolta delle imprese meriodionali nell accesso al credito sono attribuibili a: maggior debolezza della struttura finanziaria caratteristiche del contesto esterno alla sfera di attivita economica (efficienza della giustizia civile, capitale sociale e criminalita )

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

L esigenza di patrimonializzazione delle imprese italiane

L esigenza di patrimonializzazione delle imprese italiane Finanza per la crescita IPO Day, Borsa Italiana, Milano - 26 Settembre 2014 Silvia Magri, Servizio Stabilità finanziaria Banca d Italia Outline

L esigenza di patrimonializzazione delle imprese italiane Finanza per la crescita IPO Day, Borsa Italiana, Milano - 26 Settembre 2014 Silvia Magri, Servizio Stabilità finanziaria Banca d Italia Outline

La finanza d impresa in Italia: banche e mercato. Paolo Finaldi Russo Banca d Italia Servizio Stabilità finanziaria

La finanza d impresa in Italia: banche e mercato Paolo Finaldi Russo Banca d Italia Servizio Stabilità finanziaria Perugia, 16 aprile 2015 Traccia dell intervento Punti di debolezza della struttura finanziaria

La finanza d impresa in Italia: banche e mercato Paolo Finaldi Russo Banca d Italia Servizio Stabilità finanziaria Perugia, 16 aprile 2015 Traccia dell intervento Punti di debolezza della struttura finanziaria

Presentazione del Rapporto L economia del Molise Marco Manile

Presentazione del Rapporto L economia del Molise Marco Manile Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 21 L economia del Molise I prestiti bancari È proseguito il calo dei prestiti bancari,

Presentazione del Rapporto L economia del Molise Marco Manile Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 21 L economia del Molise I prestiti bancari È proseguito il calo dei prestiti bancari,

Risparmi e debiti delle famiglie italiane: la forbice

MERCATO IMMOBILIARE: CRISI FINANZIARIA? L indebitamento delle famiglie italiane Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia 1 Risparmi e debiti delle famiglie

MERCATO IMMOBILIARE: CRISI FINANZIARIA? L indebitamento delle famiglie italiane Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia 1 Risparmi e debiti delle famiglie

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

Rapporto PMI Mezzogiorno 2015

Rapporto PMI Mezzogiorno 2015 Il Rapporto PMI Mezzogiorno 2015 Gli effetti della crisi sulle PMI meridionali Il rischio delle PMI meridionali Le prospettive e le misure necessarie per favorire la ripresa

Rapporto PMI Mezzogiorno 2015 Il Rapporto PMI Mezzogiorno 2015 Gli effetti della crisi sulle PMI meridionali Il rischio delle PMI meridionali Le prospettive e le misure necessarie per favorire la ripresa

Mutui e credito al consumo: l offerta degli intermediari finanziari e la domanda di credito delle famiglie

Mutui e credito al consumo: l offerta degli intermediari finanziari e la domanda di credito delle famiglie Roma, 29 ottobre 27 Carlo Milani Centro Studi e Ricerche Ordine della presentazione 1. Prime evidenze

Mutui e credito al consumo: l offerta degli intermediari finanziari e la domanda di credito delle famiglie Roma, 29 ottobre 27 Carlo Milani Centro Studi e Ricerche Ordine della presentazione 1. Prime evidenze

Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 12 Novembre 2015

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Indagine conoscitiva sul sistema di finanziamento delle imprese agricole

XIII Commissione Agricoltura Indagine conoscitiva sul sistema di finanziamento delle imprese agricole Giorgio Gobbi Servizio Studi di struttura economica e finanziaria della Banca d Italia Camera dei Deputati

XIII Commissione Agricoltura Indagine conoscitiva sul sistema di finanziamento delle imprese agricole Giorgio Gobbi Servizio Studi di struttura economica e finanziaria della Banca d Italia Camera dei Deputati

Campobasso - 10 giugno 2014 - Presentazione del Rapporto. L economia del Molise

Campobasso - 1 giugno 214 - Presentazione del Rapporto L economia del Molise Andamento dei prestiti bancari a dicembre 213 (variazioni, dati corretti per le cartolarizzazioni) totale imprese famiglie Italia

Campobasso - 1 giugno 214 - Presentazione del Rapporto L economia del Molise Andamento dei prestiti bancari a dicembre 213 (variazioni, dati corretti per le cartolarizzazioni) totale imprese famiglie Italia

Banche e imprese italiane nel credit crunch

Convegno Una finanza per la crescita in collaborazione con CO.MO.I Group 12 giugno 2013, Milano Banche e imprese italiane nel credit crunch Angelo Baglioni Università Cattolica e REF Ricerche www.refricerche.it

Convegno Una finanza per la crescita in collaborazione con CO.MO.I Group 12 giugno 2013, Milano Banche e imprese italiane nel credit crunch Angelo Baglioni Università Cattolica e REF Ricerche www.refricerche.it

La finanza d impresa in Italia durante la crisi: problemi congiunturali e nodi strutturali

La finanza d impresa in Italia durante la crisi: problemi congiunturali e nodi strutturali Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Giorgio Gobbi - Banca d'italia 25 settembre 2014 La

La finanza d impresa in Italia durante la crisi: problemi congiunturali e nodi strutturali Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Giorgio Gobbi - Banca d'italia 25 settembre 2014 La

EVOLUZIONE E TENDENZE DEL MERCATO BANCARIO ITALIANO

EVOLUZIONE E TENDENZE DEL MERCATO BANCARIO ITALIANO Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento La crisi segna uno spartiacque epocale per le banche italiane come

EVOLUZIONE E TENDENZE DEL MERCATO BANCARIO ITALIANO Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento La crisi segna uno spartiacque epocale per le banche italiane come

Presentazione del Rapporto

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

IL RUOLO DEL CENTRO FIDI TERZIARIO QUALI GARANZIE?

IL RUOLO DEL CENTRO FIDI TERZIARIO QUALI GARANZIE? II Forum annuale sulla Finanza d impresa Gli strumenti per affrontare la crisi e sostenere la crescita delle PMI Prato, 23 aprile 2009 Email: a.doti@centrofiditerziario.it

IL RUOLO DEL CENTRO FIDI TERZIARIO QUALI GARANZIE? II Forum annuale sulla Finanza d impresa Gli strumenti per affrontare la crisi e sostenere la crescita delle PMI Prato, 23 aprile 2009 Email: a.doti@centrofiditerziario.it

Workshop di presentazione dell attività dei Laboratori di ricerca

Workshop di presentazione dell attività dei Laboratori di ricerca DOMANDA E OFFERTA DI CREDITO NELLA CRISI FINANZIARIA Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

Workshop di presentazione dell attività dei Laboratori di ricerca DOMANDA E OFFERTA DI CREDITO NELLA CRISI FINANZIARIA Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia

Dare credito alla fiducia: la domanda di finanza del Terzo Settore. Dimensione e struttura del mercato del credito per il Terzo Settore

Dare credito alla fiducia: la domanda di finanza del Terzo Settore Dimensione e struttura del mercato del credito per il Terzo Settore Roberto Felici, Giorgio Gobbi, Raffaella Pico Servizio Studi di Struttura

Dare credito alla fiducia: la domanda di finanza del Terzo Settore Dimensione e struttura del mercato del credito per il Terzo Settore Roberto Felici, Giorgio Gobbi, Raffaella Pico Servizio Studi di Struttura

L economia italiana nella Relazione della Banca d Italia

L economia italiana nella Relazione della Banca d Italia Paolo Sestito Servizio struttura Economica, Banca d Italia Modena, 4 giugno 215 Il contesto internazionale e l area dell euro 2 Nei paesi emergenti,

L economia italiana nella Relazione della Banca d Italia Paolo Sestito Servizio struttura Economica, Banca d Italia Modena, 4 giugno 215 Il contesto internazionale e l area dell euro 2 Nei paesi emergenti,

Il Tesoriere d Impresa in un contesto di crisi

La misurazione dei costi bancari e del cash management Milano, Assolombarda, Sala Falck, 29 giugno 2010 Il Tesoriere d Impresa in un contesto di crisi Cesare Conti* * Università Bocconi, Dipartimento di

La misurazione dei costi bancari e del cash management Milano, Assolombarda, Sala Falck, 29 giugno 2010 Il Tesoriere d Impresa in un contesto di crisi Cesare Conti* * Università Bocconi, Dipartimento di

L attività degli intermediari finanziari

L economia del Friuli Venezia Giulia L attività degli intermediari finanziari Aula Magna del Dipartimento di Scienze Giuridiche, Del Linguaggio, dell Interpretazione e della Traduzione Università di Trieste

L economia del Friuli Venezia Giulia L attività degli intermediari finanziari Aula Magna del Dipartimento di Scienze Giuridiche, Del Linguaggio, dell Interpretazione e della Traduzione Università di Trieste

Il mercato dei capitali in Italia: un opportunità per investitori e imprese. Giorgio Gobbi Servizio Stabilità finanziaria

Il mercato dei capitali in Italia: un opportunità per investitori e imprese Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento Negli ultimi mesi la situazione finanziaria

Il mercato dei capitali in Italia: un opportunità per investitori e imprese Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento Negli ultimi mesi la situazione finanziaria

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Le imprese e l accesso al credito. Le dinamiche del mercato e il ruolo delle garanzie

Le imprese e l accesso al credito. Le dinamiche del mercato e il ruolo delle garanzie Gianmarco Paglietti Consorzio Camerale per il credito e la finanza Cremona, 17 giugno 2013 L economia nel 2012 PIL

Le imprese e l accesso al credito. Le dinamiche del mercato e il ruolo delle garanzie Gianmarco Paglietti Consorzio Camerale per il credito e la finanza Cremona, 17 giugno 2013 L economia nel 2012 PIL

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

L intermediazione finanziaria

L intermediazione finanziaria Cremona 15 giugno 215 L andamento dei finanziamenti a imprese e famiglie Le imprese: la situazione economica finanziaria nei dati di bilancio e la dinamica strutturale. Le

L intermediazione finanziaria Cremona 15 giugno 215 L andamento dei finanziamenti a imprese e famiglie Le imprese: la situazione economica finanziaria nei dati di bilancio e la dinamica strutturale. Le

Eterogeneità delle condizioni finanziarie delle imprese e mercato del credito Paolo Finaldi Russo

Eterogeneità delle condizioni finanziarie delle imprese e mercato del credito Paolo Finaldi Russo Servizio Stabilità finanziaria Banca d Italia Conferenza Fedart Roma,1 dicembre 2014 Outline La spirale

Eterogeneità delle condizioni finanziarie delle imprese e mercato del credito Paolo Finaldi Russo Servizio Stabilità finanziaria Banca d Italia Conferenza Fedart Roma,1 dicembre 2014 Outline La spirale

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

intervento del Direttore Regionale Ing. Adriano Maestri Giovedì 20 settembre ore 09.00 Convento S.Domenico Sala Bolognini - Bologna

INSIEME PER LA RIPRESA LO STATO DELL ECONOMIA REGIONALE intervento del Direttore Regionale Ing. Adriano Maestri Giovedì 20 settembre ore 09.00 Convento S.Domenico Sala Bolognini - Bologna 1 La congiuntura

INSIEME PER LA RIPRESA LO STATO DELL ECONOMIA REGIONALE intervento del Direttore Regionale Ing. Adriano Maestri Giovedì 20 settembre ore 09.00 Convento S.Domenico Sala Bolognini - Bologna 1 La congiuntura

Prestiti bancari alle imprese (1) (variazioni percentuali sui 12 mesi e punti percentuali) -10 2007

(variazioni percentuali sui 12 mesi e punti percentuali) -10 2007") . IL FINANZIAMENTO DELLE IMPRESE..1 I prestiti alle imprese Nei dodici mesi terminanti a giugno 14, i prestiti bancari alle imprese si sono contratti del, per cento al Centro Nord e del,4 per cento nelle

. IL FINANZIAMENTO DELLE IMPRESE..1 I prestiti alle imprese Nei dodici mesi terminanti a giugno 14, i prestiti bancari alle imprese si sono contratti del, per cento al Centro Nord e del,4 per cento nelle

IL FINANZIAMENTO DELLE IMPRESE: CONGIUNTURA E PROBLEMI STRUTTURALI. Una finanza per la crescita Milano 12 giugno 2013

IL FINANZIAMENTO DELLE IMPRESE: CONGIUNTURA E PROBLEMI STRUTTURALI Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Una finanza per la crescita Milano 12 giugno 2013

IL FINANZIAMENTO DELLE IMPRESE: CONGIUNTURA E PROBLEMI STRUTTURALI Giorgio Gobbi Servizio Studi di Struttura Economica e Finanziaria della Banca d Italia Una finanza per la crescita Milano 12 giugno 2013

(Divieto d ) accesso al credito per le imprese: (serve capitale

accesso al credito per le imprese: (serve capitale") (Divieto d ) accesso al credito per le imprese: (serve capitale per) il ruolo dei Confidi 15 Maggio 2012 1 Agenda Premessa (sulle ragioni della crisi) (Divieto d ) d) accesso al credito per le imprese:

(Divieto d ) accesso al credito per le imprese: (serve capitale per) il ruolo dei Confidi 15 Maggio 2012 1 Agenda Premessa (sulle ragioni della crisi) (Divieto d ) d) accesso al credito per le imprese:

Le banche e le assicurazioni

IV 1 La redditività delle banche quotate Nei primi nove mesi del 213 la redditività delle principali banche quotate, misurata rispetto agli attivi ponderati per il rischio (RWA), è stata connotata da andamenti

IV 1 La redditività delle banche quotate Nei primi nove mesi del 213 la redditività delle principali banche quotate, misurata rispetto agli attivi ponderati per il rischio (RWA), è stata connotata da andamenti

I CONFIDI: QUALE FUTURO? (Fedart Fidi convention su I Confidi tra crisi e mutualità )

") I CONFIDI: QUALE FUTURO? (Fedart Fidi convention su I Confidi tra crisi e mutualità ) Roma, 28 novembre 2013 Salvatore Zecchini Presidente del Gruppo di Lavoro dell OCSE su PMI ed imprenditoria Una ripresa

I CONFIDI: QUALE FUTURO? (Fedart Fidi convention su I Confidi tra crisi e mutualità ) Roma, 28 novembre 2013 Salvatore Zecchini Presidente del Gruppo di Lavoro dell OCSE su PMI ed imprenditoria Una ripresa

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

CREDITO ALLE FAMIGLIE E TRASFORMAZIONE DELL ECONOMIA ITALIANA: VERSO UNO STANDARD EUROPEO?

CREDITO ALLE FAMIGLIE E TRASFORMAZIONE DELL ECONOMIA ITALIANA: VERSO UNO STANDARD EUROPEO? Fabio Panetta Servizio Studi - Banca d Italia Intervento al convegno: CONSUMER CREDIT 2005 Credito per la Crescita:

CREDITO ALLE FAMIGLIE E TRASFORMAZIONE DELL ECONOMIA ITALIANA: VERSO UNO STANDARD EUROPEO? Fabio Panetta Servizio Studi - Banca d Italia Intervento al convegno: CONSUMER CREDIT 2005 Credito per la Crescita:

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Amministrazione Digitale La rete nazionale dei pagamenti elettronici come opportunità di cambiamento per le P.A.

Amministrazione Digitale La rete nazionale dei pagamenti elettronici come opportunità di cambiamento per le P.A. Salerno, 18 giugno 2014 Palazzo di Città, Salone dei Marmi Domenico Gammaldi Banca d Italia

Amministrazione Digitale La rete nazionale dei pagamenti elettronici come opportunità di cambiamento per le P.A. Salerno, 18 giugno 2014 Palazzo di Città, Salone dei Marmi Domenico Gammaldi Banca d Italia

La diffusione della crisi e il credit crunch in Italia. Francesco Daveri

La diffusione della crisi e il credit crunch in Italia Francesco Daveri 1 Le componenti del Pil nel 2008-09 (primo tempo della crisi).. (1) G ha svolto funzione anticiclica; (2) C diminuiti meno del Pil;

La diffusione della crisi e il credit crunch in Italia Francesco Daveri 1 Le componenti del Pil nel 2008-09 (primo tempo della crisi).. (1) G ha svolto funzione anticiclica; (2) C diminuiti meno del Pil;

I confidi e il credito alle piccole imprese durante la crisi

I confidi e il credito alle piccole imprese durante la crisi Valerio Vacca (Banca d Italia, ricerca economica Bari) Il laboratorio del credito, Napoli, 15 marzo 2012 La struttura del mercato in Cr (2010):

I confidi e il credito alle piccole imprese durante la crisi Valerio Vacca (Banca d Italia, ricerca economica Bari) Il laboratorio del credito, Napoli, 15 marzo 2012 La struttura del mercato in Cr (2010):

Agosto 2012. Osservatorio Cerved Group sui bilanci 2011

Agosto 2012 Osservatorio Cerved Group sui bilanci 2011 Aumentano le imprese con Ebitda insufficiente per sostenere oneri e debiti finanziari Alla ricerca della marginalità perduta Sintesi dei risultati

Agosto 2012 Osservatorio Cerved Group sui bilanci 2011 Aumentano le imprese con Ebitda insufficiente per sostenere oneri e debiti finanziari Alla ricerca della marginalità perduta Sintesi dei risultati

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

GLI INDICI DI BILANCIO PER LE ANALISI FINANZIARIE GLI INDICI DI BILANCIO Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale e nel conto economico

Ma tasse troppo alte!! Più compravendite Tassi più bassi FOCUSCASA. Più mutui. a cura dell ufficio Comunicazione e Stampa SCHEDA STAMPA

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa FOCUSCASA Più mutui Più compravendite Tassi più bassi Ma tasse troppo alte!! 2 TORNA L AMORE TRA GLI ITALIANI E IL MATTONE L interesse delle famiglie

SCHEDA STAMPA a cura dell ufficio Comunicazione e Stampa FOCUSCASA Più mutui Più compravendite Tassi più bassi Ma tasse troppo alte!! 2 TORNA L AMORE TRA GLI ITALIANI E IL MATTONE L interesse delle famiglie

CONFINDUSTRIA-CERVED: RAPPORTO PMI MEZZOGIORNO 2015

CONFINDUSTRIA-CERVED: RAPPORTO PMI MEZZOGIORNO 2015 Duro l impatto della crisi, ma anche dalle PMI del Sud arrivano primi segnali di ripartenza. Servono più imprese gazzelle per trainare ripresa. Più di

CONFINDUSTRIA-CERVED: RAPPORTO PMI MEZZOGIORNO 2015 Duro l impatto della crisi, ma anche dalle PMI del Sud arrivano primi segnali di ripartenza. Servono più imprese gazzelle per trainare ripresa. Più di

Tavola rotonda CREDITO E PMI Roma, 6 dicembre 2011 Valentina Carlini Fisco, Finanza e Welfare Confindustria

Tavola rotonda CREDITO E PMI Roma, 6 dicembre 2011 Valentina Carlini Fisco, Finanza e Welfare Confindustria La crescita economica in Italia (Centro Studi Confindustria Congiuntura flash, Novembre 2011)

Tavola rotonda CREDITO E PMI Roma, 6 dicembre 2011 Valentina Carlini Fisco, Finanza e Welfare Confindustria La crescita economica in Italia (Centro Studi Confindustria Congiuntura flash, Novembre 2011)

Il mercato del credito

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

CONFINDUSTRIA-CERVED: II RAPPORTO PMI MEZZOGIORNO 2016 PMI DEL SUD RIALZANO LA TESTA, MA IL CONTO DELLA CRISI RESTA SALATO

CONFINDUSTRIA-CERVED: II RAPPORTO PMI MEZZOGIORNO 2016 PMI DEL SUD RIALZANO LA TESTA, MA IL CONTO DELLA CRISI RESTA SALATO Si rafforzano i segnali positivi dalle PMI del Sud: i livelli pre-crisi sono ancora

CONFINDUSTRIA-CERVED: II RAPPORTO PMI MEZZOGIORNO 2016 PMI DEL SUD RIALZANO LA TESTA, MA IL CONTO DELLA CRISI RESTA SALATO Si rafforzano i segnali positivi dalle PMI del Sud: i livelli pre-crisi sono ancora

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

Questioni di Economia e Finanza

Questioni di Economia e Finanza (Occasional Papers) Il mercato del credito alle famiglie dopo cinque anni di crisi: evidenze dall indagine sui loro bilanci di Silvia Magri e Raffaella Pico Ottobre 2014

Questioni di Economia e Finanza (Occasional Papers) Il mercato del credito alle famiglie dopo cinque anni di crisi: evidenze dall indagine sui loro bilanci di Silvia Magri e Raffaella Pico Ottobre 2014

Il credito in Toscana. III trimestre 2014

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Gli effetti delle fusioni bancarie sulla disponibilità di credito per le imprese italiane

Gli effetti delle fusioni bancarie sulla disponibilità di credito per le imprese italiane Giorgio Gobbi Banca d Italia, Servizio Studi III RAPPORTO FINMONITOR MILANO - 14 GIUGNO 2004 THE EFFECTS OF BANK

Gli effetti delle fusioni bancarie sulla disponibilità di credito per le imprese italiane Giorgio Gobbi Banca d Italia, Servizio Studi III RAPPORTO FINMONITOR MILANO - 14 GIUGNO 2004 THE EFFECTS OF BANK

ALFA BETA SRL. Report Analitico. - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto

Report Analitico RICLASSIFICAZIONI - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto PROFILI DI ANALISI PER INDICI - A) Analisi dello sviluppo, dei

Report Analitico RICLASSIFICAZIONI - Riclassificazione finanziaria Stato Patrimoniale - Riclassificazione Conto Economico a Valore aggiunto PROFILI DI ANALISI PER INDICI - A) Analisi dello sviluppo, dei

Presentazione del Rapporto L economia del Molise

Presentazione del Rapporto L economia del Molise Francesco Zollino Servizio di Congiuntura e politica monetaria Banca d Italia Università degli Sudi del Molise, Campobasso 18 giugno 215 Il contesto internazionale

Presentazione del Rapporto L economia del Molise Francesco Zollino Servizio di Congiuntura e politica monetaria Banca d Italia Università degli Sudi del Molise, Campobasso 18 giugno 215 Il contesto internazionale

Temi di Economia e Finanza

Temi di Economia e Finanza Le determinanti sui tassi d'interesse sui mutui: un'analisi empirica per i paesi del'area Euro A cura di Carlo Milani Giugno 2010 - Numero 2 - Sintesi Centro Studi e Ricerche

Temi di Economia e Finanza Le determinanti sui tassi d'interesse sui mutui: un'analisi empirica per i paesi del'area Euro A cura di Carlo Milani Giugno 2010 - Numero 2 - Sintesi Centro Studi e Ricerche

Le imprese in questo nuovo scenario.

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi

discussione di Scenari economici n. 20 La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi Alessandra Staderini Servizio Struttura economica, Banca d Italia Roma, 26 giugno 2014 Confindustria,

discussione di Scenari economici n. 20 La partenza ritardata e lenta I fondi europei leva per uscire dalla crisi Alessandra Staderini Servizio Struttura economica, Banca d Italia Roma, 26 giugno 2014 Confindustria,

8. Dati finanziari e bancari

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

Il rapporto banca impresa nella crisi del debito sovrano. Gregorio De Felice Chief Economist

Il rapporto banca impresa nella crisi del debito sovrano Gregorio De Felice Chief Economist 1 Credito alle imprese in forte crescita negli ultimi 1 anni La recente flessione del credito segue un periodo

Il rapporto banca impresa nella crisi del debito sovrano Gregorio De Felice Chief Economist 1 Credito alle imprese in forte crescita negli ultimi 1 anni La recente flessione del credito segue un periodo

Le società non finanziarie III. 1 La rilevanza del settore industriale nell economia

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

L ANALISI DI BILANCIO: Caso esemplificativo

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

L ANALISI DI BILANCIO: Caso esemplificativo Partendo dal bilancio di verifica della società TWENTY SpA si effettui un analisi delle tre dimensioni della: - Liquidità - Solidità - Redditività STATO PATRIMONIALE

OSSERVATORIO PERMANENTE

DIPARTIMENTO DI SCIENZE STATISTICHE PAOLO FORTUNATI UNIVERSITÀ DI BOLOGNA ALMA MATER STUDIORUM OSSERVATORIO PERMANENTE SUL TRASPORTO CAMIONISTICO IN INTERPORTO BOLOGNA INDAGINE CONGIUNTURALE - I SEMESTRE

DIPARTIMENTO DI SCIENZE STATISTICHE PAOLO FORTUNATI UNIVERSITÀ DI BOLOGNA ALMA MATER STUDIORUM OSSERVATORIO PERMANENTE SUL TRASPORTO CAMIONISTICO IN INTERPORTO BOLOGNA INDAGINE CONGIUNTURALE - I SEMESTRE

Osservatorio regionale sul credito dell Emilia-Romagna

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Osservatorio regionale sul credito dell UNIONCAMERE EMILIA-ROMAGNA ISTITUTO GUGLIELMO TAGLIACARNE INDAGINE DICEMBRE 2012 DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI FORLI - CESENA 1.1 L assetto finanziario

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report I DATI DELLA BANCA D ITALIA CONFERMANO LA SITUAZIONE DI CRITICITA PER IL COMPARTO DELLE COSTRUZIONI. ANCE SALERNO: EDILIZIA, CREDITO SEMPRE DIFFICILE Le sofferenze sui crediti totali

Centro Studi Il Report I DATI DELLA BANCA D ITALIA CONFERMANO LA SITUAZIONE DI CRITICITA PER IL COMPARTO DELLE COSTRUZIONI. ANCE SALERNO: EDILIZIA, CREDITO SEMPRE DIFFICILE Le sofferenze sui crediti totali

PMI, finanza e assicurazione Indice

. PMI, finanza e assicurazione Indice Indagine internazionale AXA IPSOS 2013 su PMI e autonomi Focus Italia Una luce in fondo al tunnel ma persistono alcuni ostacoli alla crescita Stretta del credito:

. PMI, finanza e assicurazione Indice Indagine internazionale AXA IPSOS 2013 su PMI e autonomi Focus Italia Una luce in fondo al tunnel ma persistono alcuni ostacoli alla crescita Stretta del credito:

IL SISTEMA BANCARIO ITALIANO. Gli effetti di una profonda trasformazione

IL SISTEMA BANCARIO ITALIANO Gli effetti di una profonda trasformazione 1 LA TRASFORMAZIONE DEL SISTEMA BANCARIO TENDENZE DI FONDO DELLO SCENARIO MACROECONOMICO LA RISPOSTA DELLE BANCHE Progresso tecnologico

IL SISTEMA BANCARIO ITALIANO Gli effetti di una profonda trasformazione 1 LA TRASFORMAZIONE DEL SISTEMA BANCARIO TENDENZE DI FONDO DELLO SCENARIO MACROECONOMICO LA RISPOSTA DELLE BANCHE Progresso tecnologico

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Merchant Banking NSW. 26 Giugno 2014. Strettamente riservato e confidenziale

Merchant Banking NSW Strettamente riservato e confidenziale 26 Giugno 2014 Tab 1 - Il mercato del capitale di rischio Elevata liquidità disponibile a livello globale e continua ricerca di alternative investment

Merchant Banking NSW Strettamente riservato e confidenziale 26 Giugno 2014 Tab 1 - Il mercato del capitale di rischio Elevata liquidità disponibile a livello globale e continua ricerca di alternative investment

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

Osservatorio sul credito immobiliare alle famiglie consumatrici Anno 2010

Osservatorio sul credito immobiliare alle famiglie consumatrici Anno 21 ASSOFIN VIA ENRICO TOTI, 4-2123 MILANO TEL. 2 865437 r.a. - FAX 2 865727 mailbox@assofin.it - www.assofin.it LA COMPOSIZIONE DEL

Osservatorio sul credito immobiliare alle famiglie consumatrici Anno 21 ASSOFIN VIA ENRICO TOTI, 4-2123 MILANO TEL. 2 865437 r.a. - FAX 2 865727 mailbox@assofin.it - www.assofin.it LA COMPOSIZIONE DEL

Domanda e offerta di credito

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

2/5/2013 Domanda e offerta di credito La situazione registrata nel 2012 in provincia di Nel 2012 si è registrata una contrazione della domanda di credito. Rispetto alla media regionale le imprese modenesi

BANCA D ITALIA E U R O S I S T E M A

BANCA D ITALIA E U R O S I S T E M A L economia del Veneto Venezia, 17 giugno 2014 Le imprese L'eredità della crisi Indice del PIL (2007=100) Nel Nord Est la riduzione cumulata del PIL è di 8 punti percentuali.

BANCA D ITALIA E U R O S I S T E M A L economia del Veneto Venezia, 17 giugno 2014 Le imprese L'eredità della crisi Indice del PIL (2007=100) Nel Nord Est la riduzione cumulata del PIL è di 8 punti percentuali.

Domanda e offerta di credito Resta ancora bassa la percentuale di imprese del commercio, del turismo e dei servizi che nel secondo trimestre 2014 si

Osservatorio credito regionale: al sud finanziamenti col contagocce by Redazione 8 ottobre 2014 Nel secondo trimestre del 2014, per quasi la metà delle imprese del terziario (48%) resta critica la capacità

Osservatorio credito regionale: al sud finanziamenti col contagocce by Redazione 8 ottobre 2014 Nel secondo trimestre del 2014, per quasi la metà delle imprese del terziario (48%) resta critica la capacità

Meccanismo di trasmissione (Prima parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

Parimenti una gestione delle scorte in maniera non oculata può portare a serie ripercussioni sul rendimento sia dei mezzi propri che di terzi.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

Metodo per la stima del ROE e del ROI in un azienda operante nel settore tessile abbigliamento in funzione delle propria struttura di incasso e pagamento e della gestione delle rimanenze di magazzino.

La politica monetaria ha effetti asimmetrici in realtà economiche non omogenee.

Lezione 16. Effetti asimmetrici nel meccanismo di trasmissione La politica monetaria ha effetti asimmetrici in realtà economiche non omogenee. Il processo di trasmissione è condizionato da: 1. struttura

Lezione 16. Effetti asimmetrici nel meccanismo di trasmissione La politica monetaria ha effetti asimmetrici in realtà economiche non omogenee. Il processo di trasmissione è condizionato da: 1. struttura

LO STRESS FINANZIARIO PER LE AZIENDE DEI SERVIZI PUBBLICI LOCALI

LO STRESS FINANZIARIO PER LE AZIENDE DEI SERVIZI PUBBLICI LOCALI LUNEDÌ 2 LUGLIO 2012 ORE 11.00 CENTRO CONSERVAZIONE E RESTAURO LA VENARIA REALE VIA XX SETTEMBRE 18 VENARIA REALE (TO) CONTESTO ECONOMICO

LO STRESS FINANZIARIO PER LE AZIENDE DEI SERVIZI PUBBLICI LOCALI LUNEDÌ 2 LUGLIO 2012 ORE 11.00 CENTRO CONSERVAZIONE E RESTAURO LA VENARIA REALE VIA XX SETTEMBRE 18 VENARIA REALE (TO) CONTESTO ECONOMICO

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

Sistemi di pagamento per consumatori consapevoli

Sistemi di pagamento per consumatori consapevoli Domenico Gammaldi Servizio Supervisione sui mercati e sul sistema dei pagamenti Roma, 24 ottobre 2012 1 Pagamenti senza contante in Europa (numero pagamenti

Sistemi di pagamento per consumatori consapevoli Domenico Gammaldi Servizio Supervisione sui mercati e sul sistema dei pagamenti Roma, 24 ottobre 2012 1 Pagamenti senza contante in Europa (numero pagamenti

Presentazione del Rapporto L economia del Molise Pietro de Matteis

Presentazione del Rapporto L economia del Molise Pietro de Matteis Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 2015 L economia italiana La prolungata flessione del PIL si è attenuata Andamento

Presentazione del Rapporto L economia del Molise Pietro de Matteis Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 2015 L economia italiana La prolungata flessione del PIL si è attenuata Andamento

SOLUZIONI ESERCIZI DA SVOLGERE

Vivere l azienda 2 Ripasso del programma di prima classe Soluzioni pag. 1 di 7 SOLUZIONI ESERCIZI DA SVOLGERE Ripasso del programma di prima classe 1.6 CALCOLO DELLE PERCENTUALI DI COMPOSIZIONE DEI FINANZIAMENTI

Vivere l azienda 2 Ripasso del programma di prima classe Soluzioni pag. 1 di 7 SOLUZIONI ESERCIZI DA SVOLGERE Ripasso del programma di prima classe 1.6 CALCOLO DELLE PERCENTUALI DI COMPOSIZIONE DEI FINANZIAMENTI

CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

delle Partecipate e dei fornitori

... I pagamenti della Pubblica Amministrazione,......... L u g l i o 2 0 1 4 Debito PA: miglioramenti più contenuti nel primo trimestre... Sintesi dei risultati C ontinuano nei primi tre mesi del 2014

... I pagamenti della Pubblica Amministrazione,......... L u g l i o 2 0 1 4 Debito PA: miglioramenti più contenuti nel primo trimestre... Sintesi dei risultati C ontinuano nei primi tre mesi del 2014

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

L'INFLAZIONE IL CREDITO. Indicatore ciclico coincidente (Ita-coin) e PIL dell Italia (1) (variazioni percentuali)

e PIL dell Italia (1) (variazioni percentuali)") NUMERO 98 GIUGNO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Dipartimento di economia

NUMERO 98 GIUGNO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Dipartimento di economia

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

Crisi finanziaria e accesso al credito

Crisi finanziaria e accesso al credito 13 novembre 2008 Elio Schettino Direttore Area Fiscalità, Finanza e Diritto d Impresa Confindustria Banca d Italia d Indagine congiunturale sulle imprese industriali

Crisi finanziaria e accesso al credito 13 novembre 2008 Elio Schettino Direttore Area Fiscalità, Finanza e Diritto d Impresa Confindustria Banca d Italia d Indagine congiunturale sulle imprese industriali

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

A volte il risultato della revisione è l'attribuzione di un rating peggiorativo, che può portare alla revoca in tronco degli affidamenti!

Accade spesso che la banca vada a visitare l azienda solo quando deve acquisirne la relazione o, successivamente, per collocare nuovi prodotti o chiedere maggiori flussi di lavoro o relazioni indotte,

Accade spesso che la banca vada a visitare l azienda solo quando deve acquisirne la relazione o, successivamente, per collocare nuovi prodotti o chiedere maggiori flussi di lavoro o relazioni indotte,

Le infrastrutture strategiche per lo sviluppo nella programmazione del Fondo Sviluppo e Coesione 2007-2013

Le infrastrutture strategiche per lo sviluppo nella programmazione del Fondo Sviluppo e Coesione 2007-2013 Anna Maria Fontana Responsabile divisione VII DPS-DGPRUN Investimenti pubblici in infrastrutture

Le infrastrutture strategiche per lo sviluppo nella programmazione del Fondo Sviluppo e Coesione 2007-2013 Anna Maria Fontana Responsabile divisione VII DPS-DGPRUN Investimenti pubblici in infrastrutture

Il contesto della Sanità e il Meridiano Sanità Index

Strettamente riservato Roma, 10 novembre 2015 Il contesto della Sanità e il Meridiano Sanità Index Valerio De Molli 2015 The European House - Ambrosetti S.p.A. TUTTI I DIRITT I RISERVAT I. Questo documento

Strettamente riservato Roma, 10 novembre 2015 Il contesto della Sanità e il Meridiano Sanità Index Valerio De Molli 2015 The European House - Ambrosetti S.p.A. TUTTI I DIRITT I RISERVAT I. Questo documento

14. GLI INTERMEDIARI CREDITIZI

1. GLI INTERMEDIARI CREDITIZI Nel i prestiti bancari hanno registrato un accelerazione, dovuta alla forte domanda di fondi da parte delle imprese alimentata dalla ripresa dell attività produttiva; il credito

1. GLI INTERMEDIARI CREDITIZI Nel i prestiti bancari hanno registrato un accelerazione, dovuta alla forte domanda di fondi da parte delle imprese alimentata dalla ripresa dell attività produttiva; il credito

ANDAMENTO DEL TASSO EURIBOR E CONTI ECONOMICI DELLE BANCHE MINORI. Dott.ssa Valeria Vannoni Università degli Studi di Perugia

ANDAMENTO DEL TASSO EURIBOR E CONTI ECONOMICI DELLE BANCHE MINORI Dott.ssa Valeria Vannoni Università degli Studi di Perugia Agenda Introduzione L analisi dei Margini bancari in letteratura Obiettivo e

ANDAMENTO DEL TASSO EURIBOR E CONTI ECONOMICI DELLE BANCHE MINORI Dott.ssa Valeria Vannoni Università degli Studi di Perugia Agenda Introduzione L analisi dei Margini bancari in letteratura Obiettivo e

Note e commenti LE START UP NELLA CRISI

Note e commenti n 31 Maggio 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop LE START UP NELLA CRISI 1 La metodologia, proposta da Cerved, esclude dal conteggio delle vere start

Note e commenti n 31 Maggio 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop LE START UP NELLA CRISI 1 La metodologia, proposta da Cerved, esclude dal conteggio delle vere start

SOLUZIONI ESERCIZI DA SVOLGERE. MODULO 2 Localizzazione e gestione dell azienda

Vivere l azienda 1 - Modulo 2 Esercizi da svolgere Soluzioni pag. 1 di 11 SOLUZIONI ESERCIZI DA SVOLGERE MODULO 2 Localizzazione e gestione dell azienda Unità 2 - La gestione: concetto, obiettivi e operazioni

Vivere l azienda 1 - Modulo 2 Esercizi da svolgere Soluzioni pag. 1 di 11 SOLUZIONI ESERCIZI DA SVOLGERE MODULO 2 Localizzazione e gestione dell azienda Unità 2 - La gestione: concetto, obiettivi e operazioni

I FINANZIAMENTI AGLI STRANIERI

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

I FINANZIAMENTI AGLI STRANIERI Anche gli stranieri hanno capito che è conveniente acquistare un immobile in virtù del costo del denaro sui prestiti ipotecari che nonostante gli aumenti di questi ultimi

NUMERO 97 MAGGIO 2015

NUMERO 97 MAGGIO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Indicatore ciclico

NUMERO 97 MAGGIO 21 ATTIVITA' ECONOMICA E OCCUPAZIONE GLI SCAMBI CON L'ESTERO E LA COMPETITIVITA' L'INFLAZIONE IL CREDITO LA FINANZA PUBBLICA LE PREVISIONI MACROECONOMICHE 1 7 8 11 12 Indicatore ciclico

Innovazione tecnologica e performance finanziaria nel settore agro-alimentare M. Baussola SIES Universita Cattolica

Innovazione tecnologica e performance finanziaria nel settore agro-alimentare M. Baussola SIES Universita Cattolica I fatti macroeconomici stilizzati del settore Perché l innovazione tecnologica Minacce

Innovazione tecnologica e performance finanziaria nel settore agro-alimentare M. Baussola SIES Universita Cattolica I fatti macroeconomici stilizzati del settore Perché l innovazione tecnologica Minacce

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta