PRIVATE BANKING E REGOLE DEL GIOCO

|

|

|

- Alfredo Farina

- 8 anni fa

- Visualizzazioni

Transcript

1 Milano, 13 aprile 2015 PRIVATE BANKING E REGOLE DEL GIOCO relatore: Andrea Ragaini. Amministratore Delegato Banca Cesare Ponti Corso istituzionale - Neo Private Banker: una prima formazione tecnico relazionale

2 Agenda 1. Cosa è e cosa fa il Private Banking 2. Evoluzione dei modelli internazionali 3. Dimensioni del mercato Mondiale e del mercato Italiano della ricchezza 4. L Industria Italiana del Private Banking 5. Il processo di investimento nelle Strutture di Private Banking 6. Cenni di finanza comportamentale 7. Elementi qualificanti del Private Banking 8. Insegnamenti dalla «Storia» 2

3 3

4 Mercato Private Mercato Private Gli attori del mercato Private

5 La definizione del mercato Private. Cosa è il Private Banking Domanda (i clienti) Mercato Offerta (l insieme degli operatori) PB servizio finalizzato alla custodia, alla gestione ed amministrazione di patrimoni finanziari complessi. L Obiettivo del Private Banking è la preservazione e l accrescimento nel tempo del proprio patrimonio in logica INTERGENERAZIONALE Tutela e finalizzazione dei Grandi Patrimoni 5

6 La definizione del mercato Private. A chi si rivolge Domanda (i clienti) Mercato Offerta (l insieme degli operatori) Secondo la definizione di AIPB sono considerate Private le famiglie che detengono un patrimonio finanziario investibile superiore a euro. Alla competenza in campo strettamente finanziario, si affianca la necessità di saper offrire consulenza allargata a tutti gli ambiti cui attiene il patrimonio o l interesse del cliente (immobiliare, assicurativo, beni reali), in un ottica intergenerazionale e dell assicurazione del tenore di vita. 6

7 La ricchezza delle famiglie italiane -Fonte : Banca d Italia - Supplementi al Bollettino Statistico - Indicatori monetari e finanziari Numero Dicembre 2014

8 Le Attività Reali Fonte : Banca d Italia - Supplementi al Bollettino Statistico - Indicatori monetari e finanziari - Numero Dicembre 2014

9 Le Passività Finanziarie Fonte : Banca d Italia - Supplementi al Bollettino Statistico - Indicatori monetari e finanziari - Numero Dicembre 2014

10 Le Attività Finanziarie Fonte : Banca d Italia - Supplementi al Bollettino Statistico - Indicatori monetari e finanziari - Numero Dicembre 2014

11 La ripartizione dei Clienti euro Retail 15% euro Affluent 49% Oltre euro Private 36% Fonte: Ricerca AIPB-Prometeia Stima del Mercato Potenziale Private in Italia 11

Percentuale Patrimonio (mld di euro) Percentuale Patrimonio medio (mgl di euro) Oltre")

12 Distribuzione della ricchezza delle famiglie private 2014 Secondo l ultima stima famiglie in Italia sono Private, hanno cioè più di 500 mila Classi di patrimonio Numero di famiglie (unità) Percentuale Patrimonio (mld di euro) Percentuale Patrimonio medio (mgl di euro) Oltre 10 mln % % mln % % mln % % ,5-1 mln % % 768 TOTALE % % Fonte: AIPB Stima del mercato potenziale Private al

13 Distribuzione per fasce di importo more than 10 Ml 1% 5 10 Milion 3% 1 5 Milion 27% Milion 68% 13

14 Il mercato Private e la competizione tra i sistemi distributivi Fonte: elaborazione dati AIPB 14

15 Agenda 1. Cosa è e cosa fa il Private Banking 2. Evoluzione dei modelli internazionali 3. Dimensioni del mercato Mondiale e del mercato Italiano della ricchezza 4. L Industria Italiana del Private Banking 5. Il processo di investimento nelle Strutture di Private Banking 6. Cenni di finanza comportamentale 7. Elementi qualificanti del Private Banking 8. Insegnamenti dalla «Storia» 15

16 L evoluzione dei contenuti offerti dal servizio di PB - Servizi di custodia - negoziazione azioni e obbligazioni - Intermediazione finanziaria - Risparmio Gestito - Strumenti derivati - Pianificazione previdenziale - Controllo e gestione del rischio - Art Advisory - Consulenza successoria e trust - Tax planning - Servizi alla Famiglia - Consulenza finanziaria Mifid - Gestione immobiliare Anni 70 Anni Oggi 16

17 Modelli organizzativi a confronto Private Banking Europeo 1. Core business: servizio di gestione patrimoniale e attività in titoli 2. Marginalità prevalente da servizi finanziari 3. Orientamento al prodotto finanziario 4. Storicamente caratterizzato dall esperienza svizzera Private Banking Americano 1. Offerta più ampia e diversificata. Servizi alla Famiglia, fiscali e immobiliari 2. Contributo interessante derivante da servizi non finanziari 3. Più marcato orientamento al cliente 4. Storicamente caratterizzato dall esperienza americana 17

18 Principali differenze tra la clientela private europea e nordamericana Clienti Private EU Ricchezza ereditaria e derivante da più settori. Età media compresa tra 59 e 62 anni, maggior concentrazione nelle fasce più alte di età, minor percentuale di donne Si affidano di solito a più Player contemporaneamente, con un approccio meno integrato Fonti della ricchezza Profilo investitori Numero provider Clienti Private USA Ricchezza frutto di iniziative imprenditoriali, enfasi sui settori tecnologico e finanziario. Ricchezza manageriale Età media compresa tra 50 e 55 anni, maggior concentrazione nelle fasce più giovani di età, maggior percentuale di donne Tendono ad affidarsi ad un unico Player principale con approccio più olistico 18

19 Principali differenze tra la clientela top europea e nordamericana Clienti Private EU Maggior diversificazione a livello internazionale, con allocazione degli investimenti su base geografica Particolare attenzione al rendimento assoluto del portafoglio Reputazione brand, immagine Equilibrio tra diverse classi di attività. Maggior propensione a detenere il patrimonio in centri offshore Diversificazione investimenti Misure di performance Selezione provider Tipologie investimenti Rapporto onshore/ offshore 19 Clienti Private USA Focus domestico degli investimenti e loro allocazione su base principalmente settoriali Attenzione al rendimento del portafoglio rispetto agli indici di riferimento Capacità relazionali e qualità del servizio Consolidata cultura dell investimento azionario e propensione ad investimenti innovativi/alternativi Maggior propensione a detenere il patrimonio onshore

20 Mercato europeo Provenienza della ricchezza Masse 100% % 9% 10% 100% 15% 10% 100% 5% 10% 100% 7% 17% 100% 7% 12% 100% 11% 5% 60 18% 16% 19% 13% 25% 18% 32% 24% 26% 40 32% 25% Altro Stock options 20 37% 26% 50% 48% 35% 24% Proventi finanziari Eredità Reddito 0 TOTALE Nord America Europa America Latina Asia Medio Oriente Imprenditori 20

21 Agenda 1. Cosa è e cosa fa il Private Banking 2. Evoluzione dei modelli internazionali 3. Dimensioni del mercato Mondiale e del mercato Italiano della ricchezza 4. L Industria Italiana del Private Banking 5. Il processo di investimento nelle Strutture di Private Banking 6. Cenni di finanza comportamentale 7. Elementi qualificanti del Private Banking 8. Insegnamenti dalla «Storia» 21

22 La ricchezza finanziaria Andamento PIL Andamento Mercati finanziari FLUSSI = Nuova ricchezza STOCK = Variazione ricchezza

23 I Flussi - Previsioni di crescita nel Mondo Fonte: IMF World Economic Outlook, October

24 Le previsioni di crescita nel 2015 e 2016 Fonte: IMF World Economic Outlook, January

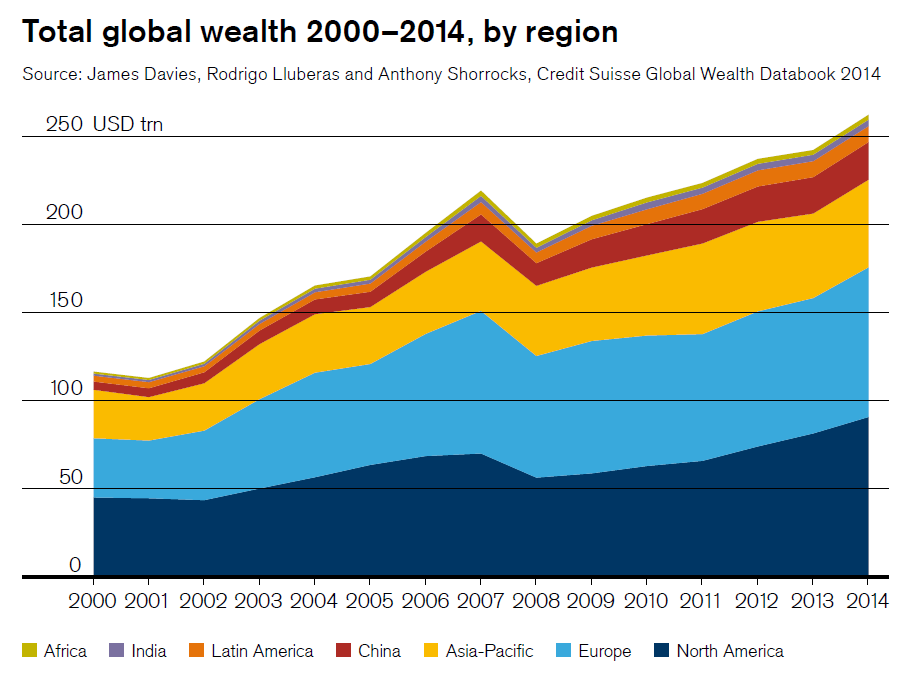

25 Gli stock - I mercati azionari dal

26

27

28

29

30

31

32

33 Composizione della ricchezza Stati Uniti Europa

34 Composizione della ricchezza Africa Asia

35 La ricchezza in Italia Andamento PIL Andamento Mercati finanziari FLUSSI = Nuova ricchezza STOCK = Variazione ricchezza

36 Il PIL Italiano per «decenni» PIL Medio Annuo Italiano per DECENNI Decenni Crescita Annua media PIL Anni '50 5,50% Anni '60 5,72% Anni '70 3,84% Anni '80 2,41% Anni '90 1,61% Anni '00 0,44% ,40% ,90% ,40% Fonte: IMF, Federal Reserve Bank of St. Louis 38

37 Il PIL Italiano non cresce 39

38 Fonte : Banca d Italia - Supplementi al Bollettino Statistico - Indicatori monetari e finanziari - Numero 69_Dicembre 2014

39 Andamento dei principali mercati azionari dal 2007

40

41 La ricchezza finanziaria delle famiglie private in Italia Var. annuale +2,7% -2,6% +4,8% +3,9% +5,2%. Mld Fonte: AIPB / Prometeia - Stima del mercato potenziale private al 2014 Effetto performance Effetto flusso

Oltre 10 mln 8.038 149 5-10 mln 21.334 151 1-5 mln 170.506 357 0,5-1 mln 428.395 329 TOTALE 628.")

42 La ricchezza HNW italiana Novembre 2014 Evoluzione Ricchezza HNW in Italia Distribuzione regionale della ricchezza < 15 mld mld mld mld > 100 mld Le famiglie HNW in Italia Fasce patrimoniali N famiglie Patrimonio medio (mld) Oltre 10 mln mln mln ,5-1 mln TOTALE Fonte: AIPB / Prometeia - Stima del mercato potenziale private al

43 Evoluzione annuale asset di mercato Fonte: AIPB, Analisi del mercato servito dal Private Banking in Italia, dicembre

44 Fonte: AIPB 2012 La quota di mercato delle strutture di Private Banking

45 Distribuzione regionale ricchezza servita 0-1% 1-5% 5 10% > 10% Fonte: AIPB, Analisi del mercato servito dal Private Banking in Italia,

46 Agenda 1. Cosa è e cosa fa il Private Banking 2. Evoluzione dei modelli internazionali 3. Dimensioni del mercato Mondiale e del mercato Italiano della ricchezza 4. L Industria Italiana del Private Banking 5. Il processo di investimento nelle Strutture di Private Banking 6. Cenni di finanza comportamentale 7. Elementi qualificanti del Private Banking 8. Insegnamenti dalla «Storia» 48

47 Principali operatori del mercato Private Italiano Il mercato Private italiano è presidiato dai seguenti operatori: 1. Banche Private indipendenti, 2. Banche Private appartenenti ad un gruppo bancario, 3. Business Unit all interno di banche commerciali, 4. Banche reti, 5. Banche generaliste, 6. Sim di consulenza, 7. Sgr con rete dedicata, 8. Family Office 9....Reti di Promotori Finanziari 49

48 Gli operatori Private in Italia: le banche associate ad AIPB 1. Banca Agricola di San Marino 2. Banca Aletti 3. Banca Cesare Ponti 4. Banca Marche 5. Banca Esperia 6. Banca Etruria 7. Banca Euromobiliare 8. Banca Generali 9. Banca Intermobiliare 10. Banca Popolare dell Emilia Romagna 11. Banca di Bologna 12. Banca di Cividale 13. Banca Passadore 14. Banca Popolare di Puglia e Basilicata 15. Banca Popolare di Vicenza 16. Banca Profilo 17. Banca Sella 18. Banco di Desio e della Brianza 19. Barclays 20. BNL BNP Paribas 21. BPM 22. Carige 23. Cariparma 24. Cassa Lombarda 25. Credem Private Banking 26. Credit Suisse Italy 27. Deutsche Bank PB 28. Deutsche Bank WM 29. Ersel 30. Intesasanpaolo Private Banking 31. Julius Baer 32. Merrill Lynch 33. MPS Private Banking 34. UBI Banca Private Banking 35. UBS 36. Unicredit Private Banking 37. Veneto Banca 38. Volksbank 39. Vontobel

49 Banche associate AIPB Suddivisione per CLUSTER Banche Universali Grandi ISPB Unicredit UBI MPS BNL Banca Aletti Specializzate Banca Cesare Ponti Banca Esperia Banca Euromobiliare Banca Etruria Banca Intermobiliare Banca Profilo Cassa Lombarda Ersel Meliorbanca Estere Barclays Deutsche Bank Private Banking Deutsche Bank Wealth Management Credit Suisse Italy Merrill Lynch UBS Vontobel Julius Baer Banca Agricola di San Marino Business Unit Banca Marche Banca di Bologna Banca Generali Banca Passadore Banca Pop. dell Emilia Romagna Banca Pop. di Cividale Banca Pop. di Puglia e Basilicata Banca Pop. di Vicenza Banca Sella Banco Desio BPM Carige Cariparma Credem Private Banking Veneto Banca Volksbank

50 La struttura dell offerta italiana del Private Banking: i modelli di servizio Gli Istituti bancari possono erogare servizi di Private Banking attraverso differenti modelli: Private Bank indipendente Private Bank appartenente ad un gruppo bancario Business Unit all interno di un gruppo bancario multi-business Asset gestiti ripartiti per i diversi modelli organizzativi adottati degli Istituti di Private Banking Fonte: AIPB 52

51 I modelli organizzativi a confronto Private Banks specializzate VS Business Unit Veicolo separato Inserimento di unità di Private Banking nella struttura organizzativa di una banca Dimensioni chiave per la scelta: - Distintività del modello Private - Efficienza operativa - Valorizzazione base dei clienti del gruppo Specializzazione Veicolo separato Trade off Piena integrazione 53 Sinergie

52 Asset per tipologia di raccolta LEGENDA PRODOTTI RACCOLTA DIRETTA: Liquidità, Obbligazioni bancarie proprie RACCOLTA INDIRETTA: Raccolta Amministrata :Altre obbligazioni, Titoli di Stato, Azioni, ETF, N.C. Amministrata Raccolta Gestita:Fondi Comuni di Investimento,Gestioni Patrimoniali, N.C. Gestita PRODOTTI ASSICURATIVI Fonte: AIPB, Analisi del mercato servito dal Private Banking in Italia, dati al 30/06/2014

53 La concentrazione nel mercato del Private Banking Top 10 Player Top 5 Player Quota top 10 Quota altri Quota top 5 Quota altri 25,3% 43,1% 56,9% 74,7% 55 Fonte AIPB: Analisi del mercato servito dal Private Banking

54 Struttura del conto economico delle Banche 10 Interessi attivi 20 Interessi Passivi 30 MARGINE DI INTERESSE 40 Commissioni Attibe 50 Commissioni Passive 60 COMMISSIONI NETTE 70 Dividendi e proventi simili 80 Risultato netto attività di negoziazione 90 Risultato netto attività di copertura 100 Utile (perdita) da riacquisto di Crediti Attività disponibili per la vendita passività finanziarie 110 Risultato netto delle attività passività al fair value 120 MARGINE DI INTERMEDIAZIONE 130 Rettifiche di valore nette per deterioramento di Crediti Attività finanziarie disponibili per la vendita Altre operazioni finanziarie 140 RISULTATO NETTO DELLA GESTIONE FINANZIARIA

55 Struttura del conto economico delle Banche 150 Spese amministrative spese per il personale altre spese amministrative 160 Accantonamenti ai fondi rischi ed oneri 170 Rettifiche di valore nette su attività materiali 180 Rettifiche di valore nette su attività immateriali COSTI OPERATIVI CORE 190 Altri costi e proventi di gestione 200 COSTI OPERATIVI 240 Utile (perdita) da cessione di investimenti 250 UTILE DELLA OPERATIVITA' CORRENTE AL LORDO DELLE IMPOSTE 260 Imposte sul reddito di esercizio 290 UTILE D'ESERCIZIO

56 Dettaglio delle commissioni attive

57 Andamento Tassi Euribor 3 mesi

58 60

59 61

60 Agenda 1. Cosa è e cosa fa il Private Banking 2. Evoluzione dei modelli internazionali 3. Dimensioni del mercato Mondiale e del mercato Italiano della ricchezza 4. L Industria Italiana del Private Banking 5. Il processo di investimento nelle Strutture di Private Banking 6. Cenni di finanza comportamentale 7. Elementi qualificanti del Private Banking 8. Insegnamenti dalla «Storia» 62

61 Centralità del Cliente e ruolo del Private Banker Processo di investimento Bottom up Private Banker Asset Manager Private Banker Ricerca obiettivi di investimentodesideri Definizione delle Asset Class Inserimento dei prodotti nelle asset class Asset Piker - Analista Commento e validazione del portafoglio Private Banker Interpretazione dei bisogni del Cliente Cliente Monitoraggio nel continuo del portafogli Asset Manager Risk Manager 63

62 Private Bankers Tecnologia Asset Management I 3 Pilastri del Private Banking 64

63 Le fasi del processo di investimento 1. Fase 1) Determinazione degli obiettivi dell investimento 1. Rendimento 2. Rischio 3. Orizzonte temporale 2. Fase 2) Allocazione del patrimonio Ripartire le risorse tra diverse Classi di investimento o ASSET Class al fine di raggiungere il risultato desiderato 66

64 Le fasi del processo di investimento Due tipi di allocazione 1.Allocazione Strategica: scegliere quali Asset Class inserire in portafoglio in funzione dell obiettivo di rischio/rendimento/orizzonte temporale del cliente 2.Allocazione Tattica: scegliere i titoli da inserire all interno delle Asset Class 67

65 Asset Class ASSET CLASS di primo livello (STRATEGICHE) Azioni Obbligazioni Immobili Hedge Funds Private Equity Opzioni. ASSET CLASS di secondo livello (TATTICHE) Azioni: America, Europa, Asia, Mercati Emergenti Settori: Finanziario, Industriale, Chimico, Farmaceutico, Utilities. Singole azioni Obbligazioni: Government, Corporate, Tasso fisso, Tasso Variabile, Duration, Rating.. 68

")

66 Fattori alla base della variabilità di portafoglio Un studio di Brinson, Singer, Beebouwer (1986), arriva alla conclusione che i fattori che spiegano la variabilità di un portafoglio nel tempo (su un orizzonte medio-lungo) sono: 69

67 Contributo % alle performance di portafoglio nel tempo Timing Asset Allocation Asset Allocation Stock Selection Timing Timing Asset Allocation 40 Stock Selection 20 Stock selection mesi 1 anno 5 anni 10 anni 70

68 Le 2 Modalità di costruzione di un portafoglio di investimento Costruzione per Asset Class Definizione del profilo rischio/rendimento/tempo Scelta delle Asset Class Scelta dei prodotti Costruzione per Bisogni Definizione dei BISOGNI di investimento Ripartizione per Asset Class dei singoli Bisogni Scelta dei prodotti 71

69 Allocazione per Asset Class

70 Allocazione per Bisogni di investimento Priorità Investimento dedicato a scommesse, caratte-rizzate da elevati profili rischio-rendimento min Accumulo finalizzato Accumulo su orizzonti temporali definiti (tipicamente < 5 anni) per fare fronte spese previste (es., acquisto casa) Protezione rischi Risparmio/investimento volto a proteggere la propria ricchezza/stile di vita da eventi imprevisti (es., malattia) Speculazione Accumulo M/L T Decumulo Accumulo/gestione del risparmio su orizzonti temporali medio/lunghi (> 10 anni), inclusi pensione e/o rendita Liquidità Bisogni di investimento Gestione della liquidità di cassa e/o per fare fronte spese impreviste di importo limitato max

71 Bisogni di investimento durante il ciclo di vita del cliente Ciclo di vita del cliente Hai iniziato a risparmiare per l acquisto della casa? Hai protetto il tuo tenore di vita contro eventi imprevisti? Hai iniziato a risparmiare per la pensione? Hai abbastanza soldi per gli studi dei figli? Stai gestendo la ricchezza che hai accumulato coerentemente con il tuo progetto di vita? Principali bisogni 1. Accumulo finalizzato (es., acquisto casa) 2. Accumulo di medio/lungo termine 1. Accumulo di medio/lungo termine (es., pensione) 2. Protezione da rischi specifici (es., disoccupazione) 3. Accumulo finalizzato (es., studio dei figli) 1. Gestione del documento (vendita) 2. Protezione da rischi specifici (es., longevità)

72 Metodo per bisogni Disponibilità di breve Educazione figli Stabilizzazione reddituale LT Wealth Transition Strumenti monetari Government bond Corporate Bond Equity Alternative Investment Fonte: BlackRock BlackRock, Inc. Tutti i diritti riservati. A SCOPO PURAMENTE ILLUSTRATIVO

73 Gestione per Bisogni e centralità del Cliente Patrimonio Prodotti Cliente Bisogni

74 Gestione dei risparmi. Metodo per Asset Class Patrimonio = Euro

75 Asset Class di primo, secondo e terzo livello Liquidità Asset Livello 0 Asset Livello 1 Asset Livello 2 Liquidità Euro Liquidità non Euro Obbligazioni Obbligazionario Mondo Indicizzati inflazione Debito emergenti Obbligazioni Corporate Obbligazioni area euro Tasso fisso Obbligazioni Corporate HY Obbligazioni Corporate IG Indicizzati inflazione area Euro Obbligazioni Governativi area euro 1-3 anni Obbligazioni Governativi area euro 3-5 anni Obbligazioni Governativi area euro 5-7 anni Obbligazioni Governativi area euro 7-10 anni Obbligazioni Convertibili Azioni Azionario Sviluppati Azionario Sviluppati Area Asiatica Azionario Sviluppati Area America Azionario Sviluppati Area Europea Azionario Emergenti Azionario Emergenti Area America Azionario Emergenti Area Asiatica Azionario Emergenti Area Europea Azionario Settoriali Azionario Settoriali Energy Azionario Real Estate Azionario Risorse Naturali Azionario Settoriali Healthcare Azionario Settoriali Materials Azionario Settoriali Utilities Azionario Settoriali Information Technology Decorrelati /Flessibili/Absolute Absolute Decorrelati Flessibili Materie Prime Materie Prime Alimentari Materie Prime NON Alimentari

76 Gestione Retail 60% Patrimonio = Euro Patrimonio = Euro Patrimonio = Obbligazioni Euro 50% 40% 30% Azioni Europa Azioni America Azioni Emergenti 20% Liquidità 10% 0% Obbligazioni Azioni Azioni Azioni Liquidità

77 Dalla Gestione del Patrimonio alle gestione dei Bisogni Cliente di 49 anni con profilo di rischio Moderato Cliente di 62 anni con profilo di rischio Aggressivo Cliente di 76 anni con profilo di rischio Moderato Ristoratore: possiede 3 ristoranti in Genova e dintorni Sposato con 2 figli che frequentano il liceo Vorrebbe poter pagare ai figli l università e magari aiutarli nell acquisto di una casa ed è preoccupato di non poterlo fare nel caso gli succeda qualcosa E un risparmiatore e ha un tenore di vita modesto Professionista che esercita l attività medica Ha competenze in ambito finanziario E separato e i figli sono grandi e autonomi Ha uno stile di vita facoltoso che vorrebbe mantenere quando andrà in pensione (circa tra 10 anni) Pensionata, ha ereditato il patrimonio dal marito che è deceduto 3 anni fa Ha una figlia e due nipoti Ama viaggiare e due volte l anno organizza viaggi esotici accompagnata dalla figlia Vorrebbe lasciare qualcosa hai nipoti Ha paura di gravare sulla figlia in caso di malattia Patrimonio = Euro Patrimonio = Euro Patrimonio = Euro

Pensionata, ha ereditato il patrimonio dal")

78 Dalla Gestione del Patrimonio alle gestione dei Bisogni Cliente di 49 anni con profilo di rischio Moderato Cliente di 62 anni con profilo di rischio Aggressivo Cliente di 76 anni con profilo di rischio Moderato Ristoratore: possiede 3 ristoranti in Genova e dintorni Sposato con 2 figli che frequentano il liceo Vorrebbe poter pagare ai figli l università e magari aiutarli nell acquisto di una casa ed è preoccupato di non poterlo fare nel caso gli succeda qualcosa E un risparmiatore e ha un tenore di vita modesto Professionista che esercita l attività medica Ha competenze in ambito finanziario E separato e i figli sono grandi e autonomi Ha uno stile di vita facoltoso che vorrebbe mantenere quando andrà in pensione (circa tra 10 anni) Pensionata, ha ereditato il patrimonio dal marito che è deceduto 3 anni fa Ha una figlia e due nipoti Ama viaggiare e due volte l anno organizza viaggi esotici accompagnata dalla figlia Vorrebbe lasciare qualcosa hai nipoti Ha paura di gravare sulla figlia in caso di malattia Patrimonio = Euro Patrimonio = Euro Patrimonio = Euro Liquidità Protezione rischi Accumulo Decumulo Specula - zione Liquidità Protezione rischi Accumulo Decumulo Specula - zione Liquidità Protezione rischi Accumulo Decumulo Speculazione

79 Agenda 1. Cosa è e cosa fa il Private Banking 2. Evoluzione dei modelli internazionali 3. Dimensioni del mercato Mondiale e del mercato Italiano della ricchezza 4. L Industria Italiana del Private Banking 5. Il processo di investimento nelle Strutture di Private Banking 6. Cenni di finanza comportamentale 7. Elementi qualificanti del Private Banking 8. Insegnamenti dalla «Storia» 82

80 Razionalità Emotività

81 «Anomalie» della finanza tradizionale Gli individui NON compiono sempre scelte razionali Le scelte sono spesso influenzate da BIAS Emozionali, Cognitivi, di Processo

82 Preconcetti comportamentali 1. Percezione selettiva 2. Dinamiche di gruppo 3. Orgoglio e rimpianto 4. Atteggiamento mentale vs investimenti rischiosi 5. Euristica / Ancoraggio

83 Percezione selettiva Agire contro le nostre credenze ci crea disagio. Tendiamo quindi a giustificare anche le nostre decisioni sbagliate Tendiamo a focalizzare la nostra attenzione su informazioni che sostengono la nostra visione e a sottovalutare informazioni che la contraddicono

84 Dinamiche di gruppo Pensiero acritico e tendenza al conformismo. Le scelte divengono irrazionali ed emotive. Si origina il comportamento da gregge, cioè la tendenza dei singoli ad agire come il gruppo, perdendo di vista le proprie convinzioni e i propri principi Seguire le tendenze aumenta il rischio di effettuare investimenti non coerenti con le proprie esigenze.

85 Orgoglio e rimpianto Gli investitori temono le perdite più di quanto apprezzino i guadagni Le perdite lasciano molto + il segno dei guadagni Gli investimenti in perdita vengono mantenuti troppo a lungo (non vendo in perdita / attendo un recupero), Gli investimenti remunerativi vengono venduti troppo presto (vendi e pentiti).

86 Investimenti rischiosi Quando si trovano di fronte ad una perdita, molte persone tendono a diventare più propense anziché più avverse al rischio. 1. limitare l entità degli investimenti speculativi, 2. non sprecare altro denaro per cercare di recuperare quello perduto (medie al ribasso), 3. investire sempre sulla base di solide tesi di investimento.

87 Euristica Difficoltà nel modificare le proprie convinzioni Tanto più uno scenario è rappresentativo di ciò che abbiamo in mente, quanto maggiore riteniamo sia la probabilità che esso si realizzi Si da credito e si seguono idee di investimento altamente improbabili, ma che attraggono molta attenzione mediatica

88 1. Esempi di distorsione cognitiva Una moneta viene lanciata in aria 6 volte. Per 6 volte esce TESTA Domanda: la 7 volta uscirà Testa o Croce? L homo economicus, applicando la statistica, dovrebbe sempre scegliere indifferente, perchè a prescindere dai lanci precedenti la probabilità è sempre 50% e 50%.

89 2. Esempi di distorsione cognitiva Devi andare a teatro a vedere uno spettacolo che costa 20 Caso 1) Arrivi a teatro e ti accorgi di avere perso il biglietto per lo spettacolo. Lo ricompri? Caso 2) Arrivi a teatro, non hai ancora acquistato il biglietto ma ti accorgi di avere smarrito 20 euro. Lo compri ugualmente? Questo esperimento è stato fatto da D. Kahneman e i risultati sono sorprendenti: 1. nel caso 1) il 46% degli intervistati ricompra il biglietto 2. nel caso 2) l 88%. degli intervistati ricompra il biglietto

90 3. Esempi di distorsione cognitiva Il signor Bianchi possiede delle azioni Eni. Durante l ultimo anno ha occasionalmente pensato che avrebbe potuto venderle per compare azioni Enel: ma non ha mai preso la decisione di arbitraggio. Ora scopre che se lo avesse fatto sarebbe più ricco di euro. Il signor Rossi deteneva alcune azioni Enel. Durante l ultimo anno le ha vendute per comperare azioni Eni. Ora scopre che se avesse tenuto le Enel sarebbe più ricco di euro. Chi si sente PEGGIO? Ci viene da dire Rossi ovviamente, in realtà però il mancato guadagno e identico per entrambi.

91 Agenda 1. Cosa è e cosa fa il Private Banking 2. Evoluzione dei modelli internazionali 3. Dimensioni del mercato Mondiale e del mercato Italiano della ricchezza 4. L Industria Italiana del Private Banking 5. Il processo di investimento nelle Strutture di Private Banking 6. Cenni di finanza comportamentale 7. Elementi qualificanti del Private Banking 8. Insegnamenti dalla «Storia» 94

92 Elementi qualificanti del Private Banking 1. Regole 2. Circuito della Consulenza 3. Gestione per Bisogni e Centralità del Cliente 4. La centralità del Private Banker 5. La piattaforma di Architettura Aperta

93 1) Le 4 Regole del Private Banking nel Gruppo Carige 1. Pianificazione 2. Preparazione 3. Incontro 4. Consuntivazione

94 2) Il circolo della CONSULENZA Ascolto/ analisi dei bisogni Revisione periodica Preparazion e proposta Consuntiva zione Incontro

95 3) Gestione per Bisogni e centralità del Cliente Patrimonio Prodotti Cliente Bisogni

96 Allocazione per bisogni di investimento Disponibilità di breve Educazione figli Stabilizzazione reddituale LT Wealth Transition

97 Dati Personali Professione Reddito Patrimonio Centralità dl cliente Dati sui bisogni Relazioni Stile di vita Orientamento al Cliente Tempo libero Altri info commerciali Note Informazioni Personali Età Nucleo familiare Bisogni di investimento Professione Stile di vita Tempo libero Analisi evoluzione patrimoniale e finanziaria Analisi dinamica operatività (C/C, carte, area finanza, impieghi) Analisi dei servizi / canali bancari maggiormente utilizzati Consuntivazione incontro

98 Mercato Private Mercato Private 4) Centralità del Private Banker

99 Come viene percepito il Private Banker dal cliente Domanda: Quali contenuti offre il servizio di Private Banking? (valori %) Referente dedicato (Private Banker) Referente per gli investimenti che capisce le esigenze specifiche Referente per gli investimenti competente e professionale Servizio efficiente e documentazione di supporto personalizzata Sedi dedicate/uffici separati e riservati Consulenza indipendente su prodotti di investimento di marchi diversi Forme di gestione fiduciaria del patrimonio Consulenza legale/fiscale/successoria Consulenza per investimenti immobiliari Servizi non finanziari 97% 94% 93% 90% 90% 89% 87% 72% 60% 58% 102

100 Motivi di scelta della propria banca: Private Banker in primis Domanda: in base a che cosa effettua la scelta della sua Banca Private? Professionalità del referente per gli investimenti Offerta adeguata alle esigenze Precedenti relazioni con la banca E la banca di famiglia Buona qualità delle informazioni fornite Appartenenza della banca allo stesso gruppo con cui si hanno rapporti aziendali Presente nel territorio Su consigli di amici o partenti 54% 40% 35% 32% 28% 24% 16% 12% 103

101 Le 3 capacità Irrinunciabili del Private Banker Capacità di ascolto e interpretazione Capacità di indirizzo e guida Capacità di rassicurazione

102 5) Architettura aperta 105

103 Agenda 1. Cosa è e cosa fa il Private Banking 2. Evoluzione dei modelli internazionali 3. Dimensioni del mercato Mondiale e del mercato Italiano della ricchezza 4. L Industria Italiana del Private Banking 5. Il processo di investimento nelle Strutture di Private Banking 6. Cenni di finanza comportamentale 7. Elementi qualificanti del Private Banking 8. Insegnamenti dalla «Storia» 106

2008 10 ANNI 5 ANNI 2")

104 Rendimento Titoli di Stato Italiani a 10 anni (BTP) ANNI 5 ANNI 2 ANNI

105 Differenziale rendimento decennale Italia vs Germania dal 2008 Spread

106 Una crisi lunga 6 anni Northern Rock, Banca Fondata nel Prima Banca ad entrare in «crisi di liquidità» nel 2007

107 Le tappe della CRISI

108

109 Il Minimo comune denominatore Una economia con un rapporto di indebitamento eccessivamente alto può rimanere, senza Eccessivo esserne consapevole, Indebitamento sull orlo di un baratro per molti anni, prima che il caso o le circostanze provochino una crisi di fiducia che le faccia precipitare Kenneth Rogoff

110 Tre Insegnamenti dalla CRISI 1. Diversificare molto il portafogli di investimento 2. Ridurre l emotività nelle scelte di investimento 3. Non investire guardando al passato

111 Diversificare Non solo per valuta Diversificazione Valutaria Diversificazione Geografica Diversificazione di Emittente Diversificazione Settoriale Diversificazione di Durata

112 Ridurre l emotività delle scelte di investimento

8,4% 10,2% 23,9% 64,1%")

113 L emotività gioca brutti scherzi Differenza tra i rendimenti di mercato e i rendimenti degli investitori (solo mercati azionari) 8,4% 10,2% 23,9% 64,1%

114 Non investire guardando al passato

PRIVATE BANKING E REGOLE DEL GIOCO

Milano, 13 aprile 2015 PRIVATE BANKING E REGOLE DEL GIOCO relatore: Andrea Ragaini. Amministratore Delegato Banca Cesare Ponti Corso istituzionale - Neo Private Banker: una prima formazione tecnico relazionale

Milano, 13 aprile 2015 PRIVATE BANKING E REGOLE DEL GIOCO relatore: Andrea Ragaini. Amministratore Delegato Banca Cesare Ponti Corso istituzionale - Neo Private Banker: una prima formazione tecnico relazionale

Il Servizio di Consulenza Private del Gruppo Banca Sella

Il Servizio di Consulenza Private del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella è una struttura integrata nella rete territoriale delle banche

Il Servizio di Consulenza Private del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella Il Private Banking del Gruppo Banca Sella è una struttura integrata nella rete territoriale delle banche

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

Posso creare le basi per una vita serena investendo i miei risparmi?

InvestiþerFondi identifica l offerta integrata di prodotti di gestione collettiva del risparmio del Credito Cooperativo proposta dalle BCC e Casse Rurali. Posso creare le basi per una vita serena investendo

InvestiþerFondi identifica l offerta integrata di prodotti di gestione collettiva del risparmio del Credito Cooperativo proposta dalle BCC e Casse Rurali. Posso creare le basi per una vita serena investendo

Innovazione e asset allocation comportamentale: la segmentazione del cliente private

Innovazione e asset allocation comportamentale: la segmentazione del cliente private L incrocio tra clusterizzazione e approccio di finanza comportamentale Il delegatore impegnato Informato di finanza

Innovazione e asset allocation comportamentale: la segmentazione del cliente private L incrocio tra clusterizzazione e approccio di finanza comportamentale Il delegatore impegnato Informato di finanza

Overview del settore Wealth Management Luca Caramaschi Università di Parma. 6 maggio 2015

Overview del settore Wealth Management Università di Parma 6 maggio 2015 Overview e trend del settore Wealth Management 2 Overview del settore Wealth Management - Università di Parma - 06.05.2015 Il Mercato

Overview del settore Wealth Management Università di Parma 6 maggio 2015 Overview e trend del settore Wealth Management 2 Overview del settore Wealth Management - Università di Parma - 06.05.2015 Il Mercato

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

Modelli di servizio e criticità (l esperienza di Ersel SIM S.p.A.)

") LA CONSULENZA FINANZIARIA Modelli di servizio e criticità (l esperienza di Ersel SIM S.p.A.) Dott. Federico Taddei 11 maggio 2012 - Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Agenda Modello

LA CONSULENZA FINANZIARIA Modelli di servizio e criticità (l esperienza di Ersel SIM S.p.A.) Dott. Federico Taddei 11 maggio 2012 - Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Agenda Modello

La nuova formula dell evoluzione finanziaria.

FINANZA RAS MULTIPARTNER FONDO DI FONDI AMERICAN EXPRESS BNP PARIBAS Asset Management LCF ROTHSCHILD FUND FRANKLIN TEMPLETON JPMORGAN FLEMING A.M. MORGAN STANLEY MERRILL LYNCH I.M. ALLIANZ A.M. GROUP CREDIT

FINANZA RAS MULTIPARTNER FONDO DI FONDI AMERICAN EXPRESS BNP PARIBAS Asset Management LCF ROTHSCHILD FUND FRANKLIN TEMPLETON JPMORGAN FLEMING A.M. MORGAN STANLEY MERRILL LYNCH I.M. ALLIANZ A.M. GROUP CREDIT

M U L T I F A M I L Y O F F I C E

MULTI FAMILY OFFICE Un obiettivo senza pianificazione è solamente un desiderio (Antoine de Saint-Exupéry) CHI SIAMO MVC & Partners è una società che offre servizi di Multi Family Office a Clienti dalle

MULTI FAMILY OFFICE Un obiettivo senza pianificazione è solamente un desiderio (Antoine de Saint-Exupéry) CHI SIAMO MVC & Partners è una società che offre servizi di Multi Family Office a Clienti dalle

Private Wealth Management

Private Wealth Management 1 I team Gruppo Fideuram dedicati alla clientela Private 2 Risk Management Key Clients Gestioni Private Private Banker Le migliori professionalità del Gruppo Fideuram si uniscono

Private Wealth Management 1 I team Gruppo Fideuram dedicati alla clientela Private 2 Risk Management Key Clients Gestioni Private Private Banker Le migliori professionalità del Gruppo Fideuram si uniscono

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

La Mission di UBI Pramerica

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

La Mission di UBI Pramerica è quella di creare valore, integrando le competenze locali con un esperienza globale, per proteggere e incrementare la ricchezza dei propri clienti. Chi è UBI Pramerica Presente

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI 3 MESI. REGOLARMENTE.

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

Arca Cash Plus. Stile di gestione. 1 anno +1,3% +1,0% 3 anni +9,9% +5,7% Andamento di ARCA CASH PLUS

Arca Cash Plus Stile di gestione Arca Cash Plus adotta uno stile di gestione a rischio controllato che si caratterizza per l adozione formale di un budget di rischio assoluto e costante per unità temporale

Arca Cash Plus Stile di gestione Arca Cash Plus adotta uno stile di gestione a rischio controllato che si caratterizza per l adozione formale di un budget di rischio assoluto e costante per unità temporale

BPER INTERNATIONAL SICAV

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

BPER INTERNATIONAL SICAV OPEN SELECTION Comparti a profilo di rischio controllato > COSA È UNA SICAV La Sicav è una società per azioni a capitale variabile avente per oggetto l investimento collettivo

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

- Advisory per Fondi - Segnali Obbligazioni - Segnali Fondi - Formazione - Advisory Minibond - Lupotto & Partners si propone come advisor per fondi di investimento, comparti di sicav, fondi assicurativi

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Rendimento certificato 2012 Rialto Previdenza 5,56%

Product pack BG Previdenza Attiva per costruire il tuo futuro in tutta tranquillità Rendimento certificato 2012 Rialto Previdenza 5,56% La pensione oggi La classifica delle pensioni dalla Relazione Annuale

Product pack BG Previdenza Attiva per costruire il tuo futuro in tutta tranquillità Rendimento certificato 2012 Rialto Previdenza 5,56% La pensione oggi La classifica delle pensioni dalla Relazione Annuale

CoStrUirE Un patrimonio mese dopo mese ControLLando il rischio Con nord ESt fund

CoStrUirE Un patrimonio mese dopo mese ControLLando il rischio Con nord ESt fund piano di accumulo gennaio 100 febbraio 50 marzo 150 agosto 50 aprile 15o maggio 100 LUgLio 100 giugno 50 La SoLUzionE per

CoStrUirE Un patrimonio mese dopo mese ControLLando il rischio Con nord ESt fund piano di accumulo gennaio 100 febbraio 50 marzo 150 agosto 50 aprile 15o maggio 100 LUgLio 100 giugno 50 La SoLUzionE per

La consulenza Finanziaria

Convegno AIPB/ODCEC La consulenza Finanziaria Dott. Federico Taddei 22/03/2012 - luogo S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Agenda Modello di servizio e analisi delle criticità Modelli di servizio

Convegno AIPB/ODCEC La consulenza Finanziaria Dott. Federico Taddei 22/03/2012 - luogo S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Agenda Modello di servizio e analisi delle criticità Modelli di servizio

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

Generali Immobiliare Italia SGR

Generali Immobiliare Italia SGR Investitori Istituzionali e Settore Residenziale 25 novembre 2009 Giovanni Maria Paviera Amministratore Delegato e Direttore Generale Agenda 2 Investitori istituzionali

Generali Immobiliare Italia SGR Investitori Istituzionali e Settore Residenziale 25 novembre 2009 Giovanni Maria Paviera Amministratore Delegato e Direttore Generale Agenda 2 Investitori istituzionali

La consulenza finanziaria nel private banking

La consulenza finanziaria nel private banking Paolo Magnani Vice Direttore Generale Milano, 10.2.2011 Premessa 2 Il mondo è cambiato ma ancora noi non vogliamo accorgercene... Perchè il private banker

La consulenza finanziaria nel private banking Paolo Magnani Vice Direttore Generale Milano, 10.2.2011 Premessa 2 Il mondo è cambiato ma ancora noi non vogliamo accorgercene... Perchè il private banker

Casi concreti PREMESSA casi concreti completa e dettagliata documentazione nessun caso concreto riportato è descritto più di una volta

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio?

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio? Fabio Innocenzi CEO UBS Italia S.p.A. 8 Giugno 2012 QFinPanel, Politecnico di Milano Gli effetti della crisi economica sul

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio? Fabio Innocenzi CEO UBS Italia S.p.A. 8 Giugno 2012 QFinPanel, Politecnico di Milano Gli effetti della crisi economica sul

INFORMATIVA AL PUBBLICO STATO PER STATO. al 31 dicembre 2013. Gruppo Bancario Deutsche Bank

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO STATO PER STATO al 31 dicembre 2013 Gruppo Bancario Deutsche Bank Premessa Al fine di accrescere la fiducia dei cittadini dell Unione Europea nel settore finanziario,

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO STATO PER STATO al 31 dicembre 2013 Gruppo Bancario Deutsche Bank Premessa Al fine di accrescere la fiducia dei cittadini dell Unione Europea nel settore finanziario,

Lo Strumento Fondo Immobiliare per la Valorizzazione del Patrimonio dei Soggetti Previdenziali

Lo Strumento Fondo per la Valorizzazione del Patrimonio dei Soggetti Previdenziali VI Itinerario Previdenziale Andrea Cornetti Dirtettore Business Development e Fund Raising Settembre 2012 ENTI PREVIDENZIALI

Lo Strumento Fondo per la Valorizzazione del Patrimonio dei Soggetti Previdenziali VI Itinerario Previdenziale Andrea Cornetti Dirtettore Business Development e Fund Raising Settembre 2012 ENTI PREVIDENZIALI

Quale servizio e quale consulente per il cliente private di domani

Quale servizio e quale consulente per il cliente private di domani Simona Maggi Direzione Scientifica AIPB Milano, 10 aprile 2014 Il contributo di AIPB alla sfida della diffusione del servizio di consulenza

Quale servizio e quale consulente per il cliente private di domani Simona Maggi Direzione Scientifica AIPB Milano, 10 aprile 2014 Il contributo di AIPB alla sfida della diffusione del servizio di consulenza

Verso il multicomparto

Verso il multicomparto Guida alla scelta della linea di investimento più adatta Il Fondo Pensione per il personale della Deutsche Bank Spa è prossimo al passaggio al multicomparto. I risparmi saranno immessi

Verso il multicomparto Guida alla scelta della linea di investimento più adatta Il Fondo Pensione per il personale della Deutsche Bank Spa è prossimo al passaggio al multicomparto. I risparmi saranno immessi

L evoluzione dal Private Banking al Global Wealth Management come fattore critico di successo

L evoluzione dal Private Banking al Global Wealth Management come fattore critico di successo Valerio Pacelli Vice Direttore Generale 1 Chi è Banca Steinhauslin Banca Steinhauslin & C. rappresenta uno

L evoluzione dal Private Banking al Global Wealth Management come fattore critico di successo Valerio Pacelli Vice Direttore Generale 1 Chi è Banca Steinhauslin Banca Steinhauslin & C. rappresenta uno

Incontro con Anima Sgr. Evento KYI Know-Your-Investors

Incontro con Anima Sgr Evento KYI Know-Your-Investors Milano, 25 novembre 2010 Indice Anima Sgr: come funziona e dove investe Armando Carcaterra, Vice direttore generale, Direttore investimenti Il punto

Incontro con Anima Sgr Evento KYI Know-Your-Investors Milano, 25 novembre 2010 Indice Anima Sgr: come funziona e dove investe Armando Carcaterra, Vice direttore generale, Direttore investimenti Il punto

UBI Unity GP Top Selection

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

BIL Harmony Un approccio innovativo alla gestione discrezionale

_ IT PRIVATE BANKING BIL Harmony Un approccio innovativo alla gestione discrezionale Abbiamo gli stessi interessi. I vostri. Private Banking BIL Harmony BIL Harmony è destinato agli investitori che preferiscono

_ IT PRIVATE BANKING BIL Harmony Un approccio innovativo alla gestione discrezionale Abbiamo gli stessi interessi. I vostri. Private Banking BIL Harmony BIL Harmony è destinato agli investitori che preferiscono

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

CFO Solutions - Via Diaz, 18-37121 Verona - Tel. +39 045 8034282 - Fax +39 045 8007813 - info@cieffeo.com - www.cieffeo.com

CFO Solutions - Via Diaz, 18-37121 Verona - Tel. +39 045 8034282 - Fax +39 045 8007813 - info@cieffeo.com - www.cieffeo.com CHI SIAMO CFO è una società di consulenza che opera dal 1993 nel campo dello

CFO Solutions - Via Diaz, 18-37121 Verona - Tel. +39 045 8034282 - Fax +39 045 8007813 - info@cieffeo.com - www.cieffeo.com CHI SIAMO CFO è una società di consulenza che opera dal 1993 nel campo dello

LE SETTE REGOLE D ORO DELL INVESTIMENTO

LE SETTE REGOLE D ORO DELL INVESTIMENTO Investire sul lungo termine Un investitore che accantona risparmi sul lungo termine in previsione di eventuali periodi di difficoltà economiche ha più probabilità

LE SETTE REGOLE D ORO DELL INVESTIMENTO Investire sul lungo termine Un investitore che accantona risparmi sul lungo termine in previsione di eventuali periodi di difficoltà economiche ha più probabilità

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

Controversia sui dividendi. dott. Matteo Rossi

Controversia sui dividendi dott. Matteo Rossi Argomenti trattati Come vengono pagati i dividendi In che modo le imprese procedono alla distribuzione dei dividendi? Le informazioni contenute nei dividendi

Controversia sui dividendi dott. Matteo Rossi Argomenti trattati Come vengono pagati i dividendi In che modo le imprese procedono alla distribuzione dei dividendi? Le informazioni contenute nei dividendi

Benvenuti in Banca di San Marino. Welcome to Banca di San Marino

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

Benvenuti in Banca di San Marino Welcome to Banca di San Marino INDICE / CONTENTS LE FILIALI / THE BRANCHES IL GRUPPO / THE GROUP N. Azionisti 1.987 9,87% N. Soci 399 90,13% Cap. Sociale 114.616.800

ROAD SHOW 2008 Company Results

ROAD SHOW 2008 Company Results Milano, 24 marzo 2009 1 Relatori Luca Bronchi Direttore Generale Ugo Borgheresi Investor Relator 2 Agenda Company Highlights 31 Dicembre 2008 Linee Guida Piano Industriale

ROAD SHOW 2008 Company Results Milano, 24 marzo 2009 1 Relatori Luca Bronchi Direttore Generale Ugo Borgheresi Investor Relator 2 Agenda Company Highlights 31 Dicembre 2008 Linee Guida Piano Industriale

SERVIZI DI WEALTH MANAGEMENT

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

BAN Bologna: un Servizio Innovativo per le Start-up

BAN Bologna: un Servizio Innovativo per le Start-up 1 La Regione Emilia Romagna è: un territorio ricco di iniziative imprenditoriali e un buon vivaio di idee innovative che incontrano spesso difficoltà

BAN Bologna: un Servizio Innovativo per le Start-up 1 La Regione Emilia Romagna è: un territorio ricco di iniziative imprenditoriali e un buon vivaio di idee innovative che incontrano spesso difficoltà

Cedolarmente. Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente.

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

che si riflette in una maggiore e impellente richiesta di advice

che si riflette in una maggiore e impellente richiesta di advice Utilizzo di un servizio di consulenza (contrattualizzato) ad un costo aggiuntivo Non si avvale di un servizio/contratto di consulenza ad

che si riflette in una maggiore e impellente richiesta di advice Utilizzo di un servizio di consulenza (contrattualizzato) ad un costo aggiuntivo Non si avvale di un servizio/contratto di consulenza ad

Previdenza privata ed investimento immobiliare: tendenze e potenzialità

Previdenza privata ed investimento immobiliare: tendenze e potenzialità di Daniela Percoco Pubblicato ne Il Settimanale n. 41 09/11/2013 127 miliardi di Euro, oltre l 8% del PIL italiano: questa la stima

Previdenza privata ed investimento immobiliare: tendenze e potenzialità di Daniela Percoco Pubblicato ne Il Settimanale n. 41 09/11/2013 127 miliardi di Euro, oltre l 8% del PIL italiano: questa la stima

I DATI SIGNIFICATIVI IL CONTO TECNICO

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

Gruppo Deutsche Bank Finanza & Futuro. Finanza & Futuro A tu per tu con le soluzioni ideali per il tuo patrimonio.

Gruppo Deutsche Bank Finanza & Futuro Finanza & Futuro A tu per tu con le soluzioni ideali per il tuo patrimonio. Una realtà solida e affidabile con oltre 25 anni di esperienza. A tu per tu, personalmente.

Gruppo Deutsche Bank Finanza & Futuro Finanza & Futuro A tu per tu con le soluzioni ideali per il tuo patrimonio. Una realtà solida e affidabile con oltre 25 anni di esperienza. A tu per tu, personalmente.

Facciamo emergere i vostri valori.

Facciamo emergere i vostri valori. www.arnerbank.ch BANCA ARNER SA Piazza Manzoni 8 6901 Lugano Switzerland P. +41 (0)91 912 62 22 F. +41 (0)91 912 61 20 www.arnerbank.ch Indice Banca: gli obiettivi Clienti:

Facciamo emergere i vostri valori. www.arnerbank.ch BANCA ARNER SA Piazza Manzoni 8 6901 Lugano Switzerland P. +41 (0)91 912 62 22 F. +41 (0)91 912 61 20 www.arnerbank.ch Indice Banca: gli obiettivi Clienti:

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

Guardare ai servizi private con occhi nuovi

Guardare ai servizi private con occhi nuovi GESTIONI PATRIMONIALI CASSA LOMBARDA Visione globale, azione personale. La Gestione Patrimoniale Cassa Lombarda è un servizio di investimento altamente specializzato,

Guardare ai servizi private con occhi nuovi GESTIONI PATRIMONIALI CASSA LOMBARDA Visione globale, azione personale. La Gestione Patrimoniale Cassa Lombarda è un servizio di investimento altamente specializzato,

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio.

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

Pronti per il futuro. Risparmiando e investendo. Tutto sulla vostra pianificazione della previdenza e del patrimonio. Pronti per il futuro. Per realizzare i desideri. È bello avere un obiettivo. Ancor

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

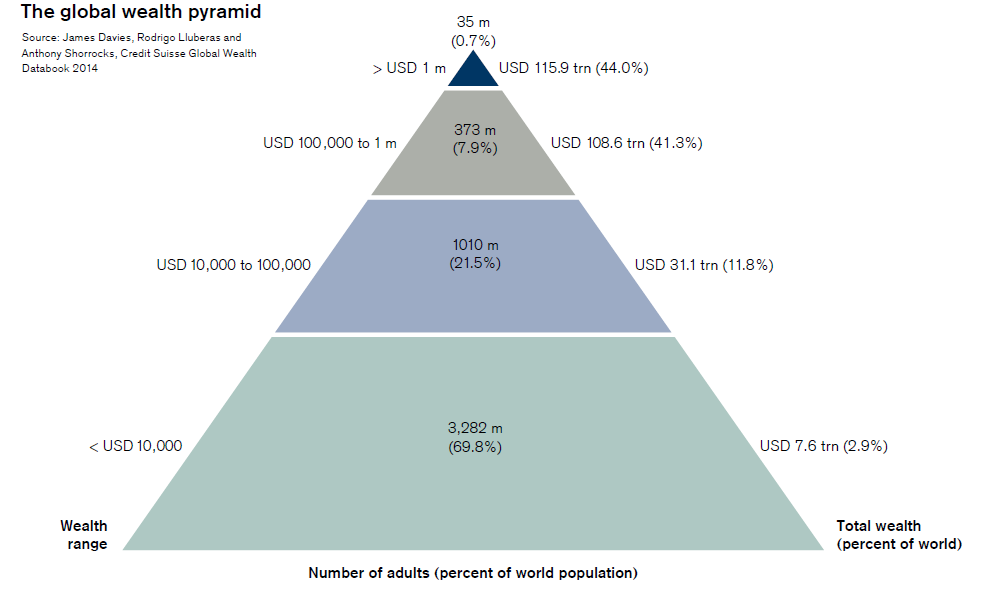

La ricchezza Private in Italia

La ricchezza Private in Italia Il contesto attuale, lo scenario futuro, le prossime sfide: una leva per la sostenibilità del sistema e la solidità del paese 14 giugno 2011 Indice 1. La ricchezza Private

La ricchezza Private in Italia Il contesto attuale, lo scenario futuro, le prossime sfide: una leva per la sostenibilità del sistema e la solidità del paese 14 giugno 2011 Indice 1. La ricchezza Private

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

COS È UN MULTI FAMILY OFFICE

Cos è un multi family office Il multi family office è la frontiera più avanzata del wealth management. Il suo compito è quello di coordinare ed integrare in unico centro organizzativo tutte le attività

Cos è un multi family office Il multi family office è la frontiera più avanzata del wealth management. Il suo compito è quello di coordinare ed integrare in unico centro organizzativo tutte le attività

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89%

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89% Rapporto tra pensione e ultima retribuzione lorda Le

BG Previdenza Attiva ed. 07/2015: per costruire il tuo futuro in tutta tranquillità Product pack Rendimento certificato 2014 Rialto Previdenza 4,89% Rapporto tra pensione e ultima retribuzione lorda Le

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

SIAMO CIÒ CHE SCEGLIAMO.

PAC sui Fondi Etici - 2013 Un piccolo risparmio per un futuro più sostenibile. fondi etici, l investimento responsabile. SIAMO CIÒ CHE SCEGLIAMO. CAMBIARE I DESTINATARI DEGLI INVESTIMENTI PER COSTRUIRE

PAC sui Fondi Etici - 2013 Un piccolo risparmio per un futuro più sostenibile. fondi etici, l investimento responsabile. SIAMO CIÒ CHE SCEGLIAMO. CAMBIARE I DESTINATARI DEGLI INVESTIMENTI PER COSTRUIRE

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Tu scegli la meta. Noi costruiamo la squadra per raggiungerla

Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di creare linee di investimento

Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di creare linee di investimento

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Fideuram Multibrand. Linea Value

Fideuram Multibrand Linea Value Banca Fideuram mette a disposizione dei propri clienti Fideuram Multibrand, una gamma completa che unisce all offerta della Casa oltre 700 tra fondi comuni e SICAV di rinomate

Fideuram Multibrand Linea Value Banca Fideuram mette a disposizione dei propri clienti Fideuram Multibrand, una gamma completa che unisce all offerta della Casa oltre 700 tra fondi comuni e SICAV di rinomate

LA NOSTRA STORIA Esperienza e professionalità. I VALORI Etica, qualità e impegno costante. I CLIENTI Attenzione alle esigenze del Cliente

INDICE PAG. 2 LA NOSTRA STORIA Esperienza e professionalità PAG. 4 I VALORI Etica, qualità e impegno costante PAG. 6 I CLIENTI Attenzione alle esigenze del Cliente 1 PAG. 7 GLI OBIETTIVI Stabilità e continuità

INDICE PAG. 2 LA NOSTRA STORIA Esperienza e professionalità PAG. 4 I VALORI Etica, qualità e impegno costante PAG. 6 I CLIENTI Attenzione alle esigenze del Cliente 1 PAG. 7 GLI OBIETTIVI Stabilità e continuità

L avvio di un attività

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

I vantaggi de La Scelta Tradizionale

I vantaggi de La Scelta Tradizionale La Scelta tradizionale (classe A1, Full Service) ti offre la gestione attiva dei fondi insieme al supporto di un professionista che ti guidi e affianchi nelle tue decisioni

I vantaggi de La Scelta Tradizionale La Scelta tradizionale (classe A1, Full Service) ti offre la gestione attiva dei fondi insieme al supporto di un professionista che ti guidi e affianchi nelle tue decisioni

Una nuova asset class per investitori qualificati. Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori

Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori Mercato delle fonti energetiche rinnovabili INVESTIMENTI CAPITALE / CREDITO? INVESTITORI QUALIFICATI PLAYER INDUSTRIALI CARATTERIZZATI

Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori Mercato delle fonti energetiche rinnovabili INVESTIMENTI CAPITALE / CREDITO? INVESTITORI QUALIFICATI PLAYER INDUSTRIALI CARATTERIZZATI

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Euro. Aggiornamento dei dati periodici al 30/12/2011 I.P.

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Aggiornamento dei dati periodici al 30/12/2011 I.P. Indice Guida alla lettura... 1 Pioneer Fondi Italia Obbligazionari Pioneer Governativo

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Aggiornamento dei dati periodici al 30/12/2011 I.P. Indice Guida alla lettura... 1 Pioneer Fondi Italia Obbligazionari Pioneer Governativo

Un servizio personalizzato, curato in ogni dettaglio

Un servizio personalizzato, curato in ogni dettaglio Ogni investitore è unico, come uniche sono le sue esigenze e le sue aspettative. GP Private sono gestioni patrimoniali caratterizzate da un elevato

Un servizio personalizzato, curato in ogni dettaglio Ogni investitore è unico, come uniche sono le sue esigenze e le sue aspettative. GP Private sono gestioni patrimoniali caratterizzate da un elevato

Pioneer Fondi Italia. Valido a decorrere dal 2 maggio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia. Valido a decorrere dal 2 Luglio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

Gli scenari della consulenza finanziaria e

Gli scenari della consulenza finanziaria e del risparmio gestito La consulenza finanziaria nella prospettiva della Mfid2 Roma 2 ottobre 2014 Chiara Fornasari agenda 1 lo scenario 2 evoluzione dell offerta

Gli scenari della consulenza finanziaria e del risparmio gestito La consulenza finanziaria nella prospettiva della Mfid2 Roma 2 ottobre 2014 Chiara Fornasari agenda 1 lo scenario 2 evoluzione dell offerta

I MIGLIORI 10 MUTUI ONLINE PER LA CASA

I MIGLIORI 10 MUTUI ONLINE PER LA CASA Acquistare una casa è sempre un passo molto importante da fare e tante famiglie e giovani ragazzi spesso non sanno proprio da dove cominciare. Per questo motivo abbiamo

I MIGLIORI 10 MUTUI ONLINE PER LA CASA Acquistare una casa è sempre un passo molto importante da fare e tante famiglie e giovani ragazzi spesso non sanno proprio da dove cominciare. Per questo motivo abbiamo

BIL Wealth Management La gestione discrezionale su misura

_ IT PRIVATE BANKING BIL Wealth Management La gestione discrezionale su misura Abbiamo gli stessi interessi. I vostri. PRIVATE BANKING BIL Wealth Management UN MANDATO DI GESTIONE DISCREZIONALE SU MISURA

_ IT PRIVATE BANKING BIL Wealth Management La gestione discrezionale su misura Abbiamo gli stessi interessi. I vostri. PRIVATE BANKING BIL Wealth Management UN MANDATO DI GESTIONE DISCREZIONALE SU MISURA

l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e

e") l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e la Commissione declina ogni responsabilità sull'uso

l presente progetto è finanziato con il sostegno della Commissione Europea. L'autore è il solo responsabile di questa pubblicazione (comunicazione) e la Commissione declina ogni responsabilità sull'uso

L investimento su misura

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

MAPPA DELLA DISTRIBUZIONE DI FONDI E GESTIONI RETAIL

MAPPA DELLA DISTRIBUZIONE DI FONDI E GESTIONI RETAIL Alessandro Rota Riccardo Morassut Quaderno di ricerca 4 / 2015 INDICE Introduzione 3 1. Fondi comuni 10 1.1 Gestori e distributori 10 1.2 Il modello

MAPPA DELLA DISTRIBUZIONE DI FONDI E GESTIONI RETAIL Alessandro Rota Riccardo Morassut Quaderno di ricerca 4 / 2015 INDICE Introduzione 3 1. Fondi comuni 10 1.1 Gestori e distributori 10 1.2 Il modello

I flussi finanziari strutturati secondo lo schema del flusso di cassa disponibile: Obiettivo principale

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

L impostazione dell analisi: 5 possibili approcci [3] L approccio dei flussi di cassa l approccio dello schema di raccordo degli indici l approccio dello sviluppo sostenibile l approccio dei flussi di

Core VerSO benchmark FleSSibile linea Omega Fideuram Satellite Omnia idea Banca Fideuram S.p.A.

Fideuram Omnia Un mondo di soluzioni, un unico contratto. GRANDE FLESSIBILITÀ Un unico mandato con la possibilità di diversificare i propri investimenti muovendosi tra le diverse linee, modificare la composizione

Fideuram Omnia Un mondo di soluzioni, un unico contratto. GRANDE FLESSIBILITÀ Un unico mandato con la possibilità di diversificare i propri investimenti muovendosi tra le diverse linee, modificare la composizione

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE. 15 dicembre 2010 dott.ssa Monica Rossolini

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE 15 dicembre 2010 dott.ssa Monica Rossolini 1 La governance delle PMI italiane Agenda La relazione tra azionisti i di maggioranza e di minoranza. Politiche finanziarie

POLITICHE FINANZIARIE E CORPORATE GOVERNANCE 15 dicembre 2010 dott.ssa Monica Rossolini 1 La governance delle PMI italiane Agenda La relazione tra azionisti i di maggioranza e di minoranza. Politiche finanziarie

Chi è Cassa Forense?

Chi è Cassa Forense? Una fondazione di diritto privato che cura la previdenza e l assistenza degli Avvocati 10 0 % altri investimenti 415 e che gestisce un patrimonio a valori di mercato al 31.12.2011

Chi è Cassa Forense? Una fondazione di diritto privato che cura la previdenza e l assistenza degli Avvocati 10 0 % altri investimenti 415 e che gestisce un patrimonio a valori di mercato al 31.12.2011

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

A) Scheda identificativa

Scheda identificativa") Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 01 marzo 2009 Il presente

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 01 marzo 2009 Il presente

ISSIS DON MILANI LICEO ECONOMICO SOCIALE Corso di DIRITTO ed ECONOMIA POLITICA. Liceo Don Milani classe I ECONOMICO SOCIALE Romano di Lombardia 1

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

ISSIS DON MILANI LICEO Corso di DIRITTO ed ECONOMIA POLITICA 1 NEL MERCATO FINANZIARIO SI NEGOZIANO TITOLI CON SCADENZA SUPERIORE A 18 MESI AZIONI OBBLIGAZIONI TITOLI DI STATO 2 VALORE DEI TITOLI VALORE

Fidelity Worldwide Investment

Fidelity Worldwide Investment Indice 1 Mission 2 Attività e numeri 3 Contatti 4 Sito Web 2 Fidelity: fare poche cose e farle bene Focus La nostra attività principale è la gestione dei fondi, evitando così

Fidelity Worldwide Investment Indice 1 Mission 2 Attività e numeri 3 Contatti 4 Sito Web 2 Fidelity: fare poche cose e farle bene Focus La nostra attività principale è la gestione dei fondi, evitando così

INVESTMENT ADVISORY. Consulenza personalizzata per Investitori Privati

INVESTMENT ADVISORY Consulenza personalizzata per Investitori Privati Novembre 2015 ADB Analisi Dati Borsa SpA ADB - Analisi Dati Borsa SpA è una società di Consulenza in materia di Investimenti, fondata

INVESTMENT ADVISORY Consulenza personalizzata per Investitori Privati Novembre 2015 ADB Analisi Dati Borsa SpA ADB - Analisi Dati Borsa SpA è una società di Consulenza in materia di Investimenti, fondata

Una mission distintiva

Una mission distintiva Unicità Assistere i Clienti nella gestione consapevole dei loro patrimoni, sulla base dei loro bisogni e profili di rischio. Offrire servizi di consulenza finanziaria e previdenziale

Una mission distintiva Unicità Assistere i Clienti nella gestione consapevole dei loro patrimoni, sulla base dei loro bisogni e profili di rischio. Offrire servizi di consulenza finanziaria e previdenziale

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni

Regolamento dei Fondi interni") Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE