IL PROCESSO DI INVESTIMENTO

|

|

|

- Giorgiana Martinelli

- 8 anni fa

- Visualizzazioni

Transcript

1 IL PROCESSO DI INVESTIMENTO

2 IL PROCESSO DI ALLOCAZIONE DEGLI INVESTIMENTI Definizione dell allocazione strategica Definizione dell allocazione tattica Definizione delle singole forme di investimento Verifica della rischiosità ed eventuali interventi correttivi

3 IL PROCESSO DI INVESTIMENTO Chi Coinvolge Cosa Utilizza Cosa Produce Analisti Fondamentali Analisti Tecnici Gestori Risk Risk Managers Ricerca esterna e interna Modelli di di Valutazione Modelli di di Ottimizzazione e di di Controllo del del Rischio Allocazione Ottimale degli degli Investimenti

4 ASSET ALLOCATION È un processo strutturato che, attraverso l analisi di una serie di elementi, consente di suddividere le attività finanziarie tra differenti Asset Class

5 ASSET CLASS Le Asset Class sono insiemi di strumenti finanziari caratterizzati da: Un rapporto Rischio / Rendimento omogeneo Un elevato grado di correlazione interno Un limitato coefficiente di correlazione con le altre Asset Classes contenute nel portafoglio

6 Asset Class Liquidità Bond Equity Altro C/C Valuta Area geografica Real Estate Valute Duration Settore Materie Prime Emittente Rating Stile Capitalizzazione Investimenti Alternativi Tipologia

7 IL PROCESSO DI ALLOCAZIONE DEGLI INVESTIMENTI Definizione dell allocazione strategica Definizione dell allocazione tattica Definizione delle singole forme di investimento Verifica della rischiosità ed eventuali interventi correttivi

8 OBIETTIVO ALLOCAZIONE STRATEGICA MASSIMIZZARE IL RENDIMENTO DEL PORTAFOGLIO PER UN DATO LIVELLO DI RISCHIO RISULTATO PORTAFOGLIO NEUTRALE DIVERIFICATO ANALISI DELLE CARATTERISTICHE DELL INVESTITORE ANALISI DELLE CARATTERISTICHE DELLE ASSET CLASS

9 Caratteristiche dell Investitore Orizzonte temporale Propensione al rischio Obiettivi di investimento Situazione finanziaria Reddito Scenario futuro

10 Analisi delle Asset Class Determinazione dell universo investibile Stima dei rendimenti attesi Stima della rischiosità Stima della matrice delle correlazioni Individuazione delle frontiera efficiente Scelta del mix di asset class ottimale

11 Rischio Rendimento

12 Rendimenti MIB 30 & BTP Coefficiente di Correlazione: -0.21

13 Rendimenti BTP & BOT Coefficiente di Correlazione: 0.38

14 La Diversificazione Riduce il Rischio del Portafoglio σ Rischio Specifico Rischio Sistematico n

15 Coefficiente di Correlazione e Caratteristiche del Portafoglio ρ = 1 RENDIMENTO ρ = 1 ρ = 0 ρ = 0.3 ρ = 1 RISCHIO

16 Correlazione Azioni / Bond USA

17 La frontiera efficiente RENDIMENTO Obb. Emerging Obb. UK Obb. EMU Az. UK Az. USA Az. EMU Az. Emerging Risk Free IObb. Breve Obb. USA Obb. JAP RISCHIO

18 Determinazione del portafoglio ottimale _ r p RENDIMENTO Curva d'indifferenza Portafoglio ottimale Frontiera efficiente RISCHIO σ p

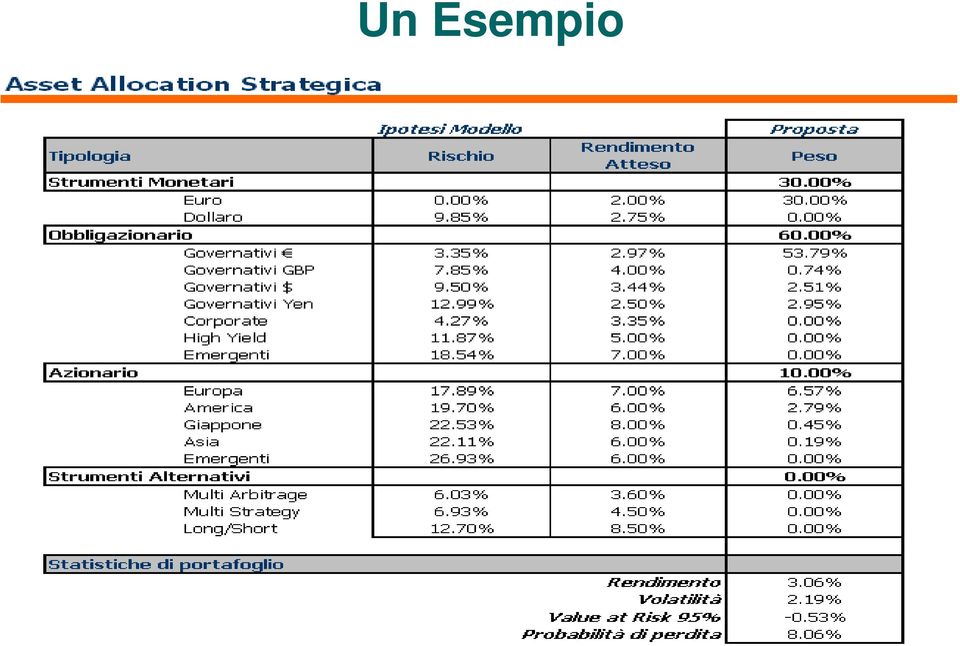

19 Un Esempio

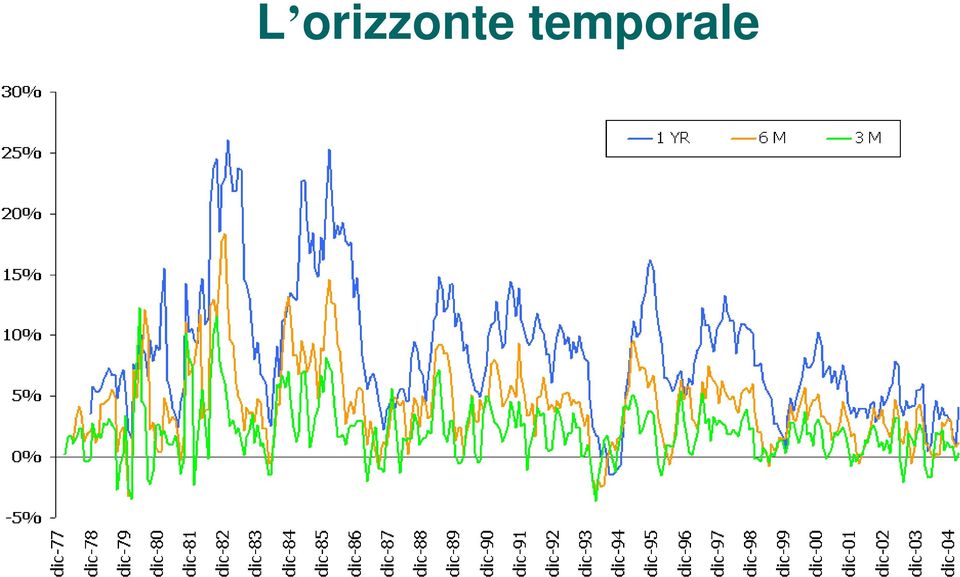

20 L orizzonte temporale

21 Inflazione Europea

22 Inflazione USA

23 Tassi

24 Volatilità Implicita S&P 500

25 Volatilità Implicita DAX

26 Volatilità Implicita Bond

27 LA SCELTA DEL BENCHMARK Trasparenza Rappresentatività Replicabilità Hedgeability

28 LA COSTRUZIONE DI UN BENCHMARK Esistono metodologie operative differenti alla base della costruzione delle due grandi famiglie di indici: Indici Azionari Indici Obbligazionari / Monetari

29 IL PROCESSO DI COSTRUZIONE DI UN INDICE AZIONARIO Definizione dell insieme dei titoli quotati all interno del mercato Suddivisione dei medesimi rispetto all industria di appartenenza e scelta dei titoli rappresentativi di ogni settore Scelta dei titoli con buona liquidità e buon flottante Esclusione delle partecipazioni incrociate Ponderazione dei titoli attraverso i valori di capitalizzazione

30 Classificazione GICS 10 SECTORS 24 INDUSTRY GROUP 62 INDUSTRIES 132 SUB-INDUSTRIES

31 GICS SECTORS 1 ENERGY 2 MATERIALS 3 INDUSTRIALS 4 CONSUMER DISCRETIONARY 5 CONSUMER STAPLES 6 HEALTH CARE 7 FINANCIALS 8 INFORMATION TECHNOLOGY 9 TELECOMMUNICATION SERVICES 10 UTILITIES

32 GICS Information Technology

33 Indici per il Mercato Azionario Italiano

34 Indici per il Mercato Azionario Italiano

35 Indici per il Mercato Azionario Italiano

36 CARATTERISTICHE DEI TITOLI OBBLIGAZIONARI Ogni titolo obbligazionario si contraddistingue per tre caratteristiche fondamentali: 1. La valuta di emissione (rischio di tasso di cambio) 2. La durata (rischio di immobilizzo di liquidità) 3. L emittente (rischio sull affidabilità)

37 CARATTERISTICHE DELL INDICE La frequenza di calcolo La fonte dei prezzi Il trattamento dei flussi di cedolari La variazione degli elementi costitutivi La vita residua dei titoli Le statistiche fornite

38 Statistiche sull andamento dell indice IL RENDIMENTO LA DURATION LA CONVESSITÀ LA SCADENZA IL COUPON IL RATING

39 LONG-TERM RATING - IG

40 LONG-TERM RATING - HY

41 Orizzonte temporale dell investimento 0-1 ANNO 1-3 ANNI 3-5 ANNI 5-7 ANNI 7-10 ANNI OLTRE 10 ANNI TITOLI IRREDIMIBILI

42 IL PROCESSO DI ALLOCAZIONE DEGLI INVESTIMENTI Definizione dell allocazione strategica Definizione dell allocazione tattica Definizione delle singole forme di investimento Verifica della rischiosità ed eventuali interventi correttivi

43 OBIETTIVO ALLOCAZIONE TATTICA OTTENERE UN RENDIMENTO SUPERIORE A QUELLO DEL BENCHMARK CON (POSSIBILMENTE) UNA RISCHIOSITA INFERIORE RISULTATO STRATEGIA DI GESTIONE ATTIVA PREVISIONE DEI RENDIMENTI FUTURI DELLA VARIE ASSET CLASSES MODIFICHE NELLA COMPOSIZIONE DELL ASSET MIX DEL PORTAFOGLIO

44 ASSET MIX DEL PORTAFOGLIO Posizione neutrale Azioni Obbligazioni Mercato Domestico Mercati Esteri Mercato Domestico Mercati Esteri Allocazione per Paesi Allocazione per Paesi

45 Il Processo dell Allocazione Tattica Modelli quantitativi Analisi Macro Proposta e Delibera Analisi Tecnica Attuazione Aggiornamento base dati Creazione portafogli target Implementazione strategie Controllo Analisi delle Posizioni Valutazione Rischio Performance Attribution

46 Un modello comparativo

47 Msci USA Vs Msci World

48 Msci Japan Vs Msci World

49 Msci Euro Vs Msci World

50 Relative Performance

51 Spread Investment Grade

52 Spread High Yield

53 ANALISI TECNICA

54 DEFINIZIONE Per Analisi Tecnica si intende l insieme di modelli che, utilizzando la serie storica dei prezzi e talvolta dei volumi di un determinato valore mobiliare, consentono di descrivere la realtà, interpretarla, prevedere le possibili evoluzioni future e gestire le posizioni speculative all interno del mercato

55 APPROCCIO GRAFICO L approccio grafico è costituito dall analisi del grafico della serie storica - comunque sia rappresentato - per tentare di individuare le tendenze di lungo, medio e breve periodo e le configurazioni ricorrenti siano essi i modelli di consolidamento o di inversione

56 APPROCCIO QUANTITATIVO L approccio quantitativo è l insieme di modelli matematico-statistici volti sia a misurare la velocità, l accelerazione o gli eccessi di movimenti rialzisti e ribassisti, sia ad impostare strategie di posizionamento all interno del mercato

57 IPOTESI DELL ANALISI TECNICA Sia che si consideri l approccio grafico che quello quantitativo, alla base della Analisi Tecnica troviamo queste ipotesi: i prezzi veicolano tutta l informazione disponibile l esistenza di trend la storia tende a ripetersi

58 FINALITÀ DELL ANALISI TECNICA LA FINALITÀ DESCRITTIVA LA FINALITÀ INTERPRETATIVA LA FINALITÀ PREVISIVA LA FINALITÀ GESTIONALE

59 Tecniche imperniate sulla rilevazione dei prezzi in funzione del tempo LA CLOSE ONLY CHART LA BAR CHART LA JAPANESE CANDLESTICKS CHART

60 LA BAR CHART high price close price open price low price

61 La Japanese candlesticks chart high high close open open close low low

62 La candlevolume chart high high open close close open low volume low volume

63 LE FASI DI MERCATO In un mercato è possibile individuare due tipi di fasi: la fase trend e la fase side. La fase trend è propria di mercati nei quali l andamento dei prezzi è caratterizzato da marcata direzionalità: si parlerà di uptrend o downtrend rispettivamente se la tendenza è rialzista, ribassista La fase è denominata side se la direzionalità del mercato non è individuabile a causa della continua erraticità del movimento

64

65 SISTEMI OPERATIVI BASATI SU MEDIE MOBILI L Analisi Tecnica si serve del processo di perequazione per media mobile per la costruzione di sistemi operativi, infatti grazie al processo di perequazione è possibile spianare (smoothing) le serie storiche al fine di evidenziarne le tendenze prevalenti

66

67 LE TIPOLOGIE DI MEDIE MOBILI MEDIA MOBILE SEMPLICE (MMS) MEDIA MOBILE PONDERATA (MMP) MEDIA MOBILE ESPONENZIALE (MME)

68 COME SI CALCOLANO COME SI CALCOLANO 1 0 con ) (1 0 con , 1 0, < < + = = = = = = h MME h hp MME i w w P w MMP n P MMS t t t i n i i n i i t i n t n i i t n t

69 REGOLE OPERATIVE I segnali di ingresso e di uscita nel mercato, generati dal sistematico confronto tra serie storica dei prezzi e la media mobile, possono essere così definiti: Enter long se P t > MM t con P t-1 < MM t-1 Enter short se P t < MM t con P t-1 > MM t-1

70

71 IL PROCESSO DI ALLOCAZIONE DEGLI INVESTIMENTI Definizione dell allocazione strategica Definizione dell allocazione tattica Definizione delle singole forme di investimento Verifica della rischiosità ed eventuali interventi correttivi

72 PROCESSO DI CREAZIONE DEL PORTAFOGLIO MODELLO ANALISI DELLA STRUTTURA DEL MERCATO INDIVIDUAZIONE DELL'UNIVERSO INVESTIBILE (PRE-SCREENING) DEFINIZIONE DEL PORTAFOGLIO MODELLO

73 STILI DI GESTIONE GESTIONE ATTIVA GESTIONE PASSIVA GESTIONE STRUTTURATA

74 IL GESTORE ATTIVO Crede che sui mercati esistano titoli "malprezzati" Effettua delle scommesse contro il consenso di mercato Utilizza tecniche di gestione di tipo "stock picking" Produce una frontiera efficiente non di mercato utilizzando dati soggettivi

75 IL GESTORE PASSIVO Agisce come se i mercati finanziari fossero efficienti Non cerca di battere il mercato Indicizza il portafoglio a un benchmark Utilizza i dati di consenso e produce una frontiera efficiente di mercato

76 LA GESTIONE STRUTTURATA Richede un'integrazione fra modelli quantitativi e valutazioni qualitative La selezione dei titoli avviene per mezzo di un processo di screening oggettivo Presuppone un portafoglio coerente con il benchmark di riferimento

77 L'utilizzo di metodi quantitativi è necessario: Per l'individuazione di variabili chiave misurabili Per la descrizione dei legami fra le variabili Per il processo di valutazione dei titoli Per il controllo del rischio Per l'elaborazione di grosse quantità di dati

78 LA SELEZIONE DEI TITOLI EARNINGS MODEL STORIA UTILI DELLA SOCIETÀ VALUTAZIONE DEGLI ANALISTI PREVISIONI INDIVIDUAZIONE DI TITOLI CON UNA BRILLANTE DINAMICA DEGLI UTILI PRICE MODEL STORIA PREZZI DETERMINAZIONE DEI LEGAMI FRA LE VARIABILI FONDAMENTALI INDIVIDUAZIONE DI TITOLI CON QUOTAZIONI INTERESSANTI

79 STOCK SELECTION STOCK SELECTION Rendimento Atteso β Vendita Acquisto SML

80 METODOLOGIE DI INDICIZZAZIONE

81 METODOLOGIE DI INDICIZZAZIONE STRATIFIED SAMPLING CLUSTER ANALYSIS OTTIMIZZAZIONE QUADRATICA EQUITY DERIVATIVES

82 STRATIFIED SAMPLING L andamento di un benchmark è somma dei movimenti di comparti sottostanti. Occorre: definire il raggruppamento (sector/country) selezionare i titoli in ogni comparto

83 CLUSTER ANALYSIS Individuazione di caratteristiche comuni all interno di un universo investibile per mezzo di considerazioni statistiche. Ad esempio, la creazione di raggruppamenti in base all analisi statistica dei rendimenti (t-1 e t-2)

84 OTTIMIZZAZIONE QUADRATICA Metodo standard basato sull approccio Mean/Variance sviluppato da Markowitz che la creazione di un portafoglio in grado di minimizzare la funzione obiettivo generalmente rappresentata dal Tracking Error.

85 EQUITY DERIVATIVES Quest approccio prevede il controllo della rischiosità del portafoglio grazie all utilizzo di strumenti derivati (equity index futures, option etc.). La flessibilità e i bassi costi di implementazione sono i punti di forza di questa metodologia.

86 Tabella di confronto

87 IL PROCESSO DI ALLOCAZIONE DEGLI INVESTIMENTI Definizione dell allocazione strategica Definizione dell allocazione tattica Definizione delle singole forme di investimento Verifica della rischiosità ed eventuali interventi correttivi

88 LA GESTIONE DEL RISCHIO Analisi quantitativa dei legami fra titoli e mercati Analisi benchmark e portafoglio Misurazione ex-ante della rischiosità del portafoglio Individuazione del portafoglio ottimo Misurazione ex-post della rischiosità del portafoglio Ribilanciamento del portafoglio ottimo

89 INDICATORI RISCHIO - RENDIMENTO Misure di rendimento e di rischio Misure di rendimento aggiustate per il rischio Market timing statistics e Market phase statistics (capacità del gestore di confrontarsi con il mercato nelle diverse fasi)

90 LE MISURE DI RISCHIOSITÀ VOLATILITÀ σ = 1 ( R ) T t = t R 1 n T T t = 1 ( ) TRACKING ERROR TE = P t Bt 2

91 IL TRACKING ERROR È una misura del grado di deviazione del rendimento di un Portafoglio dal rendimento del proprio Benchmark Il Tracking Error può essere calcolato ex-ante oppure ex-post

92 REALISED TRACKING ERROR Rendimenti del Portafoglio Sovra --Sotto Rendimenti Tracking Error Realizzato Rendimenti del Benchmark

93 EXPECTED TRACKING ERROR Stima della Matrice di di Covarianza Pesi del Benchmark Tracking Error Stimato Pesi del Portafoglio

94 STIMA DELLA MATRICE DI COVARIANZA SULLA BASE DEI RENDIMENTI STORICI PER MEZZO DI MODELLI FATTORIALI UTILIZZANDO MODELLI GARCH

95 LA MISURAZIONE DELLE PERFORMANCE DETERMINANTI DELLA PERFORMANCE: ALLOCATION EFFECT SELECTION EFFECT INTERACTION EFFECT CURRENCIES EFFECT

96 ALLOCATION EFFECT Misura l impatto in termini di performance di scelte attive di allocazione (benchmark relative) delle singole asset class.

97 SELECTION EFFECT Misura l impatto connesso alla decisione di detenere titoli in percentuale differente rispetto all universo investibile definito dal Benchmark.

98 INTERACTION EFFECT Misura l effetto combinato delle scelte di selezione e di allocazione.

99 CURRENCIES EFFECT Misura l impatto dell allocazione valutaria implicita ed esplicita rispetto al parametro di riferimento individuato.

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

Asset class: Fondi Obbligazionari Speaker: Giovanni Radicella- Responsabile Investimenti Obbligazionari Moderatore: Marco Parmiggiani Responsabile Sviluppo Rete Arca Fund Manager Webinar Fondi Obbligazionari

GUIDA ALLA LETTURA DELLE SCHEDE FONDI

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

GUIDA ALLA LETTURA DELLE SCHEDE FONDI Sintesi Descrizione delle caratteristiche qualitative con l indicazione di: categoria Morningstar, categoria Assogestioni, indice Fideuram. Commenti sulla gestione

Utilizzo degli ETF nella costruzione di portafogli diversificati e efficienti

Utilizzo degli ETF nella costruzione di portafogli diversificati e efficienti Fausto Tenini - Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà

Utilizzo degli ETF nella costruzione di portafogli diversificati e efficienti Fausto Tenini - Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Portafogli efficienti per ogni profilo

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

Portafogli efficienti per ogni profilo di rischio con gli ETF Fausto Tenini -Analista Quantitativo presso Ufficio Studi MF-MilanoFinanza - Prof. presso Univ. Statale di Milano, facoltà di Economia Offerta

EQUITY INDEX ALLOCATION. Operatività su indici azionari globali

EQUITY INDEX ALLOCATION Operatività su indici azionari globali Agosto 2015 Caratteristiche e Obiettivi Strategia d investimento studiata per adattarsi ai differenti scenari dei mercati azionari globali

EQUITY INDEX ALLOCATION Operatività su indici azionari globali Agosto 2015 Caratteristiche e Obiettivi Strategia d investimento studiata per adattarsi ai differenti scenari dei mercati azionari globali

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Investpartner Consulenza Finanziaria Indipendente

Investpartner Metodologia di costruzione portafogli Gennaio 2012 Criteri generali Schema di costruzione del portafoglio, applicazione e benefici Schema di costruzione del portafoglio Costruzione del portafoglio

Investpartner Metodologia di costruzione portafogli Gennaio 2012 Criteri generali Schema di costruzione del portafoglio, applicazione e benefici Schema di costruzione del portafoglio Costruzione del portafoglio

Un servizio personalizzato, curato in ogni dettaglio

Un servizio personalizzato, curato in ogni dettaglio Ogni investitore è unico, come uniche sono le sue esigenze e le sue aspettative. GP Private sono gestioni patrimoniali caratterizzate da un elevato

Un servizio personalizzato, curato in ogni dettaglio Ogni investitore è unico, come uniche sono le sue esigenze e le sue aspettative. GP Private sono gestioni patrimoniali caratterizzate da un elevato

Portafoglio Invesco a cedola Profilo "dinamico"

Portafoglio Invesco a cedola Profilo "dinamico" Questo documento è riservato per i Clienti Professionali/Investitori Qualificati e/o Soggetti Collocatori in Italia e non per i clienti finali. È vietata

Portafoglio Invesco a cedola Profilo "dinamico" Questo documento è riservato per i Clienti Professionali/Investitori Qualificati e/o Soggetti Collocatori in Italia e non per i clienti finali. È vietata

ASSET ALLOCATION TATTICA. Adeguamento dinamico e flessibile ai Mercati

ASSET ALLOCATION TATTICA Adeguamento dinamico e flessibile ai Mercati Settembre 2015 Caratteristiche e Obiettivi Una strategia d investimento dinamica e flessibile che si adegua costantemente alle condizioni

ASSET ALLOCATION TATTICA Adeguamento dinamico e flessibile ai Mercati Settembre 2015 Caratteristiche e Obiettivi Una strategia d investimento dinamica e flessibile che si adegua costantemente alle condizioni

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI

ALLEGATO 2 QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI AVVERTENZE PER LA COMPILAZIONE I punti 1 e 2 riguardano i prerequisiti e sono relativi al gruppo di appartenenza del candidato. Gli altri

ALLEGATO 2 QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI AVVERTENZE PER LA COMPILAZIONE I punti 1 e 2 riguardano i prerequisiti e sono relativi al gruppo di appartenenza del candidato. Gli altri

Price Earning e Dividend Yield Analisi dei più noti tra i multipli azionari

Price Earning e Dividend Yield Analisi dei più noti tra i multipli azionari Introduzione Buy low, sell high. Easy if you know how Il tema a cui l'analisi statistica finanziaria ha, praticamente da sempre,

Price Earning e Dividend Yield Analisi dei più noti tra i multipli azionari Introduzione Buy low, sell high. Easy if you know how Il tema a cui l'analisi statistica finanziaria ha, praticamente da sempre,

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Il know how di un professionista per gestire attivamente il tuo patrimonio

Il know how di un professionista per gestire attivamente il tuo patrimonio GP Benchmark GP Benchmark sono gestioni patrimoniali caratterizzate da uno stile di gestione attivo che comporta un impegno costante

Il know how di un professionista per gestire attivamente il tuo patrimonio GP Benchmark GP Benchmark sono gestioni patrimoniali caratterizzate da uno stile di gestione attivo che comporta un impegno costante

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni

Regolamento dei Fondi interni") Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio?

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio? Fabio Innocenzi CEO UBS Italia S.p.A. 8 Giugno 2012 QFinPanel, Politecnico di Milano Gli effetti della crisi economica sul

Il risparmio durante la crisi: Diversificazione o concentrazione del rischio? Fabio Innocenzi CEO UBS Italia S.p.A. 8 Giugno 2012 QFinPanel, Politecnico di Milano Gli effetti della crisi economica sul

Linee guida per l attribuzione dei profili di rischio ai fondi assicurativi delle polizze unit-linked

Linee guida per l attribuzione dei profili di rischio ai fondi assicurativi delle polizze unit-linked LUGLIO 2005 INDICE PREMESSA pag 3 ATTRIBUZIONE DEI PROFILI DI RISCHIO pag 3 DEFINIZIONI pag 3 ANALISI

Linee guida per l attribuzione dei profili di rischio ai fondi assicurativi delle polizze unit-linked LUGLIO 2005 INDICE PREMESSA pag 3 ATTRIBUZIONE DEI PROFILI DI RISCHIO pag 3 DEFINIZIONI pag 3 ANALISI

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

LINEA UP-DOWN FORECAST AZIONARIA ITALIA 5

LINEA UP-DOWN FORECAST AZIONARIA ITALIA 5 Investimento selettivo in azioni effettuato avvalendosi delle indicazioni di acquisto e vendita fornite dal Sistema Esperto Up-Down Forecast 3.0 (*). In ciascun

LINEA UP-DOWN FORECAST AZIONARIA ITALIA 5 Investimento selettivo in azioni effettuato avvalendosi delle indicazioni di acquisto e vendita fornite dal Sistema Esperto Up-Down Forecast 3.0 (*). In ciascun

ILR con. Posizione. attuale.

ILR con il gestore G. Spinola del 16/04/15 Trend vs. Msci World Dal lancio ( 15/02/93 ) al 16/04/15. Posizione attuale. 63% %* in Azioni (profilo di rischio teoricoo del portafoglio mediamente in lineaa

ILR con il gestore G. Spinola del 16/04/15 Trend vs. Msci World Dal lancio ( 15/02/93 ) al 16/04/15. Posizione attuale. 63% %* in Azioni (profilo di rischio teoricoo del portafoglio mediamente in lineaa

Carry Strategies. Fondo con alto livello di delega e profilo di rischio basso

Carry Strategies Fondo con alto livello di delega e profilo di rischio basso Versione riservata ai Financial Partner ad esclusivo uso interno Maggio 2014 La posizione di Carry Strategies nell offerta AzFund

Carry Strategies Fondo con alto livello di delega e profilo di rischio basso Versione riservata ai Financial Partner ad esclusivo uso interno Maggio 2014 La posizione di Carry Strategies nell offerta AzFund

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Come usare gli ETF. Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team. Rimini, 17 maggio 2012

Come usare gli ETF Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team Rimini, 17 maggio 2012 Cosa sono gli Etf? Gli Etf sono una particolare categoria di fondi d investimento mobiliare quotati

Come usare gli ETF Valerio Baselli e Azzurra Zaglio Morningstar Editor&Analyst team Rimini, 17 maggio 2012 Cosa sono gli Etf? Gli Etf sono una particolare categoria di fondi d investimento mobiliare quotati

FONDO PENSIONE APERTO CARIGE

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

Nozioni di matematica finanziaria, analisi di scenario, strumenti finanziari, operatività bancaria e costruzione del portafoglio

Nozioni di matematica finanziaria, analisi di scenario Nozioni di Matematica Finanziaria 51 Analisi si scenario 103 Piani di ammortamento Rendite Regimi di capitalizzazione semplice e composta Tassi equivalenti

Nozioni di matematica finanziaria, analisi di scenario Nozioni di Matematica Finanziaria 51 Analisi si scenario 103 Piani di ammortamento Rendite Regimi di capitalizzazione semplice e composta Tassi equivalenti

www.cicliemercati.it Tutti i diritti riservati Pag. 1

LA MATRICE DEI MERCATI DESCRIZIONE E UTILIZZO PER L INVESTITORE DESCRIZIONE La Matrice è basata su un algoritmo genetico proprietario che permette di individuare e visualizzare, a seconda delle preferenze

LA MATRICE DEI MERCATI DESCRIZIONE E UTILIZZO PER L INVESTITORE DESCRIZIONE La Matrice è basata su un algoritmo genetico proprietario che permette di individuare e visualizzare, a seconda delle preferenze

AND NON CAP WEIGHTED PORTFOLIO

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

SOCIALLY RESPONSIBLE INVESTMENT AND NON CAP WEIGHTED PORTFOLIO Forum per la Finanza Sostenibile Milano 30 giugno 2009 Giulio Casuccio Head of Quantitatives Strategies and Research Principi ed obiettivi:

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509 Piano strategico di investimento e di risk budgeting art. 4.3 e art. 7.4 del Regolamento per la

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509 Piano strategico di investimento e di risk budgeting art. 4.3 e art. 7.4 del Regolamento per la

Macro Volatility. Marco Cora. settembre 2012

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

Macro Volatility Marco Cora settembre 2012 PERDITE E GUADAGNI Le crisi sono eventi con bassa probabilità e alto impatto - La loro relativa infrequenza non deve però portare a concludere che possano essere

L investimento azionario nei portafogli istituzionali: le opportunità offerte da strategie alternative

L investimento azionario nei portafogli istituzionali: le opportunità offerte da strategie alternative Marzio Zocca Responsabile Clienti Istituzionali Azimut Consulenza Sim Santander 2008 100.0% 100.0%

L investimento azionario nei portafogli istituzionali: le opportunità offerte da strategie alternative Marzio Zocca Responsabile Clienti Istituzionali Azimut Consulenza Sim Santander 2008 100.0% 100.0%

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

UBI Unity GP Top Selection

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

UBI Unity GP Top Selection Tu scegli la meta Noi costruiamo la squadra per raggiungerla Cos è la gestione patrimoniale gp Top Selection È una gestione patrimoniale contraddistinta dalla possibilità di

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

I dati riportati nella presente sezione 3 INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE sono aggiornati al 31.12.2012 e vengono rivisti annualmente.

3. INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE AVIVA VITA - PRO FUTURO PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE Data di efficacia della presente Sezione: 1 aprile 2013 INFORMAZIONI

3. INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE AVIVA VITA - PRO FUTURO PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE Data di efficacia della presente Sezione: 1 aprile 2013 INFORMAZIONI

POLITICHE DI INVESTIMENTO

PIAZZA DEL CALENDARIO, 3 20126 MILANO C.F. 03655910150 Tel. 02/40242208 Fax 02/40242399 Iscritto all Albo dei Fondi Pensione, I Sezione Speciale, n. 1056 POLITICHE DI INVESTIMENTO La strategia di investimento

PIAZZA DEL CALENDARIO, 3 20126 MILANO C.F. 03655910150 Tel. 02/40242208 Fax 02/40242399 Iscritto all Albo dei Fondi Pensione, I Sezione Speciale, n. 1056 POLITICHE DI INVESTIMENTO La strategia di investimento

Indice. Presentazione

Presentazione di Pier Luigi Fabrizi pag. XIII 1 LÕeconomia del mercato mobiliare di Pier Luigi Fabrizi È 1 1.1 Premessa È 1 1.2 LÕesercizio semantico È 1 1.3 La collocazione della disciplina È 4 Bibliografia

Presentazione di Pier Luigi Fabrizi pag. XIII 1 LÕeconomia del mercato mobiliare di Pier Luigi Fabrizi È 1 1.1 Premessa È 1 1.2 LÕesercizio semantico È 1 1.3 La collocazione della disciplina È 4 Bibliografia

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

18 novembre 2014. La costruzione di un portafoglio Fulvio Martina

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

18 novembre 2014 La costruzione di un portafoglio Fulvio Martina Costruire un portafoglio? REGOLE BASE IDENTIFICARE GLI OBIETTIVI INVESTIMENTO E RISCHIO IDONEO ORIZZONTE TEMPORALE Asset allocation Diversificazione

Categorie dei fondi assicurativi polizze unit-linked

Categorie dei fondi assicurativi polizze unit-linked FEBBRAIO 2005 INDICE PREMESSA pag. 3 1. DEFINIZIONE DELLE CATEGORIE pag. 4 1.1 Macro-categorie pag. 4 1.2 Fondi azionari pag. 5 1.3 Fondi bilanciati

Categorie dei fondi assicurativi polizze unit-linked FEBBRAIO 2005 INDICE PREMESSA pag. 3 1. DEFINIZIONE DELLE CATEGORIE pag. 4 1.1 Macro-categorie pag. 4 1.2 Fondi azionari pag. 5 1.3 Fondi bilanciati

Arca Strategia Globale: i nuovi fondi a rischio controllato

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Arca Strategia Globale: i nuovi fondi a rischio controllato Risponde: Federico Mosca, Responsabile Absolute Return I tre Fondi Nella nostra gamma prodotti, i fondi che adottano la metodologia di investimento

Modello di gestione del portafoglio dell ENPAV

Modello di gestione del portafoglio dell ENPAV L Ente, con la collaborazione di Benchmark&Style (società di consulenza finanziaria), ha adottato dall inizio del 2010 un nuovo modello di gestione del portafoglio,

Modello di gestione del portafoglio dell ENPAV L Ente, con la collaborazione di Benchmark&Style (società di consulenza finanziaria), ha adottato dall inizio del 2010 un nuovo modello di gestione del portafoglio,

CoStrUirE Un patrimonio mese dopo mese ControLLando il rischio Con nord ESt fund

CoStrUirE Un patrimonio mese dopo mese ControLLando il rischio Con nord ESt fund piano di accumulo gennaio 100 febbraio 50 marzo 150 agosto 50 aprile 15o maggio 100 LUgLio 100 giugno 50 La SoLUzionE per

CoStrUirE Un patrimonio mese dopo mese ControLLando il rischio Con nord ESt fund piano di accumulo gennaio 100 febbraio 50 marzo 150 agosto 50 aprile 15o maggio 100 LUgLio 100 giugno 50 La SoLUzionE per

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

Finanza Aziendale. Lezione 12. Analisi del rischio

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Guardare ai servizi private con occhi nuovi

Guardare ai servizi private con occhi nuovi GESTIONI PATRIMONIALI CASSA LOMBARDA Visione globale, azione personale. La Gestione Patrimoniale Cassa Lombarda è un servizio di investimento altamente specializzato,

Guardare ai servizi private con occhi nuovi GESTIONI PATRIMONIALI CASSA LOMBARDA Visione globale, azione personale. La Gestione Patrimoniale Cassa Lombarda è un servizio di investimento altamente specializzato,

Mondo Alternative. Le sfide dell assetallocationin una nuova era

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Private Wealth Management

Private Wealth Management 1 I team Gruppo Fideuram dedicati alla clientela Private 2 Risk Management Key Clients Gestioni Private Private Banker Le migliori professionalità del Gruppo Fideuram si uniscono

Private Wealth Management 1 I team Gruppo Fideuram dedicati alla clientela Private 2 Risk Management Key Clients Gestioni Private Private Banker Le migliori professionalità del Gruppo Fideuram si uniscono

1. Un primo livello di classificazione è per gruppi omogenei e considera delle macroaggregazioni per area geografica o per settore merceologico.

1. Fondi e classificazioni CFS Rating raccoglie e gestisce informazioni su circa 8.000 prodotti di risparmio gestito autorizzati alla vendita in Italia fornendo dati e analisi statistiche e qualitative

1. Fondi e classificazioni CFS Rating raccoglie e gestisce informazioni su circa 8.000 prodotti di risparmio gestito autorizzati alla vendita in Italia fornendo dati e analisi statistiche e qualitative

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati Agenda Parte Prima L evoluzione del mercato primario e secondario dei certificati di investimento negli ultimi anni La

Strumenti e metodologie per investire consapevolmente nel mercato dei certificati Agenda Parte Prima L evoluzione del mercato primario e secondario dei certificati di investimento negli ultimi anni La

Sara Multistrategy PIP

Società del Gruppo Sara Sara Multistrategy PIP Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5072 (art. 13 del decreto legislativo

Società del Gruppo Sara Sara Multistrategy PIP Piano individuale pensionistico di tipo assicurativo - Fondo Pensione Iscritto all Albo tenuto dalla COVIP con il n. 5072 (art. 13 del decreto legislativo

LINEA GARANTITA. Benchmark:

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

Riconquistare la fiducia del risparmiatore

12 Giugno 2012 WORKSHOP KPMG Riconquistare la fiducia del risparmiatore Marco Liera, Fondatore YouInvest La Scuola per Investire La migliore ricerca accademica al servizio della finanza personale La sfida

12 Giugno 2012 WORKSHOP KPMG Riconquistare la fiducia del risparmiatore Marco Liera, Fondatore YouInvest La Scuola per Investire La migliore ricerca accademica al servizio della finanza personale La sfida

OPEN DYNAMIC CERTIFICATES EQUILIBRIUM

OPEN DYNAMIC CERTIFICATES EQUILIBRIUM DIVERSIFICARE CON EQUILIBRIO le capacità delle grandi istituzioni finanziarie AL SUO SERVIZIO Ampia diversificazione: con un solo certificato, investendo 1000 Euro,

OPEN DYNAMIC CERTIFICATES EQUILIBRIUM DIVERSIFICARE CON EQUILIBRIO le capacità delle grandi istituzioni finanziarie AL SUO SERVIZIO Ampia diversificazione: con un solo certificato, investendo 1000 Euro,

Risparmio gestito e stili di gestione Dott. Sergio Paris - Università degli Studi di Bergamo

Economia dei mercati mobiliari e finanziamenti di aziende Risparmio gestito e stili di gestione Dott. Sergio Paris - Università degli Studi di Bergamo Gli stili di gestione Stile di gestione come espressione

Economia dei mercati mobiliari e finanziamenti di aziende Risparmio gestito e stili di gestione Dott. Sergio Paris - Università degli Studi di Bergamo Gli stili di gestione Stile di gestione come espressione

Gestione finanziaria dei beni conferiti al Trust

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Gestione finanziaria dei beni conferiti al Trust Paolo Vicentini 7 Marzo 2005 Avvertenze legali Questa presentazione ha carattere puramente informativo e non costituisce sollecitazione all investimento,

Punto 3 : Concreto La Gestione Finanziaria

Punto 3 : Concreto La Gestione Finanziaria Caratteristiche Generali A partire dal 1 luglio 2007 Concreto opera secondo uno schema multicomparto. Ciascun aderente al Fondo può dunque scegliere uno dei seguenti

Punto 3 : Concreto La Gestione Finanziaria Caratteristiche Generali A partire dal 1 luglio 2007 Concreto opera secondo uno schema multicomparto. Ciascun aderente al Fondo può dunque scegliere uno dei seguenti

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Linea di Investimento A1- Alternativa Prudente

A1- Alternativa Prudente Produrre rendimenti superiori ai tassi di interesse a breve termine. Proteggere il capitale nelle fasi di mercato avverso e dal deterioramento inflazionistico. Medio - alto Investitori

A1- Alternativa Prudente Produrre rendimenti superiori ai tassi di interesse a breve termine. Proteggere il capitale nelle fasi di mercato avverso e dal deterioramento inflazionistico. Medio - alto Investitori

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

Parte prima I prodotti del mercato monetario e obbligazionario 1

00_caparrelli 20-01-2004 13:10 Pagina VII Prefazione XIII Parte prima I prodotti del mercato monetario e obbligazionario 1 Capitolo 1 I prodotti del mercato monetario 3 1.1 Introduzione al mercato monetario

00_caparrelli 20-01-2004 13:10 Pagina VII Prefazione XIII Parte prima I prodotti del mercato monetario e obbligazionario 1 Capitolo 1 I prodotti del mercato monetario 3 1.1 Introduzione al mercato monetario

Quantitative Trading Fund - 1 -

Quantitative Trading Fund - 1 - Questa strategia è frutto di una lunga esperienza di trading associata a parecchi anni di approfondite ricerche - 2 - Quantitative Trading Fund Un nuovo comparto del AISM

Quantitative Trading Fund - 1 - Questa strategia è frutto di una lunga esperienza di trading associata a parecchi anni di approfondite ricerche - 2 - Quantitative Trading Fund Un nuovo comparto del AISM

28 ottobre 2011. Alberto Luraschi Portfolio Manager Global Strategies & Total Return

GESTIONE DI PORTAFOGLI E RISCHIO: IL RUOLO DEGLI ETF. 28 ottobre 2011 Alberto Luraschi Portfolio Manager Global Strategies & Total Return Dai prodotti benchmarked Profili di mercato ai prodotti flessibili

GESTIONE DI PORTAFOGLI E RISCHIO: IL RUOLO DEGLI ETF. 28 ottobre 2011 Alberto Luraschi Portfolio Manager Global Strategies & Total Return Dai prodotti benchmarked Profili di mercato ai prodotti flessibili

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

REGOLAMENTO DEL FONDO INTERNO CREDITRAS E OBBLIGAZIONARIO MISTO

REGOLAMENTO DEL FONDO INTERNO CREDITRAS E OBBLIGAZIONARIO MISTO Il presente Regolamento è composto dall'allegato al Regolamento del Fondo interno e dai seguenti articoli specifici per il Fondo interno

REGOLAMENTO DEL FONDO INTERNO CREDITRAS E OBBLIGAZIONARIO MISTO Il presente Regolamento è composto dall'allegato al Regolamento del Fondo interno e dai seguenti articoli specifici per il Fondo interno

Strategie α nella costruzione di portafoglio. 03 Maggio 2012

Strategie α nella costruzione di portafoglio 03 Maggio 2012 AGENDA La costruzione di portafoglio Le strategie alpha Il portafoglio con strategie alpha LA COSTRUZIONE DI UN PORTAFOGLIO FINANZIARIO Un portafoglio

Strategie α nella costruzione di portafoglio 03 Maggio 2012 AGENDA La costruzione di portafoglio Le strategie alpha Il portafoglio con strategie alpha LA COSTRUZIONE DI UN PORTAFOGLIO FINANZIARIO Un portafoglio

Fondo Pensione Dipendenti della Findomestic Banca S.p.A. - Comparto Linea Conservativa. Report al 30 set 2014

Fondo Pensione Dipendenti della Findomestic Banca S.p.A. - Comparto Linea Conservativa Report al 30 set 2014 Sommario Sezione 1. Visione sintetica del portafoglio pag. 2 Sezione 2. Performance e indicatori

Fondo Pensione Dipendenti della Findomestic Banca S.p.A. - Comparto Linea Conservativa Report al 30 set 2014 Sommario Sezione 1. Visione sintetica del portafoglio pag. 2 Sezione 2. Performance e indicatori

LA LOGISTICA INTEGRATA

dell Università degli Studi di Parma LA LOGISTICA INTEGRATA Obiettivo: rispondere ad alcuni interrogativi di fondo Come si è sviluppata la logistica in questi ultimi anni? Quali ulteriori sviluppi sono

dell Università degli Studi di Parma LA LOGISTICA INTEGRATA Obiettivo: rispondere ad alcuni interrogativi di fondo Come si è sviluppata la logistica in questi ultimi anni? Quali ulteriori sviluppi sono

Best cedola Best Cedola

Best cedola Best Cedola xx Settembre 2011 Documento Prima dell adesione esclusivo leggere uso il interno prospetto riservato informativo ai Financial Partner Settembre 2011 IL MULTIMANAGER SECONDO AZIMUT:

Best cedola Best Cedola xx Settembre 2011 Documento Prima dell adesione esclusivo leggere uso il interno prospetto riservato informativo ai Financial Partner Settembre 2011 IL MULTIMANAGER SECONDO AZIMUT:

SERVIZI DI WEALTH MANAGEMENT

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

SERVIZI DI WEALTH MANAGEMENT 1 L approccio al wealth management di FinLABO SIM Analisi esigenze del cliente Definizione struttura operativa e politica investimento Attuazione struttura e politica di investimento

Zenit MC Pianeta Italia - Caratteristiche generali

Zenit MC Pianeta Italia - Caratteristiche generali CARATTERISTICHE GENERALI STRATEGIA VINCOLI ALL ASSET ALLOCATION FONDO COMUNE DI DIRITTO ITALIANO UCITS IV CATEGORIA ASSOG. AZIONARIO ITALIA COMPONENTE

Zenit MC Pianeta Italia - Caratteristiche generali CARATTERISTICHE GENERALI STRATEGIA VINCOLI ALL ASSET ALLOCATION FONDO COMUNE DI DIRITTO ITALIANO UCITS IV CATEGORIA ASSOG. AZIONARIO ITALIA COMPONENTE

NEW MILLENNIUM Multi Asset Opportunity

NEW MILLENNIUM Multi Asset Opportunity Obiettivo di investimento Il Comparto mira all'apprezzamento del capitale nel lungo termine attraverso un portafoglio diversificato in diverse classi di attività,

NEW MILLENNIUM Multi Asset Opportunity Obiettivo di investimento Il Comparto mira all'apprezzamento del capitale nel lungo termine attraverso un portafoglio diversificato in diverse classi di attività,

GP Benchmark GP Quantitative

Servizio d'investimento commercializzato da: GP Benchmark GP Quantitative Sede legale e direzione generale 38122 Trento - Via Segantini, 5 +39.0461.313111 www.cassacentrale.it Messaggio pubblicitario.

Servizio d'investimento commercializzato da: GP Benchmark GP Quantitative Sede legale e direzione generale 38122 Trento - Via Segantini, 5 +39.0461.313111 www.cassacentrale.it Messaggio pubblicitario.

GUADAGNARE CON LE OBBLIGAZIONI. Gianni Lupotto

GUADAGNARE CON LE OBBLIGAZIONI Gianni Lupotto www.lupotto.info Torino Milano Roma 2 Ci trovate anche su BOND TV BOND TV Tutti i Martedì ore 19:30 Repliche in settimana Sky canale 507 oppure www.cubovision.it/tv/class-cnbc

GUADAGNARE CON LE OBBLIGAZIONI Gianni Lupotto www.lupotto.info Torino Milano Roma 2 Ci trovate anche su BOND TV BOND TV Tutti i Martedì ore 19:30 Repliche in settimana Sky canale 507 oppure www.cubovision.it/tv/class-cnbc

Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

1 Paolo Cappugi Gli investimenti nella previdenza integrativa: filosofia di gestione e orizzonte temporale Indice Parte 1 Premessa Parte 2 Quadro generale Parte 3 Struttura degli investimenti e orizzonte

Navigare i mercati finanziari con i certificati

Navigare i mercati finanziari con i certificati Mauro Camelia Scuola di Economia e Management Università Siena Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 Indice INDICE Il mestiere

Navigare i mercati finanziari con i certificati Mauro Camelia Scuola di Economia e Management Università Siena Trading Online Expo 2014 Milano - Palazzo Mezzanotte - 24 ottobre 2014 Indice INDICE Il mestiere

LINEA BILANCIATA. Grado di rischio: medio

LINEA BILANCIATA Finalità della gestione: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi e accetta un esposizione

LINEA BILANCIATA Finalità della gestione: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi e accetta un esposizione

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO Il presente questionario costituisce parte integrante della richiesta pubblica di offerta di servizi

QUESTIONARIO PER LA SELEZIONE DEI GESTORI FINANZIARI DEL COMPARTO GARANTITO DEL FONDO PENSIONE PEGASO Il presente questionario costituisce parte integrante della richiesta pubblica di offerta di servizi

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

Greche. Fondamenti dei Mercati di Futures e Opzioni, 5 a Edizione, Copyright John C. Hull 2004 15.1

Greche Problema per i trader è di gestire il rischio di posizioni su mercati over the counter e in borsa Ogni greca corrisponde a una misura di rischio Quindi i traders dovranno gestire le greche per gestire

Greche Problema per i trader è di gestire il rischio di posizioni su mercati over the counter e in borsa Ogni greca corrisponde a una misura di rischio Quindi i traders dovranno gestire le greche per gestire

info Prodotto Eurizon Cedola Attiva Più Luglio 2019 A chi si rivolge

Eurizon Cedola Attiva Più Luglio 2019 info Prodotto Eurizon Cedola Attiva Più Luglio 2019 è un Fondo comune di diritto italiano, gestito da Eurizon Capital SGR, che mira ad ottimizzare il rendimento del

Eurizon Cedola Attiva Più Luglio 2019 info Prodotto Eurizon Cedola Attiva Più Luglio 2019 è un Fondo comune di diritto italiano, gestito da Eurizon Capital SGR, che mira ad ottimizzare il rendimento del

Roma, 17 novembre 2009

Roma, 17 novembre 2009 definizione: rischio rischio: l esposizione ad un evento futuro ed incerto considerato dannoso; in finanza per rischio si intende: l eventualità di conseguire rendimenti inferiori

Roma, 17 novembre 2009 definizione: rischio rischio: l esposizione ad un evento futuro ed incerto considerato dannoso; in finanza per rischio si intende: l eventualità di conseguire rendimenti inferiori

Asset allocation in Etf: quattro modelli

in Etf: quattro modelli Come battere il mercato con pochi strumenti e dati mensili Di seguito sono proposti i risultati di quattro semplici asset allocation gestite attraverso l utilizzo di pochi Etf,

in Etf: quattro modelli Come battere il mercato con pochi strumenti e dati mensili Di seguito sono proposti i risultati di quattro semplici asset allocation gestite attraverso l utilizzo di pochi Etf,

info Prodotto Eurizon Soluzione Cedola Più Ottobre 2020 A chi si rivolge

Eurizon Soluzione Cedola Più Ottobre 2020 info Prodotto Eurizon Soluzione Cedola Più Ottobre 2020 è un Fondo comune di diritto italiano, gestito da Eurizon Capital SGR, che mira ad ottimizzare il rendimento

Eurizon Soluzione Cedola Più Ottobre 2020 info Prodotto Eurizon Soluzione Cedola Più Ottobre 2020 è un Fondo comune di diritto italiano, gestito da Eurizon Capital SGR, che mira ad ottimizzare il rendimento

Processo che consente di identificare la ripartizione ottimale di medio-lungo periodo delle risorse finanziarie tra le diverse classi di attività.

Glossario finanziario Asset Allocation Consiste nell'individuare classi di attività da inserire in portafoglio al fine di allocare in maniera ottimale le risorse finanziarie, dati l'orizzonte temporale

Glossario finanziario Asset Allocation Consiste nell'individuare classi di attività da inserire in portafoglio al fine di allocare in maniera ottimale le risorse finanziarie, dati l'orizzonte temporale

FINDOMESTIC MIX. Report al 31 gen 2011

FINDOMESTIC MIX Report al 31 gen 2011 Sommario Sezione 1. Visione sintetica del portafoglio pag. 2 Sezione 2. Performance e indicatori di rischio pag. 4 Sezione 3. Analisi del portafoglio pag. 7 Sezione

FINDOMESTIC MIX Report al 31 gen 2011 Sommario Sezione 1. Visione sintetica del portafoglio pag. 2 Sezione 2. Performance e indicatori di rischio pag. 4 Sezione 3. Analisi del portafoglio pag. 7 Sezione

Pioneer Fondi Italia. Valido a decorrere dal 2 maggio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia. Valido a decorrere dal 2 Luglio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

SERVIZI DI GESTIONE PATRIMONIALE

SERVIZI DI GESTIONE PATRIMONIALE Annuncio Pubblicitario CONOSCERE I NOSTRI CLIENTI I bisogni, le aspettative ed il modo di interpretare gli investimenti sono differenti per ogni Cliente. Siamo certi che

SERVIZI DI GESTIONE PATRIMONIALE Annuncio Pubblicitario CONOSCERE I NOSTRI CLIENTI I bisogni, le aspettative ed il modo di interpretare gli investimenti sono differenti per ogni Cliente. Siamo certi che

Offerta al pubblico di UNIBONUS STRATEGY prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL15RP) Regolamento dei Fondi interni

Regolamento dei Fondi interni") Offerta al pubblico di UNIBONUS STRATEGY prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL15RP) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO ASSICURATIVO CREDITRAS

Offerta al pubblico di UNIBONUS STRATEGY prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL15RP) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO ASSICURATIVO CREDITRAS

SISTEMA SYMPHONIA REGOLAMENTO UNICO DEI FONDI COMUNI DI INVESTIMENTO APERTI ARMONIZZATI APPARTENENTI AL GESTITI DA SYMPHONIA SGR

REGOLAMENTO UNICO DEI FONDI COMUNI DI INVESTIMENTO APERTI ARMONIZZATI APPARTENENTI AL SISTEMA SYMPHONIA GESTITI DA SYMPHONIA SGR validità 1 gennio 2012 TESTO A FRONTE PER CONFRONTO VARIAZIONI REGOLAMENTARI

REGOLAMENTO UNICO DEI FONDI COMUNI DI INVESTIMENTO APERTI ARMONIZZATI APPARTENENTI AL SISTEMA SYMPHONIA GESTITI DA SYMPHONIA SGR validità 1 gennio 2012 TESTO A FRONTE PER CONFRONTO VARIAZIONI REGOLAMENTARI

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

CARATTERISTICHE DELLA GESTIONE

CARATTERISTICHE DELLA GESTIONE ALLEGATO B CODICE CONTO NUMERO MANDATO Le caratteristiche della gestione vengono definite, secondo quanto previsto dell art. 38 del Regolamento Consob 16190/07, in funzione

CARATTERISTICHE DELLA GESTIONE ALLEGATO B CODICE CONTO NUMERO MANDATO Le caratteristiche della gestione vengono definite, secondo quanto previsto dell art. 38 del Regolamento Consob 16190/07, in funzione

Fondi Managed, oltre gli alti e bassi dei mercati

Fondi Managed, oltre gli alti e bassi dei mercati Oltre gli schemi, verso nuove opportunità d investimento Adottare un approccio di gestione standard, che utilizza l esposizione azionaria come un indicatore

Fondi Managed, oltre gli alti e bassi dei mercati Oltre gli schemi, verso nuove opportunità d investimento Adottare un approccio di gestione standard, che utilizza l esposizione azionaria come un indicatore

Fondo Interno Core. 31 luglio 2012

Fondo Interno Core 31 luglio 2012 Indice FIDEURAM VITA INSIEME Commento mensile FVI - Fondo Interno Core Classe K FVI - Fondo Interno Core Classe Y FVI - Fondo Interno Core Classe Z Indice Luglio 2012

Fondo Interno Core 31 luglio 2012 Indice FIDEURAM VITA INSIEME Commento mensile FVI - Fondo Interno Core Classe K FVI - Fondo Interno Core Classe Y FVI - Fondo Interno Core Classe Z Indice Luglio 2012

ZED OMNIFUND fondo pensione aperto

Zurich Investments Life S.p.A. ZED OMNIFUND fondo pensione aperto INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE (Dati aggiornati al 31.12.2014) Alla gestione delle risorse provvede la Zurich Investments Life

Zurich Investments Life S.p.A. ZED OMNIFUND fondo pensione aperto INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE (Dati aggiornati al 31.12.2014) Alla gestione delle risorse provvede la Zurich Investments Life

ZED OMNIFUND fondo pensione aperto

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE (Dati aggiornati al 31.12.2013) Alla gestione delle risorse provvede la Zurich Life Insurance

Zurich Life Insurance Italia S.p.A. ZED OMNIFUND fondo pensione aperto INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE (Dati aggiornati al 31.12.2013) Alla gestione delle risorse provvede la Zurich Life Insurance

Il rischio degli investimenti immobiliari: il modello RER. Prof. Claudio Cacciamani

Il rischio degli investimenti immobiliari: il modello RER Prof. Claudio Cacciamani Il rischio immobiliare Gli operatori del mercato immobiliare ancora non dispongono di specifiche metodologie di misurazione

Il rischio degli investimenti immobiliari: il modello RER Prof. Claudio Cacciamani Il rischio immobiliare Gli operatori del mercato immobiliare ancora non dispongono di specifiche metodologie di misurazione