GUIDA ALLA COMPILAZIONE DELLA DICHIARAZIONE DI SUCCESSIONE E DELLA VOLTURA CATASTALE Aggiornata al 20 gennaio CAAF50&PIU Successioni e Visure

|

|

|

- Alfonso Grandi

- 7 anni fa

- Visualizzazioni

Transcript

1 GUIDA ALLA COMPILAZIONE DELLA DICHIARAZIONE DI SUCCESSIONE E DELLA VOLTURA CATASTALE Aggiornata al 20 gennaio 2014 CAAF50&PIU Successioni e Visure

2 2 PREFAZIONE Abbiamo realizzato la presente Guida con l obiettivo di fornire le conoscenze di base per la compilazione e presentazione - presso gli Uffici dell Agenzia delle Entrate - della dichiarazione di successione e della domanda di voltura catastale. Il prodotto successioni ha un ruolo molto importante perché ci permette di fornire assistenza a prezzi accessibili in un momento in cui chi si trova ad affrontare gli adempimenti tributari connessi con la morte di un familiare o di un parente ne sente particolare bisogno. Esso inoltre può diventare sempre più importante anche dal punto di vista economico per la nostra struttura, a patto però di acquisire le competenze necessarie per fornire un servizio qualificato agli utenti e di puntare su di esso, dedicandovi le risorse e le energie necessarie al suo successo. Per questo motivo si è voluto che l abilitazione al servizio fosse riservata a coloro che hanno superato in FAD il corso successioni. Il CAAF Nazionale, come sempre, sarà al fianco di tutti i colleghi per fornire assistenza alla comprensione e alla soluzione dei casi più complessi e per aiutarli nell utilizzo dei programmi messi a disposizione in Server Farm. Buon lavoro! I Colleghi CAAF50&PIU

3 3 CAPITOLO I LINEAMENTI DI DIRITTO EREDITARIO Pagina 1.1 Oggetto della successione ereditaria Apertura della successione Regimi patrimoniali della famiglia Il regime della comunione legale fra i coniugi Il regime della comunione convenzionale Cause di scioglimento della comunione Regime della separazione dei beni Capacità ereditaria L indegnità Tipi di successione Eredi e legatari Successione per legge Le regole della successione legittima I casi più comuni di successione per legge Rappresentazione e accrescimento L accettazione dell eredità L accettazione dell eredità con il beneficio d inventario Rinuncia all eredità Successione testamentaria (cenni) Pubblicazione del testamento Successione necessaria Archivio testamenti Collazione Catasto e sistema tavolare 24 CAPITOLO II LE IMPOSTE SULLE SUCCESSIONI EREDITARIE E LA DICHIARAZIONE DI SUCCESSIONE 2.1 Imposte sulla successione L imposta sulle successioni Soggetti passivi I beni in comproprietà I beni esclusi dall attivo ereditario Liquidazione dell imposta Tipi d imposta e pagamento La dichiarazione di successione Contenuto della dichiarazione Modalità di compilazione Albero genealogico Documenti allegati Quadro A Eredi e Legatari Quadro B: Attivo Ereditario Quadro B1: Immobili e diritti reali immobiliari Imposte ipotecaria, catastale e altri tributi sui trasferimenti 45

4 4 immobiliari Prospetto di liquidazione e mod. F Agevolazioni Prima Casa Altre agevolazioni Quadro B2 Azioni, titoli, quote di partecipazione non 56 quotati in borsa né negoziati al mercato ristretto Quadro B4 - altri beni Quadro B5: Beni trasferiti a titolo oneroso negli ultimi sei 59 mesi di vita del defunto ed eventuali detrazioni Quadro C Donazioni e liberalità ancorché presunte 59 effettuate dal defunto agli eredi e legatari Quadro D Passività Dimostrazione delle passività Detrazioni e riduzioni Beni Culturali Breve excursus storico - normativo 66 CAPITOLO III VOLTURE CATASTALI 3.1 Domanda di voltura 71 CAPITOLO IV SANZIONI E RAVVEDIMENTO OPEROSO 4.1 Principi generali in materia di ravvedimento operoso Quadro sanzionatorio in materia di imposte successorie Dichiarazione di successione - ravvedimento operoso per 77 tardività nel versamento dei tributi derivanti da autoliquidazione (imposta ipotecaria e catastale, tassa ipotecaria e imposta di bollo) 4.4 Dichiarazione di successione - ravvedimento operoso per 78 tardiva presentazione 4.5 Dichiarazione di successione - ravvedimento operoso per 78 dichiarazione incompleta o infedele - dichiarazioni integrative e modificative 4.6 Codici tributo Emendabilità della dichiarazione 80 CAPITOLO V BREVI CENNI ALL UTILIZZO DEL PROGRAMMA 5.1 Cenni sulle principali funzionalità Inserimento dei dati della successione Quadro A Quadro B Quadri B2, B4, C e D Allegati 87

5 5 5.7 Ripartizione Quote Riepilogo Volture catastali Tipi di dichiarazione Ravvedimento operoso per tardivo versamento tributi auto 94 liquidabili 5.12 Stampa attestazioni Regole finali 96 APPENDICE Casistica devoluzioni per legge 97 Autocertificazione status eredi 100 Richiesta Agevolazioni Prima casa 101 Modello Testo unico del 31 ottobre 1990 n Art. 2, commi 47-54, del decreto Legge 262/2006 (convertito in legge 130 con modificazioni dalla Legge n. 286 del 2006).

6 6 CAPITOLO I LINEAMENTI DI DIRITTO EREDITARIO 1.1 Oggetto della successione ereditaria La morte di una persona determina la necessità di individuare i soggetti a cui trasferire il suo patrimonio, affinché lo stesso non rimanga privo di un titolare. Vi sono, tuttavia, alcuni diritti patrimoniali che non si trasferiscono, ma si estinguono con la morte del loro titolare. E il caso, ad esempio, del diritto ad una rendita vitalizia, del diritto agli alimenti, dei diritti di usufrutto, di uso e di abitazione, dell obbligo di prestare gli alimenti ad un congiunto, etc. D altra parte, vi sono anche vantaggi che sebbene collegati alla morte di un soggetto non rientrano nell ambito della successione per causa di morte, perché non derivano dal patrimonio del defunto ma vengono trasferiti direttamente a favore dei superstiti individuati per legge. Per questo motivo, sono del tutto indipendenti dalla successione nell eredità del defunto: le regole in tema di liquidazione ai superstiti delle indennità dovute al lavoratore defunto (TFR ex art Cod. Civ., Indennità agenti ex art Cod. Civ.); la disciplina in tema di reversibilità delle pensioni; i benefici di contratti di assicurazione sulla vita (che spettano al beneficiario della polizza). Anche nel contratto di locazione a uso di abitazione, in base all articolo 6, comma 1,C della legge n. 392/78, in caso di morte del conduttore succedono nel contratto il coniuge, gli eredi e i parenti e affini con lui abitualmente conviventi (il diritto è stato esteso al convivente con la sentenza della Corte costituzionale n. 404/98). L oggetto della successione è costituito dall intero patrimonio del defunto, vale a dire dal complesso dei suoi rapporti patrimoniali trasmissibili attivi e passivi. Le attività sono costituite principalmente dagli immobili posseduti a vario titolo, anche pro quota, dal defunto; dai conti correnti bancari o postali; dai titoli (azioni, obbligazioni, fondi comuni di investimento), ecc. Le passività, invece, sono rappresentate dai debiti del defunto (mutui, finanziamenti, imposte, ecc.). Si ricorda che la morte del titolare determina l estinzione del diritto d uso, di abitazione e di usufrutto 1 (a meno che non vi siano altri usufruttuari per i quali sia previsto l accrescimento). 1 L usufrutto (artt. 978 e ss. Cod. Civ.) è il diritto di godere di un bene e percepirne i frutti, salvo l obbligo di rispettarne la destinazione economica. Ciò significa che se ho l usufrutto di una casa non posso trasformarla in una stalla perché la destinazione economica della casa è quella di abitazione. I frutti possono essere naturali (frutti degli alberi o delle piante, ecc.) o civili (canone di affitto, ecc.). Per effetto dell usufrutto, il diritto del proprietario subisce una evidente limitazione. Egli perciò viene detto nudo proprietario. L usufrutto può essere a tempo o per tutta la vita dell usufruttuario. In seguito alla scadenza del termine o alla morte dell usufruttuario, l usufrutto si estingue ed i diritti del nudo proprietario tornano ad essere pieni. Si verifica cioè il ricongiungimento di usufrutto. Tuttavia, nel caso in cui gli usufruttuari siano più d uno, la morte di uno di essi può comportare l accrescimento del diritto degli altri usufruttuari, se ciò è previsto nell atto che ha dato vita all usufrutto (testamento, contratto, ecc.). In questo caso, pertanto, il nudo proprietario rimane tale e non avrà la piena proprietà finché l usufrutto non si sia estinto.

7 7 L art. 540 Cod. Civ., infine, riserva al coniuge superstite il diritto di abitazione sulla casa adibita a residenza familiare e di uso sui mobili che la corredano se di proprietà del defunto o comuni. Tale diritto, essendo previsto per legge, è del tutto estraneo alla successione ereditaria, pur essendo collegato al decesso, e dunque permane anche in caso di rinuncia all eredità. 1.2 Apertura della successione La successione si apre al momento del decesso nel luogo dell ultimo domicilio del defunto. Il domicilio (ossia il luogo dove una persona ha posto il centro dei propri affari, che può anche non coincidere con la residenza) determina dunque la competenza del tribunale del circondario dell ultimo domicilio del defunto per tutti gli adempimenti connessi alla successione (accettazione con beneficio d inventario, rinunzia all eredità, cause ereditarie, ecc.) Regimi patrimoniali della famiglia La conoscenza delle regole relative al regime patrimoniale della famiglia costituisce il punto di partenza per determinare esattamente il patrimonio di un soggetto al momento della morte, ai fini del suo trasferimento ad altri soggetti in base alle regole che saranno esaminate fra breve. I principali regimi patrimoniali dei coniugi 3 sono quello della Comunione legale dei beni e quello della Separazione dei beni. Esistono, inoltre, regole particolari relative al c.d. Fondo patrimoniale e alla Comunione convenzionale (sulla quale si tornerà in seguito). In particolare, il Fondo patrimoniale può essere costituito mediante atto pubblico da ciascuno dei coniugi o anche da un terzo. Possono farne parte solo beni immobili, beni mobili iscritti in pubblici registri e titoli di credito. Salva diversa disposizione, la proprietà dei beni che ne fanno parte spetta ad entrambi i coniugi. I beni del fondo non possono essere sottoposti ad esecuzione forzata per debiti che il creditore conosceva essere stati contratti per scopi estranei ai bisogni della famiglia (ad esempio debiti relativi all attività d impresa svolta dai coniugi). La morte dell usufruttuario, dunque, non comporta il trasferimento del diritto di usufrutto ai suoi eredi, ma solo gli effetti di cui sopra (ricongiungimento o accrescimento) che restano al di fuori della dichiarazione di successione (il nudo proprietario o gli eventuali altri usufruttuari, come vedremo, dovranno solo presentare una domanda di voltura al catasto). Invece, la morte del nudo proprietario comporta il trasferimento del relativo diritto ai suoi eredi ed entra perciò nella dichiarazione di successione. Il diritto d uso ed il diritto di abitazione (artt e ss. Cod. Civ.) sono simili all usufrutto, essi tuttavia non prevedono la possibilità da parte del beneficiario di percepire i frutti della cosa, ma solo di usarla o di abitarla. Anche tali diritti si estinguono con la morte del titolare e pertanto non possono essere trasferiti per successione ereditaria. 2 Come si vedrà, invece, la competenza dell Ufficio dell Agenzia delle Entrate si determina in base alla residenza del defunto. 3 E appena il caso di dire che il rapporto di coniugio, per avere rilevanza giuridica, presuppone un matrimonio civile o con rito religioso concordatario.

8 8 A meno che non vi siano figli minori, in caso di morte di uno dei coniugi (proprietario dei beni del fondo) il fondo si scioglie e la successione avviene secondo le regole ordinarie. Il regime patrimoniale dei coniugi risulta dall estratto per riassunto dell'atto di matrimonio. Se non risulta alcuna annotazione deve ritenersi che i coniugi si trovino nel regime automatico della comunione legale dei beni Il regime della comunione legale fra i coniugi Il regime della comunione fra i coniugi è detto legale, perché (dal 20 settembre 1975) si applica sempre - a meno che i coniugi non abbiano scelto un regime diverso. Con il regime della comunione legale gli acquisti compiuti dai due coniugi - insieme o separatamente - durante il matrimonio si considerano effettuati da entrambi, ad esclusione degli acquisti relativi ai beni personali (v. art. 177 Cod. Civ.). Ad esempio, l acquisto di un appartamento da parte di uno dei coniugi in regime di comunione, senza l intervento dell altro, si considera effettuato da entrambi. Stesso discorso vale anche per l acquisto di titoli (azioni, obbligazioni, ecc.). L art. 179 del Codice Civile elenca i beni che non entrano nella comunione legale. In particolare non costituiscono oggetto della comunione e sono beni personali del coniuge: a) i beni di cui, prima del matrimonio, il coniuge era proprietario o rispetto ai quali era titolare di un diritto reale di godimento; b) i beni acquisiti successivamente al matrimonio per effetto di donazione o successione, quando nell'atto di liberalità o nel testamento non è specificato che essi sono attribuiti alla comunione; c) i beni di uso strettamente personale di ciascun coniuge ed i loro accessori; d) i beni che servono all'esercizio della professione del coniuge, tranne quelli destinati alla conduzione di una azienda facente parte della comunione; e) i beni ottenuti a titolo di risarcimento del danno nonché la pensione attinente alla perdita parziale o totale della capacità lavorativa; f) i beni acquisiti con il prezzo del trasferimento dei beni personali sopraelencati o col loro scambio, purché ciò sia espressamente dichiarato all'atto dell'acquisto. L'acquisto di beni immobili, o di beni mobili elencati nell'articolo 2683 (iscritti in pubblici registri: es. navi, aeoromobili, autoveicoli), effettuato dopo il matrimonio, è escluso dalla comunione, ai sensi delle lettere c), d) ed f) del precedente comma, quando tale esclusione risulti dall'atto di acquisto se di esso sia stato parte anche l'altro coniuge. Ad esempio, in caso di acquisto di beni con il ricavato del trasferimento dei beni personali, il bene acquistato è considerato personale di uno dei coniugi (ossia l acquirente) solo se nel rogito l altro coniuge dichiari che tale acquisto è avvenuto con il prezzo del trasferimento dei beni personali dell acquirente. In mancanza di tale dichiarazione dell altro coniuge, l acquisto si considera avvenuto a favore della comunione.

9 Il regime della comunione convenzionale Mediante apposita convenzione redatta con atto pubblico, i coniugi possono stabilire alcune deroghe alla disciplina della comunione legale, dando vita alla c.d. comunione convenzionale. Tuttavia, non sono derogabili la parità delle quote e dei poteri di amministrazione e l esclusiva proprietà dei beni strettamente personali (v. artt. 210 ss. Cod. Civ.). In concreto, la convenzione può soprattutto mirare a ricomprendere nella comunione beni personali (specie quelli di cui uno dei coniugi era proprietario prima del matrimonio) Cause di scioglimento della comunione Secondo l art. 191 Cod. Civ., la comunione si scioglie, oltre che per la morte di uno dei coniugi, per la dichiarazione di assenza o di morte presunta di uno dei coniugi, per l'annullamento, per lo scioglimento o per la cessazione degli effetti civili del matrimonio (divorzio), per la separazione personale, per la separazione giudiziale dei beni, per mutamento convenzionale del regime patrimoniale, per il fallimento di uno dei coniugi. Verificandosi una delle predette ipotesi, a seguito dello scioglimento della comunione, la divisione dei beni si effettua ripartendo in parti uguali fra i coniugi l attivo ed il passivo. La giurisprudenza ha evidenziato che il saldo attivo di un conto corrente bancario o postale intestato in regime di comunione legale dei beni soltanto ad uno dei coniugi, e nel quale siano affluiti proventi dell'attività separata svolta dallo stesso, se ancora sussistente, deve considerarsi anch esso facente parte della comunione legale dei beni al momento del decesso dell'intestatario ai sensi dell'art. 177, primo comma, lett. c), c.c., allorquando si verifica lo scioglimento in concreto della comunione determinato dalla morte, con il conseguente riconoscimento, a maggior ragione da tale data, di una titolarità comune dei coniugi sul predetto saldo; sicché il coniuge superstite, attesa la presunzione di parità delle quote, ha un diritto proprio e non ereditario sulla metà dei frutti e dei proventi residui persino nell'ipotesi che essi fossero stati esclusivi del coniuge defunto (Corte di Cassazione, Sezione Tributaria Civile, Sentenza 6 maggio 2009, n ). In precedenza, già Corte di Cassazione, Sezione Tributaria Civile, Sentenza 16 luglio 2008, n aveva affermato che In tema di imposta sulle successioni, il saldo attivo di un conto corrente bancario, intestato - in regime di comunione legale dei beni - soltanto ad uno dei coniugi e nel quale siano affluiti proventi dell'attività separata svolta dallo stesso, se ancora sussistente entra a far parte della comunione legale dei beni, ai sensi dell'art. 177, primo comma, lett. c), cod. civ., al momento dello scioglimento della stessa, determinato dalla morte, con la conseguente insorgenza, solo da tale epoca, di una titolarità comune dei coniugi sul predetto saldo; lo scioglimento attribuisce invero al coniuge superstite una contitolarità propria sulla comunione e, attesa la presunzione di parità delle quote, un diritto

10 10 proprio, e non ereditario, sulla metà dei frutti e dei proventi residui, già esclusivi del coniuge defunto. (Nella specie, la S.C. ha rigettato il ricorso dell'agenzia delle entrate avverso la sentenza del giudice tributario che aveva ritenuto che l'imposta di successione fosse stata illegittimamente liquidata e corrisposta sull'intero asse ereditario mentre le attività relative ai conti correnti e titoli dovevano essere tassati al cinquanta per cento, con conseguente rimborso della maggiore imposta versata). Si ricorda che il coniuge separato ma non divorziato mantiene i diritti successori nei confronti dell altro coniuge, salvo il caso in cui gli sia stata addebitata la separazione per colpa Regime della separazione dei beni Nel regime di separazione dei beni ciascuno dei coniugi conserva la titolarità esclusiva dei beni acquistati durante il matrimonio. Il regime della separazione dei beni era il regime legale prima dell entrata in vigore della riforma del diritto di famiglia (20 settembre 1975), avvenuta con la Legge n. 151 del La predetta legge ha anche previsto che le coppie sposate al passano automaticamente al regime della comunione, a meno che con atto unilaterale ricevuto da un notaio o dall Ufficiale dello Stato Civile entro il , uno dei coniugi abbia dichiarato di non volere il regime della comunione. In mancanza di tale dichiarazione, pertanto, rientrano nella comunione gli acquisti effettuati a far data dal , mentre gli acquisti precedenti restano esclusi dalla comunione 4. Questo regime può essere scelto ancora oggi: mediante dichiarazione inserita nell atto di celebrazione del matrimonio, oppure (in qualsiasi momento) mediante accordo stipulato con atto pubblico. 1.4 Capacità ereditaria La capacità ereditaria è riconosciuta dalla legge a qualunque persona fisica che sia già nata e in vita al momento della apertura della successione. Con l esistenza in vita al momento dell apertura della successione, pertanto, il soggetto acquista la capacità ereditaria e quindi il diritto di accettare l eredità. Di conseguenza, se il chiamato all eredità muore prima di averla accettata, il diritto di accettare l eredità si trasferisce per successione ai suoi eredi (v. art. 479 Cod. Civ.). Ad esempio, Caio muore dopo di Tizio ma prima di averne accettato l eredità. Con l accettazione dell eredità di Caio i suoi eredi acquisiscono, oltre al patrimonio di Caio, anche il diritto di accettare l eredità di Tizio, perciò se rinunciano all eredità di Caio essi perdono anche il diritto all eredità di Tizio. In questi casi, peraltro, i trasferimenti ereditari sono due: il primo da Tizio a Caio ed il secondo da Caio ai suoi 4 I coniugi però potevano anche convenire (entro lo stesso termine) che pure i beni acquistati individualmente prima dell entrata in vigore della riforma fossero assoggettati al regime della comunione (salvi i diritti dei terzi).

11 11 eredi (sul piano fiscale, pertanto, dovranno presentarsi due dichiarazioni di successione). Diverso, invece, è il caso in cui Caio è morto prima di Tizio. In tal caso, come si vedrà più oltre, potrebbe operare la cosiddetta rappresentazione (v. art. 468, comma 2, Cod. Civ.). La capacità ereditaria è pure riconosciuta a coloro che erano soltanto concepiti e ai figli anche se non ancora concepiti di una persona vivente al momento dell apertura della successione, ma soltanto per testamento. A tal proposito si ricorda che, salvo prova contraria, si presumono concepiti al tempo dell'apertura della successione coloro che sono nati entro 300 giorni dalla morte della persona della cui successione si tratta. In tutti questi casi la chiamata è subordinata alla nascita della persona. Infine, possono ereditare, anche in questo caso solo per testamento, le persone giuridiche e gli enti non riconosciuti L indegnità Non ha capacità di succedere la persona contro cui sia stata pronunciata sentenza di indegnità. Le cause di indegnità sono tassative e sono quelle previste dall art. 463 del Codice Civile, fra le quali si ricordano: l omicidio o tentato omicidio commesso contro la persona della cui successione si tratta, o del coniuge o di un discendente o un ascendente della medesima, nonché la soppressione, alterazione, falsificazione, occultamento del testamento. L indegnità non si comunica al figlio dell indegno. 1.5 Tipi di successione La successione ereditaria, ossia il trasferimento del patrimonio del defunto ad altri soggetti, può compiersi attraverso due modalità: successione legittima o intestata, che avviene secondo le norme previste dal Cod. Civ. quando il defunto non ha lasciato testamento, oppure con testamento ed in tal caso si parlerà di successione testamentaria o testata. Può darsi anche il caso in cui il de cuius abbia disposto con testamento di una parte soltanto dei suoi beni. Infatti, la successione legittima può coesistere con la successione testamentaria nell ipotesi in cui il de cujus non abbia disposto con il testamento della totalità del suo patrimonio ed in particolare, nel caso di testamento che senza recare istituzione di erede, contenga soltanto attribuzione di legati (Cass. 7 aprile 1997 n. 2968, in Giust. Civ. Mass. 1997, 542). D altra parte è evidente che la qualificazione della natura del lascito non è sempre agevole. A norma dell art. 588, ult. comma Cod. Civ., infatti, L indicazione di beni determinati o di un complesso di beni non esclude che la disposizione sia a titolo

12 12 universale, quando risulta che il testatore ha inteso assegnare quei beni come quota del patrimonio. Si parla in proposito di istitutio ex re certa che viene definita come un lascito particolare in funzione di quota. E stato osservato in proposito che mentre nell istituzione di erede vera e propria, tutto ciò di cui non si è disposto viene al momento dell apertura della successione automaticamente attribuito all erede, è discusso se anche la istitutio abbia una capacità espansiva rispetto ai beni non assegnati. Al riguardo è possibile distinguere due posizioni diverse: a) i beni vanno agli eredi testamentari in proporzione delle quote determinate ex post (come fosse una vera istituzione di erede) perché essendo quota di eredità non può mancare una sua qualità essenziale quale la forza espansiva rispetto ai beni non assegnati; b) i beni vanno solo agli eredi legittimi perché l istitutio, oltre a determinare la quota, vale anche a determinare il limite dell attribuzione, con la conseguenza che sui beni di cui il testatore non ha disposto, si aprirà la successione legittima. Tuttavia se gli eredi testamentari (ex 588 comma2) rivestono anche la qualità di eredi legittimi, parteciperanno anch essi, me nelle proporzioni stabilite dalla legge per le successioni legittime Eredi e legatari Erede è colui che per legge o per testamento subentra al defunto e ne prende il posto nella titolarità del patrimonio, eventualmente con altri soggetti (coeredi), nonché in tutte le situazioni giuridiche trasmissibili facenti capo al de cuius (ad esempio, in un giudizio in corso, o in alcuni contratti stipulati dal defunto, e via dicendo). Nel caso di successione per legge, i soggetti che subentrano al defunto sono considerati i suoi eredi. Nel caso successione per testamento, oltre agli eredi possono essere nominati anche uno o più legatari. Legatario è colui al quale per testamento sono lasciati uno o più specifici beni (non una quota di eredità). Si ricorda, infine, che solo l erede è tenuto al pagamento dei debiti ereditari; che salva la facoltà di rinuncia da parte dell erede o del legatario, l eredità si acquista per accettazione, mentre il legato si acquista di diritto. 1.7 Successione per legge La successione legittima ossia devoluta per legge - si apre solo se non c è un testamento valido. Nel caso in cui il testamento disponga solo per una parte del patrimonio, la devoluzione della rimanente parte avverrà secondo le regole della successione legittima (c.d. coesistenza della successione legittima con quella testamentaria). Questa situazione, tuttavia, come già detto in precedenza, può dare luogo a non pochi problemi interpretativi della volontà del testatore. 5

13 13 Nella successione legittima l'eredità si devolve al coniuge, ai discendenti legittimi e naturali, agli ascendenti legittimi, ai collaterali, agli altri parenti e allo Stato nell'ordine e secondo le regole stabilite nel Codice Civile agli artt. 565 e segg. che di seguito saranno illustrate. In pratica, il patrimonio del defunto, in caso di successione legittima, viene devoluto ai parenti del defunto a partire da quelli a lui più vicini (figli e coniuge) e via via fino a quelli più lontani sino al sesto grado di parentela. Nel caso in cui non vi siano parenti entro il sesto grado l eredità si devolve a favore dello Stato (art. 586 Cod. Civ.). Si ricorda che si dicono naturali 6 i figli di genitori che non sono fra loro coniugati. I Fratelli germani sono i figli di genitori coniugati fra di loro, mentre i Fratelli unilaterali, sono quelli che hanno un solo genitore in comune. Si dicono parenti in linea collaterale o collaterali i soggetti che non discendono l uno dall altro ma hanno in comune uno stipite (cioè il padre e/o la madre, il nonno e/o la nonna, ecc.). In pratica sono parenti in linea collaterale i fratelli e/o le sorelle e i cugini di vario grado. Infine, l affinità è il vincolo che lega il coniuge ai parenti dell altro coniuge. Il grado di affinità è pari al grado di parentela che esiste fra l altro coniuge e i suoi parenti. I gradi si contano calcolando le persone e togliendo lo stipite. Ad esempio tra padre e figlio vi è parentela di primo grado; i fratelli sono parenti di secondo grado fra di loro; fra nonno e nipote vi è parentela di secondo grado; fra i cugini di quarto grado, ecc. Come già detto, la successione legittima ha luogo fra i parenti entro il sesto grado, oltre il quale l eredità viene devoluta allo Stato Le regole della successione legittima Prima di esaminare i casi più comuni di successioni legittime, è opportuno premettere che i fratelli e gli ascendenti possono diventare eredi legittimi soltanto se il defunto non aveva figli. La presenza di figli dunque esclude dalla successione legittima i fratelli e gli ascendenti del defunto. Quindi non sono possibili ipotesi di concorso tra i figli e i fratelli e/o gli ascendenti del defunto. Per quanto riguarda i figli adottivi si ricorda che secondo l art. 27 della Legge n. 184 del 1983 che disciplina il diritto del minore ad una famiglia, per effetto 6 Ma la Legge n. 219 del 10 dicembre 2012 ha disposto che Nel codice civile, le parole figli legittimi e figli naturali, ovunque ricorrono, sono sostituite dalla seguente: figli.

14 14 dell adozione l adottato acquista lo stato di figlio legittimo degli adottanti, dei quali assume e trasmette il cognome. La predetta legge istituisce pertanto la cosiddetta adozione legittimante a seguito dell adozione di minori. Ne discende che il figlio adottato quando ancora era minorenne è a tutti gli effetti considerato figlio legittimo degli adottanti con tutte le conseguenze, anche sul piano dei diritti ereditari, che da ciò deriva. Si ricorda, invece, che in caso di adozione (ordinaria) di persone di maggiore età (artt. 291 e ss. Cod. Civ. ) si applica ancora l art del Cod. Civ., per cui gli adottati risulteranno estranei alla successione dei parenti dell adottante. Tale assetto ha trovato ulteriore conferma nella recente legge n. 219 del 10 dicembre 2012 che ha, fra l altro, modificato l art. 74 del Codice Civile, ridefinendo ed ampliando il concetto di parentela. Altro principio generale è che i fratelli unilaterali conseguono la metà di quello che conseguono i germani. Regole particolari sono previste in caso di decesso di un figlio naturale che muore senza lasciare figli (v. art. 578 Cod. Civ.) I casi più comuni di successione per legge Vediamo ora i casi più comuni di successione legittima. Se chi muore lascia solo uno o più figli (perché vedovo, vedova o celibe, nubile), ai figli (anche naturali o adottivi) spetterà l intero patrimonio diviso in parti uguali tra loro (art Cod. Civ.). Se chi muore non lascia figli, né ascendenti e/o fratelli, al coniuge spetterà l intero patrimonio (art. 583 Cod. Civ.). Se chi muore lascia un solo figlio ed il coniuge, al figlio spetta la metà del patrimonio e al coniuge la restante metà. Nel caso di più figli al coniuge spetta un terzo del patrimonio e ai figli vanno i restanti due terzi divisi in parti uguali tra loro (art. 581 Cod. Civ.). Esempio 1: Tizio muore e lascia la moglie e due figli A e B. L eredità viene devoluta come segue: 1/3 alla moglie 7 Anche qui peraltro non è stato ancora chiarito cosa accadrà a seguito della citata legge n. 219 e delle sue laconiche disposizioni, laddove è stabilita la sostituzione nel testo del Codice Civile delle parole figli legittimi e figli naturali, ovunque ricorrono con il termine omnicomprensivo di figli,

15 15 2/3 ai figli da dividersi in parti uguali, ossia: 1/3 ad A 1/3 a B Esempio 2: Tizio muore e lascia la moglie e tre figli A, B e C L eredità viene devoluta come segue: 3/9 alla moglie (ossia 1/3) 2/3 ai figli, da dividersi in parti uguali, ossia: 2/9 ad A 2/9 a B 2/9 a C Come già detto, i fratelli o le sorelle del defunto possono essere chiamati a succedere nella successione legittima soltanto nel caso in cui il defunto non abbia figli. Nel caso in cui non vi sia il coniuge, né gli ascendenti, i fratelli e le sorelle succedono nell intero patrimonio del defunto, in parti uguali tra loro. In generale, è previsto che i fratelli unilaterali conseguono la metà della quota che conseguono i germani (v. art. 570, comma 2, art. 571, comma 2, art. 582, comma 1, Cod. Civ.). Per quanto riguarda i fratelli e le sorelle naturali, prima della legge n. 219 del 2012 (in vigore dal 1 gennaio 2013), essi erano collocati all ultimo posto fra i successibili per legge. In pratica, essi potevano ereditare al posto dello Stato, solo in assenza di coniuge o di parenti entro il sesto grado. A seguito della citata Legge, invece, per effetto della radicale modifica della definizione di parentela di cui all art. 74 del Codice Civile, dovrebbe ritenersi consentita la successione fra fratelli o sorelle naturali deceduti senza figli. Peraltro, la successione legittima dei fratelli o sorelle naturali, salvo nuovi interventi normativi, dovrebbe valere solo per le successioni apertesi a far data dal 1 gennaio I genitori del defunto possono essere chiamati a succedere nella successione legittima soltanto nel caso in cui il defunto non abbia figli. Nel caso in cui non vi siano né coniuge, né fratelli, ai genitori, o all unico genitore sopravvissuto, spetterà l intero patrimonio. Se chi muore lascia solo il coniuge e/o gli ascendenti e/o fratelli e sorelle, al coniuge sono devoluti i due terzi del patrimonio. La parte residua (un terzo del patrimonio) è devoluta agli ascendenti e ai fratelli e sorelle per capi (per cui l eredità viene suddivisa in tante parti quanti sono i soggetti chiamati all eredità) salvo in ogni caso il diritto a un quarto del patrimonio a favore degli ascendenti (art. 582 Cod. Civ.).

16 16 Se chi muore lascia solo gli ascendenti e/o fratelli e sorelle: l eredità viene suddivisa in tante parti quanti sono i chiamati all eredità, purché in nessun caso la quota in cui succedono i genitori o uno di essi sia inferiore alla metà (art Cod. Civ.) Se chi muore lascia solo gli ascendenti (né figli, né genitori, né fratelli o sorelle o loro discendenti): l eredità è devoluta per una metà agli ascendenti della linea paterna e per l altra metà agli ascendenti della linea materna, ma se non sono di grado uguale, l eredità è devoluta al più vicino, senza distinzione di linea (art. 569 Cod. Civ.). Infine se chi muore non lascia figli, né genitori, né altri ascendenti, né fratelli o sorelle o loro discendenti, la successione si apre a favore del parente o dei parenti più prossimi, secondo la regola che il più vicino esclude il più lontano. La successione però non ha luogo per i parenti oltre al sesto grado (art. 572 Cod. Civ.). Come è intuibile la casistica è molto ampia. Non è possibile in questa sede esaminare tutte le ipotesi, ma si rimanda per i casi particolari alla Casistica devoluzioni per legge in appendice e agli artt del Codice Civile. 1.8 Rappresentazione e accrescimento Quanto sin qui detto sulla successione legittima deve ancora essere completato con alcuni principi molto importanti. Ci si riferisce in primo luogo alla c.d. rappresentazione (art. 467 e ss. Cod. Civ.). Questa regola prevede che se l erede non può o non vuole accettare l eredità o il legato (perché ad esempio è premorto o perché rinuncia all eredità) i suoi discendenti (figli, nipoti, ecc.) gli subentrano nel diritto di accettare l eredità o il legato. La rappresentazione, pertanto, è l istituto giuridico in forza del quale i discendenti legittimi o naturali (cosiddetti rappresentanti) subentrano al loro ascendente nel diritto di accettare il lascito qualora il chiamato (rappresentato) non può o non vuole accettare l eredità o il legato. La rappresentazione ha luogo, nella linea retta, a favore dei discendenti dei figli legittimi, legittimati e adottivi, nonché dei discendenti dei figli naturali del defunto, e, nella linea collaterale, a favore dei discendenti dei fratelli e delle sorelle del defunto (art Cod. Civ.).

17 17 Come già detto, peraltro, dal 1 gennaio per effetto della legge n. 219 del 10 dicembre è stata abrogata ogni distinzione fra figli legittimi e naturali e modificata le definizione di parentela, intesa ora come vincolo tra le persone che discendono da uno stesso stipite, sia nel caso in cui la filiazione è avvenuta all'interno del matrimonio, sia nel caso in cui è avvenuta al di fuori di esso, sia nel caso in cui il figlio è adottivo (art. 74 Cod. Civ.). Di conseguenza, per le successioni apertesi dal 1 gennaio 2013, la rappresentazione opera anche quando il chiamato è un fratello o sorella naturale del defunto. I discendenti possono succedere per rappresentazione anche se hanno rinunziato all'eredità della persona in luogo della quale subentrano, o sono incapaci o indegni di succedere rispetto a questa (art. 468, comma 2, Cod. Civ.). La rappresentazione è esclusa in caso di successione per testamento quando il testatore ha previsto la sostituzione del chiamato. La regola fondamentale in caso di rinuncia o premorte di un erede che è figlio/a o fratello o sorella del defunto - per cui dunque opera la rappresentazione - è che la divisione si fa per stirpi. Nel caso di seguito esemplificato, ad esempio, l eredità non si divide in tre parti uguali fra B, C e D, ma in due parti uguali, di cui una parte che spetta solo a B ed una parte che spetta invece alla stirpe di A, vale a dire C e D, che dovranno dividersela fra di loro in parti uguali. In pratica, nell esempio fatto B riceve i 2/4 dell eredità e C e D ¼ ciascuno.

18 18 La suddivisione avviene per stirpi anche in ciascun ramo (nell esempio, il ramo di C e di D), e per capi tra i membri del medesimo ramo (per cui, nell esempio di cui sopra, se C fosse premorto anche lui ed avesse due discendenti, questi ultimi riceverebbero 1/8 ciascuno dell eredità). Un altra regola molto importante, anch essa - come la rappresentazione - valida sia per le successioni legittime che per quelle testamentarie (sia pure con regole in parte diverse nei due casi) è la regola dell accrescimento (art. 674 Cod. Civ.). E fondamentale tenere sempre presente che l accrescimento opera solo quando non possa applicarsi la regola della rappresentazione, ossia in definitiva, quando il primo chiamato rinunciatario o premorto, ancorché figlio o fratello o sorella del defunto, non ha lasciato discendenti, oppure quando il primo chiamato rinunciatario o premorto non è un figlio o fratello del defunto (ad esempio, è il coniuge od un cugino, ecc.). Per inciso si fa presente, benché come detto tale argomento esuli dal presente corso, che nella successione testamentaria l accrescimento opera secondo regole e presupposti particolari e non opera affatto se il testatore ha previsto l eventuale rinuncia o premorienza e ha disposto di conseguenza una sostituzione, nominando erede o legatario un altro soggetto. Nelle successioni legittime l accrescimento si traduce generalmente in una successione che si devolve come se il rinunziante o il premorto non fossero mai esistiti. Nel caso della rinuncia, tuttavia, occorrono alcune precisazioni. Il Codice Civile (art. 522) infatti stabilisce che Nelle successioni legittime la parte di colui che rinunzia si accresce a coloro che avrebbero concorso col rinunziante, salvo il diritto di rappresentazione e salvo il disposto dell'ultimo comma dell'articolo 571. Se il rinunziante è solo, l'eredità si devolve a coloro ai quali spetterebbe nel caso che egli mancasse. Consideriamo il caso in cui il defunto lascia il coniuge e 3 figli (o più) ed uno di questi (C - che non ha figli o altri discendenti) rinunzia.

19 19 In questo caso, la sua parte va ad incrementare quella dei fratelli, perché essi soltanto avrebbero con lui concorso, laddove la parte del coniuge non subisce per effetto alcuna limitazione, permanendo invariata nella medesima quota di 1/3. Diverso è il caso (v. fig. successiva) del coniuge che concorre con due soli figli, perché in tal caso la rinuncia del figlio accrescerà anche la quota del coniuge e dell altro figlio (1/2 ciascuno). Nel caso di chiamata del coniuge con un solo figlio e successiva rinuncia da parte di quest'ultimo, non vi è unanimità di vedute. Secondo alcuni, infatti, in questo caso l eredità andrebbe interamente devoluta al coniuge superstite 8, mentre secondo altri la quota del rinunciante non profitterà interamente al coniuge, ma dovrà tener conto che l'assenza del figlio produrrà la concorrenza del coniuge con ascendenti e/o fratelli e sorelle del de cuius 9 (v. fig. sotto). La prima tesi (che vuole che l eredità sia devoluta per intero al coniuge) è da preferire, atteso che i fratelli e gli ascendenti non avrebbero concorso con il rinunziante, come invece richiede l art Cod. Civ. Ciò significa che la regola secondo cui la successione si devolve come se il rinunciante non fosse mai stato chiamato incontra il suo limite operativo tra coloro che erano concorrenti con il rinunciante al momento della rinuncia e sbarra la strada all accesso nella successione di soggetti inizialmente estranei, che potranno entrare in essa solo se il rinunziante è solo. 8 Consiglio Nazionale del notariato, Studio n /C, sia pure con consiglio ai notai di coinvolgere gli ascendenti ei collaterali in caso di successiva vendita di un immobile compreso nell asse ereditario. 9 V. D. Minussi, L accrescimento nella successione legittima, in Wikijus, 2010; F. Baldissera, Accrescimento nella successione legittima e nella successione dei legittimari in

20 20 Infatti, se nell esempio precedente il figlio rinunciante fosse l unico erede (in mancanza perciò del coniuge) la successione si devolverebbe a coloro ai quali spetterebbe in sua assenza (v. art. 522, comma 2, Cod. Civ.), ossia ai fratelli e/o sorelle e agli ascendenti del defunto. 1.9 L accettazione dell eredità Si deve ora fare qualche cenno alla accettazione dell eredità che è il modo in cui l eredità si acquista. L accettazione può avvenire in tre modi diversi. Essa infatti può essere: espressa, che a sua volta può essere: - pura e semplice; - con beneficio d inventario; tacita o presunta. Le due forme di accettazione espressa sono riconducibili alla volontà del chiamato, manifestata mediante un atto solenne di accettazione dinanzi al cancelliere del tribunale competente o ad un notaio 10, in caso di accettazione col beneficio d inventario, ovvero in una scrittura privata o dinanzi al notaio, nel caso dell accettazione pura e semplice. L accettazione tacita, invece, deriva dal compimento di atti o comportamenti da cui risulta la volontà di accettare e che il chiamato non avrebbe il diritto di fare se non nella sua qualità di erede (ad esempio, vendita o cessione dei beni ereditari). L accettazione presunta, invece, prescinde da qualsiasi indagine circa la effettiva volontà dell accettante e discende invece da comportamenti che la legge sanziona con l accettazione del chiamato, o perché lo stesso non ha provveduto ad uno specifico atto imposto dalla legge (es. mancata redazione dell inventario da parte del chiamato che è nel possesso dei beni ereditari) o perché ha tenuto un comportamento scorretto (ad esempio, sottraendo o occultando beni ereditari). 10 Perciò si devono tenere ben distinti i due aspetti della successione: quello civile, con l accettazione davanti al notaio, e quello tributario, con la dichiarazione di successione.

21 21 Si ricorda che il diritto di accettazione dell eredità si prescrive in dieci anni, decorsi i quali il chiamato decade dal diritto di accettarla (con effetto anche per i chiamati ulteriori, fra cui i rappresentanti v. art. 480, comma 3, Cod. Civ.) La presentazione della dichiarazione di successione non implica accettazione dell eredità, mentre secondo qualche pronuncia giurisprudenziale ciò potrebbe derivare dalla presentazione della domanda di voltura catastale. A seguito dell accettazione (espressa, tacita o presunta) il chiamato all eredità diventa erede puro e semplice e acquista i diritti ereditari a lui spettanti. L accettazione ha effetto retroattivo al momento dell apertura della successione, vale a dire che l erede si considera tale sin dall apertura della successione, senza alcuna interruzione. A seguito dell accettazione, peraltro, l erede non può più validamente rinunciare all eredità. L erede che ha accettato puramente e semplicemente l eredità risponde degli eventuali debiti ereditari anche con il suo patrimonio personale (c.d. confusione dei patrimoni ). Per evitare questa grave conseguenza, il chiamato può accettare l eredità col beneficio d inventario L accettazione dell eredità con il beneficio d inventario L accettazione col beneficio d inventario è l unica forma di accettazione ammessa per minori, interdetti, inabilitati, persone giuridiche. A parte i suddetti casi in cui è obbligatoria, l accettazione col beneficio d inventario si fa, generalmente, quando l erede sa o ha il dubbio che potrebbero esservi dei debiti ereditari superiori all attivo. Infatti, a seguito dell accettazione col beneficio d inventario il patrimonio dell erede e quello del defunto (individuato attraverso un inventario redatto da un notaio o dal cancelliere del tribunale competente) rimangono distinti e in conseguenza l erede non è tenuto al pagamento dei debiti ereditari e dei legati oltre il valore dei beni a lui pervenuti. In pratica, gli adempimenti previsti per l accettazione dell eredità da parte degli incapaci sono i seguenti: 1) autorizzazione del Giudice Tutelare per l accettazione con il beneficio d inventario; 2) accettazione con il beneficio d inventario (davanti al Cancelliere); 3) nomina del Cancelliere o del notaio per la redazione dell inventario; 4) redazione dell inventario e deposito dello stesso Per ulteriori dettagli v.

22 Rinuncia all eredità La rinuncia all eredità si fa mediante dichiarazione ricevuta da un notaio o dal cancelliere del tribunale competente. Si ricorda che la rinuncia non può farsi da chi si trovi nel possesso dei beni ereditari dopo tre mesi dal decesso o dalla notizia di esso, perché in questo caso si verifica l accettazione tacita dell eredità. La rinuncia, inoltre, non può essere fatta a favore di qualcuno, né può essere parziale o condizionata 12. Così come l accettazione dell eredità, anche la rinuncia retroagisce all apertura della successione. Infatti, Chi rinunzia all eredità è considerato come se non vi fosse mai stato chiamato (art Cod. Civ.). A differenza dell accettazione, la rinuncia è revocabile, sempreché il diritto di accettazione non sia prescritto e l eredità non sia stata accettata da altri chiamati (art. 525 Cod.Civ.). Si ricorda, infine, che se il rinunciatario è un discendente od un fratello o sorella del defunto opera la rappresentazione a favore dei suoi discendenti o in mancanza l accrescimento a favore degli altri coeredi Successione testamentaria (cenni) Il testamento è l atto col quale una persona dispone, per il tempo in cui avrà cessato di vivere, delle proprie sostanze. Si tratta di un atto che può sempre essere liberamente revocato dal testatore, sia con apposito atto di revoca che con un nuovo testamento. Il testamento può essere di tre tipi: testamento olografo: consiste in un documento che deve essere scritto per intero, datato e sottoscritto dal testatore in cui questi esprime le proprie ultime volontà (anche una lettera contenente questi elementi può valere da testamento olografo); testamento pubblico: è redatto a cura del notaio dopo aver raccolto la dichiarazione orale di volontà del testatore, alla presenza di due testimoni; testamento segreto: è composto di scheda testamentaria predisposta dal testatore e atto di ricevimento del notaio che provvede a sigillarla Pubblicazione del testamento Chiunque è in possesso di un testamento olografo deve presentarlo ad un notaio per la pubblicazione appena ha notizia della morte del testatore. Il testamento segreto deve essere aperto e pubblicato dal notaio appena gli è nota la morte del testatore. Il notaio procede alla pubblicazione del testamento olografo o segreto redigendo un verbale nella forma degli atti pubblici, alla presenza di due testimoni, in cui descrive lo stato del testamento, ne riproduce il contenuto e fa menzione della sua 12 Per ulteriori dettagli v.

23 23 apertura. Successivamente trasmette copia del verbale o del testamento pubblico alla cancelleria del tribunale competente. Il notaio che ha ricevuto un testamento pubblico, appena gli è nota la morte del testatore, o, nel caso di testamento olografo o segreto, dopo la pubblicazione, comunica l esistenza del testamento agli eredi o legatari di cui conosce il domicilio o la residenza Successione necessaria La legge salvaguardia le aspettative dei familiari più prossimi del de cuius. I soggetti tutelati (c.d. legittimari) sono il coniuge, i figli e gli ascendenti legittimi (in mancanza di figli) al quale la legge riserva una quota del patrimonio detta legittima, mentre la parte rimanente è detta disponibile (v. fig. pag. succ.). Le disposizioni testamentarie o le donazioni fatte in vita che ledono i diritti riservati ai legittimari sono soggette ad azione di riduzione (davanti al tribunale civile con il patrocinio di un avvocato). Si precisa che per esercitare l azione di riduzione nei riguardi di soggetti estranei alla successione è necessaria l accettazione col beneficio d inventario (v. art Cod. Civ.) Archivio testamenti Nel caso in cui l erede sia in dubbio sulla esistenza di un testamento si ricorda che presso l Ufficio centrale degli archivi notarili (presso il Ministero della Giustizia) sono iscritti i testamenti pubblici, segreti o olografi depositati presso un notaio. Il registro può essere consultato, mediante apposita richiesta, da chiunque vi abbia interesse, ma soltanto dopo la morte del testatore

24 Collazione Può accadere che il defunto abbia donato in vita uno o più beni (ad esempio un immobile, del denaro o dei titoli) al coniuge o ai propri figli o discendenti (legittimi o naturali). In questo caso la legge presume che il defunto abbia con ciò voluto attribuire un anticipo sulla propria successione a favore del soggetto che ha ricevuto il bene, la cui quota ereditaria, pertanto, deve essere determinata tenendo conto di quanto da lui già ricevuto precedentemente. La funzione della collazione consiste appunto nel mantenere fra i discendenti e il coniuge del de cuius chiamati a succedergli la proporzione stabilita nel testamento o nella legge (v. artt. 737 e ss. Cod. Civ.). La collazione si fa per gli immobili o cedendo alla massa ereditaria il bene ricevuto in donazione (collazione in senso stretto) o con l imputazione del valore, ossia prendendo dalla massa tanti beni in meno, quanto è il valore di quelli donati. Per i mobili la collazione si fa soltanto per imputazione. In entrambi i casi è necessario l intervento del notaio perché la collazione avviene sempre nell ambito della divisione ereditaria (di cui costituisce una fase), ma la dichiarazione di successione non presenta particolarità 14, salvo che la donazione dovrà essere indicata nel quadro C della dichiarazione di successione. La collazione non ha luogo se il defunto nell atto di donazione o nel testamento abbia disposto la dispensa dalla collazione, che però produce effetto solo nei limiti della quota disponibile (v. art Cod. Civ.) Catasto e sistema tavolare Il catasto è costituito dall'insieme di documenti, mappe ed atti, che elencano e descrivono i beni immobili presenti sul territorio nazionale, con l'indicazione del luogo in cui si trovano, con il nome dei possessori e delle rendite su cui si calcolano tasse ed imposte. Il Catasto si divide in catasto terreni (NCT) e catasto fabbricati (NCEU). Gli immobili sono individuati attraverso i cosiddetti identificativi catastali, vale a dire: foglio; particella e sub. Il Catasto ha rilevanza e valenza fiscale, poiché permette di calcolare le tasse e le imposte sui beni immobili, ma i dati contenuti nella Visura Catastale - per quanto riguarda la titolarità dei beni e dei diritti gravanti su di essi - non hanno valore legale. Infatti, i dati contenuti possono non rispecchiare la realtà dei fatti, per esempio gli intestatari di un immobile possono non essere corretti. Tuttavia, il proprietario ha l obbligo di rettificare ed aggiornare i dati catastali, se errati o non 14 V. Consiglio Naz. Notariato, Studio 50/2000/T, Tassazione di divisione ereditaria con collazione di immobili in natura.

25 25 più attuali. Per capire l'effettiva proprietà dei beni immobili, pertanto, è necessario fare una ricerca in Conservatoria. La Conservatoria, a differenza del Catasto, ha la funzione di certificare e rendere pubblica la proprietà dell immobile o l esistenza di altri diritti reali sullo stesso. Anche qui peraltro occorre tenere presente l impostazione dei registri immobiliari che non pone il bene immobile al centro delle registrazioni bensì il soggetto, con trascrizioni a favore (in caso di acquisto di diritti) o contro (in caso di trasferimento), per cui la effettiva titolarità del bene risulta dalla continuità delle trascrizioni (art Cod. Civ.) fra i precedenti titolari e l ultimo della catena, secondo le regole previste dal Codice Civile agli artt e ss. Sia il Catasto che la Conservatoria erano entrambi gestiti dalla Agenzia del Territorio che, dal 1/12/2012 è stata assorbita dall Agenzia delle Entrate In alcune provincie peraltro vige ancora un sistema particolare, differente dal catasto, che è detto sistema tavolare. Tale sistema si differenzia dal catasto perché le risultanze del Libro fondiario attribuiscono la proprietà e gli altri diritti sugli immobili iscritti nello stesso Libro. Per questo motivo nessuna trascrizione o iscrizione può avvenire a cura del Conservatore del Libro fondiario - se non in base ad un decreto del Giudice Tavolare. Il sistema tavolare è tuttora vigente nelle province di Trento, Bolzano, Trieste, Gorizia ed in pochi altri comuni.

26 26 CAPITOLO II LE IMPOSTE SULLE SUCCESSIONI EREDITARIE E LA DICHIARAZIONE DI SUCCESSIONE 2.1 Imposte sulla successione In linea di massima, la successione ereditaria, o meglio il trasferimento di beni e diritti a seguito della morte del titolare, è assoggettato a due tipi di imposte: l imposta di successione che, come vedremo a breve, viene applicata (salvi i casi in cui opera una franchigia) in modo diverso a seconda del rapporto di parentela fra il defunto e l erede od il legatario e che verrà liquidata in seguito dall Agenzia delle Entrate; le imposte - ipotecaria e catastale, rispettivamente del 2% e dell 1%, che gravano solo sui beni immobili compresi nell eredità e che devono essere versate in autoliquidazione, mediante mod. F23, insieme ad alcuni tributi minori: tassa ipotecaria, imposta di bollo, tributi speciali. 2.2 L IMPOSTA SULLE SUCCESSIONI Ci si occupa ora dell imposta sulle successioni, con riserva di trattare più avanti dell imposta ipotecaria e catastale e degli altri tributi che sono dovuti in relazione alle successioni che comprendono beni immobili. La disciplina vigente è contenuta nel d.lgs. 31 ottobre 1990, n. 346, contenente il Testo Unico delle disposizioni concernenti l imposta sulle successioni e donazioni (di seguito per semplicità TUSD), nel testo vigente alla data del 24 ottobre 2001, e dall art. 2, commi 47-54, del decreto Legge 262/2006 (convertito in legge con modificazioni dalla Legge n. 286 del 2006). Come già detto, l imposta sulle successioni si applica ai trasferimenti di beni e diritti per successione a causa di morte (art. 1 1 TUSD). La base imponibile dell imposta è costituita dall attivo ereditario al netto delle passività deducibili e degli oneri (art. 8 1 TUSD). L attivo ereditario è costituito da tutti i beni e i diritti che formano oggetto della successione, ad esclusione di quelli non soggetti all imposta. Si considerano compresi nell'attivo ereditario denaro, gioielli e mobilia per un importo pari al dieci per cento del valore globale netto imponibile dell'asse ereditario anche se non dichiarati o dichiarati per un importo minore, salvo che da inventario analitico redatto a norma degli articoli 769 e seguenti del codice di procedura civile non ne risulti l'esistenza per un importo diverso (v. art. 9 2 TUSD).

27 27 Nel caso in cui il defunto al momento del decesso era residente in Italia, la base imponibile dell imposta è costituita dall intero patrimonio, compresi i beni all estero. Viceversa, nel caso in cui il defunto era residente all estero, l imposta è applicata solo sui beni esistenti in Italia (v. art. 2 TUSD) Soggetti passivi L imposta sulle successioni è dovuta dagli eredi e dai legatari (v. art. 5 1 TUSD). Fino a quando l eredità non è stata accettata, o non è stata accettata da tutti i chiamati, l imposta è determinata considerando come eredi i chiamati che non vi hanno rinunziato (v. art. 7 4 TUSD) 15. Gli eredi sono obbligati solidalmente al pagamento dell imposta nell ammontare complessivamente dovuto da loro e dai legatari, ma il coerede che ha accettato l eredità col beneficio d inventario è solidalmente obbligato al pagamento nel limite del valore della propria quota ereditaria (v. art. 36 TUSD). La risoluzione n. 234/E del 2009 ha chiarito che nel caso in cui uno dei chiamati sia deceduto senza aver accettato la successione lo stesso è considerato erede dal punto di vista fiscale. Il caso riguardava due sorelle, chiamate alla successione della loro madre, di cui una, senza altri parenti, era deceduta senza aver accettato l eredità, né essere in possesso dei beni ereditari. In questa situazione, secondo l Agenzia delle Entrate, si devono presentare due dichiarazioni di successione, quella relativa alla successione della madre, indicando in essa, quali chiamate, sia la sorella superstite che la sorella defunta, e quella relativa alla successione della predetta sorella defunta. Secondo l Agenzia delle Entrate, infatti, l articolo 7, comma 4, del TUSD stabilisce che: fino a quando l eredità non è stata accettata, o non è stata accettata da tutti i chiamati l imposta è determinata considerando come eredi i chiamati che non vi hanno rinunziato. Ne discende che ai fini dell applicazione del tributo successorio, la delazione determina per se stessa l acquisto dell eredità, differenziandosi dalla disciplina civilistica. Conseguentemente, come chiarito con la risoluzione n del 16 marzo 1992 chi acquisisce il patrimonio relitto in via definitiva (a seguito di plurimi e temporalmente successivi decessi di propri danti causa) dovrà soggiacere all onere di presentare, oltre alla propria dichiarazione anche le precedenti (nel caso in cui non vi abbiano o non abbiano potuto provvedervi i precedenti chiamati) e sottoporsi a più tassazioni per effetto del meccanismo successorio, secondo cui il chiamato all eredità, che abbia o meno manifestato la volontà di accettare, è 15 L art. 28, comma 6, TUSD, prevede che se dopo la presentazione della dichiarazione della successione sopravviene un evento (ad esempio, rinuncia di uno dei chiamati) che dà luogo a mutamento della devoluzione dell eredità o del legato ovvero ad applicazione dell'imposta in misura superiore, i soggetti obbligati, anche se per effetto di tale evento, devono presentare dichiarazione sostitutiva o integrativa.

28 28 soggetto, per l appunto, all obbligo di presentare la dichiarazione di successione e di corrispondere l imposta dovuta. L Agenzia ha anche negato la possibilità per la sorella defunta di trarre benefici fiscali (presentando una sola denuncia di successione) dalla eventuale rinuncia all eredità della madre in nome e per conto della sorella defunta, divenendo conseguentemente erede universale della madre, ritenendo che tale condotta configurerebbe un abuso di diritto, come tale in opponibile all Amministrazione finanziaria I beni in comproprietà Concorrono pro quota alla formazione dell attivo ereditario: i beni oggetto della comunione legale tra i coniugi; le azioni e gli altri titoli cointestati; i beni mobili ed i titoli al portatore depositati a nome del defunto e di altre persone; i crediti spettanti al defunto e ad altri soggetti, compresi i conti correnti bancari e postali. Questi beni, se non risulta diversamente, si presumono posseduti in quote uguali da ciascun proprietario (v. art TUSD). Le azioni e le partecipazioni similari rientrano nella comunione per il solo fatto che siano state comprate durante il matrimonio, se non risulta che l altro coniuge ne abbia escluso l appartenenza alla comunione con apposita dichiarazione I beni esclusi dall attivo ereditario Sono esclusi dall attivo ereditario (art. 12 TUSD) e pertanto non devono essere inseriti nella dichiarazione di successione: le indennità di cessazione del rapporto di agenzia (per gli agenti e rappresentanti); il TFR, ma solo in caso di devoluzione al coniuge, ai figli e, se vivevano a carico del lavoratore, ad altri parenti entro il 3 grado e agli affini entro il 2. In caso di devoluzione ad altri soggetti, invece, o quando il decesso è avvenuto dopo la cessazione del rapporto di lavoro, il TFR rientra nell attivo ereditario (v. ris. 36/E del 2009). Sono altresì esclusi dall attivo: le indennità derivanti da assicurazioni previdenziali obbligatorie o stipulate dal defunto;

29 29 i titoli del debito pubblico e di enti pubblici equiparati 16 ; i veicoli iscritti al PRA. I ratei di pensione non riscossi dal defunto non rientrano nell asse ereditario in quanto spettano per legge al coniuge superstite non separato o, in mancanza, ai figli del defunto. Rientrano, invece, nell asse ereditario, quando, in mancanza del coniuge e dei figli, i ratei sono devoluti ad altri soggetti. (Risoluzione 18 febbraio 2008 n. 53/E) Infine, sono esclusi i beni culturali a condizione che risulti il vincolo e l erede alleghi l attestazione da parte del competente organo periferico del Ministero Beni Culturali di esistenza del vincolo e di assolvimento degli obblighi di conservazione. L alienazione in tutto o in parte dei beni di cui sopra prima che sia decorso un quinquennio dall apertura della successione, la loro tentata esportazione non autorizzata, il mutamento di destinazione degli immobili non autorizzato e il mancato assolvimento degli obblighi prescritti per consentire l esercizio del diritto di prelazione dello Stato determinano l'inclusione dei beni nell'attivo ereditario (v. art. 13 TUSD) Liquidazione dell imposta L imposta è liquidata dall Ufficio dell Agenzia delle Entrate in base alla dichiarazione di successione, notificando (a pena di decadenza) l avviso di liquidazione entro i tre anni successivi alla presentazione (v. art TUSD). Se la dichiarazione di successione è stata omessa, l imposta è accertata e liquidata d ufficio. In questo caso l avviso, con le relative sanzioni, deve essere notificato entro il termine di decadenza di cinque anni dalla scadenza del termine per la presentazione della dichiarazione omessa (v. art TUSD). Tuttavia, l imposta sarà 16 L esclusione riguarda i titoli del debito pubblico e gli altri titoli di Stato (BOT, BTP, CCT, ecc.), garantiti dallo Stato o equiparati, fra i quali rientrano: i buoni postali e quelli emessi da enti e organismi internazionali costituiti in base ad accordi internazionali resi esecutivi in Italia (esempio, obbligazioni emesse in Italia da BEI, UE, CECA, Euratom, Bers, IFC, ecc. (art. 3, comma 2, d.lgs. 201/1998). Si comprendono anche i titoli emessi dagli enti pubblici territoriali (regioni, Province, Comuni), fra cui i Buoni ordinari comunali o regionali (Boc e Bor). In tal caso se vi sono altri beni per cui deve essere presentata la dichiarazione di successione, non v è ragione di ritenere sussistente un obbligo da parte dell'erede di includere detti buoni nella dichiarazione di successione. Del resto, secondo quanto precisato al paragrafo 2 della circolare n. 64 del 5 novembre 1973 e ribadito con risoluzione n del 7 luglio 1981, solo quei beni per i quali l'amministrazione puo' svolgere un'azione di accertamento (aziende, navi azioni, obbligazioni ed altri titoli, quote sociali) non possono mai rientrare nell'esonero dalla dichiarazione di successione. Se non vi sono altri beni, invece, l erede dovrà presentare l apposita dichiarazione di esonero dall obbligo di presentare la dichiarazione di successione ai sensi dell art. 48, comma 4, del TUSD (v. Ris. Min. Finanze n.115 del 13 luglio 1999)

30 30 dovuta anche se la dichiarazione è presentata oltre il predetto termine quinquennale (v. art TUSD). Si noti in proposito che l art. 48 del TUSD (Divieti ed obbligo a carico di terzi) vieta a diversi soggetti, fra cui impiegati dello Stato, pubblici ufficiali (notai ecc.), debitori del defunto, detentori di beni che gli appartenevano, aziende ed istituti di credito, società per azioni, ecc., di compiere atti, consegnare beni o pagare somme agli eredi se non è stata fornita la prova della presentazione, anche dopo il termine di cinque anni della dichiarazione della successione o integrativa con l indicazione dei crediti e dei beni suddetti, o dell'intervenuto accertamento in rettifica o d ufficio, e non è stato dichiarato per iscritto dall'interessato che non vi era obbligo di presentare la dichiarazione. Ne discende che, anche in caso di intervenuta decadenza dell Ufficio, per decorso del termine di accertamento, gli eredi si troveranno presto o tardi nella necessità (ad esempio, per poter vendere i beni ereditari o per un altra successione) di presentare la dichiarazione omessa o quella integrativa, con pagamento dell imposta dovuta. La base imponibile (I) è ottenuta decurtando l attivo ereditario (A) dalle passività (P) e ripartendo ciò che rimane fra i singoli eredi in relazione alla quota spettante a ciascuno. Su ciascuna quota poi è applicata l eventuale franchigia (F) prevista in base al rapporto di parentela fra il defunto e l erede. Sulla base imponibile così ottenuta, o meglio sulle diverse basi imponibili per ciascun erede, viene quindi applicata l aliquota prevista, anch essa differenziata a seconda dell eventuale rapporto di parentela fra il defunto e l erede (v. art. 2, commi 46 e ss., D.L. 262 del 2006). Successivamente dall imposta lorda sono sottratte le eventuali riduzioni o detrazioni spettanti. Come detto, l imposta di successione non è applicata globalmente sull attivo ereditario, ma è differenziata - per aliquote e franchigie - rispetto al singolo erede o legatario.

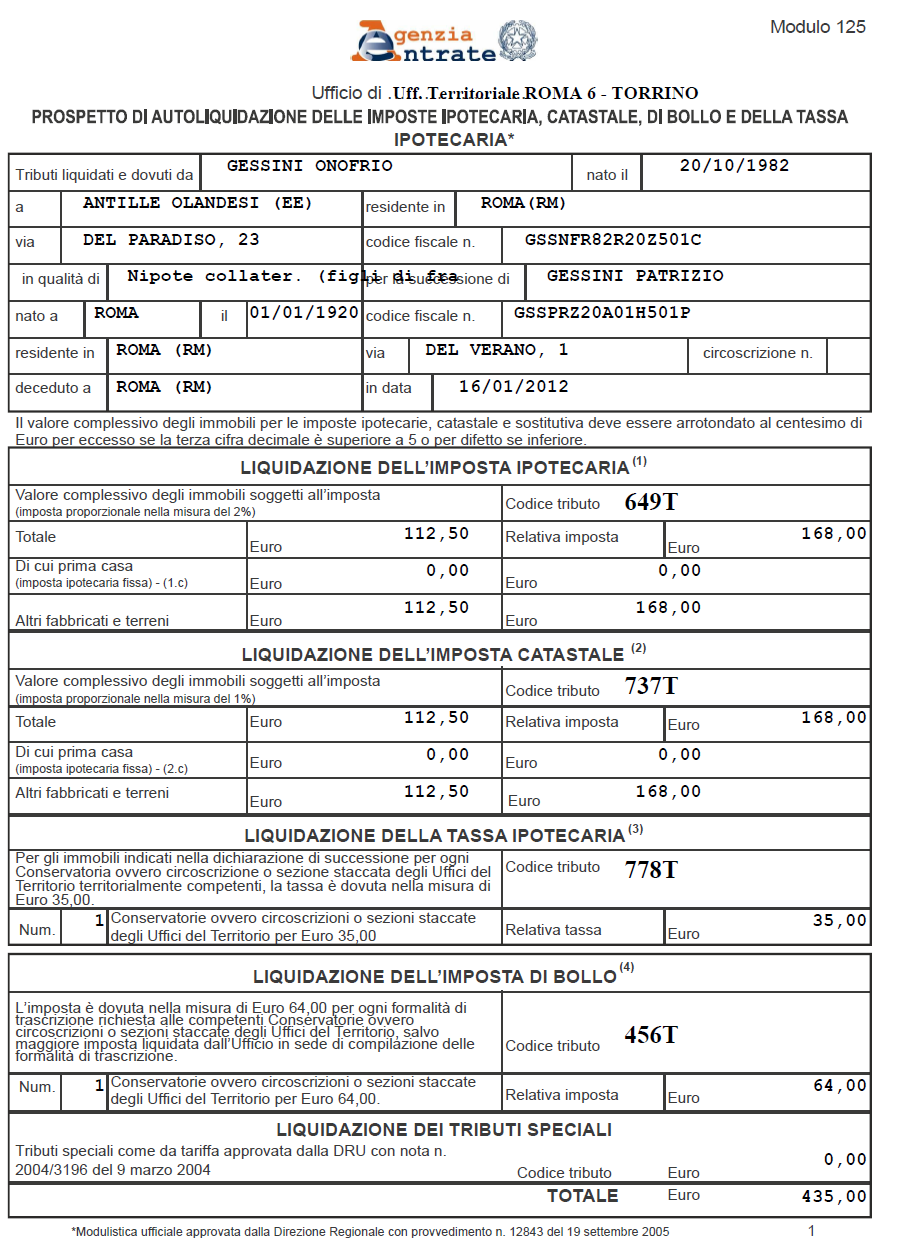

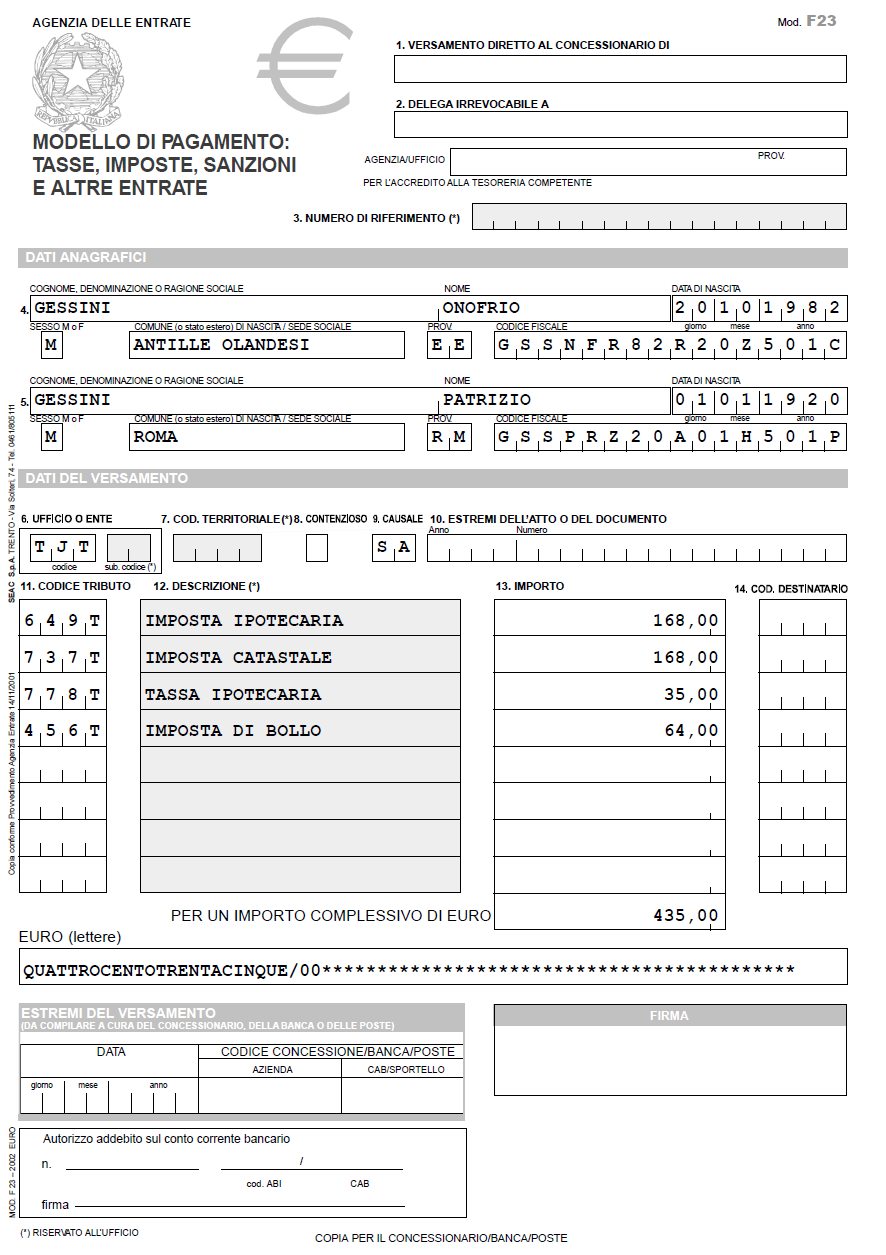

31 31 I trasferimenti, ossia le quote ereditarie a favore del coniuge e dei parenti in linea retta godono di una franchigia di 1 milione di euro per ciascun erede. La parte eccedente la franchigia sarà assoggettata all aliquota del 4%. I trasferimenti a favore di fratelli o sorelle godono di una franchigia di euro per ciascuno e scontano una imposta del 6% sulla parte eccedente. I trasferimenti a favore di parenti fino al 4 grado e degli affini fino al 3 grado, scontano l imposta al 6%, senza alcuna franchigia. I trasferimenti a favore di tutti gli altri soggetti scontano l imposta all 8%, anche qui senza franchigia. Si noti che in caso di rappresentazione ciò che conta - ai fini della determinazione delle aliquote e delle franchigie è il rapporto di parentela fra il defunto e l effettivo beneficiario (il c.d. rappresentante) e non quello con il rappresentato (cioè colui che non può o non vuole accettare) (v. ris. 8/E del 2010) 17. Soggetti Coniuge Parenti in linea retta Fratelli e sorelle Altri parenti fino al 4 grado Affini in linea retta Affini in linea collaterale fino al 3 grado Imposta di successione 4% con franchigia di per ciascun beneficiario 6% con franchigia di per ciascun beneficiario 6% senza franchigia Altri soggetti 8% senza franchigia Portatori di Aliquota handicap secondo il grado di parentela franchigia di 1,5 milioni di euro Imposta ipotecaria 2% del valore degli immobili (168,00 euro minima e/o in caso di prima casa 200,00 per le successioni presentate dal 1 gennaio 2014) Imposta catastale 1% del valore degli immobili (168,00 euro minima e/o in caso di prima casa 200,00 per le successioni presentate dal 1 gennaio 2014) Tassa ipotecaria 35,00 per ogni Conservatoria Imposta di bollo 64,00 per ogni Conservatoria Tributi speciali 18,59 per ogni Conservatoria 17 Il caso riguardava la successione per rappresentazione ad un soggetto da parte dei suoi nipoti, figli di un fratello premorto, per cui l Agenzia ha negato l applicazione di qualsiasi franchigia.

32 32 Infine, i trasferimenti a favore di portatori di handicap godono di una franchigia di 1,5 milioni di euro, con aliquota sulla parte eccedente differenziata a seconda dell eventuale rapporto di parentela Tipi d imposta e pagamento Come detto, l imposta è liquidata dall Ufficio mediante avviso di liquidazione che viene notificato agli eredi. L imposta può essere (art TUSD): Principale: liquidata in base alle dichiarazioni presentate; Complementare: liquidata in sede di accertamento (per omissione ) o di rettifica (per dichiarazione incompleta o infedele); Suppletiva: liquidata per correggere errori ed omissioni di una precedente liquidazione (ordinaria o per rettifica o accertamento). ll pagamento deve essere eseguito entro 60 giorni dalla notifica dell avviso di liquidazione (v. art. 37 TUSD). Entro lo stesso termine può essere chiesta la dilazione di pagamento per un massimo di 5 rate annuali di pari importo (v. art. 38 TUSD). E anche prevista la possibilità di pagamento mediante cessione di beni culturali (v. art. 39 TUSD). L avviso di liquidazione dell esempio riguarda una successione devoluta al coniuge (che riceve i 2/3 dell eredità, ossia 12/18), a un fratello e a 4 nipoti di 2 fratelli premorti (con due figli ciascuno) che si dividono la parte rimanente del patrimonio e ricevono rispettivamente 2/18 il fratello vivente e 1/18 ciascuno i 4 nipoti.

33 33 Come si vede l Agenzia liquida l imposta di successione ripartendo l asse ereditario netto fra i vari eredi secondo le rispettive quote e applicando la franchigia al coniuge e al fratello vivente. Per i nipoti di fratello, invece, non opera alcuna franchigia (che vale solo per il coniuge, i figli e gli altri discendenti) e pertanto viene liquidata l imposta con la aliquota del 6% prevista per i parenti fino al quarto grado. 2.3 LA DICHIARAZIONE DI SUCCESSIONE La dichiarazione di successione: deve essere presentata all Agenzia delle Entrate competente che si determina in base all ultima residenza del defunto 18 ; deve essere presentata entro 12 mesi dalla data di apertura della successione 19 ; 18 Se il defunto non aveva la residenza in Italia, la denuncia di successione deve essere presentata all ufficio dell Agenzia nella cui circoscrizione era stata fissata l ultima residenza italiana. Se non si è a conoscenza di quest ultima, la denuncia va presentata alla Direzione Provinciale II di ROMA - Ufficio Territoriale ROMA 6 - EUR TORRINO, in Via Canton 20 - CAP Roma. 19 Fanno eccezioni le ipotesi previste dall art. 31, per effetto del quale il termine di presentazione decorre: a) per i rappresentanti legali degli eredi o legatari, per i curatori di eredità giacenti e per gli esecutori testamentari dalla data, successiva a quella di apertura della successione, in cui hanno avuto notizia legale della loro nomina; b) nel caso di fallimento del defunto in corso alla data dell apertura della successione o dichiarato entro sei mesi dalla data stessa, dalla data di chiusura del fallimento; c) nel caso di dichiarazione di assenza o di morte presunta, dalla data di immissione nel possesso dei beni ovvero, se non vi è stata anteriore immissione nel possesso dei beni, dalla data in cui è divenuta eseguibile la sentenza dichiarativa di morte presunta; d) dalla scadenza del termine per la formazione dell inventario, se l eredità è accettata con beneficio d inventario entro il termine di dodici mesi; e) dalla data della rinunzia o dell evento di cui all articolo 28, commi 5 e 6, o dalla diversa data in cui l obbligato dimostri di averne avuto notizia: f) dalla data delle sopravvenienze di cui all articolo 28, comma 7; g) per gli enti che non possono accettare l eredità o il legato senza la preventiva autorizzazione, purchè la relativa domanda sia stata presentata entro sei mesi dall apertura della successione, dalla data in cui hanno avuto notizia legale dell autorizzazione; h) per gli enti non ancora riconosciuti, purché sia stata presentata domanda di riconoscimento e di autorizzazione all accettazione, entro un anno dalla data di apertura della successione, dalla data in cui hanno avuto notizia legale del riconoscimento e dell autorizzazione.

34 34 Si noti che l evento che dà luogo ad un mutamento della devoluzione dell eredità (ad esempio, il sopravvenuto riconoscimento della qualità di eredi in capo in capo ai legittimari che fossero stati esclusi per testamento dal defunto, a seguito di sentenza o per riconoscimento da parte degli eredi istituiti dal testatore) ha per effetto lo spostamento della decorrenza del termine annuale per la presentazione della dichiarazione (v. Cass. sent. 23 marzo 2011, n. 6607). Sono obbligati a presentare la dichiarazione (art TUSD): i chiamati all eredità; i legatari, anche nel caso di apertura della successione per dichiarazione di morte presunta, ovvero i loro rappresentanti legali; gli immessi nel possesso temporaneo dei beni dell assente; gli amministratori dell eredità; i curatori delle eredità giacenti; gli esecutori testamentari; i trustees. Se più soggetti sono obbligati alla stessa dichiarazione, è sufficiente che essa sia presentata da uno solo di essi. I chiamati all eredità e i legatari non devono presentare la dichiarazione se, anteriormente alla scadenza del termine stabilito per la presentazione della stessa, hanno rinunziato all eredità o al legato o, non essendo nel possesso di beni ereditari, hanno chiesto la nomina di un curatore dell eredità a norma dell art. 528, primo comma, del codice civile, e ne hanno informato per raccomandata l Ufficio competente, allegando copia autentica della dichiarazione di rinunzia all eredità o copia dell istanza di nomina autenticata dal cancelliere del tribunale (art TUSD). Non vi è obbligo di dichiarazione se l'eredità è devoluta al coniuge e ai parenti in linea retta del defunto e l'attivo ereditario ha un valore non superiore a lire cinquantamilioni ( ,84) e non comprende beni immobili o diritti reali immobiliari, salvo che per effetto di sopravvenienze ereditarie queste condizioni vengano a mancare (art TUSD). Gli eredi ed i legatari sono obbligati alla autoliquidazione ed al pagamento delle imposte ipotecaria, catastale, di bollo, della tassa ipotecaria, dei tributi speciali e dei tributi speciali catastali (art TUSD) e, a seguito di avviso di liquidazione da parte dell ufficio, al pagamento dell imposta di successione (art. 36 TUSD). Come già detto, gli eredi sono solidalmente obbligati al pagamento dei tributi complessivamente dovuti da loro e dai legatari. I legatari sono obbligati al pagamento dei tributi relativi ai rispettivi legati.

35 35 La dichiarazione di successione può essere presentata presso l Ufficio competente, anche mediante spedizione per raccomandata 20, in tante copie: una copia per l Ufficio dell Agenzia delle Entrate: una copia per ogni Comune competente in base agli immobili che rientrano nella successione, per le variazioni IMU 21 ; una copia per ogni Ufficio del Catasto competente in base agli immobili che cadono in successione (queste copie saranno vidimate e restituite al contribuente per le volture catastali, che dovranno essere effettuate entro 30 giorni dalla data di presentazione della dichiarazione); copia in bollo 22 per ogni istituto di credito con cui il defunto intratteneva rapporti finanziari per consentire lo svincolo dei conti intestati al defunto Contenuto della dichiarazione Si esaminerà ora nel dettaglio il contenuto e le modalità di compilazione della dichiarazione. L art. 29 TUSD stabilisce che Dalla dichiarazione della successione devono risultare: a) le generalità, l'ultima residenza e il codice fiscale del defunto; b) le generalità, la residenza e il codice fiscale dei chiamati all eredità e dei legatari, il loro grado di parentela o affinità col defunto e le eventuali accettazioni o rinunzie; c) la descrizione analitica dei beni e dei diritti compresi nell'attivo ereditario con l'indicazione dei rispettivi valori; d) ; e) ; f) gli estremi delle donazioni fatte dal defunto agli eredi o legatari, comprese quelle presunte [v. art. 26 DPR 131 del 1986] 23 con l'indicazione dei relativi valori alla data di apertura della successione; g) i crediti contestati giudizialmente, con l'indicazione degli estremi dell'iscrizione a ruolo della causa e delle generalità e residenza dei debitori; h) i crediti verso lo Stato e gli enti pubblici [riconosciuti con provvedimento dell amministrazione debitrice]; 20 In tal caso si considera presentata il giorno in cui è consegnata all ufficio postale (v. art. 28, comma 1, TUSD). 21 V. Istruzioni per la compilazione della dichiarazione IMU, pag. 7, secondo cui gli Uffici dell Agenzia che hanno ricevuto la dichiarazione di successione ne trasmettono una copia a ciascun comune nel cui territorio sono ubicati gli immobili ). 22 E bene informarsi sulle marche richieste contattando prima l Ufficio al quale si presenta la dichiarazione. Generalmente, all'atto di presentazione della successione all'agenzia delle Entrate sono necessarie: - 1 marca da bollo da 4,96 + una da 16,00; - 1 marca da bollo da 16,00 per ogni copia riguardante le banche o uffici postali. 23 La norma richiamata riguarda i trasferimenti immobiliari e di partecipazioni sociali posti in essere fra coniugi o fra parenti in linea retta. Tali trasferimenti, ricorrendo le condizioni previste dalla norma, si presumono donazioni se l'ammontare complessivo dell'imposta di registro e di ogni altra imposta dovuta per il trasferimento, risulta inferiore a quello delle imposte applicabili in caso di trasferimento a titolo gratuito, al netto delle detrazioni spettanti.

36 36 i) le passività e gli oneri deducibili, con l'indicazione dei documenti di prova; l) il domicilio eletto nello Stato italiano dagli eredi o legatari residenti all'estero; m) il valore globale netto dell'asse ereditario; n) le riduzioni e detrazioni con l'indicazione dei documenti di prova; n-bis) gli estremi dell'avvenuto pagamento delle imposte ipotecaria e catastale, di bollo, delle tasse ipotecarie e dell'imposta sostitutiva di quella comunale sull'incremento di valore degli immobili Modalità di compilazione La parte relativa agli estremi della presentazione deve essere compilata a cura dell Agenzia delle Entrate. L addetto dell Agenzia delle Entrate che riceve la dichiarazione indicherà il numero cronologico ed il volume che identificheranno la stessa. In caso di dichiarazioni modificative, integrative ecc., il numero ed il volume della dichiarazione o delle dichiarazioni precedentemente presentate verrà indicato - sempre a cura dell Agenzia - nella parte dichiarazioni precedenti. Nella parte dati anagrafici del defunto, deve essere indicata la data di apertura della successione e gli altri dati anagrafici del defunto. Deve anche essere specificato lo stato civile del defunto (celibe/nubile, coniugato, vedovo/a o divorziato) ed il regime patrimoniale fra i coniugi. Infine, è richiesta l indicazione del notaio che ha pubblicato l eventuale testamento, della data di pubblicazione e dell ufficio dove lo stesso è stato registrato.

, evidenziando, la linea di ascendenza o discendenza che li lega, ed il grado di parentela o di")

37 37 Nel quadro asse ereditario è indicata in modo specifico la composizione del patrimonio ereditario, distinguendo fra immobili e diritti reali immobiliari, aziende, azioni, obbligazioni e quote societarie e altri cespiti Albero genealogico Nella seconda pagina del modello deve essere schematizzato, attraverso l albero genealogico, il rapporto di parentela se esistente - fra il defunto e gli eredi (di cui deve anche essere indicato il luogo e la data di nascita), evidenziando, la linea di ascendenza o discendenza che li lega, ed il grado di parentela o di affinità. Dovranno essere anche indicati coloro che hanno rinunciato all eredità (se ci sono) ed eventuali premorti.