I rischi operativi in banca. Giampaolo Gabbi

|

|

|

- Graziana Patti

- 8 anni fa

- Visualizzazioni

Transcript

1 I rischi operativi in banca Giampaolo Gabbi Gestione dei rischi finanziari Corso di Laurea in Economia e Gestione degli Intermediari Finanziari Anno Accademico

2 Agenda La definizione La regolamentazione La misurazione 2

3 Il RO: un problema di definizione Alcune definizioni All risks which are not banking (ie it excludes credit, market, and trading risks, and those arising from business decisions etc.) The risk that deficiencies in information systems or internal controls will result in unexpected loss. The risks associated with human error, systems failure and inadequate procedures and controls The potential of any activity to damage the organization, including physical, financial, legal risks and risks to business relationships Risk that deficiencies in information systems or internal controls will result in financial loss, failure to meet regulatory requirements or an adverse impact on the bank s reputation The risk of loss through inadequate systems, controls and procedures, human error or management failure 3

4 Il RO: un problema di definizione Nelle corporate è il vero rischio, ossia il c.d. business risk Possibile definizione per la banca: rischio che comportamenti illegali o inappropriati delle risorse umane, carenze tecnologiche, errori o carenze nei processi produttivi e fattori esterni possano generare perdite nello svolgimento dell attività d'impresa 4

5 Il RO: un problema di definizione Accezione più ampia basata su fattori causali Fattori umani: frodi, errori, violazioni, disinformazione Fattori tecnologici: crisi S.I, errori programmaz., interruzioni, ecc. Procedure: inadeguate, obsolete, assenti Fattori esterni: politici, legislativi, naturali, regolamentari 5

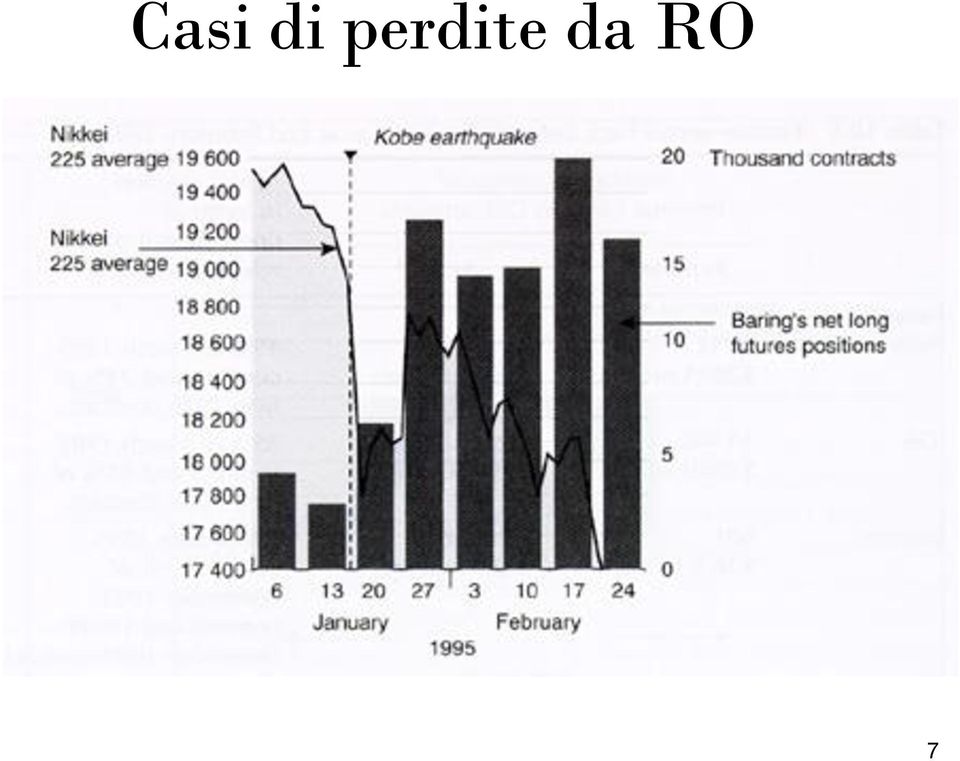

6 Casi di perdite da RO Anno Fine anni ottanta-inizio novanta Fine anni novanta Evento Fallimento della banca tedesca Herstatt Bank con ripercussioni sul sistema di regolamento. Fallimento della Franklin National Bank of New York. Il sistema informatico della Bank of New York va in blocco per 28 ore. Serie di perdite rilevanti dovute ai sistemi di reporting inadeguati: DG Bank, Kidder Peoboy, bank of Tokio- Mitsubishi. Perdite rilevanti dovute ad attività di trading non autorizzata presso la Daiwa Bank di New York e Sumitomo Corporation. Serie di manipolazioni fraudolente di valutazioni e posizioni di mercato: Drexel, UBS, Natwest, e il caso più famoso della Barings bank. Perdite dovute alle attività di Hackers, per esempio Citibank. 6

7 Casi di perdite da RO 7

8 I rischi e l assorbimento di capitale Assorbimento del capitale delle banche 60% 20% 5% 10% 5% rischi operativi rischi di mercato free capital rischio di tasso rischi di credito 8

9 Il RO: alcune peculiarità Rischi di credito e di mercato Misurabili Generalmente ben compresi e identificabili Più di moda Assunti consapevolmente Prezzabili Coerenti con rischio/rendimento atteso Facilmente allocabili 9

10 Il RO: alcune peculiarità Difficile da quantificare Rischio operativo Generalmente poco compreso Poco di moda Assunto inevitabilmente Non Prezzabile Non sempre coerente con il principio rischio /rendimento atteso 10

11 Le specificità del rischio operativo RISCHI FINANZIARI (TASSO, MERCATO E CREDITO) Assunti consapevolmente Rischi speculativi Coerenti con logica rischio-rendimento Compresi e facilmente identificati Facilmente misurabili/quantificabili Disponibilità di strumenti di copertura Possono essere prezzati e trasferiti RISCHIO OPERATIVO Assunto involontariamente (inevitabile) Rischio puro Non coerente con logica rischio-rendimento Poco compreso e difficile da identificare Complesso da misurare e quantificare Assenza di strumenti efficaci di copertura Complesso da prezzare e trasferire 11

12 Le proposte di Basilea Secondo il Comitato di Basilea gli organi di vigilanza nazionale dovrebbero: valutare l adeguatezza del sistema di controlli imporre un requisito patrimoniale esplicito a fronte del RO Quest ultimo è addizionale rispetto a quelli per rischi mercato, credito e interesse 12

13 Le proposte di Basilea Secondo il Comitato di Basilea gli organi di vigilanza nazionale dovrebbero: valutare l adeguatezza del sistema di controlli imporre un requisito patrimoniale esplicito a fronte del RO Quest ultimo è addizionale rispetto a quelli per rischi mercato, credito e interesse 13

14 Il requisito relativo al RO Tre approcci alternativi Approccio Caratteristiche + Sofisticazione + Costi di implementazion e + Risparmi di capitale Basic approach Standardised approach Più semplice. Basato su una proxy semplificata dell esposizione al rischio. Evoluzione del basic approach. Maggiore sofisticazione legata al fatto che si impongono requisiti differenti in funzione delle differenti business units. Advanced measurement approaches Le banche possono utilizzare i propri modelli interni subordinatamente ad alcune condizioni imposte dagli organi di vigilanza nazionali. 14

15 Il requisito relativo al RO Basic Approach Requisito patr. RO = * Operating Income (M.INT.) Margine intermediaz. Tale che il requisito patrimoniale sia almeno il12% del totale del requisito complessivo. Indicazione Comitato per α: 15% Margine di interesse + Ricavi netti da commissioni Molto semplice. Probabilmente verrà seguito da banche minori, meno sofisticate 15

16 Il requisito relativo al RO L aggregato di riferimento è definito dal Comitato come la somma del margine di interesse (net interest income) e degli utili non da interessi (non-interest income). Da questa variabile reddituale dovrebbero essere esclusi eventuali profitti o perdite derivanti dalla cessione di titoli del portafoglio immobilizzato e altri risultati di natura straordinaria. 16

17 Il requisito relativo al RO Questo primo approccio risulta estremamente semplificato e approssimativo, nel senso che non viene in alcun modo considerata la diversa gamma di attività svolte dalle diverse istituzioni finanziarie. Trattandosi della metodologia base non prevede alcun requisito specifico per la relativa adozione. In questo senso, l approccio viene considerato dal Comitato di Basilea come quello idoneo per le banche di dimensioni minori, caratterizzate da una gamma limitata di attività e da un basso grado di sofisticazione. 17

18 Il requisito relativo al RO Standardized Approach Il secondo approccio prevede che il requisito patrimoniale sia misurato separatamente per ogni singola business line della banca sulla base di un indicatore economico quale il reddito operativo e di uno specifico coefficiente di rischiosità predeterminato. Diversamente dall approccio precedente, questo secondo approccio sarebbe in grado di cogliere almeno in parte il diverso profilo di rischio delle diverse banche connesso alla diversa composizione dei relativi portafogli di attività. 18

19 Il requisito relativo al RO Standardized Approach L indicatore economico prescelto per il calcolo del requisito patrimoniale è ancora una volta il margine operativo lordo (gross income) medio relativo agli ultimi tre anni. Il Comitato richiede che tutte le attività della banca siano ricondotte ad una e una sola business line. Il processo di mapping delle diverse attività svolte da una banca alle otto categorie di business line deve inoltre essere chiaramente documentato e soggetto a una review indipendente. Tale processo, per il quale è responsabile il senior management della banca, deve infine essere approvato dal consiglio di amministrazione. 19

20 Il requisito relativo al RO Ogni Business Line ha il suo e il suo requisito patrimoniale per il RO Ci si attende che la maggioranza delle grandi banche sceglieranno questo approccio Standardized Approach Requisito RO = i i * Margine Intermediazione i Business Unit Investment Banking Banking Others Business Line Corporate Finance Trading & Sales Retail Banking Commercial Banking Payment and Settlement Agency Services and custody Asset Management Retail Brokerage 20

21 Il requisito relativo al RO Standardized Approach All interno di ogni singola business line il requisito patrimoniale viene calcolato moltiplicando il margine operativo lordo medio per un coefficiente beta stimato dall organo di vigilanza sulla base del rapporto fra le perdite storicamente registrate dall industria bancaria in quella particolare linea di business e il relativo indicatore economico. I valori dei coefficienti beta proposti dal Comitato sono elencati nella tabella che segue 21

22 Il requisito relativo al RO I coefficienti Business unit Business line Coefficiente Beta Investment Banking Corporate Finance 18% Trading and Sales 18% Retail Banking 12% Banking Commercial Banking 15% Payment and Settlement 18% Others Agency services 15% Asset Management 12% Retail Brokerage 12% Fonte: Basel Committee (2002). RP RO 8 i 1 GI i i 22

23 Il requisito relativo al RO Standardized Approach Implicita in questa prassi di sommare il requisito patrimoniale delle singole business line, vi sia l ipotesi di una correlazione perfetta fra le diverse tipologie di eventi di perdita. In pratica, si assume che le perdite connesse al RO delle differenti business line avvengano tutte contestualmente e che dunque la banca abbia una dotazione patrimoniale sufficiente a coprire questi eventi congiunti. 23

24 Il requisito relativo al RO Advanced Measurement Approaches Il terzo approccio prevede che sia la singola banca a determinare, sulla base di un modello interno, il capitale a rischio connesso al RO. In questo senso, dunque, una banca che abbia sviluppato un modello di misurazione del RO che consente di determinare l assorbimento di capitale economico associato a questa tipologia di rischio può, subordinatamente ad alcune condizioni qualitative e quantitative, utilizzare tale modello anche per la determinazione del relativo requisito patrimoniale. 24

25 Il requisito relativo al RO Advanced Measurement Approaches Il Comitato di Basilea riconosce dunque la possibilità che le banche utilizzino le proprie stime interne relative alla distribuzione delle perdite connesse al RO nelle singole business lines per stimare il proprio requisito patrimoniale sulla base di un approccio simile a quello dei modelli interni previsto per i rischi di mercato. Da questo punto di vista, il Comitato non impone alcun particolare modello o forma funzionale della distribuzione di probabilità delle perdite derivanti dal RO. 25

26 Il requisito relativo al RO Advanced Measurement Approaches Ogni banca che desideri adottare un approccio avanzato è dunque libera di scegliere fra le ormai numerose metodologie di misurazione del RO diffusesi nell industria bancaria. Il Comitato di Basilea, pur ammettendo la possibilità di modelli alternativi, menziona esplicitamente tre principali categorie: internal measurement approach loss distribution approach scorecard approach. 26

27 Il requisito relativo al RO Internal Measurement Approach Il requisito patrimoniale (RP) relativo al RO è stimato ipotizzando una relazione lineare e stabile fra expected loss (EL) e unexpected loss (UL), approssimata da un coefficiente definito dagli organi di vigilanza: Requisito patr. RO = i i * EI i * PE i *LGE i = i i * EL i Loss Distribution Approach Scorecard Approach Il RP per il RO è stimato sulla base di una distribuzione di prob. delle perdite per ogni BL, stimando direttamente UL Una volta determinato il RP relativo al RO (sulla base di uno dei precedenti approcci) la sua evoluzione dipende dal rischio prospettico di ogni BL, non sulla base dei dati storici RP per RO > 9% del RP relativo ad altri rischi 27

28 Internal Measurement Approach Prevede la suddivisione delle attività della banca in business line e la conseguente misurazione di requisiti patrimoniali separatamente per ognuna di esse. Prevede le seguenti fasi distinte: 1. le attività della banca vengono segmentate in linee di business predefinite e viene identificata da parte delle autorità di vigilanza una gamma di possibili eventi rischiosi da applicare alle business line identificate; 28

29 Internal Measurement Approach 2. le attività della banca vengono segmentate in linee di business predefinite e viene identificata da parte delle autorità di vigilanza una gamma di possibili eventi rischiosi da applicare alle business line identificate; 3. per ogni incrocio business line/tipologia di evento l organo di vigilanza identifica un indicatore di esposizione al rischio (EI exposure indicator) che rifletta la dimensione delle attività svolte dalla banca; 29

30 Internal Measurement Approach 4. per ogni incrocio business line/tipologia di evento la banca fornisce la propria stima relativa alla probabilità di accadimento dell evento (PE probability of event) e alla perdita in caso di accadimento dell evento (LGE loss given event). Sulla base dei tre parametri così ottenuti (EI, PE e LGE) è dunque possibile stimare la perdita attesa relativa a ogni incrocio business line/tipologia di evento; 30

31 Internal Measurement Approach 5. infine, l organo di vigilanza fornisce un parametro gamma ( ), il quale dovrebbe riflettere il rapporto fra perdita inattesa e perdita attesa relativo al singolo incrocio business line/tipologia di evento. Tale parametro consente di ottenere il requisito patrimoniale sulla base della perdita attesa. 31

32 Internal Measurement Approach Il requisito patrimoniale complessivo secondo questo approccio viene dunque analiticamente determinato come: RP RO n m n m, ELi, j i, j i 1 j 1 EI i j PEi, j LGEi, j i, j i 1 j 1 dove n rappresenta il numero di business line m rappresenta il numero di tipologie di eventi rischiosi considerati EI: exposure indicator LGE: loss given event PE: probability of event EL: perdita attesa : rapporto fra perdita inattesa e perdita attesa relativo al singolo incrocio business line/tipologia di evento 32

33 Internal Measurement Approach La logica sottostante l approccio della misurazione interna e in particolare la determinazione dei fattori gamma può essere chiarita ricordando la logica sottostante i modelli di determinazione dell assorbimento di capitale economico di tipo value at risk. Tali modelli, nella relativa versione parametrica, si fondano sull ipotesi di una distribuzione nota e determinano la massima perdita potenziale, dato un certo livello di confidenza, utilizzando un multiplo della deviazione standard ricavato da tale ipotesi. 33

34 Internal Measurement Approach Nel caso di una distribuzione normale, un livello di confidenza del 99% può essere ottenuto utilizzando un multiplo della deviazione standard pari 2,33. RP k (1) dove k indica il fattore scalare utilizzato come multiplo della deviazione standard σ. Lo schema dell approccio della misurazione interna prevede invece che: RP EL (2) Combinando la (1) e la (2) si ottiene: k EL 34

35 Loss distribution approach Questa seconda categoria di modelli differisce dalla precedente per il fatto che il capitale a rischio, e conseguentemente il requisito patrimoniale, viene determinato per ogni linea di business stimando l intera distribuzione di probabilità delle perdite e tagliando quest ultima in corrispondenza del percentile desiderato. Non vi è dunque, come nel caso degli approcci di misurazione interna, la stima di un unico parametro la perdita attesa sulla base della quale si ottiene, ipotizzando una relazione fissa e stabile, la perdita inattesa, ma viene invece stimata l intera distribuzione. 35

36 Loss distribution approach Anche in questo caso la stima della distribuzione delle perdite avviene separatamente per ogni linea di business sulla base dei relativi ai due parametri della frequenza delle perdite e della severità delle stesse (LGE). La stima delle distribuzioni di probabilità dei due parametri può essere effettuata sia utilizzando forme funzionali note (ad esempio una distribuzione Poisson per il numero di eventi rischiosi e una distribuzione beta per la perdita in caso di evento), sia ricorrendo a simulazioni Monte Carlo. 36

37 Loss distribution approach Una volta ottenute le misure di capitale a rischio relative alle singole business line, è possibile ricavare il requisito patrimoniale complessivo sia sommando questi ultimi sia utilizzando tecniche di aggregazione differenti che riconoscano l effetto diversificazione implicito nella correlazione imperfetta. 37

38 Internal Measurement Approach Si comprende dunque che i fattori gamma da applicare alle singole business line per ottenere, partendo dalla relativa perdita attesa, il requisito patrimoniale, dovrebbero risultare tanto maggiori quanto maggiore è il livello di confidenza desiderato e quanto più asimmetrica e curtotica è la distribuzione delle perdite. Trattandosi di modelli interni, sarebbe in questo caso la singola banca a determinare, sulla base di evidenze empiriche interne ed esterne, i fattori gamma da applicare alle singole business line. 38

39 Le condizioni per l adozione dei modelli Il primo approccio, quello dell indicatore base, può essere adottato da qualunque banca, a condizione che rispetti i principi gestionali essenziali L adozione degli altri due approcci è subordinata al rispetto di specifiche condizioni relative da un lato alla gestione del RO e dall altro alla qualità dei dati storici raccolti. Fra queste condizioni vi sono in particolare le seguenti: il consiglio di amministrazione e l alta direzione della banca devono essere attivamente coinvolti nella supervisione del processo relativo alla gestione del RO; il sistema di risk management deve essere concettualmente robusto e implementato in modo integro; le risorse umane devono essere sufficienti a garantire un utilizzo adeguato dell approccio prescelto così come un adeguata attività di controllo e auditing.i modelli interni dovrebbero essere utilizzati per fissare limiti, misurare I rischi e allocare il capitale 39

40 Le condizioni per l adozione dei Le condizioni esplicitamente previste per l adozione dell approccio standard sono le seguenti: a) identificare le proprie esposizioni seguendo un approccio bottom-up, che parta dunque dall esame dei prodotti, delle attività, dei processi produttivi e dei sistemi e da questi identifichi i possibili eventi rischiosi; b) valutare l impatto che il RO potrebbe avere sulla propria solvibilità, analizzando separatamente gli eventi a bassa frequenza ed elevato impatto (LFHI) e quelli a elevata frequenza e basso impatto (HFLI); modelli HFLI Events LFHI Events 40

41 Le condizioni per l adozione dei modelli c) introdurre un sistema di reporting relativo al RO rivolto a tutte le principali funzioni della banca che consenta di attirare l attenzione del management in caso di esposizioni che superano delle soglie predefinite; d) introdurre un sistema di incentivi al controllo del RO basato sull inclusione del RO nelle procedure relative alle politiche di remunerazione del personale e alle politiche di pricing; e) iniziare a registrare i dati rilevanti per il RO quali le perdite interne per linea di business. 41

42 Le condizioni per l adozione dei modelli L adozione di un approccio avanzato è invece subordinata a condizioni sia qualitative che quantitative. Fra le prime, le più rilevanti sono le seguenti: a) la banca deve disporre di un unità indipendente di controllo e di monitoraggio del RO; b) il sistema di misurazione del RO deve essere strettamente integrato nel processo di gestione quotidiana del RO della banca; in questo senso, la banca deve disporre di un sistema di allocazione del capitale connesso al RO alle diverse linee di business; 42

43 Le condizioni per l adozione dei modelli c) deve esistere un sistema di reporting delle esposizioni al RO e delle perdite al management delle singole business unit, al senior management e al consiglio di amministrazione; d) i processi di misurazione e di gestione del RO devono essere sottoposti a una revisione periodica da parte di auditor interni ed esterni; e) la validazione del sistema di misurazione del RO da parte degli auditor esterni e degli organi di vigilanza deve verificare che le revisioni periodiche interne siano condotte in modo adeguato e che i flussi di dati e i processi associati con il sistema di misurazione del rischio siano trasparenti e facilmente accessibili. 43

44 Le condizioni per l adozione dei modelli I requisiti di natura quantitativa per l adozione di un approccio avanzato sono invece sintetizzabili in quattro punti principali. La banca deve essere in grado di dimostrare che il proprio modello interno è in grado di cogliere in modo adeguato eventi estremi che si collocano nella coda delle distribuzioni di probabilità degli eventi rischiosi ( tail loss events ); in particolare, la misura di rischio deve essere coerente con un livello di confidenza del 99,9% e un orizzonte temporale di un anno. 44

45 Le condizioni per l adozione dei modelli b) Il requisito patrimoniale relativo al rischio operativo deve essere determinato come somma delle due componenti di perdita attesa e di perdita inattesa; la possibilità di limitarsi alla sola componente di perdita inattesa è condizionata alla capacità della singola banca di dimostrare che la componente di perdita attesa è adeguatamente riflessa nelle proprie politiche di accantonamento a riserva, di determinazione dei prezzi; il requisito patrimoniale relativo al rischio operativo potrà essere limitato alla stima della perdita inattesa se la banca saprà dimostrare che la perdita attesa, stimata in base alla frequenza media delle perdite, sia già adeguatamente riflessa negli accantonamenti a riserva e nei prezzi dei prodotti servizi delle business line a cui tali perdite sono associate. 45

46 Le condizioni per l adozione dei modelli c) la possibilità di utilizzare stime di correlazioni fra le diverse tipologie di perdite riconducibili alla più generale categoria del rischio operativo. Il Comitato riconosce tale possibilità, a condizione che le stime di correlazione siano fondato su una metodologia robusta, integra e capace di riflettere l incertezza che tipicamente caratterizza tali stime nei periodi di stress. La singola banca deve essere in grado di dimostrare che le stime di correlazioni derivano da dati empirici che riflettono un arco temporale sufficientemente ampio, capace di riflettere periodi di stress, e sono fondate su una metodologia rigorosa. In assenza di tali condizioni, il requisito relativo al rischio operativo deve essere calcolato sommando le misure di rischio relative alle diverse tipologie di perdita. 46

47 Le condizioni per l adozione dei modelli d) Una quarta condizione riguarda infine gli elementi sui quali si deve necessariamente fondare il sistema di misurazione del RO: i dati interni, i dati esterni, l analisi di scenario e altri fattori che riflettono l ambiente in cui opera la banca e il sistema di controlli di quest ultima. In particolare, con riferimento a questi elementi il Comitato di Basilea richiede che: le misure di rischio relative al RO siano basate su dati interni di perdite relativi a un periodo storico di almeno 5 anni (un periodo minimo di soli 3 anni può essere accettato nella fase iniziale di adozione dell approccio avanzato); i dati interni relativi alle perdite devono siano associati alle otto business line previste per l approccio standard e alle diverse tipologie di eventi di perdita; 47

48 Le condizioni per l adozione dei modelli - i dati interni relativi alle perdite siano tali da racchiudere tutti gli eventi rilevanti, esplicitando dunque una soglia minima di perdita quale ad esempio euro, e siano tali che a ogni perdita sia associata la relativa data di manifestazione, l eventuale recupero parziale e un indicazione del fattore causale sottostante; le misure di rischio siano associate a dati esterni, specie nel caso in cui la banca sia esposta a perdite poco frequenti anche se potenzialmente rilevanti; con riferimento ai dati esterni la banca deve esplicitare i casi in cui essi devono essere utilizzati e la metodologia con cui incorporare gli stessi nel modello di misurazione; 48

49 Le condizioni per l adozione dei modelli - le stime dell esposizione al RO devono essere fondate anche su analisi di scenario a loro volta basate su opinioni di esperti; la valutazione del rischio deve fondarsi anche su elementi relativi all ambiente esterno e al sistema dei controlli interni della banca; le stime di rischio devono essere rese forward looking e non limitarsi a dati storici o simulati ma riflettere adeguatamente le previsioni relative all ambiente esterno e interno alla banca.deve esistere un sistema di reporting delle esposizioni al RO e delle perdite al management delle singole business unit, al senior management e al consiglio di amministrazione 49

50 Le condizioni per l adozione dei modelli Infine, è importante rilevare come nel caso in cui una banca adotti un approccio avanzato, il Comitato di Basilea riconosce la possibilità che il requisito patrimoniale connesso al RO possa scendere anche al 9% del complessivo requisito patrimoniale (invece di 12%) Il Comitato prevede una soglia minima per il requisito patrimoniale relativo al RO, la quale risulta funzione dello stesso requisito che si otterrebbe adottando l approccio standard (nella fase iniziale, 75% di quello cui sarebbe soggetta adottando l approccio standard) 50

51 La misurazione del rischio operativo. Le fasi L identificazione dei fattori di rischio Il mapping delle unità di business e la stima dell esposizione La stima della probabilità di accadimento degli eventi rischiosi La stima della perdita in caso di accadimento degli eventi rischiosi La stima della perdita attesa connessa al RO La stima della perdita inattesa La stima del capitale a rischio connesso al RO 51

52 La stima della probabilità di accadimento Una prima soluzione per la misurazione quantitativa è l analisi dei dati storici interni o esterni 3 52

53 53

54 54

55 55

56 56

57 57

58 58

59 59

60 60

61 61

62 La stima della perdita in caso di accadimento degli eventi rischiosi Una volta stimata la probabilità che un certo evento rischioso si manifesti occorre stimare la perdita che si verrebbe a manifestare in caso di accadimento ( loss given event LGE). La perdita in caso di evento può essere espressa sia in termini monetari, come perdita media, sia come percentuale dell aggregato identificato come misura di esposizione, ossia come tasso di perdita in caso di evento (LGER). 4 62

63 La stima della perdita in caso di accadimento degli eventi rischiosi Altri modelli di stima delle perdite sono i modelli causali Questi si riconducono a due categorie principali: Modelli econometrici Modelli non lineari 4 63

64 La stima della perdita in caso di accadimento degli eventi rischiosi Modelli econometrici Regressione semplice (esempio) Regressione multivariata Correlazione Analisi discriminante Modelli non lineari Reti neurali 4 64

65 La stima della perdita attesa La quinta fase del processo di misurazione del RO prevede che i dati relativi alle tre fasi precedenti vengano utilizzati per la stima della perdita attesa (expected loss EL). In particolare, quest ultima sarà data, per ogni unità di business e per ogni categoria di rischio, dal prodotto fra esposizione al rischio (EI), probabilità di accadimento dell evento rischioso (PE) e relativo tasso di perdita media (LGER loss given event rate) EL EI PE LGER 5 65

66 La stima della perdita attesa La scelta dell indicatore di esposizione (EI) deve essere coerente con la stima del tasso di perdita in caso di evento (LGER). LGER dovrebbe esprimere la quota di EI che viene mediamente persa in caso di accadimento dell evento rischioso. La relazione precedente si fonda su un ipotesi di relazione lineare fra LGER e EI, mentre per alcune tipologie di eventi rischiosi, potrebbe invece presentarsi un problema di non linearità della relazione fra tasso di perdita in caso di evento e dimensione dell esposizione. 5 66

67 La stima della perdita attesa Una semplice modalità per risolvere questo problema è non rifarsi a un indicatore di esposizione (EI) ma di limitarsi a stimare la perdita media in caso di evento non come percentuale di EI ma direttamente come importo monetario (LGE). In questo senso, dunque, la perdita attesa sarebbe data da: EL PE LGE 5 La perdita attesa deve trovare copertura in riserve esplicite i cui accantonamenti e utilizzi dovrebbero passare dal conto economico. 67

68 Scenario Analysis Time System Downtime Employees Data Quality Transactions Loss (euro) ,0% ,0% ,3% ,7% ,1% ,3% ,0% ,5% ,8% ,3%

69 Scenario Analysis Bank A Global Analysis Losses Simulation Losses System Downtime 3,8 Employees 13,4 Data Quality (%) 98% Transactions

70 Scenario Analysis Time System Downtime Employees Data Quality Transactions ,0% ,0% ,3% ,7% ,1% ,3% ,0% ,5% ,8% ,3% Average 3,80 13,40 0, ,65 Volatility 1,25 1,28 0, ,77 Lower bound 0,89 10,42 0, ,22 Upper bound 6,71 16,38 1, , %

71 Scenario Analysis Bank A Global Analysis Losses Simulation Losses System Downtime 6,71 Employees 13,4 Data Quality (%) 98% Transactions

72 Scenario Analysis Bank A Global Analysis Losses Simulation Losses System Downtime 3,8 Employees 10,42 Data Quality (%) 98% Transactions

73 Scenario Analysis Bank A Global Analysis Losses Simulation Losses System Downtime 3,8 Employees 13,4 Data Quality (%) 96% Transactions

74 Scenario Analysis Bank A Global Analysis Losses Simulation Losses System Downtime 3,8 Employees 13,4 Data Quality (%) 98% Transactions

75 Scenario Analysis Bank A Global Analysis Losses Simulation Losses System Downtime 6,71 Employees 10,42 Data Quality (%) 96% Transactions

76 Scenario Analysis Time System Downtime Employees Data Quality Transactions ,0% ,0% ,3% ,7% ,1% ,3% ,0% ,5% ,8% ,3% Average 3,80 13,40 0, ,65 Volatility 1,25 1,28 0, ,77 Lower bound -0,06 9,44 0, ,83 Upper bound 7,66 17,36 1, , ,9%

A.I.PRO.S. ASSOCIAZIONE ITALIANA PROFESSIONISTI DELLA SICUREZZA

RISCHI OPERATIVI E RISCHI ASSICURABILI FRANCO FRANZOSO Assicurazioni Generali S.p.A. Linea RISCHI BANCHE AGENDA Introduzione Definizione di rischio operativo Comitato di Basilea Tipologie di cause del

RISCHI OPERATIVI E RISCHI ASSICURABILI FRANCO FRANZOSO Assicurazioni Generali S.p.A. Linea RISCHI BANCHE AGENDA Introduzione Definizione di rischio operativo Comitato di Basilea Tipologie di cause del

I rischi operativi. Dott. Michele Lanotte

I rischi operativi Assilea, Assifact, Assofin Le nuove disposizioni di Vigilanza della Banca d Italia per le Banche e gli Intermediari Finanziari dell Elenco Speciale Milano, 14 aprile 2008 Dott. Michele

I rischi operativi Assilea, Assifact, Assofin Le nuove disposizioni di Vigilanza della Banca d Italia per le Banche e gli Intermediari Finanziari dell Elenco Speciale Milano, 14 aprile 2008 Dott. Michele

Lo stato dell arte dei progetti di ORM nelle banche italiane

IX Convention ABI 29 e 30 novembre 2005 Lo stato dell arte dei progetti di ORM nelle banche italiane Giampaolo Gabbi Università degli Studi di Siena SDA Bocconi 1 Le fasi dell ORM nei progetti in essere

IX Convention ABI 29 e 30 novembre 2005 Lo stato dell arte dei progetti di ORM nelle banche italiane Giampaolo Gabbi Università degli Studi di Siena SDA Bocconi 1 Le fasi dell ORM nei progetti in essere

Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

La gestione dei rischi operativi e degli altri rischi Il controllo dei rischi operativi in concreto: profili di criticità e relazione con gli altri rischi aziendali Mario Seghelini 26 giugno 2012 - Milano

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Il rischio operativo in Basilea II: una nuova sfida per le banche

Laurea Specialistica in Analisi, Consulenza e Gestione Finanziaria Facoltà di Economia Marco Biagi Il rischio operativo in Basilea II: una nuova sfida per le banche Relatore: Prof.ssa Torricelli Costanza

Laurea Specialistica in Analisi, Consulenza e Gestione Finanziaria Facoltà di Economia Marco Biagi Il rischio operativo in Basilea II: una nuova sfida per le banche Relatore: Prof.ssa Torricelli Costanza

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Corso di Finanza aziendale

Basilea II Corso di Finanza aziendale Elementi del nuovo accordo di Basilea Basilea II? Si tratta della recente revisione del complesso di norme regolamentari che dal 1988 sono imposte alle banche dalla

Basilea II Corso di Finanza aziendale Elementi del nuovo accordo di Basilea Basilea II? Si tratta della recente revisione del complesso di norme regolamentari che dal 1988 sono imposte alle banche dalla

Requisiti patrimoniali sul rischio operativo

Requisiti patrimoniali sul rischio operativo Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione Egea, 2008 AGENDA Il requisito patrimoniale sul

Requisiti patrimoniali sul rischio operativo Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione Egea, 2008 AGENDA Il requisito patrimoniale sul

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II Testi di riferimento PROGRAMMA Parte relativa alla gestione dei rischi bancari

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

continuazione CORSO ECONOMIA DEGLI INTERMEDIARI FINANZIARI II 3) Rischi e redditività ruolo del capitale allocazione del capitale valutazione della performance della banca e dei singoli centri operativi

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

III PILASTRO INFORMATIVA AL PUBBLICO AL 31/12/2014 1 Premessa Le disposizioni contenute nella Circolare della Banca d Italia n.216 del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, Capitolo V - Vigilanza

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Risk Management

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Houston, we ve had a problem here Il 13 aprile 1970 gli astronauti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Houston, we ve had a problem here Il 13 aprile 1970 gli astronauti

Rischi operativi e ruolo dell operational risk manager negli intermediari finanziari

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO L operational risk management in ottica regolamentare, di vigilanza ed organizzativa Rischi operativi e ruolo dell operational risk manager negli intermediari

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO L operational risk management in ottica regolamentare, di vigilanza ed organizzativa Rischi operativi e ruolo dell operational risk manager negli intermediari

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Dal risk measurement all allocazione del capitale. Giuseppe G. Santorsola Università Parthenope Napoli

Dal risk measurement all allocazione del capitale Giuseppe G. Santorsola Università Parthenope Napoli Il percorso evolutivo dei sistemi di risk management Estensione Rischio operativo Sono possibili percorsi

Dal risk measurement all allocazione del capitale Giuseppe G. Santorsola Università Parthenope Napoli Il percorso evolutivo dei sistemi di risk management Estensione Rischio operativo Sono possibili percorsi

Università di Macerata Facoltà di Economia

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

Materiale didattico per il corso di Internal Auditing Anno accademico 2010-2011 Università di Macerata Facoltà di Economia Obiettivo della lezione ERM - Enterprise Risk Manangement Per eventuali comunicazioni:

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

Nota interpretativa. La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

Nota interpretativa La definizione delle imprese di dimensione minori ai fini dell applicazione dei principi di revisione internazionali Febbraio 2012 1 Mandato 2008-2012 Area di delega Consigliere Delegato

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

RATING INTERNI E CONTROLLO DEL RISCHIO DI CREDITO. Gianpaolo Sevà Divisione Risk Management Banca Popolare di Lodi - Gruppo Bipielle

RATING INTERNI E CONTROLLO DEL RISCHIO DI CREDITO BANCA POPOLARE DI LODI Gianpaolo Sevà Divisione Risk Management Banca Popolare di Lodi - Gruppo Bipielle BANCA POPOLARE DI LODI RETI BANCARIE H. SPA BIPIELLE

RATING INTERNI E CONTROLLO DEL RISCHIO DI CREDITO BANCA POPOLARE DI LODI Gianpaolo Sevà Divisione Risk Management Banca Popolare di Lodi - Gruppo Bipielle BANCA POPOLARE DI LODI RETI BANCARIE H. SPA BIPIELLE

Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto.

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

Analisi dei margini: componenti e rischi

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi dei margini: componenti e rischi Capitolo 7 Indice degli argomenti 1. Principali componenti del reddito operativo 2. Tipici fattori

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Università degli Studi di Parma Temi speciali di bilancio Il rendiconto finanziario L analisi per flussi -Nuovi elementi per la valutazione dell assetto economico globale -Migliore interpretazione indici

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Determinazione delle condizioni di finanziamento in base al rischio di credito: alcune simulazioni numeriche

Determinazione delle condizioni di finanziamento in base al rischio di credito: alcune simulazioni numeriche Prof. Jean-Marie BOUROCHE Direttore del Comitato Scientifico Internazionale CRIF Decision Solutions,

Determinazione delle condizioni di finanziamento in base al rischio di credito: alcune simulazioni numeriche Prof. Jean-Marie BOUROCHE Direttore del Comitato Scientifico Internazionale CRIF Decision Solutions,

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

TERZO PILASTRO DI BASILEA 2 - INFORMATIVA AL PUBBLICO al 31 dicembre 2011 La disciplina prudenziale per gli intermediari finanziari iscritti nell elenco speciale di cui all art. 107 TUB (Intermediari ex

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Gestione della Sicurezza Informatica

Gestione della Sicurezza Informatica La sicurezza informatica è composta da un organizzativinsieme di misure di tipo: tecnologico o normativo La politica di sicurezza si concretizza nella stesura di un

Gestione della Sicurezza Informatica La sicurezza informatica è composta da un organizzativinsieme di misure di tipo: tecnologico o normativo La politica di sicurezza si concretizza nella stesura di un

Il trasferimento del rischio operativo mediante polizze assicurative

Il trasferimento del rischio operativo mediante polizze assicurative Roma, 27 giugno 2013 La gestione dei rischi operativi La gestione dei rischi operativi può essere realizzata attraverso differenti strategie,

Il trasferimento del rischio operativo mediante polizze assicurative Roma, 27 giugno 2013 La gestione dei rischi operativi La gestione dei rischi operativi può essere realizzata attraverso differenti strategie,

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

SERVIZI DI GESTIONE PATRIMONIALE

SERVIZI DI GESTIONE PATRIMONIALE Annuncio Pubblicitario CONOSCERE I NOSTRI CLIENTI I bisogni, le aspettative ed il modo di interpretare gli investimenti sono differenti per ogni Cliente. Siamo certi che

SERVIZI DI GESTIONE PATRIMONIALE Annuncio Pubblicitario CONOSCERE I NOSTRI CLIENTI I bisogni, le aspettative ed il modo di interpretare gli investimenti sono differenti per ogni Cliente. Siamo certi che

Le regole di Basilea II per il credito immobiliare

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

Corso di Finanza Aziendale

Corso di Finanza Aziendale Elementi del Nuovo Accordo di Basilea Basilea 2 - PMI e Retail Il documento pubblicato nel gennaio 2001 non prevedeva un trattamento delle PMI differenziato rispetto al portafoglio

Corso di Finanza Aziendale Elementi del Nuovo Accordo di Basilea Basilea 2 - PMI e Retail Il documento pubblicato nel gennaio 2001 non prevedeva un trattamento delle PMI differenziato rispetto al portafoglio

COMUNE DI RAVENNA GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI)

") COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

COMUNE DI RAVENNA Il sistema di valutazione delle posizioni del personale dirigente GUIDA ALLA VALUTAZIONE DELLE POSIZIONI (FAMIGLIE, FATTORI, LIVELLI) Ravenna, Settembre 2004 SCHEMA DI SINTESI PER LA

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia

EIOPA-BoS-14/176 IT Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. +

EIOPA-BoS-14/176 IT Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. +

RISK MANAGEMENT ALCUNE CONSIDERAZIONI. Piatti --- Corso Rischi Bancari: risk management 1

RISK MANAGEMENT ALCUNE CONSIDERAZIONI Piatti --- Corso Rischi Bancari: risk management 1 RISK MANAGEMENT Metodologie, processi per: a) misurare e controllare i rischi b) gestire il modo efficiente il capitale

RISK MANAGEMENT ALCUNE CONSIDERAZIONI Piatti --- Corso Rischi Bancari: risk management 1 RISK MANAGEMENT Metodologie, processi per: a) misurare e controllare i rischi b) gestire il modo efficiente il capitale

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Le tecniche di finanziamento: il confronto di convenienza tra mutuo e leasing Metodologie di tipo finanziario per la valutazione di convenienza Requisiti base di una metodologia finanziaria di valutazione:

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Evoluzione dei modelli della banca e dell assicurazione. Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a.

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Evoluzione dei modelli della banca e dell assicurazione Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2013/2014 Definizioni La banca può essere definita sotto due diversi profili:

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

NOTA AIFIRM Associazione Italiana Financial Industry Risk Managers 23 luglio 2013 E stato introdotto nell ordinamento di vigilanza italiano il concetto di risk appetite framework (RAF). E contenuto nella

Approvazione CDA del 25 giugno 2009. Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A.

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

Approvazione CDA del 25 giugno 2009 Limiti al cumulo di incarichi ricoperti dagli amministratori di Unipol Gruppo Finanziario S.p.A. Regolamento U n i p o l G r u p p o F i n a n z i a r i o S. p. A. Sede

SESSIONE PARALLELA F: BUFFER ANTICILICI E STRESS TEST. La proposta delle banche europee in tema di accantonamenti anticiclici

SESSIONE PARALLELA F: BUFFER ANTICILICI E STRESS TEST La proposta delle banche europee in tema di accantonamenti anticiclici Luca Giannini Responsabile Ufficio Bilancio e Vigilanza, ABI Agenda 1. Il modello

SESSIONE PARALLELA F: BUFFER ANTICILICI E STRESS TEST La proposta delle banche europee in tema di accantonamenti anticiclici Luca Giannini Responsabile Ufficio Bilancio e Vigilanza, ABI Agenda 1. Il modello

Le riclassificazioni del Conto Economico

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

1 Riclassificazione CE Le riclassificazioni del Conto Economico Sono volte alla determinazione del contributo al reddito d esercizio apportato dalle diverse aree di gestione riflesse nel Conto Economico.

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Vademecum Accordi di Basilea. Basilea 1 (Accordi in vigore dal 1998)

") Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Politica di valutazione e pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

Politica di valutazione e pricing Aprile 2014 Indice Premessa... 3 1. Politica di valutazione e pricing... 3 1.1 Ambito di applicazione e contenuto... 3 1.2 Caratteristiche delle metodologie di pricing

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

Basilea 3 2012 Rischio operativo Convegno annuale DIPO

Basilea 3 2012 Rischio operativo Convegno annuale DIPO Solvency II: le nuove regole sul rischio operativo per le imprese di assicurazione Roma, 27 giugno 2012 Lucilla Caterini Grossi Indice v Solvency

Basilea 3 2012 Rischio operativo Convegno annuale DIPO Solvency II: le nuove regole sul rischio operativo per le imprese di assicurazione Roma, 27 giugno 2012 Lucilla Caterini Grossi Indice v Solvency

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Tavola 1 Requisito informativo generale

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Tavola 1 Requisito informativo generale (a) Il Consiglio di Amministrazione di Finlabo SIM. (di seguito anche la SIM o la Società ), ha definito le politiche di gestione dei rischi all interno delle quali

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

Investimento Immobiliare Mercato, valutazione, rischio e portafogli

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

Investimento Immobiliare Mercato, valutazione, rischio e portafogli Martin Hoesli Giacomo Morri Capitolo 2 RENDIMENTO E RISCHIO DI UN INVESTIMENTO IMMOBILIARE Agenda Rendimento - Rendimenti immediati -

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 13/06/2014 pagina 1 di 8 Indice Premessa...3

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 13/06/2014 pagina 1 di 8 Indice Premessa...3

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

Nella prima parte del corso l attenzione è venuta appuntandosi sui problemi inerenti la valutazione di investimenti aziendali e di strumenti finanziari in un contesto di flussi finanziari certi, tuttavia

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

ISA SpA III Pilastro Informativa al pubblico - Anno 2012

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

Procedura di valutazione economico-finanziaria

Allegato 6 Direzione Acquisti Procedura di valutazione economico-finanziaria INDICE 1. PREMESSA...3 2. LOGICHE E PRINCIPI DI BASE DELLA PROCEDURA...3 3. PROCEDURA DI VALUTAZIONE...3 3.1. INDICI DI BILANCIO...3

Allegato 6 Direzione Acquisti Procedura di valutazione economico-finanziaria INDICE 1. PREMESSA...3 2. LOGICHE E PRINCIPI DI BASE DELLA PROCEDURA...3 3. PROCEDURA DI VALUTAZIONE...3 3.1. INDICI DI BILANCIO...3

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

BASILEA 2. Allegato Tecnico. Fonte: circolari dedicate alla Fondazione Luca Pacioli

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

BASILEA 2 Correlazione tra Indice di Ponderazione, Impieghi e Risultati Economici nell Operatività Bancaria - Dimostrazione empirica dei riflessi sul rapporto banca/impresa Allegato Tecnico Fonte: circolari

Economia dei gruppi e bilancio consolidato. Esempi di quesiti d esame. (limitatamente alla parte dedicata al bilancio consolidato) * * *

* * *") Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

FINANZA AZIENDALE. - secondo modulo - anno accademico 2008/2009

FINANZA AZIENDALE - secondo modulo - anno accademico 2008/2009 LEZIONE Rischio e rendimento Alcuni concetti introduttivi 2 Alcuni concetti introduttivi () Nella prima parte del corso l attenzione è venuta

FINANZA AZIENDALE - secondo modulo - anno accademico 2008/2009 LEZIONE Rischio e rendimento Alcuni concetti introduttivi 2 Alcuni concetti introduttivi () Nella prima parte del corso l attenzione è venuta

Le fattispecie di riuso

Le fattispecie di riuso Indice 1. PREMESSA...3 2. RIUSO IN CESSIONE SEMPLICE...4 3. RIUSO CON GESTIONE A CARICO DEL CEDENTE...5 4. RIUSO IN FACILITY MANAGEMENT...6 5. RIUSO IN ASP...7 1. Premessa Poiché

Le fattispecie di riuso Indice 1. PREMESSA...3 2. RIUSO IN CESSIONE SEMPLICE...4 3. RIUSO CON GESTIONE A CARICO DEL CEDENTE...5 4. RIUSO IN FACILITY MANAGEMENT...6 5. RIUSO IN ASP...7 1. Premessa Poiché

CRITERI DI VALUTAZIONE DI UN ALBERGO

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

CRITERI DI VALUTAZIONE DI UN ALBERGO PERCHE UN AZIENDA ALBERGHIERA VA IN CRISI? 1) PER LA DESTINAZIONE 2) PER MOTIVI GESTIONALI 3) PER MOTIVI ECONOMICO- FINANZIARI OVVIAMENTE LA SECONDA E LA TERZA MOTIVAZIONE

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

1 OBBLIGAZIONI SUBORDINATE: COSA SONO E PERCHÉ SONO RISCHIOSE I bond subordinati sono una speciale categoria di obbligazioni il cui rimborso nel caso di problemi finanziari per l emittente - avviene successivamente

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III 31/12/2013

S.p.A. Informativa al pubblico Pillar III 31/12/2013") ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

ING Lease (Italia) S.p.A. Informativa al pubblico Pillar III INTRODUZIONE La disciplina di Basilea II è una iniziativa internazionale in base alla quale gli istituti finanziari dei Paesi aderenti vengono

Verso Basilea 2 Minacce in vista per le PMI?

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Prova di autovalutazione Prof. Roberta Siciliano

Prova di autovalutazione Prof. Roberta Siciliano Esercizio 1 Nella seguente tabella è riportata la distribuzione di frequenza dei prezzi per camera di alcuni agriturismi, situati nella regione Basilicata.

Prova di autovalutazione Prof. Roberta Siciliano Esercizio 1 Nella seguente tabella è riportata la distribuzione di frequenza dei prezzi per camera di alcuni agriturismi, situati nella regione Basilicata.

Corso di Valutazione Economica dei Progetti e dei Piani. Marta Berni AA. 2006-2007

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

Basilea 2: Vincere insieme la sfida del RATING

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Basilea 2: Vincere insieme la sfida del RATING Il Comitato di Basilea viene istituito nel 1974 dai Governatori delle Banche Centrali dei 10 paesi più industrializzati. Il Comitato non legifera, formula

Modelli di portafoglio

Università Bicocca - Milano Anno Accademico 2007 / 2008 Modelli di portafoglio Corso di Risk Management Milano, 26 Marzo 2008 Perchè stimare EL e UL: un esempio Actual Portfolio Loss 2.00% 1.80% 1.60%

Università Bicocca - Milano Anno Accademico 2007 / 2008 Modelli di portafoglio Corso di Risk Management Milano, 26 Marzo 2008 Perchè stimare EL e UL: un esempio Actual Portfolio Loss 2.00% 1.80% 1.60%

HYPO ALPE-ADRIA-BANK

HYPO ALPE-ADRIA-BANK INFORMATIVA AL PUBBLICO Terzo pilastro di Basilea 3 Al 31 dicembre 2014 (Circ. n. 285 del 17 dicembre 2013) 1 Informativa al pubblico Dal 1 gennaio 2014 è entrata in vigore la nuova

HYPO ALPE-ADRIA-BANK INFORMATIVA AL PUBBLICO Terzo pilastro di Basilea 3 Al 31 dicembre 2014 (Circ. n. 285 del 17 dicembre 2013) 1 Informativa al pubblico Dal 1 gennaio 2014 è entrata in vigore la nuova

RISK MANAGEMENT: MAPPATURA E VALUTAZIONE DEI RISCHI AZIENDALI. UN COSTO O UN OPPORTUNITA?

Crenca & Associati CORPORATE CONSULTING SERVICES RISK MANAGEMENT: MAPPATURA E VALUTAZIONE DEI RISCHI AZIENDALI. UN COSTO O UN OPPORTUNITA? Ufficio Studi Milano, 3 aprile 2008 Introduzione al Risk Management

Crenca & Associati CORPORATE CONSULTING SERVICES RISK MANAGEMENT: MAPPATURA E VALUTAZIONE DEI RISCHI AZIENDALI. UN COSTO O UN OPPORTUNITA? Ufficio Studi Milano, 3 aprile 2008 Introduzione al Risk Management

Rischi di credito: approccio di vigilanza

Università Bicocca - Milano Anno Accademico 2007 / 2008 Rischi di credito: approccio di vigilanza Corso di Risk Management Milano, 5 Marzo 2008 Misurazione assorbimenti patrimoniali Basilea I Ai pesi si

Università Bicocca - Milano Anno Accademico 2007 / 2008 Rischi di credito: approccio di vigilanza Corso di Risk Management Milano, 5 Marzo 2008 Misurazione assorbimenti patrimoniali Basilea I Ai pesi si

IAS 18: Ricavi. Determinazione dei ricavi

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

La valutazione delle risorse immateriali nel quadro della valutazione d azienda

La valutazione delle risorse immateriali nel quadro della valutazione d azienda I concetti di capitale in economia aziendale; Metodi alternativi a confronto; Casi di studio ed applicazioni pratiche I concetti

La valutazione delle risorse immateriali nel quadro della valutazione d azienda I concetti di capitale in economia aziendale; Metodi alternativi a confronto; Casi di studio ed applicazioni pratiche I concetti

Policy di gestione delle operazioni con soggetti collegati. Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

La realizzazione in Excel dei Modelli di Portafoglio per la stima delle perdite su crediti

Corso tecnico e pratico La realizzazione in Excel dei Modelli di Portafoglio per la stima delle perdite su crediti Calcolo delle expected losses e del credit VaR Valutazione di congruità degli spread contrattuali

Corso tecnico e pratico La realizzazione in Excel dei Modelli di Portafoglio per la stima delle perdite su crediti Calcolo delle expected losses e del credit VaR Valutazione di congruità degli spread contrattuali

Via A. Pirro n.12 84122 Salerno Tel e Fax. 089 236 276 Email:ciro.trivisone@libero.it

Ilsottoscrittodott.CiroTrivisone,iscrittoall'OrdinedeiDottoriCommercialistiedEspertiContabili disalernoconiln.631/a,nonchéall'albodeiperitiedeiconsulentitecnicipressoiltribunaledi Salerno, PREMESSO di

Ilsottoscrittodott.CiroTrivisone,iscrittoall'OrdinedeiDottoriCommercialistiedEspertiContabili disalernoconiln.631/a,nonchéall'albodeiperitiedeiconsulentitecnicipressoiltribunaledi Salerno, PREMESSO di

Rating interni e controllo del rischio di credito