Capitolo 4 Il valore temporale del denaro

|

|

|

- Berto Mauri

- 5 anni fa

- Visualizzazioni

Transcript

1 Capitolo 4 Il valore temporale del denaro 4-1

2 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni e azioni C6. Obbligazioni C9. Azioni Valutazione deiprogetti C7. Decisioni di investimento C2. Analisi di bilancio (introd.) C8. Capital budgeting?? III. RISCHIO & COSTO DEL CAPITALE Effetto del rischio C10. Prezzo del rischio C12. Stima del costo del capitale Effetto del finanziamento C14. Struttura del capitale Extra: Informazione e Incentivi IV. PER CHIUDERE L16. Un esempio di business plan 2

3 Obiettividi apprendimento Calcolare il valore temporale (attuale e futuro) di serie di flussi di cassa regolari e non, perpetui e non. Risolvere problemi con un foglio Excel. Risolvere problemi di valore temporale del denaro quando i flussi di cassa non hanno periodicità annuale. Dati flussi di cassa e valore attuale o futuro, calcolare il tasso interno di rendimento di una serie di flussi di cassa. 4-3

4 4.1 La linea del tempo Una linea del tempo è una rappresentazione lineare della collocazione temporale dei flussi di cassa attesi. Tracciare una linea del tempo dei flussi di cassa è utile per visualizzare il problema finanziario. 4-4

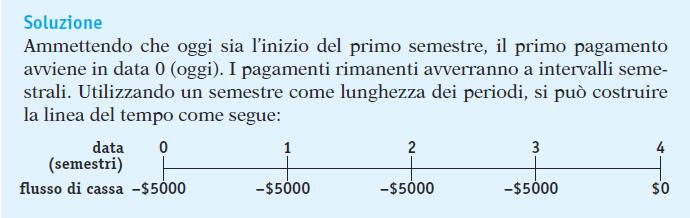

5 Supponiamo che un amico ci debba dei soldi e che abbia concordato di restituirci il debito mediante due pagamenti di $ alla fine di ogni anno per i prossimi due anni: 4-5

6 Distinguere tra due tipi di flussi di cassa Le entrate sono flussi di cassa positivi. Le uscite sono flussi di cassa negativi, indicati da un segno (meno). 4-6

7 Supponiamo che prestiate $ oggi e che il prestito vi sarà ripagato in due tranche annue di $ Il primo flusso di cassa alla data 0 (oggi) è indicato come importo negativo perché è un uscita. Le linee temporali possono rappresentare flussi di cassa che si verificano alla fine di qualsiasi periodo: mese, settimana, giorno ecc. 4-7

8 Esempio 4.1 del libro 4-8

9 4-9

10 Come si valutano flussi monetari in istanti diversi? 10

11 Regola 1: riportare tutti i valori allo stesso istante Un dollaro oggi e un dollaro tra un anno non sono equivalenti: un dollaro domani vale meno di un dollar oggi! È possibile confrontare o combinare valori soltanto se riferiti allo stesso istante temporale. Che cosa preferireste: ricevere in regalo $1.000 oggi o $1.300 tra due anni? Per rispondere a questa domanda, dovete confrontare le alternative in modo da stabilire quale ha maggior valore. 4-11

12 Regola 2: come spostare i valori in avanti nel tempo Per spostare un flusso di cassa in avanti nel tempo, occorre capitalizzarlo. Se l interesse sui $1.000 è del 10% all anno, quanto varranno $1.000 tra due anni? La linea del tempo è la seguente: Dunque preferite ricevere $1300 tra due anni. 4-12

13 Valore futuro (VF) di un flusso di cassa tra n periodi VFn = C (1 + r) (1 + r)! (1 + r) = "######$######% C (1 + r) n volte n 4-13

14 Esempio 4.2 del libro 4-14

15 4-15

16 2018 Pearson Italia Milano, Torino

17 Esempio alternativo 4.2 Supponiamo di poter scegliere tra ricevere $5.000 oggi o $ tra cinque anni. Riteniamo di poter guadagnare il 10% sui $5.000 oggi, ma vogliamo sapere quanto varranno $5.000 tra cinque anni. 4-17

18 Soluzione La linea del tempo è la seguente: In cinque anni i $5.000 varranno: $5.000 (1,10) 5 = $8.053 Il valore futuro di $5.000 al 10% per cinque anni è $ Sarebbe meglio rifiutare il regalo di $5.000 oggi e accettare i $ tra cinque anni. 4-18

19 Regola 3: spostare i flussi di cassa indietro nel tempo Per spostare un flusso di cassa all indietro nel tempo, occorre scontarlo. Valore attuale (VA) di un flusso di cassa VA = C (1 + r ) = n C (1 + r ) n 4-19

20 Esempio alternativo 4.3 Supponiamo che ci venga offerto un investimento che pagherà $ tra cinque anni. Se ci aspettiamo un rendimento del 10%, qual è il valore di questo investimento oggi? Soluzione Il valore oggi di ricevere $ tra cinque anni è: $ (1,10) 5 = $

21 Per riassumere 4-21

22 Applicazione delle 3 regole Ricordiamo la prima regola: è possibile confrontare o combinare valori soltanto se riferiti allo stesso istante temporale. Finora abbiamo effettuato soltanto confronti. Supponiamo di voler mettere da parte $1000 oggi e $1000 alla fine di ognuno dei prossimi due anni. Se riceviamo un tasso di interesse fisso del 10% sui nostri risparmi, che somma avremo da qui a tre anni? 4-22

23 La linea del tempo è la seguente: 4-23

24 4-24

25 Calcolare valore attuale o valore futuro è indifferente 4-25

26 Esempio alternativo 4.4 Supponiamo che un investimento paghi $5.000 oggi e $ tra cinque anni. La linea del tempo è la seguente: 4-26

27 Possiamo calcolare il valore attuale (VA) dei flussi di cassa combinati sommando i loro valori. Il VA dei due flussi di cassa è $

28 Possiamo calcolare il valore future (VF) dei flussi di cassa combinati sommando i loro valori all anno 5. Il VF dei due flussi di cassa è $

29 4-29

30 4.3 Valutazione di una serie di flussi di cassa Dalla prima regola del trasferimento nel tempo possiamo derivare una formula generale per valutare una serie di flussi di cassa: per trovare il valore attuale di una serie di flussi di cassa, possiamo semplicemente sommare i valori attuali di ciascuno. 4-30

31 Valore attuale di una serie di flussi di cassa VA N å = VA( C ) = N å n n = 0 n = 0 Cn (1 + r) n 4-31

32 Esempio alternativo 4.5 Qual è il valore futuro fra tre anni dei seguenti flussi di cassa, se il tasso di capitalizzazione è il 5%? 4-32

33 Soluzione oppure 4-33

34 Valore futuro di una serie di flussi di cassa Valore futuro di una serie di flussi di cassa con valore attuale VA VF = VA (1 + r) n n 4-34

35 4.4 Calcolo del valore attuale netto Il calcolo del VAN di flussi di cassa futuri ci consente di valutare una decisione di investimento. Il valore attuale netto confronta il valore attuale dei flussi in entrata (benefici) e il valore attuale dei flussi in uscita (costi). 4-35

36 Esempio alternativo 4.6 Sareste disposti a pagare $5.000 per la seguente serie di flussi di cassa, se il tasso di sconto è il 5%? 4-36

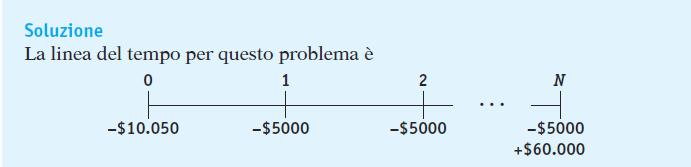

37 Soluzione Il valore attuale dei benefici è: / (1,05) / (1,05) / (1,05) 3 = $ 5.535,04 Il valore attuale del costo è $5.000, perché il flusso di cassa si verifica ora. VAN = VA(benefici) VA(costi) = $5.535,04 $5.000 = +$535,04 Dunque conviene pagare $5.000 per avere questa opportunità. 4-37

38 4.5 Rendite perpetue e rendite di durata finita Quando un flusso di cassa costante si manifesta a intervalli regolari ed è per sempre si parla di rendita perpetua. 4-38

39 Il valore attuale di una rendita perpetua è semplicemente il flusso di cassa diviso per il tasso di interesse Valore attuale di una rendita perpetua VA( C per sempre) = C r 4-39

40 Esempio 4.7 del libro 4-40

41 4-41

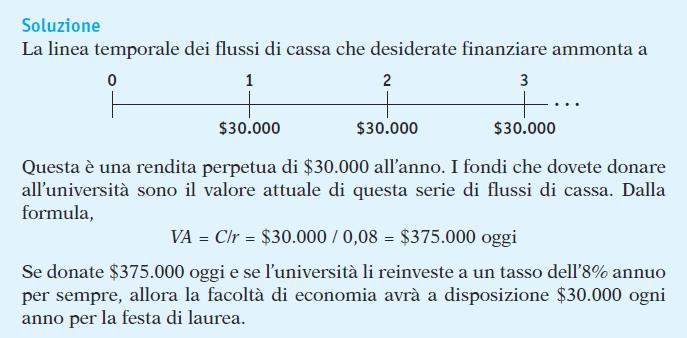

42 Esempio alternativo 4.7 Volete finanziare una cattedra per una docente di finanza del vostro master. Vorreste attrarre un membro prestigioso della facoltà, per cui ritenete di dover versare un totale di $ l anno (stipendio, viaggi, banche dati..). Se vi aspettate di ottenere un rendimento del 4% annuo dal finanziamento, quanto avrete bisogno di donare per finanziare la cattedra? 4-42

43 Soluzione La linea del tempo è la seguente: Si tratta di una rendita perpetua di $ l anno. La donazione da effettuare per poter finanziare la cattedra corrisponde al valore attuale della rendita. C $ VA = = = $ r 0,04 Dovrete donare 2,5 milioni di $ per finanziare la cattedra. 4-43

44 Una serie di N flussi di cassa uguali pagati a intervalli regolari, per un determinato numero di periodi è una rendita di durata finita: Valore attuale di una rendita di durata finite di N periodi N C C C C C VA = = å 2 3 N n (1 + r) (1 + r) (1 + r) (1 + r) n= 1 (1 + r) 4-44

45 Si notiche %! "#$ & - (1 + *) " =! "#$ - & (1 + *) "! "#%/$ & (1 + *) " = - 1 "#$ $ - 1 ($/2) 3 ($/2) 4 "#$ = ($/2) 3 56(*789:;< =:8:;< >) = & * 1 1 (1 + *) % 4-45

46 Esempio 4.8 del libro 4-46

47 4-47

48 Valore futuro di una rendita finita di N VF (rendita) = VA (1 + r) N C æ 1 ö = ç 1 - (1 ) N + r r è (1 + r) ø 1 ( (1 ) N = C + r - 1 ) r N 4-48

49 Esempio 4.9 del libro 4-49

50 4-50

51 Rendita perpetua crescente Supponiamo di attenderci che l ammontare del pagamento perpetuo aumenti a un tasso costante g. Valore attuale di una rendita perpetua crescente VA (rendita perpetua crescente) = r C - g 4-51

52 Esempio alternativo 4.10 Nell Es. Alternativo 4.7 avete pianificato di finanziare una cattedra per una docente di finanza del vostro master, versando un ammontare pari a $ l anno. Dato un tasso di interesse del 4%, la donazione richiesta era di 2,5 milioni di $. L università vi ha chiesto di aumentare la vostra donazione considerando l effetto dell inflazione, che si stima pari al 2% annuo. Quanto dovrete donare per soddisfare la richiesta dell università? 4-52

53 Soluzione La linea del tempo è la seguente: Il costo della donazione è di $ che crescono al tasso del 2% l anno. Si tratta di una rendita perpetua crescente. C $ VA = = = $ r -g 0,04-0,02 Dovrete donare 5 milioni di $ per finanziare la cattedra. 4-53

54 Rendita crescente di durata finita Il valore attuale di una rendita di durata finita crescente con flusso di cassa iniziale C, tasso di crescita g e tasso di interesse r è definito come: Valore attuale di una rendita crescente di durata finita VA N 1 æ æ 1 + g ö ö = C 1 - ç ( r - g) ç è(1 + r) ø è ø 4-54

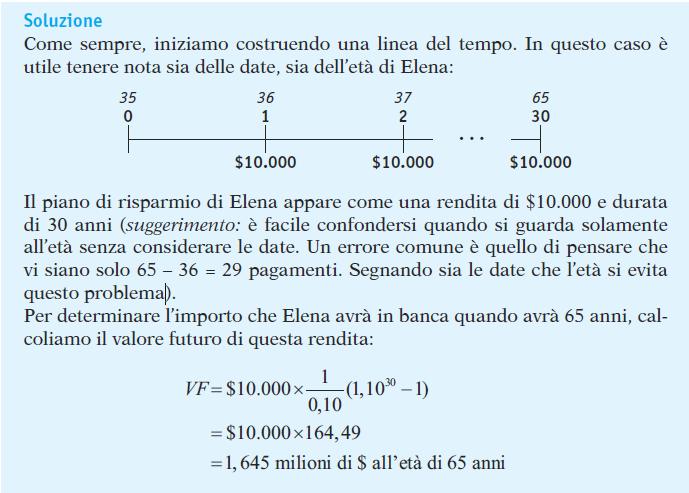

55 Esempio alternativo 4.11 Volete iniziare a risparmiare per la pensione. Intendete versare $ nel conto alla fine di quest anno. Prevedete che sarete in grado di aumentare il contributo annuo del 3% ogni anno per i prossimi 45 anni. Se il vostro rendimento annuo atteso è dell 8%, quanto vi aspettate di avere nel conto pensione al momento in cui andrete in pensione tra 45 anni? 4-55

56 Soluzione Il valore attuale della serie dei depositi è:!" = $ * +.+, *0+.+. *0+.+, 12 = $ Il valore futuro della serie dei depositi è: VF = $ (1,08) 45 = $

57 VA formule (memo) g > 0% g = 0% Rendita finita VA PV = C r g 1+ g 1 1+ r N VA PV = C r r N Perpetua if g < r VA PV = C r g VA PV = C r 57

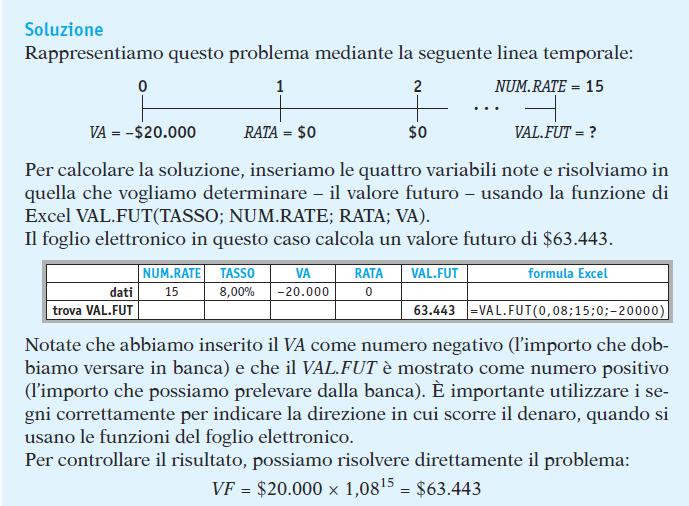

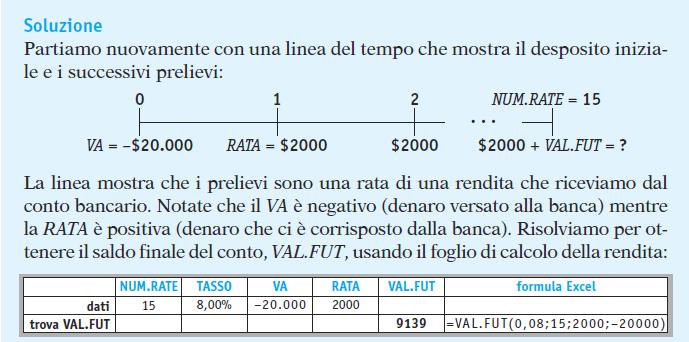

58 4.6 Uso del foglio elettronico o della calcolatrice Con Excel possiamocalcolare VA e VF velocemente, inserendo i parametri del problema NUM.RATE (N) TASSO (r) VA RATA ( C ) VAL.FUT 4-58

59 Esempio 4.12 del libro 4-59

60 4-60

61 Esempio 4.13 del libro 4-61

62 4-62

63 4.7 Flussi di cassa con periodicità non annuale Gli stessi concetti di valore temporale del denaro si applicano se i flussi di cassa si verificano a intervalli non annuali. Il tasso di interesse e il numero dei periodi devono essere modificati per riflettere il nuovo periodo temporale. 4-63

64 Esempio 4.14 del libro 4-64

65 4-65

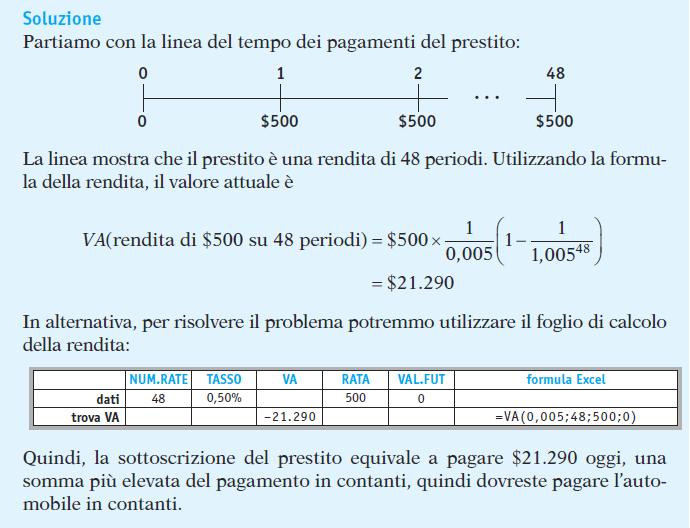

66 4.8 Ammontare della rata In alcune situazioni si conoscono il valore attuale o il valore futuro, ma nessuna delle variabili che in precedenza erano fornite come input. Per esempio, quando si accende un mutuo a volte si conosce l importo di cui si ha bisogno, ma non le rate che saranno necessarie per rimborsarlo. In questo caso dalla formula della rendita di durata finita:! = # 1 % 1 1 (1 + %) * 4-66

67 Esempio 4.15 del libro 4-67

68 4-68

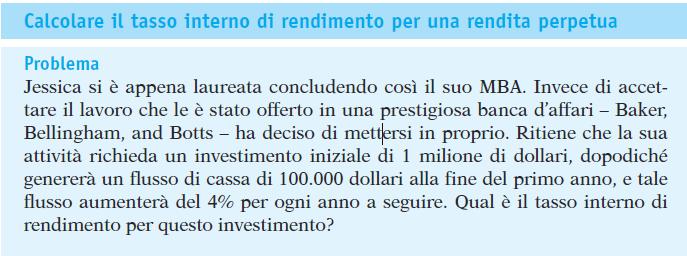

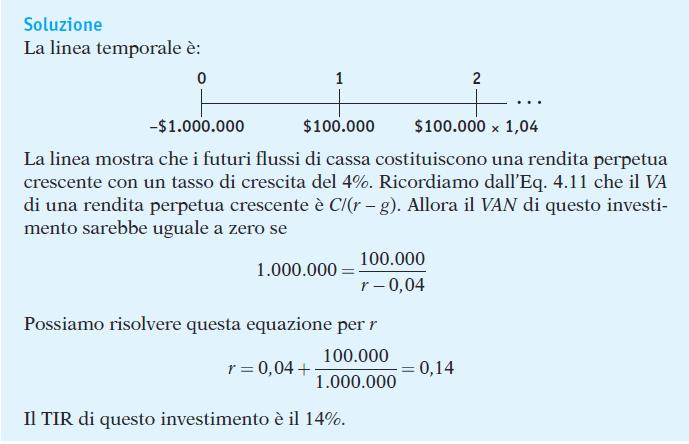

69 4.9 Il tasso interno di rendimento In alcune situazioni si conoscono il valore attuale e i flussi di cassa di un opportunità di investimento, ma non il tasso interno di rendimento (TIR), cioè il tasso di interesse che azzera il valore attuale netto dei flussi di cassa. 4-69

70 4-70

71 4-71

72 Esempio 4.17 del libro 4-72

73 4-73

74 Capitolo 4 Appendice 2018 Pearson Italia Milano, Torino 4-74

75 Calcolare il numero di periodi Oltre a risolvere per flussi di cassa o tasso di interesse, possiamo risolvere per quantità di tempo richiesta perché una somma di denaro aumenti fino a raggiungere un valore noto. 4-75

76 4-76

77 4-77

Capitolo 7 I criteri di scelta degli investimenti

Capitolo 7 I criteri di scelta degli investimenti 6-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di

Capitolo 7 I criteri di scelta degli investimenti 6-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di

Come calcolare il valore attuale

CAPITOLO 5 Come calcolare il valore attuale Semplici PROBLEMI 1. a. FA 6 = 1/(1.12) 6 = 0.507; b. 125/139 = 0.899; c. 100 000 3 (1.06) 8 = 159 385; d. 37 400/(1.09) 9 = 17 220 1 e. VA = C r 1 r(1 r) t

CAPITOLO 5 Come calcolare il valore attuale Semplici PROBLEMI 1. a. FA 6 = 1/(1.12) 6 = 0.507; b. 125/139 = 0.899; c. 100 000 3 (1.06) 8 = 159 385; d. 37 400/(1.09) 9 = 17 220 1 e. VA = C r 1 r(1 r) t

Corso di Laurea in Economia e Finanza. Finanza Aziendale. prof. Luca Piras. Lezione 6 introduzione al capital budgeting

Finanza Aziendale prof. Luca Piras Lezione 6 introduzione al capital budgeting Valore finanziario del tempo Il valore a>uale ne>o Il valore a)uale ne)o (VAN) di un proge+o è la differenza tra il valore

Finanza Aziendale prof. Luca Piras Lezione 6 introduzione al capital budgeting Valore finanziario del tempo Il valore a>uale ne>o Il valore a)uale ne)o (VAN) di un proge+o è la differenza tra il valore

Calcolare il tasso interno di rendimento i del contratto finanziario:

May 4, 2018 Esercizi Esercizio 1 Calcolare il tasso interno di rendimento i del contratto finanziario: x/t = { 45, 40, 100 } / { 0, 1, 2 } essendo il tempo espresso in anni. Determinare, inoltre, importo

May 4, 2018 Esercizi Esercizio 1 Calcolare il tasso interno di rendimento i del contratto finanziario: x/t = { 45, 40, 100 } / { 0, 1, 2 } essendo il tempo espresso in anni. Determinare, inoltre, importo

Capitolo 3 Decisioni finanziarie e legge del prezzo unico

Capitolo 3 Decisioni finanziarie e legge del prezzo unico 3-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione

Capitolo 3 Decisioni finanziarie e legge del prezzo unico 3-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione

Se consideriamo la tassazione bisogna osservare che vengono tassati sia le cedole sia il capitale. Si ha

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 6/7 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 6//7 ESERCIZIO. Si consideri un obbligazione con le seguenti caratteristiche:

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 6/7 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 6//7 ESERCIZIO. Si consideri un obbligazione con le seguenti caratteristiche:

Valore attuale e flussi di cassa

Corporate finance 2e Capitolo 4 Valore attuale e flussi di cassa 1 Panoramica del capitolo Valutazione: il caso uniperiodale Valutazione: il caso multiperiodale Periodi di capitalizzazione Semplificazioni

Corporate finance 2e Capitolo 4 Valore attuale e flussi di cassa 1 Panoramica del capitolo Valutazione: il caso uniperiodale Valutazione: il caso multiperiodale Periodi di capitalizzazione Semplificazioni

Operazioni Finanziarie. Appunti sulle principali operazioni finanziarie

Operazioni Finanziarie Appunti sulle principali operazioni finanziarie Operazioni Finanziarie Regimi di Capitalizzazione e Cenni sulle Rendite La matematica finanziaria La matematica finanziaria si occupa

Operazioni Finanziarie Appunti sulle principali operazioni finanziarie Operazioni Finanziarie Regimi di Capitalizzazione e Cenni sulle Rendite La matematica finanziaria La matematica finanziaria si occupa

differiticerti.notebook November 25, 2010 nov 6 17.29 nov 6 17.36 nov 6 18.55 Problemi con effetti differiti

Problemi con effetti differiti sono quelli per i quali tra il momento di sostentamento dei costi ed il momento di realizzo dei ricavi intercorre un certo lasso di tempo. Nei casi in cui il vantaggio è

Problemi con effetti differiti sono quelli per i quali tra il momento di sostentamento dei costi ed il momento di realizzo dei ricavi intercorre un certo lasso di tempo. Nei casi in cui il vantaggio è

Analisi Costi e Benefici Emanuela Randon LEZIONE 4

Analisi Costi e Benefici Emanuela Randon emanuela.randon@unibo.it LEZINE 4 49 - A.A. 2007-2008 1 Caso V: Limiti minimi ai prezzi Consideriamo un progetto la cui implementazione necessita di un input soggetto

Analisi Costi e Benefici Emanuela Randon emanuela.randon@unibo.it LEZINE 4 49 - A.A. 2007-2008 1 Caso V: Limiti minimi ai prezzi Consideriamo un progetto la cui implementazione necessita di un input soggetto

Capitolo 6 La valutazione delle obbligazioni

Capitolo 6 La valutazione delle obbligazioni V.Cerasi (modifica di 2018 Pearson) 8-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse

Capitolo 6 La valutazione delle obbligazioni V.Cerasi (modifica di 2018 Pearson) 8-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse

Criteri di Scelta Finanziaria

3 Criteri di Scelta Finanziaria 3.1 Introduzione Spesso occorre confrontare operazioni definite su scadenzari diversi. Nel seguito presentiamo due criteri, quello del valore attuale netto (VAN) e quello

3 Criteri di Scelta Finanziaria 3.1 Introduzione Spesso occorre confrontare operazioni definite su scadenzari diversi. Nel seguito presentiamo due criteri, quello del valore attuale netto (VAN) e quello

Aziendale. tecniche di valutazione

Teori della Finanza Aziendale Il valore finanziario del tempo: tecniche di valutazione 3 1-2 Argomenti La valutazione delle attività a lungo termine Tecniche per il calcolo del valore attuale Rate costanti,

Teori della Finanza Aziendale Il valore finanziario del tempo: tecniche di valutazione 3 1-2 Argomenti La valutazione delle attività a lungo termine Tecniche per il calcolo del valore attuale Rate costanti,

Analisi economico-finanziaria degli investimenti

Analisi economico-finanziaria degli investimenti Lezione 2 I flussi di cassa e I principali criteri decisionali per l analisi finanziaria Economia Applicata all ingegneria a.a. 2015-16 Prof.ssa Carmela

Analisi economico-finanziaria degli investimenti Lezione 2 I flussi di cassa e I principali criteri decisionali per l analisi finanziaria Economia Applicata all ingegneria a.a. 2015-16 Prof.ssa Carmela

Ricordare formula delle rendite con P valore attuale, A ammontare rata P = A [ Applicare la stessa formula esplicitata rispetto ad A

May 4, 2018 Esercizi Esercizio 1 Un debito S = 8000 viene ammortizzato con il metodo francese in 8 rate annue al tasso i = 16% annuo. Pagata la quinta rata, si conviene di estinguere il debito residuo

May 4, 2018 Esercizi Esercizio 1 Un debito S = 8000 viene ammortizzato con il metodo francese in 8 rate annue al tasso i = 16% annuo. Pagata la quinta rata, si conviene di estinguere il debito residuo

Matematica Finanziaria AA Valore Attuale e Valore Futuro Criteri VAN e TIR

Matematica Finanziaria AA 2017 2018 Annalisa Fabretti annalisa.fabretti@uniroma2.it Valore Attuale e Valore Futuro Criteri VAN e TIR N.B. Questo materiale NON sostituisce il libro di testo Capitalizzazione

Matematica Finanziaria AA 2017 2018 Annalisa Fabretti annalisa.fabretti@uniroma2.it Valore Attuale e Valore Futuro Criteri VAN e TIR N.B. Questo materiale NON sostituisce il libro di testo Capitalizzazione

Corso di Laurea in Economia e Finanza. Finanza Aziendale. prof. Luca Piras. Lezione 4 arbitraggio e legge del prezzo unico

Finanza Aziendale prof. Luca Piras Lezione 4 arbitraggio e legge del prezzo unico Contenuti Valutazione delle decisioni L arbitraggio e la legge del prezzo unico Il prezzo dei titoli in assenza di arbitraggio

Finanza Aziendale prof. Luca Piras Lezione 4 arbitraggio e legge del prezzo unico Contenuti Valutazione delle decisioni L arbitraggio e la legge del prezzo unico Il prezzo dei titoli in assenza di arbitraggio

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 004-005 Microeconomia - Cap. 15 1 Questo file per Power Point (visibile anche con OpenOffice ) siti e file può

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 004-005 Microeconomia - Cap. 15 1 Questo file per Power Point (visibile anche con OpenOffice ) siti e file può

t n-1 t n t 3 t 2 0 t 1 R 2 R 3 R n-1 R n R 1 rata pagata o riscossa alla scadenza 3

Rendite Una rendita è una successione di somme (tutte dello stesso segno) che si rendono disponibili a determinate scadenze o epoche. Ciascuna somma versata o riscossa è detta rata. Scadenza 3 terzo periodo

Rendite Una rendita è una successione di somme (tutte dello stesso segno) che si rendono disponibili a determinate scadenze o epoche. Ciascuna somma versata o riscossa è detta rata. Scadenza 3 terzo periodo

Matematica finanziaria

Matematica finanziaria La matematica finanziaria studia le operazioni che riguardano scambi di somme di denaro nel tempo. Sono operazioni di questo tipo, ad esempio, l investimento di un capitale in un

Matematica finanziaria La matematica finanziaria studia le operazioni che riguardano scambi di somme di denaro nel tempo. Sono operazioni di questo tipo, ad esempio, l investimento di un capitale in un

Nome e Cognome... Matricola... Corso di Laurea...

Università degli Studi di Perugia Facoltà di Economia Corso di Laurea in Economia dei Mercati e degli Intermediari Finanziari (EMIF) Corso di Laurea Interfacoltà in Economia (E) Corso di Laurea Interfacoltà

Università degli Studi di Perugia Facoltà di Economia Corso di Laurea in Economia dei Mercati e degli Intermediari Finanziari (EMIF) Corso di Laurea Interfacoltà in Economia (E) Corso di Laurea Interfacoltà

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE Il tasso di interesse I tassi di interesse sono tra le variabili più monitorate dell economia, perché il loro andamento influisce sulle decisioni economiche

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE Il tasso di interesse I tassi di interesse sono tra le variabili più monitorate dell economia, perché il loro andamento influisce sulle decisioni economiche

Metodi Matematici 2 B 28 ottobre 2009

Metodi Matematici 2 B 28 ottobre 2009 1 a Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si ritiene

Metodi Matematici 2 B 28 ottobre 2009 1 a Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si ritiene

Metodi Matematici 2 A 10 novembre 2009

Metodi Matematici 2 A 10 novembre 2009 1 a Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si

Metodi Matematici 2 A 10 novembre 2009 1 a Prova Parziale - Matematica Finanziaria TEST Cognome Nome Matricola Rispondere alle dieci domande sbarrando, nel caso di risposta multipla, la casella che si

REGIMI DI CAPITALIZZAZIONE E SCONTO (Esercizi)

") REGIMI DI CAPITALIZZAZIONE E SCONTO (Esercizi) Elena Coffetti Copyright SDA Bocconi INDICE INDICE... REGIMI DI CAPITALIZZAZIONE E SCONTO...1 INFLAZIONE...4 TASSI EQUIVALENTI...5 Avvertenza: nonostante

REGIMI DI CAPITALIZZAZIONE E SCONTO (Esercizi) Elena Coffetti Copyright SDA Bocconi INDICE INDICE... REGIMI DI CAPITALIZZAZIONE E SCONTO...1 INFLAZIONE...4 TASSI EQUIVALENTI...5 Avvertenza: nonostante

1 Esercizio di Riepilogo

1 Esercizio di Riepilogo 1. Un individuo riceve al tempo t = 0 un finanziamento di 50000 euro da restituire con due rate R 1 = 11000 euro al tempo t = 1 e R 2 = 45000 euro al tempo t = 2. Inoltre egli

1 Esercizio di Riepilogo 1. Un individuo riceve al tempo t = 0 un finanziamento di 50000 euro da restituire con due rate R 1 = 11000 euro al tempo t = 1 e R 2 = 45000 euro al tempo t = 2. Inoltre egli

TEMA 4: I criteri alternativi di valutazione degli investimenti aziendali

TEMA 4: I criteri alternativi di valutazione degli investimenti aziendali (Brealey, Meyers, Allen, Sandri: cap. 7) 1 Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

TEMA 4: I criteri alternativi di valutazione degli investimenti aziendali (Brealey, Meyers, Allen, Sandri: cap. 7) 1 Temi del corso 1. Analisi e pianificazione finanziaria 2. Pianificazione finanziaria

Provediesamedelcorsodi Metodi Matematici per l Ec. e l Az. 2 Parti B di MATEMATICA FINANZIARIA

MM.II Parti B di Matematica Finanziaria - a.a. 01/02-02/03 2 b) Il VAN dei due finanziamenti è dato da: Provediesamedelcorsodi Metodi Matematici per l Ec. e l Az. 2 Parti B di MATEMATICA FINANZIARIA 1

MM.II Parti B di Matematica Finanziaria - a.a. 01/02-02/03 2 b) Il VAN dei due finanziamenti è dato da: Provediesamedelcorsodi Metodi Matematici per l Ec. e l Az. 2 Parti B di MATEMATICA FINANZIARIA 1

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 008-009 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 008-009 Microeconomia - Cap. 15 1 Questo file (con nome secondo_semestre.pdf) può essere scaricato da www.klips.it siti e file Provvisoriamente

MATEMATICA PER LE APPLICAZIONI ECONOMICHE

MATEMATICA PER LE APPLICAZIONI ECONOMICHE Prova di Esonero 14 Aprile 011 Cognome e Nome.............................................. Matricola....................... Firma... 1 3 4 5 TOT 1) (6 p.ti) Per

MATEMATICA PER LE APPLICAZIONI ECONOMICHE Prova di Esonero 14 Aprile 011 Cognome e Nome.............................................. Matricola....................... Firma... 1 3 4 5 TOT 1) (6 p.ti) Per

Il Tasso Interno di Rendimento: TIR

Il Tasso Interno di Rendimento: TIR Nella valutazione della profittabilità dei progetti privati si è soliti calcolare il tasso interno di rendimento, che è il tasso di sconto che renderebbe il valore attuale

Il Tasso Interno di Rendimento: TIR Nella valutazione della profittabilità dei progetti privati si è soliti calcolare il tasso interno di rendimento, che è il tasso di sconto che renderebbe il valore attuale

TEMA 3: Il criterio del VAN per la valutazione degli investimenti

TEMA 3: Il criterio del VAN per la valutazione degli investimenti Valore attuale, obiettivi dell impresa e corporate governance (Brealey, Meyers, Allen, Sandri: cap. 4) 1 Temi del corso 1. Analisi e pianificazione

TEMA 3: Il criterio del VAN per la valutazione degli investimenti Valore attuale, obiettivi dell impresa e corporate governance (Brealey, Meyers, Allen, Sandri: cap. 4) 1 Temi del corso 1. Analisi e pianificazione

Distribuzione temporale dei flussi e valore finanziario del tempo

inanza Aziendale Analisi e valutazioni per le decisioni aziendali Distribuzione temporale dei flussi e valore finanziario del tempo Capitolo 7 Indice degli argomenti 1. Il concetto di valore finanziario

inanza Aziendale Analisi e valutazioni per le decisioni aziendali Distribuzione temporale dei flussi e valore finanziario del tempo Capitolo 7 Indice degli argomenti 1. Il concetto di valore finanziario

OPERAZIONE FINANZIARIA EQUA. Per la proprietà di scindibilità della legge di capitalizzazione composta si ha:

OPERAZIONE FINANZIARIA EQUA Con riferimento ad una operazione finanziaria si dice che { x, x, K, x }/{ t, t,, } x / t = 1 2 m 1 2 K t m con t 1 < t2 < K< tm x / t è equa nell istante t se ( t, x) = 0 Per

OPERAZIONE FINANZIARIA EQUA Con riferimento ad una operazione finanziaria si dice che { x, x, K, x }/{ t, t,, } x / t = 1 2 m 1 2 K t m con t 1 < t2 < K< tm x / t è equa nell istante t se ( t, x) = 0 Per

Finanza Aziendale. Interazioni fra struttura finanziaria e valutazione degli investimenti. BMAS Capitolo 19

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Capitolo 12. La stima del costo del capitale. V. Cerasi (modifica Pearson) 12-1

12-1") Capitolo 12 La stima del costo del capitale 12-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Capitolo 12 La stima del costo del capitale 12-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Analisi degli investimenti: Il Valore Attuale Netto

Analisi degli investimenti: Il Valore Attuale Netto Il concetto di valore attuale netto (VAN) Il valore attuale netto è la somma attualizzata dei ricavi netti del progetto VAN = R0 + R1 / (1 + r) + R2

Analisi degli investimenti: Il Valore Attuale Netto Il concetto di valore attuale netto (VAN) Il valore attuale netto è la somma attualizzata dei ricavi netti del progetto VAN = R0 + R1 / (1 + r) + R2

REGIMI DI CAPITALIZZAZIONE E SCONTO (Soluzioni)

") REGIMI DI CAPITALIZZAZIONE E SCONTO (Soluzioni) Elena Coffetti Copyright SDA Bocconi INDICE INDICE... REGIMI DI CAPITALIZZAZIONE E SCONTO...1 INFLAZIONE...4 TASSI D INTERESSE EQUIVALENTI...5 REGIMI DI

REGIMI DI CAPITALIZZAZIONE E SCONTO (Soluzioni) Elena Coffetti Copyright SDA Bocconi INDICE INDICE... REGIMI DI CAPITALIZZAZIONE E SCONTO...1 INFLAZIONE...4 TASSI D INTERESSE EQUIVALENTI...5 REGIMI DI

Analisi Costi e Benefici. Emanuela Randon. LEZIONE 5

62 Analisi Costi e Benefici Emanuela Randon emanuela.randon@unibo.it LEZIONE 5 Valore in $ del consumo di beni il prossimo anno 63 he Inter temporal Effects of International Trade Valore in $ del consumo

62 Analisi Costi e Benefici Emanuela Randon emanuela.randon@unibo.it LEZIONE 5 Valore in $ del consumo di beni il prossimo anno 63 he Inter temporal Effects of International Trade Valore in $ del consumo

Analisi Costi-Benefici

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

Politica economica (A-D) Sapienza Università di Rome Analisi Costi-Benefici Giovanni Di Bartolomeo Sapienza Università di Roma Scelta pubblica Intervento pubblico realizzazione di progetti esempi: infrastrutture,

ANALISI COSTI - BENEFICI. Valutazione delle Politiche Pubbliche Anno Accademico

ANALISI COSTI - BENEFICI Valutazione delle Politiche Pubbliche Anno Accademico 2017-18 ANALISI COSTI BENEFICI Fondamento dell ANALISI COSTI BENEFICI è l idea che un progetto o una politica possono essere

ANALISI COSTI - BENEFICI Valutazione delle Politiche Pubbliche Anno Accademico 2017-18 ANALISI COSTI BENEFICI Fondamento dell ANALISI COSTI BENEFICI è l idea che un progetto o una politica possono essere

Capitolo 14 Decisioni di pianificazione degli investimenti

Capitolo 14 Decisioni di pianificazione degli investimenti Esercizio 14.1 (15 minuti) del 16% Progetto A: Investimento richiesto... Adesso $(15.000) 1,000 $(15.000) Entrate di cassa annue... 1-10 4.000

Capitolo 14 Decisioni di pianificazione degli investimenti Esercizio 14.1 (15 minuti) del 16% Progetto A: Investimento richiesto... Adesso $(15.000) 1,000 $(15.000) Entrate di cassa annue... 1-10 4.000

F1 ) pagamento di 100 (immediato), ritorno di 15 dopo 1 anno e 105 dopo 2 anni

pagamento di 100 (immediato), ritorno di 15 dopo 1 anno e 105 dopo 2 anni") CALCOLO & USO & CONFRONTO TIR/VAN ESEMPIO TIR/VAN 1 Per confrontare due attivita (flussi) sia VA che TIR/IRR forniscono indicazioni che vanno utilizzate con accortezza, e tenendo presente il loro effettivo

CALCOLO & USO & CONFRONTO TIR/VAN ESEMPIO TIR/VAN 1 Per confrontare due attivita (flussi) sia VA che TIR/IRR forniscono indicazioni che vanno utilizzate con accortezza, e tenendo presente il loro effettivo

Università di Bologna. Facoltà di Economia. Corso di Laurea in Economia Aziendale. Finanza Aziendale (12 CFU) Anno Accademico 2011/12

Anno Accademico 2011/12") Università di Bologna Facoltà di conomia Corso di Laurea in conomia ziendale Finanza ziendale (12 CFU) nno ccademico 2011/12 Prova d esame del 18.07.2012 Soluzione Cognome e Nome: Matricola: Firma: Norme

Università di Bologna Facoltà di conomia Corso di Laurea in conomia ziendale Finanza ziendale (12 CFU) nno ccademico 2011/12 Prova d esame del 18.07.2012 Soluzione Cognome e Nome: Matricola: Firma: Norme

Aggregati macroeconomici e soggetti istituzionali

Aggregati macroeconomici e soggetti istituzionali Giovanni Di Bartolomeo Università di Roma La Sapienza giovanni.dibartolomeo@uniroma1.it MASTER MAGIPA (Latina) 2005 Variabili economiche Variabili stock

Aggregati macroeconomici e soggetti istituzionali Giovanni Di Bartolomeo Università di Roma La Sapienza giovanni.dibartolomeo@uniroma1.it MASTER MAGIPA (Latina) 2005 Variabili economiche Variabili stock

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K FACOLTA DI ECONOMIA DI FERRARA A.A. 2017/18

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K FACOLTA DI ECONOMIA DI FERRARA A.A. 2017/18 26/09/2017 ore 13.30-15.30 (2h totali) Presentazione del corso. Introduzione al calcolo finanziario di

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K FACOLTA DI ECONOMIA DI FERRARA A.A. 2017/18 26/09/2017 ore 13.30-15.30 (2h totali) Presentazione del corso. Introduzione al calcolo finanziario di

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari La valutazione degli investimenti Indice Introduzione I criteri tradizionali di valutazione degli investimenti I criteri finanziari di valutazione degli

Corso di Economia degli Intermediari Finanziari La valutazione degli investimenti Indice Introduzione I criteri tradizionali di valutazione degli investimenti I criteri finanziari di valutazione degli

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K FACOLTA DI ECONOMIA DI FERRARA A.A. 2016/17

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K FACOLTA DI ECONOMIA DI FERRARA A.A. 2016/17 27/09/2016 ore 13.30-15.30 (2h totali) Presentazione del corso. Introduzione al calcolo finanziario di

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K FACOLTA DI ECONOMIA DI FERRARA A.A. 2016/17 27/09/2016 ore 13.30-15.30 (2h totali) Presentazione del corso. Introduzione al calcolo finanziario di

RESTITUIRE IL DENARO AGLI AZIONISTI

FINANZA AZIENDALE MASSIMIZZAZIONE DEL VALORE DELL IMPRESA DECISIONI DI INVESTIMENTI DECISIONI DI FINANZIAMENTI PRINCIPIO DEI DIVIDENDI INVESTIRE IN PROGETTI CON UN RENDIMENTO ATTESO SUPERIORE AD UNA SOGLIA

FINANZA AZIENDALE MASSIMIZZAZIONE DEL VALORE DELL IMPRESA DECISIONI DI INVESTIMENTI DECISIONI DI FINANZIAMENTI PRINCIPIO DEI DIVIDENDI INVESTIRE IN PROGETTI CON UN RENDIMENTO ATTESO SUPERIORE AD UNA SOGLIA

Capitolo 3: I tassi di interesse e il loro ruolo nella valutazione

Capitolo 3: I tassi di interesse e il loro ruolo nella valutazione Appunti a cura di Federica Miglietta ad uso esclusivo degli studenti frequentanti 1 Introduzione al valore attuale I vari strumenti di

Capitolo 3: I tassi di interesse e il loro ruolo nella valutazione Appunti a cura di Federica Miglietta ad uso esclusivo degli studenti frequentanti 1 Introduzione al valore attuale I vari strumenti di

L INDEBITAMENTO: OSSERVAZIONI FINANZIARIE

UNIVERSITÀ DEGLI STUDI DI BARI ALDO MORO FACOLTÀ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA E COMMERCIO TESI DI LAUREA IN MATEMATICA FINANZIARIA L INDEBITAMENTO: OSSERVAZIONI FINANZIARIE Relatore: Chiar.mo

UNIVERSITÀ DEGLI STUDI DI BARI ALDO MORO FACOLTÀ DI ECONOMIA CORSO DI LAUREA IN ECONOMIA E COMMERCIO TESI DI LAUREA IN MATEMATICA FINANZIARIA L INDEBITAMENTO: OSSERVAZIONI FINANZIARIE Relatore: Chiar.mo

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 2010-2011 Microeconomia - Cap. 15-1 Argomenti Stock e flussi (par. 15.1) Il valore attuale scontato (par. 15.2) Il valore di un obbligazione

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 2010-2011 Microeconomia - Cap. 15-1 Argomenti Stock e flussi (par. 15.1) Il valore attuale scontato (par. 15.2) Il valore di un obbligazione

Matematica Finanziaria AA Rendite e Piano di ammortamento

Matematica Finanziaria AA 2017 2018 Annalisa Fabretti annalisa.fabretti@uniroma2.it Rendite e Piano di ammortamento N.B. Questo materiale NON sostituisce il libro di testo Rendite Una rendita é un operazione

Matematica Finanziaria AA 2017 2018 Annalisa Fabretti annalisa.fabretti@uniroma2.it Rendite e Piano di ammortamento N.B. Questo materiale NON sostituisce il libro di testo Rendite Una rendita é un operazione

La Valutazione Finanziaria

La Valutazione Finanziaria Prof. Rosa Cocozza Università degli Studi di Napoli Federico II http://www.docenti.unina.it/rosa.cocozza rosa.cocozza@unina.it Introduzione Per caratterizzare finanziariamente

La Valutazione Finanziaria Prof. Rosa Cocozza Università degli Studi di Napoli Federico II http://www.docenti.unina.it/rosa.cocozza rosa.cocozza@unina.it Introduzione Per caratterizzare finanziariamente

ESERCITAZIONE BEP e Leva operativa Le decisioni di investimento: VAN, TIR E METODI ALTERNATIVI. Proff. Sergio Barile e Giuseppe Sancetta

ESERCITAZIONE BEP e Leva operativa Le decisioni di investimento: VAN, TIR E METODI ALTERNATIVI Proff. Sergio Barile e Giuseppe Sancetta Esercizio 1 Dati: Costi fissi = 3000 Costo variabile unitario= 150

ESERCITAZIONE BEP e Leva operativa Le decisioni di investimento: VAN, TIR E METODI ALTERNATIVI Proff. Sergio Barile e Giuseppe Sancetta Esercizio 1 Dati: Costi fissi = 3000 Costo variabile unitario= 150

Nota: tutti i calcoli sono effettuati tenendo conto solo delle cifre decimali effettivamente riportate nella soluzione che segue.

1. Un prestito S = 85000 euro viene ammortizzato con 18 rate quadrimestrali costanti al tasso annuo del 4% in cc. (a) Determinare l ammontare della rata R. (b) Verificare, senza calcolare tutte le righe

1. Un prestito S = 85000 euro viene ammortizzato con 18 rate quadrimestrali costanti al tasso annuo del 4% in cc. (a) Determinare l ammontare della rata R. (b) Verificare, senza calcolare tutte le righe

Esercizi di Matematica Finanziaria scheda 6 - Leasing, rateazioni, titoli obbligazionari ed esercizi di riepilogo

Esercizi di Matematica Finanziaria scheda 6 - Leasing, rateazioni, titoli obbligazionari ed esercizi di riepilogo. L anticipo è pari a 500 ed il tasso trimestrale equivalente a quello annuo contrattuale

Esercizi di Matematica Finanziaria scheda 6 - Leasing, rateazioni, titoli obbligazionari ed esercizi di riepilogo. L anticipo è pari a 500 ed il tasso trimestrale equivalente a quello annuo contrattuale

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA - L-Z DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/17

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA - L-Z DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/17 Lezione 27/09/2016 ore 17.00-19.00 Presentazione del corso. Introduzione al calcolo finanziario

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA - L-Z DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/17 Lezione 27/09/2016 ore 17.00-19.00 Presentazione del corso. Introduzione al calcolo finanziario

ESAME 13 Gennaio 2011

ESAME 13 Gennaio 2011 Esercizio 1. Si consideri un operazione finanziaria che ha valore x 0 = 120 in t 0 = 0 e restituisce x 1 = 135 all istante t. Supponendo che l operazione in esame sia soggetta ad

ESAME 13 Gennaio 2011 Esercizio 1. Si consideri un operazione finanziaria che ha valore x 0 = 120 in t 0 = 0 e restituisce x 1 = 135 all istante t. Supponendo che l operazione in esame sia soggetta ad

Indice NOZIONI ELEMENTARI REGIMI FINANZIARI. Prefazione VII. pag. XIII. Capitolo 1

VII Prefazione XIII Capitolo 1 NOZIONI ELEMENTARI 1.1. La matematica finanziaria 1 1.2. Situazione Finanziaria Elementare (SFE) e Operazioni Finanziarie 1 1.3. Capitalizzazione e attualizzazione 4 1.3.1.

VII Prefazione XIII Capitolo 1 NOZIONI ELEMENTARI 1.1. La matematica finanziaria 1 1.2. Situazione Finanziaria Elementare (SFE) e Operazioni Finanziarie 1 1.3. Capitalizzazione e attualizzazione 4 1.3.1.

CLET Mercati A.A. 2010/2011

COGNOME : NOME : N. DI MATRICOLA : FIRMA DELLO STUDENTE:... CLET Mercati A.A. / Prof. M.L. Guerra MATEMATICA GENERALE Esercitazione 6.. LASCIARE VUOTE LE CASELLE QUI SOTTO: Es. Es. Es. Voto finale - E

COGNOME : NOME : N. DI MATRICOLA : FIRMA DELLO STUDENTE:... CLET Mercati A.A. / Prof. M.L. Guerra MATEMATICA GENERALE Esercitazione 6.. LASCIARE VUOTE LE CASELLE QUI SOTTO: Es. Es. Es. Voto finale - E

EVOLUZIONE DEL DEBITO

AMMORTAMENTO DI PRESTITI A RATE POSTICIPATE COSTANTI PROF. ROSARIO OLIVIERO Indice 1 RENDITA POSTICIPATA ---------------------------------------------------------------------------------------------------

AMMORTAMENTO DI PRESTITI A RATE POSTICIPATE COSTANTI PROF. ROSARIO OLIVIERO Indice 1 RENDITA POSTICIPATA ---------------------------------------------------------------------------------------------------

anticipata gli interessi al 18% calcolati secondo l anno commerciale. Si determini il tasso effettivo del finanziamento considerando l anno civile.

ü La Comit ha concesso ad un cliente un prestito di 15.000,00 per 120 giorni, trattenendo in via anticipata gli interessi al 18% calcolati secondo l anno commerciale. Si determini il tasso effettivo del

ü La Comit ha concesso ad un cliente un prestito di 15.000,00 per 120 giorni, trattenendo in via anticipata gli interessi al 18% calcolati secondo l anno commerciale. Si determini il tasso effettivo del

Economia Politica. Appunti delle lezioni Massimo Carboni. Misurare il costo della vita

Economia Politica Appunti delle lezioni Massimo Carboni Misurare il costo della vita Inquadramento generale Tutti sappiamo, dalla nostra esperienza quotidiana, che il livello generale dei prezzi tende

Economia Politica Appunti delle lezioni Massimo Carboni Misurare il costo della vita Inquadramento generale Tutti sappiamo, dalla nostra esperienza quotidiana, che il livello generale dei prezzi tende

{ t 1, t 2 } è lo scadenzario

OPERAZIONE FINANZIARIA SU DUE DATE E LEGGE DI EQUIVALENZA INTERTEMPORALE Esempio di operazione finanziaria su due date: 1000-1020 5/10/16 5/4/17 Formalmente, si definisce operazione finanziaria su due

OPERAZIONE FINANZIARIA SU DUE DATE E LEGGE DI EQUIVALENZA INTERTEMPORALE Esempio di operazione finanziaria su due date: 1000-1020 5/10/16 5/4/17 Formalmente, si definisce operazione finanziaria su due

Basi della previdenza per la vecchiaia

easyvote school Basi della previdenza per la vecchiaia Contenuto Le allieve e gli allievi si dedicano ad un testo e una figura con la struttura (3 pilastri) e le finalità della previdenza per la vecchiaia.

easyvote school Basi della previdenza per la vecchiaia Contenuto Le allieve e gli allievi si dedicano ad un testo e una figura con la struttura (3 pilastri) e le finalità della previdenza per la vecchiaia.

Esercizio 1 Completare il seguente piano di ammortamento. Quota Interessi

AMMORTAMENTI Esercizio 1 Completare il seguente piano di ammortamento. Epoca Rate Debito 0 4.000.000 1 1.600.000 2 2.000.000 450.000 1.000.000 3 0 150.000 150.000 1.000.000 4 1.000.000 150.000 0 Esercizio

AMMORTAMENTI Esercizio 1 Completare il seguente piano di ammortamento. Epoca Rate Debito 0 4.000.000 1 1.600.000 2 2.000.000 450.000 1.000.000 3 0 150.000 150.000 1.000.000 4 1.000.000 150.000 0 Esercizio

Finanza aziendale. Finanza ordinaria

Prefazione XI 1. Obiettivi aziendali e compiti della finanza 1 1.1. Creazione di valore come idea-guida 1 1.2. L impresa come un insieme di contratti 4 1.3. La funzione finanziaria nei principali sistemi

Prefazione XI 1. Obiettivi aziendali e compiti della finanza 1 1.1. Creazione di valore come idea-guida 1 1.2. L impresa come un insieme di contratti 4 1.3. La funzione finanziaria nei principali sistemi

M = C(1 + it) = 1000 (1 + 0, ) = 1070

= 1000 (1 + 0, ) = 1070") 1. Data l operazione finanziaria di investimento scadenze (mesi) 0 7 ------------------------------------------ importi -1000 M determinare il montante M utilizzando: (a) il tasso annuo d interesse i =

1. Data l operazione finanziaria di investimento scadenze (mesi) 0 7 ------------------------------------------ importi -1000 M determinare il montante M utilizzando: (a) il tasso annuo d interesse i =

Lezione 1: Introduzione alla Finanza Aziendale Richiami ai concetti di base: Valore Attuale, VAN, Rendite. Finanza Aziendale 2015/16 Giovanni Bandera

Lezione 1: Introduzione alla Finanza Aziendale Richiami ai concetti di base: Valore Attuale, VAN, Rendite Finanza Aziendale 2015/16 Giovanni Bandera Che cos è la Finanza Aziendale? La finanza aziendale

Lezione 1: Introduzione alla Finanza Aziendale Richiami ai concetti di base: Valore Attuale, VAN, Rendite Finanza Aziendale 2015/16 Giovanni Bandera Che cos è la Finanza Aziendale? La finanza aziendale

Appunti di Excel per risolvere alcuni problemi di matematica (II parte) a.a. 2001-2002

a.a. 2001-2002") Appunti di Excel per risolvere alcuni problemi di matematica (II parte) a.a. 2001-2002 Daniela Favaretto* favaret@unive.it Stefania Funari* funari@unive.it *Dipartimento di Matematica Applicata Università

Appunti di Excel per risolvere alcuni problemi di matematica (II parte) a.a. 2001-2002 Daniela Favaretto* favaret@unive.it Stefania Funari* funari@unive.it *Dipartimento di Matematica Applicata Università

Laboratorio Tecniche di valutazione dei progetti di trasporto. 2 lezione: Cos è un investimento? Prof. Ing. Gianfranco Fancello A.

Laboratorio Tecniche di valutazione dei progetti di trasporto 2 lezione: Cos è un investimento? Prof. Ing. Gianfranco Fancello A.A: 2016-2017 Cos è un investimento? Un investimento è: - un esborso di capitale

Laboratorio Tecniche di valutazione dei progetti di trasporto 2 lezione: Cos è un investimento? Prof. Ing. Gianfranco Fancello A.A: 2016-2017 Cos è un investimento? Un investimento è: - un esborso di capitale

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/ Esercizi: lezione 20/10/2016

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 206/207. Esercizi: lezione 20/0/206 Regime di sconto commerciale Esercizio. Un impresa ha un credito C scadente tra due

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 206/207. Esercizi: lezione 20/0/206 Regime di sconto commerciale Esercizio. Un impresa ha un credito C scadente tra due

La Finanza. il fabbisogno finanziario. all efficace impiego del. necessari a soddisfare. considerazione al valore che essa è capace di creare per gli

La Finanza Garantisce il reperimento delle risorse finanziarie necessarie a coprire gli investimenti FINANZA SUBORDINATA Reperimento dei mezzi necessari a soddisfare il fabbisogno finanziario FINANZA INTEGRATA

La Finanza Garantisce il reperimento delle risorse finanziarie necessarie a coprire gli investimenti FINANZA SUBORDINATA Reperimento dei mezzi necessari a soddisfare il fabbisogno finanziario FINANZA INTEGRATA

Capitolo Opzioni reali. Valutazione dei debiti rischiosi. Corporate finanza. Slides by Matthew Will

Principles Principi di of Corporate finanza aziendale Finance Seventh Edition Richard A. Brealey IV Edizione Stewart C. Myers Richard A. Brealey Stewart C. Myers Sandro Sandri Capitolo 22 23 Opzioni reali

Principles Principi di of Corporate finanza aziendale Finance Seventh Edition Richard A. Brealey IV Edizione Stewart C. Myers Richard A. Brealey Stewart C. Myers Sandro Sandri Capitolo 22 23 Opzioni reali

Capitolo 6. Decisioni d investimento con il metodo del valore attuale netto. Principi di finanza aziendale

Principi di finanza aziendale Capitolo 6 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Decisioni d investimento con il metodo del valore attuale netto 6-2 Argomenti trattati Che cosa scontare

Principi di finanza aziendale Capitolo 6 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Decisioni d investimento con il metodo del valore attuale netto 6-2 Argomenti trattati Che cosa scontare

ECONOMIA ED ESTIMO RURALE

Università degli Studi di Teramo Facoltà di Medicina Veterinaria ECONOMIA ED ESTIMO RURALE Dott. Agronomo Raffaella Castignani Corso di Laurea in Tutela e Benessere Animale Università degli Studi di Teramo

Università degli Studi di Teramo Facoltà di Medicina Veterinaria ECONOMIA ED ESTIMO RURALE Dott. Agronomo Raffaella Castignani Corso di Laurea in Tutela e Benessere Animale Università degli Studi di Teramo

I criteri di valutazione:

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

I criteri di valutazione: il VAN e il TIR 06.04.2016 La fattibilità economica del progetto La valutazione di fattibilità consiste nella verifica della convenienza economica del developer a promuovere l

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K DIP. DI ECONOMIA E MANAGEMENT - UNIV. DI FERRARA A.A. 2018/19

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K DIP. DI ECONOMIA E MANAGEMENT - UNIV. DI FERRARA A.A. 2018/19 25/09/2018 ore 14.00-16.00 (2h totali) Presentazione del corso. Introduzione al calcolo

RIASSUNTO ARGOMENTI LEZIONI MATEMATICA FINANZIARIA A-K DIP. DI ECONOMIA E MANAGEMENT - UNIV. DI FERRARA A.A. 2018/19 25/09/2018 ore 14.00-16.00 (2h totali) Presentazione del corso. Introduzione al calcolo

Capitolo 15. n Esercizi

Capitolo 15 n Esercizi 1. Supponete che il tasso di interesse sia il 10 per cento. Se 100 vengono investiti oggi a questo tasso, quanto varranno tra un anno, tra due anni e tra cinque? Qual è il valore,

Capitolo 15 n Esercizi 1. Supponete che il tasso di interesse sia il 10 per cento. Se 100 vengono investiti oggi a questo tasso, quanto varranno tra un anno, tra due anni e tra cinque? Qual è il valore,

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/2017. Scadenze Importi a 0 = 90 a 1 = 15 a 2 = 180

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/2017 1. Esercizi 4 Valutazioni di operazioni finanziarie Esercizio 1. Un investimento è descritto dal seguente cash-flow:

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/2017 1. Esercizi 4 Valutazioni di operazioni finanziarie Esercizio 1. Un investimento è descritto dal seguente cash-flow:

Capitolo 10 I mercati dei capitali e il pricing del rischio (in versione molto riveduta)

") Capitolo 10 I mercati dei capitali e il pricing del rischio (in versione molto riveduta) 10-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di

Capitolo 10 I mercati dei capitali e il pricing del rischio (in versione molto riveduta) 10-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di

Le decisioni di investimento: VAN, TIR E METODI ALTERNATIVI. Proff. Sergio Barile e Giuseppe Sancetta

Le decisioni di investimento: VAN, TIR E METODI ALTERNATIVI Proff. Sergio Barile e Giuseppe Sancetta Un investimento: Richiede nel caso più generale notevoli impieghi iniziali di denaro (rilevanza monetaria)

Le decisioni di investimento: VAN, TIR E METODI ALTERNATIVI Proff. Sergio Barile e Giuseppe Sancetta Un investimento: Richiede nel caso più generale notevoli impieghi iniziali di denaro (rilevanza monetaria)

MATERIALE ED ESERCIZI PER ASSOLUZIONE DEBITO FORMATIVO IN: ECONOMIA CLASSE: 2 INDIRIZZO: ACCONCIATURA DOCENTE: NICOLÒ RAICO

MATERIALE ED ESERCIZI PER ASSOLUZIONE DEBITO FORMATIVO IN: ECONOMIA CLASSE: 2 INDIRIZZO: ACCONCIATURA DOCENTE: NICOLÒ RAICO 1) Il Mercato - Domanda e Offerta La LEGGE DELLA DOMANDA (o curva di domanda)

MATERIALE ED ESERCIZI PER ASSOLUZIONE DEBITO FORMATIVO IN: ECONOMIA CLASSE: 2 INDIRIZZO: ACCONCIATURA DOCENTE: NICOLÒ RAICO 1) Il Mercato - Domanda e Offerta La LEGGE DELLA DOMANDA (o curva di domanda)

Criteri e modalità di scelta degli investimenti

Nome e cognome. Classe Data Criteri e modalità di scelta degli investimenti di Teresa Tardia Esercitazione di economia aziendale per la quarta ITE, indirizzo AFM 1. Calcolo del tasso di rendimento medio

Nome e cognome. Classe Data Criteri e modalità di scelta degli investimenti di Teresa Tardia Esercitazione di economia aziendale per la quarta ITE, indirizzo AFM 1. Calcolo del tasso di rendimento medio

Disegno del prodotto di rendite vitalizie

Disegno del prodotto di rendite vitalizie Luca Buratto Università degli studi di Trieste Relatore: Prof. Ermanno Pitacco 1 / 36 Indice Indice 1 Le rendite vitalizie 2 Conversione del capitale in rendita

Disegno del prodotto di rendite vitalizie Luca Buratto Università degli studi di Trieste Relatore: Prof. Ermanno Pitacco 1 / 36 Indice Indice 1 Le rendite vitalizie 2 Conversione del capitale in rendita

Economia dei Mercati e degli Intermediari Finanziari

Economia dei Mercati e degli Intermediari Finanziari Corso di Laurea Triennale III Anno, I Semestre Prof. Mario Comana Tassi di interesse e Valutazione degli strumenti obbligazionari 23-30 Settembre 2014

Economia dei Mercati e degli Intermediari Finanziari Corso di Laurea Triennale III Anno, I Semestre Prof. Mario Comana Tassi di interesse e Valutazione degli strumenti obbligazionari 23-30 Settembre 2014

13 febbraio 2018, es.1: Programmazione lineare

3 febbraio 08, es.: Programmazione lineare Discutere il seguente problema di Programmazione lineare: trovare, se esiste, il massimo di p(,, 3 ) = 3 + - 5 3 con i vincoli k 0 ( k 3) e 4 - + 3 4 - + 3 =

3 febbraio 08, es.: Programmazione lineare Discutere il seguente problema di Programmazione lineare: trovare, se esiste, il massimo di p(,, 3 ) = 3 + - 5 3 con i vincoli k 0 ( k 3) e 4 - + 3 4 - + 3 =

TEMA 3: Il criterio del VAN per la valutazione degli investimenti

TEMA 3: Il criterio del VAN per la valutazione degli investimenti Decisioni di investimento con il metodo del Valore (Brealey, Meyers, Allen, Sandri: cap. 8) Temi del corso 1. Analisi e pianificazione

TEMA 3: Il criterio del VAN per la valutazione degli investimenti Decisioni di investimento con il metodo del Valore (Brealey, Meyers, Allen, Sandri: cap. 8) Temi del corso 1. Analisi e pianificazione

L ANALISI BENEFICI-COSTI LA CONVENIENZA NEI PROGETTI PUBBLICI

capitolo10-1 L ANALISI BENEFICI-COSTI LA CONVENIENZA NEI PROGETTI PUBBLICI PRIMA DI PROCEDERE ALL EFFETTIVA OFFERTA DI UN BENE O SERVIZIO PUBBLICO OCCORRE UN ATTIVITA DI PROGETTAZIONE. L ANALISI COSTI

capitolo10-1 L ANALISI BENEFICI-COSTI LA CONVENIENZA NEI PROGETTI PUBBLICI PRIMA DI PROCEDERE ALL EFFETTIVA OFFERTA DI UN BENE O SERVIZIO PUBBLICO OCCORRE UN ATTIVITA DI PROGETTAZIONE. L ANALISI COSTI

Roma, 7 agosto Oggetto: Interpello ART. 11, legge , n. 212.

RISOLUZIONE N. 271/E Direzione Centrale Normativa e Contenzioso Ufficio Fiscalità Finanziaria Roma, 7 agosto 2002 Oggetto: Interpello ART. 11, legge 27-7-2000, n. 212. Con l istanza di interpello inoltrata

RISOLUZIONE N. 271/E Direzione Centrale Normativa e Contenzioso Ufficio Fiscalità Finanziaria Roma, 7 agosto 2002 Oggetto: Interpello ART. 11, legge 27-7-2000, n. 212. Con l istanza di interpello inoltrata

Esercizio 1 - soluzione

Esercizio 1 Un investimento viene a costare, all epoca 0, 2.000, e garantisce flussi annui positivi perpetui pari a 550. Calcolare il valore attuale netto (VAN) di tale investimento utilizzando un tasso

Esercizio 1 Un investimento viene a costare, all epoca 0, 2.000, e garantisce flussi annui positivi perpetui pari a 550. Calcolare il valore attuale netto (VAN) di tale investimento utilizzando un tasso

Metodi Matematici II Test di Matematica Finanziaria

M.M.II U. P. O. A.A. 2003-04. Test di Matematica Finanziaria 2 Metodi Matematici II Test di Matematica Finanziaria a cura di Gianluca Fusai e Gianni Longo SEMEQ - Università del Piemonte Orientale Anno

M.M.II U. P. O. A.A. 2003-04. Test di Matematica Finanziaria 2 Metodi Matematici II Test di Matematica Finanziaria a cura di Gianluca Fusai e Gianni Longo SEMEQ - Università del Piemonte Orientale Anno

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/2017. Esercizi: lezione 04/11/2016

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/2017 Esercizi: lezione 04/11/2016 Piani di ammortamento Esercizio 1. Un finanziamento pari a 100000e viene rimborsato

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2016/2017 Esercizi: lezione 04/11/2016 Piani di ammortamento Esercizio 1. Un finanziamento pari a 100000e viene rimborsato

Esercitazioni di contabilità

Esercitazioni di contabilità esercitazione n. 1 28-04-2016 Capitoli 1-4 libro Marchi Dipartimento di Economia e Management Corso di Economia Aziendale L-Z A.A. 2015-16 1 Le quattro operazioni fondamentali

Esercitazioni di contabilità esercitazione n. 1 28-04-2016 Capitoli 1-4 libro Marchi Dipartimento di Economia e Management Corso di Economia Aziendale L-Z A.A. 2015-16 1 Le quattro operazioni fondamentali

Set Domande MATEMATICA FINANZIARIA ECONOMIA (D.M. 270/04) Docente: Lazzarini Paolo

Docente: Lazzarini Paolo") Set Domande MATEMATICA FINANZIARIA Indice Indice Lezioni... Lezione 004... Lezione 005... Lezione 006... Lezione 007... Lezione 008... Lezione 009... Lezione 010... Lezione 011... Lezione 012... Lezione

Set Domande MATEMATICA FINANZIARIA Indice Indice Lezioni... Lezione 004... Lezione 005... Lezione 006... Lezione 007... Lezione 008... Lezione 009... Lezione 010... Lezione 011... Lezione 012... Lezione