Capitolo 10 I mercati dei capitali e il pricing del rischio (in versione molto riveduta)

|

|

|

- Celia Paoletti

- 5 anni fa

- Visualizzazioni

Transcript

1 Capitolo 10 I mercati dei capitali e il pricing del rischio (in versione molto riveduta) 10-1

2 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni e azioni C6. Obbligazioni C9. Azioni Valutazione dei progetti C7. Decisioni di investimento C2. Analisi di bilancio (introd.) C8. Capital budgeting III. RISCHIO & COSTO DEL CAPITALE Effetto del rischio C10. Prezzo del rischio C12. Stima del costo del capitale Effetto del finanziamento C14. Struttura del capitale Extra: Informazione e Incentivi IV. PER CHIUDERE L16. Un esempio di business plan 2

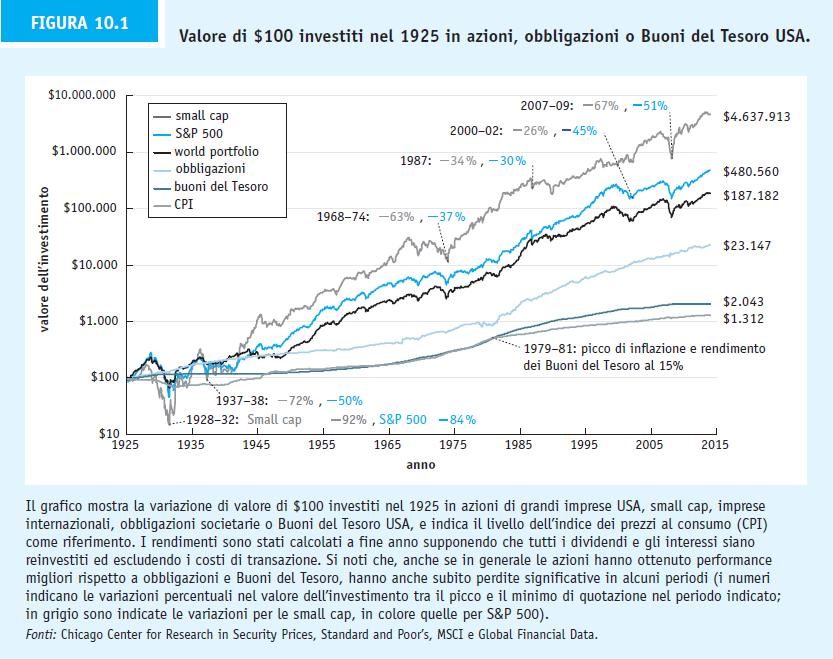

3 10.1 Rischio e rendimento 100 dollari investiti in una delle seguenti forme di investimento quanto sarebbero aumentati? Standard & Poor s 500: 90 azioni di società USA fino al 1957 e successivamente 500 azioni. Si tratta di società leader nei rispettivi mercati, e tra le piu grandi scambiate sul mercato statunitense. Small cap: azioni scambiate al NYSE con capitalizzazione di mercato nell ultimo 10% della distribuzione. World Portfolio: azioni internazionali da tutti i più grandi mercati del mondo in Nordamerica, Europa e Asia. Obbligazioni di società: obbligazioni di società statunitensi a lungo termine con rating AAA. Le obbligazioni hanno una scadenza di circa venti anni. Buoni del tesoro: un investimento in Buoni del Tesoro statunitensi a 1 mese. 10-3

4 10-4

5 Le small cap: hanno ottenuto i rendimenti a lungo termine più elevati, mentre i Buoni del Tesoro hanno ottenuto i rendimenti a lungo termine più bassi. Le small cap hanno presentato le più ampie fluttuazioni del prezzo, i Buoni del Tesoro le più basse. Un rischio più elevato richiede un rendimento più elevato. 10-5

6 Calcolo dei rendimenti storici Rendimento realizzato Il rendimento che si ottiene realmente in un periodo determinato. R t + Div + P Div P - P t + 1 t t + 1 t + 1 t 1 = - = + Pt Pt Pt = tasso di dividendo ( dividend yield) + tasso di capital gain 10-6

7 Se si detiene l azione oltre la data in cui si è pagato il primo dividendo, per calcolare il rendimento occorre specificare come viene investito il dividendo ricevuto. Supponiamo che tutti i dividendi siano immediatamente reinvestiti e utilizzati per acquistare altre azioni dello stesso titolo. Se un azione distribuisce dividendi alla fine di ogni trimestre, con rendimenti realizzati R Q1,...,R Q4 ogni trimestre, allora il suo rendimento realizzato nell anno, R annuale, è calcolato come: 1 + R = (1 + R )(1 + R )(1 + R )(1 + R ) annuale Q1 Q2 Q3 Q4 10-7

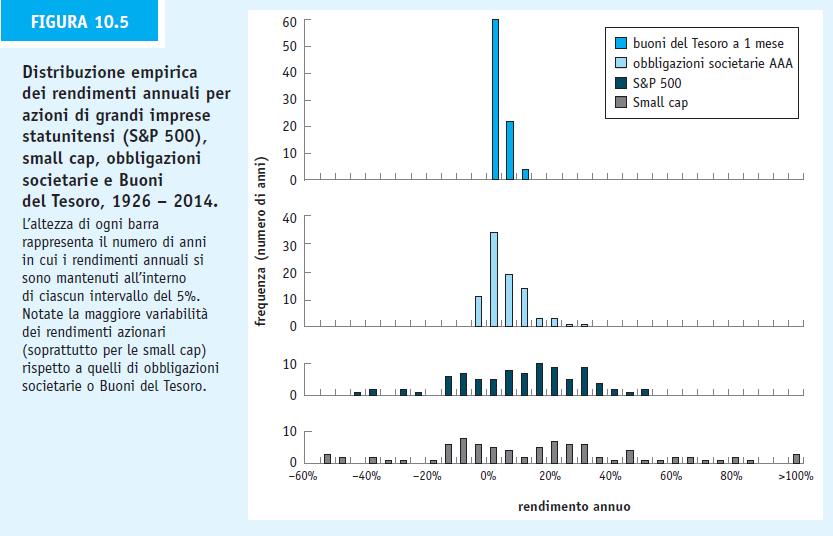

8 Determinando il numero di volte in cui un rendimento realizzato cade all interno di un certo intervallo, si può stimare la sottostante distribuzione di probabilità. Distribuzione empirica Quando si traccia la distribuzione di probabilità utilizzando dati storici 10-8

9 10-9

10 Rendimento di portafogli di grandi dimensioni Rendimento in eccesso La differenza tra il rendimento medio di un investimento e il rendimento medio dei Buoni del Tesoro 10-10

11 Figura 10.6 Trade-off storico tra rischio e rendimento di grandi portafogli di titoli Notate la relazione positiva tra volatilità e rendimento medio per grandi portafogli di titoli

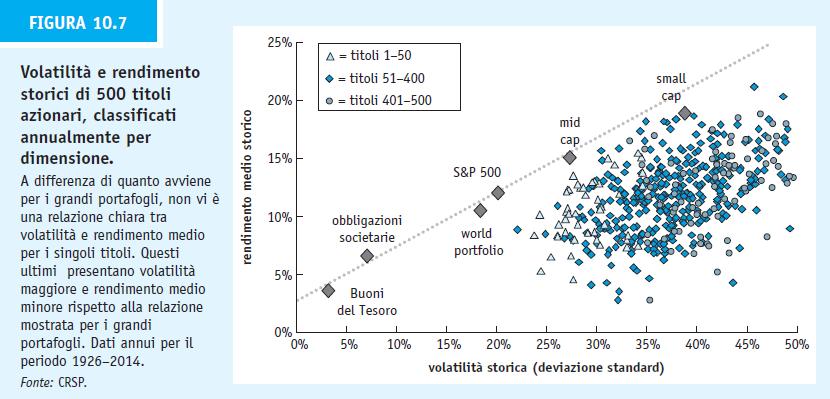

12 Rendimenti di singole azioni Esiste una relazione positiva tra volatilità e rendimenti medi per singole azioni? Come è mostrato nella diapositiva seguente, non vi è una relazione precisa tra volatilità e rendimento medio per singole azioni. Le azioni di grandi imprese tendono ad avere volatilità inferiore a quella di piccole imprese. Tutte le azioni tendono ad avere rischio più elevato e rendimenti inferiori ai portafogli di grandi dimensioni

13 10-13

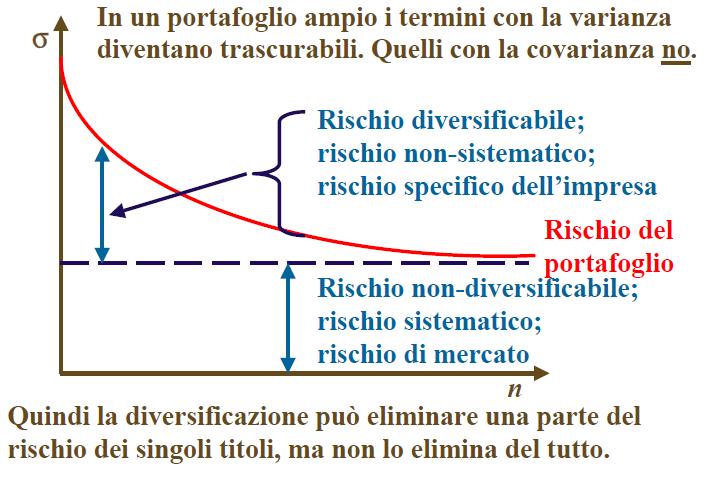

14 10.6 La diversificazione del portafoglio azionario Rischio specifico di impresa e rischio sistematico Notizie specifiche sull impresa Buone o cattive notizie riguardanti una singola impresa Notizie riguardanti il mercato Notizie che hanno ripercussioni su tutte le azioni, come quelle riguardanti l economia 10-14

15 Quando si inseriscono molte azioni in un portafoglio di grandi dimensioni, il rischio specifico dell impresa per ogni azione si compensa e viene diversificato. Il rischio sistematico, invece, avrà ripercussioni su tutte le imprese e non sarà diversificato

16 Assenza di arbitraggio e premio per il rischio Il premio per un rischio diversificabile è nullo, perciò gli investitori non sono compensati per il rischio specifico dell impresa. Se il rischio diversificabile delle azioni fosse compensato con un premio per il rischio aggiuntivo, allora gli investitori potrebbero acquistare azioni, ottenere un premio aggiuntivo e nello stesso tempo diversificare ed eliminare il rischio. Facendo questo, gli investitori potrebbero ottenere un premio aggiuntivo senza un rischio ulteriore. Questa opportunità di ottenere qualcosa gratuitamente sarebbe velocemente sfruttata ed eliminata. Dato che gli investitori possono eliminare il rischio specifico gratuitamente diversificando i loro portafogli, non necessitano di una ricompensa o di un premio per questo rischio

17 Il premio per il rischio di un titolo è determinato dal suo rischio sistematico e non dipende dal suo rischio diversificabile. Questo comporta che la volatilità di un azione, che è una misura del rischio totale (rischio sistematico più rischio diversificabile), non è molto utile per determinare il premio per il rischio che gli investitori otterranno. La deviazione standard non è una misura ragionevole per il rischio di un singolo titolo. Non dovrebbe esservi alcuna relazione chiara tra volatilità e rendimento medio per i singoli titoli. Di conseguenza, per stimare il rendimento atteso per un titolo, dobbiamo trovare una misura del rischio sistematico del titolo stesso

18 Esempio 10.7 del libro 10-18

19 10-19

20 Abbiamo visto che i rendimenti dei singoli titoli riflettono il rischio: titoli più redditizi sono quelli più volatili (con maggior rischio) Dunque, è corretto pensare che il prezzo (=rendimento) di un titolo i deve accordarsi unicamente alla sua varianza σ i2? La risposta è NO! Il rendimento di un titolo dipende dal rischio MARGINALE: dato che c è un rischio comune a tutti i titoli (rischio di mercato σ M2 ), il rendimento del titolo i-esimo riflette l incremento o decremento di rischio del titolo i- esimo rispetto al portafoglio di mercato. In altre parole, il rischio entra ma relativamente al rischio di mercato (=catturato dal portafoglio di mercato). 20

21 Immaginiamo di creare un portafoglio il più diversificato possibile e chiamiamolo M : questo è l insieme di tutti gli n titoli presenti sul mercato (dove n è molto grande). La proxy empirica è l indice di Borsa Questo portafoglio M non è privo di rischio, infatti contiene il rischio comune del mercato σ M2 > 0 non nullo. Infatti mentre è possibile eliminare il rischio idiosincratico mettendo assieme tanti titoli, non possiamo mai eliminare il rischio comune/sistematico (che deriva da eventi che colpiscono tutti i titoli contemporaneamente) 21

22 Diversificazione = eliminare il rischio? 22

23 23

24 10.7 Misurazione del rischio sistematico Per misurare il rischio sistematico di un azione, occorre determinare quanto la variabilità del suo rendimento è dovuta al rischio sistematico, o rischio di mercato, e quanto al rischio non sistematico. Per determinare quanto il rendimento di un azione sia sensibile al rischio sistematico, osservate il cambiamento medio del rendimento per ogni 1% di cambiamento nel rendimento di un portafoglio che subisce fluttuazioni dovute solamente al rischio sistematico

25 Portafoglio efficiente Un portafoglio che contiene solamente rischio sistematico. Non vi è modo di ridurre la volatilità del portafoglio senza ridurre il suo rendimento atteso. Portafoglio di mercato Un portafoglio efficiente che contiene tutte le possibili azioni e i titoli sul mercato Lo S&P 500 è spesso usato come proxy del portafoglio di mercato

26 Capital Asset Pricing Model (CAPM) 26

27 CAPM (relazione lineare) 27

28 28

29 29

30 Come si fa 30

31 Stima del beta per Disney (dati mensili ) 0,3 0,25 Premio al rischio di Disney 0,2 0,15 0,1 0,05 0-0,2-0,15-0,1-0,05 0 0,05 0,1 0,15-0,05-0,1-0,15-0,2-0,25 Premio al rischio del mercato 31

32 Stima del beta per IBM (dati mensili ) 0,3 0,25 0,2 0,15 Premio al rischio di IBM 0,1 0,05 0-0,2-0,15-0,1-0,05 0 0,05 0,1 0,15-0,05-0,1-0,15-0,2-0,25 Premio al rischio del mercato 32

33 Il premio al rischio di un titolo dipende dal suo contributo marginale al rischio del portafoglio di mercato Il rischio del portafoglio di mercato non è eliminabile, neanche aumentando il numero di titoli nel portafoglio, perché rimane comunque la componente sistematica del rischio In conclusione il CAPM è un modello di pricing unifattoriale dove l unica variabile esplicativa è il premio al rischio del portafoglio di mercato Il CAPM può essere stimato mediante una semplice regressione lineare 33

34 Sensibilità al rischio sistematico: il beta (β) La variazione percentuale attesa del rendimento in eccesso di un titolo per una variazione dell 1% del rendimento in eccesso del portafoglio di mercato. Il beta è diverso dalla volatilità. Quest ultima misura il rischio totale (rischio sistematico e non sistematico), mentre il beta misura soltanto il rischio sistematico

35 Tabella

36 Interpretazione dei beta (β) Il beta di un titolo è una misura della sensibilità del fatturato e flussi di cassa alle condizioni globali dell economia. Le azioni di settori ciclici sono tendenzialmente più sensibili ai rischi sistematici e presentano beta maggiori rispetto alle azioni di settori meno sensibili

37 Fonti per trovare il beta, disponibili gratuitamente sul web: Yahoo! Finance Value Line Google Finance 10-37

38 10.8 Beta e costo del capitale Premio per il rischio di mercato: è la ricompensa che spetta agli investitori che detengono un portafoglio con un beta pari a 1. [ ] premio per il rischio di mercato = ERMkt - rf 10-38

39 Stima del rendimento atteso di un titolo in funzione del suo beta E [ R] = tasso privo di rischio + premio per il rischio [ ] = r +b ( E R -r ) f Mkt f 10-39

40 Esempio alternativo 10.9 Supponete che l economia abbia una probabilità del 60% che il rendimento del mercato sarà il 15% il prossimo anno e una probabilità del 40% che il rendimento del mercato sarà il 5% il prossimo anno. Ipotizzate che il tasso privo di rischio sia del 6%. Se il beta di Microsoft è 1,18, qual è il suo rendimento atteso per il prossimo anno? 10-40

41 Soluzione E[R Mkt ] = (60% 15%) + (40% 5%) = 11% E[R] = r f + β (E[R Mkt ] r f ) E[R] = 6% + 1,18 (11% 6%) E[R] = 6% + 5,9% = 11,9% 10-41

42 Il Capital Asset Pricing Model (CAPM) è il modello più importante per stimare il costo del capitale utilizzato nella pratica

Capitolo 12. La stima del costo del capitale. V. Cerasi (modifica Pearson) 12-1

12-1") Capitolo 12 La stima del costo del capitale 12-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Capitolo 12 La stima del costo del capitale 12-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Lezione 7: Rischio e rendimento, misurazione del rischio sistematico, diversi7icazione di portafoglio. Finanza Aziendale 2015/16 Giovanni Bandera

Lezione 7: Rischio e rendimento, misurazione del rischio sistematico, diversi7icazione di portafoglio Finanza Aziendale 2015/16 Giovanni Bandera Valore di $100 investiti alla 7ine del 1925 in azioni di

Lezione 7: Rischio e rendimento, misurazione del rischio sistematico, diversi7icazione di portafoglio Finanza Aziendale 2015/16 Giovanni Bandera Valore di $100 investiti alla 7ine del 1925 in azioni di

TEMA 5: Introduzione al costo del capitale

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) 1 Argomenti trattati La regola di capital budgeting Il costo del capitale aziendale Il costo

TEMA 5: Introduzione al costo del capitale Rischio e capital budgeting (Brealey, Meyers, Allen, Sandri: cap. 11) 1 Argomenti trattati La regola di capital budgeting Il costo del capitale aziendale Il costo

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA. Corso di pianificazione finanziaria A.a. 2003/2004. La stima del costo del capitale proprio

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 Parma, 21 ottobre 2003 La stima del costo del capitale proprio Il Weighted average cost of capital (Wacc) WACC

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 Parma, 21 ottobre 2003 La stima del costo del capitale proprio Il Weighted average cost of capital (Wacc) WACC

Introduzione a rischio, rendimento e costo. dott. Matteo Rossi

Introduzione a rischio, rendimento e costo opportunità del capitale dott. Matteo Rossi Argomenti trattati La storia del mercato dei capitali Misura del rischio Rischio di portafoglio Rischio unico e beta

Introduzione a rischio, rendimento e costo opportunità del capitale dott. Matteo Rossi Argomenti trattati La storia del mercato dei capitali Misura del rischio Rischio di portafoglio Rischio unico e beta

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CAPM 1 Le curve di

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CAPM 1 Le curve di

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA. Corso di pianificazione finanziaria

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2005/2006 Evoluzione della teoria del rischio finanziario 1 Indice Evoluzione della teoria del rischio finanziario La Capital

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2005/2006 Evoluzione della teoria del rischio finanziario 1 Indice Evoluzione della teoria del rischio finanziario La Capital

Introduzione al rischio, rendimento e costo opportunità del capitale

Introduzione al rischio, rendimento e costo opportunità del capitale Nozione di Costo Opportunità del Capitale Il rendimento che i finanziatori otterrebbero impiegando i propri fondi in attività alternative,

Introduzione al rischio, rendimento e costo opportunità del capitale Nozione di Costo Opportunità del Capitale Il rendimento che i finanziatori otterrebbero impiegando i propri fondi in attività alternative,

Argomenti. Misura e valutazione del rischio. Teoria della Finanza Aziendale

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Teoria della Finanza Aziendale Misura e valutazione del rischio 7 - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio Il rischio

Il teorema della separazione di Tobin. Indice. Diversificazione e valore. Evoluzione della teoria del rischio finanziario

Il teorema della separazione di Tobin L introduzione del tasso privo di rischio e la nuova frontiera efficiente (CML) separano: l individuazione del portafoglio rischioso ottimo: è una scelta oggettiva

Il teorema della separazione di Tobin L introduzione del tasso privo di rischio e la nuova frontiera efficiente (CML) separano: l individuazione del portafoglio rischioso ottimo: è una scelta oggettiva

ESERCITAZIONI PRIMO TUTORATO SECONDO MODULO - FINANZA AZIENDALE

ESERCITAZIONI PRIMO TUTORATO SECONDO MODULO - FINANZA AZIENDALE 1_Due titoli azionari hanno realizzato nelle ultime 4 sedute di borsa: titolo a 09/12/07 43,5 10/12/07 40,1 11/12/07 38,7 12/12/07 35 Titolo

ESERCITAZIONI PRIMO TUTORATO SECONDO MODULO - FINANZA AZIENDALE 1_Due titoli azionari hanno realizzato nelle ultime 4 sedute di borsa: titolo a 09/12/07 43,5 10/12/07 40,1 11/12/07 38,7 12/12/07 35 Titolo

1. Considerando valido il CAPM si procede a calcolare il beta, β, di Cadbury. Per definizione. = cor( r M, r C ) σ H σ M

σ H σ M") Corso di Laurea: Numero di Matricola: Esame del 14 giugno 2012 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2011-12 UDA, Facoltà d Economia Domanda 1 [6 punti]. 1. Considerando valido

Corso di Laurea: Numero di Matricola: Esame del 14 giugno 2012 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2011-12 UDA, Facoltà d Economia Domanda 1 [6 punti]. 1. Considerando valido

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSIT DEGLI STUDI DI PRM FCOLT DI ECONOMI Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CPM 1 Le curve di indifferenza

UNIVERSIT DEGLI STUDI DI PRM FCOLT DI ECONOMI Corso di Pianificazione Finanziaria Evoluzione della teoria del rischio finanziario da Markowitz al teorema della separazione e al CPM 1 Le curve di indifferenza

Introduzione a rischio, rendimento e costo opportunità del capitale

Copyright 007 - The McGraw-Hill Companies srl QUIZ CAPITOLO 7 Introduzione a rischio, rendimento e costo opportunità del capitale. Il risultato atteso è 00 e il rendimento atteso è zero. La varianza è

Copyright 007 - The McGraw-Hill Companies srl QUIZ CAPITOLO 7 Introduzione a rischio, rendimento e costo opportunità del capitale. Il risultato atteso è 00 e il rendimento atteso è zero. La varianza è

Finanza aziendale. Finanza ordinaria

Prefazione XI 1. Obiettivi aziendali e compiti della finanza 1 1.1. Creazione di valore come idea-guida 1 1.2. L impresa come un insieme di contratti 4 1.3. La funzione finanziaria nei principali sistemi

Prefazione XI 1. Obiettivi aziendali e compiti della finanza 1 1.1. Creazione di valore come idea-guida 1 1.2. L impresa come un insieme di contratti 4 1.3. La funzione finanziaria nei principali sistemi

Rischio, rendimento e capital budgeting

Rischio, rendimento e capital budgeting Passiamo alla parte applicativa.. Abbiamo avuto modo di comprendere come gestire il concetto di rischio e come esprimerlo attraverso un indice specifico: il Beta.

Rischio, rendimento e capital budgeting Passiamo alla parte applicativa.. Abbiamo avuto modo di comprendere come gestire il concetto di rischio e come esprimerlo attraverso un indice specifico: il Beta.

Misura e Valutazione del

- Finanza Aziendale Prof. Arturo Capasso 8 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio

- Finanza Aziendale Prof. Arturo Capasso 8 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza e scarto quadratico medio

01 Test (settima giornata)

") 01 Test (settima giornata) 1) Due titoli A e B presentano rispettivamente deviazioni standard di 0,6 e di 0,5; se la covarianza tra essi è pari a 0,15: a) la correlazione sarà pari a 0,5 b) la correlazione

01 Test (settima giornata) 1) Due titoli A e B presentano rispettivamente deviazioni standard di 0,6 e di 0,5; se la covarianza tra essi è pari a 0,15: a) la correlazione sarà pari a 0,5 b) la correlazione

Rischio e rendimento. dott. Matteo Rossi

Rischio e rendimento dott. Matteo Rossi Argomenti trattati Teoria di portafoglio di Markowitz Relazione rischio-rendimento Validità e ruolo del CAPM Alternative al Capital Asset Pricing Model Teoria di

Rischio e rendimento dott. Matteo Rossi Argomenti trattati Teoria di portafoglio di Markowitz Relazione rischio-rendimento Validità e ruolo del CAPM Alternative al Capital Asset Pricing Model Teoria di

CAPITAL ASSET PRICING MODEL

CAPITAL ASSET PRICING MODEL 9 www.emiliotomasini.it http://www.unibo.it/docenti/emilio.tomasini McGraw-Hill/Irwin Copyright 2013 by The McGraw-Hill Companies, Inc. All rights reserved. ARGOMENTI TRATTATI

CAPITAL ASSET PRICING MODEL 9 www.emiliotomasini.it http://www.unibo.it/docenti/emilio.tomasini McGraw-Hill/Irwin Copyright 2013 by The McGraw-Hill Companies, Inc. All rights reserved. ARGOMENTI TRATTATI

Stima del costo delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Stima del costo delle altre forme di finanziamento Capitolo 12 Indice degli argomenti 1. Rischio operativo e finanziario e costo del capitale

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Stima del costo delle altre forme di finanziamento Capitolo 12 Indice degli argomenti 1. Rischio operativo e finanziario e costo del capitale

Capitolo 8. Rischio e rendimento. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri. IV Edizione

Principi di finanza aziendale Capitolo 8 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Rischio e rendimento Copyright 2003 - The McGraw-Hill Companies, srl 8-2 Argomenti trattati Teoria

Principi di finanza aziendale Capitolo 8 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Rischio e rendimento Copyright 2003 - The McGraw-Hill Companies, srl 8-2 Argomenti trattati Teoria

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking and Finance a.a. 2012-2013 (Professor Eugenio Pavarani) Evoluzione della teoria del rischio finanziario da Markowitz al teorema

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di Corporate Banking and Finance a.a. 2012-2013 (Professor Eugenio Pavarani) Evoluzione della teoria del rischio finanziario da Markowitz al teorema

P = E 0[ D 1 ] r g, P = 2

![P = E 0[ D 1 ] r g, P = 2](/thumbs/70/62761475.jpg "P = E 0[ D 1 ] r g, P = 2") Corso di Laurea: Numero di Matricola: Esame del 13 dicembre 2012 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2011-12 UDA, Facoltà d Economia Domanda 1 [6 punti]. 1. Il plowback

Corso di Laurea: Numero di Matricola: Esame del 13 dicembre 2012 Tempo consentito: 120 minuti Professor Paolo Vitale Anno Accademico 2011-12 UDA, Facoltà d Economia Domanda 1 [6 punti]. 1. Il plowback

Argomenti trattati. Capitolo 7. Introduzione a rischio, rendimento e costo opportunità del capitale. Il mercato dei capitali: un secolo di storia

Capitolo 7 Principi di Finanza aziendale 5/ed Richard A. Brealey, Stewart C. Myers, Franklin Allen, Sandro Sandri Introduzione a rischio, rendimento e costo opportunità del capitale Lucidi di Matthew Will

Capitolo 7 Principi di Finanza aziendale 5/ed Richard A. Brealey, Stewart C. Myers, Franklin Allen, Sandro Sandri Introduzione a rischio, rendimento e costo opportunità del capitale Lucidi di Matthew Will

ADDENDUM: VALUTARE IL RISCHIO. Simulazioni e Business Plan - CLASEP

ADDEDUM: VALUTARE IL RISCHIO Il rischio - misurazione Il rischio è definito come la possibilità che il rendimento effettivo (ex post) diverga da quello atteso (ex ante). L entità del rischio dipende dallo

ADDEDUM: VALUTARE IL RISCHIO Il rischio - misurazione Il rischio è definito come la possibilità che il rendimento effettivo (ex post) diverga da quello atteso (ex ante). L entità del rischio dipende dallo

La stima del costo del capitale

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2005/2006 Parma, 5 ottobre 2005 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2005/2006 Parma, 5 ottobre 2005 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

Capitolo 1 PREZZI E RENDIMENTI

INTRODUZIONE L obiettivo di ciascun investitore è quello di massimizzare il rendimento atteso dato un certo li vello di rischio o alternativamente cercare di minimizzare il rischio per ottenere un prefissato

INTRODUZIONE L obiettivo di ciascun investitore è quello di massimizzare il rendimento atteso dato un certo li vello di rischio o alternativamente cercare di minimizzare il rischio per ottenere un prefissato

Prova scritta - Finanza Aziendale (SSE) NOME COGNOME. N. DI MATRICOLA CORSO DI LAUREA Tempo: 1 ora e 30 minuti

NOME COGNOME. N. DI MATRICOLA CORSO DI LAUREA Tempo: 1 ora e 30 minuti") Prova scritta - Finanza Aziendale (SSE) - 19.11.2018 NOME COGNOME N. DI MATRICOLA CORSO DI LAUREA Tempo: 1 ora e 30 minuti Domande (5 punti ciascuna) 1) La vostra impresa prevede di acquistare un macchinario

Prova scritta - Finanza Aziendale (SSE) - 19.11.2018 NOME COGNOME N. DI MATRICOLA CORSO DI LAUREA Tempo: 1 ora e 30 minuti Domande (5 punti ciascuna) 1) La vostra impresa prevede di acquistare un macchinario

Il Capital Asset Pricing Model e lo Arbitrage Pricing Theory

Il Capital Asset Pricing Model e lo Arbitrage Pricing Theory Pierpaolo Montana Università di Roma I Il Capital Asset Pricing Model può essere visto come una evoluzione del modello media-varianza di scelta

Il Capital Asset Pricing Model e lo Arbitrage Pricing Theory Pierpaolo Montana Università di Roma I Il Capital Asset Pricing Model può essere visto come una evoluzione del modello media-varianza di scelta

Indice. Prefazione all edizione originale Prefazione alla seconda edizione italiana Autori e Curatori Ringraziamenti dell'editore Guida alla lettura

Prefazione all edizione originale Prefazione alla seconda edizione italiana Autori e Curatori Ringraziamenti dell'editore Guida alla lettura XVIII xix xxi xxii xxiii Parte prima: Panoramica 1 Capitolo

Prefazione all edizione originale Prefazione alla seconda edizione italiana Autori e Curatori Ringraziamenti dell'editore Guida alla lettura XVIII xix xxi xxii xxiii Parte prima: Panoramica 1 Capitolo

Indice. Parte prima: Panoramica 1. Prefazione all edizione originale Prefazione all edizione italiana Autori e Curatori Guida alla lettura

Indice Prefazione all edizione originale Prefazione all edizione italiana Autori e Curatori Guida alla lettura XIX XXI XXIII XXV Parte prima: Panoramica 1 Capitolo 1 Introduzione alla finanza aziendale

Indice Prefazione all edizione originale Prefazione all edizione italiana Autori e Curatori Guida alla lettura XIX XXI XXIII XXV Parte prima: Panoramica 1 Capitolo 1 Introduzione alla finanza aziendale

Strategia e auditing aziendale (Strategie finanziarie e risk management)

") Strategia e auditing aziendale (Strategie finanziarie e risk management) Giuseppe Marzo Università di Ferrara mrzgpp@unife.it Anno Accademico 2015-2016 Rendimento e rischio di un titolo Rendimento del

Strategia e auditing aziendale (Strategie finanziarie e risk management) Giuseppe Marzo Università di Ferrara mrzgpp@unife.it Anno Accademico 2015-2016 Rendimento e rischio di un titolo Rendimento del

M = C(1 + it) = 1000 (1 + 0, ) = 1070

= 1000 (1 + 0, ) = 1070") 1. Data l operazione finanziaria di investimento scadenze (mesi) 0 7 ------------------------------------------ importi -1000 M determinare il montante M utilizzando: (a) il tasso annuo d interesse i =

1. Data l operazione finanziaria di investimento scadenze (mesi) 0 7 ------------------------------------------ importi -1000 M determinare il montante M utilizzando: (a) il tasso annuo d interesse i =

CAPITOLO 9 Sviluppo di impresa e creazione di valore

CAPITOLO 9 Sviluppo di impresa e creazione di valore 1 QUALE COMPITO HA LA FUNZIONE FINANZIARIA? 2 VALUTARE e QUANTIFICARE l impatto delle scelte future sulle capacità dell impresa di generare valore NON

CAPITOLO 9 Sviluppo di impresa e creazione di valore 1 QUALE COMPITO HA LA FUNZIONE FINANZIARIA? 2 VALUTARE e QUANTIFICARE l impatto delle scelte future sulle capacità dell impresa di generare valore NON

IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow)

") IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow) Introduzione Il metodo finanziario tende a determinare il valore di un azienda attraverso la somma dei flussi di cassa prospettici della stessa, attualizzati

IL METODO FINANZIARIO (D.C.F. - Discounted Cash Flow) Introduzione Il metodo finanziario tende a determinare il valore di un azienda attraverso la somma dei flussi di cassa prospettici della stessa, attualizzati

Indice della lezione. L analisi finanziaria: UNIVERSITA DI PARMA FACOLTA DI ECONOMIA. Corso di pianificazione finanziaria A.a.

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2004/2005 Parma, 12 ottobre 2004 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2004/2005 Parma, 12 ottobre 2004 La stima del costo del capitale Indice della lezione Il costo del capitale è un tasso di

Finanza Aziendale. CAPM e Portfolio Theory

Teoria deòòa Finanza Aziendale CAPM e Portfolio Theory 8 1-2 Argomenti trattati Teoria del portafoglio di Markowitz Relazione rischio-rendimento Testare il Capital Asset Pricing Model Alternative e al

Teoria deòòa Finanza Aziendale CAPM e Portfolio Theory 8 1-2 Argomenti trattati Teoria del portafoglio di Markowitz Relazione rischio-rendimento Testare il Capital Asset Pricing Model Alternative e al

LA MODERNA TEORIA DI PORTAFOGLIO

LA MODERNA TEORIA DI PORTAFOGLIO Dal concetto di rischio e rendimento, ai dettami dell APT Gino Gandolfi La diversificazione di Markowitz IL RENDIMENTO DEL PORTAFOGLIO Poiché un portafoglio è un insieme

LA MODERNA TEORIA DI PORTAFOGLIO Dal concetto di rischio e rendimento, ai dettami dell APT Gino Gandolfi La diversificazione di Markowitz IL RENDIMENTO DEL PORTAFOGLIO Poiché un portafoglio è un insieme

FINANZA AZIENDALE SERIE ESERCIZI 6

FINANZA AZIENDALE 2015-16 SERIE ESERCIZI 6 ESERCIZIO 1 Esattamente un anno fa hai acquistato 100 azioni della Texaco Inc per $57.4375 ad azione. Oggi il prezzo azionario è $71.40, e nell anno passato hai

FINANZA AZIENDALE 2015-16 SERIE ESERCIZI 6 ESERCIZIO 1 Esattamente un anno fa hai acquistato 100 azioni della Texaco Inc per $57.4375 ad azione. Oggi il prezzo azionario è $71.40, e nell anno passato hai

01 Test (ottava giornata)

") 01 Test (ottava giornata) 1) Il coefficiente di correlazione tra il titolo X e il suo benchmark di riferimento è 0,8. Sapendo che la standard deviation del titolo X è 2%, e che la standard deviation del

01 Test (ottava giornata) 1) Il coefficiente di correlazione tra il titolo X e il suo benchmark di riferimento è 0,8. Sapendo che la standard deviation del titolo X è 2%, e che la standard deviation del

Scuola praticanti dottori commercialisti Il valore economico e gli approcci per la sua determinazione 2 parte

Scuola praticanti dottori commercialisti 2014-2015 Il valore economico e gli approcci per la sua determinazione 2 parte di Elena Fornara 4 marzo 2015 E vietata la riproduzione totale o parziale Il critero

Scuola praticanti dottori commercialisti 2014-2015 Il valore economico e gli approcci per la sua determinazione 2 parte di Elena Fornara 4 marzo 2015 E vietata la riproduzione totale o parziale Il critero

Capitolo 9. Rischio e capital budgeting. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 9 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Rischio e capital budgeting Copyright 2003 - The McGraw-Hill Companies, srl 9-2 Argomenti trattati

Principi di finanza aziendale Capitolo 9 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Rischio e capital budgeting Copyright 2003 - The McGraw-Hill Companies, srl 9-2 Argomenti trattati

MATEMATICA FINANZIARIA RISCHI: RAPPRESENTAZIONE E GESTIONE (CENNI)

") Matematica Finanziaria, a.a. 2011/2012 p. 1/315 UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA MATEMATICA FINANZIARIA RISCHI: RAPPRESENTAZIONE E GESTIONE (CENNI) ANNAMARIA OLIVIERI a.a. 2011/2012

Matematica Finanziaria, a.a. 2011/2012 p. 1/315 UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA MATEMATICA FINANZIARIA RISCHI: RAPPRESENTAZIONE E GESTIONE (CENNI) ANNAMARIA OLIVIERI a.a. 2011/2012

Capitolo 3. Le correlazioni fra i rendimenti dei prestiti e la diversificazione di portafoglio.

Capitolo 3. Le correlazioni fra i rendimenti dei prestiti e la diversificazione di portafoglio. 3.1 Introduzione. Il terzo tassello fondamentale per poter applicare la teoria di portafoglio è la stima

Capitolo 3. Le correlazioni fra i rendimenti dei prestiti e la diversificazione di portafoglio. 3.1 Introduzione. Il terzo tassello fondamentale per poter applicare la teoria di portafoglio è la stima

ALLEGATO B2 ALLA DELIBERA N. 465/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 465/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1. La metodologia di calcolo del costo medio ponderato del capitale (WACC, Weighted

ALLEGATO B2 ALLA DELIBERA N. 465/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1. La metodologia di calcolo del costo medio ponderato del capitale (WACC, Weighted

Le leve del valore economico e modelli di stima

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

Lo schema dell unità didattica n. 5 è modificato, rispetto a quello contenuto nel programma analitico del corso, nei termini sotto indicati: PARTE SECONDA TEORIE DI MISURAZIONE DEL VALORE ECONOMICO 5.

01 Test (Nona giornata)

") 01 Test (Nona giornata) 1) A parità di altre condizioni, la riduzione della volatilità dei rendimenti di un fondo produce: a) Un miglioramento dello Sharpe Ratio b) Un aumento dell indice di Treynor c)

01 Test (Nona giornata) 1) A parità di altre condizioni, la riduzione della volatilità dei rendimenti di un fondo produce: a) Un miglioramento dello Sharpe Ratio b) Un aumento dell indice di Treynor c)

La Finanza. il fabbisogno finanziario. all efficace impiego del. necessari a soddisfare. considerazione al valore che essa è capace di creare per gli

La Finanza Garantisce il reperimento delle risorse finanziarie necessarie a coprire gli investimenti FINANZA SUBORDINATA Reperimento dei mezzi necessari a soddisfare il fabbisogno finanziario FINANZA INTEGRATA

La Finanza Garantisce il reperimento delle risorse finanziarie necessarie a coprire gli investimenti FINANZA SUBORDINATA Reperimento dei mezzi necessari a soddisfare il fabbisogno finanziario FINANZA INTEGRATA

MATEMATICA PER LE APPLICAZIONI ECONOMICHE

MATEMATICA PER LE APPLICAZIONI ECONOMICHE Prova di Esonero 14 Aprile 011 Cognome e Nome.............................................. Matricola....................... Firma... 1 3 4 5 TOT 1) (6 p.ti) Per

MATEMATICA PER LE APPLICAZIONI ECONOMICHE Prova di Esonero 14 Aprile 011 Cognome e Nome.............................................. Matricola....................... Firma... 1 3 4 5 TOT 1) (6 p.ti) Per

02 Test (Ottava giornata)

") 02 Test (Ottava giornata) 1) Si considerino i seguenti dati: rendimento atteso del titolo Alpha 16,6%; rendimento atteso del mercato 15%; tasso risk free 7%. In base alla formulazione standard del Capital

02 Test (Ottava giornata) 1) Si considerino i seguenti dati: rendimento atteso del titolo Alpha 16,6%; rendimento atteso del mercato 15%; tasso risk free 7%. In base alla formulazione standard del Capital

Misura e Valutazione del A. Rischio

- 7 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza

- 7 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 Misura e Valutazione del A. Rischio - Argomenti Il rischio Il rischio negli investimenti finanziari La misurazione del rischio Varianza

Capitolo 7 I criteri di scelta degli investimenti

Capitolo 7 I criteri di scelta degli investimenti 6-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di

Capitolo 7 I criteri di scelta degli investimenti 6-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di

ECONOMIA DEI MERCATI FINANZIARI

ECONOMIA DEI MERCATI FINANZIARI 6 febbraio 2012 PROVA SCRITTA Inserire i propri dati: Numero di Matricola Nome Cognome CORSO DI LAUREA: Sezione 1. Indicare se le seguenti affermazioni sono vere o false,

ECONOMIA DEI MERCATI FINANZIARI 6 febbraio 2012 PROVA SCRITTA Inserire i propri dati: Numero di Matricola Nome Cognome CORSO DI LAUREA: Sezione 1. Indicare se le seguenti affermazioni sono vere o false,

Capitolo Opzioni reali. Valutazione dei debiti rischiosi. Corporate finanza. Slides by Matthew Will

Principles Principi di of Corporate finanza aziendale Finance Seventh Edition Richard A. Brealey IV Edizione Stewart C. Myers Richard A. Brealey Stewart C. Myers Sandro Sandri Capitolo 22 23 Opzioni reali

Principles Principi di of Corporate finanza aziendale Finance Seventh Edition Richard A. Brealey IV Edizione Stewart C. Myers Richard A. Brealey Stewart C. Myers Sandro Sandri Capitolo 22 23 Opzioni reali

6. L efficienza informativa del mercato dei capitali

6. L efficienza informativa del mercato dei capitali I prezzi espressi dal mercato rispecchiano il reale valore di una impresa? Secondo Fama se le informazioni rilevanti per la definizione del prezzo di

6. L efficienza informativa del mercato dei capitali I prezzi espressi dal mercato rispecchiano il reale valore di una impresa? Secondo Fama se le informazioni rilevanti per la definizione del prezzo di

ESAME DI FINANZA AZIENDALE CREDITI SOLUZIONI. Rispondere ai seguenti quesiti, documentando la risposta con gli opportuni calcoli:

ESAME DI FINANZA AZIENDALE 26-1 -2011 3 CREDITI SOLUZIONI Esercizio 1 Rispondere ai seguenti quesiti, documentando la risposta con gli opportuni calcoli: QUESITO Valutare la convenienza a realizzare il

ESAME DI FINANZA AZIENDALE 26-1 -2011 3 CREDITI SOLUZIONI Esercizio 1 Rispondere ai seguenti quesiti, documentando la risposta con gli opportuni calcoli: QUESITO Valutare la convenienza a realizzare il

Capitolo 4 Il valore temporale del denaro

Capitolo 4 Il valore temporale del denaro 4-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Capitolo 4 Il valore temporale del denaro 4-1 Piano di lavoro I. STRUMENTI C3. VAN e legge del prezzo unico C4. Valore del denaro nel tempo C5. Tassi di interesse II. APPLICAZIONI Valutazione di obbligazioni

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 2010-2011 Microeconomia - Cap. 15-1 Argomenti Stock e flussi (par. 15.1) Il valore attuale scontato (par. 15.2) Il valore di un obbligazione

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 2010-2011 Microeconomia - Cap. 15-1 Argomenti Stock e flussi (par. 15.1) Il valore attuale scontato (par. 15.2) Il valore di un obbligazione

01 Test (Decima giornata)

") 01 Test (Decima giornata) 1) Un fondo comune di investimento immobiliare: a) Non può assumere prestiti b) Può assumere prestiti ma solo per rimborsare le quote c) Non può investire in società immobiliari

01 Test (Decima giornata) 1) Un fondo comune di investimento immobiliare: a) Non può assumere prestiti b) Può assumere prestiti ma solo per rimborsare le quote c) Non può investire in società immobiliari

Statistica di base per l analisi socio-economica

Laurea Magistrale in Management e comunicazione d impresa Statistica di base per l analisi socio-economica Giovanni Di Bartolomeo gdibartolomeo@unite.it Definizioni di base Una popolazione è l insieme

Laurea Magistrale in Management e comunicazione d impresa Statistica di base per l analisi socio-economica Giovanni Di Bartolomeo gdibartolomeo@unite.it Definizioni di base Una popolazione è l insieme

Il mercato azionario. Prof. Luigi Vena 17 Marzo 2017

Il mercato azionario Prof. Luigi Vena 17 Marzo 2017 Introduzione Titoli rappresentativi della partecipazione al capitale di una società Maggiori rischi delle obbligazioni: Interessi subordinato a quello

Il mercato azionario Prof. Luigi Vena 17 Marzo 2017 Introduzione Titoli rappresentativi della partecipazione al capitale di una società Maggiori rischi delle obbligazioni: Interessi subordinato a quello

Introduzione a rischio e rendimento

CAPITOLO 8 Introduzione a rischio e rendimento Semlici PROBLEMI 1. Il risultato atteso è 100 e il rendimento atteso è zero. La varianza è 20 000 (ercentuale al quadrato) e lo scarto quadratico medio è

CAPITOLO 8 Introduzione a rischio e rendimento Semlici PROBLEMI 1. Il risultato atteso è 100 e il rendimento atteso è zero. La varianza è 20 000 (ercentuale al quadrato) e lo scarto quadratico medio è

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Risk Management

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Non mettere tutte le uova nello stesso paniere pag 2 di portafoglio

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Prof. Filippo Stefanini A.A. Corso 60012 Corso di Laurea Specialistica in Ingegneria Edile Non mettere tutte le uova nello stesso paniere pag 2 di portafoglio

IL PREZZO DI UN BOND

IL PREZZO DI UN BOND in pratica, il titolo con cedole viene scomposto in tanti zero coupon bond quanti sono i flussi di cassa: il suo prezzo è pari alla somma dei prezzi di tali zero coupon bond P = P

IL PREZZO DI UN BOND in pratica, il titolo con cedole viene scomposto in tanti zero coupon bond quanti sono i flussi di cassa: il suo prezzo è pari alla somma dei prezzi di tali zero coupon bond P = P

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE Il tasso di interesse I tassi di interesse sono tra le variabili più monitorate dell economia, perché il loro andamento influisce sulle decisioni economiche

RISCHIO E RENDIMENTO DELLE ATTIVITA FINANZIARIE Il tasso di interesse I tassi di interesse sono tra le variabili più monitorate dell economia, perché il loro andamento influisce sulle decisioni economiche

I modelli dei rendimenti di equilibrio. Corso di Economia delle Scelte Finanziarie e di Portafoglio (prof. G. Ferri): Lezione 3

: Lezione 3") I modelli dei rendimenti di equilibrio Corso di Economia delle Scelte Finanziarie e di Portafoglio (prof. G. Ferri): Lezione 3 1 In questa lezione Rimuoviamo alcune ipotesi restrittive fatte nella derivazione

I modelli dei rendimenti di equilibrio Corso di Economia delle Scelte Finanziarie e di Portafoglio (prof. G. Ferri): Lezione 3 1 In questa lezione Rimuoviamo alcune ipotesi restrittive fatte nella derivazione

3. Struttura a termine dei tassi di interesse. Stefano Di Colli

3. Struttura a termine dei tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Perché i tassi di interesse variano? Un attività è un bene che incorpora un valore. La decisione

3. Struttura a termine dei tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Perché i tassi di interesse variano? Un attività è un bene che incorpora un valore. La decisione

Capitolo 24 Il sistema finanziario e la moneta

Capitolo 24 Il sistema finanziario e la moneta Argomenti Il sistema finanziario moderno La funzione speciale della moneta L attività bancaria e l offerta di moneta La borsa Il sistema finanziario moderno

Capitolo 24 Il sistema finanziario e la moneta Argomenti Il sistema finanziario moderno La funzione speciale della moneta L attività bancaria e l offerta di moneta La borsa Il sistema finanziario moderno

A. È necessario conoscere il valore del rendimento obiettivo B. 0 C. 5 D. 2

TEST IX GIORNATA 1. Un investitore ha sottoscritto a gennaio 2015 delle quote di un fondo comune di investimento aperto per un valore di 100.000 euro. Successivamente ha comprato altre quote per ulteriori

TEST IX GIORNATA 1. Un investitore ha sottoscritto a gennaio 2015 delle quote di un fondo comune di investimento aperto per un valore di 100.000 euro. Successivamente ha comprato altre quote per ulteriori

Classificazione dei rischi. Corso di Risk management Anno accademico II lezione

Classificazione dei rischi Corso di Risk management Anno accademico 2016-2017 II lezione Rischi speculativi e puri Criterio di classificazione Segno dell impatto Classi di rischio Rischi speculativi Rischi

Classificazione dei rischi Corso di Risk management Anno accademico 2016-2017 II lezione Rischi speculativi e puri Criterio di classificazione Segno dell impatto Classi di rischio Rischi speculativi Rischi

TRADING, ARBITRAGGIO E COPERTURA CON I FUTURES SU AZIONI ED INDICI AZIONARI. Gino Gandolfi SDA BOCCONI

TRADING, ARBITRAGGIO E COPERTURA CON I FUTURES SU AZIONI ED INDICI AZIONARI Gino Gandolfi SDA BOCCONI STOCK INDEX FUTURES: FINALITA TRADING: sfruttare i movimenti dell'indice e dei dividendi senza acquistare

TRADING, ARBITRAGGIO E COPERTURA CON I FUTURES SU AZIONI ED INDICI AZIONARI Gino Gandolfi SDA BOCCONI STOCK INDEX FUTURES: FINALITA TRADING: sfruttare i movimenti dell'indice e dei dividendi senza acquistare

Spunti di riflessione

Spunti di riflessione andalusia 4 ottobre 2011 Paolo Onofri E possibile un connubio tra le esigenze degli investitori istituzionali e le proposte del mercato? dal rischio di cambio al rischio di credito

Spunti di riflessione andalusia 4 ottobre 2011 Paolo Onofri E possibile un connubio tra le esigenze degli investitori istituzionali e le proposte del mercato? dal rischio di cambio al rischio di credito

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Intesa Sanpaolo S.p.A. a Tasso Fisso 3.10% 04/04/2012-04/04/2014 - Codice ISIN

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Intesa Sanpaolo S.p.A. a Tasso Fisso 3.10% 04/04/2012-04/04/2014 - Codice ISIN

LA STRATEGIA DI DIVERSIFICAZIONE

LA STRATEGIA DI DIVERSIFICAZIONE 1 La diversificazione nel tempo: il dopoguerra Lo sviluppo dall impresa moderna ha comportato una diversificazione in termini: geografici; catena del valore; gamma di prodotti.

LA STRATEGIA DI DIVERSIFICAZIONE 1 La diversificazione nel tempo: il dopoguerra Lo sviluppo dall impresa moderna ha comportato una diversificazione in termini: geografici; catena del valore; gamma di prodotti.

Indice. Presentazione, di Pier Luigi Fabrizi

Presentazione, di Pier Luigi Fabrizi pag. XIII 1 L economia del mercato mobiliare, di Pier Luigi Fabrizi» 1 1.1 Premessa» 1 1.2 L esercizio semantico» 1 1.3 La collocazione della disciplina» 4 Bibliografia»

Presentazione, di Pier Luigi Fabrizi pag. XIII 1 L economia del mercato mobiliare, di Pier Luigi Fabrizi» 1 1.1 Premessa» 1 1.2 L esercizio semantico» 1 1.3 La collocazione della disciplina» 4 Bibliografia»

Disposizioni in materia di calcolo del tasso di remunerazione del capitale impiegato

ALLEGATO C ALLA DELIBERA N. 30/05/CONS Disposizioni in materia di calcolo del tasso di remunerazione del capitale impiegato 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L

ALLEGATO C ALLA DELIBERA N. 30/05/CONS Disposizioni in materia di calcolo del tasso di remunerazione del capitale impiegato 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L

Indice della lezione. Incertezza e rischio: sinonimi? UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA

UNIVERSIT DEGLI STUDI DI PRM FCOLT DI ECONOMI Corso di Corporate anking a.a. 2010 2011 (Professor Eugenio Pavarani) Introduzione al rischio CPITOLO 9 1 Indice della lezione Rischio e rendimento per titoli

UNIVERSIT DEGLI STUDI DI PRM FCOLT DI ECONOMI Corso di Corporate anking a.a. 2010 2011 (Professor Eugenio Pavarani) Introduzione al rischio CPITOLO 9 1 Indice della lezione Rischio e rendimento per titoli

Corporate finance 2e. Capitolo 6 VALORE ATTUALE NETTO E CRITERI ALTERNATIVI DI SCELTA DEGLI INVESTIMENTI

Corporate finance 2e Capitolo 6 VALORE ATTUALE NETTO E CRITERI ALTERNATIVI DI SCELTA DEGLI INVESTIMENTI Panoramica del capitolo 1. Il valore attuale netto 2. Il tempo di recupero 3. Il tempo di recupero

Corporate finance 2e Capitolo 6 VALORE ATTUALE NETTO E CRITERI ALTERNATIVI DI SCELTA DEGLI INVESTIMENTI Panoramica del capitolo 1. Il valore attuale netto 2. Il tempo di recupero 3. Il tempo di recupero

ALLEGATO A.6 ALLA DELIBERA N. 692/07/CONS

ALLEGATO A.6 ALLA DELIBERA N. 692/07/CONS VALUTAZIONE AI SENSI DELLA DELIBERA N. 417/06/CONS ART. 40, COMMA 4, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI TERMINAZIONE DELLE CHIAMATE VOCALI IN POSTAZIONE

ALLEGATO A.6 ALLA DELIBERA N. 692/07/CONS VALUTAZIONE AI SENSI DELLA DELIBERA N. 417/06/CONS ART. 40, COMMA 4, DELLE CONDIZIONI ECONOMICHE DEL SERVIZIO DI TERMINAZIONE DELLE CHIAMATE VOCALI IN POSTAZIONE

02 Test (Settima giornata)

") 02 Test (Settima giornata) 1) Si considerino due titoli azionari, A e B, caratterizzati da standard deviation rispettivamente del 3% e del 5%. Il valore massimo della covarianza tra i due titoli può essere

02 Test (Settima giornata) 1) Si considerino due titoli azionari, A e B, caratterizzati da standard deviation rispettivamente del 3% e del 5%. Il valore massimo della covarianza tra i due titoli può essere

VALUTAZIONE DEGLI STRUMENTI DERIVATI

CONFINDUSTRIA- Genova VALUTAZIONE DEGLI STRUMENTI DERIVATI Simone Ligato Genova, 15 Febbraio 2017 1 COSA SONO I DERIVATI Strumenti finanziari il cui valore dipende interamente dall asset sottostante; IFRS

CONFINDUSTRIA- Genova VALUTAZIONE DEGLI STRUMENTI DERIVATI Simone Ligato Genova, 15 Febbraio 2017 1 COSA SONO I DERIVATI Strumenti finanziari il cui valore dipende interamente dall asset sottostante; IFRS

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 004-005 Microeconomia - Cap. 15 1 Questo file per Power Point (visibile anche con OpenOffice ) siti e file può

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 004-005 Microeconomia - Cap. 15 1 Questo file per Power Point (visibile anche con OpenOffice ) siti e file può

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

mesi rate ,00247

1. Rappresentare il flusso di cassa e calcolare il montante di una rendita posticipata di 11 rate mensili costanti di 110 euro a un anno e sei mesi dalla decorrenza, vigendo nei primi 11 mesi dell operazione

1. Rappresentare il flusso di cassa e calcolare il montante di una rendita posticipata di 11 rate mensili costanti di 110 euro a un anno e sei mesi dalla decorrenza, vigendo nei primi 11 mesi dell operazione

SOLUZIONI ESERCIZI CAPITOLO 3

Economia degli intermediari finanziari ed - Anthony Saunders, Marcia Millon Cornett, Mario Anolli SOLUZIONI ESERCIZI CAPITOLO 3 1. Il concetto del valore temporale del denaro si basa sull assunto che ogni

Economia degli intermediari finanziari ed - Anthony Saunders, Marcia Millon Cornett, Mario Anolli SOLUZIONI ESERCIZI CAPITOLO 3 1. Il concetto del valore temporale del denaro si basa sull assunto che ogni

Argomenti trattati Capitolo 8. Teoria del portafoglio di Markowitz. Rischio e rendimento. Teoria del portafoglio di Markowitz

Capitolo 8 Principi di Finanza aziendale 5/ed Richard. realey, Stewart C. Myers, Franklin llen, Sandro Sandri e rendimento Lucidi di Matthew Will Francesco Millo. Tutti i diritti riservati rgomenti trattati

Capitolo 8 Principi di Finanza aziendale 5/ed Richard. realey, Stewart C. Myers, Franklin llen, Sandro Sandri e rendimento Lucidi di Matthew Will Francesco Millo. Tutti i diritti riservati rgomenti trattati

ECONOMIA E POLITICA FINANZIARIA LA TEORIA DELLE SCELTE DI PORTAFOGLIO. Prof. Massimo Arnone

ECONOMIA E POLITICA FINANZIARIA LA TEORIA DELLE SCELTE DI PORTAFOGLIO Prof. Massimo Arnone massimo.arnone@uniroma1.it Anno Accademico 2017-2018 ARGOMENTI Teorie della domanda di moneta che spiegano come

ECONOMIA E POLITICA FINANZIARIA LA TEORIA DELLE SCELTE DI PORTAFOGLIO Prof. Massimo Arnone massimo.arnone@uniroma1.it Anno Accademico 2017-2018 ARGOMENTI Teorie della domanda di moneta che spiegano come

La valutazione dei rischi. Corso di risk management Prof. Giuseppe D Onza

La valutazione dei rischi Corso di risk management Prof. Giuseppe D Onza LA VALUTAZIONE DEI RISCHI E un attività che caratterizza la gestione dei rischi finalizzata ad apprezzare la gravità dei fenomeni

La valutazione dei rischi Corso di risk management Prof. Giuseppe D Onza LA VALUTAZIONE DEI RISCHI E un attività che caratterizza la gestione dei rischi finalizzata ad apprezzare la gravità dei fenomeni

È il valore di un capitale in data anteriore a quella della sua fruibilità (godibilità)

") LETTERA V VALORE ATTUALE È il valore di un capitale in data anteriore a quella della sua fruibilità (godibilità) VALORE CORRENTE Indica il valore sul mercato di un bene o di un servizio VALORE D INVENTARIO

LETTERA V VALORE ATTUALE È il valore di un capitale in data anteriore a quella della sua fruibilità (godibilità) VALORE CORRENTE Indica il valore sul mercato di un bene o di un servizio VALORE D INVENTARIO

Esercitazione III Soluzione

Esercitazione III Soluzione Esercizio 1 a) Frequenze congiunte assolute: n ij Reddito mensile Titolo di studio 1000-000 000-5000 5000-8000 Totale Laurea triennale 4 1 0 5 Laurea magistrale 1 4 7 Dottorato

Esercitazione III Soluzione Esercizio 1 a) Frequenze congiunte assolute: n ij Reddito mensile Titolo di studio 1000-000 000-5000 5000-8000 Totale Laurea triennale 4 1 0 5 Laurea magistrale 1 4 7 Dottorato

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Impairment test CGU (40%)

") Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

ESAME DI FINANZA AZIENDALE CREDITI SOLUZIONI. Rispondere ai seguenti quesiti, documentando la risposta con gli opportuni calcoli:

ESAME DI FINANZA AZIENDALE 6-5 -2011 3 CREDITI SOLUZIONI Esercizio 1 Rispondere ai seguenti quesiti, documentando la risposta con gli opportuni calcoli: QUESITO Valutare la convenienza a realizzare il

ESAME DI FINANZA AZIENDALE 6-5 -2011 3 CREDITI SOLUZIONI Esercizio 1 Rispondere ai seguenti quesiti, documentando la risposta con gli opportuni calcoli: QUESITO Valutare la convenienza a realizzare il

Presentazione dell edizione italiana... xvii. Introduzione...xxi

Sommario Presentazione dell edizione italiana... xvii Introduzione...xxi Capitolo 1 I fondamenti...1 1.1 L impresa: elementi essenziali... 1 1.2 Principi guida... 2 1.2.1 L obiettivo dell attività d impresa...

Sommario Presentazione dell edizione italiana... xvii Introduzione...xxi Capitolo 1 I fondamenti...1 1.1 L impresa: elementi essenziali... 1 1.2 Principi guida... 2 1.2.1 L obiettivo dell attività d impresa...

info Prodotto Investment Solutions by Epsilon Forex Coupon A chi si rivolge

info Prodotto Investment Solutions by Epsilon è il nuovo Comparto del fondo comune di diritto lussemburghese Investment Solutions by Epsilon, istituito da Eurizon Capital S.A. e gestito da Epsilon SGR.

info Prodotto Investment Solutions by Epsilon è il nuovo Comparto del fondo comune di diritto lussemburghese Investment Solutions by Epsilon, istituito da Eurizon Capital S.A. e gestito da Epsilon SGR.

Scheda prodotto. Caratteristiche principali del Prestito Obbligazionario. Denominazione Strumento Finanziario Tipo investimento

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

Caratteristiche principali del Prestito Obbligazionario Scheda prodotto Denominazione Strumento Finanziario Tipo investimento Emittente Rating Emittente Durata Periodo di offerta Data di Godimento e Data

info Prodotto Investment Solutions by Epsilon Global Coupon 10/2013 A chi si rivolge

info Prodotto è un Comparto del fondo comune di diritto lussemburghese Investment Solutions by Epsilon, promosso da Eurizon Capital S.A. e gestito da Epsilon SGR. Il Comparto mira ad ottenere un rendimento

info Prodotto è un Comparto del fondo comune di diritto lussemburghese Investment Solutions by Epsilon, promosso da Eurizon Capital S.A. e gestito da Epsilon SGR. Il Comparto mira ad ottenere un rendimento

Le perdite di valore delle attività (IAS 36)

") Università degli Studi di Trieste Sistemi contabili e informazione d impresa Modulo di Ragioneria Internazionale Le perdite di valore delle attività (IAS 36) di 1 IAS 36 - Ambito di applicazione Lo IAS

Università degli Studi di Trieste Sistemi contabili e informazione d impresa Modulo di Ragioneria Internazionale Le perdite di valore delle attività (IAS 36) di 1 IAS 36 - Ambito di applicazione Lo IAS