Agenzie Viaggi e Tour Operator IL REGIME IVA ART. 74TER

|

|

|

- Emanuele Ferri

- 8 anni fa

- Visualizzazioni

Transcript

1 S.A.F. Agenzie Viaggi e Tour Operator IL REGIME IVA ART. 74TER BENEDETTI DOTT. GIULIO Programma Fatturazione Liquidazioni IVA Tipologie di Attività Fonti Normative 2

2 S.A.F. Fonti Normative Fonti normative Dir. UE 112/2006 Art. 306 Dpr 633/1972 Art. 74ter DM 340/1999 4

3 S.A.F. Tipologie di attività comprese nel regime speciale IVA 74ter Tipologie di attività 6

4 Tipologie di attività 7 S.A.F. Fatturazione

5 Fatturazione 9 Fatturazione 10

6 S.A.F. Registrazione dei corrispettivi Registrazione dei corrispettivi Registrati SEPARATAMENTE In CIASCUN giorno Suddivisi per territorialità: Viaggi UE Viaggi ExtraUE Viaggi Misti Entro il mese SUCCESSIVO 12

7 S.A.F. Registrazione degli acquisti Registrazione degli acquisti Registrati SEPARATAMENTE Entro il secondo anno (regole ordinarie) Suddivisi per territorialità: Viaggi UE Viaggi ExtraUE Viaggi Misti parte UE Viaggi Misti parte ExtraUE 14

Suddivisi per territorialità: Viaggi UE Viaggi")

8 S.A.F. Momento impositivo e territorialità Momento impositivo e territorialità Momento Impositivo: - Pagamento dell intero corrispettivo - Inizio del viaggio No acconti 16

9 Momento impositivo e territorialità 17 S.A.F. Agenzie Viaggi e Tour Operator Liquidazioni IVA BENEDETTI DOTT. GIULIO

10 S.A.F. Regole di base liquidazioni IVA Regole di base liquidazioni IVA Liquidazione IVA Ordinaria Liquidazione IVA periodica Liquidazione IVA 74ter 20

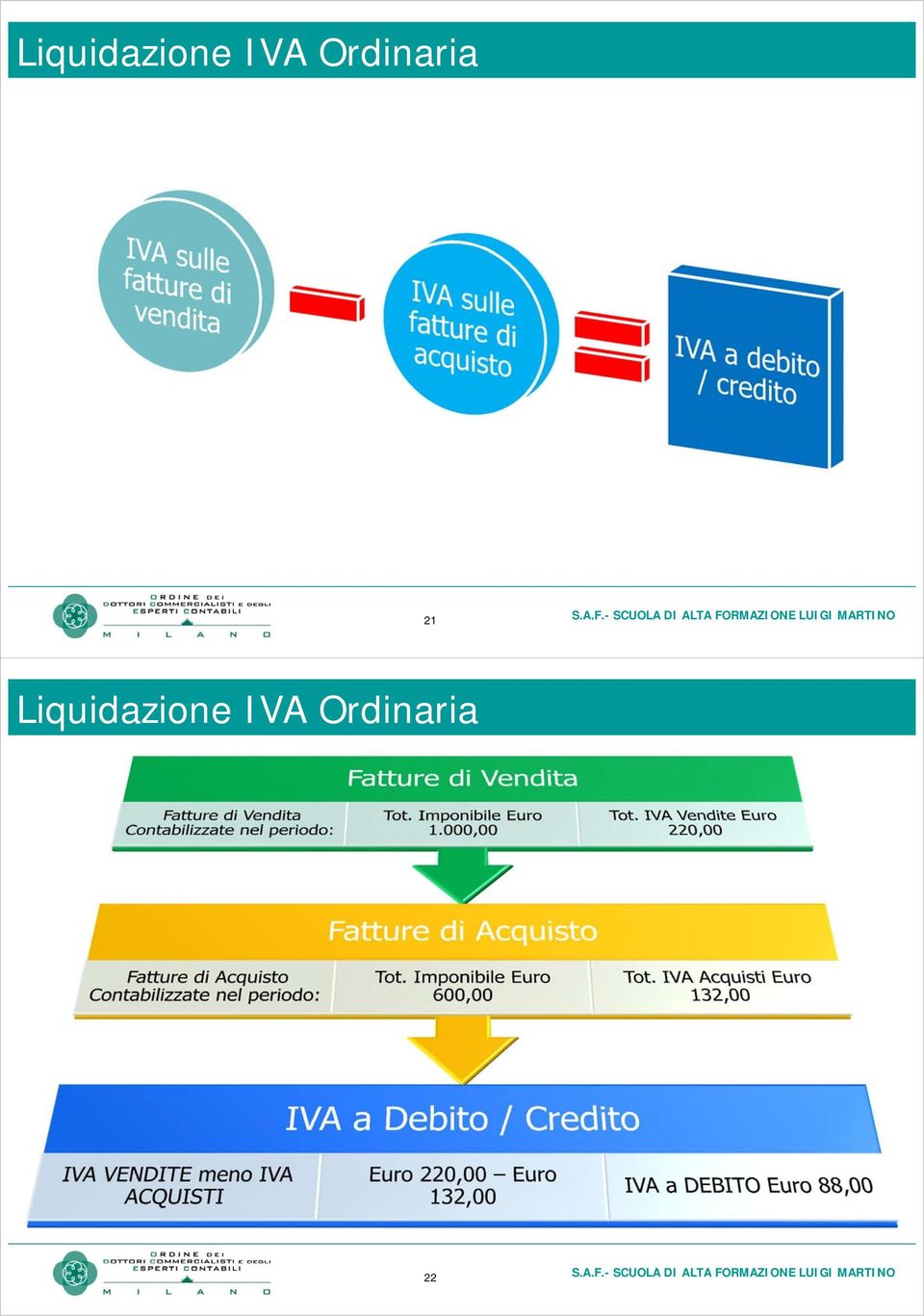

11 Liquidazione IVA Ordinaria 21 Liquidazione IVA Ordinaria 22

12 Liquidazione IVA 74ter 23 Liquidazione IVA 74ter Fatture di Vendita contabilizzate nel periodo: Tot. Fatture di Vendita Euro ,00 Fatture di Acquisto contabilizzate nel periodo: Tot. Fatture di Acquisto Euro 4.000,00 Base Imponibile Lorda (Tot. Ft. Vendita) MENO (Tot. Ft. Acquisto) = Euro 6.000,00 Scorporo IVA (Base Imponibile Netta) (Base Imponibile Lorda) / 1,22 = 4.918,00 IVA a debito (Base Imponibile Netta) x 22% = 1.082,00 24

(Base Imponibile Lorda) / 1,22 = 4.")

13 Liquidazione IVA 74ter Cosa succede se gli acquisti sono superiori alle vendite? 25 Liquidazione IVA 74ter Fatture di Vendita contabilizzate nel periodo: Tot. Fatture di Vendita Euro ,00 Fatture di Acquisto contabilizzate nel periodo: Tot. Fatture di Acquisto Euro ,00 Credito di Costo (Tot. Ft. Vendita) MENO (Tot. Ft. Acquisto) = Euro 2.000,00 26

MENO (Tot. Ft. Acquisto) = Euro 2.")

14 Liquidazione IVA 74ter ESEMPIO PERIODO SUCCESSIVO: Fatture di Vendita contabilizzate nel periodo: Tot. Fatture di Vendita Euro ,00 Fatture di Acquisto contabilizzate nel periodo: Tot. Fatture di Acquisto Euro ,00 Credito di Costo periodo precedente Euro Base Imponibile Lorda (Tot. Ft. Vendita) MENO (Tot. Ft. Acquisto) MENO (credito di costo) = Euro 1.000,00 Scorporo IVA (Base Imponibile Netta) (Base Imponibile Lorda) / 1,22 = 820,00 IVA a debito (Base Imponibile Netta) x 22% = 180,00 27 Regole di base liquidazioni IVA IVA sulle fatture di vendita IVA sulle fatture di acquisto IVA a debito / credito Totale FATTURE di vendita Totale FATTURE di acquisto Base Imponibile Lorda Scorporo IVA 22% IVA a debito 28

(Base Imponibile Lorda) / 1,22 = 820,00 IVA a debito (Base Imponibile Netta) x 22% = 180,00 27 Regole di base liquidazioni IVA IVA sulle")

15 Regole di base liquidazioni IVA 29 Regole di base liquidazioni IVA 30

16 Regole di base liquidazioni IVA 31 S.A.F. Contabilizzazione delle Liquidazioni IVA

17 Contabilizzazione Liquidazione IVA Ordinaria 33 Contabilizzazione Liquidazione IVA 74ter 34

18 Contabilizzazione Liquidazione IVA 74ter 35 S.A.F. Liquidazione Riepilogativa Annuale 74ter

19 Liquidazione riepilogativa annuale 74ter 37 Liquidazione riepilogativa annuale 74ter 1 Trim 2 Trim 3 Trim 4 Trim Tot Vendite Euro ,00 Tot Acquisti Euro 8.000,00 IVA da versare Euro 360,00 Tot Vendite Euro ,00 Tot Acquisti Euro ,00 IVA da versare Euro 902,00 Tot Vendite Euro 8.000,00 Tot Acquisti Euro 7.000,00 IVA da versare Euro 180,00 Tot Vendite Euro 5.000,00 Tot Acquisti Euro 7.000,00 CREDITO DI COSTO Euro 2.000,00 Annuale Tot Vendite Euro ,00 Tot Acquisti Euro ,00 Base Imponibile Lorda Euro 6.000,00 IVA DA VERSARE ANNUALE Euro 1.082,00 IVA versata durante l anno Euro CREDITO IVA in dichiarazione Euro 360,00 38

AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Argomenti: - Adempimenti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Argomenti: - Adempimenti

AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Definizioni di base 1

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Definizioni di base 1

Regime speciale IVA per le agenzie di viaggio. di Miriam Berretta. Agenzie di viaggio. Regime speciale Iva per le agenzie di viaggio

Regime speciale IVA per le agenzie di viaggio di Miriam Berretta 1 Agenzie di viaggio Si possono definire agenzie di viaggio e turismo le imprese che esercitano attività di produzione, organizzazione di

Regime speciale IVA per le agenzie di viaggio di Miriam Berretta 1 Agenzie di viaggio Si possono definire agenzie di viaggio e turismo le imprese che esercitano attività di produzione, organizzazione di

PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO BENEDETTI DOTT. GIULIO Programma Digit Tax Credit Gestione IVA 74ter Consulenza Fiscale per

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PARTICOLARITA DEL SETTORE E LE START-UP INNOVATIVE NEL TURISMO BENEDETTI DOTT. GIULIO Programma Digit Tax Credit Gestione IVA 74ter Consulenza Fiscale per

AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO

AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO Gestione IVA 74ter Tipologie di attività Tipologie di attività Tipologie di attività Applicazione dell IVA Regole

AGENZIE VIAGGI E TOUR OPERATOR Economia Gestione e Aspetti Fiscali BENEDETTI DOTT. GIULIO Gestione IVA 74ter Tipologie di attività Tipologie di attività Tipologie di attività Applicazione dell IVA Regole

Modulo contabile Agenzie di viaggio

RIFERIMENTI ALLA NORMATIVA DELLE. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio, ma per

RIFERIMENTI ALLA NORMATIVA DELLE. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio, ma per

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

Come gestire, dal punto di vista contabile e amministrativo, le nuove attività di business di un agenzia di viaggi moderna

Come gestire, dal punto di vista contabile e amministrativo, le nuove attività di business di un agenzia di viaggi moderna Giulio Benedetti dottore commercialista e revisore contabile lun 2 / mer 4 / gio

Come gestire, dal punto di vista contabile e amministrativo, le nuove attività di business di un agenzia di viaggi moderna Giulio Benedetti dottore commercialista e revisore contabile lun 2 / mer 4 / gio

ebridge Agenzie di viaggio

RIFERIMENTI ALLA NORMATIVA DELLE A.D.V. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio,

RIFERIMENTI ALLA NORMATIVA DELLE A.D.V. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio,

MANUALE AGENZIE DI VIAGGIO ART. 74 TER

QuickMastro - Software per le Medie e Piccole Imprese Il Gestionale per la contabilità e la fatturazione dei Professionisti, Enti e delle Medie e Piccole Imprese. www.contabilita-pmi.it www.quickmastro.it

QuickMastro - Software per le Medie e Piccole Imprese Il Gestionale per la contabilità e la fatturazione dei Professionisti, Enti e delle Medie e Piccole Imprese. www.contabilita-pmi.it www.quickmastro.it

AZIENDA CON GESTIONE DEI CORRISPETTIVI E DIFFERENZA TRA I RICAVI LORDI E I COSTI

GESTIONE AGGIO Tendenzialmente chi intende gestire il registro dei corrispettivi lavora a costi e ricavi, in caso contrario rileva direttamente l aggio. Di seguito sono riportate alcune casistiche di gestione

GESTIONE AGGIO Tendenzialmente chi intende gestire il registro dei corrispettivi lavora a costi e ricavi, in caso contrario rileva direttamente l aggio. Di seguito sono riportate alcune casistiche di gestione

GESTIONE EDITORIA SISTEMA DELLA RESA FORFETTARIA

GESTIONE EDITORIA SISTEMA DELLA RESA FORFETTARIA Il programma attualmente non prevede la tenuta del registro delle tirature dal quale determinare l IVA da versare sulla base delle copie consegnate, occorre

GESTIONE EDITORIA SISTEMA DELLA RESA FORFETTARIA Il programma attualmente non prevede la tenuta del registro delle tirature dal quale determinare l IVA da versare sulla base delle copie consegnate, occorre

Tabella PARAMETRI. Supporto On Line Allegato FAQ. Fig. 1. FAQ n.ro MAN-7AXLJP88862 Data ultima modifica 12/05/2009. Prodotto Sistema Professionista

Supporto On Line Allegato FAQ FAQ n.ro MAN-7AXLJP88862 Data ultima modifica 12/05/2009 Prodotto Sistema Professionista Modulo Contabilità Oggetto Giroconto IVA * in giallo le modifiche apportate rispetto

Supporto On Line Allegato FAQ FAQ n.ro MAN-7AXLJP88862 Data ultima modifica 12/05/2009 Prodotto Sistema Professionista Modulo Contabilità Oggetto Giroconto IVA * in giallo le modifiche apportate rispetto

AGENZIE DI VIAGGIO. Pagina 13 di 46

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

DOTTORI COMMERCIALISTI - REVISORI CONTABILI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. M A U R O R O V I D A 16128 GENOVA - Via Corsica 2/18 Dott. F R A N C E S C A R A P E T T I Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. L U C A

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. M A U R O R O V I D A 16128 GENOVA - Via Corsica 2/18 Dott. F R A N C E S C A R A P E T T I Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. L U C A

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

FATTORE LAVORO LAVORO DIPENDENTE LAVORO DIPENDENTE. ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE. Lezione 21

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 21 FATTORE LAVORO Fonti che regolano il rapporto

CORSO DI LAUREA IN ECONOMIA INTERNAZIONALE DEL TURISMO ECONOMIA AZIENDALE e RAGIONERIA APPLICATA ALLE IMPRESE TURISTICHE Anno Accademico 2011 2012 Lezione 21 FATTORE LAVORO Fonti che regolano il rapporto

La contabilizzazione delle fatture di acquisto, di vendita e dei corrispettivi

La contabilizzazione delle fatture di acquisto, di vendita e dei corrispettivi Importanza del momento in cui si contabilizza una fattura di acquisto, di vendita o in cui si contabilizzano i corrispettivi

La contabilizzazione delle fatture di acquisto, di vendita e dei corrispettivi Importanza del momento in cui si contabilizza una fattura di acquisto, di vendita o in cui si contabilizzano i corrispettivi

OGGETTO: Agenzie di viaggi e turismo. Permuta di servizi, applicazione degli articoli 11, 21 e 74-ter del DPR 26 ottobre 1972, n. 633.

RISOLUZIONE 331/E Direzione Centrale Normativa e Contenzioso Roma, 31 luglio 2008 OGGETTO: Agenzie di viaggi e turismo. Permuta di servizi, applicazione degli articoli 11, 21 e 74-ter del DPR 26 ottobre

RISOLUZIONE 331/E Direzione Centrale Normativa e Contenzioso Roma, 31 luglio 2008 OGGETTO: Agenzie di viaggi e turismo. Permuta di servizi, applicazione degli articoli 11, 21 e 74-ter del DPR 26 ottobre

Srl La predisposizione del piano finanziario

Srl La predisposizione del piano finanziario 1 Srl stato patrimoniale al 31/12/24 Attività Passività Software e licenze 55., 22., Impianti generici 15., 28., Mobili ed arredi 124., 12., Macchine elettroniche

Srl La predisposizione del piano finanziario 1 Srl stato patrimoniale al 31/12/24 Attività Passività Software e licenze 55., 22., Impianti generici 15., 28., Mobili ed arredi 124., 12., Macchine elettroniche

Regimi IVA Speciali MULTI. Gestione Agenzie di Viaggio

Gestione Impostazioni In base all Art.74-Ter per le agenzie di viaggio e turismo è previsto un particolare meccanismo di applicazione dell Iva, definito base da base, a differenza di quello definitivo

Gestione Impostazioni In base all Art.74-Ter per le agenzie di viaggio e turismo è previsto un particolare meccanismo di applicazione dell Iva, definito base da base, a differenza di quello definitivo

Studio Dott. Begni & Associati news 03 / 2015

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

Oggetto: LO SPLIT PAYMENT E LE FATTURE EMESSE AGLI ENTI PUBBLICI DALL 01.01.2015 Nell ambito della Finanziaria 2015 è contenuto un nuovo metodo antievasione per il versamento dell IVA all Erario, in base

SCADENZE FISCALI E TRIBUTARIE APRILE 2014

SCADENZE FISCALI E TRIBUTARIE APRILE 2014 A cura di Dott. Francesco Zanato Confapi Padova Viale dell Industria, 23 35129 Padova Tel. 049 8072273 info@confapi.padova.it www.confapi.padova.it GIOVEDI 10

SCADENZE FISCALI E TRIBUTARIE APRILE 2014 A cura di Dott. Francesco Zanato Confapi Padova Viale dell Industria, 23 35129 Padova Tel. 049 8072273 info@confapi.padova.it www.confapi.padova.it GIOVEDI 10

INDICE PREMESSA... 9 1. CENNI GENERALI SULL IVA... 11

INDICE PREMESSA... 9 1. CENNI GENERALI SULL IVA... 11 1. Introduzione... 11 2. L Iva Principali fonti normative... 11 3. Campo di applicazione... 12 3.1 Presupposto oggettivo Cessioni di beni... 13 3.2

INDICE PREMESSA... 9 1. CENNI GENERALI SULL IVA... 11 1. Introduzione... 11 2. L Iva Principali fonti normative... 11 3. Campo di applicazione... 12 3.1 Presupposto oggettivo Cessioni di beni... 13 3.2

LA GESTIONE DELLA DETRAZIONE BASE DA BASE (AGENZIE DI VIAGGIO)

") LA GESTIONE DELLA DETRAZIONE BASE DA BASE (AGENZIE DI VIAGGIO) CAPITOLO I REGISTRAZIONI CONTABILI DI ESERCIZIO 1) LA REGISTRAZIONE DELLE FATTURE DI ACQUISTO Come noto, per l agenzia di viaggio l IVA addebitata

LA GESTIONE DELLA DETRAZIONE BASE DA BASE (AGENZIE DI VIAGGIO) CAPITOLO I REGISTRAZIONI CONTABILI DI ESERCIZIO 1) LA REGISTRAZIONE DELLE FATTURE DI ACQUISTO Come noto, per l agenzia di viaggio l IVA addebitata

regime «ordinario» e regime «74ter» Caterina Claudi

IVA AdV e TO: regime «ordinario» e regime «74ter» a cura di Caterina Claudi Consulente del Lavoro Iva su autofatture tt tour operator: come verificare che sia tutto ok Caterina Claudi 1 Agenzie di viaggio

IVA AdV e TO: regime «ordinario» e regime «74ter» a cura di Caterina Claudi Consulente del Lavoro Iva su autofatture tt tour operator: come verificare che sia tutto ok Caterina Claudi 1 Agenzie di viaggio

COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico.

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

Economia Applicata all Ingegneria. Docente: Prof. Ing. Donato Morea. Lezione n. 12 del 07.11.2013. - Bilancio d impresa: esercitazione. a.a.

Università degli Studi di Roma Tor Vergata Macroarea di Ingegneria ----------------------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Macroarea di Ingegneria ----------------------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Esercitazioni svolte 2010 Scuola Duemila 1. Esercitazione n. 7. Emanuela Perucci SCELTA MULTIPLA

Esercitazioni svolte 2010 Scuola Duemila 1 Risultati attesi Sapere: gli aspetti principali relativi all Iva e alla fatturazione; gli obblighi connessi alla postfatturazione. Saper fare: effettuare i calcoli

Esercitazioni svolte 2010 Scuola Duemila 1 Risultati attesi Sapere: gli aspetti principali relativi all Iva e alla fatturazione; gli obblighi connessi alla postfatturazione. Saper fare: effettuare i calcoli

Controllare la corrispondenza dei modelli INTRA con le operazioni registrate e compilare i seguenti campi: Prestaz. servizi non soggette.

MOD. COGE10 19.01.2016 SOCIETA'/IMPRESA: RESPONSABILE INCARICATO DELLO STUDIO: ANNO N.PRATICA XBOOK IMPORTANTE Convalida x comp. Allegare al presente fascicolo o completare i dati richiesti Cliente Studio

MOD. COGE10 19.01.2016 SOCIETA'/IMPRESA: RESPONSABILE INCARICATO DELLO STUDIO: ANNO N.PRATICA XBOOK IMPORTANTE Convalida x comp. Allegare al presente fascicolo o completare i dati richiesti Cliente Studio

Fatturazione, registrazione, liquidazione periodica e versamento dell Iva

Il sistema informativo e le contabilità aziendali Fatturazione, registrazione, liquidazione periodica e versamento dell Tutorial ESERCIZIO Nel corso del mese di maggio dell anno n la ditta Giuliano Lenti

Il sistema informativo e le contabilità aziendali Fatturazione, registrazione, liquidazione periodica e versamento dell Tutorial ESERCIZIO Nel corso del mese di maggio dell anno n la ditta Giuliano Lenti

11-09-2014 Ragioneria A.A. 2014/2015

1 ü I crediti di natura commerciale ü Le partite da liquidare ü I crediti dubbi e in contenzioso ü i crediti tributari ü I crediti verso altri 2 1 COLLOCAZIONE NELLO STATO PATRIMONIALE Schema di sintesi

1 ü I crediti di natura commerciale ü Le partite da liquidare ü I crediti dubbi e in contenzioso ü i crediti tributari ü I crediti verso altri 2 1 COLLOCAZIONE NELLO STATO PATRIMONIALE Schema di sintesi

LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA

INFORMATIVA N. 075 19 MARZO 2013 IVA LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA Art. 1, commi da 324 a 330, Legge n. 228/2012 DM 22.2.2010 Artt. 39, 46, 47 e 50, DL

INFORMATIVA N. 075 19 MARZO 2013 IVA LE NUOVE REGOLE PER GLI ACQUISTI/CESSIONI UE E LA PRESENTAZIONE DEI MODD. INTRA Art. 1, commi da 324 a 330, Legge n. 228/2012 DM 22.2.2010 Artt. 39, 46, 47 e 50, DL

Padova, 30 Settembre 2013. Spett.li Signori Clienti. Oggetto: CIRCOLARE INFORMATIVA n. 11/2013 L AUMENTO DELL ALIQUOTA IVA ORDINARIA AL 22%

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Giulia Zanardi Dott. Luca Lombardo Padova, 30 Settembre 2013

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Giulia Zanardi Dott. Luca Lombardo Padova, 30 Settembre 2013

Struttura della pagina di inserimento delle fatture

Struttura della pagina di inserimento delle fatture dati generali della fattura dati sulla cassa previdenziale dati sulla ritenuta di acconto dati sull acquisto Importo totale fattura dati sulle competenze

Struttura della pagina di inserimento delle fatture dati generali della fattura dati sulla cassa previdenziale dati sulla ritenuta di acconto dati sull acquisto Importo totale fattura dati sulle competenze

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

ANALISI DEL CIRCOLANTE

ANALISI DEL CIRCOLANTE QUOZIENTI DI SECONDO LIVELLO (INDICI DI ROTAZIONE) Gli indici di disponibilità e tesoreria permettono di comprendere solo in parte la situazione finanziaria dell azienda nel breve

ANALISI DEL CIRCOLANTE QUOZIENTI DI SECONDO LIVELLO (INDICI DI ROTAZIONE) Gli indici di disponibilità e tesoreria permettono di comprendere solo in parte la situazione finanziaria dell azienda nel breve

CONTABILITÀ. Regime Beni Usati. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Regime Beni Usati Il D.L. 41/1995, conv. in L. 85/1995 prevede un particolare regime (cd. Regime del margine) per la cessione di beni mobili usati e di oggetti

Release 5.20 Manuale Operativo CONTABILITÀ Regime Beni Usati Il D.L. 41/1995, conv. in L. 85/1995 prevede un particolare regime (cd. Regime del margine) per la cessione di beni mobili usati e di oggetti

Percorso formativo Riflessioni sul sistema contabile delle Agenzie di Viaggi e Turismo. A cura di Caterina Claudi. I INCONTRO Organizzato da

Percorso formativo Riflessioni sul sistema contabile delle Agenzie di Viaggi e Turismo ANALISI REGIMI IVA APPLICABILI AL SETTORE DELLE AGENZIE DI VIAGGIO A cura di I INCONTRO Organizzato da FIAVET LAZIO

Percorso formativo Riflessioni sul sistema contabile delle Agenzie di Viaggi e Turismo ANALISI REGIMI IVA APPLICABILI AL SETTORE DELLE AGENZIE DI VIAGGIO A cura di I INCONTRO Organizzato da FIAVET LAZIO

II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI

SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI") CONTABILITA GENERALE 16 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 3 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

CONTABILITA GENERALE 16 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 3 novembre 2005 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

SCIENZA DELLE FINANZE Compito del 9 gennaio 2012. Domanda numero 1 Rispondere sinteticamente (6-7 righe) alle seguenti domande:

alle seguenti domande:") a) Che differenza c è tra moral hazard ed averse selection? Perché sono concetti rilevanti per l economia del benessere? b) Definire le nozioni di indebitamento netto, risparmio pubblico e avanzo primario.

a) Che differenza c è tra moral hazard ed averse selection? Perché sono concetti rilevanti per l economia del benessere? b) Definire le nozioni di indebitamento netto, risparmio pubblico e avanzo primario.

Fiscal News N. 302. Trasporto internazionale di beni. La circolare di aggiornamento professionale 12. 11.2013. La territorialità IVA.

Fiscal News La circolare di aggiornamento professionale N. 302 12. 11.2013 Trasporto internazionale di beni La territorialità IVA Categoria: IVA Sottocategoria: Territorialità Gli operatori economici che

Fiscal News La circolare di aggiornamento professionale N. 302 12. 11.2013 Trasporto internazionale di beni La territorialità IVA Categoria: IVA Sottocategoria: Territorialità Gli operatori economici che

Ragioneria Generale ed Applicata

Ragioneria Generale ed Applicata Corso 00-49 LEZIONE n. 15 Prof.ssa Anna Paris anna.paris@unisi.it Università degli Studi di Siena School of Economics and Management Dip. di Studi Aziendali e Giuridici

Ragioneria Generale ed Applicata Corso 00-49 LEZIONE n. 15 Prof.ssa Anna Paris anna.paris@unisi.it Università degli Studi di Siena School of Economics and Management Dip. di Studi Aziendali e Giuridici

RENT TO BUY Cos è? IL «RENT TO BUY» OVVERO LA «LOCAZIONE PREPARATORIA ALL ACQUISTO»

Cos è? IL «RENT TO BUY» OVVERO LA «LOCAZIONE PREPARATORIA ALL ACQUISTO» è un programma preparatorio all acquisto con il quale due parti si accordano per trasferire il godimento di un bene immobile a fronte

Cos è? IL «RENT TO BUY» OVVERO LA «LOCAZIONE PREPARATORIA ALL ACQUISTO» è un programma preparatorio all acquisto con il quale due parti si accordano per trasferire il godimento di un bene immobile a fronte

OPERAZIONI DI INIZIO ANNO ADHOC REVOLUTION

OPERAZIONI DI INIZIO ANNO ADHOC REVOLUTION Con la presente, Vi comunichiamo le operazioni preliminari da effettuare in Adhoc per poter preparare il gestionale per il nuovo anno. Le seguenti operazioni

OPERAZIONI DI INIZIO ANNO ADHOC REVOLUTION Con la presente, Vi comunichiamo le operazioni preliminari da effettuare in Adhoc per poter preparare il gestionale per il nuovo anno. Le seguenti operazioni

CONTABILITÀ. Regime Beni Usati. Release 4.90 Manuale Operativo

Release 4.90 Manuale Operativo CONTABILITÀ Regime Beni Usati Il D.L. 41/1995, conv. in L. 85/1995 prevede un particolare regime (cd. Regime del margine) per la cessione di beni mobili usati e di oggetti

Release 4.90 Manuale Operativo CONTABILITÀ Regime Beni Usati Il D.L. 41/1995, conv. in L. 85/1995 prevede un particolare regime (cd. Regime del margine) per la cessione di beni mobili usati e di oggetti

Gestione dello Split Payment IVA

Gestione dello Split Payment IVA Sommario 1. INTRODUZIONE... 2 2. LA SOLUZIONE APPLICATIVA IN U-GOV... 3 2.1 La configurazione del sistema... 3 2.2 La registrazione di una fattura di acquisto... 4 2.3

Gestione dello Split Payment IVA Sommario 1. INTRODUZIONE... 2 2. LA SOLUZIONE APPLICATIVA IN U-GOV... 3 2.1 La configurazione del sistema... 3 2.2 La registrazione di una fattura di acquisto... 4 2.3

Informativa n. 22 INDICE. del 16 giugno 2011

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Istituto Professionale per i Servizi dell Enogastronomia e l Ospitalità Alberghiera Angelo Berti PROGRAMMA PER CANDIDATI PRIVATISTI

DISCIPLINA AMMINISTRAZIONE ALBERGHIERA CLASSE TERZA IFP La costituzione dell impresa turistico-ristorativa (caratteristiche principali) Le tasse, le imposte e di documenti della vendita con particolare

DISCIPLINA AMMINISTRAZIONE ALBERGHIERA CLASSE TERZA IFP La costituzione dell impresa turistico-ristorativa (caratteristiche principali) Le tasse, le imposte e di documenti della vendita con particolare

Manuale Operativo. IVA Editoria UR0904093000

Manuale Operativo IVA Editoria UR0904093000 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo, elettronico,

Manuale Operativo IVA Editoria UR0904093000 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo, elettronico,

Manuale Operativo UR09040930. IVA Editoria. Manuale Operativo

Manuale Operativo UR09040930 IVA Editoria Manuale Operativo Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma

Manuale Operativo UR09040930 IVA Editoria Manuale Operativo Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma

Circolare N. 7 del 16 Gennaio 2015

Circolare N. 7 del 16 Gennaio 2015 Rapporti con la PA - dal 01.01.2015 l IVA non viene incamerata dal privato ma versata dall ente pubblico (Legge di stabilita per il 2015 - art. 1 commi 629, 630, 632

Circolare N. 7 del 16 Gennaio 2015 Rapporti con la PA - dal 01.01.2015 l IVA non viene incamerata dal privato ma versata dall ente pubblico (Legge di stabilita per il 2015 - art. 1 commi 629, 630, 632

CONTABILITA GENERALE

CONTABILITA GENERALE 3 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

CONTABILITA GENERALE 3 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 6 dicembre 2007 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

ADOLFO DE STEFANI COSENTINO CONCESSIONARIO. Bologna, 1 aprile 2011 1

ADOLFO DE STEFANI COSENTINO CONCESSIONARIO Bologna, 1 aprile 2011 1 I.V.A. E AUTOVETTURE USATE: ODIO A PRIMA VISTA ALTERAZIONI DEL MERCATO Bologna, 1 aprile 2011 2 Bologna, 1 aprile 2011 3 Valutazione

ADOLFO DE STEFANI COSENTINO CONCESSIONARIO Bologna, 1 aprile 2011 1 I.V.A. E AUTOVETTURE USATE: ODIO A PRIMA VISTA ALTERAZIONI DEL MERCATO Bologna, 1 aprile 2011 2 Bologna, 1 aprile 2011 3 Valutazione

CONTABILITA GENERALE

CONTABILITA GENERALE 3 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 11 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

CONTABILITA GENERALE 3 II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 11 ottobre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 II) Scritture di gestione

3. CONTABILITA GENERALE

3. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 1 Scritture di gestione Si distinguono le seguenti rilevazioni contabili: A. scritture relative agli acquisti; B. regolamento

3. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE A) SCRITTURE RELATIVE AGLI ACQUISTI 1 Scritture di gestione Si distinguono le seguenti rilevazioni contabili: A. scritture relative agli acquisti; B. regolamento

Il Rent to Buy Aspetti contabili e disciplina fiscale: imposte dirette ed indirette. Dott.ssa Mariateresa Arcuri e Dott.

Il Rent to Buy Aspetti contabili e disciplina fiscale: imposte dirette ed indirette Dott.ssa Mariateresa Arcuri e Dott. Andrea Sfarra Dottori Commercialisti e Revisori Contabili Firenze, 07 maggio 2015

Il Rent to Buy Aspetti contabili e disciplina fiscale: imposte dirette ed indirette Dott.ssa Mariateresa Arcuri e Dott. Andrea Sfarra Dottori Commercialisti e Revisori Contabili Firenze, 07 maggio 2015

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti.

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

CHIUSURA IVA ANNO D'IMPOSTA 2013

SCHEDA INFORMATIVA E DOCUMENTAZIONE DA ALLEGARE ALLA CHIUSURA IVA ANNO D'IMPOSTA 2013 DOCUMENTI DA ALLEGARE: CHIUSURA ANNUALE IVA ANNO 2013 COMPRENSIVA DI RIEPILOGHI (ACQUISTI, VENDITE, CORRISPETTIVI)

SCHEDA INFORMATIVA E DOCUMENTAZIONE DA ALLEGARE ALLA CHIUSURA IVA ANNO D'IMPOSTA 2013 DOCUMENTI DA ALLEGARE: CHIUSURA ANNUALE IVA ANNO 2013 COMPRENSIVA DI RIEPILOGHI (ACQUISTI, VENDITE, CORRISPETTIVI)

e/ - Iva per cassa casi particolari

INDICE 1. PREMESSA... 1 2. Omaggi... 2 2.1 Omaggio senza rivalsa Iva (Omaggio Totale).... 2 2.2 Omaggio con rivalsa Iva (Omaggio Imponibile)... 4 2.3 Omaggio esente... 6 3. Anticipi... 8 4. Acconto/Abbuono...

INDICE 1. PREMESSA... 1 2. Omaggi... 2 2.1 Omaggio senza rivalsa Iva (Omaggio Totale).... 2 2.2 Omaggio con rivalsa Iva (Omaggio Imponibile)... 4 2.3 Omaggio esente... 6 3. Anticipi... 8 4. Acconto/Abbuono...

ALIQUOTA IVA ORDINARIA AL

Numero circolare 7 Data 30/09/2011 Abstract: Rif.to normativo: ALIQUOTA IVA ORDINARIA AL 21% Decorrenza: dal 17.09.2011 Soggetti interessati: O Dal 17.09.2011, data di entrata in vigore della legge di

Numero circolare 7 Data 30/09/2011 Abstract: Rif.to normativo: ALIQUOTA IVA ORDINARIA AL 21% Decorrenza: dal 17.09.2011 Soggetti interessati: O Dal 17.09.2011, data di entrata in vigore della legge di

Conoscere le forme di contabilizzazione del lavoro dipendente

Corso di Contabilità e bilancio Contabilita www.massimilianobonacchi.net La retribuzione di lavoro dipendente oggetto della lezione LE REGISTRAZIONI CONTABILI LEGATE ALLA RETRIBUZIONE DEI DIPENDENTI 2

Corso di Contabilità e bilancio Contabilita www.massimilianobonacchi.net La retribuzione di lavoro dipendente oggetto della lezione LE REGISTRAZIONI CONTABILI LEGATE ALLA RETRIBUZIONE DEI DIPENDENTI 2

ACCONTO IVA SCHEMA DI SINTESI. Versamento IVA per il mese di dicembre dell'anno precedente. x 88% = Al lordo dell'acconto IVA versato lo scorso anno.

SOMMARIO TO SCHEMA DI SINTESI GENERALITÀ SCRITTURE CONTABILI METODI POSSIBILI PRINCIPALI ESCLUSIONI ESEMPI DI SCOMPUTO DELL ACCON APPENDICE SUL METODO ALTERNA TIVO ESEMPI DI COMPILAZIONE MOD. F2 RAVVEDIMENTO

SOMMARIO TO SCHEMA DI SINTESI GENERALITÀ SCRITTURE CONTABILI METODI POSSIBILI PRINCIPALI ESCLUSIONI ESEMPI DI SCOMPUTO DELL ACCON APPENDICE SUL METODO ALTERNA TIVO ESEMPI DI COMPILAZIONE MOD. F2 RAVVEDIMENTO

News per i Clienti dello studio

News per i Clienti dello studio N.45 del 25 Marzo 20 Lo scadenziario di Aprile 20 Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali adempimenti

News per i Clienti dello studio N.45 del 25 Marzo 20 Lo scadenziario di Aprile 20 Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo fornirle uno scadenziario dei principali adempimenti

3. LE CESSIONI E GLI ACQUISTI INTRACOMUNITARI DI BENI

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

Bologna, 30 marzo 2015. Circolare n. 06/2015. Oggetto: Spesometro 2015

Dott. Rag. Giorgio Palmeri Rag. Tiberio Frascari Dott. Fabio Ceroni Dott. Carlo Bacchetta Dott. Mariangela Frascari Dott. Marta Lambertucci Dott. Lorenzo Nadalini Dott. Simone Pizzi Rag. Marinella Quartieri

Dott. Rag. Giorgio Palmeri Rag. Tiberio Frascari Dott. Fabio Ceroni Dott. Carlo Bacchetta Dott. Mariangela Frascari Dott. Marta Lambertucci Dott. Lorenzo Nadalini Dott. Simone Pizzi Rag. Marinella Quartieri

API - AZIENDA PER IL PATRIMONIO IMMOBILIARE ROZZANO S.R.L. IN LIQUIDAZIONE

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

API - AZIENDA PER IL PATRIMONIO Società con Socio Unico Società soggetta ad attività di direzione e coordinamento da parte del Comune di Rozzano Sede in Piazza Foglia 1-20089 Rozzano ( Mi) Capitale sociale

AUMENTO ALIQUOTA IVA ORDINARIA AL 22%

Numero circolare 2/2013 Data 8/10/2013 Redattore Davide David AUMENTO ALIQUOTA IVA ORDINARIA AL 22% Abstract: Rif.to normativi: Dal 1.10.2013 l aliquota IVA ordinaria è aumentata dal 21% al 22%. La nuova

Numero circolare 2/2013 Data 8/10/2013 Redattore Davide David AUMENTO ALIQUOTA IVA ORDINARIA AL 22% Abstract: Rif.to normativi: Dal 1.10.2013 l aliquota IVA ordinaria è aumentata dal 21% al 22%. La nuova

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Le aziende che gestiscono questo particolare regime hanno la necessità di determinare l IVA derivante dalla vendita dei beni usati in modo particolare, in linea generale si può

GESTIONE DEI BENI USATI Le aziende che gestiscono questo particolare regime hanno la necessità di determinare l IVA derivante dalla vendita dei beni usati in modo particolare, in linea generale si può

CENNI I.V.A IMPOSTA SUL VALORE AGGIUNTO

CENNI I.V.A IMPOSTA SUL VALORE AGGIUNTO L'I.V.A. è un'imposta indiretta sui consumi, in vigore in tutti i paesi dell'unione europea e la cui sigla significa imposta sul valore aggiunto. L imposta sul valore

CENNI I.V.A IMPOSTA SUL VALORE AGGIUNTO L'I.V.A. è un'imposta indiretta sui consumi, in vigore in tutti i paesi dell'unione europea e la cui sigla significa imposta sul valore aggiunto. L imposta sul valore

Casi particolari. ITALSOFT StudioXp manuale utente. Casi particolari. Contabilità semplificate. Registrazione costi e ricavi non iva

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE ROMA NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA Roma, 11 febbraio 2010 LE NOVITA DEI

ADC ASSOCIAZIONE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI SINDACATO NAZIONALE UNITARIO SEZIONE ROMA NOVITA IN TEMA DI IVA E DI CRITERI DI TERRITORIALITA Roma, 11 febbraio 2010 LE NOVITA DEI

Termine di presentazione:

Termine di presentazione: Gli elenchi clienti fornitori relativi all anno 2007 vanno presentati entro il 29 aprile 2008. Soggetti obbligati: Sono obbligati alla presentazione dell elenco clienti e/o elenco

Termine di presentazione: Gli elenchi clienti fornitori relativi all anno 2007 vanno presentati entro il 29 aprile 2008. Soggetti obbligati: Sono obbligati alla presentazione dell elenco clienti e/o elenco

ANTICIPI E CAPARRE. Tali somme possono avere natura di: 1. ANTICIPO 2. CAPARRA

ANTICIPI E CAPARRE Contestualmente alla stipula di un contratto di compravendita, può accadere che l acquirente versi al venditore una determinata somma di denaro. Tali somme possono avere natura di: 1.

ANTICIPI E CAPARRE Contestualmente alla stipula di un contratto di compravendita, può accadere che l acquirente versi al venditore una determinata somma di denaro. Tali somme possono avere natura di: 1.

OGGETTO: Check list visto di conformità

Informativa per la clientela di studio N. 29 del 18.02.2015 Ai gentili Clienti Loro sedi OGGETTO: Check list visto di conformità Per poter effettuare compensazioni orizzontali del credito IVA annuale,

Informativa per la clientela di studio N. 29 del 18.02.2015 Ai gentili Clienti Loro sedi OGGETTO: Check list visto di conformità Per poter effettuare compensazioni orizzontali del credito IVA annuale,

INDICAZIONI OPERATIVE IVA AL 22% MODIFICA CONTRATTI ATTIVI E PASSIVI

INDICAZIONI OPERATIVE IVA AL 22% MODIFICA CONTRATTI ATTIVI E PASSIVI In base all articolo 40 comma 1 ter del decreto Legge n. 98 del 06/07/2011 convertito in Legge n. 111 del 15/07/2011 l'iva ordinaria

INDICAZIONI OPERATIVE IVA AL 22% MODIFICA CONTRATTI ATTIVI E PASSIVI In base all articolo 40 comma 1 ter del decreto Legge n. 98 del 06/07/2011 convertito in Legge n. 111 del 15/07/2011 l'iva ordinaria

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

1. Indicare se le seguenti affermazioni sono VERE o FALSE VERO FALSO Nel codice civile non sono presenti principi contabili. per correttezza tecnica come clausola generale di formazione del bilancio si

IVA Split Payment Riferimenti normativi: Legge n. 190/2014. Eurosoftware Performance. Performance Sector

IVA Split Payment Riferimenti normativi: Legge n. 190/2014 La Legge di stabilità 2015 ha introdotto lo Split Payment, provvedimento che prevede, a partire dal 1 di gennaio 2015, per cessioni di beni e

IVA Split Payment Riferimenti normativi: Legge n. 190/2014 La Legge di stabilità 2015 ha introdotto lo Split Payment, provvedimento che prevede, a partire dal 1 di gennaio 2015, per cessioni di beni e

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

2. LE CESSIONI E GLI ACQUISTI INTRACOMUNITARI

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.2. Lo status di operatore comunitario... 3 1.2.1. La verifica dello status di operatore comunitario... 4 1.2.2. Acquisizione

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.2. Lo status di operatore comunitario... 3 1.2.1. La verifica dello status di operatore comunitario... 4 1.2.2. Acquisizione

Gestione dello Split Payment IVA

Gestione dello Split Payment IVA Sommario 1. INTRODUZIONE... 2 2. LA SOLUZIONE APPLICATIVA IN U-GOV... 3 2.1 La configurazione del sistema... 3 2.2 La registrazione di una fattura di acquisto... 4 2.3

Gestione dello Split Payment IVA Sommario 1. INTRODUZIONE... 2 2. LA SOLUZIONE APPLICATIVA IN U-GOV... 3 2.1 La configurazione del sistema... 3 2.2 La registrazione di una fattura di acquisto... 4 2.3

Largo Parolini n. 65 36061 Bassano del Grappa Tel. 0424-524809 --- Fax 0424 230553 info@ceratoepopolizio.it www.ceratoepopolizio.

Studio Associato Cerato & Popolizio Dottori commercialisti Largo Parolini n. 65 36061 Bassano del Grappa Tel. 0424-524809 --- Fax 0424 230553 info@ceratoepopolizio.it www.ceratoepopolizio.it Dott. Sandro

Studio Associato Cerato & Popolizio Dottori commercialisti Largo Parolini n. 65 36061 Bassano del Grappa Tel. 0424-524809 --- Fax 0424 230553 info@ceratoepopolizio.it www.ceratoepopolizio.it Dott. Sandro

G P P N D R 7 1 P 1 4 L 7 2 7 S

G P P N D R P L S MODELLO IVA 0 Periodo d imposta 0 QUADRO VE DETERMINAZIONE DEL VOLUME D AFFARI E DELLA IMPOSTA RELATIVA ALLE OPERAZIONI IMPONIBILI Sez. - Conferimenti di prodotti agricoli e cessioni

G P P N D R P L S MODELLO IVA 0 Periodo d imposta 0 QUADRO VE DETERMINAZIONE DEL VOLUME D AFFARI E DELLA IMPOSTA RELATIVA ALLE OPERAZIONI IMPONIBILI Sez. - Conferimenti di prodotti agricoli e cessioni

a.s. 2014-2015 prof. DARIO PEDRON classe 3A I.T.S.T. F. ALGAROTTI VENEZIA, 05/06/2015

classe 3A I.T.S.T. F. ALGAROTTI VENEZIA, 05/06/2015 PROGRAMMA DTA Mercato turistico Turismo ambiente e territorio Gestione delle imprese turistiche Gestione e prodotti Aziende ricettive Agenzie di viaggio

classe 3A I.T.S.T. F. ALGAROTTI VENEZIA, 05/06/2015 PROGRAMMA DTA Mercato turistico Turismo ambiente e territorio Gestione delle imprese turistiche Gestione e prodotti Aziende ricettive Agenzie di viaggio

LA VENTILAZIONE DEI CORRISPETTIVI

LA VENTILAZIONE DEI CORRISPETTIVI CAPITOLO I LE REGISTRAZIONI CONTABILI DI ESERCIZIO 1) LA REGISTRAZIONE DEI CORRISPETTIVI Come noto, per i corrispettivi soggetti a ventilazione l aliquota IVA non è nota

LA VENTILAZIONE DEI CORRISPETTIVI CAPITOLO I LE REGISTRAZIONI CONTABILI DI ESERCIZIO 1) LA REGISTRAZIONE DEI CORRISPETTIVI Come noto, per i corrispettivi soggetti a ventilazione l aliquota IVA non è nota

CIRCOLARE N. 32/E. Roma, 5 novembre 2013

CIRCOLARE N. 32/E Direzione Centrale Normativa Settore imposte indirette Ufficio IVA Roma, 5 novembre 2013 OGGETTO: Aumento dell aliquota IVA ordinaria dal 21 al 22 per cento - Articolo 40, comma 1-ter,

CIRCOLARE N. 32/E Direzione Centrale Normativa Settore imposte indirette Ufficio IVA Roma, 5 novembre 2013 OGGETTO: Aumento dell aliquota IVA ordinaria dal 21 al 22 per cento - Articolo 40, comma 1-ter,

COMPITO A Candidato matricola.

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

Università degli Studi di Perugia Sede distaccata di Assisi Corso di Laurea in Economia del Turismo!" # ""$%&%'$%&&

Università degli Studi di Perugia Sede distaccata di Assisi Corso di Laurea in Economia del Turismo ()!"!" # ""$%&%'$%&& * &+ (!, - ( /"01' - o o o ((( -21"234,0%5 (((! 3$"%%%,%%5 (( -6%"431,%%" (! 7 /"01',-

Università degli Studi di Perugia Sede distaccata di Assisi Corso di Laurea in Economia del Turismo ()!"!" # ""$%&%'$%&& * &+ (!, - ( /"01' - o o o ((( -21"234,0%5 (((! 3$"%%%,%%5 (( -6%"431,%%" (! 7 /"01',-

Regimi IVA Speciali MULTI. Gestione Beni Usati

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Dott. Rag. MORATELLI Pietro

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Spett.li clienti Loro sedi Bolzano, 17/10/2013 OGGETTO: Invio Spesometro 2012 A pag. 6 Comunicazioni Importanti per i Clienti della Società INFOSERVICE DATI SRL L art. 21 del D.L. n. 78/2010 (poi modificato

Riferimenti: Art. 6, DPR n. 633/72 Art. 8, commi 2, lett. a) e g) e 5, Legge n. 217/2011

e g) e 5, Legge n. 217/2011") Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Fabio Salvagno Dott. Francesca Parravicini Padova, 26 marzo 2012

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Avv. Marianovella Gianfreda Dott. Fabio Salvagno Dott. Francesca Parravicini Padova, 26 marzo 2012

In collaborazione con L A.GI.FOR.

MARCO DI STEFANO DOTTORE COMMERCIALISTA - REVISORE CONTABILE Email: mdistefano.studio@gmail.com In collaborazione con L A.GI.FOR. Nota n. 3 del 5 maggio 2009 Versamento dell IVA dopo la riscossione del

MARCO DI STEFANO DOTTORE COMMERCIALISTA - REVISORE CONTABILE Email: mdistefano.studio@gmail.com In collaborazione con L A.GI.FOR. Nota n. 3 del 5 maggio 2009 Versamento dell IVA dopo la riscossione del

Diplomati, laureandi, laureati, imprenditori, tutti coloro che intendono candidarsi per impieghi con mansioni contabili amministrative.

Programma: Contabilità base e avanzato A chi si rivolge: Diplomati, laureandi, laureati, imprenditori, tutti coloro che intendono candidarsi per impieghi con mansioni contabili amministrative. Destinatari

Programma: Contabilità base e avanzato A chi si rivolge: Diplomati, laureandi, laureati, imprenditori, tutti coloro che intendono candidarsi per impieghi con mansioni contabili amministrative. Destinatari

CONTENUTI MINIMI CLASSI PRIME A.S. 2014/2015

CONTENUTI MINIMI CLASSI PRIME A.S. 2014/2015 CLASSI PRIME AFM/SIA(tranne sportivo)/ri Calcoli percentuali, riparti semplici e composti diretti Concetto di azienda, soggetto economico e giuridico Caratteri

CONTENUTI MINIMI CLASSI PRIME A.S. 2014/2015 CLASSI PRIME AFM/SIA(tranne sportivo)/ri Calcoli percentuali, riparti semplici e composti diretti Concetto di azienda, soggetto economico e giuridico Caratteri

221 00 COM O - VI A R OVELLI, 40 - TEL. 03 1.27. 20.13 - F AX 03 1.27. 33.84 INFORMATIVA N. 17/2015

Como, 3.4.2015 INFORMATIVA N. 17/2015 Spesometro e altre comunicazioni all Anagrafe tributaria Modello di comunicazione polivalente relativo al 2014 INDICE 1 SPESOMETRO... pag. 2 1.1 AMBITO SOGGETTIVO...

Como, 3.4.2015 INFORMATIVA N. 17/2015 Spesometro e altre comunicazioni all Anagrafe tributaria Modello di comunicazione polivalente relativo al 2014 INDICE 1 SPESOMETRO... pag. 2 1.1 AMBITO SOGGETTIVO...

Master in Contabilità e buste paga:

Master in Contabilità e buste paga: MODULO CONTABILITA Nozioni generali Introduzione alla contabilità I regimi contabili Diverse tipologie di azienda Modalità e operazioni preliminari per la costituzione

Master in Contabilità e buste paga: MODULO CONTABILITA Nozioni generali Introduzione alla contabilità I regimi contabili Diverse tipologie di azienda Modalità e operazioni preliminari per la costituzione

Manuale Operativo. Gestione FARMACIE UR1504152020

Manuale Operativo Gestione FARMACIE UR1504152020 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo,

Manuale Operativo Gestione FARMACIE UR1504152020 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo,

L ALIQUOTA IVA AL 21% E I CHIARIMENTI

L aliquota IVA al % e i chiarimenti dell Agenzia delle Entrate L ALIQUOTA IVA AL % E I CHIARIMENTI DELL AGENZIA DELLE ENTRATE NOVITÀ: L art., comma -bis, D.L. n. 8/0, c.d. Manovra di Ferragosto ha aumentato

L aliquota IVA al % e i chiarimenti dell Agenzia delle Entrate L ALIQUOTA IVA AL % E I CHIARIMENTI DELL AGENZIA DELLE ENTRATE NOVITÀ: L art., comma -bis, D.L. n. 8/0, c.d. Manovra di Ferragosto ha aumentato