AZIENDA CON GESTIONE DEI CORRISPETTIVI E DIFFERENZA TRA I RICAVI LORDI E I COSTI

|

|

|

- Antonella Marinelli

- 8 anni fa

- Visualizzazioni

Transcript

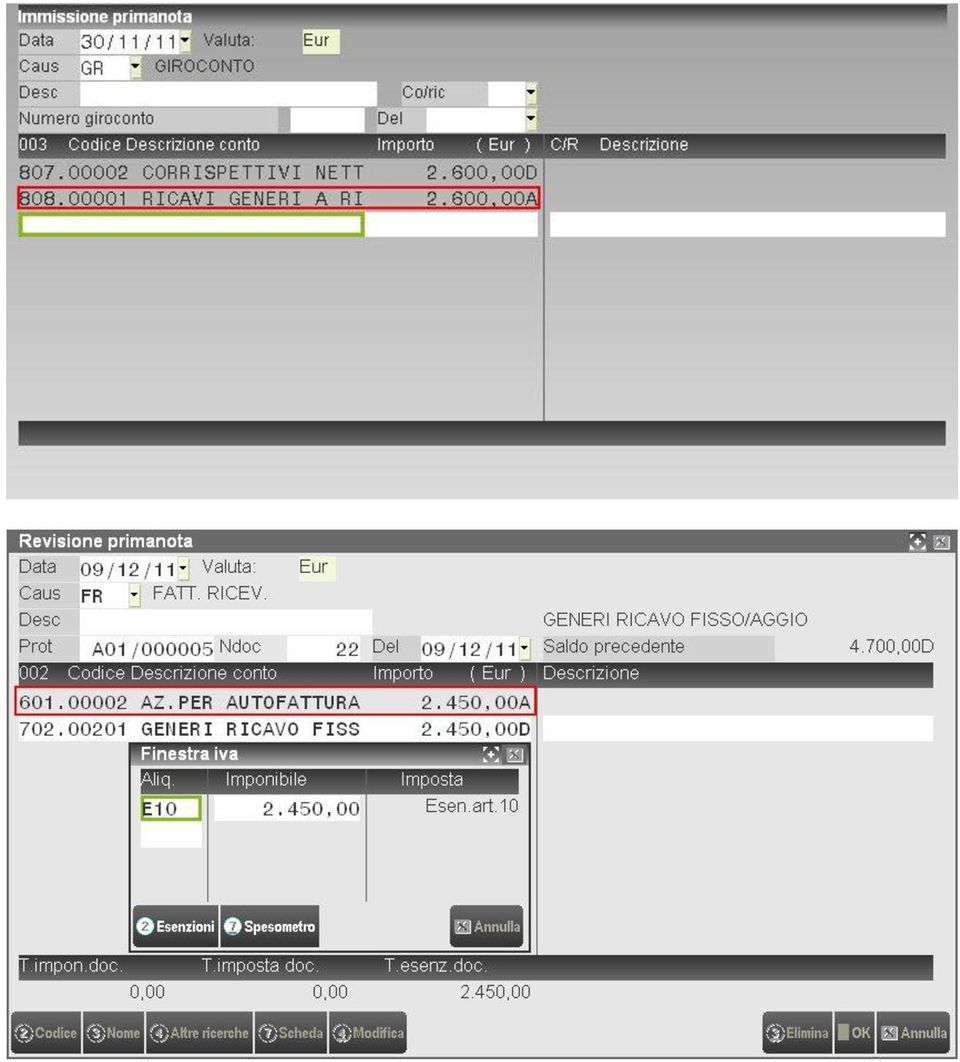

1 GESTIONE AGGIO Tendenzialmente chi intende gestire il registro dei corrispettivi lavora a costi e ricavi, in caso contrario rileva direttamente l aggio. Di seguito sono riportate alcune casistiche di gestione suddivise per aziende che operano in contabilità ordinaria o semplificata. CONTABILITÀ ORDINARIA Si analizza il caso di una azienda con gestione dei corrispettivi e che opera con differenza tra ricavi e costi, e il caso di una azienda che opera senza corrispettivi e con rilevamento diretto dell aggio AZIENDA CON GESTIONE DEI CORRISPETTIVI E DIFFERENZA TRA I RICAVI LORDI E I COSTI Giornalmente si contabilizzano i corrispettivi nell apposito registro (manualmente o tramite la funzione di Immissione corrispettivi mensili); si può scegliere di utilizzare un sezionale dedicato oppure no. Analizziamo di seguito il caso Borderò sisal e il caso di fattura ricevuta da Totobit CASO 1: BORDERÒ SISAL Successivamente, alla fine di ogni mese a seguito della contabilizzazione della liquidazione Iva, è necessario giro contare il conto dei Corrispettivi al conto di ricavo Ricavi generi a ricavo fisso/aggi. Si ricorda che anche se si utilizzano il corrispettivi lordi e si esegue la registrazione contabile della liquidazione Iva di periodo, risulterà movimentato il conto corrispettivo netto, quindi il giroconto dovrà essere effettuato con il conto corrispettivi netti:

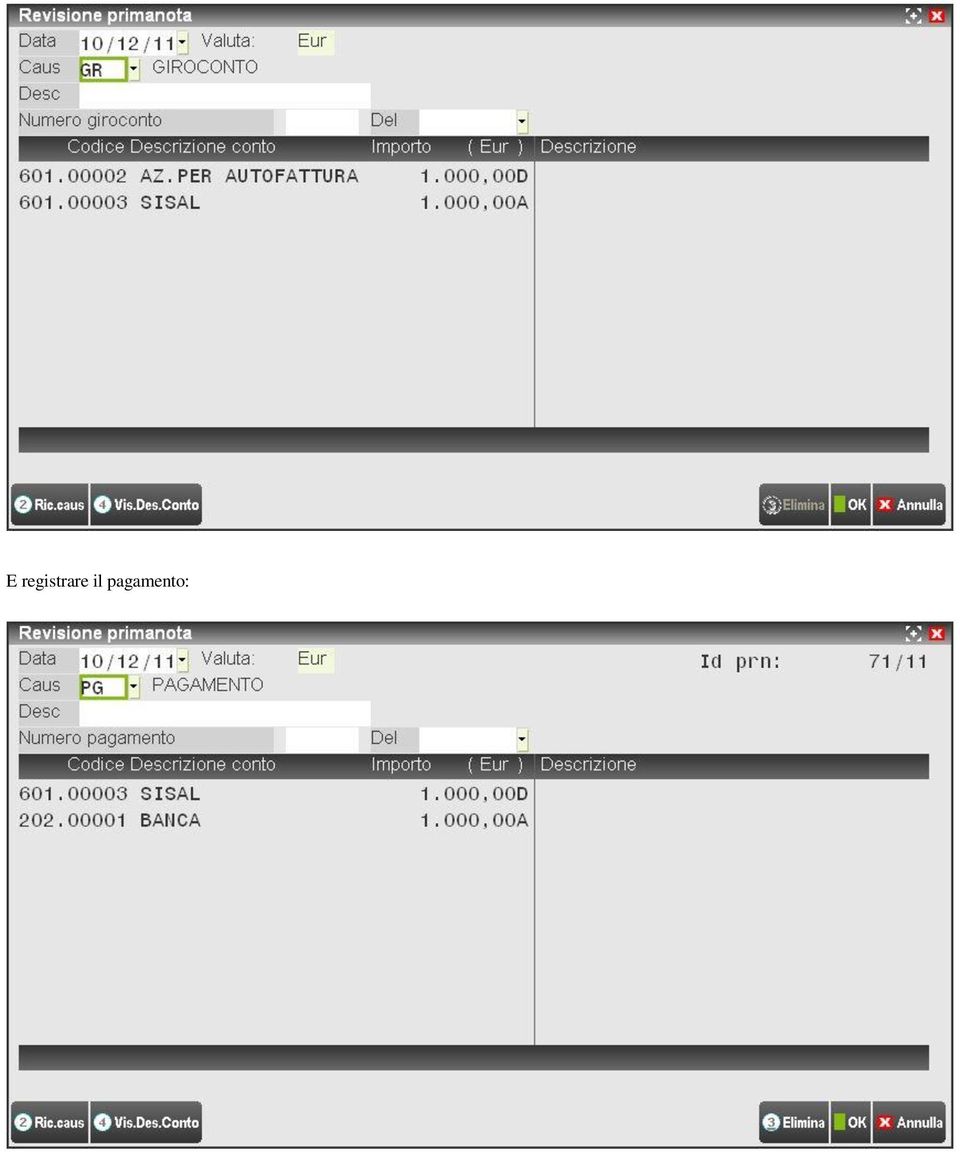

2 Utilizzando questo conto l importo verrà correttamente valorizzato nel rigo F8 degli studi di settore. Per la rilevazione dei costi potrebbe non essere a disposizione una vera e propria fattura del fornitore ma un borderò. Si può quindi gestire tale casistica generando un autofattura per il valore netto dell aggio; l utilizzo del conto Generi a ricavo fisso/aggio c/acquisti riporta il dato nel rigo F11 degli studi, come richiesto dagli stessi per chi opera a ricavi e costi: Girocontare il debito al fornitore:

3 E registrare il pagamento:

4 CASO 2 : FATTURA RICEVUTA TOTOBIT Successivamente, alla fine di ogni mese a seguito della contabilizzazione della liquidazione Iva, è necessario girocontare il conto dei Corrispettivi Netti al conto di ricavo Ricavi generi a ricavo fisso/aggi. Si ricorda che anche se si utilizzano il corrispettivi lordi e si esegue la registrazione contabile della liquidazione Iva di periodo, risulterà movimentato il conto corrispettivo netto, quindi il giroconto dovrà essere effettuato con il conto corrispettivi netti: Al ricevimento della fattura, procedere alla registrazione movimentando il conto di costo Generi a ricavo fisso/aggio c/acquisti per il netto (totale a pagare della fattura):

5 Negli studi di settore il conto Ricavi generi a ricavo fisso/aggi verrà valorizzato al rigo F8, mentre Generi a ricavo fisso/aggio c/acquisti al rigo F11. Contabilizzare il pagamento della fattura:

6 AZIENDA SENZA GESTIONE DEI CORRISPETTIVI E RILEVAMENTO DIRETTO DELL AGGIO Analizziamo di seguito il caso Borderò sisal e il caso fattura ricevuta totobit CASO: BORDERÒ SISAL Duplicare un conto del mastro debiti v/fornitori per codificare il debito verso la Sisal: Registrare con un giroconto gli incassi anticipati per conto della Sisal:

7 Registrare la fattura di vendita movimentando il conto Ricavi generi a ricavo fisso/aggi per un importo pari all aggio: NOTA BENE: solo per le dichiarazioni Iva 2012 relative all anno 2011 sarà necessario inserire in DR Modello IVA11/IVA BASE Tabelle il mastro 808.????? tramite il pulsante Cambia tabella nel quadro VF cod. 4: In ultimo, registrare il pagamento per chiudere il debito verso la Sisal:

8 CASO: FATTURA RICEVUTA TOTOBIT Non gestendo i corrispettivi, occorre semplicemente registrare la fattura movimentando il conto Ricavi generi a ricavo fisso/aggi per l importo dell aggio. Successivamente il pagamento:

9 Pro-rata per dichiarazione 2012 riferita al 2011: Quando c è la rilevazione diretta dell aggio nella FR, per i tabaccai che hanno il pro-rata, il calcolo attualmente non è corretto (verrà implementata per la dichiarazione Iva 2013 riferita al 2012) in quanto le S74 in dichiarazione vengono considerati solo se registrati in FE o NE. Nel nostro caso (registrazione FR) è necessario modificare a mano il campo VF34 campo 6. Per verificare l importo da inserire nel VF34 campo 6 è possibile eseguire la stampa della liquidazione annuale e verificare l importo riferito agli acquisti dell S74 : In fase di dichiarazione Iva, indicherà quell importo nel rigo VF34 campo 6, così che venga ricalcolata la percentuale nel campo 8 del pro-rata:

10 Nel caso in cui fosse presente in liquidazione Iva annuale anche nella sezione VENDITE un imponibile con art. S74 (es ), in dichiarazione Iva, nel rigo VF34 campo 6 troverò già l importo riferito alla sezione vendite (1000 ) a tale importo aggiungerò quello della sezione acquisti (quindi dovrò indicare ).

a tale importo aggiungerò quello della")

11 CONTABILITÀ SEMPLIFICATA Si analizza il caso di una azienda con gestione dei corrispettivi e che opera con differenza tra ricavi e costi, il caso di una azienda che opera con corrispettivi e rilevamento diretto dell aggio ed infine il caso di una azienda che opera senza corrispettivi e con rilevamento diretto dell aggio. AZIENDA CON GESTIONE DEI CORRISPETTIVI E CON DIFFERENZA TRA RICAVI LORDI E COSTI Procedere come nei casi precedenti, utilizzando come contropartita dei corrispettivi il conto specifico Contropartite bilanciamentosemplificate. Analizziamo di seguito il caso Borderò sisal e il caso fattura ricevuta totobit. CASO 1: BORDERÒ SISAL: Successivamente, alla fine di ogni mese/trimestre a seguito della contabilizzazione della liquidazione Iva, è necessario giro contare il conto dei Corrispettivi Netti al conto di ricavo Ricavi generi a ricavo fisso/aggi. Si ricorda che anche se si utilizzano il corrispettivi lordi e si esegue la registrazione contabile della liquidazione Iva di periodo, risulterà movimentato il conto corrispettivo netto, quindi il giroconto dovrà essere effettuato con il conto corrispettivi netti:

12

13

14 CASO 2 : FATTURA RICEVUTA Successivamente, alla fine di ogni mese/trimestre a seguito della contabilizzazione della liquidazione Iva, è necessario giro contare il conto dei Corrispettivi Netti al conto di ricavo Ricavi generi a ricavo fisso/aggi. Si ricorda che anche se si utilizzano il corrispettivi lordi e si esegue la registrazione contabile della liquidazione Iva di periodo, risulterà movimentato il conto corrispettivo netto, quindi il giroconto dovrà essere effettuato con il conto corrispettivi netti:

15 AZIENDA CON GESTIONE DEI CORRISPETTIVI E RILEVAMENTO DIRETTO DELL AGGIO Analizziamo di seguito il caso Borderò. CASO 1:BORDERÒ:

16 Successivamente, alla fine di ogni mese/trimestre a seguito della contabilizzazione della liquidazione Iva, è necessario giro contare il conto dei Corrispettivi Netti al conto di ricavo Ricavi generi a ricavo fisso/aggi. Si ricorda che anche se si utilizzano il corrispettivi lordi e si esegue la registrazione contabile della liquidazione Iva di periodo, risulterà movimentato il conto corrispettivo netto, quindi il giroconto dovrà essere effettuato con il conto corrispettivi netti:

17 AZIENDA SENZA GESTIONE DEI CORRISPETTIVI E RILEVAMENTO DIRETTO DELL AGGIO Procedere come nei casi precedenti, utilizzando come contropartita dei corrispettivi il conto specifico Contropartite bilanciamentosemplificate. Analizziamo di seguito il caso Borderò e il caso di fattura ricevuta. CASO 1: BORDERÒ:

18 NOTA BENE :Per le dichiarazioni Iva2012 relative all anno 2011 sarà necessario inserire in DR Modello IVA11/IVA BASE Tabelle il mastro 808.????? tramite il pulsante Cambia tabella nel quadro VF cod. 4: CASO 2 :FATTURA RICEVUTA: Pro-rata per dichiarazione 2012 riferita al 2011: Quando c è la rilevazione diretta dell aggio nella FR, per i tabaccai che hanno il pro-rata, il calcolo attualmente non è corretto (verrà rilasciata per la dichiarazione Iva 2013 riferita al 2012) in quanto le S74 in dichiarazione vengono considerati solo se registrati in FE o NE. Nel nostro caso (registrazione FR) è necessario modificare a mano il campo VF34 campo 6. Per verificare l importo da inserire nel VF34 campo 6 è possibile eseguire la stampa della liquidazione annuale e verificare l importo riferito agli acquisti dell S74 :

è necessario modificare a mano il campo VF34 campo 6.")

19 In fase di dichiarazione Iva, indicherà quell importo nel rigo VF34 campo 6, così che venga ricalcolata la percentuale nel campo 8 del pro-rata: Nel caso in cui fosse presente in liquidazione Iva annuale anche nella sezione VENDITE un imponibile con art. S74 (es ), in dichiarazione Iva, nel rigo VF34 campo 6 troverò già l importo riferito alla sezione vendite (1000 ) a tale importo aggiungerò quello della sezione acquisti (quindi dovrò indicare ).

, in dichiarazione Iva, nel rigo VF34 campo 6 troverò già l importo riferito alla sezione vendite (1000 ) a")

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

e/ - Iva per cassa casi particolari

INDICE 1. PREMESSA... 1 2. Omaggi... 2 2.1 Omaggio senza rivalsa Iva (Omaggio Totale).... 2 2.2 Omaggio con rivalsa Iva (Omaggio Imponibile)... 4 2.3 Omaggio esente... 6 3. Anticipi... 8 4. Acconto/Abbuono...

INDICE 1. PREMESSA... 1 2. Omaggi... 2 2.1 Omaggio senza rivalsa Iva (Omaggio Totale).... 2 2.2 Omaggio con rivalsa Iva (Omaggio Imponibile)... 4 2.3 Omaggio esente... 6 3. Anticipi... 8 4. Acconto/Abbuono...

GESTIONE EDITORIA SISTEMA DELLA RESA FORFETTARIA

GESTIONE EDITORIA SISTEMA DELLA RESA FORFETTARIA Il programma attualmente non prevede la tenuta del registro delle tirature dal quale determinare l IVA da versare sulla base delle copie consegnate, occorre

GESTIONE EDITORIA SISTEMA DELLA RESA FORFETTARIA Il programma attualmente non prevede la tenuta del registro delle tirature dal quale determinare l IVA da versare sulla base delle copie consegnate, occorre

Come gestire l omaggio in caso di fattura IVA per cassa.

Si distinguono tre tipologie di omaggio che devono essere gestite su e/satto in modo diverso seguendo le istruzioni date per ogni casistica. - Omaggio senza rivalsa Iva (Omaggio Totale) - Omaggio con rivalsa

Si distinguono tre tipologie di omaggio che devono essere gestite su e/satto in modo diverso seguendo le istruzioni date per ogni casistica. - Omaggio senza rivalsa Iva (Omaggio Totale) - Omaggio con rivalsa

Regimi IVA Speciali MULTI. Gestione Autotrasporto

Gestione Il regime speciale previsto per gli autotrasportatori è regolamentato dall Art.74 c.4; tale normativa prevede che il debito IVA sulle cessioni diventi effettivo nel periodo di liquidazione successivo

Gestione Il regime speciale previsto per gli autotrasportatori è regolamentato dall Art.74 c.4; tale normativa prevede che il debito IVA sulle cessioni diventi effettivo nel periodo di liquidazione successivo

Tabella PARAMETRI. Supporto On Line Allegato FAQ. Fig. 1. FAQ n.ro MAN-7AXLJP88862 Data ultima modifica 12/05/2009. Prodotto Sistema Professionista

Supporto On Line Allegato FAQ FAQ n.ro MAN-7AXLJP88862 Data ultima modifica 12/05/2009 Prodotto Sistema Professionista Modulo Contabilità Oggetto Giroconto IVA * in giallo le modifiche apportate rispetto

Supporto On Line Allegato FAQ FAQ n.ro MAN-7AXLJP88862 Data ultima modifica 12/05/2009 Prodotto Sistema Professionista Modulo Contabilità Oggetto Giroconto IVA * in giallo le modifiche apportate rispetto

Mon Ami 3000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

GESTIONE RATEI/RISCONTI

GESTIONE RATEI/RISCONTI Di seguito le operazioni preliminari e alcuni esempi di operatività per la gestione dei ratei e risconti OPERAZIONI PRELIMINARI Per attivare la gestione automatica dei ratei, risconti

GESTIONE RATEI/RISCONTI Di seguito le operazioni preliminari e alcuni esempi di operatività per la gestione dei ratei e risconti OPERAZIONI PRELIMINARI Per attivare la gestione automatica dei ratei, risconti

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

CONTABILITÀ. Gestione Attività Separate ai fini IVA. Release 4.90 Manuale Operativo

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity Indice degli argomenti Premessa 1. Scenari di utilizzo 2. Parametri 3. Archivi Collegamento 4. Import Dati 5. Export Dati 6. Saldi di bilancio

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity Indice degli argomenti Premessa 1. Scenari di utilizzo 2. Parametri 3. Archivi Collegamento 4. Import Dati 5. Export Dati 6. Saldi di bilancio

PRO RATA OPERAZIONI PRELIMINARI

PRO RATA La percentuale del Pro-Rata è determinata come rapporto tra l ammontare delle operazioni che danno diritto alla detrazione dell IVA (comprese quindi anche le operazioni di cui all articolo 19,

PRO RATA La percentuale del Pro-Rata è determinata come rapporto tra l ammontare delle operazioni che danno diritto alla detrazione dell IVA (comprese quindi anche le operazioni di cui all articolo 19,

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale Guida utente 1 Il presente documento illustra la modalità di registrazione delle Bolle doganali dall area amministrativa e dall area commerciale.

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale Guida utente 1 Il presente documento illustra la modalità di registrazione delle Bolle doganali dall area amministrativa e dall area commerciale.

AGENZIE DI VIAGGIO. Pagina 13 di 46

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

Integrazione al Manuale Utente 1

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

La contabilizzazione delle fatture di acquisto, di vendita e dei corrispettivi

La contabilizzazione delle fatture di acquisto, di vendita e dei corrispettivi Importanza del momento in cui si contabilizza una fattura di acquisto, di vendita o in cui si contabilizzano i corrispettivi

La contabilizzazione delle fatture di acquisto, di vendita e dei corrispettivi Importanza del momento in cui si contabilizza una fattura di acquisto, di vendita o in cui si contabilizzano i corrispettivi

Gestionale CIA. -Contabilizzazione movimenti-

Gestionale CIA -Contabilizzazione movimenti- 1. Premessa... 2 2. Contabilizzazione verso ELDACON e MICROERP... 4 3. Contabilizzazione VERSO OMNIA... 7 4. Importazione in OMNIA... 11 5. Contabilizzazione

Gestionale CIA -Contabilizzazione movimenti- 1. Premessa... 2 2. Contabilizzazione verso ELDACON e MICROERP... 4 3. Contabilizzazione VERSO OMNIA... 7 4. Importazione in OMNIA... 11 5. Contabilizzazione

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti.

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

Permette l inserimento delle fatture e delle note di accredito ricevute e dei relativi incassi e pagamenti. Dati generali: Numero movimento: Attribuito automaticamente dal programma su base annua. Esercizio:

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Fisco & Contabilità La guida pratica contabile N. 08 26.02.2014 Enti non profit: le scritture contabili Categoria: Associazioni Sottocategoria: Varie Gli enti non commerciali rappresentano un fenomeno

Regimi IVA Speciali MULTI. Gestione Agenzie di Viaggio

Gestione Impostazioni In base all Art.74-Ter per le agenzie di viaggio e turismo è previsto un particolare meccanismo di applicazione dell Iva, definito base da base, a differenza di quello definitivo

Gestione Impostazioni In base all Art.74-Ter per le agenzie di viaggio e turismo è previsto un particolare meccanismo di applicazione dell Iva, definito base da base, a differenza di quello definitivo

LIQUIDAZIONI IVA STAMPA REGISTRI IVA

LIQUIDAZIONI IVA STAMPA REGISTRI IVA È disponibile una funzionalità che consente di unificare, in un flusso operativo, tutte le attività periodiche e annuali che devono essere espletate da un azienda,

LIQUIDAZIONI IVA STAMPA REGISTRI IVA È disponibile una funzionalità che consente di unificare, in un flusso operativo, tutte le attività periodiche e annuali che devono essere espletate da un azienda,

IVA Split Payment Riferimenti normativi: Legge n. 190/2014. Eurosoftware Performance. Performance Sector

IVA Split Payment Riferimenti normativi: Legge n. 190/2014 La Legge di stabilità 2015 ha introdotto lo Split Payment, provvedimento che prevede, a partire dal 1 di gennaio 2015, per cessioni di beni e

IVA Split Payment Riferimenti normativi: Legge n. 190/2014 La Legge di stabilità 2015 ha introdotto lo Split Payment, provvedimento che prevede, a partire dal 1 di gennaio 2015, per cessioni di beni e

LA GESTIONE DEL PRORATA

CAPITOLO I IL PRORATA PROVVISORIO LA GESTIONE DEL PRORATA 1) IL CARICAMENTO DEL PRORATA PROVVISORIO Ad inizio anno, occorre indicare al programma la percentuale prorata provvisoria da utilizzare per lo

CAPITOLO I IL PRORATA PROVVISORIO LA GESTIONE DEL PRORATA 1) IL CARICAMENTO DEL PRORATA PROVVISORIO Ad inizio anno, occorre indicare al programma la percentuale prorata provvisoria da utilizzare per lo

Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Regimi IVA Speciali MULTI. Gestione Beni Usati

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

Gestione Beni Usati Introduzione e Impostazioni Il regime speciale per i rivenditori di Beni Usati, di oggetti d arte, di antiquariato e da collezione, introdotto dalla legislazione italiana con il D.L.

AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Argomenti: - Adempimenti

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Argomenti: - Adempimenti

PC line s.a.s di RANDI SERGIO & C. Hardware & Software - Informatica Gestionale - Assistenza

GESTIONE DELLA SCISSIONE DEI PAGAMENTI (SPLIT PAYMENT) in Gestionale 1 Per registrare le fatture soggette a scissione dei pagamenti è necessario seguire alcune indicazioni. Si ricorda che le operazioni

GESTIONE DELLA SCISSIONE DEI PAGAMENTI (SPLIT PAYMENT) in Gestionale 1 Per registrare le fatture soggette a scissione dei pagamenti è necessario seguire alcune indicazioni. Si ricorda che le operazioni

Cedaf Informa Documentazione per nuovo esercizio contabile e IVA Anno 2015

Cedaf Informa Documentazione per nuovo esercizio contabile e IVA Anno 2015 Alla c.a. del responsabile amministrativo Come ben sapete, i prodotti della famiglia Adhoc si appoggiano ad un codice esercizio

Cedaf Informa Documentazione per nuovo esercizio contabile e IVA Anno 2015 Alla c.a. del responsabile amministrativo Come ben sapete, i prodotti della famiglia Adhoc si appoggiano ad un codice esercizio

Gestione dello scadenzario

Gestione dello scadenzario La gestione dello scadenzario consente di conoscere i debiti e crediti dell azienda in un intervallo di date, di verificare il dettaglio delle fatture da incassare da clienti

Gestione dello scadenzario La gestione dello scadenzario consente di conoscere i debiti e crediti dell azienda in un intervallo di date, di verificare il dettaglio delle fatture da incassare da clienti

Corrispettivi Ventilazione Grafici

HELP DESK Nota Salvatempo 0044 MODULO FISCALE Corrispettivi Ventilazione Grafici Quando serve La normativa Registrazione dei corrispettivi in ventilazione a partire dall'esercizio IVA 2015 Decreto Ministeriale

HELP DESK Nota Salvatempo 0044 MODULO FISCALE Corrispettivi Ventilazione Grafici Quando serve La normativa Registrazione dei corrispettivi in ventilazione a partire dall'esercizio IVA 2015 Decreto Ministeriale

Reverse Charge. La prima operazione da effettuare è l'inserimento, nell anagrafica del FORNITORE SUBAPPALTATORE.

Pagina 1 di 6 Reverse Charge Il documento contiene un flusso operativo per la registrazione di una fattura con Reverse charge. Nell'esempio sotto riportato viene evidenziata la registrazione di una fattura

Pagina 1 di 6 Reverse Charge Il documento contiene un flusso operativo per la registrazione di una fattura con Reverse charge. Nell'esempio sotto riportato viene evidenziata la registrazione di una fattura

hypersic.finanziaria e hypersic.finanziariarco

A.P.Systems srl Via Milano 89/91 ang.via Cimarosa I-20013 Magenta (MI) Italia tel. +39 02 97226.1 r.a. fax +39 02 97226.339 www.apsystems.it - staff@apsystems.it SEDE LEGALE: Via E.Pagliano, 35 I-20149

A.P.Systems srl Via Milano 89/91 ang.via Cimarosa I-20013 Magenta (MI) Italia tel. +39 02 97226.1 r.a. fax +39 02 97226.339 www.apsystems.it - staff@apsystems.it SEDE LEGALE: Via E.Pagliano, 35 I-20149

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

Modulo contabile Agenzie di viaggio

RIFERIMENTI ALLA NORMATIVA DELLE. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio, ma per

RIFERIMENTI ALLA NORMATIVA DELLE. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio, ma per

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

Supporto On Line Allegato FAQ FAQ n.ro MAN-6LMC5F89155 Data ultima modifica 16/01/2014 Prodotto Contabilità Modulo Contabilità Oggetto Modalità di esportazione dalla Contabilità alla Comunicazione Annuale

Documentazione Gestione Autotrasportatori. Software Gestionale ebridge Professionisti

La normativa degli Autotrasportatori, consente il decalage dell Iva a debito nel periodo d imposta successivo a quello di emissione del documento. Esempio un fattura di Vendita con data documento 02-02-2007,

La normativa degli Autotrasportatori, consente il decalage dell Iva a debito nel periodo d imposta successivo a quello di emissione del documento. Esempio un fattura di Vendita con data documento 02-02-2007,

Intra 2010 Invio telematico

Intra 2010 Invio telematico A seguito dell'entrata in vigore del decreto attuativo che recepisce le nuove normative europee in materia di modelli INTRA, dal 2010 non sono più accettati i modelli cartacei

Intra 2010 Invio telematico A seguito dell'entrata in vigore del decreto attuativo che recepisce le nuove normative europee in materia di modelli INTRA, dal 2010 non sono più accettati i modelli cartacei

1 - Spesometro guida indicativa

1 - Spesometro guida indicativa Il cosiddetto spesometro non è altro che un elenco contenente i dati dei clienti e fornitori con cui si sono intrattenuti dei rapporti commerciali rilevanti ai fini iva.

1 - Spesometro guida indicativa Il cosiddetto spesometro non è altro che un elenco contenente i dati dei clienti e fornitori con cui si sono intrattenuti dei rapporti commerciali rilevanti ai fini iva.

Registrazione di fatture con IVA per cassa

il presente documento è composto da 5 pagine Registrazione di fatture con IVA per cassa (riferimento Art.32-bis D.L. n.83/2012 convertito con modificazioni dalla Legge n.7/2012 n.134) N.B. questa norma

il presente documento è composto da 5 pagine Registrazione di fatture con IVA per cassa (riferimento Art.32-bis D.L. n.83/2012 convertito con modificazioni dalla Legge n.7/2012 n.134) N.B. questa norma

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Le aziende che gestiscono questo particolare regime hanno la necessità di determinare l IVA derivante dalla vendita dei beni usati in modo particolare, in linea generale si può

GESTIONE DEI BENI USATI Le aziende che gestiscono questo particolare regime hanno la necessità di determinare l IVA derivante dalla vendita dei beni usati in modo particolare, in linea generale si può

Ventilazione Corrispettivi

08 Aprile 2013 Ventilazione Corrispettivi La ventilazione è un metodo di liquidazione dell IVA utilizzabile esclusivamente dai contribuenti che effettuano la vendita di determinati beni, soggetti ad aliquote

08 Aprile 2013 Ventilazione Corrispettivi La ventilazione è un metodo di liquidazione dell IVA utilizzabile esclusivamente dai contribuenti che effettuano la vendita di determinati beni, soggetti ad aliquote

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE a) rilevare interessi passivi Es. Rilevatiinteressi passivi su c/c bancario per 300 INTERESSI PASSIVI BANCARI interessi passivi

COMPENDIO RIASSUNTIVO DELLE SCRITTURE RELATIVE ALLE OPERAZIONI CON LE BANCHE a) rilevare interessi passivi Es. Rilevatiinteressi passivi su c/c bancario per 300 INTERESSI PASSIVI BANCARI interessi passivi

5.8.2 Novità funzionali

- 176 - Manuale di Aggiornamento 5.8.2 Novità funzionali Le modifiche al programma contabile sono le seguenti: implementazione nei Parametri della procedura implementazione delle tabelle Intra per gestire

- 176 - Manuale di Aggiornamento 5.8.2 Novità funzionali Le modifiche al programma contabile sono le seguenti: implementazione nei Parametri della procedura implementazione delle tabelle Intra per gestire

ebridge Agenzie di viaggio

RIFERIMENTI ALLA NORMATIVA DELLE A.D.V. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio,

RIFERIMENTI ALLA NORMATIVA DELLE A.D.V. L'attività di organizzazione di viaggi e soggiorni in genere è svolta da operatori specifici (cosiddetti Tour operator) che organizzano i viaggi in nome proprio,

AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Definizioni di base 1

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO AGENZIE VIAGGI e TOUR OPERATOR Economia, Gestione ed aspetti fiscali GIULIO BENEDETTI S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Definizioni di base 1

Manuale Operativo. Gestione FARMACIE UR1504152020

Manuale Operativo Gestione FARMACIE UR1504152020 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo,

Manuale Operativo Gestione FARMACIE UR1504152020 Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo,

Note di fine anno. Applicativo Dylog Manager. Dicembre 2013 rel. 01

Note di fine anno Applicativo Dylog Manager Dicembre 2013 rel. 01 Sommario Prima di procedere 3 Contabilità. 3 Vendite. 4 Magazzino. 4 Procedura Automatica di Passaggio d anno per Contabilità\Vendite\Magazzino...

Note di fine anno Applicativo Dylog Manager Dicembre 2013 rel. 01 Sommario Prima di procedere 3 Contabilità. 3 Vendite. 4 Magazzino. 4 Procedura Automatica di Passaggio d anno per Contabilità\Vendite\Magazzino...

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma ACQUISTO DI IMMOBILIZZAZIONI E CESSIONE CON RILEVAZIONE PLUS./MINUSVALENZA IN CASO DI CONTRIBUENTI

Gruppo Buffetti S.p.A. Direzione e coordinamento Dylog Italia S.p.A. Via Francesco Antolisei, 10-00173 Roma ACQUISTO DI IMMOBILIZZAZIONI E CESSIONE CON RILEVAZIONE PLUS./MINUSVALENZA IN CASO DI CONTRIBUENTI

Documentazione tecnica Gestione Intracomunutaria. Software Gestionale ebridge Professionisti

Acquisti Intra Gli acquisti effettuati da Paesi Intracomunitari, vanno registrati nella contabilità ebridge, con i seguenti accorgimenti: Tabella Causali Contabili. Dovrà essere generata un'apposita Causale

Acquisti Intra Gli acquisti effettuati da Paesi Intracomunitari, vanno registrati nella contabilità ebridge, con i seguenti accorgimenti: Tabella Causali Contabili. Dovrà essere generata un'apposita Causale

ISTRUZIONI SULLE OPERAZIONI DI CAMBIO ANNO CONTABILE 2005/2006 LIQUIDAZIONE IVA - STAMPA REGISTRI - CHIUSURA/APERTURA CONTI

ISTRUZIONI SULLE OPERAZIONI DI CAMBIO ANNO CONTABILE 2005/2006 LIQUIDAZIONE IVA - STAMPA REGISTRI - CHIUSURA/APERTURA CONTI PREMESSA La procedura contabile consente la gestione di più anni in linea. Questo

ISTRUZIONI SULLE OPERAZIONI DI CAMBIO ANNO CONTABILE 2005/2006 LIQUIDAZIONE IVA - STAMPA REGISTRI - CHIUSURA/APERTURA CONTI PREMESSA La procedura contabile consente la gestione di più anni in linea. Questo

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-7C6LPA62329 Data ultima modifica 08/09/2009 Prodotto Contabilità Modulo Contabilità Oggetto Gestione contabilità degli Autotrasportatori * in giallo le modifiche

Supporto On Line Allegato FAQ FAQ n.ro MAN-7C6LPA62329 Data ultima modifica 08/09/2009 Prodotto Contabilità Modulo Contabilità Oggetto Gestione contabilità degli Autotrasportatori * in giallo le modifiche

CONTABILITA ANALITICA

CONTABILITA ANALITICA Operazioni da svolgere per gestire Movimentazioni di Contabilità Analitica. Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per: Predisporre

CONTABILITA ANALITICA Operazioni da svolgere per gestire Movimentazioni di Contabilità Analitica. Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per: Predisporre

Nuovo regime Iva cassa Pagina 1

Nuovo regime Iva per cassa Normativa L art. 32-bis del Decreto Sviluppo (D.L. n. 83/2012 convertito in L. n. 134 dell 11/08/2012) ha introdotto un nuovo regime di liquidazione dell IVA secondo la contabilità

Nuovo regime Iva per cassa Normativa L art. 32-bis del Decreto Sviluppo (D.L. n. 83/2012 convertito in L. n. 134 dell 11/08/2012) ha introdotto un nuovo regime di liquidazione dell IVA secondo la contabilità

Casi particolari. ITALSOFT StudioXp manuale utente. Casi particolari. Contabilità semplificate. Registrazione costi e ricavi non iva

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

ANTICIPI E CAPARRE. Tali somme possono avere natura di: 1. ANTICIPO 2. CAPARRA

ANTICIPI E CAPARRE Contestualmente alla stipula di un contratto di compravendita, può accadere che l acquirente versi al venditore una determinata somma di denaro. Tali somme possono avere natura di: 1.

ANTICIPI E CAPARRE Contestualmente alla stipula di un contratto di compravendita, può accadere che l acquirente versi al venditore una determinata somma di denaro. Tali somme possono avere natura di: 1.

Note Operative martedì 11 dicembre 2007

Note Operative martedì 11 dicembre 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Flusso operativo Acconto Iva Acconto iva Il giorno 27 Dicembre scade il termine per il versamento dell acconto dell

Note Operative martedì 11 dicembre 2007 Business Unit: SOFTWARE FISCALE LAVORO AZIENDA Flusso operativo Acconto Iva Acconto iva Il giorno 27 Dicembre scade il termine per il versamento dell acconto dell

GESTIONE CONTABILE. Lezioni avanzate

GESTIONE CONTABILE Lezioni avanzate Sommario CASISTICHE IVA PARTICOLARI... 2 TRATTAMENTO DELL'IVA AD ESIGIBILITA' DIFFERITA... 2 TRATTAMENTO DEL PRO-RATA DI DETRAIBILITA... 7 TRATTAMENTO DEL PLAFOND IVA...

GESTIONE CONTABILE Lezioni avanzate Sommario CASISTICHE IVA PARTICOLARI... 2 TRATTAMENTO DELL'IVA AD ESIGIBILITA' DIFFERITA... 2 TRATTAMENTO DEL PRO-RATA DI DETRAIBILITA... 7 TRATTAMENTO DEL PLAFOND IVA...

Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2011. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2011 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 Comunicazione Operazioni rilevanti IVA per

KING Manuale di Aggiornamento COMUNICAZIONE OPERAZIONI RILEVANTI AI FINI IVA 2011 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 Comunicazione Operazioni rilevanti IVA per

Versioni x.7.9 Note Operative

Versioni x.7.9 Note Operative Le versioni x.7.9 sono state rilasciate per poter predisporre i dati per il cosiddetto spesometro 2013 o per la comunicazione delle operazioni IVA rilevanti utilizzando il

Versioni x.7.9 Note Operative Le versioni x.7.9 sono state rilasciate per poter predisporre i dati per il cosiddetto spesometro 2013 o per la comunicazione delle operazioni IVA rilevanti utilizzando il

12. Trasferimento da NewS Free II

12. Trasferimento da NewS Free II 12.1 Le differenze Le differenze nell'interfaccia tra le versionifree epro non sono molte. La principale riguarda il controllo della modifica delle schede dati. NelPro

12. Trasferimento da NewS Free II 12.1 Le differenze Le differenze nell'interfaccia tra le versionifree epro non sono molte. La principale riguarda il controllo della modifica delle schede dati. NelPro

Registrare fatture in contabilità Registrare movimenti non iva in contabilità. Registrare fatture in contabilità

Registrare fatture in contabilità Registrare movimenti non iva in contabilità Dal menu di WInCoge troviamo: Fatture e registrazioni iva > Movimenti non iva > Queste finestre consentono di inserire le registrazioni

Registrare fatture in contabilità Registrare movimenti non iva in contabilità Dal menu di WInCoge troviamo: Fatture e registrazioni iva > Movimenti non iva > Queste finestre consentono di inserire le registrazioni

Cambio Codice IVA (dal 21% al 22%)

") Cambio Codice IVA (dal 21% al 22%) Sommario CAMBIO CODICE IVA (DAL 21% AL 22%) PREMESSA... 2 CREAZIONE NUOVI CODICI IVA... 3 LINEA AZIENDA... 7 Cambio codice iva prodotti... 8 LINEA CONTABILE... 9 Contabilità...

Cambio Codice IVA (dal 21% al 22%) Sommario CAMBIO CODICE IVA (DAL 21% AL 22%) PREMESSA... 2 CREAZIONE NUOVI CODICI IVA... 3 LINEA AZIENDA... 7 Cambio codice iva prodotti... 8 LINEA CONTABILE... 9 Contabilità...

LA GESTIONE DEL REGIME DEL MARGINE

LA GESTIONE DEL REGIME DEL MARGINE CAPITOLO I LA REGISTRAZIONE DI OPERAZIONI SOGGETTE AL REGIME DEL MARGINE 1) LA REGISTRAZIONE DI FATTURE DI ACQUISTO SOGGETTE AL REGIME DEL MARGINE La registrazione di

LA GESTIONE DEL REGIME DEL MARGINE CAPITOLO I LA REGISTRAZIONE DI OPERAZIONI SOGGETTE AL REGIME DEL MARGINE 1) LA REGISTRAZIONE DI FATTURE DI ACQUISTO SOGGETTE AL REGIME DEL MARGINE La registrazione di

S E A V TERMINI DI PRESENTAZIONE

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

FORNITURA GRATUITA /OMAGGI. RADIX ERP Software by ACS Data Systems

FORNITURAGRATUITA/OMAGGI RADIX ERPSoftwarebyACSDataSystems Stato:09.09.2010 ACSDataSystemsSPA Pagina1di7 INDICE INDICE... 2 premessa... 3 prefazione... 3 CONFIGURAZIONE... 3 fornitura gratuita :... 3 Codice

FORNITURAGRATUITA/OMAGGI RADIX ERPSoftwarebyACSDataSystems Stato:09.09.2010 ACSDataSystemsSPA Pagina1di7 INDICE INDICE... 2 premessa... 3 prefazione... 3 CONFIGURAZIONE... 3 fornitura gratuita :... 3 Codice

Aziende Editrici BREVE GUIDA

Gestione Aziende Editrici BREVE GUIDA ( Logiche di funzionamento e modalità d uso ) 1 sommario Introduzione... 3 Regime IVA Speciale Liquidazione e Registro Editori...3 Valorizzazione e Chiusura Magazzini

Gestione Aziende Editrici BREVE GUIDA ( Logiche di funzionamento e modalità d uso ) 1 sommario Introduzione... 3 Regime IVA Speciale Liquidazione e Registro Editori...3 Valorizzazione e Chiusura Magazzini

GLI INCASSI CON RI.BA

GLI INCASSI CON RI.BA Per riscuotere il pagamento delle fatture emesse ai clienti è possibile utilizzare la modalità Ri.Ba cioè Ricevuta Bancaria Elettronica. OPERAZIONI PRELIMINARI Prima di procedere

GLI INCASSI CON RI.BA Per riscuotere il pagamento delle fatture emesse ai clienti è possibile utilizzare la modalità Ri.Ba cioè Ricevuta Bancaria Elettronica. OPERAZIONI PRELIMINARI Prima di procedere

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

La rilevazione contabile di ratei, risconti, costi e ricavi anticipati Alla data odierna i bilanci approvati nei 120 giorni, entro cioè il 30 aprile, risulteranno essere tutti depositati. Per le società

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 TUTTE LE CONTABILITA...2 ADEGUAMENTO ARCHIVI (00059z)...2 Disapplicazione regime IVA per cassa...2 Acquisizione dati fatturazione

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO...2 AVVERTENZE...2 TUTTE LE CONTABILITA...2 ADEGUAMENTO ARCHIVI (00059z)...2 Disapplicazione regime IVA per cassa...2 Acquisizione dati fatturazione

COMPITO A Candidato matricola.

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

COMPITO A Candidato matricola. Si risponda sinteticamente alle seguenti domande e si risolva ordinatamente il punto 8. 1 a domanda Definire il concetto di soggetto giuridico con riferimento alle varie

Contabilizzazione Documenti Split Payment ed Elaborazione Dati per FATEL

Piattaforma Applicativa Gestionale Documentazione Fast Patch Nr. 0038 Rel.8.2 Contabilizzazione Documenti Split Payment ed Elaborazione Dati per FATEL COPYRIGHT 1992-2015 by ZUCCHETTI S.p.A. Tutti i diritti

Piattaforma Applicativa Gestionale Documentazione Fast Patch Nr. 0038 Rel.8.2 Contabilizzazione Documenti Split Payment ed Elaborazione Dati per FATEL COPYRIGHT 1992-2015 by ZUCCHETTI S.p.A. Tutti i diritti

Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale

Nota Salvatempo Contabilità 13.03 1 APRILE 2015 Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale *in giallo le modifiche apportate rispetto alla versione precedente datata 31/03/2014

Nota Salvatempo Contabilità 13.03 1 APRILE 2015 Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale *in giallo le modifiche apportate rispetto alla versione precedente datata 31/03/2014

CONTABILITÀ FINANZIARIA ASCOT 3 IL PROSPETTO DI CONCILIAZIONE SPECIFICHE FUNZIONALI SCHEMI OPERATIVI SOLUZIONE AI PROBLEMI

PROGETTO ASCOT COD. : ASCOT-31-PC-01 VERS. : 1.00.00 DATA : 1.03.2002 CONTABILITÀ FINANZIARIA ASCOT 3 IL PROSPETTO DI CONCILIAZIONE SPECIFICHE FUNZIONALI SCHEMI OPERATIVI SOLUZIONE AI PROBLEMI AGGIORNAMENTI

PROGETTO ASCOT COD. : ASCOT-31-PC-01 VERS. : 1.00.00 DATA : 1.03.2002 CONTABILITÀ FINANZIARIA ASCOT 3 IL PROSPETTO DI CONCILIAZIONE SPECIFICHE FUNZIONALI SCHEMI OPERATIVI SOLUZIONE AI PROBLEMI AGGIORNAMENTI

Terminato il ricalcolo vengono stampati i dipendenti per i quali è stato rideterminato l'importo dell'acconto addizionale comunale.

Opzione campo della Certificazione Unica? descrizione Eventuali certificazioni già elaborate saranno automaticamente aggiornate nel caso in cui l importo dell acconto risulti variato rispetto ad una precedente

Opzione campo della Certificazione Unica? descrizione Eventuali certificazioni già elaborate saranno automaticamente aggiornate nel caso in cui l importo dell acconto risulti variato rispetto ad una precedente

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

ESERCITAZIONE N.1 MODELLO EQUILIBRIO MODELLO CONTABILE Dopo avere completato la tabella a doppia entrata e analizzato le variazioni coinvolte, si rilevino con scritture cronologiche e sistematiche in partita

Split payment consigli per gestirlo con e/satto

Split payment consigli per gestirlo con e/satto Cenni normativi e aspetti non definiti L art. 1, comma 629, lett. b), Legge n. 190/2014, Legge di Stabilità per l'anno 2015, introducendo il nuovo art. 17-ter,

Split payment consigli per gestirlo con e/satto Cenni normativi e aspetti non definiti L art. 1, comma 629, lett. b), Legge n. 190/2014, Legge di Stabilità per l'anno 2015, introducendo il nuovo art. 17-ter,

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE CD...1 MODALITA DI AGGIORNAMENTO...2 AVVERTENZE...2 INTERVENTI EFFETTUATI CON L UPD 09_2013 DI LINEA AZIENDA...2 COLLEGAMENTO AL CONTENITORE UNICO PER LA GESTIONE

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE CD...1 MODALITA DI AGGIORNAMENTO...2 AVVERTENZE...2 INTERVENTI EFFETTUATI CON L UPD 09_2013 DI LINEA AZIENDA...2 COLLEGAMENTO AL CONTENITORE UNICO PER LA GESTIONE

MANUALE AGENZIE DI VIAGGIO ART. 74 TER

QuickMastro - Software per le Medie e Piccole Imprese Il Gestionale per la contabilità e la fatturazione dei Professionisti, Enti e delle Medie e Piccole Imprese. www.contabilita-pmi.it www.quickmastro.it

QuickMastro - Software per le Medie e Piccole Imprese Il Gestionale per la contabilità e la fatturazione dei Professionisti, Enti e delle Medie e Piccole Imprese. www.contabilita-pmi.it www.quickmastro.it

REGIME DEI CONTRIBUENTI MINIMI

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

REGIME DEI CONTRIBUENTI MINIMI Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità

LA VENTILAZIONE DEI CORRISPETTIVI

LA VENTILAZIONE DEI CORRISPETTIVI CAPITOLO I LE REGISTRAZIONI CONTABILI DI ESERCIZIO 1) LA REGISTRAZIONE DEI CORRISPETTIVI Come noto, per i corrispettivi soggetti a ventilazione l aliquota IVA non è nota

LA VENTILAZIONE DEI CORRISPETTIVI CAPITOLO I LE REGISTRAZIONI CONTABILI DI ESERCIZIO 1) LA REGISTRAZIONE DEI CORRISPETTIVI Come noto, per i corrispettivi soggetti a ventilazione l aliquota IVA non è nota

1.1 ANAGRAFICA DITTA...1 1.2 ANAGRAFICA DIPENDENTE...2 1.3 CESSIONE DEL 5^...2 1.4 TRATTENUTA DEL PRESTITO...4 1.5 PARTICOLARITA...

M:\Manuali\VARIE\GESTIONE PRESTITI.doc GESTIONE PRESTITI / CESSIONE 5^ 1.1 ANAGRAFICA DITTA...1 1.2 ANAGRAFICA DIPENDENTE...2 1.3 CESSIONE DEL 5^...2 1.4 TRATTENUTA DEL PRESTITO...4 1.5 PARTICOLARITA...6

M:\Manuali\VARIE\GESTIONE PRESTITI.doc GESTIONE PRESTITI / CESSIONE 5^ 1.1 ANAGRAFICA DITTA...1 1.2 ANAGRAFICA DIPENDENTE...2 1.3 CESSIONE DEL 5^...2 1.4 TRATTENUTA DEL PRESTITO...4 1.5 PARTICOLARITA...6

Gestione Ratei e Risconti

HELP DESK Nota Salvatempo 0024 MODULO FISCALE Gestione Ratei e Risconti Quando serve Questa procedura, presente nei moduli delle Contabilità Ordinaria e Semplificata, consente la gestione, la stampa ed

HELP DESK Nota Salvatempo 0024 MODULO FISCALE Gestione Ratei e Risconti Quando serve Questa procedura, presente nei moduli delle Contabilità Ordinaria e Semplificata, consente la gestione, la stampa ed

CHIUSURE di MAGAZZINO di FINE ANNO

CHIUSURE di MAGAZZINO di FINE ANNO Operazioni da svolgere per il riporto delle giacenze di fine esercizio Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per:

CHIUSURE di MAGAZZINO di FINE ANNO Operazioni da svolgere per il riporto delle giacenze di fine esercizio Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per:

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA. Luca Dossena

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA Luca Dossena Sommario SOCIETA ANONIMA... 3 Teoria di base... 3 Iscrizione a RC (registro di commercio):... 3 Capitale azionario...

SOCIETA ANONIMA Dispensa / teoria costituzione e ripartizione utile SA Luca Dossena Sommario SOCIETA ANONIMA... 3 Teoria di base... 3 Iscrizione a RC (registro di commercio):... 3 Capitale azionario...

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

CAUSALI CONTABILI INSERIMENTO/PERSONALIZZAZIONE DI UNA CAUSALE

CAUSALI CONTABILI Ogni azienda dispone della tabella Causali contabili. La tabella risulta in parte precompilata con causali predefinite, che in fase di registrazione consentono di disporre di alcuni automatismi,

CAUSALI CONTABILI Ogni azienda dispone della tabella Causali contabili. La tabella risulta in parte precompilata con causali predefinite, che in fase di registrazione consentono di disporre di alcuni automatismi,

NUOVA ALIQUOTA IVA ORDINARIA 22% Note operative per la procedura SPRING SQL Versione 2.0 1/10/2013 PREMESSA:

NUOVA ALIQUOTA IVA ORDINARIA 22% Note operative per la procedura SPRING SQL Versione 2.0 1/10/2013 PREMESSA: LE PROCEDURE E I PERCORSI DI MENU SI RIFERISCONO ALLULTIMA VERSIONE DI SPRING SQL 3.1. EVENTUALI

NUOVA ALIQUOTA IVA ORDINARIA 22% Note operative per la procedura SPRING SQL Versione 2.0 1/10/2013 PREMESSA: LE PROCEDURE E I PERCORSI DI MENU SI RIFERISCONO ALLULTIMA VERSIONE DI SPRING SQL 3.1. EVENTUALI

CONTABILITA' Impostazione e Gestione dell'iva. Release 4.90 Manuale Operativo

Release 4.90 Manuale Operativo CONTABILITA' Impostazione e Gestione dell'iva Il presente manuale ha lo scopo di guidare l utente nella gestione ed impostazione dell IVA, nel calcolo dell IVA, nella gestione

Release 4.90 Manuale Operativo CONTABILITA' Impostazione e Gestione dell'iva Il presente manuale ha lo scopo di guidare l utente nella gestione ed impostazione dell IVA, nel calcolo dell IVA, nella gestione

AZIENDA CON GESTIONE DEI CORRISPETTIVI E DIFFERENZA TRA I RICAVI LORDI E I COSTI

GESTIONE AGGI Tendenzialmente chi intende gestire il registro dei corrispettivi lavora a costi e ricavi, in caso contrario rileva direttamente l aggio. Di seguito sono riportate alcune casistiche di gestione

GESTIONE AGGI Tendenzialmente chi intende gestire il registro dei corrispettivi lavora a costi e ricavi, in caso contrario rileva direttamente l aggio. Di seguito sono riportate alcune casistiche di gestione

Mon Ami 3000 Produzione base Produzione articoli con distinta base e calcolo dei fabbisogni

Prerequisiti Mon Ami 3000 Produzione base Produzione articoli con distinta base e calcolo dei fabbisogni L opzione Produzione base è disponibile per le versioni Azienda Light e Azienda Pro. Introduzione

Prerequisiti Mon Ami 3000 Produzione base Produzione articoli con distinta base e calcolo dei fabbisogni L opzione Produzione base è disponibile per le versioni Azienda Light e Azienda Pro. Introduzione

W I N e y e s Il S o f t w a r e G e s t i o n a l e p e r l o t t i c o i m p r e n d i t o r e PRIMA NOTA

PRIMA NOTA La contabilità della tua Azienda Con WINeyes XPS 1 Sommario Introduzione... 3 Suddivisione in macro conti... 3 Registrazione dei movimenti di Prima Nota... 3 Vantaggi e funzionalità della Prima

PRIMA NOTA La contabilità della tua Azienda Con WINeyes XPS 1 Sommario Introduzione... 3 Suddivisione in macro conti... 3 Registrazione dei movimenti di Prima Nota... 3 Vantaggi e funzionalità della Prima

1 CARICAMENTO LOTTI ED ESISTENZE AD INIZIO ESERCIZIO

GESTIONE LOTTI La gestione dei lotti viene abilitata tramite un flag nei Progressivi Ditta (è presente anche un flag per Considerare i Lotti con Esistenza Nulla negli elenchi visualizzati/stampati nelle

GESTIONE LOTTI La gestione dei lotti viene abilitata tramite un flag nei Progressivi Ditta (è presente anche un flag per Considerare i Lotti con Esistenza Nulla negli elenchi visualizzati/stampati nelle

Appunti IVA Dispense / teoria sul capitolo Iva. L. Dossena

Dispense / teoria sul capitolo Iva Sommario Imposta sul Valore Aggiunto... 3 Iva Dovuta... 4 Esempio di registrazione fattura ad un cliente (Iva Dovuta)... 4 Esempio di incasso fattura di un cliente....

Dispense / teoria sul capitolo Iva Sommario Imposta sul Valore Aggiunto... 3 Iva Dovuta... 4 Esempio di registrazione fattura ad un cliente (Iva Dovuta)... 4 Esempio di incasso fattura di un cliente....

Dal 1 aprile reverse charge su cellulari e pc

Periodico informativo n. 38/2011 Dal 1 aprile reverse charge su cellulari e pc Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire dal 1 aprile

Periodico informativo n. 38/2011 Dal 1 aprile reverse charge su cellulari e pc Gentile cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che a partire dal 1 aprile

Apertura Contabile 2013. Contabilità Libens

Apertura Contabile 2013 Contabilità Libens Apertura contabile 17 dicembre 2012 INDICE 1 INTRODUZIONE... 1 2 AZZERAMENTO NUMERAZIONE AUTOMATICA DEI DOCUMENTI... 2 3 APERTURA NUOVO ESERCIZIO CONTABILE 2013...

Apertura Contabile 2013 Contabilità Libens Apertura contabile 17 dicembre 2012 INDICE 1 INTRODUZIONE... 1 2 AZZERAMENTO NUMERAZIONE AUTOMATICA DEI DOCUMENTI... 2 3 APERTURA NUOVO ESERCIZIO CONTABILE 2013...

REVERSE CHARGE PREMESSA...2. OPERATIVITA IN BUSINESS...2 Ditta prestatore di servizi...2 Ditta committente...3 REVERSE CHARGE MISTO.

REVERSE CHARGE. PREMESSA...2 OPERATIVITA IN BUSINESS...2 Ditta prestatore di servizi...2 Ditta committente...3 REVERSE CHARGE MISTO.4 CONTABILIZZAZIONE...6 1 PREMESSA Il meccanismo del reverse charge (o

REVERSE CHARGE. PREMESSA...2 OPERATIVITA IN BUSINESS...2 Ditta prestatore di servizi...2 Ditta committente...3 REVERSE CHARGE MISTO.4 CONTABILIZZAZIONE...6 1 PREMESSA Il meccanismo del reverse charge (o

Manuale di Aggiornamento BOLLETTINO. Rel. 5.10.2C. DATALOG Soluzioni Integrate a 32 Bit

Manuale di Aggiornamento BOLLETTINO Rel. 5.10.2C DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 2 3 4 5 6 PER APPLICARE L AGGIORNAMENTO... 4 1.1 Aggiornamento Patch Storica...

Manuale di Aggiornamento BOLLETTINO Rel. 5.10.2C DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 2 3 4 5 6 PER APPLICARE L AGGIORNAMENTO... 4 1.1 Aggiornamento Patch Storica...

Manuale di Aggiornamento BOLLETTINO. Rel. 5.0.1H6. DATALOG Soluzioni Integrate a 32 Bit

KING Manuale di Aggiornamento BOLLETTINO Rel. 5.0.1H6 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 PER APPLICARE L AGGIORNAMENTO... 3 2 CONTABILITA... 5 2.1 Ritenuta 10%

KING Manuale di Aggiornamento BOLLETTINO Rel. 5.0.1H6 DATALOG Soluzioni Integrate a 32 Bit - 2 - Manuale di Aggiornamento Sommario 1 PER APPLICARE L AGGIORNAMENTO... 3 2 CONTABILITA... 5 2.1 Ritenuta 10%

ESERCITAZIONE DEL 15-11-2011. Acquisti e vendite Resi, sconti e abbuoni Cambiali

ESERCITAZIONE DEL 15-11-2011 Acquisti e vendite Resi, sconti e abbuoni Cambiali La società D Alessio S.p.a. ha un Capitale sociale di 120.000, interamente versati in un conto corrente bancario. Nel corso

ESERCITAZIONE DEL 15-11-2011 Acquisti e vendite Resi, sconti e abbuoni Cambiali La società D Alessio S.p.a. ha un Capitale sociale di 120.000, interamente versati in un conto corrente bancario. Nel corso