Le diverse nozioni di crisi, insolvenza, default, ecc. LE NUOVE FRONTIERE DEL CONTENZIOSO BANCARIO E FINANZIARIO - 23 aprile 2015

|

|

|

- Massimo Corradi

- 8 anni fa

- Visualizzazioni

Transcript

1 Le diverse nozioni di crisi, insolvenza, default, ecc.

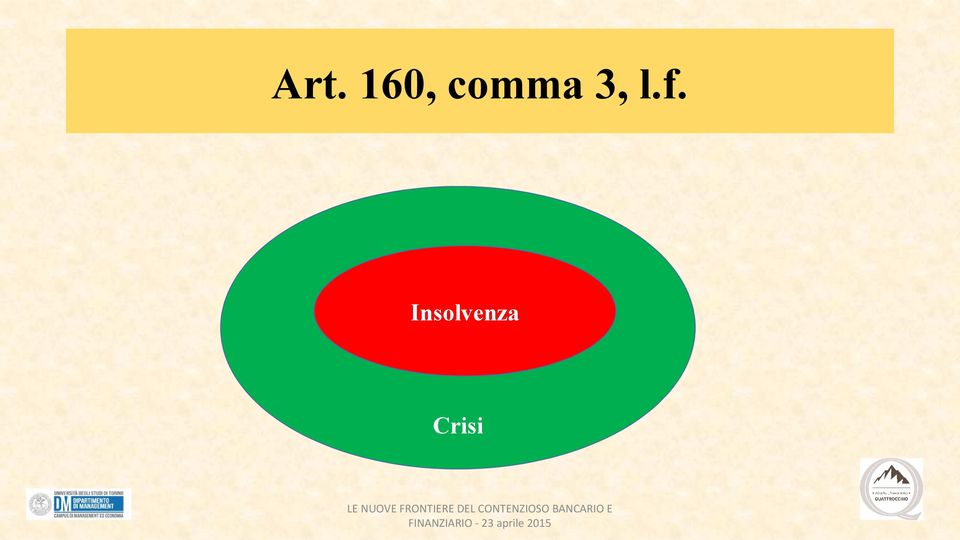

2 Art. 160, comma 3, l.f. Insolvenza Crisi

3 Regolamento n. 1346/2000/CE Procedure di insolvenza: - Fallimento - Concordato Preventivo - Liquidazione Coatta Amministrativa - Amministrazione Straordinaria

4 Art. 6, Legge 27 gennaio 2012, n. 3 Definitiva incapacità Perdurante squilibrio

5 Nozione aziendalistica Squilibrio permanente Squilibrio pronunciato Squilibrio temporaneo

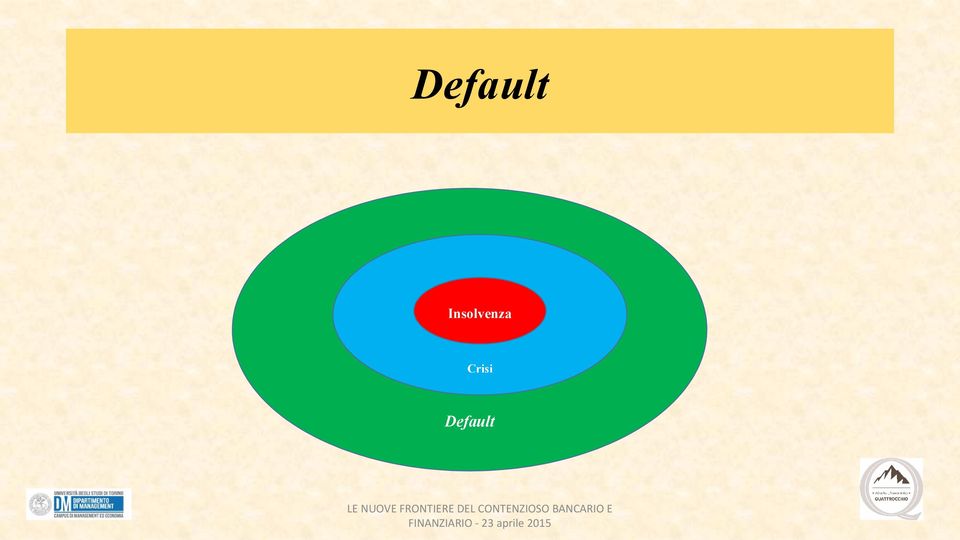

6 Default Insolvenza Crisi Default

7 Standard & Poor's Valutazione a lungo termine Rating S&P AAA AA+ AA AA- Descrizione Eccellenti capacità di onorare le obbligazioni assunte Alta qualità, rischio molto basso, ma la suscettibilità allo stesso nel lungo periodo appare superiore a quello delle AAA Ottime capacità di onorare le obbligazioni assunte. Minime differenze rispetto al grado più alto Grado d'investimento (Investment grade) A+ Buone capacità di rispettare gli obblighi finanziari, ma in qualche modo sono maggiormente A suscettibili ai cambiamenti delle circostanze e delle condizioni economiche, rispetto agli A- obbligati con un rating migliore

A+ Buone capacità di rispettare gli obblighi finanziari, ma in")

8 Standard & Poor's Valutazione a lungo termine Rating S&P BBB+ BBB BBB- BB+ BB BB- B+ Descrizione Adeguate capacità di rispettare gli obblighi finanziari. Tuttavia, condizioni economiche avverse o cambiamenti delle circostanze sono più facilmente associabili ad una minore capacità di adempiere agli obblighi finanziari assunti. Meno vulnerabili nel breve periodo, rispetto ad obbligati con rating inferiore. Tuttavia, il dover fronteggiare condizioni di incertezza economica, finanziaria, amministrativa potrebbe interferire con le capacità di soddisfacimento degli obblighi assunti Più vulnerabili rispetto agli obbligati valutati 'BB', ma vi sono ancora le capacità per rispettare gli impegni finanziari. Condizioni economiche e/o finanziarie impreviste, ridurranno probabilmente le capacità e la volontà dell'obbligato, di adempiere Grado d'investimento (Investment grade) Grado di non investimento (Speculative grade)

9 Standard & Poor's Valutazione a lungo termine Rating S&P CCC+ CCC CCC- CC C CI Descrizione Attualmente vulnerabile, e la solvibilità delle obbligazioni assunte dipende prevalentemente da condizioni economiche e finanziarie favorevoli Attualmente vulnerabile, e la solvibilità delle obbligazioni assunte dipende prevalentemente da condizioni economiche e finanziarie favorevoli Attualmente molto vulnerabile, e la solvibilità delle obbligazioni assunte, dipende prevalentemente da condizioni economiche e finanziarie favorevoli Estremamente vulnerabile, forse in bancarotta o in ritardo nei pagamenti, che ancora vengono comunque effettuati Pagamento degli interessi non pervenuto Grado di non investimento (Speculative grade)

10 Standard & Poor's Valutazione a lungo termine Rating S&P Descrizione R SD D Amministrazione controllata/liquidazione. Durante questo periodo, gli obbligati potrebbero decidere di pagare soltanto una parte dei creditori. Default Selettivo. Alcune obbligazioni non sono state rimborsate Default/Insolvenza di tutte o la maggior parte delle obbligazioni emesse. Grado di non investimento (Speculative grade

11 Standard & Poor's Valutazione a breve termine Rating Descrizione A-1 La capacità dell'emittente di far fronte ai propri impegni finanziari è forte Suscettibile a condizioni economiche avverse, tuttavia la capacità del debitore di far fronte ai propri impegni finanziari, concernente l'obbligo, è A-2 soddisfacente A-3 Avverse condizioni economiche sono suscettibili di indebolire la capacità del debitore di far fronte ai propri impegni finanziari, concernenti l'obbligo Ha una caratteristica speculativa significativa. L'emittente dell'obbligazione attualmente ha la capacità di far fronte ai propri obblighi finanziari, ma si B appresta a dover affrontare grandi incertezze che potrebbero incidere sul suo impegno finanziario C Attualmente vulnerabile al non pagamento a causa di condizioni finanziarie ed economiche per il debitore di far fronte ai propri impegni finanziari D L'impresa è in default.

12 Moody's Valutazione del Credito Moody's credit ratings Grado d'investimento (Investment grade) Rating Lungo termine Breve termine Aaa Aa1 Aa2 Aa3 A1 A2 A3 Eccellente qualità, rischio d'insolvenza più basso. Alta qualità, rischio d'insolvenza molto basso. Qualità superiore alla media, rischio d'insolvenza basso. Prime-1 Migliori capacità di far fronte agli impegni di breve periodo Prime-1/Prime-2 Ottime capacità di far fronte agli impegni di breve periodo

13 Moody's Valutazione del Credito Moody's credit ratings Grado d'investimento (Investment grade) Rating Lungo termine Breve termine Baa1 Baa2 Baa3 Media qualità, qualche elemento speculativo, rischio d'insolvenza medio. Prime-2 Buone capacità di far fronte agli impegni di breve periodo Prime-2/Prime-3 Accettabili capacità di far fronte agli impegni di breve periodo Prime-3 Sufficienti capacità di far fronte agli impegni di breve periodo

14 Moody's Valutazione del Credito Grado di Non-Investimento (Speculative grade) Rating Lungo termine Breve termine Ba1 Ba2 Titoli speculativi con rischio d'insolvenza significativo. Not Prime Ba3 Non rientra in nessuna delle precedenti B1 categorie B2 Speculativo, alto rischio d'insolvenza. B3

15 Moody's Valutazione del Credito Grado di Non-Investimento (Speculative grade) Rating Lungo termine Breve termine Caa1 Caa2 Scarsa qualità, rischio molto alto. Caa3 Ca Not Prime Estremamente speculativo, con la possibilità di essere sull'orlo del default, ma con qualche possibilità di Non rientra in nessuna delle precedenti ottenere il pagamento di interessi e capitale. categorie C Peggiore qualità, di solito in default e con scarse o assenti possibilità di recuperare sia gli interessi sia il capitale investito.

16 Crediti deteriorati: Classificazione Bankit (old) Sofferenze Incagli Posizioni Ristrutturate Posizioni Scadute o Sconfinanti

17 Basilea II Crediti Performing Crediti Non Performing Crediti Performing

18 European Banking Authority (E.B.A.) Performing Non Performing Performing Forbearance Non Performing

19 Crediti deteriorati: Classificazione Bankit (new 1) Sofferenze Inadempienze probabili Posizioni Scadute o Sconfinanti

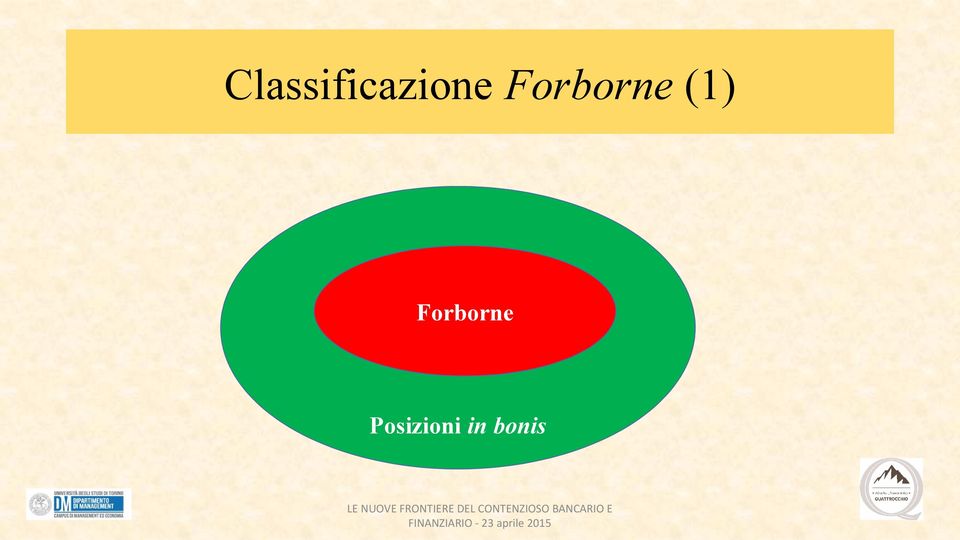

20 Classificazione Forborne (1) Forborne Posizioni in bonis

21 Crediti deteriorati: Classificazione Bankit (new 2) Forborne Non Forborne

22 Classificazione Forborne (1) Forborne Posizioni in bonis

23 Classificazione Forborne (2) Forborne Posizioni deteriorate

Terzo Supplemento al Prospetto di Base relativo programma

Terzo Supplemento al Prospetto di Base relativo al programma di emissioni obbligazionarie denominato "Banca Monte dei Paschi di Siena S.p.A. Obbligazioni Zero L adempimento di pubblicazione del presente

Terzo Supplemento al Prospetto di Base relativo al programma di emissioni obbligazionarie denominato "Banca Monte dei Paschi di Siena S.p.A. Obbligazioni Zero L adempimento di pubblicazione del presente

SUPPLEMENTO. (i) al prospetto di base relativo al programma di offerta e/o quotazione di obbligazioni Plain. Vanilla Tipologia Dual Currency

al prospetto di base relativo al programma di offerta e/o quotazione di obbligazioni Plain. Vanilla Tipologia Dual Currency") SUPPLEMENTO N. 2 Sede legale in Largo Mattioli 3, Milano iscritta all Albo delle Banche con il n. 5570 Società appartenente al Gruppo Bancario Intesa Sanpaolo iscritto all Albo dei Gruppi Bancari Società

SUPPLEMENTO N. 2 Sede legale in Largo Mattioli 3, Milano iscritta all Albo delle Banche con il n. 5570 Società appartenente al Gruppo Bancario Intesa Sanpaolo iscritto all Albo dei Gruppi Bancari Società

SUPPLEMENTO. al prospetto di base relativo al programma di offerta e/o quotazione di

SUPPLEMENTO N. 1 Sede legale in Largo Mattioli 3, Milano iscritta all Albo delle Banche con il n. 5570 Società appartenente al Gruppo Bancario Intesa Sanpaolo iscritto all Albo dei Gruppi Bancari Società

SUPPLEMENTO N. 1 Sede legale in Largo Mattioli 3, Milano iscritta all Albo delle Banche con il n. 5570 Società appartenente al Gruppo Bancario Intesa Sanpaolo iscritto all Albo dei Gruppi Bancari Società

SUPPLEMENTO AL PROSPETTO DI BASE RELATIVO AL PROGRAMMA DI OFFERTA DEI PRESTITI DENOMINATI:

BANCA POPOLARE DELL ALTO ADIGE SOCIETÀ COOPERATIVA PER AZIONI Sede Legale in Bolzano, Via Siemens 18 Codice Fiscale - Partita IVA e numero di iscrizione al Registro delle Imprese di Bolzano 00129730214

BANCA POPOLARE DELL ALTO ADIGE SOCIETÀ COOPERATIVA PER AZIONI Sede Legale in Bolzano, Via Siemens 18 Codice Fiscale - Partita IVA e numero di iscrizione al Registro delle Imprese di Bolzano 00129730214

Iccrea Banca S.p.A. II SUPPLEMENTO AL PROSPETTO DI BASE

Iccrea Banca S.p.A. Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento

Iccrea Banca S.p.A. Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento

COME CALCOLA IL RATING LA BANCA

COME CALCOLA IL RATING LA BANCA Chiarimenti per applicare in pratica questa monografia? Telefonate al nr. 3387400641, la consulenza telefonica è gratuita. Best Control Milano www.best-control.it Pag. 1

COME CALCOLA IL RATING LA BANCA Chiarimenti per applicare in pratica questa monografia? Telefonate al nr. 3387400641, la consulenza telefonica è gratuita. Best Control Milano www.best-control.it Pag. 1

BASILEA 2. La struttura generale dell accordo LE TAPPE PRINCIPALI

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

Lezione 2. Il rating. Il rating. Sistemi di rating, il rating esterno

Lezione 2 Sistemi di rating, il rating esterno Il rating Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza (LGD) Scadenza

Lezione 2 Sistemi di rating, il rating esterno Il rating Il modo con cui si combinano: Probabilità di inadempienza (PD) Perdita in caso di inadempienza (LGD) Esposizione all inadempienza (LGD) Scadenza

DOCUMENTO DI CONSULTAZIONE

DOCUMENTO DI CONSULTAZIONE 27 Ottobre 2015 1 di 11 SOMMARIO 1 MOTIVAZIONE... 3 1.1 Consultazione... 4 1.2 Definizioni... 4 2 SCALA DI VALUTAZIONE... 7 2.1 Scala di Rating... 7 3 METODOLOGIA E RATING CRITERIA...

DOCUMENTO DI CONSULTAZIONE 27 Ottobre 2015 1 di 11 SOMMARIO 1 MOTIVAZIONE... 3 1.1 Consultazione... 4 1.2 Definizioni... 4 2 SCALA DI VALUTAZIONE... 7 2.1 Scala di Rating... 7 3 METODOLOGIA E RATING CRITERIA...

Il presente Secondo Supplemento costituisce parte integrante del Prospetto di Base.

Secondo Supplemento al Prospetto di Base relativo all offerta e/o quotazione dei Certificati BMPS Protection Bull, Cap Bull, Bear, Cap Bear e Certificati BMPS Butterfly L adempimento di pubblicazione del

Secondo Supplemento al Prospetto di Base relativo all offerta e/o quotazione dei Certificati BMPS Protection Bull, Cap Bull, Bear, Cap Bear e Certificati BMPS Butterfly L adempimento di pubblicazione del

Rischio di Credito Opzioni, Futures e Altri Derivati (Capitolo 23), 8a ed., Copyright John C. Hull 2011

, 8a ed., Copyright John C. Hull 2011") Rischio di Credito Ratings Secondo Moody s il miglior rating è Aaa, seguito da Aa, A, Baa, Ba, B, Caa, Ca e C. I corrispondenti ratings di S&P e Fitch sono AAA, AA, A, BBB, BB, B, CCC, CC e C. Le obbligazioni

Rischio di Credito Ratings Secondo Moody s il miglior rating è Aaa, seguito da Aa, A, Baa, Ba, B, Caa, Ca e C. I corrispondenti ratings di S&P e Fitch sono AAA, AA, A, BBB, BB, B, CCC, CC e C. Le obbligazioni

MASTER DI I E II LIVELLO IN MANAGEMENT DEL GOVERNO LOCALE

MASTER DI I E II LIVELLO IN MANAGEMENT DEL GOVERNO LOCALE MILANO 13, 14, 27 e 28 MAGGIO 2011 FINANZA PUBBLICA FINANZA PUBBLICA E PROGRAMMAZIONE Il rating negli enti territoriali Michelangelo Nigro mnigro@liuc.it

MASTER DI I E II LIVELLO IN MANAGEMENT DEL GOVERNO LOCALE MILANO 13, 14, 27 e 28 MAGGIO 2011 FINANZA PUBBLICA FINANZA PUBBLICA E PROGRAMMAZIONE Il rating negli enti territoriali Michelangelo Nigro mnigro@liuc.it

Il presente Secondo Supplemento costituisce parte integrante del Prospetto di Base.

Secondo Supplemento al Prospetto di Base relativo all offerta e/o quotazione dei Certificati BMPS Airbag, Certificati BMPS Bonus, Certificati BMPS Twin Win e Autocallable Twin Win e Certificati BMPS Autocallable

Secondo Supplemento al Prospetto di Base relativo all offerta e/o quotazione dei Certificati BMPS Airbag, Certificati BMPS Bonus, Certificati BMPS Twin Win e Autocallable Twin Win e Certificati BMPS Autocallable

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG SECONDO SUPPLEMENTO AL PROSPETTO DI BASE. relativo al Programma di Emissione di

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG Società iscritta all Albo delle Banche Capogruppo del Gruppo Bancario Cassa di Risparmio di Bolzano iscritto all Albo dei Gruppi Bancari Sede

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG Società iscritta all Albo delle Banche Capogruppo del Gruppo Bancario Cassa di Risparmio di Bolzano iscritto all Albo dei Gruppi Bancari Sede

CREDITO EMILIANO S.p.A.

CREDITO EMILIANO SPA Capogruppo del Gruppo bancario Credito Emiliano - Credem - Capitale versato euro 332.392.107 - Codice Fiscale e Registro Imprese di Reggio Emilia 01806740153 - P. IVA 00766790356 -

CREDITO EMILIANO SPA Capogruppo del Gruppo bancario Credito Emiliano - Credem - Capitale versato euro 332.392.107 - Codice Fiscale e Registro Imprese di Reggio Emilia 01806740153 - P. IVA 00766790356 -

*+, + -$& 01203240056 5078939 4:20:24005 +. ( -$& 44290240016 1087417 95290240016 *+,. + ' + -. & + + + <= -.

!"# % &'()'')("'" *+, "-" "# "%.% "/( &+" + -& 0120324005 5078939 4:20:24005 +. ( -& 4429024001 1087417 9529024001 *+,. + ' + -. + % / / / 998 00951 ( ;;; & + + + = -. -. -& % ;;; Banca Nazionale del Lavoro

!"# % &'()'')("'" *+, "-" "# "%.% "/( &+" + -& 0120324005 5078939 4:20:24005 +. ( -& 4429024001 1087417 9529024001 *+,. + ' + -. + % / / / 998 00951 ( ;;; & + + + = -. -. -& % ;;; Banca Nazionale del Lavoro

PRIMO SUPPLEMENTO AL PROSPETTO DI BASE

Emittente Società cooperativa Sede sociale e centrale in Modena, Via San Carlo 8/20 Iscrizione al Registro delle Imprese di Modena e Codice Fiscale/Partita Iva n. 01153230360 Capitale sociale al 31/12/2011

Emittente Società cooperativa Sede sociale e centrale in Modena, Via San Carlo 8/20 Iscrizione al Registro delle Imprese di Modena e Codice Fiscale/Partita Iva n. 01153230360 Capitale sociale al 31/12/2011

SCHEDA PRODOTTO "BNPP ATHENA SU TASSO DI CAMBIO EURUSD"

SCHEDA PRODOTTO "BNPP ATHENA SU TASSO DI CAMBIO EURUSD" Il presente documento informativo è redatto al fine di riassumere le principali caratteristiche, i principali rischi e i costi dello strumento finanziario

SCHEDA PRODOTTO "BNPP ATHENA SU TASSO DI CAMBIO EURUSD" Il presente documento informativo è redatto al fine di riassumere le principali caratteristiche, i principali rischi e i costi dello strumento finanziario

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

Valutazione dell'azienda Alfa Spa Report Analisi di Bilancio con Rating Balisea 3 e merito di credito Fondo di Garanzia Mediocredito Centrale Sintesi di Stato Patrimoniale Attivo 31.12.2011 31.12.2012

1 SUPPLEMENTO AL PROSPETTO DI BASE 2014/2015 RELATIVO AL PROGRAMMA DI EMISSIONE E DI OFFERTA DI. Obbligazioni Zero Coupon

INTESA SANPAOLO S.P.A. Società iscritta all Albo delle Banche al n. 5361 Capogruppo del Gruppo Bancario Intesa Sanpaolo iscritto all Albo dei Gruppi Bancari Sede legale in Torino, Piazza San Carlo 156

INTESA SANPAOLO S.P.A. Società iscritta all Albo delle Banche al n. 5361 Capogruppo del Gruppo Bancario Intesa Sanpaolo iscritto all Albo dei Gruppi Bancari Sede legale in Torino, Piazza San Carlo 156

Moody s Investors Service

IL RATING DELLE OPERAZIONI DI CARTOLARIZZAZIONE ED IL FABBISOGNO DI DATI PER L ANALISI DELLA QUALITÀ CREDITIZIA DEGLI ASSETS Alain Debuysscher Team Leader - Structured Finance Italy +39.02.86.337.645 alain.debuysscher@moodys.com

IL RATING DELLE OPERAZIONI DI CARTOLARIZZAZIONE ED IL FABBISOGNO DI DATI PER L ANALISI DELLA QUALITÀ CREDITIZIA DEGLI ASSETS Alain Debuysscher Team Leader - Structured Finance Italy +39.02.86.337.645 alain.debuysscher@moodys.com

Vademecum Accordi di Basilea. Basilea 1 (Accordi in vigore dal 1998)

") Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

PRIMO SUPPLEMENTO AL PROSPETTO DI BASE (AI SENSI DELL ART. 94 COMMA 7 DEL DECRETO LEGISLATIVO 58/98)

") Credito Valtellinese Società Cooperativa Sede in Sondrio Piazza Quadrivio, 8 Codice fiscale e Registro Imprese di Sondrio n. 00043260140 Albo delle Banche n. 489 Capogruppo del Gruppo bancario Credito

Credito Valtellinese Società Cooperativa Sede in Sondrio Piazza Quadrivio, 8 Codice fiscale e Registro Imprese di Sondrio n. 00043260140 Albo delle Banche n. 489 Capogruppo del Gruppo bancario Credito

SEMINARIO: LE AGENZIE DI RATING * * *

* * * Milano, 9 gennaio 2013 Avv. Silvia Beccio Senior Associate Tonucci & Partners Le agenzie di rating sono definite dagli studiosi come soggetti di diritto privato specializzati nel valutare il merito

* * * Milano, 9 gennaio 2013 Avv. Silvia Beccio Senior Associate Tonucci & Partners Le agenzie di rating sono definite dagli studiosi come soggetti di diritto privato specializzati nel valutare il merito

LE NOVITÀ IN TEMA DI CONCORDATO PREVENTIVO. RIFLESSI SULLA CLASSIFICAZIONE PER QUALITÀ DEL CREDITO DEI DEBITORI.

VIGILANZA BANCARIA E FINANZIARIA LE NOVITÀ IN TEMA DI CONCORDATO PREVENTIVO. RIFLESSI SULLA CLASSIFICAZIONE PER QUALITÀ DEL CREDITO DEI DEBITORI. DOCUMENTO PER LA CONSULTAZIONE Eventuali osservazioni,

VIGILANZA BANCARIA E FINANZIARIA LE NOVITÀ IN TEMA DI CONCORDATO PREVENTIVO. RIFLESSI SULLA CLASSIFICAZIONE PER QUALITÀ DEL CREDITO DEI DEBITORI. DOCUMENTO PER LA CONSULTAZIONE Eventuali osservazioni,

TERZO SUPPLEMENTO AL PROSPETTO DI BASE (AI SENSI DELL ART. 94 COMMA 7 DEL DECRETO LEGISLATIVO 58/98)

") Credito Valtellinese Società Cooperativa Sede in Sondrio Piazza Quadrivio, 8 TERZO SUPPLEMENTO AL PROSPETTO DI BASE (AI SENSI DELL ART. 94 COMMA 7 DEL DECRETO LEGISLATIVO 58/98) relativo al programma di

Credito Valtellinese Società Cooperativa Sede in Sondrio Piazza Quadrivio, 8 TERZO SUPPLEMENTO AL PROSPETTO DI BASE (AI SENSI DELL ART. 94 COMMA 7 DEL DECRETO LEGISLATIVO 58/98) relativo al programma di

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

SUPPLEMENTO AL PROSPETTO DI BASE

Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento di ICCREA HOLDING

Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento di ICCREA HOLDING

Documento per la consultazione

VIGILANZA BANCARIA E FINANZIARIA Documento per la consultazione I PROCEDIMENTI DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO E DI LIQUIDAZIONE PER I SOGGETTI NON FALLIBILI. RIFLESSI SULLA CLASSIFICAZIONE

VIGILANZA BANCARIA E FINANZIARIA Documento per la consultazione I PROCEDIMENTI DI COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO E DI LIQUIDAZIONE PER I SOGGETTI NON FALLIBILI. RIFLESSI SULLA CLASSIFICAZIONE

I SUPPLEMENTO AL PROSPETTO INFORMATIVO

Società cooperativa per azioni Sede sociale: Vicenza, Via Btg. Framarin n. 18 Iscritta al n. 1515 dell Albo delle Banche e dei Gruppi Bancari, codice ABI 5728.1 Capogruppo del "Gruppo Banca Popolare di

Società cooperativa per azioni Sede sociale: Vicenza, Via Btg. Framarin n. 18 Iscritta al n. 1515 dell Albo delle Banche e dei Gruppi Bancari, codice ABI 5728.1 Capogruppo del "Gruppo Banca Popolare di

2 SUPPLEMENTO. Obbligazioni Zero Coupon. Obbligazioni a Tasso Fisso con possibilità di ammortamento periodico

INTESA SANPAOLO S.P.A. Società iscritta all Albo delle Banche al n. 5361 Capogruppo del Gruppo Bancario Intesa Sanpaolo iscritto all Albo dei Gruppi Bancari Sede legale in Torino, Piazza San Carlo 156

INTESA SANPAOLO S.P.A. Società iscritta all Albo delle Banche al n. 5361 Capogruppo del Gruppo Bancario Intesa Sanpaolo iscritto all Albo dei Gruppi Bancari Sede legale in Torino, Piazza San Carlo 156

Supplemento al Prospetto di Base relativo al programma di prestiti obbligazionari denominato Banca Antonveneta S.p.A. Obbligazioni Tasso Fisso

Supplemento al Prospetto di Base relativo al programma di prestiti obbligazionari denominato Banca Antonveneta S.p.A. Obbligazioni Tasso Fisso L'adempimento di pubblicazione del presente supplemento (di

Supplemento al Prospetto di Base relativo al programma di prestiti obbligazionari denominato Banca Antonveneta S.p.A. Obbligazioni Tasso Fisso L'adempimento di pubblicazione del presente supplemento (di

Prof.ssa M. Intonti, Economia degli intermediari finanziari, Economia aziendale, a.a. 2015-2016

Prof.ssa M. Intonti, Economia degli intermediari finanziari, Economia aziendale, a.a. 2015-2016 POLITICA DEI PRESTITI La valutazione dei fidi il controllo dei crediti concessi il recupero dei crediti problematici

Prof.ssa M. Intonti, Economia degli intermediari finanziari, Economia aziendale, a.a. 2015-2016 POLITICA DEI PRESTITI La valutazione dei fidi il controllo dei crediti concessi il recupero dei crediti problematici

SECONDO SUPPLEMENTO AL PROSPETTO DI BASE. BNL Obbligazioni Zero Coupon

SEONDO SUPPLEMENTO AL PROSPETTO DI ASE relativo al programma di offerta di prestiti obbligazionari denominato NL Obbligazioni Zero oupon e NL Obbligazioni Tasso Fisso NL Obbligazioni Tasso Fisso rescente

SEONDO SUPPLEMENTO AL PROSPETTO DI ASE relativo al programma di offerta di prestiti obbligazionari denominato NL Obbligazioni Zero oupon e NL Obbligazioni Tasso Fisso NL Obbligazioni Tasso Fisso rescente

III SUPPLEMENTO AL PROSPETTO DI BASE

Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento di ICCREA HOLDING

Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007 soggetta al controllo e coordinamento di ICCREA HOLDING

PMI BASILEA. autodiagnosi aziendale e corso di formazione

PMI BASILEA autodiagnosi aziendale e corso di formazione L attuale contesto di mercato Situazione di scarsa liquidità per le banche commerciali italiane Obbligo per le banche di monitoraggio e di misurazione

PMI BASILEA autodiagnosi aziendale e corso di formazione L attuale contesto di mercato Situazione di scarsa liquidità per le banche commerciali italiane Obbligo per le banche di monitoraggio e di misurazione

SCHEDA PRODOTTO "BNPP ATHENA FAST QUANTO SULL INDICE S&P GSCI CRUDE OIL ER"

SCHEDA PRODOTTO "BNPP ATHENA FAST QUANTO SULL INDICE S&P GSCI CRUDE OIL ER" Il presente documento informativo è redatto al fine di riassumere le principali caratteristiche, i principali rischi e i costi

SCHEDA PRODOTTO "BNPP ATHENA FAST QUANTO SULL INDICE S&P GSCI CRUDE OIL ER" Il presente documento informativo è redatto al fine di riassumere le principali caratteristiche, i principali rischi e i costi

MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche

A cura di: Dott. Antonio Fortarezza MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche Il 3 agosto 2009 il Ministro dell'economia e delle finanze, il Presidente

A cura di: Dott. Antonio Fortarezza MORATORIA SUL CREDITO DELLE PICCOLE E MEDIE IMPRESE Sospensione dei debiti verso le banche Il 3 agosto 2009 il Ministro dell'economia e delle finanze, il Presidente

RENDICONTO FINANZIARIO

RENDICONTO FINANZIARIO IN OTTICA BASILEA 2 1 Utilità del Rendiconto finanziario L utilità del rendiconto finanziario trae motivo dal fatto che non si ha, quasi mai, coincidenza fra gli andamenti economici

RENDICONTO FINANZIARIO IN OTTICA BASILEA 2 1 Utilità del Rendiconto finanziario L utilità del rendiconto finanziario trae motivo dal fatto che non si ha, quasi mai, coincidenza fra gli andamenti economici

Private Equity & Finanza per la Crescita

Divisione Ricerche Claudio Dematté Private Equity & Finanza per la Crescita Minibond: analisi delle aspettative del mercato e definizione di un modello di pricing Prof. Emanuele Carluccio I quesiti di

Divisione Ricerche Claudio Dematté Private Equity & Finanza per la Crescita Minibond: analisi delle aspettative del mercato e definizione di un modello di pricing Prof. Emanuele Carluccio I quesiti di

"BNPP OBBLIGAZIONE TASSO MISTO IN USD A 10 ANNI"

"BNPP OBBLIGAZIONE TASSO MISTO IN USD A 10 ANNI" Il presente documento informativo è redatto al fine di riassumere le principali caratteristiche, i principali rischi e i costi dello strumento finanziario

"BNPP OBBLIGAZIONE TASSO MISTO IN USD A 10 ANNI" Il presente documento informativo è redatto al fine di riassumere le principali caratteristiche, i principali rischi e i costi dello strumento finanziario

"OBBLIGAZIONE INVERSE FLOATER IN DOLLARI USA 25 NOVEMBRE 2023"

"OBBLIGAZIONE INVERSE FLOATER IN DOLLARI USA 25 NOVEMBRE 2023" Il presente documento informativo è redatto al fine di riassumere le principali caratteristiche, i principali rischi e i costi dello strumento

"OBBLIGAZIONE INVERSE FLOATER IN DOLLARI USA 25 NOVEMBRE 2023" Il presente documento informativo è redatto al fine di riassumere le principali caratteristiche, i principali rischi e i costi dello strumento

Rapporto PMI Mezzogiorno 2015

Rapporto PMI Mezzogiorno 2015 Il Rapporto PMI Mezzogiorno 2015 Gli effetti della crisi sulle PMI meridionali Il rischio delle PMI meridionali Le prospettive e le misure necessarie per favorire la ripresa

Rapporto PMI Mezzogiorno 2015 Il Rapporto PMI Mezzogiorno 2015 Gli effetti della crisi sulle PMI meridionali Il rischio delle PMI meridionali Le prospettive e le misure necessarie per favorire la ripresa

20 gennaio 2016. a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia Il Popolo della Libertà Berlusconi Presidente

1001 TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SUI «CREDITI DETERIORATI» DELLE BANCHE ITALIANE E NESSUNO VI HA MAI DETTO 20 gennaio 2016 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia

1001 TUTTO QUELLO CHE AVRESTE VOLUTO SAPERE SUI «CREDITI DETERIORATI» DELLE BANCHE ITALIANE E NESSUNO VI HA MAI DETTO 20 gennaio 2016 a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

TERZO SUPPLEMENTO AL PROSPETTO DI BASE

Unione di Banche Italiane S.c.p.A. Sede Legale e Direzione Generale: Bergamo, Piazza Vittorio Veneto, 8 Sedi operative: Brescia e Bergamo Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese

Unione di Banche Italiane S.c.p.A. Sede Legale e Direzione Generale: Bergamo, Piazza Vittorio Veneto, 8 Sedi operative: Brescia e Bergamo Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese

LA CRISI DI IMPRESA E LA CONTINUITA AZIENDALE. Bellaria, 18 aprile 2011. Prof. Dott. Francesco Rossi Ragazzi

LA CRISI DI IMPRESA E LA CONTINUITA AZIENDALE Bellaria, 18 aprile 2011 Prof. Dott. Francesco Rossi Ragazzi art. 2423 bis c.c. PRINCIPIO GENERALE DEL C.C. ( 2423 BIS) LA VALUTAZIONE DEVE ESSERE FATTA SECONDO

LA CRISI DI IMPRESA E LA CONTINUITA AZIENDALE Bellaria, 18 aprile 2011 Prof. Dott. Francesco Rossi Ragazzi art. 2423 bis c.c. PRINCIPIO GENERALE DEL C.C. ( 2423 BIS) LA VALUTAZIONE DEVE ESSERE FATTA SECONDO

UNIVERSITÀ DEGLI STUDI DI FOGGIA Dipartimento di Economia 20 maggio 2015

UNIVERSITÀ DEGLI STUDI DI FOGGIA Dipartimento di Economia 20 maggio 2015 COME PREVENIRE LE SOFFERENZE PER IL SISTEMA BANCARIO 1 LE FASI DI VITA DELLE IMPRESE DALL ANALISI SI POSSONO INDIVIDUARE PER UNA

UNIVERSITÀ DEGLI STUDI DI FOGGIA Dipartimento di Economia 20 maggio 2015 COME PREVENIRE LE SOFFERENZE PER IL SISTEMA BANCARIO 1 LE FASI DI VITA DELLE IMPRESE DALL ANALISI SI POSSONO INDIVIDUARE PER UNA

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Elenco delle obbligazioni a basso rischio/rendimento. Guida pratica

Elenco delle obbligazioni a basso rischio/rendimento Guida pratica Elenco delle obbligazioni a basso rischio/rendimento Guida pratica LE INFORMAZIONI DI BASE PER INVESTIRE IN OBBLIGAZIONI 4 1. Che cosa

Elenco delle obbligazioni a basso rischio/rendimento Guida pratica Elenco delle obbligazioni a basso rischio/rendimento Guida pratica LE INFORMAZIONI DI BASE PER INVESTIRE IN OBBLIGAZIONI 4 1. Che cosa

La Metodologia del Rating

-0 - La Metodologia del Rating -1 - Scelte d investimento: Rischio e Rendimento Investitore Capitale=100 Propensione Al rischio AZIONI Remunerazione Avversione al rischio Rischio Titoli di Stato Rischio=0

-0 - La Metodologia del Rating -1 - Scelte d investimento: Rischio e Rendimento Investitore Capitale=100 Propensione Al rischio AZIONI Remunerazione Avversione al rischio Rischio Titoli di Stato Rischio=0

BANCA CARIGE S.p.A. Cassa di Risparmio di Genova e Imperia

BANCA CARIGE S.p.A. Cassa di Risparmio di Genova e Imperia Sede legale in Genova, Via Cassa di Risparmio 15 Iscritta all Albo delle Banche al n. 6175.4 Capogruppo del Gruppo CARIGE iscritto all albo dei

BANCA CARIGE S.p.A. Cassa di Risparmio di Genova e Imperia Sede legale in Genova, Via Cassa di Risparmio 15 Iscritta all Albo delle Banche al n. 6175.4 Capogruppo del Gruppo CARIGE iscritto all albo dei

BANCA POPOLARE FRIULADRIA S.p.A.

BANCA POPOLARE FRIULADRIA S.p.A. Sede sociale in Piazza XX Settembre 2, 33170 Pordenone Capitale sociale Euro 120.689.285,00 interamente versato Codice fiscale, partita I.V.A. e numero iscrizione nel Registro

BANCA POPOLARE FRIULADRIA S.p.A. Sede sociale in Piazza XX Settembre 2, 33170 Pordenone Capitale sociale Euro 120.689.285,00 interamente versato Codice fiscale, partita I.V.A. e numero iscrizione nel Registro

Presentazione del Rapporto L economia del Molise Marco Manile

Presentazione del Rapporto L economia del Molise Marco Manile Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 21 L economia del Molise I prestiti bancari È proseguito il calo dei prestiti bancari,

Presentazione del Rapporto L economia del Molise Marco Manile Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 21 L economia del Molise I prestiti bancari È proseguito il calo dei prestiti bancari,

Metodologia Rating di emissione

Metodologia Rating di emissione giugno 2014 SOMMARIO IL RATING - DEFINIZIONI...3 CERVED GROUP RATING... 3 IL RATING di emissione... 3 LA SCALA DI RATING...3 METODOLOGIA DI RATING DI EMISSIONE...5 Ambito

Metodologia Rating di emissione giugno 2014 SOMMARIO IL RATING - DEFINIZIONI...3 CERVED GROUP RATING... 3 IL RATING di emissione... 3 LA SCALA DI RATING...3 METODOLOGIA DI RATING DI EMISSIONE...5 Ambito

METODO PER DARE UN RATING AI CLIENTI

METODO PER DARE UN RATING AI CLIENTI Chiarimenti per applicare questa monografia? Telefonate al nr. 3387400641, la consulenza telefonica è gratuita. Best Control Milano www.best-control.it Pag. 1 Volete

METODO PER DARE UN RATING AI CLIENTI Chiarimenti per applicare questa monografia? Telefonate al nr. 3387400641, la consulenza telefonica è gratuita. Best Control Milano www.best-control.it Pag. 1 Volete

AVVISO DI RETTIFICA. (rispettivamente, il "Prospetto di Base" e le "Obbligazioni")

") AVVISO DI RETTIFICA al Prospetto di Base relativo al Programma di offerta e/o quotazione di Obbligazioni di tipo Zero Coupon, Tasso Fisso, Step-Up, Step-Down, Step-Up/Step-Down, Tasso Variabile (con eventuale

AVVISO DI RETTIFICA al Prospetto di Base relativo al Programma di offerta e/o quotazione di Obbligazioni di tipo Zero Coupon, Tasso Fisso, Step-Up, Step-Down, Step-Up/Step-Down, Tasso Variabile (con eventuale

Classificazione degli strumenti finanziari. Giuseppe G. Santorsola 1

Classificazione degli strumenti finanziari Giuseppe G. Santorsola 1 Gli strumenti finanziari Esigenze dello scambio di risorse e di finanziamenti Movimentazione di risorse monetarie Trasferimento di risorse

Classificazione degli strumenti finanziari Giuseppe G. Santorsola 1 Gli strumenti finanziari Esigenze dello scambio di risorse e di finanziamenti Movimentazione di risorse monetarie Trasferimento di risorse

I prestiti (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012

Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012") I prestiti (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012 Problematiche dell attività creditizia OBIETTIVI: Riduzione selezione avversa Riduzione moral hazard

I prestiti (parte II) Corso di Economia delle Aziende di Credito Prof. Umberto Filotto a.a. 2011/2012 Problematiche dell attività creditizia OBIETTIVI: Riduzione selezione avversa Riduzione moral hazard

Oggetto: Finanziamenti PMI Mutui Sospensione pagamento quote capitale Accordo ABI/PMI.

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 6 agosto

Confederazione Generale Italiana dei Trasporti e della Logistica 00198 Roma - via Panama 62 tel.068559151-3337909556 - fax 068415576 e-mail: confetra@confetra.com - http://www.confetra.com Roma, 6 agosto

SUPPLEMENTO AL PROSPETTO DI BASE RELATIVO AL PROGRAMMA DI PRESTITI OBBLIGAZIONARI DENOMINATO

Banca di Bologna Credito Cooperativo Società Cooperativa Capitale sociale al 31/12/10: Euro 49.517.389,44 Sede legale in Bologna, Piazza Galvani, 4 Iscritta al Registro delle Imprese di Bologna al n. 00415760370

Banca di Bologna Credito Cooperativo Società Cooperativa Capitale sociale al 31/12/10: Euro 49.517.389,44 Sede legale in Bologna, Piazza Galvani, 4 Iscritta al Registro delle Imprese di Bologna al n. 00415760370

Floored Floater con paniere di obbligazioni di riferimento Performance creates trust

Floored Floater con paniere di obbligazioni di riferimento Performance creates trust IB Financial Products Aprile 2015 Pagina 2 Rendimento superiore rispetto ai tradizionali Floored Floater I tradizionali

Floored Floater con paniere di obbligazioni di riferimento Performance creates trust IB Financial Products Aprile 2015 Pagina 2 Rendimento superiore rispetto ai tradizionali Floored Floater I tradizionali

La gestione del debito dopo gli accordi di Basilea II

La gestione del debito dopo gli accordi di Basilea II Massimo Buongiorno Convegno ARGI Milano, 27 ottobre 2004 Perché Basilea II, esisteva un Basilea I? Nel 1988 il Comitato di Basilea stabilisce una quota

La gestione del debito dopo gli accordi di Basilea II Massimo Buongiorno Convegno ARGI Milano, 27 ottobre 2004 Perché Basilea II, esisteva un Basilea I? Nel 1988 il Comitato di Basilea stabilisce una quota

Pricing del rischio di credito. Aldo Nassigh LIUC, 9 dicembre 2010

Pricing del rischio di credito Aldo Nassigh LIUC, 9 dicembre 2010 AGENDA 1. Credit ratings 2. Default Intensity e Unconditional default probability 3. Recovery Rate 4. Stima delle probabilità di default

Pricing del rischio di credito Aldo Nassigh LIUC, 9 dicembre 2010 AGENDA 1. Credit ratings 2. Default Intensity e Unconditional default probability 3. Recovery Rate 4. Stima delle probabilità di default

DOCUMENTO DI CONSULTAZIONE Aggiornamento Rating di Emissione Recovery Rating

DOCUMENTO DI CONSULTAZIONE Aggiornamento Rating di Emissione Recovery Rating 18 Dicembre 2014 1 di 10 SOMMARIO 1. MOTIVAZIONE... 3 1.1. Consultazione... 4 1.2. Definizioni... 4 2. SCALE DI VALUTAZIONE...

DOCUMENTO DI CONSULTAZIONE Aggiornamento Rating di Emissione Recovery Rating 18 Dicembre 2014 1 di 10 SOMMARIO 1. MOTIVAZIONE... 3 1.1. Consultazione... 4 1.2. Definizioni... 4 2. SCALE DI VALUTAZIONE...

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011 Il presente rapporto riporta i principali risultati dell indagine sui crediti verso la Pubblica Amministrazione, svolta dall Associazione fra

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011 Il presente rapporto riporta i principali risultati dell indagine sui crediti verso la Pubblica Amministrazione, svolta dall Associazione fra

Tipo Scadenza Periodicità cedola Rimborso BOT (Buoni Ordinari del Tesoro)

") TABELLA 10.1 Titoli di Stato: le caratteristiche principali Tipo Scadenza Periodicità cedola Rimborso BOT (Buoni Ordinari del Tesoro) CTZ (Certificati del Tesoro Zerocoupon) CCT (Certificati di Credito

TABELLA 10.1 Titoli di Stato: le caratteristiche principali Tipo Scadenza Periodicità cedola Rimborso BOT (Buoni Ordinari del Tesoro) CTZ (Certificati del Tesoro Zerocoupon) CCT (Certificati di Credito

Regione Liguria. Vademecum BASILEA 2. In collaborazione con

Regione Liguria Vademecum BASILEA 2 In collaborazione con BASILEA2: RISCHIO O OPPORTUNITÀ IL NUOVO ACCORDO DI BASILEA SUL CAPITALE A GARANZIA DELLA SOLVIBILITÀ DEL SISTEMA BANCARIO INTERNAZIONALE I TRE

Regione Liguria Vademecum BASILEA 2 In collaborazione con BASILEA2: RISCHIO O OPPORTUNITÀ IL NUOVO ACCORDO DI BASILEA SUL CAPITALE A GARANZIA DELLA SOLVIBILITÀ DEL SISTEMA BANCARIO INTERNAZIONALE I TRE

SUPPLEMENTO AL DOCUMENTO DI REGISTRAZIONE

Aletti & C. - Banca di Investimento Mobiliare S.p.A., in forma breve Banca Aletti & C. S.p.A. sede sociale in Via Santo Spirito n. 14, 20121 Milano iscritta al Registro delle Imprese presso la Camera di

Aletti & C. - Banca di Investimento Mobiliare S.p.A., in forma breve Banca Aletti & C. S.p.A. sede sociale in Via Santo Spirito n. 14, 20121 Milano iscritta al Registro delle Imprese presso la Camera di

CONDIZIONI DEFINITIVE RELATIVE ALL OFFERTA DI PRESTITI OBBLIGAZIONARI DENOMINATI OBBLIGAZIONI CASSA DI RISPARMIO DI CENTO S.P.A.

CONDIZIONI DEFINITIVE RELATIVE ALL OFFERTA DI PRESTITI OBBLIGAZIONARI DENOMINATI OBBLIGAZIONI CASSA DI RISPARMIO DI CENTO S.P.A. TASSO FISSO CR Cento 03.02.2012 / 03.02.20154,75% ISIN IT0004792161 EMESSE

CONDIZIONI DEFINITIVE RELATIVE ALL OFFERTA DI PRESTITI OBBLIGAZIONARI DENOMINATI OBBLIGAZIONI CASSA DI RISPARMIO DI CENTO S.P.A. TASSO FISSO CR Cento 03.02.2012 / 03.02.20154,75% ISIN IT0004792161 EMESSE

Giorgio Gobbi Servizio Stabilità Finanziaria della Banca d Italia

RECUPERARE IL CREDITO: I RISULTATI DI UNA (NUOVA) INDAGINE DELLA BANCA D ITALIA Giorgio Gobbi Servizio Stabilità Finanziaria della Banca d Italia 1 Numero Link al lavoro 311 1991 1992 1993 1994 1995 1996

RECUPERARE IL CREDITO: I RISULTATI DI UNA (NUOVA) INDAGINE DELLA BANCA D ITALIA Giorgio Gobbi Servizio Stabilità Finanziaria della Banca d Italia 1 Numero Link al lavoro 311 1991 1992 1993 1994 1995 1996

Le novità della L. di Stabilità 2016: le note di credito e l estensione del reverse charge

Milano, 20 gennaio 2016 Le novità della L. di Stabilità 2016: le note di credito e l estensione del reverse charge Dott. Francesco Zondini www.pirolapennutozei.it Index LE NOTE DI CREDITO (ART. 1, CO.

Milano, 20 gennaio 2016 Le novità della L. di Stabilità 2016: le note di credito e l estensione del reverse charge Dott. Francesco Zondini www.pirolapennutozei.it Index LE NOTE DI CREDITO (ART. 1, CO.

FONDO PER LA PREVENZIONE DEL FENOMENO DELL USURA (art. 15 - Legge 108/96) CRITERI E PROCEDURE LINEE GUIDA

CRITERI E PROCEDURE LINEE GUIDA") FONDO PER LA PREVENZIONE DEL FENOMENO DELL USURA (art. 15 - Legge 108/96) CRITERI E PROCEDURE LINEE GUIDA OTTOBRE 1998 CRITERI E PROCEDURE 1. PREMESSA 2. CARATTERISTICHE DELLA CONVENZIONE ANTIUSURA 3.

FONDO PER LA PREVENZIONE DEL FENOMENO DELL USURA (art. 15 - Legge 108/96) CRITERI E PROCEDURE LINEE GUIDA OTTOBRE 1998 CRITERI E PROCEDURE 1. PREMESSA 2. CARATTERISTICHE DELLA CONVENZIONE ANTIUSURA 3.

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

ACCESSO A NUOVA FINANZA PER LE IMPRESE

MINI BOND ACCESSO A NUOVA FINANZA PER LE IMPRESE CONTESTO DI RIFERIMENTO Nelle imprese italiane sono sovente riscontrabili bassi livelli di patrimonializzazione. Questo fenomeno porta quasi sempre a una

MINI BOND ACCESSO A NUOVA FINANZA PER LE IMPRESE CONTESTO DI RIFERIMENTO Nelle imprese italiane sono sovente riscontrabili bassi livelli di patrimonializzazione. Questo fenomeno porta quasi sempre a una

Italia: esposizioni deteriorate. (in % sul totale dei finanziamenti) 10,8 8,9 7,8 3,2 3,0 2,9 6,0 4,5 3,6

10,8 8,9 7,8 3,2 3,0 2,9 6,0 4,5 3,6") Banca Nazionale del Lavoro Gruppo BNP Paribas Via Vittorio Veneto 119 187 Roma Autorizzazione del Tribunale di Roma n. 159/22 del 9/4/22 Le opinioni espresse non impegnano la responsabilità della banca.

Banca Nazionale del Lavoro Gruppo BNP Paribas Via Vittorio Veneto 119 187 Roma Autorizzazione del Tribunale di Roma n. 159/22 del 9/4/22 Le opinioni espresse non impegnano la responsabilità della banca.

IL GRUPPO BANCA POPOLARE DI SONDRIO

IL GRUPPO BANCA POPOLARE DI SONDRIO Fondata nel 1871, la Banca Popolare di Sondrio è una delle prime banche popolari italiane ispirate al movimento popolare cooperativo del credito. Nel tempo, grazie all

IL GRUPPO BANCA POPOLARE DI SONDRIO Fondata nel 1871, la Banca Popolare di Sondrio è una delle prime banche popolari italiane ispirate al movimento popolare cooperativo del credito. Nel tempo, grazie all

STRUMENTI E PRODOTTI FINANZIARI (2)

") STRUMENTI E PRODOTTI FINANZIARI (2) Novembre 2011 Università della Terza Età 1 Le Obbligazioni Le obbligazioni sono titoli di credito autonomo, rappresentativi di prestiti contratti presso il pubblico

STRUMENTI E PRODOTTI FINANZIARI (2) Novembre 2011 Università della Terza Età 1 Le Obbligazioni Le obbligazioni sono titoli di credito autonomo, rappresentativi di prestiti contratti presso il pubblico

Rating interni e controllo del rischio di credito

interni e controllo del rischio di credito Fernando Metelli Banca Popolare di Milano Newfin Bocconi, 31 marzo 2004 1 1 - L ambiente in cui si sviluppa l applicazione di Basilea2 4,50% 4,00% 3,50% 3,00%

interni e controllo del rischio di credito Fernando Metelli Banca Popolare di Milano Newfin Bocconi, 31 marzo 2004 1 1 - L ambiente in cui si sviluppa l applicazione di Basilea2 4,50% 4,00% 3,50% 3,00%

TERZO SUPPLEMENTO AL PROSPETTO DI BASE (AI SENSI DELL ART. 94 COMMA 7 DEL DECRETO LEGISLATIVO 58/98)

") Credito Valtellinese Società Cooperativa Sede in Sondrio Piazza Quadrivio, 8 Codice fiscale e Registro Imprese di Sondrio n. 00043260140 Albo delle Banche n. 489 Capogruppo del Gruppo bancario Credito

Credito Valtellinese Società Cooperativa Sede in Sondrio Piazza Quadrivio, 8 Codice fiscale e Registro Imprese di Sondrio n. 00043260140 Albo delle Banche n. 489 Capogruppo del Gruppo bancario Credito

I crediti e la loro classificazione secondo gli IAS/IFRS

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

IAS-IFRS E NON PERFORMING LOANS Verona, 9 giugno 2006 I crediti e la loro classificazione secondo gli IAS/IFRS Andrea Lionzo Università degli Studi di Verona andrea.lionzo@univr.it 1 Indice 1. I fondamenti

Perdite relative a crediti Regime ex D.L. n. 83/2012

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI 2013 Perdite relative a crediti Regime ex D.L. n. 83/2012 DOTT. FILIPPO MARIA FERRUTA 31 maggio 2013 Sala Orlando - Corso Venezia,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONE DEI REDDITI 2013 Perdite relative a crediti Regime ex D.L. n. 83/2012 DOTT. FILIPPO MARIA FERRUTA 31 maggio 2013 Sala Orlando - Corso Venezia,

ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi

COMUNICATO STAMPA ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi Inviati alle banche i protocolli siglati con le Associazioni delle imprese, in attesa della pubblicazione dei 4

COMUNICATO STAMPA ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi Inviati alle banche i protocolli siglati con le Associazioni delle imprese, in attesa della pubblicazione dei 4

I pagamenti come motore della crescita: condivisione, processi e trend

I pagamenti come motore della crescita: condivisione, processi e trend Marco Preti Economic Outlook L Europa è l area geografica che crescerà meno nei prossimi anni. Allo stesso tempo nel 2013 l Europa

I pagamenti come motore della crescita: condivisione, processi e trend Marco Preti Economic Outlook L Europa è l area geografica che crescerà meno nei prossimi anni. Allo stesso tempo nel 2013 l Europa

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

di Massimo Gabelli, Roberta De Pirro - Dottori commercialisti, Studio Legale e Tributario Morri Cornelli e Associati

28 Dicembre 2011, ore 09:14 Per fronteggiare la crisi Sovraindebitamento: quali rimedi a disposizione per il debitore? Nell ambito dell attuale contesto economico, caratterizzato da una significativa crisi

28 Dicembre 2011, ore 09:14 Per fronteggiare la crisi Sovraindebitamento: quali rimedi a disposizione per il debitore? Nell ambito dell attuale contesto economico, caratterizzato da una significativa crisi

LE OPERAZIONI DI FINANZIAMENTO CONTRO CESSIONE DEL QUINTO DELLO STIPENDIO. RIFLESSI SULLE SEGNALAZIONI DI CENTRALE DEI RISCHI E DI VIGILANZA.

Nella presente tavola sono riportati i nominativi di tutti i soggetti che hanno partecipato alla consultazione e che hanno acconsentito alla relativa divulgazione. Hanno risposto alla consultazione: -

Nella presente tavola sono riportati i nominativi di tutti i soggetti che hanno partecipato alla consultazione e che hanno acconsentito alla relativa divulgazione. Hanno risposto alla consultazione: -

Le tipologie di rischio

Le tipologie di rischio In ambito fi nanziario il rischio assume diverse dimensioni, a diversi livelli. La distinzione principale da delineare è fra rischio generico e rischio specifi co, valida per tutti

Le tipologie di rischio In ambito fi nanziario il rischio assume diverse dimensioni, a diversi livelli. La distinzione principale da delineare è fra rischio generico e rischio specifi co, valida per tutti

SCHEDA PRODOTTO "BNPP ATHENA DOUBLE RELAX SU AZIONI FIAT CHRYSLER"

SCHEDA PRODOTTO "BNPP ATHENA DOUBLE RELAX SU AZIONI FIAT CHRYSLER" Il presente documento informativo è redatto al fine di riassumere le principali caratteristiche, i principali rischi e i costi dello strumento

SCHEDA PRODOTTO "BNPP ATHENA DOUBLE RELAX SU AZIONI FIAT CHRYSLER" Il presente documento informativo è redatto al fine di riassumere le principali caratteristiche, i principali rischi e i costi dello strumento

decreto legge 11 dicembre 2012, n. 216;

MOD.99/01 VISTO il decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135, recante "Disposizioni urgenti per la revisione della spesa pubblica con invarianza

MOD.99/01 VISTO il decreto-legge 6 luglio 2012, n. 95, convertito, con modificazioni, dalla legge 7 agosto 2012, n. 135, recante "Disposizioni urgenti per la revisione della spesa pubblica con invarianza

CRIF RATING METHODOLOGY. Emittenti Corporate. Febbraio 2014. Emittenti Corporate. È vietata la riproduzione. Pag. 1 di 11 CRIF Rating Methodology

CRIF RATING METHODOLOGY Febbraio 2014 È vietata la riproduzione. Pag. 1 di 11 Sommario 1 IL RATING CRIF: DEFINIZIONI... 3 2 SCALA DI RATING... 6 3 IL PROCESSO DI ATTRIBUZIONE DEL RATING... 7 4 METODOLOGIA

CRIF RATING METHODOLOGY Febbraio 2014 È vietata la riproduzione. Pag. 1 di 11 Sommario 1 IL RATING CRIF: DEFINIZIONI... 3 2 SCALA DI RATING... 6 3 IL PROCESSO DI ATTRIBUZIONE DEL RATING... 7 4 METODOLOGIA

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

SECONDO SUPPLEMENTO AL PROSPETTO DI BASE

Banco di Brescia Società per Azioni avente unico socio Sede Sociale e Direzione Generale: Brescia, Corso Martiri della Libertà 13 Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese di

Banco di Brescia Società per Azioni avente unico socio Sede Sociale e Direzione Generale: Brescia, Corso Martiri della Libertà 13 Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese di

European Payment Report 2015

European Payment Report 2015 Il Gruppo Intrum Justitia Leader europeo nel settore dei servizi di Credit Management con uffici in 20 paesi europei Fondato nel 1923 Quotato al mercato NASDAQ OMX Stockholm

European Payment Report 2015 Il Gruppo Intrum Justitia Leader europeo nel settore dei servizi di Credit Management con uffici in 20 paesi europei Fondato nel 1923 Quotato al mercato NASDAQ OMX Stockholm

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

E. Alberto Bertolotti Amministratore Delegato ACF SpA

E. Alberto Bertolotti Amministratore Delegato ACF SpA IL METODO ANALISI DI ALCUNE DELLE PRINCIPALI MISURE AGEVOLATIVE LOMBARDE PER LE PMI INDUSTRIALI MISURE AGEVOLATIVE ANALIZZATE METODOLOGIA ANALISI ECONOMICO

E. Alberto Bertolotti Amministratore Delegato ACF SpA IL METODO ANALISI DI ALCUNE DELLE PRINCIPALI MISURE AGEVOLATIVE LOMBARDE PER LE PMI INDUSTRIALI MISURE AGEVOLATIVE ANALIZZATE METODOLOGIA ANALISI ECONOMICO

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

Campobasso - 10 giugno 2014 - Presentazione del Rapporto. L economia del Molise

Campobasso - 1 giugno 214 - Presentazione del Rapporto L economia del Molise Andamento dei prestiti bancari a dicembre 213 (variazioni, dati corretti per le cartolarizzazioni) totale imprese famiglie Italia

Campobasso - 1 giugno 214 - Presentazione del Rapporto L economia del Molise Andamento dei prestiti bancari a dicembre 213 (variazioni, dati corretti per le cartolarizzazioni) totale imprese famiglie Italia

La funzione di controllo dei rischi di II livello, un approccio metodologico sul rischio di credito con focus sul controllo andamentale.

La funzione di controllo dei rischi di II livello, un approccio metodologico sul rischio di credito con focus sul controllo andamentale. 1 Rischio di credito: Il Framework Logico di Riferimento Rischio

La funzione di controllo dei rischi di II livello, un approccio metodologico sul rischio di credito con focus sul controllo andamentale. 1 Rischio di credito: Il Framework Logico di Riferimento Rischio