IL RAPPORTO BANCA IMPRESA

|

|

|

- Agnello Boscolo

- 7 anni fa

- Visualizzazioni

Transcript

1 IL RAPPORTO BANCA IMPRESA Dott.ssa Giusy Angelini Partner 1

2 Il rapporto tra banca e impresa UN RAPPORTO IN RAPIDA EVOLUZIONE Il rapporto banca impresa ha subito nel recente passato mutamenti ragguardevoli in relazione sia al cambiamento dell assetto organizzativo e proprietario delle PMI sia al cambiamento dell approccio al mercato del sistema bancario Italiano. 2

3 Trasparenza e Chiarezza delle informazioni l arma negoziale a disposizione dell impresa per consentire alla banca la corretta lettura del merito creditizio del prenditore. Ruolo della banca: finanziare progetti meritevoli 3

4 Tendenza evolutiva Banche da Enti governati da istituzioni pubbliche a imprese 4

5 Le banche hanno dato risposte al mutamento delle esigenze di mercato: Struttura organizzativa Risposte al cambiamento del mercato Approccio al mercato 5

6 Principali iniziative per modificare la struttura organizzativa: Occupazione del territorio Monitoraggio del controllo delle performance Introduzione di modelli e logiche di marketing Potenziamento della rete commerciale Politiche di controllo di gestione e ricerca di efficienza Esternalizzazione di alcuni servizi generali, con l obiettivo di migliorare le performance 6

7 I mutamenti nell approccio al mercato: Maggiore aggressività nelle politiche di raccolta e di impiego Ricerca di competitività sui prezzi Segmentazione della clientela e ricerca di proposte personalizzate alle esigenze dei diversi operatori Soluzioni informatiche adeguate alle mutate esigenze di mercato 7

8 Le banche stanno attuando politiche per la creazione del valore: 1. Espansione tramite processi di fusione ed acquisizione; 2. Innovazione tramite sviluppo di nuovi prodotti e soluzioni, sempre più rispondenti alle esigenze della clientela; 3. Efficienza operativa legata ad ottimizzazione delle attività in termini di costo 8

9 Le PMI Le PMI italiane rappresentano circa il 70% del PIL Hanno da sempre basato la propria efficienza e competitività sulla: 1. Capacità di catturare innovazione 2. Forte motivazione del Management 3. Orientamento al mercato 9

10 PMI Ricorso all autofinanziamento Modalità di finanziamento Ricorso al credito bancario 10

11 Il rapporto tra banca e impresa - le PMI - 1) L AUTOFINAZIAMENTO DELLE PMI Importanza prioritaria alle fonti interne: l'autofinanziamento prevale sul conferimento soci tramite aumento di capitale. Propensione da parte degli imprenditori ad investire in azienda i flussi di cassa generati dalla gestione corrente, a scapito di una certa riluttanza ad immettere risorse nuove aumentando il proprio impegno in termini di capitale di rischio oltre la quota originariamente investita in azienda. 11

12 Il rapporto tra banca e impresa - le PMI - 2) IL RICORSO AL CREDITO BANCARIO Oltre un terzo delle passività complessive per imprese di piccola e media dimensione sono rappresentate da debiti verso banche; Il debito bancario a breve termine rappresenta oltre i tre quarti del debito bancario complessivo PMI Sotto-dotate di risorse finanziarie stabili Esposte a variabilità dei tassi a breve e alle fluttuazioni del ciclo economico 12

13 IL RAPPORTO BANCA PMI: Elementi caratterizzanti il rapporto 1) ASSIMMETRIA INFORMATIVA: dovuta sia alla riservatezza con cui le PMI trattano i dati della gestione, sia alla vera e propria mancanza di sistemi informativi aziendali efficienti, in grado di elaborare strutture informative valide. 2) ELEVATO COSTO DEL CREDITO le condizioni applicate alle PMI mostrano un costo del credito più elevato rispetto a quello che si verifica per le imprese maggiori. EFFETTI SULLE PMI L Asimmetria informativa, l elevato costo dei capitali mettono le PMI in condizione di minor capacità di ottenere capitale. 13

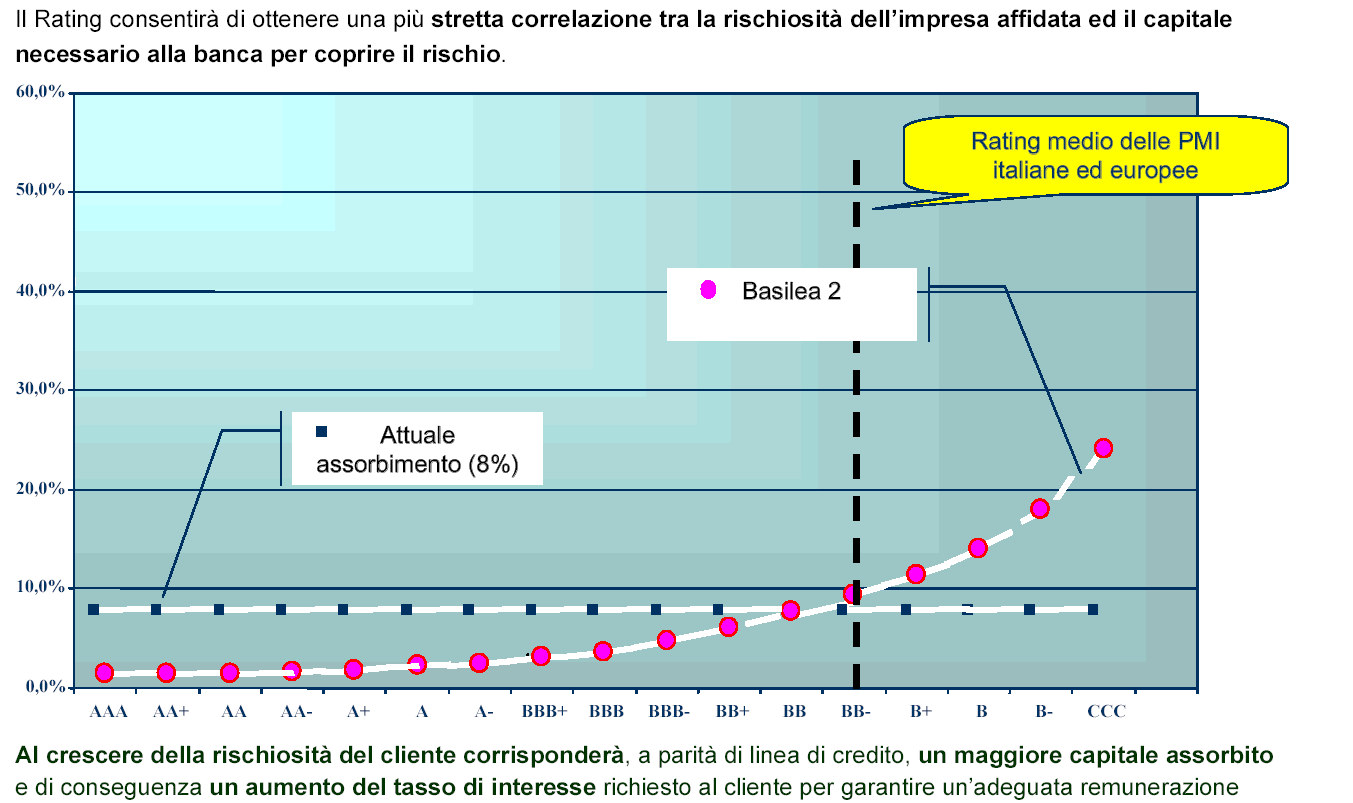

14 L EVOLUZIONE DEL RAPPORTO BANCA IMPRESA CON BASIELEA 2 OBIETTIVI DI BASILEA 2 1) Basilea II introduce la possibilità di definire il requisito patrimoniale in ragione della specifica rischiosità del prenditore prevedendo un requisito crescente con il peggioramento dello standig creditizio del cliente. 2) Incoraggiare le banche all utilizzo di sistemi interni per il calcolo dei rischi, prevedendo apposite metodologie per il calcolo dei requisiti patrimoniali. 14

15 L evoluzione del rapporto banca impresa con basilea 2 Struttura di Basilea 2 Stabilità del sistema Primo pilastro Requisiti Patrimoniali minimi a copertura dei rischi Secondo pilastro Definizione di processi di controllo prudenziale da parte delle Autorità di Vigilanza. Terzo pilastro Trasparenza e disciplina di mercato. 15

16 I Pilastro Requisiti Patrimoniali minimi a copertura dei rischi. È un affinamento della misura prevista dall'accordo del 1988 che richiedeva un requisito di accantonamento dell'8% In primo luogo ora si tiene conto del rischio operativo (frodi, caduta dei sistemi, etc.) e del rischio di mercato. Capitale di Vigilanza 8% Crediti x Ponderazione Funzione di: rischio di credito rischio di mercato rischio operativo 16

17 Tre Approcci per la valutazione del rischio: IRB Advanced IRB Foundation Standard 17

18 Le variabili determinanti il rischio di credito 18

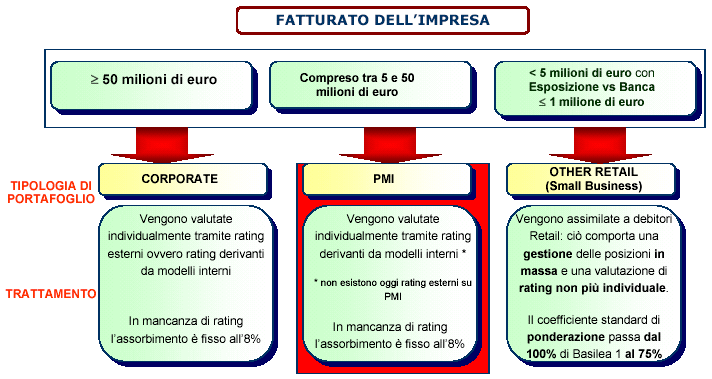

19 Metodologie di calcolo del rating Approccio Standard: Il capitale da detenere varia con il rating esterno (Moodys, S&P o Fitch) della controparte. Per le controparti prive di rating esterno l assorbimento è posto pari a quello tutt oggi in vigore ossia l 8%. Considerato che le controparti in Italia dotate di rating esterno sono di numero modesto ciò implica che non cambia sostanzialmente nulla rispetto ad oggi. 19

20 Metodologie di calcolo del rating Approccio di base fondato sui rating interni (IRB( Foundation) Grazie a tale approccio, la banca può stimare internamente il rating del debitore (Probability of Default), mentre le altre componenti del rischio perdita in caso di insolvenza (LGD) ed esposizione in caso di insolvenza (EAD) sono fissati dal Comitato di Basilea. Tale approccio può definire un profilo di rischio che potrebbe condurre ad un assorbimento patrimoniale inferiore. Per poter accedere a questo metodo di calcolo dei requisiti patrimoniali, la banca richiedente deve ottenere preliminarmente la validazione, da parte della Banca d Italia, del sistema di valutazione interno delle controparti. 20

21 Metodologie di calcolo del rating Approccio avanzato fondato sui rating interni (IRB( Advanced) In base a tale approccio, tutte le componenti di rischio (e quindi anche il rating dell operazione) sono stimate internamente dalla banca e l assorbimento patrimoniale è in questo modo ritagliato sul profilo di rischio dello specifico credito. 21

22 Metodologie di calcolo del rating Le banche non utilizzeranno tutte lo stesso metodo e quindi non valuteranno allo stesso modo il rischio. Si potrebbe allora immaginare che anche il metodo utilizzato per valutare il rischio potrà influire sul pricing. 22

23 23

24 Metodo Standard STATI/BANCHE CENTRALI A+/A- AAA/AA- BBB+/BBB- BB+/B- <B- NR 0% 20% 50% 100% 150% 100% BANCHE A+/A- AAA/AA- BBB+/BBB- BB+/B- <B- NR 20% 50% 100% 100% 150% 100% 20% 50% 50% 100% 150% 50% IMPRESE A+/A- AAA/AA- BBB+/BB- <B- NR 20% 50% 100% 150% 100% RETAIL 75% MUTUI IPOTECARI 35% 24

25 TABELLA RATING BANCARIO Sicurezza elevata AAA Sicurezza AA Ampia solvibilità A Solvibilità BBB Vulnerabilità BB Vulnerabilità elevata B Rischio CCC Rischio elevato CC Rischio molto elevato C o D 25

26 26

27 Fonte:Unioncamere

28 Conseguenza dell accordo per le banche Il patrimonio economico della banca diventa una risorsa scarsa e preziosa; infatti non venendo più assorbita omogeneamente da qualsiasi prestito, è logico attendersi qualche cambiamento nella gestione del medesimo. Non solo gli investitori creditizi rischiosi dovranno avere un rendimento adeguato, più che in passato, ma ciascuna banca, in funzione delle preferenze sulla combinazione rischio/rendimento, potrà determinare (o delimitare) il proprio campo d azione. Mentre, al momento, tutti i crediti verso le imprese richiedono la medesima quantità di capitale, con il nuovo accordo le banche saranno chiamate a detenere capitale in misura correlata alla rischiosità delle imprese clienti, nel senso che ad un rischio più alto corrisponderà un maggiore ammontare di capitale 28

29 CONSEGUENZA PER LE IMPRESE DEGLI ACCORDI DI BASILEA 2 Per le aziende muta il contesto competitivo e negoziale. Le aziende devono capire quale metodologia adottano le proprie banche. In presenza di metodi IRB, l azienda che chiede un finanziamento può e deve giocare un ruolo fondamentale per accedere alle migliori condizioni, tenuto conto che l ottenimento di queste non è tanto frutto di una buona negoziazione, quanto di una sana gestione aziendale nel tempo. 29

30 CONSEGUENZA PER LE IMPRESE DEGLI ACCORDI DI BASILEA 2 PRICING del CREDITO TASSI Impatto sul sistema delle PMI scenderanno Per i prenditori di qualità migliore che abbisognano in maniera limitata di capitali Secondo una larga parte degli osservatori, le banche saranno indotte a ridurre il credito destinato alle PMI aumentando al contempo i tassi di interesse saliranno Per i prenditori di qualità inferiore che necessitano maggiormente di capitali CAPITAL RATIONING (compressione possibilità di indebitamento) 30

31 CONSEGUENZA PER LE IMPRESE DEGLI ACCORDI DI BASILEA 2 La diffusione di Modelli di IRB rappresenta pertanto un cambiamento di grande portata nel rapporto tra banche ed imprese, intervenendo nel ridefinire i confini dei rispettivi rapporti di relazione informativa ed operativa. Sarà pertanto di fondamentale importanza gestire il più correttamente possibile i dati forniti al sistema bancario in termini soprattutto di coerenza e continuità informativa. Nel prossimo futuro l Area della Finanza Aziendale diverrà una delle funzioni più rilevanti e decisive per il sostegno dei processi di crescita e di affermazione competitiva. Sarà pertanto di fondamentale importanza gestire il correttamente possibile i dati forniti al sistema bancario in termini soprattutto di coerenza e continuità informativa. più 31

32 CONSEGUENZA PER LE IMPRESE DEGLI ACCORDI DI BASILEA 2 Strategie delle Aziende Dal punto di vista aziendale sarà pertanto fondamentale DEFINIRE LA STRUTTURA ORGANIZZATIVA E GLI OBIETTIVI DEFINIRE IL FABBISOGNO FINANZIARIO DEFINIRE LE FONTI DI FINANZIAMENTO 32

33 CONSEGUENZA PER LE IMPRESE DEGLI ACCORDI DI BASILEA 2 Il ruolo dell informativa esterna nei confronti del sistema bancario Il primo passo necessario da compiere per le imprese sarà quello di considerare la TRASPARENZA INFORMATIVA ELEMENTO DI NEGOZIAZIONE CON LE BANCHE Una comunicazione finanziaria coerente, gestita e controllata permette quindi di migliorare : Il controllo della gestione finanziaria L accesso al credito L immagine aziendale 33

34 CONSEGUENZA PER LE IMPRESE DEGLI ACCORDI DI BASILEA 2 Asimmetria d informazione banca -impresa 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 34 Bilancio di gruppo Chiusura annuale Chiusura trimestrale Chiusura trimestrale conti esercizio Chiusura annuale conti esercizio Budget e previsioni Confronto trimestrale Budget Confronto annuo Budget Conti di flussi Pianificazione liquidità Businessplan Strumenti utilizzati nell'azienda Informazione comunicata alla banca Fonte: Rating de crédit par les banques suisses, KPMG Suisse, 2002

35 Asimmetria d informazione banca impresa Le PMI dovranno adottare un nuovo modo di relazionarsi nei confronti delle Banche per l ottenimento delle linee di credito richieste, funzionali allo svolgimento della propria attività. L impresa deve essere in grado di fornire alla Banca informazioni adeguate, tempestive, attendibili, strutturate e periodicamente aggiornate sulla propria posizione economico-finanziaria e sulla conseguente capacità di generare flussi di liquidità sufficienti a rimborsare il credito ottenuto. 35

36 Asimmetria d informazione banca impresa L impresa sarà chiamata a fornire: i bilanci con tempestività; informazioni periodiche sull andamento di fatturato e della redditività, piani strategici ed industriali per illustrare le scelte imprenditoriali; piani finanziari per dimostrare il raggiungimento dei piani strategici, nel rispetto dell equilibrio finanziario dell impresa; budget per pianificare le esigenze finanziarie e di supporto al business. 36

37 Principali fasi per un possibile approccio alla comunicazione finanziaria di impresa Definizione profilo finanziario Revisione organizzativa; analisi finanziaria storica e prospettica; esame rapporti finanziari in essere; definizione punti di forza/debolezza Miglioramento Vulnerabilità finanziaria Simulazione credit scoring; definizione rating obiettivo ed analisi degli scostamenti; calcolo di indicatori di vulnerabilità ed opportunità finanziaria; tabella rischi/opportunità Piano comunicazione finanziaria Organizzazione e redazione del piano di comunicazione finanziaria; selezione dei fornitori; misurazione e monitoraggio dei risultati ottenuti dal processo di comunicazione 37

38 LE PMI SANE E VITALI DOVRANNO: 1) DIMOSTRARE ALLE BANCHE LA VALIDITÀ DELLE PROPRIE PROSPETTIVE INDUSTRIALI, ACCETTANDO UN SERENO E PROFICUO CONFRONTO; 2) PORRE FINE ALLA DEGENERAZIONE RAPPRESENTATA DAL RICORSO PREPONDERANTE AL DEBITO BANCARIO; 3) FARE RISCORSO A TUTTI GLI STRUMENTI CHE CONSENTONO UNA MAGGIORE PATRIMONIALIZZAZIONE DELL IMPRESA. 38

39 IL RAPPORTO BANCA PMI: LA PARTECIPAZIONE DELLE BANCHE AL CAPITALE DI RISCHIO Forma del tutto particolare di intervento, che può essere vista come area strategica, che riveste un importanza rilevante per il segmento delle PMI solo nel caso in cui il modello familiare di queste ultime sia disposto ad aprirsi a questo tipo di finanziamento. Tale forma di partecipazione fornisce indubbi vantaggi in termini di crescita dimensionale e di competitività per le aziende. Il rapporto partecipativo non è indispensabile per attivare un rapporto relazionale complesso con l impresa, ma certamente può portare con se sviluppi positivi nel rapporto banca - impresa. Su questo filone molte banche stanno effettuando tentativi di operare in tal senso realizzando strutture di corporate banking. 39

40 Approfondimento delle concrete opportunità di finanziamento - a livello internazionale, comunitario, nazionale e regionale messe a disposizione delle imprese per realizzare gli obiettivi della propria strategia di internazionalizzazione. 40

41 I FINANZIAMENTI ALL INTERNAZIONALIZZAZIONE Regioni, Stato e Comunità Economica Europea hanno da tempo attuato forme di sostegno all internazionalizzazione delle imprese. Il sistema di sostegno italiano è finalizzato a : 1) promuovere la presenza delle imprese italiane sui mercati esteri, 2) Incentivare gli investimenti, 3) Agevolare il finanziamento all esportazione, Elementi necessari per individuare lo più idoneo utilizzabile dall impresa per l internazionalizzazione: 1) conoscenza di quali sono i supporti finanziari eventualmente agevolati di cui l impresa può usufruire nel processo di introduzione sui mercati esteri, 2) conoscenza di quali sono gli Enti / Società in grado di erogare i mezzi finanziari necessari per sopperire ai correlati fabbisogni, 3) conoscenza dei rischi e dei fattori di complessità nel processo di internazionalizzazione. 41

42 I FINANZIAMENTI ALL INTERNAZIONALIZZAZIONE I PRINCIPALI FINANZIAMENTI PER L INTERNAZIONALIZZAZIONE STUDI DI PRE-FATTIBILITA E FATTIBILITA E PROGRAMMI DI ASSISTENZA TECNICA (Decreto Legge 143/1998) AGEVOLAZIONI DEI CREDITI ALL ESPORTAZIONE (Decreto Legge 143/1998 Capo II ex legge 227/1977 legge Ossola ) FINANZIAMENTO DI PROGRAMMI DI PENETRAZIONE COMMERCIALE ALL ESTERO (Legge 394 del 29 luglio 1981) FINANZIAMENTO DELLE JOINT VENTURES NEI PAESI IN VIA DI SVILUPPO (Legge 49/1987 Legge 100/1990) FINANZIAMENTI AGEVOLATI PER LE SPESE DI PARTECIPAZIONE A GARE INTERNAZIONALI (Legge 304/1990) 42

43 Approfondimenti: Le nozioni basilari sulle caratteristiche e sul funzionamento dei finanziamenti comunitari e statali; La gestione tecnica e amministrativa dei programmi e dei progetti; Le tecniche più avanzate di progettazione, gestione, monitoraggio e valutazione dei finanziamenti; Le modalità di rendicontazione e controllo finanziario dei progetti. 43

Il nuovo modo di fare Impresa e Banca

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

Basilea 2 e la PMI Il nuovo modo di fare Impresa e Banca Direzione Marketing Imprese Questo documento è di supporto ad una presentazione orale ed i relativi contenuti devono essere accompagnati dall esposizione

Prato, 12 gennaio 2006 L AUTOVALUTAZIONE DELL IMPRESA NEL RISPETTO DI BASILEA 2

Prato, 12 gennaio 2006 L AUTOVALUTAZIONE DELL IMPRESA NEL RISPETTO DI BASILEA 2 Premessa L introduzione del nuovo Accordo sui requisiti del capitale bancario, noto come Basilea 2, previsto entro la fine

Prato, 12 gennaio 2006 L AUTOVALUTAZIONE DELL IMPRESA NEL RISPETTO DI BASILEA 2 Premessa L introduzione del nuovo Accordo sui requisiti del capitale bancario, noto come Basilea 2, previsto entro la fine

Attrezzarsi per competere

Attrezzarsi per competere L autovalutazione del rating Basilea La situazione delle PMI Italiane I più recenti studi sull argomento evidenziano che la maggioranza delle PMI sarebbero in difficoltà a reperire

Attrezzarsi per competere L autovalutazione del rating Basilea La situazione delle PMI Italiane I più recenti studi sull argomento evidenziano che la maggioranza delle PMI sarebbero in difficoltà a reperire

Università degli Studi di Bergamo. Facoltà di Economia

Università degli Studi di Bergamo Facoltà di Economia La concessione del credito bancario dopo gli accordi di Basilea 2: il ruolo del business plan di Fabio Rapizza Relatore: Giovanna Galizzi A. A. 2008-2009

Università degli Studi di Bergamo Facoltà di Economia La concessione del credito bancario dopo gli accordi di Basilea 2: il ruolo del business plan di Fabio Rapizza Relatore: Giovanna Galizzi A. A. 2008-2009

Indice. 2 La struttura finanziaria dell economia 15. xiii. Presentazione

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Indice Presentazione xiii 1 Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 2 1.2 La natura e le caratteristiche degli strumenti finanziari 2 1.3 Quali funzioni svolge il sistema

Basilea 2 : problemi e opportunità

UNIONE PARMENSE DEGLI INDUSTRIALI ASSOCIAZIONE LAUREATI IN ECONOMIA Basilea 2 : problemi e opportunità OBIETTIVI E CARATTERISTICHE DI BASILEA 2 Relazione di Eugenio Pavarani Dipartimento di Economia Università

UNIONE PARMENSE DEGLI INDUSTRIALI ASSOCIAZIONE LAUREATI IN ECONOMIA Basilea 2 : problemi e opportunità OBIETTIVI E CARATTERISTICHE DI BASILEA 2 Relazione di Eugenio Pavarani Dipartimento di Economia Università

IL BILANCIO D ESERCIZIO

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

I rischi di credito e operativo

I rischi di credito e operativo Francesco Romito Università RomaTre, a.a. 2008-2009 La matematica per le decisioni finanziarie: la gestione del rischio Individuazione Misurazione Mitigazione / Assunzione

I rischi di credito e operativo Francesco Romito Università RomaTre, a.a. 2008-2009 La matematica per le decisioni finanziarie: la gestione del rischio Individuazione Misurazione Mitigazione / Assunzione

Gli effetti di Basilea II: risultati della simulazione su un campione di imprese

Gli effetti di Basilea II: risultati della simulazione su un campione di imprese Sandro Pettinato Capo ufficio Finanza Unioncamere, 23 aprile 2004 0 Il campione Il campione è composto da 250 società di

Gli effetti di Basilea II: risultati della simulazione su un campione di imprese Sandro Pettinato Capo ufficio Finanza Unioncamere, 23 aprile 2004 0 Il campione Il campione è composto da 250 società di

Consulta Servizi all Impresa Srl BASILEA 2 EVOLUZIONE DEL RAPPORTO TRA BANCA E IMPRESA

Consulta Servizi all Impresa Srl BASILEA 2 EVOLUZIONE DEL RAPPORTO TRA BANCA E IMPRESA Gli accordi di BASILEA Sono proposte di normativa sui requisiti patrimoniali delle banche formulate dal Comitato di

Consulta Servizi all Impresa Srl BASILEA 2 EVOLUZIONE DEL RAPPORTO TRA BANCA E IMPRESA Gli accordi di BASILEA Sono proposte di normativa sui requisiti patrimoniali delle banche formulate dal Comitato di

agriregionieuropa Progettare e gestire il cambiamento. Il business plan in agricoltura. Crescita e competitività delle imprese zootecniche

Crescita e competitività delle imprese zootecniche Teramo, 6 giugno 2007 Progettare e gestire il cambiamento. Il business plan in agricoltura. Emilio Chiodo Facoltà di Agraria Dipartimento di Scienze degli

Crescita e competitività delle imprese zootecniche Teramo, 6 giugno 2007 Progettare e gestire il cambiamento. Il business plan in agricoltura. Emilio Chiodo Facoltà di Agraria Dipartimento di Scienze degli

L'equilibrio finanziario e patrimoniale delle banche italiane

L'equilibrio finanziario e patrimoniale delle banche italiane Workshop CeTIF Risk Management e pianificazione strategica verso Basilea III: credito, liquidità e patrimonio Francesco Romito Ispettorato

L'equilibrio finanziario e patrimoniale delle banche italiane Workshop CeTIF Risk Management e pianificazione strategica verso Basilea III: credito, liquidità e patrimonio Francesco Romito Ispettorato

Indice. pag. xiii. Presentazione della terza edizione, di Roberto Ruozi » 1» 1» 4

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Indice Presentazione della terza edizione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro

Le funzioni del sistema finanziario

Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 1.2 La natura e le caratteristiche degli strumenti finanziari 1.3 Quali funzioni svolge il sistema finanziario 1.3.1 L offerta

Le funzioni del sistema finanziario 1 1.1 Che cos è il sistema finanziario 1.2 La natura e le caratteristiche degli strumenti finanziari 1.3 Quali funzioni svolge il sistema finanziario 1.3.1 L offerta

AGENDA DELL INTERVENTO RISCHIO DI CREDITO RISCHIO DI CREDITO E COEFFICIENTE DI SOLVIBILITA COMPONENTI DEL RISCHIO DI CREDITO

AGENDA DELL INTERVENTO RISCHIO DI CREDITO: definizione e profili rilevanti RISCHIO DI CREDITO COEFFICIENTE DI SOLVIBILITA : alcuni aspetti metodologici CAPACITA SEGNALETICA DEL COEFFICIENTE PROSPETTIVA

AGENDA DELL INTERVENTO RISCHIO DI CREDITO: definizione e profili rilevanti RISCHIO DI CREDITO COEFFICIENTE DI SOLVIBILITA : alcuni aspetti metodologici CAPACITA SEGNALETICA DEL COEFFICIENTE PROSPETTIVA

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Prof. Giuseppe Sancetta. La pianificazione del risanamento

Prof. Giuseppe Sancetta La pianificazione del risanamento Sommario Introduzione Macro fasi progetto di risanamento Stakeholders e crisi Le professionalità coinvolte nella soluzione delle crisi La ristrutturazione

Prof. Giuseppe Sancetta La pianificazione del risanamento Sommario Introduzione Macro fasi progetto di risanamento Stakeholders e crisi Le professionalità coinvolte nella soluzione delle crisi La ristrutturazione

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE. relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

IL FACTORING E BASILEA 2: OPPORTUNITA DA COGLIERE PER LE AZIENDE relatore: Dott. Paolo Viano dottore commercialista - revisore dei conti L INFLUENZA DELLA NUOVA REGOLAMENTAZIONE SULLE IMPRESE CHE UTILIZZANO

LA VALUTAZIONE DEL RISCHIO DI CREDITO DELLA CONTROPARTE. 13 giugno 2013 Renato Lavoratorini Responsabile Finanza d'impresa Banca Carige Spa

LA VALUTAZIONE DEL RISCHIO DI CREDITO DELLA CONTROPARTE 13 giugno 2013 Renato Lavoratorini Responsabile Finanza d'impresa Banca Carige Spa Componenti del rischio di credito e loro misurazione INSOLVENZA

LA VALUTAZIONE DEL RISCHIO DI CREDITO DELLA CONTROPARTE 13 giugno 2013 Renato Lavoratorini Responsabile Finanza d'impresa Banca Carige Spa Componenti del rischio di credito e loro misurazione INSOLVENZA

Cos è il Temporary CFO

Cos è il Temporary CFO Il Temporary CFO (Chief Financial Officer o Direttore Finanziario) è la figura professionale all interno dell impresa responsabile della gestione generale di tutte le attività finanziarie.

Cos è il Temporary CFO Il Temporary CFO (Chief Financial Officer o Direttore Finanziario) è la figura professionale all interno dell impresa responsabile della gestione generale di tutte le attività finanziarie.

Ruolo Consorzi Fidi. Missione

Missione I Confidi svolgono da decenni un ruolo importante nell economia italiana. Affiancano, infatti, le imprese nelle varie fasi di nascita, crescita e sviluppo e ne agevolano l accesso al credito,

Missione I Confidi svolgono da decenni un ruolo importante nell economia italiana. Affiancano, infatti, le imprese nelle varie fasi di nascita, crescita e sviluppo e ne agevolano l accesso al credito,

La gestione di una rete Corporate con BASILEA2. Giancarlo Bertolini Responsabile Pianificazione Strategica Business Unit Corporate

La gestione di una rete Corporate con BASILEA2 Giancarlo Bertolini Responsabile Pianificazione Strategica Business Unit Corporate Roma - IX Convention ABI 29 novembre 2005 il gruppo Credem Commercial Banking

La gestione di una rete Corporate con BASILEA2 Giancarlo Bertolini Responsabile Pianificazione Strategica Business Unit Corporate Roma - IX Convention ABI 29 novembre 2005 il gruppo Credem Commercial Banking

Conosci davvero la situazione finanziaria della Tua Impresa?

Check Up Conosci davvero la situazione finanziaria della Tua Impresa? Il Check-Up Finanziario è uno strumento indispensabile per conoscere il punto di partenza, cioè la situazione che si è creata per effetto

Check Up Conosci davvero la situazione finanziaria della Tua Impresa? Il Check-Up Finanziario è uno strumento indispensabile per conoscere il punto di partenza, cioè la situazione che si è creata per effetto

I principi contabili L orientamento Sono le regole per la predisposizione dei conti annuali (bilanci) delle imprese.

delle imprese.") I principi contabili L orientamento Sono le regole per la predisposizione dei conti annuali (bilanci) delle imprese. Regole compilazione bilancio Common law Regole stabilite dagli operatori tutela Civil

I principi contabili L orientamento Sono le regole per la predisposizione dei conti annuali (bilanci) delle imprese. Regole compilazione bilancio Common law Regole stabilite dagli operatori tutela Civil

Le Politiche del Credito attraverso il ciclo economico

BOZZA PRELIMINARE Le Politiche del Credito attraverso il ciclo economico Convegno ABI Basilea 3 Banche e imprese verso il 2012 Intervento del dott. Marco Stella Responsabile Ufficio Strategie Creditizie

BOZZA PRELIMINARE Le Politiche del Credito attraverso il ciclo economico Convegno ABI Basilea 3 Banche e imprese verso il 2012 Intervento del dott. Marco Stella Responsabile Ufficio Strategie Creditizie

Lezione Gli strumenti di vigilanza e la disciplina sull adeguatezza patrimoniale degli intermediari finanziari (Basilea 1 e 2)

") Lezione Gli strumenti di vigilanza e la disciplina sull adeguatezza patrimoniale degli intermediari finanziari (Basilea 1 e 2) Obiettivi Analizzare la tassonomia degli strumenti di vigilanza Analizzare

Lezione Gli strumenti di vigilanza e la disciplina sull adeguatezza patrimoniale degli intermediari finanziari (Basilea 1 e 2) Obiettivi Analizzare la tassonomia degli strumenti di vigilanza Analizzare

Fare impresa: un flash introduttivo

Fare impresa: un flash introduttivo 1 Le motivazioni dei neo-imprenditori Finalizzazione di esperienze precedenti Necessità di sopperire alla crisi del lavoro dipendente Necessità di orari e impegni flessibili

Fare impresa: un flash introduttivo 1 Le motivazioni dei neo-imprenditori Finalizzazione di esperienze precedenti Necessità di sopperire alla crisi del lavoro dipendente Necessità di orari e impegni flessibili

B) Si dica se le seguenti affermazioni sono Vere o False appostando una crocetta in modo opportuno

Si dica se le seguenti affermazioni sono Vere o False appostando una crocetta in modo opportuno") ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

La consapevolezza e la reattività delle imprese nella crisi. Antonio Corvino Direttore Generale Confindustria Lecce

La consapevolezza e la reattività delle imprese nella crisi. Antonio Corvino Direttore Generale Confindustria Lecce ALCUNE PREMESSE CLUSTER DI IMPRESE SUDDIVISI PER RIPARTIZIONI TERRITORIALI Fonte: Rapporto

La consapevolezza e la reattività delle imprese nella crisi. Antonio Corvino Direttore Generale Confindustria Lecce ALCUNE PREMESSE CLUSTER DI IMPRESE SUDDIVISI PER RIPARTIZIONI TERRITORIALI Fonte: Rapporto

Basilea 2 e i riflessi sulla relazione banca-impresa

Convegno Unimol Campobasso, 28 novembre 2007 Basilea 2 e i riflessi sulla relazione banca-impresa L importanza della corretta struttura finanziaria delle imprese per migliorare il giudizio di rating Prof.

Convegno Unimol Campobasso, 28 novembre 2007 Basilea 2 e i riflessi sulla relazione banca-impresa L importanza della corretta struttura finanziaria delle imprese per migliorare il giudizio di rating Prof.

Il Sistema dei Controlli Interni e il Governo Societario nella prospettiva della nuova Vigilanza Bancaria Europea. Valerio Pesic

Il Sistema dei Controlli Interni e il Governo Societario nella prospettiva della nuova Vigilanza Bancaria Europea Valerio Pesic Una visione di sintesi Il Sistema dei Controlli Interni di Il Governo Societario

Il Sistema dei Controlli Interni e il Governo Societario nella prospettiva della nuova Vigilanza Bancaria Europea Valerio Pesic Una visione di sintesi Il Sistema dei Controlli Interni di Il Governo Societario

Il secondo Pilastro: gli impatti sui processi di governo della banca

Il secondo Pilastro: gli impatti sui processi di governo della banca Elio Berti Capital Allocation & Risk Management Direzione Pianificazione e Finanza Roma 30 novembre 2005 AGENDA Il primo principio del

Il secondo Pilastro: gli impatti sui processi di governo della banca Elio Berti Capital Allocation & Risk Management Direzione Pianificazione e Finanza Roma 30 novembre 2005 AGENDA Il primo principio del

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2. Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

La gestione dei rischi nelle banche

La gestione dei rischi nelle banche ECONOMIA DEGLI INTERMEDIARI FINANZIARI I RISCHI BANCARI 1. Rischi di controparte Rischio di credito Rischio di regolamento 2. Rischi di mercato Rischio di interesse

La gestione dei rischi nelle banche ECONOMIA DEGLI INTERMEDIARI FINANZIARI I RISCHI BANCARI 1. Rischi di controparte Rischio di credito Rischio di regolamento 2. Rischi di mercato Rischio di interesse

La supervisione sugli intermediari finanziari: principi, criticità, evoluzioni

La supervisione sugli intermediari finanziari: principi, criticità, evoluzioni Workshop CeTIF AICOM Gli intermediari specializzati: modelli di business e nuove regole di funzionamento Milano, 11 aprile

La supervisione sugli intermediari finanziari: principi, criticità, evoluzioni Workshop CeTIF AICOM Gli intermediari specializzati: modelli di business e nuove regole di funzionamento Milano, 11 aprile

Dare valore alle imprese: estero, crescita, nuova imprenditoria. Roma, 11 Giugno 2013

Dare valore alle imprese: estero, crescita, nuova imprenditoria. Roma, 11 Giugno 2013 Agenda Gli accordi Intesa Sanpaolo Confindustria Piccola Industria Consulenza globale Ambiti d intervento Conferma

Dare valore alle imprese: estero, crescita, nuova imprenditoria. Roma, 11 Giugno 2013 Agenda Gli accordi Intesa Sanpaolo Confindustria Piccola Industria Consulenza globale Ambiti d intervento Conferma

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO MODELLO DI BUSINESS PLAN 1 Analisi tecnica del Prodotto/Servizio e Identificazione

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO MODELLO DI BUSINESS PLAN 1 Analisi tecnica del Prodotto/Servizio e Identificazione

Le imprese toscane al 9 Censimento Istat dell industria e dei servizi Temi di approfondimento

Settore Sistema Informativo di Supporto alle Decisioni. Ufficio Regionale di Statistica Le imprese toscane al 9 Censimento Istat dell industria e dei servizi Temi di approfondimento SINTESI La seguente

Settore Sistema Informativo di Supporto alle Decisioni. Ufficio Regionale di Statistica Le imprese toscane al 9 Censimento Istat dell industria e dei servizi Temi di approfondimento SINTESI La seguente

IL RICORSO AL FACTORING

IL RICORSO AL NELLE IMPRESE ITALIANE MOTIVAZIONI, PERCEZIONI ED EFFETTI SULLA GESTIONE E SUI BILANCI Diego Tavecchia ASSIFACT Convegno Finanziare la Ripresa - Un nuovo rapporto tra PMI e banche Lunedì

IL RICORSO AL NELLE IMPRESE ITALIANE MOTIVAZIONI, PERCEZIONI ED EFFETTI SULLA GESTIONE E SUI BILANCI Diego Tavecchia ASSIFACT Convegno Finanziare la Ripresa - Un nuovo rapporto tra PMI e banche Lunedì

Descrizione del percorso formativo (contenuti specifici e modalità)

") Allegato 1 Tematiche a.1 Fattori strategici di competitività e marketing a.2 amministrazione, finanza e controllo di gestione Descrizione del percorso formativo (contenuti specifici e modalità) 1. L analisi

Allegato 1 Tematiche a.1 Fattori strategici di competitività e marketing a.2 amministrazione, finanza e controllo di gestione Descrizione del percorso formativo (contenuti specifici e modalità) 1. L analisi

Vademecum Accordi di Basilea. Basilea 1 (Accordi in vigore dal 1998)

") Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

Vademecum Accordi di Basilea Basilea 1 (Accordi in vigore dal 1998) Patrimonio di vigilanza per il rischio: 8% dell attivo ponderato [max rischio ponderazione = 100%] Classificazione delle attività rischiose

IL P.E.F. DOTT.SSA CATERINA FIORE

IL P.E.F. DOTT.SSA CATERINA FIORE IL P.E.F. STRUMENTO DI VALUTAZIONE ECONOMICA STRUMENTO DI VALUTAZIONE FINANZIARIA ANALISI ECONOMICA diretta a valutare la redditività della gestione caratteristica dell'investimento

IL P.E.F. DOTT.SSA CATERINA FIORE IL P.E.F. STRUMENTO DI VALUTAZIONE ECONOMICA STRUMENTO DI VALUTAZIONE FINANZIARIA ANALISI ECONOMICA diretta a valutare la redditività della gestione caratteristica dell'investimento

IL PROGETTO AGRISVILUPPO A SUPPORTO DELLE FILIERE AGRICOLE ITALIANE

IL PROGETTO AGRISVILUPPO A SUPPORTO DELLE FILIERE AGRICOLE ITALIANE MARZO 2016 Il settore dell agricoltura in Italia: contesto di mercato L agricoltura è il terzo settore per numero di imprese attive iscritte

IL PROGETTO AGRISVILUPPO A SUPPORTO DELLE FILIERE AGRICOLE ITALIANE MARZO 2016 Il settore dell agricoltura in Italia: contesto di mercato L agricoltura è il terzo settore per numero di imprese attive iscritte

MISURE DI FINANZIAMENTO

MISURE DI FINANZIAMENTO SISTEMI SIMEST E SACE SIMEST Società del Gruppo Cassa Depositi e Prestiti Dal 1991 sostiene l internazionalizzazione delle imprese italiane all estero Controllata al 76% da SACE

MISURE DI FINANZIAMENTO SISTEMI SIMEST E SACE SIMEST Società del Gruppo Cassa Depositi e Prestiti Dal 1991 sostiene l internazionalizzazione delle imprese italiane all estero Controllata al 76% da SACE

«La Qualità del Credito nell attività Bancaria» Emiliano Perego

«La Qualità del Credito nell attività Bancaria» Emiliano Perego Carugate, 20 Settembre 2015 Sommario La Banca: intermediario creditizio Merito di credito e Rating Fasi del processo del credito bancario

«La Qualità del Credito nell attività Bancaria» Emiliano Perego Carugate, 20 Settembre 2015 Sommario La Banca: intermediario creditizio Merito di credito e Rating Fasi del processo del credito bancario

Matteo Passini Vice Direttore Generale

Matteo Passini Vice Direttore Generale Una BANCA: COOPERATIVA MUTUALISTICA LOCALE Società di persone e non di capitali 1 testa 1 voto Protagonismo e coinvolgimento Obbligo di operare principalmente con

Matteo Passini Vice Direttore Generale Una BANCA: COOPERATIVA MUTUALISTICA LOCALE Società di persone e non di capitali 1 testa 1 voto Protagonismo e coinvolgimento Obbligo di operare principalmente con

Camera di Commercio di Milano INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI ANNO 2009

Camera di Commercio di Milano INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI ANNO 2009 INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI ANNO 2009 2 milioni di euro per

Camera di Commercio di Milano INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI ANNO 2009 INIZIATIVE A SOSTEGNO DELL ACCESSO AL CREDITO DELLE PMI MILANESI ANNO 2009 2 milioni di euro per

XXX SRL. Autovalutazione di affidabilità del merito creditizio

XXX SRL Autovalutazione di affidabilità del merito creditizio [ROMA, 30 NOVEMBRE 2016] [ASSOCIAZIONE FE.A.ME.C] [Via Fontanile Arenato, 154 00163 ROMA] Sommario 1. PREMESSA... 2. PRESENTAZIONE DELLA SOCIETA

XXX SRL Autovalutazione di affidabilità del merito creditizio [ROMA, 30 NOVEMBRE 2016] [ASSOCIAZIONE FE.A.ME.C] [Via Fontanile Arenato, 154 00163 ROMA] Sommario 1. PREMESSA... 2. PRESENTAZIONE DELLA SOCIETA

Percorso professionalizzante Risk management in banca

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Corsi Professionalizzanti La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Corsi Professionalizzanti La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

I principi dello Small Business Act in Italia. Il supporto alle PMI per la crescita all estero. Università di Catania 29 febbraio 2012

I principi dello Small Business Act in Italia Il supporto alle PMI per la crescita all estero Paolo Di Marco Dipartimento Promozione e Marketing Università di Catania 29 febbraio 2012 SIMEST Partner d

I principi dello Small Business Act in Italia Il supporto alle PMI per la crescita all estero Paolo Di Marco Dipartimento Promozione e Marketing Università di Catania 29 febbraio 2012 SIMEST Partner d

Agevolazioni & Incentivi Srl

Agevolazioni & Incentivi Srl Agevolazioni & Incentivi Agevolazioni & Incentivi svolge attività di consulenza e assistenza a favore delle aziende nell ambito della finanza d impresa. I nostri esperti sono

Agevolazioni & Incentivi Srl Agevolazioni & Incentivi Agevolazioni & Incentivi svolge attività di consulenza e assistenza a favore delle aziende nell ambito della finanza d impresa. I nostri esperti sono

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale I sistemi di controllo direzionale: progettazione, strumenti, organizzazione, ruoli Prof. Cattaneo Cristiana Bergamo, 7 Ottobre

Il Cambiamento e l Innovazione nella Professione: il Controllo Direzionale I sistemi di controllo direzionale: progettazione, strumenti, organizzazione, ruoli Prof. Cattaneo Cristiana Bergamo, 7 Ottobre

IL MERCATO DEI MINIBOND E L ANDAMENTO DEL FONDO STRATEGICO TRENTINO ALTO ADIGE A UN ANNO DALL AVVIO. Mauro Sbroggiò AD Finint Investments SGR

IL MERCATO DEI MINIBOND E L ANDAMENTO DEL FONDO STRATEGICO TRENTINO ALTO ADIGE A UN ANNO DALL AVVIO Mauro Sbroggiò AD Finint Investments SGR 27 giugno 2016 Il mercato di riferimento 2 Il valore nominale

IL MERCATO DEI MINIBOND E L ANDAMENTO DEL FONDO STRATEGICO TRENTINO ALTO ADIGE A UN ANNO DALL AVVIO Mauro Sbroggiò AD Finint Investments SGR 27 giugno 2016 Il mercato di riferimento 2 Il valore nominale

COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998)

") COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998) Porcari (LU), 7 aprile 2014 - Si rende noto che la Relazione Finanziaria annuale al 31 dicembre 2013, composta da Relazione sulla

COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998) Porcari (LU), 7 aprile 2014 - Si rende noto che la Relazione Finanziaria annuale al 31 dicembre 2013, composta da Relazione sulla

Modello del Sistema organizzativo

Modello del Sistema organizzativo 1 Modello organizzativo Obiettivo principale della banca Gestire il rischio di non conformità alle norme (sana gestione) Rischio di svolgimento dei processi in maniera

Modello del Sistema organizzativo 1 Modello organizzativo Obiettivo principale della banca Gestire il rischio di non conformità alle norme (sana gestione) Rischio di svolgimento dei processi in maniera

Internazionalizzazione e servizi SACE per le imprese

Internazionalizzazione e servizi SACE per le imprese Giorgio Tellini Amministratore Delegato SACE Forum Internazionalizzazione Roma, 26 giugno 2006 I cambiamenti del mercato dell assicurazione ai finanziamenti

Internazionalizzazione e servizi SACE per le imprese Giorgio Tellini Amministratore Delegato SACE Forum Internazionalizzazione Roma, 26 giugno 2006 I cambiamenti del mercato dell assicurazione ai finanziamenti

2. La relazione tra dinamica economica e monetaria. 3. L organizzazione del servizio di tesoreria aziendale

SOMMARIO 1. La centralità della dinamica monetaria 1.1. La gestione aziendale e le dinamiche che la caratterizzano... 3 1.2. Le implicazioni della dinamica monetaria come fattore critico di successo...

SOMMARIO 1. La centralità della dinamica monetaria 1.1. La gestione aziendale e le dinamiche che la caratterizzano... 3 1.2. Le implicazioni della dinamica monetaria come fattore critico di successo...

Offerta di servizi consulenziali alle società di calcio professionistico Labet Srl. All rights reserved.

Offerta di servizi consulenziali alle società di calcio professionistico 1 Labet: i settori di intervento nel calcio professionistico 1. ASSISTENZA NEGLI ADEMPIMENTI RELATIVI ALL OTTENIMENTO DELLA LICENZE

Offerta di servizi consulenziali alle società di calcio professionistico 1 Labet: i settori di intervento nel calcio professionistico 1. ASSISTENZA NEGLI ADEMPIMENTI RELATIVI ALL OTTENIMENTO DELLA LICENZE

Sistemi di valutazione delle performance. Nicola Castellano Università di Macerata

Sistemi di valutazione delle performance Università di Macerata ncaste@unimc.it ncaste@ec.unipi.it La misurazione delle performance Strategic Control I processi di definizione degli obiettivi di fondo

Sistemi di valutazione delle performance Università di Macerata ncaste@unimc.it ncaste@ec.unipi.it La misurazione delle performance Strategic Control I processi di definizione degli obiettivi di fondo

Corso di Finanza aziendale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Corso di Finanza aziendale Gli indici di bilancio Sviluppo Commenteremo solo i principali. 4 Gli indici sono rapporti tra grandezze economiche, patrimoniali e finanziarie contenute nello stato patrimoniale

Credit Risk Management

Executive Master in Credit Risk Management Sida Group Alta Formazione dal 1985 Strategia Consulenza Formazione Sedi: Roma Napoli Bologna Parma Chieti Perugia Ancona www.mastersida.com OBIETTIVI Il Credit

Executive Master in Credit Risk Management Sida Group Alta Formazione dal 1985 Strategia Consulenza Formazione Sedi: Roma Napoli Bologna Parma Chieti Perugia Ancona www.mastersida.com OBIETTIVI Il Credit

17/11/2015. Il concetto di fonte e di impiego. Fattore produttivo denaro. Flussi in senso stretto di denaro. Flussi in senso lato di movimenti bancari

Lo schema di rilevazione: entrate ed uscite Entrate Uscite Flussi in senso stretto di denaro 1. Il concetto di fonte e di impiego Flussi in senso lato di movimenti bancari Fattore produttivo denaro 1 2

Lo schema di rilevazione: entrate ed uscite Entrate Uscite Flussi in senso stretto di denaro 1. Il concetto di fonte e di impiego Flussi in senso lato di movimenti bancari Fattore produttivo denaro 1 2

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2"

dell'azienda DITTA ESEMPIO PER REPORT BASILEA 2") Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

Valutazione (rating) dell'azienda "DITTA ESEMPIO PER REPORT BASILEA 2" Sintesi di Stato Patrimoniale Attivo 31.12.2010 31.12.2011 +/- (%) 31.12.2012 +/- (%) ATTIVO FISSO (Immobilizzazioni) 80.311 117.383

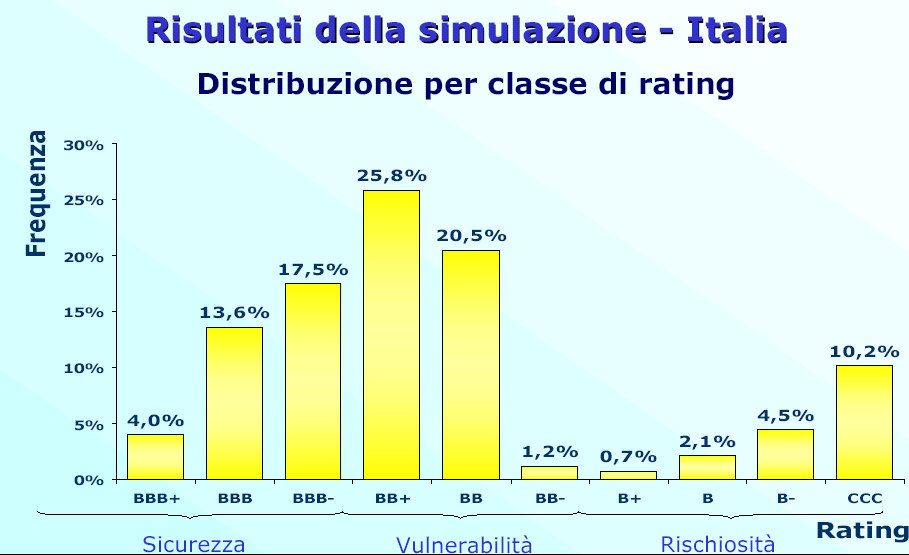

Gli effetti di Basilea II: risultati della simulazione su un campione di imprese

Gli effetti di Basilea II: risultati della simulazione su un campione di imprese Sandro Pettinato 1 Le imprese selezionate Campione: 7.860 società di capitale, così individuate: i490.427 sono le società

Gli effetti di Basilea II: risultati della simulazione su un campione di imprese Sandro Pettinato 1 Le imprese selezionate Campione: 7.860 società di capitale, così individuate: i490.427 sono le società

Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del DIRETTORE GENERALE Dr. Oscar BERTETTO

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

ARESS Ente strumentale della Regione Piemonte istituito con L.R. n. 10 del 16.03.1998 DIRETTORE GENERALE Dr. Oscar BERTETTO Linee guida sul Bilancio Sociale e di Missione INDICATORI ECONOMICI Gianni BONELLI

Indice. 2 Elementi di teoria dell intermediazione finanziaria Introduzione 3

parte I Prefazione Attribuzioni Ringraziamenti dell Editore Guida alla lettura XIII XVI XVIII XIX Introduzione e panoramica dei mercati finanziari 1 1 Introduzione 3 1.1 Perché uno studio su mercati e

parte I Prefazione Attribuzioni Ringraziamenti dell Editore Guida alla lettura XIII XVI XVIII XIX Introduzione e panoramica dei mercati finanziari 1 1 Introduzione 3 1.1 Perché uno studio su mercati e

Il Progetto Colombo e le agevolazioni per lo sviluppo d impresa. Relatrice: dott.ssa Anna Censi

Il Progetto Colombo e le agevolazioni per lo sviluppo d impresa Relatrice: dott.ssa Anna Censi Innanzitutto chi sono.. Mi chiamo Anna Censi ed ho collaborato alle varie fasi della realizzazione del Progetto

Il Progetto Colombo e le agevolazioni per lo sviluppo d impresa Relatrice: dott.ssa Anna Censi Innanzitutto chi sono.. Mi chiamo Anna Censi ed ho collaborato alle varie fasi della realizzazione del Progetto

Percorso professionalizzante Risk management in banca

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Percorso professionalizzante La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Percorso professionalizzante La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

Banca europea per gli investimenti

Banca europea per gli investimenti La banca dell UE Gli strumenti finanziari BEI Andrea Clerici Bologna, 23.01.2015 Il Gruppo BEI Eroga finanziamenti e consulenza per la realizzazione di progetti d investimento

Banca europea per gli investimenti La banca dell UE Gli strumenti finanziari BEI Andrea Clerici Bologna, 23.01.2015 Il Gruppo BEI Eroga finanziamenti e consulenza per la realizzazione di progetti d investimento

L analisi di bilancio per indici: esame di due casi

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Riclassificazione: il caso L analisi di bilancio per indici: esame di due casi di Silvia Tommaso - Università della Calabria In un precedente articolo (pubblicato in Pmi 6/2010, pag. 19) è stato affrontato

Comunicazione economico-finanziaria

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

Strumenti di garanzia pubblica a supporto dello sviluppo delle PMI

Strumenti di garanzia pubblica a supporto dello sviluppo delle PMI Franco Vargiu Responsabile Servizio Agevolazioni e Ricerca Applicata Mediocredito Italiano Gruppo Intesa Sanpaolo Roma, 29 novembre 2012

Strumenti di garanzia pubblica a supporto dello sviluppo delle PMI Franco Vargiu Responsabile Servizio Agevolazioni e Ricerca Applicata Mediocredito Italiano Gruppo Intesa Sanpaolo Roma, 29 novembre 2012

LE NUOVE OPPORTUNITA DI FINANZIAMENTO PER LE IMPRESE. 19 Marzo 2014

LE NUOVE OPPORTUNITA DI FINANZIAMENTO PER LE IMPRESE 19 Marzo 2014 ADB SpA Consulenza di Investimento ADB Analisi Dati Borsa mette a disposizione dei suoi Clienti il know-how consolidato in oltre 25 anni

LE NUOVE OPPORTUNITA DI FINANZIAMENTO PER LE IMPRESE 19 Marzo 2014 ADB SpA Consulenza di Investimento ADB Analisi Dati Borsa mette a disposizione dei suoi Clienti il know-how consolidato in oltre 25 anni

Corso di Finanza aziendale

Corso di Finanza aziendale Il rating e l impatto sulle imprese 29/02/2008 PERCHE B2 E SCRITTO PER LE BANCHE MA RIGUARDA LE IMPRESE? RISCHIO CAPITALE COSTI CAP.LE + OP.VI E MARGINE TASSO SUL FINANZIAMENTO

Corso di Finanza aziendale Il rating e l impatto sulle imprese 29/02/2008 PERCHE B2 E SCRITTO PER LE BANCHE MA RIGUARDA LE IMPRESE? RISCHIO CAPITALE COSTI CAP.LE + OP.VI E MARGINE TASSO SUL FINANZIAMENTO

Temporary CFO. Corporate Service.

Corporate Service Temporary CFO LN Consulting Sagl Via Lucino 3 CH - 6932 Lugano-Breganzona Ph: +41 91 220 70 00 Fax: +41 91 980 39 25 LN Ltd No. 1 Royal Exchange UK - EC3V 3DG London Ph: +44 203 529 56

Corporate Service Temporary CFO LN Consulting Sagl Via Lucino 3 CH - 6932 Lugano-Breganzona Ph: +41 91 220 70 00 Fax: +41 91 980 39 25 LN Ltd No. 1 Royal Exchange UK - EC3V 3DG London Ph: +44 203 529 56

Vanni Bovi Direttore Commerciale Imprese Milano e Provincia Intesa Sanpaolo

Vanni Bovi Direttore Commerciale Imprese Milano e Provincia Intesa Sanpaolo Punti chiave e novità dell Accordo 2014-2015 I cinque pilastri 1 2 3 5 Expo 2015 Crescita Innovazione e Startup Export e Internazionalizzazione

Vanni Bovi Direttore Commerciale Imprese Milano e Provincia Intesa Sanpaolo Punti chiave e novità dell Accordo 2014-2015 I cinque pilastri 1 2 3 5 Expo 2015 Crescita Innovazione e Startup Export e Internazionalizzazione

Il Microcredito in Italia: normativa, evoluzione e prospettive

Il Microcredito in Italia: normativa, evoluzione e prospettive Orrick, Herrington & Sutcliffe (Europe) LLP Avv. Luca Benvenuto Associate 9 giugno 2016 Microcredito: fonti normative Decreto Legislativo

Il Microcredito in Italia: normativa, evoluzione e prospettive Orrick, Herrington & Sutcliffe (Europe) LLP Avv. Luca Benvenuto Associate 9 giugno 2016 Microcredito: fonti normative Decreto Legislativo

Agenda dell intervento

Agenda dell intervento - La vigilanza prudenziale e l accordo di Basilea del 1988 - I principi guida del nuovo Accordo di Basilea (Basilea 2) - L evoluzione della disciplina di Basilea sul rischio di credito

Agenda dell intervento - La vigilanza prudenziale e l accordo di Basilea del 1988 - I principi guida del nuovo Accordo di Basilea (Basilea 2) - L evoluzione della disciplina di Basilea sul rischio di credito

evolution and innovation in SME s rating

evolution and innovation in SME s rating IL RISCHIO CLIENTI GMA 4 5 ...un punto di criticità negli attuali modelli di rating... IL RATING CLIENTI GMA Nella gestione dei crediti adotta lo stesso approccio

evolution and innovation in SME s rating IL RISCHIO CLIENTI GMA 4 5 ...un punto di criticità negli attuali modelli di rating... IL RATING CLIENTI GMA Nella gestione dei crediti adotta lo stesso approccio

GESTIONE DEL RISCHIO DI CAMBIO

GESTIONE DEL RISCHIO DI CAMBIO LA VOLATILITÀ DEI CAMBI In un ambiente industriale competitivo, caratterizzato da una generale riduzione dei margini, la gestione dell impatto della volatilità dei cambi

GESTIONE DEL RISCHIO DI CAMBIO LA VOLATILITÀ DEI CAMBI In un ambiente industriale competitivo, caratterizzato da una generale riduzione dei margini, la gestione dell impatto della volatilità dei cambi

Il sistema dei pagamenti pubblici: la Tesoreria dello Stato

Il sistema dei pagamenti pubblici: la Tesoreria dello Stato Luigina Bongiovanni Divisione Gestione Servizi di Pagamento Enna, 2 maggio 2016 IL SISTEMA DEI PAGAMENTI PUBBLICI «SISTEMA NEL SISTEMA» caratterizzato

Il sistema dei pagamenti pubblici: la Tesoreria dello Stato Luigina Bongiovanni Divisione Gestione Servizi di Pagamento Enna, 2 maggio 2016 IL SISTEMA DEI PAGAMENTI PUBBLICI «SISTEMA NEL SISTEMA» caratterizzato

COME EFFETTUARE L ANALISI DELLA CONCORRENZA

Aprile Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME EFFETTUARE L ANALISI DELLA CONCORRENZA QUAL E L UTILITA DI ANALIZZARE

Aprile Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME EFFETTUARE L ANALISI DELLA CONCORRENZA QUAL E L UTILITA DI ANALIZZARE

Equilibrio finanziario

I BUDGET FINANZIARI Equilibrio finanziario L equilibrio finanziario consiste nella seguente relazione: ENTRATE = USCITE Con riferimento alla variabile temporale distinguiamo due aspetti dell eq. finanziario:

I BUDGET FINANZIARI Equilibrio finanziario L equilibrio finanziario consiste nella seguente relazione: ENTRATE = USCITE Con riferimento alla variabile temporale distinguiamo due aspetti dell eq. finanziario:

Dall Asset Management e dall Asset Allocation alla Consulenza Globale: evoluzione dell approccio e dei sistemi per la Clientela Private

Dall Asset Management e dall Asset Allocation alla Consulenza Globale: evoluzione dell approccio e dei sistemi per la Clientela Private Giovanni Fermi Responsabile Direzione Organizzazione e Sistemi Banca

Dall Asset Management e dall Asset Allocation alla Consulenza Globale: evoluzione dell approccio e dei sistemi per la Clientela Private Giovanni Fermi Responsabile Direzione Organizzazione e Sistemi Banca

Progetto di Business Management. Milano

Milano Alcune premesse Il sistema di controllo di gestione e della rappresentazione ed essa collegata (report di periodo) ha bisogno di trovare «adeguatezza» rispetto alla tipologia di impresa; Tuttavia

Milano Alcune premesse Il sistema di controllo di gestione e della rappresentazione ed essa collegata (report di periodo) ha bisogno di trovare «adeguatezza» rispetto alla tipologia di impresa; Tuttavia

Oggetto: gestione razionale del fattore capitale

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

FUNZIONE FINANZIARIA Oggetto: gestione razionale del fattore capitale TEORIA DELLA FINANZA: Modelli di comportamento volti a razionalizzare le decisioni gestionali QUALI SONO I VALORI IN GIOCO? La solidita

PMI e capitale di rischio

Presentazione PIR PMI e capitale di rischio Gregorio De Felice Direzione Studi e Ricerche Milano, 6 marzo 2017 Prospettive di crescita positive, ma Italia ancora in ritardo 1 Crescita cumulata del PIL

Presentazione PIR PMI e capitale di rischio Gregorio De Felice Direzione Studi e Ricerche Milano, 6 marzo 2017 Prospettive di crescita positive, ma Italia ancora in ritardo 1 Crescita cumulata del PIL

Business Plan PROF. FRANCESCO SCHIAVONE UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE

Introduzione al Business Plan PROF. FRANCESCO SCHIAVONE UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE Argomenti del giorno 2 1. Finalità e obiettivi; 2. Struttura; 3. Idea imprenditoriale; 4. Team 0. Cosa

Introduzione al Business Plan PROF. FRANCESCO SCHIAVONE UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE Argomenti del giorno 2 1. Finalità e obiettivi; 2. Struttura; 3. Idea imprenditoriale; 4. Team 0. Cosa

Discussion Paper Il bilancio d esercizio delle aziende in un periodo di crisi e le difficoltà di accesso al credito

Www.siciliaprogrttiefinanza.com Facebook:Sicilia Progetti & Finanza Twitter: Siciliaprogefin Discussion Paper Il bilancio d esercizio delle aziende in un periodo di crisi e le difficoltà di accesso al

Www.siciliaprogrttiefinanza.com Facebook:Sicilia Progetti & Finanza Twitter: Siciliaprogefin Discussion Paper Il bilancio d esercizio delle aziende in un periodo di crisi e le difficoltà di accesso al

SCHEMA DI RELAZIONE TECNICO- ECONOMICA DEL PROGETTO

SCHEMA DI RELAZIONE TECNICO- ECONOMICA DEL PROGETTO BANDO per la concessione di contributi a favore delle agenzie formative che concorrono ad assicurare l assolvimento dell obbligo di istruzione nonché

SCHEMA DI RELAZIONE TECNICO- ECONOMICA DEL PROGETTO BANDO per la concessione di contributi a favore delle agenzie formative che concorrono ad assicurare l assolvimento dell obbligo di istruzione nonché

«Fatti non foste a viver come bruti, ma per seguir virtute e canoscenza»

«Fatti non foste a viver come bruti, ma per seguir virtute e canoscenza» About us Studio Eidos è una società che opera da oltre dieci anni nella consulenza direzionale, finanziaria e organizzativa. IL

«Fatti non foste a viver come bruti, ma per seguir virtute e canoscenza» About us Studio Eidos è una società che opera da oltre dieci anni nella consulenza direzionale, finanziaria e organizzativa. IL

CORSO DI FINANZA AZIENDALE

CORSO DI FINANZA AZIENDALE Le idee principali del corso Testo di riferimento: Analisi finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 LA FINANZA AZIENDALE propone regole di comportamento per una gestione

CORSO DI FINANZA AZIENDALE Le idee principali del corso Testo di riferimento: Analisi finanziaria (a cura di E. Pavarani) McGraw-Hill 2001 LA FINANZA AZIENDALE propone regole di comportamento per una gestione

Le risorse finanziarie per le start-up

Le risorse finanziarie per le start-up Catania, 5 aprile 2013 Alessandro Russo Agenda 1. Business model e valutazioni del finanziatore 2. Esercizio sulla determinazione del fabbisogno finanziario 3. Interventi

Le risorse finanziarie per le start-up Catania, 5 aprile 2013 Alessandro Russo Agenda 1. Business model e valutazioni del finanziatore 2. Esercizio sulla determinazione del fabbisogno finanziario 3. Interventi

Il marketing nell economia e nella gestione d impresa

Il marketing nell economia e nella gestione d impresa Obiettivi conoscitivi Definire il concetto di marketing nell insieme dei rapporti tra impresa e mercato Definire gli obiettivi di marketing partendo

Il marketing nell economia e nella gestione d impresa Obiettivi conoscitivi Definire il concetto di marketing nell insieme dei rapporti tra impresa e mercato Definire gli obiettivi di marketing partendo

Servizi di Wealth Management

Servizi di Wealth Management FinLabo Sim in breve SOCIETA di Intermediazione Mobiliare fondata nel 2006 FinLABO Sim è una Società di Intermediazione Mobiliare autorizzata dalla Banca D Italia e dalla Consob,

Servizi di Wealth Management FinLabo Sim in breve SOCIETA di Intermediazione Mobiliare fondata nel 2006 FinLABO Sim è una Società di Intermediazione Mobiliare autorizzata dalla Banca D Italia e dalla Consob,

Your Business, Our Network. Cremona - Via Arcangelo Ghisleri,

Your Business, Our Network. Cremona - Via Arcangelo Ghisleri, 22 0372 452715 0372 452756 studio@studiocoratellapoggio.it info@studiocoratellapoggio.it L ESPERIENZA di oltre 30 anni di attività L INNOVAZIONE

Your Business, Our Network. Cremona - Via Arcangelo Ghisleri, 22 0372 452715 0372 452756 studio@studiocoratellapoggio.it info@studiocoratellapoggio.it L ESPERIENZA di oltre 30 anni di attività L INNOVAZIONE

Gli strumenti a sostegno dell internazionalizzazione. Paolo Di Marco Dipartimento Promozione e Marketing. Impresa Oltre Frontiera.

Gli strumenti a sostegno dell internazionalizzazione Paolo Di Marco Dipartimento Promozione e Marketing Impresa Oltre Frontiera 14 gennaio 2011 SIMEST E la finanziaria del Ministero dello Sviluppo Economico,

Gli strumenti a sostegno dell internazionalizzazione Paolo Di Marco Dipartimento Promozione e Marketing Impresa Oltre Frontiera 14 gennaio 2011 SIMEST E la finanziaria del Ministero dello Sviluppo Economico,

La validazione dei sistemi di rating interni e dei modelli di scoring

UNIVERSITÀ DEGLI STUDI DI MILANO BICOCCA Facoltà di Economia Corso di Laurea Magistrale in Scienze Economico-Aziendali La validazione dei sistemi di rating interni e dei modelli di scoring Relatore: Prof.ssa

UNIVERSITÀ DEGLI STUDI DI MILANO BICOCCA Facoltà di Economia Corso di Laurea Magistrale in Scienze Economico-Aziendali La validazione dei sistemi di rating interni e dei modelli di scoring Relatore: Prof.ssa

Crisi e diagnosi strategica

Lucidi a cura di Alessandro Zattoni Università Parthenope Le crisi aziendali La crisi si manifesta come riduzione durevole della performance aziendale nelle sue dimensioni economica, competitiva, e sociale.

Lucidi a cura di Alessandro Zattoni Università Parthenope Le crisi aziendali La crisi si manifesta come riduzione durevole della performance aziendale nelle sue dimensioni economica, competitiva, e sociale.

Organizzare per Crescere

Life cycle continuous improvement Il contesto La rapida evoluzione dei mercati, il progredire delle tecnologie, la concorrenza rafforzata dal periodo di crisi e la crescita delle esigenze dei clienti creano

Life cycle continuous improvement Il contesto La rapida evoluzione dei mercati, il progredire delle tecnologie, la concorrenza rafforzata dal periodo di crisi e la crescita delle esigenze dei clienti creano