CONFERIMENTO D AZIENDA LE RILEVAZIONI CONTABILI E LA DISCIPLINA FISCALE

|

|

|

- Filippa Palla

- 5 anni fa

- Visualizzazioni

Transcript

1 CONFERIMENTO D AZIENDA LE RILEVAZIONI CONTABILI E LA DISCIPLINA FISCALE 1

2 INQUADRAMENTO DELL OPERAZIONE DI CONFERIMENTO IL CONFERIMENTO D AZIENDA CONSISTE NELL APPORTO DELL AZIENDA O DI UN RAMO DI ESSA AD UNA SOCIETÀ ESISTENTE O DI NUOVA COSTITUZIONE E UN OPERAZIONE CHE NON TROVA UNA PROCEDURA TIPIZZATA NELL ORDINAMENTO CIVILISTICO GIURIDICAMENTE IL CONFERIMENTO E PRIMA DI TUTTO UN CONTRATTO E PUÒ ESSERE DELINEATO: - O COME UNA COMPRAVENDITA IL CUI CORRISPETTIVO E RAPPRESENTATO DA UNA PARTECIPAZIONE (CASS. N.9523/01) OVVERO - COME UN CONTRATTO CON CAUSA ASSOCIATIVA (CASS. N. 8492/90) SOTTO IL PROFILO CONTABILE IL CONFERIMENTO È TRATTATO COME UNA COMPRAVENDITA 2

3 NATURA ECONOMICA DEL CONFERIMENTO CONFERIMENTO TRASFORMAZIONE CONFERIMENTO CESSIONE RISPONDE ALL ESIGENZA DI RIALLOCARE RISORSE IN UNA SEDE DIVERSA DA QUELLA DI PROVENIENZA, MA COMUNQUE RIMANENDO NELL ORBITA ECONOMICA DI UNO STESSO SOGGETTO. ES. CONFERIMENTO IN NEWCO PARTECIPATA AL 100% DAL CONFERENTE COMPORTA UN OPERAZIONE IN CUI LA CONFERENTE HA LA FINALITÀ DI REALIZZARE I MAGGIORI VALORI DELL AZIENDA CONFERITA PER RICEVERE IN CAMBIO UNA PARTECIPAZIONE DI VALORE E PESO ADEGUATI ALL APPORTO EFFETTUATO. ES. CONFERIMENTO PER CUI LA CONFERENTE PERDE IL CONTROLLO DELL AZIENDA 3

4 DEFINIZIONE D AZIENDA L AZIENDA E IL COMPLESSO DEI BENI ORGANIZZATI DALL IMPRENDITORE PER L ESERCIZIO DELL IMPRESA (ART C.C.) L AZIENDA E : IL MEZZO DI CUI L IMPRENDITORE SI AVVALE PER SVOLGERE LA SUA ATTIVITA E RAGGIUNGERE GLI OBIETTIVI ECONOMICI PREFISSATI (POTENZIALITA DI ASSOLVERE UNA FUNZIONE ECONOMICA) COMPOSTA DA UN INSIEME DI FATTORI PRODUTTIVI LEGATI DA UN VINCOLO DUREVOLE E FUNZIONALE DISTINTA DAI SINGOLI BENI AVENDO UNA SUA PROPRIA RILEVANZA GIURIDICA DETTATA DALLA DESTINAZIONE UNITARIA ED AUTONOMA DI DETTI BENI AZIENDALI 4

5 DEFINIZIONE DI AZIENDA AI FINI FISCALI SENTENZA CASSAZIONE N /1996 «AI FINI DELL IDENTIFICAZIONE IN CONCRETO DEGLI ELEMENTI COSTITUTIVI ESSENZIALI DELL AZIENDA SI DEVE AVERE RIGUARDO AI PROFILI DI ORGANIZZAZIONE UNITARIA DEI DISTINTI BENI E ALLA OBIETTIVA ATTITUDINE DEL COMPLESSIVO ORGANISMO A PERSEGUIRE LA FINALITÀ ECONOMICA CUI QUELLA ORGANIZZAZIONE TENDE. L INDAGINE DEL GIUDICE TRIBUTARIO DOVEVA ESSERE DIRETTA NON GIÀ A VERIFICARE L ATTUALITÀ DELL ESERCIZIO DI IMPRESA, MA AD ACCERTARE SE IL VASTO COMPLESSO AVESSE MANTENUTO L ATTITUDINE ALLA RIPRESA DELL ATTIVITÀ PRODUTTIVA SIA PURE ATTRAVERSO LA CONVERSIONE A PIÙ MODERNI SISTEMI DI GESTIONE» 5

6 FASE PRELIMINARE LE PARTI DEVONO DEFINIRE UN ACCORDO ECONOMICO SULLA BASE DEL QUALE DOVRÀ ESSERE OPERATO IL CONFERIMENTO AZIENDA CONFERENTE CONFERITARIA PARTECIPAZIONE 6

7 IPOTIZZANDO, AD ESEMPIO, L INVARIANZA DELLE POSIZIONI SOGGETTIVE DEI SOCI, DI QUANTO DEVE AUMENTARE IL CAPITALE SOCIALE DELLA CONFERITARIA A FRONTE DEL CONFERIMENTO E MANTENERE INALTERATI I RAPPORTI ECONOMICI RECIPROCI DEI SOCI DELLA EX CONFERENTE E DELLA CONFERITARIA A CONFERIMENTO AVVENUTO? Aumento del capitale sociale Valore effettivo conferente x Capitale sociale conferitaria Valore effettivo conferitaria 7

8 ESEMPIO DI CALCOLO (RIPORTATO NELLA R.M. 233/E) ANTE CONFERIMENTO POST CONFERIMENTO POST CONFERIMENTO CONFERENTE CONFERITARIA VALORE EFFETTIVO CAPITALE SOCIALE VALORE EFFETTIVO CAPITALE SOCIALE AUMENTO C.S. = ( X )/ CONFERITARIA VALORE EFFETTIVO CAPITALE SOCIALE PARTECIPAZIONI DEI SOCI EX CONFERENTE QUOTA NOMINALE (28,57%) PARTECIPAZIONE DEI SOCI CONFERITARIA QUOTA NOMINALE (71,43%) Il compito del perito è quello di attestare che il valore effettivo del bene oggetto di conferimento non è inferiore a quello che le parti hanno attribuito per operare l aumento di capitale (es ) 8

9 PROFILI CONTABILI PRINCIPI CONTABILI NAZIONALI MANCA UN PRINCIPIO DI PRASSI CONTABILE UFFICIALE DEDICATO IN MODO SPECIFICO AL CONFERIMENTO D AZIENDA PRINCIPI CONTABILI INTERNAZIONALI IFRS N.3 PER LA PREDISPOSIZIONE DEI BILANCI INTERMEDI SI FA RIFERIMENTO AL OIC N. 3 OIC 4 (PAR ) E 25 (IMPOSTE DIFFERITE SU DISALLINEAMENTI) 9

10 PROFILI CONTABILI PRINCIPI CONTABILI NAZIONALI CONFERENTE ELIMINA DAL PROPRIO STATO PATRIMONIALE SIA LE ATTIVITÀ CHE LE PASSIVITÀ COMPRESE NELL AZIENDA CONFERITA ISCRIVE NELL ATTIVO PATRIMONIALE LA PARTECIPAZIONE RICEVUTA A FRONTE DEL CONFERIMENTO CONFERITARIA ISCRIVE NEL PROPRIO STATO PATRIMONIALE SIA LE ATTIVITÀ CHE LE PASSIVITÀ DEL COMPLESSO AZIENDALE RICEVUTO IN CONFERIMENTO RILEVA NEL PATRIMONIO NETTO LA CORRISPONDENTE PATRIMONIALIZZAZIONE LA PARTECIPAZIONE VIENE ISCRITTA PER UN VALORE NETTO CONTABILE PARI A QUELLO DI ISCRIZIONE DELL AZIENDA NELLA CONTABILITÀ DELLA CONFERITARIA 10

11 PROFILI CONTABILI CONFERENTE ALLA DATA DI REDAZIONE DELLA PERIZIA PREDISPOSIZIONE DI UNA SITUAZIONE PATRIMONIALE ANCHE EXTRACONTABILE EFFETTUAZIONE DELLE SCRITTURE DI RETTIFICA AVENTI STESSA NATURA E FINALITÀ DI QUELLE EFFETTUATE ALLA DATA DI CHIUSURA DI OGNI ESERCIZIO DEFINIZIONE DEI BENI CHE COMPONGONO L AZIENDA CHE SARÀ OGGETTO DI CONFERIMENTO ELIMINAZIONE DEGLI ELEMENTI PRIVI DI UTILITÀ FUTURA 11

12 PROFILI CONTABILI CONFERENTE ALLA DATA DI CONFERIMENTO RILEVAZIONE DELLE SCRITTURE DI ASSESTAMENTO ATTE AD INDIVIDUARE IL PATRIMONIO NETTO DI CONFERIMENTO REDAZIONE DEL PROSPETTO EXTRACONTABILE CHE CONTENGA I VALORI CONTABILI E I VALORI CORRENTI DELL AZIENDA DA CONFERIRE ALLA DATA DEL CONFERIMENTO «SCARICO» CONTABILE DELL AZIENDA CONFERITA E RILEVAZIONE DELLA PARTECIPAZIONE NELLA SOCIETÀ CONFERITARIA 12

13 PROFILI CONTABILI CONFERENTE ATTENZIONE! LA RILEVAZIONE CONTABILE DEL CONFERIMENTO D AZIENDA DEVE AVERE LUOGO IN CORRISPONDENZA DELL EFFICACIA DELL OPERAZIONE LE POSTE DELL ATTIVO E DEL PASSIVO DELLO STATO PATRIMONIALE CHE VENGONO TRASFERITE ALLA CONFERITARIA DEVONO RIFLETTERE L ESATTO VALORE CONTABILE AD ESSE ATTRIBUIBILI ALLA DATA IN CUI L OPERAZIONE ESPLICA I SUI EFFETTI GIURIDICI OGGETTO DELLE SCRITTURE DI ASSESTAMENTO SONO LE SOLE POSTE OGGETTO DI CONFERIMENTO 13

14 PROFILI CONTABILI CONFERENTE RILEVAZIONE DEL RISULTATO DEL CONFERIMENTO CONFERIMENTO TRASFORMAZIONE CONFERIMENTO CESSIONE VA ISCRITTO A RISERVA DI PATRIMONIO NETTO IN A.VIII DEL PATRIMONIO VA ISCRITTO TRA I COMPENENTI STRAORDINARI DI REDDITO IN E.20 DEL CONTO ECONOMICO 14

15 PROFILI CONTABILI CONFERENTE RILEVAZIONE DELLE IMPOSTE DIFFERITE ISCRIZIONE DELLA PARTECIPAZIONE NELLA CONFERITARIA RICEVUTA IN CAMBIO PER UN VALORE CONTABILE MAGGIORE DEL COSTO FISCALE DELL AZIENDA PRESUPPOSTO EFFETTIVA PROBABILITÀ CHE INSORGA IL DEBITO LATENTE PER IMPOSTA DIFFERITA (EVENTUALITÀ DI REALIZZO DELLA PARTECIPAZIONE NEI FUTURI ESERCIZI) L ENTITÀ DELLE IMPOSTE DIFFERITE DA STANZIARE VA DETERMINATA SUL DISALLINEAMENTO COMPLESSIVO LA PERCENTUALE DI CALCOLO DIPENDE DALL ESISTENZA O MENO DEI REQUISITI PEX 15

16 PROFILI CONTABILI CONFERENTE CONFERIMENTO TRASFORMAZIONE CONFERIMENTO CESSIONE A FRONTE DELL ACCANTONAMENTO A FONDO IMPOSTE DIFFERITE SI EVIDENZIA UNA RIDUZIONE DELLA RISERVA DI PATRIMONIO NETTO A FRONTE DELL ACCANTONAMENTO A FONDO IMPOSTE DIFFERITE VIENE MOVIMENTATO IL CONTO «IMPOSTE» VOCE 22 DEL CONTO ECONOMICO 16

17 STATO PATRIMONIALE PROFILI CONTABILI CONFERENTE VALORI CONFERITI VALORI DI CONFERIMENTO IMM. MATERIALI (FONDO AMMORTAMENTO) IMM. IMMATERIALI IMM. FINANZIARIE MAGAZZINO CREDITI (FONDO SVALUTAZIONE) RISCONTI ATTIVI FONDO RISCHI E ONERI FONDO TFR DEBITI RATEI PASSIVI VALORE NETTO TOTALE ( ) (4.000) ( ) (3.000) ( ) (3.000)

18 CONFERIMENTO TRASFORMAZIONE PROFILI CONTABILI CONFERENTE CONFERIMENTO CESSIONE DARE AVERE DARE AVERE Imm.Materiali Imm.Materiali F.do Amm.to Imm.Mat. ( ) F.do Amm.to Imm.Mat. ( ) Imm. Immateriali Magazzino Crediti F.do Sval.Crediti (3.000) Risconti Attivi Fondi Rischi e Oneri Fondo TFR Debiti Ratei Passivi Partecipazione Conferitaria Riserva da conferimento Fondo imposte differite Imm. Immateriali Magazzino Crediti F.do Sval.Crediti (3.000) Risconti Attivi Fondi Rischi e Oneri Fondo TFR Debiti Ratei Passivi Partecipazione conferitaria Plusvalenza da conferimento Imposte differite Fondo imposte differite

19 PROFILI CONTABILI CONFERITARIA LA BENEFICIARIA (NEWCO O PREESISTENTE): ISCRIVE NEL PROPRIO PATRIMONIO TUTTI GLI ELEMENTI DELL ATTIVO E DEL PASSIVO APPORTATI DALLA CONFERENTE RILEVA L INCREMENTO DEL PROPRIO PATRIMONIO NETTO (CAPITALE SOCIALE NOMINALE E EVENTUALI RISERVE) GENERATO DALL APPORTO A FRONTE DEL QUALE LA CONFERITA EMETTE NUOVE AZIONI/QUOTE A FAVORE DEL SOGGETTO CONFERENTE 19

20 PROFILI CONTABILI CONFERITARIA CONTO SOCIETÀ A CONFERENTE C/APPORTO AUMENTO DI CAPITALE SOCIALE ATTIVITÀ CONFERITE PASSIVITÀ CONFERITE SOCIETÀ A CONFERENTE C/APPORTO DARE AVERE

21 PROFILI CONTABILI CONFERITARIA ATTENZIONE! L AZIENDA RICEVUTA VA ISCRITTA PER UN VALORE NETTO CONTABILE NON SUPERIORE A QUELLO AD ESSA EFFETTIVAMENTE ATTRIBUIBILE LE ATTIVITÀ E PASSIVITÀ VERRANNO PERTANTO ISCRITTE SULLA BASE DELLA VALUTAZIONE PERITALE O AD UN VALORE INTERMEDIO TRA QUELLO «CONTABILE» (ISCRIZIONE IN CONTINUITÀ DI VALORI CONTABILI) E QUELLO «CORRENTE» ESPRESSO DAL PERITO, CHE L AMMINISTRATORE RITERRÀ ADEGUATO, CONGRUO E PRUDENTE 21

22 PROFILI CONTABILI CONFERITARIA ATTENZIONE! LA DOTTRINA E LA PRASSI PREVALENTE SEMBRANO CONCORDI NEL CONSENTIRE L ISCRIZIONE NELLA CONTABILITÀ DELLA SOCIETÀ CONFERITARIA DEL VALORE DI AVVIAMENTO DELL AZIENDA CONFERITA SE EVIDENZIATO IN SEDE PERITALE SE EMERGE UN AVVIAMENTO NEGATIVO (C.D. «BADWILL») VA ISCRITTO NEL PASSIVO SU UN APPOSITO FONDO RISCHI E UTILIZZATO DI PARI PASSO AL MANIFESTARSI DELLE PERDITE IN FUNZIONE DELLE QUALI È STATO STIMATO. FISCALMENTE È UN FONDO TASSATO LA CUI UTILIZZAZIONE DÀ ORIGINE A VARIAZIONI FISCALI IN DIMINUIZIONE L APPORTO NETTO ALLA SOCIETÀ CONFERITARIA PUÒ ESSERE IMPUTATO INTERAMENTE A CAPITALE SOCIALE ESSERE SUDDIVISO TRA CAPITALE SOCIALE E RISERVA SOVRAPPREZZO (NEL CASO DI SOCIETÀ GIÀ ESISTENTE)/RISERVA DA CONFERIMENTO (IN CASO DI NEWCO) LA SCELTA PUÒ DIPENDERE DALL ESIGENZA DI MANTENERE INALTERATI I «PESI», I DIRITTI DI PARTECIPAZIONE AL CAPITALE DI VECCHI E NUOVI SOCI NELL IPOTESI DI CONFERIMENTO IN UN AZIENDA GIÀ ESISTENTE 22

23 PROFILI CONTABILI CONFERITARIA CONFERIMENTO CESSIONE CONTABILIZZAZIONE A SALDI CHIUSI LA SOCIETÀ ISCRIVE I BENI RICEVUTI DAL CONFERENTE AL NETTO DI EVENTUALI FONDI RETTIFICATIVI I BENI STRUMENTALI SONO ISCRITTI AD UN VALORE NETTO CHE VERRÀ SOTTOPOSTO AD UN NUOVO PROCESSO DI AMMORTAMENTO A DECORRERE DALLA DATA DI EFFETTO DELL OPERAZIONE DI CONFERIMENTO LE RIMANENZE DI MAGAZZINO, VALUTATE CON IL METODO LIFO A SCATTI ANNUALI PERDONO LA LORO STRATIFICAZIONE STORICA 23

24 PROFILI CONTABILI CONFERITARIA CONFERIMENTO TRASFORMAZIONE CONTABILIZZAZIONE A SALDI APERTI LA SOCIETÀ ISCRIVE GLI ELEMENTI DELL ATTIVO E DEL PASSIVO DELL AZIENDA CONFERITA AL LORDO DI EVENTUALI POSTE RETTIFICATIVE IL COSTO STORICO DEI BENI STRUMENTALI E I RELATIVI FONDI AMMORTAMENTO SONO ISCRITTI CON GLI STESSI VALORI NELLA CONTABILITÀ DELLA CONFERITARIA VIENE CONTINUATO IL PROCESSO DI AMMORTAMENTO AVVIATO DALLA CONFERENTE IL VALORE NOMINALE DEI CREDITI ED IL RELATIVO FONDO SVALUTAZIONE ISCRITTO NELLA CONTABILITÀ DELLA CONFERENTE È ESPOSTO CON GLI STESSI IMPORTI NELLA CONTABILITÀ DELLA CONFERITARIA LE RIMANENZE DELLA CONFERENTE MANTENGONO LA STESSA STRATIFICAZIONE LIFO PRESSO LA CONFERITARIA 24

25 PROFILI CONTABILI CONFERITARIA ESEMPIO: LA SOCIETÀ A CONFERISCE IN UNA SOCIETÀ B PREESISTENTE UN MACCHINARIO COSTO STORICO , FONDO AMMORTAMENTO VALORE DI PERIZIA ALIQUOTA DI AMMORTAMENTO 20%. LA SOCIETÀ CONFERITARIA ISCRIVERÀ NELLO STATO PATRIMONIALE LE SEGUENTI VOCI: TECNICA DEI «SALDI APERTI» CONFERIMENTO A «VALORI CONTABILI» - IMMOBILIZZAZIONE MACCHINARI , FONDO AMMORTAMENTO MACCHINARI CONFERIMENTO A «VALORI DI PERIZIA» IMMOBILIZZAZIONE MACCHINARI , F.NDO AMMORT.AMENTO MACCHINARI (QUALUNQUE VALORE VENGA ATTRIBUITO IL SALDO DEVE ESSERE SEMPRE ) TECNICA DEI «SALDI CHIUSI» CONFERIMENTO A «VALORI CONTABILI» - IMMOBILIZZAZIONI MACCHINARI , FONDO AMMORTAMENTO // CONFERIMENTO A «VALORI DI PERIZIA» IMMOBILIZZAZIONI MACCHINARI , FONDO AMMORTAMENTO // 25

26 PROFILI CONTABILI CONFERITARIA RISVOLTI FISCALI L OPERAZIONE DI CONFERIMENTO D AZIENDA È «FISCALMENTE NEUTRA» GLI AMMORTAMENTI FISCALI CONTINUERANNO AD ESSERE DEDOTTI SUI VALORI LORDI COME SE L OPERAZIONE NON SI FOSSE MAI PERFEZIONATA (C.M. N. 320/1997) PROBLEMA DEDUCIBILITÀ DEGLI EVENTUALI MAGGIORI AMMORTAMENTI FISCALI RISPETTO A QUELLI CIVILISTICI NON TRANSITATI DAL CONTO ECONOMICO 26

27 PROFILI CONTABILI CONFERITARIA RISVOLTI FISCALI ADOTTARE LA TECNICA DI RILEVAZIONE CONTABILI A SALDI CHIUSI O A SALDI APERTI DETERMINA UN DIFFERENTE APPROCCIO E IMPATTO AI FINI FISCALI DI CUI SI DEVE TENERE CONTO IN SEDE DI DETERMINAZIONE DELLE IMPOSTE E DI PREDISPOSIZIONE DELLA DICHIARAZIONE DEI REDDITI 27

28 PROFILI CONTABILI CONFERITARIA RISVOLTI FISCALI TECNICA DEI «SALDI CHIUSI» CONFERIMENTO A «VALORI DI PERIZIA» IMMOBILIZZAZIONI MACCHINARI , COEFF. AMMORTAMENTO 20% (VITA UTILE 5 ANNI) AMMORTAMENTO CIVILISTICO AMMORTAMENTO (20% DI ) AMMORTAMENTO FISCALE AMMORTAMENTO (20% DI ) NON TRANSITANO A CONTO ECONOMICO 28

29 PROFILI CONTABILI CONFERITARIA RISVOLTI FISCALI LA DIFFERENZA DI PUÒ ESSERE DEDOTTACOME VARIAZIONE IN DIMINUIZIONE NEL QUADRO RF DEL MODELLO UNICO? SI REALIZZA UN RISPARMIO DI IMPOSTA IRES DI L AMMORTAMENTO FISCALE TOTALE È INALTERATO MA SI MODIFICA LA SUA DISTRIBUZIONE NEL TEMPO LA PROBLEMATICA NON SI PONE CON L ADOZIONE DELLA TECNICA A SALDI APERTI E A VALORI CONTABILI STESSO VALORE CIVILISTICO E FISCALE SU CUI CALCOLARE L AMMORTAMENTO 29

30 CONFERIMENTO ASPETTI FISCALI IMPOSTE DIRETTE ART. 176 C. 1 TUIR IL REGIME DI NEUTRALITÀ APPLICABILE AL CONFERIMENTO D AZIENDA SIA PER IL CONFERENTE CHE PER IL CONFERITARIO È IL REGIME «NATURALE» APPLICABILE A QUESTO TIPO DI OPERAZIONE PURCHÈ: L OPERAZIONE AVVENGA TRA SOGGETTI RESIDENTI E NELL ESERCIZIO DI ATTIVITÀ COMMERCIALI IL CONFERENTE ASSUMA QUALE VALORE FISCALE DELLA PARTECIPAZIONE NELLA CONFERITARIA, L ULTIMO VALORE FISCALMENTE RICONOSCIUTO ALL AZIENDA CONFERITA QUINDI INDIPENDENTEMENTE DAI VALORI CIVILISTICI, FISCALMENTE I PLUSVALORI/MINUSVALORI EMERGENTI DALL OPERAZIONE NON INCIDONO SULLA BASE IMPONIBILE DELLA CONFERENTE E DELLA CONFERITARIA IL CONFERITARIO SUBENTRI NELLA POSIZIONE DEL CONFERENTE FACENDO RISULTARE DA APPOSITO PROSPETTO DI RICONCILIAZIONE DELLA DICHIARAZIONE DEI REDDITI I DATI DI BILANCIO E I VALORI FISCALI RICONOSCIUTI L EVENTUALE MAGGIORE VALORE IN CAPO ALLA CONFERITARIA, VIENE ISCRITTO NELLA SUA CONTABILITÀ IN SOSPENSIONE DI IMPOSTA E GENERA IMPOSTE DIFFERITE 30

31 UNICO SC QUADRO RV IL QUADRO RV HA LO SCOPO DI MONITORARE EVENTUALI DISALLINEAMENTI TRA VALORI CIVILI E FISCALI AL FINE DI EVITARE LA DEDUZIONE DI COSTI RIFERIBILI A VALORI FISCALMENTE NON RICONOSCIUTI L OMESSA COMPILAZIONE DEL QUADRO RV COMPORTA UNA SANZIONE DA 258 A 2.065, MA NON PREGIUDICA LE OPERAZIONI EFFETTUATE CHE HANNO GENERATO I DISALLINEAMENTI 31

32 32

33 15. QUADRO RV - RICONCILIAZIONE DATI DI BILANCIO E FISCALI OPERAZIONI STRAORDINARIE 15.1 GENERALITÀ Il quadro si compone di 2 sezioni. La prima sezione ha lo scopo di evidenziare le differenze tra i valori civili e i valori fiscali di beni e/o elementi patrimoniali emerse in dipendenza delle operazioni ivi elencate ovvero conseguenti all adozione dei principi contabili internazionali (IAS/IFRS) di cui al regolamento (CE) n. 1606/2002 del Parlamento europeo e del Consiglio, del 19 luglio 2002; la sezione II ha, invece, lo scopo di evidenziare i dati rilevanti in relazione a ciascuna operazione straordinaria (scissione e fusione) intervenuta nel corso del periodo di imposta cui si riferisce la dichiarazione SEZIONE I - RICONCILIAZIONE DATI DI BILANCIO E FISCALI La sezione va compilata in tutte le ipotesi in cui i beni relativi all impresa risultano iscritti in bilancio a valori diversi da quelli riconosciuti ai fini delle imposte sui redditi, in dipendenza di una delle operazioni che di seguito si evidenziano e che devono essere individuate indicando l apposito codice nella casella Causa. 1) Conferimenti di azienda, fusioni e scissioni; 2) Rivalutazione di beni; 3) Utili e/o perdite su cambi derivanti dalla valutazione dei crediti e debiti in valuta ai sensi dell art. 110, comma 3, del Tuir; 4) Operazioni di conferimento agevolato ai sensi della legge n. 218 del 1990; 5) Altre operazioni. Si precisa che il presente codice va utilizzato anche nell ipotesi in cui i disallineamenti da indicare nella presente sezione siano dovuti a più di una delle suddette operazioni. omissis Per ogni categoria di beni e/o elementi patrimoniali va redatto un distinto rigo. omissis. La sezione va compilata nella dichiarazione dei redditi relativa all esercizio in cui è avvenuta l operazione, nonché in quelle relative agli esercizi successivi, al fine di evidenziare le variazioni intervenute in ciascun esercizio; in essa vanno indicati i beni con i valori esposti in bilancio e i corrispondenti valori fiscalmente riconosciuti. omissis. Le voci della presente sezione non dovranno più essere indicate a decorrere dall esercizio successivo a quello in cui il valore fiscalmente riconosciuto corrisponde a quello indicato in bilancio anche per effetto di riallineamento a seguito del processo di ammortamento o a seguito di assoggettamento a imposizione sostitutiva della differenza dei valori, avendo compilato il quadro RQ del modello UNICO SC

34 Per il primo esercizio nel quale viene redatto il quadro, il valore iniziale di bilancio corrisponde al valore al quale i beni sono iscritti in contabilità. Nella colonna 1, va indicata la voce di bilancio che accoglie i valori disallineati (esempio, per le banche, la voce 100 Partecipazioni, voce 50 Passività finanziarie valutate al fair value, ecc.). Nella colonna 4, va indicato il corrispondente valore contabile risultante dal bilancio chiuso prima della transizione ai principi contabili internazionali. Nella colonna 5, va indicato il valore contabile della voce di bilancio rilevabile all inizio dell esercizio. Nelle colonne 6 e 7, vanno indicati gli incrementi/decrementi che la voce di bilancio ha subito nel corso dell esercizio. Nella colonna 8, va indicato il valore contabile della voce rilevabile alla fine dell esercizio, pari alla somma algebrica dell importo di colonna 5 e degli importi indicati nelle colonne 6 e 7. Nella colonna 10, va indicato il valore fiscale della voce di bilancio rilevabile all inizio dell esercizio. Nelle colonne 11 e 12, vanno indicati gli incrementi/decrementi della voce di bilancio rilevanti ai fini fiscali. Nella colonna 13, va indicato il valore fiscale alla data di chiusura dell esercizio, pari alla somma algebrica dell importo di colonna 10 e degli importi indicati nelle colonne 11 e 12. omissis.. 34

35 CONFERIMENTO ASPETTI FISCALI IMPOSTE DIRETTE ART. 176 C. 2-TER TUIR LA SOCIETÀ CONFERITARIA PUÒ OPTARE, NELLA DICHIARZIONE DEI REDDITI RELATIVA ALL ESERCIZIO NEL CORSO DEL QUALE È STATA POSTA IN ESSERE L OPERAZIONE O, AL PIÙ TARDI, IN QUELLA DEL PERIODO DI IMPOSTA SUCCESSIVO, PER L APPLICAZIONE, IN TUTTO O IN PARTE, SUI MAGGIORI VALORI ATTRIBUITI IN BILANCIO AGLI ELEMNTI DELL ATTIVO COSTITUENTI IMMOBILIZZAZIONI MATERIALI E IMMATERIASLI RELATIVI ALL AZIENDA RICEVUTA, DI UN IMPOSTA SOSTITUTIVA DELL IRPEF, DELL IRES, DELL IRAP. LE ALIQUOTE DELL IMPOSTA SOSTITUTIVA SONO: 12% SULLA PARTE DEI MAGGIORI VALORI RICOMPRESI NEL LIMITE DI 5 MILIONI 14% SULLA PARTE DEI MAGGIORI VALORI CHE ECCEDE 5 MILIONI E FINO A 10 MILIONI 16% SULLA PARTE DEI MAGGIORI VALORI CHE ECCEDE I 10 MILIONI I MAGGIORI VALORI ASSOGGETTATI AD IMPOSTA SOSTITUVA SI CONSIDERANO RICONOSCIUTI AI FINI DELL AMMORTAMENTO A PARTIRE DAL PERIODO DI IMPOSTA NEL CORSO DEL QUALE È ESERCITATA L OPZIONE. 35

36 36

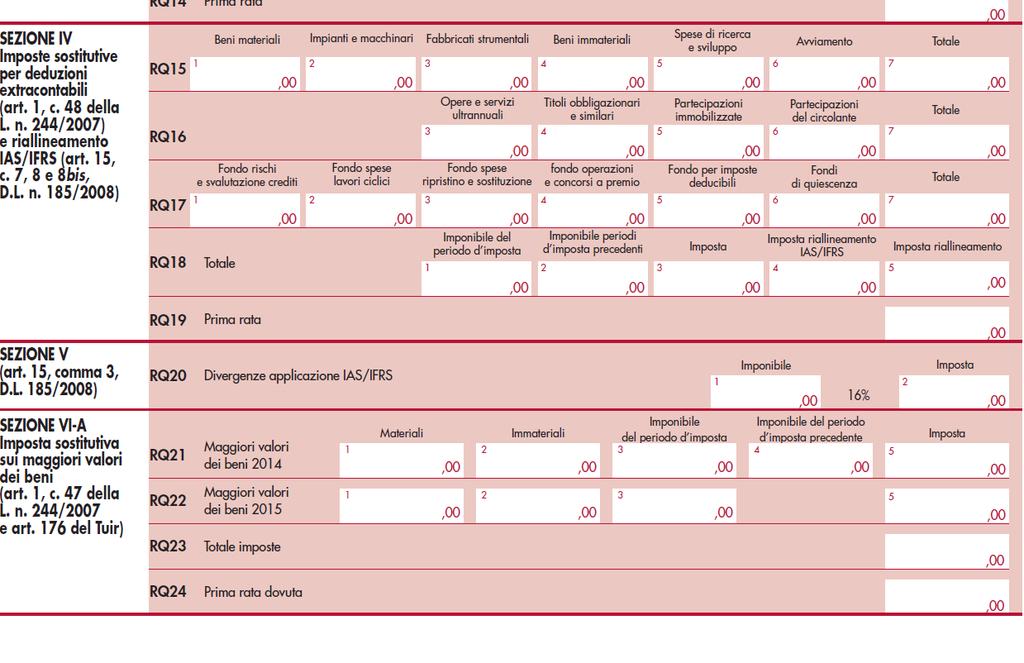

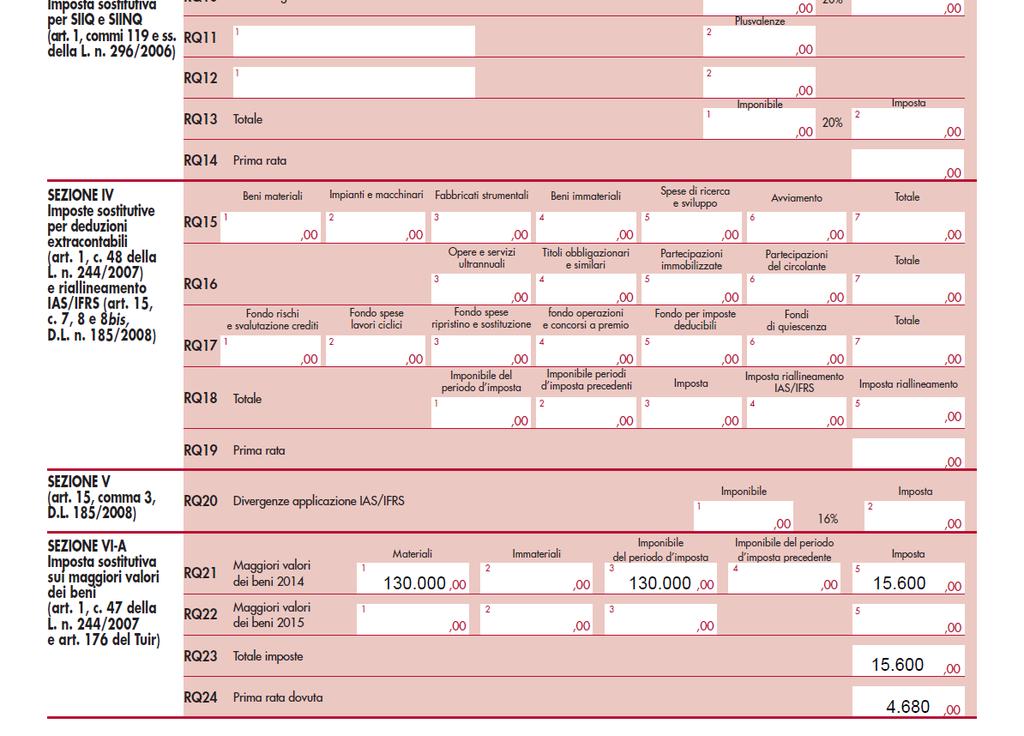

37 8.6 SEZIONE VI - IMPOSTA SOSTITUTIVA SUI MAGGIORI VALORI ATTRIBUITI IN BILANCIO La sezione va compilata dai soggetti che si avvalgono della facoltà di cui, all art. 176, comma 2-ter, del TUIR, nonché, in alternativa, della facoltà di cui all art. 15, comma 10, del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2. SEZIONE VI-A - IMPOSTA SOSTITUTIVA SUI MAGGIORI VALORI DEI BENI (ART. 1, COMMA 47 LEGGE N. 244 DEL 2007) Per le operazioni straordinarie (fusioni, scissioni, conferimenti di aziende, ramo o complesso aziendale) di cui agli art. 172, 173 e 176 del TUIR è previsto dall art. 176, comma 2-ter, del TUIR, che, in alternativa al regime di neutralità fiscale, sia possibile optare per l applicazione, in tutto o in parte, sui maggiori valori attribuiti in bilancio agli elementi dell attivo costituenti immobilizzazioni materiali e immateriali, incluso l avviamento, di un imposta sostitutiva dell imposta sul reddito delle società e dell imposta regionale sulle attività produttive, con aliquota del 12 per cento sulla parte dei maggiori valori complessivamente ricompresi nel limite di 5 milioni di euro, del 14 per cento sulla parte dei maggiori valori che eccede 5 milioni di euro fino a 10 milioni di euro e del 16 per cento sulla parte dei maggiori valori che eccede i 10 milioni di euro. Tale opzione deve essere effettuata in caso di operazione di fusione (art. 172 del TUIR) dalla società incorporante ovvero da quella risultante dalla fusione, in caso di operazione di scissione (art. 173 del TUIR) dalla società beneficiaria della medesima. Analogo regime è previsto anche in caso di operazione di conferimento di aziende (art. 176 del TUIR) e in tal caso l opzione deve essere effettuata da parte del soggetto conferitario. L opzione per l affrancamento dei maggiori valori può essere esercitata nel primo o, al più tardi, nel secondo periodo d imposta successivo a quello di effettuazione dell operazione, mediante opzione da esercitare, rispettivamente, nella dichiarazione dei redditi relativa all esercizio nel corso del quale è posta in essere l operazione ovvero in quella del periodo d imposta successivo. E possibile ottenere, quindi, il riallineamento dei valori fiscali ai maggiori valori di bilancio iscritti in occasione di operazioni perfezionate entro il periodo d imposta nel corso del quale è stata posta in essere l operazione o, al più tardi, entro il periodo d imposta successivo nei limiti dei disallineamenti ancora esistenti alla chiusura dei predetti periodi. 37

38 Con decreto di natura non regolamentare del Ministro dell economia e delle finanze del 25 luglio 2008 sono state adottate le disposizioni attuative per l esercizio e gli effetti dell opzione. Ai sensi dell art. 1, comma 3, del predetto decreto per la parte delle differenze tra valori civili e valori fiscali originatasi presso il soggetto conferente, incorporato, fuso o scisso per effetto delle deduzioni extracontabili e trasferita al soggetto beneficiario dell operazione deve essere prioritariamente applicato il regime dell imposta sostitutiva previsto dall art. 1, comma 48, della legge 24 dicembre 2007, n. 244, e dalle relative disposizioni di attuazione recate dal decreto 3 marzo 2008 del Ministro dell economia e delle finanze. Le differenze tra il valore civile e il valore fiscale possono essere assoggettate a imposta sostitutiva anche in misura parziale; tuttavia, l applicazione dell imposta sostitutiva deve essere richiesta per categorie omogenee di immobilizzazioni. Per le immobilizzazioni immateriali, incluso l avviamento, l imposta sostitutiva può essere applicata anche distintamente su ciascuna di esse. L opzione è esercitata distintamente in relazione a ciascuna operazione. L applicazione dell imposta sostitutiva può essere richiesta in entrambi i periodi di esercitabilità dell opzione anche in relazione alla medesima categoria omogenea di immobilizzazioni. In tal caso, in relazione alla medesima operazione, per il soggetto conferitario, incorporato, fuso o scisso, ai fini della determinazione dell aliquota applicabile nel secondo dei suddetti periodi, assumono rilevanza anche le differenze di valore assoggettate a imposta sostitutiva nel primo periodo. Qualora si sia destinatari di più operazioni straordinarie, ai fini delle aliquote applicabili, occorre considerare la totalità dei maggiori valori che si intendono affrancare, cumulando tutte le operazioni effettuate nel medesimo periodo d imposta (si veda la circolare dell Agenzia delle entrate del 25 settembre 2008, n. 57). 38

39 A tal fine nella presente sezione va data evidenza dei valori affrancati di ciascuna operazione e dell imposta complessiva relativa al periodo d imposta in cui è stata effettuata la singola operazione straordinaria, indicando nel rigo RQ21 e nel rigo RQ22: in colonna 1, l ammontare dei maggiori valori attribuiti ai beni materiali; in colonna 2, l ammontare dei maggiori valori attribuiti ai beni immateriali; in colonna 3, l importo complessivo derivante dalla somma di colonna 1 e colonna 2 costituente la base imponibile dell imposta sostitutiva; si precisa che sono escluse dalla suddetta base imponibile, ai sensi del comma 6 dell art. 1 del decreto 25 luglio 2008, le differenze tra i valori civili e fiscali relative alle immobilizzazioni cedute nel corso dello stesso periodo d imposta di esercizio dell opzione, anteriormente al versamento della prima rata dovuta. Qualora in relazione alla medesima operazione il soggetto conferitario si avvalga del presente regime in entrambi i periodi di esercitabilità dell opzione, nel secondo periodo - ai fini della determinazione dell aliquota applicabile - assumono rilevanza anche le differenze di valore assoggettate complessivamente a imposta sostitutiva nel primo periodo. A tal fine in colonna 4 va indicato l imponibile del precedente periodo d imposta cui si riferisce l operazione. in colonna 5, l importo dell imposta sostitutiva determinato applicando le aliquote del 12, 14 e 16 per cento in relazione agli scaglioni previsti dal comma 2-ter dell art. 176 del TUIR pari alla somma della colonna 3 e, eventualmente, della colonna 4. L aliquota così determinata deve essere applicata sull importo di colonna 3. Il versamento dell imposta sostitutiva deve avvenire obbligatoriamente in tre rate; la prima, pari al 30 per cento dell importo complessivamente dovuto, entro il termine per il versamento a saldo dell imposta sul reddito relative al periodo d imposta dell operazione di conferimento ovvero, in caso di opzione ritardata o reiterata, a quello successivo; la seconda, pari al 40 per cento, e la terza, pari al 30 per cento, entro il termine per il versamento a saldo dell imposta sul reddito relative, rispettivamente, al primo e al secondo ovvero al secondo e al terzo periodo successivi a quello dell operazione. L opzione si considera perfezionata con il versamento della prima delle tre rate dell imposta dovuta. Sulla seconda e sulla terza rata sono dovuti gli interessi nella misura del 2,5 per cento. A tal fine nel rigo RQ23, va indicato l importo complessivo dell imposta sostitutiva dovuta pari alla somma degli importi della colonna 5 dei righi da RQ21 a RQ22 e nel rigo RQ24 l importo della prima rata annuale pari al 30 per cento dell imposta dovuta. 39

40 ESERCITAZIONE CONFERIMENTO LA SOCIETÀ X CONFERISCE UN RAMO DI AZIENDA NELL AZIENDA PREESISTENTE Y. A SEGUITO DELLA NOMINA DA PARTE DEL TRIBUNALE DELL ESPERTO VIENE PREDISPOSTA UNA SITUAZIONE PATRIMONIALE ASSESTATA DEL RAMO D AZIENDA DELLA SOCIETÀ X CHE SARÀ POI OGGETTO DEL CONFERIMENTO. L AUMENTO DI CAPITALE SOCIALE È DI , VA A RISERVA SOVRAPPREZZO AZIONI. PER SEMPLICITÀ SI PRESUPPONE CHE LA SITUAZIONE È STATA PREDISPOSTA ALLA DATA DEL CONFERIMENTO 40

41 ESERCITAZIONE IMM. MATERIALI (FONDO AMMORTAMENTO) IMM. IMMATERIALI IMM. FINANZIARIE MAGAZZINO CREDITI (FONDO SVALUTAZIONE) RISCONTI ATTIVI FONDO RISCHI E ONERI FONDO TFR DEBITI RATEI PASSIVI VALORE NETTO TOTALE STATO PATRIMONIALE SOCIETÀ X ASSETATO ( ) (4.000) VALORI CONTABILI CONFERIMENTO ( ) (3.000) VALORI DI PERIZIA CONFERIMENTO ( ) (3.000)

42 SCRITTURE CONTABILI CONFERENTE SOTTOSCRIZIONE DELLA PARTECIPAZIONE DARE AVERE PARTECIPAZIONE IN Y Y C/CONFERIMENTO

43 SCRITTURE CONTABILI CONFERENTE TRASFERIMENTO DEL RAMO DI AZIENDA Imm.Materiali DARE F.do Amm.to Imm.Mat Imm. Immateriali Magazzino Crediti F.do Sval.Crediti Risconti Attivi Fondi Rischi e Oneri Fondo TFR Debiti Ratei Passivi Y/conferimento Plusvalenza da conferimento Imposte differite Fondo imposte differite AVERE

44 PLUSVALENZE DELLA CONFERENTE LA PLUSVALENZA DI È FISCALMENTE NEUTRALE AI SENSI DELL ART. 176 TUIR, SARÀ PERTANTO NECESSARIO APPORTARE UNA VARIAZIONE IN DIMINUIZIONE IN SEDE DI COMPILAZIONE DELLA DICHIARAZIONE DEI REDDITI. IL VALORE FISCALE DELLA PARTECIPAZIONE È DI , ANCHE SE ISCRITTA PER , VALORE CHE RILEVERÀ AL MOMENTO DELLA CESSIONE DELLA PARTECIPAZIONE (PREZZO DI VENDITA , PLUSVALENZA TASSATA ). AL FINE DI MONITORARE IL VALORE FISCALE DELLA PARTECIPAZIONE È NECESSARIO COMPILARE IL PROSPETTO DI RICONCILIAZIONE QUADRO RV DI UNICO 44

45 ESERCITAZIONE SCRITTURE CONFERITARIA AUMENTO DEL CAPITALE SOCIALE DARE AVERE X C/CONFERIMENTO C.S. (AUMENTO PER CONFERIMENTO) RISERVA SOVRAPPREZZO AZIONI

46 ESERCITAZIONE SCRITTURE CONFERITARIA ACQUISIZIONE DEL RAMO DI AZIENDA (A VALORI CORRENTI) A CONTI CHIUSI A CONTI APERTI DARE AVERE DARE AVERE Imm.Materiali Nette Imm.Materiali Nette Imm. Immateriali Magazzino Crediti Risconti Attivi Fondi Rischi e Oneri Fondo TFR Debiti Ratei Passivi X c/conferimento Fondo ammortamento immobilizzazioni Imm. Immateriali Magazzino Crediti Risconti Attivi Fondi Rischi e Oneri Fondo TFR Debiti Ratei Passivi X c/conferimento

47 ESERCITAZIONE CONFERITARIA IPOTESI DI RECEPIMENTO RAMO D AZIENDA A CONTI APERTI: DEVE ESSERE CALCOLATO IL VALORE DELL IMMOBILIZZAZIONE E DEL RELATIVO FONDO AMMORTAMENTO DA TRASFERIRE NELLA CONFERITARIA DEVONO PERTANTO ESSERE «RIPROPORZIONATI» I VALORI STORICI, I VALORI NETTI SIA CONTABILI CHE EFFETTIVI COSTO STORICO : VALORE NETTO CONTABILE = X : VALORE NETTO ECONOMICO : = X : IL NUOVO COSTO STORICO = : = Y : IL NUOVO F.DO AMMORTAMENTO =

48 ESERCITAZIONE CONFERITARIA IMPOSTE DIFFERITE SENZA RIALLINEAMENTO VALORI DEVONO ESSERE CALCOLATE LE IMPOSTE DIFFERITE IRES (27,50%) E IRAP (3,9%) SUL VALORE DEL SOVRAPPREZZO AZIONI X 27, 50% = 5.254,70 IRES DIFFERITA X 3,9% = 745,21 IRAP DIFFERITA TOTALE IMPOSTE DIFFERITE A FONDO IMPOSTE DIFFERITE (IMPORTO ARROTONDATO NDR) L IMPOSIZIONE DIRETTA SUI MAGGIORI VALORI DEVE RICADERE SULL ANNO IN CUI VIENE EFFETTUATA L OPERAZIONE 48

49 49

50 ESERCITAZIONE CONFERITARIA IMPOSTA SOSTITUTIVA CON RIALLINEAMENTO VALORI NELL ANNO DEL CONFERIMENTO DEVE ESSERE CALCOLATA L IMPOSTA SOSTITUTIVA DELL IRES E DELL IRAP SUL MAGGIORE VALORE DELLE IMMOBILIZZAZIONI MATERIALI RICONOSCIUTO AI FINI FISCALI IMPOSTA SOSTITUTIVA A ERARIO C/IMPOSTA SOSTITUTIVA

51 51

52 ESERCITAZIONE CONFERITARIA IMPOSTA SOSTITUTIVA CON RIALLINEAMENTO VALORI NELL ANNO SUCCESSIVO AL CONFERIMENTO DEVE ESSERE CALCOLATA L IMPOSTA SOSTITUTIVA DELL IRES E DELL IRAP SUL MAGGIORE VALORE RESIDUO DELLE IMMOBILIZZAZIONI MATERIALI RICONOSCIUTO AI FINI FISCALI TENENDO CONTO ANCHE DI EVENTUALI VARIAZIONI INTERVENUTE NELL ANNO INCLUSI GLI AMMORTAMENTI, E LE IMPOSTE DIFFERITE ACCANTONATE NELL ANNO PRECEDENTE FONDO IMPOSTE DIFFERITE ERARIO C/IMPOSTA SOSTITUTIVA SOPRAVVENIENZA NON TASSATA

R17 - QUADRO RV - RICONCILIAZIONE DATI DI BILANCIO E FISCALI - OPERAZIONI STRAORDINARIE

17.1 Generalità Istruzioni per la compilazione R17 - QUADRO RV - RICONCILIAZIONE DATI DI BILANCIO E FISCALI - OPERAZIONI STRAORDINARIE Il presente quadro si compone di 2 sezioni. La prima sezione ha lo

17.1 Generalità Istruzioni per la compilazione R17 - QUADRO RV - RICONCILIAZIONE DATI DI BILANCIO E FISCALI - OPERAZIONI STRAORDINARIE Il presente quadro si compone di 2 sezioni. La prima sezione ha lo

R15 - QUADRO RQ - IMPOSTE ADDIZIONALI E SOSTITUTIVE ALL IRES E ALL IRAP

R15 - QUADRO RQ - IMPOSTE ADDIZIONALI E SOSTITUTIVE ALL IRES E ALL IRAP 15.1 Sezione I Conferimenti o cessioni di beni o di aziende in favore di CAF (art. 8 della L. n. 342/2000) 15.2 Sezione II Imposta

R15 - QUADRO RQ - IMPOSTE ADDIZIONALI E SOSTITUTIVE ALL IRES E ALL IRAP 15.1 Sezione I Conferimenti o cessioni di beni o di aziende in favore di CAF (art. 8 della L. n. 342/2000) 15.2 Sezione II Imposta

Genova, 27/10/2015 ESERCITAZIONE SUL CONFERIMENTO D AZIENDA ODCEC GENOVA

Genova, 27/10/2015 ESERCITAZIONE SUL CONFERIMENTO D AZIENDA ODCEC GENOVA 1 CONFERIMENTO D AZIENDA RIFERIMENTI NORMATIVI: Artt. 2342, 2343, 2441 codice civile; OIC 4 (par. 4.4.3.1) e 25 (per imposte differite

Genova, 27/10/2015 ESERCITAZIONE SUL CONFERIMENTO D AZIENDA ODCEC GENOVA 1 CONFERIMENTO D AZIENDA RIFERIMENTI NORMATIVI: Artt. 2342, 2343, 2441 codice civile; OIC 4 (par. 4.4.3.1) e 25 (per imposte differite

OPERAZIONI STRAORDINARIE

OPERAZIONI STRAORDINARIE Il Conferimento d azienda a cura del Dott. Pietro Buttitta Il Conferimento d azienda Gli aspetti civilistici Gli aspetti fiscali Gli aspetti contabili Il conferimento d azienda

OPERAZIONI STRAORDINARIE Il Conferimento d azienda a cura del Dott. Pietro Buttitta Il Conferimento d azienda Gli aspetti civilistici Gli aspetti fiscali Gli aspetti contabili Il conferimento d azienda

Operazioni straordinarie Quadri RQ e RV

Operazioni straordinarie Quadri RQ e RV a cura di Gianluca Cristofori Cristofori + Partners s.s.t.p. Milano Torino Verona Ammortamenti deducibili da parte della conferitaria Norma di comportamento ADC

Operazioni straordinarie Quadri RQ e RV a cura di Gianluca Cristofori Cristofori + Partners s.s.t.p. Milano Torino Verona Ammortamenti deducibili da parte della conferitaria Norma di comportamento ADC

La contabilizzazione dei. Odcec di Roma 12 novembre 2014 Dott.ssa Silvia Cotroneo

La contabilizzazione dei conferimenti Odcec di Roma 12 novembre 2014 Dott.ssa Silvia Cotroneo Il conferimento d azienda - concetto operazione per cui un azienda oppure un ramo aziendale dotato di autonoma

La contabilizzazione dei conferimenti Odcec di Roma 12 novembre 2014 Dott.ssa Silvia Cotroneo Il conferimento d azienda - concetto operazione per cui un azienda oppure un ramo aziendale dotato di autonoma

Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo. Profili contabili. 26 ottobre 2012 conferimento

Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo Profili contabili 1 PREMESSA L azienda è il complesso di beni organizzati dall imprenditore per l esercizio

Presupposti economici del conferimento di complesso aziendale o di partecipazioni di controllo Profili contabili 1 PREMESSA L azienda è il complesso di beni organizzati dall imprenditore per l esercizio

R17 - QUADRO RQ - IMPOSTE SOSTITUTIVE E ADDIZIONALI

17.1 Sezione I Conferimenti o cessioni di beni o aziende in favore di C.A.F. (art. 8 della L. n. 342/2000) R17 - QUADRO RQ - IMPOSTE SOSTITUTIVE E ADDIZIONALI La sezione va compilata dai soggetti che,

17.1 Sezione I Conferimenti o cessioni di beni o aziende in favore di C.A.F. (art. 8 della L. n. 342/2000) R17 - QUADRO RQ - IMPOSTE SOSTITUTIVE E ADDIZIONALI La sezione va compilata dai soggetti che,

PLANNING E CONSULENZA FISCALE E SOCIETARIA. I conferimenti

PLANNING E CONSULENZA FISCALE E SOCIETARIA I conferimenti Aspetti civilistici Le azioni di nuova emissione possono essere liberate mediante (art. 2342 Cod.Civ.): a) conferimento in denaro; b) conferimento

PLANNING E CONSULENZA FISCALE E SOCIETARIA I conferimenti Aspetti civilistici Le azioni di nuova emissione possono essere liberate mediante (art. 2342 Cod.Civ.): a) conferimento in denaro; b) conferimento

CONFERIMENTO D AZIENDA

CONFERIMENTO D AZIENDA Relatore Dott. Giulio Salvi Università degli Studi di Bergamo 26 Novembre 2015 Agenda Definizione di conferimento d azienda o di ramo d azienda Regime di neutralità applicabile ai

CONFERIMENTO D AZIENDA Relatore Dott. Giulio Salvi Università degli Studi di Bergamo 26 Novembre 2015 Agenda Definizione di conferimento d azienda o di ramo d azienda Regime di neutralità applicabile ai

11 Luglio 2013 La variabile fiscale nelle operazioni straordinarie

Il conferimento d azienda tra neutralità fiscale e regimi di tassazione sostitutiva. Profili fiscali relativi alla successiva cessione della conferitaria. 1 Norme di riferimento Il conferimento d azienda

Il conferimento d azienda tra neutralità fiscale e regimi di tassazione sostitutiva. Profili fiscali relativi alla successiva cessione della conferitaria. 1 Norme di riferimento Il conferimento d azienda

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. protocollo 2011/168379 Modalità di attuazione dei commi da 12 a 14 dell articolo 23 del decreto legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111. IL DIRETTORE

N. protocollo 2011/168379 Modalità di attuazione dei commi da 12 a 14 dell articolo 23 del decreto legge 6 luglio 2011, n. 98, convertito, con modificazioni, dalla legge 15 luglio 2011, n. 111. IL DIRETTORE

- Agenzia delle Entrate Provvedimento del 15 febbraio 2005 Gazzetta Ufficiale del 18 marzo 2005, n. 64

- Agenzia delle Entrate Provvedimento del 15 febbraio 2005 Gazzetta Ufficiale del 18 marzo 2005, n. 64 Approvazione del modello di dichiarazione "Unico 2005-SC", con le relative istruzioni, che le società

- Agenzia delle Entrate Provvedimento del 15 febbraio 2005 Gazzetta Ufficiale del 18 marzo 2005, n. 64 Approvazione del modello di dichiarazione "Unico 2005-SC", con le relative istruzioni, che le società

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA. Rif. dispensa

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

Modifiche al regime sui trasferimenti di partecipazione e di complessi aziendali. Luca Miele Dottore Commercialista

Modifiche al regime sui trasferimenti di partecipazione e di complessi aziendali Luca Miele Dottore Commercialista TRASFERIMENTI DI AZIENDA Anni 2004-2007 2007 In caso di trasferimenti di azienda, la rilevanza

Modifiche al regime sui trasferimenti di partecipazione e di complessi aziendali Luca Miele Dottore Commercialista TRASFERIMENTI DI AZIENDA Anni 2004-2007 2007 In caso di trasferimenti di azienda, la rilevanza

L AGEVOLAZIONE ACE E IL MOD. UNICO 2013 SC

INFORMATIVA N. 105 18 APRILE 2013 DICHIARAZIONI L AGEVOLAZIONE ACE E IL MOD. UNICO 2013 SC Art. 1, DL n. 201/2011 Decreto MEF 14.3.2012 Circolare Agenzia Entrate 20.9.2012, n. 35/E Informativa SEAC 14.3.2013,

INFORMATIVA N. 105 18 APRILE 2013 DICHIARAZIONI L AGEVOLAZIONE ACE E IL MOD. UNICO 2013 SC Art. 1, DL n. 201/2011 Decreto MEF 14.3.2012 Circolare Agenzia Entrate 20.9.2012, n. 35/E Informativa SEAC 14.3.2013,

SOMMARIO IN SINTESI I. LA CESSIONE D AZIENDA

I. LA CESSIONE D AZIENDA IN SINTESI Normativa civilistica... 3 Normativa fiscale... 5 Prassi amministrativa... 8 Giurisprudenza... 12 Schema n. 1 - Contratto di cessione d azienda... 18 Schema n. 2 - Divieto

I. LA CESSIONE D AZIENDA IN SINTESI Normativa civilistica... 3 Normativa fiscale... 5 Prassi amministrativa... 8 Giurisprudenza... 12 Schema n. 1 - Contratto di cessione d azienda... 18 Schema n. 2 - Divieto

La riapertura dei termini per la rivalutazione dei beni d impresa ed il riallineamento dei valori per i soggetti IAS

La riapertura dei termini per la rivalutazione dei beni d impresa ed il riallineamento dei valori per i soggetti IAS Enrico Macario Agenzia delle Entrate DR Liguria Rivalutazione immobili E finalizzata

La riapertura dei termini per la rivalutazione dei beni d impresa ed il riallineamento dei valori per i soggetti IAS Enrico Macario Agenzia delle Entrate DR Liguria Rivalutazione immobili E finalizzata

RAPPORTI TRA BILANCIO E NORMATIVA FISCALE ELIMINAZIONE DEDUCIBILITA EXTRACONTABILI COSTANZA DEI COMPORTAMENTI CONTABILI

RAPPORTI TRA BILANCIO E NORMATIVA FISCALE ELIMINAZIONE DEDUCIBILITA EXTRACONTABILI COSTANZA DEI COMPORTAMENTI CONTABILI 10 marzo 2009 Dott. Rag. Vito Dulcamare ELIMINAZIONE DEDUZIONE EXTRACONTABILI (QUADRO

RAPPORTI TRA BILANCIO E NORMATIVA FISCALE ELIMINAZIONE DEDUCIBILITA EXTRACONTABILI COSTANZA DEI COMPORTAMENTI CONTABILI 10 marzo 2009 Dott. Rag. Vito Dulcamare ELIMINAZIONE DEDUZIONE EXTRACONTABILI (QUADRO

Il meccanismo di deduzione extra-contabile: la disciplina attuale (redditi 2007) Gianluca. Cristofori. Cristofori & Partners s.s.t.p.

Gianluca. Cristofori. Cristofori & Partners s.s.t.p.") Il meccanismo di deduzione extra-contabile: la disciplina attuale (redditi 2007) Gianluca Cristofori Cristofori & Partners s.s.t.p. Milano e Verona Il doppio binario L abrogazione dell articolo 2426, comma

Il meccanismo di deduzione extra-contabile: la disciplina attuale (redditi 2007) Gianluca Cristofori Cristofori & Partners s.s.t.p. Milano e Verona Il doppio binario L abrogazione dell articolo 2426, comma

SOMMARIO CONTABILITÀ GENERALE E BILANCIO

CONTABILITÀ GENERALE E BILANCIO 1. PROFILI GENERALI DI CONTABILITÀ... 3 1.1. Contabilità, conto, bilancio... 3 1.2. Piano dei conti... 6 1.3. Metodo della partita doppia e sistema del reddito... 10 1.4.

CONTABILITÀ GENERALE E BILANCIO 1. PROFILI GENERALI DI CONTABILITÀ... 3 1.1. Contabilità, conto, bilancio... 3 1.2. Piano dei conti... 6 1.3. Metodo della partita doppia e sistema del reddito... 10 1.4.

Relazione illustrativa

Relazione illustrativa 1) Uno dei principali interventi attuati dalla legge 24 dicembre 2007, n. 244 (legge finanziaria 2008), in materia di reddito d impresa, ha riguardato la disciplina delle c.d. deduzioni

Relazione illustrativa 1) Uno dei principali interventi attuati dalla legge 24 dicembre 2007, n. 244 (legge finanziaria 2008), in materia di reddito d impresa, ha riguardato la disciplina delle c.d. deduzioni

Modalità di attuazione dei commi 150 e 151 dell articolo 1 della legge 27 dicembre 2013, n. 147. IL DIRETTORE DELL AGENZIA

N. protocollo 2014/77035 Modalità di attuazione dei commi 150 e 151 dell articolo 1 della legge 27 dicembre 2013, n. 147. IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

N. protocollo 2014/77035 Modalità di attuazione dei commi 150 e 151 dell articolo 1 della legge 27 dicembre 2013, n. 147. IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli dalle norme riportate

ESAME DI STATO DOTTORE COMMERCIALISTA - II^ sessione anno 2018

ESAME DI STATO DOTTORE COMMERCIALISTA - II^ sessione anno 2018 Temi discipline aziendali Tema n.1 CONFERIMENTO D AZIENDA La società Alfa s.r.l. conferisce il proprio ramo d azienda nella società Beta s.r.l.

ESAME DI STATO DOTTORE COMMERCIALISTA - II^ sessione anno 2018 Temi discipline aziendali Tema n.1 CONFERIMENTO D AZIENDA La società Alfa s.r.l. conferisce il proprio ramo d azienda nella società Beta s.r.l.

QUADRO RQ IMPOSTE SOSTITUTIVE

QUADRO RQ IMPOSTE SOSTITUTIVE P.Sa. PERIODO D IMPOSTA 008 CODICE FISCALE SOCIETÀ DI PERSONE 009 REDDITI QUADRO RQ Imposte sostitutive genzia ntrate Mod. N. SEZIONE I RQ Conferimenti o cessioni di beni

QUADRO RQ IMPOSTE SOSTITUTIVE P.Sa. PERIODO D IMPOSTA 008 CODICE FISCALE SOCIETÀ DI PERSONE 009 REDDITI QUADRO RQ Imposte sostitutive genzia ntrate Mod. N. SEZIONE I RQ Conferimenti o cessioni di beni

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI. Prof. Dott. Francesco ROSSI RAGAZZI

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI Prof. Dott. Francesco ROSSI RAGAZZI Diretta 23 marzo 2009 CONFERIMENTO DI BENI Il conferimento di beni (art. 9 T.U.I.R.) è - sempre e comunque

PROFILI TRIBUTARI CRITICI DEI CONFERIMENTI IN SOCIETÀ DI CAPITALI Prof. Dott. Francesco ROSSI RAGAZZI Diretta 23 marzo 2009 CONFERIMENTO DI BENI Il conferimento di beni (art. 9 T.U.I.R.) è - sempre e comunque

IL RIALLINEAMENTO FISCALE DEI VALORI CONTABILI A SEGUITO DI OPERAZIONI STRAORDINARIE

IL RIALLINEAMENTO FISCALE DEI VALORI CONTABILI A SEGUITO DI OPERAZIONI STRAORDINARIE Tavole sinottiche a cura di Professore di diritto tributario alla Scuola Superiore dell Economia e delle Finanze di

IL RIALLINEAMENTO FISCALE DEI VALORI CONTABILI A SEGUITO DI OPERAZIONI STRAORDINARIE Tavole sinottiche a cura di Professore di diritto tributario alla Scuola Superiore dell Economia e delle Finanze di

LA SCISSIONE ASPETTI FISCALI. Prof. Claudia Rossi 1

LA SCISSIONE ASPETTI FISCALI Prof. Claudia Rossi 1 DATA DI EFFETTO La scissione ha effetto dalla data dell ultima delle iscrizioni dell atto di scissione dell ufficio del registro delle imprese in cui

LA SCISSIONE ASPETTI FISCALI Prof. Claudia Rossi 1 DATA DI EFFETTO La scissione ha effetto dalla data dell ultima delle iscrizioni dell atto di scissione dell ufficio del registro delle imprese in cui

Esercizi Operazioni Straordinarie. Prof. Luca Fornaciari

Esercizi Operazioni Straordinarie Prof. Luca Fornaciari 1 Esercizio 1 ESERCIZIO 1 conferimento La società Alfa Spa conferisce una delle proprie aziende in Beta Spa al fine di realizzare un importante integrazione

Esercizi Operazioni Straordinarie Prof. Luca Fornaciari 1 Esercizio 1 ESERCIZIO 1 conferimento La società Alfa Spa conferisce una delle proprie aziende in Beta Spa al fine di realizzare un importante integrazione

Tassazione separata dei redditi delle imprese individuali, SNC e SAS. Rivalutazione di terreni e partecipazioni. Prof.

Operazioni straordinarie. Tassazione separata dei redditi delle imprese individuali, SNC e SAS. Rivalutazione di terreni e partecipazioni. Prof. Marco PIAZZA La Finanziaria 2008 Operazioni straordinarie

Operazioni straordinarie. Tassazione separata dei redditi delle imprese individuali, SNC e SAS. Rivalutazione di terreni e partecipazioni. Prof. Marco PIAZZA La Finanziaria 2008 Operazioni straordinarie

Dichiarazione dei redditi Società di Capitali Quadro RV

ODCEC di Alessandria - Paolo Gallo Dichiarazione dei redditi Società di Capitali Quadro RV Alessandria, 9 marzo 2018 il quadro si compone di due sezioni I sezione : La prima sezione ha lo scopo di evidenziare

ODCEC di Alessandria - Paolo Gallo Dichiarazione dei redditi Società di Capitali Quadro RV Alessandria, 9 marzo 2018 il quadro si compone di due sezioni I sezione : La prima sezione ha lo scopo di evidenziare

CODICE CIVILE Vs IFRS

CODICE CIVILE Vs IFRS SOGGETTI IAS/ IFRS ( ai sensi del Decreto Legislativo n. 38/2005) IFRS 3 - Revised SOGGETTI NON IAS/IFRS Art. 2504 bis c.c., comma 4; Principio contabile OIC 4 Fusione e Scissione

CODICE CIVILE Vs IFRS SOGGETTI IAS/ IFRS ( ai sensi del Decreto Legislativo n. 38/2005) IFRS 3 - Revised SOGGETTI NON IAS/IFRS Art. 2504 bis c.c., comma 4; Principio contabile OIC 4 Fusione e Scissione

REDDITI QUADRO RV Riconciliazione dati di bilancio e fiscali - Operazioni straordinarie. Tipo di beni/voce di bilancio 1 2 ,00

CODICE FISCALE PERIODO D IMPOSTA 0 SOCIETÀ DI CAPITALI 0 genzia ntrate REDDITI QUADRO RV Riconciliazione dati di bilancio e fiscali - Operazioni straordinarie Mod. N. SEZIONE I RICONCILIAZIONE DATI DI

CODICE FISCALE PERIODO D IMPOSTA 0 SOCIETÀ DI CAPITALI 0 genzia ntrate REDDITI QUADRO RV Riconciliazione dati di bilancio e fiscali - Operazioni straordinarie Mod. N. SEZIONE I RICONCILIAZIONE DATI DI

Modifiche alle operazioni straordinarie

Conferimenti a realizzo controllato (art. 175 Tuir) Abrogazione dei commi 3 e 4 dell art. 175, Tuir L applicazione della particolare forma di conferimento a valori contabili di cui all art. 175 Tuir viene

Conferimenti a realizzo controllato (art. 175 Tuir) Abrogazione dei commi 3 e 4 dell art. 175, Tuir L applicazione della particolare forma di conferimento a valori contabili di cui all art. 175 Tuir viene

Il conferimento di azienda ai fini delle imposte dirette: regime ordinario

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Il conferimento di azienda ai fini delle imposte dirette: regime ordinario Pietro Boria Ordinario di Diritto Tributario Università di Foggia

CORSO DI DIRITTO TRIBUTARIO IL REGIME FISCALE DEI TRASFERIMENTI Il conferimento di azienda ai fini delle imposte dirette: regime ordinario Pietro Boria Ordinario di Diritto Tributario Università di Foggia

NUOVI SCHEMI DI BILANCIO, NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE

NUOVI SCHEMI DI BILANCIO, NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE Il D.Lgs. n. 139/2015, attuativo della Direttiva n. 2013/34/UE in materia di bilancio d esercizio e consolidato, ha modificato: 1.

NUOVI SCHEMI DI BILANCIO, NOTA INTEGRATIVA E RELAZIONE SULLA GESTIONE Il D.Lgs. n. 139/2015, attuativo della Direttiva n. 2013/34/UE in materia di bilancio d esercizio e consolidato, ha modificato: 1.

Sommario 1. PARTE GENERALE 1

Sommario 1. PARTE GENERALE 1 1.1 La successione nei rapporti in corso 3 1.1.1 Crediti 3 1.1.2 Debiti 4 1.1.2.1 Debiti nei confronti dell INAIL 6 1.1.3 Contratti 6 1.1.3.1 Il contratto di locazione 8 1.1.3.2

Sommario 1. PARTE GENERALE 1 1.1 La successione nei rapporti in corso 3 1.1.1 Crediti 3 1.1.2 Debiti 4 1.1.2.1 Debiti nei confronti dell INAIL 6 1.1.3 Contratti 6 1.1.3.1 Il contratto di locazione 8 1.1.3.2

LA SCISSIONE Aspetti fiscali. Silvia Mencarelli

LA SCISSIONE Aspetti fiscali 1 IMPOSTE DIRETTE ART. 173 TUIR NEUTRALITA PER LA SCISSA La scissione (totale o parziale di una società in altre preesistenti o di nuova costituzione) non dà luogo a realizzo

LA SCISSIONE Aspetti fiscali 1 IMPOSTE DIRETTE ART. 173 TUIR NEUTRALITA PER LA SCISSA La scissione (totale o parziale di una società in altre preesistenti o di nuova costituzione) non dà luogo a realizzo

INDICE. Sezione Prima - ASPETTI GENERALI. Sezione Seconda - SCRITTURE DI AMMORTAMENTO

INDICE Premessa: la revisione dei principi contabili nazionali... pag. 9 Sezione Prima - ASPETTI GENERALI Bilancio d esercizio... pag. 12 Principi di redazione...» 13 Bilancio in forma abbreviata...» 19

INDICE Premessa: la revisione dei principi contabili nazionali... pag. 9 Sezione Prima - ASPETTI GENERALI Bilancio d esercizio... pag. 12 Principi di redazione...» 13 Bilancio in forma abbreviata...» 19

ESAME DI STATO ABILITANTE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA

ESAME DI STATO ABILITANTE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA TEMI SOTTOPOSTI AI CANDIDATI ANNO 2003 - PRIMA SESSIONE PRIMA PROVA SCRITTA TEMA 1 A) Il candidato rediga il I bilancio di verifica

ESAME DI STATO ABILITANTE ALLA PROFESSIONE DI DOTTORE COMMERCIALISTA TEMI SOTTOPOSTI AI CANDIDATI ANNO 2003 - PRIMA SESSIONE PRIMA PROVA SCRITTA TEMA 1 A) Il candidato rediga il I bilancio di verifica

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

CONFERIMENTI D AZIENDA, FUSIONI E SCISSIONI Aspetti contabili nazionali. Dott. Enrico Zanetti

CONFERIMENTI D AZIENDA, FUSIONI E SCISSIONI Aspetti contabili nazionali Dott. Enrico Zanetti PROFILI INTRODUTTIVI NOZIONE DI CONFERIMENTO ATTO MEDIANTE IL QUALE I SOGGETTI CHE PARTECIPANO A UN SOGGETTO

CONFERIMENTI D AZIENDA, FUSIONI E SCISSIONI Aspetti contabili nazionali Dott. Enrico Zanetti PROFILI INTRODUTTIVI NOZIONE DI CONFERIMENTO ATTO MEDIANTE IL QUALE I SOGGETTI CHE PARTECIPANO A UN SOGGETTO

Ragioneria Generale e Applicata I (Valutazioni di Bilancio) LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE

LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE") LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

Circolare n. 1. del 5 gennaio Detassazione per gli aumenti di capitale delle società - Chiarimenti dell Agenzia delle Entrate INDICE

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1 del 5 gennaio 2010 Detassazione per gli aumenti di

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 1 del 5 gennaio 2010 Detassazione per gli aumenti di

IL MINISTRO DELL ECONOMIA

IL MINISTRO DELL ECONOMIA E DELLE FINANZE VISTO il testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come modificato dal decreto legislativo

IL MINISTRO DELL ECONOMIA E DELLE FINANZE VISTO il testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, come modificato dal decreto legislativo

Le novità in tema di deduzione del valore riallineato dei marchi e dell avviamento

Le novità civilistiche e fiscali per la stesura del bilancio di Federico Salvadori * Le novità in tema di deduzione del valore riallineato dei marchi e dell avviamento Con la conversione in legge del D.L.

Le novità civilistiche e fiscali per la stesura del bilancio di Federico Salvadori * Le novità in tema di deduzione del valore riallineato dei marchi e dell avviamento Con la conversione in legge del D.L.

La neutralità fiscale dei conferimen9. a cura del do*. Umberto Zagarese

La neutralità fiscale dei conferimen9 a cura del do*. Umberto Zagarese Conferimento d azienda fon9 norma9ve e documentazione di prassi I conferimenti d azienda e la rivalutazione degli asset aziendali

La neutralità fiscale dei conferimen9 a cura del do*. Umberto Zagarese Conferimento d azienda fon9 norma9ve e documentazione di prassi I conferimenti d azienda e la rivalutazione degli asset aziendali

Bilancio Civile Prospetto Fiscale

Bilancio Civile Prospetto Fiscale Francesca Affini Milano 10 gennaio 2005 1 Normativa Legge 3 ottobre 2001 n.366 (legge delega di riforma del diritto societario) o D.Lgs.13 gennaio 2003 n.6 Legge 7 aprile

Bilancio Civile Prospetto Fiscale Francesca Affini Milano 10 gennaio 2005 1 Normativa Legge 3 ottobre 2001 n.366 (legge delega di riforma del diritto societario) o D.Lgs.13 gennaio 2003 n.6 Legge 7 aprile

Quadro RQ ALTRE IMPOSTE

Quadro RQ ALTRE IMPOSTE ADEMPIMENTO NOVITÀ 2016 COME SI COMPILA Il Quadro RQ accoglie i dati relativi alla determinazione delle imposte sostitutive da versare in caso di adesione/opzione agli istituti

Quadro RQ ALTRE IMPOSTE ADEMPIMENTO NOVITÀ 2016 COME SI COMPILA Il Quadro RQ accoglie i dati relativi alla determinazione delle imposte sostitutive da versare in caso di adesione/opzione agli istituti

Esercitazione applicativa sull IRES

Esercitazione applicativa sull IRES Esercitazione di economia politica per il quinto anno ITE di Emanuele Perucci Il caso Gli amministratori della società FARM Srl predispongono i dati per la compilazione

Esercitazione applicativa sull IRES Esercitazione di economia politica per il quinto anno ITE di Emanuele Perucci Il caso Gli amministratori della società FARM Srl predispongono i dati per la compilazione

Deduzione ACE. Quadro generale. Nel modello UNICO SC

Deduzione ACE Autore: Dott. P. Pirone Nel modello UNICO SC Il c.d. decreto salva Italia ha istituito l ACE, consistente nel riconoscimento di un beneficio fiscale a favore di quelle imprese che decidono

Deduzione ACE Autore: Dott. P. Pirone Nel modello UNICO SC Il c.d. decreto salva Italia ha istituito l ACE, consistente nel riconoscimento di un beneficio fiscale a favore di quelle imprese che decidono

LA MANOVRA FINANZIARIA 2008

Seminario LA MANOVRA FINANZIARIA 2008 Firenze 16 gennaio 2008 Viareggio 17 gennaio 2008 La Spezia 21 gennaio 2008 Arezzo 22 gennaio 2008 Le opportunità di pianificazione fiscale Il nuovo regime fiscale

Seminario LA MANOVRA FINANZIARIA 2008 Firenze 16 gennaio 2008 Viareggio 17 gennaio 2008 La Spezia 21 gennaio 2008 Arezzo 22 gennaio 2008 Le opportunità di pianificazione fiscale Il nuovo regime fiscale

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE. Dott. Gianluca Odetto

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE Dott. Gianluca Odetto REGIME DI CASSA PER LE IMPRESE MINORI NUOVA TASSAZIONE DELLE IMPRESE MINORI Con apposite modifiche

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE Dott. Gianluca Odetto REGIME DI CASSA PER LE IMPRESE MINORI NUOVA TASSAZIONE DELLE IMPRESE MINORI Con apposite modifiche

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Decreto del 3 marzo Min. Economia e Finanze

Modalita', termini ed effetti dell'applicazione dell'imposta sostitutiva, prevista dal comma 48 dell'articolo 1 della legge 24 dicembre 2007, n. 244, per il recupero a tassazione delle deduzioni extracontabili

Modalita', termini ed effetti dell'applicazione dell'imposta sostitutiva, prevista dal comma 48 dell'articolo 1 della legge 24 dicembre 2007, n. 244, per il recupero a tassazione delle deduzioni extracontabili

La disciplina di riallineamento delle partecipazioni di controllo

Tributi e accertamento fiscale La disciplina di riallineamento delle partecipazioni di controllo di Fabio Giommoni - dottore commercialista e revisore legale Il regime di riallineamento dei valori fiscali

Tributi e accertamento fiscale La disciplina di riallineamento delle partecipazioni di controllo di Fabio Giommoni - dottore commercialista e revisore legale Il regime di riallineamento dei valori fiscali

De Longhi Clima S.p.A.

Situazione Patrimoniale di De Longhi Clima S.p.A. al 20 luglio 2011 (ex art. 2506 ter cod. civ.) Prospetti contabili (Valori in Euro) ATTIVO 20.07.2011 31.12.2010 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA

Situazione Patrimoniale di De Longhi Clima S.p.A. al 20 luglio 2011 (ex art. 2506 ter cod. civ.) Prospetti contabili (Valori in Euro) ATTIVO 20.07.2011 31.12.2010 A) CREDITI VERSO SOCI PER VERSAMENTI ANCORA

La determinazione del reddito imponibile e il calcolo delle imposte

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2007 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2007 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

Le operazioni straordinarie: conferimento, cessione ed affitto d azienda, operazioni sulle partecipazione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le operazioni straordinarie: conferimento, cessione ed affitto d azienda, operazioni sulle partecipazione MASSIMILIANO SIRONI 1621 Settembre 2015 - Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Le operazioni straordinarie: conferimento, cessione ed affitto d azienda, operazioni sulle partecipazione MASSIMILIANO SIRONI 1621 Settembre 2015 - Milano

OIC 25 IMPOSTE SUL REDDITO. Fabrizio Bava Università di Torino ODCEC di Torino

OIC 25 IMPOSTE SUL REDDITO Fabrizio Bava Università di Torino ODCEC di Torino VALUTAZIONI E IMPONIBILE FISCALE Valore massimo componenti negativi di reddito Variazioni in aumento LIMITI FISCALI Valore

OIC 25 IMPOSTE SUL REDDITO Fabrizio Bava Università di Torino ODCEC di Torino VALUTAZIONI E IMPONIBILE FISCALE Valore massimo componenti negativi di reddito Variazioni in aumento LIMITI FISCALI Valore

La determinazione del reddito imponibile e il calcolo delle imposte

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

La valutazione delle partecipazioni immobilizzate al costo

La valutazione delle partecipazioni immobilizzate al costo Il 2 gennaio dell esercizio 2004, la società Alfa acquista per euro 1.580.000 la totalità delle azioni ordinarie costituenti il capitale sociale

La valutazione delle partecipazioni immobilizzate al costo Il 2 gennaio dell esercizio 2004, la società Alfa acquista per euro 1.580.000 la totalità delle azioni ordinarie costituenti il capitale sociale

INDICE PARTE I IL BILANCIO SECONDO IL CODICE CIVILE: PRINCIPI E DOCUMENTI

INDICE PREMESSA... 15 PARTE I IL BILANCIO SECONDO IL CODICE CIVILE: PRINCIPI E DOCUMENTI 1. IL BILANCIO SECONDO IL CODICE CIVILE... 19 1.1 I principi generali... 19 1.1.1 Le finalità del bilancio d esercizio...

INDICE PREMESSA... 15 PARTE I IL BILANCIO SECONDO IL CODICE CIVILE: PRINCIPI E DOCUMENTI 1. IL BILANCIO SECONDO IL CODICE CIVILE... 19 1.1 I principi generali... 19 1.1.1 Le finalità del bilancio d esercizio...

Operazioni straordinarie (dal sig.rossi al gruppo RoBi)

") UNIVERSITA' CARLO CATTANEO LIUC DIRITTO TRIBUTARIO DEI GRUPPI INTERNAZIONALI Operazioni straordinarie (dal sig.rossi al gruppo RoBi) la cessione di azienda Rossi 1500 azienda Verdi 2 la cessione di azienda

UNIVERSITA' CARLO CATTANEO LIUC DIRITTO TRIBUTARIO DEI GRUPPI INTERNAZIONALI Operazioni straordinarie (dal sig.rossi al gruppo RoBi) la cessione di azienda Rossi 1500 azienda Verdi 2 la cessione di azienda

E A SEZIONE DI RAGIONERIA G. FERRERO I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15. L.Puddu, G.Giovando, C.Rainero

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

Il conferimento d azienda: aspetti civili e fiscali. di Emanuele Rossi

Il conferimento d azienda: aspetti civili e fiscali di Emanuele Rossi Disciplina nelle s.r.l. e nelle s.p.a. Nelle s.r.l.: perito di parte ex art. 2465 c.c. Nelle s.p.a.: perito di nomina giudiziaria ex

Il conferimento d azienda: aspetti civili e fiscali di Emanuele Rossi Disciplina nelle s.r.l. e nelle s.p.a. Nelle s.r.l.: perito di parte ex art. 2465 c.c. Nelle s.p.a.: perito di nomina giudiziaria ex

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 31 19.04.2016 Le operazioni straordinarie dal punto di vista dichiarativo Categoria: Operazioni straordinarie Sottocategoria: Varie Nel frontespizio

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 31 19.04.2016 Le operazioni straordinarie dal punto di vista dichiarativo Categoria: Operazioni straordinarie Sottocategoria: Varie Nel frontespizio

L affrancamento delle differenze di valore nelle operazioni straordinarie

L affrancamento delle differenze di valore nelle operazioni straordinarie Christian Cisternino Quadro normativo di riferimento Christian Cisternino Il quadro normativo La legge 244 del 24 dicembre 2007

L affrancamento delle differenze di valore nelle operazioni straordinarie Christian Cisternino Quadro normativo di riferimento Christian Cisternino Il quadro normativo La legge 244 del 24 dicembre 2007

Le imposte sui redditi: il nuovo OIC 25 e casi pratici di calcolo

Le imposte sui redditi: il nuovo OIC 25 e casi pratici di calcolo Autore: Dott.ssa V. Moroni Questo focus ha lo scopo di sintetizzare le principali modifiche intervenute nel trattamento delle imposte sui

Le imposte sui redditi: il nuovo OIC 25 e casi pratici di calcolo Autore: Dott.ssa V. Moroni Questo focus ha lo scopo di sintetizzare le principali modifiche intervenute nel trattamento delle imposte sui

Trasformazione di società

Trasformazione di società ed enti Tipologie di trasformazione Con la trasformazione un ente cambia veste giuridica, passando da un tipo a un altro (artt. 2498 ss. cod. civ.). Si può trattare di trasformazione

Trasformazione di società ed enti Tipologie di trasformazione Con la trasformazione un ente cambia veste giuridica, passando da un tipo a un altro (artt. 2498 ss. cod. civ.). Si può trattare di trasformazione

Fila A. Cognome... Nome... Matricola...

ANNO ACCADEMICO 2010/2011 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 2 Prova intermedia del 18-04-2011 Fila A Sede di frequenza (spuntare una delle

ANNO ACCADEMICO 2010/2011 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 2 Prova intermedia del 18-04-2011 Fila A Sede di frequenza (spuntare una delle

Aspetti contabili. Silvia Cotroneo

Aspetti contabili 2 Dal punto di vista contabile, il perfezionamento di un operazione di fusione comporta il trasferimento, nello Stato patrimoniale della società risultante o incorporante, di tutte le

Aspetti contabili 2 Dal punto di vista contabile, il perfezionamento di un operazione di fusione comporta il trasferimento, nello Stato patrimoniale della società risultante o incorporante, di tutte le

TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

LE OPERAZIONI STRAORDINARIE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

LE OPERAZIONI STRAORDINARIE 1. SONO OPERAZIONI DI FINANZA STRAORDINARIA, VOLTE A SODDISFARE I BISOGNI FISIOLOGICI DI CRESCITA, PATRIMONIALIZZAZIONE, INTERNAZIONALIZZAZIONE E RICAMBIO GENERAZIONALE DELLE

Master di Specializzazione Fisco e Impresa: Diritto Societario e Tributario 8 weekend Roma, dal 25 novembre 2011 al 3 marzo 2012

Master di Specializzazione Fisco e Impresa: Diritto Societario e Tributario 8 weekend Roma, dal 25 novembre 2011 al 3 marzo 2012 Data Lezione Docenti Diritto societario Venerdì 25 novembre 11 Scelta della

Master di Specializzazione Fisco e Impresa: Diritto Societario e Tributario 8 weekend Roma, dal 25 novembre 2011 al 3 marzo 2012 Data Lezione Docenti Diritto societario Venerdì 25 novembre 11 Scelta della

Circolare 8/E. In sintesi ecco gli argomenti principali della circolare in argomento: IRPEF. Plusvalenze da cessioni di partecipazioni:

Circolare 8/E Con la circolare 8/E l Agenzia delle Entrate produce i profili interpretativi emersi in occasione degli incontri con la stampa specializzata (TELEFISCO 2009). In particolare la circolare

Circolare 8/E Con la circolare 8/E l Agenzia delle Entrate produce i profili interpretativi emersi in occasione degli incontri con la stampa specializzata (TELEFISCO 2009). In particolare la circolare

dott. Alessandro COTTO

La rivalutazione dei beni immobili e le altre novità in materia di reddito d impresa dott. Alessandro COTTO Eutekne Tutti i diritti riservati Deducibilità IRAP da redditi DEDUCIBILITÀ IRAP DA IMPOSTE SUL

La rivalutazione dei beni immobili e le altre novità in materia di reddito d impresa dott. Alessandro COTTO Eutekne Tutti i diritti riservati Deducibilità IRAP da redditi DEDUCIBILITÀ IRAP DA IMPOSTE SUL

LA RIVALUTAZIONE VOLONTARIA DEI BENI IMMOBILI. Prof. Gianfranco FERRANTI

LA RIVALUTAZIONE VOLONTARIA DEI BENI IMMOBILI Prof. Gianfranco FERRANTI Diretta 20 aprile 2009 OBIETTIVO DELLA NORMA: Consentire alle imprese di evidenziare la loro effettiva patrimonializzazione ai fini

LA RIVALUTAZIONE VOLONTARIA DEI BENI IMMOBILI Prof. Gianfranco FERRANTI Diretta 20 aprile 2009 OBIETTIVO DELLA NORMA: Consentire alle imprese di evidenziare la loro effettiva patrimonializzazione ai fini

TRASFORMAZIONE AGEVOLATA ADEMPIMENTI PRATICI. Vincenzo GUARINO Stefania TELESCA

ADEMPIMENTI PRATICI Vincenzo GUARINO Stefania TELESCA RISERVE DA SOCIETA DI CAPITALI Nella trasformazione di una società di capitali in società in società semplice, le riserve di utili vengono tassate

ADEMPIMENTI PRATICI Vincenzo GUARINO Stefania TELESCA RISERVE DA SOCIETA DI CAPITALI Nella trasformazione di una società di capitali in società in società semplice, le riserve di utili vengono tassate

La determinazione del fondo imposte. Prof. Dott. Francesco ROSSI RAGAZZI

La determinazione del fondo imposte Prof. Dott. Francesco ROSSI RAGAZZI Novità dei bilanci 2007 fra redazione e controllo RIDUZIONE DELL IRES E DELL IRAP La Finanziaria 2008 (Legge 24.12.2007 n. 244) ha

La determinazione del fondo imposte Prof. Dott. Francesco ROSSI RAGAZZI Novità dei bilanci 2007 fra redazione e controllo RIDUZIONE DELL IRES E DELL IRAP La Finanziaria 2008 (Legge 24.12.2007 n. 244) ha

ESERCITAZIONE SULLE IMMOBILIZZAZIONI

ESERCITAZIONE SULLE IMMOBILIZZAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2014/2015 2 1.a) 01/01 STIPULA CONTRATTO DI LEASING Maxicanone 40.000 + 4 canoni semestrali 25.000 40.000 + (25.000

ESERCITAZIONE SULLE IMMOBILIZZAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2014/2015 2 1.a) 01/01 STIPULA CONTRATTO DI LEASING Maxicanone 40.000 + 4 canoni semestrali 25.000 40.000 + (25.000

a cura di Antonio Cologno Agenzia delle Entrate Direzione Regionale dell Emilia-Romagna Settore Audit e Sicurezza

Le novità fiscali in tema di riallineamento dei maggiori valori a seguito di operazioni straordinarie alla luce dei Decreti Legge n. 185/2008 e n. 5/2009 a cura di Antonio Cologno Agenzia delle Entrate

Le novità fiscali in tema di riallineamento dei maggiori valori a seguito di operazioni straordinarie alla luce dei Decreti Legge n. 185/2008 e n. 5/2009 a cura di Antonio Cologno Agenzia delle Entrate

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL DLGS. 139/2015. Dott.ssa Silvia Latorraca

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL Dott.ssa Silvia Latorraca SOMMARIO Quadro normativo di riferimento Riepilogo principi contabili nazionali Rivalutazione dei beni d impresa Super-ammortamenti

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL Dott.ssa Silvia Latorraca SOMMARIO Quadro normativo di riferimento Riepilogo principi contabili nazionali Rivalutazione dei beni d impresa Super-ammortamenti

Le imposte nel bilancio 2015

Le imposte nel bilancio 2015 1 O R G A N I Z Z A T O D A : O R D I N E D E I D O T T O R I C O M M E R C I A L I S T I E D E G L I E S P E R T I C O N T A B I L I D I R O M A I S T I T U T O P E R I L

Le imposte nel bilancio 2015 1 O R G A N I Z Z A T O D A : O R D I N E D E I D O T T O R I C O M M E R C I A L I S T I E D E G L I E S P E R T I C O N T A B I L I D I R O M A I S T I T U T O P E R I L

Esempio di conferimento di azienda in società di nuova costituzione

Situazione patrimoniale, a valori contabili, della conferente "A" Situazione patrimoniale, a valori correnti (di perizia), della conferente "A" Patrimonio netto conferito a valori correnti 1.470.000,00

Situazione patrimoniale, a valori contabili, della conferente "A" Situazione patrimoniale, a valori correnti (di perizia), della conferente "A" Patrimonio netto conferito a valori correnti 1.470.000,00

Le operazioni di conferimento

Le operazioni di conferimento Società per azioni Art. 24 c.c. Stima dei conferimenti di beni in natura e di crediti Art. 24 ter c.c. Conferimento di beni in natura o crediti senza relazione di stima Società

Le operazioni di conferimento Società per azioni Art. 24 c.c. Stima dei conferimenti di beni in natura e di crediti Art. 24 ter c.c. Conferimento di beni in natura o crediti senza relazione di stima Società

Quadro RQ IMPOSTE SOSTITUTIVE E ADDIZIONALI ALL IRPEF

Quadro RQ IMPOSTE SOSTITUTIVE E ADDIZIONALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI SCADENZA COME SI COMPILA CASI PRATICI Nel Quadro RQ devono essere riepilogati gli elementi costitutivi i redditi prodotti

Quadro RQ IMPOSTE SOSTITUTIVE E ADDIZIONALI ALL IRPEF ADEMPIMENTO SOGGETTI INTERESSATI SCADENZA COME SI COMPILA CASI PRATICI Nel Quadro RQ devono essere riepilogati gli elementi costitutivi i redditi prodotti

Imposte Differite attive e bilanci bancari: rilevazione e trasformazione in crediti d imposta

APPENDICE Imposte Differite attive e bilanci bancari: rilevazione e trasformazione in crediti d imposta Renzo Parisotto Consulente UBI Banca Roma, 12 dicembre 2012 I principi di rilevazione IAS 12 par.

APPENDICE Imposte Differite attive e bilanci bancari: rilevazione e trasformazione in crediti d imposta Renzo Parisotto Consulente UBI Banca Roma, 12 dicembre 2012 I principi di rilevazione IAS 12 par.

BOZZA INTERNET DEL 28/11/2008 ore 14:00 CODICE FISCALE. REDDITI QUADRO RE Reddito di lavoro autonomo derivante dall esercizio di arti e professioni

BOZZA INTERNET DEL //00 ore :00 PERIODO D IMPOSTA 00 00 QUADRO RE Reddito di lavoro autonomo derivante dall esercizio di arti e professioni RE Codice attività parametri e studi di settore: cause di esclusione

BOZZA INTERNET DEL //00 ore :00 PERIODO D IMPOSTA 00 00 QUADRO RE Reddito di lavoro autonomo derivante dall esercizio di arti e professioni RE Codice attività parametri e studi di settore: cause di esclusione

Premessa Finalità e principi del bilancio d esercizio

Indice Premessa XV 1. Finalità e principi del bilancio d esercizio 1 1.1 La finalità e l oggetto del bilancio d esercizio 3 1.1.1 La finalità del bilancio d esercizio 3 1.1.2 L oggetto della rappresentazione

Indice Premessa XV 1. Finalità e principi del bilancio d esercizio 1 1.1 La finalità e l oggetto del bilancio d esercizio 3 1.1.1 La finalità del bilancio d esercizio 3 1.1.2 L oggetto della rappresentazione

IRAP: nuove modalità di calcolo della base imponibile per le società di persone e le imprese individuali

IRAP: nuove modalità di calcolo della base imponibile per le società di persone e le imprese individuali di Sonia Cascarano Pubblicato il 17 novembre 2008 le risultanze di bilancio devono essere assunte

IRAP: nuove modalità di calcolo della base imponibile per le società di persone e le imprese individuali di Sonia Cascarano Pubblicato il 17 novembre 2008 le risultanze di bilancio devono essere assunte

OPERAZIONI IN VALUTA. Fabio Mongiardini. Studio Coda Zabetta, Mongiardini& Partners-Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

Fabio Mongiardini 1 Posta in valuta: attività o passività, monetarie o non monetarie, rilevate in moneta diversa dalla moneta di conto Elementi monetari: attività e passività che comportano il diritto

Fabio Mongiardini 1 Posta in valuta: attività o passività, monetarie o non monetarie, rilevate in moneta diversa dalla moneta di conto Elementi monetari: attività e passività che comportano il diritto

Nell ambito delle operazioni di trasferimento d azienda, possiamo distinguere:

PREMESSA Nell ambito delle operazioni di trasferimento d azienda, possiamo distinguere: il conferimento d azienda; la cessione d azienda. La principale differenza tra le due fattispecie è rappresentata

PREMESSA Nell ambito delle operazioni di trasferimento d azienda, possiamo distinguere: il conferimento d azienda; la cessione d azienda. La principale differenza tra le due fattispecie è rappresentata

OPERAZIONI STRAORDINARIE Conferimento d azienda

OPERAZIONI STRAORDINARIE Conferimento d azienda Bergamo, 15 novembre 2018 Dott.ssa Alexia Pinter Dottore commercialista Tax Partner alexia.pinter@it.ey.com Studio Legale Tributario Dott. Maurizio Falanga

OPERAZIONI STRAORDINARIE Conferimento d azienda Bergamo, 15 novembre 2018 Dott.ssa Alexia Pinter Dottore commercialista Tax Partner alexia.pinter@it.ey.com Studio Legale Tributario Dott. Maurizio Falanga