Scheda Costo Prodotto

|

|

|

- Cecilia Crippa

- 7 anni fa

- Visualizzazioni

Transcript

1 Scheda Costo Prodotto

2 DATA CLIENTE RIF. COMMESSA RIF. ARTICOLO PREVENTIVO MAV 8050 SCHEDA COSTO PRODOTTO PREZZO DI BREAK EVEN % PREZZO ARTICOLO ,77 100,00% DI.BA ,01 73,88% DI.CI (COSTI DIRETTI) 906,64 1,93% Provvigioni - 0,00% Trasporti 1.028,81 2,19% DIRECT COSTING ARTICOLO ,47-77,99% MLC ,31 22,01% DI.CI (COSTI INDIRETTI) 2.172,23 4,62% Servizio AFC 3.229,29 6,86% Servizio Commerciale 4.956,79 10,53% Servizio di Produzione - 0,00% Ufficio Tecnico - 0,00% Magazzino - 0,00% FULL COSTING ARTICOLO ,77-100,00% REDDITO NETTO - 0,00 0,00%

3 Distinta Base La distinta base di un prodotto, detta anche DIBA o in inglese BOM (Bill of Materials), è l elenco di tutti gli articoli che lo compongono. Ogni riga della DIBA corrisponde ad un articolo del quale viene specificato il codice, la descrizione, la posizione all interno della DIBA, la quantità richiesta, il fornitore, il prezzo ed altre informazioni specifiche. La somma del costo di tutte le righe della DIBA fornisce il Costo dei Materiali del prodotto stesso.

4 Comp Ind Descr Qty Price T.Price Gpe Supplier Note A AD-MDL35-MBSP11/4 1 3,87 3,87 F PROMATEC A EMBOUT Q25 MG3/4-CYL 1 2,66 2,66 F PROMATEC A AD-MDL15-MBSP1/2 13 0,81 10,53 F PROMATEC A COLLIER ABA H12,2 7 0,93 6,51 F MF A BANJO-Q25-MGCOR3/4 1 6,41 6,41 F FOR A AD-MDL18-MBSP3/4 6 1,38 8,28 F FOR A BOUCHON MG 1/2 CYLINDRIQUE 3 0,72 2,16 F PROMATEC A PRISE MINIMESS 3/8 BSP 1 2,29 2,29 F MINIPRESS A AD-MDL35-MBSP1 1 4,30 4,30 F FOR A AD-FDL28-MBSP1 1 5,39 5,39 F PROMATEC A TE-MDL28-MDL15-MDL ,38 19,38 F PROMATEC RASTELLI TN 100 R L A AD-MDL28-MBSP1 1 2,10 2,10 F FOR A AD-C90-MDL15-FDL15 5 2,68 13,40 F PROMATEC A PRISE MINIMESS 1/4 BSP 2 1,86 3,72 F MINIPRESS A AD-MDL12-MBSP3/8 30 0,53 15,90 F PROMATEC RASTELLI:TN92GG-12LR NU A AD-MDL22-MBSP3/4 1 1,29 1,29 F PROMATEC A AD-MDL10-MBSP1/4 1 0,40 0,40 F FOR A AD-MDL12-MBSP1/2 6 0,69 4,14 F FOR A AD-MDL12-MDL12 1 0,35 0,35 F PROMATEC A BLOC RETOUR ASPI ,99 7,99 F TREFM A TE-MDL12-MDL12-FDL12 2 3,52 7,04 F PROMATEC A AD-MDL10-MBSP3/8 4 0,45 1,80 F FOR A GICLEUR 1.6 MGCYL3/8-FGCYL3/8 1 5,00 5,00 F FP A GICLEUR 1.25 MGCYL3/8-FGCYL3/8 4 5,00 20,00 F FP A AD-MDL15-MBSP3/8 2 0,71 1,42 F FOR A BRIDE COUDEE ACIER 1BKA 1/2 2 6,49 12,98 F PROMATEC UTILISATEUR: CRAR; POUR: MVT8000 CENTRALE/FLEXIBLES; FOURNISSEUR: ABA H REF 9763 C.D.C. Fournisseur : EMBOUT SPECIAL OR CATHALOGUE FAIT A LA DEMANDE. ORIENTABLE SUR 360. COUDEE 90. Q25 POUR FLEXIBLE D'ASPIRATION.

5 Distinta Cicli La Distinta Cicli o DICI è l elenco delle lavorazioni necessarie, temporizzate, per costruire un prodotto.

6

7 Centri di Costo Ai fini di un corretto calcolo del costo di prodotto occorre definire all interno della combinazione produttiva unità operative dette Centri di Costo.

8

9 Ripartizione ore del personale per centro di costo Vengono considerate le ore lavorate in un anno da ogni dipendente dell azienda e distribuite nei centri di costo definiti in precedenza. Il criterio di ripartizione usato è la «Consuntivazione Giornaliera» per i Diretti di Produzione ed un analisi specifica personalizzata per tutti gli altri dipendenti.

10 RIPARTIZIONE ORE DIPENDENTI AI CDC ASSEGNAZIONE MONTE ORE CENTRI PRODUTTIVI CENTRI AUSILIARI CENTRI COMUNI NOME MONTE ORE 2014 Carpenteria Saldatura Verniciatura Montaggio Rip. Interne Rip. Esterne Magazzino Servizi di produzione Ufficio tecnico AFC Commerciale TOTALI , , , , , , , , , , , ,82 DIPENDENTI DROVE , , , , , , , , , , , ,82 Daxxxx 1.697, , , Daxxxx 728,00 129,58 297,02-299,94 1, Dixxxx 1.799,00 5,40-3, ,64 1,80 46,77 19, Dixxxx 1.066,50 22, ,11 8,53-7, ,00 62,83 3,40 8, ,99 52,64 10,19 25, Fexxxx 584, , DIPENDENTI PANCOLE , , , ,50 Caxxxx 1.363, ,50 - Faxxxx 1.642, , , ,00 - Taxxxx 1.536, ,00 AMMINISTRATORI 6.600, , ,50 Moxxxx 1.650, ,00 660, , , ,00

11 Ripartizione del valore del personale per Centri di Costo - UAPD Consideriamo il costo aziendale annuo per ogni singolo dipendente e lo ripartiamo (con lo stesso criterio e le stesse percentuali usati per le ore lavorate) per i Centri di Costo. Definiamo la grandezza UAPD (Unità Assorbimento Personale Dipendente) come percentuale del valore assorbito da ogni centro di costo.

come percentuale del")

12 UNITA ASSORBIMENTO PERSONALE DIPENDENTE ( UAPD ) ASSEGNAZIONE MONTE NOME COSTI CENTRI PRODUTTIVI CENTRI AUSILIARI CENTRI COMUNI UAPD MONTE COSTI 2014 Carpenteria Saldatura Verniciatura Montaggio Rip. Interne Rip. Esterne Magazzino Servizi di produzione Ufficio tecnico AFC Commerciale 1,86% 2,18% 3,00% 17,54% 8,28% 6,58% 3,53% 5,20% 3,63% 22,18% 26,02% TOTALI , , , , , , , , , , , ,17 DIPENDENTI DROVE , , , , , , , , , , , ,83 Daxxxx , , , Daxxxx , , , ,57 30, Dixxxx ,17 131,57-87, ,27 43, ,31 482, Dixxxx ,45 446, ,82 170,14-148, ,10 984,42-92, ,34 61,53-61, Fexxxx 9.509, , DIPENDENTI PANCOLE , , , ,91 Caxxxx , ,15 - Faxxxx , , , ,88 - Taxxxx , ,05 AMMINISTRATORI , , ,43 Moxxxx , , , , , ,64 INFO COLLEGATE NOTE

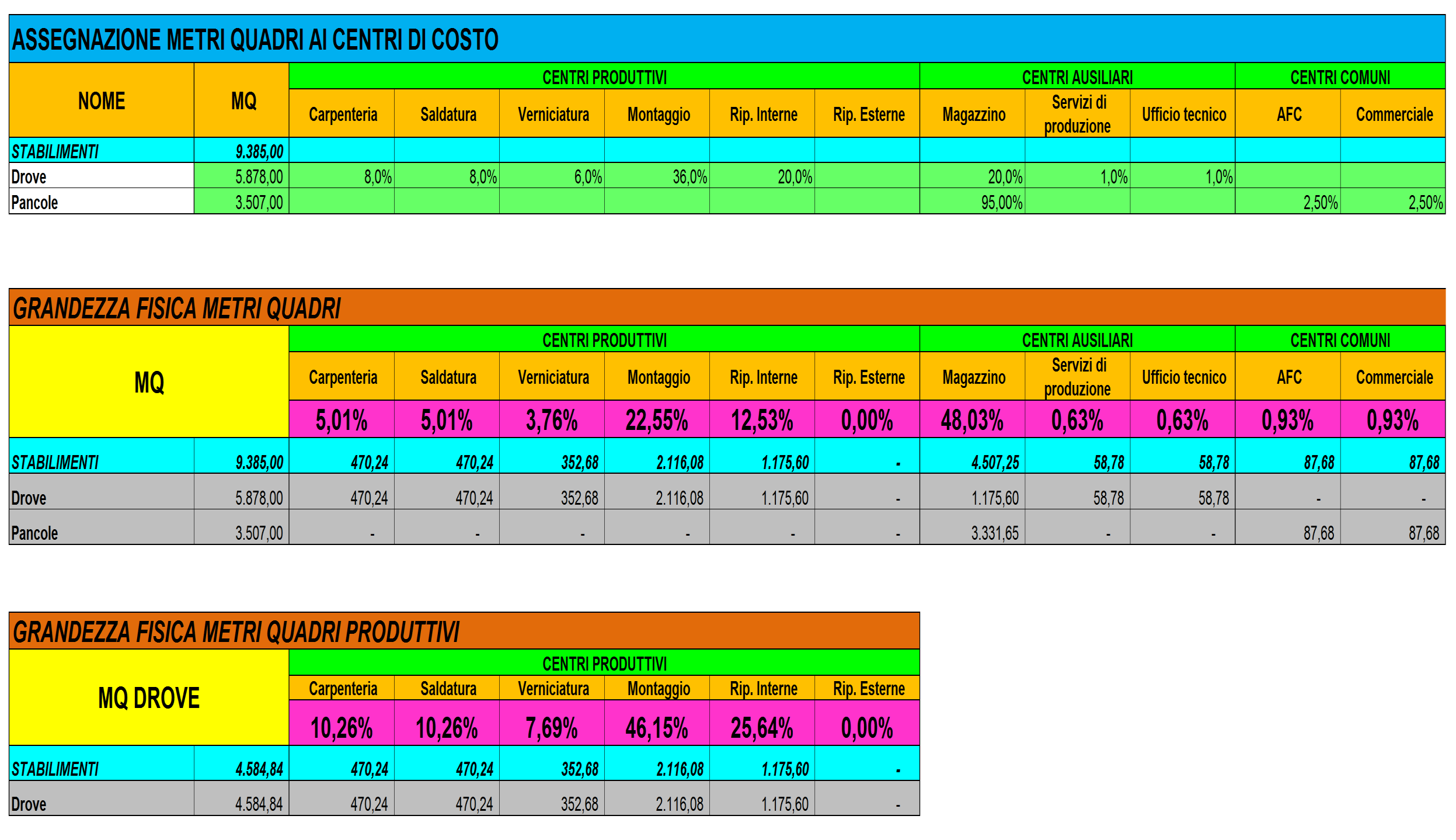

13 Ripartizione superficie aziendale per Centro di Costo Metri Quadri (MQ) Considerati i metri quadrati totali coperti di cui dispone l azienda, si ripartiscono in percentuale per i vari centri di costo in base alla loro effettiva occupazione di spazio.

14

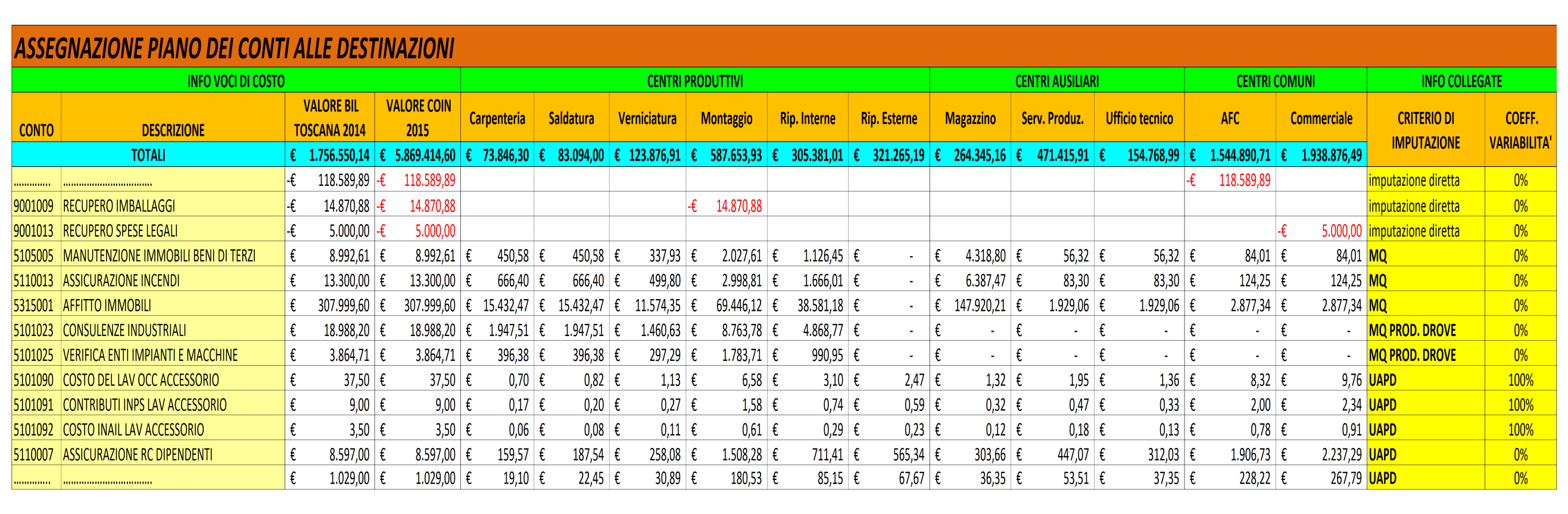

15 Assegnazione Piano Dei Conti alle Destinazioni Analizziamo i costi del piano dei conti e ripartiamo ogni singola voce ed il suo importo totale per i Centri di Costo, seguendo come criteri l imputazione diretta o una delle grandezze individuate in precedenza come i MQ o l UAPD

16

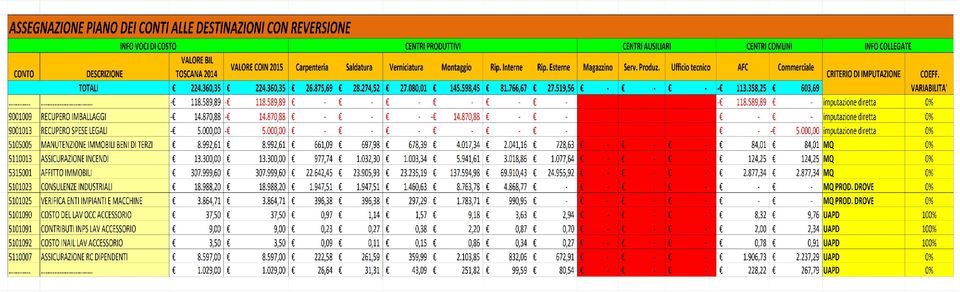

17 Assegnazione del piano dei Conti alle destinazioni Con Reversione Effettuiamo la Reversione dei centri di Costo Ausiliari sui centri Produttivi secondo la grandezza fisica UAPD ( ricalcolata con specifici adattamenti ).

18

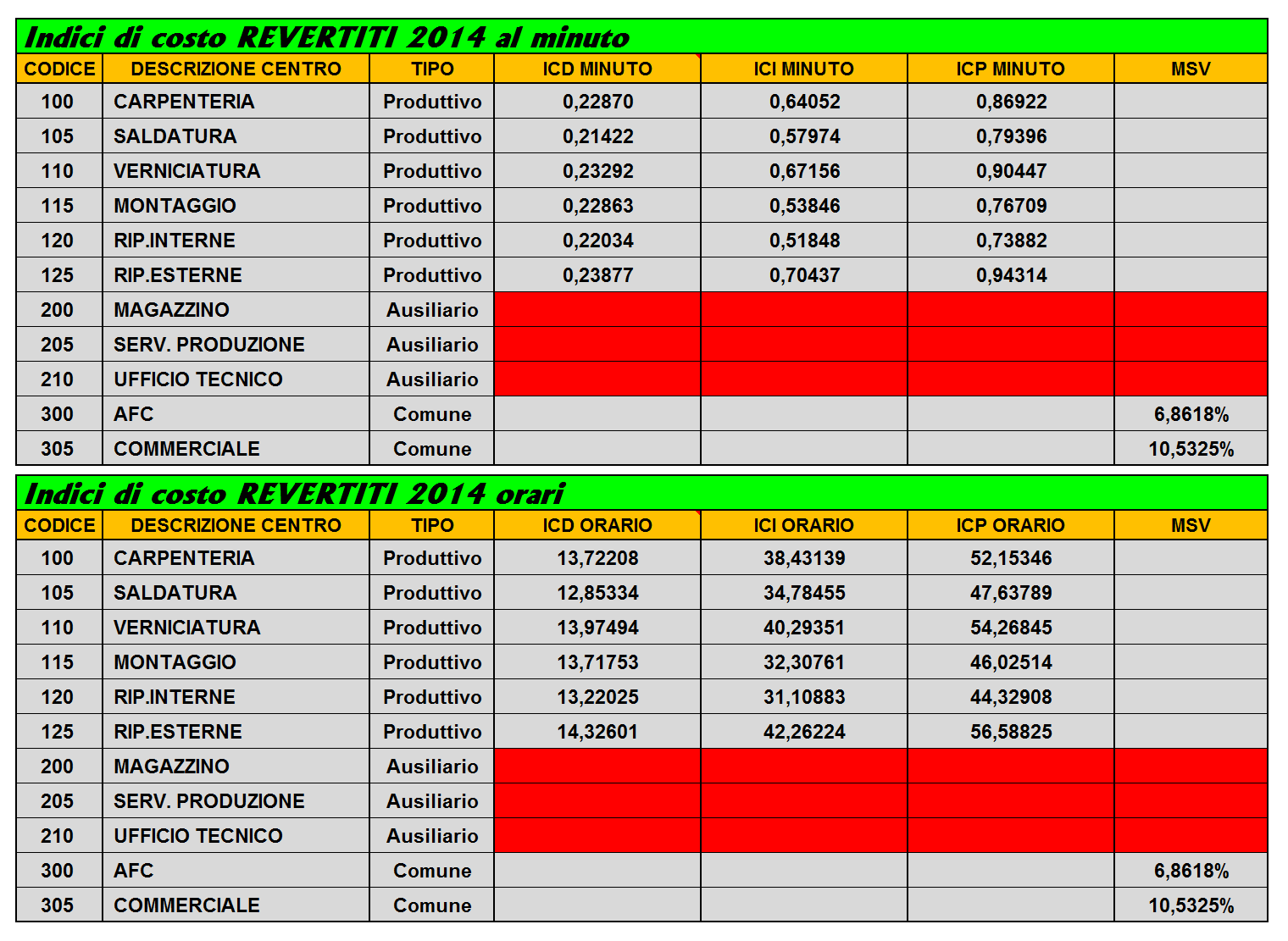

19 Quadro Controllo Costi Centri (QCC) Quadro Generale dei costi dei vari Centri di Costo con Reversione e senza Reversione, Diretti ed Indiretti.

20 Quadro Controllo Costi dei Centri (QCC) QUADRO CONTROLLO COSTI (QCC) CON REVERSIONE CENTRI PRODUTTIVI CENTRI AUSILIARI CENTRI COMUNI VOCI DI COSTO Carpenteria Saldatura Verniciatura Montaggio Rip. Interne Rip. Esterne Magazzino Servizi di produzione Ufficio tecnico AFC Commerciale TOTALE COSTI DIRETTI , , , , , , , ,22 COSTI DI STRUTTURA DIRETTI 2.110, , , , , , ,41 COSTI DEL PERSONALE DIRETTI , , , , , , , ,81 INDICE DI CENTRO AL MINUTO DIRETTO 0,2287 0,2142 0,2329 0,2286 0,2203 0, ,3200 0,7977 INDICE DI CENTRO ORARIO DIRETTO 13, , , , , , , ,8594 TOTALE COSTI INDIRETTI , , , , , , , ,27 COSTI DI STRUTTURA INDIRETTI , , , , , , , ,79 COSTI DEL PERSONALE INDIRETTI , , , , , , , ,47 INDICE DI CENTRO AL MINUTO INDIRETTO 0,6405 0,5797 0,6716 0,5385 0,5185 0, ,5316 1,6431 INDICE DI CENTRO ORARIO INDIRETTO 38, , , , , , , ,5834 TOTALE COSTO PIENO , , , , , , , ,49 ORE SUL CENTRO 2.425, , , , , , , , , , ,82 FATTURATO AZIENDALE FATTURATO ITALIA , ,92 INDICE DI CENTRO AL MINUTO PIENO 0,8692 0,7940 0,9045 0,7671 0,7388 0, ,8618% 10,5325% INDICE DI CENTRO ORARIO PIENO 52, , , , , ,

21 Indici Di Costo con Reversione

22

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 08-07-10 ESERCIZIO 1 La società Phone S.p.A. è un azienda in forte crescita che produce apparecchi telefonici in plastica per la telefonia fissa. L imprenditore vuole sapere se la redditività

ESAME DEL 08-07-10 ESERCIZIO 1 La società Phone S.p.A. è un azienda in forte crescita che produce apparecchi telefonici in plastica per la telefonia fissa. L imprenditore vuole sapere se la redditività

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 12-07-11 DOMANDA 1 Definire ed illustrare graficamente il concetto di Break Even Point ESERCIZIO 1 Il direttore generale della società Salumificio Rossi srl, leader nel mercato europeo degli

ESAME DEL 12-07-11 DOMANDA 1 Definire ed illustrare graficamente il concetto di Break Even Point ESERCIZIO 1 Il direttore generale della società Salumificio Rossi srl, leader nel mercato europeo degli

MOUNTAIN BAG SPA (MDC + BEP) a) Q*, MDS Per procedere a calcolare il valore del margine di sicurezza, è necessario determinare il punto di pareggio.

a) Q*, MDS Per procedere a calcolare il valore del margine di sicurezza, è necessario determinare il punto di pareggio.") MOUNTAIN BAG SPA (MDC + BEP) SOLUZIONE a) Q*, MDS Per procedere a calcolare il valore del margine di sicurezza, è necessario determinare il punto di pareggio. COSTO VARIABILE UNITARIO 21,00 COSTI FISSI

MOUNTAIN BAG SPA (MDC + BEP) SOLUZIONE a) Q*, MDS Per procedere a calcolare il valore del margine di sicurezza, è necessario determinare il punto di pareggio. COSTO VARIABILE UNITARIO 21,00 COSTI FISSI

I modelli di analisi reddituale con il direct costing e con il full costing.

I modelli di analisi reddituale con il direct costing e con il full costing. 1 La metodologia direct costing imputa ai prodotti i soli costi variabili ed esclude i costi fissi. Poiché i costi fissi non

I modelli di analisi reddituale con il direct costing e con il full costing. 1 La metodologia direct costing imputa ai prodotti i soli costi variabili ed esclude i costi fissi. Poiché i costi fissi non

Confronto ABC CPCC. in un azienda di medio-piccole dimensioni

Confronto ABC CPCC in un azienda di medio-piccole dimensioni L oggetto del caso è un azienda di medio/piccole dimensioni con due distinte aree di business: Verniciatura di materiali metallici Produzione

Confronto ABC CPCC in un azienda di medio-piccole dimensioni L oggetto del caso è un azienda di medio/piccole dimensioni con due distinte aree di business: Verniciatura di materiali metallici Produzione

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 14-01-10 DOMANDA 1 Descrivere il processo di elaborazione di un budget commerciale (logiche, attori, strumenti etc.) esemplificando attraverso i casi aziendali proposti durante il corso. ESERCIZIO

ESAME DEL 14-01-10 DOMANDA 1 Descrivere il processo di elaborazione di un budget commerciale (logiche, attori, strumenti etc.) esemplificando attraverso i casi aziendali proposti durante il corso. ESERCIZIO

costo esercitazione La contabilità per centri di (Caso Pucci) Corso di creazione del valore e reporting integrato

Corso di creazione del valore e reporting integrato") La contabilità per centri di costo esercitazione (Caso Pucci) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

La contabilità per centri di costo esercitazione (Caso Pucci) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

Esercizi. Contabilità semplificata

Esercizi Contabilità semplificata 1 La FOSSAT SRL La Fossat S.r.l., un impresa produttrice di serramenti speciali antincendio, ha sviluppato al suo interno due linee di prodotto: le porte (PT) e le finestre

Esercizi Contabilità semplificata 1 La FOSSAT SRL La Fossat S.r.l., un impresa produttrice di serramenti speciali antincendio, ha sviluppato al suo interno due linee di prodotto: le porte (PT) e le finestre

Dal costo del prodotto al prezzo di vendita.

Newsletter Phedro settembre 2006 Dal costo del prodotto al prezzo di vendita. La logica tradizionale di calcolo del costo di prodotto. Il calcolo del costo del prodotto è nella prassi operativa uno dei

Newsletter Phedro settembre 2006 Dal costo del prodotto al prezzo di vendita. La logica tradizionale di calcolo del costo di prodotto. Il calcolo del costo del prodotto è nella prassi operativa uno dei

CONCETTI GENERALI ANALISI E CONTABILITA DEI COSTI. Analisi dei costi COST ACCOUNTING COST MANAGEMENT

ANALISI E CONTABILITA DEI COSTI I e I + II Analisi dei costi ANALISI E CONTABILITA DEI COSTI CONCETTI GENERALI TRADIZIONALE SI CONCENTRA SULLE ATTIVITA PRODUTTIVE IN SENSO STRETTO SI BASA SU PARAMETRI

ANALISI E CONTABILITA DEI COSTI I e I + II Analisi dei costi ANALISI E CONTABILITA DEI COSTI CONCETTI GENERALI TRADIZIONALE SI CONCENTRA SULLE ATTIVITA PRODUTTIVE IN SENSO STRETTO SI BASA SU PARAMETRI

Analisi dei costi Programmazione e Controllo

Analisi dei costi Programmazione e Controllo 2015-2016 A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore

Analisi dei costi Programmazione e Controllo 2015-2016 A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore

Costo Pieno con il metodo per Centri di Costo Esercitazione d Aula

Costo Pieno con il metodo per Centri di Costo Esercitazione d Aula Es. 1 Centri di costo L azienda Ciarelli Spa produce scaffalature per archivi e magazzini. Le due linee di prodotto oggetto della sua

Costo Pieno con il metodo per Centri di Costo Esercitazione d Aula Es. 1 Centri di costo L azienda Ciarelli Spa produce scaffalature per archivi e magazzini. Le due linee di prodotto oggetto della sua

Informativa al pubblico Stato per Stato Situazione al 31 dicembre 2017

Informativa al pubblico Stato per Stato Ai sensi delle Disposizioni di vigilanza per le banche Circolare Banca d Italia n. 285/2013 Parte Prima Titolo III Capitolo 2 9 maggio 2018 SOMMARIO Premessa...

Informativa al pubblico Stato per Stato Ai sensi delle Disposizioni di vigilanza per le banche Circolare Banca d Italia n. 285/2013 Parte Prima Titolo III Capitolo 2 9 maggio 2018 SOMMARIO Premessa...

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 3 Full costing Full costing Prevede che tutti i costi (variabili e fissi; specifici e comuni) siano attribuiti al prodotto (oggetto

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 3 Full costing Full costing Prevede che tutti i costi (variabili e fissi; specifici e comuni) siano attribuiti al prodotto (oggetto

Parte 1. Metodi alternativi a confronto. costo dei prodotti. Calcolare il

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 1 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche e metodi operativi confrontare i risultati

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 1 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche e metodi operativi confrontare i risultati

Pricing & Costing Full Cost Based Pricing: Il mark-up applicato al costo pieno

Pricing & Costing Full Cost Based Pricing: Il mark-up applicato al costo pieno G.TOSCANO e A.VINCI Corso: Pricing & Costing LIUC Università di Novembre 2012 Anno accademico 2012/13 1 Il mark-up basato

Pricing & Costing Full Cost Based Pricing: Il mark-up applicato al costo pieno G.TOSCANO e A.VINCI Corso: Pricing & Costing LIUC Università di Novembre 2012 Anno accademico 2012/13 1 Il mark-up basato

CONTABILITÀ ANALITICA

Contabilità Analitica è il modulo di Mago4 grazie al quale potrai leggere in modo chiaro e definito i dati economici della tua attività, controllarne l andamento e decidere le eventuali modifiche da apportare

Contabilità Analitica è il modulo di Mago4 grazie al quale potrai leggere in modo chiaro e definito i dati economici della tua attività, controllarne l andamento e decidere le eventuali modifiche da apportare

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing. 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

CONTABILITA ANALITICA IMPIEGO DEL MARGINE DI CONTRIBUZIONE NELLA SCELTA TRA PRODOTTI ALTERNATIVI

CONTABILITA ANALITICA A COSTI DIRETTI (DIRECT COSTING) A COSTO PIENO (FULL COSTING) IMPIEGO DEL MARGINE DI CONTRIBUZIONE NELLA SCELTA TRA PRODOTTI ALTERNATIVI Direct cost: il costo di prodotto è costituito

CONTABILITA ANALITICA A COSTI DIRETTI (DIRECT COSTING) A COSTO PIENO (FULL COSTING) IMPIEGO DEL MARGINE DI CONTRIBUZIONE NELLA SCELTA TRA PRODOTTI ALTERNATIVI Direct cost: il costo di prodotto è costituito

CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI

Prova di verifica CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI di Rossana MANELLI ATTIVITÀ DIDATTICHE 1 MATERIE: ECONOMIA AZIENDALE (Classe 5 a IT Indirizzo AFM; Articolazione SIA; Articolazione

Prova di verifica CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI di Rossana MANELLI ATTIVITÀ DIDATTICHE 1 MATERIE: ECONOMIA AZIENDALE (Classe 5 a IT Indirizzo AFM; Articolazione SIA; Articolazione

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Pricing & Costing Cost Based Pricing: Il metodo a full costing

Pricing & Costing Cost Based Pricing: Il metodo a full costing G.TOSCANO e A.VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Il prezzo viene determinato

Pricing & Costing Cost Based Pricing: Il metodo a full costing G.TOSCANO e A.VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Il prezzo viene determinato

Corso di Programmazione & Controllo Lez. 3. Docente: Alessandro Scaletti

Corso di Programmazione & Controllo Lez. 3 Docente: Alessandro Scaletti Autonomia Responsabilità Controllabilità il responsabile deve tendere a controllare ed ottimizzare i ricavi che può direttamente

Corso di Programmazione & Controllo Lez. 3 Docente: Alessandro Scaletti Autonomia Responsabilità Controllabilità il responsabile deve tendere a controllare ed ottimizzare i ricavi che può direttamente

Programmazione e controllo e analisi dei costi II Parte. Cap. 3 Costo di prodotto e contabilità per centri di costo

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano nicola.castellano@unimc.it Riferimenti Bibliografici: Cinquini

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano nicola.castellano@unimc.it Riferimenti Bibliografici: Cinquini

ESAME DEL DOMANDA 1

DOMANDA 1 ESAME DEL 12-04-11 Elencare i principi riguardanti l approccio Beyond Budgeting, suddivisi per le rispettive aree. Approfondire con breve descrizione di ognuno quelli inerenti l area di leadership.

DOMANDA 1 ESAME DEL 12-04-11 Elencare i principi riguardanti l approccio Beyond Budgeting, suddivisi per le rispettive aree. Approfondire con breve descrizione di ognuno quelli inerenti l area di leadership.

TOMO 2-2. COSTI E SCELTE AZIENDALI. 2.1 costo suppletivo ( ) Ipotesi a.

Ipotesi a.") TOMO 2-2. COSTI E SCELTE AZIENDALI 2.1 costo suppletivo ( ) Ipotesi a. Produzione 12.000 unità Produzione 14.000 unità Costo complessivo Costo unitario Costo complessivo Costo unitario Costi variabili

TOMO 2-2. COSTI E SCELTE AZIENDALI 2.1 costo suppletivo ( ) Ipotesi a. Produzione 12.000 unità Produzione 14.000 unità Costo complessivo Costo unitario Costo complessivo Costo unitario Costi variabili

SOFTWARE STUDIO S.r.l. SGT - Software per Terzisti

SOFTWARE STUDIO S.r.l. SGT - Software per Terzisti Per info: Software Studio s.r.l. - Borgo San Giusto, 11-30023 Concordia Sagittaria (Venezia) - T. +39 0421 273459 - F. +39 0421 390147 - info@swstudio.it

SOFTWARE STUDIO S.r.l. SGT - Software per Terzisti Per info: Software Studio s.r.l. - Borgo San Giusto, 11-30023 Concordia Sagittaria (Venezia) - T. +39 0421 273459 - F. +39 0421 390147 - info@swstudio.it

CONTABILITÀ ANALITICA

Contabilità Analitica è il modulo di Mago4 grazie al quale potrai leggere in modo chiaro e definito i dati economici della tua attività, controllarne l andamento e decidere le eventuali modifiche da apportare

Contabilità Analitica è il modulo di Mago4 grazie al quale potrai leggere in modo chiaro e definito i dati economici della tua attività, controllarne l andamento e decidere le eventuali modifiche da apportare

Università di Roma Sapienza. Economia e gestione delle imprese turistiche

Università di Roma Sapienza Economia e gestione delle imprese turistiche 2 TIPOLOGIA DI COSTI I costi possono essere classificati sulla base della loro destinazione o sulla loro natura. COSTI IN BASE ALLA

Università di Roma Sapienza Economia e gestione delle imprese turistiche 2 TIPOLOGIA DI COSTI I costi possono essere classificati sulla base della loro destinazione o sulla loro natura. COSTI IN BASE ALLA

ECIPAR - Allegati di bilancio

ECIPAR - Allegati di bilancio Di seguito vengono esposte le linee guida relativa all elaborazione degli allegati di bilancio A, B, C e D. Allegato A Riclassificati CEE Descrizione allegato Nella prima

ECIPAR - Allegati di bilancio Di seguito vengono esposte le linee guida relativa all elaborazione degli allegati di bilancio A, B, C e D. Allegato A Riclassificati CEE Descrizione allegato Nella prima

Master. Controllo di Gestione. Andrea Panizza. Comunicazione di

Master Controllo di Gestione Comunicazione di Andrea Panizza Consulente di Direzione Aziendale Senior Partner AP & Partners Srl Revisore Legale Vice Presidente A.P.R.I. (Associazione Professionisti Risanamento

Master Controllo di Gestione Comunicazione di Andrea Panizza Consulente di Direzione Aziendale Senior Partner AP & Partners Srl Revisore Legale Vice Presidente A.P.R.I. (Associazione Professionisti Risanamento

IL PRICING DI PRODOTTO. Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna

IL PRICING DI PRODOTTO Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna LA DEFINIZIONE DEI PREZZI DI VENDITA La definizione dei prezzi di vendita costituisce una delle operazioni

IL PRICING DI PRODOTTO Dott. Claudio Orsini Studio Cauli, Marmocchi, Orsini & Associati Bologna LA DEFINIZIONE DEI PREZZI DI VENDITA La definizione dei prezzi di vendita costituisce una delle operazioni

SISTEMI INFORMATIVI AZIENDALI PROGRAMMA DI ECONOMIA AZIENDALE CLASSE VA

ASPETTI ECONOMICI AZIENDALI La revisione della contabilità e del bilancio: norme e procedure La revisione legale dei conti I soggetti incaricati della revisione Il conferimento d incarico I principi di

ASPETTI ECONOMICI AZIENDALI La revisione della contabilità e del bilancio: norme e procedure La revisione legale dei conti I soggetti incaricati della revisione Il conferimento d incarico I principi di

L ALLOCAZIONE DEI COSTI GENERALI CON MICROSOFT EXCEL

L ALLOCAZIONE DEI COSTI GENERALI CON MICROSOFT EXCEL PREMESSA L allocazione dei costi ha principalmente lo scopo di: fornire informazioni utili per le decisioni di management: i valori allocati possono

L ALLOCAZIONE DEI COSTI GENERALI CON MICROSOFT EXCEL PREMESSA L allocazione dei costi ha principalmente lo scopo di: fornire informazioni utili per le decisioni di management: i valori allocati possono

PIANO CENTRI RESPONSABILITA E CENTRI DI COSTO : ipotesi di lavoro. A cura di Paolo Parodi 1

PIANO RESPONSABILITA E DI COSTO : ipotesi di lavoro A cura di Paolo Parodi 1 L IMPOSTAZIONE Preliminarmente occorre individuare la struttura organizzativa per individuare i DI RESPONSABILITA I centri di

PIANO RESPONSABILITA E DI COSTO : ipotesi di lavoro A cura di Paolo Parodi 1 L IMPOSTAZIONE Preliminarmente occorre individuare la struttura organizzativa per individuare i DI RESPONSABILITA I centri di

CONTROLLO E CONTABILITA

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI SOMMARIO schema di sintesi fasi del metodo full costing metodo direct costing Problema: nelle diverse realtà aziendali il management

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI SOMMARIO schema di sintesi fasi del metodo full costing metodo direct costing Problema: nelle diverse realtà aziendali il management

SISTEMI DI PROGRAMMAZIONE E CONTROLLO. Le configurazioni di costo. Prof.ssa MoniaCastellini. Copyright Sistemi di programmazione e controllo 1

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa MoniaCastellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi 1. Delineare il concetto di configurazione

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa MoniaCastellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi 1. Delineare il concetto di configurazione

Marketing Operativo: Prezzo

Fondamenti di Marketing Turistico Università degli Studi di Roma Tor Vergata Marketing Operativo: Prezzo Dott. Mario Liguori Fattori che influenzano il pricing Fattori Interni -Obiettivi di marketing:

Fondamenti di Marketing Turistico Università degli Studi di Roma Tor Vergata Marketing Operativo: Prezzo Dott. Mario Liguori Fattori che influenzano il pricing Fattori Interni -Obiettivi di marketing:

Università Cattaneo Castellanza

Moltiplicando i prezzi unitari per i volumi di vendita. LINEA PREZZI UNITARI LINEA List.1983 List.1984 Incr. 3000 395,00 500,00 26,58% 4000 488,00 600,00 22,95% 6000 865,00 1.000,00 15,61% 10000 4.440,00

Moltiplicando i prezzi unitari per i volumi di vendita. LINEA PREZZI UNITARI LINEA List.1983 List.1984 Incr. 3000 395,00 500,00 26,58% 4000 488,00 600,00 22,95% 6000 865,00 1.000,00 15,61% 10000 4.440,00

Innovare i processi partendo dal Sistema di Controllo

Innovare i processi partendo dal Sistema di Controllo Davide Vierzi Sistemi S.p.A. Agenda Il controllo di gestione in azienda: l organizzazione prima di tutto Il modello operativo Il caso studio: Anselmo

Innovare i processi partendo dal Sistema di Controllo Davide Vierzi Sistemi S.p.A. Agenda Il controllo di gestione in azienda: l organizzazione prima di tutto Il modello operativo Il caso studio: Anselmo

5. L'Activity Based Costing. Corso di Economia ed Organizzazione Aziendale II - a.a

5. L'Activity Based Costing Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo I

5. L'Activity Based Costing Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo I

L IMPOSTAZIONE DELLA COAN

L IMPOSTAZIONE DELLA COAN Per impiantare un sistema di COAN occorre definire: - La natura della produzione, - L oggetto di analisi, - Il grado di analisi e accuratezza, - La tempestività della rilevazione,

L IMPOSTAZIONE DELLA COAN Per impiantare un sistema di COAN occorre definire: - La natura della produzione, - L oggetto di analisi, - Il grado di analisi e accuratezza, - La tempestività della rilevazione,

Il margine di contribuzione di primo livello rapportato alla quantità venduta è il seguente:

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

Le configurazioni di costo

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi 1. Delineare il concetto di configurazione

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi 1. Delineare il concetto di configurazione

Gestione dei Processi e Cost Management Lezione 2 Richiami dei concetti di base (configurazioni di costo, analisi CdC)

") Gestione dei Processi e Cost Management Lezione 2 Richiami dei concetti di base (configurazioni di costo, analisi CdC) Prof.ssa Monia Castellini Le configurazioni di costo Una configurazione dei costi

Gestione dei Processi e Cost Management Lezione 2 Richiami dei concetti di base (configurazioni di costo, analisi CdC) Prof.ssa Monia Castellini Le configurazioni di costo Una configurazione dei costi

CONTABILITA INDUSTRIALE A COSA SERVE?

Studio di Consulenza dottor Alessandro Tullio Analisi dei Costi e Contabilità Industriale Docente: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail:

Studio di Consulenza dottor Alessandro Tullio Analisi dei Costi e Contabilità Industriale Docente: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail:

SOLUZIONI SOFTWARE PER IMPRESE EDILI

Edi è il software per le imprese edili, per la gestione e il controllo delle commesse e dell'azienda, Completamente integrato con e-sigla++ ne condivide le anagrafiche di base (Clienti, Fornitori, Risorse

Edi è il software per le imprese edili, per la gestione e il controllo delle commesse e dell'azienda, Completamente integrato con e-sigla++ ne condivide le anagrafiche di base (Clienti, Fornitori, Risorse

Economia Aziendale. Tema 5 Modelli e misure: costi e BEP. Modelli e misure: costi e BEP

Economia Aziendale Tema 5 Modelli e misure: costi e BEP Prof. Paolo Di Marco Modelli e misure: costi e BEP Argomenti Lez18: Il controllo direzionale e l analisi dei costi Lez19: BEP - il modello del punto

Economia Aziendale Tema 5 Modelli e misure: costi e BEP Prof. Paolo Di Marco Modelli e misure: costi e BEP Argomenti Lez18: Il controllo direzionale e l analisi dei costi Lez19: BEP - il modello del punto

Economia Aziendale. Modelli e misure: costi e BEP. Lezione 17 L analisi dei costi

Economia Aziendale Modelli e misure: costi e BEP Lezione 17 L analisi dei costi Prof. Paolo Di Marco Le tipologie di costo In azienda la dimensione del costo può essere descritta in modi diversi. Le diverse

Economia Aziendale Modelli e misure: costi e BEP Lezione 17 L analisi dei costi Prof. Paolo Di Marco Le tipologie di costo In azienda la dimensione del costo può essere descritta in modi diversi. Le diverse

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Indice. Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente

Il caso Tilco s.p.a. 1 Il calcolo dei costi con la logica ABC La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente realizza. Le informazioni disponibili sui prodotti

Il caso Tilco s.p.a. 1 Il calcolo dei costi con la logica ABC La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente realizza. Le informazioni disponibili sui prodotti

Economia e Organizzazione Aziendale. ESERCIZI SU CONTABILITà INTERNA E DECISIONI DI BREVE. Tutorato

Esercizi su JOC ESERCIZIO FORZA S.p.A Economia e Organizzazione Aziendale ESERCIZI SU CONTABILITà INTERNA E DECISIONI DI BREVE Tutorato La FORZA S.p.A. è un impresa operante su commessa. La produzione

Esercizi su JOC ESERCIZIO FORZA S.p.A Economia e Organizzazione Aziendale ESERCIZI SU CONTABILITà INTERNA E DECISIONI DI BREVE Tutorato La FORZA S.p.A. è un impresa operante su commessa. La produzione

Istituto d Istruzione Superiore Federico Flora

CLASSE PRIMA Il calcolo percentuale diretto e inverso Il calcolo sopra e sotto cento Il riparto proporzionale diretto semplice Caratteristiche fondamentali del sistema azienda Tipi di aziende in base all'oggetto

CLASSE PRIMA Il calcolo percentuale diretto e inverso Il calcolo sopra e sotto cento Il riparto proporzionale diretto semplice Caratteristiche fondamentali del sistema azienda Tipi di aziende in base all'oggetto

Ingegneria Economica Sessione#2.3 Analisi e Calcolo dei Costi

Facoltà di Ingegneria Corso di Laurea in Ingegneria Industriale - Anno Accademico 2016/2017 Ingegneria Economica Sessione#2.3 Analisi e Calcolo dei Costi Dr. Claudio PETTI claudio.petti@unisalento.it 0832

Facoltà di Ingegneria Corso di Laurea in Ingegneria Industriale - Anno Accademico 2016/2017 Ingegneria Economica Sessione#2.3 Analisi e Calcolo dei Costi Dr. Claudio PETTI claudio.petti@unisalento.it 0832

IL CONTROLLO DI GESTIONE: UN MODELLO PER IL GOVERNO RAZIONALE E CONSAPEVOLE DELL IMPRESA. Dott. Nicola Lucido

IL CONTROLLO DI GESTIONE: UN MODELLO PER IL GOVERNO RAZIONALE E CONSAPEVOLE DELL IMPRESA Dott. Nicola Lucido Forlì, 05 ottobre2016 La nostra agenda: Un modello per il governo razionale dell impresa La

IL CONTROLLO DI GESTIONE: UN MODELLO PER IL GOVERNO RAZIONALE E CONSAPEVOLE DELL IMPRESA Dott. Nicola Lucido Forlì, 05 ottobre2016 La nostra agenda: Un modello per il governo razionale dell impresa La

ERP. Logistica. Produzione. Acquisti. Vendite. Amministrazione. Archivio 2

Filippo Geraci ERP Logistica Produzione Vendite Acquisti Amministrazione Archivio 2 Funzioni base dei sistemi per il flusso passivo Definire le condizioni commerciali dei prodotti e contrattuali con i

Filippo Geraci ERP Logistica Produzione Vendite Acquisti Amministrazione Archivio 2 Funzioni base dei sistemi per il flusso passivo Definire le condizioni commerciali dei prodotti e contrattuali con i

Modifiche Apportate al Prodotto DMSmart RELEASE di Dicembre 2016

Modifiche Apportate al Prodotto DMSmart RELEASE 1.0.60.00 di Dicembre 2016 Reparto Officina Implementazione su righe commessa del Flag Forzatura Omaggio. Se impostato, mette in automatico lo sconto al

Modifiche Apportate al Prodotto DMSmart RELEASE 1.0.60.00 di Dicembre 2016 Reparto Officina Implementazione su righe commessa del Flag Forzatura Omaggio. Se impostato, mette in automatico lo sconto al

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Parte terza: La fisiologia d impresa: condizioni e strumenti di analisi 1. Formazione e distribuzione della ricchezza aziendale 2. Relazioni tra grandezze economiche e grandezze patrimoniali 3. L equilibrio

Corso di Programmazione e Controllo. Contabilità per centri di costo- ESERCITAZIONE

Corso di Programmazione e Controllo Contabilità per centri di costo- ESERCITAZIONE Ipotizziamo che l'azienda Alfa produca tre prodotti: A, B e C. Dalla contabilità generale risultano i seguenti dati Costi

Corso di Programmazione e Controllo Contabilità per centri di costo- ESERCITAZIONE Ipotizziamo che l'azienda Alfa produca tre prodotti: A, B e C. Dalla contabilità generale risultano i seguenti dati Costi

Metodologie Contabili

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Paola Demartini Il calcolo del costo di prodotto e la contabilità per centri di costo Il costo unitario di prodotto Conoscere il COSTO UNITARIO DI PRODOTTO

Corso semestrale di Analisi e Contabilità dei Costi Paola Demartini Il calcolo del costo di prodotto e la contabilità per centri di costo Il costo unitario di prodotto Conoscere il COSTO UNITARIO DI PRODOTTO

Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000 72.000

15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000 72.000") Esercizio 1 La ST S.r.l. produce due tipi vassoi, A e B. I dati rilevati sono i seguenti: Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000

Esercizio 1 La ST S.r.l. produce due tipi vassoi, A e B. I dati rilevati sono i seguenti: Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Economia e Organizzazione Aziendale (Meccanici)

") UNIVERSITÀ DEGLI STUDI DI BERGAMO Economia e Organizzazione Aziendale (Meccanici prof. Michele Meoli, Ing. Stefano Pedrini Tecniche di assegnazione dei costi Tecniche di Assegnazione dei Costi In generale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Economia e Organizzazione Aziendale (Meccanici prof. Michele Meoli, Ing. Stefano Pedrini Tecniche di assegnazione dei costi Tecniche di Assegnazione dei Costi In generale

Esercizi di Ragioneria www.lvproject.com Dott. Lotti Nevio

DOTT LOTTI NEVIO 1. I dati in tabella sono riferiti al magazzino materie dell azienda Beta, che adotta il metodo del costo medio ponderato a periodi annuali; effettuare la valutazione del magazzino al

DOTT LOTTI NEVIO 1. I dati in tabella sono riferiti al magazzino materie dell azienda Beta, che adotta il metodo del costo medio ponderato a periodi annuali; effettuare la valutazione del magazzino al

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING Sempreinforma S.p.A. è un impresa che produce apparecchiature, di dimensioni ridotte, per il fitness. Le linee di prodotto sono: Pesoforma,

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING Sempreinforma S.p.A. è un impresa che produce apparecchiature, di dimensioni ridotte, per il fitness. Le linee di prodotto sono: Pesoforma,

Il controllo di gestione nelle aziende di costruzioni

Il controllo di gestione nelle aziende di costruzioni Potenza, 07 maggio 2015 prof. francesco de luca università g. d annunzio pescara Ricavi e costi nel controllo di gestione: la natura dei valori Principali

Il controllo di gestione nelle aziende di costruzioni Potenza, 07 maggio 2015 prof. francesco de luca università g. d annunzio pescara Ricavi e costi nel controllo di gestione: la natura dei valori Principali

Come calcolare il prezzo del prodotto

Come calcolare il prezzo del prodotto Facciamo seguito a precedenti articoli sul calcolo del costo del prodotto per introdurre il tema del calcolo del giusto prezzo del prodotto da formulare nel preventivo

Come calcolare il prezzo del prodotto Facciamo seguito a precedenti articoli sul calcolo del costo del prodotto per introdurre il tema del calcolo del giusto prezzo del prodotto da formulare nel preventivo

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

Comunicazione economico-finanziaria

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

Pagina 1 di 6 Comunicazione economico-finanziaria Bilanci aziendali Il bilancio d esercizio - Il sistema informativo di bilancio - La normativa sul bilancio Le componenti del bilancio civilistico: Stato

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Calcolare il costo dei prodotti Metodi alternativi a confronto Prima Puntata www.studiobarale.it Parte 1 di 6 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione. Corso di Economia Aziendale Prof.

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

INDICE SISTEMI DI PROGRAMMAZIONE E CONTROLLO. Parte 1. Capitolo 1 IL SISTEMA DI CONTROLLO DI GESTIONE

Indice V INDICE Parte 1 SISTEMI DI PROGRAMMAZIONE E CONTROLLO Capitolo 1 IL SISTEMA DI CONTROLLO DI GESTIONE Marco Gatti e Maria Serena Chiucchi 1.1. Introduzione 3 1.2. Il sistema di pianificazione, programmazione

Indice V INDICE Parte 1 SISTEMI DI PROGRAMMAZIONE E CONTROLLO Capitolo 1 IL SISTEMA DI CONTROLLO DI GESTIONE Marco Gatti e Maria Serena Chiucchi 1.1. Introduzione 3 1.2. Il sistema di pianificazione, programmazione

Area Controllo di Gestione

Area Controllo di Gestione Quest area contiene i moduli che forniscono gli strumenti necessari per sviluppare un controllo di gestione aderente alla realtà dell azienda ed alle problematiche che si intendono

Area Controllo di Gestione Quest area contiene i moduli che forniscono gli strumenti necessari per sviluppare un controllo di gestione aderente alla realtà dell azienda ed alle problematiche che si intendono

Analisi dei costi-volumi-risultati e decisioni aziendali. A cura di Laura Coggiola

Analisi dei costi-volumi-risultati e decisioni aziendali A cura di Laura Coggiola Il Direct Costing MARGINALITA REDDITIVITA RICAVI? PROFITTO COSTI CONTO ECONOMICO GESTIONALE AREA OPERATIVA O CARATTERISTICA

Analisi dei costi-volumi-risultati e decisioni aziendali A cura di Laura Coggiola Il Direct Costing MARGINALITA REDDITIVITA RICAVI? PROFITTO COSTI CONTO ECONOMICO GESTIONALE AREA OPERATIVA O CARATTERISTICA

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Cost- Based Pricing

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Cost- Based Pricing

Controllo di gestione: aspetti organizzativi e strumenti. Davide Vierzi

Controllo di gestione: aspetti organizzativi e strumenti Davide Vierzi Agenda Aspetti organizzativi Strumenti a supporto del controllo di gestione Le professionalità necessarie L approccio delle aziende

Controllo di gestione: aspetti organizzativi e strumenti Davide Vierzi Agenda Aspetti organizzativi Strumenti a supporto del controllo di gestione Le professionalità necessarie L approccio delle aziende

Anna Maria Arcari, Programmazione e controllo, McGraw-Hill, 2010, ISBN

SOLUZIONI ESERCIZI CAPITOLO 2 ESERCIZIO 1 Calcolo del costo unitario di produzione con il metodo tradizionale Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente

SOLUZIONI ESERCIZI CAPITOLO 2 ESERCIZIO 1 Calcolo del costo unitario di produzione con il metodo tradizionale Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente

Il Controllo di Gestione e la struttura organizzativa. Davide Vierzi

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

Il Controllo di Gestione e la struttura organizzativa Davide Vierzi L approccio al controllo di gestione Il controllo di gestione spesso non è sistematico Le cause sono molteplici: Può essere oneroso Non

I costi diretti ed indiretti. Dott.ssa Caterina Cavicchi Prof.ssa Emidia Vagnoni CDL Biotecnologie

I costi diretti ed indiretti Dott.ssa Caterina Cavicchi Prof.ssa Emidia Vagnoni CDL Biotecnologie Scopo della classificazione (1) Questa classificazione ha lo scopo di suddividere i costi in base al grado

I costi diretti ed indiretti Dott.ssa Caterina Cavicchi Prof.ssa Emidia Vagnoni CDL Biotecnologie Scopo della classificazione (1) Questa classificazione ha lo scopo di suddividere i costi in base al grado

CARATTERISTICHE AZIENDALI

CARATTERISTICHE AZIENDALI Protocollo n. 80 Caratteristiche strutturali dell impresa Prodotto e/o servizio principale realizzato dall impresa Fatturato 2016 Totale titolari e soci Totale Addetti 2016 Certificazioni

CARATTERISTICHE AZIENDALI Protocollo n. 80 Caratteristiche strutturali dell impresa Prodotto e/o servizio principale realizzato dall impresa Fatturato 2016 Totale titolari e soci Totale Addetti 2016 Certificazioni

PROGRAMMA EFFETTIVAMENTE SVOLTO

MATERIA: ECONOMIA AZIENDALE CLASSE SEZ.: II C IL SISTEMA AZIENDA L azienda e i suoi elementi costitutivi Soggetto economico e giuridico L azienda come sistema Classificazione delle aziende L imprenditore

MATERIA: ECONOMIA AZIENDALE CLASSE SEZ.: II C IL SISTEMA AZIENDA L azienda e i suoi elementi costitutivi Soggetto economico e giuridico L azienda come sistema Classificazione delle aziende L imprenditore

Coefficiente di imputazione reparto Produzione = / = 15 /h macchina

Esercizio 2.1 Glassex S.p.A. Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente di imputazione reparto Imballaggio = 69.600/2.900 = 24 /h mod Produzione: Simplex:

Esercizio 2.1 Glassex S.p.A. Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente di imputazione reparto Imballaggio = 69.600/2.900 = 24 /h mod Produzione: Simplex:

LA NOSTRA AZIENDA LA SQUADRA DI IN SINTESI. 70 dipendenti di cui:

LA NOSTRA AZIENDA Superficie totale mq 23.000 Superficie coperta mq 8.000 Superficie scoperta mq 15.000 LA SQUADRA DI IN SINTESI 70 dipendenti di cui: 20 carpentieri specializzati, 18 operatori macchine

LA NOSTRA AZIENDA Superficie totale mq 23.000 Superficie coperta mq 8.000 Superficie scoperta mq 15.000 LA SQUADRA DI IN SINTESI 70 dipendenti di cui: 20 carpentieri specializzati, 18 operatori macchine

Costo fisso totale. Costo variabile totale

E importante so.olineare che La distinzione fra costi fissi e costi variabili ha significato solo ragionando sui valori di costo totali e non unitari. Applicando la classificazione sui valori di costo

E importante so.olineare che La distinzione fra costi fissi e costi variabili ha significato solo ragionando sui valori di costo totali e non unitari. Applicando la classificazione sui valori di costo

Data LETTURA DEL BILANCIO PER ADDETTE NON DI AREA FINANCE. L analisi del Bilancio e della Nota Integrativa

Data LETTURA DEL BILANCIO PER ADDETTE NON DI AREA FINANCE L analisi del Bilancio e della Nota Integrativa MARINA CIMA Coordinatrice Federmanager Minerva Torino Leggere un bilancio non è sempre agevole,

Data LETTURA DEL BILANCIO PER ADDETTE NON DI AREA FINANCE L analisi del Bilancio e della Nota Integrativa MARINA CIMA Coordinatrice Federmanager Minerva Torino Leggere un bilancio non è sempre agevole,

F425 Gestione e movimentazione del magazzino

F425 Gestione e movimentazione del magazzino Il ciclo interessa sia il controllo dei movimenti delle merci che la loro valorizzazione; interessa quindi la contabilità industriale e l esposizione in bilancio

F425 Gestione e movimentazione del magazzino Il ciclo interessa sia il controllo dei movimenti delle merci che la loro valorizzazione; interessa quindi la contabilità industriale e l esposizione in bilancio

Università degli Studi di Cassino - Facoltà di Economia

Docente: Prof. Roberto Diacetti Collaboratore di cattedra: Dott. Paolo Pace Quando si va verso un obiettivo, è molto importante prestare attenzione al Cammino. E il Cammino che ci insegna sempre la maniera

Docente: Prof. Roberto Diacetti Collaboratore di cattedra: Dott. Paolo Pace Quando si va verso un obiettivo, è molto importante prestare attenzione al Cammino. E il Cammino che ci insegna sempre la maniera

Definizione e Classificazione dei costi

Definizione e Classificazione dei costi Il concetto di costo Dai costi elementari alle sintesi di costo La classificazione dei costi I costi nelle decisioni Il concetto di costo Costo tecnico Costo psicologico

Definizione e Classificazione dei costi Il concetto di costo Dai costi elementari alle sintesi di costo La classificazione dei costi I costi nelle decisioni Il concetto di costo Costo tecnico Costo psicologico

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 4 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple richiede la localizzazione dei costi fissi

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 4 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple richiede la localizzazione dei costi fissi

TOTALE PORTA BIRO ASTUCCI PER OCCHIALI RICAVI DI VENDITA % % MATERIE PRIME DIRETTE % 20.

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 18-01-11 Parla degli strumenti in utilizzo nel modello di Beyond Budgeting, dando maggior enfasi allo strumento della Balanced

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 18-01-11 Parla degli strumenti in utilizzo nel modello di Beyond Budgeting, dando maggior enfasi allo strumento della Balanced

Costi- definizioni. Si definisce costo il prezzo da pagare per ottenere un bene o un servizio,

Costi- definizioni Si definisce costo il prezzo da pagare per ottenere un bene o un servizio, Ovvero il valore monetario dei beni e dei servizi impiegati al fine di ottenere dei benefici (siano essi presenti

Costi- definizioni Si definisce costo il prezzo da pagare per ottenere un bene o un servizio, Ovvero il valore monetario dei beni e dei servizi impiegati al fine di ottenere dei benefici (siano essi presenti

Informativa al pubblico Stato per Stato Situazione al 31 dicembre 2013

Informativa al pubblico Stato per Stato Ai sensi delle Disposizioni di vigilanza per le banche Circolare Banca d Italia n. 285/2013 Parte Prima Titolo III Capitolo 2 27 Giugno 2014 Informativa al pubblico

Informativa al pubblico Stato per Stato Ai sensi delle Disposizioni di vigilanza per le banche Circolare Banca d Italia n. 285/2013 Parte Prima Titolo III Capitolo 2 27 Giugno 2014 Informativa al pubblico

L activity based costing

L activity based costing La catena del valore Attività infrastrutturali Gestione delle risorse umane MARGINE Sviluppo della tecnologia Approvvigionamento Logistica in entrata Attività operative Logistica

L activity based costing La catena del valore Attività infrastrutturali Gestione delle risorse umane MARGINE Sviluppo della tecnologia Approvvigionamento Logistica in entrata Attività operative Logistica

ACG EXPRESS Area Logistica

ACG EXPRESS Area Logistica I Processi dell Area Operativa Ambiente Ambiente Demand Demand Planning Planning Produzione Produzione Magazzino Magazzino Add-On Previsione della Domanda Marketing di Acquisto

ACG EXPRESS Area Logistica I Processi dell Area Operativa Ambiente Ambiente Demand Demand Planning Planning Produzione Produzione Magazzino Magazzino Add-On Previsione della Domanda Marketing di Acquisto