Esercizi. Contabilità semplificata

|

|

|

- Giacinta Volpe

- 5 anni fa

- Visualizzazioni

Transcript

1 Esercizi Contabilità semplificata 1

2 La FOSSAT SRL La Fossat S.r.l., un impresa produttrice di serramenti speciali antincendio, ha sviluppato al suo interno due linee di prodotto: le porte (PT) e le finestre (FS). I costi variabili relativi agli oggetti di calcolo sopra menzionati, a fronte di una produzione che ha riguardato 125 porte e 62 finestre, sono risultati alla fine dell esercizio 2002, i seguenti: costo materie prime prodotto porte costo materie prime prodotto finestre costo manodopera diretta prodotto porte costo manodopera diretta prodotto finestre ; Mentre i costi industriali di natura indiretta: materie accessorie 2.100; forza motrice 4.900; manodopera indiretta 3.300; manutenzioni e riparazioni 400; ammortamenti

3 Si determini il costo pieno di produzione delle due lavorazioni nelle seguenti ipotesi: A) Su base unica B) su base multipla A)i costi industriali indiretti sono ripartiti su base unica con il criterio del costo primo industriale (oltre ad evidenziare il costo primo industriale unitario, il candidato proceda alla determinazione del costo pieno industriale unitario e del margine lordo industriale unitario). B) si effettui una ripartizione su basi multiple eseguendo i raggruppamenti che seguono: le materie accessorie si imputano in base unica con il criterio del costo primo industriale; i costi di manodopera indiretta si imputano in base al costo

4 Porte Finestre Totale Quantità Prodotta Ore Macchine Prezzo Medio di vendita RICAVI COSTI DIRETTI VARIABILI Porte Finestre Totale Costo Materie Prime Manodopera diretta COSTO PRIMO INDUSTRIALE COSTO PRIMO INDUSTRIALE UNITARIO (Costo primo/q. prodotte)

5 Totale COSTI INDUSTRIALI INDIRETTI Materie accessorie Manodopera indiretta Forza Motrice Manutenzione e riparazioni 400 Ammortamenti TOTALE costi indiretti industriali RIPARTIRE A) su base unica (Costo primo industriale); B) su base multipla (Costo primo industriale, Ore MOD, Ore Macchina)

6 Costi Industriali Indiretti Ripartizione Su Base Unica Totale costi industriali Coefficiente di imputazione = = Costo primo industriale = 1,224 Costi industriali indiretti Porte Costi industriali indiretti Finestre = 1,224 x = = 1,224 x =

7 Costi Industriali Indiretti - Ripartizione Su Base Unica COSTI DIRETTI VARIABILI Porte Finestre Totale Costo Materie Prime Manodopera diretta COSTO PRIMO INDUSTRIALE COSTI INDUSTRIALI INDIRETTI FULL COSTING INDUSTRIALE FULL COSTING INDUSTRIALE UNITARIO 685, ,1 Porte Finestre Prezzo Medio di vendita Full Costing Industriale Unitario 685, ,1 = UTILE LORDO INDUSTR. UNIT 664,9 279,9

8 Costi Industriali Indiretti Ripartizione Su Base Multipla Totale COSTI INDUSTRIALI INDIRETTI Criterio di ripartizione Materie accessorie Costo primo industriale Manodopera indiretta Manodopera diretta Forza Motrice Ore Macchina Manutenzione e riparazioni Ore Macchina 400 Ammortamenti Ore Macchina TOTALE costi indiretti industriali

9 Costo Industriale Indiretto Ripartizione Su Base Multipla : Materie Accessorie Totale Materie accessorie Coefficiente di imputazione = = Costo primo industriale = 0,03 Materie accessorie Porte = 0,03 x = Materie accessorie Finestre = 0,03 x = 945

10 Costo Industriale Indiretto Ripartizione Su Base Multipla : Manodopera indiretta Totale Manodopera indiretta Coefficiente di imputazione = = Totale costo MOD = 0,11 Manodopera diretta Porte = 0,11 x = Manodopera diretta Finestre = 0,11 x = 1.540

11 Costo Industriale Indiretto Ripartizione Su Base Multipla : Forza motrice, Manutenzione e Ammortamenti Totale Forza motrice, Manutenzione e Ammortamenti Coefficiente di imputazione = = Totale ore Macchina = 25,09 Forza motrice, Manutenzione e Ammortamento Porte = 25,09 x = ,5. Forza motrice, Manutenzione e Ammortamento Finestre = 25,09 x = ,5

12 PORTE FINESTRE TOTALE QUANTITA' PRODOTTA PREZZO MEDIO DI VENDITA RICAVI Costi diretti variabili Materie Prime Manodopera diretta COSTO PRIMO INDUSTRIALE COSTO PRIMO INDUSTRIALE UNITARIO ,1 Costi industriali indiretti Materie Accessorie Manodopera indiretta Forza Motrice, Manutenzione e Ammortamento , , COSTO INDUSTRIALE INDIRETTO , , FULL COSTING INDUSTRIALE , , FULL COSTING INDUSTRIALE UNITARIO 732, ,8 Utile lordo industriale (Prezzo-Full costing industriale unitario) 617,2 376,2

13 Confronto Base unica Base multipla Base unica PORTE FINESTRE FULL COSTING INDUSTRIALE ,0 FULL COSTING INDUSTRIALE UNITARIO 685, ,1 UTILE LORDO INDUSTR.UNITARIO 664,9 279,9 Base multipla PORTE FINESTRE FULL COSTING INDUSTRIALE , ,5 FULL COSTING INDUSTRIALE UNITARIO 732, ,8 UTILE LORDO INDUSTR.UNITARIO 617,2 376,2

14 Esercizi Contabilità per centri di costo 14

15 CONTABILITA PER CENTRI DI COSTO costi diretti costi di trasformazione industriale costi generali centri produttivi centri ausiliari centri funzionali PRODOTTI 15

abbiamo i seguenti")

16 L azienda Come una volta produce tessuto in cotone e tessuto in lino. Nel mese di marzo( rappresentativo del trimestre) abbiamo i seguenti dati: 16

17 Inoltre, altri costi indiretti rispetto ai prodotti sono: 17

e nella manutenzione (70%); 18")

18 I centri di costo intermedi, con le rispettive basi di allocazione sono: Procedere alla determinazione dei costi unitari dei due prodotti sulla base delle seguenti note: * l energia è localizzata nei centri in base al costo degli ammortamenti; ** i costi del personale tecnico sono localizzati nel magazzino(30%) e nella manutenzione (70%); 18

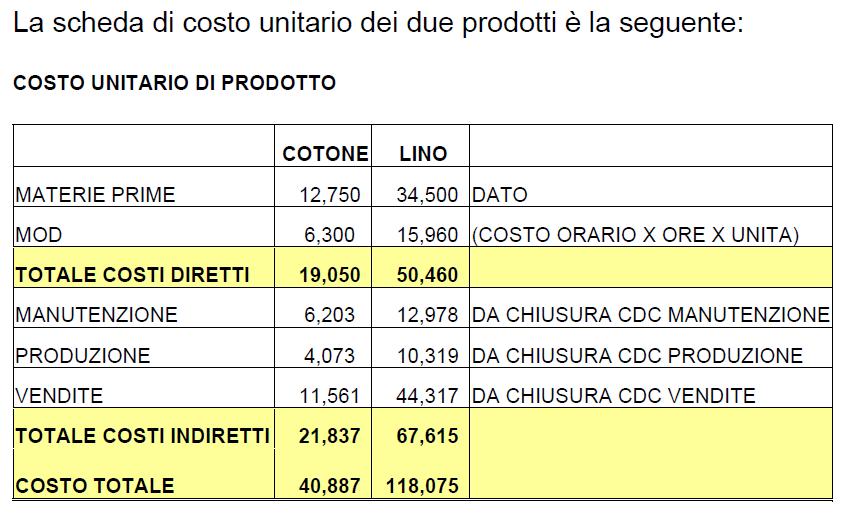

19 Iniziamo a evidenziare la configurazione di costo unitario di prodotto. COSTO UNITARIO DI PRODOTTO 42x 0,15 42x 0,38 19

20 Procediamo alla localizzazione dei costi ai centri seguendo le indicazioni fornite dal testo: 20

21 ENERGIA ELETTRICA Costo degli ammortamenti x2, x2, x2,13 21

22 PERSONALE TECNICO 22

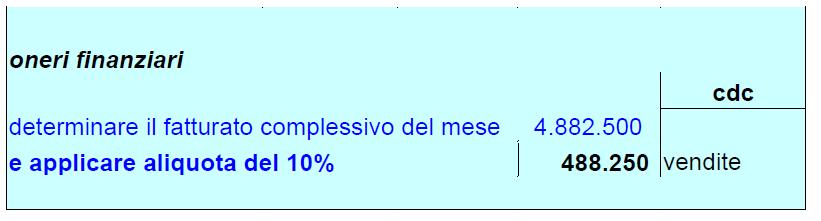

23 ONERI FINANZIARI 23

24 24

sui centri di costo finali:")

25 Si procede alla chiusura dei centri di costo ausiliari (amministrazione e magazzino) sui centri di costo finali: 25

26 Imputazione dei centri di costo ausiliari: amministrazione e magazzino sui centri di costo finali. 26

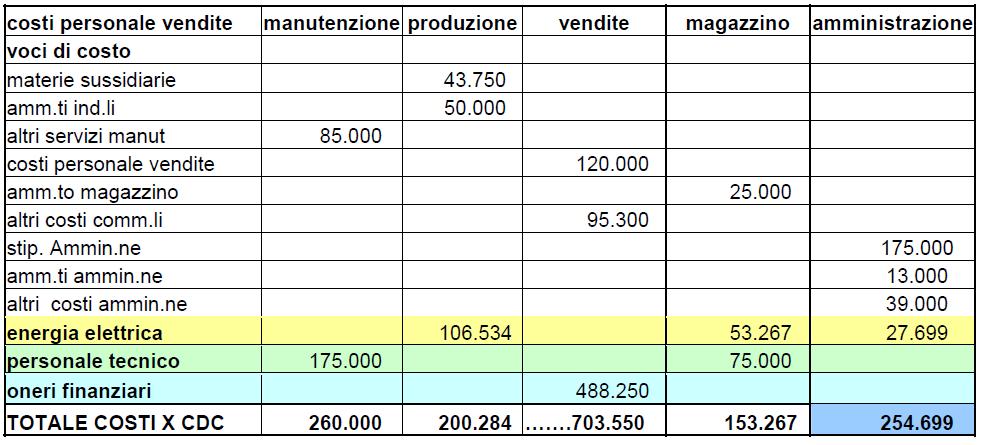

27 Si procede quindi all attribuzione dei costi dei centri di costo finali rimasti (manutenzione, produzione, vendite) rispettivamente ai due prodotti analizzati. CENTRO DI COSTO MANUTENZIONE 27

28 CENTRO DI COSTO PRODUZIONE 28

29 CENTRO DI COSTO VENDITE 29

30 30

31 In base ai seguenti dati, si proceda al calcolo del costo dei prodotti Alfa e Beta, utilizzando il metodo della Contabilità per Centri di costo: Nello specifico, si proceda ribaltando sui centri produttivi i costi dei centri ausiliari della manutenzione e della qualità impiegando quali drivers, rispettivamente, il numero di interventi di manutenzione e le ore del personale esterno utilizzato nei programmi di qualità. Il driver di ripartizione dei costi dei centri produttivi sui prodotti corrisponde, invece, alle ore MOD complessive di produzione. 31

32 Tabella B Prodotto Alfa Prodotto Beta Volume di produzione (quantità) Standard fisico ore MOD per unità di prodotto 2 3 Numero interventi di manutenzione Ore personale esterno impiegato nel programma di qualità

33 Schema di sintesi CDC Manutenzione CDC Qualità CDC Impianto A CDC Impianto B Prodotto Alfa Prodotto Beta

34 Schema di sintesi CDC Manutenzione CDC Impianto A CDC Impianto B Driver: numero di interventi di manutenzione

35 Schema di sintesi CDC Qualità CDC Impianto A CDC Impianto B Driver: ore del personale esterno utilizzato nei programmi di qualità

36 Schema di sintesi CDC Impianto A Prodotto Alfa Prodotto Beta Driver: ore MOD complessive di produzione

37 Schema di sintesi CDC Impianto B Prodotto Alfa Prodotto Beta Driver: ore MOD complessive di produzione

38 Ribaltamento Centro manutenzione Totale centro manutenzione Coefficiente di imputazione = = N Interventi di manutenzione = 434,78 Impianto A = 434,78 x 24 = ,72 Impianto B = 434,78 x 22 = 9.565,16 38

39 Ribaltamento Centro Qualità Totale centro qualità Coefficiente di imputazione = = Ore del personale esterno utilizzato nei programmi di qualità = 360 Impianto A = 360 x 90 = Impianto B = 360 x 60 =

40 Centri produttivi Impianto A Impianto B Ribaltamento Centro Manutenzione , ,16 Ribaltamento Centro Qualità TOTALE , ,16 40

41 Ribaltamento Centro Impianto A Ore MOD complessive = 2x x1.400 = = Totale centro Impianto A Coefficiente di imputazione = = Ore MOD complessive , = 32,815 Prodotto Alfa = 32,815 x = Prodotto Beta = 32,815 x =

42 Ribaltamento Centro Impianto B Totale centro Impianto B Coefficiente di imputazione = = Ore MOD complessive , = 25,833 Prodotto Alfa = 25,833 x = ,6 Prodotto Beta = 25,833 x = ,6 42

43 Centri produttivi Prodotto Alfa Prodotto Beta Impianto A Impianto B , ,6 TOTALE , ,6 43

44 Esercizi Contabilità Activity based costing 44

45 La Arcato Spa

46 Metodo tradizionale Coefficiente di imputazione: /( ) = 10,80 Quota costi indiretti Plissettata 10,80* = Quota costi indiretti Veneziana 10,80*6.000 = Costo indiretti Unitari Plissetta /8.000 = 32,40 Costo indiretto Unitario Veneziana /5.000 = 12,96 Determinazione del costo unitario pieno Plissettata Veneziana Costi unitari Materia X (pz*q) 4 4 Materia Y (pz*q) 1,6 3 Mod (Pz*q) Tot costi diretti 25,6 17 Costi indiretti unitari 32,4 12,96 FULL COSTING 58 29,96

47 Attività ABC Imputazione costi indiretti metodo ABC A Costo Progettazione Acquisti Riparazioni Vendite Totale B Driver totali A/B Driver rate Plissettata Act Costo Veneziana Act Costi indiretti unitari prodotto Plissettata: /8.000 = 19,00 Costo Costi indiretti unitari prodotto Veneziana: /5.000 = 34,40

1,6 3 Mod (Pz*q) 20 10 Tot costi diretti 25,6 17 Tot costi indiretti unitari 19 34,4 Full costing 44,6 51,4")

48 ABC Determinazione del costo unitario pieno ABC Plissettata Veneziana Costi unitari Materia X (pz*q) 4 4 Materia Y (pz*q) 1,6 3 Mod (Pz*q) Tot costi diretti 25,6 17 Tot costi indiretti unitari 19 34,4 Full costing 44,6 51,4

49 La Penta Spa

50 II) ABC Calcolo coefficiente di allocazione e costo di prodotto unitario Quantità modello laser x Moltiplicate per OMD l'unità 1,5 Totale OMD Modello laser Quantità modello a getto d'inchiostro x Moltiplicate per OMD l'unità 1,0 Totale OMD Modello a getto d'inchiostro OMD Totali Costi generali stimati : OMD totali stimate Coeff. allocazione con metodo tradizionale 25

51 II) ABC Modello laser Materiali diretti laser 22 + Manodopera diretta laser 10 + Costi generali di produzione laser ( 25x1,5) 37,50 Costo di prodotto unitario laser 70 Modello a getto d'inchiostro Materiali diretti a getto d'inchiostro 20 + Manodopera diretta a getto d'inchiostro 9 + Costi generali di prod. a getto d'inchiostro ( 25x1) 25 Costo di prodotto unitario a getto d'inchiostro 54

52 Centro di attività Ordini di acquisto Costi generali stimati Misura dell'attività N. di ordini di acquisto II) ABC Attività prevista Mod. Laser Attività prevista Mod. a getto d'inchiostro Attività prevista TOT Calcolo coefficiente di allocazione con metodo ABC Centro di attività ordini di acquisto costi generali stimati : Diviso numero totale ordini di acquisto Coefficiente di allocazione per att. Ordini di acquisto 25,5 Calcolo ammontare costi generali con metodo ABC Modello a getto Modello Laser d'inchiostro Coeff. di allocazione per att. Ordini di acquisto 25,5 x 25,5 x Misura dell'attività modello laser/getto d inchiostro Costi generali att. Ordini di acquisto

53 Centro di attività Ordini di rilavorazion e Costi gen. stimati Misura dell'attività N. di ordini rilavorazione II) ABC Attività prevista Mod. Laser Attività prevista Mod. a getto d'inchiostro Attività prevista TOT Calcolo coefficiente di allocazione con metodo ABC Centro di attività scarti/ordini di rilav costi generali stimati : Diviso numero totale ordini di rilavolazione Coeff.di allocazione predet per att. Ordini di rilavorazione 27,3 Calcolo ammontare costi generali con metodo ABC Modello Modello a getto Laser d'inchiostro Coeff. Di allocazione x att. Ordini di rilavorazione 27,3 x 27,3 x Misura dell'attività modello laser/getto d inchiostro Costi generali att. Ordini di rilavorazione

54 II) ABC Centro di attività Collaudo dei prodotti Costi gen. stimati Misura dell'attività Attività prevista Mod. Laser Attività prevista Mod. a getto d'inchiostro Attività prevista TOT N. di collaudi Calcolo coefficiente di allocazione con metodo ABC Centro di attività collaudo dei prodotti costi gen. stimati : Diviso numero totale di collaudi Coeff.di allocazione predet per att. Ordini di rilavorazione 30 Calcolo ammontare costi generali con metodo ABC Modello Laser Modello a getto d'inchiostro Coeff. Di allocazione x att. Collaudo prodotti 30 x 30 x Misura dell'attività modello laser/getto d inchiostro Costi generali att. Collaudo prodotti

55 Centro di attività Lavorazioni con macchinari Costi gen. stimati Misura dell'attività Ore macchina II) ABC Attività prevista Mod. Laser Attività prevista Mod. a getto d'inchiostro Attività prevista TOT Calcolo coefficiente di allocazione con metodo ABC Centro di attività lav. con macchinari costi gen. stimati : Diviso numero totale di collaudi Coeff.di allocazione predet per att. Lav. con macchinari 20 Calcolo ammontare costi generali con metodo ABC Modello Laser Modello a getto d'inchiostro Coeff. Di allocazione x att. Lav. con macchinari 20 x 20 x Misura dell'attività modello laser/getto d inchiostro Costi generali att. Lav. con macchinari

56 II) ABC Modello a getto Modello Laser d'inchiostro Costi att. Ordini di acquisto Costi att. Ordini di rilavorazione Costi att. Collaudo prodotti Costi att. Lav. con macchinari Somma costi generali totali N. di unità prodotte per modello Costi generali unitari modello 31,6 31,7 Calcolo costo prodotto unitario Modello a getto Modello Laser d'inchiostro Materiali diretti Manodopera diretta 10, Costi generali di produzione 31,6 31,7 Costo di prodotto unitario 63,6 60,7

ESERCITAZIONE ANALISI DEI COSTI. Caterina Ferrone

ESERCITAZIONE ANALISI DEI COSTI Caterina Ferrone caterina.ferrone@unina.it ESEMPIO DI RIPARTIZIONE SU "BASE UNICA" IL REPARTO DI RADIOLOGIA L'azienda sanitaria ha un reparto di radiologia vengono effettuate

ESERCITAZIONE ANALISI DEI COSTI Caterina Ferrone caterina.ferrone@unina.it ESEMPIO DI RIPARTIZIONE SU "BASE UNICA" IL REPARTO DI RADIOLOGIA L'azienda sanitaria ha un reparto di radiologia vengono effettuate

Metodologie Contabili

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Metodologie Contabili

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Metodologie Contabili Contabilità Semplificata Contabilità per centri di costo Activity based Costing (ABC) imputa i costi ai prodotti senza la mediazione di oggetti intermedi imputa i costi ai prodotti

Corso di Programmazione & Controllo Lez. 3. Docente: Alessandro Scaletti

Corso di Programmazione & Controllo Lez. 3 Docente: Alessandro Scaletti Autonomia Responsabilità Controllabilità il responsabile deve tendere a controllare ed ottimizzare i ricavi che può direttamente

Corso di Programmazione & Controllo Lez. 3 Docente: Alessandro Scaletti Autonomia Responsabilità Controllabilità il responsabile deve tendere a controllare ed ottimizzare i ricavi che può direttamente

costo esercitazione La contabilità per centri di (Caso Pucci) Corso di creazione del valore e reporting integrato

Corso di creazione del valore e reporting integrato") La contabilità per centri di costo esercitazione (Caso Pucci) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

La contabilità per centri di costo esercitazione (Caso Pucci) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

MODALITA D IMPUTAZIONE DEI COSTI DIRETTI

MODALITA D IMPUTAZIONE DEI COSTI DIRETTI Si attribuiscono mediante la seguente formula: QUANTITA DI RISORSA X PREZZO UNITARIO Ad es. costo del personale sarà dato da: Costo orario x n ore prestate MODALITA

MODALITA D IMPUTAZIONE DEI COSTI DIRETTI Si attribuiscono mediante la seguente formula: QUANTITA DI RISORSA X PREZZO UNITARIO Ad es. costo del personale sarà dato da: Costo orario x n ore prestate MODALITA

LA DETERMINAZIONE DEL COSTO DI PRODOTTO

LA DETERMINAZIONE DEL COSTO DI PRODOTTO DIRECT COSTING = SI CONSIDERANO SOLO I COSTI VARIABILI FULL COSTING = SI CONSIDERANO SIA I COSTI VARIABILI CHE QUELLI FISSI T R A D I Z I O N A L I A BASE UNICA

LA DETERMINAZIONE DEL COSTO DI PRODOTTO DIRECT COSTING = SI CONSIDERANO SOLO I COSTI VARIABILI FULL COSTING = SI CONSIDERANO SIA I COSTI VARIABILI CHE QUELLI FISSI T R A D I Z I O N A L I A BASE UNICA

Analisi caso: dal budget delle vendite al budget economico

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico

Analisi caso: dal budget delle vendite al budget economico Il caso La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico Il caso La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES)

") Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES) Lezione 5 La misurazione del costo unitario di prodotto: il sistema di imputazione

Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES) Lezione 5 La misurazione del costo unitario di prodotto: il sistema di imputazione

CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI

Prova di verifica CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI di Rossana MANELLI ATTIVITÀ DIDATTICHE 1 MATERIE: ECONOMIA AZIENDALE (Classe 5 a IT Indirizzo AFM; Articolazione SIA; Articolazione

Prova di verifica CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI di Rossana MANELLI ATTIVITÀ DIDATTICHE 1 MATERIE: ECONOMIA AZIENDALE (Classe 5 a IT Indirizzo AFM; Articolazione SIA; Articolazione

Ma quanto mi costi? Autofinanziamento

Economia Aziendale a.a. 2017-2018 (gruppo A-C) L azienda La gestione La rilevazione Il valore economico L azienda e il suo ambiente Il sistema dei valori La partita doppia I metodi di valutazione Oggetto

Economia Aziendale a.a. 2017-2018 (gruppo A-C) L azienda La gestione La rilevazione Il valore economico L azienda e il suo ambiente Il sistema dei valori La partita doppia I metodi di valutazione Oggetto

Esercitazione Sul Budget

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

6.1. Lo schema di conto economico a direct costing

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente

Il caso Tilco s.p.a. 1 Il calcolo dei costi con la logica ABC La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente realizza. Le informazioni disponibili sui prodotti

Il caso Tilco s.p.a. 1 Il calcolo dei costi con la logica ABC La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente realizza. Le informazioni disponibili sui prodotti

Anna Maria Arcari, Programmazione e controllo, McGraw-Hill, 2010, ISBN

SOLUZIONI ESERCIZI CAPITOLO 2 ESERCIZIO 1 Calcolo del costo unitario di produzione con il metodo tradizionale Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente

SOLUZIONI ESERCIZI CAPITOLO 2 ESERCIZIO 1 Calcolo del costo unitario di produzione con il metodo tradizionale Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 12-07-11 DOMANDA 1 Definire ed illustrare graficamente il concetto di Break Even Point ESERCIZIO 1 Il direttore generale della società Salumificio Rossi srl, leader nel mercato europeo degli

ESAME DEL 12-07-11 DOMANDA 1 Definire ed illustrare graficamente il concetto di Break Even Point ESERCIZIO 1 Il direttore generale della società Salumificio Rossi srl, leader nel mercato europeo degli

Coefficiente di imputazione reparto Produzione = / = 15 /h macchina

Esercizio 2.1 Glassex S.p.A. Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente di imputazione reparto Imballaggio = 69.600/2.900 = 24 /h mod Produzione: Simplex:

Esercizio 2.1 Glassex S.p.A. Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente di imputazione reparto Imballaggio = 69.600/2.900 = 24 /h mod Produzione: Simplex:

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione. Corso di Economia Aziendale Prof.

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Paola Demartini Il calcolo del costo di prodotto e la contabilità per centri di costo Il costo unitario di prodotto Conoscere il COSTO UNITARIO DI PRODOTTO

Corso semestrale di Analisi e Contabilità dei Costi Paola Demartini Il calcolo del costo di prodotto e la contabilità per centri di costo Il costo unitario di prodotto Conoscere il COSTO UNITARIO DI PRODOTTO

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 4 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple richiede la localizzazione dei costi fissi

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 4 Full costing a basi multiple Full costing a basi multiple Il full costing a base multiple richiede la localizzazione dei costi fissi

Il margine di contribuzione di primo livello rapportato alla quantità venduta è il seguente:

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

Programmazione e controllo e analisi dei costi II Parte. Cap. 3 Costo di prodotto e contabilità per centri di costo

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano nicola.castellano@unimc.it Riferimenti Bibliografici: Cinquini

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano nicola.castellano@unimc.it Riferimenti Bibliografici: Cinquini

Esercitazione Sul Budget

Esercitazione Sul Budget Traccia La Garofalo spa, produce e commercializza pasta. Il responsabile amministrativo, con l ausilio dei responsabili delle altre funzioni aziendali, si accinge all elaborazione

Esercitazione Sul Budget Traccia La Garofalo spa, produce e commercializza pasta. Il responsabile amministrativo, con l ausilio dei responsabili delle altre funzioni aziendali, si accinge all elaborazione

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 08-07-10 ESERCIZIO 1 La società Phone S.p.A. è un azienda in forte crescita che produce apparecchi telefonici in plastica per la telefonia fissa. L imprenditore vuole sapere se la redditività

ESAME DEL 08-07-10 ESERCIZIO 1 La società Phone S.p.A. è un azienda in forte crescita che produce apparecchi telefonici in plastica per la telefonia fissa. L imprenditore vuole sapere se la redditività

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI SOMMARIO schema di sintesi fasi del metodo full costing metodo direct costing Problema: nelle diverse realtà aziendali il management

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI SOMMARIO schema di sintesi fasi del metodo full costing metodo direct costing Problema: nelle diverse realtà aziendali il management

Gestione Analitica dei Costi di impresa I anno LM. Management strategico dei costi di impresa II anno LM Opzionale

Gestione Analitica dei Costi di impresa I anno LM Management strategico dei costi di impresa II anno LM Opzionale Full Costring Richiami dei concetti di base 1-4 Prof.ssa Monia Castellini Configurazioni

Gestione Analitica dei Costi di impresa I anno LM Management strategico dei costi di impresa II anno LM Opzionale Full Costring Richiami dei concetti di base 1-4 Prof.ssa Monia Castellini Configurazioni

Gestione dei Processi e Cost Management Lezione 2 Richiami dei concetti di base (configurazioni di costo, analisi CdC)

") Gestione dei Processi e Cost Management Lezione 2 Richiami dei concetti di base (configurazioni di costo, analisi CdC) Prof.ssa Monia Castellini Le configurazioni di costo Una configurazione dei costi

Gestione dei Processi e Cost Management Lezione 2 Richiami dei concetti di base (configurazioni di costo, analisi CdC) Prof.ssa Monia Castellini Le configurazioni di costo Una configurazione dei costi

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

TOTALE PORTA BIRO ASTUCCI PER OCCHIALI RICAVI DI VENDITA % % MATERIE PRIME DIRETTE % 20.

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 18-01-11 Parla degli strumenti in utilizzo nel modello di Beyond Budgeting, dando maggior enfasi allo strumento della Balanced

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 18-01-11 Parla degli strumenti in utilizzo nel modello di Beyond Budgeting, dando maggior enfasi allo strumento della Balanced

Costi diretti ed indiretti - Contabilità

Costi diretti ed indiretti - Contabilità per centri di costo La contabilità per centri di costo Gli oggetti di costo Distinzione tra costi diretti ed indiretti Le configurazioni di costo La Contabilità

Costi diretti ed indiretti - Contabilità per centri di costo La contabilità per centri di costo Gli oggetti di costo Distinzione tra costi diretti ed indiretti Le configurazioni di costo La Contabilità

COSTO DI PRODUZIONE I COSTI DI PRODUZIONE CLASSIFICAZIONE COSTI

COSTO DI PRODUZIONE I COSTI DI PRODUZIONE INSIEME DEI COSTI DI UTILIZZAZIONE DEI FATTORI IMPIEGATI IN UN DATO PROCESSO PRODUTTIVO O PER ALLESTIRE UN DATO PRODOTTO Economia Aziendale Milena Serra Corso

COSTO DI PRODUZIONE I COSTI DI PRODUZIONE INSIEME DEI COSTI DI UTILIZZAZIONE DEI FATTORI IMPIEGATI IN UN DATO PROCESSO PRODUTTIVO O PER ALLESTIRE UN DATO PRODOTTO Economia Aziendale Milena Serra Corso

Università degli Studi di Cassino - Facoltà di Economia

Docente: Prof. Roberto Diacetti Collaboratore di cattedra: Dott. Paolo Pace Quando si va verso un obiettivo, è molto importante prestare attenzione al Cammino. E il Cammino che ci insegna sempre la maniera

Docente: Prof. Roberto Diacetti Collaboratore di cattedra: Dott. Paolo Pace Quando si va verso un obiettivo, è molto importante prestare attenzione al Cammino. E il Cammino che ci insegna sempre la maniera

Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES)

") Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES) Lezione 4 La misurazione del costo unitario di prodotto: configurazioni Direct costing

Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES) Lezione 4 La misurazione del costo unitario di prodotto: configurazioni Direct costing

IL COSTO DI PRODOTTO E IL COSTO MONETARIO INERENTE UNA DATA QUANTITA DI PRODOTTO

IL COSTO DI PRODOTTO E IL COSTO MONETARIO INERENTE UNA DATA QUANTITA DI PRODOTTO PER POTER ATTRIBUIRE I COSTI A SINGOLE UNITA DI PRODOTTO E NECESSARIO STABILIRE RELAZIONI TRA I FATTORI E I PRODOTTI STESSI

IL COSTO DI PRODOTTO E IL COSTO MONETARIO INERENTE UNA DATA QUANTITA DI PRODOTTO PER POTER ATTRIBUIRE I COSTI A SINGOLE UNITA DI PRODOTTO E NECESSARIO STABILIRE RELAZIONI TRA I FATTORI E I PRODOTTI STESSI

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale La Amadio spa ha in produzione due prodotti, X1 e Y2. Nel periodo sono state eseguite le seguenti produzioni: 1. Produzione X1:

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale La Amadio spa ha in produzione due prodotti, X1 e Y2. Nel periodo sono state eseguite le seguenti produzioni: 1. Produzione X1:

Costo Pieno con il metodo per Centri di Costo Esercitazione d Aula

Costo Pieno con il metodo per Centri di Costo Esercitazione d Aula Es. 1 Centri di costo L azienda Ciarelli Spa produce scaffalature per archivi e magazzini. Le due linee di prodotto oggetto della sua

Costo Pieno con il metodo per Centri di Costo Esercitazione d Aula Es. 1 Centri di costo L azienda Ciarelli Spa produce scaffalature per archivi e magazzini. Le due linee di prodotto oggetto della sua

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 3 Full costing Full costing Prevede che tutti i costi (variabili e fissi; specifici e comuni) siano attribuiti al prodotto (oggetto

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 3 Full costing Full costing Prevede che tutti i costi (variabili e fissi; specifici e comuni) siano attribuiti al prodotto (oggetto

La contabilità gestionale: full costing e direct costing. Prof. Giuseppe Albezzano Modifiche e integrazioni prof. Salvatore Nucci vers.

La contabilità gestionale: full costing e direct costing Prof. Giuseppe Albezzano Modifiche e integrazioni prof. Salvatore Nucci vers. 01 sett 14 In questo modulo : I tradizionali sistemi di contabilità:

La contabilità gestionale: full costing e direct costing Prof. Giuseppe Albezzano Modifiche e integrazioni prof. Salvatore Nucci vers. 01 sett 14 In questo modulo : I tradizionali sistemi di contabilità:

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING Sempreinforma S.p.A. è un impresa che produce apparecchiature, di dimensioni ridotte, per il fitness. Le linee di prodotto sono: Pesoforma,

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING Sempreinforma S.p.A. è un impresa che produce apparecchiature, di dimensioni ridotte, per il fitness. Le linee di prodotto sono: Pesoforma,

L Activity Based Costing ABC esercitazione (Caso Beta Spa)

") L Activity Based Costing ABC esercitazione (Caso Beta Spa) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

L Activity Based Costing ABC esercitazione (Caso Beta Spa) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

LE METODOLOGIE PER LA DETERMINAZIONE DEI COSTI

LE METODOLOGIE PER LA DETERMINAZIONE DEI COSTI METODO DIRETTO PER CENTRI DI COSTO PER ATTIVITA O ACTIVITY BASED COSTING (ABC) IL PRESUPPOSTO DI BASE DELLA CONTABILITA SEMPLIFICATA O DIRETTA E Sono i prodotti

LE METODOLOGIE PER LA DETERMINAZIONE DEI COSTI METODO DIRETTO PER CENTRI DI COSTO PER ATTIVITA O ACTIVITY BASED COSTING (ABC) IL PRESUPPOSTO DI BASE DELLA CONTABILITA SEMPLIFICATA O DIRETTA E Sono i prodotti

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing. 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

CONCETTI GENERALI ANALISI E CONTABILITA DEI COSTI. Analisi dei costi COST ACCOUNTING COST MANAGEMENT

ANALISI E CONTABILITA DEI COSTI I e I + II Analisi dei costi ANALISI E CONTABILITA DEI COSTI CONCETTI GENERALI TRADIZIONALE SI CONCENTRA SULLE ATTIVITA PRODUTTIVE IN SENSO STRETTO SI BASA SU PARAMETRI

ANALISI E CONTABILITA DEI COSTI I e I + II Analisi dei costi ANALISI E CONTABILITA DEI COSTI CONCETTI GENERALI TRADIZIONALE SI CONCENTRA SULLE ATTIVITA PRODUTTIVE IN SENSO STRETTO SI BASA SU PARAMETRI

Introduzione alle possibili articolazioni dei sistemi di contabilità analitica

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Introduzione alle possibili articolazioni dei sistemi di contabilità analitica Anno Accademico

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Introduzione alle possibili articolazioni dei sistemi di contabilità analitica Anno Accademico

L IMPOSTAZIONE DELLA COAN

L IMPOSTAZIONE DELLA COAN Per impiantare un sistema di COAN occorre definire: - La natura della produzione, - L oggetto di analisi, - Il grado di analisi e accuratezza, - La tempestività della rilevazione,

L IMPOSTAZIONE DELLA COAN Per impiantare un sistema di COAN occorre definire: - La natura della produzione, - L oggetto di analisi, - Il grado di analisi e accuratezza, - La tempestività della rilevazione,

Economia Aziendale. Modelli e misure: costi e BEP. Lezione 17 L analisi dei costi

Economia Aziendale Modelli e misure: costi e BEP Lezione 17 L analisi dei costi Prof. Paolo Di Marco Le tipologie di costo In azienda la dimensione del costo può essere descritta in modi diversi. Le diverse

Economia Aziendale Modelli e misure: costi e BEP Lezione 17 L analisi dei costi Prof. Paolo Di Marco Le tipologie di costo In azienda la dimensione del costo può essere descritta in modi diversi. Le diverse

L activity based costing

L activity based costing La catena del valore Attività infrastrutturali Gestione delle risorse umane MARGINE Sviluppo della tecnologia Approvvigionamento Logistica in entrata Attività operative Logistica

L activity based costing La catena del valore Attività infrastrutturali Gestione delle risorse umane MARGINE Sviluppo della tecnologia Approvvigionamento Logistica in entrata Attività operative Logistica

Il controllo di gestione nelle aziende di costruzioni

Il controllo di gestione nelle aziende di costruzioni Potenza, 07 maggio 2015 prof. francesco de luca università g. d annunzio pescara Ricavi e costi nel controllo di gestione: la natura dei valori Principali

Il controllo di gestione nelle aziende di costruzioni Potenza, 07 maggio 2015 prof. francesco de luca università g. d annunzio pescara Ricavi e costi nel controllo di gestione: la natura dei valori Principali

ESAME DEL DOMANDA 1

DOMANDA 1 ESAME DEL 12-04-11 Elencare i principi riguardanti l approccio Beyond Budgeting, suddivisi per le rispettive aree. Approfondire con breve descrizione di ognuno quelli inerenti l area di leadership.

DOMANDA 1 ESAME DEL 12-04-11 Elencare i principi riguardanti l approccio Beyond Budgeting, suddivisi per le rispettive aree. Approfondire con breve descrizione di ognuno quelli inerenti l area di leadership.

Dal costo del prodotto al prezzo di vendita.

Newsletter Phedro settembre 2006 Dal costo del prodotto al prezzo di vendita. La logica tradizionale di calcolo del costo di prodotto. Il calcolo del costo del prodotto è nella prassi operativa uno dei

Newsletter Phedro settembre 2006 Dal costo del prodotto al prezzo di vendita. La logica tradizionale di calcolo del costo di prodotto. Il calcolo del costo del prodotto è nella prassi operativa uno dei

Il sistema di determinazione dei costi per Centri di Costo

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di determinazione dei costi per Centri di Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi Comprendere il

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di determinazione dei costi per Centri di Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi Comprendere il

ESERCIZI CAPITOLO 4. Stagionato Fresco Volumi del lotto 500 unità 400 unità Numero di controlli qualità per lotto 4 10 Ore MOD per unità 5 3

ESERCIZI CAPITOLO 4 ESERCIZIO 1 Imputazione del costo di un attività ai prodotti La Cheese SpA produce diversi tipi di formaggi: due di questi, lo Stagionato e il Fresco, richiedono una specifica attività

ESERCIZI CAPITOLO 4 ESERCIZIO 1 Imputazione del costo di un attività ai prodotti La Cheese SpA produce diversi tipi di formaggi: due di questi, lo Stagionato e il Fresco, richiedono una specifica attività

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 14-01-10 DOMANDA 1 Descrivere il processo di elaborazione di un budget commerciale (logiche, attori, strumenti etc.) esemplificando attraverso i casi aziendali proposti durante il corso. ESERCIZIO

ESAME DEL 14-01-10 DOMANDA 1 Descrivere il processo di elaborazione di un budget commerciale (logiche, attori, strumenti etc.) esemplificando attraverso i casi aziendali proposti durante il corso. ESERCIZIO

Corso di Programmazione e Controllo. Contabilità per centri di costo- ESERCITAZIONE

Corso di Programmazione e Controllo Contabilità per centri di costo- ESERCITAZIONE Ipotizziamo che l'azienda Alfa produca tre prodotti: A, B e C. Dalla contabilità generale risultano i seguenti dati Costi

Corso di Programmazione e Controllo Contabilità per centri di costo- ESERCITAZIONE Ipotizziamo che l'azienda Alfa produca tre prodotti: A, B e C. Dalla contabilità generale risultano i seguenti dati Costi

I modelli di analisi reddituale con il direct costing e con il full costing.

I modelli di analisi reddituale con il direct costing e con il full costing. 1 La metodologia direct costing imputa ai prodotti i soli costi variabili ed esclude i costi fissi. Poiché i costi fissi non

I modelli di analisi reddituale con il direct costing e con il full costing. 1 La metodologia direct costing imputa ai prodotti i soli costi variabili ed esclude i costi fissi. Poiché i costi fissi non

Economia Aziendale. Tema 5 Modelli e misure: costi e BEP. Modelli e misure: costi e BEP

Economia Aziendale Tema 5 Modelli e misure: costi e BEP Prof. Paolo Di Marco Modelli e misure: costi e BEP Argomenti Lez18: Il controllo direzionale e l analisi dei costi Lez19: BEP - il modello del punto

Economia Aziendale Tema 5 Modelli e misure: costi e BEP Prof. Paolo Di Marco Modelli e misure: costi e BEP Argomenti Lez18: Il controllo direzionale e l analisi dei costi Lez19: BEP - il modello del punto

Corso di Programmazione e Controllo. Activity-Based Costing - ESERCITAZIONE

Corso di Programmazione e Controllo Activity-Based Costing COSTI INDIRETTI Centri di costo La principale distorsione della contabilità analitica tradizionale Basi di imputazione volumetriche Prodotti ad

Corso di Programmazione e Controllo Activity-Based Costing COSTI INDIRETTI Centri di costo La principale distorsione della contabilità analitica tradizionale Basi di imputazione volumetriche Prodotti ad

DIRECT E FULL COSTING

DIRECT E FULL COSTING Esercizio 1 Un azienda produce due modelli di prodotti A e B. La contabilità analitica ha elaborato i seguenti dati economici unitari di produzione: A B Materiali diretti 10 14 Manodopera

DIRECT E FULL COSTING Esercizio 1 Un azienda produce due modelli di prodotti A e B. La contabilità analitica ha elaborato i seguenti dati economici unitari di produzione: A B Materiali diretti 10 14 Manodopera

L impresa. Sistemi di governo valutazione e controllo. Costi - 6

Costi - 6 La WiD S.p.A. è una piccola impresa operante nel settore dell automazione che realizza tre diversi tipi di meccanismi di automazione per cancelli allocando i costi con un sistema del tipo Activity

Costi - 6 La WiD S.p.A. è una piccola impresa operante nel settore dell automazione che realizza tre diversi tipi di meccanismi di automazione per cancelli allocando i costi con un sistema del tipo Activity

FATTORI PRODOTTO X PRODOTTO Y Materia diretta a fabbisogno unitario 5 u. prezzo unitario u.m./u 1

ES 1 Un'impresa ottiene 200 unità di prodotto X e 300 unità di prodotto Y mediante tre centri operativi e un centro manutenzione in cui sono stati localizzati i seguenti costi: centro A centro B centro

ES 1 Un'impresa ottiene 200 unità di prodotto X e 300 unità di prodotto Y mediante tre centri operativi e un centro manutenzione in cui sono stati localizzati i seguenti costi: centro A centro B centro

L analisi dei fatti di interna gestione per le decisioni aziendali.

15 settembre 2010 Ordine Dottori Commercialisti di Perugia L analisi dei fatti di interna gestione per le decisioni aziendali. Fabio Santini Dipartimento Discipline Giuridiche ed Aziendali - Università

15 settembre 2010 Ordine Dottori Commercialisti di Perugia L analisi dei fatti di interna gestione per le decisioni aziendali. Fabio Santini Dipartimento Discipline Giuridiche ed Aziendali - Università

Università degli Studi di Roma Tor Vergata Facoltà di Lettere

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 9 I costi: concetti e classificazione Dott. Fabio Monteduro I costi: concetti e classificazione OBIETTIVI

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 9 I costi: concetti e classificazione Dott. Fabio Monteduro I costi: concetti e classificazione OBIETTIVI

CASI ED ESERCIZI DI CONTABILITA ANALITICA SOLUZIONI

CASI ED ESERCIZI DI CONTABILITA ANALITICA SOLUZIONI Esercizio 1: variabilità dei costi Costi fissi = 1.200 (assicurazione) + 320 (bollo) + 3.000 (ammortamento) = 4.520 Costi variabili unitari = 0,21 (carburante)

CASI ED ESERCIZI DI CONTABILITA ANALITICA SOLUZIONI Esercizio 1: variabilità dei costi Costi fissi = 1.200 (assicurazione) + 320 (bollo) + 3.000 (ammortamento) = 4.520 Costi variabili unitari = 0,21 (carburante)

Confronto ABC CPCC. in un azienda di medio-piccole dimensioni

Confronto ABC CPCC in un azienda di medio-piccole dimensioni L oggetto del caso è un azienda di medio/piccole dimensioni con due distinte aree di business: Verniciatura di materiali metallici Produzione

Confronto ABC CPCC in un azienda di medio-piccole dimensioni L oggetto del caso è un azienda di medio/piccole dimensioni con due distinte aree di business: Verniciatura di materiali metallici Produzione

Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000 72.000

15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000 72.000") Esercizio 1 La ST S.r.l. produce due tipi vassoi, A e B. I dati rilevati sono i seguenti: Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000

Esercizio 1 La ST S.r.l. produce due tipi vassoi, A e B. I dati rilevati sono i seguenti: Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000

TOMO 2-2. COSTI E SCELTE AZIENDALI. 2.1 costo suppletivo ( ) Ipotesi a.

Ipotesi a.") TOMO 2-2. COSTI E SCELTE AZIENDALI 2.1 costo suppletivo ( ) Ipotesi a. Produzione 12.000 unità Produzione 14.000 unità Costo complessivo Costo unitario Costo complessivo Costo unitario Costi variabili

TOMO 2-2. COSTI E SCELTE AZIENDALI 2.1 costo suppletivo ( ) Ipotesi a. Produzione 12.000 unità Produzione 14.000 unità Costo complessivo Costo unitario Costo complessivo Costo unitario Costi variabili

Parte 1. Metodi alternativi a confronto. costo dei prodotti. Calcolare il

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 1 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche e metodi operativi confrontare i risultati

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 1 Obiettivi spiegare le diverse metodologie di calcolo dei costi di prodotto, mostrandone logiche e metodi operativi confrontare i risultati

3. I criteri di impostazione della contabilità analitica (o industriale) Corso di Economia ed Organizzazione Aziendale II - a.a.

Corso di Economia ed Organizzazione Aziendale II - a.a.") 3. I criteri di impostazione della contabilità analitica (o industriale) Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo

3. I criteri di impostazione della contabilità analitica (o industriale) Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo

CONTABILITA ANALITICA IMPIEGO DEL MARGINE DI CONTRIBUZIONE NELLA SCELTA TRA PRODOTTI ALTERNATIVI

CONTABILITA ANALITICA A COSTI DIRETTI (DIRECT COSTING) A COSTO PIENO (FULL COSTING) IMPIEGO DEL MARGINE DI CONTRIBUZIONE NELLA SCELTA TRA PRODOTTI ALTERNATIVI Direct cost: il costo di prodotto è costituito

CONTABILITA ANALITICA A COSTI DIRETTI (DIRECT COSTING) A COSTO PIENO (FULL COSTING) IMPIEGO DEL MARGINE DI CONTRIBUZIONE NELLA SCELTA TRA PRODOTTI ALTERNATIVI Direct cost: il costo di prodotto è costituito

Economia e Organizzazione Aziendale. ESERCIZI SU CONTABILITà INTERNA E DECISIONI DI BREVE. Tutorato

Esercizi su JOC ESERCIZIO FORZA S.p.A Economia e Organizzazione Aziendale ESERCIZI SU CONTABILITà INTERNA E DECISIONI DI BREVE Tutorato La FORZA S.p.A. è un impresa operante su commessa. La produzione

Esercizi su JOC ESERCIZIO FORZA S.p.A Economia e Organizzazione Aziendale ESERCIZI SU CONTABILITà INTERNA E DECISIONI DI BREVE Tutorato La FORZA S.p.A. è un impresa operante su commessa. La produzione

Pricing & Costing Cost Based Pricing: Il metodo a full costing

Pricing & Costing Cost Based Pricing: Il metodo a full costing G.TOSCANO e A.VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Il prezzo viene determinato

Pricing & Costing Cost Based Pricing: Il metodo a full costing G.TOSCANO e A.VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Il prezzo viene determinato

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

SISTEMI DI PROGRAMMAZIONE E CONTROLLO. Le configurazioni di costo. Prof.ssa MoniaCastellini. Copyright Sistemi di programmazione e controllo 1

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa MoniaCastellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi 1. Delineare il concetto di configurazione

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa MoniaCastellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi 1. Delineare il concetto di configurazione

Calcoliamo ora gli scostamenti elementari che possono spiegare la varianza totale del margine di contribuzione. Essi sono i seguenti.

Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

2. Le tecniche contabili: obiettivi e funzioni della contabilità analitica

2. Le tecniche contabili: obiettivi e funzioni della contabilità analitica Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it

2. Le tecniche contabili: obiettivi e funzioni della contabilità analitica Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it

Budget. Budget flessibile. Ricavi di vendita ( )

") Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

Analizzare ed ottimizzare i costi aziendali

Analizzare ed ottimizzare i costi aziendali Alessandro Milone Analista ACF Giuseppe Palazzo Analista IBS Consulting Milano, 12 febbraio 2008 Analizzare ed ottimizzare i costi aziendali Contenuti E essenziale

Analizzare ed ottimizzare i costi aziendali Alessandro Milone Analista ACF Giuseppe Palazzo Analista IBS Consulting Milano, 12 febbraio 2008 Analizzare ed ottimizzare i costi aziendali Contenuti E essenziale

Le configurazioni di costo

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi 1. Delineare il concetto di configurazione

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi 1. Delineare il concetto di configurazione

Analisi dei costi Programmazione e Controllo

Analisi dei costi Programmazione e Controllo A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore alle

Analisi dei costi Programmazione e Controllo A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore alle

Esercitazione sui costi

Esercitazione sui costi Esercizi riguardanti il punto di pareggio Esercizi riguardanti costi diretti e indiretti e la ripartizione Esercizi riguardanti l analisi degli scostamenti Esercizio n.1 Un impresa

Esercitazione sui costi Esercizi riguardanti il punto di pareggio Esercizi riguardanti costi diretti e indiretti e la ripartizione Esercizi riguardanti l analisi degli scostamenti Esercizio n.1 Un impresa

ESERCIZIO N 2 Sulla base della programmazione quinquennale ( ) dell impresa DELTA S.p.A. sono disponibili i seguenti dati:

dell impresa DELTA S.p.A. sono disponibili i seguenti dati:") ESERCIZIO N 1 Nel corso del 2010, primo anno di vita dell impresa, la ASTRA S.p.A. acquista 600 unità di merci: 150 q. nel mese di marzo al prezzo unitario di 15 ( costo complessivo: 2.225); 200 q. nel

ESERCIZIO N 1 Nel corso del 2010, primo anno di vita dell impresa, la ASTRA S.p.A. acquista 600 unità di merci: 150 q. nel mese di marzo al prezzo unitario di 15 ( costo complessivo: 2.225); 200 q. nel

5. L'Activity Based Costing. Corso di Economia ed Organizzazione Aziendale II - a.a

5. L'Activity Based Costing Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo I

5. L'Activity Based Costing Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo I

Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES)

") Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES) Lezione 6 La misurazione del costo unitario di prodotto: l Activity Based Costing

Università degli Studi Mediterranea di Reggio Calabria Dipartimento di Giurisprudenza, Economia e Scienze Umane (DIGIES) Lezione 6 La misurazione del costo unitario di prodotto: l Activity Based Costing

Analisi dei costi Programmazione e Controllo

Analisi dei costi Programmazione e Controllo A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore alle

Analisi dei costi Programmazione e Controllo A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore alle

Analisi dei costi Programmazione e Controllo

Analisi dei costi Programmazione e Controllo 2015-2016 A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore

Analisi dei costi Programmazione e Controllo 2015-2016 A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING di Catry Ostinelli

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING di Catry Ostinelli Sempreinforma S.p.A. è un impresa che produce apparecchiature, di dimensioni ridotte, per il fitness. Le linee

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING di Catry Ostinelli Sempreinforma S.p.A. è un impresa che produce apparecchiature, di dimensioni ridotte, per il fitness. Le linee

Svolgimento 1. CALCOLO DEL VALORE DI SOSTITUZIONE. Valori di sostituzione alla fine di ogni es. Dettaglio calcoli. es.

ESERCIZIO AMMORTAMENTI dati UN IMMOBILIZZAZIONE TECNICA HA UN COSTO STORICO DI 10.000 EURO, CHE SI RITIENE DI DOVER AMMORTIZZARE IN 8 ANNI CON QUOTE COSTANTI CALCOLATE SUL VALORE DI SOSTITUZIONE. SI IPOTIZZI

ESERCIZIO AMMORTAMENTI dati UN IMMOBILIZZAZIONE TECNICA HA UN COSTO STORICO DI 10.000 EURO, CHE SI RITIENE DI DOVER AMMORTIZZARE IN 8 ANNI CON QUOTE COSTANTI CALCOLATE SUL VALORE DI SOSTITUZIONE. SI IPOTIZZI

FITNESS. Costi fissi di commercializzazione e vendita ( ) Ore MOD disponibili in un trimestre

Ore MOD disponibili in un trimestre") FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

Plastica (BUSINESS) Alluminio (OUT) Ferro (VINTAGE) BUSINESS OUT VINTAGE

Alluminio (OUT) Ferro (VINTAGE) BUSINESS OUT VINTAGE") Esercizio 1 [Punti 9] La Italchair è una impresa manifatturiera italiana che produce e commercializza sedie per arredamento domestico e per ufficio. La sua offerta è costituita da tre principali tipologie

Esercizio 1 [Punti 9] La Italchair è una impresa manifatturiera italiana che produce e commercializza sedie per arredamento domestico e per ufficio. La sua offerta è costituita da tre principali tipologie

ESERCIZI CAPITOLO 1 X 66,66% (2/3) 70% DA IMPUTARE AL REPARTO IN FUNZIONE DI UNA PREDETERMINATA BASE

70% DA IMPUTARE AL REPARTO IN FUNZIONE DI UNA PREDETERMINATA BASE") ESERCIZI CAPITOLO 1 ESERCIZIO 1.1.- SOLUZIONE Scheda di costo totale di reparto Elementi di costo ISOLA CAMICIE ISOLA CRAVATTE COSTI DIRETTI di reparto (isola): - manodopera spazi macchinari - stipendio

ESERCIZI CAPITOLO 1 ESERCIZIO 1.1.- SOLUZIONE Scheda di costo totale di reparto Elementi di costo ISOLA CAMICIE ISOLA CRAVATTE COSTI DIRETTI di reparto (isola): - manodopera spazi macchinari - stipendio

Facoltà di Economia - Parma 1

L analisi dei costi 3 IL ONETTO DI OSTO on il termine OSTO si vuole indicare il valore degli investimenti effettuati per l acquisto dei fattori produttivi impiegati per l ottenimento di un determinato

L analisi dei costi 3 IL ONETTO DI OSTO on il termine OSTO si vuole indicare il valore degli investimenti effettuati per l acquisto dei fattori produttivi impiegati per l ottenimento di un determinato

Parte Organizzazione d Impresa

Impianti Industriali e Organizzazione d Impresa Allievi Energetici L- M - Proff. Federico Frattini e Giovanni Miragliotta Appello del 23 Luglio 2010 Parte Organizzazione d Impresa Nota Bene Si ricorda

Impianti Industriali e Organizzazione d Impresa Allievi Energetici L- M - Proff. Federico Frattini e Giovanni Miragliotta Appello del 23 Luglio 2010 Parte Organizzazione d Impresa Nota Bene Si ricorda

PIANO CENTRI RESPONSABILITA E CENTRI DI COSTO : ipotesi di lavoro. A cura di Paolo Parodi 1

PIANO RESPONSABILITA E DI COSTO : ipotesi di lavoro A cura di Paolo Parodi 1 L IMPOSTAZIONE Preliminarmente occorre individuare la struttura organizzativa per individuare i DI RESPONSABILITA I centri di

PIANO RESPONSABILITA E DI COSTO : ipotesi di lavoro A cura di Paolo Parodi 1 L IMPOSTAZIONE Preliminarmente occorre individuare la struttura organizzativa per individuare i DI RESPONSABILITA I centri di