14 Spesometro DL n. 78 del 31 maggio 2010

|

|

|

- Adolfo Valsecchi

- 7 anni fa

- Visualizzazioni

Transcript

1 14 Spesometro DL n. 78 del 31 maggio 2010 L articolo 21 del DL n. 78 del 31 maggio 2010, convertito con modificazioni della legge n.122 del 30 luglio 2010 ha introdotto l obbligo, per i soggetti passivi Iva, di comunicazione telematica delle operazioni rilevanti ai fini Iva. Nell applicazione Spesometro l utente può procedere con la compilazione dei dati con 2 modalità: inserimento dei dati nella scheda manualmente; inserimento integrato con la contabilità: registrando la contabilità lo spesometro sarà già completo dei dati previsti dalla comunicazione. Basterà solamente comunicare tutte le operazioni rientranti nell obbligo e creare in automatico il file telematico per l invio.

2 Spesometro - Introduzione Il modello di Comunicazione Polivalente, così detto Spesometro, è stato introdotto dall art. 21 del D.L. n.78/2011, che ha previsto l obbligo di comunicare le operazioni rilevanti ai fini dell Imposta sul valore aggiunto. Il decreto semplificazione (D.L. 16/2012) ha previsto l obbligo di trasmissione, per ciascun cliente e fornitore, dell importo di tutte le operazioni effettuate documentate da fattura. Nel caso di operazioni per le quali non è previsto l obbligo di emissione della fattura la comunicazione deve essere effettuata nel caso in cui le operazioni stesse siano d importo non inferiore a euro, comprensivo dell imposta sul valore aggiunto. Pertanto tutte le operazioni documentate da fattura effettuate a partire dal 01 gennaio 2012 devono essere comunicate, indipendentemente dall importo, ad eccezione di quelle emesse dai commercianti al dettaglio (art. 22 DPR 633/72) e dalle agenzie di viaggio (art.74-ter DPR 633/72) che devono essere riportate nel modello solo se d importo pari o superiore a euro Quest agevolazione è prevista per le operazioni fatte nei periodi d imposta 2012 e Quindi dal 2014 anche tali categoria dovranno comunicare tutte le operazioni documentate da fattura. Per le operazioni effettuate nei confronti di soggetti privati rimane l obbligo di comunicazione solo nel caso in cui l importo delle singole operazioni, al lordo dell Iva, sia non inferiore a euro SOGGETTI OBBLIGATI ALLA COMUNICAZIONE Sono obbligati alla compilazione dello spesometro tutti i soggetti passivi Iva che eseguono operazioni rilevanti ai fini Iva, in particolare anche i soggetti: in regime di contabilità semplificata (imprese ed esercenti arti e professioni) di cui agli artt. 18 e 19 DPR 600/1973, in particolare i medici; enti non commerciali, limitatamente alle operazioni effettuate nell'esercizio di attività commerciali o agricole; non residenti, sia con stabile organizzazione in Italia, ovvero operanti tramite rappresentante fiscale o identificati direttamente; che si avvalgono della dispensa da adempimenti per le operazioni esenti ex art. 36-bis DPR. 633/1972; l obbligo riguarda tutte le operazioni rese/ricevute da tali soggetti a prescindere dall emissione della fattura, comprese le operazioni esenti per le quali opera l esonero ex art. 36-bis;

3 che aderiscono al Regime fiscale agevolato per le nuove iniziative imprenditoriali, di lavoro autonomo (art. 13 della L. 388/2000) e gli Ex minimi; Curatori fallimentari e commissari liquidatori, per conto di società fallite o in liquidazione coatta amministrativa; Produttori Agricoli Marginali; Asd e Altri enti in 398/91; Stato, le regioni, le provincie, i comuni e gli altri organismi di diritto pubblico per le operazioni eseguite e ricevute nell ambito di attività commerciali. SOGGETTI ESONERATI ALLA COMUNICAZIONE Sono esonerati alla compilazione dello spesometro: i privati; coloro che aderiscono al regime dei nuovi minimi art.27 co.1 e 2 D.L. 29/2011; Stato, le regioni, le provincie, i comuni e gli altri organismi di diritto pubblico per le operazioni eseguite e ricevute nell ambito di attività istituzionali. Sono escluse dall obbligo di comunicazione le importazioni, le esportazioni indicate nell art. 8, comma 1, lettere a) e b) del DPR 633/72, le operazioni intracomunitarie, quelle che costituiscono già oggetto di comunicazione all Anagrafe tributaria e le operazioni di importo pari o superiore a euro effettuate nei confronti di contribuenti non titolari di Partita Iva e non documentate da fattura, il cui pagamento è avvenuto mediante carte di credito, debito o prepagate. Sono esonerati dall obbligo di comunicazione i Nuovi Contribuenti Minimi, di cui all art. 27, commi 1 e 2, D.L.98/2011 e lo Stato, le regioni, le provincie, i comuni e gli altri organismi di diritto pubblico, per la parte dell attività istituzionale svolta. Nell applicazione Spesometro l utente può procedere con la compilazione dei dati con 2 modalità: inserimento dei dati nella scheda manualmente; inserimento integrato con la contabilità: registrando la contabilità lo spesometro sarà già completo dei dati previsti dalla comunicazione. Basterà solamente

4 comunicare tutte le operazioni rientranti nell obbligo e creare in automatico il file telematico per l invio. Operazioni preliminari all abilitazione L abilitazione dell applicazione Spesometro può avvenire sia dalla gestione Applicazioni sia in fase di accesso alla gestione direttamente dalla contabilità (solo per gli utenti che hanno l applicazione Spesometro nella chiave).

5 In entrambi i casi si apre la maschera Forma di invio spesometro dove è necessario indicare la forma di invio delle comunicazione.

6 Indipendentemente dalla scelta della forma d'invio sono abilitati in automatico: Frontespizio TA Riepilogo Clienti/Fornitori La scelta dell invio in forma aggregata comporta l abilitazione dei seguenti quadri: FA - Operazioni documentate da fattura esposte in forma aggregata SA - Operazioni senza fattura esposte in forma aggregata BL - Operazioni e Acquisti di Servizi da non residenti in forma aggregata. In caso di invio in forma analitica verranno abilitati i seguenti quadri: FE - Fatture Emesse e Documenti Riepilogativi FR - Fatture Ricevute e Documenti Riepilogativi NE - Note di Variazione Emesse NR - Note di Variazione Ricevute DF - Operazioni senza Fatture FN - Operazioni con soggetti non residenti

7 SE - Acquisti di servizi non Residenti TU - Operazioni legate al Turismo art.3 co.2-bis D.L.16/2012 Commercianti al minuto A soli 10 giorni della scadenza del termine per l invio dello Spesometro da parte degli operatori in regime mensile, l Agenzia delle Entrate ha pubblicato un provvedimento che semplifica l adempimento per i commercianti al minuto. Il provvedimento del 2 agosto 2013, aveva stabilito, limitatamente alle annualità 2012 e 2013, che i commercianti al minuto e i soggetti equiparati potessero non segnalare nello Spesometro le operazioni, documentate da fattura, di importo inferiore a 3.600,00. Con il nuovo provvedimento del 31 marzo 2015, tale casistica viene prorogata anche per il E da sottolineare che, mentre il per 2012 e 2013 l esonero valeva solo per le operazioni attive inferiori a 3.600,00 al lordo dell Iva, per il 2014 è previsto che esso valga se l operazione è inferiore a 3.000,00 al netto dell Iva. Questo significa che, se l aliquota dell operazione è pari al 22%, l esonero della comunicazione avviene se il corrispettivo complessivo è pari a 3.659,99, importo ottenuto applicando all imponibile massimo di 2.999,99 l aliquota del 22%. Questo non sarebbe stato possibile nel 2012 e 2013, in quanto il corrispettivo complessivo eccedeva la soglia di 3.600,00.

8 Pulsante Controlli All interno di tutti i quadri è possibile visualizzare il pulsante Controlli, nel quale sono riportate le operazioni da eseguire per una corretta compilazione dell applicazione. Nel caso in cui sono presenti dei controlli non eseguiti, il pulsante lampeggerà di ROSSO. L utente in questo caso, dovrà accedere al pulsante ed eseguire o escludere i controlli.

9 1) Ripartizione acquisti e importazioni Il campo Ripartizione acquisti e importazioni permette di integrare il rigo del quadro VF Ripartizione totale acquisti e importazioni della dichiarazione IVA e IVA BASE e il campo CD2_5 di cui acquisto beni ammortizzabili della Comunicazione annuale Dati Iva. Nel caso in cui il campo non è stato compilato ed è necessario inserire più righi per la stessa causale Iva è necessario che la liquidazione Iva non sia stata salvata; inoltre con la storicizzazione dell applicazione spesometro tutte le prime note saranno bloccate pertanto è consigliabile eseguire prima il controllo del campo Ripartizione acquisti e importazioni.

Causali contabili create dall utente Questo controllo è presente solo se: - Per l anno selezionato sono state utilizzate in fase di registrazione causali contabili create dall utente senza la")

10 2) Liquidazione Iva annuale Le registrazioni contabili sono definitive quando la liquidazione Iva annuale è stata salvata poiché non possono essere più inserite/modificate/cancellate. 3) Causali contabili create dall utente Questo controllo è presente solo se: - Per l anno selezionato sono state utilizzate in fase di registrazione causali contabili create dall utente senza la proprietà "Spesometro" attiva. Con la procedura d importazione sono riportate nella gestione solo le registrazioni, dove è stata utilizzata una causale contabile con attiva la proprietà Spesometro. Nelle causali contabili proposte da GB tale proprietà è già attiva, invece, nelle causali contabili create dall utente, è necessario, qualora si ritenga opportuno, selezionare tale proprietà. Una volta effettuato il controllo è necessario selezionare il check Escludi nella maschera Controlli. 4) Conti non soggetti a spesometro

11 Le operazioni di cui all Art. 7 DPR 605/73 (Enel, Telecom ) e altre norme che stabiliscono obblighi di comunicazione all Anagrafe Tributaria non devono essere comunicate. Per escludere tali operazioni dall importazione, occorre selezionare dal piano dei conti, nel conto del cliente/fornitore, l opzione Non soggetto a spesometro. Una volta effettuato il controllo è necessario selezionare il check Escludi nella maschera Controlli. Questi controlli non sono vincolanti poiché l utente, a sua discrezione, può escluderli. Quadro FRONTESPIZIO La maggior parte dei dati richiesti nel frontespizio proviene dall anagrafica della ditta. Il corretto inserimento dei dati in anagrafica è pertanto fondamentale per l esatta compilazione del frontespizio. Compilazione quadro:

12 - Anno di riferimento: deve essere indicato l anno cui si riferisce la comunicazione ed è compilato in automatico dalla procedura. - Mese o trimestre di riferimento: nell applicazione Spesometro questo campo è bloccato poiché deve essere compilato solo nel caso di comunicazione dei dati relativa ad operazioni con Paesi Black List e nel caso di acquisti da operatori sammarinesi che non hanno applicato l imposta, per le quali saranno disponibili le apposite applicazioni. - Opzioni Spesometro: permette all utente la variazione del formato dell invio della comunicazione tra Aggregata e Analitica. All interno è possibile settare per i soli commercianti al minuto (flag attivo nel codice attività relativo) per l anno 2012 e 2013, la possibilità di inviare le fatture attive pari o superiori alla soglia dei 3.600,00. - Tipo di comunicazione: il software per default propone il check sulla casella Ordinaria. E cura dell utente indicare se il tipo di comunicazione è Sostitutiva o di Annullamento. Sia nell uno che nell altro caso il check nella casella Ordinaria viene eliminato in automatico.

13 Con la procedura di SOSTITUZIONE si opera la completa sostituzione di una comunicazione ordinaria o sostitutiva, precedentemente inviata e acquisita con esito positivo dal sistema telematico. La comunicazione sostitutiva può essere effettuata fino al termine di un anno dalla scadenza del termine stabilito per l invio. La comunicazione di ANNULLAMENTO è la procedura con la quale si richiede l'annullamento di una comunicazione ordinaria o sostitutiva precedentemente trasmessa. Si ricorda che l annullamento di una comunicazione sostitutiva consiste nella cancellazione integrale di tutti i dati in essa contenuti, senza ripristinare quelli della comunicazione sostituita. La procedura di annullamento può essere effettuata fino al termine di un anno dalla scadenza del termine stabilito per l invio. In entrambi i casi va indicato il protocollo telematico da annullare o da sostituire e il progressivo. - Formato della comunicazione: La comunicazione può essere effettuata inviando i dati in forma ANALITICA o in forma AGGREGATA. La sezione viene compilata in automatico dal programma in base alla scelta effettuata dall utente in fase di abilitazione dell Applicazione Spesometro. In caso di errato settaggio dell opzione che definisce la modalità di esposizione dei dati, dal pulsante in fase di abilitazione. è possibile variare la scelta predisposta - Quadri compilati: nella sezione viene riportato in automatico un check per ogni quadro dell Applicazione compilato.

14 - Dati del soggetto cui si riferisce la comunicazione: il software riporta i dati del soggetto che presenta la comunicazione già inseriti in anagrafica. - Dati del soggetto tenuto alla comunicazione: La presente sezione deve essere compilata soltanto nel caso in cui il dichiarante sia un soggetto diverso dal contribuente cui si riferisce la comunicazione. - Per le ditte persone fisiche il software riporta in automatico i dati che sono già eventualmente presenti nell anagrafica della ditta: se ne ricorre la situazione i dati devono essere inseriti nella tab Dati fiscali /Contabilità sezione Firmatario e nel frontespizio deve essere indicata la data del decesso del contribuente. - Per le ditte società, per le quali in anagrafica la sezione Firmatario è sempre presente, la sezione deve essere compilata attivandola dal pulsante Abilita/Disabilita sezione qualora ne ricorra la necessità.

15 - Impegno alla presentazione Telematica: In questa sezione devono essere riportati i dati del soggetto che esegue l invio telematico della dichiarazione. Per la compilazione di tale sezione si deve utilizzare la gestione che si attiva dal pulsante :

16 Storicizzazione e telematico La storicizzazione dell applicazione non può essere effettuata se: i controlli non sono stati effettuati; i dati presenti all interno della gestione non sono in linea con quelli del quadro. Controlli Ripartizione acquisti e importazioni Il campo Ripartizione acquisti e importazioni permette di integrare il rigo del quadro VF Ripartizione totale acquisti e importazioni della dichiarazione IVA e IVA BASE e il campo CD2_5 di cui acquisto beni ammortizzabili della Comunicazione annuale Dati Iva. Nel caso in cui il campo non è stato compilato ed è necessario inserire più righi per la stessa causale Iva è necessario che la liquidazione Iva non sia stata salvata; inoltre con la storicizzazione dell applicazione spesometro tutte le prime note saranno bloccate pertanto è consigliabile effettuare prima il controllo del campo Ripartizione acquisti e importazioni.

17 Liquidazione Iva annuale Le registrazioni contabili sono definitive quando la liquidazione Iva annuale è stata salvata poiché non possono essere più inserite/modificate/cancellate. Causali contabili create dall utente Questo controllo è presente solo se per l anno selezionato sono state utilizzate in fase di registrazione contabile della causali contabili create dall utente senza la proprietà "Spesometro" attiva. Con la procedura d importazione sono riportate nella gestione solo le registrazioni dove è stata utilizzata una causale contabile con attiva la proprietà Spesometro. Nelle causali contabili proposte da GB tale proprietà è già attiva, invece, nelle causali contabili create dall utente è necessario, qualora lo si ritenga opportuno, selezionare tale proprietà. Una volta effettuato il controllo è necessario selezionare il check Escludi nella maschera Controlli. Conti non soggetti a spesometro Le operazioni che sono già comunicate all Anagrafe Tributaria ai sensi dell Art. 7 DPR 605/73 non devono essere comunicate con il modello di comunicazione polivalente. Pertanto è necessario escludere quei soggetti che effettuano operazioni già comunicate selezionando dal piano dei conti, nel conto del cliente/fornitore, l opzione Non soggetto a spesometro. Una volta effettuato il controllo è necessario selezionare il check Escludi nella maschera Controlli. Questi due controlli non sono vincolanti poiché l utente, a sua discrezione, può escluderli.

18 Si ricorda che quando l applicazione è storicizzata in prima nota le registrazioni collegate alla gestione Spesometro sono bloccate. Quadro FA Operazioni documentate da fattura esposte in forma aggregata. Nel quadro FA devono essere indicate le operazioni documentate da fattura esposte in forma aggregata. Le operazioni effettuate/ricevute nei confronti e da uno stesso soggetto devono essere riepilogate in un unico rigo raggruppate per tipologia: Operazioni attive Operazioni passive

19 Il quadro si compila utilizzando la gestione che si attiva dal pulsante

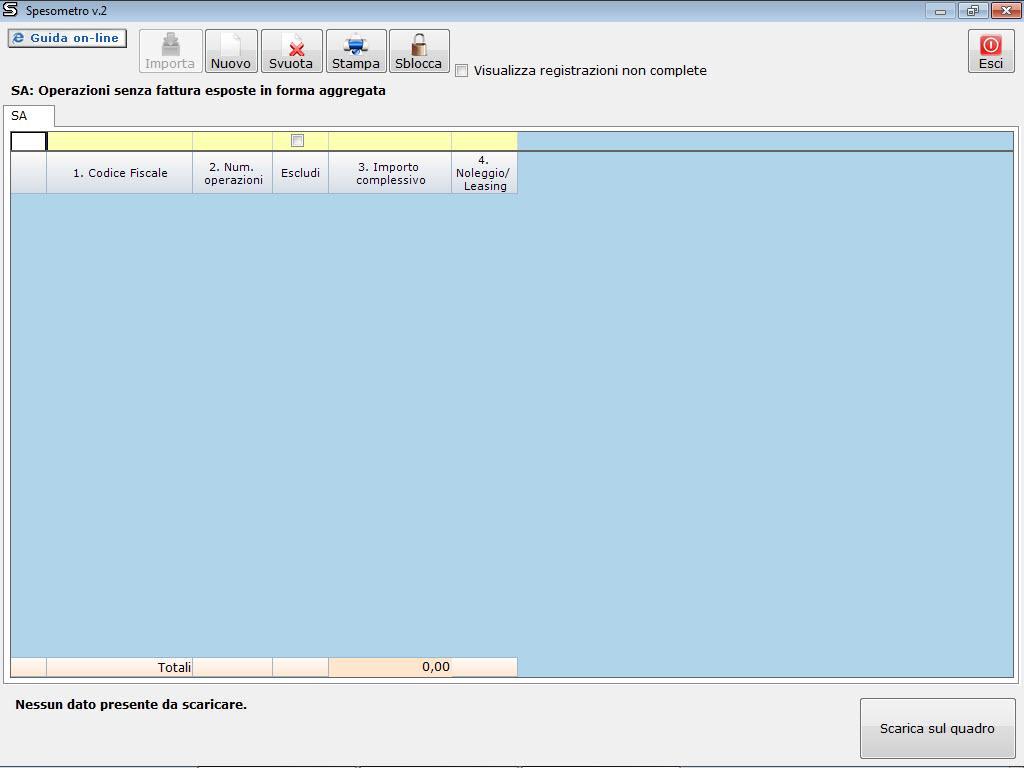

20 Quadro SA Operazioni senza fattura esposte in forma aggregata Nel quadro SA devono essere indicate le operazioni non documentate da fatture, esposte in forma aggregata.

21 Il quadro non è integrato con la contabilità, pertanto è cura dell utente inserire i dati che si riferiscono alle operazioni non documentate da fattura esposte in forma aggregata. Il quadro si compila utilizzando la gestione che si attiva dal pulsante.

22

23 Quadro BL Operazioni con soggetti non residenti in forma aggregata; Acquisti di servizi da non residenti in forma aggregata. Nel quadro BL presente all interno dell applicazione Spesometro devono essere indicate le operazioni con soggetti non residenti e gli acquisti da non residenti in forma aggregata. Le operazioni con soggetti aventi sede, residenza o domicilio in paesi con fiscalità privilegiata non sono riportati nel quadro BL dell applicazione Spesometro e i campi riferiti solamente a questo tipo di operazione sono bloccati. Tali operazioni saranno riepilogate in un apposita applicazione che sarà resa disponibile per adempiere agli obblighi scaturenti dalle operazioni effettuate con soggetti appartenenti a paesi Black List. I campi del quadro BL compilabili nell applicazione Spesometro sono: - BL001 - Dati anagrafici del soggetto cliente/fornitore non residente - BL002 - Indicazione della tipologia dell operazione * Operazione con soggetti non residenti * Acquisti di servizi da non residenti - BL003 Operazioni attive: imponibili, non imponibili ed esenti - BL006 Operazioni passive: imponibili, non imponibili ed esenti

24 Le operazioni effettuate/ricevute nei confronti e da uno stesso soggetto devono essere riepilogate in un unico modulo raggruppate per tipologia: Operazioni attive Operazioni passive Il quadro si compila utilizzando la gestione che si attiva dal pulsante.

25 Quadro FE Fatture emesse e Documenti riepilogativi Nel quadro FE devono essere indicate in forma analitica le fatture emesse e i documenti riepilogativi di cui all art.6, comma 5, D.P.R. n.695/96, modificato dall art.7, comma 1, lett. q) D.L. 70/2011.

26 Nel quadro FE deve essere compilata una riga per ogni fattura/documento riepilogativo emessi, anche se riferiti ad uno stesso soggetto. Il quadro si compila utilizzando la gestione che si attiva dal pulsante

27

, del D.L. 70/2011. Nel quadro FR deve essere compilata una riga per ogni fattura/documento riepilogativo ricevuto, anche se riferiti ad uno stesso soggetto.")

28 Quadro FR Fatture ricevute e Documenti riepilogativi. Nel quadro FR devono essere indicate le fatture ricevute e i documenti riepilogativi di cui all art. 6, comma 5, D.P.R. 695/96, come modificato dall art. 7, lett. q), del D.L. 70/2011. Nel quadro FR deve essere compilata una riga per ogni fattura/documento riepilogativo ricevuto, anche se riferiti ad uno stesso soggetto. Il quadro si compila utilizzando la gestione che si attiva dal pulsante.

29

30 Quadro NE Note di variazione emesse. Nel quadro NE devono essere indicate le note di variazione emesse. Nel quadro NE deve essere compilata una riga per ogni nota di variazione emessa, anche se riferite ad uno stesso soggetto. Il quadro si compila utilizzando la gestione che si attiva dal pulsante.

31

32 Quadro NR Note di variazioni ricevute. Nel quadro NR devono essere indicate le note di variazioni ricevute. Nel quadro NR deve essere compilata una riga per ogni nota di variazione ricevuta, anche se riferite ad uno stesso soggetto. Il quadro si compila utilizzando la gestione che si attiva dal pulsante

33

34 Quadro DF Operazioni senza emissione della fattura Nel quadro DF devono essere indicate le operazioni d importo superiore a euro, senza emissione di fattura, effettuate nei confronti di soggetti privati o comunque nei confronti di soggetti passivi iva che agiscono come privati. Il quadro non è integrato con la contabilità, pertanto è cura dell utente inserire i dati che si riferiscono alle operazioni non documentate da fattura. Il quadro si compila utilizzando la gestione che si attiva dal pulsante.

35

36 Quadro FN Operazioni con soggetti non residenti. Nel quadro FN devono essere indicate le operazioni attive realizzate con soggetti non residenti. Nel quadro FN deve essere compilata una riga per ogni fattura emessa, anche se riferite ad uno stesso soggetto. Il quadro si compila utilizzando la gestione che si attiva cliccando il pulsante.

37 Quadro SE Acquisti di servizi da non residenti Nel quadro SE devono essere indicate le comunicazioni delle prestazioni di servizi documentate da fatture ricevute da soggetti extracomunitari per le quali all atto della registrazione della fattura devono risultare i dati del prestatore. Nel quadro SE dell applicazione Spesometro devono essere riepilogati solo gli acquisti di servizi da non residenti, poiché per l indicazione degli acquisti da operatori residenti nella Repubblica di San Marino SENZA addebito dell Iva devono essere comunicate tramite specifica applicazione RSM. Pertanto i campi da compilare per la comunicazione di quest ultima tipologia di operazioni nell applicazione Spesometro sono bloccati.

38 Il quadro si compila utilizzando la gestione che si attiva cliccando sul pulsante

39 Quadro TU Operazioni legate al turismo (art. 3 co. 2-bis D.L. 16/2012) Nel quadro TU devono essere indicare le operazioni da comunicare ai sensi dell art. 3 comma 2bis del decreto legge n. 16 del 2012 qualora siano realizzate le condizioni di cui alle lettere a) e b) dell art. 3, primo comma, del decreto legge 2 marzo 2012 n.16.

40 Il quadro non è integrato con la contabilità, pertanto è cura dell utente inserire i dati che si riferiscono alle operazioni legate al turismo. Il quadro si compila utilizzando la gestione che si attiva dal pulsante

41

42 Quadro TA Riepilogo Il quadro TA è di riepilogo e ci sono riportati, per ogni quadro compilato, i dati maggiormente significati. Il quadro è compilato direttamente dalla procedura in base alle risultanze della compilazione delle varie gestioni che compongono l applicazione. Gestione Spesometro 1. Funzioni generali Alla gestione Spesometro si può accedere:

43 dalla Prima Nota, attraverso il pulsante Spesometro ; dal pulsante Inserisci/Importa presente in ogni quadro dell'applicazione.

44 Ogni quadro dell applicazione è compilato attraverso la gestione Spesometro. La gestione è suddivisa in colonne, nominate e numerate in base al numero e al nome del campo che andranno ad alimentare. Al primo accesso nella maschera questa risulterà vuota.

45 1.1 Importazione dei dati contabili Per importare i dati contabili è necessario cliccare il pulsante : il software rileva in automatico le operazioni da riportare nel quadro in cui si è posizionati. Soggetti di cui all art.22 D.P.R. 633/72 Quando si procede all importazione, se in fase di abilitazione è stata compilata la sezione Soggetti di cui all art.22 del DPR 633/72, vengono importate tutte le registrazioni delle vendite effettuate, solo se l importo è pari superiore ad 3.000, al netto dell Iva, considerando la somma degli imponibili delle causali che hanno attiva la proprietà Spesometro.

46 Confermando, il software richiede ulteriore conferma della scelta eseguita, dato che in fase di importazione dei dati, saranno riportate solamente le operazioni attive superiori ai limiti descritti in precedenza. In fase d importazione dei dati, il software tramite messaggio ribadisce che per il codice attività, le fatture emesse con importo inferiore a 3.000,00 al netto dell Iva non sono state importate in quanto è stato inserito il flag che indica l appartenenza alla categoria Commercianti al minuto.

47 Black List Le operazioni con soggetti residenti in paesi Black List non sono riportate nel quadro BL dell applicazione Spesometro, destinata esclusivamente alle operazioni con soggetti non residenti. Per la comunicazione delle operazioni Black List è presente la nuova applicazione per il NB: si ricorda che con la pubblicazione del Dm dell Economia del 12 Febbraio 2014, sulla Gazzetta Ufficiale n.45 del 24 febbraio, la Repubblica di San Marino esce dalla Black List dei Paesi a fiscalità privilegiata. Fatture cointestate Nella griglia, in caso di importazione di una fattura cointestata, sono create tante righe quanti sono i cointestatari. In ogni riga viene indicato: Partita Iva e/o Codice fiscale Imponibile ed imposta, riproporzionati in base al numero dei cointestatari Le registrazioni relative a fatture cointestate sono indicate dal flag posto in corrispondenza della colonna Cointestatari. Nel caso in cui si debba procedere all esclusione di uno o più cointestatari, tramite apposito tasto escludi, l importo deve essere modificato manualmente dall utente riproporzionando gli importi. Per gestire le fatture cointestate, in anagrafica clienti/fornitori, è stato inserito il pulsante dove è possibile inserire il codice fiscale, il cognome ed il nome degli altri soggetti cointestatari.

.")

48 Documenti Riepilogativi In caso d importazione di documenti riepilogativi, soggetti privi di codice fiscale e partita iva, il software inserisce la registrazione nella maschera con presenza di dati mancanti (colore rosso). L utente sbloccando la maschera deve inserire il check nel campo Documento Riepilogativo.

49 Dal 2013, dall anagrafica clienti\fornitori, è stata inserita la possibilità di attribuire direttamente al soggetto la proprietà Documento Riepilogativo nella sezione Causali e Contropartite Predefinite. La proprietà Documento Riepilogativo è possibile indicarla: - Se il cliente/fornitore è abbinato alla ditta, altrimenti non è editabile; - Solo per il cliente; - Solo per il fornitore; Dopo averla inserita, salvare l anagrafica.

50 In fase d importazione dei dati, per il soggetto indicato sarà compilata in automatico la colonna Documento Riepilogativo. Prima Nota Torna su

51 Le prime note presenti nella gestione spesometro sono evidenziate, nella sezione Stato registrazione, con la dicitura Spesometro. Cliccando dalla registrazione di prima nota è possibile accedere alla gestione del quadro a cui è abbinata la registrazione. In caso di inserimento, modifica o eliminazione di una prima nota importata i dati saranno inseriti, aggiornati o eliminati in automatico anche nella gestione Spesometro e l utente è avvisato con un messaggio. 1.2 Operazioni riportate nella comunicazione Con la funzione Importa sono riportate nella gestione: tutte le operazioni registrate con una causale contabile con attiva la proprietà Spesometro.

52 tutte le operazioni registrate utilizzando una causale Iva con la proprietà Spesometro attiva;

53 Nelle causali contabili proposte da GB tale proprietà è già stata prevista, invece, in quelle create dall utente è necessario, qualora si ritenga opportuno, selezionare tale proprietà. 1.3 Esclusione di clienti/fornitori Nel caso in cui l'utente ritenga opportuno escludere dall'importazione le operazioni relative a determinati clienti o fornitori dovrà selezionare l opzione Non soggetto a Spesometro posta direttamente, nel piano dei conti. Tale proprietà è presente solo se il conto in cui si è posizionati è relativo ad un cliente/fornitore.

54 NB: Se la proprietà viene selezionata dopo l importazione dei dati contabili è necessario effettuare di nuovo l operazione. 1.4 Colorazione dei campi della gestione La colorazione dei campi della gestione Spesometro segue la stessa logica utilizzata per i campi delle dichiarazioni pertanto l utente può modificare i dati solo se contenuti nei campi di colore giallo e giallo intenso. Le celle colorate di rosso indicano i campi obbligatori non compilati. 1.5 Ricerca delle registrazioni All interno della gestione è possibile effettuare la ricerca delle registrazioni semplicemente posizionandosi sul campo giallo, posto in corrispondenza di ogni colonna e digitando ciò che si desidera ricercare.

55 1.6 Variazione dei dati riportati da GB Per effettuare una variazione su qualsiasi importo basta forzare il dato immettendo, nella cella opportuna, il valore che si ritiene corretto. E possibile effettuare delle forzature esclusivamente nei campi di colore giallo e giallo intenso.

56 Una volta forzato il dato nelle colonne Importo mancante ed Imposta mancate viene visualizzata la differenza tra i dati importati dalla prima nota e quelli inseriti dall utente. 1.7 Esclusione delle registrazioni dalla comunicazione Se l utente non ritiene necessario comunicare una o più operazioni, può escluderle dal riporto nel modello semplicemente cliccando il flag Escludi, posto in corrispondenza di ogni registrazione.

57 1.8 Compilazione del modello da input La compilazione da input è possibile sia per gli utenti che hanno gestito la contabilità con il modulo Contabilità GB, quindi si avvalgono dell integrazione con i dati contabili, sia per gli utenti che desiderano effettuare la comunicazione spesometro inserendo da input le registrazioni da comunicare. L inserimento di una registrazione può avvenire in due modi a seconda che il cliente/fornitore sia già presente o meno all interno della gestione. Cliente/fornitore non presente nella gestione Per inserire una nuova registrazione è necessario cliccare il tasto : utilizzando questo metodo la riga che si va a creare andrà tra le Registrazioni non abbinate a soggetti.

58 Per scegliere il cliente/fornitore a cui abbinare la registrazione è possibile procedere in due modi: 1. selezionando il cliente/fornitore dalla gestione che si apre con un doppio click nel campo Partita Iva o Codice fiscale : non è possibile selezionare dall elenco i soggetti già presenti nella griglia. In questo caso è necessario procedere all inserimento utilizzando il secondo metodo.

59 2. inserendo manualmente i dati richiesti. Cliente/fornitore presente nella gestione Per inserire una nuova registrazione con un cliente/fornitore già presente è necessario cliccare il pulsante posto in corrispondenza del nominativo. In questo modo la riga che si va ad inserire viene posta direttamente sotto il soggetto da cui è stata creata.

60 Per eliminare la riga relativa alle operazioni inserite da input è sufficiente cliccare il tasto posto in corrispondenza di ogni registrazione. NB: Non è possibile procedere all eliminazione dei dati riportati in automatico da GBsoftware in quanto sono il riflesso delle registrazioni effettuate in Prima Nota. Le registrazioni riportate in automatico possono però essere non comunicate attraverso l apposito flag Escludi. Se nella registrazione sono presenti dei campi obbligatori non compilati essi saranno evidenziati di rosso. 1.9 Spesometro per contabilità separate In caso di contabilità separate, accedendo alla gestione Spesometro, attraverso il pulsante Inserisci/Importa presente in ogni quadro, è selezionata l opzione Spesometro unificato per tutti i codici attività. Tale opzione non è deselezionabile dall utente in quanto permette il caricamento delle registrazioni contabili relative a tutti i codici attività. L utente può scegliere se selezionare o meno l opzione solo se si accede alla gestione Spesometro direttamente dalla contabilità, infatti solo da qui è possibile avere il riepilogo delle registrazioni soggette a spesometro suddivise per attività.

61 1.10 Scarica sul quadro Il tasto permette di riportare le registrazioni presenti nella gestione spesometro direttamente nel modello ministeriale. Una volta scaricati i dati nel quadro, se viene effettuata una modifica nella gestione spesometro, ad esempio una forzatura di un dato o l inserimento di una nuova registrazione, è necessario riscaricare i nuovi valori e il software lo evidenzia all utente: Si ricorda che non sarà possibile storicizzare l applicazione nel caso in cui i dati nel quadro non siano in linea con quelli presenti all interno della gestione. Il pulsante non è visibile se si accede alla gestione dalla Prima Nota.

62 Caso 1 : registrazioni errate/incomplete In fase di scarico non saranno riportate nel quadro le registrazioni incomplete, ovvero quelle operazioni in cui non sono stati compilati tutti i campi obbligatori o sono errati. Queste registrazioni sono evidenziate dal software di colore rosso. L utente, per scaricare nel modello Spesometro anche queste registrazioni, tramite il check Visualizza registrazioni non complete, deve modificare/inserire i valori errati/mancanti. Questo è possibile tramite il pulsante SBLOCCA che abilita la maschera.

63 Caso 2: registrazioni inferiori all unita di In fase di scarico dei dati nel modello le operazioni che hanno importo e/o imposta d importo inferiore all unità di euro saranno riportate nel quadro arrotondate ad 1 euro. Caso 3: imponibili negativi In fase di scarico, in presenza di registrazioni con imponibili negativi (tranne nei quadri NE NR dedicati alle note di variazioni), il software avvisa l utente

64 tramite messaggio che queste tipologie di registrazioni provocano lo scarto del telematico. Quindi è necessario: - escludere la registrazione con il check escludi ; - inserire la registrazione da input nel quadro/campo corretto. Esempio per l invio Aggregato: nella forma aggregata quadro FA importando da contabilità, è inserito nel campo 12. Tot.operazioni passive imponibili, non imponibili ed esenti, il valore negativo -400,00. L utente in questo caso deve: - Escludere la registrazione; - Cliccare il pulsante nuovo posto in corrispondenza del fornitore ; - Inserire il numero delle operazioni attive nel campo 4; - Inserire nella sezione Operazioni Attive gli importi con segno positivo;

65 Esempio per l invio Analitico: nella forma analitica quadro FR importando da contabilità, è inserito nel campo 8.Importo, il valore negativo -400,00. L utente in questo caso deve: - Inserire il check escludi nella registrazione; - Accedere al quadro NR - Note di Variazioni ricevute ; - Cliccare su ; - Inserire con doppio click il Fornitore e la data registrazione; - Inserire nei campi importo e imposta i valori negativi; 1.11 Stampa, svuota e sblocca

66 Il tasto nel quadro. permette di stampare l elenco di tutte le registrazioni presenti Il tasto elimina tutte le registrazioni importate e inserite da input dall utente, riportando la griglia alla fase del primo accesso (vuota). Mentre i dati contabili riportati dalla contabilità si possono re-importare attraverso l apposito pulsante, i dati inseriti da input andranno persi. La funzione abilita i campi relativi ai dati anagrafici, in modo da permettere all utente di variare i dati riportati in automatico dalla procedura. 2. Quadri 2.1 Comunicazione Aggregata FA Operazioni documentate da fattura esposte in forma aggregata Nella seguente tabella sono riepilogati i campi presenti nella gestione spesometro del quadro FA con l indicazione dei campi obbligatori.

67 2.1.2 SA Operazioni senza fattura esposte in forma aggregata

68 Nella seguente tabella sono indicati i campi presenti nelle gestione spesometro del quadro SA con indicazione dei campi obbligatori. NB: il presente quadro è compilabile esclusivamente da input BL Operazioni con soggetti non residenti in forma aggregata; Acquisti di servizi da non residenti in forma aggregata.

69 Nella seguente tabella sono indicati i campi presenti nelle gestione spesometro del quadro BL con indicazione dei campi obbligatori.

70 2.2. Comunicazione Analitica FE Fatture emesse, documenti riepilogativi

71 Nella seguente tabella sono indicati i campi presenti nelle gestione spesometro del quadro FE con indicazione dei campi obbligatori.

72 2.2.5 FR Fatture ricevute, documenti riepilogativi

73 Nella seguente tabella sono indicati i campi presenti nelle gestione spesometro del quadro FR con indicazione dei campi obbligatori.

74 2.2.6 NE Note di variazione emesse

75 Nella seguente tabella sono indicati i campi presenti nelle gestione spesometro del quadro NE con indicazione dei campi obbligatori NR Note di variazione ricevute

76 Nella seguente tabella sono indicati i campi presenti nelle gestione spesometro del quadro NR con indicazione dei campi obbligatori DF Operazioni senza fattura

77 Nella seguente tabella sono indicati i campi presenti nelle gestione spesometro del quadro DF con indicazione dei campi obbligatori. NB: il presente quadro è compilabile esclusivamente da input FN - Operazioni con soggetti non residenti

78 Nella seguente tabella sono indicati i campi presenti nelle gestione spesometro del quadro FN con indicazione dei campi obbligatori.

79 SE Acquisti di servizi da non residenti

80 Nella seguente tabella sono indicati i campi presenti nelle gestione spesometro del quadro SE con indicazione dei campi obbligatori.

81 TU Operazioni legate al turismo

82 Nella seguente tabella sono indicati i campi presenti nelle gestione spesometro del quadro TU con indicazione dei campi obbligatori. NB: il presente quadro è compilabile esclusivamente da input.

Nuovo SPESOMETRO. Cosa è cambiato?

Nuovo SPESOMETRO L art.21 del D.L. n.78/2010 aveva introdotto l obbligo di comunicare, in via telematica all Agenzia delle Entrate, le operazioni rilevanti ai fini Iva riguardanti cessioni/acquisti di

Nuovo SPESOMETRO L art.21 del D.L. n.78/2010 aveva introdotto l obbligo di comunicare, in via telematica all Agenzia delle Entrate, le operazioni rilevanti ai fini Iva riguardanti cessioni/acquisti di

Oggetto: la comunicazione elenco clienti-fornitori (spesometro)

") PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 5 Oggetto: la comunicazione elenco clienti-fornitori (spesometro) Come noto, l art. 21, DL n. 78/2010, ha introdotto l

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 5 Oggetto: la comunicazione elenco clienti-fornitori (spesometro) Come noto, l art. 21, DL n. 78/2010, ha introdotto l

Spesometro a cura di Luca Signorini

Spesometro 2013 a cura di Luca Signorini Reggio Emilia, 22 ottobre 2013 OGGETTO DELLA COMUNICAZIONE i corrispettivi relativi a cessione di beni e prestazione di servizi rese e ricevute per le quali sussiste

Spesometro 2013 a cura di Luca Signorini Reggio Emilia, 22 ottobre 2013 OGGETTO DELLA COMUNICAZIONE i corrispettivi relativi a cessione di beni e prestazione di servizi rese e ricevute per le quali sussiste

Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI

ANNO 2012 E ULTERIORI UTILIZZI") INFORMATIVA N. 26 / 2013 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI Riferimenti Legislativi: Art. 21, D.L. n. 78/2010;

INFORMATIVA N. 26 / 2013 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI Riferimenti Legislativi: Art. 21, D.L. n. 78/2010;

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

MODELLO DI COMUNICAZIONE POLIVALENTE SPESOMETRO

MODELLO DI COMUNICAZIONE POLIVALENTE SPESOMETRO I termini A decorrere dal periodo di imposta 2013 lo spesometro andrà trasmesso: entro il 10 aprile dell anno successivo per i soggetti che effettuano liquidazioni

MODELLO DI COMUNICAZIONE POLIVALENTE SPESOMETRO I termini A decorrere dal periodo di imposta 2013 lo spesometro andrà trasmesso: entro il 10 aprile dell anno successivo per i soggetti che effettuano liquidazioni

Prot.n Di seguito presentiamo una sintesi dei principali elementi della Comunicazione dei dati delle operazioni rilevanti ai fini IVA.

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Spesometro - La comunicazione clienti-fornitori per il 2015

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Istruzioni operative CONTABILITA FINANZIARIA D.Lgs. 267/2000 SPESOMETRO. Scheda informativa tratta dal sito dell Agenzia delle Entrate

SPESOMETRO Scheda informativa tratta dal sito dell Agenzia delle Entrate L articolo 21 del dl 78/2010 (poi modificato dall articolo 2 comma 6 del Dl 16/2012) ha introdotto l obbligo di comunicare all Agenzia

SPESOMETRO Scheda informativa tratta dal sito dell Agenzia delle Entrate L articolo 21 del dl 78/2010 (poi modificato dall articolo 2 comma 6 del Dl 16/2012) ha introdotto l obbligo di comunicare all Agenzia

- 11/04/2016 per i contribuenti iva mensili (il 10 aprile cade di domenica); - 20/04/2016 per tutti gli altri contribuenti.

; - 20/04/2016 per tutti gli altri contribuenti.") INFORMATIVA N. 4 / 2016 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2015 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

INFORMATIVA N. 4 / 2016 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2015 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

Spesometro - La comunicazione clienti-fornitori per il 2016

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

INFORMATIVA N. 21/2013

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 14.10.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 14.10.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

Istruzioni operative CONTABILITA FINANZIARIA SPESOMETRO

SPESOMETRO Lo Spesometro è l'obbligo, introdotto dal D.l. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti Iva (cessioni/acquisti di beni e le prestazioni di servizi

SPESOMETRO Lo Spesometro è l'obbligo, introdotto dal D.l. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti Iva (cessioni/acquisti di beni e le prestazioni di servizi

La circolare che guida passo passo al rispetto degli adempimenti. Lo Spesometro: novità e compilazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 11 21.03.2016 Lo Spesometro: novità e compilazione Categoria: IVA Sottocategoria: Spesometro L articolo 21 del D.L.

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 11 21.03.2016 Lo Spesometro: novità e compilazione Categoria: IVA Sottocategoria: Spesometro L articolo 21 del D.L.

SPESOMETRO 2016 OPERAZIONI INCLUSE

SPESOMETRO 2016 I soggetti passivi IVA: - entro il 10 aprile 2016 (soggetti con liquidazione IVA mensile) ovvero - entro il 20 aprile 2016 per i soggetti con liquidazione IVA trimestrale sono chiamati

SPESOMETRO 2016 I soggetti passivi IVA: - entro il 10 aprile 2016 (soggetti con liquidazione IVA mensile) ovvero - entro il 20 aprile 2016 per i soggetti con liquidazione IVA trimestrale sono chiamati

STUDIO dott. MORANDI OTTAVIO

STUDIO dott. MORANDI OTTAVIO Tresanda del Sale n. - BRESCIA Tel. 00- - Fax 00- E-mail: mail@studio-morandi.it Circolare n.0 del OTTOBRE 0 OGGETTO: ELENCO CLIENTI E FORNITORI 0 (SPESOMETRO) NUOVO MODELLO

STUDIO dott. MORANDI OTTAVIO Tresanda del Sale n. - BRESCIA Tel. 00- - Fax 00- E-mail: mail@studio-morandi.it Circolare n.0 del OTTOBRE 0 OGGETTO: ELENCO CLIENTI E FORNITORI 0 (SPESOMETRO) NUOVO MODELLO

Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro)

") Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro) Impostazioni per operare in Gestionale 1 Per registrare i movimenti contabili che devono essere inclusi nella Comunicazione

Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro) Impostazioni per operare in Gestionale 1 Per registrare i movimenti contabili che devono essere inclusi nella Comunicazione

Comunicazione annuale operazioni Black List

Nota Salvatempo Contabilità 14.05 10 MARZO 2016 Comunicazione annuale operazioni Black List Premessa normativa Il decreto Semplificazioni Fiscali D.Lgs. 165/2014 all art. 21 ha apportato alcune modifiche

Nota Salvatempo Contabilità 14.05 10 MARZO 2016 Comunicazione annuale operazioni Black List Premessa normativa Il decreto Semplificazioni Fiscali D.Lgs. 165/2014 all art. 21 ha apportato alcune modifiche

Spesometro. Comunicazione operazioni IVA. Metodo Evolus

Spesometro Comunicazione operazioni IVA Metodo Evolus Riferimenti normativi - DL N. 78 del 31/05/2010 Art.21. - DL N. 16 del 02/03/2012 (semplificazioni). - Provvedimento N.94908 del 02/08/2013. - Nuovo

Spesometro Comunicazione operazioni IVA Metodo Evolus Riferimenti normativi - DL N. 78 del 31/05/2010 Art.21. - DL N. 16 del 02/03/2012 (semplificazioni). - Provvedimento N.94908 del 02/08/2013. - Nuovo

S E A V TERMINI DI PRESENTAZIONE SOGGETTI OBBLIGATI ED ESCLUSI

Bergamo, marzo 2016 CIRCOLARE N. 10/Consulenza aziendale OGGETTO: Elenco clienti-fornitori (c.d. spesometro) La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2015 dovrà essere

Bergamo, marzo 2016 CIRCOLARE N. 10/Consulenza aziendale OGGETTO: Elenco clienti-fornitori (c.d. spesometro) La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2015 dovrà essere

SPESOMETRO Accesso alla procedura Per accedere alla procedura, dal menu GESTIONI FISCALI, selezioniamo: COMUNICAZIONI PERIODICHE / SPESOMETRO.

SPESOMETRO 2013 Introduzione Dopo un lungo silenzio, in data 02/08/2013, l Agenzia delle Entrate ha pubblicato le specifiche tecniche del nuovo spesometro. Per le comunicazioni relative al 2012, i soggetti

SPESOMETRO 2013 Introduzione Dopo un lungo silenzio, in data 02/08/2013, l Agenzia delle Entrate ha pubblicato le specifiche tecniche del nuovo spesometro. Per le comunicazioni relative al 2012, i soggetti

1 - Spesometro guida indicativa

1 - Spesometro guida indicativa Il cosiddetto spesometro non è altro che un elenco contenente i dati dei clienti e fornitori con cui si sono intrattenuti dei rapporti commerciali rilevanti ai fini iva.

1 - Spesometro guida indicativa Il cosiddetto spesometro non è altro che un elenco contenente i dati dei clienti e fornitori con cui si sono intrattenuti dei rapporti commerciali rilevanti ai fini iva.

Certificazione Unica 2016

In Collaborazione con Presenta: Certificazione Unica 2016 DB741 Dettagli procedura: Frontespizio Quadro CT: Comunicazione per la ricezione in via telematica dei dati relativi al mod.730-4 resi disponibili

In Collaborazione con Presenta: Certificazione Unica 2016 DB741 Dettagli procedura: Frontespizio Quadro CT: Comunicazione per la ricezione in via telematica dei dati relativi al mod.730-4 resi disponibili

Modello Comunicazione Polivalente

1 MODELLO DI COMUNICAZIONE POLIVALENTE ver. 9.03.01 Creazione Modello di Comunicazione Polivalente Il programma per la generazione della stampa e del file da inviare in modalità telematica all'agenzia

1 MODELLO DI COMUNICAZIONE POLIVALENTE ver. 9.03.01 Creazione Modello di Comunicazione Polivalente Il programma per la generazione della stampa e del file da inviare in modalità telematica all'agenzia

KitAdempimenti - Comunicazione dati fatture emesse e ricevute 2017 Aggiornamento procedura Versione: Data di rilascio: 10 Luglio 2017

CONTENUTO DEL RILASCIO NOTE OPERATIVE DI RELEASE Applicativo: KitAdempimenti - Comunicazione dati fatture emesse e ricevute 2017 Oggetto: Aggiornamento procedura Versione: 2017 1.0.0 Data di rilascio:

CONTENUTO DEL RILASCIO NOTE OPERATIVE DI RELEASE Applicativo: KitAdempimenti - Comunicazione dati fatture emesse e ricevute 2017 Oggetto: Aggiornamento procedura Versione: 2017 1.0.0 Data di rilascio:

Mon Ami 3000 Spesometro Comunicazione delle fatture emesse e ricevute

Prerequisiti Mon Ami 3000 Spesometro Comunicazione delle fatture emesse e ricevute L opzione Spesometro è disponibile per le versioni Contabilità e Azienda Pro. Spesometro L opzione consente di estrapolare

Prerequisiti Mon Ami 3000 Spesometro Comunicazione delle fatture emesse e ricevute L opzione Spesometro è disponibile per le versioni Contabilità e Azienda Pro. Spesometro L opzione consente di estrapolare

Comunicazione Operazioni IVA ART. 21 D.L. 78/2010

Autore: Gianpaolo Franchi - 25/10/2013 Comunicazione Operazioni IVA ART. 21 D.L. 78/2010 INTRODUZIONE Il nuovo Modello di Comunicazione Polivalente dovrà essere utilizzato, con periodicità annuale, per

Autore: Gianpaolo Franchi - 25/10/2013 Comunicazione Operazioni IVA ART. 21 D.L. 78/2010 INTRODUZIONE Il nuovo Modello di Comunicazione Polivalente dovrà essere utilizzato, con periodicità annuale, per

SPESOMETRO 2013 FLUSSO SEMPLIFICATO (Agg.to al 02/04/2014)

") SPESOMETRO 2013 FLUSSO SEMPLIFICATO (Agg.to al 02/04/2014) Verificare di aver installato Contabilità 12.15 (Contabilità Guida Informazioni) 1) Verifica Codici IVA Personalizzati (se gestiti dall utente)

SPESOMETRO 2013 FLUSSO SEMPLIFICATO (Agg.to al 02/04/2014) Verificare di aver installato Contabilità 12.15 (Contabilità Guida Informazioni) 1) Verifica Codici IVA Personalizzati (se gestiti dall utente)

COMUNICAZIONE OPERAZIONI CON I PAESI A FISCALITA PRIVILEGIATA (BLACK LIST)

") COMUNICAZIONE OPERAZIONI CON I PAESI A FISCALITA PRIVILEGIATA (BLACK LIST) Sono obbligati alla presentazione di questo modello tutti i soggetti passivi dell'imposta sul valore aggiunto, identificati ai

COMUNICAZIONE OPERAZIONI CON I PAESI A FISCALITA PRIVILEGIATA (BLACK LIST) Sono obbligati alla presentazione di questo modello tutti i soggetti passivi dell'imposta sul valore aggiunto, identificati ai

PRIMI PASSI DA COMPIERE successivi all istallazione del Software Come creare una Anagrafica

PRIMI PASSI DA COMPIERE successivi all istallazione del Software Come creare una Anagrafica Cliccare il pulsante, verrà abilitata una scheda dove l utente deve inserire il codice ditta (codice alfanumerico

PRIMI PASSI DA COMPIERE successivi all istallazione del Software Come creare una Anagrafica Cliccare il pulsante, verrà abilitata una scheda dove l utente deve inserire il codice ditta (codice alfanumerico

Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro)

") Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro) Indice degli argomenti Premessa 1. Disposizioni normative 2. Impostazioni necessarie per operare in Gestionale 1 3. Funzioni

Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro) Indice degli argomenti Premessa 1. Disposizioni normative 2. Impostazioni necessarie per operare in Gestionale 1 3. Funzioni

Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro)

") Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro) Indice degli argomenti Premessa 1. Disposizioni normative 2. Impostazioni necessarie per operare in Gestionale 1 3. Funzioni

Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro) Indice degli argomenti Premessa 1. Disposizioni normative 2. Impostazioni necessarie per operare in Gestionale 1 3. Funzioni

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E Soggetti obbligati alla comunicazione Sono obbligati alla comunicazione tutti

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E Soggetti obbligati alla comunicazione Sono obbligati alla comunicazione tutti

Comunicazione Operazioni Ufficio IVA

Comunicazione Operazioni Ufficio IVA La nuova funzione consiste nel collezionare le fatture da comunicare, siano esse di vendita che di acquisto, e nel produrre un file secondo il formato fornito dall

Comunicazione Operazioni Ufficio IVA La nuova funzione consiste nel collezionare le fatture da comunicare, siano esse di vendita che di acquisto, e nel produrre un file secondo il formato fornito dall

MODELLO DI COMUNICAZIONE POLIVALENTE

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

SPESOMETRO: AL DEBUTTO IL MODELLO POLIVALENTE

Area: TAX & LAW Periodico plurisettimanale TA n. 72 15 ottobre 2013 SPESOMETRO: AL DEBUTTO IL MODELLO POLIVALENTE ABSTRACT L Agenzia delle Entrate ha reso disponibile il nuovo modello di comunicazione

Area: TAX & LAW Periodico plurisettimanale TA n. 72 15 ottobre 2013 SPESOMETRO: AL DEBUTTO IL MODELLO POLIVALENTE ABSTRACT L Agenzia delle Entrate ha reso disponibile il nuovo modello di comunicazione

OGGETTO: nuove comunicazioni periodiche dal 2017

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Comunicazione delle operazioni rilevanti ai fini IVA Spesometro

OTTOBRE 2013 Comunicazione delle operazioni rilevanti ai fini IVA Spesometro Premessa Con provvedimento 2013/94908 del 02 Agosto 2013 è stato approvato il nuovo modello da utilizzare per la comunicazione

OTTOBRE 2013 Comunicazione delle operazioni rilevanti ai fini IVA Spesometro Premessa Con provvedimento 2013/94908 del 02 Agosto 2013 è stato approvato il nuovo modello da utilizzare per la comunicazione

NOTA BENE Gli esempi riportati nelle Maschere del presente Manuale sono da ritenersi a titolo puramente esemplificativo.

21-10-13 MANUALE OPERATIVO 00207 00207 MAN.USO COMUNIC.OPERAZ. IVA dal 01.01.2012 ESPORTAZIONE e INVIO DOCUMENTI SW SISTEMI E INFORMATICA WIN.TW CONTABILITA' SEIPRG.97F SW SISTEMI E INFORMATICA PREMESSA

21-10-13 MANUALE OPERATIVO 00207 00207 MAN.USO COMUNIC.OPERAZ. IVA dal 01.01.2012 ESPORTAZIONE e INVIO DOCUMENTI SW SISTEMI E INFORMATICA WIN.TW CONTABILITA' SEIPRG.97F SW SISTEMI E INFORMATICA PREMESSA

Comunicazione Modello Polivalente 2013 (ex spesometro)

") PLAN INFORMATICA S.R.L. Via A.Manna 98 F S. Andrea delle Fratte 06132 Perugia (PG) Tel. 075.5279893 - Fax 075.5286595 C.F. e P.Iva: 02286940545 Comunicazione Modello Polivalente 2013 (ex spesometro) INTRODUZIONE

PLAN INFORMATICA S.R.L. Via A.Manna 98 F S. Andrea delle Fratte 06132 Perugia (PG) Tel. 075.5279893 - Fax 075.5286595 C.F. e P.Iva: 02286940545 Comunicazione Modello Polivalente 2013 (ex spesometro) INTRODUZIONE

Manuale antievasione (spesometro) su Gestionale 1 con immagini

su Gestionale 1 con immagini") Operazioni da effettuare in Gestionale 1 per adempiere all obbligo normativo Spesometro : Operazioni preliminari Indichiamo qui di seguito, quali sono le operazioni da svolgere in Gestionale 1, per una

Operazioni da effettuare in Gestionale 1 per adempiere all obbligo normativo Spesometro : Operazioni preliminari Indichiamo qui di seguito, quali sono le operazioni da svolgere in Gestionale 1, per una

Operazioni Verso SAN MARINO da febbraio 2014

Operazioni Verso SAN MARINO da febbraio 2014 Con l'esclusione della Repubblica di San Marino dall'elenco dei paesi a fiscalità privilegiata (Black List) le operazioni commerciali tra Italia e San Marino

Operazioni Verso SAN MARINO da febbraio 2014 Con l'esclusione della Repubblica di San Marino dall'elenco dei paesi a fiscalità privilegiata (Black List) le operazioni commerciali tra Italia e San Marino

Circolare 2015 n.5 Giovedì 16 Luglio :45 - Ultimo aggiornamento Giovedì 16 Luglio :04

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti ai fini dell Iva, assolto con la trasmissione,

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti ai fini dell Iva, assolto con la trasmissione,

1. PREMESSA SOGGETTI OBBLIGATI ALLA COMUNICAZIONE...

29.2013 Ottobre Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria. Nuove modalità e termini di effettuazione Sommario

29.2013 Ottobre Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria. Nuove modalità e termini di effettuazione Sommario

IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Prot. 163/2013 Milano, 09-09-2013 Circolare n. 89/2013 AREA: Circolari, Fiscale IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Prot. 163/2013 Milano, 09-09-2013 Circolare n. 89/2013 AREA: Circolari, Fiscale IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

NOTA BENE Gli esempi riportati nelle Maschere del presente Manuale sono da ritenersi a titolo puramente esemplificativo.

06-03-14 MANUALE OPERATIVO 00216 00216 MAN.USO COMUNICAZIONE IVA SPESOMETRO ESPORTAZIONE e INVIO DOCUMENTI SW SISTEMI E INFORMATICA WIN.TW CONTABILITA' SEIPRG.97F SW SISTEMI E INFORMATICA PREMESSA Con

06-03-14 MANUALE OPERATIVO 00216 00216 MAN.USO COMUNICAZIONE IVA SPESOMETRO ESPORTAZIONE e INVIO DOCUMENTI SW SISTEMI E INFORMATICA WIN.TW CONTABILITA' SEIPRG.97F SW SISTEMI E INFORMATICA PREMESSA Con

Oggetto: Comunicazione telematica delle operazioni rilevanti ai fini dell'iva (c.d. Spesometro) e BlackList ns rif. 8/2017

e BlackList ns rif. 8/2017") STUDIO DOTT. ANTONIO FRANCESCHETTI Commercialista Revisore contabile 20145 - Milano - Via Alberto da Giussano n. 23 Tel. 02-4690303 Fax 02-4690128 e-mail: antonio@franceschetti.com codice fiscale FRN NTN

STUDIO DOTT. ANTONIO FRANCESCHETTI Commercialista Revisore contabile 20145 - Milano - Via Alberto da Giussano n. 23 Tel. 02-4690303 Fax 02-4690128 e-mail: antonio@franceschetti.com codice fiscale FRN NTN

NEWS LETTER numero

NEWS LETTER numero 1-2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e dei chiarimenti

NEWS LETTER numero 1-2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e dei chiarimenti

Applicazione Dati Fatture

Applicazione Dati Fatture Con il Dl n. 127 del 5 agosto 2015, è stato disposto che tutti i soggetti passivi IVA possano optare per la trasmissione telematica all Agenzia delle Entrate dei dati di tutte

Applicazione Dati Fatture Con il Dl n. 127 del 5 agosto 2015, è stato disposto che tutti i soggetti passivi IVA possano optare per la trasmissione telematica all Agenzia delle Entrate dei dati di tutte

Modello di Comunicazione Polivalente SPESOMETRO

Modello di Comunicazione Polivalente SPESOMETRO Scadenza Mensili Trimestrali Operatori Finanziari 10 Aprile 20 Aprile 30 Aprile Soggetti obbligati Imprese Imprese Familiari ed aziende coniugali Imprese

Modello di Comunicazione Polivalente SPESOMETRO Scadenza Mensili Trimestrali Operatori Finanziari 10 Aprile 20 Aprile 30 Aprile Soggetti obbligati Imprese Imprese Familiari ed aziende coniugali Imprese

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

STUDIO GAMBINO Studio Legale ed Economico Aziendale

STUDIO GAMBI OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Spesometro 2014 (anno 2013) termini di invio Comunicazione telematica delle operazioni Iva 2013: - da parte degli operatori che

STUDIO GAMBI OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Spesometro 2014 (anno 2013) termini di invio Comunicazione telematica delle operazioni Iva 2013: - da parte degli operatori che

Oggetto: Obbligo di comunicazione telematica delle operazioni rilevanti ai fini Iva

CIRCOLARE N. 2/2011 Oggetto: Obbligo di comunicazione telematica delle operazioni rilevanti ai fini Iva Premessa L art. 21 del Decreto Legge 78/2010, conv. con modif. con L. 30 luglio 2010, n. 122, ha

CIRCOLARE N. 2/2011 Oggetto: Obbligo di comunicazione telematica delle operazioni rilevanti ai fini Iva Premessa L art. 21 del Decreto Legge 78/2010, conv. con modif. con L. 30 luglio 2010, n. 122, ha

Spesometro. Scadenze di presentazione per la Comunicazione relativa all anno 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

SPESOMETRO PREMESSA Come noto, l Agenzia delle Entrate ha reintrodotto l obbligo della comunicazione delle operazioni rilevanti ai

SPESOMETRO 2013 PREMESSA Come noto, l Agenzia delle Entrate ha reintrodotto l obbligo della comunicazione delle operazioni rilevanti ai fini IVA, meglio conosciuta come SPESOMETRO. Per semplificare, hanno

SPESOMETRO 2013 PREMESSA Come noto, l Agenzia delle Entrate ha reintrodotto l obbligo della comunicazione delle operazioni rilevanti ai fini IVA, meglio conosciuta come SPESOMETRO. Per semplificare, hanno

LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO)

") OGGETTO: Circolare 13.2017 Seregno, 01 settembre 2017 LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO) Con la riscrittura dell art. 21 del DL 78/2010 è stato modificato lo spesometro, già

OGGETTO: Circolare 13.2017 Seregno, 01 settembre 2017 LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO) Con la riscrittura dell art. 21 del DL 78/2010 è stato modificato lo spesometro, già

Gruppo Buffetti S.p.A. Largo dei Caduti di El Alamein, Roma

Sommario VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO... 2 AVVERTENZE!!!... 2 COMUNICAZIONE FATTURE EMESSE/RICEVUTE... 2 INTRODUZIONE NORMATIVA... 2 Trasmissione dei dati delle fatture emesse e ricevute

Sommario VERSIONI CONTENUTE NEL PRESENTE AGGIORNAMENTO... 2 AVVERTENZE!!!... 2 COMUNICAZIONE FATTURE EMESSE/RICEVUTE... 2 INTRODUZIONE NORMATIVA... 2 Trasmissione dei dati delle fatture emesse e ricevute

Comunicazione Trimestrale Liquidazioni IVA 1

Comunicazione Trimestrale Liquidazioni IVA 1 1.0.0. Introduzione L obbligo di presentazione della Comunicazione è stato istituito per i soggetti passivi IVA in applicazione delle disposizioni contenute

Comunicazione Trimestrale Liquidazioni IVA 1 1.0.0. Introduzione L obbligo di presentazione della Comunicazione è stato istituito per i soggetti passivi IVA in applicazione delle disposizioni contenute

ELENCO CLIENTI E FORNITORI ANNO 2010

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

Spesometro. Scadenze di presentazione per la Comunicazione relativa all anno 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

Studio Associato Zaniboni

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

N. protocollo: 24/2017 PRONTO IL MODELLO PER LA COMUNICAZIONE DEI DATI DELLE LIQUIDAZIONI PERIODICHE IVA: SCADENZA PRIMO TRIMESTRE AL 31 MAGGIO 2017 L Agenzia delle entrate ha pubblicato il provvedimento

MODELLO DI COMUNICAZIONE POLIVALENTE

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

R O S S I & A S S O C I A T I

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Ottobre 2013 nr. 3

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Ottobre 2013 nr. 3

Nuova gestione per comunicazione soggetti domiciliati in PAESI BLACK LIST art.1 comma 1 del D.L. n. 40 del 25 marzo Premessa

Nuova gestione per comunicazione soggetti domiciliati in PAESI BLACK LIST art.1 comma 1 del D.L. n. 40 del 25 marzo 2010 Premessa L art. 1, comma 1, del D.L. n. 40 del 25 marzo 2010 (pubblicato sulla G.U.

Nuova gestione per comunicazione soggetti domiciliati in PAESI BLACK LIST art.1 comma 1 del D.L. n. 40 del 25 marzo 2010 Premessa L art. 1, comma 1, del D.L. n. 40 del 25 marzo 2010 (pubblicato sulla G.U.

Bologna, 18 marzo Circolare n. 03/2016. Oggetto: Modello di comunicazione Polivalente 2016

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

Piattaforma Applicativa Gestionale. Documentazione Fastpatch nr. 147 Release 7.0

Piattaforma Applicativa Gestionale Documentazione Fastpatch nr. 147 Release 7.0 D O C U M E N T A Z I O N E F A S T P A T C H - A D H O C R E V O L U T I O N Numero Fastpatch Release Numero 7.0 147 Segnalazione

Piattaforma Applicativa Gestionale Documentazione Fastpatch nr. 147 Release 7.0 D O C U M E N T A Z I O N E F A S T P A T C H - A D H O C R E V O L U T I O N Numero Fastpatch Release Numero 7.0 147 Segnalazione

1 - ANAGRAFICHE AZIENDA AZIENDA - <FORNITORE DEL SERVIZIO TELEMATICO>

Pegorer Luigi sas - release 3.9.5 - SPESOMETRO 2013 - Istruzioni versione 4 pag. 1/7 EFFETTUIAMO, per prima cosa, 4 OPERAZIONI DI CONTROLLO/IMPOSTAZIONI 1 - ANAGRAFICHE AZIENDA AZIENDA -

Pegorer Luigi sas - release 3.9.5 - SPESOMETRO 2013 - Istruzioni versione 4 pag. 1/7 EFFETTUIAMO, per prima cosa, 4 OPERAZIONI DI CONTROLLO/IMPOSTAZIONI 1 - ANAGRAFICHE AZIENDA AZIENDA -

STUDIO PACCIANI - CANEPA

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare n. 10/2013 del 11 Ottobre 2013 MODELLO COMUNICAZIONE

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare n. 10/2013 del 11 Ottobre 2013 MODELLO COMUNICAZIONE

A tutti i Clienti. Loro Sedi

A tutti i Clienti Loro Sedi Circolare n 06-2014 Poggio a Caiano, marzo 2014 Scadenza Spesometro anno 2013 Il prossimo 10 aprile 2014 (od il 20 aprile per altre categorie di contribuenti) va inviata telematicamente

A tutti i Clienti Loro Sedi Circolare n 06-2014 Poggio a Caiano, marzo 2014 Scadenza Spesometro anno 2013 Il prossimo 10 aprile 2014 (od il 20 aprile per altre categorie di contribuenti) va inviata telematicamente

SPECIALE SPESOMETRO NORMATIVA Normativa transitoria... 2 LA COMUNICAZIONE... 3

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

Spesometro annuale: presentazione entro il 10 o 20 aprile 2017

Spesometro annuale: presentazione entro il 10 o 20 aprile 2017 9 MARZO 2017 Per l anno d imposta 2016 si dovrà continuare a presentare lo spesometro annuale. Si ricorda infatti che lo stesso è stato abrogato

Spesometro annuale: presentazione entro il 10 o 20 aprile 2017 9 MARZO 2017 Per l anno d imposta 2016 si dovrà continuare a presentare lo spesometro annuale. Si ricorda infatti che lo stesso è stato abrogato

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 18 Marzo 2016 OGGETTO: Spesometro ed altre comunicazioni all Anagrafe Tributaria - modello di comunicazione polivalente relativo al 2015 L art. 21 del DL 31.5.2010 n. 78

Spett.li Clienti Loro Sedi, lì 18 Marzo 2016 OGGETTO: Spesometro ed altre comunicazioni all Anagrafe Tributaria - modello di comunicazione polivalente relativo al 2015 L art. 21 del DL 31.5.2010 n. 78

Procedura Spesometro per Comunicazioni operazioni Iva anno 2012 su Gestionale Adhoc (vers. Doc ) Operazioni da svolgere internamente ad Adhoc

Operazioni da svolgere internamente ad Adhoc") Procedura Spesometro per Comunicazioni operazioni Iva anno 2012 su Gestionale Adhoc (vers. Doc. 3.2.0 ) Per utilizzare il programma delle comunicazioni operazioni iva e necessario lanciare l icona con

Procedura Spesometro per Comunicazioni operazioni Iva anno 2012 su Gestionale Adhoc (vers. Doc. 3.2.0 ) Per utilizzare il programma delle comunicazioni operazioni iva e necessario lanciare l icona con

STUDIO CONSULENTI ASSOCIATI Dottori Commercialisti Revisori Legali Via G. Bovini, Ravenna (RA)

") Dottori Commercialisti Revisori Legali Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. +39 0544 501881 Dott. Paolo Mazza Fax +39 0544 461503 Dott. Gianluca

Dottori Commercialisti Revisori Legali Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. +39 0544 501881 Dott. Paolo Mazza Fax +39 0544 461503 Dott. Gianluca

Lettera per il Cliente 20 marzo 2017

20 marzo 2017 SPESOMETRO 2017 - COMUNICAZIONE AI CLIENTI [Carta intestata dello Studio] Spett.le [Fare clic qui e digitare] [Fare clic qui e digitare la sede] [Fare clic qui e digitare luogo e data] OGGETTO:

20 marzo 2017 SPESOMETRO 2017 - COMUNICAZIONE AI CLIENTI [Carta intestata dello Studio] Spett.le [Fare clic qui e digitare] [Fare clic qui e digitare la sede] [Fare clic qui e digitare luogo e data] OGGETTO:

Informativa per la clientela

C E N T R O S T U D I A Z I E N D A L I E T R I B U T A R I S. R. L. Outsourcing DOTTORI COMMERCIALISTI V ia Bagetti n. 11 10143 Torino Tel 0114374985 0114378041 Fax 0114376246 R.I. N. 83366/1998 R.E.A.

C E N T R O S T U D I A Z I E N D A L I E T R I B U T A R I S. R. L. Outsourcing DOTTORI COMMERCIALISTI V ia Bagetti n. 11 10143 Torino Tel 0114374985 0114378041 Fax 0114376246 R.I. N. 83366/1998 R.E.A.

RISOLUZIONE N. 87 /E. Direzione Centrale Accertamento

RISOLUZIONE N. 87 /E Direzione Centrale Accertamento OGGETTO: Articolo 1, comma 3, del decreto legislativo del 5 agosto 2015 n. 127 e articolo 21 del decreto-legge 31 maggio 2010, n. 78 Trasmissione telematica

RISOLUZIONE N. 87 /E Direzione Centrale Accertamento OGGETTO: Articolo 1, comma 3, del decreto legislativo del 5 agosto 2015 n. 127 e articolo 21 del decreto-legge 31 maggio 2010, n. 78 Trasmissione telematica

COMUNICAZIONE ACQUISTI DA SAN MARINO

COMUNICAZIONE ACQUISTI DA SAN MARINO Il Decreto del Ministero delle finanze del 24 dicembre 1993 ha previsto particolari istruzioni per gli operatori economici italiani che realizzano acquisti da operatori

COMUNICAZIONE ACQUISTI DA SAN MARINO Il Decreto del Ministero delle finanze del 24 dicembre 1993 ha previsto particolari istruzioni per gli operatori economici italiani che realizzano acquisti da operatori

Le procedure di Picam permettono di gestire la creazione dei file contenenti i dati delle fatture emesse e ricevute.

Comunicazione Fatture emesse e ricevute Con il Provvedimento prot. 58793 del 27 marzo 2017 dell Agenzia delle Entrate, sono state definite le informazioni da trasmettere e le modalità per la comunicazione

Comunicazione Fatture emesse e ricevute Con il Provvedimento prot. 58793 del 27 marzo 2017 dell Agenzia delle Entrate, sono state definite le informazioni da trasmettere e le modalità per la comunicazione

NOTE OPERATIVE DI RELEASE

BUG - FIX Tipologia: Aggiornamento Software Applicativo: Gamma Sprint Modulo: Amministrazione Versione: 04.04.00 o superiori 05.00.00 o superiori Data di rilascio: 28.10.2013 Compatibilità: I programmi

BUG - FIX Tipologia: Aggiornamento Software Applicativo: Gamma Sprint Modulo: Amministrazione Versione: 04.04.00 o superiori 05.00.00 o superiori Data di rilascio: 28.10.2013 Compatibilità: I programmi

ADEMPIMENTI TRIMESTRALI IN MATERIA DI IVA

dott. Giorgio Berta rag. Mirella Nembrini rag. Sergio Colombini AI CLIENTI LORO SEDI Circolare n. 4 del 31/01/2017 ADEMPIMENTI TRIMESTRALI IN MATERIA DI IVA Come anticipato nella circolare di studio n.

dott. Giorgio Berta rag. Mirella Nembrini rag. Sergio Colombini AI CLIENTI LORO SEDI Circolare n. 4 del 31/01/2017 ADEMPIMENTI TRIMESTRALI IN MATERIA DI IVA Come anticipato nella circolare di studio n.

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti