Tecnica Bancaria (Cagliari )

|

|

|

- Claudia Giorgi

- 8 anni fa

- Visualizzazioni

Transcript

1 Tecnica Bancaria (Cagliari ) prof. Fabrizio Crespi fabrizio.crespi@unicatt.it fabrizio.crespi@unicatt.it 1

2 Seconda Parte Aspetti gestionali: scelte organizzative e distributive, il bilancio della banca, la gestione dei rischi fabrizio.crespi@unicatt.it 2

3 Argomenti Le diverse tipologie di banking Crescita e modelli organizzativi La politica distributiva Le strategie di internazionalizzazione La gestione dell attivo e del passivo 3

4 Le diverse tipologie di banking 4

5 Il commercial banking Si tratta, in sostanza, dell attività tradizionale della banca, cioè quella di raccolta di depositi (da qui anche il nome di banche di deposito) e di impiego di denaro (in passato prevalentemente a breve termine) Storicamente, infatti, le banche commerciali erano impegnate per lo più nello sconto di crediti commerciali (da qui il nome commercial banking), diversamente dagli istituti di credito specializzati, che fornivano invece credito a medio lungo termine all industria L attività di sconto di credito commerciale fu in alcuni casi un allargamento dell attiva di commercianti all ingrosso, che si trasformarono così in banchieri Accanto all attività di raccolta di depositi, le banche commerciali svilupparono fin dalla loro origine strumenti di pagamento alternativi alla moneta che potessero favorire l attività commerciale, artigianale e anche industriale 5

6 Il commercial banking Nell ambito del concetto di commercial banking, si possono peraltro annoverare le esperienze storiche di intermediazione finanziaria svolte da particolari istituti e derivanti da specifiche spinte socio-culturali e cioè: Banche di credito cooperativo Banche popolari Monti di pietà Casse di risparmio 6

7 E importante segnalare che l attività bancaria si riferisce ad aree d affari distinte per quanto riguarda sia la segmentazione della clientela, sia la modalità di scambio prevalente. Tale distinzione ha implicazioni notevoli sul piano organizzativo e gestionale Tradizionalmente la banca si è dedicata e si dedica ad attività di retail banking mediante processi produttivi industrializzati e standardizzati, canali distributivi diretti e capillari, e con modalità di scambio orientate alle transazioni Si tratta infatti di produrre e offrire strumenti e servizi di tipo standardizzato ed elementare, con valore aggiunto unitario relativamente basso, di dimensione media piuttosto contenuta, con criteri di efficienza basati prevalentemente sull attuazione di processi ripetitivi a elevato contenuto tecnologico 7

8 Nel momento presente, e in prospettiva, le banche, specie quelle più grandi, tendono a dedicare attenzione maggiore anche alle attività di private banking e di corporate banking, le quali presentano caratteristiche del tutto diverse dal retail banking. Si tratta infatti di strumenti e servizi complessi e integrati, messi a punto secondo un criterio di personalizzazione rispetto al bisogno specifico del cliente, di dimensione unitaria non piccola, con valore aggiunto unitario elevato, negoziati all interno di una relazione di clientela duratura e consolidata (relationship banking) con profili di qualità (performance) elevati 8

9 Private banking Con il termine private banking si intende identificare l insieme dei prodotti e dei servizi che l intermediario finanziario offre per il soddisfacimento dei bisogni emergenti dalla gestione finanziaria della clientela privata (cioè essenzialmente persone fisiche individuali e famiglie) appartenenti a categorie di reddito e/o ricchezza finanziaria superiori alla media Al concetto di private banking corrisponde un preciso modo di essere e di fare banca : il contenuto del servizio offerto è elevato, l offerta di prodotto/servizio è personalizzata, cioè focalizzata alla specificità della situazione finanziaria del cliente, la relazione di scambio è orientata a produrre con continuità le migliori soluzioni dei problemi finanziari del cliente (nelle diverse aree: incasso/pagamento, investimento, finanziamento, assicurazioneprevidenza) secondo una visione integrata e unitaria della sua gestione finanziaria 9

10 Il Private Banking: definizione e caratteristiche Una attività di produzione e distribuzione di servizi di gestione, amministrazione e consulenza a favore di grandi patrimoni Grandi Patrimoni Elementi chiave Produzione e distribuzione di servizi 10

11 La struttura dell offerta Diverse soluzioni organizzative Le banche universali e la creazione di private banking units Le scelte di nicchia Le reti di promotori finanziari? I consulenti indipendenti? 11

12 Corporate banking La logica sottostante il concetto di corporate banking è analoga a quella vista per il private banking Il riferimento è però alla clientela costituita da imprese di dimensioni non piccole (in relazione anche alla dimensione della banca), e dotate di forma societaria (corporate) Quindi il corporate banking costituisce un area di affari molto complessa ed estesa, in cui il modello di offerta dell intermediario aggrega continuamente e con mutevole composizione prodotti elementari per consentire un efficiente ed efficace gestione della finanza ordinaria e straordinaria dell impresa (gestione della tesoreria, delle attività finanziarie, della struttura di indebitamento, delle operazioni sul capitale proprio, delle emissioni, dei rischi e così via) 12

13 Investment banking Collegato al concetto di corporate banking (ma non ad esso esattamente assimilabile) è poi da annoverare l area dell investment banking Il termine investment banking, di derivazione americana, racchiude infatti una serie molto ampia di servizi offerti alle imprese di dimensioni elevate (ma anche alla clientela privata e ad altri intermediari finanziari) connessi essenzialmente all intermediazione sul mercato mobiliare Le principali e tipiche attività di investment banking sono le seguenti: 13

14 Investment banking Primary market making (origination, underwriting e distribution) Secondary market making (attività di broker, attività di dealer/market maker, consulenza) Consulenza in operazioni di M&A, LBO, MBO ecc.. Financial engineering A queste attività si aggiungono, anche se non strettamente di investment banking, attività quali merchant banking, venture capital, private equity, asset management ecc 14

15 Le banche che svolgono attività di investment banking Investment banks americane (non ne rimangono molte dopo la crisi!!!) quali Goldman Sachs, JPMorgan ecc.. Il ritorno del Glass-Steagal Act??? In Europa alcune grandi banche inglesi, francesi, svizzere e tedesche In Italia essenzialmente i due grandi player (Unicredit ed Intesa), Mediobanca, alcuni ex istituti di credito specializzati, alcune boutique (Banca Leonardo) 15

, Mediobanca, alcuni ex istituti di credito specializzati, alcune")

16 Primary market making A firm generally cannot approach financial markets on its own. Investment banks help the firm to prepare registration requirements, and they provide the credibility a firm may need to induce investors to buy its stock Investment banks provide their advice on the valuation of the company and the pricing of the new issue Lead investment bank creates the underwriting syndicate (how does it works?) 16

17 Issuing corporation Advisor Investment Fund IB Lead manager IB Underwriters IB IB IB B B B B B B Sellers Underpricing phenomenon 17

18 Crescita e modelli organizzativi 18

19 I modelli organizzativi: prime osservazioni Come può crescere una banca??? Attraverso aumento della produzione o attraverso diversificazione della produzione Per via interna: aumento della capacità produttiva e apertura di nuove strutture produttive/distributive Per via esterna: fusioni/acquisizioni di partecipazioni di controllo, joint ventures, accordi commerciali 19

20 La crescita interna/esterna: pro & contro INTERNA: flessibilità decisionale vs lentezza nel conquistare quote di mercato ESTERNA: Crescita rapida ma problematiche sul fronte dell integrazione/organizzazione Non c è una soluzione ottima! 20

21 Grande banca o piccola banca? Nel sistema bancario italiano (e in generale in tutti i sistemi bancari) convivono intermediari bancari aventi dimensioni significative totalmente differenti La grande banca è caratterizzata da: Responsabilità di politica economica e rapporti privilegiati con le autorità di vigilanza (too big too fail) Controllo dei rischi (minori rischi di liquidità e credito), operatività con la clientela istituzionale e corporate di grandi dimensioni, operatività a livello internazionale Economie di scale e scopo? Tutte da provare 21

22 Grande banca o piccola banca? La banca piccola, d altra parte, si avvantaggia soprattutto della conoscenza del territorio in cui opera (possesso di soft information) e di un maggiore orientamento (almeno teorico) al relationship banking. Il concetto di localismo bancario, tuttavia, non è semplicemente schematizzabile nell idea di un rapporto privilegiato tra banca locale di piccole dimensioni e clientela retail/pmi Anche la banca grande, infatti, sta cercando di recuperare contatto con il territorio attraverso la rivisitazione di soluzioni organizzative e di marketing 22

23 I processi di crescita nel sistema bancario italiano: cosa è successo finora? Crescita, sia per linee interne ed esterne, favorita dalla liberalizzazione e privatizzazione del sistema Predominanza delle aggregazioni in ambito domestico e all interno della stessa categoria di banche (ad esempio B.Popolare con B. Popolare) Acquisizioni/fusioni di banche piccole in difficoltà da parte di banche più grandi e creazione di pochi big players Prevalenza del modello istituzionale del gruppo Internazionalizzazione e aggregazione con il settore assicurativo 23

24 Il modello organizzativo delle banche Fino a fine anni 80 la scelta del modello organizzativo non era stato un problema per le banche operanti in Italia A seguito del processo di armonizzazione europeo e dell introduzione delle attività ammesse al mutuo riconoscimento si inizia a discutere su quale sia il modello di banca appropriato per affrontare la globalizzazione dei mercati Inizialmente la legge Amato-Carli 1990 aveva spinto per il modello del gruppo polifunzionale, mentre il successivo Testo Unico Bancario sembrò indirizzare verso la Banca Universale 24

25 La banca universale Banca che può operare sia in breve che in medio/lungo termine ed è in grado di offrire gamma completa di prodotti e servizi finanziari. E quindi caratterizzata da: Estesa attività creditizia Operatività in titoli ampia Partecipazione al capitale di rischio delle imprese non finanziarie Organizzazione in forma divisionale (si internalizzano attività che potrebbero essere svolte da società esterne) Di grandi dimensioni Di matrice tedesca? Si, ma da non confondersi con il concetto di HAUSBANK 25

26 La banca universale Assicurazioni Direzione SGR Area Crediti Leasing Factoring Area finanza 26

27 Vantaggi della banca universale Economie di costo dal punto di vista informativo per effetto esercizio congiunto attività creditizia e finanziaria Potenziale maggior orientamento alla relazione con la clientela e più approfondito grado di conoscenza Economie di scala e di scopo superiori all aumentare delle dimensioni e possibilità strategie di cross subsidizing Superamento potenziali conflitti fra direzione unitaria della capogruppo e autonomia decisionale degli organi delle società partecipate Ma anche diverse criticità tra cui: Possibili conflitti di interesse: insider trading fra raccolta diretta e indiretta o fra negoziazione per conto proprio e di terzi Difficoltà organizzative ed elevati costi di integrazione 27

28 Il modello del gruppo polifunzionale Sistema di società specializzate in determinati servizi finanziari, governate da un a capogruppo, che esercita anche funzioni di pianificazione strategica tra tutte le società del gruppo. La banca assume partecipazioni in un istituto di credito speciale, in una società di leasing in una società di factoring, in una SIM, in una società di gestione fondi, in un assicurazione.. Tramite questa rete di partecipazioni in società specializzate (ognuna fa solo un certo tipo di attività) il gruppo polifunzionale riesce a costituire un polo di offerta ampio e diversificato di servizi finanziari 28

29 Il gruppo polifunzionale BANCA ICS Assicurazione Società di leasing SGR Società di factoring SIM 29

30 Vantaggi e svantaggi del gruppo Vantaggio (?) del gruppo rispetto alla banca universale: Economie da specializzazione Maggiore facilità nell acquisire risorse finanziarie e nel creare accordi e alleanze Possibilità di tagliare i rami secchi?? In realtà vi è segregazione dei rischi ma permane responsabilità della capogruppo Maggiore flessibilità operativa Svantaggi del gruppo rispetto alla banca universale: Organizzazione burocratica Potenziale minore efficienza del modello del gruppo rispetto a quello della banca universale Problemi di unicità strategica Costi di trasferimento, di coordinamento e di integrazione 30

31 Banca specializzata e network BS = può offrire tutto ciò che vuole in base a normativa ma si specializza su prodotti/servizi specifici, canali distributivi, clientela, zona geografica. La specializzazione, quindi, è oggi una pura scelta strategica dei vertici della banca, non una scelta imposta da Network = consorzio a cui si può aderire anche senza partecipazioni reciproche in cui si creano progetti comuni per diverse banche 31

32 La politica distributiva 32

33 Le funzioni del processo distributivo Nel processo produttivo della banca riveste un ruolo sostanziale il momento distributivo: in quanto azienda di servizi, in effetti, la banca eroga i propri prodotti (cioè servizi) proprio nel momento in cui li distribuisce. Detto in altri termini, la banca non può produrre per il magazzino Il momento distributivo attiene al contatto preliminare tra banca e cliente (attuale o potenziale), all eventuale vendita del servizio bancario, e allo svolgimento delle attività di supporto (commerciali o operative) necessarie alla fruizione dei servizi 33

34 La scelta dei canali distributivi dipende da: Segmentazione del mercato attuale e potenziale Identificazione dei servizi da offrire Analisi della concorrenza Individuazione dei vincoli di bilancio e compatibilità delle scelte distributive con la rete distributiva esistente 34

35 La selezione dei canali deve tener conto anche di: Potenzialità commerciali e operative dei singoli canali Costi di investimento e di gestione Flessibilità organizzativa Possibilità di coordinamento e di integrazione con il resto della struttura (occorre evitare fenomeni di cannibalizzazione tra canali distributivi) 35

36 La multicanalità Sportelli Atms Reti di promotori Negozi finanziari Phone banking Internet banking Televisione Banca tradizionale Banca innovativa 36

37 Lo sportello bancario Consente di percepire gli stimoli provenienti dalla domanda Elevate potenzialità commerciali e di post vendita Elevate potenzialità promozionali Necessità di creare cultura di mercato nel personale Necessità di investimenti in tecnologie (migliorare livelli di efficienza ed efficacia, comprimere i costi di gestione) L importanza del lay out di sportello Problema nella quantificazione delle potenzialità del mercato di insediamento Elevati costi di investimento e di gestione (possibili barriere all uscita) Utilità per distribuzione servizi banali e complessi 37

38 Le alternative disponibili Lo sportello multifunzionale. Punti critici Orario di apertura Prossimità Scarsa rapidità di esecuzione delle operazioni Limitate competenze tecnico-finanziarie degli addetti Lo sportello specializzato Lo sportello specializzato per segmento clientela Lo sportello leggero Lo sportello specializzato per tipologia di servizi 38

39 I promotori finanziari Ampiezza della gamma di servizi più ristretta Accessibilità elevata Elevata qualità del rapporto consulenziale (?) Abilità di mantenere sviluppare i rapporti di clientela Capacità di approfondimento dei rapporti di clientela Graduale trasformazione del ruolo: da venditori di servizi del risparmio gestito a consulenti finanziari Variabilizzazione dei costi di distribuzione Veicolo promozionale e informativo Utilità per distribuzione servizi con grado di complessità medio alto Tipologie di segmenti di clientela serviti 39

40 Il phone banking Capacità informativa elevata Potenzialità dispositive medie, legate all ampiezza della gamma di servizi fruibili ed alle applicazioni tecnologiche Elevato grado di accessibilità Qualità del supporto consulenziale medio-bassa Bassa capacità di approfondire le relazioni di clientela Necessità di investimenti tecnologici Limitate capacità promozionali 40

41 Internet banking E-banking e e-trading Elevata capacità informativa e dispositiva (correlata alla gamma di servizi fruibile) Elevata prossimità con il cliente Investimenti tecnologici elevati Possibilità di approfondimento della relazione di clientela elevate (clickstream analysis) Potenzialità promozionali elevate Segmenti di clientela serviti: nicchie di mercato Problematiche di fidelizzazione 41

42 Crisi della banca tradizionale: la fine degli sportelli e il popolo dei «debanked» 42

43 Cosa sta succedendo nel mondo? Negli USA Nel 2011 Internet ha sorpassato la televisione e i giornali come primaria fonte di informazione per la Y-Gen. Nel 2011 il tempo speso giornalmente utilizzando le apps su mobile phone ha superato il tempo speso a navigare su PC Circa il 25% delle famiglie americane ha un accesso minimale o nullo ai servizi finanziari, mentre la percentuale di adozione di mobile phones è del 103% e 76% quella di internet 43

44 Cosa sta succedendo nel mondo? In Cina Ci sono più di 950 milioni di possessori di mobile (3 volte gli USA) e tasso di crescita è di circa 20% annuo Ci sono più di 500 milioni di utilizzatori di Internet (il doppio rispetto agli USA) Tre trilioni di messaggi inviati nel

45 Il processo di diffusione delle nuove tecnologie «Penso che ci sia un mercato mondiale per forse 5 computer» Thomas Watson, IBM Chairman, 1943 Il tasso di diffusione è la velocità a cui una nuova idea passa da un consumatore all altro. Il tasso di adozione è un concetto similare ma ha a che fare, anche, con il processo psicologico che un individuo compie 45

46 Il processo di diffusione delle nuove tecnologie 80 Tasso di adozione delle nuove tecnologie negli ultimi 100 anni 0 Aereo 68 anni Telefono 50 anni Radio 38 anni TV 22 anni PC 14 anni Internet 7 anni Ipod 3 anni 46

47 Il processo di diffusione delle nuove tecnologie Il caso Apple 22 anni per vendere 55 milioni di Macs 5 anni per vendere 55 milioni di Ipods 3 anni per vendere 55 milioni di Iphones

48 I risvolti della tecnologia sulla psicologia del cliente Ho il controllo Sono più informato Posso risparmiare denaro Posso chiudere contratti più favorevoli Posso ottenere soluzioni di migliore qualità 48

49 L impatto dei «social media» «In crowd we trust» Nel 2011, Kristen Christian, la proprietaria di una galleria d arte a Los Angeles, dichiarò di essere insoddisfatta delle «ridicole commissioni e del misero servizio al cliente» di Bank of America Organizzò quindi un evento su Facebook dal nome «Bank Transfer Day», invitando i suoi amici a chiudere i propri conti correnti presso le grandi banche e a trasferire il loro denaro su banche locali In circa un mese e mezzo la Credit Union National Association registro un incremento di $4.4 billioni di nuovi depositi 49

50 Le 4 fasi della «distruzione» del comportamento Fase 1 Fase 2 Fase 3 Fase 4 Internet e social media Tablet e apps Mobile wallet Ognuno è una Controllo e scelta Sempre e ovunque Cardless e cashless banca 50

51 Un mondo senza «cash» L uso delle carte di debito e delle carte di credito sta sempre di più sostituendo gli assegni e l utilizzo di contanti In UK il 43% dei pagamenti è fatto attraverso carte di debito, e il 23% con carte di credito, Gli assegni pesano solo per il 2%. In Australia, dal 2007 al 2010 i pagamenti in cash presso esercizi commerciali retail sono diminuiti dal 40% al 30% Negli USA si stima che dal 2010 al 2015 l utilizzo di contante diminuirà del 17% Mobile payments e mobile wallets sono ormai una realtà 51

52 Un mondo senza «cash» 52

53 Un mondo senza «cash» Conseguenze. Viene meno la necessità della «fisicità» della banca Non vi è più esigenza di una interazione fisica per molte operazioni standard Sportelli e ATM perdono gran parte del loro senso di esistere Da Unbanked. (60% del pianeta).a debanked! Il telefono diventerà il conto corrente del futuro 53

54 L utilizzo dei canali distributivi Previsioni 2016 Sportello: 1-2 volte all anno Call center: 5-10 volte al mese Tablet: 7-10 volte al mese Bancomat: 3-5 volte al mese Mobile: volte al mese 54

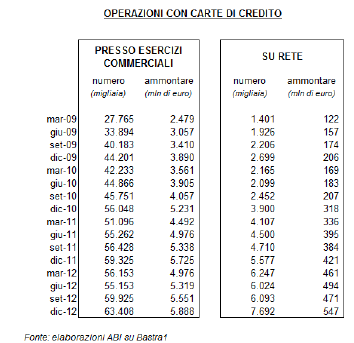

55 Moneta elettronica e Imel (Italia) Per moneta elettronica, si intende il valore monetario memorizzato elettronicamente, inclusa la memorizzazione magnetica, rappresentato da un credito nei confronti dell emittente che sia emesso per effettuare operazioni di pagamento e che sia accettato da persone fisiche e giuridiche diverse dall emittente. A dicembre 2012 gli strumenti in circolazione erano pari a (nominativi) e (anonimi) tutti su supporto fisico (carta). Rispetto all anno precedente si segnala un incremento del 31% degli strumenti nominativi e del 40% di quelli anonimi. Dati ABI 55

56 Moneta elettronica e Imel (Italia) Operazioni di pagamento Per quanto riguarda il numero dei pagamenti effettuati, in Italia e all estero, con moneta elettronica, nell intero esercizio 2012 quelli effettuati direttamente presso esercizi commerciali [inclusi i pagamenti eseguiti a distanza attraverso la comunicazione (per posta, per telefono, ecc.) del numero identificativo dello strumento, con esclusione dei pagamenti effettuati su rete aperta (Internet)] sono stati pari a 60 milioni. Quelli effettuati su rete [pagamenti eseguiti su rete aperta (Internet) finalizzati all acquisto di beni e servizi] erano pari (nello stesso periodo) a 25,9 milioni. L ammontare transato si attesta, nel primo caso su 6,2 miliardi di euro e nel secondo caso su 1,8 miliardi di euro. Rispetto al 2011 si rileva un incremento del 43% delle operazioni presso esercizi commerciali e del 39% delle operazioni su rete. Dati ABI 56

57 Bonifici e addebiti (Italia) Nel 2012 il 72,1% dei bonifici sono stati disposti con modalità automatizzate (ATM, Telefono, Internet. Questi ultimi sono cresciuti del 10%). Gli addebiti eseguiti su conti a fronte di disposizioni di incasso impartite dal beneficiario, sulla base di preautorizzazione rilasciata dal cliente debitore (standardizzate e non) e inclusi anche gli addebiti originati da disposizioni provenienti dall estero, ammontavano nel 2012 a 557 miliardi di euro di cui il 36,9% a fronte di disposizioni preautorizzate. Dati ABI 57

58 58

59 59

60 Ma possono essere salvati gli sportelli?? Chiusura massiccia degli sportelli è ormai un fenomeno tipico di tutti i paesi sviluppati (in UK si stima che siano stati chiusi sportelli negli ultimi 20 anni) Occorre allora chiedersi cosa spinge (o spingerà) ancora un cliente ad andare ad uno sportello?? Ho bisogno di un luogo fisico per depositare denaro Ho bisogno di consulenza su prodotti che non comprendo pienamente Ho un problema che non riesco a risolvere tramite altri canali Inoltre aspetto psicologico 60

Innovazione")

61 Ma possono essere salvati gli sportelli?? Cosa fare allora?? Branch design Flagship brand store: entrare in uno sportello diventa una «esperienza» emotiva (si fa shopping) Innovazione tecnologica: digital walls, surface technology, customer recognition 61

62 Nuove forme di sportello Che Banca! Ing Umpqua Bank 62

63 Ma possono essere salvati gli sportelli?? Cosa fare allora?? Pop up branches: sportelli non permanenti, smontabili e piazzabili in diversi contesti 63

64 I nuovi players e il crowdfunding 64

65 Le 5 forze di Porter 65

66 I fenomeni in atto Aumento della concorrenza interna al settore Aumento della concorrenza proveniente dall esterno del settore Riduzione delle barriere all entrata dovute a sviluppo di nuove tecnologie e ad apertura dei mercati Prodotti sostitutivi 66

67 Alcuni nomi nuovi 67

68 Il crowdfunding: di cosa si tratta Il crowdfunding (letteralmente finanziamento dal popolo/dal basso) è una nuova frontiera nell ambito della finanza. In generale è un processo di finanziamento di un particolare progetto che coinvolge un numero elevato di microfinanziatori. Lo strumento maggiormente utilizzato per questa fattispecie di finanziamenti è il canale web, che ovviamente facilita la raccolta da migliaia di persone anche di poche decine di euro. Il crowdfunding trae le sue origini dalla necessità di finanziare iniziative di varia natura quali ad esempio tragedie umanitarie, progetti musicali o campagne elettorali. 68

69 Strategie di internazionalizzazione 69

70 Internazionalizzazione Definizione del concetto di internazionalizzazione: in entrata in uscita con prodotti in valuta su clienti 70

71 Internazionalizzazione Evoluzione storica della attività delle banche italiane all estero In epoca remota: i Bardi e i Peruzzi, Lombard Street. In epoca moderna I Fase ( ) = seguono imprese e migrazione. Filiali ed uffici di rappresentanza II Fase ( ) = anche atv finanziarie, joint ventures per andare nei paesi emergenti III Fase ( ) = inversione di rotta per crisi grandi debitori, consolidamento su piazze maggiori IV Fase ( ) = integrazione europea, innovazione tecnologica V fase ( ) = espansione dei grandi gruppi bancari specialmente nell est europa 71

72 Teorie dell internazionalizzazione Riprendono teorie derivanti dall industria Da dove deriva vantaggio competitivo per andare all estero? Esogeno = banca sfrutta differenziale favorevole fra caratteristiche del mercato di origine e quello di insediamento Endogeno = deriva da caratteristiche della singola banca Due obiettivi possibili = difendersi o attaccare 72

73 Modalità di espansione all estero: indiretta Rapporti di corrispondenza = apro conto su banca estera per agevolare transazioni con cliente (conti nostri/conti loro) Accordi una tantum = cioè per singole operazioni Joint ventures = creo società apposita per realizzare una collaborazione su scala internazionale Consorzi bancari = istituzione bancaria dotata di autonomia patrimoniale e giuridica Franchising = una banca cede segni distintivi 73

74 Modalità di espansione all estero: diretta Uffici di rappresentanza No operatività perché non effettua raccolta; contatta nuova clientela e svolge attività promozionale; controlla efficienza banche corrispondenti; indaga su aziende legate; esamina possibilità di sbocco, esamina possibilità di M&A per imprese clienti Filiali Dipendenza priva di autonomia giuridica diretta da banca. Mano lunga della sede centrale, ma comunque più autonoma di filiali nazionali; sviluppa in loco un circuito finanziario raccolta/impiego. Raccoglie prevalentemente all ingrosso 74

75 Modalità di espansione all estero: diretta Sussidiarie o Affiliate = cioè partecipazioni all estero (più o meno di 50%); compro quota di mercato, ma potrei poi avere difficoltà ad integrarla; ha una sua struttura che devo plasmare. 75

IL SISTEMA FINANZIARIO

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO. Giuseppe G. Santorsola 1

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

IL SISTEMA FINANZIARIO 1 Premessa Lo studio del sistema finanziario si fonda sull analisi dei suoi elementi costitutivi. La struttura finanziaria dell economia individua l insieme dei circuiti di risorse

La scelta dei canali di entrata. Michela Floris micfloris@unica.it

La scelta dei canali di entrata Michela Floris micfloris@unica.it Una premessa Individuare il canale che, meglio degli altri può essere efficace per la propria attività nei mercati esteri non è semplice

La scelta dei canali di entrata Michela Floris micfloris@unica.it Una premessa Individuare il canale che, meglio degli altri può essere efficace per la propria attività nei mercati esteri non è semplice

Le banche LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO LA STRUTTURA DEL SISTEMA FINANZIARIO

LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO Banche Intermediari creditizi non bancari Intermediari della securities industry Assicurazioni LA STRUTTURA DEL SISTEMA FINANZIARIO Fonte Banca d Italia, Relazione

LA STRUTTURA DEL SISTEMA FINANZIARIO ITALIANO Banche Intermediari creditizi non bancari Intermediari della securities industry Assicurazioni LA STRUTTURA DEL SISTEMA FINANZIARIO Fonte Banca d Italia, Relazione

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

Il Gruppo Banca Carige

Il Gruppo Banca Carige Le tappe del Gruppo Banca Carige Costituzione della Cassa di Risparmio di Genova Trasformazione della Banca in SpA. Privatizzazione e capitalizzazione tramite OPS Nasce Carige Vita

Il Gruppo Banca Carige Le tappe del Gruppo Banca Carige Costituzione della Cassa di Risparmio di Genova Trasformazione della Banca in SpA. Privatizzazione e capitalizzazione tramite OPS Nasce Carige Vita

Opportunity. Il nostro valore aggiunto nella gestione della fidelizzazione

Opportunity Il nostro valore aggiunto nella gestione della fidelizzazione grave crisi economica fase recessiva mercati instabili terremoto finanziario difficoltà di crescita per le aziende Il mercato La

Opportunity Il nostro valore aggiunto nella gestione della fidelizzazione grave crisi economica fase recessiva mercati instabili terremoto finanziario difficoltà di crescita per le aziende Il mercato La

Le strategie delle banche retail nel mercato del credito al consumo. STEFANO COSMA Università di Modena e Reggio Emilia - CEFIN

Le strategie delle banche retail nel mercato del credito al consumo STEFANO COSMA Università di Modena e Reggio Emilia - CEFIN Agenda 1. Introduzione 2. Il credito al consumo: alcune riflessioni sull evoluzione

Le strategie delle banche retail nel mercato del credito al consumo STEFANO COSMA Università di Modena e Reggio Emilia - CEFIN Agenda 1. Introduzione 2. Il credito al consumo: alcune riflessioni sull evoluzione

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Capitolo 1 Il sistema finanziario e il sistema reale 3. Capitolo 2 I saldi finanziari settoriali e l intermediazione finanziaria 29

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

00.romaneNadotti:Layout 1 25-09-2009 15:15 Pagina vi Gli Autori Prefazione Ringraziamenti dell Editore In questo volume... Il sito xiii xiv xvi xvii xxiii PARTE I Concetti fondamentali Capitolo 1 Il sistema

TITOLO DELL INSEGNAMENTO CFU. Principali conoscenze e/o Abilità. Obiettivo. Organizzazione didattica. Strategia d Impresa e Marketing 10 CFU

TITOLO DELL INSEGNAMENTO Strategia d Impresa e Marketing CFU 10 CFU Principali conoscenze e/o Abilità L American Marketing Association (1995) ha definito il marketing come il processo di pianificazione

TITOLO DELL INSEGNAMENTO Strategia d Impresa e Marketing CFU 10 CFU Principali conoscenze e/o Abilità L American Marketing Association (1995) ha definito il marketing come il processo di pianificazione

* Il sistema finanziario

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

* Il sistema finanziario e le banche Prof.ssa Valeria Roncone 1 *Argomenti chiave: L attività della banca e sue specificità Le funzioni della banca Il Sistema Europeo di Banche Centrali e la Banca Centrale

L ORGANIZZAZIONE AZIENDALE

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

Le banche e la moneta bancaria. Il conto corrente

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

LA MONETA BANCARIA Banca d Italia AGENDA Le banche e la moneta bancaria Il conto corrente Ancora sul concetto di moneta Insieme di mezzi generalmente accettati come strumento di pagamento: Banconote e

Strategie competitive ed assetti organizzativi nell asset management

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

Lezione di Corporate e Investment Banking Università degli Studi di Roma Tre Strategie competitive ed assetti organizzativi nell asset management Massimo Caratelli, febbraio 2006 ma.caratelli@uniroma3.it

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

ECONOMIA DEGLI INTERMEDIARI FINANZIARI I Si propongono nel presente file alcuni esempi di domande estrapolate dagli esami assegnati negli anni accademici precedenti. Lo scopo di tali esemplificazioni non

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI Roma, 22 novembre 2011 Direzione Retail Funzione C.A.E. L EVOLUZIONE DEL SETTORE Gli ultimi cinque anni hanno

I FATTORI CRITICI DI SUCCESSO NEGLI ACCORDI TRA BANCHE E RETI DISTRIBUTIVE DI MUTUI IMMOBILIARI Roma, 22 novembre 2011 Direzione Retail Funzione C.A.E. L EVOLUZIONE DEL SETTORE Gli ultimi cinque anni hanno

Expanding the Horizons of Payment System Development. Smart Solutions Security - Payement Identification and Mobility

Expanding the Horizons of Payment System Development Smart Solutions Security - Payement Identification and Mobility 20 Giugno 2013 Nuovi scenari e nuovi player Sergio Moggia Direttore Generale Consorzio

Expanding the Horizons of Payment System Development Smart Solutions Security - Payement Identification and Mobility 20 Giugno 2013 Nuovi scenari e nuovi player Sergio Moggia Direttore Generale Consorzio

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE Private Equity e Venture Capital Il private equity e il venture capital Anni 80 Con venture capital si definiva l apporto di capitale azionario, da parte di operatori

GESTIONE FINANZIARIA DELLE IMPRESE Private Equity e Venture Capital Il private equity e il venture capital Anni 80 Con venture capital si definiva l apporto di capitale azionario, da parte di operatori

Il Brasile per le imprese italiane

Il Brasile per le imprese italiane Massimo Capuano Amministratore Delegato Centrobanca Milano, 9 ottobre 2012 Assolombarda La partnership tra Centrobanca e Banco Votorantim Nel 2012 Centrobanca e Banco

Il Brasile per le imprese italiane Massimo Capuano Amministratore Delegato Centrobanca Milano, 9 ottobre 2012 Assolombarda La partnership tra Centrobanca e Banco Votorantim Nel 2012 Centrobanca e Banco

L ORGANIZZAZIONE DELLA BANCA: MODELLI E STRUTTURE ORGANIZZATIVE

L ORGANIZZAZIONE DELLA BANCA: MODELLI E STRUTTURE ORGANIZZATIVE 1 MODELLI ISTITUZIONALI-ORGANIZZATIVI: SI FA RIFERIMENTO A MODELLI DI INTERMEDIAZIONE BANCA UNIVERSALE GRUPPO POLIFUNZIONALE BANCA SPECIALIZZATA

L ORGANIZZAZIONE DELLA BANCA: MODELLI E STRUTTURE ORGANIZZATIVE 1 MODELLI ISTITUZIONALI-ORGANIZZATIVI: SI FA RIFERIMENTO A MODELLI DI INTERMEDIAZIONE BANCA UNIVERSALE GRUPPO POLIFUNZIONALE BANCA SPECIALIZZATA

Indice. Presentazione, di Roberto Ruozi. pag. xiii

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Presentazione, di Roberto Ruozi 1 L attività bancaria 1.1 Una definizione di banca 1.2 Le origini del sistema bancario moderno 1.3 L evoluzione del sistema creditizio nel quadro europeo: concorrenza e

Offerta riservata agli iscritti ASSARCO Associazione Agenti e Rappresentanti di Commercio - Napoli

Offerta riservata agli iscritti ASSARCO Associazione Agenti e Rappresentanti di Commercio - Napoli Codice di Originazione (da fornire al Gestore BNL all apertura del conto) 306871389 F Offerta riservata

Offerta riservata agli iscritti ASSARCO Associazione Agenti e Rappresentanti di Commercio - Napoli Codice di Originazione (da fornire al Gestore BNL all apertura del conto) 306871389 F Offerta riservata

I sistemi di pagamento nella realtà italiana

I sistemi di pagamento nella realtà italiana La disponibilità delle informazioni sui sistemi di pagamento nel pimo trimestre del 2007, consente di aggiornare alcune delle analisi svolte in merito all evoluzione

I sistemi di pagamento nella realtà italiana La disponibilità delle informazioni sui sistemi di pagamento nel pimo trimestre del 2007, consente di aggiornare alcune delle analisi svolte in merito all evoluzione

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela Intervento di Antonio De Martini Milano, 16 maggio 2006 Il vantaggio competitivo Principali elementi di soddisfazione: o Velocità e sicurezza

Nuove soluzioni di Factoring e nuovi rapporti con la Clientela Intervento di Antonio De Martini Milano, 16 maggio 2006 Il vantaggio competitivo Principali elementi di soddisfazione: o Velocità e sicurezza

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

IL PATRIMONIO INTANGIBILE. Idee e metodologie per la direzione d impresa. Marzo 2004

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Marzo Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. IL PATRIMONIO INTANGIBILE COSA SI INTENDE PER PATRIMONIO INTANGIBILE?

Il Credito in Cina. Marco Gasparroni Tesoriere CCIC

Il Credito in Cina Marco Gasparroni Tesoriere CCIC 1 Indice Le Banche Italiane in Cina - La presenza - La Mission - I Volumi Le Banche Cinesi - Il sistema Bancario Cinese - Il Mercato 2 La Presenza L apertura

Il Credito in Cina Marco Gasparroni Tesoriere CCIC 1 Indice Le Banche Italiane in Cina - La presenza - La Mission - I Volumi Le Banche Cinesi - Il sistema Bancario Cinese - Il Mercato 2 La Presenza L apertura

L esperienza delle strutture di Intesa Sanpaolo. italiane in Cina. Workshop Fare affari in Cina Milano, 7 luglio 2008

L esperienza delle strutture di Intesa Sanpaolo dedicate all internazionalizzazione delle imprese italiane in Cina. Workshop Fare affari in Cina Milano, 7 luglio 2008 Milano, 7 luglio 2008 Desk Cina Il

L esperienza delle strutture di Intesa Sanpaolo dedicate all internazionalizzazione delle imprese italiane in Cina. Workshop Fare affari in Cina Milano, 7 luglio 2008 Milano, 7 luglio 2008 Desk Cina Il

Il marketing dei servizi. La gestione degli intermediari

Il marketing dei servizi La gestione degli intermediari Gli intermediari nei servizi: canali diretti Le imprese di servizi distribuiscono la propria offerta in alcuni casi direttamente, in altri casi si

Il marketing dei servizi La gestione degli intermediari Gli intermediari nei servizi: canali diretti Le imprese di servizi distribuiscono la propria offerta in alcuni casi direttamente, in altri casi si

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

IL CONTO CORRENTE. Anno scolastico 2014-15

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

IL CONTO CORRENTE Anno scolastico 2014-15 1 LA MONETA BANCARIA Consente di scambiare beni e servizi senza l uso del denaro contante Poggia su una serie di strumenti organizzati e gestiti da banche e altri

Corso di Intermediari Finanziari e Microcredito. I servizi di investimento e di pagamento

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

Corso di Intermediari Finanziari e Microcredito I servizi di investimento e di pagamento I servizi di investimento Prodotti che soddisfano le esigenze di investimento della clientela Raccolta diretta (raccolta

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI. La nostra risposta alle esigenze della tua attività.

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della tua attività. LA BANCA COME TU LA VUOI DALLA PARTE DEGLI ALTRI OPERATORI ECONOMICI La nostra risposta alle esigenze della

INFORMATIVA AL PUBBLICO STATO PER STATO. al 31 dicembre 2013. Gruppo Bancario Deutsche Bank

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO STATO PER STATO al 31 dicembre 2013 Gruppo Bancario Deutsche Bank Premessa Al fine di accrescere la fiducia dei cittadini dell Unione Europea nel settore finanziario,

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO STATO PER STATO al 31 dicembre 2013 Gruppo Bancario Deutsche Bank Premessa Al fine di accrescere la fiducia dei cittadini dell Unione Europea nel settore finanziario,

Il factoring tra finanza e servizi

in collaborazione con Factorit spa Il factoring tra finanza e servizi Giuseppe Nardone Resp. Sviluppo Affari e Canali e Distributivi Il factoring: definizione Il factoring è oggi il solo prodotto presente

in collaborazione con Factorit spa Il factoring tra finanza e servizi Giuseppe Nardone Resp. Sviluppo Affari e Canali e Distributivi Il factoring: definizione Il factoring è oggi il solo prodotto presente

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

CHI SIAMO. Viale Assunta 37 20063 Cernusco s/n Milano 02-92107970 info@cimscarl.it

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

CHI SIAMO C.I.M. non è un comune consorzio ma una società consortile creata dopo approfonditi studi ed esperienze maturate da un gruppo di specialisti in grado di operare in molte aree geografiche del

Imprese multinazionali e outsourcing

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Economia Internazionale Alireza Naghavi Capitolo 9 (a) L outsourcing di beni e servizi 1 Imprese multinazionali e outsourcing Gli investimenti diretti all estero rappresentano quegli investimenti in cui

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it Roma, 26 Febbraio 2002 Sommario Strategia Gruppo MPS Situazione antecedente la costituzione di Consum.it Perché nasce

Il credito finalizzato nella strategia di un primario Gruppo Creditizio - Consum.it Roma, 26 Febbraio 2002 Sommario Strategia Gruppo MPS Situazione antecedente la costituzione di Consum.it Perché nasce

Proposta riservata a CRAL MINISTERO DELLA GIUSTIZIA. Agos Ducato al fianco dei migliori partner

Proposta riservata a CRAL MINISTERO DELLA GIUSTIZIA Agos Ducato al fianco dei migliori partner Agos Ducato: breve profilo Società leader in Italia Agos Ducato è la prima società di credito ai consumatori

Proposta riservata a CRAL MINISTERO DELLA GIUSTIZIA Agos Ducato al fianco dei migliori partner Agos Ducato: breve profilo Società leader in Italia Agos Ducato è la prima società di credito ai consumatori

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

Presentazione della Società

Presentazione della Società Chi siamo PEP&CFC appartiene al Gruppo Dafisa Holdings Capital Finance Group Limited, ed è stata istituita quale società specializzata nella consulenza in materia finanziaria

Presentazione della Società Chi siamo PEP&CFC appartiene al Gruppo Dafisa Holdings Capital Finance Group Limited, ed è stata istituita quale società specializzata nella consulenza in materia finanziaria

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Global Assicurazioni Garanzia di successo per i Partner

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

Global Assicurazioni Garanzia di successo per i Partner Global Assicurazioni è la Prima Agenzia Assicurativa italiana. La Società agisce su mandato di 17 compagnie leader nazionali ed internazionali e

COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Febbraio Inserto di Missione Impresa dedicato allo sviluppo pratico di progetti finalizzati ad aumentare la competitività delle imprese. COME SVILUPPARE UN EFFICACE PIANO DI INTERNET MARKETING COS E UN

Company Profile. Quarto trimestre 2014

Company Profile Quarto trimestre 2014 CartaSi SpA Azienda del Gruppo ICBPI Corso Sempione 55 20145 Milano T. +39 02 3488.1 F. +39 02 3488.4180 www.cartasi.it CartaSi S.p.A. è la Società leader in Italia

Company Profile Quarto trimestre 2014 CartaSi SpA Azienda del Gruppo ICBPI Corso Sempione 55 20145 Milano T. +39 02 3488.1 F. +39 02 3488.4180 www.cartasi.it CartaSi S.p.A. è la Società leader in Italia

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

Accordo Quadro. Confesercenti nazionale. Intesa SanPaolo S.p.A.

Accordo Quadro Confesercenti nazionale Intesa SanPaolo S.p.A. Data di sottoscrizione: 15 aprile 2002 Validità : annuale Anno 2007: in vigore Art. 1 Intesa SanPaolo e Confesercenti valuteranno congiuntamente

Accordo Quadro Confesercenti nazionale Intesa SanPaolo S.p.A. Data di sottoscrizione: 15 aprile 2002 Validità : annuale Anno 2007: in vigore Art. 1 Intesa SanPaolo e Confesercenti valuteranno congiuntamente

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Appunti sul libro Economia della banca I SERVIZI DI INVESTIMENTO I SERVIZI DI INVESTIMENTO Tali investimenti danno origine alla raccolta bancaria indiretta, termine con il quale si identificano alcuni

Rilevazione promossa da FRIULADRIA CRÉDIT AGRICOLE. Quaderni FNE Collana Panel, n. 29 febbraio 2012 LE AGGREGAZIONI A NORD EST.

Rilevazione promossa da FRIULADRIA CRÉDIT AGRICOLE Quaderni FNE Collana Panel, n. 29 febbraio 2012 LE AGGREGAZIONI A NORD EST Silvia Oliva Solo un imprenditore su dieci ritiene che, ancora oggi, la piccola

Rilevazione promossa da FRIULADRIA CRÉDIT AGRICOLE Quaderni FNE Collana Panel, n. 29 febbraio 2012 LE AGGREGAZIONI A NORD EST Silvia Oliva Solo un imprenditore su dieci ritiene che, ancora oggi, la piccola

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

IL MARKETING E QUELLA FUNZIONE D IMPRESA CHE:! definisce i bisogni e i desideri insoddisfatti! ne definisce l ampiezza! determina quali mercati obiettivo l impresa può meglio servire! definisce i prodotti

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

Il sistema creditizio e le banche. Classe V A

Il sistema creditizio e le banche Classe V A Il credito è il diritto del creditore, che ha effettuato una prestazione attuale, di ottenere una controprestazione futura. CREDITO INDIRETTO: Trasferimento

Il sistema creditizio e le banche Classe V A Il credito è il diritto del creditore, che ha effettuato una prestazione attuale, di ottenere una controprestazione futura. CREDITO INDIRETTO: Trasferimento

ASPETTI ECONOMICO-AZIENDALI DEL CONTRATTO DI RETE

ASPETTI ECONOMICO-AZIENDALI DEL CONTRATTO DI RETE Tommaso Perfetti dottore di ricerca in economia aziendale dottore commercialista e revisore dei conti 8 febbraio 2013 Il concetto di aggregazione aziendale

ASPETTI ECONOMICO-AZIENDALI DEL CONTRATTO DI RETE Tommaso Perfetti dottore di ricerca in economia aziendale dottore commercialista e revisore dei conti 8 febbraio 2013 Il concetto di aggregazione aziendale

Management Game 2011

Management Game 2011 La Mobilé Inc 1 Introduzione 1.1 La Mobilé Inc in breve Mobilé Inc è un azienda produttrice di telefonini che ha sede negli Stati Uniti che si è concentrata sulla produzione di telefonini

Management Game 2011 La Mobilé Inc 1 Introduzione 1.1 La Mobilé Inc in breve Mobilé Inc è un azienda produttrice di telefonini che ha sede negli Stati Uniti che si è concentrata sulla produzione di telefonini

LA GESTIONE AZIENDALE

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

LA GESTIONE AZIENDALE GESTIONE = insieme delle operazioni che l impresa effettua, durante la sua esistenza, per realizzare gli obiettivi perseguiti dal soggetto economico. ESERCIZIO = parte di gestione

Il sistema delle operazioni tipiche di gestione

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Il sistema delle operazioni tipiche di gestione 1 LA GESTIONE Sistema delle attività svolte sul capitale per la realizzazione della funzione di CREAZIONE DI UTILITÀ propria di ogni azienda Il capitale

Il mercato dei beni. Prof. Sartirana

Il mercato dei beni Prof. Sartirana Gli scambi di beni economici avvengono tra soggetti che vengono definiti: soggetti economici I soggetti economici sono 4 ed ognuno di essi ha necessità diverse. I soggetti

Il mercato dei beni Prof. Sartirana Gli scambi di beni economici avvengono tra soggetti che vengono definiti: soggetti economici I soggetti economici sono 4 ed ognuno di essi ha necessità diverse. I soggetti

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

SINGLE EUROPEAN PAYMENT AREA GLI IMPATTI DI NATURA COMMERCIALE SULLE BANCHE

SINGLE EUROPEAN PAYMENT AREA GLI IMPATTI DI NATURA COMMERCIALE SULLE BANCHE Luca Vanini UniCredit Banca d Impresa Direzione Estero Commerciale SPIN 2005 EuroMed Banking Conference L impatto di SEPA e dell

SINGLE EUROPEAN PAYMENT AREA GLI IMPATTI DI NATURA COMMERCIALE SULLE BANCHE Luca Vanini UniCredit Banca d Impresa Direzione Estero Commerciale SPIN 2005 EuroMed Banking Conference L impatto di SEPA e dell

Convegno Banche e Sicurezza 2009. Enrico Eberspacher Ufficio Sicurezza Anticrimine ABI Roma 9 e 10 Giugno 2009 Roma

Convegno Banche e Sicurezza 2009 Enrico Eberspacher Ufficio Sicurezza Anticrimine ABI Roma 9 e 10 Giugno 2009 Roma 1 Outline War on cost of cash Le particolarità Italiane Cambiamenti possibili 2 Current

Convegno Banche e Sicurezza 2009 Enrico Eberspacher Ufficio Sicurezza Anticrimine ABI Roma 9 e 10 Giugno 2009 Roma 1 Outline War on cost of cash Le particolarità Italiane Cambiamenti possibili 2 Current

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN RICHIEDENTE Azienda, ragione sociale Indirizzo Persona di contatto Numero di telefono E-mail Luogo e data Firma e qualifica della persona autorizzata Business

MODELLO PER LA CREAZIONE DI UN BUSINESS PLAN RICHIEDENTE Azienda, ragione sociale Indirizzo Persona di contatto Numero di telefono E-mail Luogo e data Firma e qualifica della persona autorizzata Business

Investitori vs. Gestori e Banche: Chi vince? Come si vince?

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Authorized and regulated by the Financial Services Authority Investitori vs. Gestori e Banche: Chi vince? Come si vince? Le esigenze degli investitori istituzionali e le proposte del mercato: un connubio

Piani integrati per lo sviluppo locale. Progetti di marketing territoriale. Progettazione e start-up di Sistemi Turistici Locali

Piani integrati per lo sviluppo locale Progetti di marketing territoriale Progettazione e start-up di Sistemi Turistici Locali Sviluppo di prodotti turistici Strategie e piani di comunicazione Percorsi

Piani integrati per lo sviluppo locale Progetti di marketing territoriale Progettazione e start-up di Sistemi Turistici Locali Sviluppo di prodotti turistici Strategie e piani di comunicazione Percorsi

8. Dati finanziari e bancari

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

ISC CONTI CORRENTI E PROFILI OPERATIVITA

ISC CONTI CORRENTI E PROFILI OPERATIVITA Che cos'è l'indicatore Sintetico di Costo (ISC)? L'Indicatore Sintetico di Costo (ISC) è una misura espressa in termini monetari (cioè in Euro), finalizzata a quantificare

ISC CONTI CORRENTI E PROFILI OPERATIVITA Che cos'è l'indicatore Sintetico di Costo (ISC)? L'Indicatore Sintetico di Costo (ISC) è una misura espressa in termini monetari (cioè in Euro), finalizzata a quantificare

Miglioramento della Redditività Strategie per la Creazione di Valore. Jorge Gaete, Vice President Bruce C. Davis, Executive Vice President

Miglioramento della Redditività Strategie per la Creazione di Valore Jorge Gaete, Vice President Bruce C. Davis, Executive Vice President Convegno ABI COSTI & BUSINESS - Roma, 4 novembre 2002 Sommario

Miglioramento della Redditività Strategie per la Creazione di Valore Jorge Gaete, Vice President Bruce C. Davis, Executive Vice President Convegno ABI COSTI & BUSINESS - Roma, 4 novembre 2002 Sommario

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Presentazione Ktesios S.p.a.

Presentazione Ktesios S.p.a. Università di Roma Tor Vergata Workshop di presentazione dell attività dei Laboratori di ricerca Roma 31 gennaio 2008 Ing. Massimo Minnucci Amministratore Delegato Ktesios

Presentazione Ktesios S.p.a. Università di Roma Tor Vergata Workshop di presentazione dell attività dei Laboratori di ricerca Roma 31 gennaio 2008 Ing. Massimo Minnucci Amministratore Delegato Ktesios

Natura ed evoluzione dei canali di marketing tradizionali e digitali. Marco Roccabianca

Natura ed evoluzione dei canali di marketing tradizionali e digitali Marco Roccabianca pagina 1 di 10 La scelta del canale di marketing Uno dei fattori critici di successo per la realizzazione ottimale

Natura ed evoluzione dei canali di marketing tradizionali e digitali Marco Roccabianca pagina 1 di 10 La scelta del canale di marketing Uno dei fattori critici di successo per la realizzazione ottimale

CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA

E PROFILI DI OPERATIVITA") individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

individuati CONTI CORRENTI A CONSUMATORI INDICATORE SINTETICO DI COSTO (ISC) E PROFILI DI OPERATIVITA Che cos è l ISC L INDICATORE SINTETICO DI COSTO (ISC) è un indice definito da Banca d Italia per quantificare,

Le fattispecie di riuso

Le fattispecie di riuso Indice 1. PREMESSA...3 2. RIUSO IN CESSIONE SEMPLICE...4 3. RIUSO CON GESTIONE A CARICO DEL CEDENTE...5 4. RIUSO IN FACILITY MANAGEMENT...6 5. RIUSO IN ASP...7 1. Premessa Poiché

Le fattispecie di riuso Indice 1. PREMESSA...3 2. RIUSO IN CESSIONE SEMPLICE...4 3. RIUSO CON GESTIONE A CARICO DEL CEDENTE...5 4. RIUSO IN FACILITY MANAGEMENT...6 5. RIUSO IN ASP...7 1. Premessa Poiché

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Raccolta di domande di ogni tipo (partendo dalle iscrizioni alle scuole ed alle università);

;") Protocollo Operativo d Intesa tra il Ministero dell Istruzione, dell Università e della Ricerca e Poste Italiane per il servizio di consegna dei libri di testo alle famiglie degli alunni della scuola secondaria

Protocollo Operativo d Intesa tra il Ministero dell Istruzione, dell Università e della Ricerca e Poste Italiane per il servizio di consegna dei libri di testo alle famiglie degli alunni della scuola secondaria

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

RISULTATI DELLA RILEVAZIONE SULLE COMMISSIONI APPLICATE DALLE BANCHE SU AFFIDAMENTI E SCOPERTI DI CONTO 1. Premessa La legge n. 2 del 28 gennaio 2009 ha vietato la commissione di massimo scoperto (CMS)

Ufficio Stampa. Close to Media (Francesca Valagussa) Tel. 02 70006237

Tel. 02 70006237") Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

Cartella Stampa GE Money nel mondo e in Italia Ufficio Stampa Close to Media (Francesca Valagussa) Tel. 02 70006237 GE Money nel mondo GE Money fa parte del gruppo GE Capital Global Banking, divisione

Progetto Multicanalità Integrata. Contact Unit. Milano, 17 luglio 2014

Progetto Multicanalità Integrata Contact Unit Milano, 17 luglio 2014 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della

Progetto Multicanalità Integrata Contact Unit Milano, 17 luglio 2014 La nostra formula per il successo Piano d Impresa 2014-2017 1 Solida e sostenibile creazione e distribuzione di valore Aumento della

Corso di Intermediari Finanziari e Microcredito. I mercati finanziari

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Corso di Intermediari Finanziari e Microcredito I mercati finanziari Mercati creditizi e mobiliari I mercati si identificano con l insieme degli scambi di strumenti finanziari; Il collegamento tra unità

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

CassaXpress La forza dell idea, la potenza dell innovazione

CassaXpress La forza dell idea, la potenza dell innovazione Premio ABI per l Innovazione nei Servizi Bancari 2014 Categoria 1 - La banca per il futuro Innovare per la famiglia e i giovani CassaXpress parola

CassaXpress La forza dell idea, la potenza dell innovazione Premio ABI per l Innovazione nei Servizi Bancari 2014 Categoria 1 - La banca per il futuro Innovare per la famiglia e i giovani CassaXpress parola

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

MODELLO DI COMUNICAZIONE FINANZIARIA

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

MODELLO DI COMUNICAZIONE FINANZIARIA Check list delle informazioni di riferimento Applicato dalle Banche che hanno aderito alla proposta di Accordo di CONFINDUSTRIA PESARO-URBINO FINALITA E CONTENUTI DEL

Dare credito alla fiducia: la domanda di finanza del Terzo Settore. Dimensione e struttura del mercato del credito per il Terzo Settore

Dare credito alla fiducia: la domanda di finanza del Terzo Settore Dimensione e struttura del mercato del credito per il Terzo Settore Roberto Felici, Giorgio Gobbi, Raffaella Pico Servizio Studi di Struttura

Dare credito alla fiducia: la domanda di finanza del Terzo Settore Dimensione e struttura del mercato del credito per il Terzo Settore Roberto Felici, Giorgio Gobbi, Raffaella Pico Servizio Studi di Struttura

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

Il prodotto maturity. Factoring around Europe: Italia Espana Brescia, 20-21 settembre 2007

Il prodotto maturity Factoring around Europe: Italia Espana Brescia, 20-21 settembre 2007 Il prodotto maturity: le origini Nella seconda metà degli anni 80, Ifitalia lancia sul mercato italiano il prodotto

Il prodotto maturity Factoring around Europe: Italia Espana Brescia, 20-21 settembre 2007 Il prodotto maturity: le origini Nella seconda metà degli anni 80, Ifitalia lancia sul mercato italiano il prodotto

Azimut Global Counseling. Iacopo Corradi

Azimut Global Counseling Iacopo Corradi IL GRUPPO AZIMUT Azimut è la più grande realtà finanziaria indipendente attiva da oltre 20 anni nel mercato del risparmio gestito in Italia e quotata alla Borsa

Azimut Global Counseling Iacopo Corradi IL GRUPPO AZIMUT Azimut è la più grande realtà finanziaria indipendente attiva da oltre 20 anni nel mercato del risparmio gestito in Italia e quotata alla Borsa

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

Sistemi Informativi e Sistemi ERP

Sistemi Informativi e Sistemi Trasformare i dati in conoscenza per supportare le decisioni CAPODAGLIO E ASSOCIATI 1 I SISTEMI INFORMATIVI LI - E IMPRESA SISTEMA DI OPERAZIONI ECONOMICHE SVOLTE DA UN DATO

Sistemi Informativi e Sistemi Trasformare i dati in conoscenza per supportare le decisioni CAPODAGLIO E ASSOCIATI 1 I SISTEMI INFORMATIVI LI - E IMPRESA SISTEMA DI OPERAZIONI ECONOMICHE SVOLTE DA UN DATO

CONVEGNO DIMENSIONE CLIENTE 2011 La banca al servizio delle persone

CONVEGNO La banca al servizio delle persone Roma 14 15 aprile 2011 Contounduetre l innovazione applicata al conto corrente Silvia Piazza Responsabile Area Mercato Privati Banca Popolare di Milano AGENDA

CONVEGNO La banca al servizio delle persone Roma 14 15 aprile 2011 Contounduetre l innovazione applicata al conto corrente Silvia Piazza Responsabile Area Mercato Privati Banca Popolare di Milano AGENDA

LE NUOVE POLITICHE PER L INTERNAZIONALIZZAZIONE DELLE I MPRESE NELLA PROSPETTIVA DELLA PROGRAMMAZIONE 2014-2020

LE NUOVE POLITICHE PER L INTERNAZIONALIZZAZIONE DELLE I MPRESE NELLA PROSPETTIVA DELLA PROGRAMMAZIONE 2014-2020 \ OBIETTIVI TEMATICI (art.9 Reg.Generale) Interventi attivabili nel periodo 2014-2020 Grado

LE NUOVE POLITICHE PER L INTERNAZIONALIZZAZIONE DELLE I MPRESE NELLA PROSPETTIVA DELLA PROGRAMMAZIONE 2014-2020 \ OBIETTIVI TEMATICI (art.9 Reg.Generale) Interventi attivabili nel periodo 2014-2020 Grado

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Gabriele Cappellini Milano, 18 ottobre 2011 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita patrimoniale

IL FONDO ITALIANO D INVESTIMENTO Gabriele Cappellini Milano, 18 ottobre 2011 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita patrimoniale

La consulenza finanziaria nel private banking

La consulenza finanziaria nel private banking Paolo Magnani Vice Direttore Generale Milano, 10.2.2011 Premessa 2 Il mondo è cambiato ma ancora noi non vogliamo accorgercene... Perchè il private banker

La consulenza finanziaria nel private banking Paolo Magnani Vice Direttore Generale Milano, 10.2.2011 Premessa 2 Il mondo è cambiato ma ancora noi non vogliamo accorgercene... Perchè il private banker

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A.

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

PROGRAMMAZIONE IN BASE ALLE LINEE GUIDA : ECONOMIA AZIENDALE PIANO DI LAVORO OBIETTIVI MINIMI PER LA CLASSE 4 M S.I.A. Tomo 1 Modulo1 1. Le società di persone. Gestire il sistema delle rilevazioni con

Costituzione dell azienda

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

START UP E PMI INNOVATIVE - DALL IDEA ALL IMPRESA: SVILUPPO E STRUMENTI NORMATIVI I vantaggi, le agevolazioni fiscali, i finanziamenti regionali Costituzione dell azienda Giovedì 26 novembre 2015 Gli Step

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate