Lezione Analisi performance imprese turistiche a.a. 2011/12

|

|

|

- Rebecca Bassi

- 5 anni fa

- Visualizzazioni

Transcript

1 Università degli Studi di Roma Tor Vergata Facoltà di Lettere e Filosofia Lezione Analisi performance imprese turistiche a.a. 2011/12 Prof.ssa Claudia M. Golinelli

2 Indice o Break Even Analysis (BEA) o Valore Attuale Netto (VAN) o Net Present Value (NPV) o Tasso Interno di Rendimento (TIR) o Periodo di Recupero (PdR) Payback Period (PBP) o Margine Operativo Lordo (MOL/EBITDA), Margine Operativo Netto (MON/RO), EBIT, Reddito Netto (RN) o ROS/ROI/ROE o Balanced ScoreCard

3 BEA: Configurazioni di Costo Costi Fissi Non variano in relazione al volume della produzione entro la capacità produttiva esistente (es. componente base retribuzione lavoratori a tempo indeterminato) Costi Variabili Variano al variare del volume della produzione (es. lavoratori stagionali) Costi Semivariabili Comprendono sia una componente fissa che una variabile. Per tale motivo, possono essere suddivisi nelle prime due categorie (es. alcune utenze)

4 BEA: Costi Fissi (esempi) Costo del lavoro del personale stabile Costi generali (amministrativi, ecc.) Costi di manutenzione ordinaria Costi di assicurazione Ammortamenti degli arredi e dei costi di rinnovo Ammortamenti, canoni di leasing o di affitto Parte dei costi di marketing

5 BEA: Costi Variabili (esempi) Costi di intermediazione (commissioni agenzie di viaggio, T.O., ecc.) Costo del lavoro (personale stagionale) Costi per servizi acquisiti da soggetti esterni Costi dei prodotti alimentari, pulizia, room, ecc. Costo per illuminazione e acqua nelle camere Parte dei costi di marketing

6 BEA 1) U = RT CT U = utile/perdita del periodo RT = ricavi totali del periodo CT = costi totali del periodo 2) RT = p x q p = ricavo unitario medio del periodo (prezzo) q = quantità prodotte e vendute nel periodo 3) CT = CF + CV CF = costi fissi CV = costi variabili totali = cv x q cv = costo variabile unitario

7 BEA Il break even point si ha quando U = 0, ossia quando RT = CT. Sostituendo nella formula al punto 1 si ha: RT CT = 0 ossia p x q CF CV = 0 da cui p x q CF cv x q = 0 ovvero q (p cv) CF = 0; q (p cv) = CF e quindi q* = CF / (p cv) (BEP calcolato per quantità) p cv = margine di contribuzione

8 RT CT CF CV BEA RT CT R* Break Even Point CV CF q* Quantità

9 BEA MS = (q max q*) / q max MS = margine di sicurezza q max = quantità massima vendibile nel periodo Nel valutare la quantità massima è opportuno distinguere quella teorica (q max ) da quella che ha le maggiori probabilità di verificarsi (q e max). È su quest ultima (q e max)che è più prudente effettuare le stime sulle vendite.

10 Costi Fissi BEA: Esempio Personale Manutenzione e riparazioni Utenze (fisse) Ammortamenti Altri costi fissi Costi Fissi Totali (CF) Costo Variabile Unitario (cv) 50 Prezzo medio di vendita (p) 120 Camere disponibili 70 Tasso di occupazione 60% Utile obiettivo (U) (possibile?)

11 BEA 1) Brek Even Point q* = / (120 50) = camere da vendere nel periodo 2) Margine di sicurezza q max (teorico) = 70 (camere) x 365 (giorni) = camere vendibili q e max (reale) = 60% (tasso di occupazione) q max teorico = MS (teorico) = ( )/ = 67,9% MS (reale) = ( )/ = 46,5%

12 BEA 3) Utile obiettivo = 120q q = 70q q = / 70 = (circa) Confrontando tale dato con il qmax teorico sarebbe possibile ottenere un utile di , che in realtà è praticamente impossibile da conseguire in quanto il qmax (vendibile) maggiormente probabile è pari al 60% di quello teorico. 3 bis) Utile Obiettivo = px x = p p = / = 152,67

13 BEA: Limiti Validità solo nel breve periodo Rappresentazione statica Non tiene conto di economie di scala o di scopo Non tiene conto della stagionalità Prezzi costanti Non tiene conto delle scorte (ritenendo sempre valida l uguaglianza produzione = vendita) Difficoltà utilizzo per le aziende multiprodotto

14 Valutazioni di convenienza Valore Attuale Netto (VAN) o Net Present Value (NPV): n VAN = F t / (1+i) t t = 0 Esempio F t = flussi finanziari (annuali, trimestrali ecc.) i = tasso di sconto (interesse) = costo medio ponderato del capitale t = tempo in anni

15 Valutazioni di convenienza Tasso interno di Rendimento (TIR): n F t / (1+TIR) t = VAN = 0 t = 0 Esempio F t = flussi finanziari (annuali, trimestrali ecc.) TIR = tasso interno di rendimento: rappresenta la resa di un investimento ed è pari al tasso di attualizzazione che rende = 0 il VAN t = tempo in anni Periodo di Recupero (PdR) = numero di anni per coprire l investimento iniziale

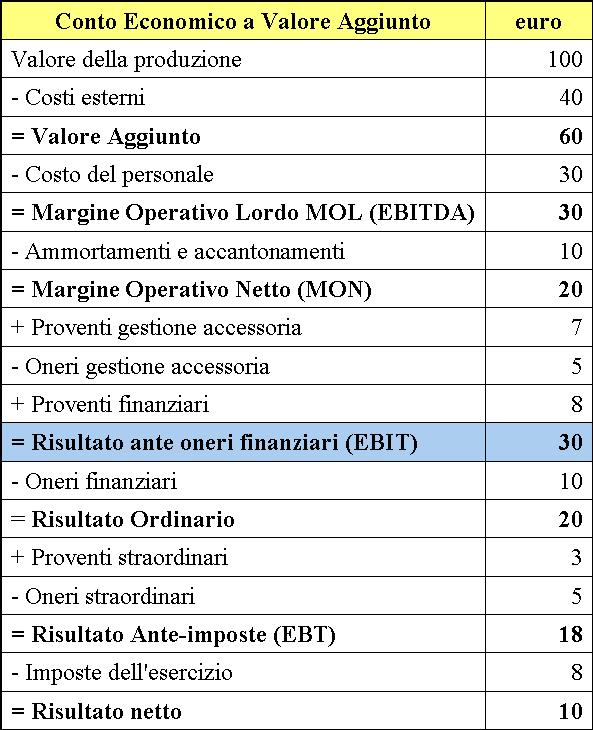

16 MOL et al.

17 ROS/ROI/ROE ROS = Reddito Operativo (risultato ordinario) / Ricavi netti di Vendita ROI = Reddito Operativo (risultato ordinario) / Capitale Netto Investito ROE = Risultato Netto / Mezzi Propri

18 Balanced ScoreCard Prospettiva economico-finanziaria Prospettiva della clientela Prospettiva interna (processi) Prospettiva innovazione/apprendimento

19 Balanced ScoreCard Objective Operational Effectiveness Revenue Maximization Customer Loyalty Team Loyalty Brand Management Hotel Measure EBITDA Room RevPAR RevPAR Index Guest Comment Cards Customer Satisfaction Survey Team Member Survey Mystery Shopper Standard Compliance Hotel A $20,730 $ % 94.9% 100% Hotel B $8,065 $ % 91.3% 97% Hotel C $11,622 $ % 89.8% 90% Hotel D $16,252 $ % 85.3% 100% Hotel E $3,055 $ % 88.7% 100%

Riclassificazione del conto economico

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

ESERCIZIO 1 (Riclassificazione del Conto Economico)

") ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

ESERCIZIO 1 (Riclassificazione del Conto Economico) Si riclassifichi il seguente conto economico: - a costi complessivi industriali del venduto - a costi complessivi variabili del venduto CONTO ECONOMICO

3.1.2 Note all analisi Economico Patrimoniale 1

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

3.1.2 Note all analisi Economico Patrimoniale 1 1 Il presente lavoro è stato elaborato utilizzando elementi e dati forniti da Alfa Srl, sui quali non è stata effettuata alcuna verifica né attività di auditing;

L analisi di sensitività del conto economico

L analisi di sensitività del conto economico Analisi di sensitività In relazione alla combinazione fra costi variabili e costi fissi si configura un diverso profilo di rischio nelle condizioni operative

L analisi di sensitività del conto economico Analisi di sensitività In relazione alla combinazione fra costi variabili e costi fissi si configura un diverso profilo di rischio nelle condizioni operative

Analisi della redditività, effetto leva e creazione di valore

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi della redditività, effetto leva e creazione di valore Capitolo 10 Indice degli argomenti 1. Analisi della redditività 2. Effetto

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Analisi della redditività, effetto leva e creazione di valore Capitolo 10 Indice degli argomenti 1. Analisi della redditività 2. Effetto

L ANALISI DELLA REDDITIVITÀ L ANALISI DELLA REDDITIVITÀ

L ANALISI DELLA REDDITIVITÀ L ANALISI DELLA REDDITIVITÀ LA REDDITIVITA AZIENDALE PUÒ ESSERE STUDIATA: in relazione alla gestione nel suo complesso, attraverso il calcolo del R.O.E. indica la redditività

L ANALISI DELLA REDDITIVITÀ L ANALISI DELLA REDDITIVITÀ LA REDDITIVITA AZIENDALE PUÒ ESSERE STUDIATA: in relazione alla gestione nel suo complesso, attraverso il calcolo del R.O.E. indica la redditività

L analisi di Bilancio per indici U.D. 3.C

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

L analisi di Bilancio per indici U.D. 3.C L interpretazione prospettica del bilancio di esercizio dai dati storici di bilancio estrapoliamo dati utili per interpretare gli andamenti futuri della situazione

CREARE UNA NUOVA IMPRESA

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

CREARE UNA NUOVA IMPRESA Pianificare la gestione con il Business Plan Dott. Patron Daniele Pianificare la gestione con il Business Plan - pagina 1 IL BUSINESS PLAN DI UN IMPRESA COS E E un documento che

Capitolo 18. Interazioni fra le decisioni d investimento e di finanziamento

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

18-1 Principi di finanza aziendale Capitolo 18 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Interazioni fra le decisioni d investimento e di finanziamento 18-2 Argomenti trattati Costo

Lezione Le Formule Gestionali delle Imprese Alberghiere a.a. 2008/09

Università degli Studi di Roma Tor Vergata Facoltà di Lettere e Filosofia Lezione Le Formule Gestionali delle Imprese Alberghiere a.a. 2008/09 Prof.ssa Claudia M. Golinelli Relazioni tra proprietà, gestione

Università degli Studi di Roma Tor Vergata Facoltà di Lettere e Filosofia Lezione Le Formule Gestionali delle Imprese Alberghiere a.a. 2008/09 Prof.ssa Claudia M. Golinelli Relazioni tra proprietà, gestione

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 13, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI OSSERVATORIO ECONOMICO IRDCEC OTTOBRE 2013 - GRAFICI a cura della FONDAZIONE ISTITUTO DI RICERCA DEI DOTTORI COMMERCIALISTI E DEGLI

ANALISI PER INDICI ANALISI DELLA LIQUIDITA ANALISI DELLA SOLIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

ANALISI PER INDICI Corso di Analisi di Bilancio 08/09 Danilo Scarponi d.scarponi@univpm.it 99 ANALISI DELLA SOLIDITA ANALISI DELLA LIQUIDITA ANALISI DELLA REDDITIVITA ANALISI DELLO SVILUPPO Corso di Analisi

Analisi di Bilancio. Aspetti Gestionali ed Obblighi Civilistici

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Analisi di Bilancio Aspetti Gestionali ed Obblighi Civilistici Analisi di Bilancio Aspetti Gestionali Valutazione della situazione patrimonialeeconomica-finanziaria dell impresa Analisi dei Trend Obblighi

Organizzazione della presentazione. Nell analisi economica quindi: (Markandya, Harou, Bellù e Cistulli, 2002):

:") Progetto Fuoco Corso intensivo Verona, 5 gennaio 8 STRUMENTI DI SUPPORTO ALLA VALUTAZIONE ECONOMICA Davide Pettenella DITESAF Università di Padova Organizzazione della presentazione Analisi finanziaria

Progetto Fuoco Corso intensivo Verona, 5 gennaio 8 STRUMENTI DI SUPPORTO ALLA VALUTAZIONE ECONOMICA Davide Pettenella DITESAF Università di Padova Organizzazione della presentazione Analisi finanziaria

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 L analisi di bilancio Gli indici di bilancio L analisi di bilancio analisi e valutazione

VALUTAZIONE DEGLI INVESTIMENTI AZIENDALI. Docente: Prof. Massimo Mariani

VALUTAZIONE DEGLI INVESTIMENTI AZIENDALI Docente: Prof. Massimo Mariani 1 SOMMARIO Definizione di investimento classificazione degli investimenti valutazione finanziaria dell investimento i criteri per

VALUTAZIONE DEGLI INVESTIMENTI AZIENDALI Docente: Prof. Massimo Mariani 1 SOMMARIO Definizione di investimento classificazione degli investimenti valutazione finanziaria dell investimento i criteri per

Marketing Elettronico e Diretto

Fondamenti di Marketing Turistico Università degli Studi di Roma Tor Vergata Marketing Elettronico e Diretto Dott. Mario Liguori 1 Definizioni e ambiti di applicazione e-business e-commerce e-procurement

Fondamenti di Marketing Turistico Università degli Studi di Roma Tor Vergata Marketing Elettronico e Diretto Dott. Mario Liguori 1 Definizioni e ambiti di applicazione e-business e-commerce e-procurement

Università di Roma Sapienza IL CRM Con il termine Customer Relationship Management, il cui acronimo è CRM, si intendono un insieme di approcci, tecniche e tecnologie orientate alla gestione con il cliente.

Università di Roma Sapienza IL CRM Con il termine Customer Relationship Management, il cui acronimo è CRM, si intendono un insieme di approcci, tecniche e tecnologie orientate alla gestione con il cliente.

Il processo di consolidamento. Il caso Gamma

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Il processo di consolidamento. Il caso Gamma Prof. Massimo Valeri massimo.valeri@uniparthenope.it . I dati Lo stato patrimoniale preconsuntivo ATTIVITA' PASSIVITA & NETTO Cassa e banche 108.086 Debiti

Fondamenti di ingegneria gestionale... 1. 1) Documentazione di riferimento... 1. 2) Organizzazione dell insegnamento... 1

Documentazione di riferimento... 1. 2) Organizzazione dell insegnamento... 1") Fondamenti di ingegneria gestionale Sommario Fondamenti di ingegneria gestionale... 1 1) Documentazione di riferimento... 1 2) Organizzazione dell insegnamento... 1 3. Contenuti per area di conoscenza

Fondamenti di ingegneria gestionale Sommario Fondamenti di ingegneria gestionale... 1 1) Documentazione di riferimento... 1 2) Organizzazione dell insegnamento... 1 3. Contenuti per area di conoscenza

Lezione 12 Argomenti

Lezione 12 Argomenti Costi di produzione: differenza tra costo economico e costo contabile I costi nel breve periodo Relazione di breve periodo tra funzione di produzione, produttività del lavoro e costi

Lezione 12 Argomenti Costi di produzione: differenza tra costo economico e costo contabile I costi nel breve periodo Relazione di breve periodo tra funzione di produzione, produttività del lavoro e costi

Lezione Le Formule Gestionali delle Imprese Alberghiere a.a. 2011/12

Università degli Studi di Roma Tor Vergata Facoltà di Lettere e Filosofia Lezione Le Formule Gestionali delle Imprese Alberghiere a.a. 2011/12 Prof.ssa Claudia M. Golinelli Strutture ricettive Ricettività

Università degli Studi di Roma Tor Vergata Facoltà di Lettere e Filosofia Lezione Le Formule Gestionali delle Imprese Alberghiere a.a. 2011/12 Prof.ssa Claudia M. Golinelli Strutture ricettive Ricettività

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

8 gennaio 2016 III trimestre 2015 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Nel terzo trimestre del 2015 il reddito disponibile delle famiglie consumatrici in valori correnti è aumentato

Offerta in concorrenza perfetta: Cap.6

Offerta in concorrenza perfetta: il lato dei costi Cap.6 Curva di offerta Per capire meglio le origini della curva di offerta consideriamo ora una impresa che debba decidere quale livello di produzione

Offerta in concorrenza perfetta: il lato dei costi Cap.6 Curva di offerta Per capire meglio le origini della curva di offerta consideriamo ora una impresa che debba decidere quale livello di produzione

differiticerti.notebook November 25, 2010 nov 6 17.29 nov 6 17.36 nov 6 18.55 Problemi con effetti differiti

Problemi con effetti differiti sono quelli per i quali tra il momento di sostentamento dei costi ed il momento di realizzo dei ricavi intercorre un certo lasso di tempo. Nei casi in cui il vantaggio è

Problemi con effetti differiti sono quelli per i quali tra il momento di sostentamento dei costi ed il momento di realizzo dei ricavi intercorre un certo lasso di tempo. Nei casi in cui il vantaggio è

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it è disponibile un semplice ed utilissimo software sull analisi di bilancio predisposto dall autore in vendita al

LA RICLASSIFICAZIONE DEL CONTO ECONOMICO a cura Giuseppe Polli giuseppe_polli@virgilio.it è disponibile un semplice ed utilissimo software sull analisi di bilancio predisposto dall autore in vendita al

PREMESSA: Il bilancio di esercizio nasce come strumento di rendiconto della gestione resa dagli amministratori ai portatori di capitale di rischio in

PREMESSA: Il bilancio di esercizio nasce come strumento di rendiconto della gestione resa dagli amministratori ai portatori di capitale di rischio in primis e quindi all insieme di portatori di interessi

PREMESSA: Il bilancio di esercizio nasce come strumento di rendiconto della gestione resa dagli amministratori ai portatori di capitale di rischio in primis e quindi all insieme di portatori di interessi

Stima del Valore di Mercato la capitalizzazione dei redditi

Corso di valutazione estimativa del progetto Clasa a.a. 2012/13 Stima del Valore di Mercato la capitalizzazione dei redditi Docente Collaboratore prof. Stefano Stanghellini arch. Pietro Bonifaci Stima

Corso di valutazione estimativa del progetto Clasa a.a. 2012/13 Stima del Valore di Mercato la capitalizzazione dei redditi Docente Collaboratore prof. Stefano Stanghellini arch. Pietro Bonifaci Stima

IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

Silvia Ferraro IL CALCOLO DEGLI INDICI DI BILANCIO PER LA RELAZIONE SULLA GESTIONE 1 Introduzione Il legislatore nazionale tramite il D.Lgs. 32/27 ha recepito il contenuto obbligatorio della direttiva

1-39 Calcolo del VAN (1)

") 1-39 Calcolo del VAN (1) Esempio: Investimento 40.000 ammortizzabile a quote costanti in 5 anni (vita del progetto: 7 anni) Ricavi 8.000 incrementali primi 3 anni poi +10% annuo Costi 7.000 primo, 12.000

1-39 Calcolo del VAN (1) Esempio: Investimento 40.000 ammortizzabile a quote costanti in 5 anni (vita del progetto: 7 anni) Ricavi 8.000 incrementali primi 3 anni poi +10% annuo Costi 7.000 primo, 12.000

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Modello Econometrico

Sede Operativa: Via Chieri, 62-10020 Andezeno (TO) Tel: 011 4226276 info@getenergy.it - www.getenergy.it Modello Econometrico elaborato da Aggiornato al 2014-07-11 dall idea all impianto Premessa Soprattutto

Sede Operativa: Via Chieri, 62-10020 Andezeno (TO) Tel: 011 4226276 info@getenergy.it - www.getenergy.it Modello Econometrico elaborato da Aggiornato al 2014-07-11 dall idea all impianto Premessa Soprattutto

Project Financing. Comune di Verdellino Provincia di Bergamo. Proposta Preliminare Piano Economico Finanziario All.to 6

Project Financing Progetto di finanza per la gestione in concessione del servizio di pubblica illuminazione e annessi lavori di riqualificazione degli impianti Comune di Verdellino Provincia di Bergamo

Project Financing Progetto di finanza per la gestione in concessione del servizio di pubblica illuminazione e annessi lavori di riqualificazione degli impianti Comune di Verdellino Provincia di Bergamo

Gli Studi di Fattibilità: la relazione economico-finanziaria

Anno Accademico 2013-2014 Master in Ingegneria Gestionale per la Pubblica Sicurezza Modulo: Managerialita e gestione delle risorse tecnologiche e umane Argomento: Pianificazione e appalti Gli Studi di

Anno Accademico 2013-2014 Master in Ingegneria Gestionale per la Pubblica Sicurezza Modulo: Managerialita e gestione delle risorse tecnologiche e umane Argomento: Pianificazione e appalti Gli Studi di

RELAZIONE SULLA GESTIONE

ENERGIA BLU S.C.R.L. Sede in GARDONE VAL TROMPIA, VIA MAZZINI 2 Capitale sociale euro 10.000,00 interamente versato Cod. Fiscale 02268120983 Iscritta al Registro delle Imprese di BRESCIA nr. 02268120983

ENERGIA BLU S.C.R.L. Sede in GARDONE VAL TROMPIA, VIA MAZZINI 2 Capitale sociale euro 10.000,00 interamente versato Cod. Fiscale 02268120983 Iscritta al Registro delle Imprese di BRESCIA nr. 02268120983

LE ANALISI DI BILANCIO PER INDICI

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

LE ANALISI DI BILANCIO PER INDICI Ragioneria A.A. 2014/2015 1 SOMMARIO Aspetti introduttivi La riclassificazione dello Stato Patrimoniale Gli indicatori finanziari e patrimoniali Struttura finanziaria

M O D U L O 3 C A P I T O L O 3 L ANALISI PER INDICI IL SISTEMA INFORMATIVO DI BILANCIO BILANCIO. ITC Vitale Giordano Prof.

M O D U L O 3 IL SISTEMA INFORMATIVO DI BILANCIO BILANCIO BILANCIO D ESERCIZIO BILANCI STRAORDINARI CESSIONE ANALISI PER INDICI FUSIONE SCISSIONE ANALISI PER FLUSSI TRASFORMAZIONE LIQUIDAZIONE L ANALISI

M O D U L O 3 IL SISTEMA INFORMATIVO DI BILANCIO BILANCIO BILANCIO D ESERCIZIO BILANCI STRAORDINARI CESSIONE ANALISI PER INDICI FUSIONE SCISSIONE ANALISI PER FLUSSI TRASFORMAZIONE LIQUIDAZIONE L ANALISI

INDICE DEI CAPITOLI. CAPITOLO I Procedure di start up e forme giuridiche (Andrea Parmeggiani)

") INDICE DEI CAPITOLI CAPITOLO I Procedure di start up e forme giuridiche (Andrea Parmeggiani) SESSIONE 1 NORME PER L AVVIO DI UN ATTIVITA IMPRENDITORIALE E OBBLIGHI DA ADEMPIERE Pag. 10 SESSIONE 2 LE FORME

INDICE DEI CAPITOLI CAPITOLO I Procedure di start up e forme giuridiche (Andrea Parmeggiani) SESSIONE 1 NORME PER L AVVIO DI UN ATTIVITA IMPRENDITORIALE E OBBLIGHI DA ADEMPIERE Pag. 10 SESSIONE 2 LE FORME

Impairment test CGU (40%)

") Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

Impairment test CGU (40%) 1. VALORI DELLA CGU E CALCOLO DELL AVVIAMENTO CGU EURO Valore contabile netto attività e passività acquisite (A) 207.206 Rettifiche per calcolare il FV di attività e passività

STUDIO DI FATTIBILITÀ PER LA REALIZZAZIONE DI UN PARCHEGGIO PUBBLICO INTERRATO NELLA PIAZZA ANTISTANTE LA GALLERIA FERRARI

CITTÀ DI MARANELLO PROVINCIA DI MODENA MARANELLO PATRIMONIO S.r.l. a Socio Unico STUDIO DI FATTIBILITÀ PER LA REALIZZAZIONE DI UN PARCHEGGIO PUBBLICO INTERRATO NELLA PIAZZA ANTISTANTE LA GALLERIA FERRARI

CITTÀ DI MARANELLO PROVINCIA DI MODENA MARANELLO PATRIMONIO S.r.l. a Socio Unico STUDIO DI FATTIBILITÀ PER LA REALIZZAZIONE DI UN PARCHEGGIO PUBBLICO INTERRATO NELLA PIAZZA ANTISTANTE LA GALLERIA FERRARI

Serie zero *FOGLI DI SOLUZIONE* L'esame è composto da cinque compiti che possono essere risolti indipendentemente

Serie zero *FOGLI DI SOLUZIONE* Materia: Durata: 3 ore L'esame è composto da cinque compiti che possono essere risolti indipendentemente l'uno dall'altro. 1. Verifichi di aver ricevuto tutti i documenti

Serie zero *FOGLI DI SOLUZIONE* Materia: Durata: 3 ore L'esame è composto da cinque compiti che possono essere risolti indipendentemente l'uno dall'altro. 1. Verifichi di aver ricevuto tutti i documenti

REGIONE PUGLIA. COMUNE DI MONOPOLI Provincia di Bari

Piano economico finanziario preliminare REGIONE PUGLIA COMUNE DI MONOPOLI Provincia di Bari AUTORITA PORTUALE DEL LEVANTE Porti di Bari, Barletta, Monopoli PORTO DI MONOPOLI AVVISO PUBBLICO PER LA REALIZZAZIONE

Piano economico finanziario preliminare REGIONE PUGLIA COMUNE DI MONOPOLI Provincia di Bari AUTORITA PORTUALE DEL LEVANTE Porti di Bari, Barletta, Monopoli PORTO DI MONOPOLI AVVISO PUBBLICO PER LA REALIZZAZIONE

PIANO ECONOMICO DI RIFERIMENTO

ISO 9001 : 2000 CONCESSIONE PER LA COSTRUZIONE E GESTIONE AMPLIAMENTO ED ADEGUAMENTO PARCHEGGIO DELL OSPEDALE BOLOGNINI DI SERIATE PIANO ECONOMICO DI RIFERIMENTO 1 U.O.C. Risorse Tecniche Edilizia e Manutenzione

ISO 9001 : 2000 CONCESSIONE PER LA COSTRUZIONE E GESTIONE AMPLIAMENTO ED ADEGUAMENTO PARCHEGGIO DELL OSPEDALE BOLOGNINI DI SERIATE PIANO ECONOMICO DI RIFERIMENTO 1 U.O.C. Risorse Tecniche Edilizia e Manutenzione

MATERIALE DIDATTICO DOCENTE. Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS info: ccorsi@unite.it Definizione

Facoltà di Scienze della Comunicazione Insegnamento di: PUBBLICITÀ E MARKETING a.a. 2010/2011 MATERIALE DIDATTICO DOCENTE Christian Corsi ARGOMENTO BREAK EVEN ANALYSIS info: ccorsi@unite.it Definizione

La stima del valore di trasformazione: definizione e stima

Corso di Estimo a.a. 2008-09 La stima del valore di trasformazione: definizione e stima Prof. Stefano Stanghellini Collaboratore: Arch. Alessandro Mascarello Presentazione: Dott.ssa Valeria Ruaro 1 Scopo

Corso di Estimo a.a. 2008-09 La stima del valore di trasformazione: definizione e stima Prof. Stefano Stanghellini Collaboratore: Arch. Alessandro Mascarello Presentazione: Dott.ssa Valeria Ruaro 1 Scopo

BILANCI E ANALISI DEI DATI

Release 5.20 Manuale Operativo BILANCI E ANALISI DEI DATI Analisi Strutturata e per Indici Permette di ottenere l analisi elaborata e finanziaria, attraverso il collegamento dei conti del piano dei conti

Release 5.20 Manuale Operativo BILANCI E ANALISI DEI DATI Analisi Strutturata e per Indici Permette di ottenere l analisi elaborata e finanziaria, attraverso il collegamento dei conti del piano dei conti

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini Materiale didattico A.A. 2008/2009 Presentazione del corso Contatti Politecnico di Milano, Dipartimento

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini Materiale didattico A.A. 2008/2009 Presentazione del corso Contatti Politecnico di Milano, Dipartimento

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

CORSO DI MARKETING PROGREDITO MARKETING METRICS II PARTE. Prof. Giancarlo Ferrero Università di Urbino Carlo Bo

CORSO DI MARKETING PROGREDITO MARKETING METRICS II PARTE Prof. Giancarlo Ferrero Università di Urbino Carlo Bo 1 La marketing scorecard Elementi da stimare ex ante e misurare ex post (esempi) Prospettiva

CORSO DI MARKETING PROGREDITO MARKETING METRICS II PARTE Prof. Giancarlo Ferrero Università di Urbino Carlo Bo 1 La marketing scorecard Elementi da stimare ex ante e misurare ex post (esempi) Prospettiva

L'AUTOSalone S.R.L. Indirizzo: Email: Telefono: Partita IVA: Codice Fiscale: Settore: Note:

Indirizzo: Email: Telefono: Partita IVA: Codice Fiscale: Settore: Note: Pag. 1 Conto economico riclassificato Dati Anno 2003 Anno 2004 Anno 2005 Fatturato 9.936.870 100,00 % 9.908.732 100,00 % 11.364.371

Indirizzo: Email: Telefono: Partita IVA: Codice Fiscale: Settore: Note: Pag. 1 Conto economico riclassificato Dati Anno 2003 Anno 2004 Anno 2005 Fatturato 9.936.870 100,00 % 9.908.732 100,00 % 11.364.371

Ministero delle Infrastrutture e dei Trasporti Comitato Centrale per l Albo degli Autotrasportatori

Ministero delle Infrastrutture e dei Trasporti Comitato Centrale per l Albo degli Autotrasportatori Progetto Formazione manageriale integrata per l autotrasporto e la logistica Modulo 3A La gestione e

Ministero delle Infrastrutture e dei Trasporti Comitato Centrale per l Albo degli Autotrasportatori Progetto Formazione manageriale integrata per l autotrasporto e la logistica Modulo 3A La gestione e

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014

D.P.C.M. 22/09/2014") ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

ALLEGATO 3 (ENTRATE) D.P.C.M. 22/09/2014 ENTRATA DATI PREVISIONALI ANNO 2015 Competenza TITOLO I ENTRATE TRIBUTARIE CATEGORIA 1 IMPOSTE CATEGORIA 2 TASSE CATEGORIA 3 TRIBUTI SPECIALI ED ALTRE ENTRATE TRIBUTARIE

Circolare 6 agosto 2015, n. 59282

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

Circolare 6 agosto 2015, n. 59282 Criteri e modalità di concessione delle agevolazioni di cui alla legge n. 181/1989 in favore di programmi di investimento finalizzati alla riqualificazione delle aree

REGIONE CALABRIA REPUBBLICA ITALIANA FINCALABRA S.P.A. REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI

REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI FONDO UNICO PER L OCCUPAZIONE E LA CRESCITA (FUOC) FONDO PER L OCCUPAZIONE Avviso Pubblico per il finanziamento

REGIONE CALABRIA DIPARTIMENTO 6 SVILUPPO ECONOMICO, LAVORO, FORMAZIONE E POLITICHE SOCIALI FONDO UNICO PER L OCCUPAZIONE E LA CRESCITA (FUOC) FONDO PER L OCCUPAZIONE Avviso Pubblico per il finanziamento

Master Costi e MdO Italia-Tunisia 1/3 Prof. Maurizio BERRUTI

Master Costi e MdO Italia-Tunisia 1/3 CONTO ECONOMICO COSTI Dettaglio Italia Tunisia MdO (allegato) Spese Affitti Gestionali Amm.ti materiali Amm.ti immateriali Assicurazioni locali Assicurazioni auto

Master Costi e MdO Italia-Tunisia 1/3 CONTO ECONOMICO COSTI Dettaglio Italia Tunisia MdO (allegato) Spese Affitti Gestionali Amm.ti materiali Amm.ti immateriali Assicurazioni locali Assicurazioni auto

Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD -

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

Allegato D Casa di Soggiorno e Pensionato della Città Murata - I.P.A.B. Montagnana - PD - RELAZIONE DEL SEGRETARIO DIRETTORE AL BILANCIO ECONOMICO ANNUALE DI PREVISIONE ANNO 2014 PREMESSA La presente relazione

1. STRUTTURA, CLASSIFICAZIONI E CONFIGURAZIONI DEI COSTI

INTRODUZIONE 1. La visione d impresa e il ruolo del management...17 2. Il management imprenditoriale e l imprenditore manager...19 3. Il management: gestione delle risorse, leadership e stile di direzione...21

INTRODUZIONE 1. La visione d impresa e il ruolo del management...17 2. Il management imprenditoriale e l imprenditore manager...19 3. Il management: gestione delle risorse, leadership e stile di direzione...21

Università degli Studi di Teramo Facoltà di Scienze della comunicazione Corso di Management e strategie aziendali prof.

Corso di Management e strategie aziendali prof. Manuel e Nicola Università degli Studi di Teramo Facoltà di Scienze della Comunicazione Corso di Management e strategie aziendali Unità 1 Economia e management

Corso di Management e strategie aziendali prof. Manuel e Nicola Università degli Studi di Teramo Facoltà di Scienze della Comunicazione Corso di Management e strategie aziendali Unità 1 Economia e management

Conto Economico Esercizio 2012 - DICEMBRE 2012

Codice DLGS 118/2011 Preventivo Euro A VALORE DELLA PRODUZIONE 27.157.663,00 A.1 Contributi in c/esercizio 25.270.652,00 A.1.a Contributi in conto esercizio - da Regione Aut. per quota F.S.N. 20.500.969,00

Codice DLGS 118/2011 Preventivo Euro A VALORE DELLA PRODUZIONE 27.157.663,00 A.1 Contributi in c/esercizio 25.270.652,00 A.1.a Contributi in conto esercizio - da Regione Aut. per quota F.S.N. 20.500.969,00

Fascia di merito creditizio FASCIA A ( RT 1-3) FASCIA B ( RT 4-5) FASCIA C ( RT 6-7) Spread 3,50% 4,00% 5,00% Beneficiari

FASCIA B ( RT 4-5) FASCIA C ( RT 6-7) Spread 3,50% 4,00% 5,00% Beneficiari") Finanziamento a breve termine, con piano di ammortamento e covenant commerciali contrattualizzati Necessità finanziarie dell'azienda connesse al ciclo produttivo, senza vincoli specifici di destinazione

Finanziamento a breve termine, con piano di ammortamento e covenant commerciali contrattualizzati Necessità finanziarie dell'azienda connesse al ciclo produttivo, senza vincoli specifici di destinazione

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia Applicata all Ingegneria

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di g Prof.ssa Maria Sole Brioschi DBP-L Corso 60001 Corso di Laurea Specialistica in Ingegneria Edile Anno Accademico 2009/2010 Agenda della lezione Cosa si intende

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di g Prof.ssa Maria Sole Brioschi DBP-L Corso 60001 Corso di Laurea Specialistica in Ingegneria Edile Anno Accademico 2009/2010 Agenda della lezione Cosa si intende

Lingue e culture per il turismo e il commercio internazionale MARKETING DEL TURISMO. Lezione 15 10 maggio 2010

Lingue e culture per il turismo e il commercio internazionale MARKETING DEL TURISMO Lezione 15 10 maggio 2010 Concetti visti - Prezzo per acquirente e per azienda - Decisioni di pricing e livelli di concorrenza

Lingue e culture per il turismo e il commercio internazionale MARKETING DEL TURISMO Lezione 15 10 maggio 2010 Concetti visti - Prezzo per acquirente e per azienda - Decisioni di pricing e livelli di concorrenza

INDICE. Parte Prima LINEE GUIDA FONDAMENTALI SU PROGRAMMAZIONE E CONTROLLO 1. IL SISTEMA DI PROGRAMMAZIONE E CONTROLLO IN ECONOMIA AZIENDALE

Introduzione... V Parte Prima LINEE GUIDA FONDAMENTALI SU PROGRAMMAZIONE E CONTROLLO 1. IL SISTEMA DI PROGRAMMAZIONE E CONTROLLO IN ECONOMIA AZIENDALE 1.1. Il controllo strategico... 4 1.2. Il controllo

Introduzione... V Parte Prima LINEE GUIDA FONDAMENTALI SU PROGRAMMAZIONE E CONTROLLO 1. IL SISTEMA DI PROGRAMMAZIONE E CONTROLLO IN ECONOMIA AZIENDALE 1.1. Il controllo strategico... 4 1.2. Il controllo

MY WORK MY TIME TOTALE Unità vendute 5.600 4.200 9.800 Prezzo di vendita unitario 50,00 40,00 45,71 FATTURATO 280.000,00 168.000,00 448.

MY WORK MY TIME TOTALE Unità vendute 5.600 4.200 9.800 Prezzo di vendita unitario 50,00 40,00 45,71 FATTURATO 280.000,00 168.000,00 448.000,00 Materie prime per unità 12,00 7,50 Manodopera per unità 15,00

MY WORK MY TIME TOTALE Unità vendute 5.600 4.200 9.800 Prezzo di vendita unitario 50,00 40,00 45,71 FATTURATO 280.000,00 168.000,00 448.000,00 Materie prime per unità 12,00 7,50 Manodopera per unità 15,00

OFFERTA INTESA SANPAOLO: PER I LAVORATORI ISCRITTI ALLA CASSA EDILE DI MILANO, LODI, MONZA E BRIANZA

OFFERTA INTESA SANPAOLO: PER I LAVORATORI ISCRITTI ALLA CASSA EDILE DI MILANO, LODI, MONZA E BRIANZA ZEROTONDO PER CASSA EDILE creditore (al lordo della ritenuta fiscale pro tempore vigente) Spese di tenuta

OFFERTA INTESA SANPAOLO: PER I LAVORATORI ISCRITTI ALLA CASSA EDILE DI MILANO, LODI, MONZA E BRIANZA ZEROTONDO PER CASSA EDILE creditore (al lordo della ritenuta fiscale pro tempore vigente) Spese di tenuta

Corso: TURISMO PROGRAMMA DI DISCIPLINE TURISTICHE E AZIENDALI

1 Corso: TURISMO PROGRAMMA DI DISCIPLINE TURISTICHE E AZIENDALI SECONDO BIENNIO E QUINTO ANNO CLASSI 3^, 4^, 5^ SEZIONI E - F Obiettivi minimi: L alunno dovrà: Conoscere e descrivere approfonditamente

1 Corso: TURISMO PROGRAMMA DI DISCIPLINE TURISTICHE E AZIENDALI SECONDO BIENNIO E QUINTO ANNO CLASSI 3^, 4^, 5^ SEZIONI E - F Obiettivi minimi: L alunno dovrà: Conoscere e descrivere approfonditamente

Dipartimento di Ingegneria Meccanica Chimica e dei Materiali IMPIANTI INDUSTRIALI. Esercitazione ANALISI DEI COSTI. Prof. Ing. Maria Teresa Pilloni

Dipartimento di Ingegneria Meccanica Chimica e dei Materiali IMPIANTI INDUSTRIALI Esercitazione ANALISI DEI COSTI Prof. Ing. Maria Teresa Pilloni Anno Accademico 2015-2016 Esercizio 1 (MCR,2.1) I grafici

Dipartimento di Ingegneria Meccanica Chimica e dei Materiali IMPIANTI INDUSTRIALI Esercitazione ANALISI DEI COSTI Prof. Ing. Maria Teresa Pilloni Anno Accademico 2015-2016 Esercizio 1 (MCR,2.1) I grafici

Tecnica e Gestione dei Finanziamenti TeGeFi. (Ex-AEFI Analisi Economico Finanziaria d Impresa) Maurizio La Rocca. www.mauriziolarocca.

Maurizio La Rocca. www.mauriziolarocca.") Tecnica e Gestione dei Finanziamenti TeGeFi (Ex-AEFI Analisi Economico Finanziaria d Impresa) Maurizio La Rocca www.mauriziolarocca.it Orario e Materiale Didattico Lunedì 11,00 ep1 Marted 11,00 ep1 Mercoledì

Tecnica e Gestione dei Finanziamenti TeGeFi (Ex-AEFI Analisi Economico Finanziaria d Impresa) Maurizio La Rocca www.mauriziolarocca.it Orario e Materiale Didattico Lunedì 11,00 ep1 Marted 11,00 ep1 Mercoledì

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

GABETTI ABACO. 23 maggio 2006

GABETTI ABACO 23 maggio 2006 ABACO TEAM LA SOCIETA Abaco Servizi nasce nel 1996 come nuova denominazione di Arcograph, società tra professionisti operante dal 1989 nei servizi tecnici e informativi grafici

GABETTI ABACO 23 maggio 2006 ABACO TEAM LA SOCIETA Abaco Servizi nasce nel 1996 come nuova denominazione di Arcograph, società tra professionisti operante dal 1989 nei servizi tecnici e informativi grafici

E-COMMERCE IN ITALIA 2016

E-COMMERCE IN ITALIA 2016 X Edizione #ecommerce2016 AGENDA 1 G 2 3 Lo Stato dell E-commerce Strategie & Marketing Internazionalizzazione 4 5 6 Mobile F 5 Social Media 6 i Market Trends #Ecommerce2016 G

E-COMMERCE IN ITALIA 2016 X Edizione #ecommerce2016 AGENDA 1 G 2 3 Lo Stato dell E-commerce Strategie & Marketing Internazionalizzazione 4 5 6 Mobile F 5 Social Media 6 i Market Trends #Ecommerce2016 G

Efficienza energetica e sistemi efficienti di produzione di energia: valutazione della convenienza e sostenibilità economica

Efficientamento energetico degli immobili delle imprese e i nuovi finanziamenti regionali 19 maggio 2016 Lucca Efficienza energetica e sistemi efficienti di produzione di energia: valutazione della convenienza

Efficientamento energetico degli immobili delle imprese e i nuovi finanziamenti regionali 19 maggio 2016 Lucca Efficienza energetica e sistemi efficienti di produzione di energia: valutazione della convenienza

Alessandro De Nisco. Università del Sannio. Corso di Marketing SPIEGARE I FATTORI CHE INFLUENZANO LA DETERMINAZIONE DEL PREZZO

LEZIONI N. e Le Politiche di Alessandro De Nisco Università del Sannio Corso OBIETTIVI DI APPRENDIMENTO DELLA LEZIONE SPIEGARE I FATTORI CHE INFLUENZANO LA DETERMINAZIONE DEL PREZZO COMPRENDERE GLI OBIETTIVI

LEZIONI N. e Le Politiche di Alessandro De Nisco Università del Sannio Corso OBIETTIVI DI APPRENDIMENTO DELLA LEZIONE SPIEGARE I FATTORI CHE INFLUENZANO LA DETERMINAZIONE DEL PREZZO COMPRENDERE GLI OBIETTIVI

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

Finanza Aziendale. Interazioni fra struttura finanziaria e valutazione degli investimenti. BMAS Capitolo 19

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Finanza Aziendale Interazioni fra struttura finanziaria e valutazione degli investimenti BMAS Capitolo 19 Argomenti trattati Costo medio ponderato del capitale dopo le imposte Trucchi del mestiere Struttura

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

Rassegna stampa web. Comunicato del 20 Ottobre 2008. Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

Rassegna stampa web Gruppo AMA Comunicato del 20 Ottobre 2008 Gruppo AMA: Il Consiglio d Amministrazione comunica i risultati al 30 giugno 2008 Pagina WEB: Data: 20 Ottobre 2008 Gruppo AMA: Il Consiglio

COMPRENDERE, GESTIRE E OTTIMIZZARE LA DINAMICA ECONOMICO-FINANZIARIA D AZIENDA

COMPRENDERE, GESTIRE E OTTIMIZZARE LA DINAMICA ECONOMICO-FINANZIARIA D AZIENDA Lucidi di Giuseppe TOSCANO Università Cattaneo LIUC Trento - Ottobre 2009 1 IL FINE DI UN IMPRESA È PERDURARE NEL TEMPO! PER

COMPRENDERE, GESTIRE E OTTIMIZZARE LA DINAMICA ECONOMICO-FINANZIARIA D AZIENDA Lucidi di Giuseppe TOSCANO Università Cattaneo LIUC Trento - Ottobre 2009 1 IL FINE DI UN IMPRESA È PERDURARE NEL TEMPO! PER

valutazione investimento

INTERNI DESIGN Progettazione e realizzazione nuovo prodotto City valutazione investimento Sistema di sedute modulare Prodotto City La INTERNI DESIGN S.p.A. è una azienda leader per quanto riguarda la produzione

INTERNI DESIGN Progettazione e realizzazione nuovo prodotto City valutazione investimento Sistema di sedute modulare Prodotto City La INTERNI DESIGN S.p.A. è una azienda leader per quanto riguarda la produzione

Il Business Plan: il controllo e l aggiornamento

Università degli Studi di Torino Facoltà di Economia Il Business Plan: il controllo e l aggiornamento Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le idee di gestione dell impresa

Università degli Studi di Torino Facoltà di Economia Il Business Plan: il controllo e l aggiornamento Dott.ssa ANGELA SCILLA Il Business Plan FUNZIONI: Serve per formalizzare le idee di gestione dell impresa

ESAMI DI STATO DOTTORI COMMERCIALISTI

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2011 PRIMA PROVA SCRITTA (23/11/2011) TEMI D ESAME TEMA N. 1 Il candidato sviluppi il tema del fabbisogno finanziario delle imprese, delineandone le origini

ESAMI DI STATO DOTTORI COMMERCIALISTI II SESSIONE 2011 PRIMA PROVA SCRITTA (23/11/2011) TEMI D ESAME TEMA N. 1 Il candidato sviluppi il tema del fabbisogno finanziario delle imprese, delineandone le origini

8TUR101 1 8TUR102 3 8TUR103 5 8TUR104 7 8TUR105 9

8TUR101 1 8TUR102 3 8TUR103 5 8TUR104 7 8TUR105 9 TURISMO SETTORE TURISTICO Il Marketing dei prodotti turistici SERVIZIO CLIENTI trasversale A CHI SI RIVOLGE Tutti coloro che nel proprio lavoro hanno a

8TUR101 1 8TUR102 3 8TUR103 5 8TUR104 7 8TUR105 9 TURISMO SETTORE TURISTICO Il Marketing dei prodotti turistici SERVIZIO CLIENTI trasversale A CHI SI RIVOLGE Tutti coloro che nel proprio lavoro hanno a

Elenco dettagliato degli argomenti da preparare per l esame

Università dell Insubria Facoltà di Giurisprudenza A.A. 007-08 Corso di Economia politica Prof. E. Bellino PROGRAMMA DEL CORSO SVOLTO NELL A.A. 007-08 Libro di testo adottato: Terenzio Cozzi Stefano Zamagni,

Università dell Insubria Facoltà di Giurisprudenza A.A. 007-08 Corso di Economia politica Prof. E. Bellino PROGRAMMA DEL CORSO SVOLTO NELL A.A. 007-08 Libro di testo adottato: Terenzio Cozzi Stefano Zamagni,

Presentazione dell Operazione

Presentazione dell Operazione Acquisizione dell Azienda Manutencoop Servizi Ambientali Milano 7 settembre 2009 Gruppo Biancamano 1. Contenuti 2. Gruppo Biancamano 3. Azienda Manutencoop Servizi Ambientali

Presentazione dell Operazione Acquisizione dell Azienda Manutencoop Servizi Ambientali Milano 7 settembre 2009 Gruppo Biancamano 1. Contenuti 2. Gruppo Biancamano 3. Azienda Manutencoop Servizi Ambientali

Management sistemico vitale

Management sistemico vitale La funzione finanziaria Corso di Management Prof.Giuseppe Sancetta 1 Il ruolo della funzione finanziaria Le scelte d investimento La struttura finanziaria La valutazione delle

Management sistemico vitale La funzione finanziaria Corso di Management Prof.Giuseppe Sancetta 1 Il ruolo della funzione finanziaria Le scelte d investimento La struttura finanziaria La valutazione delle

Analisi di Bilancio Prof. Piero Mella Phd Matteo Navaroni Assistant: Dott. Mirko Panigati

Università degli studi di Pavia Facoltà di Economia a.a. 2012-2013 Analisi di Bilancio Prof. Piero Mella Phd Matteo Navaroni Assistant: Dott. Mirko Panigati Università di Pavia Analisi di Bilancio 1 Materiali

Università degli studi di Pavia Facoltà di Economia a.a. 2012-2013 Analisi di Bilancio Prof. Piero Mella Phd Matteo Navaroni Assistant: Dott. Mirko Panigati Università di Pavia Analisi di Bilancio 1 Materiali

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

POLITECNICO DI MILANO - FACOLTA DI INGEGNERIA ECONOMIA ED ORGANIZZAZIONE AZIENDALE TEMA D ESAME DELL 8 LUGLIO 2003 Cognome e nome: Numero di matricola: ATTENZIONE: ESERCIZI 1 E 2 DA SVOLGERSI SU FOGLIO

ESERCIZIO 1 CONFIGURAZIONI DI COSTO

ESERCIZIO 1 CONFIGURAZIONI DI COSTO Per la produzione del prodotto Beta sono stati sostenuti i seguenti costi: (valori in euro) COSTO MATERIE PRIME (UNITARIO) 10 TRASPORTO AL MAGAZZINO( PER UNITA') 2 ALTRI

ESERCIZIO 1 CONFIGURAZIONI DI COSTO Per la produzione del prodotto Beta sono stati sostenuti i seguenti costi: (valori in euro) COSTO MATERIE PRIME (UNITARIO) 10 TRASPORTO AL MAGAZZINO( PER UNITA') 2 ALTRI

L'analisi volumi costi risultati

L'analisi volumi costi risultati Lucidi a cura di Alessandro Zattoni Università Parthenope L'analisi costi - volumi - risultati Uno dei principali modelli per l analisi di problemi di natura operativa

L'analisi volumi costi risultati Lucidi a cura di Alessandro Zattoni Università Parthenope L'analisi costi - volumi - risultati Uno dei principali modelli per l analisi di problemi di natura operativa

Il Break Even Point. Soluzione: BEP = CF/(p-cv) CF=522.800 cv =.6 p =.70 BEP = 522.800/(70-6) = 8.168,75 BEP giornaliero = 8.

CF=522.800 cv =.6 p =.70 BEP = 522.800/(70-6) = 8.168,75 BEP giornaliero = 8.") Il Break Even Point Esercizio 1 Un albergo con 40 camere doppie, aperto tutto l anno, vende i pernottamenti a un prezzo medio di.70 per camera con trattamento B&B. Presenta i seguenti costi fissi relativi

Il Break Even Point Esercizio 1 Un albergo con 40 camere doppie, aperto tutto l anno, vende i pernottamenti a un prezzo medio di.70 per camera con trattamento B&B. Presenta i seguenti costi fissi relativi

Dipartimento di Economia e Management - ECONOMIA AZIENDALE ISTITUZIONI Esercizi sulla BEA- Integrano il E&Cn. 3.10 di Aziende

BEA Esercizio n. 1 I costi di caffè, acqua, energia, zucchero e igiene per produrre una tazzina di caffè ammontano a 0,2 ; i costi fissi per affitto, mobilio e altri costi di struttura ammontano a 25.000

BEA Esercizio n. 1 I costi di caffè, acqua, energia, zucchero e igiene per produrre una tazzina di caffè ammontano a 0,2 ; i costi fissi per affitto, mobilio e altri costi di struttura ammontano a 25.000

Marketing mix, break even point e profitto. massimo

Marketing mix, break even point e profitto massimo per l introduzione di un nuovo prodotto Nella vita dell impresa una delle attività centrali della funzione di marketing riguarda la pianificazione dei

Marketing mix, break even point e profitto massimo per l introduzione di un nuovo prodotto Nella vita dell impresa una delle attività centrali della funzione di marketing riguarda la pianificazione dei

Cultura organizzativa, sistemi di performance e metriche Stato dell'arte e trends

Cultura organizzativa, sistemi di performance e metriche Stato dell'arte e trends AGENDA Premessa : contesto e definizione di performance Metriche Impatti Conclusioni Il contesto "una provocazione" Quanto

Cultura organizzativa, sistemi di performance e metriche Stato dell'arte e trends AGENDA Premessa : contesto e definizione di performance Metriche Impatti Conclusioni Il contesto "una provocazione" Quanto

Analisi di redditività ATTIVITÀ IMMOBILIARI

Analisi di redditività ATTIVITÀ IMMOBILIARI Marzo 2009 Analisi Questo documento è un analisi sintetica dei principali indici di bilancio relativi alle società italiane che appartengono al settore ATTIVITÀ

Analisi di redditività ATTIVITÀ IMMOBILIARI Marzo 2009 Analisi Questo documento è un analisi sintetica dei principali indici di bilancio relativi alle società italiane che appartengono al settore ATTIVITÀ

COMUNICATO STAMPA GRUPPO DANIELI RESOCONTO INTERMEDIO AL 30.09.2012. redatto secondo i principi contabili internazionali IAS/IFRS

DANIELI & C. OFFICINE MECCANICHE S.p.A. Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine, codice fiscale e P.IVA: 00167460302 www.danieli.com

DANIELI & C. OFFICINE MECCANICHE S.p.A. Buttrio (UD) via Nazionale n. 41 Capitale sociale Euro 81.304.566 i.v. Numero iscrizione al Registro Imprese di Udine, codice fiscale e P.IVA: 00167460302 www.danieli.com

2013: Quali strumenti per governare le trasformazioni in atto e recuperare redditività

2013: Quali strumenti per governare le trasformazioni in atto e recuperare redditività E.C.M. Educazione Continua in Medicina 17 giugno 2013 ore 20:00 Provider e Segreteria Organizzativa Con il contributo

2013: Quali strumenti per governare le trasformazioni in atto e recuperare redditività E.C.M. Educazione Continua in Medicina 17 giugno 2013 ore 20:00 Provider e Segreteria Organizzativa Con il contributo

UNIVERSITÀ DEGLI STUDI DI FOGGIA

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

CORSO DI ECONOMIA DEGLI INTERMEDIARI FINANZIARI (A L) LEZIONE 22 IL BILANCIO BANCARIO 1 IL BILANCIO BANCARIO: LO SCHEMA OBBLIGATORIO DELLO STATO PATRIMONIALE Voci dell attivo Voci del passivo 10 Cassa

PARTE PRIMA GUIDA STRATEGICA

PARTE PRIMA GUIDA STRATEGICA 1. STUDIO DI FATTIBILITÀ 1.1. Finalità pag. 5 1.2. L approccio adottato pag. 5 2. LA FATTIBILITÀ DI MARKETING 2.1. Definizione dell area strategica di affari pag. 11 2.2. La

PARTE PRIMA GUIDA STRATEGICA 1. STUDIO DI FATTIBILITÀ 1.1. Finalità pag. 5 1.2. L approccio adottato pag. 5 2. LA FATTIBILITÀ DI MARKETING 2.1. Definizione dell area strategica di affari pag. 11 2.2. La

OSSERVATORIO FINANZIARIO

Osservatorio Finanziario sulle Società Vinicole Italiane 4 edizione, 2008 OSSERVATORIO FINANZIARIO SULLE SOCIETÀ VINICOLE ITALIANE Analisi dei profili reddituali e finanziari di un campione rappresentativo

Osservatorio Finanziario sulle Società Vinicole Italiane 4 edizione, 2008 OSSERVATORIO FINANZIARIO SULLE SOCIETÀ VINICOLE ITALIANE Analisi dei profili reddituali e finanziari di un campione rappresentativo