Bilancio (parte 2ª): ultime osservazioni civilistiche, rendiconto finanziario e riflessi fiscali dal Decreto Milleproroghe

|

|

|

- Fausta Parente

- 7 anni fa

- Visualizzazioni

Transcript

1 VideoFisco del 22 marzo 2017 Bilancio (parte 2ª): ultime osservazioni civilistiche, rendiconto finanziario e riflessi fiscali dal Decreto Milleproroghe A cura di Andrea Scaini e Alessandro Pratesi 1

2 LE NOVITA SUL BILANCIO E LA LORO PRIMA APPLICAZIONE 2

3 RIFORMA E TRANSIZIONE ART. 12 COMMI 1 E 2 DLGS. 139 DEL

4 RIFORMA E TRANSIZIONE 4

5 OIC N. 12 MA OIC 29 PER DEFINIZIONI 5

6 OIC N. 12 MA OIC 29 PER DEFINIZIONI MODALITA CON LE QUALI VANNO FATTE LE SCRITTURE CONTABILI IN FASE DI RIAPERTURA DEI CONTI ED IN FASE DI BILANCIO 6

7 OIC N. 12 MA OIC 29 PER DEFINIZIONI MODALITA CON LE QUALI VANNO FATTI GLI ADATTAMENTI DELLO STATO PATRIMONIALE E DEL CONTO ECONOMICO PER LA COMPARABILITA DEGLI SCHEMI 7

8 RIFORMA E TRANSIZIONE 8

9 CONCETTO DI APPLICAZIONE RETROATTIVA A) Elidere o iscrivere il valore netto contabile al 1 gennaio 2015 (write off o write on negativo) B) Elidere la eventuale quota di ammortamento iscritta a conto economico del 2015 C) Calcolare la fiscalita differita su dette operazioni D) Iscrivere il risultato delle elisioni/nuove iscrizioni in contropartita della voce Utili o Perdite esercizio precedente o se non capiente in altra voce del Patrimonio Netto E) Rideterminare i dati del 2015 ai fini comprativi ai sensi dell OIC 29 come se da sempre si fosse applicato il nuovo criterio di valutazione 9

10 QUALI SONO LE CONSEGUENZE SUL BILANCIO 2015 Il bilancio 2016 non deve essere accostato a quello del 2015 Predisporre in via extracontabile il bilancio al 31 dicembre 2015 richiede un impegno e un costo molto elevato in contrasto con la Direttiva Ue / Flavio DEZZANI Venerdì, 10 febbraio 2017 Rideterminazione dei dati comparativi da verificare per i bilanci 2016 Se la ricostruzione dei dati 2015, dopo ogni ragionevole sforzo, risulta impossibile o troppo onerosa, l informazione comparativa non è dovuta / Raffaele MARCELLO Mercoledì, 15 febbraio

11 OIC N. 12 COMPARABILITA 11

12 QUALI SONO LE ALTRE CONSEGUENZE 12

13 NOVITA DELLA NOTA INTEGRATIVA Informazioni presentate secondo l ordine delle voci degli schemi di Stato patrimoniale e Conto Economico e Rendiconto Finanziario conferma OIC 12 n. 3 informazioni relative alle spese pluriennali capitalizzate tra le quali non sono più compresi i costi di ricerca e quelli di pubblicità: pertanto, l informativa riguarderà soltanto eventuali costi di impianto e ampliamento e i costi di sviluppo. n. 9), soppressione dei conti d ordine, prevede numerose informazioni relative a: importo complessivo degli impegni, delle garanzie e delle passività potenziali non risultanti dallo stato patrimoniale, con indicazione della natura delle garanzie prestate; impegni in materia di trattamento di quiescenza e simili, nonché impegni assunti nei confronti delle imprese del gruppo tra le quali sono comprese ora anche le imprese sorelle. In particolare, si segnala l obbligo d informativa delle passività potenziali, che riguarda le situazioni nelle quali, in base a quanto prevede il principio contabile Oic 31, non è possibile iscrivere nello stato patrimoniale un Fondo per rischi e oneri. 13

14 NOVITA DELLA NOTA INTEGRATIVA n. 13 prevede le informazioni riguardanti importo e natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali che sono particolarmente rilevanti data l eliminazione della parte straordinaria del conto economico: i principi contabili, probabilmente, preciseranno che è necessaria non solo la loro quantificazione, ma anche l effetto sul risultato del bilancio. n. 16 impone di evidenziare non solo l ammontare dei compensi di amministratori e sindaci (obbligo già vigente), ma anche eventuali anticipazioni e crediti concessi agli stessi, precisando tasso d interesse, principali condizioni, importi eventualmente rimborsati, cancellati o oggetto di rinuncia, nonché gli impegni assunti per loro conto per effetto di garanzie di qualsiasi tipo prestate, precisando il totale per ciascuna categoria. (attenzione anche al concetto di parti correlate ex IAS 24) n. 18 riguardano situazioni non ricorrenti, in quanto relative a warrants e opzioni. Invece, sono rilevanti per molte imprese le informazioni richieste dai successivi numeri 22- quater), quinquies), sexies) e septies). Concetto di incasso giuridico RRmm 41 del 2001 e 152 del

15 NOVITA DELLA NOTA INTEGRATIVA n. 22- quater), quinquies), sexies) e septies). Il primo richiede le informazioni su natura ed effetto patrimoniale, finanziario ed economico dei fatti di rilievo avvenuti dopo la chiusura dell esercizio ampliamento della previsione sino ad ora contenuta nell articolo 2428 relativo alla relazione sulla gestione, nel quale è abrogato il n. 5: pertanto, l informativa trasloca nella nota integrativa, che è parte integrante del bilancio, e questo comporta per sindaci e revisori una maggiore responsabilità di controllo. I fatti in questione, come precisa il principio contabile Oic 29, sono quelli nuovi che riguardano situazioni non in essere alla data di riferimento del bilancio (per le imprese con esercizio ad anno solare, fatti intervenuti dopo il 31 dicembre). I successivi numeri 22 quinquies) e sexies) riguardano le informazioni relative all impresa che redige il bilancio consolidato di cui l impresa fa parte, mentre il numero 22-septies) è relativo alla proposta di destinazione degli utili o di copertura delle perdite. Ulteriori novità relative, per esempio, all illustrazione del periodo di ammortamento dell avviamento. 15

16 OIC 29 FATTI ACCADUTI DOPO CHIUSURA 16

17 OIC 29 FATTI ACCADUTI DOPO CHIUSURA 17

18 NOVITA DELLA NOTA INTEGRATIVA DETTAGLIO ED ENFASI PARTICOLARE PER LE NOTIZIE SUGLI STRUMENTI FINANZIARI DERIVATI 18

19 OIC 29 CAMBIAMENTI DI STIME CONTABILI 19

20 OIC 29 CORREZIONE DI ERRORI 20

21 NUOVI PARTICOLARI IN NOTA INTEGRATIVA Descrizione applicazione retroattiva (obbligatoria o facoltativa) o prospettica in base all OIC 29 con effetti e per quali voci di CE e SP Raccordo con Conto Economico per evidenza delle poste aventi natura eccezionale rispetto all attivita ordinaria Descrizione analitica adattamenti Bilancio 2015 per comparabilita e riferimenti a OIC 10 in caso di prima applicazione Nuova e piu ampia enfasi su impegni, passivita potenziali, Beni di terzi e garanzie Identificazione dei casi di non applicazione di nuovi principi contabili (es. costo ammortizzato) per rilevanza ex art iv c. 21

22 PESO DISCREZIONALITA ESTENSORI BILANCIO WRITE OFF SPESE PUBBLICITA E/O RICERCA VS. PATRIMONIO NETTO WRITE ON SPESE DERIVATI VS. PATRIMONIO NETTO O FONDI DECISIONE SE ERRORI RILEVANTI O NON APPLICAZIONE RETROATTIVA FACOLTATIVA COSTO AMMORTIZZATO DETERMINAZIONE CONCETTO DI MATERIALITY PER ESPOSIZIONE CLASSIFICAZIONE EVENTI ECCEZIONALI VS. EBITDA NOTIZIE SU IMPEGNI, GARANZIE, FATTI ACCADUTI DOPO CHIUSURA 22

23 OIC N IMMOBILIZZAZIONI IMMATERIALI L OIC 24, pubblicato all inizio del 2015, entra in vigore già per gli esercizi chiusi al 31 dicembre Sono stati definiti in modo chiaro i requisiti generali per l iscrizione degli elementi degli oneri pluriennali: è dimostrata la loro utilità futura; esiste una correlazione oggettiva con i relativi benefici futuri di cui godrà la società; è stimabile con ragionevole certezza la loro recuperabilità. Essendo la recuperabilità caratterizzata da alta aleatorietà, essa va stimata dando prevalenza al principio della prudenza L utilità pluriennale è giustificabile solo in seguito al verificarsi di determinate condizioni gestionali, produttive, di mercato che al momento della rilevazione iniziale dei costi devono risultare da un piano economico della società: questo sottintende l esistenza di un piano economico previsionale (budget). 23

24 OIC 24 SPESE PLURIENNALI IN GENERALE 24

25 OIC 24 COSTI DI PUBBLICITA Riclassificando lo Stato Patrimoniale anche per il 2015 in modo conforme Cioe imputati al patrimonio netto di apertura, mettendo in evidenza anche eventuali carenze di PN di fine

26 OIC RICERCA SVILUPPO 26

27 OIC 24 SPESE DI RICERCA Cioe imputati al patrimonio netto di apertura, mettendo in evidenza anche eventuali carenze di PN di fine

28 OIC 24 SPESE DI SVILUPPO (NO RICERCA) 28

29 OIC 24 ELISIONE SPESE PUBBLICITA E RICERCA

30 OIC 24 ELISIONE SPESE PUBBLICITA E RICERCA 30

31 OIC 24 ELISIONE SPESE PUBBLICITA E RICERCA 31

32 IMPOSSIBILE CAPITALIZZARE COSTI POSSONO ESSERE CAPITALIZZATI AI SENSI OIC 24 I SOLI COSTI DI SVILUPPO E NON PIU QUELLI DI RICERCA E DI PUBBLICITA NON ESISTE NEL DLGS. DISPOSIZIONE TRANSITORIA E QUINDI IMPOSSIBILE MANTENERE GLI ESISTENTI. NUOVI OIC = IMPUTAZIONE A RISERVA PERCHE CAMBIAMENTO PRINCIPI IMPOSTO DALLA LEGGE PROBLEMA DI RACCORDO CON LA NORMATIVA FISCALE PER DEDUZIONE RESIDUI 32

33 IMPOSSIBILE CAPITALIZZARE COSTI ATTENZIONE ALLA CONFERMA NELL ART CHE IL TUTTO AVVIENE SOLO CON IL CONSENSO DEL COLLEGIO SINDACALE LA RELAZIONE HA PRECISATO CHE NON E STATA ACCOLTA L OSSERVAZIONE DELLE COMMISSIONI PARLAMENTARI DI ATTRIBUIRE IL CONSENSO AL REVISORE LEGALE COLLEGIO SINDACALE HA FUNZIONE DI CONTROLLO REVISORE LEGALE INTERVIENE IN FASE SUCCESSIVA 33

34 IMPOSSIBILE CAPITALIZZARE COSTI ATTENZIONE ALLA CONFERMA NELL ART CHE IL TUTTO AVVIENE SOLO CON IL CONSENSO DEL COLLEGIO SINDACALE LE RAGIONI DI UNA PARTICOLARE ATTENZIONE ALL INTERO MONDO DELLE IMMOBILIZZAZIONI IMMATERIALI E MATERIALI 34

35 OIC 10 RENDICONTO FINANZIARIO 35

36 OIC 10 RENDICONTO FINANZIARIO 36

37 OIC N. 10 RENDICONTO FINANZIARIO 37

38 OIC N. 10 RENDICONTO FINANZIARIO TRIPARTIZIONE DEI FLUSSI FINANZIARI 38

39 OIC N. 10 RENDICONTO FINANZIARIO 39

40 OIC N. 10 RENDICONTO FINANZIARIO 40

41 OIC N. 10 RENDICONTO FINANZIARIO MANCA COMPLETAMENTE LA DEFINIZIONE DI CASH EQUIVALENTS 41

42 OIC N. 10 RENDICONTO FINANZIARIO 42

43 OIC N. 10 RENDICONTO FINANZIARIO 43

44 OIC N. 10 RENDICONTO FINANZIARIO ESEMPIO 44

45 OIC N. 10 RENDICONTO FINANZIARIO ESEMPIO 45

46 OIC N. 10 RENDICONTO FINANZIARIO XBRL 46

47 RENDICONTO FINANZIARIO GESTIONALE Modalità alternativa di rappresentazione dei Flussi di Cassa individuano altre tipologie di grandezze finanziarie : Cash Flow to Equity flusso di cassa disponibile per gli azionisti Cash Flow to Debt flusso di cassa disponibile per il rimborso del debito Queste grandezze sono tipiche, applicabili ed applicate nella rappresentazione dei Flussi di Cassa nei Piani di Risanamento : a)quanto al CFE, il termine «disponibile» va esteso e ricondotto anche al possibile contributo richiesto agli Azionisti ; quindi b)relativamente al CFD, dovrà essere esaminato non solo il rapporto con gli istituti di credito in termini di rimborso del debito, ma il concetto andrà esteso per evidenziare anche l erogazione della cd. nuova finanza. 47

48 RENDICONTO FINANZIARIO GESTIONALE EBIT Earning before interest and taxes (Risultato prima di oneri finanziari e imposte) (+) Ammortamenti, accantonamenti e acc. F.do TFR = EBITDA (-) Utilizzo Fondo TFR (-) Utilizzo Fondi Rischi (-) Oneri finanziari (+/-) Gestione straordinaria (-) Imposte correnti = FLUSSO DI CASSA REDDITUALE (+/-) Variazione CCN (Magazzino, Clienti, Fornitori, Crediti Debiti diversi, Ratei e Risconti ; N.B. separati) (+/-) Flusso da gestione cespiti (Investimenti, Disinvestimenti ; N.B. separati) = FLUSSO DI CASSA DISPONIBILE Disponibile per servizio del debito finanziario (capitale e interessi) servizio dei leasing servizio eventuali piani di rientro fornitori azionisti 48

49 RENDICONTO FINANZIARIO GESTIONALE = FLUSSO DI CASSA disponibile per l AZIENDA (-) Rimborso istituti bancari non aderenti (in caso di piani di risanamento) (-) Rimborso società di leasing non aderenti (in caso di piani di risanamento) (-) Rimborso fornitori non aderenti (in caso di piani di risanamento) (-) Rimborso debiti bancari (-) Rimborso debiti leasing (-) Rimborso piani di rientro fornitori = FLUSSO DI CASSA disponibile per l AZIONISTA (-) Erogazione dividendi ad azionisti = FLUSSO FINANZIARIO (fabbisogno / surplus) (+) Accensione finanziamenti (anche per erogazione di nuova finanza) (+/-) Variazione capitale e riserve = FLUSSO DI CASSA TOTALE 49

50 VideoFisco 2017 BILANCIO PARTE II Il principio di derivazione rafforzata nel TUIR dopo il Decreto Milleproroghe L impatto fiscale sul bilancio di esercizio: analisi delle principali criticità e possibili soluzioni operative La soppressione dell area straordinaria: effetti e conseguente riallocazione delle poste contabili A cura di Alessandro Pratesi 50

51 Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Colpevole ritardo nell emanazione delle regole definitive. Regole complesse. Necessità di sforzi interpretativi. Interventi sul D.P.R. n. 917/1986. Insufficienza dei richiami alle regole IAS di cui al D.M. n. 48/2009. Impatti sul principio di competenza e sui requisiti di certezza e di determinabilità dei componenti di reddito. Riflessi sull agevolazione A.C.E. e delle imputazioni dirette al patrimonio. Il problema dell adozione del costo ammortizzato per la valutazione dei debiti, crediti e titoli immobilizzati. Le «complicazioni» riguardano principalmente le imprese obbligate a redigere il bilancio in forma «ordinaria». 51

52 Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Abolizione dell area straordinaria e riclassificazione proventi/oneri nell area ordinaria, con effetti su: imponibile Irap; determinazione del R.O.L.; plafond di deducibilità delle spese di rappresentanza; parametri per l operatività delle società di comodo. Criterio del costo ammortizzato per la valutazione dei debiti e dei crediti commerciali: le nuove regole possono determinare lo scorporo della parte finanziaria inclusa nel costo o nel ricavo; ne consegue l emersione/trasformazione di interessi passivi/minori costi e di interessi attivi/minori ricavi. Effetti «trasformazione» in interessi passivi e attivi: irrilevante ai fini Irap; rilevante ai fini del R.O.L. 52

53 Super e iper ammortamento 53

54 Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Finanziamenti e costi di transazione: le componenti relative, ad esempio, alle spese per perizie o di istruttoria, sono ora classificati come interessi, con conseguente iscrizione nella stessa voce del conto economico per l intero periodi di durata del prestito; divieto, quindi, di «capitalizzazione» dei costi di transazione, con conseguente irrilevanza ai fini Irap e impatto, invece, ai fini del R.O.L. Nuovi criteri per la correzione di errori contabili «rilevanti»: fino al 2015 dovevano transitare nell area straordinaria. Dal 2016, invece, la contabilizzazione interessa il patrimonio netto; non si hanno effetti negativi ai fini della deducibilità fiscale, poiché gli importi così emergenti si considerano virtualmente transitati nel conto economico. 54

55 Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Precedente capitalizzazione delle spese di pubblicità e di ricerca: con il bilancio 2016 è obbligatorio stornare dalle immobilizzazioni gli importi ivi iscritti negli anni precedenti, con riflesso contabile sul patrimonio netto; l operazione non determina alcuna deducibilità ai fini fiscali; prosegue il calcolo degli ammortamenti derivanti dagli anni precedenti. Grave sottovalutazione dell impatto di tale operazione sul patrimonio netto (rectius: possibile generazione di un deficit patrimoniale riflessi ex articoli 2446 e 2447 per le S.r.l.; 2482-bis e ter per le S.p.a.). 55

56 IRAP: sintesi operativa Determinazione base imponibile Eccezioni Componenti straordinarie Tabella OIC 12 Regola Art. 5 D. Lgs. 446/1997 Regola Differenza aggregati A) e B) Valore e costo della produzione ex art C.C. Dal 2016: «inquinamento» per effetto soppressione area straordinaria. Oltre a quelle già previste, sono irrilevanti le componenti negative e positive derivanti dai trasferimenti di azienda e di rami di azienda. Se contabilizzate nell area ordinaria e se per esse non è prevista l esclusione con una specifica norma, rilevano ai fini Irap. L OIC 12 contiene una guida per la corretta classificazione contabile delle voci «straordinarie», con distinzione fra quelle che confluiscono nella gestione caratteristica rispetto a quelle aventi natura finanziaria 56 (queste ultime irrilevanti ai fini Irap).

57 COORDINAMENTO DELLA DISCIPLINA FISCALE CON I NUOVI BILANCI D.L , n. 244, conv. L , n. 19 («Milleproroghe») D. Lgs , n. 139 D.P.R , n

58 Impatto del «Milleproroghe» (D.L. n. 244/2016) Recepite, dal punto di vista fiscale, le modifiche apportate al codice civile dal D. Lgs , n. 139 in tema di bilanci di esercizio, con effetto dai periodi amministrativi aventi inizio dal Previsto un regime transitorio solo con riferimento ad alcune fattispecie, per le quali le modifiche possono non essere applicate alle voci riferite a operazioni che non hanno ancora esaurito i loro effetti in bilancio: applicazione prospettica per l ammortamento dell avviamento; criterio del costo ammortizzato per i crediti. Negli altri casi si fa riferimento all Oic 29, secondo cui gli effetti dei cambiamenti sono determinati retroattivamente, salvi i casi in cui, dopo aver fatto ogni ragionevole sforzo, non è possibile calcolare gli effetti pregressi o risulta eccessivamente oneroso. La contabilizzazione di tali effetti avviene direttamente a patrimonio netto (utili portati a nuovo). 58

59 Impatto del «Milleproroghe» (D.L. n. 244/2016) Ai fini fiscali, nella quasi totalità dei casi, si adotta un pieno riconoscimento del valore civilistico, disciplinando solo il periodo transitorio, al fine anche di neutralizzarne gli effetti finanziari. Inoltre, è stabilita l applicazione, in deroga alle norme dell art. 83 Tuir, dei criteri di qualificazione, imputazione temporale e classificazione adottati in bilancio per i soggetti che lo redigono in conformità delle disposizioni del codice civile, con esclusione delle micro imprese. RILEVANZA DEI CRITERI CIVILISTICI Principio della «derivazione rafforzata» 59

60 Le modifiche al Tuir: sintesi operativa Interessi passivi Art. 96, c. 2 Ai fini del calcolo del R.O.L. (regole Ires per deducibilità interessi passivi), i componenti prima contabilizzati nell area straordinaria assumono rilievo per il predetto calcolo con decorrenza dall esercizio successivo a quello in corso al (dal 2016 per i soggetti cd. «solari»). Sono estranei al calcolo del R.O.L. esclusivamente i «componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o di rami di azienda». 60

61 Le modifiche al Tuir: sintesi operativa Spese relative a più esercizi Art. 108, c. 1 Soppressa la possibilità di capitalizzare e ammortizzare le spese relative a studi e ricerche. Si prevede, di regola, che le spese relative a più esercizi possano essere dedotte dal reddito entro il limite della quota imputabile al singolo esercizio, con divieto assoluto di procedere alla capitalizzazione e all ammortamento di oneri pluriennali. In altri termini, le spese di impianto, di pubblicità, di ricerca, di sviluppo e relative a migliorie di terzi sono deducibili secondo le regole contabili, senza possibilità di deroga o di variazione da parte del legislatore fiscale. 61

62 Spese relative a più esercizi Art. 108, cc. 2, 3 e 4 Le modifiche al Tuir: sintesi operativa Soppresso il 1 periodo del c. 2, riguardante la deducibilità delle quote di ammortamento delle spese di pubblicità. Per effetto dell abrogazione del periodo di cui sopra, si dispone che le quote di ammortamento dei beni acquisiti in esito agli studi e alle ricerche sono calcolate sul costo degli stessi diminuito dell importo già dedotto. Si conferma che ai contributi corrisposti dallo Stato o da altri enti pubblici a fronte dei costi relativi a studi e ricerche si applica l art. 88, c. 3 Tuir (sopravvenienze attive). Le disposizioni dei cc. 1 e 2 dell art. 108 rilevano anche per le spese relative a più esercizi, sostenute da imprese di nuova costituzione. Tali spese sono deducibili (conferma e non novità) dall esercizio in cui sono conseguiti i primi ricavi. 62

63 Le modifiche al Tuir: sintesi operativa Norme generali sui componenti del reddito d impresa Norme generali sulle valutazioni Art. 109, c. 4 Art. 110, c. 9 La novità riguarda il rispetto del principio di previa imputazione al conto economico, con riferimento ai componenti imputati direttamente a patrimonio netto, anche per i soggetti che adottano i principi contabili OIC. In altri termini, l avvenuta contabilizzazione delle componenti reddituali nel patrimonio netto è equiparata all imputazione al conto economico. Ai fini della determinazione del cambio mensile, di cui all art. 110, c. 9 del Tuir, sarà possibile riferirsi ai tassi di cambio alternativi forniti da operatori internazionali indipendenti, a condizione che la relativa quotazione sia consultabile mediante fonti di informazione pubbliche e verificabili. 63

64 Impatto del «Milleproroghe» (D.L. n. 244/2016) 64

e b), nonché dei canoni di locazione finanziaria di beni strumentali, così come risultanti dal conto economico dell esercizio, nonché dei componenti positivi e negativi di natura straordinaria")

65 DISPOSIZIONI DI COORDINAMENTO R.O.L. Differenza tra il valore e i costi della produzione di cui alle lett. A) e B) dell art C.C., con esclusione delle voci di cui al n. 10), lett. a) e b), nonché dei canoni di locazione finanziaria di beni strumentali, così come risultanti dal conto economico dell esercizio, nonché dei componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o di rami di azienda. Il riferimento contenuto nelle norme vigenti di natura fiscale ai componenti positivi o negativi di cui alle lettere A) e B) dell art C.C. deve essere inteso come riferito ai medesimi componenti assunti al netto dei componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o 65 di rami di azienda.

66 DEDUZIONE SPESE RELATIVE A PIÙ ESERCIZI Abrogata la disposizione di cui all art. 108 Tuir che prevedeva la deduzione delle spese relative a studi e ricerche e delle spese di pubblicità e di propaganda nell esercizio di sostenimento, ovvero in quote costanti nell esercizio stesso e nei successivi ma non oltre il 4. Le spese relative a più esercizi sono ora deducibili nel limite della quota imputabile a ciascun esercizio. DEDUZIONE COSTI PREVIA IMPUTAZIONE AL CONTO ECONOMICO Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella misura in cui non risultano imputati al conto economico relativo all esercizio di competenza. Si considerano imputati a conto economico i componenti imputati direttamente a patrimonio per effetto dei principi contabili adottati dall impresa. 66

67 BASE IMPONIBILE IRAP Art. 13-bis, c. 3 D. Lgs. n. 244/2016 Per le società e gli enti di cui all art. 87, c. 1, lett. a) e b) Tuir, non esercenti attività finanziaria o assicurativa, la base imponibile è determinata dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art C.C., con esclusione delle voci di cui ai nn. 9), 10), lett. c) e d), 12) e 13) e dei componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o di rami di azienda, così come risultanti dal conto economico dell esercizio. 67

68 TASSO DI CAMBIO VALUTE ESTERE Art. 110, c. 9 Tuir: il cambio delle valute estere in ciascun mese è accertato, su conforme parere dell Ufficio Italiano dei Cambi, con provvedimento dell Agenzia delle Entrate, pubblicato nella Gazzetta Ufficiale entro il mese successivo. Sono, tuttavia, applicabili i tassi di cambio alternativi forniti da operatori internazionali indipendenti utilizzati dall impresa nella contabilizzazione delle operazioni in valuta, purché la relativa quotazione sia resa disponibile attraverso fonti di informazione pubbliche e verificabili. 68

69 STRUMENTI FINANZIARI DERIVATI Art. 13-bis, c. 3 D.L. n. 244/

70 EFFICACIA NUOVE DISPOSIZIONI Art. 13-bis, cc. 5, 6 e 8 D.L. n. 244/

71 1 ESERCIZIO APPLICAZIONE NUOVI O.I.C. Art. 13-bis, cc. 7 e 8 D.L. n. 244/

72 NUOVE REGOLE PER LE SPESE DI PUBBLICITÀ E RICERCA D. Lgs , n. 139 Oic 24 (dicembre 2016) Oic 29 (dicembre 2016) 72

73 Sintesi operativa Modifica art C.C. Precisazioni OIC Eliminato il riferimento al costo di ricerca dalla voce dello stato patrimoniale BI2, con revisione dell impostazione dell OIC 24 sul tema. Non essendo più prevista la voce «costo di ricerca» nell attivo, l OIC ha aggiornato le definizioni di costo di ricerca e di costo di sviluppo, eliminando il riferimento al costo di ricerca applicata. La definizione di costi di ricerca applicata e i criteri di capitalizzabilità di detti costi, ai sensi dell OIC 24 rivisto nel 2014, così come per i costi di sviluppo: fanno riferimento alla necessità che il prodotto e processo cui la ricerca si riferisce siano già individuati e definiti; mentre il costo della ricerca di base è sostenuto in un momento precedente. 73

74 Sintesi operativa Adeguamento ai principi contabili internazionali. Nuova definizione del costo di ricerca di base Il costo: è normalmente sostenuto in un momento antecedente a quello in cui è chiaramente definito e identificato il prodotto o processo che si intende sviluppare; è il risultato dell applicazione della ricerca di base. I costi di ricerca applicata, capitalizzati in esercizi precedenti all entrata in vigore dell OIC 24 rivisto nel 2016, continuano, in sede di prima applicazione della nuova versione dell OIC 24, a essere iscritti nella voce BI2 Costi di sviluppo se soddisfano i criteri di capitalizzabilità. 74

75 Costi di ricerca 75

76 Costi di sviluppo 76

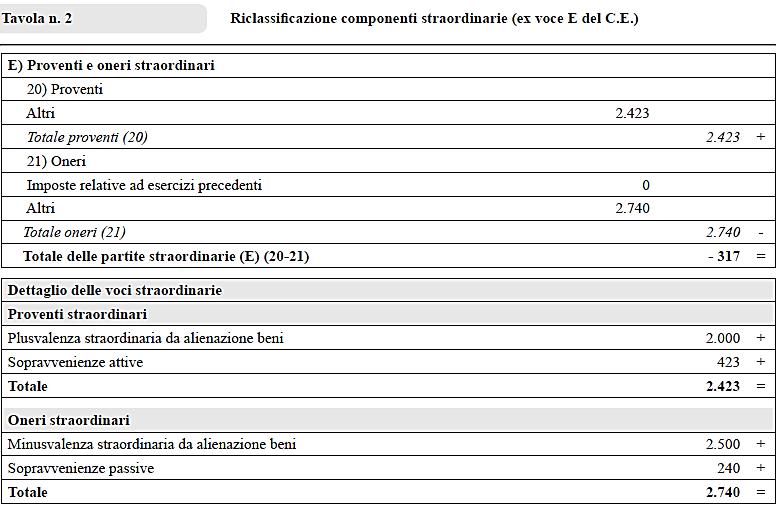

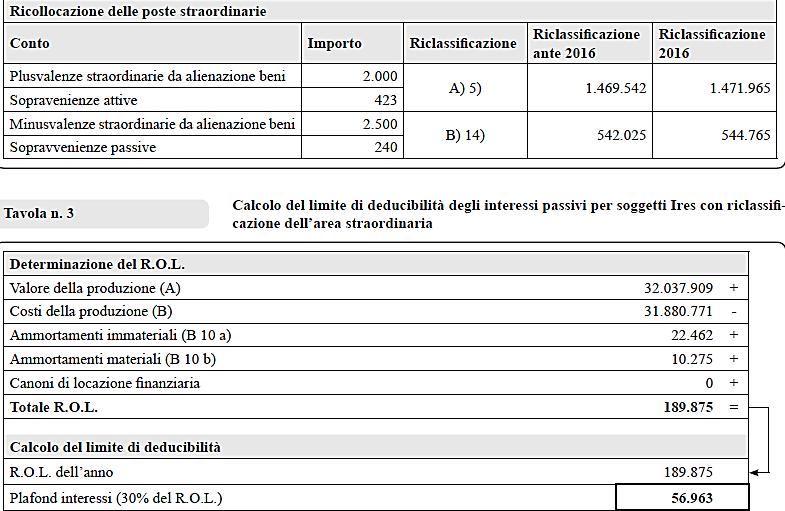

77 Decorrenza delle novità Le nuove disposizioni, in vigore dal , si applicano agli esercizi finanziari aventi inizio dalla medesima data (bilancio relativo al 2016). I costi di ricerca, capitalizzati in esercizi precedenti all entrata in vigore del D. Lgs. 139/2015, continuano, in sede di prima applicazione della nuova disciplina, a essere iscritti nella voce BI2 Costi di sviluppo se soddisfano i criteri di capitalizzabilità. I costi di ricerca, capitalizzati in esercizi precedenti, che non soddisfano i requisiti per la capitalizzazione, in sede di prima applicazione della nuova disciplina, sono eliminati al dalla voce BI2 dell attivo dello stato patrimoniale, stornando il valore netto contabile a patrimonio netto (utili portati a nuovo). Gli effetti sono rilevati in bilancio retroattivamente ai sensi dell OIC

78 Costi di pubblicità sostenuti dal

79 Riclassificazione dei costi capitalizzati negli esercizi precedenti I costi di pubblicità precedentemente capitalizzati (ai sensi dell OIC 24 aggiornato nel 2015), se soddisfano i requisiti stabiliti per la capitalizzazione dei costi di impianto e ampliamento, possono essere riclassificati, in sede di prima applicazione della nuova disciplina, dalla voce BI2 alla voce BI1 Costi di impianto e di ampliamento. Gli effetti sono rilevati in bilancio retroattivamente, ai sensi dell OIC 29, ai soli fini riclassificatori. 79

80 Eliminazione dei costi capitalizzati in precedenti esercizi 80

81 Eliminazione dei costi capitalizzati in precedenti esercizi 81

82 Riflessi nella nota integrativa 82

83 83

84 RICOLLOCAZIONE IN BILANCIO DELLE COMPONENTI STRAORDINARIE DI REDDITO Artt e 2427, p. 13 C.C. D. Lgs , n. 139 OIC n. 12 (dicembre 2016) D. Lgs , n. 446 C.M , n. 141/E 84

85 Soppressione area straordinaria L eliminazione dallo schema di conto economico della sezione straordinaria ha comportato la ricollocazione degli oneri e proventi straordinari indicati nell OIC 12 (versione 2014) nelle voci di conto economico ritenute appropriate, quando è stato possibile identificare ex ante, in modo univoco, una voce di destinazione in base alla tipologia della transazione. Per gli oneri e proventi straordinari indicati nell OIC 12 (versione 2014), per i quali non è stato possibile identificare ex ante una classificazione, sarà il redattore del bilancio, sulla base dell analisi della tipologia di evento che ha generato il costo o il ricavo, a individuare la corretta classificazione. Il nuovo schema di conto economico incide anche sulla determinazione del risultato operativo lordo - R.O.L. - (differenza tra ricavi della voce A e costi della voce B), che assume rilievo sia nei rapporti verso terzi (banche, clienti, fornitori) sia ai fini fiscali 85 (calcolo dell Irap e degli interessi passivi deducibili per i soggetti Ires).

86 Poste straordinarie ed eventi eccezionali 86

87 Bilanci chiusi fino al

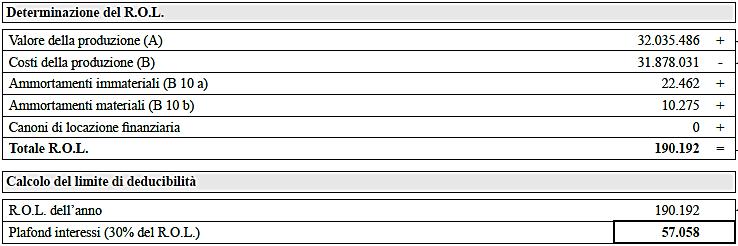

88 Bilanci chiusi dopo il

89 Ricollocazione dei componenti straordinari

90

91 91

92 92

93 93

94 94

95 95

96 Un caso pratico: riflessi delle novità sul R.O.L. 96

97 97

98 98

99 99

100 100

101 Arrivederci al prossimo incontro Videofisco 19 aprile 2017 Dichiarazioni dei redditi (pt 1ª): procedure, termini, Mod. 730 e Unico Persone Fisiche 101

Bilancio (parte 2ª): ultime osservazioni civilistiche, rendiconto finanziario e riflessi fiscali dal Decreto Milleproroghe

: ultime osservazioni civilistiche, rendiconto finanziario e riflessi fiscali dal Decreto Milleproroghe") VideoFisco del 22 marzo 2017 Bilancio (parte 2ª): ultime osservazioni civilistiche, rendiconto finanziario e riflessi fiscali dal Decreto Milleproroghe A cura di Andrea Scaini e Alessandro Pratesi 1 LE

VideoFisco del 22 marzo 2017 Bilancio (parte 2ª): ultime osservazioni civilistiche, rendiconto finanziario e riflessi fiscali dal Decreto Milleproroghe A cura di Andrea Scaini e Alessandro Pratesi 1 LE

Premessa. Sintesi delle criticità fiscali per la redazione del bilancio 2016

Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Colpevole ritardo nell emanazione delle regole definitive. Regole complesse. Necessità di sforzi interpretativi. Interventi sul

Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Colpevole ritardo nell emanazione delle regole definitive. Regole complesse. Necessità di sforzi interpretativi. Interventi sul

IL NUOVO VOLTO DEL BILANCIO. La rivoluzione contabile degli OIC e la convergenza agli IFRS

IL NUOVO VOLTO DEL BILANCIO La rivoluzione contabile degli OIC e la convergenza agli IFRS PRINCIPI CONTABILI AGGIORNATI OIC 9 OIC 10 OIC 12 OIC 13 OIC 14 OIC 15 OIC 16 OIC 17 OIC 18 OIC 19 Svalutazione

IL NUOVO VOLTO DEL BILANCIO La rivoluzione contabile degli OIC e la convergenza agli IFRS PRINCIPI CONTABILI AGGIORNATI OIC 9 OIC 10 OIC 12 OIC 13 OIC 14 OIC 15 OIC 16 OIC 17 OIC 18 OIC 19 Svalutazione

L. 19/2017 conversione DL 244/2016

LE NOVITA FISCALI DEL BILANCIO 2016 Dott. Fabio Cigna 1 Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 TUIR dal 01/03/2017

LE NOVITA FISCALI DEL BILANCIO 2016 Dott. Fabio Cigna 1 Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione DL 244/2016 DPR 917/86 TUIR dal 01/03/2017

DPR 917/86 TUIR dal 01/03/2017

LE NOVITA DEL BILANCIO 2016 Implicazioni fiscali della novellata disciplina contabile Dott. Fabio Cigna Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione

LE NOVITA DEL BILANCIO 2016 Implicazioni fiscali della novellata disciplina contabile Dott. Fabio Cigna Riferimenti normativi Direttiva 2013/34/UE D.Lgs. 139/2015 DL 244/2016 Milleproroghe L. 19/2017 conversione

Deduzione delle spese relative a più esercizi Art. 108, comma 1, del TUIR

Deduzione delle spese relative a più esercizi Art. 108, comma 1, del TUIR Le spese relative a studi e ricerche sono deducibili nell esercizio in cui sono state sostenute ovvero in quote costanti nell esercizio

Deduzione delle spese relative a più esercizi Art. 108, comma 1, del TUIR Le spese relative a studi e ricerche sono deducibili nell esercizio in cui sono state sostenute ovvero in quote costanti nell esercizio

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL DLGS. 139/2015. Dott.ssa Silvia Latorraca

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL Dott.ssa Silvia Latorraca SOMMARIO Quadro normativo di riferimento Riepilogo principi contabili nazionali Rivalutazione dei beni d impresa Super-ammortamenti

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL Dott.ssa Silvia Latorraca SOMMARIO Quadro normativo di riferimento Riepilogo principi contabili nazionali Rivalutazione dei beni d impresa Super-ammortamenti

Le attività immateriali e l impairment test nel nuovo bilancio d esercizio. Marco Allegrini

Le attività immateriali e l impairment test nel nuovo bilancio d esercizio Marco Allegrini Rilevazione iniziale Considerazioni generali Valutazione al costo ammortizzato, se pagamento differito rispetto

Le attività immateriali e l impairment test nel nuovo bilancio d esercizio Marco Allegrini Rilevazione iniziale Considerazioni generali Valutazione al costo ammortizzato, se pagamento differito rispetto

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO ASPETTI FISCALI Lorenzo Arienti Commissione Imposte Dirette, ODCEC Bologna Bologna, 26 febbraio 2015 1 PROGETTO DI REVISIONE E AGGIORNAMENTO DEI PRINCIPI

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO ASPETTI FISCALI Lorenzo Arienti Commissione Imposte Dirette, ODCEC Bologna Bologna, 26 febbraio 2015 1 PROGETTO DI REVISIONE E AGGIORNAMENTO DEI PRINCIPI

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Bilancio: le principali novità dal 2016 Premessa Con il D.Lgs. n. 139 del 18.08.2015, pubblicato nella G.U. n. 205 del 04.09.2015, sono state introdotte importanti novità nella disciplina del

OGGETTO: Bilancio: le principali novità dal 2016 Premessa Con il D.Lgs. n. 139 del 18.08.2015, pubblicato nella G.U. n. 205 del 04.09.2015, sono state introdotte importanti novità nella disciplina del

FOCUS FISCALE INTRODUZIONE

INTRODUZIONE Il DLgs. 139/2015 non ha ritenuto di introdurre norme di coordinamento tributario limitandosi a prevedere (art. 11 del DLgs. 139/2015) una clausola di invarianza finanziaria in base alla quale

INTRODUZIONE Il DLgs. 139/2015 non ha ritenuto di introdurre norme di coordinamento tributario limitandosi a prevedere (art. 11 del DLgs. 139/2015) una clausola di invarianza finanziaria in base alla quale

Bilancio 2016: come cambia la Nota integrativa parte seconda

Pubblicato il 21-12-2016 alle 23:00 Bilancio 2016: come cambia la Nota integrativa parte seconda Continuiamo la nostra analisi sulle modifiche che interessano la Nota integrativa del prossimo bilancio.

Pubblicato il 21-12-2016 alle 23:00 Bilancio 2016: come cambia la Nota integrativa parte seconda Continuiamo la nostra analisi sulle modifiche che interessano la Nota integrativa del prossimo bilancio.

Dott. Massimo Gramondi

Effetti operativi del cambiamento dei principi contabili sul bilancio delle imprese: modifiche degli schemi e sintesi delle novità nei criteri di valutazione Dott. Massimo Gramondi 1 Agenda Principi di

Effetti operativi del cambiamento dei principi contabili sul bilancio delle imprese: modifiche degli schemi e sintesi delle novità nei criteri di valutazione Dott. Massimo Gramondi 1 Agenda Principi di

Circolare n. 15/2017. Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni 1 PREMESSA Il DL 30.12.2016 n. 244 (c.d. milleproroghe ) è stato convertito nella L.

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni 1 PREMESSA Il DL 30.12.2016 n. 244 (c.d. milleproroghe ) è stato convertito nella L.

IL RENDICONTO FINANZIARIO E LE NOVITA DELLA NOTA INTEGRATIVA

IL RENDICONTO FINANZIARIO E LE NOVITA DELLA NOTA INTEGRATIVA ROSA LOMBARDI, PhD DOCENTE DI RAGIONERIA E BUSINESS PLAN Dottore Commercialista - Revisore legale DIP. DIRITTO ED ECONOMIA DELLE ATTIVITA PRODUTTIVE

IL RENDICONTO FINANZIARIO E LE NOVITA DELLA NOTA INTEGRATIVA ROSA LOMBARDI, PhD DOCENTE DI RAGIONERIA E BUSINESS PLAN Dottore Commercialista - Revisore legale DIP. DIRITTO ED ECONOMIA DELLE ATTIVITA PRODUTTIVE

Il nuovo bilancio d esercizio - OIC 12

Alberto Marengo (Commercialista in Torino) Il nuovo bilancio d esercizio - OIC 12 1 Necessario ricollocare tra le voci del più appropriate proventi e oneri straordinari, partendo dalla riclassificazione

Alberto Marengo (Commercialista in Torino) Il nuovo bilancio d esercizio - OIC 12 1 Necessario ricollocare tra le voci del più appropriate proventi e oneri straordinari, partendo dalla riclassificazione

LE NOVITÀ FISCALI DEL DECRETO MILLE PROROGHE DOPO LA CONVERSIONE IN LEGGE

LE NOVITÀ FISCALI DEL DECRETO MILLE PROROGHE DOPO LA CONVERSIONE IN LEGGE Recentemente è stata pubblicata sul S.O. n. 14/L alla G.U. 28.2.2017, n. 49, la Legge n. 19/2017, di conversione del DL n. 244/2016,

LE NOVITÀ FISCALI DEL DECRETO MILLE PROROGHE DOPO LA CONVERSIONE IN LEGGE Recentemente è stata pubblicata sul S.O. n. 14/L alla G.U. 28.2.2017, n. 49, la Legge n. 19/2017, di conversione del DL n. 244/2016,

PRINCIPI CONTABILI NAZIONALI OIC NOVITA 2016

PRINCIPI CONTABILI NAZIONALI OIC NOVITA 2016 a cura di Ceppellini Lugano & Associati Ottobre 2016 AGGIORNAMENTO DEGLI OIC LA TEMPISTICA Ottobre 2015 Marzo Aprile 2016 Maggio Giugno 2016 Luglio 2016 20

PRINCIPI CONTABILI NAZIONALI OIC NOVITA 2016 a cura di Ceppellini Lugano & Associati Ottobre 2016 AGGIORNAMENTO DEGLI OIC LA TEMPISTICA Ottobre 2015 Marzo Aprile 2016 Maggio Giugno 2016 Luglio 2016 20

Riforma di bilancio e nuovi principi contabili: problemi applicativi

Il bilancio delle imprese dopo il d.lgs. n. 139 del 2015. Aziendalisti e giuristi a confronto Siena, 1 dicembre 2016 Riforma di bilancio e nuovi principi contabili: problemi applicativi Prof. Valerio Antonelli

Il bilancio delle imprese dopo il d.lgs. n. 139 del 2015. Aziendalisti e giuristi a confronto Siena, 1 dicembre 2016 Riforma di bilancio e nuovi principi contabili: problemi applicativi Prof. Valerio Antonelli

INDICE 3. PROCEDURA DI FORMAZIONE, APPROVAZIONE E DEPOSITO... 49

INDICE PREMESSA... 15 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 17 1. Soggetti obbligati... 19 2. Documenti che compongono il bilancio... 19 3. Principi generali... 20 3.1 Finalità

INDICE PREMESSA... 15 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 17 1. Soggetti obbligati... 19 2. Documenti che compongono il bilancio... 19 3. Principi generali... 20 3.1 Finalità

Direttiva 2013/34/UE D. Lgs. 18 agosto 2015, n. 139 Le immobilizzazioni immateriali

Direttiva 2013/34/UE D. Lgs. 18 agosto 2015, n. 139 Le immobilizzazioni immateriali 25 febbraio 2016 Stefano Lania Servizio Fiscale e Societario Confindustria Bergamo Quadro normativo D. Lgs. 18 agosto

Direttiva 2013/34/UE D. Lgs. 18 agosto 2015, n. 139 Le immobilizzazioni immateriali 25 febbraio 2016 Stefano Lania Servizio Fiscale e Societario Confindustria Bergamo Quadro normativo D. Lgs. 18 agosto

I nuovi principi contabili. Il nuovo schema del conto economico e l eliminazione della sezione straordinaria. dr. prof.

I nuovi principi contabili Il nuovo schema del conto economico e l eliminazione della sezione straordinaria dr. prof. Franco Vernassa Confindustria Roma, 31 gennaio 2017 TORINO Via Ormea, 48 10125 Tel

I nuovi principi contabili Il nuovo schema del conto economico e l eliminazione della sezione straordinaria dr. prof. Franco Vernassa Confindustria Roma, 31 gennaio 2017 TORINO Via Ormea, 48 10125 Tel

Il bilancio in forma ordinaria

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

Umberto Terzuolo (Commercialista in Torino) 1 Riferimenti normativi: Il bilancio deve essere redatto in forma ordinaria se: Nel primo esercizio O, successivamente, per due esercizi consecutivi L impresa

I nuovi schemi di Stato Patrimoniale e Conto Economico

La redazione del bilancio d esercizio 2016 - I nuovi schemi di Stato Patrimoniale e Conto Economico sonia.quaranta@gmail.com Attribuzione di competenze alla Comunità Europea TRATTATI Una strategia differenziata:

La redazione del bilancio d esercizio 2016 - I nuovi schemi di Stato Patrimoniale e Conto Economico sonia.quaranta@gmail.com Attribuzione di competenze alla Comunità Europea TRATTATI Una strategia differenziata:

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e pubblicità e novità in tema di immobilizzazioni immateriali (OIC 24) Cagliari, 2 marzo 2017

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e pubblicità e novità in tema di immobilizzazioni immateriali (OIC 24) Cagliari, 2 marzo 2017

Indice XIII. Premessa

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Bilancio 2016: aspetti fiscali dei costi di pubblicità e dei costi di ricerca e sviluppo

1 BILANCIO Bilancio 2016: aspetti fiscali dei costi di pubblicità e dei costi di ricerca e sviluppo Analisi della disciplina e esempi di calcolo di Armando Urbano 28 MARZO 2017 Il D.Lgs. n. 139/2015 ha

1 BILANCIO Bilancio 2016: aspetti fiscali dei costi di pubblicità e dei costi di ricerca e sviluppo Analisi della disciplina e esempi di calcolo di Armando Urbano 28 MARZO 2017 Il D.Lgs. n. 139/2015 ha

INDICE SOMMARIO. pag. Presentazione...

INDICE SOMMARIO Presentazione.......................................... pag. XIX 1. LA REVISIONE CONTABILE: INQUADRAMENTO E APPROCCIO AL RISCHIO 1. Il ruolo dei controlli interni ed esterni nell impresa.................

INDICE SOMMARIO Presentazione.......................................... pag. XIX 1. LA REVISIONE CONTABILE: INQUADRAMENTO E APPROCCIO AL RISCHIO 1. Il ruolo dei controlli interni ed esterni nell impresa.................

1. NUOVO BILANCIO DI ESERCIZIO

INDICE Introduzione 1. NUOVO BILANCIO DI ESERCIZIO 13 1.1 Evoluzione della normativa contabile ai sensi del Codice civile 13 1.1.1 Codice di commercio del 1882 13 1.1.2 Codice civile del 1942 13 1.1.3

INDICE Introduzione 1. NUOVO BILANCIO DI ESERCIZIO 13 1.1 Evoluzione della normativa contabile ai sensi del Codice civile 13 1.1.1 Codice di commercio del 1882 13 1.1.2 Codice civile del 1942 13 1.1.3

OIC 25 IMPOSTE SUL REDDITO

S.A.F. SCUOLA DI ALTA FORMAZIONE OIC 25 IMPOSTE SUL REDDITO Francesco Grasso 20 marzo 2015 Modalità esposizione Analisi del principio contabile con particolare riferimento alle novità rispetto alla precedente

S.A.F. SCUOLA DI ALTA FORMAZIONE OIC 25 IMPOSTE SUL REDDITO Francesco Grasso 20 marzo 2015 Modalità esposizione Analisi del principio contabile con particolare riferimento alle novità rispetto alla precedente

L applicazione degli IFRS in Italia

Università degli Studi di Trieste Sistemi contabili e informazione d impresa Modulo di Ragioneria Internazionale L applicazione degli IFRS in Italia di 1 Il regolamento 1606/2002 Il regolamento impone

Università degli Studi di Trieste Sistemi contabili e informazione d impresa Modulo di Ragioneria Internazionale L applicazione degli IFRS in Italia di 1 Il regolamento 1606/2002 Il regolamento impone

EFFETTI DEL DECRETO MILLEPROROGHE SUI BILANCI D ESERCIZIO 2016 di Pierangelo Reale, Dottore Commercialista, Revisore Legale dei Conti

EFFETTI DEL DECRETO MILLEPROROGHE SUI BILANCI D ESERCIZIO 2016 di Pierangelo Reale, Dottore Commercialista, Revisore Legale dei Conti Abstract La conversione del D.L. n. 244 del 30/12/2016 (c.d. Mille

EFFETTI DEL DECRETO MILLEPROROGHE SUI BILANCI D ESERCIZIO 2016 di Pierangelo Reale, Dottore Commercialista, Revisore Legale dei Conti Abstract La conversione del D.L. n. 244 del 30/12/2016 (c.d. Mille

OIC 32 - Fiscalità. Bologna 14 marzo Giovanni Camerota Dottore Commercialista in Roma

OIC 32 - Fiscalità Bologna 14 marzo 2017 Giovanni Camerota Dottore Commercialista in Roma Silvia Fiesoli Dottore Commercialista in Bologna Partner di Ria Grant Thornton OIC 32 RECAP CONTABILIZZAZIONE Gli

OIC 32 - Fiscalità Bologna 14 marzo 2017 Giovanni Camerota Dottore Commercialista in Roma Silvia Fiesoli Dottore Commercialista in Bologna Partner di Ria Grant Thornton OIC 32 RECAP CONTABILIZZAZIONE Gli

D.Lgs. 139/2015 Le modifiche al Codice Civile e ai principi OIC

D.Lgs. 139/2015 Le modifiche al Codice Civile e ai principi OIC A. Quagli, UniGe 1 Agenda 1. Postulato della rilevanza e della prevalenza della sostanza sulla forma 2. Rendiconto finanziario 3. Modifiche

D.Lgs. 139/2015 Le modifiche al Codice Civile e ai principi OIC A. Quagli, UniGe 1 Agenda 1. Postulato della rilevanza e della prevalenza della sostanza sulla forma 2. Rendiconto finanziario 3. Modifiche

Il passaggio ai principi IAS/IFRs dopo il D.Lgs. n. 139/2015

Dott. Francesco Bontempo Il passaggio ai principi IAS/IFRs dopo il D.Lgs. n. 139/2015 LA FISCALITÀ DEI BILANCI REDATTI SECONDO CRITERI IAS/IFRS Milano, 13 maggio 2015 AGENDA L evoluzione della disciplina

Dott. Francesco Bontempo Il passaggio ai principi IAS/IFRs dopo il D.Lgs. n. 139/2015 LA FISCALITÀ DEI BILANCI REDATTI SECONDO CRITERI IAS/IFRS Milano, 13 maggio 2015 AGENDA L evoluzione della disciplina

Siena, da novembre WEEKEND

Siena, da novembre 2013 5 WEEKEND OBIETTIVI Il Master consente al professionista di ripercorrere, con la guida autorevole degli Esperti del Sole 24 ORE, la disciplina del bilancio d esercizio e della tassazione

Siena, da novembre 2013 5 WEEKEND OBIETTIVI Il Master consente al professionista di ripercorrere, con la guida autorevole degli Esperti del Sole 24 ORE, la disciplina del bilancio d esercizio e della tassazione

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 49 28.12.2016 Immobilizzazioni immateriali: nuovo OIC 24 Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Categoria: Bilancio e contabilità

Fisco & Contabilità La guida pratica contabile N. 49 28.12.2016 Immobilizzazioni immateriali: nuovo OIC 24 Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Categoria: Bilancio e contabilità

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni

Ai gentili clienti Loro sedi Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni Gentile cliente, con la presente desideriamo informarla

Ai gentili clienti Loro sedi Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni Gentile cliente, con la presente desideriamo informarla

INDICE. 1.2 I principi generali pag Il contenuto del bilancio pag. 14

INDICE Capitolo 1 I principi generali di redazione del bilancio pag. 1 1.1 Premessa pag. 1 1.1.1 Quadro normativo pag. 1 1.2 I principi generali pag. 2 1.2.1 La clausola generale pag. 3 1.2.2 I principi

INDICE Capitolo 1 I principi generali di redazione del bilancio pag. 1 1.1 Premessa pag. 1 1.1.1 Quadro normativo pag. 1 1.2 I principi generali pag. 2 1.2.1 La clausola generale pag. 3 1.2.2 I principi

Il nuovo bilancio d esercizio I nuovi schemi del bilancio d esercizio 2016

Piercarlo Bausola (Commercialista in Torino) Il nuovo bilancio d esercizio I nuovi schemi del bilancio d esercizio 2016 1 La Direttiva 2013/34/UE ed il D.Lgs. n. 139/2015 Direttiva 2013/34/UE Recepimento

Piercarlo Bausola (Commercialista in Torino) Il nuovo bilancio d esercizio I nuovi schemi del bilancio d esercizio 2016 1 La Direttiva 2013/34/UE ed il D.Lgs. n. 139/2015 Direttiva 2013/34/UE Recepimento

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Le imposte sui redditi

Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2017-2018 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito

Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2017-2018 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito

L applicazione degli IFRS in Italia

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale L applicazione degli IFRS in Italia di 1 Il regolamento 1606/2002 Il regolamento

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale L applicazione degli IFRS in Italia di 1 Il regolamento 1606/2002 Il regolamento

Raniero Mazzucato dottore commercialista / revisore legale Dott. Raniero Mazzucato

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA. Rif. dispensa

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

Applicazione n. 7. Contributi c/impianti

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

CONVEGNO. Prima applicazione dei nuovi OIC e prospettive dell informativa di bilancio

CONVEGNO Prima applicazione dei nuovi OIC e prospettive dell informativa di bilancio Le immobilizzazioni immateriali e le perdite per riduzione di valore Roma, 3 marzo 2017 Prof. Michele Pizzo Ordinario

CONVEGNO Prima applicazione dei nuovi OIC e prospettive dell informativa di bilancio Le immobilizzazioni immateriali e le perdite per riduzione di valore Roma, 3 marzo 2017 Prof. Michele Pizzo Ordinario

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

Il Rendiconto finanziario di Cash Flow. Prof. Francesco Ranalli

Il Rendiconto finanziario di Cash Flow Prof. Francesco Ranalli Regolamentazione IAS 7 Statment of Cash Flows FAS n. 95 - Statement of Cash Flows Codice Civile, artt. 2423 e 2423 ter; OIC n. 10 Rendiconto

Il Rendiconto finanziario di Cash Flow Prof. Francesco Ranalli Regolamentazione IAS 7 Statment of Cash Flows FAS n. 95 - Statement of Cash Flows Codice Civile, artt. 2423 e 2423 ter; OIC n. 10 Rendiconto

CIRCOLARE N. 36/E. Roma, 16 luglio 2009

CIRCOLARE N. 36/E Direzione Centrale Normativa e Contenzioso Roma, 16 luglio 2009 OGGETTO: Articolo 1, commi 50 e 51 della legge 24 dicembre 2007, n. 244 Modifiche alla determinazione della base imponibile

CIRCOLARE N. 36/E Direzione Centrale Normativa e Contenzioso Roma, 16 luglio 2009 OGGETTO: Articolo 1, commi 50 e 51 della legge 24 dicembre 2007, n. 244 Modifiche alla determinazione della base imponibile

OIC 24 - Immobilizzazioni immateriali

Silvana Secinaro (Ricercatore Economia Aziendale - UniTo, Commercialista) OIC 24 - Immobilizzazioni immateriali 1 Novità in sintesi Nella nuova versione dell OIC 24 vengono recepite Le novità legislative

Silvana Secinaro (Ricercatore Economia Aziendale - UniTo, Commercialista) OIC 24 - Immobilizzazioni immateriali 1 Novità in sintesi Nella nuova versione dell OIC 24 vengono recepite Le novità legislative

Coordinamento della disciplina IRES-IRAP con i nuovi principi contabili OIC SPECIALE

Coordinamento della disciplina IRES-IRAP con i nuovi principi contabili OIC SPECIALE tratto da: Memento Fiscale 2017 nuova edizione In sintesi Sono state emanate con il DM 3 agosto 2017, entrato in vigore

Coordinamento della disciplina IRES-IRAP con i nuovi principi contabili OIC SPECIALE tratto da: Memento Fiscale 2017 nuova edizione In sintesi Sono state emanate con il DM 3 agosto 2017, entrato in vigore

BILANCIO E CONTABILITÀ, CHIUSURA BILANCI 2016: OIC A SUPPORTO DEL DELICATO PASSAGGIO DI ADATTAMENTO AL D.LGS 139/2015

Scuola di Alta Formazione Professionalizzante BILANCIO E CONTABILITÀ, CHIUSURA BILANCI 2016: OIC A SUPPORTO DEL DELICATO PASSAGGIO DI ADATTAMENTO AL D.LGS 139/2015 Importanti novità attendono i soggetti

Scuola di Alta Formazione Professionalizzante BILANCIO E CONTABILITÀ, CHIUSURA BILANCI 2016: OIC A SUPPORTO DEL DELICATO PASSAGGIO DI ADATTAMENTO AL D.LGS 139/2015 Importanti novità attendono i soggetti

NOVITA IN MATERIA DI IRAP. 10 marzo 2009 Dott. Rag. Vito Dulcamare

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

Le informazioni sul fair value degli strumenti finanziari e sulla gestione dei rischi finanziari (artt bis e 2428 cod. Civ.)

") Indice Prefazione 13 Le informazioni sul fair value degli strumenti finanziari e sulla gestione dei rischi finanziari (artt. 2427 bis e 2428 cod. Civ.) 1. Decreto legislativo, 30 dicembre 2003, n. 394.

Indice Prefazione 13 Le informazioni sul fair value degli strumenti finanziari e sulla gestione dei rischi finanziari (artt. 2427 bis e 2428 cod. Civ.) 1. Decreto legislativo, 30 dicembre 2003, n. 394.

NOVITA DI BILANCIO (D.Lgs: 139/2015)

") NOVITA DI BILANCIO (D.Lgs: 139/2015) 1 Novità di bilancio - D.Lgs. 139/2015 Bilancio ordinario Bilancio abbreviato Bilancio microimprese Introduzione del principio di rilevanza (art. 2423 comma 4 c.c.)

NOVITA DI BILANCIO (D.Lgs: 139/2015) 1 Novità di bilancio - D.Lgs. 139/2015 Bilancio ordinario Bilancio abbreviato Bilancio microimprese Introduzione del principio di rilevanza (art. 2423 comma 4 c.c.)

Il Rendiconto Finanziario. Inquadramento normativo e OIC n.10

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

Il Rendiconto Finanziario Inquadramento normativo e OIC n.10 Art. 2423 c.c. Redazione del bilancio. In vigore fino al 31.12.2015 Gliamministratoridevonoredigereilbilanciodiesercizio, costituito dallo stato

INDICE. Sezione Prima - ASPETTI GENERALI. Sezione Seconda - SCRITTURE DI AMMORTAMENTO

INDICE Premessa: la revisione dei principi contabili nazionali... pag. 9 Sezione Prima - ASPETTI GENERALI Bilancio d esercizio... pag. 12 Principi di redazione...» 13 Bilancio in forma abbreviata...» 19

INDICE Premessa: la revisione dei principi contabili nazionali... pag. 9 Sezione Prima - ASPETTI GENERALI Bilancio d esercizio... pag. 12 Principi di redazione...» 13 Bilancio in forma abbreviata...» 19

La rilevazione delle imposte

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

Coordinamento della disciplina IRES e IRAP con il D.Lgs. n.139/2015

Coordinamento della disciplina IRES e IRAP con il D.Lgs. n.139/2015 Art. 13-bis del D.L. 30/12/2016, n.244 convertito, con modificazioni, con la Legge 27/2/2017, n.19 pubblicata su G.U. n.49 del 28/2/2017

Coordinamento della disciplina IRES e IRAP con il D.Lgs. n.139/2015 Art. 13-bis del D.L. 30/12/2016, n.244 convertito, con modificazioni, con la Legge 27/2/2017, n.19 pubblicata su G.U. n.49 del 28/2/2017

Ragioneria Generale e Applicata I. Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

La struttura e il contenuto degli schemi di Bilancio Normativa nazionale

La struttura e il contenuto degli schemi di Bilancio Normativa nazionale 1 Rigidità degli schemi I principi generali di struttura ex art. 2423 ter c.c. Salvo le disposizioni di leggi speciali per le società

La struttura e il contenuto degli schemi di Bilancio Normativa nazionale 1 Rigidità degli schemi I principi generali di struttura ex art. 2423 ter c.c. Salvo le disposizioni di leggi speciali per le società

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO. Le imposte. Le imposte valutazione e fonti

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Dott. Leonardo Piombino Technical Principal OIC

«I NUOVI PRINCIPI CONTABILI NAZIONALI» OIC 29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, fatti intervenuti dopo la chiusura dell esercizio Dott. Leonardo Piombino

«I NUOVI PRINCIPI CONTABILI NAZIONALI» OIC 29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, fatti intervenuti dopo la chiusura dell esercizio Dott. Leonardo Piombino

Bilanci: dal 2016 nuove regole con la direttiva 2013/34/UE

Bilanci: dal 2016 nuove regole con la direttiva 2013/34/UE Il D.Lgs. n. 136/2015 in attuazione della direttiva 2013/34/UE relativa ai bilanci d esercizio, ai bilanci consolidati e alle relative relazioni

Bilanci: dal 2016 nuove regole con la direttiva 2013/34/UE Il D.Lgs. n. 136/2015 in attuazione della direttiva 2013/34/UE relativa ai bilanci d esercizio, ai bilanci consolidati e alle relative relazioni

IL RENDICONTO FINANZIARIO. Valter Cantino Università di Torino Torino Incontra 15 marzo 2016

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

IL RENDICONTO FINANZIARIO Valter Cantino Università di Torino Torino Incontra 15 marzo 2016 1 Art. 2423: «Gli amministratori devono redigere il bilancio di esercizio, costituito dallo stato patrimoniale,

Anno 2010 N. RF 66. La Nuova Redazione Fiscale BILANCIO 2009: DEDUZIONE IRAP 10% 2009 E ANNI PREGRESSI

ODCEC VASTO Anno 2010 N. RF 66 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO BILANCIO 2009: DEDUZIONE IRAP 10% 2009 E ANNI PREGRESSI RIFERIMENTI DL N. 185/2008, OIC N. 19, OIC N.

ODCEC VASTO Anno 2010 N. RF 66 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO BILANCIO 2009: DEDUZIONE IRAP 10% 2009 E ANNI PREGRESSI RIFERIMENTI DL N. 185/2008, OIC N. 19, OIC N.

E A SEZIONE DI RAGIONERIA G. FERRERO I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15. L.Puddu, G.Giovando, C.Rainero

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio: a) immobili, impianti

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) 1 Contenuto Stato Patrimoniale Ias/Ifrs Contenuto minimo obbligatorio: a) immobili, impianti

Dottore in economia PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione

STUDIO BELOTTI ASSOCIATI Prof. Dr. Roberto Belotti Commercialista Revisore legale Università Cattolica S.Cuore ------------------- Dr. Simone Quarantini Commercialista Revisore legale Dr.ssa Francesca

STUDIO BELOTTI ASSOCIATI Prof. Dr. Roberto Belotti Commercialista Revisore legale Università Cattolica S.Cuore ------------------- Dr. Simone Quarantini Commercialista Revisore legale Dr.ssa Francesca

STUDI DI CONSULENZA AZIENDALE

STUDI DI CONSULENZA AZIENDALE Via Tacchi, 1 Rovereto Tel. 0464 435144 Fax 0464 439210 sito: www.studiogpc.it Rovereto (Tn), 30 novembre 2015 CIRCOLARE 12/2015 I NUOVI PRINCIPI DI REDAZIONE E CRITERI DI

STUDI DI CONSULENZA AZIENDALE Via Tacchi, 1 Rovereto Tel. 0464 435144 Fax 0464 439210 sito: www.studiogpc.it Rovereto (Tn), 30 novembre 2015 CIRCOLARE 12/2015 I NUOVI PRINCIPI DI REDAZIONE E CRITERI DI

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/ Il Rendiconto finanziario di Cash Flow

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/2018 7. Il Rendiconto finanziario di Cash Flow Regolamentazione IAS 7 Statement of Cash Flows FAS n. 95 - Statement of Cash Flows Codice

Corso di Analisi Finanziaria Prof. Francesco Ranalli AA.AA. 2017/2018 7. Il Rendiconto finanziario di Cash Flow Regolamentazione IAS 7 Statement of Cash Flows FAS n. 95 - Statement of Cash Flows Codice

OIC 10 RENDICONTO FINANZIARIO

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

OIC 10 RENDICONTO FINANZIARIO Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Rendiconto parte del Bilancio d esercizio Art. 2423 co.1 c.c. Bilancio d esercizio costituito da stato patrimoniale, conto economico,

OIC 15 CREDITI. Dr. Reale Pierangelo. (Catanzaro 17/03/2017)

") OIC 15 CREDITI Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Le principali norme di riferimento Impianto normativo - D.Lgs. 139/2015 - Codice Civile -Art. 2426 c.c., n. 8 Introduzione del costo ammortizzato

OIC 15 CREDITI Dr. Reale Pierangelo (Catanzaro 17/03/2017) 1 Le principali norme di riferimento Impianto normativo - D.Lgs. 139/2015 - Codice Civile -Art. 2426 c.c., n. 8 Introduzione del costo ammortizzato

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI DISCIPLINA TRIBUTARIA DEL CONTRATTO DI LEASING La disciplina civilistica, nonostante

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI DISCIPLINA TRIBUTARIA DEL CONTRATTO DI LEASING La disciplina civilistica, nonostante

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 44 23.11.2016 Le rilevazioni contabili dei mutui Categoria: Interessi Sottocategoria: Passivi A cura di Micaela Chiruzzi Capita nella generalità dei casi

Fisco & Contabilità La guida pratica contabile N. 44 23.11.2016 Le rilevazioni contabili dei mutui Categoria: Interessi Sottocategoria: Passivi A cura di Micaela Chiruzzi Capita nella generalità dei casi

A S S O S I M. Milano, 23 giugno La eliminazione delle interferenze fiscali effetti del c.d. disinquinamento fiscale dei bilanci

A S S O S I M Milano, 23 giugno 20004 La eliminazione delle interferenze fiscali effetti del c.d. disinquinamento fiscale dei bilanci Relatore: Dott. Franco Fondi S T U D I O F O N D I ASSOCIAZIONE PROFESSIONALE

A S S O S I M Milano, 23 giugno 20004 La eliminazione delle interferenze fiscali effetti del c.d. disinquinamento fiscale dei bilanci Relatore: Dott. Franco Fondi S T U D I O F O N D I ASSOCIAZIONE PROFESSIONALE

Il Rendiconto Finanziario. Cenni International Accounting Standard 7 (IAS 7)

") Il Rendiconto Finanziario Cenni International Accounting Standard 7 (IAS 7) 1 Cenni IAS 7 A livello internazionale al rendiconto finanziario è dedicato lo IAS 7, ilqualevieneconsideratocomeparteintegrantedelbilancio.

Il Rendiconto Finanziario Cenni International Accounting Standard 7 (IAS 7) 1 Cenni IAS 7 A livello internazionale al rendiconto finanziario è dedicato lo IAS 7, ilqualevieneconsideratocomeparteintegrantedelbilancio.

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs)

") Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

Il contenuto e la struttura degli schemi di Bilancio secondo i principi contabili internazionali (Ias/Ifrs) Stato Patrimoniale Ias/Ifrs Schema esemplificativo OIC ATTIVO Attività non correnti Immobili,

L impatto fiscale delle novità

Seminario Mercoledì 23 marzo 2016 ore 9:00 13:00 Presso Hotel President Via Perasso - Benevento Il bilancio d esercizio e i nuovi principi OIC L impatto fiscale delle novità a cura di Raffaele Marcello

Seminario Mercoledì 23 marzo 2016 ore 9:00 13:00 Presso Hotel President Via Perasso - Benevento Il bilancio d esercizio e i nuovi principi OIC L impatto fiscale delle novità a cura di Raffaele Marcello

OIC 18 Ratei e Risconti

OIC 18 Ratei e Risconti Revisione Principi Contabili Nazionali OIC ODCEC Novara 27 gennaio 2015 Francesco Bavagnoli Università del Piemonte Orientale Dottore Commercialista Agenda Principali novità rispetto

OIC 18 Ratei e Risconti Revisione Principi Contabili Nazionali OIC ODCEC Novara 27 gennaio 2015 Francesco Bavagnoli Università del Piemonte Orientale Dottore Commercialista Agenda Principali novità rispetto

L IRAP A TUTTO CAMPO

L IRAP A TUTTO CAMPO a cura di Roberta De Marchi Con circolare n. 27/E del 26 maggio 2009 l Agenzia delle entrate ha fornito una serie di risposte a quesiti, in ordine alle modifiche alla determinazione

L IRAP A TUTTO CAMPO a cura di Roberta De Marchi Con circolare n. 27/E del 26 maggio 2009 l Agenzia delle entrate ha fornito una serie di risposte a quesiti, in ordine alle modifiche alla determinazione

Derivato IRS sottoscritto prima del 01/01/2016, non rilevato in bilancio, considerato di tipo speculativo o interamente inefficace per la copertura

Contabilizzazione dei derivati in bilancio in applicazione della Direttiva 2013/34/EU recepita con D.lgs 139/2015 che introduce il punto 11-bis all art. 2426 del c.c Vengono presi in considerazione in

Contabilizzazione dei derivati in bilancio in applicazione della Direttiva 2013/34/EU recepita con D.lgs 139/2015 che introduce il punto 11-bis all art. 2426 del c.c Vengono presi in considerazione in

Documenti di bilancio

Risk and Accounting Documenti di bilancio Marco Venuti 2016 Agenda Il bilancio codicistico: struttura e schemi Il bilancio IAS/IFRS Situazione patrimoniale-finanziaria Conto economico complessivo Rendiconto

Risk and Accounting Documenti di bilancio Marco Venuti 2016 Agenda Il bilancio codicistico: struttura e schemi Il bilancio IAS/IFRS Situazione patrimoniale-finanziaria Conto economico complessivo Rendiconto

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e pubblicità e novità in tema di immobilizzazioni immateriali (OIC 24) Bologna 30 gennaio 2017

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e pubblicità e novità in tema di immobilizzazioni immateriali (OIC 24) Bologna 30 gennaio 2017

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

La determinazione del carico fiscale

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

S.R.R. CALTANISSETTA PROVINCIA NORD

S.R.R. CALTANISSETTA PROVINCIA NORD SEDE LEGALE CALTANISSETTA CORSO UMBERTO I, 43 CAPITALE SOCIALE 122.268,00 REGISTRO DELLE IMPRESE DI CALTANISSETTA N. 01897400857 REA 106596 **************************

S.R.R. CALTANISSETTA PROVINCIA NORD SEDE LEGALE CALTANISSETTA CORSO UMBERTO I, 43 CAPITALE SOCIALE 122.268,00 REGISTRO DELLE IMPRESE DI CALTANISSETTA N. 01897400857 REA 106596 **************************

CONSORZIO I.S.E.A. BILANCIO DI ESERCIZIO AL 31/12/2016

CONSORZIO I.S.E.A. Codice fiscale 01472900669 Partita iva 01472900669 VIA ALCIDE DE GASPERI 60-67100 L'AQUILA AQ Numero R.E.A 96114 Registro Imprese di L'AQUILA n. 01472900669 Capitale Sociale 13.427,87

CONSORZIO I.S.E.A. Codice fiscale 01472900669 Partita iva 01472900669 VIA ALCIDE DE GASPERI 60-67100 L'AQUILA AQ Numero R.E.A 96114 Registro Imprese di L'AQUILA n. 01472900669 Capitale Sociale 13.427,87

IMMOBILIZZAZIONI MATERIALI

IMMOBILIZZAZIONI MATERIALI Caratteri economico-aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio tecnico-economico partecipano alla formazione del reddito attraverso

IMMOBILIZZAZIONI MATERIALI Caratteri economico-aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio tecnico-economico partecipano alla formazione del reddito attraverso

Prospetti contabili Situazione patrimoniale finanziaria consolidata

Prospetti contabili Situazione patrimoniale finanziaria consolidata ATTIVITÀ Note 31 dicembre 2016 di cui verso 31 dicembre 2015 di cui verso (valori in Euro/000) parti correlate parti correlate Attività

Prospetti contabili Situazione patrimoniale finanziaria consolidata ATTIVITÀ Note 31 dicembre 2016 di cui verso 31 dicembre 2015 di cui verso (valori in Euro/000) parti correlate parti correlate Attività

SINTESI PRINCIPI PER LA REDAZIONE DEL BILANCIO

SINTESI PRINCIPI PER LA REDAZIONE DEL BILANCIO Società quotate, Società con strumenti finanziari diffusi, Banche e società finanziarie, Assicurazioni Obbligo di redazione bilancio di esercizio e consolidato

SINTESI PRINCIPI PER LA REDAZIONE DEL BILANCIO Società quotate, Società con strumenti finanziari diffusi, Banche e società finanziarie, Assicurazioni Obbligo di redazione bilancio di esercizio e consolidato

PARTE I LE SCRITTURE CONTABILI

1. LE RILEVAZIONI CONTABILI PARTE I LE SCRITTURE CONTABILI 1.1. Linee di inquadramento pag. 7 1.1.1. L oggetto della contabilità generale e lo scambio monetario pag. 7 1.1.2. I valori originati dallo scambio

1. LE RILEVAZIONI CONTABILI PARTE I LE SCRITTURE CONTABILI 1.1. Linee di inquadramento pag. 7 1.1.1. L oggetto della contabilità generale e lo scambio monetario pag. 7 1.1.2. I valori originati dallo scambio

GLI EFFETTI FISCALI DELLE MODIFICHE AL BILANCIO OIC

GLI EFFETTI FISCALI DELLE MODIFICHE AL BILANCIO OIC Palermo, 12 Marzo 2017 Dr Michele Muratori Page 1 La rilevanza fiscale delle nuove regole contabili Il D.lgs. n. 139/2015 e la norma di coordinamento

GLI EFFETTI FISCALI DELLE MODIFICHE AL BILANCIO OIC Palermo, 12 Marzo 2017 Dr Michele Muratori Page 1 La rilevanza fiscale delle nuove regole contabili Il D.lgs. n. 139/2015 e la norma di coordinamento

LA NOVITA APPORTATA DAL DL 16/2012 1

Prot. n. F89/RNS Bologna, 07 giugno 2012 Oggetto: DEDUCIBILITA DEI CANONI DI LEASING ELIMINAZIONE DEL VINCOLO DELLA DURATA MINIMA DEL CONTRATTO NUOVE REGOLE DI DEDUCIBILITA Modifica apportata, al comma

Prot. n. F89/RNS Bologna, 07 giugno 2012 Oggetto: DEDUCIBILITA DEI CANONI DI LEASING ELIMINAZIONE DEL VINCOLO DELLA DURATA MINIMA DEL CONTRATTO NUOVE REGOLE DI DEDUCIBILITA Modifica apportata, al comma

RI-MEDIA SRL. P.I., C.F. e Registro Imprese di Genova VIALE SAULI GENOVA. Capitale Sociale Euro ,00

RI-MEDIA SRL P.I., C.F. e Registro Imprese di Genova 02032220994 VIALE SAULI 4-16100 GENOVA Capitale Sociale Euro 10.000,00 Signori Soci, NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31 DICEMBRE 2015 il bilancio

RI-MEDIA SRL P.I., C.F. e Registro Imprese di Genova 02032220994 VIALE SAULI 4-16100 GENOVA Capitale Sociale Euro 10.000,00 Signori Soci, NOTA INTEGRATIVA AL BILANCIO CHIUSO IL 31 DICEMBRE 2015 il bilancio

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e sviluppo e le alter novità sulle immobilizzazioni immateriali (OIC 24) Palermo, 21 marzo 2017

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e sviluppo e le alter novità sulle immobilizzazioni immateriali (OIC 24) Palermo, 21 marzo 2017

PARTE I LE SCRITTURE CONTABILI

1. LE RILEVAZIONI CONTABILI PARTE I LE SCRITTURE CONTABILI 1.1. Linee di inquadramento pag. 7 1.1.1. L oggetto della contabilità generale e lo scambio monetario pag. 7 1.1.2. I valori originati dallo scambio

1. LE RILEVAZIONI CONTABILI PARTE I LE SCRITTURE CONTABILI 1.1. Linee di inquadramento pag. 7 1.1.1. L oggetto della contabilità generale e lo scambio monetario pag. 7 1.1.2. I valori originati dallo scambio