Riduzione durevole di valore delle attività (IAS 36) Prof. Daniele Gervasio Relatore - Dott.

|

|

|

- Muzio Stefani

- 8 anni fa

- Visualizzazioni

Transcript

1 UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento scienze aziendali, economiche e metodi quantitativi Corso di Bilanci secondo i principi contabili internazionali cod cod Riduzione durevole di valore delle attività (IAS 36) Prof. Daniele Gervasio daniele.gervasio@unibg.it Relatore - Dott.ssa Serena Somenzi Anno accademico:

2 IAS 36: FINALITÀ E AMBITO DI APPLICAZIONE OBIETTIVO Fornire i criteri per identificare e contabilizzare le eventuali perdite di valore delle attività, affinché esse siano iscritte in bilancio per un importo non superiore al valore recuperabile tramite l uso o la vendita. IMPAIRMENT TEST ( TEST DI DETERIORAMENTO o ANALISI DEL DANNEGGIAMENTO ) 2

3 IAS 36: FINALITÀ E AMBITO DI APPLICAZIONE (segue) Tutte le attività eccetto: AMBITO DI APPLICAZIONE rimanenze (IAS 2); attività derivanti da commesse a lungo termine (IAS 11); attività fiscali differite (IAS 12); attività derivanti da benefici per i dipendenti (IAS 19); attività finanziarie che rientrano nell ambito dello IAS 39; investimenti immobiliari valutati al fair value (IAS 40); attività biologiche connesse all attività agricola valutate al fair value al netto dei costi di vendita (IAS 41); costi di acquisizione differiti e attività immateriali derivanti da contratti assicurativi (IFRS 4); attività non correnti classificate come detenute per la vendita (IFRS 5). 3

; costi di acquisizione differiti e attività immateriali derivanti da contratti assicurativi (IFRS 4); attività non correnti classificate come detenute per la vendita")

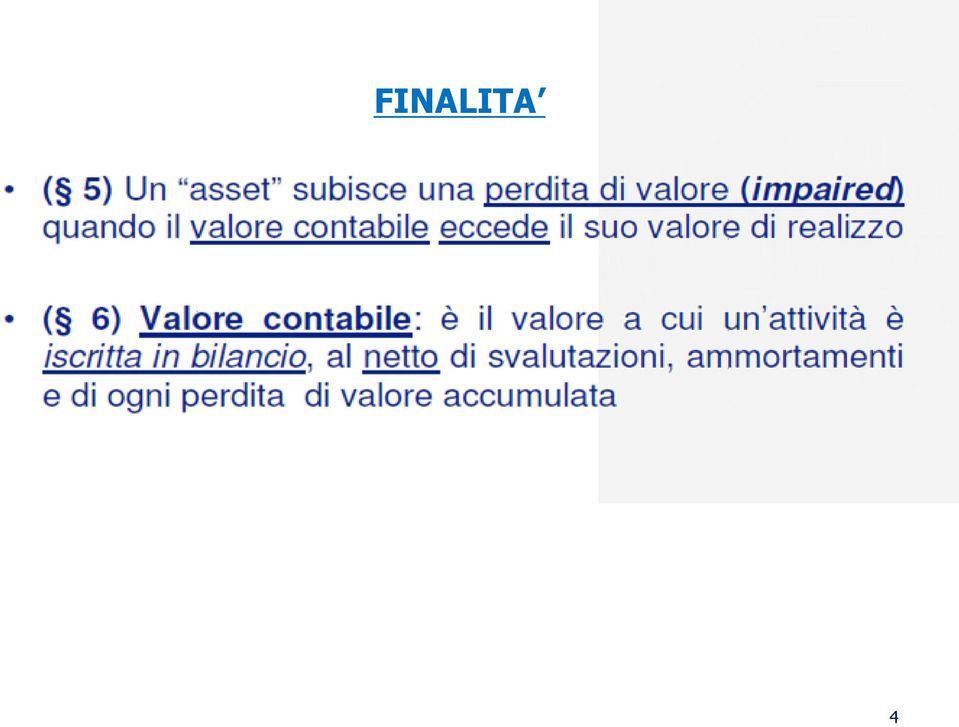

4 FINALITA 4

5 IDENTIFICAZIONE DELLA PERDITA L entità deve valutare a ogni data di riferimento del bilancio se esiste una indicazione che un attività possa aver subito una perdita di valore. Se esiste una qualsiasi indicazione di ciò, l entità deve stimare il valore recuperabile dell attività o della CGU (IAS 36, 9). Questa verifica della riduzione durevole di valore può essere fatta in qualsiasi momento durante un esercizio, a patto che avvenga nello stesso momento ogni anno. Impairment indicators esterni e interni 5

6 «IMPAIRMENT OF ASSETS»: SIGNIFICATO Traduzione ufficiale italiana di «Impairment of Assets» (regolamento (CE) n. 2236/2004): «Riduzione [durevole] di valore delle attività». MA secondo lo IAS 36 una perdita di valore accertata deve essere sempre contabilizzata, indipendentemente dalla sua transitorietà o permanenza. Lo IASB non ha recepito il criterio della durevolezza per due motivi: 1) stabilire quando una riduzione sia o meno durevole consente alle imprese di differire il momento della sua iscrizione in modo soggettivo; 2) se l evento che ha prodotto la perdita di valore si è già verificato, si deve procedere immediatamente alla riduzione dell importo contabile dell attività, poiché il decremento di valore da un punto di vista economico è di competenza dell esercizio in cui si è manifestato. 6

se l evento che ha prodotto la perdita di valore si è già verificato, si deve procedere immediatamente alla riduzione dell importo contabile dell attività, poiché il decremento di")

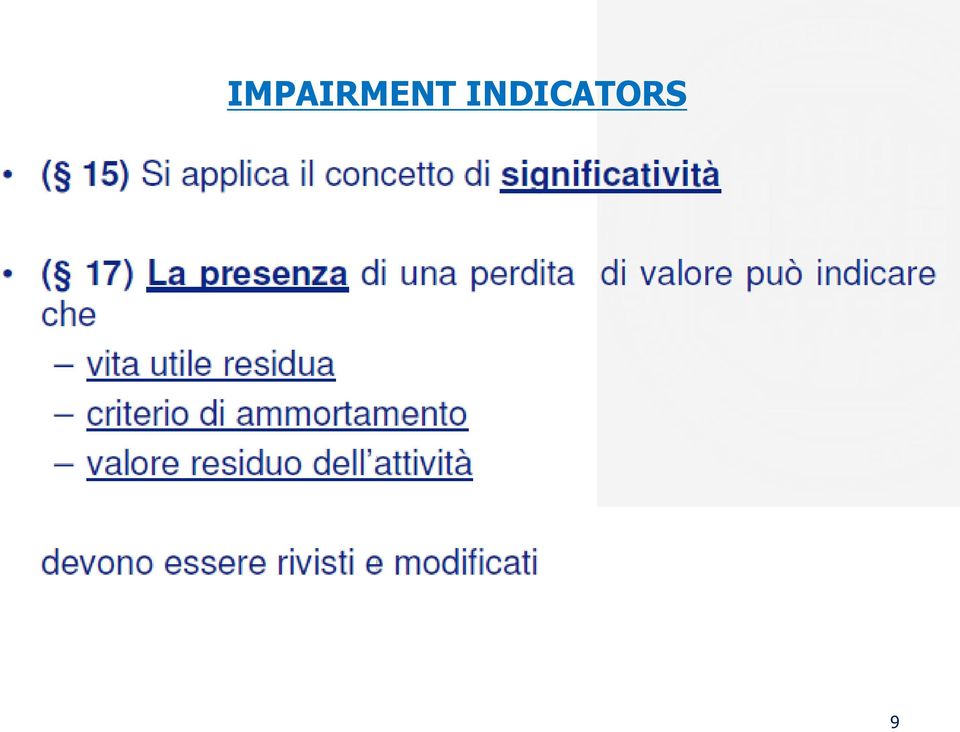

7 Indicatori esterni: IMPAIRMENT INDICATORS significativo declino dei prezzi di mercato o del valore di mercato dell attività; variazioni negative nella tecnologia, nel mercato, nell ambiente economico o legale; incremento dei tassi di interesse o altri tassi di remunerazione del capitale; il valore contabile dell attivo netto è superiore alla capitalizzazione di mercato (ad es.: borsa). Indicatori interni: deterioramento o obsolescenza; cambiamenti con impatto negativo sull utilizzo dell attività (piani di ristrutturazione/cessazione); risultati economici inferiori alle attese (reporting/budget con basse performance). 7

;")

8 IMPAIRMENT INDICATORS Indicazioni derivanti dal sistema informativo interno: 1) flussi finanziari connessi all acquisto dell attività, o disponibilità liquide che in seguito si rendono necessarie per rendere operativa o conservare l attività, significativamente superiori a quelli originariamente preventivati; 2) flussi finanziari netti effettivi oppure utili o perdite operative conseguenti all esercizio dell attività che si rivelano significativamente peggiori a quelli originariamente preventivati; 3) un significativo peggioramento dei flussi finanziari netti o del reddito operativo preventivati, o un significativo aumento della perdita preventivata, derivanti dall utilizzo dell attività; 4) perdite operative o flussi finanziari netti in uscita connessi all attività, quando gli importi del periodo in corso vengono aggregati a quelli preventivati per il futuro. 8

perdite operative o flussi finanziari netti in uscita connessi all attività, quando gli")

9 IMPAIRMENT INDICATORS 9

10 IMPAIRMENT INDICATORS ESEMPIO Bilancio BEGHELLI al 31/12/12 10

11 IMPAIRMENT INDICATORS ESEMPIO Bilancio BEGHELLI al 31/12/12 11

12 IDENTIFICAZIONE DELLA PERDITA 12

13 TEST OBBLIGATORI DI PERDITA DEL VALORE 13

14 FREQUENZA IMPAIRMENT TEST (segue) Attività a vita utile definita (materiali e immateriali) verifica preliminare: ad ogni chiusura d esercizio, un impresa deve valutare se esiste un indicatore che dimostri che un attività possa aver subito una perdita di valore; verifica annuale: in caso affermativo, si deve procedere alla verifica completa della perdita di valore per stimare il valore recuperabile dell attività. Viceversa, non sono svolte ulteriori verifiche. Attività immateriali a vita utile indefinita (incluso avviamento derivante da business combinations) Attività immateriali non ancora disponibili per l uso verifica completa annuale della perdita di valore (= impairment test annuale obbligatorio) 14

Attività immateriali non ancora disponibili per l uso verifica completa")

15 FREQUENZA IMPAIRMENT TEST ATTIVITÀ A VITA UTILE DEFINITA MATERIALI IMMATERIALI A VITA UTILE INDEFINITA IMMATERIALI (incluso AVVIAMENTO) IMPAIRMENT INDICATORS IMPAIRMENT TEST ANNUALE 15

IMPAIRMENT INDICATORS IMPAIRMENT")

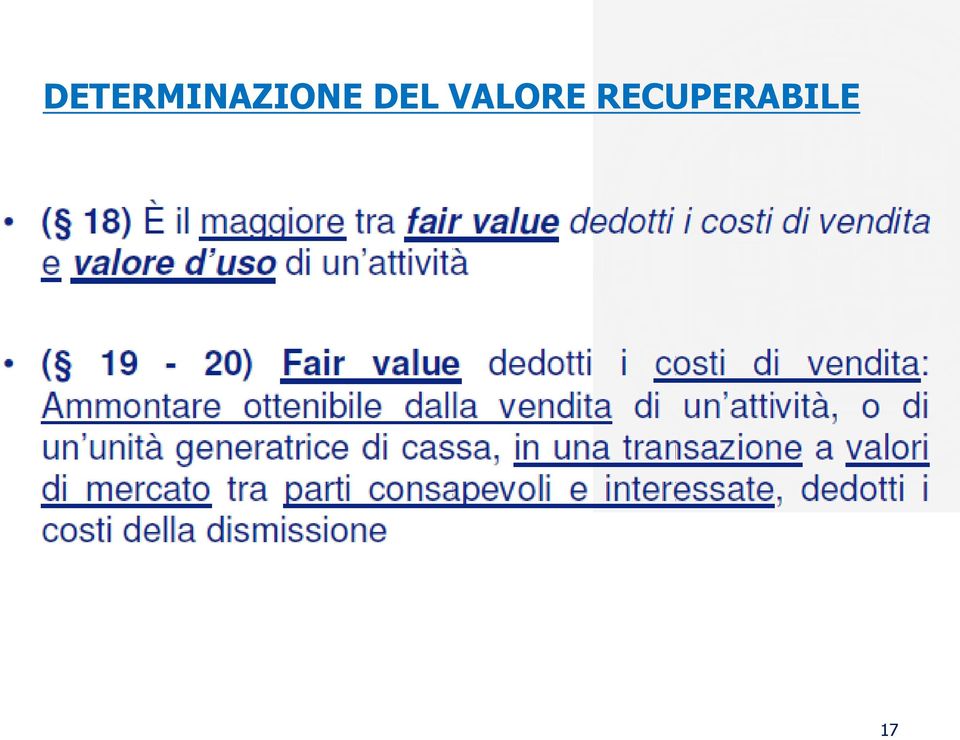

16 DETERMINAZIONE DEL VALORE RECUPERABILE Principio base dello IAS 36: UNA ATTIVITÀ HA UNA PERDITA DI VALORE QUANDO IL VALORE CONTABILE DELLA STESSA ECCEDE IL SUO VALORE RECUPERABILE Value in use il + alto FV less costs to sell VALUE IN USE (valore d uso): valore attuale dei flussi finanziari futuri che si prevede abbiano origine da un attività o da un unità generatrice di flussi finanziari (CGU). FV LESS COSTS TO SELL (fair value al netto dei costi di vendita): ammontare ottenibile dalla vendita di un attività o unità generatrice di flussi finanziari in una libera transazione fra parti consapevoli e disponibili, dedotti i costi della dismissione. 16

: ammontare ottenibile dalla vendita di un attività o unità generatrice di flussi finanziari in una")

17 DETERMINAZIONE DEL VALORE RECUPERABILE 17

18 FAIR VALUE AL NETTO DEI COSTI DI DISMISSIONE 18

19 FAIR VALUE AL NETTO DEI COSTI DI DISMISSIONE Difficilmente determinabile in mancanza di dati di mercato. Quando si deve utilizzare? La decisione deve essere presa sulla base di considerazioni di carattere strategico. L attività è destinata alla vendita? Altrimenti il valore in uso sembra più adeguato. Costi di dismissione : costi marginali direttamente attribuibili alla dismissione di un attività, esclusi i costi di finanziamento e gli effetti fiscali. Esempi: spese legali, imposta di bollo e altre imposte simili connesse alla transazione, costi di rimozione dell attività, costi incrementali diretti necessari per rendere un attività pronta alla vendita. NB: non devono essere considerati i benefici dovuti ai dipendenti per la cessazione del rapporto di lavoro ed i costi associati alla riduzione dell attività o alla riorganizzazione dell azienda successiva alla dismissione del cespite. 19

20 VALUE IN USE 20

21 VALUE IN USE La stima del value in use di un attività comporta i seguenti passaggi: 1) stimare i flussi finanziari futuri in entrata e in uscita che deriveranno dall uso continuativo dell attività e dalla sua dismissione finale; 2) applicare il tasso di attualizzazione appropriato a quei flussi finanziari futuri. VAL. ATTUALE DEI FLUSSI VALORE D USO = ATTESI DALL IMPIEGO + DELL ATTIVITÀ VAL. ATTUALE FLUSSO FINALE CONNESSO ALLA CESSIONE DELL ATTIVITÀ Ai fini del calcolo del valore d uso si deve tenere conto dei seguenti elementi: stima dei flussi finanziari futuri generati dal cespite; aspettative in merito a possibili variazioni di tali flussi nel tempo; valore temporale del denaro; prezzo per l assunzione del rischio specifico dell attività; altri fattori di rischio connessi allo specifico cespite (o CGU). 21

22 VALUE IN USE (segue) CARATTERISTICHE DEI FLUSSI DI CASSA Le proiezioni dei flussi finanziari devono basarsi: su presupposti ragionevoli e sostenibili in grado di rappresentare la miglior stima effettuabile dall azienda di una serie di condizioni economiche che esisteranno lungo la restante vita utile di un attività; sui più recenti budget e piani previsionali approvati dagli amministratori, che coprano un periodo massimo di cinque esercizi, o un periodo superiore se esso può essere giustificato. Primi 5 anni proiezioni analitiche dei flussi di cassa Residuo periodo di previsione flussi di cassa medi attesi nell ipotesi di crescita stabile o calante nel tempo e comunque non superiori al tasso di medio/lungo termine di crescita in relazione ai prodotti, settori, aree geografiche di pertinenza dell azienda ed al mercato di utilizzo dell attività. 22

23 VALUE IN USE (segue) COMPOSIZIONE DEI FLUSSI DI CASSA Flussi operativi di cassa (M.O.L.) derivanti dall utilizzo del bene o dalla gestione della CGU Deflussi di cassa connessi all utilizzo del bene o alla gestione della CGU (incluse spese per manutenzione ordinaria e quota di spese generali) + Flussi di cassa netti (se presenti) derivanti dalla cessione del bene o della CGU al termine della vita utile NO flussi finanziari in entrata e in uscita derivanti da crediti e debiti già rilevati in bilancio, attività di finanziamento, pagamenti o rimborsi di imposte sul reddito. I flussi di cassa possono essere al lordo o al netto dell effetto dell inflazione. NO previsioni di entrate e uscite che deriveranno da future ristrutturazioni o investimenti di capitale per i quali l impresa non risulta ancora impegnata. 23

24 VALUE IN USE (segue) TASSO DI ATTUALIZZAZIONE REQUISITI DEL TASSO DI ATTUALIZZAZIONE SECONDO LO IAS 36: deve riflettere il valore temporale del denaro; deve riflettere il rischio specifico connesso all attività; deve essere al lordo delle imposte. Coerenza tra flussi e tassi sia in relazione all effetto inflattivo che alla variabile fiscale e finanziaria (esclusione dei flussi relativi alla gestione finanziaria ed alle imposte). MODALITÀ DI STIMA: tassi impliciti in operazioni di compravendita di attività simili; costo medio ponderato del capitale relativo ad aziende quotate aventi attività analoghe o simili per servizi e rischiosità a quello del bene oggetto di analisi 24

25 DETERMINAZIONE DELLA PERDITA DI VALORE Se in sede di calcolo del valore recuperabile (> fra value in use e FV netto): valore contabile (a) > valore recuperabile (b) allora: PERDITA DI VALORE per la differenza [(a) (b)] TRATTAMENTO CONTABILE DELLA PERDITA DI VALORE Perdita relativa a beni valutati con il revaluation model Imputazione a decremento della riserva di rivalutazione fino a concorrenza della stessa. Imputazione a CE dell ammontare eccedente le precedenti svalutazioni. Perdita relativa a beni valutati al costo Imputazione a CE dell ammontare della perdita. Aggiustamento delle successive quote di ammortamento del bene per ripartire il nuovo valore per la vita utile del cespite. 25

26 ESEMPIO DI CALCOLO DELLA PERDITA DI VALORE DI UN SINGOLO ASSET (A) Il 01/01/n l'azienda X ha acquistato un software gestionale per il controllo di una sua linea di produzione di contenitori di tetra Pack Pack prezzo di , la sottopone ad un processo di ammortamento quinquennale, a quota intera sin dal primo anno. Al 31/12/n, il valore contabile del software e pari ad Al 31 dicembre dell'anno successivo, si accerta che la linea di produzione sta dando risultati di molto inferiori a quelli attesi a seguito di una serie di interventi legislativi a favore del vetro e si procede al impairment test. Il fair value del software al netto dei costi di dismissione è individuato in misura pari ad , mentre per il calcolo del valore d'uso si ricorre all expected cash flow approach. 26

27 ESEMPIO DI CALCOLO DELLA PERDITA DI VALORE DI UN SINGOLO ASSET Sulla base del budget a disposizione della società si sviluppa una scenario analysis per i successivi tre anni, immaginando quattro scenari con differenti probabilità di realizzazione: Scenario 1 Scenario 2 Scenario 3 Scenario 4 Probabilità dello scenario 20% 50% 20% 10% n n n

28 ESEMPIO DI CALCOLO DELLA PERDITA DI VALORE DI UN SINGOLO ASSET I flussi così attesi vengono attualizzati al tasso privo di rischio e la loro sommatoria restituisce il valore d'uso calcolati in base al tasso risk free: Valori normali dei flussi attesi Scenario 1 Scenario 2 Scenario 3 Scenario 4 Probabilità dello scenario 20% 50% 20% 10% n n n Valore d'uso free risk

29 ESEMPIO DI CALCOLO DELLA PERDITA DI VALORE DI UN SINGOLO ASSET La media dei risultati ottenuti, ponderati in base alla probabilità di accadimento di ciascun scenario, fornisce il valore d'uso che in questo caso è pari a: ( * (0,2) * (0,5) * (0,2) * (0,1) = Dal momento che è superiore al fair value al netto dei costi di dismissione (10.000), il valore d uso è anche il recoveble amount. La perdita di valore va misurata rispetto al valore contabile alla data della valutazione e quindi occorre calcolare anche l ammortamento dell anno n+1, che è pari a Pertanto, il valore contabile del software al 31/12/n+1 è pari a mentre la perdita di valore è pari a ( ). Svalutazione a Software gestionale Nuovo valore contabile del software al 31/12/n+1 = Vita utile residua = 3 anni Nuovo ammortamento annuo = con un risparmio economico di l anno. 29

30 ESEMPIO DI CALCOLO DELLA PERDITA DI VALORE DI UN SINGOLO ASSET In definitiva, il costo complessivo del software per l'azienda resta pari ad , ma la rilevazione dell'impairment test ha modificato la distribuzione di quel costo lungo la vita utile dell'attrezzatura, aumentando il carico di costo dell'anno in cui è rilevata la perdita di valore e diminuendo quello degli anni successivi, ma il totale dei costi portati nel tempo il conto economico resta pari a Ammortamenti a CE Svalutazione a CE n n n n n Totale

31 VALORE RECUPERABILE NEGATIVO È possibile che il valore recuperabile di un asset sia negativo. In questi casi, dopo che si sia completamente svalutata l'attività, l'azienda potrebbe essere tenuta a procedere anche all'iscrizione di una passività. Questo può essere ad esempio il caso di un'azienda che possegga una partecipazione in una società che abbia in corso commesse in perdita, i cui flussi attesi conducono ad assegnare alla partecipazione un valore recuperabile negativo. Se la partecipante ha comunque interesse alla completa esecuzione delle commesse, al punto da essere pronta ad intervenire con apporti di capitale per coprire le perdite generate da quei contratti, dopo aver svalutato fino a zero la partecipazione dovrà iscrivere anche una passività per gli apporti futuri in conto copertura perdite. 31

32 VALORE RECUPERABILE NEGATIVO Una situazione di questo tipo è illustrata nel bilancio di Impregilo al 31 dicembre 2012 nel quale si legge che «sono state rilevate perdite di valore riferite alle SPV (Società a destinazione specifica) che eseguono le commesse «Lavori di ampliamento del Canale di Panama», «Impianto idroelettrico Rio Sogamoso», «Impianto idroelettrico del Quimbo» e «impianto idroelettrico di Angostura», per complessivi 247 milioni. Tenuto conto del fatto che i valori di carico delle SPV che eseguono tali progetti sono limitati ai versamenti di capitale inizialmente effettuati in fase di costituzione e pari a complessivi 6,8 milioni, e nel presupposto per cui le previsioni delle commesse di esecuzione, generalmente riflesse anche nelle disposizioni statutarie che regolano l'assetto delle relative entità partecipate, non consentono di limitare eventuali riduzioni di valore all'azzeramento dei valori di carico ma impongono altresì la necessità di evidenziare alla partecipante anche eventuali passività, ancorché le stesse siano da qualificarsi come probabili. La rilevazione delle perdite di valore sopra descritte per la parte eccedente i relativi valori di carico ha comportato la corrispondente rilevazione di fondi rischi su partecipazioni per complessivi euro 240,2 milioni.» 32

33 SIGNIFICATO DI ATTIVITÀ SECONDO LO IAS 36 Lo IAS 36 utilizza il termine attività come sinonimo di: attività individuali «beni facenti parte del patrimonio aziendale»; cash generating unit (CGU) «unità operative che generano flussi di cassa». «il più piccolo gruppo identificabile di attività che genera flussi finanziari in entrata ampiamente indipendenti dai flussi finanziari in entrata generati da altre attività o gruppi di attività» (IAS 36, 6). 33

34 IL CONCETTO DI CASH GENERATING UNIT (segue) Problema della separabilità dei flussi finanziari prodotti da una CGU rispetto a quelli prodotti da altre CGU: se non è possibile identificare chiaramente i flussi finanziari in entrata di una singola attività, occorre aggregare la stessa in una CGU di livello superiore. Tale operazione, tuttavia, non è facilmente realizzabile. Esempio: processo di produzione verticale in cui il prodotto A è parte del prodotto B, che a sua volta è funzionale all unità C, e ognuna di queste fasi vincola le successive: in tal caso la CGU è determinata dalla somma delle tre unità, poiché nessuna di esse è indipendente dalle altre nel produrre i ricavi. 34

35 IL CONCETTO DI CASH GENERATING UNIT (segue) Problema di identificazione della minima CGU: NO prefissati parametri distintivi stabiliti dallo IAS 36, ma esempi. SI giudizi di carattere soggettivo del management in base alle capacità delle CGU di determinare flussi di cassa in entrata in forma largamente indipendente. CRITERI PER VALUTARE L INDIPENDENZA DEI FLUSSI DERIVANTI DA UNA CGU: modalità attraverso cui la direzione aziendale scompone, ai fini del controllo interno, le operazioni dell impresa (ad es.: aree di affari, geografiche, linee di prodotto); processi attraverso cui vengono prese decisioni in merito al mantenimento operativo o alla cessazione di beni e attività (decisioni di investimento/disinvestimento); esistenza di un mercato attivo di sbocco (anche infragruppo) dei beni/servizi realizzati attraverso l utilizzo di un bene o gruppi di beni, tali da generare flussi di cassa autonomi rispetto a quelli ottenuti da altri gruppi di beni. 35

36 ESEMPIO 1 ALCUNI ESEMPI DI CGU RIPORTATI DALLO IAS 36 Un impresa mineraria possiede una ferrovia privata, per agevolare la propria attività estrattiva. La ferrovia può essere venduta solo come rottame e non genera flussi finanziari in entrata indipendenti dai flussi finanziari in entrata derivanti dalle altre attività estrattive. È POSSIBILE CONSIDERARE LA FERROVIA PRIVATA COME UNA SINGOLA CGU? NO! Poiché essa non è in grado di generare flussi di cassa autonomi, perciò lo IAS 36 dispone che la ferrovia venga aggregata alla CGU di livello superiore, rappresentata dalla miniera nel suo complesso. 36

37 ESEMPIO 2 ALCUNI ESEMPI DI CGU RIPORTATI DALLO IAS 36 L'impresa X ha sottoscritto con una Regione italiana un contratto di servizio per l'esercizio di km di linee per il trasporto passeggeri su gomma tra varie città, alcune delle quali capoluoghi di provincia ed altre di dimensioni minori. Il flussi di cassa dell'impresa X deriveranno in parte dal corrispettivo pagato dalla regione per il contratto di servizio, stabilito in misura pari a 4 al kilometro, e in parte dalla vendita dei biglietti. Come previsto dalla normativa nazionale, il gestore è tenuto a mantenere una contabilità separata relativa al contratto di servizio. A seguito della chiusura di un'azienda di grandi dimensioni in una delle città di provincia, le aspettative dei flussi di cassa derivanti dalla bigliettazione per linea che collega quest'ultima con il proprio capoluogo si riducono drasticamente. Emerge quindi un indizio di impairment per l'autobus utilizzato per l'esercizio di quella linea. L'individuazione dei flussi di ricavo derivante dalla linea appare abbastanza semplice. Sarà sufficiente determinare la quota parte del contratto imputabile ad essa sulla base della quantità di kilometri esercitati e poi aggiungere la bigliettazione. Sottraendo i costi di diretta e indiretta imputazione si ottengono i flussi di cassa netti attesi. Tuttavia, a ben vedere, i flussi così ottenuti non sono largamente indipendenti dagli altri flussi di cassa derivanti dall'esercizio del contratto di servizio. Il contratto, infatti, non può essere separato nè modificato, per cui non è possibile dismettere una o più line e conservare le altre. Il contratto rappresenta quindi il più piccolo aggregato rispetto al quale ha senso valutare la performance dei manager, Pertanto, grazie alla contabilità separata, rappresenta anche il livello minimo di accorpamento dei dati del sistema informatico. 37

38 ALCUNI ESEMPI DI CGU RIPORTATI DALLO IAS 36 ESEMPIO 3 Bilancio Luxottica chiuso al 31/12/12 38

39 RIPRISTINO DELLA PERDITA DI VALORE Ad ogni data di bilancio l impresa deve accertare se esistono indicazioni che una perdita di valore, riconosciuta in precedenti esercizi, non esista più o si sia parzialmente ridotta. Qualora si verificasse tale circostanza, l impresa dovrebbe ricalcolare il valore recuperabile dell attività stessa e, laddove possibile, effettuare il ripristino di valore. Oggetto del ripristino: soltanto le attività, diverse dall avviamento, soggette a precedente impairment loss, in presenza di un valore recuperabile superiore a quello anteriormente determinato in sede di impairment test. NB: Perché la perdita di valore dell avviamento non è ripristinabile? Il venir meno della perdita dell avviamento non è dovuto all annullamento della riduzione di valore dell avviamento originariamente iscritto in bilancio, ma all incremento di valore del goodwill internamente generato (e come tale non iscrivibile in bilancio). 39

40 RIPRISTINO DELLA PERDITA DI VALORE (segue) Cause del ripristino: variazione del valore di recupero per passaggio dal FV netto al value in use (e viceversa), quale base di misurazione dello stesso; variazione del valore di recupero basato sul value in use per modifiche all entità dei flussi di cassa attesi o al tasso di attualizzazione; variazione del valore di recupero basato sul FV netto derivante da modifiche negli elementi alla base della stima del FV netto medesimo (es. incremento valore di mercato). Periodicità della verifica: annuale, alla data di riferimento del bilancio. Informazioni rilevanti per procedere al ripristino: fonti esterne ed interne simmetriche a quelle indicate per l I.T. Ammontare del ripristino: pari alla differenza fra il nuovo valore di recupero ed il precedente. 40

41 RIPRISTINO DELLA PERDITA DI VALORE (segue) Trattamento contabile: incremento del valore dell attività per l ammontare del ripristino (pari alla differenza fra il nuovo valore di recupero ed il precedente); limite superiore della rettifica pari al valore di originaria iscrizione o al costo rivalutato precedentemente iscritto. Imputazione della contropartita del ripristino beni valutati al costo : a CE per l ammontare totale beni valutati al costo rivalutato: a CE per la quota della precedente svalutazione eccedente la riserva di rivalutazione a ricostituzione parziale o totale della riserva di rivalutazione per la parte del ripristino eccedente quella imputata a CE. Rettifica conseguente del piano di ammortamento 41

42 ESEMPIO RIPRISTINO PERDITA DI VALORE Dati dell esempio A slide 26 42

43 ESEMPIO RIPRISTINO PERDITA DI VALORE 43

44 ESEMPIO RIPRISTINO PERDITA DI VALORE 44

Modello e Teoria del Bilancio di Esercizio. L Impairment Test (Ias 36)

") 1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

Svalutazione delle immobilizzazioni materiali per perdite di valore

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

IAS 36 - IMPAIRMENT OF ASSETS

, 26 Febbraio 2009 IAS 36 - IMPAIRMENT OF ASSETS RIDUZIONE DI VALORE DELLE ATTIVITÀ Paolo Pietro Biancone , 26 Febbraio 2009 AGENDA Finalità e ambito di applicazione Principali definizioni Identificazione

, 26 Febbraio 2009 IAS 36 - IMPAIRMENT OF ASSETS RIDUZIONE DI VALORE DELLE ATTIVITÀ Paolo Pietro Biancone , 26 Febbraio 2009 AGENDA Finalità e ambito di applicazione Principali definizioni Identificazione

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA REDAZIONE DEL BILANCIO CIVILISTICO 2014: LE PRINCIPALI NOVITA PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9 Dr. Riccardo Bauer 2 S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA REDAZIONE DEL BILANCIO CIVILISTICO 2014: LE PRINCIPALI NOVITA PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9 Dr. Riccardo Bauer 2 S.A.F. SCUOLA DI ALTA FORMAZIONE

Economia dei gruppi e bilancio consolidato. Esempi di quesiti d esame. (limitatamente alla parte dedicata al bilancio consolidato) * * *

* * *") Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

LE IMMOBILIZZAZIONI IMMATERIALI

LE IMMOBILIZZAZIONI IMMATERIALI 1 IMMOBILIZZAZIONI IMMATERIALI IAS 38 Caratteristiche delle attività immateriali: una risorsa controllata dall entità in in conseguenza di di eventi passati e dalla quale

LE IMMOBILIZZAZIONI IMMATERIALI 1 IMMOBILIZZAZIONI IMMATERIALI IAS 38 Caratteristiche delle attività immateriali: una risorsa controllata dall entità in in conseguenza di di eventi passati e dalla quale

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Economia dei gruppi e bilancio consolidato. Purchase price allocation, cash generating units e impairment test nel bilancio consolidato Ias/Ifrs

Purchase price allocation, cash generating units e impairment test nel bilancio consolidato Ias/Ifrs 1 Framework Business combination (acquisizione del controllo) Purchase Price Allocation (valutazione

Purchase price allocation, cash generating units e impairment test nel bilancio consolidato Ias/Ifrs 1 Framework Business combination (acquisizione del controllo) Purchase Price Allocation (valutazione

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

13.10.2003 IT Gazzetta ufficiale dell Unione europea

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

13.10.2003 IT Gazzetta ufficiale dell Unione europea L 261/243 DATA DI ENTRATA IN VIGORE 29. A eccezione dei paragrafi 23 e 24, il presente Principio contabile internazionale è entrato in vigore a partire

Camozzi & Bonissoni. L applicazione dei principi contabili internazionali agli immobili. Francesco Assegnati. Camozzi & Bonissoni

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

IAS 18: Ricavi. Determinazione dei ricavi

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

IAS 18 Ricavi Determinazione dei ricavi Il ricavo deve essere determinato in base al fair value del corrispettivo ricevuto o spettante, al netto di eventuali sconti commerciali e riduzioni legate alla

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Approfondimenti. Gli investimenti immobiliari secondo lo IAS 40. di Paolo Moretti

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

PCN 24 IAS 38 attività immateriali

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Immobili, impianti e macchinari Ias n.16

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

IAS 36 Riduzione di valore di CGU con avviamento

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 36 Riduzione di valore di CGU con avviamento by Marco Papa L impairment test (1) o La perdita di valore

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 36 Riduzione di valore di CGU con avviamento by Marco Papa L impairment test (1) o La perdita di valore

IAS 17 : LEASING. Schemi di analisi. Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani

IAS 17 : LEASING Schemi di analisi Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani INDICE SCOPO ED AMBITO DI APPLICAZIONE CLASSIFICAZIONE CONTABILIZZAZIONE VENDITA E RETROLOCAZIONE PRINCIPI CONTABILI

IAS 17 : LEASING Schemi di analisi Roma, 20 maggio 2011 Prof. Dott. Ubaldo Cacciamani INDICE SCOPO ED AMBITO DI APPLICAZIONE CLASSIFICAZIONE CONTABILIZZAZIONE VENDITA E RETROLOCAZIONE PRINCIPI CONTABILI

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

La contabilizzazione del leasing: disciplina attuale e prospettive future

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

CORSO IFRS International Financial Reporting Standards

IAS 40 Investimenti immobiliari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE FINALITA TRATTAMENTO CONTABILE DEGLI INVESTIMENTI IMMOBILIARI VALUTAZIONE INIZIALE

IAS 40 Investimenti immobiliari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE FINALITA TRATTAMENTO CONTABILE DEGLI INVESTIMENTI IMMOBILIARI VALUTAZIONE INIZIALE

IL MARCHIO ED IL BREVETTO COME BENI INTANGIBILI A BILANCIO

IL MARCHIO ED IL BREVETTO COME BENI INTANGIBILI A BILANCIO dott. Milano, 15 marzo 2012 Il Brevetto come bene intangibile CONTABILIZZAZIONE ED AMMORTAMENTO CENNI: Se il brevetto o il marchio viene acquistato

IL MARCHIO ED IL BREVETTO COME BENI INTANGIBILI A BILANCIO dott. Milano, 15 marzo 2012 Il Brevetto come bene intangibile CONTABILIZZAZIONE ED AMMORTAMENTO CENNI: Se il brevetto o il marchio viene acquistato

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

PRIMA APPLICAZIONE DEGLI IFRS

PRIMA APPLICAZIONE DEGLI PRIMA APPLICAZIONE DEGLI Nella presente nota vengono riportate le informazioni richieste dall 1 e, in particolare, la descrizione degli impatti che la transizione agli ha determinato

PRIMA APPLICAZIONE DEGLI PRIMA APPLICAZIONE DEGLI Nella presente nota vengono riportate le informazioni richieste dall 1 e, in particolare, la descrizione degli impatti che la transizione agli ha determinato

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

CIRCOLARE N. 8/E. Roma, 20 febbraio 2004

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

La riclassificazione del bilancio d esercizio

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

La riclassificazione del bilancio d esercizio Testo di riferimento: Analisi Finanziaria (a cura di E. Pavarani), Mc Graw-Hill 2001, cap. 4 1 Il bilancio pubblico. Il sistema informativo di bilancio secondo

ANALISI PER FLUSSI. Dott. Fabio CIGNA

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

ANALISI PER FLUSSI Dott. Fabio CIGNA IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA 2 ANALISI PER FLUSSI IL CONCETTO DI EQUILIBRIO GENERALE E DI ANALISI FINANZIARIA L azienda deve operare

ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE. Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia

1 ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia 2 IL BILANCIO CONSOLIDATO I metodi di consolidamento 6) LE VARIAZIONI SUCESSIVE AL PRIMO

1 ECONOMIA DEI GRUPPI DELLE IMPRESE TURISTICHE Dott.ssa Francesca Picciaia Università di Perugia Facoltà di Economia 2 IL BILANCIO CONSOLIDATO I metodi di consolidamento 6) LE VARIAZIONI SUCESSIVE AL PRIMO

L 261/184 IT Gazzetta ufficiale dell Unione europea

L 261/184 IT Gazzetta ufficiale dell Unione europea 13.10.2003 PRINCIPIO CONTABILE INTERNAZIONALE (RIVISTO NELLA SOSTANZA NEL 1993) Effetti delle variazioni dei cambi delle valute estere Il presente Principio

L 261/184 IT Gazzetta ufficiale dell Unione europea 13.10.2003 PRINCIPIO CONTABILE INTERNAZIONALE (RIVISTO NELLA SOSTANZA NEL 1993) Effetti delle variazioni dei cambi delle valute estere Il presente Principio

Principali indici di bilancio

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

Principali indici di bilancio Descrizione Il processo di valutazione del merito creditizio tiene conto di una serie di indici economici e patrimoniali. L analisi deve sempre essere effettuata su un arco

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

CORSO IFRS International Financial Reporting Standards. IAS 23 Oneri finanziari

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

Commento al tema di Economia aziendale

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Commento al tema di Economia aziendale Il tema proposto per la prova di Economia aziendale negli Istituti Tecnici è incentrato sul controllo di gestione ed è articolato in una parte obbligatoria e tre

Fiscal News N. 15. La valutazione degli intangibili. La circolare di aggiornamento professionale 17.01.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 15 17.01.2014 La valutazione degli intangibili Categoria: Imprese Sottocategoria: Varie Diversi sono i motivi per i quali un azienda può avere

Fiscal News La circolare di aggiornamento professionale N. 15 17.01.2014 La valutazione degli intangibili Categoria: Imprese Sottocategoria: Varie Diversi sono i motivi per i quali un azienda può avere

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE.

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

LA TRASFORMAZIONE DEI SISTEMI AMMINISTRATIVI E CONTABILI: IL PASSAGGIO DALLA CONTABILITÀ FINANZIARIA AI NUOVI SISTEMI CONTABILI (CO.GE. E COAN) Prof.ssa Claudia SALVATORE Università degli Studi del Molise

Contenuto tabellare della nota integrativa al bilancio d'esercizio

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

Tassonomia XBRL Principi Contabili Italiani Contenuto tabellare della nota integrativa al bilancio d'esercizio VERSIONE OTTOBRE 2014 Tavolo di lavoro società non quotate XBRL Italia Versione: 20141024-1

ALLEGATO 4 STUDIO DI FATTIBILITA

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

ALLEGATO 4 STUDIO DI FATTIBILITA Procedura aperta per la selezione di una Società di Gestione del Risparmio per l'istituzione e la gestione di un fondo di investimento, immobiliare, chiuso per il patrimonio

TEMI SPECIALI DI BILANCIO MODULO II

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

CONSIGLIO DI AMMINISTRAZIONE DELLA FIAT: BILANCIO 2012 E CONVOCAZIONE DELL ASSEMBLEA DEGLI AZIONISTI Il Consiglio di Amministrazione della Fiat S.p.A., riunitosi oggi a Torino, ha: approvato il Bilancio

La valutazione delle risorse immateriali nel quadro della valutazione d azienda

La valutazione delle risorse immateriali nel quadro della valutazione d azienda I concetti di capitale in economia aziendale; Metodi alternativi a confronto; Casi di studio ed applicazioni pratiche I concetti

La valutazione delle risorse immateriali nel quadro della valutazione d azienda I concetti di capitale in economia aziendale; Metodi alternativi a confronto; Casi di studio ed applicazioni pratiche I concetti

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

Esempio di determinazione delle imposte correnti

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

Esempio di determinazione delle imposte correnti La Belvedere S.p.A. alla fine dell esercizio X presenta il seguente conto economico: Conti Saldo dare ( ) Saldo avere ( ) Rimanenze iniziali di merci 55.000

PARTE A 1. Si valuti la convenienza della operazione di acquisto di una posizione di cambio a termine a tre mesi, in assenza di costi di negoziazione.

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

PARTE A 1 A1) L azienda Beta presenta questi due problemi: a) L azienda vende i propri prodotti ad una società straniera per un importo di 480.000 $, con pagamento a tre mesi. L azienda ha sostenuto i

Ragioneria Generale e Applicata a.a. 2010-2011. Esercitazione: La valutazione delle immobilizzazioni materiali

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

a.a. 2010-2011 Esercitazione: La valutazione delle immobilizzazioni materiali 1 IL COSTO DI ACQUISTO E DI PRODUZIONE DELLE IMMOBILIZZAZIONI Art. 2426, comma 1: Le immobilizzazioni sono iscritte al costo

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

La gestione degli Investimenti in Beni Patrimoniali. Mario Morolli

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

Elaborazioni svolte di consolidamento (di Francesco Sotti)

") Elaborazioni svolte di consolidamento (di Francesco Sotti) Assestamento di una partecipazione di controllo Primo anno di consolidamento...2 Assestamento di una partecipazione di controllo secondo anno

Elaborazioni svolte di consolidamento (di Francesco Sotti) Assestamento di una partecipazione di controllo Primo anno di consolidamento...2 Assestamento di una partecipazione di controllo secondo anno

Analisi degli Investimenti Capitolo 10

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

OPERAZIONI DI INVESTIMENTO & AMMORTAMENTO

OPERAZIONI DI INVESTIMENTO & AMMORTAMENTO Prof. Fabio Corno Dott. Stefano Colombo Milano, 31 gennaio 2012 Le operazioni di investimento pluriennale: il processo di ammortamento ATTIVITÀ PASSIVITÀ IMMOBILIZZAZIONI

OPERAZIONI DI INVESTIMENTO & AMMORTAMENTO Prof. Fabio Corno Dott. Stefano Colombo Milano, 31 gennaio 2012 Le operazioni di investimento pluriennale: il processo di ammortamento ATTIVITÀ PASSIVITÀ IMMOBILIZZAZIONI

Bilancio consolidato e principi contabili internazionali A.A. 2012/2013 ESERCITAZIONE

Bilancio consolidato e principi contabili internazionali A.A. 2012/2013 ESERCITAZIONE In data 01/01/2012 la Società Alfa acquista una partecipazione del 90% nella Società Beta al prezzo di Euro 115.000.

Bilancio consolidato e principi contabili internazionali A.A. 2012/2013 ESERCITAZIONE In data 01/01/2012 la Società Alfa acquista una partecipazione del 90% nella Società Beta al prezzo di Euro 115.000.

Periodico informativo n. 150/2015

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

Periodico informativo n. 150/2015 Bilancio: le principali novità dal 2016 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che con il D.Lgs. n. 139 del

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006. Marcolin S.p.A.

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006 Marcolin S.p.A. Transizione ai Principi Contabili Internazionali (IAS/IFRS) Premessa In ottemperanza al Regolamento Europeo n. 1606 del 19

TRANSIZIONE AI PRINCIPI CONTABILI INTERNAZIONALI 30 giugno 2006 Marcolin S.p.A. Transizione ai Principi Contabili Internazionali (IAS/IFRS) Premessa In ottemperanza al Regolamento Europeo n. 1606 del 19

Nota integrativa nel bilancio abbreviato

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

Fiscal News La circolare di aggiornamento professionale N. 120 23.04.2014 Nota integrativa nel bilancio abbreviato Categoria: Bilancio e contabilità Sottocategoria: Varie La redazione del bilancio in forma

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B. Capitale Sociale: 5.461.040= I.V. C.F. e P.I. 02683380402 * * * * *

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

SERVIZI CITTA S.P.A. Sede in Rimini Via Chiabrera n. 34/B Capitale Sociale: 5.461.040= I.V. Iscritta al Registro Imprese al N.02683380402 C.F. e P.I. 02683380402 * * * * * RELAZIONE DEL COLLEGIO SINDACALE

Scegliere gli investimenti con il A. metodo del valore attuale netto

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

1-1 Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 007-008 6 Scegliere gli investimenti con il A. metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende 5 Lezione Framework: conservazione del capitale e criteri di valutazione 1 Le letture di oggi Studio n. 2,

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende 5 Lezione Framework: conservazione del capitale e criteri di valutazione 1 Le letture di oggi Studio n. 2,

Le operazioni di investimento pluriennale: il processo di ammortamento IMMOBILIZZAZIONI - MATERIALI - IMMATERIALI

Le operazioni di investimento pluriennale: il processo di ammortamento ATTIVITÀ PASSIVITÀ IMMOBILIZZAZIONI - MATERIALI - IMMATERIALI valutazione F definizione del valore iniziale F determinazione della

Le operazioni di investimento pluriennale: il processo di ammortamento ATTIVITÀ PASSIVITÀ IMMOBILIZZAZIONI - MATERIALI - IMMATERIALI valutazione F definizione del valore iniziale F determinazione della

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario. anno accademico 2007-2008 Valentina Lazzarotti

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

Il Bilancio e i Principi Internazionali IAS-IFRS: Il Conto Economico e il Rendiconto finanziario anno accademico 2007-2008 Valentina Lazzarotti 1 Il Conto Economico Il prospetto di CE può essere redatto:

Il Bilancio e i Principi Internazionali IAS-IFRS parte III

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

La dinamica finanziaria

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

La dinamica finanziaria Analisi del bilancio per flussi. Il rendiconto finanziario Esame della dinamica finanziaria: finalità Valutare la capacita dell impresa di generare flussi finanziari e di adattare

Le business combination (IFRS 3)

") Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Le business combination (IFRS 3) di 1 Le business combinations Un aggregazione

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale Le business combination (IFRS 3) di 1 Le business combinations Un aggregazione

AZIENDA AGRICOLA DIMOSTRATIVA SRL

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

AZIENDA AGRICOLA DIMOSTRATIVA SRL Sede in VIA PALLODOLA 23 SARZANA Codice Fiscale 00148620115 - Numero Rea P.I.: 00148620115 Capitale Sociale Euro 844.650 Bilancio al 31-12-2014 Gli importi presenti sono

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 17 07.05.2014 Riporto perdite e imposte differite Categoria: Bilancio e contabilità Sottocategoria: Varie Il meccanismo del riporto delle perdite ex art.

Fisco & Contabilità La guida pratica contabile N. 17 07.05.2014 Riporto perdite e imposte differite Categoria: Bilancio e contabilità Sottocategoria: Varie Il meccanismo del riporto delle perdite ex art.

Dicembre 2003. Principi contabili internazionali e nazionali - immobilizzazione finanziarie: titoli e partecipazioni, di Michele Iori

Dicembre 2003 Principi contabili internazionali e nazionali - immobilizzazione finanziarie: titoli e partecipazioni, di Michele Iori I Principi contabili nazionali distinguono fra due categorie di partecipazioni

Dicembre 2003 Principi contabili internazionali e nazionali - immobilizzazione finanziarie: titoli e partecipazioni, di Michele Iori I Principi contabili nazionali distinguono fra due categorie di partecipazioni

Policy di gestione delle operazioni con soggetti collegati. Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Policy di gestione delle operazioni con soggetti collegati Allegato 1 Sistema dei limiti alle attività di rischio verso soggetti collegati Aggiornamento del 24 luglio 2014 INDICE 1. Obiettivi del documento...

Bilancio Consolidato

Bilancio Consolidato II PROVA INTERMEDIA 6 dicembre 2012 SOLUZIONE TOT. 32 PUNTI Cognome.. Nome Matricola VOTO: CORRETTORE: 1 Esercizio 1 - Il bilancio consolidato nell esercizio successivo al primo 10

Bilancio Consolidato II PROVA INTERMEDIA 6 dicembre 2012 SOLUZIONE TOT. 32 PUNTI Cognome.. Nome Matricola VOTO: CORRETTORE: 1 Esercizio 1 - Il bilancio consolidato nell esercizio successivo al primo 10

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

BILANCIO DELL ESERCIZIO 2009 PROSPETTI DEL BILANCIO AL 31 DICEMBRE 2009 BANCA DI ROMAGNA SPA SEDE LEGALE IN FAENZA CORSO GARIBALDI 1. SOCIETÀ APPARTENENTE AL GRUPPO UNIBANCA SPA (ISCRITTO ALL'ALBO DEI

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

DELIBERAZIONE 22 MAGGIO 2014 233/2014/R/EEL APPROVAZIONE DEL CONSUNTIVO DEI COSTI 2013 PER LO SVOLGIMENTO, DA PARTE DELLA SOCIETÀ GESTORE DEI MERCATI ENERGETICI S.P.A., DELLE ATTIVITÀ DI MONITORAGGIO DEL

Riserva da sopraprezzo delle azioni Ammonta al 31 dicembre 2011 a 54.909 migliaia di euro e non presenta variazioni rispetto all esercizio precedente.

23 Patrimonio netto 31.12.2010 31.12.2011 Capitale sociale 441.411 441.411 Riserva da sopraprezzo azioni 54.909 54.909 Riserva legale 88.282 88.282 Riserva di rivalutazione 2.286 2.286 Riserva per azioni

23 Patrimonio netto 31.12.2010 31.12.2011 Capitale sociale 441.411 441.411 Riserva da sopraprezzo azioni 54.909 54.909 Riserva legale 88.282 88.282 Riserva di rivalutazione 2.286 2.286 Riserva per azioni

Problematiche di bilancio nella gestione degli immobili

Problematiche di bilancio nella gestione degli immobili Alberto QUAGLI e Francesco AVALLONE Università di Genova - DITEA 1 Categorie degli immobili in bilancio 1) Immobili funzionali 2) Immobili di puro

Problematiche di bilancio nella gestione degli immobili Alberto QUAGLI e Francesco AVALLONE Università di Genova - DITEA 1 Categorie degli immobili in bilancio 1) Immobili funzionali 2) Immobili di puro

Scegliere gli investimenti

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

1-1 Finanza Aziendale Prof. Arturo Capasso 6 Scegliere gli investimenti A. con il metodo del valore attuale netto 1- Argomenti Come si determinano i flussi di cassa da attualizzare Le decisioni di investimento

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Crediti, debiti, fondi e patrimonio netto

Crediti, debiti, fondi e patrimonio netto 8) i crediti devono essere iscritti secondo il valore presumibile di realizzazione; I crediti devono essere valutati al presumibile valore di realizzo, generalmente

Crediti, debiti, fondi e patrimonio netto 8) i crediti devono essere iscritti secondo il valore presumibile di realizzazione; I crediti devono essere valutati al presumibile valore di realizzo, generalmente

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

IL RENDICONTO FINANZIARIO

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

IL RENDICONTO FINANZIARIO IL RENDICONTO FINANZIARIO INDICE IL RENDICONTO FINANZIARIO,... 2 LA POSIZIONE FINANZIARIA NETTA,... 3 IL RENDICONTO FINANZIARIO DELLA POSIZIONE FINANZIARIA NETTA,... 6 PRIMO PASSO:

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Le operazioni di leasing

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

www.contabilitanternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Le operazioni di leasing Oggetto della lezione framework Fair value disclosure

Pianificazione economico-finanziaria Prof. Ettore Cinque. Modelli e tecniche di simulazione economico-finanziaria

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità

Modelli e tecniche di simulazione economico-finanziaria Bilanci preventivi e piani finanziari perché utilizzarli? Simulazione di scenari e valutazione impatto variabili di business Analisi compatibilità