BANKING UNION: una nuova Maginot?

|

|

|

- Serafino Gerardo Franceschini

- 8 anni fa

- Visualizzazioni

Transcript

1 BANKING UNION: una nuova Maginot? SIENA, NOVEMBRE 2014 M.ESPOSITO

2 L origine dell idea di banking union La crisi finanziaria iniziata nel 2007 ed esplosa nel 2008 con il fallimento di Lehman ha messo in luce la fragilità del sistema finanziario. Non solo la vecchia regolamentazione degli anni 30 («Glass-Steagal Act») era stata smontata negli anni 90 ma il sistema bancario era stato ulteriormente de-regolamentato negli anni 00 con le cartolarizzazioni e l adozione di modelli di business «originate-todistribute». L uso di derivati per aggirare i requisiti di capitale e aumentare la leva finanziaria, l arbitraggio tra regolamentazione bancaria e assicurativa,. hanno portato a modificare profondamente la struttura dell attivo e del passivo delle grandi banche internazionali A fronte di questa de-regolamentazione selvaggia, sono però rimaste in piedi le vecchie tutele pensate pe le banche commerciali, generando un gigantesco problema di «moral hazard». La stessa remunerazione dei banchieri si è evoluta per massimizzare la predazione del management ai danni della collettività e fare entrare in crisi il sistema In Europa, poi la crisi ha esposto altre tipologie di problemi, legate sostanzialmente al rapporto tra banche e rischio sovrano. E siccome il rischio sovrano è legato alla moneta, la crisi ha rapidamente chiamato in causa problema di una unione monetaria senza unione fiscale e politica

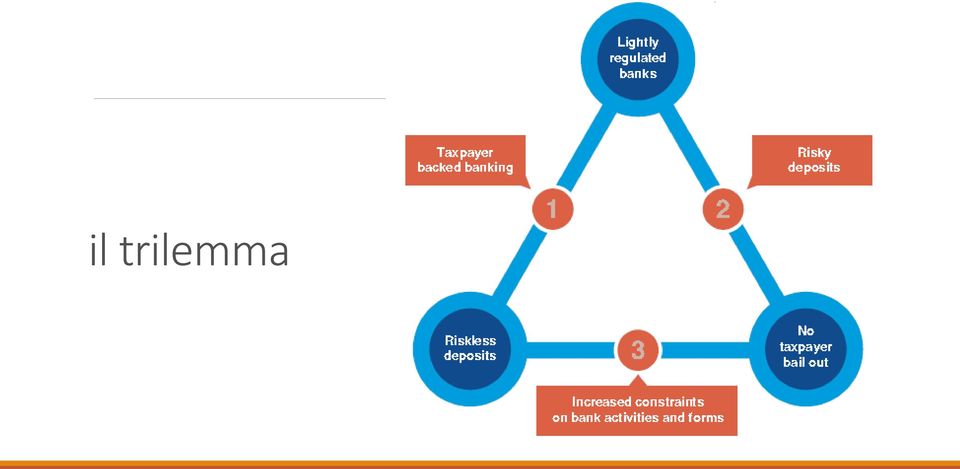

3 il trilemma

4 I problemi indipendenti dall euro Too-big-to-fail (o too-connected-to-fail) : Dimensioni dirette enormi rispetto al PIL del paese di residenza per alcune realtà (SIF) Dimensioni indirette enormi a causa della inter-connessione per rapporti interbancari, per rapporti su mercato (derivati, p/t) e indiretta via esposizione a medesimo rischio di mercato (ad esempio, titoli di Stato) Too-complex-to resolve. Una soluzione potrebbe essere quella di spacchettare la banca in difficoltà in tante diverse divisioni in modo da isolare la «bad bank». Ma questo può essere impossibile da fare in poco tempo e in situazioni di stress di mercato, data la complessità delle grandi banche internazionali

5 Il labile confine tra banche e mercati finanziari.

6 La trasformazione in super-banche Nelle banche gli attivi sono costituiti dai tradizionali «prestiti» e da attività finanziarie detenute a fini di trading Nelle banche commerciali tradizionali i «trading assets» corrispondono al 5-10% degli attivi e corrispondono ai fondi raccolti con bond e equity Nelle super-banche la raccolta è prevalentemente effettuata attraverso bond e i «trading asset» (fisici e derivati) arrivano al 50% degli asset

arrivano al 50%")

7 I problemi specifici dell area euro Minimizzare gli aiuti pubblici alle banche, definendo regole di bail-in di azionisti e creditori, che siano definite a-priori e che siano uniformi in Europa: per evitare la sindrome greca e cioè che la soluzione arrivi learning by doing il mercato si interroghi su quali potrebbero essere le scelte europee e così facendo si ingigantisca l incertezza. eliminare la frammentazione «nazionale» tra i mercati creditizi europei per Evitare forme di Regulatory arbitrage Recidere legami impropri delle banche con lobby e politica Alleviare gli effetti di shock asimmetrici sui paesi della UE Garantire l accesso al credito e il costo del credito per una azienda europea indipendentemente dalla nazionalità. consentire la gestione delle SIF e la nascita di banche paneuropee anche attraverso merger transfrontalieri avere una maggiore mutualizzazione del rischio sistemico e recidere il legame tra banche e emittenti sovrani: «nel codice genetico del supervisore europeo c è l obiettivo di rimuovere il circolo vizioso fra banche e debito sovrano» Ignazio Angeloni, Repubblica, 28 ottobre 2014 CIRCOLO «ECON-DEM"

8 recidere il loop «rischio sovrano rischio bancario»

Garanzie e supporto alla liquidità: nel 2009 il picco di 906 bln (7.7% EU GDP) http://ec.europa.")

9 Aiuti alle banche ( ) Irlanda (40% PIL), Grecia (19%), Belgio (10,7%), Cipro (10%), Spagna (8.4%) Ricapitalizzazioni e simili: 592 bln (4.6% EU GDP) Garanzie e supporto alla liquidità: nel 2009 il picco di 906 bln (7.7% EU GDP)

http://ec.europa.")

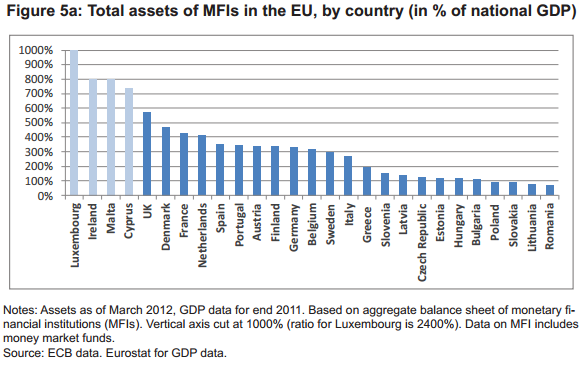

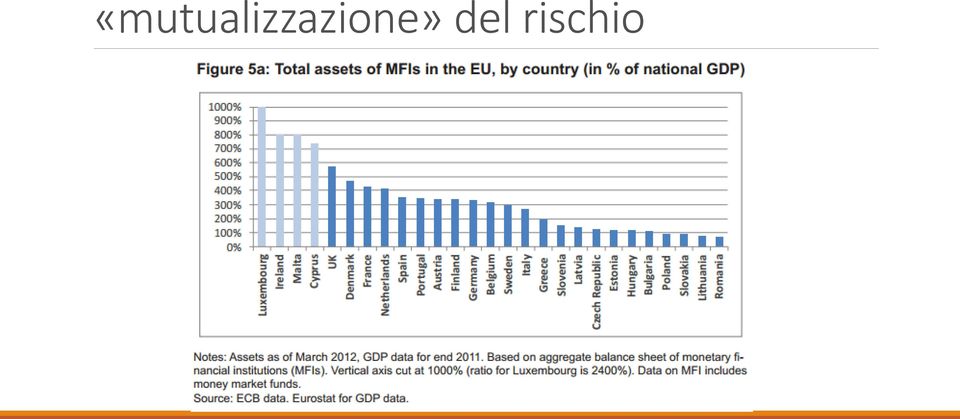

10 «mutualizzazione» del rischio

11 ridurre la frammentazione dei mercati finanziari

12 gestione banche «paneuropee»

13 Banking union: quadro generale degli interventi La BRRD (Banking Recovery and Resolution Directive) si fonda su tre pilastri: SSM (Single Supervisory Mechanism), SRM (Single Resolution Mechanism), DGS (Single Deposit Guarantee Scheme) La BRRD prevede, attraverso il SRM, la costituzione di un SRF (Single Resolution Fund) amministrato dal SRB (Single Resolution Board) e alimentato dalle risorse (60 mld di euro a regime) versate dalle banche supervisionate che rappresenta un primo esempio, parziale e limitato quanto si vuole, di «mutualizzazione» e messa in comune di risorse fiscali tra paesi europei. CIRCOLO «ECON-DEM"

14 SSM: la preparazione La vigilanza sulle istituzioni creditizie europee più rilevanti passerà alla ECB (European Central Bank) a partire dal Prima del passaggio di competenze, le NCA (National Competent Authorities, cioè le banche centrali nazionali) in collaborazione con l EBA (European Banking Authority) verificheranno la robustezza patrimoniale dei singoli istituti attraverso un processo di CA (Comprehensive Assessment) Il CA prevede una AQR (Asset Quality Review) e gli stress-test. CIRCOLO «ECON-DEM"

verificheranno la robustezza patrimoniale dei singoli istituti attraverso un processo di")

15 SSM: la preparazione Il CA è una verifica a 360 gradi sulla robustezza e adeguatezza patrimoniale delle principali banche europee: 130 istituti di credito, 85% degli attivi bancari dell area euro. Il CA ha occupato tutto il 2014 e si è articolato in 3 fasi: SRA (Supervisory risk assessment) sui rischi industriali delle banche (liquidità, leva finanziaria, raccolta); AQR (Asset Quality Review), cioè verifica granulare dell esposizione ai rischi di credito e di mercato, con particolare attenzione ai crediti in sofferenza (NPL, Non performing loans); Stress-test per vedere la capacità di resistenza delle banche a eventi estremi. Gli obiettivi del CA sono: Trasparenza e Fiducia: stress-test credibile sui bilanci delle principali banche europee per ristabilire la fiducia degli investitori; Irrobustimento e riparazione: azioni correttive per riparare le situazioni critiche (vedi Monte Paschi Siena), anche attraverso la ricapitalizzazione, privata e/o pubblica, delle banche più deboli; preparare il passaggio di consegne nell ambito della vigilanza bancaria, che verrà trasferita dalle competenze delle banche centrali nazionali (NCAs) alla Banca Centrale Europea (ECB) CIRCOLO «ECON-DEM"

16 Gli stress test

17 Il codice genetico della BCE Paese Esposizione Sovereign Esposizione Sovereign non sterilizzata (in tempi normali) % senza impatto su Stato patrimoniale (HTM/L&R) Italy 360, ,803 25% Germany 483, ,657 57% Spain 282, ,935 46% France 283, ,455 48% United Kingdom 144, ,281 4% Netherlands 123,032 69,580 43% Belgium 112,682 60,915 46% Poland 54,612 43,284 21% Austria 65,493 34,904 47% Ireland 28,062 25,883 8% Portugal 31,489 25,164 20% Czech Republic 28,180 15,711 44% Finland 16,466 14,096 14% Sweden 20,498 13,474 34% Denmark 16,683 12,179 27%

18 Banking union: SRM La BRRD prevede, attraverso il SRM, la costituzione di: un SRF (Single Resolution Fund) amministrato dal SRB (Single Resolution Board) Il SRF è alimentato dalle risorse (60 mld di euro a regime) versate dalle banche supervisionate SSM Il SRF rappresenta un primo esempio, parziale e limitato quanto si vuole, di «mutualizzazione» e messa in comune di risorse fiscali tra paesi europei. CIRCOLO «ECON-DEM"

19 SRM: BAIL-IN Nel caso si evidenzi che una banca abbia bisogno di irrobustire la propria posizione patrimoniale. Se la banca riesce a ricapitalizzarsi da sola, bene. Altrimenti, interviene la procedura di risoluzione delle crisi supervisionata dal SRB, dove si inizia con: Bail-in (cioè azzeramento) degli azionisti e dei possessori di debito subordinato. Se questo non è sufficiente a coprire le perdite, si procede con il Bail-in di altre forme di debito senior o depositi bancari superiori a euro, fino a coinvolgere un ammontare di risorse pari all 8% delle passività; Le risorse del SRF o il sostegno diretto dello Stato nazionale o della Unione arriveranno solo in base alle raccomandazioni del SRB Cosa è stato fatto fino ad ora

20 SRM: BAIL-IN Effetti Sperati: il costo delle ristrutturazioni bancarie si sposta dal contribuente agli azionisti e creditori della banca; si dà maggiore trasparenza e uniformità in Europa alla vigilanza e ai meccanismi di risoluzione delle crisi bancarie; termina l incertezza sulla qualità degli attivi nelle banche dei diversi paesi e sull adeguatezza del capitale, con attività e passività misurate alla stessa maniera in tutta Europa; parità di condizioni: forte allentamento del nesso tra rischio banca rischio sovrano, in modo da ridurre la frammentazione dei mercati finanziari in Europa CIRCOLO «ECON-DEM"

21 SRF: 60 mld sono sufficienti? Sono soggette al SSM tutte le banche che rispettano uno seguenti criteri: Asset > 30 bln Asset> 20% GDP nazionale Una delle prime 3 banche per asset del paese

22 BAIL-IN: i depositi aggredibili non sono una frazione marginale

23 SRM Bail-in può aumentare il rischio «bank run» Se le banche sono interconnesse, il bail-in di una banca può generare perdite per le altre e generare contagio (es. Spagna) Se la banca è grande e vende asset per ripagare, questo può causare crollo mercati. Il crollo dei mercati può generare crollo asset delle altre banche e si genera il circolo vizioso alla Lehamn Se l origine delle difficoltà della banca è il rischio sovrano, il bail-in oltre ad essere inutile, rischia di accentuare il panico e causare il crollo del sistema bancario e del mercato. La presenza di bail-in può innescare il meccanismo delle previsioni auto-realizzantesi CIRCOLO «ECON-DEM"

24 Esposizione al rischio sovrano Tagliare il legame banche-paese è impossibile Se Angeloni fa passare l idea che i titoli di Stato non sono più risk-free per la BCE Questo significa che i portafogli si concentreranno sul risk-free di fatto, il Bund Questo è rischiosissimo per i paesi con più elevato debito pubblico Paese Esposizione Sovereign Esposizione Sovereign non sterilizzata (in tempi normali) % senza impatto su Stato patrimoniale (HTM/L&R) Italy 360, ,803 25% Germany 483, ,657 57% Spain 282, ,935 46% France 283, ,455 48% United Kingdom 144, ,281 4% Netherlands 123,032 69,580 43% Belgium 112,682 60,915 46% Poland 54,612 43,284 21% Austria 65,493 34,904 47% Ireland 28,062 25,883 8% Portugal 31,489 25,164 20% Czech Republic 28,180 15,711 44% Finland 16,466 14,096 14% Sweden 20,498 13,474 34% Denmark 16,683 12,179 27% Hungary 18,016 11,555 36% Romania 14,922 10,483 30% Norway 16,564 9,804 41% Slovakia 15,545 6,800 56%

25 il processo decisionale

26 e gli attori coinvolti

27 nel solo SSM decine di persone coinvolte Solo la componente del SSM!

e quindi sarà necessario attingere al ESM Ma l ESM è rigidamente vincolato nell")

28 Bail-in in EU? Con una crisi seria, l interconnessione tra le banche, renderà impossibile assorbire le perdite solo con Equity e subordinati. Anche perché dopo le banche devono essere ricapitalizzate. Quindi si andrà al SRF, ma 60 mld sono pochissimi data la dimensione del sistema bancario europeo (0,2% degli asset) e quindi sarà necessario attingere al ESM Ma l ESM è rigidamente vincolato nell uso delle risorse ed è impossibile che gli altri Stati intervengano direttamente o indirettamente Alla fine, saranno i contribuenti domestici a rimediare e sarà lo Stato di residenza ad impegnarsi eventualmente con la EU, come successo con Spagna, Irlanda, Cipro,

Unione bancaria: a che punto siamo?

Unione bancaria: a che punto siamo? Angelo Baglioni Intervento alla tavola rotonda: Crisi in Europa: la risposta dell Unione Europea e degli Stati membri SSEF - Milano, 9 dicembre 2013 UBE: building blocks

Unione bancaria: a che punto siamo? Angelo Baglioni Intervento alla tavola rotonda: Crisi in Europa: la risposta dell Unione Europea e degli Stati membri SSEF - Milano, 9 dicembre 2013 UBE: building blocks

Unione bancaria: istituti, poteri e impatti economici. Introduzione Stefano Micossi. LUISS School of European Political Economy Roma, 26 febbraio 2014

Unione bancaria: istituti, poteri e impatti economici Introduzione Stefano Micossi LUISS School of European Political Economy Roma, 26 febbraio 2014 Nascita e obiettivi dell unione bancaria Giugno 2012:

Unione bancaria: istituti, poteri e impatti economici Introduzione Stefano Micossi LUISS School of European Political Economy Roma, 26 febbraio 2014 Nascita e obiettivi dell unione bancaria Giugno 2012:

L Unione Bancaria Europea vista da Londra

L Unione Bancaria Europea vista da Londra 3 luglio 2013 Andrea Enria, Chairperson of the European Banking Authority 2013 EBA European Banking Authority 1. La necessità di riparare l architettura istituzionale

L Unione Bancaria Europea vista da Londra 3 luglio 2013 Andrea Enria, Chairperson of the European Banking Authority 2013 EBA European Banking Authority 1. La necessità di riparare l architettura istituzionale

Gli strumenti di risoluzione delle crisi bancarie: il bail-in

Gli strumenti di risoluzione delle crisi bancarie: il bail-in Francesca Passamonti Roma, 27 giugno 2012 Convegno ABI - Basilea 3 6/26/2012 1 Proposta di Direttiva CE sulla gestione delle crisi bancarie

Gli strumenti di risoluzione delle crisi bancarie: il bail-in Francesca Passamonti Roma, 27 giugno 2012 Convegno ABI - Basilea 3 6/26/2012 1 Proposta di Direttiva CE sulla gestione delle crisi bancarie

Sistema bancario. Angelo Baglioni. Ciclo di seminari: La congiuntura più lunga 15/4/2014 1

Sistema bancario Angelo Baglioni Ciclo di seminari: La congiuntura più lunga 1 Schema della presentazione Credit crunch Rischio di credito - sovrano Patrimonio Funding, liquidità Prospettive: vie d uscita?

Sistema bancario Angelo Baglioni Ciclo di seminari: La congiuntura più lunga 1 Schema della presentazione Credit crunch Rischio di credito - sovrano Patrimonio Funding, liquidità Prospettive: vie d uscita?

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE Crisi dell Euro: il rischio bancario Giorgio Solcia Vicenza, 25 giugno 2012 Credenze incrollabili...crollate Gli immobili sono un investimento sicuro che non farà

BANQUE PRIVÉE EDMOND DE ROTHSCHILD EUROPE Crisi dell Euro: il rischio bancario Giorgio Solcia Vicenza, 25 giugno 2012 Credenze incrollabili...crollate Gli immobili sono un investimento sicuro che non farà

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Che cosa cambia nella gestione delle crisi bancarie

Che cosa cambia nella gestione delle crisi bancarie Sommario Le nuove regole europee sulla gestione delle crisi (BRRD)... 1 Perché sono state introdotte le nuove regole europee?... 2 Che cos è la risoluzione

Che cosa cambia nella gestione delle crisi bancarie Sommario Le nuove regole europee sulla gestione delle crisi (BRRD)... 1 Perché sono state introdotte le nuove regole europee?... 2 Che cos è la risoluzione

Dichiarazione conclusiva della missione del Fondo Monetario Internazionale nell Eurozona (Giugno 2014)

") RESeT INTERNAZIONALE Fondo Monetario Internazionale FONDO MONETARIO INTERNAZIONALE ED. IT. DI ALDO CARBONE 19 Giugno 2014 Dichiarazione conclusiva della missione del Fondo Monetario Internazionale nell

RESeT INTERNAZIONALE Fondo Monetario Internazionale FONDO MONETARIO INTERNAZIONALE ED. IT. DI ALDO CARBONE 19 Giugno 2014 Dichiarazione conclusiva della missione del Fondo Monetario Internazionale nell

La moneta. La definizione di moneta esula dalla forma fisica assunta dalla stessa.

La moneta La definizione di moneta esula dalla forma fisica assunta dalla stessa. ECONOMIA MONETARIA E FINANZIARIA La moneta e le istituzioni monetarie Le forme fisiche assunte dalla moneta sono diverse,

La moneta La definizione di moneta esula dalla forma fisica assunta dalla stessa. ECONOMIA MONETARIA E FINANZIARIA La moneta e le istituzioni monetarie Le forme fisiche assunte dalla moneta sono diverse,

Liberalizzazione del mercato dei capitali

Liberalizzazione del mercato dei capitali euros euros Curve del prodotto marginale del capitale K Capital flow Esportazione di capitale r o r MPK* A MPK r r* o K o K*o * K o +K* o 1 Effetti di benessere

Liberalizzazione del mercato dei capitali euros euros Curve del prodotto marginale del capitale K Capital flow Esportazione di capitale r o r MPK* A MPK r r* o K o K*o * K o +K* o 1 Effetti di benessere

Meccanismo di trasmissione (Prima parte)

") Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Meccanismo di trasmissione (Prima parte) Giovanni Di Bartolomeo gdibartolomeo@unite.it Gli effetti della

CHI CI GUADAGNA E CHI CI PERDE

066 www.freenewsonline.it i dossier www.freefoundation.com BANCHE STORY: CHI CI GUADAGNA E CHI CI PERDE 15 dicembre 2015 a cura di Renato Brunetta INTRODUZIONE 2 Il «decreto Banche» del governo prevede,

066 www.freenewsonline.it i dossier www.freefoundation.com BANCHE STORY: CHI CI GUADAGNA E CHI CI PERDE 15 dicembre 2015 a cura di Renato Brunetta INTRODUZIONE 2 Il «decreto Banche» del governo prevede,

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

CONFIDI, RISTRUTTURAZIONE DEL DEBITO E FONDO DI GARANZIA PER LE PMI Foggia, 27 Maggio 2011

CONFIDI, RISTRUTTURAZIONE DEL DEBITO E FONDO DI GARANZIA PER LE PMI Foggia, 27 Maggio 2011 TAVOLA ROTONDA Prof. Pasqualina Porretta, Università degli Studi La Sapienza, Roma IL RUOLO DEI CONFIDI NEL SOSTEGNO

CONFIDI, RISTRUTTURAZIONE DEL DEBITO E FONDO DI GARANZIA PER LE PMI Foggia, 27 Maggio 2011 TAVOLA ROTONDA Prof. Pasqualina Porretta, Università degli Studi La Sapienza, Roma IL RUOLO DEI CONFIDI NEL SOSTEGNO

La regolamentazione del sistema finanziario e gli organismi di controllo. Avv. Lorenzo Di Antonio

La regolamentazione del sistema finanziario e gli organismi di Avv. Lorenzo Di Antonio indice Obiettivi e strumenti della regolamentazione Le autorità di vigilanza I modelli di vigilanza Le fonti della

La regolamentazione del sistema finanziario e gli organismi di Avv. Lorenzo Di Antonio indice Obiettivi e strumenti della regolamentazione Le autorità di vigilanza I modelli di vigilanza Le fonti della

PRIME RIFLESSIONI SU BASILEA3 E POSSIBILI IMPATTI SULLE IMPRESE

PRIME RIFLESSIONI SU BASILEA3 E POSSIBILI IMPATTI SULLE IMPRESE Prof. Roberto Bottiglia Università degli Studi di Verona Dipartimento di Economia Aziendale OLTRE LA CRISI: STRATEGIA E FINANZA PER IL RILANCIO

PRIME RIFLESSIONI SU BASILEA3 E POSSIBILI IMPATTI SULLE IMPRESE Prof. Roberto Bottiglia Università degli Studi di Verona Dipartimento di Economia Aziendale OLTRE LA CRISI: STRATEGIA E FINANZA PER IL RILANCIO

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara Il Governo e la Banca d Italia, in stretta collaborazione e

Informazioni sulla soluzione delle crisi di Banca Marche, Banca Popolare dell Etruria e del Lazio, CariChieti e Cassa di Risparmio di Ferrara Il Governo e la Banca d Italia, in stretta collaborazione e

ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE?

476 www.freenewsonline.it i dossier www.freefoundation.com ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE? 21 giugno 2013 a cura di Renato Brunetta INDICE 2 I temi in agenda La ricapitalizzazione

476 www.freenewsonline.it i dossier www.freefoundation.com ECOFIN 20-21 GIUGNO 2013: MISURE CONTRO LE CRISI BANCARIE? 21 giugno 2013 a cura di Renato Brunetta INDICE 2 I temi in agenda La ricapitalizzazione

CRISI ECONOMICA E CONFIDI: IL CASO ITALIANO MAURO GORI COOPERFIDI ITALIA

1 CRISI ECONOMICA E CONFIDI: IL CASO ITALIANO MAURO GORI COOPERFIDI ITALIA Foz Iguacu - 6 Giugno 2014 2 INDICE DEGLI ARGOMENTI 1. Le garanzie: strumento di politica economica per i soggetti pubblici 2.

1 CRISI ECONOMICA E CONFIDI: IL CASO ITALIANO MAURO GORI COOPERFIDI ITALIA Foz Iguacu - 6 Giugno 2014 2 INDICE DEGLI ARGOMENTI 1. Le garanzie: strumento di politica economica per i soggetti pubblici 2.

CONVEGNO ABI BASILEA 3. Recovery and Resolution Plan: l esperienza UniCredito in fieri. Andrea Cremonino. UniCredit Banking Supervisory Relations

CONVEGNO ABI BASILEA 3 Recovery and Resolution Plan: l esperienza UniCredito in fieri Andrea Cremonino UniCredit Banking Supervisory Relations Roma, 21 giugno 2011 RRPs SOTTOLINEANO COME IL CAPITALE NON

CONVEGNO ABI BASILEA 3 Recovery and Resolution Plan: l esperienza UniCredito in fieri Andrea Cremonino UniCredit Banking Supervisory Relations Roma, 21 giugno 2011 RRPs SOTTOLINEANO COME IL CAPITALE NON

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

L evoluzione verso SEPA

L evoluzione verso SEPA il processor a supporto del cambiamento Nicola Cordone, CEO SiNSYS Milano, 16 Novembre 2006 Agenda SEPA: Attori coinvolti I processor come fattore abilitante Principali impatti

L evoluzione verso SEPA il processor a supporto del cambiamento Nicola Cordone, CEO SiNSYS Milano, 16 Novembre 2006 Agenda SEPA: Attori coinvolti I processor come fattore abilitante Principali impatti

Class CNBC Intervista al Group CEO, Mario Greco

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

12/03/2015 Class CNBC Intervista al Group CEO, Mario Greco Giornalista: Dott.Greco questo bilancio chiude la prima fase del suo impegno sulla società. Qual è il messaggio che arriva al mercato da questi

Basilea III. Aprile 2013

Basilea III Aprile 2013 Basiela I, II, III,. 2 Basilea I 1988 Basilea II 2006 Basilea III 2013 Risposta del Comitato di Basilea alla crisi finanziaria Comitato di Basilea per la vigilanza bancaria 3 Il

Basilea III Aprile 2013 Basiela I, II, III,. 2 Basilea I 1988 Basilea II 2006 Basilea III 2013 Risposta del Comitato di Basilea alla crisi finanziaria Comitato di Basilea per la vigilanza bancaria 3 Il

BANCHE ARGOMENTI. Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura del sistema bancario

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

BANCHE A.A. 2015/2016 Prof. Alberto Dreassi adreassi@units.it DEAMS Università di Trieste ARGOMENTI Struttura finanziaria delle aziende di credito Principali aree gestionali La performance bancaria Struttura

SINGLE EUROPEAN PAYMENT AREA GLI IMPATTI DI NATURA COMMERCIALE SULLE BANCHE

SINGLE EUROPEAN PAYMENT AREA GLI IMPATTI DI NATURA COMMERCIALE SULLE BANCHE Luca Vanini UniCredit Banca d Impresa Direzione Estero Commerciale SPIN 2005 EuroMed Banking Conference L impatto di SEPA e dell

SINGLE EUROPEAN PAYMENT AREA GLI IMPATTI DI NATURA COMMERCIALE SULLE BANCHE Luca Vanini UniCredit Banca d Impresa Direzione Estero Commerciale SPIN 2005 EuroMed Banking Conference L impatto di SEPA e dell

Una finanza per la crescita Carlo Monticelli Direttore Relazioni Finanziarie Internazionali

Una finanza per la crescita Carlo Monticelli Direttore Relazioni Finanziarie Internazionali Milano, 12 giugno 2013 Problemi reali Congiunturali Strutturali Politica fiscale restrittiva (alto debito pubblico)

Una finanza per la crescita Carlo Monticelli Direttore Relazioni Finanziarie Internazionali Milano, 12 giugno 2013 Problemi reali Congiunturali Strutturali Politica fiscale restrittiva (alto debito pubblico)

I bilanci tecnici nell era della crisi del lavoro

ENPAM MERCATO DEL LAVORO E PREVIDENZA I bilanci tecnici nell era della crisi del lavoro Giampaolo Crenca Presidente Consiglio Nazionale Attuari Roma, 25 giugno 2013 Il mercato del lavoro è cambiato in

ENPAM MERCATO DEL LAVORO E PREVIDENZA I bilanci tecnici nell era della crisi del lavoro Giampaolo Crenca Presidente Consiglio Nazionale Attuari Roma, 25 giugno 2013 Il mercato del lavoro è cambiato in

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole Milano 7 ottobre 2013 Nel mio breve intervento per lanciare il dibattito vorrei dare essenzialmente

Intervento di Mario Nava 1 alla Conferenza Le banche nell economia reale: ripensare ruoli, responsabilità, regole Milano 7 ottobre 2013 Nel mio breve intervento per lanciare il dibattito vorrei dare essenzialmente

Crediti in sofferenza e crisi bancarie

Crediti in sofferenza e crisi bancarie ISTITUTO PER L ALTA FORMAZIONE E LE ATTIVITA EDUCATIVE (I.P.E.) Napoli, 11 dicembre 2015 Giuseppe Boccuzzi Agenda 1. Crisi bancarie e business model delle banche

Crediti in sofferenza e crisi bancarie ISTITUTO PER L ALTA FORMAZIONE E LE ATTIVITA EDUCATIVE (I.P.E.) Napoli, 11 dicembre 2015 Giuseppe Boccuzzi Agenda 1. Crisi bancarie e business model delle banche

Materiali EIF. La struttura finanziaria dell economia. economia. di Daniele Previati. Università degli Studi Roma Tre

La struttura finanziaria dell economia economia di Daniele Previati Ricordiamo le relazioni tra sviluppo economia reale e sistema finanziario Economia di baratto..moneta...economia monetaria. separazione

La struttura finanziaria dell economia economia di Daniele Previati Ricordiamo le relazioni tra sviluppo economia reale e sistema finanziario Economia di baratto..moneta...economia monetaria. separazione

i dossier LEZIONI AMERICANE PER MONTI www.freefoundation.com 2 aprile 2012 a cura di Renato Brunetta

52 i dossier www.freefoundation.com LEZIONI AMERICANE PER MONTI 2 aprile 2012 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Il presidente della Federal Reserve, la banca centrale americana, Ben Bernanke

52 i dossier www.freefoundation.com LEZIONI AMERICANE PER MONTI 2 aprile 2012 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Il presidente della Federal Reserve, la banca centrale americana, Ben Bernanke

Le infrastrutture strategiche per lo sviluppo nella programmazione del Fondo Sviluppo e Coesione 2007-2013

Le infrastrutture strategiche per lo sviluppo nella programmazione del Fondo Sviluppo e Coesione 2007-2013 Anna Maria Fontana Responsabile divisione VII DPS-DGPRUN Investimenti pubblici in infrastrutture

Le infrastrutture strategiche per lo sviluppo nella programmazione del Fondo Sviluppo e Coesione 2007-2013 Anna Maria Fontana Responsabile divisione VII DPS-DGPRUN Investimenti pubblici in infrastrutture

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

Informazioni chiave per gli investitori

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

HYPO ALPE-ADRIA-BANK

HYPO ALPE-ADRIA-BANK INFORMATIVA AL PUBBLICO Terzo pilastro di Basilea 3 Al 31 dicembre 2014 (Circ. n. 285 del 17 dicembre 2013) 1 Informativa al pubblico Dal 1 gennaio 2014 è entrata in vigore la nuova

HYPO ALPE-ADRIA-BANK INFORMATIVA AL PUBBLICO Terzo pilastro di Basilea 3 Al 31 dicembre 2014 (Circ. n. 285 del 17 dicembre 2013) 1 Informativa al pubblico Dal 1 gennaio 2014 è entrata in vigore la nuova

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

IL CONTESTO Dove Siamo

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

IL CONTESTO Dove Siamo INFLAZIONE MEDIA IN ITALIA NEGLI ULTIMI 60 ANNI Inflazione ai minimi storici oggi non è più un problema. Tassi reali a: breve termine (1-3 anni) vicini allo 0 tassi reali a medio

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

I GRUPPI TRANSFRONTALIERI.

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

I GRUPPI TRANSFRONTALIERI. 1. Premessa. Per effetto della globalizzazione dei mercati è sempre più frequente la creazione di gruppi transfrontalieri, di gruppi cioè in cui le diverse imprese sono localizzate

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

Alessandro Scopelliti. alessandro.scopelliti@unirc.it

Alessandro Scopelliti alessandro.scopelliti@unirc.it La crisi del debito pubblico Il vincolo di bilancio del governo e il disavanzo pubblico L avanzo primario e la riduzione del debito pubblico Le determinanti

Alessandro Scopelliti alessandro.scopelliti@unirc.it La crisi del debito pubblico Il vincolo di bilancio del governo e il disavanzo pubblico L avanzo primario e la riduzione del debito pubblico Le determinanti

BASILEA 2. La struttura generale dell accordo LE TAPPE PRINCIPALI

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

BASILEA 2 La struttura generale dell accordo Monica Malta LE TAPPE PRINCIPALI 1974 nasce il Comitato di Basilea dei Paesi del G10 1988 stipula dell accordo "Basilea 1 1996 modifica dell accordo 2001 1

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO. Economia degli Intermediari Finanziari

REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO Economia degli Intermediari Finanziari MOTIVAZIONI DELLA REGOLAMENTAZIONE Il fatto che il settore finanziario è, rispetto ad altri settori, fortemente regolamentato

REGOLAMENTAZIONE DEL SISTEMA FINANZIARIO Economia degli Intermediari Finanziari MOTIVAZIONI DELLA REGOLAMENTAZIONE Il fatto che il settore finanziario è, rispetto ad altri settori, fortemente regolamentato

LA BANKING UNION. Diritto delle Banche e dei Mercati Finanziari. Anno Accademico 2014/2015 PROF. FERDINANDO PARENTE.

Scuola di Diritto Scuola di Economia e Management Diritto delle Banche e dei Anno Accademico 2014/2015 LA BANKING UNION PROF. FERDINANDO PARENTE versione 6 maggio 2015 Agenda! LA CRISI: OCCASIONE DI ANALISI

Scuola di Diritto Scuola di Economia e Management Diritto delle Banche e dei Anno Accademico 2014/2015 LA BANKING UNION PROF. FERDINANDO PARENTE versione 6 maggio 2015 Agenda! LA CRISI: OCCASIONE DI ANALISI

Modulo 8. Moneta e prezzi nel lungo periodo. UD 8.1. Il sistema monetario

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Modulo 8. Moneta e prezzi nel lungo periodo Questo modulo si occupa dei problemi della moneta e dei prezzi nel lungo periodo. Prenderemo in esame gli aspetti istituzionali che regolano il controllo del

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

SEDE DI CAGLIARI. Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di settore

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

FORUM PERMANENTE SUL CREDITO E LA FINANZA II^ CONFERENZA REGIONALE SUL CREDITO E LA FINANZA PER LO SVILUPPO Il credito all economia regionale: Il ruolo degli Intermediari e la nuova regolamentazione di

Il controllo dell offerta di moneta

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Corso interfacoltà in Economia Politica economica e finanza Modulo in Teoria e politica monetaria Il controllo dell offerta di moneta Giovanni Di Bartolomeo gdibartolomeo@unite.it Fasi della politica monetaria

Gli accordi di Basilea e l accesso al credito da parte delle imprese

Gli accordi di Basilea e l accesso al credito da parte delle imprese Giordano Villa Managing Director Chief Credit Officer Italy 31 st May 2011 La quantità di impieghi che le banche possono erogare dipende

Gli accordi di Basilea e l accesso al credito da parte delle imprese Giordano Villa Managing Director Chief Credit Officer Italy 31 st May 2011 La quantità di impieghi che le banche possono erogare dipende

Patrimonio e Meccanismi di Pricing. Le basi per un confronto

Seminario di confronto tra il settore bancario e l attività immobiliare Patrimonio e Meccanismi di Pricing. Le basi per un confronto Intervento di Andrea Ragaini Direttore Centrale GRUPPO BANCA CARIGE

Seminario di confronto tra il settore bancario e l attività immobiliare Patrimonio e Meccanismi di Pricing. Le basi per un confronto Intervento di Andrea Ragaini Direttore Centrale GRUPPO BANCA CARIGE

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

La Moneta e i Mercati Monetari. Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano)

") La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La Moneta e i Mercati Monetari In questa lezione: Determiniamo le funzioni e l origine della moneta Introduciamo una nuova definizione della domanda di moneta (domanda di moneta di tipo keynesiano) Data

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona Dott. Luca Guarnieri Responsabile Liaison Office Area Ricerca Università degli Studi di

La gestione delle risorse immateriali: l'esperienza del Liaison Office dell Area Ricerca dell'università di Verona Dott. Luca Guarnieri Responsabile Liaison Office Area Ricerca Università degli Studi di

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE. Appunti sul libro Economia della Banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

LE FORME TECNICHE DI RACCOLTA DELLE RISORSE FINANZIARIE Appunti sul libro Economia della Banca DEFINIZIONI Le forme tecniche di raccolta comprendono il complesso degli strumenti che consentono alla banca

Riflessioni su Northern Rock: la corsa agli sportelli che annunciò la crisi finanziaria globale

Riflessioni su Northern Rock: la corsa agli sportelli che annunciò la crisi finanziaria globale HYUN SONG SHIN Chiara De Napoli Cinzia Ilardi Giovanni Soardo Introduzione 1866 => Overend Gurney - l assicurazione

Riflessioni su Northern Rock: la corsa agli sportelli che annunciò la crisi finanziaria globale HYUN SONG SHIN Chiara De Napoli Cinzia Ilardi Giovanni Soardo Introduzione 1866 => Overend Gurney - l assicurazione

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Verso Basilea 2 Minacce in vista per le PMI?

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Verso Basilea 2 Minacce in vista per le PMI? relazione di Eugenio Pavarani Dipartimento di Economia Università di Parma Collecchio,

Informativa al Pubblico

1 Informativa al Pubblico Pillar 3 Informazioni al 31 Dicembre 2010 2 MPS Gestione Crediti Banca S.p.A. Sede Sociale in Siena, Piazza Salimbeni 3, www.mpsgestionecreditibanca.it Iscritta al Registro Imprese

1 Informativa al Pubblico Pillar 3 Informazioni al 31 Dicembre 2010 2 MPS Gestione Crediti Banca S.p.A. Sede Sociale in Siena, Piazza Salimbeni 3, www.mpsgestionecreditibanca.it Iscritta al Registro Imprese

Leggi e regolamenti che governano il modo e chi usa la Reserve Bank di Vanuatu: la legge sulla Reserve Bank di Vanuatu [Cap.

struttura bancaria consiste della Reserve Bank - Banca di Vanuatu, un grande numero di banche commerciali internazionali ben noti, commerciante e le banche di proprietà statale Development Bank (Divelopment

struttura bancaria consiste della Reserve Bank - Banca di Vanuatu, un grande numero di banche commerciali internazionali ben noti, commerciante e le banche di proprietà statale Development Bank (Divelopment

MC Capital Ltd Consulenza Finanziaria & Gestione di Portafoglio

Newsletter Valute 25 marzo 2013 Gli eventi di maggior interesse della scorsa settimana, che dovrebbero influenzare i mercati anche nella settimana entrante sono: Crisi Cipriota, in questo momento il principale

Newsletter Valute 25 marzo 2013 Gli eventi di maggior interesse della scorsa settimana, che dovrebbero influenzare i mercati anche nella settimana entrante sono: Crisi Cipriota, in questo momento il principale

Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch

, www.helvetia.ch") Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch Dati salienti. Assicurazione vita collettiva. Nel ramo vita collettiva Helvetia

Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch Dati salienti. Assicurazione vita collettiva. Nel ramo vita collettiva Helvetia

NIFA New International Finance Association. L Unione Bancaria Europea

NIFA New International Finance Association Tavola Rotonda Verso l Europa Unita Gli obiettivi raggiunti, gli ostacoli da superare, le nuove sfide L Unione Bancaria Europea Intervento di Carmelo Barbagallo

NIFA New International Finance Association Tavola Rotonda Verso l Europa Unita Gli obiettivi raggiunti, gli ostacoli da superare, le nuove sfide L Unione Bancaria Europea Intervento di Carmelo Barbagallo

LA GESTIONE DEL RISCHIO

LA GESTIONE DEL RISCHIO NELLA NUOVA PAC: LO STRUMENTO PER LA STABILIZZAZIONE DEL REDDITO ROBERTO D AURIA www.ismea.it www.ismeaservizi.it TRENTO, 28/03/2014 REGOLAMENTO (UE) N.1305/2013 - SR 2014-2020

LA GESTIONE DEL RISCHIO NELLA NUOVA PAC: LO STRUMENTO PER LA STABILIZZAZIONE DEL REDDITO ROBERTO D AURIA www.ismea.it www.ismeaservizi.it TRENTO, 28/03/2014 REGOLAMENTO (UE) N.1305/2013 - SR 2014-2020

I TREMONTI BOND. Nota tecnica. Consorzio Camerale per il credito e la finanza

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

I TREMONTI BOND Nota tecnica Consorzio Camerale per il credito e la finanza Finalità I TREMONTI BOND sostenere le banche; migliorare le condizioni di accesso al credito per le imprese. Impegni per le banche

LA GRANDE CRISI DEL SISTEMA

593 www.freenewsonline.it i dossier www.freefoundation.com LA GRANDE CRISI DEL SISTEMA BANCARIO ITALIANO 18 settembre 2013 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Nell ultima riunione Ecofin del

593 www.freenewsonline.it i dossier www.freefoundation.com LA GRANDE CRISI DEL SISTEMA BANCARIO ITALIANO 18 settembre 2013 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Nell ultima riunione Ecofin del

Convegno ABI Unione bancaria e Basilea 3

Convegno ABI Unione bancaria e Basilea 3 Roma, 23/24 Giugno 2015 QUALI PROSPETTIVE? Concetta Brescia Morra Professore di Diritto dei mercati finanziari La nuova architettura della vigilanza e la pdi funzioni

Convegno ABI Unione bancaria e Basilea 3 Roma, 23/24 Giugno 2015 QUALI PROSPETTIVE? Concetta Brescia Morra Professore di Diritto dei mercati finanziari La nuova architettura della vigilanza e la pdi funzioni

Circolare N.15 del 30 Gennaio 2014

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

Circolare N.15 del 30 Gennaio 2014 Legge di stabilità per il 2014. Le novità in materia di imposta di bollo su deposito titoli e conti deposito Gentile cliente, con la presente desideriamo informarla che

EVOLUZIONE E TENDENZE DEL MERCATO BANCARIO ITALIANO

EVOLUZIONE E TENDENZE DEL MERCATO BANCARIO ITALIANO Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento La crisi segna uno spartiacque epocale per le banche italiane come

EVOLUZIONE E TENDENZE DEL MERCATO BANCARIO ITALIANO Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Traccia dell intervento La crisi segna uno spartiacque epocale per le banche italiane come

IL SISTEMA MONETARIO. Harcourt Brace & Company

IL SISTEMA MONETARIO Il significato della moneta La moneta è l insieme dei valori che vengono utilizzati regolarmente dagli individui di un economia per acquistare beni e servizi da altri individui. Tre

IL SISTEMA MONETARIO Il significato della moneta La moneta è l insieme dei valori che vengono utilizzati regolarmente dagli individui di un economia per acquistare beni e servizi da altri individui. Tre

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

MIFID Markets in Financial Instruments Directive

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

Crisi dell Eurozona ed effetti sui mercati energetici: un approccio globale

Crisi dell Eurozona ed effetti sui mercati energetici: un approccio globale Ruggero de Rossi Partner, Chief Investment Officer Tandem Global Partners, New York Master SAFE Roma, 27 Gennaio 2012 Cause della

Crisi dell Eurozona ed effetti sui mercati energetici: un approccio globale Ruggero de Rossi Partner, Chief Investment Officer Tandem Global Partners, New York Master SAFE Roma, 27 Gennaio 2012 Cause della

E SI SCOPRÌ CHE LO SPREAD ERA L INDICATORE SBAGLIATO

E SI SCOPRÌ CHE LO SPREAD ERA L INDICATORE SBAGLIATO Siamo corsi dietro un elemento che induce valutazioni sbagliate per gli investimenti di lungo termine. Parola di Fitch 25 marzo 2013 a cura del Gruppo

E SI SCOPRÌ CHE LO SPREAD ERA L INDICATORE SBAGLIATO Siamo corsi dietro un elemento che induce valutazioni sbagliate per gli investimenti di lungo termine. Parola di Fitch 25 marzo 2013 a cura del Gruppo

FLASH REPORT. Banking Union: come si devono preparare le banche italiane all Asset Quality Review? Quadro normativo. Ambito di applicazione

FLASH REPORT Banking Union: come si devono preparare le banche italiane all Asset Quality Review? Novembre 2013 Quadro normativo Il Parlamento Europeo e il Consiglio Europeo hanno approvato il nuovo meccanismo

FLASH REPORT Banking Union: come si devono preparare le banche italiane all Asset Quality Review? Novembre 2013 Quadro normativo Il Parlamento Europeo e il Consiglio Europeo hanno approvato il nuovo meccanismo

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

La finanza d impresa in Italia durante la crisi: problemi congiunturali e nodi strutturali

La finanza d impresa in Italia durante la crisi: problemi congiunturali e nodi strutturali Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Giorgio Gobbi - Banca d'italia 25 settembre 2014 La

La finanza d impresa in Italia durante la crisi: problemi congiunturali e nodi strutturali Giorgio Gobbi Servizio Stabilità finanziaria Banca d Italia Giorgio Gobbi - Banca d'italia 25 settembre 2014 La

Strumenti finanziari CIP. Programma per l innovazione e l imprenditorialità. Commissione europea Imprese e industria CIP

Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Commissione europea Imprese e industria CIP Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Quasi un

Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Commissione europea Imprese e industria CIP Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Quasi un

Sistemi di pagamento per consumatori consapevoli

Sistemi di pagamento per consumatori consapevoli Domenico Gammaldi Servizio Supervisione sui mercati e sul sistema dei pagamenti Roma, 24 ottobre 2012 1 Pagamenti senza contante in Europa (numero pagamenti

Sistemi di pagamento per consumatori consapevoli Domenico Gammaldi Servizio Supervisione sui mercati e sul sistema dei pagamenti Roma, 24 ottobre 2012 1 Pagamenti senza contante in Europa (numero pagamenti

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione:

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

Gli investimenti in titoli di capitale delle banche per Le società di assicurazione: Il passaggio dalla crisi finanziaria al Nuovo contesto regolamentare Milan, 7 giugno 2010 GENERALI INVESTMENTS Generali

Basilea 3 2012 Rischio operativo Convegno annuale DIPO

Basilea 3 2012 Rischio operativo Convegno annuale DIPO Solvency II: le nuove regole sul rischio operativo per le imprese di assicurazione Roma, 27 giugno 2012 Lucilla Caterini Grossi Indice v Solvency

Basilea 3 2012 Rischio operativo Convegno annuale DIPO Solvency II: le nuove regole sul rischio operativo per le imprese di assicurazione Roma, 27 giugno 2012 Lucilla Caterini Grossi Indice v Solvency

Rischi in Finanza. Rischi finanziari. Rischi puri. Rischi sistematici. Rischi non sistematici

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Rischi in Finanza Rischi puri Rischi finanziari Rischi sistematici Rischi non sistematici Rischi non sistematici I rischi non sistematici sono rischi specifici Tipologie di rischi specifico più frequenti:

Eterogeneità delle condizioni finanziarie delle imprese e mercato del credito Paolo Finaldi Russo

Eterogeneità delle condizioni finanziarie delle imprese e mercato del credito Paolo Finaldi Russo Servizio Stabilità finanziaria Banca d Italia Conferenza Fedart Roma,1 dicembre 2014 Outline La spirale

Eterogeneità delle condizioni finanziarie delle imprese e mercato del credito Paolo Finaldi Russo Servizio Stabilità finanziaria Banca d Italia Conferenza Fedart Roma,1 dicembre 2014 Outline La spirale

Le funzioni della banca. Lezione 1 1

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

Le funzioni della banca Lezione 1 1 Le principali funzioni svolte dalle banche sono: Funzione monetaria; Funzione creditizia; Funzione di mobilizzazione del risparmio; Funzione di trasmissione degli impulsi

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

Ruolo delle Obbligazioni Bancarie Garantite nella strategia di raccolta di Intesa Sanpaolo Roma, Giugno 2007 Indice Introduzione Uso del CB: il merito di credito di partenza Uso del CB: entità/qualità

FONDI SALVA STATI F.E.S.F. - M.E.S.

FONDI SALVA STATI F.E.S.F. - M.E.S. Prof.ssa Rossella Gargantini A.A 2011-2012 Contesto La crisi finanziaria mondiale ha messo in luce una serie di debolezze sia nella struttura sia nella governance economica

FONDI SALVA STATI F.E.S.F. - M.E.S. Prof.ssa Rossella Gargantini A.A 2011-2012 Contesto La crisi finanziaria mondiale ha messo in luce una serie di debolezze sia nella struttura sia nella governance economica

Classificazione clienti. Versione: 3.1 Data: Maggio 2016 STO Cipro

Classificazione clienti Versione: 3.1 Data: Maggio 2016 STO Cipro Introduzione Classificazione clienti A seguito dell'implementazione della Direttiva europea sui mercati degli strumenti finanziari (MiFID)

Classificazione clienti Versione: 3.1 Data: Maggio 2016 STO Cipro Introduzione Classificazione clienti A seguito dell'implementazione della Direttiva europea sui mercati degli strumenti finanziari (MiFID)

LE POLITICHE DI RACCOLTA DELLA BANCA

LE POLITICHE DI RACCOLTA DELLA BANCA STRUTTURA DELLA LEZIONE DEFINIZIONE E DIFFERENZE ECONOMICHE TRA RACCOLTA DIRETTA E RACCOLTA INDIRETTA FORME TECNICHE, FUNZIONI E ASSICURAZIONE DEI DEPOSITI NELLA RACCOLTA

LE POLITICHE DI RACCOLTA DELLA BANCA STRUTTURA DELLA LEZIONE DEFINIZIONE E DIFFERENZE ECONOMICHE TRA RACCOLTA DIRETTA E RACCOLTA INDIRETTA FORME TECNICHE, FUNZIONI E ASSICURAZIONE DEI DEPOSITI NELLA RACCOLTA

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Gestione della politica monetaria: strumenti e obiettivi corso PAS. Mishkin, Eakins, Istituzioni e mercati finanziari, 3/ed.

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,

Gestione della politica monetaria: strumenti e obiettivi corso PAS 1 Anteprima Con il termine politica monetaria si intende la gestione dell offerta di moneta. Sebbene il concetto possa apparire semplice,