Lezioni di Economia Monetaria 1 - IV settimana

|

|

|

- Costanza Vecchi

- 8 anni fa

- Visualizzazioni

Transcript

1 Lezioni di Economia Monetaria 1 - IV settimana Prof. Marco A. Marini Facoltà di Economia - Università di Urbino Carlo Bo A.A Le decisioni nanziarie delle imprese 1.1 Introduzione Una delle principali attività delle imprese riguarda quali decisioni di investimento intraprendere e in che modo rinvenire i mezzi per e ettuare tali investimenti: entrambe le decisioni rappresentano classiche decisioni nanziarie delle imprese. Le imprese investono in una varietà di attività reali (real asset) tangibili (macchinari, immobili, ecc.) e intangibili (contratti, brevetti, licenze, ecc.). Per ottenere i fondi necessari, le imprese emettono passività su tali attività reali e sulle entrate da esse generate. Secondo la teoria economica, il principale ne di un investimento consiste nell acquisire attività reali con valore netto positivo. Esempio: nel 2001, la DuPont ha annunciato un progetto per costruire una nuova unità produttiva presso la sede di Richmond,Virginia. Tale investimento, dal costo di 50 milioni di dollari, aveva lo scopo esplicito di accrescere del 15% la produzione di bre di Kevlar ad alta resistenza prodotte dall impresa. Presumibilmente la DuPont ha deciso di intraprendere l investimento perchè convinta che la nuova o cina avrebbe generato in futuro un valore netto positivo. Come si calcola il valore di un investimento i cui rendimenti si distribuiscono nell arco di 10, 20 o anche 30 anni? 1.2 Investimento e valore attuale netto Assumiamo che nell anno corrente (anno 0) un impresa intraprende un ammontare di investimenti C 0 (cash out ow), attendendosi un usso di denaro (cash in ow) nei successivi n anni pari a C 1, C 2 ;... C n. Il valore attuale (o valore scontato) dell investimento è: 1

e intangibili (contratti, brevetti, licenze, ecc.). Per ottenere i fondi necessari, le imprese emettono passività su tali attività reali e sulle entrate da esse generate.")

2 P V = C r + C 2 (1 + r) 2 + :::: + C n (1 + r) n il suo valore attuale netto si de nisce come: NP V = C 0 + C r + C 2 (1 + r) 2 + :::: + C n (1 + r) n ; dove r rappresenta il tasso di interesse (o costo di opportunità del capitale), ovvero il rendimento atteso di un progetto o capitale avente il medesimo grado di rischio dell investimento in esame: In base a tale formula, la regola di base per valutare la redditività di un investimento è: investi se NP V > 0. Esempio: Si supponga che un abitazione venga distrutta da un incendio e il proprietario rimanga con un appezzamento di terra del valore di euro e con un assegno di euro da parte della compagnia assicuratrice. Il proprietario è in procinto di ricostruire la propria casa, quando un consulente immobiliare gli suggerisce di costruire un edi cio commerciale, dal costo di euro ma con un possibile guadagno alla vendita di euro il prossimo anno. Cosa deve fare il proprietario, investire?, Usando come tasso di sconto il tasso di interesse dei titoli ordinari del Tesoro pari al 3%, per ricevere una somma di euro l anno prossimo, occorrere investire oggi 400:000=1:03 = 388:350. Ne consegue che il valore attuale di euro è 388:350. Il valore attuale netto dell investimento è NP V = 350: :350 = 38:350 > Altre regole di investimento (spesso inappropriate) Tasso interno di rendimento (IRR = internal rate of return) = tasso di sconto che rende il valore attuale netto dell investimento pari a zero, NP V = 0. Si assuma, per esempio, un investimento biperiodale: C 0 + C IIR = 0 ) IIR = C 1 C 0 1 La regola per investire diventa: converrà investire se IRR dell investimento è maggiore del costo opportunità del capitale (IIR > r). Tale regola fornisce il medesimo risultato del NPV solo se il NPV è una funzione monotòna decrescente del tasso di sconto. Sfortunatamente non tutti i ussi scontati hanno un N P V decrescente rispetto al tasso di sconto r. 2

3 Un esempio: Periodo di restituzione (PP = Payback Period) = numero di anni necessari ai cash ow cumulati attesi di eguagliare l esborso iniziale. L impresa che utilizza questa regola normalmente ssa in anticipo una data di rientro dell investimento (ad es: 1 anno). Problema: questa regola ha due difetti: a) ignora gli introiti successivi alla data pre ssata; b) assegna un peso uguale a tutti i guadagni antecedenti alla data pre ssata. La regola è distorsiva e può condurre a scelte di investimento errate. Un esempio: 1.4 Le scelte di portafoglio e il CAPM Come possiamo trovare il tasso appropriato per scontare l investimento e, più in generale, come possiamo stimare il tasso di rendimento atteso di un investimento in attività reali? Esiste un importante teoria, nota come Capital Asset Pricing Model (CAPM), che è in grado di o rire una soluzione a questi rilevanti problemi. Assumiamo che la distribuzione di probabilità di un certa attività - nanziaria si possa descrivere con solo due parametri, il rendimento atteso R e = E(R), che ne esprime la pro ttabilità e la varianza 2 R dei rendimenti (o, in alternativa, la loro deviazione standard R ), che ne esprima il rischio. Questa è una approssimazione accettabile, specie quando i rendimenti dello strumento nanziario si distribuiscono come una normale (si noti che in un intervallo su cientemente breve, i tassi di rendimento di ogni titolo o azione si conformano molto da vicino ad una distribuzione normale). 3

4 Si consideri il portafoglio di mercato (ovvero il portafoglio costruito con tutte i titoli esistenti sul mercato), e si denoti il suo rendimento atteso R m e la sua deviazione standard m. In generale, costruendo un portafoglio su cientemente diversi cato, ( 1 ; 2 ; :: n ) degli n titoli disponibili sul mercato, con n P i=1 i = 1, un investitore può ridurre il rischio speci co o idiosincratico (dovuto alla correlazione non perfetta o non positiva di tutti gli asset) ma certamente non il rischio sistemico o di mercato. Il rischio di un portafoglio dipenderà allora dal rischio di mercato dei titoli inclusi nel portafoglio stesso. Se negli ultimi tre mesi un titolo ha registrato un rendimento medio del 10%, mentre il mercato ha registrato un rendimento medio del 5%, ciò signi ca che il titolo (in media) varia in modo più accentuato del mercato nel complesso e che quindi la sua reattività al mercato è maggiore di uno. Tale reattività è denominata beta () del titolo e un > 1 signi ca che il titolo ampli ca l andamento medio del mercato. Statisticamente, il beta di un titolo i-esimo è calcolato come: i = im 2 ; (1) m dove im rappresenta la covarianza del titolo i-esimo rispetto al portafoglio di mercato e 2 m la varianza totale (rischio) del portafoglio di mercato. Dall equazione (1), ne consegue che il beta del portafoglio composto da tutti i titoli quotati sul mercato è 1, mentre quello di un titolo privo di rischio è 0. Supponiamo di rappresentare in un gra co tutti i possibili portafogli che si possono formare con i titoli esistenti. L area ombreggiata rappresenta questo insieme di portafogli e tutti i portafogli e cienti dovranno trovarsi lungo il bordo AB dell area stessa, poichè questi portafogli o rono il più alto rendimento atteso per ogni dato livello di rischio. Assumiamo anche che l investitore possa inoltre prendere o dare in prestito contanti ad un tasso di interesse R f. In termini gra ci questo è rappresentato dal movimento lungo la retta che parte da R f : 4

5 Figura 2 Questo indica che le decisioni di un investitore sono principalmente 2: 1. trovare il portafoglio ottimale (S in gura); 2. decidere se chiedere o dare in prestito la propria ricchezza per ottenere l esposizione al rischio rispondente alle proprie preferenze intertemporali. The One-Fund Portfolio Theorem: Per un investitore con preferenze espresse unicamente dalla media e la varianza dei rendimenti, il portafoglio ottimo consiste di un mix di titoli privi di rischio ed un portafoglio di attività rischiose con il rendimento atteso e la deviazione standard del punto S nella gura 2. Noi conosciamo sia il rendimento atteso del titolo privo di rischio R f, che quello del portafoglio di mercato R m, ed essi hanno, rispettivamente, un beta pari a 0 e 1. La linea passante tra questi due punti viene chiamata security market line. 5

6 Figura 3 Il principio del CAP M è, in sintesi, il seguente: se i mercati sono perfettamente concorrenziali il rendimento atteso di un titolo i-esimo varia in modo direttamente proporzionale al suo beta. (si veda la gura 3): R i R f = R m R f = R m R f i m 1 e quindi:. R i = R f + i (R m R f ) : (2) Esempio: si assuma che il tasso di interesse privo di rischio sia R f = 3% e che il rendimento di mercato pari al 7%. Se la Microsoft ha una reattività (stimata) ai movimenti di mercato pari a Ms = 1; 5 mentre la General Motor una reattività pari a GM = 0; 5, queste due informazioni ci consentono di calcolare i rendimenti attesi delle due aziende in modo da rispettare la formula (2) ovvero, R Ms = 3% + 1; 5(10% 3%) = 13; 5% e R GM = 3% + 0; 5(10% 3%) = 6; 5%: 6

ai movimenti di mercato pari a Ms = 1; 5 mentre la General Motor una reattività pari a GM = 0; 5, queste due informazioni ci consentono di")

7 2 Il nanziamento degli investimenti dell impresa 2.1 Introduzione Uno dei principali problemi da un impresa è il reperimentodei fondi necessari agli investimenti in attività reali, tangibili e intangibili. Esempio: La Phillip Morris produce alimenti, bevande e tabacco. Nel 2000 l azienda ha generato un cash ow di 11 miliardi di dollari. Con quest denaro ha pagato 4 milioni e mezzo di dollari in dividendi e ha riacquistato proprie azioni per 3,6 milioni. La rimanenza di 2,9 milioni è stata reinvestita nel proprio business. Questa somma non era tuttavia su ciente per acquisire nuove attività nel settore alimentare. Per colmare il disavanzo, l azienda ha preso in prestito 10,9 milioni di dollari ed emesso 100 milioni di dollari in azioni ordinarie. Nel decidere come nanziare la propria attività produttiva, i manager della Phillip Morris si trovano di fronte generalmente due decisioni principali. Una riguarda i dividendi. Nell esempio, la società avrebbe potuto pagare dividendi ancora più generosi agli azionisti, sia acquistando una minore quantità di azioni proprie o emettendone in maggiore quantità per nanziare l operazione. La seconda decisione riguarda il modo di - nanziare gli investimenti con capitale di debito o capitale azionario. Il mix di debito e azioni di un azienda rappresenta la sua struttura del capitale. Volgiamo la nostra attenzione a quest ultimo problema nanziario, per tornare poi al problema dei dividendi. In generale un impresa può emettere di erenti attività nanziarie: azioni ordinarie, azioni privilegiate, obbligazioni, contratti di leasing, contratti a termine, opzioni, ecc.. I manager delle grandi imprese dedicano molto tempo a queste decisioni nanziarie e quindi si può concludere che esse devono possedere rilevanza economica; Una prima ragione (1) per dotarsi di una struttura di capitale mista (come si osserva di solito empiricamente per imprese operanti in paesi avanzati) potrebbe essere la presenza di risparmiatori con diverse preferenze: l azienda, di erenziando le proprie attività nanziarie può venire incontro in modo più capillare ai gusti dei risparmiatori. Una seconda ragione (2) è che la struttura di capitale possa modi care il valore dell impresa. IL teorema di Modigliani e Miller (1958) costituisce un importante punto di partenza per l analisi della struttura di capitale delle imprese. 7

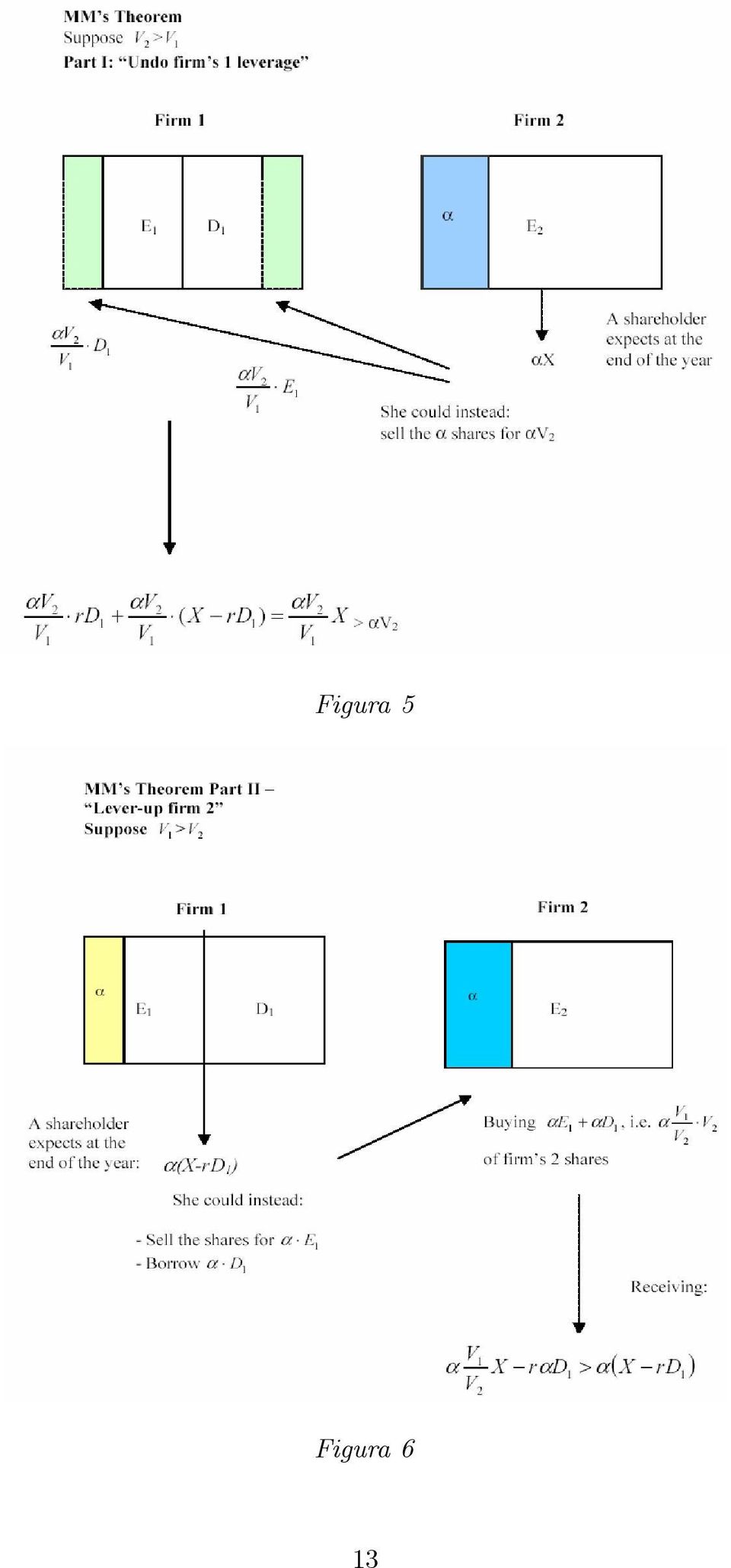

8 2.2 IL teorema di Modigliani-Miller (M-M) Il teorema di M-M mostra che, se valgono alcune ipotesi (essenzialmente mercati dei capitali perfetti e assenza di tassazione) le conclusioni (1) e (2) descritte sopra non possono spiegare le decisioni riguardanti la struttura di capitale delle imprese. In primo luogo, il teorema di M-M prova che, se gli individui sono razionali e sono in grado di allocare i propri investimenti esattamente come le imprese, il marketing nanziario di quest ultime per raggiungere i gusti dei risparmiatori non è a atto necessario. Inoltre, M-M provano che la struttura di capitale dell impresa non gioca nessun ruolo nel creare il valore dell impresa: questo dipende in ultima analisi solo dall ammontare dei ussi di ricavo futuro generati dai suoi investimenti. Principali assunzioni del teorema di MM: I mercati sono perfettamente concorrenziali: le imprese hanno un comportamento price-taking,vi è assenza di costi di transazione, l informazione è perfetta e simmetrica;. Vi è assenza di tassazione. La prova del teorema è basata su un approccio di arbitraggio: Il mercato non consente di fare pro tti in modo sistematico acquistando un attività e vendendone un altra simultaneamente (no arbitrage condition). M-M Proposizione 1: Il valore di mercato di un impresa è indipendente dalla sua struttura di capitale. Prova: Si assumano due sole imprese, l impresa 1 e l impresa 2 appartenenti alla stessa classe di rischio e con un identico rendimento lordo (stocastico) X 2 X; X ma con una diversa struttura di capitale: il capitale dell impresa 1 comprende azioni ordinarie e debito (con un valore facciale K < X); l impresa 2 ha invece un capitale azionario puro. Denominiamo D i (i = 1; 2) il valore di mercato del debito dell impresa i- esima, con rendimento r e E i il valore di mercato delle azioni ordinarie che ha emesso. Il valore totale di ciascuna società sarà dato per de nizione dal valore attuale netto delle sue attività: V i = E i + D i. Proviamo adesso il teorema per contraddizione. Parte I: Non è possibile che V 2 >. Si assuma per assurdo che V 2 > e si consideri la situazione di un investitore in possesso di azioni dell impresa 2. Egli si aspetta di ricevere X alla ne dell anno. All inizio dell anno egli potrebbe, in alternativa: - vendere le sue azioni per un valore di V 2 e acquistare una frazione V2 V 2 = D 1 + V2 E 1 del debito e delle azioni dell impresa 1 ottenendo alla ne dell anno: V 2 rd 1 + V 2 (X rd 1 ) = V 2 X > X per qualsiasi X 2 X; X. Questa compravendita è incompatibile con l ipotesi di assenza di arbitraggio e quindi implica una contraddizione. L idea dietro a questa parte della prova del teorema è che l investitore possa cancellare la 8

9 leva nanziaria dell impresa 1 acquistando il suo debito e le sue azioni in una proporzione tale da compensare l interesse pagato e quello ricevuto e quindi operare un arbitraggio. (si veda la gura 5). Parte II: Non è possibile che > V 2. Si assuma per assurdo che > V 2 e si consideri un investitore con una frazione delle azioni dell impresa a capitale misto, l impresa 1. Egli si aspetta di ricevere (X rd 1 )alla ne dell anno. All inizio dell anno egli potrebbe, in alternativa: - Vendere le azioni in suo possesso per E 1 ; - Prendere a prestito un ammontare D 1 ; - Investire tutto in una frazione delle azioni dell impresa 1 in modo che: ottenendo, alla ne dell anno: V 2 X rd 1 = E 1 + D 1 = V 2 V 2 V1 X rd 1 > (X rd 1 ) V 2 per qualsiasi X 2 X; X. Questo è incompatibile con l ipotesi di assenza di arbitraggio e quindi implica, ancora una volta, una contraddizione. Qui l idea è che l investitore può creare una leva naziaria ttizia nell impresa 2 prendendo a prestito per proprio conto ( leverage fatto in casa ) (si veda l illustrazione dell operazione nella gura 6). Il teorema di M-M si applica a tutte le attività nanziarie, non solo a debito e azioni. Empiricamente il risultato di irrilevanza della struttura nanziaria delle imprese di M-M può sembrare molto controverso, perchè in condizioni normali per un impresa nanziare i propri investimenti con capitale di debito (interesse sui debiti di impresa ' 5% ) sembra molto più conveniente che nanziarsi con emissione di azioni (ricavi sulle azioni/prezzo di emissione ' 15%). Tuttavia, la proposizione 2 di M-M prova che questa apparente contraddizione non con igge con la proposizione 1. M-M Proposizione 2: Il costo del capitale azionario di un impresa è lineare rispetto al rapporto capitale azionario/capitale di debito. Prova. Si assuma per semplicità che un investitore abbia nanziato sia il debito che le azioni di un impresa i-esima e quindi sia il titolare del reddito operativo dell impresa. Il rendimento atteso di tale portafoglio (pari al costo medio ponderato del capitale per l impresa) è dunque: da cui: r i = D D + E r D + E D + E r E r E = r i + D E (r i r D ) : 9

10 L espressione sopra mostra che, visto che in accordo con la proposizione 1 di MM il valore dell impresa non varia con la sua struttura di capitale (quindi anche r i è invariante al rapporto D E ), per l impresa, il costo r E di nanziare i propri investimenti con capitale azionario è una funzione crescente (lineare) del rapporto D E. Spiegazione: un livello elevato di debito rende le azioni più rischiose, e quindi più costose da remunerare. Il costo del debito è solo apparentemente più basso di quello del capitale azionario. Politica dei dividendi: Modigliani e Miller (1961) applicano i propri risultati anche alla politica dei dividendi dell impresa. Essi mostrano come l idea che dividendi generosi aumentano il valore dell impresa non è corretta. Proposizione di M-M sui dividendi: Il valore di un impresa è indipendente dai suoi dividendi. Prova: Per l additività del valore dell impresa: V (X d) + V (d) = V (X d + d) = V (X): Spiegazione: Se una società decide di aumentare i dividendi senza modi - care i propri investimenti e la propria esposizione creditizia, il denaro aggiuntivo deve per forza provenire da qualche parte. L unico modo di nanziare questo extra-dividendo è dunque quello di emettere un numero maggiore di azioni e piazzarle sul mercato. Questo rappresenta un trasferimento di valore dai vecchi ai nuovi azionisti. I nuovi azionisti acquistano le azioni di nuova emissione, ciascuna con un valore inferiore a quello antecedente al pagamento dei dividend, mentre i vecchi azionisti registrano una perdita di valore in conto capitale esattamente pari al valore dei dividendi ricevuti su ogni azione da essi posseduta. In un mercato dei capitali perfetto non vi è di erenza per un azionista tra il ricevere denaro come dividendo (con una conseguente riduzione del valore di ogni azione) o vendendo parte delle azioni detenute. 2.3 La teoria del trade-o statico (static trade-o theory) Per dare conto dell evidenza empirica sia a livello di impresa che di settore industriale, (i diversi settori industriali sono caratterizzati da rapporti debito/azioni piuttosto stabili), occorre una teoria che includa la tassazione, i costi di fallimento e la pressione nanziaria. Questa teoria viene de nita: static trade-o theory Le idee principali della teoria sono: A) Il debito ha un vantaggio scale sul capitale azionario; B) Il debito implica potenzialmente dei costi di fallimento e di stress - nanziario ; C) Di conseguenza, l impresa decide una struttura di capitale ottimale. 10

applicano i propri risultati anche alla politica dei dividendi dell impresa.")

11 Il pagamento degli interessi si può dedurre dalle tasse mentre i dividendi non possono esserlo (sono guadagni, non spese). Si denoti con t l aliquota scale a cui è soggetta l impresa. Il cash- ow dopo aver pagato le tasse (che in parte va agli azionisti e in parte ai detentori del debito di impresa) può essere espresso come: che diventa: (1 t)(x rd) + rd (1 t)x t (rd) dove il termine t (rd) viene de nito solitamente lo scudo scale delle imprese. Dall espressione sopra, si deduce che il valore di un impresa con capitale di debito è superiore al valore di un impresa senza debito di un ammontare pari al valore attuale dello scudo scale. Dall additività del valore dell impresa: V ((1 t) X + t (rd) = V ((1 t) X) + V (t (rd)) = V (0) + t (rd) r = V (0) + td; dove V (0) indica il valore di un impresa priva di debito e il debito D è assunto permanente (la compagnia continua a mantenere le sua situazione debitoria inalterata rinnovando costantemente il debito). Se valgono queste ipotesi, il valore atteso dello scudo scale è indipendente dal tasso di interesse sul debito. Un esempio: Si abbiano due imprese, una senza debito e una con un debito D = Sia r = 8%, t = 35% e si assuma che entrambe le imprese abbiano ricavi pari a Il reddito prima del prelievo scale è pari a 1000 per l impresa senza debito e 920 per quella con debito, e dunque la tassazione al 35% per le due imprese è pari rispettivamente a 350 e 322. Il reddito netto degli azionisti è 650, quello dei detentori del debito èinvece pari a ( ) + 80 = 678 con una di erenza di 28 = 0,35(0,08 x 1,000), pari allo scudo scale. Se scontiamo questa somma allo stesso tasso r = 8%, otteniamo che il suo valore attuale è pari a 28=0; 08 = 350. Le implicazioni di questo risultato sono che per l impresa nanziarsi con il 100% di debito è ottimale. Un modo di evitare questo risultato estremo è prendere atto che per l impresa accrescere il debito ha i suoi costi: aumenta la sua probabilità di trovarsi in di coltà nanziarie e/o di fallire, e questo può provocare ine cienze all impresa. Costo del debito: Perdita attesa in caso di fallimento: il tempo e le risorse utilizzate dal management e dai creditori in caso di procedura fallimentare (tempo medio: mesi); 11

12 Costi indiretti: possibili investimenti pro ttevoli mancati per la di coltà di accedere al mercato del credito in caso un eccessivo debito sia stato emesso in prec. Static trade-o theory: il debito fornisce uno scudo scale ma allo stesso tempo accresce la probabilità di di coltà nanziaria e fallimento. Le imprese cercheranno di mantenere un rapporto capitale di debito/capitale azionario relativamente stabile. Figure 4 Ri essioni ulteriori: Il costo del debito sembra essere troppo esiguo se confrontatocon il guadagno procurato dallo scudo scale e quindi appare improbabile che i costi attesi di fallimento e di di coltà nanziaria possano compensare i vantaggi scali del debito. Tuttavia, spesso le imprese non possono ricavare tutti i vantaggi della deducibiltà scale del debito dato che i loro redditi operativi lordi risultano negativi e comunque tali imprese possono avere già altri scudi scali diversi dal debito, come spese di ricerca (R &D), deduzioni per ammortamento dei beni capitali, schemi contabili in cui le perdite degli anni passati vengono ammortizzate per un certo numero di anni, e così via. 12

13 Figura 5 Figura 6 13

1 Le decisioni finanziarie delle imprese

1 Le decisioni finanziarie delle imprese 1.1 Introduzione Una delle principali attività delle imprese riguarda quali decisioni di investimento intraprendere e in che modo rinvenire i mezzi per effettuaretaliinvestimenti:

1 Le decisioni finanziarie delle imprese 1.1 Introduzione Una delle principali attività delle imprese riguarda quali decisioni di investimento intraprendere e in che modo rinvenire i mezzi per effettuaretaliinvestimenti:

Lezioni di Economia Monetaria 1 IV settimana

Lezioni di Economia Monetaria 1 IV settimana Prof. Marco A. Marini FacoltàdiEconomia-UniversitàdiUrbino CarloBo A.A. 2004-2005 1 Le decisioni finanziarie delle imprese 1.1 Introduzione Una delle principali

Lezioni di Economia Monetaria 1 IV settimana Prof. Marco A. Marini FacoltàdiEconomia-UniversitàdiUrbino CarloBo A.A. 2004-2005 1 Le decisioni finanziarie delle imprese 1.1 Introduzione Una delle principali

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Il Capital asset pricing model è un modello di equilibrio dei mercati, individua una relazione tra rischio e rendimento, si fonda sulle seguenti ipotesi: Gli investitori sono avversi al rischio; Gli investitori

Finanza Aziendale. Lezione 12. Analisi del rischio

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Finanza Aziendale Lezione 12 Analisi del rischio Obiettivi i della lezione I rendimenti e la loro misurazione I rendimenti medi ed il loro rischio La misurazione del rischio e l effetto diversificazione

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

Massimo A. De Francesco Dipartimento di Economia politica e statistica, Università di 1 Siena Introduzione

Valore dell impresa e decisioni di investimento. Irrilevanza della struttura patrimoniale in condizioni di certezza (prima versione, aprile 2013; versione aggiornata, aprile 2014) Massimo A. De Francesco

Valore dell impresa e decisioni di investimento. Irrilevanza della struttura patrimoniale in condizioni di certezza (prima versione, aprile 2013; versione aggiornata, aprile 2014) Massimo A. De Francesco

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria Esercizio 1 Ci sono 2000 individui ciascuno con funzione di utilità Von Neumann-Morgestern

Il mercato assicurativo: selezione avversa, fallimenti del mercato, menù di contratti, assicurazione obbligatoria Esercizio 1 Ci sono 2000 individui ciascuno con funzione di utilità Von Neumann-Morgestern

LEZIONE 4. Il Capital Asset Pricing Model. Professor Tullio Fumagalli Corso di Finanza Aziendale Università degli Studi di Bergamo.

LEZIONE 4 Il Capital Asset Pricing Model 1 Generalità 1 Generalità (1) Il Capital Asset Pricing Model è un modello di equilibrio dei mercati che consente di individuare una precisa relazione tra rendimento

LEZIONE 4 Il Capital Asset Pricing Model 1 Generalità 1 Generalità (1) Il Capital Asset Pricing Model è un modello di equilibrio dei mercati che consente di individuare una precisa relazione tra rendimento

Equivalenza economica

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Finanza Aziendale. Rischio e Valutazione degli

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

Teoria della Finanza Aziendale Rischio e Valutazione degli investimenti 9 1-2 Argomenti trattati Costo del capitale aziendale e di progetto Misura del beta Costo del capitale e imprese diversificate Costo

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale (7,5 CFU) Allievi Meccanici. Prof. Michele Meoli

Allievi Meccanici. Prof. Michele Meoli") UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di (7,5 CFU) Allievi Meccanici Prof. Michele Meoli 3.2 Il Valore Attuale Netto Analisi degli investimenti Overview tecniche di valutazione degli investimenti Tra

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

Aspettative, consumo e investimento

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Aspettative, consumo e investimento In questa lezione: Studiamo come le aspettative di reddito e ricchezza futuro determinano le decisioni di consumo e investimento degli individui. Studiamo cosa determina

Le curve di indifferenza sulla frontiera di Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

UNIVERSITA DEGLI STUDI DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria da Markowitz al teorema della separazione e al CAPM Le curve di indifferenza sulla frontiera di Markowitz Markowitz

Appunti sul teorema di Modigliani-Miller

Appunti sul teorema di odiliani-iller (di assimo A. De Francesco) In questi appunti provvisori deriviamo le due proposizioni (la Proposizione I e la Proposizione II) che sono state stabilite da odiliani

Appunti sul teorema di odiliani-iller (di assimo A. De Francesco) In questi appunti provvisori deriviamo le due proposizioni (la Proposizione I e la Proposizione II) che sono state stabilite da odiliani

Equazione quantitativa della moneta

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Moneta e inflazione Equazione quantitativa della moneta Gli individui detengono moneta allo scopo di acquistare beni e servizi QUINDI la quantità di moneta è strettamente correlata alla quantità che viene

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

MD 9. La macroeconomia delle economie aperte. UD 9.1. Macroeconomia delle economie aperte

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

MD 9. La macroeconomia delle economie aperte In questo modulo, costituito da due Unità, ci occuperemo di analizzare il funzionamento delle economie aperte, ossia degli scambi a livello internazionale.

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

IL VALORE FINANZIARIO DEL TEMPO. Docente: Prof. Massimo Mariani

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

IL VALORE FINANZIARIO DEL TEMPO Docente: Prof. Massimo Mariani 1 SOMMARIO Il concetto di tempo Il valore finanziario del tempo Le determinanti del tasso di interesse La formula di Fisher I flussi di cassa

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

LA VALUTAZIONE DI PORTAFOGLIO. Giuseppe G. Santorsola 1

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

LA VALUTAZIONE DI PORTAFOGLIO Giuseppe G. Santorsola 1 Rendimento e rischio Rendimento e rischio di un singolo titolo Rendimento e rischio di un portafoglio Rendimento ex post Media aritmetica dei rendimenti

Esame preliminare delle decisioni di finanziamento

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

PROGRAMMA 1) Nozioni di base di finanza aziendale - Valore: Valore attuale Valutazione delle obbligazioni e delle azioni, Valore attuale netto ed altri criteri di scelta degli investimenti Esame preliminare

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Sommario. Prefazione XI PARTE I INTRODUZIONE 1. Capitolo 1 Arbitraggio e decisioni finanziarie 3

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

Sommario Prefazione XI PARTE I INTRODUZIONE 1 Capitolo 1 Arbitraggio e decisioni finanziarie 3 1.1 Valutazione dei costi e benefici 4 Utilizzo dei prezzi di mercato per determinare valori monetari 4 Quando

RISCHIO E CAPITAL BUDGETING

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

RISCHIO E CAPITAL BUDGETING Costo opportunità del capitale Molte aziende, una volta stimato il loro costo opportunità del capitale, lo utilizzano per scontare i flussi di cassa attesi dei nuovi progetti

Economia e Gestione delle Imprese I A.A. 2007-2008

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

Valutazione dei progetti d investimento i industriale i Università degli Studi di Firenze 1 Cos è un progetto d investimento? Un insieme di attività, produttive o finanziarie, in cui l'azienda impegna

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Introduzione. Lo scambio di risorse nanziarie. Le funzioni del sistema nanziario

Introduzione Ma Il risparmio costituisce un'assicurazione contro eventi imprevisti. Ma assume anche un ruolo importante nello sviluppo dell'attività produttiva L'idale sarebbe che il risparmio riuscisse

Introduzione Ma Il risparmio costituisce un'assicurazione contro eventi imprevisti. Ma assume anche un ruolo importante nello sviluppo dell'attività produttiva L'idale sarebbe che il risparmio riuscisse

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento. Economia dei tributi_polin 1

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali può risultare non neutrale

Effetti dell imposizione societaria e personale sulle decisioni di finanziamento Economia dei tributi_polin 1 Decisioni di finanziamento L imposizione sulle società di capitali può risultare non neutrale

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

Capitolo 13: L offerta dell impresa e il surplus del produttore

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Capitolo 13: L offerta dell impresa e il surplus del produttore 13.1: Introduzione L analisi dei due capitoli precedenti ha fornito tutti i concetti necessari per affrontare l argomento di questo capitolo:

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Esercitazione relativa al cap. 10 INVESTIMENTI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Esercitazione relativa al cap. 10 INVESTIMENTI GLI INVESTIMENTI FINANZIARI SONO ACQUISTI DI ATTIVITA FINANZIARIE EFFETTUATE NELL ASPETTATIVA DI RICEVERNE UN RENDIMENTO. I PIU IMPORTANTI SONO: - I DEPOSITI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Slides per il corso di ECONOMIA DEI MERCATI FINANZIARI Nicola Meccheri (meccheri@ec.unipi.it) Facoltà di Economia Università di Pisa A.A. 2011/2012 ECONOMIA DEI MERCATI FINANZIARI: ASPETTI INTRODUTTIVI

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Metodo pratico per la definizione della leva finanziaria ottimale di un impresa Di: Pietro Bottani Dottore Commercialista in Prato Introduzione La definizione della leva finanziaria ottimale nella valutazione

Approfondimenti ed esempi per il Corso di Scienza delle Finanze a.a. 2007/08 Studenti A-Z

Approfondimenti ed esempi per il Corso di Scienza delle Finanze a.a. 2007/08 Studenti A-Z Esempi relativi agli effetti delle deduzioni e delle detrazioni sulla struttura di progressività dell imposta sul

Approfondimenti ed esempi per il Corso di Scienza delle Finanze a.a. 2007/08 Studenti A-Z Esempi relativi agli effetti delle deduzioni e delle detrazioni sulla struttura di progressività dell imposta sul

Analisi degli Investimenti Capitolo 10

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

Analisi degli Investimenti Capitolo 10 1 Criteri di valutazione degli investimenti 1. Criteri finanziari di valutazione degli investimenti - Valore Attuale Netto (VAN) - Tasso Interno di Rendimento (TIR)

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI. Harcourt Brace & Company

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

MACROECONOMIA DELLE ECONOMIE APERTE: CONCETTI E FONDAMENTI Economie aperte o chiuse Un economia chiusa è un economia che non interagisce con altre economie nel mondo. Non ci sono esportazioni, non ci sono

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Tassi di cambio e mercati valutari: un approccio di portafoglio

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Tassi di cambio e mercati valutari: un approccio di portafoglio Tassi di cambio e transazioni internazionali La domanda di attività denominate in valuta estera L equilibrio nel mercato valutario Tassi

Finanza Aziendale. Lezione 13. Introduzione al costo del capitale

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

Finanza Aziendale Lezione 13 Introduzione al costo del capitale Scopo della lezione Applicare la teoria del CAPM alle scelte di finanza d azienda 2 Il rischio sistematico E originato dalle variabili macroeconomiche

È importante la struttura finanziaria?

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

CAPITOLO 17 È importante la struttura finanziaria? Semplici PROBLEMI 1. Si noti che il valore di mercato di Copperhead supera di molto il suo valore contabile: Valore di mercato Azioni (8 milioni di azioni

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Alternativa Investimento iniziale euro Flusso di cassa anno1 euro

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

Tecnica e Gestione degli Investimenti/Finanza Aziendale 5cfu Prova scritta del 19.02.16 (4 punti) Selezionare la strategia di investimento migliore con un budget di 2.000.000 di euro e 4 opportunità di

Economia Internazionale e Politiche Commerciali (a.a. 12/13)

") Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Economia Internazionale e Politiche Commerciali (a.a. 12/13) Soluzione Esame (11 gennaio 2013) Prima Parte 1. (9 p.) (a) Ipotizzate che in un mondo a due paesi, Brasile e Germania, e due prodotti, farina

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2013/14] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania) 6-1 Struttura della presentazione Domanda e

FINANZA AZIENDALE AVANZATO

FINANZA AZIENDALE AVANZATO La politica dei dividendi Lezione 13 1 Scopo della lezione Analizzare se la distribuzione dei dividendi da parte di un impresa sia rilevante ai fini del suo valore e come le

FINANZA AZIENDALE AVANZATO La politica dei dividendi Lezione 13 1 Scopo della lezione Analizzare se la distribuzione dei dividendi da parte di un impresa sia rilevante ai fini del suo valore e come le

L ANALISI PER INDICI

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

Obiettivo dell analisi per indici è la valutazione delle scelte dell imprenditore attraverso la misurazione degli effetti economici, finanziari e patrimoniale prodotti dalle stesse. La corretta misurazione

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Moneta e Tasso di cambio

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

Moneta e Tasso di cambio Come si forma il tasso di cambio? Determinanti del tasso di cambio nel breve periodo Determinanti del tasso di cambio nel lungo periodo Che cos è la moneta? Il controllo dell offerta

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

2. Ci sono due soggetti, 1 e 2. Ciascun soggetto i (i = 1; 2) ha la funzione

ha la funzione") CONDIVISIONE DEI RISCHI 1. Ci sono due soggetti, 1 e 2. Ciascun soggetto i (i = 1; 2) ha la funzione di utilità Von Neumann-Morgenstern (VNM) 500Wi 5W U(W i ) = i 2 per W i 50 12500 per W i 50 : (1) La

CONDIVISIONE DEI RISCHI 1. Ci sono due soggetti, 1 e 2. Ciascun soggetto i (i = 1; 2) ha la funzione di utilità Von Neumann-Morgenstern (VNM) 500Wi 5W U(W i ) = i 2 per W i 50 12500 per W i 50 : (1) La

studieremo quali sono gli indicatori più importanti per determinare lo stato di salute di un economia

La Produzione Aggregata: metodi di misurazione del livello di attività e della congiuntura In questa lezione: studieremo quali sono gli indicatori più importanti per determinare lo stato di salute di un

La Produzione Aggregata: metodi di misurazione del livello di attività e della congiuntura In questa lezione: studieremo quali sono gli indicatori più importanti per determinare lo stato di salute di un

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 158 Economia aperta applicata ai mercati dei beni mercati

Scelta intertemporale: Consumo vs. risparmio

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

Scelta intertemporale: Consumo vs. risparmio Fino a questo punto abbiamo considerato solo modelli statici, cioè modelli che non hanno una dimensione temporale. In realtà i consumatori devono scegliere

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Istituzioni di Economia Laurea Triennale in Ingegneria Gestionale. Lezione 26 I mercati finanziari

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 26 I mercati finanziari Prof. Gianmaria Martini Moneta e titoli Nei paesi industrializzati esistono varie tipologie di

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Lezione 26 I mercati finanziari Prof. Gianmaria Martini Moneta e titoli Nei paesi industrializzati esistono varie tipologie di

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Cosa vi ricordate di quello che abbiamo visto la volta scorsa? LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO.

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

LA VALUTAZIONE ECONOMICA E FINANZIARIA DEL PROGETTO Docente: Roberto M. Brioli Collaboratore: dott. Mirko Bisulli Alcune considerazioni sul finanziamento del progetto Cosa vi ricordate di quello che abbiamo

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Esercitazione 23 maggio 2016

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

Esercitazione 5 maggio 016 Esercitazione 3 maggio 016 In questa esercitazione, nei primi tre esercizi, analizzeremo il problema del moral hazard nel mercato. In questo caso prenderemo in considerazione

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

CONTABILITA GENERALE

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

CONTABILITA GENERALE 7 II) SCRITTURE DI GESTIONE F) OTTENIMENTO CAPITALE DI TERZI 20 novembre 2010 Ragioneria Generale e Applicata - Parte seconda - La contabilità generale 1 F. Scritture relative all

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Capitolo 6 Il modello generale di commercio internazionale [a.a. 2015/16 ] adattamento italiano di Novella Bottini (ulteriore adattamento di Giovanni Anania, Margherita Scoppola e Francesco Aiello) 6-1

Determinazione dei Prezzi Forward e dei Prezzi Futures

Determinazione dei Prezzi Forward e dei Prezzi Futures Lezione 6 5.1 Beni d Investimento e Beni di Consumo I beni d investimento (ad es., oro, argento) sono beni che vengono posseduti solo per fini d investimento

Determinazione dei Prezzi Forward e dei Prezzi Futures Lezione 6 5.1 Beni d Investimento e Beni di Consumo I beni d investimento (ad es., oro, argento) sono beni che vengono posseduti solo per fini d investimento

Il Taeg = 0. Trasparenza e credito ai consumatori. 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati.

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

Il modello generale di commercio internazionale

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Capitolo 6 Il modello generale di commercio internazionale adattamento italiano di Novella Bottini 1 Struttura della presentazione Domanda e offerta relative Benessere e ragioni di scambio Effetti della

Biblioteca di Telepass + 2 biennio TOMO 4. Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di una S.p.A.

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Biblioteca di Telepass + 2 biennio TOMO 4 UNITÀ F La gestione fi nanziaria e il mercato dei capitali ESERCIZIO Rimborso, investimento nel titolo più conveniente, successiva vendita: scritture in P.D. di

Economia Aperta. In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta. Analizziamo i mercati finanziari in economia aperta

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Economia Aperta In questa lezione: Analizziamo i mercati dei beni e servizi in economia aperta Analizziamo i mercati finanziari in economia aperta 167 Economia aperta applicata ai mercati dei beni mercati

Scelte in condizioni di rischio e incertezza

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

CAPITOLO 5 Scelte in condizioni di rischio e incertezza Esercizio 5.1. Tizio ha risparmiato nel corso dell anno 500 euro; può investirli in obbligazioni che rendono, in modo certo, il 10% oppure in azioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Capitolo 25: Lo scambio nel mercato delle assicurazioni 25.1: Introduzione In questo capitolo la teoria economica discussa nei capitoli 23 e 24 viene applicata all analisi dello scambio del rischio nel

Esame di Politica economica internazionale. (tempo stimato: 30 minuti, valutazione: 10 punti/30 punti)

") Esame di Politica economica internazionale Parte 1 A scelta tra a) o b) (risposta esatta vale 10 punti): a) Sulla base della bilancia dei pagamenti incompleta della Ecolandia (in miliardi di dollari):

Esame di Politica economica internazionale Parte 1 A scelta tra a) o b) (risposta esatta vale 10 punti): a) Sulla base della bilancia dei pagamenti incompleta della Ecolandia (in miliardi di dollari):

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

I processi di acquisizione/utilizzo dei fattori produttivi pluriennali azienda/fornitori circuiti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore fisico-tecnico

Lezione 14. Risparmio e investimento. Leonardo Bargigli

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

Lezione 14. Risparmio e investimento Leonardo Bargigli Risparmio e investimento nella contabilità nazionale Ripartiamo dalla definizione di PIL in termini di spesa finale Y = C + I + G + NX Consideriamo

(Cash Flow Statements)

") RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

RENDICONTO FINANZIARIO IAS 7 (Cash Flow Statements) 1 SOMMARIO Concetti generali sul Rendiconto Finanziario Come si fa a redigere un Rendiconto Finanziario? 2 1 Concetti generali sul Rendiconto Finanziario

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

Dati sulla società Utili annui = 27 mln euro Numero di azioni in circolazione = 10 mln

Esercizio 1 La Rayburn Manufacturing è attualmente un impresa priva di debito. La sua capitalizzazione di mercato è pari a 2 mln di euro. Il costo del capitale è pari al 18%. Non vi sono imposte. La società

Esercizio 1 La Rayburn Manufacturing è attualmente un impresa priva di debito. La sua capitalizzazione di mercato è pari a 2 mln di euro. Il costo del capitale è pari al 18%. Non vi sono imposte. La società

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO RAMO FINANZIARIO: coinvolge le grandezze finanziarie: denaro, crediti e debiti di varia natura, sia di funzionamento che di finanziamento.

ASPETTI DELLA GESTIONE AZIENDALE RAMO FINANZIARIO E RAMO ECONOMICO RAMO FINANZIARIO: coinvolge le grandezze finanziarie: denaro, crediti e debiti di varia natura, sia di funzionamento che di finanziamento.

Indice generale. Parte prima Valore 1. Nota dell editore

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

02. indice (V-X) 14-07-2003 16:40 Pagina V Nota dell editore XI Parte prima Valore 1 1 Perché la finanza aziendale è importante 3 1.1 Ruolo del manager finanziario 3 1.2 Chi è il manager finanziario? 5

7. CONTABILITA GENERALE

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

7. CONTABILITA GENERALE II) SCRITTURE DI GESTIONE OTTENIMENTO CAPITALE DI TERZI 1 Definizione Per poter acquisire i fattori produttivi da impiegare nel processo produttivo l impresa necessita del fattore

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

Università degli studi di MACERATA Facoltà di SCIENZE POLITICHE ECONOMIA POLITICA: MICROECONOMIA A.A. 2009/2010 RISPARMIO, INVESTIMENTO E SISTEMA FINANZIARIO Fabio CLEMENTI E-mail: fabio.clementi@univpm.it

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione