Migrazioni da PROFIS Pervasive a SQL

|

|

|

- Cornelia Fiori

- 10 anni fa

- Visualizzazioni

Transcript

1 Migrazioni da PROFIS Pervasive a SQL Migrazione Applicativa Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Utenti SISTEMI, ne è quindi vietata la diffusione o la duplicazione. SISTEMI può modificare i contenuti e le specifiche tecniche di prodotto in qualunque momento, senza essere vincolata ai contenuti qui riportati. Tutti i nomi contenuti nella pubblicazione sono fittizi e ogni riferimento a nomi ed indirizzi è puramente casuale.

2 Migrazione applicativa Vengono migrate le entità con gestione diversa tra PROFIS Pervasive e PROFIS SQL Le versioni di PROFIS Pervasive e di PROFIS SQL devono essere uguali altrimenti il disallineamento non permette la corretta Migrazione Applicativa Lo studio tra PROFIS Pervasive e PROFIS SQL deve essere il medesimo La Migrazione Applicativa viene effettuata per le seguenti entità: Tabelle contabili generali Schemi di Bilancio Piano dei Conti di Contabilità e di Bilanci Archivi e tabelle ditte Ditte Clienti/Fornitori Conti specifici per ditta Categorie cespiti/ Beni in leasing Archivi e tabelle di prodotto Valori contabili saldi finali o movimenti Bilanci Dati Studio e Parcellazione Pratiche

3 Migrazione applicativa La Migrazione Applicativa prevede essenzialmente due distinte fasi: - impostazioni preliminari di migrazione; - migrazione dati da PROFIS a PROFIS SQL. Le migrazioni delle ditte con le applicazioni Gestione Studio e/o Parcellazione attive, devono essere eseguite dalla voce specifica di menù "Migrazione Gestione Studio e Parcellazione" da cui è possibile migrare sia gli archivi e le tabelle delle Ditte, sia gli archivi e le tabelle specifici di Gestione Studio e Parcellazione È possibile migrare le ditte negli stessi gruppi in cui erano gestiti in PROFIS Pervasive oppure decidere di migrare le ditte organizzando i gruppi in modo diverso su PROFIS SQL.

4 Migrazione Tabelle Contabili Generali

5 Migrazione Tabelle Contabili Generali Schemi di Bilancio PdC contabilità PdC Bilanci Schemi di Bilancio. Riclassificare lo Schema di Bilancio presente in Pervasive con lo Schema di Bilancio ordinario e abbreviato presente in SQL: ad ogni voce di schema Pervasive viene proposto una voce di schema SQL.

6 Migrazione Tabelle Contabili Generali Schemi di Bilancio PdC contabilità PdC Bilanci Piano dei Conti di contabilità. La riclassificazione tra piani dei conti standard è all'interno dei controlli preliminari.

7 Migrazione Tabelle Contabili Generali Schemi di Bilancio PdC contabilità PdC Bilanci Mastri da convertire in partitari altri conti (solo per migrazione per "elenco conti") Vengono visualizzati i mastri specifici per ditta e l'utente può inserire i mastri generici da convertire in PROFIS SQL come "partitari altri conti". I conti ad essi associati saranno i partitari delle ditte su cui risultano movimentati.

8 Migrazione Tabelle Contabili Generali Schemi di Bilancio PdC contabilità PdC Bilanci Se la migrazione del PdC è fatta per "elenco conti", in fase di riclassificazione, la procedura permette di memorizzare la corrispondenza tra i conti del Piano dei Conti adottato in PROFIS ed i conti del Piano dei Conti di PROFIS SQL che si utilizza per la riclassificazione. Sarà cura dell'utente richiamare la specifica funzione per riclassificare i conti non standard. La riclassificazione del PdC effettua determinati controlli: - se il conto di origine è un mastro "specifico per ditta" la riclassificazione si aspetta che si imposti un conto con partitario "altri conti"; - se il conto di origine è un conto generico allora è possibile impostare un conto non gestito a partitario oppure un conto gestito a partitario (a questo punto bisogna passare poi dalla funzione "Generazione/collegamento partitari altri conti"); - se il mastro di origine aveva la Finanziaria il mastro di destinazione deve avere la "gestione partite" (idem il contrario).

9 Migrazione Tabelle Contabili Generali Schemi di Bilancio PdC contabilità PdC Bilanci Piano dei Conti di Bilanci

.")

10 Migrazione Tabelle Contabili Generali Schemi di Bilancio PdC contabilità PdC Bilanci Costi/Ricavi (specifico solo per la migrazione PdC Bilanci) In PROFIS Pervasive, il PdC di Gestione Bilanci non prevede, sui conti di natura economica, l'indicazione della sezione contabile (Costo/Ricavo).

11 Migrazione archivi e tabelle ditte

12 Migrazione archivi e tabelle ditte Default = il gruppo di PROFIS SQL è uguale a quello di PROFIS. Per esigenze particolari si può indicare un gruppo SQL diverso in cui far confluire i dati migrati. Se per la ditta si gestiscono contabilità, cespiti e bilanci, gli archivi di tutte e tre le procedure devono stare sullo stesso gruppo. Se si sceglie di utilizzare gruppi SQL diversi e nel gruppo c'erano ditte con Gestione Studio e/o Parcellazione, che gestivano attività extra gruppo, nel nuovo gruppo SQL devono confluire tutte le ditte presenti nel gruppo in Pervasive.

13 Migrazione archivi e tabelle ditte Vengono elencate tutte le ditte che sono presenti su più gruppi e che si vogliono migrare sullo stesso gruppo.

14 Migrazione archivi e tabelle ditte Vengono elencate le ditte in multiattività e per queste occorre definire quale sarà l'attività prevalente ai fini contabili in SC3.

15 Migrazione archivi e tabelle ditte

16 Migrazione archivi e tabelle ditte Impostare il tipo di migrazione saldi finali (migrazione fine anno). Se è già stata fatta la migrazione viene indicata la riga disattivata e il tipo migrazione. Impostazione necessaria per fare la migrazione dei valori contabili. Se il tipo di migrazione è "saldi finali" la colonna "Tipo migrazione cespiti: in corso d'anno" viene disattivata.

17 Migrazione archivi e tabelle ditte Tutte le valute gestite in PROFIS vengono proposte a video per essere riclassificate con la relativa valuta presente in PROFIS SQL.

e contestualmente riclassificare le")

18 Migrazione archivi e tabelle ditte Per i vari gruppi e le varie ditte si può stabilire il tipo di migrazione (completa o elenco categorie) e contestualmente riclassificare le categorie.

19 Migrazione archivi e tabelle ditte Procedendo con la migrazione potete selezionare le seguenti entità singolarmente o complessivamente: Per le ditte, i Clienti e Fornitori e i conti specifici per ditta, la procedura: - controlla 3 esercizi antecedenti la data di sistema - verifica in quali di questi anni è stata utilizzata la ditta - crea in automatico gli esercizi e gli anni IVA compreso l'anno di sistema (fino a 4 esercizi e 4 anni IVA). Per tutte le migrazioni applicative è possibile fare una prima migrazione simulata per verificare che vada a buon fine e poi lanciare, direttamente o successivamente, la migrazione definitiva.

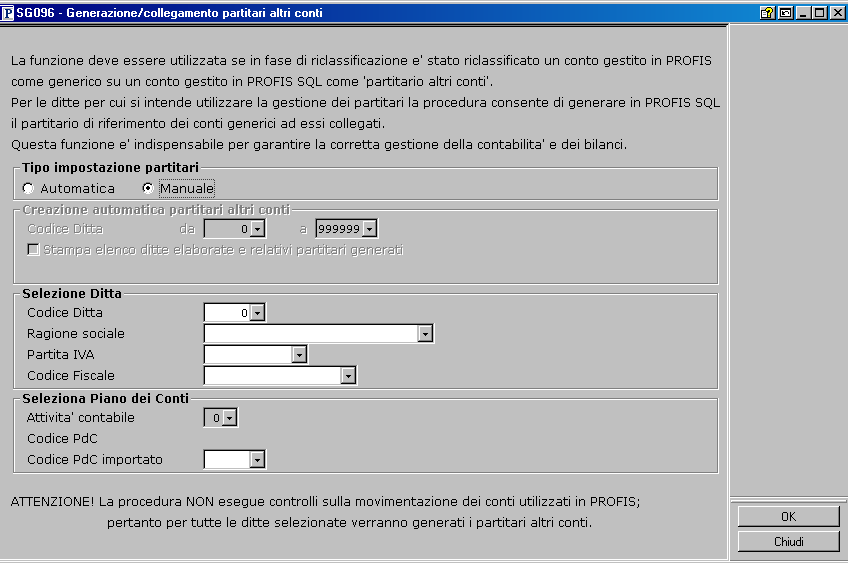

20 Generazione/collegamento partitari altri conti La funzione Generazione/collegamento partitari altri conti deve essere utilizzata quando in riclassificazione del PdC di contabilità si è scelto di riclassificare un conto che su PROFIS Pervasive era generico con un conto che in PROFIS SQL è gestito con i partitari "altri conti". In questo modo la procedura permette di creare i partitari per effettuare la migrazione dei saldi corretti.

21 Generazione/collegamento partitari altri conti

22 Generazione/collegamento partitari altri conti

23 Archivi e Tabelle PROFIS/Bilanci

24 Migrazione Ditte con Gestione Bilanci Archivi e tabelle PROFIS/Bilanci Migrazione Prospetti XBRL Creazione automatica degli archivi XBRL Operazioni automatiche post-migrazioni.

25 Archivi e Tabelle PROFIS/Bilanci Esercizi da migrare Definire gli esercizi oggetto di migrazione e gli esercizi di SQL sui quali acquisire. Cosa viene migrato? Se l'esercizio di PROFIS Pervasive è uguale all'esercizio di PROFIS SQL viene elaborato il Bilancio Civilistico se l'esercizio di PROFIS Pervasive è diverso dall'esercizio di PROFIS SQL viene elaborato il Bilancio Gestionale.

26 Archivi e Tabelle PROFIS/Bilanci Gruppi di lavoro Associare un gruppo di PROFIS SQL su cui migrare i dati. In presenza di ditte integrate con la contabilità è necessario che tali ditte di Bilanci presenti in PROFIS vengano migrate nello stesso gruppo di PROFIS SQL previsto per la migrazione dei dati contabili. In fase di definizione dei gruppi di lavoro, viene proposto in automatico il gruppo PROFIS SQL di migrazione della contabilità.

27 Archivi e Tabelle PROFIS/Bilanci Bilancio di Verifica La funzione consente di definire i parametri necessari alla migrazione dei dati di bilancio; in questa sede vengono definite: le modalità di creazione dei partitari nel bilancio migrato in PROFIS SQL; le denominazioni dei nuovi Piani dei Conti da creare in PROFIS SQL; le riclassificazioni dei caratteri speciali.

28 Archivi e Tabelle PROFIS/Bilanci: cosa viene migrato? Prospetto di bilancio La procedura attribuisce il segno alle voci di prospetto di bilancio leggendo la voce CEE.

29 Archivi e Tabelle PROFIS/Bilanci: cosa viene migrato? Bilancio di Verifica La migrazione dei dati del Bilancio di Verifica consente di migrare i bilanci gestiti in PROFIS comprensivi di quadri di riclassificazione nel caso di bilanci di verifica riclassificati.

30 Archivi e Tabelle PROFIS/Bilanci: cosa viene migrato? Nota integrativa

31 Archivi e Tabelle PROFIS/Bilanci: cosa viene migrato? Nota integrativa punto 14 bis e 22

32 Flusso operativo delle migrazioni coi saldi finali per imprese con esercizio solare Il flusso operativo da seguire per le migrazioni delle imprese con esercizio solare è il seguente: Registrare in PROFIS Pervasive tutte le operazioni fino al 31/12/2010 riferite ai clienti/fornitori Riclassificare i codici IVA per una corretta migrazione dei documenti con IVA in sospeso e con IVA differita Migrare i saldi Clienti/Fornitori al 31/12/2010 Effettuare le chiusure contabili dell esercizio 2010 in PROFIS Pervasive Migrare i saldi dei conti patrimoniali e conti d ordine al 31/12/2010 Migrare i movimenti contabili di apertura delle rettifiche contabilizzate in PROFIS Pervasive Eseguire in SQL la sola operazione di "Apertura di stato patrimoniale" utilizzando la funzione specifica "Chiusura/Riapertura contabile" nel menu "Operazioni di fine anno".

33 Flusso operativo delle migrazioni coi saldi finali per imprese con esercizio infrannuale Il flusso operativo da seguire per le migrazioni delle imprese con esercizio infrannuale è il seguente : Registrare in PROFIS Pervasive tutte le operazioni fino al 31/12/2010 Stampare le schede contabili e libri e registri al 31/12/2010 Se il PdC è stato migrato in PROFIS SQL in modalità "Completa - Riporto totale PdC" occorre creare il conto di contropartita che verrà utilizzato dalle registrazioni contabili di importazione movimenti e prevedere su tale conto la rilevanza automatica "Chiusura/Riapertura conti - ripresa saldi in corso d'anno". Riclassificare i codici IVA per una corretta migrazione dei documenti con IVA in sospeso e con IVA differita Migrare i saldi di tutti i conti (clienti e fornitori e altri conti) al 31/12/2010 Migrare le rettifiche di esercizio provvisorie In Situazione Ditte nella sezione "Libri e registri" riportare i totali aggiornati al 31/12/2010 In Situazione Ditte nella sezione "Dati contabili", "Chiusura/Riapertura contabile" inserire che è stata eseguita la "Riapertura contabile 2010" Rilevare le registrazioni su SQL dal 01/01/2011.

34 Migrazione Valori contabili - Solo saldi finali

35 Migrazione Valori contabili - Solo saldi finali - Impostazioni preliminari Migra saldi finali e partite finanziarie al 31/12 In questa prima impostazione preliminare Migra saldi finali e partite finanziarie al 31/12 viene impostato in input l ultimo anno in cui si utilizza pervasive e che quindi è l anno in cui viene fatta la migrazione a SQL.

36 Migrazione Valori contabili - Solo saldi finali - Impostazioni preliminari Clienti e Fornitori: saldi contabili e partite finanziarie

37 Migrazione Valori contabili - Solo saldi finali - Impostazioni preliminari Riclassificazione codici IVA

38 Migrazione Valori contabili - Solo saldi finali - Impostazioni preliminari Saldi contabili conti economici/patrimoniali

39 Migrazione Valori contabili - Solo saldi finali - Impostazioni preliminari Movimenti con esercizio competenza anno di migrazione registrati nell esercizio successivo La quinta impostazione è Movimenti con esercizio competenza anno di migrazione registrati nell anno successivo E possibile quindi attraverso questa funzione trasferire a PROFIS SQL i movimenti registrati nell'anno successivo (di competenza però dell'esercizio di migrazione). Tali registrazioni devono essere stampate nell'esercizio di registrazione utilizzando la specifica opzione in fase di elaborazione del libro giornale. Tali movimenti, tipici delle contabilità ordinarie, sono ad esempio le chiusure contabili eseguite nell'anno successivo rispetto all'esercizio di competenza (es.: Chiusura contabile esercizio "2010" con data registrazione 31/03/2011) che verranno trasferiti a PROFIS SQL di consuetudine insieme ai saldi riferiti ai conti patrimoniali.

40 Migrazione Valori contabili - Solo saldi finali - Impostazioni preliminari Rettifiche (apertura per imprese ordinarie esercizio solare e chiusura per ditte esercizio infrannuali e ditte imprese semplificate)

41 Migrazione Valori contabili - Solo saldi finali - Impostazioni preliminari Liquidazione IVA L ultima impostazione è Liquidazione iva dell esercizio. La funzione di migrazione liquidazioni IVA permette di trasferire da SC2 a SC3 le liquidazioni IVA dell'ultimo anno gestito in PROFIS al fine di ottenere in automatico il calcolo acconto IVA, secondo il metodo storico, in PROFIS SQL.

42 Migrazione valori contabili - Solo saldi finali Saldi contabili/partite Clienti e Fornitori: saldi contabili e partite finanziarie. Dopo aver compilato le impostazioni preliminari ora si può procedere alla migrazione effettiva dei dati. Selezionando "Clienti e Fornitori : saldi contabili e partite finanziarie", la procedura di migrazione consente di riportare in SC3 i saldi dei soli clienti e fornitori separati dagli altri saldi patrimoniali. Il trasferimento dei saldi contabili relativi a clienti e fornitori genera nella procedura SC3 le relative partite contabili. Tale operazione deve quindi essere eseguita prima di effettuare le operazioni di incasso/pagamento delle stesse in SC3.

43 Migrazione valori contabili - Solo saldi finali Saldi conti economici/patrimoniali Saldi contabili conti economici/patrimonial Per quanto riguarda le imprese ordinarie con esercizio solare migrano i saldi dei conti patrimoniali mentre le ditte con esercizio infrannuale migrano i saldi dei conti economici e dei conti patrimoniali.

44 Migrazione valori contabili - Solo saldi finali Saldi conti economici/patrimoniali Saldi contabili conti economici/patrimonial Per quanto riguarda le imprese ordinarie con esercizio solare migrano i saldi dei conti patrimoniali mentre le ditte con esercizio infrannuale migrano i saldi dei conti economici e dei conti patrimoniali.

45 Migrazione valori contabili - Solo saldi finali Saldi conti economici/patrimoniali Saldi contabili conti economici/patrimonial Per quanto riguarda le imprese ordinarie con esercizio solare migrano i saldi dei conti patrimoniali mentre le ditte con esercizio infrannuale migrano i saldi dei conti economici e dei conti patrimoniali.

46 Migrazione valori contabili - Solo saldi finali Movimenti dell'anno registrati nell'anno successivo Movimenti dell'anno di migrazione registrati nell'anno successivo Vengono migrati i movimenti contabili caricati in PROFIS Pervasive con esercizio di competenza l'esercizio di migrazione ma registrati nell'anno successivo.

47 Migrazione valori contabili - Solo saldi finali Movimenti dell'anno registrati nell'anno successivo Movimenti dell'anno di migrazione registrati nell'anno successivo Vengono migrati i movimenti contabili caricati in PROFIS Pervasive con esercizio di competenza l'esercizio di migrazione ma registrati nell'anno successivo.

48 Migrazione valori contabili - Solo saldi finali Apertura rettifiche d'esercizio: ordinarie solari Apertura rettifiche d'esercizio (ordinarie con esercizio solare) Un movimento con tipo registrazione Giroconto rettifiche esercizio precedente per ogni rettifica che risulta contabilizzata su Pervasive. In presenza di ditta con gestione della contabilità analitica in fase di migrazione rettifiche d'esercizio viene migrato in PROFIS SQL, se richiesto, anche il relativo centro di imputazione.

49 Migrazione valori contabili - Solo saldi finali Rettifiche d'esercizio: semplificate e infrannuali Rettifiche d'esercizio (imprese semplificate e ordinarie infrannuale) Vengono migrate le rettifiche provvisorie/definitive presenti in Pervasive come movimenti di rettifica provvisori in SQL.

50 Migrazione valori contabili - Solo saldi finali Liquidazione IVA: cosa viene migrato Liquidazione IVA La funzione di migrazione liquidazioni IVA permette di trasferire da SC2 a SC3 le liquidazioni IVA dell'ultimo anno gestito in PROFIS al fine di ottenere in automatico il calcolo acconto IVA, secondo il metodo storico, in PROFIS SQL.

Chiusure CONTABILI. Per generare le Chiusure/Aperture contabili nei diversi moduli

HELP DESK Nota Salvatempo 0026 MODULO FISCALE Chiusure CONTABILI Quando serve Per generare le Chiusure/Aperture contabili nei diversi moduli In questo documento: 1. Premessa 2. Operazioni Preliminari 3.

HELP DESK Nota Salvatempo 0026 MODULO FISCALE Chiusure CONTABILI Quando serve Per generare le Chiusure/Aperture contabili nei diversi moduli In questo documento: 1. Premessa 2. Operazioni Preliminari 3.

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity Indice degli argomenti Premessa 1. Scenari di utilizzo 2. Parametri 3. Archivi Collegamento 4. Import Dati 5. Export Dati 6. Saldi di bilancio

Collegamento Gestionale 1 e Contabilità Studio AGO Infinity Indice degli argomenti Premessa 1. Scenari di utilizzo 2. Parametri 3. Archivi Collegamento 4. Import Dati 5. Export Dati 6. Saldi di bilancio

Utenti Spring SQL. 1) Creazione nuovo esercizio contabile

Creazione nuovo esercizio contabile") Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring SQL 2.3) Di seguito sono indicate le operazioni

Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring SQL 2.3) Di seguito sono indicate le operazioni

Mon Ami 3000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

Prerequisiti Mon Ami 000 Centri di costo Contabilità analitica per centri di costo/ricavo e sub-attività L opzione Centri di costo è disponibile per le versioni Contabilità o Azienda Pro. Introduzione

Gestione Ratei e Risconti

HELP DESK Nota Salvatempo 0024 MODULO FISCALE Gestione Ratei e Risconti Quando serve Questa procedura, presente nei moduli delle Contabilità Ordinaria e Semplificata, consente la gestione, la stampa ed

HELP DESK Nota Salvatempo 0024 MODULO FISCALE Gestione Ratei e Risconti Quando serve Questa procedura, presente nei moduli delle Contabilità Ordinaria e Semplificata, consente la gestione, la stampa ed

Sistema Ipsoa Professionista

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Sistema Ipsoa Professionista CONTABILITA RITENUTE CESPITI Competenza e Innovazione al centro del Sistema Un software innovativo Software nativo Windows Interfaccia intuitiva apprendimento immediato Archivi

Cambio esercizio CONTABILE Flusso operativo

Cambio esercizio CONTABILE Flusso operativo (ver. 3 07/11/2014) INDICE Sito web:!"#"! Tel. (0423) 23.035 - Fax (0423) 601.587 e-mail istituzionale: "$%!"#"! PEC:!"#%&'(&)("&"! PREMESSA nuovo) contemporaneamente.

Cambio esercizio CONTABILE Flusso operativo (ver. 3 07/11/2014) INDICE Sito web:!"#"! Tel. (0423) 23.035 - Fax (0423) 601.587 e-mail istituzionale: "$%!"#"! PEC:!"#%&'(&)("&"! PREMESSA nuovo) contemporaneamente.

ORDINARIA. Flusso operazioni chiusura contabile ATTENZIONE!!! Chiusura data 31.12.XX Apertura data 01.01.YY

ATTENZIONE!!! Prima di procedere ricordarsi di quanto segue: - Il bilancio dell esercizio precedente deve essere chiuso, ovvero devono essere state effettuate tutte la operazioni di chiusura di fine anno.

ATTENZIONE!!! Prima di procedere ricordarsi di quanto segue: - Il bilancio dell esercizio precedente deve essere chiuso, ovvero devono essere state effettuate tutte la operazioni di chiusura di fine anno.

Utenti esolver ed Enologia. 1) Creazione nuovo esercizio contabile

Creazione nuovo esercizio contabile") Utenti esolver ed Enologia INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 Di seguito vengono descritte le attività da eseguire su esolver in occasione del cambio di esercizio. (le presenti note sono state

Utenti esolver ed Enologia INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 Di seguito vengono descritte le attività da eseguire su esolver in occasione del cambio di esercizio. (le presenti note sono state

CONTABILITÀ. Gestione Attività Multipunto. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Attività Multipunto L art. 10, Legge 8 maggio 1998, n. 146 ha previsto l obbligo di annotazione separata dei costi e dei ricavi relativi alle diverse

NOTE OPERATIVE DI RELEASE

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. RELEASE Versione 2016.1.4 Applicativo: GECOM

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. RELEASE Versione 2016.1.4 Applicativo: GECOM

Installare i moduli proposti

Operazioni preliminari per l aggiornamento del gestionale SPRING SQ/SB Aggiornamento Spring SQ/SB Digitare su un browser il seguente indirizzo (rispettare i caratteri maiuscoli e minuscoli): ftp://s3ordini:[email protected]\antielusione

Operazioni preliminari per l aggiornamento del gestionale SPRING SQ/SB Aggiornamento Spring SQ/SB Digitare su un browser il seguente indirizzo (rispettare i caratteri maiuscoli e minuscoli): ftp://s3ordini:[email protected]\antielusione

CONTABILITÀ. Gestione Agenzia Viaggio. Release 5.20 Manuale Operativo

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

Release 5.20 Manuale Operativo CONTABILITÀ Gestione Agenzia Viaggio Il modulo Agenzie Viaggio consente di gestire la contabilità specifica per le agenzie di viaggio: in questo manuale verranno descritte

BILANCI E ANALISI DEI DATI

Release 5.20 Manuale Operativo BILANCI E ANALISI DEI DATI Libro Inventari La gestione del libro inventari consente di effettuare l elaborazione e la stampa del libro inventari. Può essere composto da:

Release 5.20 Manuale Operativo BILANCI E ANALISI DEI DATI Libro Inventari La gestione del libro inventari consente di effettuare l elaborazione e la stampa del libro inventari. Può essere composto da:

CONTABILITÀ ANALITICA

Release 4.90 Manuale Operativo CONTABILITÀ ANALITICA Gestione dei Centri di Costo e delle Commesse Il modulo Contabilità Analitica abilita la gestione dei Centri di Costo e delle Commesse su tre procedure

Release 4.90 Manuale Operativo CONTABILITÀ ANALITICA Gestione dei Centri di Costo e delle Commesse Il modulo Contabilità Analitica abilita la gestione dei Centri di Costo e delle Commesse su tre procedure

PROCEDURE CREAZIONE NUOVO ESERCIZIO

Le procedure da eseguire sono : 1. Creazione nuovo esercizio PROCEDURE CREAZIONE NUOVO ESERCIZIO 2. Chiusura/Apertura contabile (per la parte amministrativa) 3. Procedure per valorizzazione Lifo e Medio

Le procedure da eseguire sono : 1. Creazione nuovo esercizio PROCEDURE CREAZIONE NUOVO ESERCIZIO 2. Chiusura/Apertura contabile (per la parte amministrativa) 3. Procedure per valorizzazione Lifo e Medio

GESTIONE DEI BENI USATI

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GESTIONE DEI BENI USATI Di seguito vengono elencate le modalità per gestire l acquisto e la cessione dei beni usati OPERAZIONI PRELIMINARI Per gestire l acquisto e la cessione di beni usati è necessario:

GESTIONE CONTRATTI. Contratti clienti e contratti fornitori

SPRING - CONTRATTI La Gestione Contratti di SPRING, in un'azienda, risolve le esigenze relative alla rilevazione dei contratti e delle relative condizioni. In particolare è possibile definire i servizi

SPRING - CONTRATTI La Gestione Contratti di SPRING, in un'azienda, risolve le esigenze relative alla rilevazione dei contratti e delle relative condizioni. In particolare è possibile definire i servizi

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007 La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste,

LA RICLASSIFICAZIONE DEI SALDI CONTABILI CON MICROSOFT ACCESS 2007 La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste,

G E C O M CHIUSURE CONTABILI

CHIUSURE CONTABILI G E C O M CHIUSURE CONTABILI 1. Contabilità Ordinarie 1.1. Introduzione Pag. 2 1.2. Chiusura 31.12.XX apertura 01.01.YY Pag. 3 1.3. Scheda sequenza operativa 31.12/01.01 Pag. 6 1.4.

CHIUSURE CONTABILI G E C O M CHIUSURE CONTABILI 1. Contabilità Ordinarie 1.1. Introduzione Pag. 2 1.2. Chiusura 31.12.XX apertura 01.01.YY Pag. 3 1.3. Scheda sequenza operativa 31.12/01.01 Pag. 6 1.4.

Integrazione al Manuale Utente 1

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

FATTURE AD ESIGIBILITA DIFFERITA Il quinto comma dell art. 6 del D.P.R. n. 633/72 prevede, in via di principio, che l IVA si rende esigibile nel momento in cui l operazione si considera effettuata secondo

Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Prerequisiti Mon Ami 3000 Ratei e Risconti Calcolo automatico di ratei e risconti L opzione Ratei e risconti estende le funzioni contabili già presenti nel modulo di base e può essere attivata solo con

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-7QQDAJ19860 Data ultima modifica 19/02/2014 Prodotto Suite Bilancio Modulo Bilancio Oggetto: Flusso di lavoro Bilancio al 31/12/20XX con Import da Contabilità

Supporto On Line Allegato FAQ FAQ n.ro MAN-7QQDAJ19860 Data ultima modifica 19/02/2014 Prodotto Suite Bilancio Modulo Bilancio Oggetto: Flusso di lavoro Bilancio al 31/12/20XX con Import da Contabilità

Utenti Spring SQL. 1) Creazione nuovo esercizio contabile

Creazione nuovo esercizio contabile") Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito sono indicate le operazioni che consentono di iniziare le registrazioni IVA, prima nota, magazzino nel nuovo esercizio. 1) Creazione

Utenti Spring SQL INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito sono indicate le operazioni che consentono di iniziare le registrazioni IVA, prima nota, magazzino nel nuovo esercizio. 1) Creazione

GESTIONE DITTE QUATER

Gestione GESTIONE DITTE QUATER Gecom Multi I soggetti che esercitano più attività per le quali sono tenuti, per obbligo di legge o per opzione, a tenere contabilità IVA separate, devono creare tante ditte

Gestione GESTIONE DITTE QUATER Gecom Multi I soggetti che esercitano più attività per le quali sono tenuti, per obbligo di legge o per opzione, a tenere contabilità IVA separate, devono creare tante ditte

CREAZIONE DI UN AZIENDA

CREAZIONE DI UN AZIENDA La creazione di un azienda in Businesspass avviene tramite la funzione Aziende Apertura azienda ; dalla medesima sarà possibile richiamare le aziende precedentemente create per

CREAZIONE DI UN AZIENDA La creazione di un azienda in Businesspass avviene tramite la funzione Aziende Apertura azienda ; dalla medesima sarà possibile richiamare le aziende precedentemente create per

Mon Ami 3000 Cespiti Gestione cespiti e calcolo degli ammortamenti

Prerequisiti Mon Ami 3000 Cespiti Gestione cespiti e calcolo degli ammortamenti L opzione Cespiti è disponibile per le versioni Contabilità e Azienda Pro. Introduzione Il cespite è un qualsiasi bene materiale

Prerequisiti Mon Ami 3000 Cespiti Gestione cespiti e calcolo degli ammortamenti L opzione Cespiti è disponibile per le versioni Contabilità e Azienda Pro. Introduzione Il cespite è un qualsiasi bene materiale

LA RICLASSIFICAZIONE DI BILANCIO CON MICROSOFT ACCESS

LA RICLASSIFICAZIONE DI BILANCIO CON MICROSOFT ACCESS PREMESSA La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste, infatti,

LA RICLASSIFICAZIONE DI BILANCIO CON MICROSOFT ACCESS PREMESSA La fase di riclassificazione del bilancio riveste un ruolo molto importante al fine di comprendere l andamento aziendale; essa consiste, infatti,

La gestione dei cespiti ammortizzabili

La gestione dei cespiti ammortizzabili Aggiornato al 10/05/2013 Indice 1 I parametri nella gestione ditta... 3 2 Registrazione di un bene ammortizzabile... 6 3 Calcolo Ammortamento Cespiti... 18 Calcolo

La gestione dei cespiti ammortizzabili Aggiornato al 10/05/2013 Indice 1 I parametri nella gestione ditta... 3 2 Registrazione di un bene ammortizzabile... 6 3 Calcolo Ammortamento Cespiti... 18 Calcolo

Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale

Nota Salvatempo Contabilità 13.03 1 APRILE 2015 Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale *in giallo le modifiche apportate rispetto alla versione precedente datata 31/03/2014

Nota Salvatempo Contabilità 13.03 1 APRILE 2015 Modalità di esportazione nella Dichiarazione Rimborso IVA Trimestrale *in giallo le modifiche apportate rispetto alla versione precedente datata 31/03/2014

DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI

Corso Aggiornamento Redditi 20 Aprile 2012 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI 1 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI OPERAZIONI PRELIMINARI DI RAGGRUPPAMENTO VERIFICA PARAMETRI

Corso Aggiornamento Redditi 20 Aprile 2012 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI 1 DALLA CONTABILITA ALLA DICHIARAZIONE DEI REDDITI OPERAZIONI PRELIMINARI DI RAGGRUPPAMENTO VERIFICA PARAMETRI

Gestionale CIA. -Contabilizzazione movimenti-

Gestionale CIA -Contabilizzazione movimenti- 1. Premessa... 2 2. Contabilizzazione verso ELDACON e MICROERP... 4 3. Contabilizzazione VERSO OMNIA... 7 4. Importazione in OMNIA... 11 5. Contabilizzazione

Gestionale CIA -Contabilizzazione movimenti- 1. Premessa... 2 2. Contabilizzazione verso ELDACON e MICROERP... 4 3. Contabilizzazione VERSO OMNIA... 7 4. Importazione in OMNIA... 11 5. Contabilizzazione

CESP1 Gestione archivio cespiti Deve essere utilizzato per l inserimento di dati pregressi e/o rettifiche manuali. Annotazioni:

Corso Cespiti Tabelle e parametri di configurazione Parametrizzazioni di base TABE02A, personalizzazione dati procedura, causali semplificate TABE10, tabella conti cespiti TABE25, tabella 9-percentuali

Corso Cespiti Tabelle e parametri di configurazione Parametrizzazioni di base TABE02A, personalizzazione dati procedura, causali semplificate TABE10, tabella conti cespiti TABE25, tabella 9-percentuali

programma P R I M U L A N T

(rel. 5.1; 5.2; 6.0; 6.1) Albino, dicembre 2014 programma P R I M U L A N T NOTE PER LO SDOPPIAMENTO CONTABILE DELL'ESERCIZIO 2014/2015 Operazioni da compiere (si consiglia di eseguire le procedure a macchina

(rel. 5.1; 5.2; 6.0; 6.1) Albino, dicembre 2014 programma P R I M U L A N T NOTE PER LO SDOPPIAMENTO CONTABILE DELL'ESERCIZIO 2014/2015 Operazioni da compiere (si consiglia di eseguire le procedure a macchina

CHIUSURE di MAGAZZINO di FINE ANNO

CHIUSURE di MAGAZZINO di FINE ANNO Operazioni da svolgere per il riporto delle giacenze di fine esercizio Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per:

CHIUSURE di MAGAZZINO di FINE ANNO Operazioni da svolgere per il riporto delle giacenze di fine esercizio Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per:

Elenchi Intrastat. Indice degli argomenti. Premessa. Operazioni preliminari. Inserimento manuale dei movimenti e presentazione

Elenchi Intrastat Indice degli argomenti Premessa Operazioni preliminari Inserimento manuale dei movimenti e presentazione Collegamento con la Contabilità Collegamento con il ciclo attivo e passivo Generazione

Elenchi Intrastat Indice degli argomenti Premessa Operazioni preliminari Inserimento manuale dei movimenti e presentazione Collegamento con la Contabilità Collegamento con il ciclo attivo e passivo Generazione

LEGGERE ATTENTAMENTE

LEGGERE ATTENTAMENTE Si consiglia di eseguire la procedura la sera dell ultimo giorno di lavoro effettivo sul vecchio anno o la mattina del primo giorno di lavoro effettivo sul nuovo anno. Questo perché

LEGGERE ATTENTAMENTE Si consiglia di eseguire la procedura la sera dell ultimo giorno di lavoro effettivo sul vecchio anno o la mattina del primo giorno di lavoro effettivo sul nuovo anno. Questo perché

Certificazione Unica

PROFIS Servizi Contabili Certificazione Unica Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Partner e Utenti SISTEMI, ne è quindi vietata la diffusione o la duplicazione. SISTEMI

PROFIS Servizi Contabili Certificazione Unica Avvertenza. Il materiale qui disponibile è riservato al solo uso dei Partner e Utenti SISTEMI, ne è quindi vietata la diffusione o la duplicazione. SISTEMI

GESTIONE 770 TRASFERIMENTO DATI DA ARCHIVIO CONTABILE

GESTIONE 770 TRASFERIMENTO DATI DA ARCHIVIO CONTABILE Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

GESTIONE 770 TRASFERIMENTO DATI DA ARCHIVIO CONTABILE Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

Gestione Risorse Umane Web

La gestione delle risorse umane Gestione Risorse Umane Web Generazione attestati di partecipazione ai corsi di formazione (Versione V03) Premessa... 2 Configurazione del sistema... 3 Estrattore dati...

La gestione delle risorse umane Gestione Risorse Umane Web Generazione attestati di partecipazione ai corsi di formazione (Versione V03) Premessa... 2 Configurazione del sistema... 3 Estrattore dati...

FIRESHOP.NET. Gestione completa degli ordini e degli impegni. Rev. 2014.3.1 www.firesoft.it

FIRESHOP.NET Gestione completa degli ordini e degli impegni Rev. 2014.3.1 www.firesoft.it Sommario SOMMARIO Introduzione... 3 Gli ordini a fornitore... 5 Gli impegni dei clienti... 7 Evadere gli ordini

FIRESHOP.NET Gestione completa degli ordini e degli impegni Rev. 2014.3.1 www.firesoft.it Sommario SOMMARIO Introduzione... 3 Gli ordini a fornitore... 5 Gli impegni dei clienti... 7 Evadere gli ordini

Note di fine anno. Applicativo Dylog Manager. Dicembre 2013 rel. 01

Note di fine anno Applicativo Dylog Manager Dicembre 2013 rel. 01 Sommario Prima di procedere 3 Contabilità. 3 Vendite. 4 Magazzino. 4 Procedura Automatica di Passaggio d anno per Contabilità\Vendite\Magazzino...

Note di fine anno Applicativo Dylog Manager Dicembre 2013 rel. 01 Sommario Prima di procedere 3 Contabilità. 3 Vendite. 4 Magazzino. 4 Procedura Automatica di Passaggio d anno per Contabilità\Vendite\Magazzino...

CONTABILITÀ. Gestione Attività Separate ai fini IVA. Release 4.90 Manuale Operativo

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

Release 4.90 Manuale Operativo CONTABILITÀ Gestione Attività Separate ai fini IVA L art. 36 del DPR 633/72 disciplina la tenuta di contabilità separate per le diverse attività esercitate da parte dei soggetti

GESTIONE CONTABILE. Lezioni avanzate

GESTIONE CONTABILE Lezioni avanzate Sommario CASISTICHE IVA PARTICOLARI... 2 TRATTAMENTO DELL'IVA AD ESIGIBILITA' DIFFERITA... 2 TRATTAMENTO DEL PRO-RATA DI DETRAIBILITA... 7 TRATTAMENTO DEL PLAFOND IVA...

GESTIONE CONTABILE Lezioni avanzate Sommario CASISTICHE IVA PARTICOLARI... 2 TRATTAMENTO DELL'IVA AD ESIGIBILITA' DIFFERITA... 2 TRATTAMENTO DEL PRO-RATA DI DETRAIBILITA... 7 TRATTAMENTO DEL PLAFOND IVA...

Contabilità: chiusure mensili ed annuali

Contabilità: chiusure mensili ed annuali Indice Report fiscali 2 Registri IVA 2 Liquidazione IVA 2 Riepilogo annuale IVA 3 Elenco clienti e fornitori - SPESOMETRO 3 Giornale Bollato 4 Certificazioni collaboratori

Contabilità: chiusure mensili ed annuali Indice Report fiscali 2 Registri IVA 2 Liquidazione IVA 2 Riepilogo annuale IVA 3 Elenco clienti e fornitori - SPESOMETRO 3 Giornale Bollato 4 Certificazioni collaboratori

AGENZIE DI VIAGGIO. Pagina 13 di 46

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

AGENZIE DI VIAGGIO Con il presente rilascio è stata completata la gestione dei registri IVA con l implementazione della gestione delle fatture emesse art. 74-ter; sarà possibile utilizzare le nuove causali

INIZIO ANNO E/ Per evitare eventuali attese operative, è fortemente consigliato, procedere con le operazioni di seguito descritte

INIZIO ANNO E/ Per evitare eventuali attese operative, è fortemente consigliato, procedere con le operazioni di seguito descritte con discreto anticipo rispetto alla scadenza ultima di fine anno (ver.

INIZIO ANNO E/ Per evitare eventuali attese operative, è fortemente consigliato, procedere con le operazioni di seguito descritte con discreto anticipo rispetto alla scadenza ultima di fine anno (ver.

ISTRUZIONI SULLE OPERAZIONI DI CAMBIO ANNO CONTABILE 2005/2006 LIQUIDAZIONE IVA - STAMPA REGISTRI - CHIUSURA/APERTURA CONTI

ISTRUZIONI SULLE OPERAZIONI DI CAMBIO ANNO CONTABILE 2005/2006 LIQUIDAZIONE IVA - STAMPA REGISTRI - CHIUSURA/APERTURA CONTI PREMESSA La procedura contabile consente la gestione di più anni in linea. Questo

ISTRUZIONI SULLE OPERAZIONI DI CAMBIO ANNO CONTABILE 2005/2006 LIQUIDAZIONE IVA - STAMPA REGISTRI - CHIUSURA/APERTURA CONTI PREMESSA La procedura contabile consente la gestione di più anni in linea. Questo

GUIDA OPERATIVA ALLA GESTIONE DEL FASCICOLO DI BILANCIO

GUIDA OPERATIVA ALLA GESTIONE DEL FASCICOLO DI BILANCIO Questo breve manuale vuole essere una sintetica guida operativa per lo sviluppo delle differenti fasi in cui idealmente si compone un bilancio; per

GUIDA OPERATIVA ALLA GESTIONE DEL FASCICOLO DI BILANCIO Questo breve manuale vuole essere una sintetica guida operativa per lo sviluppo delle differenti fasi in cui idealmente si compone un bilancio; per

Cash Flow previsionale Euro09 Evolution 3

25 Ottobre2013 Cash Flow previsionale Euro09 Evolution 3 In generale il Cash Flow previsionale, descrive le variazioni a venire, della liquidità aziendale per effetto della gestione. L orizzonte temporale

25 Ottobre2013 Cash Flow previsionale Euro09 Evolution 3 In generale il Cash Flow previsionale, descrive le variazioni a venire, della liquidità aziendale per effetto della gestione. L orizzonte temporale

Integrazione al Manuale Utente 1

RAEE Modulo per la gestione dei Rifiuti derivanti da Apparecchiature Elettriche ed Elettroniche Il Decreto Legislativo 25 luglio 2005 n. 151 prevede che i produttori di Apparecchiature Elettriche ed Elettroniche

RAEE Modulo per la gestione dei Rifiuti derivanti da Apparecchiature Elettriche ed Elettroniche Il Decreto Legislativo 25 luglio 2005 n. 151 prevede che i produttori di Apparecchiature Elettriche ed Elettroniche

Casi particolari. ITALSOFT StudioXp manuale utente. Casi particolari. Contabilità semplificate. Registrazione costi e ricavi non iva

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

Contabilità semplificate 68 Casi particolari Il capitolo espone alcune caratteristiche della procedura e modalità operative in casi particolari di gestione come ad esempio le contabilità semplificate,

CREAZIONE ARCHIVI 2014

CREAZIONE ARCHIVI 2014 Prima di procedere con la creazione dell anno 2014, per chi gestisce il magazzino, è necessario : con un solo terminale aperto, dal menù AZIENDE ANAGRAFICA AZIENDA F4 (DATI AZIENDALI)

CREAZIONE ARCHIVI 2014 Prima di procedere con la creazione dell anno 2014, per chi gestisce il magazzino, è necessario : con un solo terminale aperto, dal menù AZIENDE ANAGRAFICA AZIENDA F4 (DATI AZIENDALI)

Nuova modalità di esportazione dei dati dalla Contabilità all Unico Persone Fisiche, Unico Società di Persone, Unico Società di Capitali

Nota Salvatempo Contabilità 22 APRILE 2013 Nuova modalità di esportazione dei dati dalla Contabilità all Unico Persone Fisiche, Unico Società di Persone, Unico Società di Capitali Fino all anno 2012, il

Nota Salvatempo Contabilità 22 APRILE 2013 Nuova modalità di esportazione dei dati dalla Contabilità all Unico Persone Fisiche, Unico Società di Persone, Unico Società di Capitali Fino all anno 2012, il

MANAGER NOTE DI FINE ANNO 2013-2014

MANAGER NOTE DI FINE ANNO 2013-2014 SOMMARIO Introduzione... 3 1. Procedura Automatica... 4 1.1 Operazioni di verifica Archivi Vendite... 4 1.2 Operazioni di verifica Archivi Magazzino... 5 1.3 Procedura

MANAGER NOTE DI FINE ANNO 2013-2014 SOMMARIO Introduzione... 3 1. Procedura Automatica... 4 1.1 Operazioni di verifica Archivi Vendite... 4 1.2 Operazioni di verifica Archivi Magazzino... 5 1.3 Procedura

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

Guida Informativa. LAVORI DI FINE ANNO ebridge Linea Azienda. Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti.

Guida Informativa LAVORI DI FINE ANNO ebridge Linea Azienda Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti. ebridge Azienda Lavori di Fine Anno Sommario PREMESSA 3 FASI PRELIMINARI.

Guida Informativa LAVORI DI FINE ANNO ebridge Linea Azienda Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti. ebridge Azienda Lavori di Fine Anno Sommario PREMESSA 3 FASI PRELIMINARI.

NOTE OPERATIVE DI RELEASE

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. ANOMALIE CORRETTE RELEASE Versione 2016.1.0

NOTE OPERATIVE DI RELEASE Il presente documento costituisce un integrazione al manuale utente del prodotto ed evidenzia le variazioni apportate con la release. ANOMALIE CORRETTE RELEASE Versione 2016.1.0

Gestione piano dei conti standard

Gestione Piano dei Conti Standard TeamSystem Gecom Multi Gestione piano dei conti standard 1. Informazioni generali 2 2. Caricamento piano dei conti standard 3 3. Particolarità piano dei conti generale

Gestione Piano dei Conti Standard TeamSystem Gecom Multi Gestione piano dei conti standard 1. Informazioni generali 2 2. Caricamento piano dei conti standard 3 3. Particolarità piano dei conti generale

Mon Ami 3000 Multimagazzino Gestione di più magazzini fisici e/o logici

Prerequisiti Mon Ami 3000 Multimagazzino Gestione di più magazzini fisici e/o logici L opzione Multimagazzino è disponibile per le versioni Azienda Light e Azienda Pro. Introduzione L opzione Multimagazzino

Prerequisiti Mon Ami 3000 Multimagazzino Gestione di più magazzini fisici e/o logici L opzione Multimagazzino è disponibile per le versioni Azienda Light e Azienda Pro. Introduzione L opzione Multimagazzino

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio Pillola operativa Integrazione Generazione Dettagli Contabili INFORMAZIONI

Progetto NoiPA per la gestione giuridicoeconomica del personale delle Aziende e degli Enti del Servizio Sanitario della Regione Lazio Pillola operativa Integrazione Generazione Dettagli Contabili INFORMAZIONI

UTENTI SPRING INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013

UTENTI SPRING INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring 6.16B) DITTE CON ESERCIZIO CONTABILE COINCIDENTE

UTENTI SPRING INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring 6.16B) DITTE CON ESERCIZIO CONTABILE COINCIDENTE

Linea Azienda. Lavori di Fine Anno

Linea Azienda Lavori di Fine Anno I contenuti del presente manuale si riferiscono ad una specifica versione del prodotto e possono essere soggetti a modifiche senza preavviso. Le immagini che riproducono

Linea Azienda Lavori di Fine Anno I contenuti del presente manuale si riferiscono ad una specifica versione del prodotto e possono essere soggetti a modifiche senza preavviso. Le immagini che riproducono

Utenti esolver ed Enologia. 1 - Creazione nuovo esercizio contabile

Utenti esolver ed Enologia INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito vengono descritte le attivit da eseguire in occasione del cambio di esercizio. 1 - Creazione nuovo esercizio contabile

Utenti esolver ed Enologia INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 Di seguito vengono descritte le attivit da eseguire in occasione del cambio di esercizio. 1 - Creazione nuovo esercizio contabile

Picam consente di gestire i ratei e i risconti in modo automatico (menu CONTABILITA' DEL PERIODO GESTIONE RATEI E RISCONTI).

.") RATEI E RISCONTI Picam consente di gestire i ratei e i risconti in modo automatico (menu CONTABILITA' DEL PERIODO GESTIONE RATEI E RISCONTI). Per quanto riguarda i risconti, durante la registrazione di

RATEI E RISCONTI Picam consente di gestire i ratei e i risconti in modo automatico (menu CONTABILITA' DEL PERIODO GESTIONE RATEI E RISCONTI). Per quanto riguarda i risconti, durante la registrazione di

SPRING SQ COMUNICAZIONE OPERAZIONI IVA NON INFERIORI A 3000 EURO PER L ANNO 2011

Versione aggiornata il 02 Aprile 2012 SPRING SQ COMUNICAZIONE OPERAZIONI IVA NON INFERIORI A 3000 EURO PER L ANNO 2011 PREREQUISITI *** ACCERTARSI CON L ASSISTENZA DI AVERE INSTALLATO LE ULTIME IMPLEMENTAZIONE/CORREZIONI

Versione aggiornata il 02 Aprile 2012 SPRING SQ COMUNICAZIONE OPERAZIONI IVA NON INFERIORI A 3000 EURO PER L ANNO 2011 PREREQUISITI *** ACCERTARSI CON L ASSISTENZA DI AVERE INSTALLATO LE ULTIME IMPLEMENTAZIONE/CORREZIONI

c.a. Responsabile Ufficio Ragioneria PROCEDURA CONTABILITA FINANZIARIA (vers. 10.27.00 o superiore) Istruzioni per l apertura del nuovo anno

Istruzioni per l apertura del nuovo anno") c.a. Responsabile Ufficio Ragioneria OGGETTO: PROCEDURA CONTABILITA FINANZIARIA (vers. 10.27.00 o superiore) Istruzioni per l apertura del nuovo anno ATTENZIONE!!!!! Per procedere con la creazione degli

c.a. Responsabile Ufficio Ragioneria OGGETTO: PROCEDURA CONTABILITA FINANZIARIA (vers. 10.27.00 o superiore) Istruzioni per l apertura del nuovo anno ATTENZIONE!!!!! Per procedere con la creazione degli

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) Spring permette di modificare lesercizio contabile e IVA direttamente

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2015 DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) Spring permette di modificare lesercizio contabile e IVA direttamente

Regime IVA Moss. Premessa normativa

Nota Salvatempo Contabilità 13.0 15 GENNAIO 2014 Regime IVA Moss Premessa normativa La Direttiva 12 febbraio 2008, n. 2008/8/CE, art. 5 prevede che dal 1 gennaio 2015 i servizi elettronici, di telecomunicazione

Nota Salvatempo Contabilità 13.0 15 GENNAIO 2014 Regime IVA Moss Premessa normativa La Direttiva 12 febbraio 2008, n. 2008/8/CE, art. 5 prevede che dal 1 gennaio 2015 i servizi elettronici, di telecomunicazione

1 CARICAMENTO LOTTI ED ESISTENZE AD INIZIO ESERCIZIO

GESTIONE LOTTI La gestione dei lotti viene abilitata tramite un flag nei Progressivi Ditta (è presente anche un flag per Considerare i Lotti con Esistenza Nulla negli elenchi visualizzati/stampati nelle

GESTIONE LOTTI La gestione dei lotti viene abilitata tramite un flag nei Progressivi Ditta (è presente anche un flag per Considerare i Lotti con Esistenza Nulla negli elenchi visualizzati/stampati nelle

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2014. Attenzione alla numerazione fatture 2014!

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2014 Attenzione alla numerazione fatture 2014! Nei primi giorni del 2013 il DL "Salva Infrazioni fece sorgere dubbi sullargomento Numerazione

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELLESERCIZIO 2014 Attenzione alla numerazione fatture 2014! Nei primi giorni del 2013 il DL "Salva Infrazioni fece sorgere dubbi sullargomento Numerazione

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

REGISTRAZIONE IN REGIME IVA MARGINE GLOBALE, art. 36/6 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO LINEA BILANCIO - VERSIONI... 2 AVVERTENZE... 2 MODALITA DI AGGIORNAMENTO... 2 PREMESSA... 3 NOTA INTEGRATIVA XBRL... 4 FASCICOLO DI BILANCIO... 12 Linea Bilancio - Versioni Modulo Versione Versione

SOMMARIO LINEA BILANCIO - VERSIONI... 2 AVVERTENZE... 2 MODALITA DI AGGIORNAMENTO... 2 PREMESSA... 3 NOTA INTEGRATIVA XBRL... 4 FASCICOLO DI BILANCIO... 12 Linea Bilancio - Versioni Modulo Versione Versione

L IMPORTAZIONE PUO ESSERE FATTA A PARTIRE DALL ANNO 2002.

Passaggio ELDACON - OMNIA. Il programma per trasferire i dati da Eldacon ad Omnia permette di passare le anagrafiche movimentate di clienti e fornitori e i movimenti contabili presenti. L IMPORTAZIONE

Passaggio ELDACON - OMNIA. Il programma per trasferire i dati da Eldacon ad Omnia permette di passare le anagrafiche movimentate di clienti e fornitori e i movimenti contabili presenti. L IMPORTAZIONE

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2016

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2016 DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) Spring permette di modificare l esercizio contabile e IVA direttamente

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2016 DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) Spring permette di modificare l esercizio contabile e IVA direttamente

Trasformazione Soggetto in corso d anno che comporta il proseguimento della stessa Partita IVA

HELP DESK Nota Salvatempo 0025 MODULO FISCALE Trasformazione Soggetto in corso d anno che comporta il proseguimento della stessa Partita IVA Quando serve La normativa Ogni qualvolta interviene una trasformazione,

HELP DESK Nota Salvatempo 0025 MODULO FISCALE Trasformazione Soggetto in corso d anno che comporta il proseguimento della stessa Partita IVA Quando serve La normativa Ogni qualvolta interviene una trasformazione,

1. Tabella Coefficienti di Ammortamento. 2. Tabella Parametri (Causali Contabili) 3. Tabella Parametri (Codici Conto) 4.

3. Tabella Parametri (Codici Conto) 4.") CESPITI AMMORTIZZABILI 1. Tabella Coefficienti di Ammortamento Questa scelta consente di gestire l archivio dei coefficienti di ammortamento relativi ai cespiti ammortizzabili, suddivisi per gruppo, specie

CESPITI AMMORTIZZABILI 1. Tabella Coefficienti di Ammortamento Questa scelta consente di gestire l archivio dei coefficienti di ammortamento relativi ai cespiti ammortizzabili, suddivisi per gruppo, specie

Apertura Contabile 2013. Contabilità Libens

Apertura Contabile 2013 Contabilità Libens Apertura contabile 17 dicembre 2012 INDICE 1 INTRODUZIONE... 1 2 AZZERAMENTO NUMERAZIONE AUTOMATICA DEI DOCUMENTI... 2 3 APERTURA NUOVO ESERCIZIO CONTABILE 2013...

Apertura Contabile 2013 Contabilità Libens Apertura contabile 17 dicembre 2012 INDICE 1 INTRODUZIONE... 1 2 AZZERAMENTO NUMERAZIONE AUTOMATICA DEI DOCUMENTI... 2 3 APERTURA NUOVO ESERCIZIO CONTABILE 2013...

CADC CONTABILITÁ ANALITICA DUPLICE CONTABILE

CADC CONTABILITÁ ANALITICA DUPLICE CONTABILE CONTABILITÁ ANALITICA DUPLICE CONTABILE Il modulo "Contabilità analitica duplice contabile" (anche "CADC" nel seguito) eventualmente integrato con il modulo

CADC CONTABILITÁ ANALITICA DUPLICE CONTABILE CONTABILITÁ ANALITICA DUPLICE CONTABILE Il modulo "Contabilità analitica duplice contabile" (anche "CADC" nel seguito) eventualmente integrato con il modulo

Bilancio/Consolidato/Calcolo Imposte

Notte dii AGGIIORNAMENTO Prrodottttii Compllementtarrii IInttegrrattii Bilancio/Consolidato/Calcolo Imposte Versione 11.00.00 Notte Uttentte INFORMAZIONI AGGIORNAMENTO La versione 11.00.00 è una versione

Notte dii AGGIIORNAMENTO Prrodottttii Compllementtarrii IInttegrrattii Bilancio/Consolidato/Calcolo Imposte Versione 11.00.00 Notte Uttentte INFORMAZIONI AGGIORNAMENTO La versione 11.00.00 è una versione

LIBRO INVENTARI FINE ESERCIZIO

LIBRO INVENTARI FINE ESERCIZIO Questa funzione consente di adempiere alla stampa del Libro Inventari, prevista dall articolo 2217 del Codice Civile e dall articolo 15 del DPR 600/73. In tale stampa vengono

LIBRO INVENTARI FINE ESERCIZIO Questa funzione consente di adempiere alla stampa del Libro Inventari, prevista dall articolo 2217 del Codice Civile e dall articolo 15 del DPR 600/73. In tale stampa vengono

NOTE OPERATIVE PER LA CORRETTA GESTIONE DEI PROFESSIONISTI Funzione 11 > PROGRAMMA STUDIO

INFORMITICA s.r.l. Sede Legale : Via Valtellina, 46-20159 Milano Partita IVA : 11551320150 Telefono : 02/6072840 - Fax : 02/68967974 E-mail : [email protected] NOTE OPERATIVE PER LA CORRETTA GESTIONE

INFORMITICA s.r.l. Sede Legale : Via Valtellina, 46-20159 Milano Partita IVA : 11551320150 Telefono : 02/6072840 - Fax : 02/68967974 E-mail : [email protected] NOTE OPERATIVE PER LA CORRETTA GESTIONE

Anagrafica. Check-List. Autocomposizione guidata

L elaborazione del bilancio delle aziende nell attività di uno studio comporta una serie di attività complesse e ripetitive nel tempo, manipolando dati di provenienza esterna, elaborando dei modelli frutto

L elaborazione del bilancio delle aziende nell attività di uno studio comporta una serie di attività complesse e ripetitive nel tempo, manipolando dati di provenienza esterna, elaborando dei modelli frutto

Gruppo Buffetti S.p.A. Via F. Antolisei 10-00173 Roma

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE CD...1 MODALITA DI AGGIORNAMENTO...2 AVVERTENZE...2 INTERVENTI EFFETTUATI CON L UPD 09_2013 DI LINEA AZIENDA...2 COLLEGAMENTO AL CONTENITORE UNICO PER LA GESTIONE

SOMMARIO VERSIONI CONTENUTE NEL PRESENTE CD...1 MODALITA DI AGGIORNAMENTO...2 AVVERTENZE...2 INTERVENTI EFFETTUATI CON L UPD 09_2013 DI LINEA AZIENDA...2 COLLEGAMENTO AL CONTENITORE UNICO PER LA GESTIONE

Quando si manifesta la necessita di operare sul nuovo anno e indispensabile lanciare questo programma.

SIGMA 9.00 PREPARAZIONE NUOVA GESTIONE W01.090.01 Quando si manifesta la necessita di operare sul nuovo anno e indispensabile lanciare questo programma. Questa fase permette di preparare la gestione contabile

SIGMA 9.00 PREPARAZIONE NUOVA GESTIONE W01.090.01 Quando si manifesta la necessita di operare sul nuovo anno e indispensabile lanciare questo programma. Questa fase permette di preparare la gestione contabile

Supporto On Line Allegato FAQ

Supporto On Line Allegato FAQ FAQ n.ro MAN-7WME6933666 Data ultima modifica 24/05/2010 Prodotto Contabilità Modulo Contabilità Oggetto Allineamento Piano dei conti * in giallo le modifiche apportate rispetto

Supporto On Line Allegato FAQ FAQ n.ro MAN-7WME6933666 Data ultima modifica 24/05/2010 Prodotto Contabilità Modulo Contabilità Oggetto Allineamento Piano dei conti * in giallo le modifiche apportate rispetto

CAMBIO D ESERCIZIO. SCOPO: Eseguire tutte le operazioni necessarie per la chiusura e riapertura dell'esercizio.

CAMBIO D ESERCIZIO SCOPO: Eseguire tutte le operazioni necessarie per la chiusura e riapertura dell'esercizio. RICHIAMO DELLA FUNZIONE: Prima di richiamare la funzione assicurarsi che la tabella CONTI

CAMBIO D ESERCIZIO SCOPO: Eseguire tutte le operazioni necessarie per la chiusura e riapertura dell'esercizio. RICHIAMO DELLA FUNZIONE: Prima di richiamare la funzione assicurarsi che la tabella CONTI

CONTABILITA ANALITICA

CONTABILITA ANALITICA Operazioni da svolgere per gestire Movimentazioni di Contabilità Analitica. Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per: Predisporre

CONTABILITA ANALITICA Operazioni da svolgere per gestire Movimentazioni di Contabilità Analitica. Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per: Predisporre

CHIUSURA E RIAPERTURA CONTI (punto 2.3.1 del menù di Business)

") CHIUSURA E RIAPERTURA CONTI (punto 2.3.1 del menù di Business) Questo programma permette di effettuare chiusure ed aperture automatiche dei conti in fase di cambio esercizio ed al momento dell approvazione

CHIUSURA E RIAPERTURA CONTI (punto 2.3.1 del menù di Business) Questo programma permette di effettuare chiusure ed aperture automatiche dei conti in fase di cambio esercizio ed al momento dell approvazione

Gestione e allineamento delle Giacenze

Release 5.20 Manuale Operativo INVENTARIO Gestione e allineamento delle Giacenze Il modulo permette la contemporanea gestione di più inventari, associando liberamente ad ognuno un nome differente; può

Release 5.20 Manuale Operativo INVENTARIO Gestione e allineamento delle Giacenze Il modulo permette la contemporanea gestione di più inventari, associando liberamente ad ognuno un nome differente; può

GB Software Contabilità Base

In collaborazione con Presenta: GB Software Contabilità Base per la piccola azienda che deve gestire internamente la propria contabilità GB Software Contabilità Aziende è il software dedicato alla contabilità

In collaborazione con Presenta: GB Software Contabilità Base per la piccola azienda che deve gestire internamente la propria contabilità GB Software Contabilità Aziende è il software dedicato alla contabilità

Logistica magazzino: Inventari

Logistica magazzino: Inventari Indice Premessa 2 Scheda rilevazioni 2 Registrazione rilevazioni 3 Filtro 3 Ricerca 3 Cancella 3 Stampa 4 Creazione rettifiche 4 Creazione rettifiche inventario 4 Azzeramento

Logistica magazzino: Inventari Indice Premessa 2 Scheda rilevazioni 2 Registrazione rilevazioni 3 Filtro 3 Ricerca 3 Cancella 3 Stampa 4 Creazione rettifiche 4 Creazione rettifiche inventario 4 Azzeramento

CONTABILITÀ FINANZIARIA ASCOT 3 IL PROSPETTO DI CONCILIAZIONE SPECIFICHE FUNZIONALI SCHEMI OPERATIVI SOLUZIONE AI PROBLEMI

PROGETTO ASCOT COD. : ASCOT-31-PC-01 VERS. : 1.00.00 DATA : 1.03.2002 CONTABILITÀ FINANZIARIA ASCOT 3 IL PROSPETTO DI CONCILIAZIONE SPECIFICHE FUNZIONALI SCHEMI OPERATIVI SOLUZIONE AI PROBLEMI AGGIORNAMENTI

PROGETTO ASCOT COD. : ASCOT-31-PC-01 VERS. : 1.00.00 DATA : 1.03.2002 CONTABILITÀ FINANZIARIA ASCOT 3 IL PROSPETTO DI CONCILIAZIONE SPECIFICHE FUNZIONALI SCHEMI OPERATIVI SOLUZIONE AI PROBLEMI AGGIORNAMENTI

Sistemi Forlì S.r.l.

Sistemi Forlì S.r.l. Via Vivaldi n. 22-47122 FORLI' Tel. 0543.783.172 Fax 0543.783.216 www.sistemiforli.it Capitale Sociale:. 25.000 - R.I. - FO: 03316020407 - R.E.A.: 295507 - Cod. Fisc. / P. IVA: 03316020407

Sistemi Forlì S.r.l. Via Vivaldi n. 22-47122 FORLI' Tel. 0543.783.172 Fax 0543.783.216 www.sistemiforli.it Capitale Sociale:. 25.000 - R.I. - FO: 03316020407 - R.E.A.: 295507 - Cod. Fisc. / P. IVA: 03316020407

Registrazione in Prima Nota

Registrazione in Prima Nota Il programma consente l'immissione dei movimenti di Contabilità Generale, fatture clienti /fornitori, movimenti contabili, corrispettivi etc. Il programma lavora in tempo reale,

Registrazione in Prima Nota Il programma consente l'immissione dei movimenti di Contabilità Generale, fatture clienti /fornitori, movimenti contabili, corrispettivi etc. Il programma lavora in tempo reale,