30264 Scienza delle Finanze Cles 15. Il sistema sanitario A. Casarico

|

|

|

- Angelo Nicoletti

- 5 anni fa

- Visualizzazioni

Transcript

1 30264 Scienza delle Finanze Cles 15 Il sistema sanitario A. Casarico

2 La spesa sociale Il sistema sanitario 2

3 Spesa in protezione sociale, per abitante, Europa

4 Confronti internazionali diverse componenti di spesa

5 Social Exclusion, 2009

6 Unemployment, 2009

7 Confronti internazionali: spesa lorda o netta Il sistema sanitario 7

8 Spesa in protezione sociale lorda, % Pil Il sistema sanitario 8

9 Spesa in protezione sociale netta Il sistema sanitario 9

10 Confronti internazionali Spesa pubblica, privata o complessiva?

11

12

13 Spesa sanitaria totale in % del PIL Il sistema sanitario 13

14 Spesa sanitaria totale, pro capite, privato e pubblico Il sistema sanitario 14

15 Differenze nella dimensione della spesa sanitaria totale e pro-capite Differenze nella composizione della spesa sanitaria Quali sono le differenze istituzionali che spiegano le differenze quantitative? Esistono dei modelli a cui ricondurre gli assetti istituzionali dei singoli paesi? Come razionalizzare in termini economici le scelte dei diversi paesi? Quali le implicazioni di queste diverse scelte? Il sistema sanitario 15

16 Nella sanità il consumo è legato al verificarsi di un evento aleatorio (la malattia) In sanità facciamo riferimento a due beni/mercati: L assicurazione contro l evento negativo (mercato assicurativo). Le prestazioni sanitarie da consumare nel caso in cui l evento negativo si verifichi (mercato delle cure sanitarie). Il sistema sanitario 16

17 Struttura e funzionamento di un mercato assicurativo privato Sistema privato non integrato verticalmente Il sistema sanitario 17

18 Mercato delle cure sanitarie: giustificazioni per l intervento pubblico Equità Diritto alla salute è un diritto di cittadinanza, riconosciuto a tutti gli appartenenti ad una collettività Accesso alle cure mediche deve rispondere a principi equitativi e non deve essere legato al reddito del paziente Art.32 Costituzione La Repubblica tutela la salute come fondamentale diritto dell individuo e interesse della collettività, e garantisce cure gratuite agli indigenti Esternalità Il sistema sanitario 18

19 Mercato delle cure sanitarie: giustificazioni per intervento pubblico Informazione Consumatori/pazienti hanno scarsa informazione Potrebbero essere malati e non saperlo Complessità delle diagnosi Scarsa informazione sui trattamenti disponibili Incertezza sull efficacia dei diversi interventi Aumenti nell informazione disponibile richiedono il pagamento di costi elevati Necessità di informazioni basate su consulto individuale Limiti nel comprendere l informazione medica, anche se questa fosse disponibile Errori di scelta sono irreversibili e molto costosi Il sistema sanitario 19

20 Modalità di intervento pubblico nel mercato delle cure sanitarie Regolamentazione contro asimmetrie informative tra domanda e offerta Regolamentazione all accesso alla professione tramite albi Regolamentazione per l introduzione di nuovi farmaci Divieto al ricorso a meccanismi commerciali (divieto di pubblicità): motivazioni etiche Imporre obbligo di consumo Sistemi privati (erogazione di prestazioni da parte di strutture private+finanziamento basato su assicurazioni) Concessione di sussidi/tax expenditures Supervisione e/o integrazione del mercato assicurativo privato Sistemi pubblici Finanziamento obbligatorio tramite imposte o contributi sociali Concessione di sussidi/tax expenditures Gestire direttamente distribuzione (acquistando dal settore privato) o la produzione dei servizi tramite strutture di proprietà pubblica. Concorrenza Il sistema sanitario 20

21 Mercato assicurativo Domanda di assicurazione Perché gli individui richiedono una qualche forma di assicurazione? Aleatorietà del bene salute la perdita del bene salute è associata a una riduzione considerevole del reddito mancato guadagno + spese per cure mediche Avversione al rischio (funzione di utilità concava) gli individui preferiscono un reddito certo X ad un reddito aleatorio (lotteria) che ha X come valore atteso; In altri termini gli individui sono disposti a pagare per stabilizzare le loro prospettive di reddito. Il sistema sanitario 21

22 Domanda di assicurazione Avversione al rischio Due stati del mondo: 1 - favorevole (salute) 2 - sfavorevole (malattia) Prospettiva di reddito dell individuo (aleatoria): W=(W 1,W 2 ) W 1 = w W 2 = w - d (d = danno associato all evento negativo) Probabilità dell evento negativo: π Il sistema sanitario 22

23 Domanda di assicurazione Il contratto di assicurazione Un contratto di assicurazione è un contratto tra individui avversi al rischio (che sono disposti a pagare un premio per ridurre la variabilità del loro reddito) e imprese neutrali al rischio (che ricevono un premio dando una copertura del rischio). In un contratto di assicurazione l assicuratore vende all assicurato una somma certa in cambio di una lotteria Contratto di assicurazione (q,p) copertura assicurativa (o risarcimento): q premio per unità di copertura: p premio complessivo: pq Si definisce: copertura completa: q=d copertura parziale: q<d premio attuarialmente equo: p=π Il sistema sanitario 23

24 Domanda di assicurazione L assicurazione riduce la variabilità delle prospettive di reddito W 1 =w W 1 =w-pq q=d W 1 =w-pd=w 2 q=0 q>0 W 2 =w-pq-d+q = w-d+q(1-p) W 2 =w-d Il sistema sanitario 24

25 Domanda di assicurazione Qual è la copertura assicurativa ottimale richiesta da individui avversi al rischio (i.e. domanda di assicurazione)? E possibile dimostrare che: Se p=π, ovvero i premi sono attuarialmente equi, la copertura ottimale è completa: q*=d Se p>π, la copertura ottimale è parziale: q*<d Il sistema sanitario 25

26 Offerta di assicurazione Perché l assicuratore è neutrale (meno avverso) al rischio dell assicurato? Se i rischi individuali sono indipendenti, assicurando un numero elevato di individui l assicuratore è in grado di ridurre il rischio medio (misurato dalla varianza dei suoi costi medi per risarcimenti) Risk pooling Il sistema sanitario 26

27 Offerta di assicurazione Profitto atteso di una compagnia che offre (p,q) a N individui, se: i rischi individuali sono indipendenti non esistono spese generali o costi di amministrazione E(P) = Npq Nπq = Nq(p-π) Ricavi = premio complessivo riscosso Costi attesi = risarcimento complessivo atteso Se p π, le imprese sono disposte ad offrire qualunque copertura Se concorrenza perfetta, p=π e E(P) = 0 Il sistema sanitario 27

28 Equilibrio concorrenziale Se gli individui sono uguali nei confronti dell'evento rischioso, i rischi individuali sono indipendenti, l'informazione è perfetta e non esistono spese generali o costi di amministrazione, imprese di assicurazione in concorrenza perfetta applicano premi attuarialmente equi e gli individui possono trovare piena e ottimale copertura (q=d) senza alcun intervento dell'autorità pubblica. Cinque ipotesi sono implicite: omogeneità della popolazione (individui identici); rischi individuali indipendenti; informazione perfetta; assenza di costi di amministrazione/transazione; concorrenza perfetta. Il sistema sanitario 28

29 I limiti del mercato assicurativo Rischi non indipendenti Se i rischi individuali sono fortemente correlati il mercato assicurativo può non essere attivo dal lato dell offerta: l assicuratore non è in grado di ridurre il rischio medio; l assicuratore non è disposto ad offrire copertura. Rischi perfettamente correlati Esempi Epidemie (Inflazione) Catastrofi naturali Il sistema sanitario 29

30 I limiti del mercato assicurativo Eterogeneità della popolazione Gli individui sono eterogenei nella probabilità di evento negativo Se i rischi individuali sono differenziati: alti rischi π A (anziani, malati cronici ) bassi rischi π B (giovani) Problemi di assicurabilità per gli alti rischi: π A q q Gli individui sono eterogenei nel reddito: per gli indigenti potrebbero emergere vincoli reddituali al pagamento del premio per l elevato costo delle cure mediche q, π A q o π B q potrebbero superare la capacità di pagamento individuale Il sistema sanitario 30

31 I limiti del mercato assicurativo Costi amministrativi Se esistono costi amministrativi per i rischi elevati potrebbe venire meno la convenienza individuale ad assicurarsi inassicurabilità tecnica: L assicuratore non accetta un premio unitario inferiore a: Se π A 1 (anziani, malati cronici, siero-positivi), l assicurato dovrebbe pagare: p A >1 p A q > q π + c q Il sistema sanitario 31

32 I limiti del mercato assicurativo Concorrenza imperfetta Con concorrenza imperfetta (potere di mercato) viene meno la convenienza per l impresa ad assicurare gli alti rischi cream-skimming: i rischi più elevati potrebbero essere esclusi dal mercato in quanto meno profittevoli. Effetti dei fallimenti di mercato (I) copertura parziale della popolazione I sistemi sanitari fondati su assicurazioni private isolano anziani e poveri e affidano la loro protezione al settore pubblico Il sistema sanitario 32

33 I limiti del mercato assicurativo: Informazione asimmetrica Selezione avversa L'assicuratore non è in grado di discriminare tra clienti ad alto e a basso rischio (caratteristiche individuali non sono osservabili) Offrendo contratti differenziati (p A = π A,q=d), (p B = π B,q=d) l impresa va in perdita A B n A n Offrendo un contratto pooling ( p = π + π B, q = d) : i rischi n n bassi potrebbero rifiutare la copertura assicurativa perché premi troppo elevati L'equilibrio può essere ottenuto unicamente offrendo contratti differenziati che incentivino gli individui ad auto-selezionarsi: (p A = π A, q A =d) e (p B = π B, q B <d) Copertura completa solo per gli alti rischi Copertura parziale per quelli bassi. Il sistema sanitario 33

34 Azzardo morale L'assicuratore non è in grado di osservare i comportamenti degli assicurati Azzardo morale (comportamento scorretto) La copertura assicurativa induce: riduzione dell attività di prevenzione della malattia (aumento del rischio/probabilità di evento negativo); Problema del terzo pagante aumento delle prestazioni richieste dopo la stipula del contratto da parte dei pazienti Se fornitore prestazioni sanitarie e assicurazione che paga sono distinti incentivo ad aumentare prestazioni offerte e tariffe Risultato: sovra-espansione della spesa. Effetti dei fallimenti di mercato (II) elevati livelli di spesa Il sistema sanitario 34

35 Come limitare l azzardo morale? Compartecipazione ai costi Per ovviare al problema del terzo pagante (domanda): forme di compartecipazione al costo implicano copertura parziale Deducibile: q=d-f un importo prefissato del danno rimane a carico dell'assicurato Coassicurazione: q=(1-h)d, h (0,1) una certa percentuale del danno rimane a carico dell'assicurato Il sistema sanitario 35

36 Modalità di pagamento Per ridurre i problemi di sovra-espansione della spesa (offerta) modalità di pagamento dei medici e delle prestazioni sanitarie Pagamento per prestazione (fee for service): pagamento della prestazione definito ex post sulla base delle cure effettivamente prestate Positivo per qualità servizio Non limita espansione spesa Raggruppamento omogeneo diagnostico DRG: pagamento della prestazione sulla base della diagnosi formulata ex ante Positivo per qualità Positivo per dimensione spesa Quota capitaria (Capitation): pagamento fisso per paziente Incentivo a minimizzare costi trattamento medico Bassa qualità Il sistema sanitario 36

37 USA Per contenere la spesa sanitaria e promuovere concorrenza introduzione delle Health Maintenance Organizations (HMO): unificano il momento dell'assicurazione e della prestazione (sistema integrato verticalmente) raccolgono il finanziamento (premi), definiscono i benefici e le prestazioni per gli assistiti e forniscono direttamente i servizi sanitari Forte incentivo al contenimento dei costi: la differenza tra premi pagati e costi rimane all'organizzazione Attenzione verso attività di prevenzione Problema del cream-skimming Il sistema sanitario 37

38 USA Negli USA circa l 84% della popolazione gode di copertura assicurativa. La gran parte degli assicurati (49%) ha uno schema assicurativo pagato dal datore di lavoro il pagamento dei premi assicurativi sanitari e la copertura cessano alla fine del rapporto lavorativo (in particolare, il premio non e' corrisposto per gli anziani). La parte residua della popolazione assicurata (anziani o poveri) gode di una copertura pubblica finanziata con contributi a carico della fiscalità generale Il MEDICARE garantisce alla popolazione anziana (senza limite di reddito) l'assistenza medica non ospedaliera e l'assistenza ospedaliera (fino a un max di 90 gg.), finanziata da un prelievo sugli stipendi dei lavoratori attivi. Il MEDICAID assicura le esigenze della popolazione povera non anziana. Circa il 16% non gode di nessuna copertura assicurativa individui non abbastanza poveri, non anziani; lavoratori di imprese mediopiccole Il sistema sanitario 38

39 39

40

41 Il sistema sanitario 41

42 Il sistema sanitario 42

43 Problemi nella sanità USA 1. Numero troppo elevato di non assicurati 2. Comportamenti opportunistici delle imprese di assicurazione 3. Premi eccessivamente elevati (concorrenza imperfetta) 4. Poca capacità di prevenzione

44 Indicatori sanitari aggregati (2009) Spesa sanitaria/pil Vita attesa alla nascita Mortalità infantile (%) (ogni 1000 nati) Austria Belgio Danimarca Finlandia Francia Germania Italia Spagna Svezia Regno Unito Stati Uniti Il sistema sanitario 44

45 I pilastri della riforma Obama nella sanità 1. Obbligo di assicurazione (pay or play, individual mandate). 2. Impossibilità di rifiuto di rischi non favorevoli da parte delle compagnie assicurative 3. Exchange: gli small businesses possono aggregarsi e cercare contratti migliori in una sorta di borsa del mercato assicurativo 4. Il governo interviene direttamente con sussidi per chi non può permettersi i premi. Inoltre, i criteri per ricevere Medicaid sono meno stringenti.

46 Altri sistemi assicurativi privati In Olanda e Svizzera il sistema è privato ma differente da quello americano L assicurazione è essenzialmente obbligatoria Per evitare che le assicurazioni scremino i rischi peggiori (anziani e malati cronici) viene istituito un fondo che trasferisce risorse alle imprese assicurative più esposte in termini di profilo di rischio degli assicurati. Parte del premio assicurativo è coperto dalla tassazione generale. L operatore pubblico mantiene monitorato il mercato e i profili di rischio delle imprese Funzionerebbe il sistema in paesi più grandi ed eterogenei? Il sistema sanitario 46

47 Caratteristiche Sistema sanitario pubblico la partecipazione è obbligatoria e universale; il finanziamento deriva da fiscalità generale; lo Stato è gestore e proprietario di larga parte delle strutture ospedaliere; i volumi di offerta e gli investimenti sono pianificati. la remunerazione del personale medico di base o non specialistico avviene con Quota Capitaria; La remunerazione del medico specializzato all interno di strutture pubbliche e' assimilabile a rapporto di lavoro dipendente o autonomo. Il sistema sanitario 47

48 Vantaggi del sistema pubblico Copertura universale Accesso alle cure mediche non vincolato alla disponibilità di reddito individuale No cream-skimming... e obbligatoria No selezione avversa Superamento (parziale) del problema del terzo pagante Maggiore capacità di controllo della spesa sanitaria Il sistema sanitario 48

49 Limiti del sistema pubblico Inefficienza nella produzione Razionamento basato sulle liste d attesa Pianificazione a livello centrale scarsa flessibilità assenza di adeguamento alle preferenze dei pazienti Possibile soluzione: Quasi-mercato Mantenere i principi ispiratori del sistema pubblico introducendo meccanismi concorrenziali tra sistema pubblico e sistema privato. Incremento di efficienza (soddisfazione degli utenti) senza eccedere (o al limite ridurre) la spesa complessiva. Il sistema sanitario 49

50 Il sistema sanitario in UK Riforma 1989: introduzione di meccanismi concorrenziali, rimanendo nell'ambito di un servizio pubblico (miglioramento dell'efficienza dell'uso delle risorse impiegate) Separazione tra soggetti che acquistano per conto dei propri pazienti prestazioni mediche (purchasers) e soggetti che forniscono cure mediche (providers). Acquirenti: unità sanitarie locali o associazioni di medici di base dotate di budget autonomo. Gestire al meglio le risorse ricevute, ricercando le modalità di cura più efficaci ed economiche tra tutti i possibili providers, mediante un processo di concorrenza benefico. Fornitori: essenzialmente ospedali. Dovrebbero competere fra di loro per offrire i migliori contratti (prezzo, qualità e quantità) Il sistema sanitario 50

51 Il sistema sanitario in Italia Obiettivi/caratteristiche del Sistema Sanitario Nazionale - SSN (1978) estensione della copertura assicurativa a tutti i cittadini; finanziamento fondato sulla fiscalità generale; gratuità del servizio per l'utente finale; coinvolgimento dei diversi livelli di governo nella gestione del servizio: al governo centrale il compito di definire l'entità del finanziamento (Fondo Sanitario) e ripartirlo tra le regioni; alle regioni la programmazione e ripartizione territoriale degli interventi; alle USL (a livello comunale) la funzione gestionale; perequazione territoriale dell'intervento pubblico (omogeneizzazione dei livelli di spesa). Il sistema sanitario 51

52 Obiettivi raggiunti Nei primi decenni dall introduzione del SSN Risultati positivi: estensione dell assistenza sanitaria miglioramento dei livelli di prestazione nelle regioni più povere contenimento della spesa pubblica Il sistema sanitario 52

53 Problemi: Problemi - Sistematico sottofinanziamento: risorse modeste, prestazioni di scarsa qualità - Sprechi e inefficienze (rimborso basato sul principio delle risorse impiegate e non del servizio reso a prezzo prefissato) - Distorsioni nelle procedure decisionali tra livelli di governo (regioni/stato) - Remunerazione del personale sanitario scarsamente incentivante A partire dal 1992 sono state varate diverse riforme: Finanziamento (ora principalmente basato su gettito IRAP, addizionale Irpef, % gettito IVA e accise) Fornitura dei servizi: introdurre elementi concorrenziali e devolvere responsabilità alle regioni Il sistema sanitario 53

54 Riforme del Servizio Sanitario Nazionale (SSN) Separazione acquirenti/fornitori. Gli acquirenti sono le ASL e le Regioni, fornitori sono Aziende Ospedaliere (pubbliche) e cliniche private. Managerialità: Ogni ASL (prima USL) è gestita da un Direttore Generale nominato dalla Regione. Il contratto è di tipo privatistico, basato sulle performance. Le AO dovrebbero divenire aziende pubbliche autonome indipendenti. Vengono introdotti i DRG. In sostanza, si introduce il sistema dei quasi mercato britannico, anche se importando il meccanismo di pagamento prospettico dagli USA. Il sistema sanitario 54

55 Il Servizio Sanitario Nazionale (SSN) Risultati ottenuti: Il sistema italiano è stato classificato secondo solo a quello francese dall'oms. La copertura è totale e gratuita. Ciò, oltre a garantire un il soddisfacimento di un principio etico, aumenta l'efficienza del sistema. Cream-skimming assicurativo non esiste Prevenzione e politiche sanitarie più facilmente implementabili. Le prestazioni di servizi sono migliorate anche nelle regioni più povere. La spesa pubblica cresce costantemente, ma nei limiti degli altri paesi OCSE. Il sistema sanitario 55

56 Il Servizio Sanitario Nazionale (SSN): questioni aperte Problemi del sistema attuale: Accelerazione dei consumi sanitari privati Piena responsabilizzazione delle regioni: esclusi ripiani dei disavanzi sanitari tramite trasferimenti dal bilancio statale In regioni dove la competizione è stata introdotta: Incentivo al cream-skimming nella selezione delle patologie da trattare (al privato i piccoli interventi poco rischiosi e poco costosi, al pubblico gli interventi più importanti, più rari e costosi). Incentivo a creare interventi. Importanza della fase di controllo dell'appropriatezza dei ricoveri. Il mercato, in questo senso, non può funzionare senza un forte e constante intervento del regolatore. Molteplicità dei sistemi e disomogeneità delle prestazioni. Costante tensione finanziaria sia a livello nazionale sia fra regioni. Il sistema sanitario 56

30018 Scienza delle Finanze Cleam- Classe 2. Il sistema sanitario (2)

") 30018 Scienza delle Finanze Cleam- Classe 2 Il sistema sanitario (2) I limiti del mercato assicurativo Rischi non indipendenti Se i rischi individuali sono fortemente correlati il mercato assicurativo

30018 Scienza delle Finanze Cleam- Classe 2 Il sistema sanitario (2) I limiti del mercato assicurativo Rischi non indipendenti Se i rischi individuali sono fortemente correlati il mercato assicurativo

6061 Scienza delle Finanze. Il sistema sanitario (2)

") 6061 Scienza delle Finanze Cleam- Classe 2 Il sistema sanitario (2) I limiti del mercato assicurativo Rischi non indipendenti Se i rischi individuali sono fortemente correlati il mercato assicurativo può

6061 Scienza delle Finanze Cleam- Classe 2 Il sistema sanitario (2) I limiti del mercato assicurativo Rischi non indipendenti Se i rischi individuali sono fortemente correlati il mercato assicurativo può

Il sistema sanitario (parte seconda)

") Il sistema sanitario (parte seconda) Fallimenti del mercato in presenza di informazione completa I sistemi sanitari fondati su mercati assicurativi privati escludono la popolazione anziana (alti rischi)

Il sistema sanitario (parte seconda) Fallimenti del mercato in presenza di informazione completa I sistemi sanitari fondati su mercati assicurativi privati escludono la popolazione anziana (alti rischi)

Sanità. Corso di Scienza delle Finanze Cleam, classe 3 Università Bocconi a.a Dott.ssa Simona Scabrosetti

Sanità Corso di Cleam, classe 3 Università Bocconi a.a. 2011-2012 Dott.ssa Simona Scabrosetti Aleatorietà del bene salute e avversione al rischio Aleatorietà del bene salute: ogni individuo ha una certa

Sanità Corso di Cleam, classe 3 Università Bocconi a.a. 2011-2012 Dott.ssa Simona Scabrosetti Aleatorietà del bene salute e avversione al rischio Aleatorietà del bene salute: ogni individuo ha una certa

Il sistema sanitario

Il sistema sanitario Premessa Sistemi sanitari a confronto Differenze nella dimensione della spesa sanitaria totale e pro-capite Differenze nella composizione della spesa sanitaria tra pubblico e privato

Il sistema sanitario Premessa Sistemi sanitari a confronto Differenze nella dimensione della spesa sanitaria totale e pro-capite Differenze nella composizione della spesa sanitaria tra pubblico e privato

Risk pooling risk pooling

Risk pooling Se i rischi individuali non sono correlati, la rischiosità può essere ridotta attraverso il risk pooling: meccanismo tramite il quale un rischio sopportato a livello individuale viene ripartito

Risk pooling Se i rischi individuali non sono correlati, la rischiosità può essere ridotta attraverso il risk pooling: meccanismo tramite il quale un rischio sopportato a livello individuale viene ripartito

programma. Cleam, classe 3 Dott.ssa Simona Scabrosetti

Sanità NB N.B. Le slide non coprono tutto il programma. Corso di Cleam, classe 3 a.a. 2008-20092009 Dott.ssa Simona Scabrosetti Sanità L intervento t pubblico (produzione diretta o regolamentazione) in

Sanità NB N.B. Le slide non coprono tutto il programma. Corso di Cleam, classe 3 a.a. 2008-20092009 Dott.ssa Simona Scabrosetti Sanità L intervento t pubblico (produzione diretta o regolamentazione) in

Università Bocconi a.a Scienza delle Finanze - CLEAM. Il sistema sanitario. Alberto Zanardi

Università Bocconi a.a. 2009-09 6061 Scienza delle Finanze - CLEAM Il sistema sanitario Alberto Zanardi Social Expenditure, 2003: Public and Private as % of GDP (values inside bars) and as % of total social

Università Bocconi a.a. 2009-09 6061 Scienza delle Finanze - CLEAM Il sistema sanitario Alberto Zanardi Social Expenditure, 2003: Public and Private as % of GDP (values inside bars) and as % of total social

Università Commerciale Luigi Bocconi Anno Accademico Scienza delle Finanze CLEAM classe 2 SISTEMA SANITARIO. Francesco Dal Santo

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEAM classe 2 SISTEMA SANITARIO Francesco Dal Santo SISTEMA SANITARIO Ø Sistema sanitario Ø SISTEMA SANITARIO PRIVATO

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEAM classe 2 SISTEMA SANITARIO Francesco Dal Santo SISTEMA SANITARIO Ø Sistema sanitario Ø SISTEMA SANITARIO PRIVATO

Università Commerciale Luigi Bocconi. CLEACC classe 12. Francesco Dal Santo

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 2013 Scienza delle Finanze CLEACC classe 12 SISTEMA SANITARIO Francesco Dal Santo SISTEMA SANITARIO Sistema sanitario: due modelli polari

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 2013 Scienza delle Finanze CLEACC classe 12 SISTEMA SANITARIO Francesco Dal Santo SISTEMA SANITARIO Sistema sanitario: due modelli polari

Il servizio sanitario: ragioni dell intervento pubblico e modalità di finanziamento

Il servizio sanitario: ragioni dell intervento pubblico e modalità di finanziamento Corso di Economia e Gestione delle Amministrazioni Pubbliche Professore: Giuseppe Catalano a.a. 2015/2016 Alba Cicerone

Il servizio sanitario: ragioni dell intervento pubblico e modalità di finanziamento Corso di Economia e Gestione delle Amministrazioni Pubbliche Professore: Giuseppe Catalano a.a. 2015/2016 Alba Cicerone

Università Bocconi a.a Scienza delle Finanze CLEAM Classe 4. Alberto Zanardi

Università Bocconi a.a. 2013-14 30264 Scienza delle Finanze CLEAM Classe 4 Il sistema sanitario Alberto Zanardi 2 3 4 Spesa sanitaria: confronti internazionali Settore assai rilevante in termini di impiego

Università Bocconi a.a. 2013-14 30264 Scienza delle Finanze CLEAM Classe 4 Il sistema sanitario Alberto Zanardi 2 3 4 Spesa sanitaria: confronti internazionali Settore assai rilevante in termini di impiego

IL SISTEMA SANITARIO

IL SISTEMA SANITARIO Health expenditure: % GDP (OECD, 2005) 16.0 14.0 12.0 10.0 8.0 6.0 4.0 2.0 0.0 United States of America United Kingdom Switzerland Sweden Spain Norway Netherlands Japan Italy Ireland

IL SISTEMA SANITARIO Health expenditure: % GDP (OECD, 2005) 16.0 14.0 12.0 10.0 8.0 6.0 4.0 2.0 0.0 United States of America United Kingdom Switzerland Sweden Spain Norway Netherlands Japan Italy Ireland

Il sistema sanitario

30018 - Scienza delle Finanze (II Parte) CLEAM Il sistema sanitario Lucia Vergano Università Comm.le L. Bocconi A.A. 2011/2012 Il sistema sanitario Le caratteristiche del sistema sanitario L intervento

30018 - Scienza delle Finanze (II Parte) CLEAM Il sistema sanitario Lucia Vergano Università Comm.le L. Bocconi A.A. 2011/2012 Il sistema sanitario Le caratteristiche del sistema sanitario L intervento

IL SISTEMA SANITARIO

IL SISTEMA SANITARIO Health expenditure: % GDP (OECD, 2005) 16.0 14.0 12.0 10.0 8.0 6.0 4.0 2.0 0.0 United States of America United Kingdom Switzerland Sweden Spain Norway Netherlands Japan Italy Ireland

IL SISTEMA SANITARIO Health expenditure: % GDP (OECD, 2005) 16.0 14.0 12.0 10.0 8.0 6.0 4.0 2.0 0.0 United States of America United Kingdom Switzerland Sweden Spain Norway Netherlands Japan Italy Ireland

SCIENZA DELLE FINANZE

SCIENZA DELLE FINANZE Le politiche sanitarie Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ludovico Carrino Le ragioni dell intervento pubblico in sanità Non ovvio: i servizi sanitari non

SCIENZA DELLE FINANZE Le politiche sanitarie Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ludovico Carrino Le ragioni dell intervento pubblico in sanità Non ovvio: i servizi sanitari non

Welfare attributable to health services: Life Expectancy at birth. Source: OECD Health Data 2009, OECD (http://www.oecd.org/health/healthdata).

.") La riforma Obama della sanità Seminario per gli studenti di Scienza delle Finanze, Università Bocconi, 11 maggio 2010 Interventi di: Simone Ghislandi Gino Gumirato Giovanni Fattore LE RAGIONI DI UNA RIFORMA

La riforma Obama della sanità Seminario per gli studenti di Scienza delle Finanze, Università Bocconi, 11 maggio 2010 Interventi di: Simone Ghislandi Gino Gumirato Giovanni Fattore LE RAGIONI DI UNA RIFORMA

Il servizio sanitario: ragioni dell intervento pubblico e modalità di finanziamento

Il servizio sanitario: ragioni dell intervento pubblico e modalità di finanziamento Corso di Economia e Gestione delle Amministrazioni Pubbliche Professore: Giuseppe Catalano Mariateresa Capezzera Valentina

Il servizio sanitario: ragioni dell intervento pubblico e modalità di finanziamento Corso di Economia e Gestione delle Amministrazioni Pubbliche Professore: Giuseppe Catalano Mariateresa Capezzera Valentina

La sanità. CLES classe Scienza delle finanze A.A. 2008/09

La sanità CLES classe 10 6061 Scienza delle finanze A.A. 2008/09 18 16 14 12 10 8 6 4 2 0 La spesa sanitaria Spesa sanitaria (pubblica e privata) in % del PIL, 2006* Spesa Privata Spesa Pubblica Danimarca

La sanità CLES classe 10 6061 Scienza delle finanze A.A. 2008/09 18 16 14 12 10 8 6 4 2 0 La spesa sanitaria Spesa sanitaria (pubblica e privata) in % del PIL, 2006* Spesa Privata Spesa Pubblica Danimarca

ESEMPI DI ESERCIZI SUL SISTEMA SANITARIO

ESEMPI DI ESERCIZI SUL SISTEMA SANITARIO Esercizio 1 Considerate una comunità composta da individui con differenti probabilità di ammalarsi: individui di tipo H, che rappresentano il 55% della popolazione,

ESEMPI DI ESERCIZI SUL SISTEMA SANITARIO Esercizio 1 Considerate una comunità composta da individui con differenti probabilità di ammalarsi: individui di tipo H, che rappresentano il 55% della popolazione,

Protezione sociale e Welfare State : Sanità, Previdenza, Assistenza

Protezione sociale e Welfare State : Sanità, Previdenza, Assistenza Il welfare state: La classificazione di Esping Andersen: REGIMI DI WELFARE: dipendono dalle politiche sociali dello Stato, dalla storia

Protezione sociale e Welfare State : Sanità, Previdenza, Assistenza Il welfare state: La classificazione di Esping Andersen: REGIMI DI WELFARE: dipendono dalle politiche sociali dello Stato, dalla storia

Il Sistema Sanitario

Il Sistema Sanitario 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 Il Mercato assicurativo La domanda di assicurazione L Offerta di Assicurazione L Equilibrio I Limiti del Mercato

Il Sistema Sanitario 50011 - Scienza delle Finanze CLMG Università Bocconi a.a. 2011/2012 Il Mercato assicurativo La domanda di assicurazione L Offerta di Assicurazione L Equilibrio I Limiti del Mercato

Tipologie di Sistemi Sanitari. N. Nante

Tipologie di Sistemi Sanitari MISSIONE del Servizio Sanitario Pubblico Quella di garantire, attraverso la promozione di iniziative utili e la fornitura di appropriati servizi sanitari, con un costo accettabile

Tipologie di Sistemi Sanitari MISSIONE del Servizio Sanitario Pubblico Quella di garantire, attraverso la promozione di iniziative utili e la fornitura di appropriati servizi sanitari, con un costo accettabile

Rischio, assicurazione e asimmetrie informative. Scienza delle finanze- Lezione 6

Rischio, assicurazione e asimmetrie informative Scienza delle finanze- Lezione 6 RISCHIO Nei mercati reali non c è perfetta certezza e informazione La presenza di rischio modifica le condizioni di scelta

Rischio, assicurazione e asimmetrie informative Scienza delle finanze- Lezione 6 RISCHIO Nei mercati reali non c è perfetta certezza e informazione La presenza di rischio modifica le condizioni di scelta

IL FINANZIAMENTO DEL SISTEMA SANITARIO NAZIONALE. Dott.ssa Laura Gatto

IL FINANZIAMENTO DEL SISTEMA SANITARIO NAZIONALE Dott.ssa Laura Gatto IL SISTEMA SANITARIO NAZIONALE Il SSN è lo strumento operativo per garantire la tutela della salute. Il SSN è costituito dal complesso

IL FINANZIAMENTO DEL SISTEMA SANITARIO NAZIONALE Dott.ssa Laura Gatto IL SISTEMA SANITARIO NAZIONALE Il SSN è lo strumento operativo per garantire la tutela della salute. Il SSN è costituito dal complesso

Sistemi sanitari a confronto. Premessa: confronti quantitativi fra paesi OCSE. Differenze nella dimensione della spesa sanitaria totale

Sistemi sanitari a confronto Premessa: confronti quantitativi fra paesi OCSE Differenze nella dimensione della spesa sanitaria totale Differenze nella dimensioni della spesa pubblica Quali sono le differenze

Sistemi sanitari a confronto Premessa: confronti quantitativi fra paesi OCSE Differenze nella dimensione della spesa sanitaria totale Differenze nella dimensioni della spesa pubblica Quali sono le differenze

La sanità. Classe 10

La sanità 30018 Clef A.A. 2011/2012 Classe 10 Total health expenditure as a share of GDP (2009) United States France Germany Canada Switzerland Austria Belgium New Zealand Sweden Denmark United Kingdom

La sanità 30018 Clef A.A. 2011/2012 Classe 10 Total health expenditure as a share of GDP (2009) United States France Germany Canada Switzerland Austria Belgium New Zealand Sweden Denmark United Kingdom

Università Commerciale L. Bocconi. 30264 - Scienza delle Finanze CLEAM, classe 1 A.A. 2012/2013 Carlo Devillanova. Il sistema sanitario

Università Commerciale L. Bocconi 30264 - Scienza delle Finanze CLEAM, classe 1 A.A. 2012/2013 Carlo Devillanova Il sistema sanitario Breve inciso su spese sociali Distinzione fra beni e diritti Intervento

Università Commerciale L. Bocconi 30264 - Scienza delle Finanze CLEAM, classe 1 A.A. 2012/2013 Carlo Devillanova Il sistema sanitario Breve inciso su spese sociali Distinzione fra beni e diritti Intervento

004722 - Economia pubblica - II anno

Corso di laurea di primo livello in Economia aziendale CLEA nuovo ordinamento 004722 - Economia pubblica - II anno 8 crediti, 60 ore insegnamento a.a. 2011-12 Stefano Toso e Alberto Zanardi Lezione 7 Carenze

Corso di laurea di primo livello in Economia aziendale CLEA nuovo ordinamento 004722 - Economia pubblica - II anno 8 crediti, 60 ore insegnamento a.a. 2011-12 Stefano Toso e Alberto Zanardi Lezione 7 Carenze

SISTEMI SANITARI EUROPEI. Il sistema sanitario italiano

SISTEMI SANITARI EUROPEI MODELLI A CONFRONTO Il sistema sanitario italiano Domenico Iscaro Presidente Nazionale Anaao-Assomed Milano,25 giugno 2015 IN ITALIA PRIMA DEL 1978 Sistema mutualistico (modello

SISTEMI SANITARI EUROPEI MODELLI A CONFRONTO Il sistema sanitario italiano Domenico Iscaro Presidente Nazionale Anaao-Assomed Milano,25 giugno 2015 IN ITALIA PRIMA DEL 1978 Sistema mutualistico (modello

Economia pubblica. Alberto Zanardi

Università di Bologna Scuola di Economia, Management e Statistica Corso di laurea CLEF Economia pubblica a.a. 2013-14 14 (8 crediti, 60 ore insegnamento) Le asimmetrie informative Alberto Zanardi Carenze

Università di Bologna Scuola di Economia, Management e Statistica Corso di laurea CLEF Economia pubblica a.a. 2013-14 14 (8 crediti, 60 ore insegnamento) Le asimmetrie informative Alberto Zanardi Carenze

Lezione 10 LA SANITÀ

Lezione 10 LA SANITÀ 1 CONTENUTO DELLA LEZIONE Ragioni dell intervento pubblico nella sanità Modelli di organizzazione del servizio sanitario La sanità in Italia 2 1 NATURA DEL SERVIZIO SANITÀ Sanità e

Lezione 10 LA SANITÀ 1 CONTENUTO DELLA LEZIONE Ragioni dell intervento pubblico nella sanità Modelli di organizzazione del servizio sanitario La sanità in Italia 2 1 NATURA DEL SERVIZIO SANITÀ Sanità e

3. Asimmetrie informative

Lezione seconda (parte seconda) Beni pubblici e altre cause di fallimento del mercato (2) 1 3. Asimmetrie informative 3.1 rischio 3.2 assicurazione 3.3 asimmetrie informative 2 1 3.1 rischio Una situazione

Lezione seconda (parte seconda) Beni pubblici e altre cause di fallimento del mercato (2) 1 3. Asimmetrie informative 3.1 rischio 3.2 assicurazione 3.3 asimmetrie informative 2 1 3.1 rischio Una situazione

QUADERNO della SANITA

Direzione I Ufficio IV QUADERNO della SANITA Aggiornamento al 2005 Anno 1 N 1 Giugno 2006 QUADERNO della SANITA Annuale N 1 Giugno 2006 Indicatori Conti della protezione sociale Ricavi e costi del SSN

Direzione I Ufficio IV QUADERNO della SANITA Aggiornamento al 2005 Anno 1 N 1 Giugno 2006 QUADERNO della SANITA Annuale N 1 Giugno 2006 Indicatori Conti della protezione sociale Ricavi e costi del SSN

Capitolo 6 Economia dell informazione e scelta in condizioni di incertezza

Capitolo 6 Economia dell informazione e scelta in condizioni di incertezza SCELTA IN CONDIZIONI DI INCERTEZZA La maggior parte delle scelte viene effettuata in condizioni di incertezza, non consociamo

Capitolo 6 Economia dell informazione e scelta in condizioni di incertezza SCELTA IN CONDIZIONI DI INCERTEZZA La maggior parte delle scelte viene effettuata in condizioni di incertezza, non consociamo

CONVEGNO OASI ANNI DI SSN CERGAS & SSN 40 ANNI INSIEME. Osservatorio sulle Aziende e sul Sistema sanitario Italiano

Con il contributo incondizionato di CONVEGNO Osservatorio sulle Aziende e sul Sistema sanitario Italiano CERGAS & SSN 40 ANNI INSIEME 40 ANNI DI SSN Giovanni Fattore CERGAS, SDA Bocconi 29 novembre 2 I

Con il contributo incondizionato di CONVEGNO Osservatorio sulle Aziende e sul Sistema sanitario Italiano CERGAS & SSN 40 ANNI INSIEME 40 ANNI DI SSN Giovanni Fattore CERGAS, SDA Bocconi 29 novembre 2 I

SISTEMI SANITARI. Sistema Privatistico o Liberista Sistema Assicurativo Sistema Sanitario Nazionale

SISTEMI SANITARI Sistema Privatistico o Liberista Sistema Assicurativo Sistema Sanitario Nazionale SISTEMI SANITARI Liberista/ Assicurativo/ S.S.N. Liberista (bricolage della malattia) Assicurativo (diritto

SISTEMI SANITARI Sistema Privatistico o Liberista Sistema Assicurativo Sistema Sanitario Nazionale SISTEMI SANITARI Liberista/ Assicurativo/ S.S.N. Liberista (bricolage della malattia) Assicurativo (diritto

La spesa sanitaria nei Paesi OCSE

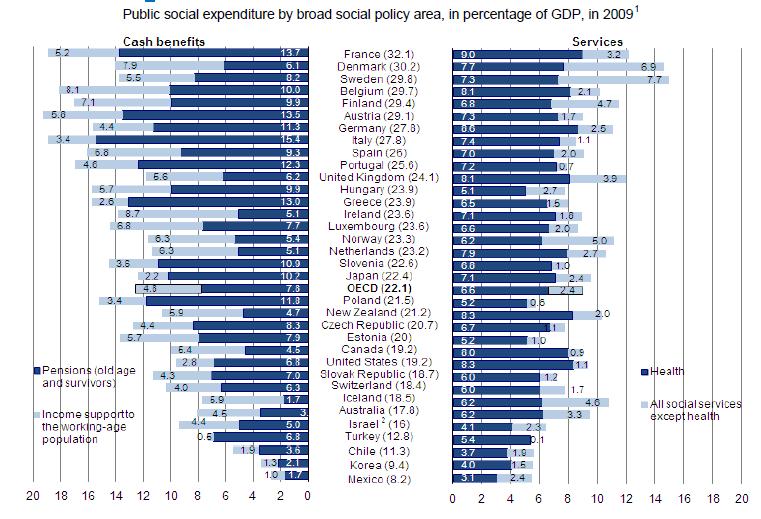

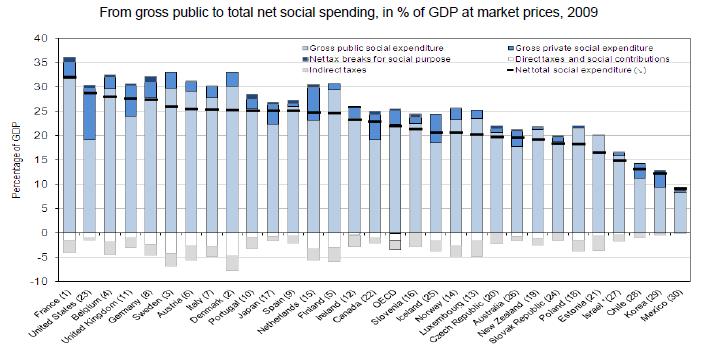

La spesa sanitaria nei Paesi OCSE di Eugenio Anessi Pessina e Silvia Longhi Quale quota di ricchezza è opportuno destinare alla sanità? Qual è la relazione tra spesa sanitaria e benefici per la salute

La spesa sanitaria nei Paesi OCSE di Eugenio Anessi Pessina e Silvia Longhi Quale quota di ricchezza è opportuno destinare alla sanità? Qual è la relazione tra spesa sanitaria e benefici per la salute

Modelli istituzionali di tutela della salute

Modelli istituzionali di tutela della salute Questi modelli possono essere guardati da diversi punti di vista: - Modelli di produzione dei servizi/erogatore di prestazioni e servizi - Modelli di finanziamento

Modelli istituzionali di tutela della salute Questi modelli possono essere guardati da diversi punti di vista: - Modelli di produzione dei servizi/erogatore di prestazioni e servizi - Modelli di finanziamento

Domanda di assicurazione: il livello di copertura

Domanda di assicurazione: il livello di copertura Negli esempi precedenti la copertura era un informazione nota. In realtà gli individui devono decidere quanta copertura «q» acquistare q può andare da

Domanda di assicurazione: il livello di copertura Negli esempi precedenti la copertura era un informazione nota. In realtà gli individui devono decidere quanta copertura «q» acquistare q può andare da

ECONOMIA AZIENDALE L'analisi dell'ambiente esterno: l'evoluzione del sistema sanitario italiano

ECONOMIA AZIENDALE L'analisi dell'ambiente esterno: l'evoluzione del sistema sanitario italiano (traccia II) Il Servizio Sanitario Nazionale (SSN) è un sistema di tipo solidaristico istituito nel 1978

ECONOMIA AZIENDALE L'analisi dell'ambiente esterno: l'evoluzione del sistema sanitario italiano (traccia II) Il Servizio Sanitario Nazionale (SSN) è un sistema di tipo solidaristico istituito nel 1978

Dinamica della spesa sanitaria italiana e meccanismi di finanziame. Politiche Pubbliche - - Prof. Leonzio Rizzo

Dinamica della spesa sanitaria italiana e meccanismi di finanziamento - Economia e Politiche Pubbliche - - Prof. Leonzio Rizzo 20 aprile 2016 Sommario 1 Forme di finanziamento dei livelli inferiori di

Dinamica della spesa sanitaria italiana e meccanismi di finanziamento - Economia e Politiche Pubbliche - - Prof. Leonzio Rizzo 20 aprile 2016 Sommario 1 Forme di finanziamento dei livelli inferiori di

Decentramento e federalismo nei Paesi dell Unione Europea: introduzione al caso italiano

Decentramento e federalismo nei Paesi dell Unione Europea: introduzione al caso italiano Claudio Tucciarelli Capo Dipartimento riforme istituzionali Presidenza del Consiglio dei ministri Mendrisio, 26

Decentramento e federalismo nei Paesi dell Unione Europea: introduzione al caso italiano Claudio Tucciarelli Capo Dipartimento riforme istituzionali Presidenza del Consiglio dei ministri Mendrisio, 26

Quaderni Statistici e Informativi

La collana promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali, strutturali e di settore. La collana comprende i seguenti Quaderni: Quaderno Annuale degli Indicatori

La collana promuove la circolazione di pubblicazioni periodiche che sistematizzano dati congiunturali, strutturali e di settore. La collana comprende i seguenti Quaderni: Quaderno Annuale degli Indicatori

Economia (Sanna Randaccio) Lezione n 20 Il Monopolio II. Monopolio Naturale

Lezione n 20 Il Monopolio II. Monopolio Naturale") Economia (Sanna Randaccio) Lezione n 20 Il Monopolio II Monopolio Naturale Una singola impresa è in grado di produrre la quantità che può venire assorbita dal mercato ad un costo totale inferiore rispetto

Economia (Sanna Randaccio) Lezione n 20 Il Monopolio II Monopolio Naturale Una singola impresa è in grado di produrre la quantità che può venire assorbita dal mercato ad un costo totale inferiore rispetto

Scienza delle Finanze Clef 10 A.A Alessandra Casarico

Scienza delle Finanze 30264-Clef 10 A.A. 2012-2013 Alessandra Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16.15-17.45 (controllare sempre su internet) alessandra.casarico@unibocconi.it

Scienza delle Finanze 30264-Clef 10 A.A. 2012-2013 Alessandra Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16.15-17.45 (controllare sempre su internet) alessandra.casarico@unibocconi.it

LA SPESA PER L ISTRUZIONE

CONTENUTO DELLA LEZIONE LA SPESA PER L ISTRUZIONE Natura del servizio Ragioni dell intervento pubblico nella spesa per istruzione Modelli di organizzazione del servizio L istruzione in Italia L istruzione

CONTENUTO DELLA LEZIONE LA SPESA PER L ISTRUZIONE Natura del servizio Ragioni dell intervento pubblico nella spesa per istruzione Modelli di organizzazione del servizio L istruzione in Italia L istruzione

La Finanza Locale. Scienza delle finanze CLEAM cl. 6 A.A

La Finanza Locale Scienza delle finanze CLEAM cl. 6 A.A. 2011-2012 Struttura della lezione L articolazione del sistema di finanza pubblica: problemi Le modalità di finanziamento degli enti locali Tributi

La Finanza Locale Scienza delle finanze CLEAM cl. 6 A.A. 2011-2012 Struttura della lezione L articolazione del sistema di finanza pubblica: problemi Le modalità di finanziamento degli enti locali Tributi

PRESSIONE FISCALE, COMPOSIZIONE DEL PRELIEVO E EFFETTI SULLA CRESCITA ECONOMICA NEI PAESI OCSE

PRESSIONE FISCALE, COMPOSIZIONE DEL PRELIEVO E EFFETTI SULLA CRESCITA ECONOMICA NEI PAESI OCSE Gettito fiscale e certezza del diritto: interesse dello Stato e tutela del Cittadino Roma, 18 Settembre 2014

PRESSIONE FISCALE, COMPOSIZIONE DEL PRELIEVO E EFFETTI SULLA CRESCITA ECONOMICA NEI PAESI OCSE Gettito fiscale e certezza del diritto: interesse dello Stato e tutela del Cittadino Roma, 18 Settembre 2014

EVOLUZIONE DEL SISTEMA SANITARIO IN ITALIA

EVOLUZIONE DEL SISTEMA SANITARIO IN ITALIA Paolo Villari paolo.villari@uniroma1.it Cattedra di Igiene Dip.to di Sanità Pubblica e Malattie Infettive Sapienza Università di Roma I 3 Modelli di base dei

EVOLUZIONE DEL SISTEMA SANITARIO IN ITALIA Paolo Villari paolo.villari@uniroma1.it Cattedra di Igiene Dip.to di Sanità Pubblica e Malattie Infettive Sapienza Università di Roma I 3 Modelli di base dei

SCIENZA DELLE FINANZE

SCIENZA DELLE FINANZE Le politiche sanitarie Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ricevimento ore 12-13, lunedì e venerdì quinto piano via Tigor (o via email) Ludovico Carrino

SCIENZA DELLE FINANZE Le politiche sanitarie Ludovico Carrino ludovico@unive.it ludovico.carrino@kcl.ac.uk Ricevimento ore 12-13, lunedì e venerdì quinto piano via Tigor (o via email) Ludovico Carrino

Scienza delle Finanze Cleam 2 A.A Alessandra Casarico

Scienza delle Finanze 30018-Cleam 2 A.A. 2011-2012 Alessandra Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16.15-17.45 (controllare sempre su internet) alessandra.casarico@unibocconi.it

Scienza delle Finanze 30018-Cleam 2 A.A. 2011-2012 Alessandra Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16.15-17.45 (controllare sempre su internet) alessandra.casarico@unibocconi.it

Efficienza e implicazioni per l intervento pubblico. (le visioni critiche)

") Efficienza e implicazioni per l intervento pubblico (le visioni critiche) Manuale 1: cap. 4 par. 4 (con esclusione par. 4.4) e Cap. 6 (con esclusione tutto il par. 4.3) Limiti informativi e limiti dei

Efficienza e implicazioni per l intervento pubblico (le visioni critiche) Manuale 1: cap. 4 par. 4 (con esclusione par. 4.4) e Cap. 6 (con esclusione tutto il par. 4.3) Limiti informativi e limiti dei

Prefazione Introduzione PARTE PRIMA. IL SISTEMA TRIBUTARIO I. Il ruolo dello Stato: le Amministrazioni Pubbliche 1. Definizioni essenziali 1.

Prefazione Introduzione PARTE PRIMA. IL SISTEMA TRIBUTARIO I. Il ruolo dello Stato: le Amministrazioni Pubbliche 1. Definizioni essenziali 1.1 Gli interventi delle Amministrazioni Pubbliche e le famiglie

Prefazione Introduzione PARTE PRIMA. IL SISTEMA TRIBUTARIO I. Il ruolo dello Stato: le Amministrazioni Pubbliche 1. Definizioni essenziali 1.1 Gli interventi delle Amministrazioni Pubbliche e le famiglie

La fiscalità e la spesa pubblica: un confronto internazionale

La fiscalità e la spesa pubblica: un confronto internazionale 1. L analisi dei livelli di prelievo fiscale nei principali Paesi costituisce uno degli elementi maggiormente significativi al fine di valutare

La fiscalità e la spesa pubblica: un confronto internazionale 1. L analisi dei livelli di prelievo fiscale nei principali Paesi costituisce uno degli elementi maggiormente significativi al fine di valutare

CORSO OPERATORE SOCIOSANITARIO. Elementi di legislazione sanitaria ed organizzazione dei servizi

CORSO OPERATORE SOCIOSANITARIO ANNO SCOLASTICO 2015 Elementi di legislazione sanitaria ed organizzazione dei servizi Dott. Franco Caracciolo Dirigente Responsabile Ufficio Coordinamento Verifiche Prestazionali

CORSO OPERATORE SOCIOSANITARIO ANNO SCOLASTICO 2015 Elementi di legislazione sanitaria ed organizzazione dei servizi Dott. Franco Caracciolo Dirigente Responsabile Ufficio Coordinamento Verifiche Prestazionali

A.N.P.O. XXVII CONGRESSO NAZIONALE. D. leg.502/92, D.leg. 229/99 FEDERALISMO E DEVOLUZIONE IN SANITA

A.N.P.O. XXVII CONGRESSO NAZIONALE FEDERALISMO E DEVOLUZIONE IN SANITA IL SISTEMA SANITARIO ITALIANO E UN SISTEMA DI ASSISTENZA DI TIPO UNIVERSALISTICO E LA SALUTE E CONSIDERATA UN DIRITTO DELL INTERA

A.N.P.O. XXVII CONGRESSO NAZIONALE FEDERALISMO E DEVOLUZIONE IN SANITA IL SISTEMA SANITARIO ITALIANO E UN SISTEMA DI ASSISTENZA DI TIPO UNIVERSALISTICO E LA SALUTE E CONSIDERATA UN DIRITTO DELL INTERA

Il Sistema Sanitario

Anno Accademico 2008-2009 Struttura della lezione Introduzione L attivitá di regolazione svolta dall operatore pubblico La domanda di assicurazione L offerta di assicurazione I limiti del mercato assicurativo

Anno Accademico 2008-2009 Struttura della lezione Introduzione L attivitá di regolazione svolta dall operatore pubblico La domanda di assicurazione L offerta di assicurazione I limiti del mercato assicurativo

Capitolo 10 La spesa sanitaria

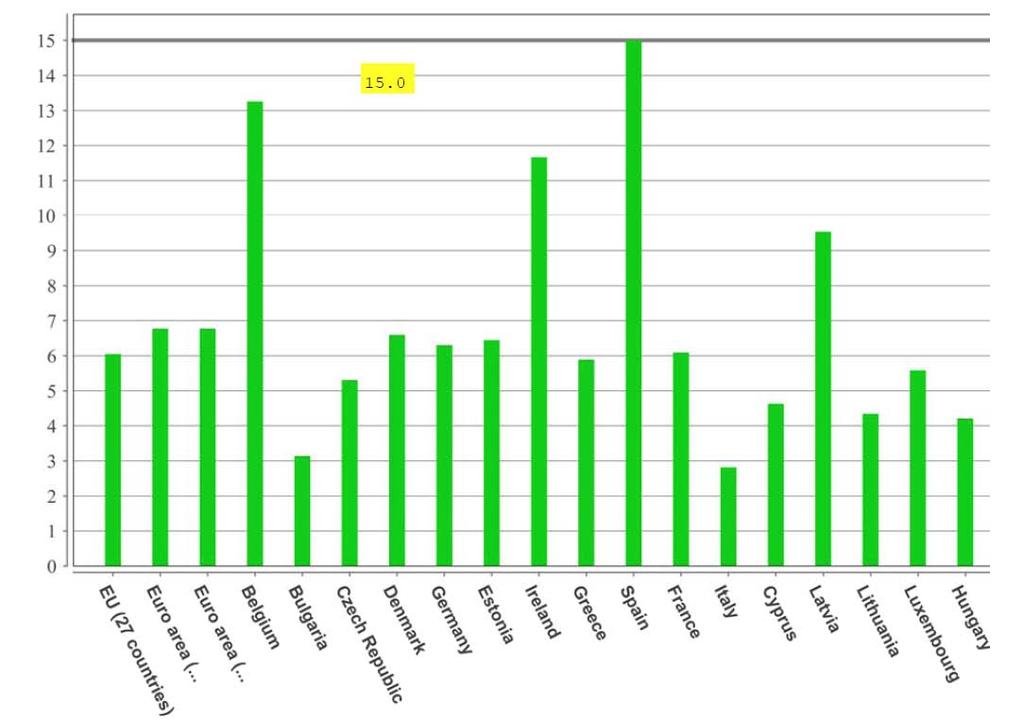

Capitolo 10 La spesa sanitaria La spesa per la protezione sociale in Europa Una delle voci più importanti della spesa pubblica in Europa è la spesa per la protezione sociale (in rapporto al PIL nel 2010

Capitolo 10 La spesa sanitaria La spesa per la protezione sociale in Europa Una delle voci più importanti della spesa pubblica in Europa è la spesa per la protezione sociale (in rapporto al PIL nel 2010

Le cause dell intervento pubblico in economia

Le cause dell intervento pubblico in economia Attività fondamentali: definire i diritti di proprietà e garantire il rispetto dei contratti I fallimenti del mercato: concorrenza insufficiente beni pubblici

Le cause dell intervento pubblico in economia Attività fondamentali: definire i diritti di proprietà e garantire il rispetto dei contratti I fallimenti del mercato: concorrenza insufficiente beni pubblici

I NUMERI DELLA SANITÀ PRIVATA TRA FONDI E ASSICURAZIONI. Fabio Florianello

I NUMERI DELLA SANITÀ PRIVATA TRA FONDI E ASSICURAZIONI Fabio Florianello LA SPESA SANITARIA PRIVATA RIGUARDA OLTRE IL 60% DEGLI ITALIANI (> 36 MILIONI DI PERSONE) Fonte: Rapporto Censis 2016 Spesa Privata

I NUMERI DELLA SANITÀ PRIVATA TRA FONDI E ASSICURAZIONI Fabio Florianello LA SPESA SANITARIA PRIVATA RIGUARDA OLTRE IL 60% DEGLI ITALIANI (> 36 MILIONI DI PERSONE) Fonte: Rapporto Censis 2016 Spesa Privata

Il servizio sanitario

Il servizio sanitario Il confronto tra varie regioni A.A. 2016/2017 Mihaela Baciu Luana Guglietta 1/21 Claudia Valentini Indice Domanda di ricerca Sanità e ragioni di intervento Analisi normativa Analisi

Il servizio sanitario Il confronto tra varie regioni A.A. 2016/2017 Mihaela Baciu Luana Guglietta 1/21 Claudia Valentini Indice Domanda di ricerca Sanità e ragioni di intervento Analisi normativa Analisi

Il federalismo fiscale

Il federalismo fiscale Cosa intendere per federalismo fiscale? Cosa intendere per federalismo? decentramento o accentramento? Cosa intendere per fiscale? Ragioni a favore del FF (1) Aderenza alle preferenze

Il federalismo fiscale Cosa intendere per federalismo fiscale? Cosa intendere per federalismo? decentramento o accentramento? Cosa intendere per fiscale? Ragioni a favore del FF (1) Aderenza alle preferenze

ESERCITAZIONE novembre domanda facoltativa per ottenere la lode (solo se si è risposto alle altre parti)

") ESERCITAZIONE 1 Economia dell Informazione e dei Mercati Finanziari C.d.L. in Economia degli Intermediari e dei Mercati Finanziari (8 C.F.U.) C.d.L. in Statistica per le decisioni finanziarie ed attuariali

ESERCITAZIONE 1 Economia dell Informazione e dei Mercati Finanziari C.d.L. in Economia degli Intermediari e dei Mercati Finanziari (8 C.F.U.) C.d.L. in Statistica per le decisioni finanziarie ed attuariali

Federalismo fiscale: un confronto internazionale

Federalismo fiscale: un confronto internazionale 1. Il tema del federalismo fiscale assume un rilievo sempre maggiore nel dibattito istituzionale e riveste un ruolo centrale nelle agende politiche di tutti

Federalismo fiscale: un confronto internazionale 1. Il tema del federalismo fiscale assume un rilievo sempre maggiore nel dibattito istituzionale e riveste un ruolo centrale nelle agende politiche di tutti

IL SISTEMA TRIBUTARIO

IL SISTEMA TRIBUTARIO - Le entrate fiscali hanno: finalità fiscali LE ENTRATE FISCALI finanziamento della spesa per l erogazione di beni e servizi ai cittadini finalità extrafiscali redistribuzione correzione

IL SISTEMA TRIBUTARIO - Le entrate fiscali hanno: finalità fiscali LE ENTRATE FISCALI finanziamento della spesa per l erogazione di beni e servizi ai cittadini finalità extrafiscali redistribuzione correzione

L assicurazione privata e il SSN italiano: Falsi amici, collaboratori o estranei?

L assicurazione privata e il SSN italiano: Falsi amici, collaboratori o estranei? C. De Pietro SUPSI Scuola Universitaria Professionale della Svizzera Italiana CALASS 2017 Liège 1 Indice Cenni sul sistema

L assicurazione privata e il SSN italiano: Falsi amici, collaboratori o estranei? C. De Pietro SUPSI Scuola Universitaria Professionale della Svizzera Italiana CALASS 2017 Liège 1 Indice Cenni sul sistema

Senato della Repubblica - 13ª Commissione permanente (Territorio, ambiente, beni ambientali)

") Roma, 28 giugno 2016 Senato della Repubblica - 13ª Commissione permanente (Territorio, ambiente, beni ambientali) Audizione Utilitalia sul disegno di legge AS2343 "Princìpi per la tutela, il governo e

Roma, 28 giugno 2016 Senato della Repubblica - 13ª Commissione permanente (Territorio, ambiente, beni ambientali) Audizione Utilitalia sul disegno di legge AS2343 "Princìpi per la tutela, il governo e

Lezione 2_3. Teorie economiche del WS: I FALLIMENTI DEL MERCATO E LE RAGIONI DELL EFFICIENZA

Lezione 2_3 Teorie economiche del WS: I FALLIMENTI DEL MERCATO E LE RAGIONI DELL EFFICIENZA SdW SISTEMI DI WELFARE (P. Silvestri, 2018-19) 1 Le ragioni dell efficienza (le assunzioni standard della teoria

Lezione 2_3 Teorie economiche del WS: I FALLIMENTI DEL MERCATO E LE RAGIONI DELL EFFICIENZA SdW SISTEMI DI WELFARE (P. Silvestri, 2018-19) 1 Le ragioni dell efficienza (le assunzioni standard della teoria

DRGs: trasparenza, efficienza, qualità

1 DRGs: trasparenza, efficienza, qualità Come noto il sistema dei DRGs (Diagnosis-related groups) è stato sviluppato agli inizi degli anni '70 da alcuni ricercatori dell'università di Yale, con l'obiettivo

1 DRGs: trasparenza, efficienza, qualità Come noto il sistema dei DRGs (Diagnosis-related groups) è stato sviluppato agli inizi degli anni '70 da alcuni ricercatori dell'università di Yale, con l'obiettivo

Dott. Stefano Tardivo

IL GOVERNO CLINICO BASATO SULL APPROPRIATEZZA Dott. Stefano Tardivo AZIENDA OSPEDALIERO-UNIVERSITARIA DI VERONA REGIONE VENETO Elementi delle organizzazioni sanitarie Le organizzazioni sanitarie sono caratterizzate

IL GOVERNO CLINICO BASATO SULL APPROPRIATEZZA Dott. Stefano Tardivo AZIENDA OSPEDALIERO-UNIVERSITARIA DI VERONA REGIONE VENETO Elementi delle organizzazioni sanitarie Le organizzazioni sanitarie sono caratterizzate

LA SALUTE È UN DIRITTO. DI TUTTI.

LA SALUTE È UN DIRITTO. DI TUTTI. Marco Vecchietti 1 Marco Vecchietti QUOTE DI UNIVERSALISMO PERDUTE DAL SERVIZIO SANITARIO NAZIONALE Aventi diritto S.S.N. 2006 57,7 mln 2,4% 1,3 mln 2007 58,1 mln 2,5%

LA SALUTE È UN DIRITTO. DI TUTTI. Marco Vecchietti 1 Marco Vecchietti QUOTE DI UNIVERSALISMO PERDUTE DAL SERVIZIO SANITARIO NAZIONALE Aventi diritto S.S.N. 2006 57,7 mln 2,4% 1,3 mln 2007 58,1 mln 2,5%

ESERCITAZIONE novembre 2012

ESERCITAZIONE 2 Economia dell Informazione e dei Mercati Finanziari C.d.L. in Economia degli Intermediari e dei Mercati Finanziari (8 C.F.U.) C.d.L. in Statistica per le decisioni finanziarie ed attuariali

ESERCITAZIONE 2 Economia dell Informazione e dei Mercati Finanziari C.d.L. in Economia degli Intermediari e dei Mercati Finanziari (8 C.F.U.) C.d.L. in Statistica per le decisioni finanziarie ed attuariali

7. EFFICIENZA DEL MERCATO CONCORRENZIALE: IL MODELLO DELL EQUILIBRIO CONCORRENZIALE

7. EFFICIENZA DEL MERCATO CONCORRENZIALE: IL MODELLO DELL EQUILIBRIO CONCORRENZIALE Edi Defrancesco Dip. Territorio e sistemi agroforestali Università di Padova e-mail edi.defrancesco@unipd.it Defrancesco

7. EFFICIENZA DEL MERCATO CONCORRENZIALE: IL MODELLO DELL EQUILIBRIO CONCORRENZIALE Edi Defrancesco Dip. Territorio e sistemi agroforestali Università di Padova e-mail edi.defrancesco@unipd.it Defrancesco

Università di Torino Scuola di Studi Superiori A.A. 2011/2012. STATO e MERCATO. prof. Massimiliano Piacenza prof. Gilberto Turati.

Università di Torino Scuola di Studi Superiori A.A. 2011/2012 STATO e MERCATO prof. Massimiliano Piacenza prof. Gilberto Turati Lezione 2 Informazione asimmetrica 1 Riferimenti bibliografici F. Reviglio

Università di Torino Scuola di Studi Superiori A.A. 2011/2012 STATO e MERCATO prof. Massimiliano Piacenza prof. Gilberto Turati Lezione 2 Informazione asimmetrica 1 Riferimenti bibliografici F. Reviglio

Introduzione. L oggetto di studio dell Economia sanitaria. Quadro teorico di riferimento. Le peculiarità del mercato delle prestazioni sanitarie

Introduzione NB: Questi lucidi presentano solo parzialmente gli argomenti trattati ttati in classe. In particolare non contengono i modelli economici per i quali si rinvia direttamente al libro di testo

Introduzione NB: Questi lucidi presentano solo parzialmente gli argomenti trattati ttati in classe. In particolare non contengono i modelli economici per i quali si rinvia direttamente al libro di testo

Capitolo 11 Gli interventi di sostegno al reddito in caso di disoccupazione

Capitolo 11 Gli interventi di sostegno al reddito in caso di disoccupazione L assicurazione contro la disoccupazione 1. L obiettivo dell assicurazione contro la disoccupazione è reintegrare il reddito

Capitolo 11 Gli interventi di sostegno al reddito in caso di disoccupazione L assicurazione contro la disoccupazione 1. L obiettivo dell assicurazione contro la disoccupazione è reintegrare il reddito

Il servizio sanitario: ragioni dell intervento pubblico e modalità di finanziamento.

Il servizio sanitario: ragioni dell intervento pubblico e modalità di finanziamento. Corso di Economia e Gestione delle Amministrazioni Pubbliche Professori: Avenali Alessando Catalano Giuseppe A.A. 2017/2018

Il servizio sanitario: ragioni dell intervento pubblico e modalità di finanziamento. Corso di Economia e Gestione delle Amministrazioni Pubbliche Professori: Avenali Alessando Catalano Giuseppe A.A. 2017/2018

Capitolo 12 Il monopolio

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Corso di Politiche Economiche Europee Prof. Gianfranco Viesti

Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee Prof. Gianfranco Viesti Modulo 11 Costi e Benefici dell Euro L adesione all unione monetaria comporta sempre

Dipartimento di Scienze Politiche - Università di Bari Corso di Politiche Economiche Europee Prof. Gianfranco Viesti Modulo 11 Costi e Benefici dell Euro L adesione all unione monetaria comporta sempre

Nuovi modelli tra il finanziamento del sistema e la crescita economica. Angelo Lino Del Favero Direttore Generale Istituto Superiore di Sanità

Nuovi modelli tra il finanziamento del sistema e la crescita economica Angelo Lino Del Favero Direttore Generale Istituto Superiore di Sanità Spesa sanitaria La spesa sanitaria si compone di due macro-categorie:

Nuovi modelli tra il finanziamento del sistema e la crescita economica Angelo Lino Del Favero Direttore Generale Istituto Superiore di Sanità Spesa sanitaria La spesa sanitaria si compone di due macro-categorie:

Scienza delle Finanze 6061-Cleam A.A. 2010

Scienza delle Finanze 6061-Cleam 2 A.A. 2009-20102010 Alessandra a Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16,15-17,45 (controllare sempre su internet) alessandra.casarico@unibocconi.it

Scienza delle Finanze 6061-Cleam 2 A.A. 2009-20102010 Alessandra a Casarico Orario di ricevimento Alessandra Casarico (Via Roentgen 1, 3B1-05) Mercoledì 16,15-17,45 (controllare sempre su internet) alessandra.casarico@unibocconi.it

L analisi dei mercati concorrenziali

Capitolo 9 L analisi dei mercati concorrenziali A.A. 2010-2011 Microeconomia - Cap. 9-1 Argomenti Valutazione dei guadagni e delle perdite derivanti dalle politiche pubbliche: le rendita del consumatore

Capitolo 9 L analisi dei mercati concorrenziali A.A. 2010-2011 Microeconomia - Cap. 9-1 Argomenti Valutazione dei guadagni e delle perdite derivanti dalle politiche pubbliche: le rendita del consumatore

Approfondimento. Agenda modulo 2

Approfondimento Agenda modulo 2 1. Economia del personale in mercati non competitivi. Il concetto di rendita e la suddivisione tra impresa e lavoratori Mercati del lavoro imperfetti A. Esistenza di rendite

Approfondimento Agenda modulo 2 1. Economia del personale in mercati non competitivi. Il concetto di rendita e la suddivisione tra impresa e lavoratori Mercati del lavoro imperfetti A. Esistenza di rendite

Corso di Scelte degli individui, strategie d impresa e strutture di mercato Facoltà di Giurisprudenza LIUC Prof.ssa Donatella Porrini a.a.

Corso di Scelte degli individui, strategie d impresa e strutture di mercato Facoltà di Giurisprudenza LIUC Prof.ssa Donatella Porrini a.a. 2013-2014 QUINTA LEZIONE 25 OTTOBRE 2013 I FALLIMENTI DI MERCATO

Corso di Scelte degli individui, strategie d impresa e strutture di mercato Facoltà di Giurisprudenza LIUC Prof.ssa Donatella Porrini a.a. 2013-2014 QUINTA LEZIONE 25 OTTOBRE 2013 I FALLIMENTI DI MERCATO

Teoremi fondamentali dell economia del benessere

Teoremi fondamentali dell economia del benessere La concorrenza è socialmente efficiente? E possibile affermare che la concorrenza (perfetta) è socialmente efficiente secondo una determinata nozione di

Teoremi fondamentali dell economia del benessere La concorrenza è socialmente efficiente? E possibile affermare che la concorrenza (perfetta) è socialmente efficiente secondo una determinata nozione di

Capitolo 11 Gli interventi di sostegno al reddito in caso di disoccupazione

Capitolo 11 Gli interventi di sostegno al reddito in caso di disoccupazione L assicurazione contro la disoccupazione L obiettivo dell assicurazione contro la disoccupazione è reintegrare il reddito perso

Capitolo 11 Gli interventi di sostegno al reddito in caso di disoccupazione L assicurazione contro la disoccupazione L obiettivo dell assicurazione contro la disoccupazione è reintegrare il reddito perso

APPROPRIATEZZA DELLE CURE TRA IL FARE E IL NON FARE

APPROPRIATEZZA DELLE CURE TRA IL FARE E IL NON FARE ALBERTO SCANNI LO SCENARIO Spesa sanitaria Anni 80/ 00: del 570%, superiore a quello del PIL (la spesa sanitaria cresce con ritmo più sostenuto rispetto

APPROPRIATEZZA DELLE CURE TRA IL FARE E IL NON FARE ALBERTO SCANNI LO SCENARIO Spesa sanitaria Anni 80/ 00: del 570%, superiore a quello del PIL (la spesa sanitaria cresce con ritmo più sostenuto rispetto

LA FINANZIABILITÀ DEL SISTEMA SANITARIO ITALIANO

LA FINANZIABILITA DEI SERVIZI SANITARI Bressanone - 16 giugno 2006 LA FINANZIABILITÀ DEL SISTEMA SANITARIO ITALIANO Carlo Favaretti, direttore generale Committed to Excellence in Europe Azienda Provinciale

LA FINANZIABILITA DEI SERVIZI SANITARI Bressanone - 16 giugno 2006 LA FINANZIABILITÀ DEL SISTEMA SANITARIO ITALIANO Carlo Favaretti, direttore generale Committed to Excellence in Europe Azienda Provinciale

LE ENTRATE DA TRASFERIMENTI

CORSO DI FORMAZIONE PER REVISORI PROFESSIONISTI SEGRETARI E DIRIGENTI ENTI LOCALI LE ENTRATE DA TRASFERIMENTI Torino, 18 ottobre 2003 Art. 3, comma 4: i Comuni e le Province hanno autonomia: statutaria

CORSO DI FORMAZIONE PER REVISORI PROFESSIONISTI SEGRETARI E DIRIGENTI ENTI LOCALI LE ENTRATE DA TRASFERIMENTI Torino, 18 ottobre 2003 Art. 3, comma 4: i Comuni e le Province hanno autonomia: statutaria

Politiche Sanitarie Comparate Lezione 7

Politiche Sanitarie Comparate Lezione 7 Stefano Neri Corso di Laurea in Servizio Sociale 2009/10 Università degli Studi di Milano Bicocca La concorrenza amministrata nel Nhs (1990-97) Introdotta nel 1990

Politiche Sanitarie Comparate Lezione 7 Stefano Neri Corso di Laurea in Servizio Sociale 2009/10 Università degli Studi di Milano Bicocca La concorrenza amministrata nel Nhs (1990-97) Introdotta nel 1990

Capitolo 12 Il monopolio

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Capitolo 12 Il monopolio IL MONOPOLIO Il monopolio è una forma di mercato in cui un unico venditore offre un bene che non ha stretti sostituti, ad una moltitudine di consumatori La differenza fondamentale

Corso di sociologia

Corso di sociologia 2008-09 A cura di Daniela Teagno Riferimenti bibliografici: D. Rei, Sociologia e welfare, Ellissi, Napoli, 2008 M. Ferrera, Le politiche sociali, Il Mulino, Bologna, 2006 P. Ferrario,

Corso di sociologia 2008-09 A cura di Daniela Teagno Riferimenti bibliografici: D. Rei, Sociologia e welfare, Ellissi, Napoli, 2008 M. Ferrera, Le politiche sociali, Il Mulino, Bologna, 2006 P. Ferrario,

pag. XVII Ringraziamenti dell Autore» XXI Parte I IntRoduzIone e background

Prefazione all edizione italiana pag. XVII Ringraziamenti dell Autore» XXI Parte I IntRoduzIone e background 1 Perché studiare la scienza delle finanze?» 3 1.1 Le quattro domande della scienza delle finanze»

Prefazione all edizione italiana pag. XVII Ringraziamenti dell Autore» XXI Parte I IntRoduzIone e background 1 Perché studiare la scienza delle finanze?» 3 1.1 Le quattro domande della scienza delle finanze»